S PEA 1100535 Chapter3

Teks penuh

Gambar

Garis besar

Dokumen terkait

Tujuan dari penelitian pada KAP Wartono adalah untuk (1) mengetahui standar pengendalian mutu yang digunakan dalam pelaksanaan audit, (2) menganalisis standar

Pengaruh Penerapan Prosedur Pengendalian Fisik Terhadap Efektivitas Pemberian Pembiayaan Kepemilikan Rumah Pada Bank Umum Syariah Kota Bandung.. Universitas Pendidikan Indonesia |

Auditor tidak memiliki tanggung jawab untuk merencanakan dan menjalankan audit untuk mendapatkan keyakinan yang memadai bahwa kesalahan penyajian yang disebabkan oleh

Adapun Tanggungjawab auditor adalah Auditor memiliki tanggung jawab untuk merencanakan dan menjalankan audit untuk memperoleh keyakinan yang memadai apakah laporan keuangan

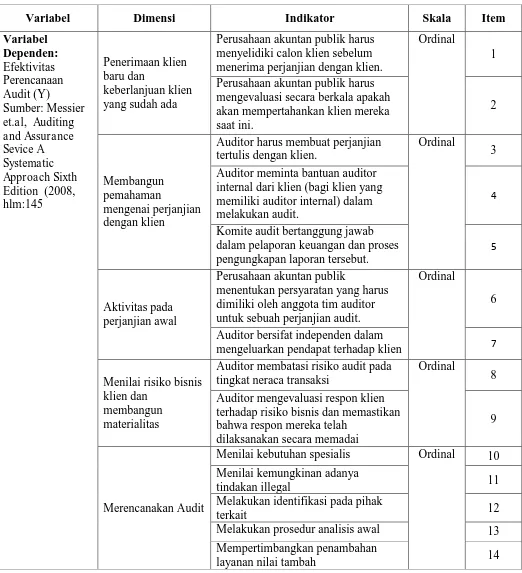

Penelitian ini bertujuan untuk mengetahui gambaran Sistem Pengendalian Mutu Kantor Akuntan Publik dan Efektivitas Perencana Audit pada Kantor Akuntan Publik di

PENGARUH SISTEM PENGENDALIAN MUTU KANTOR AKUNTAN PUBLIK TERHADAP EFEKTIVITAS PERENCANAAN AUDIT. Universitas Pendidikan Indonesia | repository.upi.edu |

Operasionalisasi variabel Sistem Pengendalian Mutu memiliki 7 dimensi yaitu (1) Dimensi Umum, dengan indikator tanggung jawab individu; (2) Dimensi Tanggung Jawab Pepemimpinan

Tanggung jawab untuk mendeteksi kecurangan ataupun kesalahan-kesalahan yang tidak disengaja, diwujudkan dalam perencanaan dan pelaksanaan audit untuk mendapatkan keyakinan