ANALISIS DATA DAN PEMBAHASAN Pengaruh Reputasi Auditor, Disclosure, Audit Client Tenure, Dan Ukuran Perusahaan Terhadap Opini Audit Going Concern (Studi Empiris pada Perusahaan Real Estate dan Property yang Terdaftar Di Bursa Efek Indonesia Periode 2010-

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil uji hipotesis dengan regresi logistik dinyatakan bahwa variabel (1) kualitas audit tidak berpengaruh secara signifikan terhadap opini audit going concern

Tujuan dari penelitian ini untuk menganalisis pengaruh reputasi auditor, disclosure, audit client tenure, dan ukuran perusahaan terhadap opini audit going concern

Penelitian ini bertujuan untuk mengetahui pengaruh reputasi auditor, disclosure, audit client tenure, dan ukuran perusahaan terhadap opini audit going concern pada

Hasil pengujian menunjukan audit delay tidak berpengaruh terhadap pemberian opini audit going concern hasil ini dapat dilihat darihasil uji regresi logistik yang

Ukuran Perusahaan Terhadap Opini Audit Going Concern (Studi Empiris pada Perusahaan Real Estate dan Property yang Terdaftar Di BEI Tahun 2010-2014 )”.

perusahaan yang menerima opini audit going concern tahun sebelumnya, akan. memperoleh kembali opini audit going concern pada

Berdasarkan hasil pengujian hipotesis dengan model regresi logistik menunjukkan bahwa variabel audit tenure, reputasi KAP, dan opini audit tahun sebelumnya yang

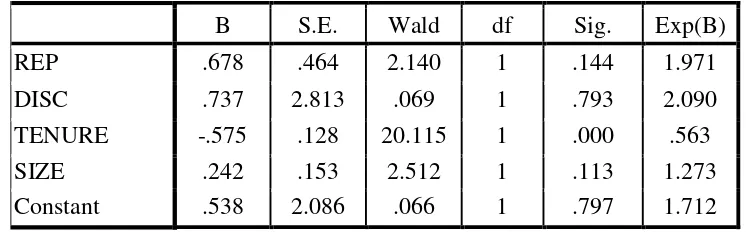

Berdasarkan hal tersebut maka hipotesis yang diajukan peneliti adalah: H1: Reputasi Auditor berpengaruh terhadap pemberian opini audit going concern 2.9 Pengaruh Pertumbuhan