Implementasi anggaran sebagai alat pengendalian biaya produksi tahun 2013 : studi kasus pada pertenunan Santa Maria Boro Kalibawang, Yogyakarta.

Teks penuh

Gambar

Dokumen terkait

X sebagai salah satu perusahaan yang bergerak di bidang home industry terutama mengenai analisis anggaran biaya produksi sebagai alat pengendalian dalam biaya produksi dengan

Penelitian ini bertujuan untuk membandingkan perhitungan biaya produksi menurut perusahaan dengan perhitungan biaya produksi menurut target costing. Penelitian ini

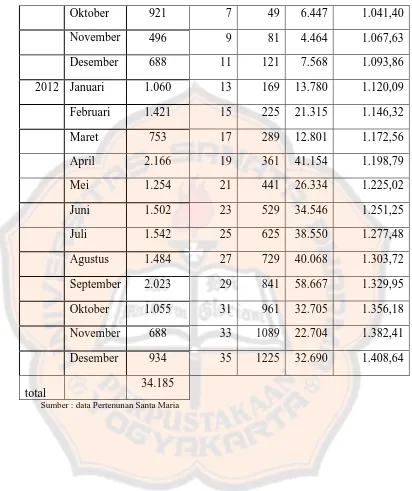

Berdasarkan hasil analisis data, maka selisih biaya produksi yang terjadi dari perbandingan anggaran dan realisasi pada tahun 2004 tidak menguntungkan.. Dari perbandingan

Dari ketiga analisis selisih yaitu analisis selisih biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, terdapat selisih biaya yang tidak menguntungkan

Hasil analisis deskriptif menunjukkan bahwa sistem akuntansi penjualan kredit pada Perusahaan Pertenunan Santa Maria belum baik, terlihat dari dari adanya perangkapan tugas

realisasi lebih kecil dari pada anggaran sehingga menimbulkan keuntungan bagi perusahaan maka dapat disebut sebagai selisih menguntungkan atau favorable

Berbagai macam penyimpangan dalam biaya produksi dapat menimbulkan selisih biaya, maka perusahaan perlu melakukan analisis terhadap selisih biaya yang terjadi untuk

Royal Coconut Kawangkoan dalam melaksanakannya telah menyusun rancangan biaya standar, tetapi antara biaya standar dengan realisasi terdapat selisih yang tidak sedikit,