EVALUASI SISTEM PENGENDALIAN INTERN PENJUALAN KREDIT Studi Kasus pada Perusahaan Pertenunan Santa Maria Boro

Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

FRANSISKA ASISI HARYANTI NIM: 042114008

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI SISTEM PENGENDALIAN INTERN PENJUALAN KREDIT Studi Kasus pada Perusahaan Pertenunan Santa Maria Boro

Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

FRANSISKA ASISI HARYANTI NIM: 042114008

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii SKRIPSI

EVALUASI SISTEM PENGENDALIAN INTERN PENJUALAN KREDIT Studi Kasus pada Perusahaan Pertenunan Santa Maria Boro

Yogyakarta

iv

MOTTO & PERSEMBAHAN

“Segala perkara dapat kutanggung di dalam Dia yang memberi

kekuatan kepadaku.”

(Filipi 4: 13)

Be thankful for the difficult times. During those times you grow.

Be thankful for your limitations.

Because they give you opportunities for improvement.

Be thankful for new challenge.

Because it will build your strenght and character.

Be thankful for your mistakes. They will teach you valuable lessons.

(pravsworld.com)

Kupersembahan karya ini untuk

Tuhan Yesus Kristus & Bunda Maria sumber pengharapan dan kekuatanku.

Simbah, Bapak (†) & Ibuku Kakakku Saudara-saudaraku

Sahabat-sahabatku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertandatangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: Evaluasi Sistem Pengendalian Intern Penjualan Kredit (Studi Kasus Pada Perusahaan Pertenunan Santa Maria Boro) dan dimajukan untuk diuji pada tanggal 31 Maret 2011 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Maret 2011 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN KAMPUS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Fransiska Asisi Haryanti

NIM : 042114008

Demi kepentingan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul “Evaluasi Sistem Pengendalian Intern Penjualan Kredit (Studi Kasus Pada Perusahaan Pertenunan Santa Maria Boro)”. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya ataupun memberi royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada Tanggal: 31 Maret 2011 Yang menyatakan,

vii

KATA PENGANTAR

Terima kasih kepada Tuhan Yesus Kristus dan Bunda Maria atas kasih, karunia dan bimbinganNya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi dengan judul ”Evaluasi Sistem Pengendalian Intern Penjualan Kredit (Studi Kasus pada Perusahaan Pertenunan Santa Maria Boro)” ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa dalam menyusun skripsi ini tak lepas dari dukungan dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih yang tak terhingga kepada:

a. Romo Dr. Ir. Paulus Wiryono Priyotamtama, SJ selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memberikan kesempatan kepada penulis untuk belajar dan mengembangkan diri.

b. Drs. Y. P. Supardiyono, M.Si., Akt., QIA selaku Dekan Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta.

c. Drs. Yusef Widya Karsana, M. Si., Akt selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma Yogyakarta.

d. M. Trisnawati Rahayu, S.E., M.Si., Akt., QIA selaku Dosen Pembimbing

yang dengan sabar dan telah meluangkan waktu untuk memberikan bimbingan dan saran dalam menyelesaikan skripsi ini.

e. Dra. YFM. Gien Agustinawansari, M.M., Akt. atas saran dan

viii

f. Eduardus Maryarsanto P., S.E., Akt., QIA atas saran dan

masukan-masukan yang telah diberikan.

g. Staf Pengajar Program Studi Akuntansi, Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta, atas pengetahuan dan pelajaran hidup yang telah diberikan.

h. Semua pegawai Perpustakaan Universitas Sanata Dharma.

i. Br. Petrus Sutimin, FIC selaku Pimpinan Perusahaan Pertenunan Santa

Maria yang telah memberikan ijin kepada penulis untuk melakukan penelitian.

j. Mbak Ani dan Mas Antok selaku karyawan Perusahaan Pertenunan

Santa Maria, atas informasi, waktu dan bantuan selama proses pembuatan skripsi.

k. Simbah, Bapak (†), Ibu, Lek Kas, kakak dan saudara-saudaraku, atas doa, perhatian, pengorbanan, dan dukungan yang telah diberikan. Maaf jika tak seperti yang kalian harapkan.

l. Teman-teman kost: Siwi, Ika, Dessy dan Ida, atas doa, kebersamaan,

dukungan dan canda tawa yang mampu memulihkan semangat. Senang bisa mengenal kalian..

m. Florie, Lina, Pampam, Lia, Elkana, Angga, Nciz, atas kebersamaan, doa,

ix

o. Teman-teman OMK Lingkungan Santo Lukas, Wilayah III Santo

Yohanes, dan Paroki Santa Theresia Lisieux Boro, atas kebersamaan dengan kalian.

p. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini bermanfaat bagi pembaca.

Yogyakarta, 31 Maret 2011

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

ABSTRAK ... xviii

ABSTRACT ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Pengertian Sistem dan Prosedur ... 6

xi

1. Pengertian Sistem Pengendalian Intern ... 6

2. Tujuan Sistem Pengendalian Intern ... 7

3. Unsur Sistem Pengendalian Intern ... 7

C. Sistem Akuntansi ... 13

1. Pengertian Sistem Akuntansi ... 13

2. Unsur-unsur Sistem Akuntansi ... 12

3. Tujuan Pengembangan Sistem Akuntansi ... 15

D. Sistem Akuntansi Penjualan Kredit ... 16

1. Fungsi yang Terkait dengan Sistem Akuntansi Penjualan Kredit ... 19

2. Jaringan Prosedur Sistem Akuntansi Penjualan Kredit ... 17

3. Dokumen yang Digunakan dalam Sistem Akuntansi Penjualan Kredit ... 21

4. Catatan Akuntansi yang Digunakan dalam Sistem Akuntansi Penjualan Kredit ... 25

5. Unsur Pengendalian Intern Penjualan Kredit ... 26

6. Bagan Alir Dokumen Sistem Penjualan Kredit ... 27

E. Pengujian Kepatuhan ... 31

1. Fixed-Sample-Size Attribute Sampling ... 31

2. Stop-Or-Go Sampling ... 33

3. Discovery Sampling ... 33

xii

BAB III METODA PENELITIAN ... 40

A. Jenis Penelitian ... 40

B. Tempat dan Waktu Penelitian... 40

1. Tempat Penelitian ... 40

2. Waktu Penelitian ... 40

C. Subjek dan Objek Penelitian ... 40

1. Subjek Penelitian ... 40

2. Objek Penelitian ... 41

D. Teknik Pengumpulan Data ... 41

1. Wawancara ... 41

2. Kuesioner ... 41

3. Dokumentasi ... 41

E. Data yang Diperlukan ... 42

G. Teknik Analisis Data ... 42

1. Analisis Deskriptif ... 42

2. Pengujian Kepatuhan ... 43

BAB IV GAMBARAN UMUM PERUSAHAAN ... 54

A. Sejarah dan Perkembangan Perusahaan Pertenunan Santa Maria Boro ... 54

B. Letak Perusahaan ... 55

C. Struktur Organisasi ... 56

D. Personalia ... 62

xiii

F. Pemasaran ... 66 G. Bagan Alir (Flowchart) Sistem Akuntansi Penjualan Kredit 67

BAB V ANALISIS DATA DAN PEMBAHASAN

A. Sistem Akuntansi Penjualan Kredit Perusahaan Pertenunan

Santa Maria ... 70 1. Fungsi-fungsi yang Terkait dengan Sistem Akuntansi

Penjualan Kredit di Perusahaan Pertenunan Santa Maria 70 2. Jaringan Prosedur Sistem Akuntansi Penjualan Kredit

di Perusahaan Pertenunan Santa Maria ... 72 3. Dokumen-dokumen yang Digunakan dalam Sistem

Akuntansi Penjualan Kredit di Perusahaan Pertenunan

Santa Maria ... 74 4. Catatan Akuntansi yang Digunakan dalam Sistem

Akuntansi Penjualan Kredit di Perusahaan Pertenunan

Santa Maria ... 75 B. Unsur-unsur Pengendalian Intern Penjualan Kredit di

Perusahaan Pertenunan Santa Maria ... 77 1. Struktur Organisasi yang Memisahkan Tanggung Jawab

xiv

C. Efektivitas Sistem Pengendalian Intern dalam Sistem Penjual-

an Kredit di Perusahaan Pertenunan Santa Maria ... 83

D. PEMBAHASAN ... 104

BAB VI PENUTUP A. Kesimpulan ... 114

B. Keterbatasan Penelitian ... 115

C. Saran ... 115

DAFTAR PUSTAKA ... 116

xv

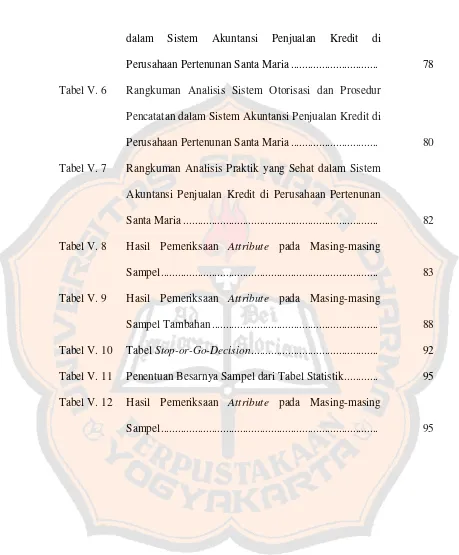

DAFTAR TABEL

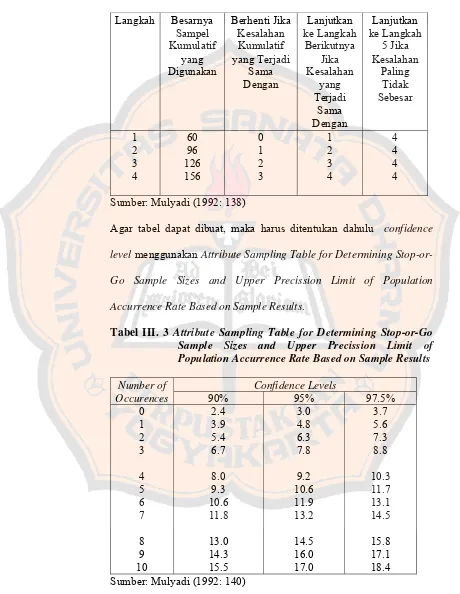

Tabel III. 1 Besarnya Sampel Minimum untuk Pengujian Kepatuhan 44 Tabel III. 2 Tabel Stop-or-Go Decision ... 47 Tabel III. 3 Attribute Sampling Table for Determining Stop-or-Go

Sample Sizesand Upper Precission Limit of Population

Accurrence Rate Based on Sample Results ... 47 Tabel III. 4 Penentuan Besarnya Sampel: Keandalan, 95 Persen ... 51 Tabel III. 5 Evaluasi Hasil Keandalan, 95 Persen ... 53 Tabel V. 1 Rangkuman Analisis Fungsi-fungsi yang Terkait dengan

Sistem Akuntansi Penjualan Kredit di Perusahaan Perte-

nunan Santa Maria ... 71 Tabel V. 2 Rangkuman Analisis Jaringan Prosedur Sistem

Akuntansi Penjualan Kredit di Perusahaan Pertenunan

Santa Maria ... 73 Tabel V. 3 Rangkuman Analisis Dokumen-dokumen yang

Digunakan dalam Sistem Akuntansi Penjualan Kredit di

Perusahaan Pertenunan Santa Maria ... 75 Tabel V. 4 Rangkuman Analisis Catatan Akuntansi yang

Digunakan dalam Sistem Akuntansi Penjualan Kredit di

Perusahaan Pertenunan Santa Maria ... 76 Tabel V. 5 Rangkuman Analisis Struktur Organisasi yang

xvi

dalam Sistem Akuntansi Penjualan Kredit di

Perusahaan Pertenunan Santa Maria ... 78 Tabel V. 6 Rangkuman Analisis Sistem Otorisasi dan Prosedur

Pencatatan dalam Sistem Akuntansi Penjualan Kredit di

Perusahaan Pertenunan Santa Maria ... 80 Tabel V. 7 Rangkuman Analisis Praktik yang Sehat dalam Sistem

Akuntansi Penjualan Kredit di Perusahaan Pertenunan

Santa Maria ... 82 Tabel V. 8 Hasil Pemeriksaan Attribute pada Masing-masing

Sampel ... 83 Tabel V. 9 Hasil Pemeriksaan Attribute pada Masing-masing

Sampel Tambahan ... 88 Tabel V. 10 Tabel Stop-or-Go-Decision ... 92 Tabel V. 11 Penentuan Besarnya Sampel dari Tabel Statistik ... 95 Tabel V. 12 Hasil Pemeriksaan Attribute pada Masing-masing

xvii

DAFTAR GAMBAR

Gambar II. 1 Bagan Alir Sistem Penjualan Kredit ... 28 Gambar IV. 2 Bagan Organisasi Perusahaan Pertenunan Santa Maria .. 61 Gambar IV. 3 Bagan Alir Sistem Akuntansi Penjualan Kredit

Perusahaan Pertenunan Santa Maria ... 67 Gambar V. 4 Rancangan Bagan Alir Sistem Akuntansi Penjualan

xviii ABSTRAK

EVALUASI SISTEM PENGENDALIAN INTERN PENJUALAN KREDIT Studi Kasus pada Perusahaan Pertenunan Santa Maria Boro

Yogyakarta

Fransiska Asisi Haryanti NIM: 042114008 Universitas Sanata Dharma

Yogyakarta 2011

Penelitian ini bertujuan untuk (1) mengetahui apakah pelaksanaan sistem akuntansi penjualan kredit di Perusahaan Pertenunan Santa Maria sudah baik, (2) mengetahui apakah sistem pengendalian intern penjualan kredit di Perusahaan Pertenunan Santa Maria sudah efektif. Jenis penelitian yang digunakan adalah studi kasus dengan objek penelitian Perusahaan Pertenunan Santa Maria Boro. Teknik pengumpulan data menggunakan metode wawancara, kuesioner dan dokumentasi.

Analisis data dilakukan dengan cara mendeskripsikan sistem penjualan kredit di Perusahaan Pertenunan Santa Maria kemudian membandingkannya dengan sistem akuntansi penjualan kredit menurut landasan teori. Langkah selanjutnya adalah mengambil kesimpulan dari hasil perbandingan tersebut. Metode yang digunakan untuk menguji efektivitas sistem pengendalian intern penjualan kredit adalah pengujian kepatuhan dengan menggunakan metode stop-or-go-sampling dan fixed sample size attribute sampling, dengan tingkat keandalan (Confidence Level) 95% dan Desired Upper Precision Limit (DUPL) 5%. Analisa efektivitas sistem pengendalian intern dilakukan dengan membandingkan AUPL dengan DUPL.

xix ABSTRACT

AN EVALUATION OF CREDIT SALES INTERNAL CONTROL SYSTEM

A Case Study at Santa Maria Weaving Company Boro Yogyakarta

Fransiska Asisi Haryanti NIM: 042114008 Sanata Dharma University

Yogyakarta 2011

The research was aimed to (1) identify if the credit sales accounting system at Santa Maria Weaving Company had been done well, (2) identify if the credit sales internal control system at Santa Maria Weaving Company had been done effectively. This research was case study; the object of this research was Santa Maria Weaving Company. The techniques data collecting were interview, questionnaires and documentation.

The data were analyzed by describing the credit sales accounting system at Santa Maria Weaving Company then comparing that implementation with theory of credit sales accounting system. The next step was taking a conclusion from that comparison. The method used to test the effectiveness of credit sales internal control system was compliance test using stop-or-go-sampling and fixed sample size attribute sampling methods, based on Confidence Level of 95% and Desired Upper Precision Limit of 5%. The analysis of credit sales internal control system was conducted by comparing the AUPL and DUPL.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Manajemen perusahaan dituntut untuk menjaga keamanan harta milik

perusahaan dan mencegah terjadinya kecurangan atau penggelapan. Sistem

pengendalian intern memiliki peranan yang penting untuk memenuhi

kepentingan tersebut. Sistem pengendalian intern yang baik dapat memberikan

perlindungan yang cukup terhadap kekayaan perusahaan, dan ini sangat

mempengaruhi jalannya perusahaan dan eksistensi perusahaan.

Menurut AICPA (1947) dalam Haryono Jusup (2001: 249-250), ada

beberapa faktor pendorong atas semakin luasnya pengakuan tentang

pentingnya pengendalian intern. Pertama, lingkup dan besarnya perusahaan

sudah menjadi sedemikian kompleks dan meluas sehingga manajemen tidak

mungkin lagi memimpin perusahaan secara langsung. Untuk mengatasi hal itu,

manajemen mengandalkan pada sejumlah laporan dan analisis agar dapat

mengendalikan perusahaan secara efektif. Kedua, pengecekan dan review yang

melekat pada suatu sistem pengendalian intern yang baik, akan dapat

melindungi perusahaan dari kelemahan manusiawi dan mengurangi

kemungkinan terjadinya kekeliruan dan ketidakberesan.

Sebuah sistem pengendalian yang efektif merupakan komponen kritis

dari manajemen dan dasar bagi kegiatan operasi yang aman dan sehat dalam

sebuah perusahaan (Tampubolon, 2005: 31). Suatu perusahaan yang bergerak

dalam bidang apapun tidak dapat terlepas dari kebutuhan akan sistem

pengendalian intern. Sistem pengendalian intern mendukung didapatkannya

keyakinan yang memadai bahwa laporan keuangan perusahaan dapat

dipercaya, serta mendukung adanya efesiensi dan efektivitas pelaksanaan

sistem akuntansi dalam suatu perusahaan.

Sistem akuntansi diciptakan untuk mengidentifikasi, merakit,

menggolongkan, menganalisis, mencatat dan melaporkan transaksi suatu

kesatuan usaha serta menyelenggarakan pertanggungjawaban kekayaan dan

utang suatu kesatuan usaha tersebut. Sistem akuntansi yang efektif dapat

memberikan jaminan yang memadai bahwa transaksi yang dicatat adalah sah,

telah diotorisasi, telah dicatat, telah dinilai dan diklasifikasi secara wajar, telah

dimasukkan ke dalam buku pembantu dan telah diringkas dengan benar

(Mulyadi, 1992: 76).

Salah satu sistem akuntansi dalam perusahaan manufaktur adalah sistem

akuntansi penjualan. Penjualan merupakan sumber pendapatan utama bagi

perusahaan untuk terus melangsungkan usahanya dan berkembang. Transaksi

penjualan terdiri dari dua macam, yaitu penjualan tunai dan penjualan kredit.

Transaksi dalam siklus penjualan kredit memiliki risiko yang lebih tinggi

daripada penjualan tunai, salah satunya adalah risiko tidak tertagihnya piutang.

Jika tidak dikontrol dengan baik hal ini akan yang mengakibatkan kerugian

bagi perusahaan, oleh karena itu pengendalian intern yang dirancang harus

Sistem pengendalian intern yang baik harus dievalusi secara terus

menerus untuk mengetahui apakah sistem pengendalian intern yang telah

dilaksanakan sesuai dengan tujuan yang ingin dicapai atau masih terdapat

kelemahan-kelemahan sehingga diperlukan perbaikan sesuai dengan

kebutuhan perusahaan.

B. Rumusan Masalah

1. Apakah pelaksanaan sistem akuntansi penjualan kredit di Perusahaan

Pertenunan Santa Maria sudah baik?

2. Apakah sistem pengendalian intern penjualan kredit di Perusahaan

Pertenunan Santa Maria sudah efektif?

C. Tujuan Penelitian

1. Untuk mengetahui pelaksanaan sistem akuntansi penjualan kredit di

Perusahaan Pertenunan Santa Maria.

2. Untuk menguji efektivitas sistem pengendalian intern penjualan kredit di

Perusahaan Pertenunan Santa Maria.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat membantu Perusahaan

Pertenunan Santa Maria dalam mengetahui efektivitas sistem pengendalian

2. Bagi Universitas

Hasil dari penelitian ini diharapkan dapat menambah referensi, wawasan

dan pengetahuan baik bagi mahasiswa Universitas Sanata Dharma maupun

pihak lain yang berkepentingan.

3. Bagi Penulis

Hasil dari penelitian ini diharapkan dapat memperluas pengetahuan dan

melatih kemampuan penelitian. Hasil penelitian ini juga diharapkan dapat

digunakan untuk menambah dan menerapkan ilmu pengetahuan yang telah

diperoleh di bangku kuliah.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini berisi tentang latar belakang masalah, batasan masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian,

sistematika penulisan.

Bab II : Tinjauan Pustaka

Bab ini berisi tentang pengertian sistem dan prosedur, pengertian

sistem pengendalian intern, tujuan sistem pengendalian intern,

unsur sistem pengendalian intern, pengertian sistem akuntansi,

tujuan pengembangan sistem akuntansi, fungsi yang terkait dengan

sistem akuntansi penjualan kredit, jaringan prosedur sistem

akuntansi penjualan kredit, dokumen yang digunakan dalam sistem

dalam sistem akuntansi penjualan kerdit, unsur pengendalian intern

penjualan kredit, pengujian kepatuhan, bagan alir dokumen

(flowchart) sistem penjualan kredit, review penelitian terdahulu.

Bab III : Metode Penelitian

Bab ini berisi tentang jenis penelitian, tempat dan waktu penelitian,

subyek dan obyek penelitian, teknik pengumpulan data, data yang

diperlukan, teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini berisi tentang gambaran umum perusahaan yang terdiri atas

lokasi perusahaan, sejarah dan perkembangan, struktur organisasi,

pembagian tugas dan wewenang, produksi, sumber daya manusia

dan pemasaran produk.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi tentang tahap penelitian yang telah dilengkapi

dengan data hasil penelitian, deskripsi dan penilaian sistem

akuntansi penjualan kredit, dan pembahasan mengenai efektivitas

sistem pengendalian intern penjualan kredit.

Bab VI : Penutup

Bab ini berisi kesimpulan hasil penelitian, keterbatasan penelitian

BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem dan Prosedur

Menurut Nugroho Widjajanto (2001: 2), “Sistem adalah sesuatu yang

memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan

tertentu melalui tiga tahapan, yaitu input, proses dan output.”

Mulyadi (2001: 5) dalam bukunya yang berjudul “Sistem Akuntansi”

menyatakan bahwa:

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Sedangkan prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Dari definisi tersebut dapat diambil kesimpulan bahwa suatu sistem

terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan

kegiatan klerikal.

B. Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

Mulyadi (2001: 163) mendefinisikan sistem pengendalian intern

sebagai berikut:

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen.

2. Tujuan Sistem Pengendalian Intern

Tujuan sistem pengendalian intern, yaitu:

a. Menjaga kekayaan organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi.

c. Mendorong efesiensi.

d. Mendorong dipatuhinya kebijakan manajemen.

3. Unsur Sistem Pengendalian Intern

Mulyadi (2001: 164-171) mengemukakan unsur pokok sistem

pengendalian intern adalah sebagai berikut:

a. Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional

Secara Tegas

Struktur organisasi merupakan rerangka (framework) pembagian

tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk

untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam

perusahaan manufaktur misalnya, kegiatan pokoknya adalah

memproduksi dan menjual produk. Untuk melaksanakan kegiatan

pokok tersebut dibentuk departemen produksi, departemen pemasaran,

dan departemen keuangan dan umum. Departemen-departemen ini

kemudian dibagi lebih lanjut menjadi unit-unit organisasi yang lebih

Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan

pada prinsip-prinsip berikut ini:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dan

fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki

wewenang untuk melaksanakan suatu kegiatan (misalnya

pembelian). Setiap kegiatan dalam perusahaan memerlukan

otorisasi dari manajer fungsi yang memiliki wewenang untuk

melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah

fungsi yang memiliki wewenang untuk menyimpan aktiva

perusahaan. Fungsi akuntansi adalah fungsi yang memiliki

wewenang untuk mencatat peristiwa keuangan perusahaan.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

b. Sistem Wewenang dan Prosedur Pencatatan yang Memberikan

Perlindungan Cukup terhadap Kekayaan, Utang, Pendapatan dan Biaya

Dalam organisasi, transaksi hanya terjadi atas dasar otorisasi dari

pejabat yang memiliki wewenang untuk menyetujui adanya transaksi

tersebut, oleh karena itu harus dibuat sistem yang mengatur pembagian

wewenang untuk otorisasi atas terlaksananya setiap transaksi. Formulir

merupakan media yang digunakan untuk merekam penggunaan

wewenang untuk memberikan otorisasi terlaksananya transaksi dalam

organisasi. Penggunaan formulir harus diawasi sedemikian rupa guna

dokumen yang dipakai sebagai dasar untuk pencatatan transaksi dalam

catatan akuntansi. Prosedur pencatatan yang baik akan menjamin data

yang direkam dalam formulir dicatat dalam catatan akuntansi dengan

tingkat ketelitian dan keandalannya (reliability) yang tinggi. Sistem

otorisasi akan menjamin dihasilkannya dokumen pembukuan yang

dapat dipercaya, sehingga akan menjadi masukan yang dapat dipercaya

bagi proses akuntansi. Prosedur pencatatan yang baik akan

menghasilkan informasi yang teliti dan dapat dipercaya mengenai

kekayaan, utang, pendapatan, dan biaya suatu organisasi.

c. Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit

Organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan

prosedur pencatatan yang telah ditetapkan tidak akan terlaksana

dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik

yang sehat dalam pelaksanaannya. Adapun cara-cara yang umumnya

ditempuh oleh perusahaan dalam menciptakan praktik yang sehat

adalah:

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang. Karena

formulir merupakan alat untuk memberikan otorisasi terlaksananya

transaksi, maka pengendalian pemakaiannya dengan menggunakan

nomor urut tercetak, akan dapat menetapkan pertanggungjawaban

2) Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak

dilaksanakan tanpa pemberitahuan lebih dahulu kepada pihak yang

akan diperiksa, dengan jadwal yang tidak teratur. Jika dalam suatu

organisasi dilaksanakan pemeriksaan mendadak terhadap

kegiatan-kegiatan pokoknya, hal ini akan mendorong karyawan

melaksanakan tugasnya sesuai dengan aturan yang telah ditetapkan.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang atau satu unit organisasi, tanpa ada campur tangan

dari orang atau unit organisasi lain. Karena setiap transaksi

dilaksanakan dengan campur tangan pihak lain, sehingga terjadi

internal check terhadap pelaksanaan tugas setiap unit organisasi

yang terkait, maka setiap unit organisasi akan melaksanakan

praktik yang sehat dalam pelaksanaan tugasnya.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan

secara rutin akan dapat menjaga independensi pejabat dalam

melaksanakan tugasnya, sehingga persekongkolan di antara mereka

dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

Karyawan kunci perusahaan diwajibkan mengambil cuti yang

menjadi haknya. Selama cuti, jabatan karyawan yang bersangkutan

digantikan untuk sementara oleh pejabat lain, sehingga seandainya

diharapkan dapat diungkap oleh pejabat yang menggantikannya

untuk sementara tersebut.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya. Untuk menjaga kekayaan organisasi dan mengecek

ketelitian dan keandalan catatan akuntansinya, secara periodik

harus diadakan pencocokan atau rekonsiliasi antara kekayaan

secara fisik dengan catatan akuntansi yang bersangkutan dengan

kekayaan tersebut.

7) Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian intern yang lain.

d. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan

prosedur pencatatan, serta berbagai cara yang diciptakan untuk

mendorong praktik yang sehat, semuanya sangat tergantung kepada

manusia yang melaksanakannya. Di antara empat unsur pokok

pengendalian intern tersebut di atas, unsur mutu karyawan merupakan

unsur sistem pengendalian intern yang paling penting. Jika perusahaan

memiliki karyawan yang kompeten dan jujur, unsur sistem

pengendalian intern yang lain dapat dikurangi sampai batas yang

minimum, dan perusahaan tetap mampu menghasilkan

pertanggungjawaban keuangan yang dapat diandalkan. Karyawan yang

jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan

meskipun hanya sedikit unsur sistem pengendalian intern yang

mendukungnya. Di lain pihak, meskipun tiga unsur sistem

pengendalian intern yang lain cukup kuat, namun jika dilaksanakan

oleh karyawan yang tidak kompeten dan tidak jujur, empat tujuan

sistem pengendalian intern seperti yang telah diuraikan di atas tidak

akan tercapai. Namun, karyawan yang kompeten dan dapat dipercaya

tidak cukup menjadi satu-satunya unsur sistem pengendalian intern

untuk menjamin tercapainya tujuan sistem pengendalian intern.

Manusia memiliki kelemahan yang bersifat manusiawi, seperti

misalnya bosan, tidak puas, memiliki masalah pribadi yang

mengganggu pelaksanaan tugasnya, atau tujuan pribadinya berubah

sehingga bertentangan dengan tujuan perusahaan.Untuk mengatasi

kelemahan yang bersifat manusiawi inilah tiga unsur sistem

pengendalian intern yang lain diperlukan dalam suatu organisasi, agar

setiap karyawan yang melaksanakan sistem terhindar dari godaan,

sehingga tujuan sistem pengendalian intern dapat terwujud. Untuk

mendapatkan karyawan yang kompeten dan dapat dipercaya, berbagai

cara berikut ini dapat ditempuh:

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya. Untuk memperoleh karyawan yang mempunyai

kecakapan yang sesuai dengan tuntutan tanggung jawab yang akan

ada dalam perusahaan dan menentukan syarat-syarat yang dipenuhi

oleh calon karyawan yang akan menduduki jabatan tersebut.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

C. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Mulyadi (2001: 3) mendefinisikan sistem akuntansi sebagai berikut:

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Menurut Howard F. Stettler dalam Zaki Baridwan (1990: 4) sistem

akuntansi dapat didefinisikan sebagai berikut:

Sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur dan lembaga-lembaga pemerintah untuk menilai hasil operasi.

2. Unsur-unsur Sistem Akuntansi

Suatu sistem akuntansi memiliki beberapa unsur pokok sebagai

berikut (Mulyadi, 2001: 3-5):

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

dengan transaksi direkam pertama kali sebagai dasar pencatatan dalam

catatan. Contoh formulir adalah: faktur penjualan, bukti kas keluar

dan cek. Dengan faktur penjualan misalnya, direkam data mengenai

nama pembeli, alamat pembeli, jenis dan kuantitas barang yang dijual,

harga barang, tanda tangan otorisasi dan sebagainya. Dengan

demikian faktur penjualan digunakan untuk mendokumentasikan

transaksi penjualan.Informasi yang tercantum dalam faktur penjualan

tersebut kemudian dicatat dalam jurnal penjualan dan buku pembantu

piutang. Dengan demikian faktur penjualan tersebut merupakan media

pencatatan ke dalam jurnal dan media posting ke dalam buku

pembantu piutang.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan dan meringkas data keuangan dan data

lainnya. Dalam jurnal ini data keuangan untuk pertama kalinya

diklasifikasikan menurut penggolongan yang sesuai dengan informasi

yang akan disajikan dalam laporan keuangan.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatatat

sebelimnya dalam jurnal. Rekening-rekening dalam buku besar ini

disediakan sesuai dengan unsur-unsur informasi yang akan disajikan

d. Buku Pembantu

Buku pembantu terdiri dari rekening-rekening pembantu yang merinci

data keuangan yang tercantum dalam rekening tertentu dalam buku

besar.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat

berupa neraca, laporan rugi laba, laporan perubahan laba yang

ditahan, laporan harga pokok produksi, laporan biaya pemasaran,

laporan harga pokok penjualan, daftar umur piutang, daftar utang yang

akan dibayar.

3. Tujuan Pengembangan Sistem Akuntansi

Pwee Leng dan Febri Widyanti Hudiono (2001) mengungkapkan

beberapa tujuan umum pengembangan sistem akuntansi adalah sebagai

berikut:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru

didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda

dengan usaha yang telah dijalankan selama ini.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur

informasinya.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern,

akuntansi dan untuk menyediakan catatan lengkap mengenai

pertanggungjawaban dan perlindungan kekayaan perusahaan.

Pengembangan sistem akuntansi seringkali ditujukan untuk

memperbaiki perlindungan terhadap kekayaan organisasi sehingga

pertanggungjawaban terhadap penggunaan kekayaan organisasi dapat

dilaksanakan dengan baik. Pengembangan sistem akuntansi dapat pula

ditujukan untuk memperbaiki pengecekan intern agar informasi yang

dihasilkan oleh sistem tersebut dapat dipercaya.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi. Pengembangan sistem akuntansi seringkali ditujukan untuk

menghemat biaya. Informasi merupakan barang ekonomi. Untuk

memperolehnya dibutuhkan pengorbanan sumber ekonomi yang lain.

Oleh karena itu, dalam menghasilkan informasi perlu dipertimbangkan

besarnya manfaat yang diperoleh dengan pengorbanan yang dilakukan.

D. Sistem Akuntansi Penjualan Kredit

Penjualan kredit dilakukan oleh perusahaan dengan cara mengirimkan

barang sesuai dengan order yang diterima dari pembeli dan untuk jangka

waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut.

Untuk menghindari tidak tertagihnya piutang, setiap penjualan kredit yang

pertama kepada seorang pembeli selalu didahulukan dengan analisis

perusahaan manufaktur melakukan penjualan produknya dengan sistem

penjualan kredit ini.

1. Fungsi yang Terkait dengan Sistem Akuntansi Penjualan Kredit

Fungsi organisasi yang terkait dengan sistem akuntansi penjualan

kredit adalah sebagai berikut (Mulyadi, 2001: 211-213):

a. Fungsi Penjualan

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk :

1) Menerima surat order pembeli, mengedit order dari pelanggan

untuk menambahkan informasi yang belum ada pada surat order

tersebut (seperti spesifikasi barang dan rute pengiriman), meminta

otorisasi kredit, menentukan tanggal pengirimandan dari gudang

mana barang akan dikirim, dan mengisi surat order pengiriman.

2) Membuat “back order” pada saat diketahui tidak tersedianya

persediaan untuk memenuhi order dari pelanggan.

b. Fungsi Kredit

Fungsi ini berada di bawah fungsi keuangan yang dalam transaksi

penjualan kredit bertanggung jawab untuk meneliti status kredit

pelanggan dan memberikan otorisasi pemberian kredit kepada

pelanggan. Karena hampir semua penjualan perusahaan manufaktur

merupaakan penjualan kredit, maka sebelum order dari pelanggan

dipenuhi, harus lebih dahulu diperoleh otorisasi penjualan kredit dari

fungsi kredit. Jika penolakan pemberian kredit seringkali terjadi,

mengisi surat order penjualan. Untuk mempercepat pelayanan kepada

pelanggan, surat order pengiriman dikirim langsung ke fungsi

pengiriman sebelum fungsi penjualan memperoleh otorisasi kredit dari

fungsi kredit. Namun, tembusan kredit harus dikirimkan ke fungsi

kredit untuk mendapatkan persetujuan kredit dari fungsi tersebut.

Dalam hal otorisasi kredit tidak dapat diberikan, fungsi penjualan

memberitahu fungsi pengiriman untuk membatalkan pengiriman barang

kepada pelanggan.

c. Fungsi Gudang

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk

menyimpan barang dan menyiapkan barang yang diperoleh oleh

pelanggan, serta menyerahkan barang ke fungsi pengiriman.

d. Fungsi Pengiriman

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk

menyerahkan barang atas dasar surat order pengiriman yang

diterimanya dari fungsi penjualan. Fungsi ini bertanggung jawab untuk

menjamin bahwa tidak ada barang yang keluar dari perusahaan tanpa

otorisasi dari yang berwenang. Otorisasi ini dapat berupa surat order

pengiriman yang telah ditandatangani oleh fungsi penjualan, memo

debit yang ditandatangani oleh fungsi pembelian untuk barang yang

dikirimkan kembali kepada pemasok ( retur pembelian), surat perintah

kerja dari fungsi produksi mengenai penjualan/pembuangan aktiva tetap

e. Fungsi Penagihan

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk

membuat dan mengirimkan faktur penjualan kepada pelanggan, serta

menyediakan copy faktur bagi kepentingan pencatatan transaksi

penjualan oleh fungsi akuntansi.

f. Fungsi Akuntansi

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk :

1) Mencatat piutang yang timbul dari transaksi penjualan kredit dan

membuat serta mengirimkan pernyataan piutang kepada para

debitur, serta membuat laporan penjualan.

2) Mencatat harga pokok persediaan yang dijual ke dalam kartu

persediaan.

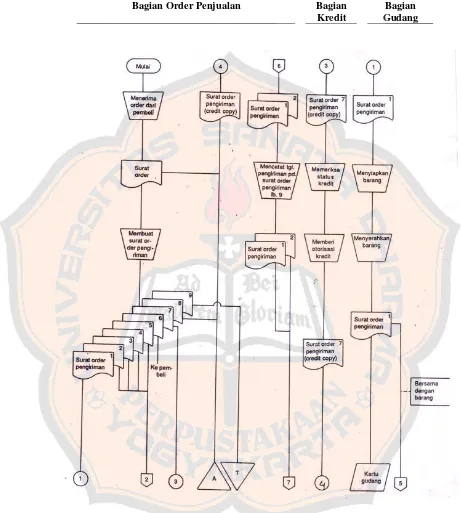

2. Jaringan Prosedur Sistem Akuntansi Penjualan Kredit

Menurut Mulyadi (2001: 209-210) jaringan prosedur yang

membentuk sistem akuntansi penjualan kredit adalah:

a. Prosedur Order Penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan

menambahkan informasi penting pada surat order dari pembeli. Fungsi

penjualan kemudian membuat faktur penjualan kartu kredit dan

mengirimkannya kepada berbagai fungsi yang lain untuk

memungkinkan fungsi tersebut memberikan kontribusi dalam melayani

b. Prosedur Pengiriman

Dalam prosedur ini, fungsi gudang menyiapkan barang yang

diperlukan oleh pembeli dan fungsi pengiriman mengirimkan barang

kepada pembeli sesuai dengan informasi yang tercantum dalam faktur

penjualan kartu kredit yang diterima dari fungsi gudang. Pada saat

penyerahan barang, fungsi pengiriman meminta tanda tangan

penerimaan barang dari pemegang kartu kredit di atas faktur penjualan

kartu kredit.

c. Prosedur Pencatatan Piutang

Dalam prosedur ini fungsi akuntansi mencatat tembusan faktur

penjualan kartu kredit ke dalam kartu piutang.

d. Prosedur Penagihan

Dalam prosedur ini fungsi penagihan menerima faktur penjualan kartu

kreditdan mengarsipkannya menurut abjad. Secara periodeik fungsi

penagihan membuat surat tagihan dan mengirimkannya kepada

pemegang kartu kredit perusahaan dilampiri dengan penjualan kartu

kredit.

e. Prosedur Pencatatan Penjualan

Dalam prosedur ini fungsi akuntansi mencatat transaksi penjualan

3. Dokumen yang Digunakan dalam Sistem Akuntansi Penjualan Kredit

Dokumen yang digunakan dalam sistem akuntansi penjualan kredit

adalah:

a. Surat Order Pengiriman dan Tembusannya

Surat order pengiriman merupakan dokumen pokok untuk memproses

penjualan kredit kepada pelanggan.

Tembusan surat order pengiriman terdiri dari:

1) Surat Order Pengiriman

Dokumen ini merupakan lembar pertama surat order pengiriman

yang memberikan otorisasi kepada fungsi pengiriman untuk

mengirimkan jenis barang dengan jumlah dan spesifikasi seperti

yang tertera di atas dokumen tersebut.

2) Tembusan Kredit (Credit Copy)

Dokumen ini digunakan untuk memperoleh status kredit pelanggan

dan untuk mendapatkan otorisasi penjualan kredit dari fungsi

kredit.

3) Surat Pengakuan (Acknowledgement Copy)

Dokumen ini dikirimkan oleh fungsi penjualan kepada pelanggan

untuk memberotahu bahwa ordernya telah diterima dan dalam

proses pengiriman.

4) Surat Muat (Bill of Lading)

Tembusan surat muat ini merupakan dokumen yang digunakan

angkutan umum. Surat muat ini biasanya dibuat tiga lembar, dua

lembar untuk perusahaan angkutan umum, dan satu lembar

disimpan sementara oleh fungsi pengiriman setelah ditandatangani

oleh wakil perusahaan angkutan umum tersebut.

5) Slip Pembungkus (Packing Slip)

Dokumen ini ditempelkan pada pembungkus barang untuk

memudahkan fungsi penerimaan di perusahaa pelanggan dalam

mengidentifikasi barang-barang yang diterimanya.

6) Tembusan Gudang (Warehouse Copy)

Merupakan tembusan surat order pengiriman yang dikirim ke

fungsi gudang untuk menyiapkan jenis barang dengan jumlah

seperti yang tercantum di dalamnya, agar menyerahkan barang

tersebut ke fungsi pengiriman dan untuk mencatat barang yang

dijual dalam kartu gudang.

7) Arsip Pengendalian Pengiriman (Sales Order Follow-up Copy)

Merupakan tembusan surat order pengiriman yang diarsipkan oleh

fungsi penjualan menirut tanggal pengiriman yang dijanjikan. Jika

fungsi penjualan telah menerima tembusan surat order pengiriman

dari fungsi pengiriman yang merupakan bukti telah

dilaksanakannya pengiriman barang, arsip pengendalian

pengiriman ini kemudian diambil dan dipindahkan ke arsip oeder

merupakan sumber informasi untuk membuat laporan mengenai

pesanan pelanggan yang belum dipenuhi (order backlogs).

8) Arsip Index Silang (Cross-index File Copy)

Merupakan tembusan surat order pengiriman yang diarsipkan

secaar alfabetik menurut nama pelanggan untuk memudahkan

menjawab pertanyaan-pertanyaan dari pelanggan megenai status

dan pesanannya.

b. Faktur dan Tembusannya

Faktur penjualan merupakan dokumen yang dipakai sebagai dasar untuk

mencatat timbulnya piutang. Tembusan faktur penjualan terdiri dari:

1) Faktur Penjualan (Customer’s Copies)

Dokumen ini merupakan lembar pertama yang dikrim oleh fungsi

penagihan kepada pelanggan. Jumlah lembar faktur penjualan yang

dikirim kepada pelanggan adalah tergantung dari permintaan

pelanggan.

2) Tembusan Piutang (Account Receivable Copy)

Dokumen ini merupakan tembusan faktur penjualan yang

dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar

untuk mencatat piutang ke dalam kartu piutang.

3) Tembusan Jurnal Penjualan (Sales Journal Copy)

Dokumen ini merupakan tembusan yang dikirimkan oleh fungsi

penagihan ke fungsi akuntansi sebagai dasar mencaatt transaksi

4) Tembusan Analisis (Analysis Copy)

Dokumen ini merupakan tembusan yang dikirim oleh fungsi

penagihan ke fungsi akuntansi sebagai dasar untuk menghitung

harga pokok penjualan yang dicatat dalam kartu persediaan, untuk

analisis penjualan, dan untuk perhitungan komisi wiraniaga

(salesperson).

5) Tembusan Wiraniaga (Salesperson Copy)

Dokumen ini dikirimkan oleh fungsi penagihan kepada wiraniaga

untuk memberitahu bahwa order dari pelanggan yang lewat di

tangannya telah dipenuhi sehingga memungkinkannya menghitung

komisi penjualan yang menjadi haknya.

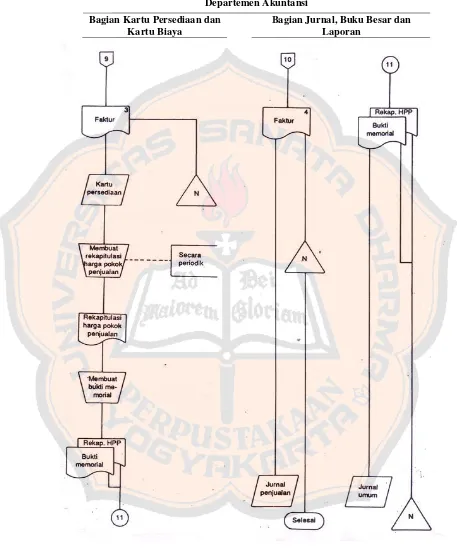

c. Rekapitulasi Harga Pokok Penjualan

Merupakan dokumen pendukung yang digunakan untuk menghitung

total harga pokok produk yang dijual selama periode akuntansi

teretentu. Data yang dicantumkan dalam rekapitulasi harga pokok

penjualan berasal dari kartu persediaan. Secaar periodik harga pokok

produk yang dijual selama jangka waktu tertentu dihitung dalam

rekapitulasi harga pokok penjualan dan kemudian dibuatkan dokumen

sumber berupa bukti memorial untuk mencatat harga pokok produk

yang dijual dalam periode akuntansi tertentu.

d. Bukti Memorial

Merupakan dokumen sumber untuk dasar pencatatan ke dalam jurnal

dokumen sumber untuk mencatat harga pokok produk yang dijual

dalam periode akuntansi tertentu.

4. Catatan Akuntansi yang Digunakan dalam Sistem Akuntansi Penjualan

Kredit

Berikut ini adalah catatan akuntansi yang digunakan dalam sistem

akuntansi penjualan kredit:

a. Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan,

baik secara tunai maupun kredit. Jika perusahaan menjual beberapa

macam produk dan manajemen memerlukan informasi penjualan

menurut jenis produk, dalam jurnal penjualan dapat disediakan

kolom-kolom untuk mencatat penjualan menurut jenis produk tersebut.

b. Kartu Piutang

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian

mutasi piutang perusahaan kepada tiap-tiap debiturnya.

c. Kartu Persediaan

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian

mutasi setiap jenis persediaan.

d. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi

e. Jurnal Umum

Catatan akuntansi ini digunakan untuk mencatat harga pokok produk

yang dijual selama periode akuntansi tertentu.

5. Unsur Pengendalian Intern Penjualan Kredit

Unsur-unsur pengendalian intern akuntansi yang seharusnya

diterapkan dalam sistem penjualan kredit adalah sebagai berikut:

a. Organisasi

1) Fungsi penjualan harus terpisah dari fungsi kredit.

2) Fungsi akuntansi harus terpisah dari fungsi penjualan dan fungsi

kredit.

3) Fungsi akuntansi harus terpisah dari fungsi kas.

4) Transaksi harus dilaksanakan oleh lebih dari satu orang atau lebih

dari satu fungsi.

b. Sistem otorisasi dan prosedur pencatatan

1) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan

dengan menggunakan formulir surat order pengiriman.

2) Persetujuan pemberian kredit diberikan oleh fungsi kredit dengan

membubuhkan tanda tangan pada credit copy (yang merupakan

tembusan surat order pengiriman).

3) Pengiriman barang kepada pelanggan diotorisasi oleh fungsi

pengiriman dengan cara menandatangani dan membubuhkan cap

4) Penetapan harga jual, syarat penjualan, syarat pengangkutan barang

dan potongan penjualan berada di tangan direktur pemasaran dengan

penerbitan surat keputusan mengenai hal tersebut.

5) Terjadinya piutang diotorisasi oleh fungsi penagihan dengan

membubuhkan tanda tangan pada faktur penjualan.

6) Pencatatan ke dalam catatan akuntansi harus didasarkan atas

dokumen sumber yang dilampiri dengan dokumen pendukung yang

lengkap.

7) Pencatatan ke dalam catatan akuntansi harus dilakukan oleh

karyawan yang diberi wewenang untuk itu.

c. Praktik yang sehat

1) Penggunaan formulir bernomor urut tercetak.

2) Secara periodik fungsi akuntansi mengirim pernyataan piutang

(Account Receivable Statement) kepada setiap debitur untuk menguji

ketelitian catatan piutang yang diselenggarakan oleh fungsi tersebut.

3) Secara periodik diadakan rekonsiliasi kartu piutang dengan rekening

kontrol piutang dalam buku besar.

6. Bagan Alir Dokumen Sistem Penjualan Kredit

Berikut ini disajikan bagan alir dokumen (flowchart) sistem

penjualan kredit untuk menggambarkan kegiatan penjualan kredit dalam

suatu perusahaan manufaktur, dengan memasukkan berbagai unsur

Bagian O

Gambar Sumber: P

Order Penjua

II. 1. Bagan Pemeriksaa

alan

n Alir Sistem n Akuntan,

Bag Kre

m Penjualan , (Mulyadi:

gian

edit G

n Kredit 258-260)

Baggian Pengirim

Gambar II man

. 1. Bagan A

Ba Pen

Alir Sistem agian

agihan

Penjualan K

Ba Pi

Kredit (lanj agian utang

Bagiaan Kartu Per Kartu Bi

Gambar II

Dep

rsediaan dan iaya

. 1. Bagan A

partemen Ak

n B

Alir Sistem

kuntansi

Bagian Jurna L

Penjualan K

al, Buku Bes Laporan

Kredit (lanj sar dan

E. Pengujian Kepatuhan (Compliance Test)

Pengujian kepatuhan dengan menggunakan statistical sampling meliputi

penggunaan tiga attribute sampling model sebagai berikut:

1. Fixed-Sample-Size Attribute Sampling

Model ini terutama digunakan jika akuntan melakukan pengujian

kepatuhan terhadap suatu unsur pengawasan intern, dan akuntan tersebut

memperkirakan akan menjumpai beberapa penyimpangan (kesalahan).

Berikut ini adalah uraian penggunaan fixed-sample-size attribute sampling

dalam pengujian kepatuhan.

Prosedur pengambilan sampel adalah sebagai berikut:

a. Menentukan Attribute yang Akan Diperiksa untuk Menguji Efektivitas

Sistem Pengendalian Intern

Attribute adalah karakteristik yang bersifat kualitatif suatu unsur yang

membedakan unsur tersebut dengan unsur yang lain. Dalam

hubungannya dengan pengujian kepatuhan, attribute adalah

penyimpangan dari ada atau tidaknya unsur tertentu dalam suatu sistem

pengendalian intern yang seharusnya ada.

b. Menentukan Populasi yang Akan Diambil Sampelnya

Setelah attribute akan diuji ditentukan, langkah berikutnya adalah

c. Menentukan Besarnya Sampel

Untuk menentukan besarnya sampel yang akan diambil dari populasi

secara statistik, maka harus dipertimbangkan faktor-faktor berikut ini:

1) Penentuan tingkat keandalan (realibility level) atau confidence

level atau disingkat R%.

Tingkat keandalan adalah probabilitas benar dalam mempercayai

efektivitas sistem pengendalian intern. Sebagai contoh, jika dipilih

R% = 95% berarti bahwa terdapat risiko 5% untuk mempercayai

suatu sistem pengendalian intern yang sebenarnya tidak efektif.

Dalam pengujian kepatuhan, umumnya digunakan R% = 90%,

95%, atau 99%.

2) Penaksiran persentase terjadinya attribute dalam populasi.

Penaksiran ini didasarkan pada pengalaman akuntan di masa lalu

atau dengan melakukan percobaan. Jika akuntan tidak mempunyai

pengalaman mengenai besarnya tingkat kesalahan dalam populasi,

ia dapat mengambil 50 sampel untuk menaksir tingkat kesalahan

dalam populasi. Misalnya dari pemeriksaan 50 sampel tersebut

terdapat 1 sampel yang mengalami penyimpangan, maka taksiran

tingkat kesalahan dalam populasi adalah sebesar 2% (1:50).

3) Penentuan batas ketepatan atas yang diinginkan (desired upper

4) Penggunaan tabel penentuan besarnya sampel untuk menentukan

besarnya sampel. Tabel penentuan besarnya sampel yang tersedia

adalah disusun menurut R%.

d. Memilih anggota sampel dari seluruh anggota populasi.

e. Melakukan pemeriksaan terhadap attribute yang menunjukkan

efektivitas unsur sistem pengendalian intern.

f. Melakukan evaluasi hasil pemeriksaan terhadap attribute anggota

sampel.

2. Stop-Or-Go Sampling

Model ini digunakan jika peneliti yakin bahwa kesalahan yang

diperkirakan dalam populasi sangat kecil. Model ini dapat mencegah

peneliti dari pengambilan sampel yang terlalu banyak, yaitu dengan cara

menghentikan pengujian sedini mungkin. Prosedur yang harus ditempuh

akuntan dalam menggunakan stop-or-go sampling adalah sebagai berikut:

a. Menentukan desired upper precision limit dan tingkat keandalan.

b. Menggunakan Tabel Besarnya Sampel Minimum untuk Pengujian

Kepatuhan guna menentukan sampel pertama yang harus diambil.

c. Membuat tabel stop-or-go decision.

d. Melakukan evaluasi hasil pemeriksaan terhadap sampel.

3. Discovery Sampling

Model pengambilan sampel ini cocok digunakan jika tingkat

kesalahan yang diperkirakan dalam populasi sangat rendah (mendekati

menemukan paling tidak satu kesalahan, jika kenyataannya tingkat

kesalahan sesungguhnya lebih besar dari yang diharapkan.

Prosedur pengambilan sampel dalam discovery sampling adalah sebagai

berikut:

a. Menentukan attribute yang diperiksa.

b. Menentuka populasi dan besar populasi yang akan diambil sampelnya.

c. Menentukan tingkat keandalan.

d. Menentukan desired upper precision limit.

e. Menentukan besarnya sampel.

f. Memeriksa attribute sample.

g. Melakukan evaluasi pemeriksaan terhadap karakteristik sampel.

F. Review Penelitian Terdahulu

Sejauh pengamatan penulis, terdapat beberapa penelitian terdahulu yang

relevan dengan penelitian ini, yaitu:

1. Pwee Leng dan Febri Widyanti Hudiono (2001) melakukan analisa dan

perancangan sistem akuntansi penjualan, pembelian dan kas PT. Berlian

Eka Sakti Tangguh, Medan. Hasil penelitiannya menunjukkan bahwa

dalam perusahaan masih terdapat inefficiency kerja dan tidak tepatnya job

description untuk beberapa bagian atau divisi. Pengawasan perusahaan

terhadap sistem lemah, dimana tidak terdapat adanya bukti kas masuk

maupun bukti kas keluar. Selain itu, pencatatan persediaan, khususnya

dalam prakteknya. Penggunaan dokumen serta pendistribusiannya dalam

perusahaan kurang efesien, karena masih terdapat pembedaan jenis

dokumen yang sebenarnya tidak perlu dilakukan serta jalan alir dokumen

yang terlalu birokratif.

2. Endri Pusparini (2005) melakukan penelitian berjudul Evaluasi Sistem

Akuntansi Penjualan Kredit (Studi Kasus pada PT Industri Sandang

Nusantara Unit Patal Cilacap). Obyek yang diteliti adalah sistem

pengendalian intern dan sistem akuntansi penjualan kredit. Teknik analisis

data yang digunakan adalah analisis deskriptif dan pengujian kepatuhan

dengan metode stop-or-go sampling. Dari penelitian tersebut diperoleh

kesimpulan sebagai berikut:

a. PT Industri Sandang Nusantara Unit Patal Cilacap telah melaksanakan

sistem akuntansi penjualan kredit dengan baik. Hal ini dapat dilihat

dari hasil penelitian yaitu pertama perusahaan telah melaksanakan

fungsi-fungsi yang terkait dalam sistem akuntansi penjualan kredit.

Fungsi-fungsi tersebut mengerjakan tugas dan tanggung jawab pada

setiap tugas yang menjadi wewenangnya. Kedua, perusahaan

melaksanakan sistem otorisasi di setiap transaksi. Otorisasi ini

dilaksanakan dengan membubuhkan tanda tangan pada dokumen

utama. Ketiga, perusahaan telah melaksanakan jaringan prosedur

sistem akuntansi penjualan kredit. Jaringan prosedur tersebut

Unsur-unsur sistem akuntansi penjualan kredit tersebut telah mendukung

pelaksanaan sistem pengendalian intern penjualan kredit yang efektif.

b. Sistem pengendalian intern penjualan kredit yang dilaksanakan di PT

Industri Sandang Nusantara Unit Patal Cilacap sudah efektif. Hal ini

dapat dilihat dari hasil pengujian kepatuhan terhadap tiga atribut yaitu

nomor urut tercetak pada setiap Surat Perintah Mengeluarkan Barang

yaitu bagian Pemasaran dan otorisasi dari bagian pengiriman dengan

cara menandatangani dan membubuhkan cap “sudah dikirim” pada

Surat Perintah Mengeluarkan Barang. Hasil pengujian mengemukakan

bahwa AUPL=DUPL dan dapat disimpulkan bahwa sistem

pengendalian intern penjualan kredit pada PT Industri Sandang

Nusantara Unit Patal Cilacap sudah efektif.

3. Maria Theresiana Retno Ambar Sekar (2005) melakukan penelitian yang

berjudul Evaluasi Pengendalian Intern Pembelian Non Medis (Studi Kasus

pada Rumah Sakit Panti Nugroho Yogyakarta). Obyek yang diteliti adalah

prosedur pembelian non medis dan dokumen-dokumen pembelian non

medis. Teknik analisis data yang digunakan adalah analisis deskriptif dan

pengujian kepatuhan dengan metode stop-or-go sampling. Dari penelitian

tersebut diperoleh kesimpulan sebagai berikut:

a. Pengendalian intern pembelian non medis di Rumah Sakit Panti

Nugroho Yogyakarta belum efektif.

b. Masih terdapat beberapa kelemahan dalam prosedur pembelian non

c. Pengendalian intern pembelian non medis di Rumah Sakit Panti

Nugroho Yogyakarta cukup baik.

4. Renie Hermawati (2005) melakukan penelitian yang berjudul Evaluasi

Sistem Pengendalian Intern Penjualan Kredit dan Penerimaan Kas dari

Piutang (Studi Kasus pada PT.Djitoe Indonesian Tobacco COY). Hasil

penelitian tersebut adalah sebagai berikut:

a. Sistem penjualan kredit yang telah dilakukan di perusahaan tidak

sesuai dengan teori yang ada. Walaupun tidak sesuai dengan teori yang

ada, tetapi sistem penjualan kredit di PT. Djitoe ITC dapat dikatakan

baik, karena tidak mempengaruhi pencapaian tujuan sistem

pengendalian intern dan pencapaian tujuan PT. Djitoe ITC.

b. Sistem pengendalian intern pada penjualan kredit telah efektif. Hal ini

telah diuji melalui pengujian kepatuhan menggunakan attribute

sampling dengan model stop-or-go sampling. Sampel yang digunakan

adalah faktur penjualan dan dokumen pendukungnya yaitu surat jalan

yang menunjukkan kesalahan yang diperoleh sama dengan 0 dan

tingkat kesalahan sama dengan 3, maka diperoleh AUPL sebesar 5%,

karena AUPL sama dengan DUPL maka dapat ditarik kesimpulan

bahwa sistem pengendalian intern dalam sistem akuntansi penjualan

kredit PT. Djitoe ITC efektif.

c. Sistem penerimaan kas dan piutang yang dilaksanakan PT. Djitoe ITC,

jika dibandingkan dengan teori yang ada tidak sesuai dengan teori

kas dari piutang PT. Djitoe dapat dikatakan baik, karena tidak

mempengaruhi pencapaian tujuan sistem pengendalian intern dan

pencapaian tujuan PT. Djitoe ITC.

d. Sistem pengendalian intern pada penerimaan kas dan piutang telah

efektif. Kefektifan sistem pengendalian intern penerimaan kas dari

piutang telah dievaluasi dengan melakukan pengujian kepatuhan

menggunakan attribute sampling dengan model stop-or-go sampling ,

dengan AUPL=DUPL sebesar 5%. Sampel yang digunakan adalah

bukti bank masuk dan dokumen pendukungnya berupa nota kredit

yang menunjukkan kesalahan yang diperoleh sama dengan 0 (nol) dan

tingkat kesalahan sama dengan 3, maka dapat diperoleh AUPL sebesar

5%, karena AUPL sama dengan DUPL, maka dapat ditarik kesimpulan

bahwa sistem pengendalian intern dalam penerimaan kas dan piutang

PT. Djitoe ITC efektif.

5. Marcelina Kun Widiastuti (2008) melakukan penelitian yang berjudul

Evaluasi Sistem Pengendalian Intern terhadap Sistem Akuntansi Penjualan

Kredit (Studi Kasus pada CV. Andi Offset Yogyakarta). Dari penelitian

tersebut diperoleh kesimpulan sebagai berikut:

a. Sistem akuntansi penjualan kredit di CV. Andi Offset telah dilakukan

dengan baik. Hal ini dapat dilihat dari hasil analisis terhadap sistem

penjualan kredit yang ada dalam perusahaan telah sesuai dengan kajian

b. Dalam sistem pengendalian intern penjualan kredit, terlihat

pelaksanaan struktur organisasi yang telah melakukan pemisahan

tanggung jawab. Sistem otorisasi juga telah dilakukan oleh bagian

yang berwenang. Hal tersebut dapat dilihat pada pembubuhan tanda

tangan dan pemberian tanda pengesahan dari perusahaan. Pelaksanaan

prosedur pencatatan juga telah didukung dengan bukti yang kuat. Pada

pelaksanaan praktik yang sehat secara keseluruhan dapat dikatakan

baik.

c. Sistem pengendalian intern dalam sistem akuntansi penjualan kredit di

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Studi kasus

merupakan jenis penelitian dengan karakteristik masalah yang berkaitan

dengan latar belakang dan kondisi saat ini dari subjek yang diteliti. Tujuannya

adalah melakukan penyelidikan secara mendalam mengenai subjek tertentu

untuk memberikan gambaran yang lengkap mengenai subjek tertentu

(Indriantoro dan Bambang Supomo, 2002: 26).

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilaksanakan di Perusahaan Pertenunan Santa Maria yang

berlokasi di Boro, Banjarasri, Kalibawang, Kulon Progo, Yogyakarta.

2. Waktu Penelitian

Penelitian dilakukan pada bulan Juni-Juli 2009.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Kepala bagian penjualan.

b. Kepala bagian kredit.

c. Kepala bagian gudang.

d. Kepala bagian pengiriman.

e. Kepala bagian penagihan.

f. Kepala bagian akuntansi.

2. Objek Penelitian

Objek yang diteliti adalah sistem akuntansi penjualan kredit dan sistem

pengendalian intern penjualan kredit di Perusahaan Pertenunan Santa

Maria.

D. Teknik Pengumpulan Data

1. Wawancara

Wawancara merupakan teknik pengumpulan dengan cara mengajukan

pertanyaan secara langsung kepada subyek penelitian untuk mendapatkan

data yang diperlukan. Wawancara dilakukan untuk mengetahui gambaran

umum perusahaan, struktur organisasi perusahaan, deskripsi jabatan dan

prosedur penjualan kredit.

2. Kuesioner

Kuesioner merupakan teknik pengumpulan data dengan cara mengajukan

daftar pertanyaan secara tertulis mengenai masalah yang ingin diteliti.

Data yang akan dikumpulkan adalah mengenai sistem pengendalian intern

penjualan kredit yang dilaksanakan oleh perusahaan.

3. Dokumentasi

Dokumentasi adalah teknik pengumpulan data untuk memperoleh

yang berhubungan dengan sistem pengendalian intern penjualan kredit di

perusahaan.

E. Data yang Diperlukan

1. Gambaran umum perusahaan.

2. Struktur organisasi perusahaan dan deskripsi jabatan.

3. Sistem akuntansi penjualan kredit yang dilaksanakan oleh perusahaan.

4. Sistem pengendalian intern penjualan kredit yang dilaksanakan oleh

perusahaan.

F. Teknik Analisis Data

1. Analisis Deskriptif

Untuk menjawab permasalahan pertama, penulis akan menggunakan

teknik analisis deskriptif dengan langkah-langkah sebagai berikut:

a. Mendeskripsikan sistem akuntansi penjualan kredit yang dilaksanakan

di Perusahaan Pertenunan Santa Maria.

b. Membandingkan sistem akuntansi penjualan kredit yang dilaksanakan

oleh perusahaan dengan sistem akuntansi penjualan kredit yang baik

menurut kajian teori. Jika sistem akuntansi penjualan kredit yang

dilaksanakan oleh perusahaan telah sesuai dengan kajian teori, maka

dapat disimpulkan bahwa sistem akuntansi penjualan kredit baik. Jika

dilaksanakan di perusahaan dengan kajian teori, maka dapat

disimpulkan bahwa sistem akuntansi penjualan kredit belum baik.

2. Pengujian Kepatuhan

Untuk menjawab permasalahan yang kedua, penulis akan melakukan

analisis data dengan pengujian kepatuhan. Dalam penelitian ini penulis

akan menggunakan model stop-or-go sampling untuk mengevaluasi

efektivitas pengendalian intern penjualan kredit perusahaan.

Stop-or-go-sampling merupakan model attribute sampling yang digunakan jika

peneliti yakin bahwa kesalahan yang diperkirakan dalam populasi sangat

kecil dan jika peneliti tidak menemukan adanya penyimpangan maka

pengambilan sampel dapat dihentikan.

Prosedur yang ditempuh dalam menggunakan metode

stop-or-go-sampling adalah sebagai berikut:

a. Menentukan attribute yang akan diperiksa untuk menguji efektivitas

sistem pengendalian intern penjualan kredit.

Attribute adalah penyimpangan dari ada atau tidaknya elemen tertentu

dalam suatu sistem pengendalian intern yang seharusnya ada. Attribute

yang akan digunakan adalah:

1) Kelengkapan dokumen pendukung, yaitu surat order pengiriman,

yang melengkapi setiap faktur penjualan kredit.

2) Otorisasi dari bagian yang berwenang terhadap faktur penjualan

3) Kesesuaian antara informasi yang tercantum dalam faktur

penjualan kredit dan dokumen pendukungnya

b. Menentukan populasi yang akan diambil sampelnya

Dalam pengujian kepatuhan ini populasi yang akan diambil sampelnya

adalah nota penjualan kredit dari bulan Januari 2008 sampai dengan

bulan Juni 2009.

c. Menentukan Desired Upper Precission Limit (DUPL) dan tingkat

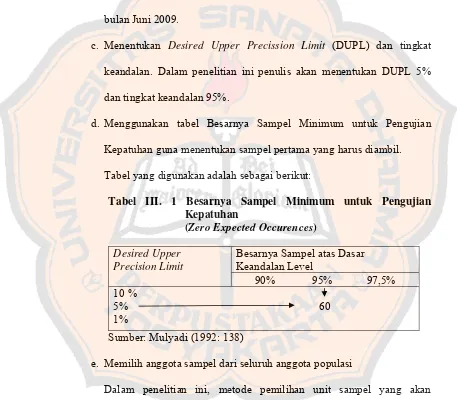

keandalan. Dalam penelitian ini penulis akan menentukan DUPL 5%

dan tingkat keandalan 95%.

d. Menggunakan tabel Besarnya Sampel Minimum untuk Pengujian

Kepatuhan guna menentukan sampel pertama yang harus diambil.

Tabel yang digunakan adalah sebagai berikut:

Tabel III. 1 Besarnya Sampel Minimum untuk Pengujian Kepatuhan

(Zero Expected Occurences) Desired Upper

Precision Limit

Besarnya Sampel atas Dasar Keandalan Level

90% 95% 97,5% 10 %

5% 1%

60

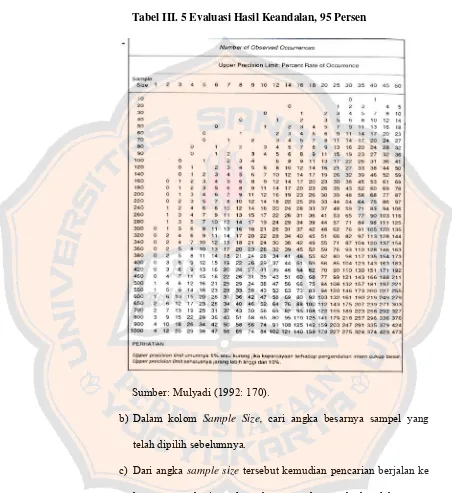

Sumber: Mulyadi (1992: 138)

e. Memilih anggota sampel dari seluruh anggota populasi

Dalam penelitian ini, metode pemilihan unit sampel yang akan

digunakan adalah sampling acak sederhana (simple random sampling)

menggunakan program SPSS. Sampel acak sederhana dari n observasi