Manajemen laba sebelum Initial Public Offering (IPO) : studi empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia - USD Repository

Teks penuh

Gambar

Dokumen terkait

Hal ini dilakukan untuk menjawab rumusan masalah apakah praktik manajemen laba yang dilakukan pada periode sebelum merger dan akuisisi berpengaruh negatif

Hasil penelitian ini menunjukkan bahwa kualitas audit yang diproksikan dalam KAP bigfour dan KAP spesialisasi industri tidak terbukti mampu untuk mengurangi praktik manajemen

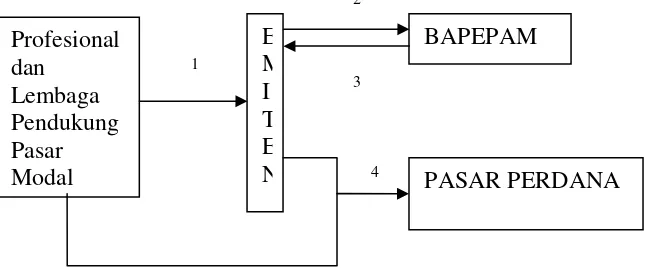

Untuk memperoleh bukti empiris mengenai pengaruh KAP big four terhadap praktik manajemen laba pada perusahaan yang melakukan initial. public offering (IPO)

Sedangkan untuk nilai discretionary accruals satu tahun sesudah IPO mempunyai nilai rata- rata negatif, hasil ini menunjukan bahwa pada satu tahun pelaporan sebelum tanggal

tersebut, perusahaan melakukan manajemen laba dengan cara menurunkan laba atau income decreasing, sedangkan pada tahun 2012, 2013, dan 2015 discretionary

Penelitian yang dilakukan oleh Rusmin (2010) menunjukkan bahwa discretionary accruals yang merupakan proksi manajemen laba perusahaan yang diaudit oleh

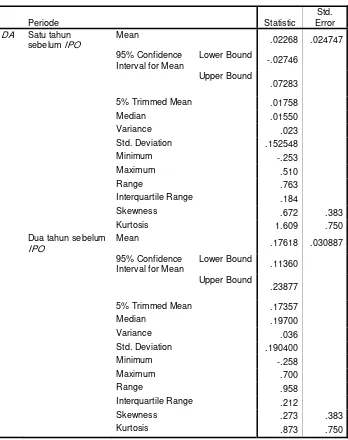

Berdasarkan statistik deskriptif tabel 2, data diperoleh sebanyak 54 ob- servasi. Hasil statistik deskriptif terhadap discretionary accrual , yang merupakan proksi

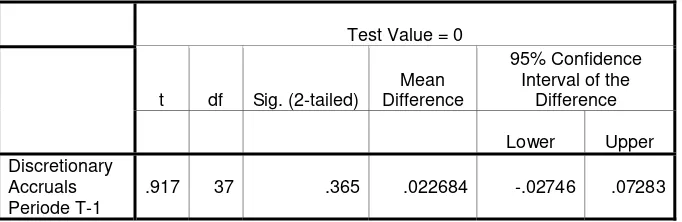

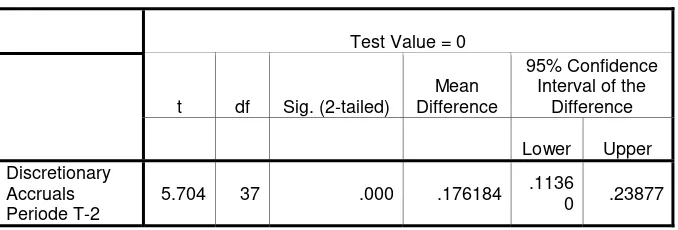

Discretionary Accrual pada Saat dan Sebelum Penawaran Saham Perdana IPO Hasil pengujian hipotesis pada periode saat IPO menunjukkan bahwa discretionary accruals DAC menunjukkan