LAMPIRAN 1

Tabel Populasi dan Sampel Penelitian

No

Tanggal

IPO Kode Nama Perusahaan

Kriteria 1 2 3 4

Sampel

1 1/12/2010 EMTK Elang Mahkota Teknologi Tbk O O O O

1

2 2/9/2010 PTPP PP (PERSERO) Tbk O O O O

2

3 2/11/2010 BIPI Benakat Petrolium Energy Tbk O O O O

3

4 3/8/2010 TOWR Sarana Menara Nusantara Tbk O O O O

4

5 6/28/2010 ROTI

Nippon Indosari Corporindo

Tbk O X O O

‐

6 7/7/2010 GOLD Golden Retailindo Tbk, PT O O O O

5

7 7/7/2010 SKYB Skybee Tbk O O O O

6

8 7/8/2010 BJBR Bank Jabar Banten Tbk X O O O

_

9 7/9/2010 GREN Evergreen Invesco Tbk, PT O X X O

_

10 7/9/2010 IPOL

Indopoly Swakarsa Industry

Tbk O O O O

7

11 7/12/2010 BUVA Bukit Uluwatu Villa Tbk O O O O

8

12 8/19/2010 BRAU Berau Coal Energy Tbk O O O O

9

13 10/6/2010 HRUM Harum Energy Tbk O O O O

10

14 10/7/2010 ICBP

Indofood CBP Sukses Makmur

Tbk O O O O

11

15 10/26/2010 TBIG

Tower Bersama Infrastructure

Tbk O O O O

12

16 11/10/2010 KRAS Krakatau Steel Tbk O O O O

13

17 11/11/2010 APLN Agung Podomoro Land Tbk O O O O

14

18 11/26/2010 BORN

Borneo Lumbung Energy dan

Metal Tbk O O O O

15

19 11/29/2010 WINS

Wintermar Pffshore Marine

Tbk O O O O

DAFTAR PUSTAKA

Becker, Connie L. Defond, Mark L. Jiambalvo, James Subramanyam, K R, 1998. “The effect of audit quality on earnings management”, Contemporary Accounting Research, Volume 15 Nomor 1 Halaman 4-23

Chen, Ken Y. Lin , Kuen-Lin, dan Jian Zhou, 2005. “Audit Quality and Earnings Management for Taiwan IPO firms”, Managerial Auditing Journal, Volume 20 Nomor 3 Hal 86 – 104.

DeAngelo, L.E, 1981. “Auditor Size and Audit Quality”, Journal of Accounting and Economics, Volume 3 Nomor 3 Hal 183-199.

Dechow, Patricia M. Sloan, Richard G. Sweeney, Amy P. “Detecting Earnings Management”, The Accounting Review, Volume 70 No 2 Hal 193-225. Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Healy, P.M. and Wahlen, J.M, 1999. “A Review of the Earnings Management literature and its implications for standard setting”, Accounting Horizons, Volume 13 Nomor 4 Hal 365-383.

Jensen, Michael C dan Meckling, William H, 1976. “Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics, Volume 3 Hal 305-360.

Luhgiatno, 2008. “Analisis Pengaruh Kualitas Audit terhadap Manajemen Laba Studi pada Perusahaan yang Melakukan IPO di Indonesia”, Tesis Universitas Diponegoro, Semarang.

Mulyadi, 2002. Auditing, Edisi 6, Salemba Empat, Jakarta.

Purwanti, Melaini dan Kurniawan, Aceng, 2013. “The Effect Of Earnings Management And Disclosure On Information Asymmetry”, International Journal of Scientific & Technology Research, Volume 2 Nomor 8 Hal 98-107.

Rusmin, R., 2010. “Auditor quality and earnings management: Singaporean evidence”, Managerial Auditing Journal, Volume 25 Nomor 7 Hal 618-638.

Santoso, Singgih, 2014. Statistik Multivariat : Konsep dan Aplikasi dengan SPSS, Edisi Revisi, PT. Elex Media Komputindo, Jakarta.

Schipper, Katherine, 1989. “Commentary on Earnings Management”, Accounting Horizons, Hal 91-102.

Accountant Office Reputation”. International Journal of Scientific & Technology Research, Volume 2 Nomor 3 Hal 123-126.

Stein, Mike dan Cadman, Brian, 2007. Industry Specialization and Auditor Quality in U.S. Markets. Diunduh 3 desember 2013 dari :

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=722203

Stice, James D Stice, Earl K Stice dan Skousen, K.Fred, 2009. Intermediate Accounting, Edisi ke 16, Salemba Empat, Jakarta.

Vadiei, Mohammad Hossein Anbarani, Saleh Zadeh, Mohammad Reza Abbas Del, Ahmad Zendeh, 2012. “Survey effects of intent and materiality earnings management on ethical judgment of students in Iran”, Scholarly Journal of Business Administration, Volume 2 Nomor 6 Hal 123-131. Widiyanto, Mikha Agus, 2013. Statistika Terapan, PT. Elex Media Komputindo,

Jakarta.

Wild, John J Subramanyam, K.R., Halsey, Robert F, 2005. Analisis Laporan Keuangan, Edisi ke 8, Salemba Empat, Jakarta.

Wimboweni, Pora Retno. “Pengaruh Kualitas Audit Dan Motivasi Manajemen Laba Terhadap Praktik Manajemen Laba Pada Initial Public Offering (IPO)” Skripsi, Universitas Brawijaya, Malang.

Zhou, J dan Elder, R, 2004. “Audit Quality and Earnings Management by Seasoned Equity Offering Firms”, Asia Pacific Journal of Accounting and Economics, Volume 11 Nomor 2 Hal 95-120.

Zikmund, William G., 1991. Business Research Methods, Edisi Ke 3, The Dryden Press, Orlando, FL, USA.

www.accountingtoday.com

www.idx.co.id

www.wikipedia.co.id

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

sebab akibat (Causal Research), yaitu penelitian yang “bertujuan untuk menguji

hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk

hubungan antar variabel” (Erlina, 2011:20). Fenomena yang diteliti dalam

penelitian ini yaitu untuk menguji pengaruh antara kualitas audit (sebagai variabel

independen) dengan manajemen laba (sebagai variabel dependen). Hubungan dari

variabel-variabel tersebut akan diolah dengan pengukuran statistik yang tepat agar

dapat menguji hipotesis yang ada sehingga dapat menjawab pertanyaan dalam

penelitian ini.

3.2. Definisi Operasional

Di dalam suatu penelitian, definisi operasional sangat penting untuk

memberikan rincian dan petunjuk tentang tindakan atau kegiatan yang akan

dilakukan sehingga bisa diukur, dengan cara melihat pada indikator dari suatu

konsep atau variabel. Berikut adalah definisi operasional dari variabel dalam

3.2.1. Kualitas Audit

Kualitas audit merupakan seberapa besar hasil suatu audit dapat

mengurangi tingkat risiko dan kecurangan dalam objek yang diaudit

sehingga sesuai dengan tujuan dan kriteria yang ditetapkan serta dapat

meningkatkan nilai informasi bagi pengguna.

3.2.2. Manajemen Laba

Manajemen laba merupakan suatu kemampuan yang dimiliki pihak

manajemen dalam memanipulasi laba sedemikian rupa untuk mencapai

tujuan tertentu.

3.3. Pengukuran Variabel

Pada penelitian ini terdapat dua variabel yaitu variabel independen

(independent variable) dan variabel dependen (dependent variable). Berikut akan dijelaskan pengukuran variabel dari penelitian ini.

3.3.1. Variabel independen (X)

Yaitu variabel bebas yang sifatnya mempengaruhi variabel terikat.

Perubahan dalam variabel ini biasanya akan mempengaruhi variabel

terikat baik secara positif maupun negatif. Variabel independen dalam

penelitian ini adalah kualitas audit. Pengukuran kualitas audit dalam

3.3.1.1. Ukuran KAP

Seperti yang dijelaskan sebelumnya bahwa semakin besar

ukuran suatu KAP maka semakin baik kualitas audit yang akan

dihasilkan. Berdasarkan ukuran KAP, maka dapat dibagi menjadi

KAP besar dan KAP kecil. KAP besar dapat dikelompokkan

sebagai Auditor big four.

KAP big four di Indonesia berdasarkan data Top 100 Firm

Accounting Today tahun 2013 (accountingtoday.com) antara lain

sebagai berikut.

1) KAP Osman Bing Satrio yang berafiliasi dengan

Deloitte

2) KAP Haryanto Sahari yang berafiliasi dengan

Pricewaterhouse Coopers (PWC)

3) KAP Purwantono, Sarwoko, Sandjaja yang

berafiliasi dengan Ernst & Young

4) KAP Sidharta, Sidharta, Widjaja yang berafiliasi

dengan KPMG

Dalam penelitian ini ukuran KAP ini merupakan variabel

dummy. Perusahaan yang diaudit oleh audit big four menggunakan

skala 1 dan perusahaan yang diaudit oleh audit non big four

3.3.1.2. Spesialisasi industri

Auditor yang memiliki pemahaman mengenai spesialisasi

industri diyakini lebih unggul dalam menyediakan jasa audit yang

lebih berkualitas dan kredibel. Spesialisasi industri pada penelitian

ini ditentukan dengan frekuensi tugas auditor dalam melakukan

audit pada kelompok - kelompok perusahaan yang terdaftar di BEI.

Semakin banyak auditor melakukan audit terhadap suatu

kelompok/jenis perusahaan maka semakin baik pemahaman

spesialisasi industrinya.

Dalam penelitian ini KAP yang memiliki spesialisasi

auditor ditetapkan harus memiliki persentase lebih dari 25 % dari

perusahaan yang berkategori sama terhadap perusahaan berkategori

lainnya pada periode penelitian. Dalam Zhou and Elder (2004),

rumus untuk menentukan rasio spesialisasi industri yaitu

Rasio = m/n

Dimana :

m = Jumlah perusahaan yang diaudit oleh auditor yang sama dalam kelompok usaha yang sama

Pengelompokan 10 kelompok perusahaan yang ada di BEI

yaitu sektor Pertanian, Pertambangan, Industri Dasar, Aneka

Industri, Barang Konsumsi, Properti, Infrastruktur, Keuangan,

Perdagangan dan Jasa, dan Manufaktur. Berikut adalah tabel KAP

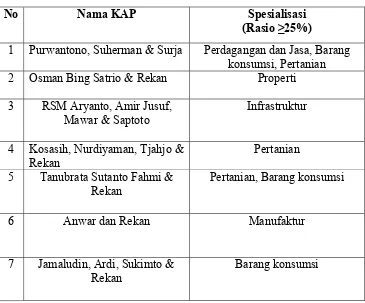

yang memiliki spesialisasi industri dalam penelitian ini.

Tabel 3.1

Daftar KAP dengan spesialisasi industri

No Nama KAP Spesialisasi

(Rasio ≥25%)

1 Purwantono, Suherman & Surja Perdagangan dan Jasa, Barang konsumsi, Pertanian 2 Osman Bing Satrio & Rekan Properti

3 RSM Aryanto, Amir Jusuf, Mawar & Saptoto

Infrastruktur

4 Kosasih, Nurdiyaman, Tjahjo & Rekan

Pertanian

5 Tanubrata Sutanto Fahmi & Rekan

Pertanian, Barang konsumsi

6 Anwar dan Rekan Manufaktur

7 Jamaludin, Ardi, Sukimto & Rekan

Barang konsumsi

Sumber : Diolah oleh penulis

Dalam spesialisasi industri juga merupakan variabel

dummy. Perusahaan yang memiliki spesialisasi industri

menggunakan skala 1 dan perusahaan yang tidak memiliki

3.3.2. Variabel dependen (Y)

Yaitu variabel terikat yang sifatnya dipengeruhi oleh variabel lain.

Keberadaan variabel ini dipengaruhi oleh variabel lain terutama variabel

independen baik secara positif maupun negatif. Variabel dependen dalam

penelitian ini adalah manajemen laba. Manajemen laba diukur dengan

menggunakan discreationary accrual (DAC). Pengukuran DAC akan

menggunakan model jones yang telah dimodifikasi, karena model ini

menutupi kelemahan model jones dengan menambahkan variabel

perubahan piutang dalam rumus tersebut. Pengukuran DAC harus terlebih

dahulu mencari hasil total Accrual (TAC) dan non-discreationary accrual

(NDAC). Langkah-langkah yang akan dilakukan untuk Mengukur DAC dalam penelitian luhgiatno (2008) melalui tahap-tahap berikut :

a. Menghitung total accrual (TAC) dengan model Jones yang telah dimodifikasi, yaitu :

TAit = NIt - CFOt

Dimana :

TA it = Total Accrual

NIit = Net income perusahaan i pada periode t

CFO = Cash flow from operation perusahaan i pada periode t

b. Mencari Koefisien dari persamaan regresi OLS model jones yang telah

dimodifikasi, yaitu :

Dimana :

TAit = Total Accrual perusahaan i pada periode t Ait-1 = Total Asset perusahaan i pada periode t-1 a1, a2, a3 = Koefisien regresi

∆REVit = Perubahan pendapatan perusahaan i pada periode t ∆RECit = Perubahan piutang perusahaan i pada periode t

PPEit = Aktiva tetap perusahaan

e = Error/Residual yang merupakan bagian DAC

c. Menghitung non-discreationary accrual (NDAC) dengan menggunakan model Jones yang dimodifikasi dan koefisien regresi

dari persamaan sebelumnya.

NDACit = a1(1/Ait-1) + a2(∆REVit-∆RECit/Ait-1) +

a3(PPEit/Ait-1)

Dimana :

NDACit = Non discreationary Accrual perusahaan i pada periode t

d. Menghitung discreationary accrual (DAC) dengan model Jones yang

telah dimodifikasi dengan rumus berikut.

DACit = (TAit/Ait-1) - NDACit

Dimana :

3.4 Populasi dan Sampel penelitian

Populasi “merupakan sejumlah objek dengan sifat tertentu yang menjadi

kajian dalam penelitian”, sedangkan sampel “merupakan sebagian dari anggota

populasi dengan karakteristik yang sama yang dipilih sebagai sumber data

penelitian” (Widiyanto, 2013:101-102). Populasi dalam penelitian ini yaitu

meliputi perusahaan yang melakukan initial public offering (IPO) di Indonesia

pada tahun 2010-2012 dengan melihat data dari Indonesian Capital Market

Directory (ICMD) dan data keuangan dari website Bursa Efek Indonesia www.idx.co.id meliputi laporan keuangan perusahaan yang di audit oleh auditor

independen.

Metode pengambilan sampel pada penelitian ini menggunakan metode

purposive sampling. Metode purposive sampling menurut widiyanto (2013:117) “merupakan teknik penentuan sampel yang didasarkan pada tujuan tertentu”.

Sampel ini menggunakan kriteria yang ditentukan peneliti berdasarkan

pertimbangannya agar mencapai tujuan penelitian.

Pengambilan sampel dalam penelitian ini menggunakan kriteria sebagai

berikut.

1. Semua perusahaan yang melakukan IPO pada tahun 2010-2012, kecuali

perusahaan finance.

2. Perusahaan memiliki laporan keuangan tahunan yang lengkap saat

4. Laporan keuangan tahunan perusahaan harus menggunakan mata uang

rupiah.

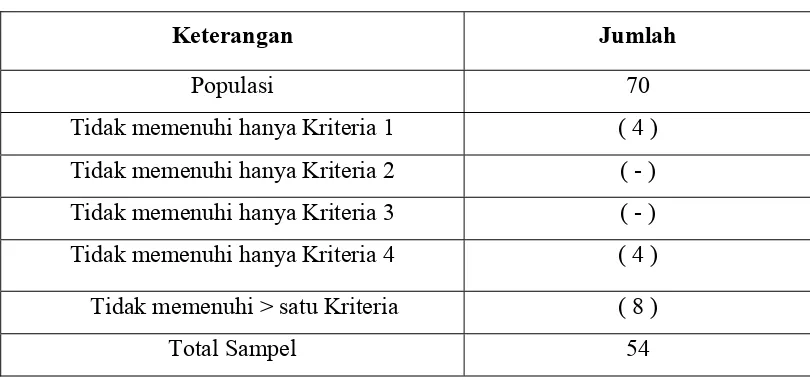

Populasi dalam penelitian ini berjumlah 70 perusahaan dan yang

memenuhi kriteria sebagai sampel berjumlah 54 perusahaan. Berikut adalah

ikhtisar dari populasi dan sampel penelitian.

Tabel 3.2

Ikhtisar populasi dan sampel penelitian

Keterangan Jumlah

Populasi 70 Tidak memenuhi hanya Kriteria 1 ( 4 )

Tidak memenuhi hanya Kriteria 2 ( - ) Tidak memenuhi hanya Kriteria 3 ( - ) Tidak memenuhi hanya Kriteria 4 ( 4 ) Tidak memenuhi > satu Kriteria ( 8 )

Total Sampel 54

Sumber : Diolah oleh penulis

Dari tabel diatas dapat dilihat ikhtisar dari pengambilan sampel dari

populasi dengan metode purposive sampling dengan menggunakan 4 kriteria.

Untuk melihat data yang lebih lengkap dapat dilihat pada Lampiran I pada

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang dikumpulkan dan dicatat oleh seseorang terutama untuk kebutuhan

terkini para peneliti. Data sekunder bersifat historis, telah dikumpulkan dan tidak

memerlukan akses ke responden atau subjek lainnya (Zikmund, 1991:102). Data

dari penelitian ini diperoleh dari sumber-sumber sebagai berikut.

1. Data perusahaan yang melakukan IPO dapat dilihat dari Indonesian

Capital Market Directory (ICMD).

2. Laporan keuangan tahunan diperoleh dari website Bursa Efek Indonesia

(BEI) yaitu www.idx.co.id

3. Data KAP bigfour di Indonesia dapat dilihat pada website Accounting

today yaitu www. accountingtoday.com

4. Data mengenai jenis auditor/KAP dan spesialisasi industri dapat diperoleh

dari laporan keuangan tahunan perusahaan.

5. Data yang diperlukan rumus dalam model Jones yang dimodifikasi untuk

memperoleh DAC dapat diperoleh dari laporan keuangan tahunan

perusahaan.

3.6 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah dokumentasi dan

lainnya untuk dilakukannya analisis data sekunder. Studi pustaka yaitu data yang

dikumpulkan diperoleh dari jurnal, buku, laporan keuangan tahunan, internet dan

data pendukung lainnya yang dibutuhkan dalam penelitian. Cara memperoleh data

tersebut dapat dilihat pada bahasan sebelumnya. Data tersebut akan diproses

secara kuantitatif dan statistik agar dapat menjawab tujuan dari penelitian ini.

3.7 Teknik Analisis

Pada penelitian dengan tipe hubungan variabel dependensi yaitu dijelaskan

dengan adanya ketergantungan antara variabel independen terhadap variabel

dependen. Alat analisis penelitian “Jika tipe data variabel dependen adalah metrik

(interval atau rasio), digunakan analisis regresi berganda” (Santoso, 2014:12).

Berdasarkan hal tersebut, teknik analisis yang digunakan dalam penelitian ini

yaitu analisis regresi berganda. Untuk analisis regresi berganda biasanya harus

memenuhi asumsi-asumsi sebagai berikut.

1. Data atau residual harus berada dalam distribusi normal, sehingga

diperlukan uji normalitas data.

2. Data harus memiliki hubungan linier antar variabel independen dalam

arti tidak ada korelasi diantara variabel independennya, sehingga

diperlukan uji multikolinieritas.

3. Berubah-ubah atau adanya ketidaksamaan varians dalam data,

Dari penjelasan diatas maka perlu dilakukan uji asumsi klasik seperti uji

normalitas data, uji multikolinieritas dan uji heteroskedastisitas pada penelitian.

Uji asumsi klasik dan analisis regresi berganda pada penelitian akan dilakukan

dengan software SPSS.

3.7.1. Model Pengujian

Model pengujian yang digunakan dalam penelitian ini yaitu

sebagai berikut.

Y = β0 + β1X1 + β2X2 + e

Dimana :

Y = Manajemen Laba (DAC) β0 = Intercept

β1, β2 = Koefisien Regresi

X1 = Ukuran KAP X2 = Spesialisasi Industri

e = Error

3.7.2 Uji Asumsi Klasik

3.7.2.1. Uji Normalitas

Pengujian normalitas dilakukan untuk “mengetahui apakah

dalam model regresi variabel penganggu atau residual memiliki

3.7.2.2. Uji Multikolinieritas

Pengujian multikolinieritas dilakukan “untuk menguji

apakah model regresi ditemukan adanya korelasi diantara variabel

independen” (Erlina, 2011:103). Data penelitian yang baik

seharusnya dapat bebas dari gejala atau kriteria multikolinieritas.

Dalam penelitian ini akan menggunakan uji multikolinieritas

melalui uji VIF.

3.7.2.3. Uji Heteroskedastisitas

Pengujian ini bertujuan “untuk melihat apakah dalam

model regresi terjadi ketidaksamaan variabel dari residual satu

pengamatan ke pengamatan yang lain” (Erlina, 2011:106). Dalam

penelitian ini akan menggunakan uji heteroskedastisitas dengan

metode uji Glejser.

3.7.3 Pengujian Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan uji statistik t.

Pada dasarnya uji statistik t menunjukkan seberapa besar pengaruh suatu

variabel independen secara individual dalam menjelaskan variabel

dependennya. Pengujian dilakukan dengan menggunakan signifikan level

5%. Penerimaan atau penolakan hipotesis dilakukan dengan kriteria:

a. Jika t hitung > t tabel, pada α = 5% < p value, maka terdapat

b. Jika t hitung < t tabel, pada α = 5% > p value, maka tidak

BAB IV

HASIL DAN PEMBAHASAN

4.1. Hasil Uji Asumsi Klasik

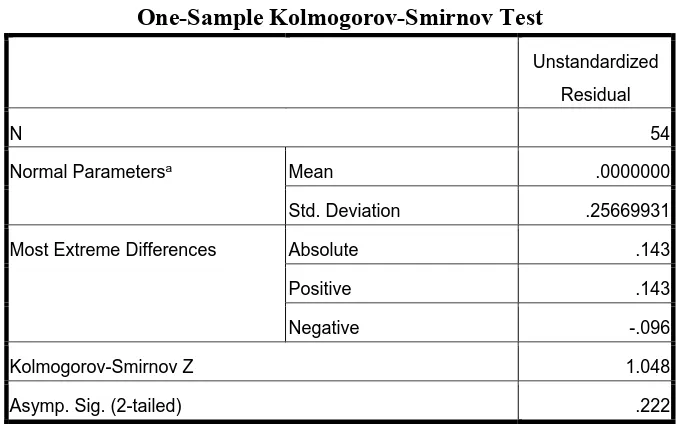

4.1.1. Hasil Uji Normalitas

Uji normalitas pada penelitian ini menggunakan uji

Kolmogorov-Smirnov dengan ketentuan sebagai berikut.

a. Jika nilai signifikansinya lebih besar dari 5% atau 0,05 maka

data residual berdisribusi normal.

b. Jika nilai signifikansinya lebih kecil dari 5% atau 0,05 maka

data residual tidak berdistribusi normal.

Tabel 4.1

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 54

Normal Parametersa Mean .0000000

Std. Deviation .25669931

Most Extreme Differences Absolute .143

Positive .143

Negative -.096

Kolmogorov-Smirnov Z 1.048

Asymp. Sig. (2-tailed) .222

a. Test distribution is Normal.

b. Calculated from data

Dari interprestasi tabel diatas, hasilnya yaitu signifikansi 0,222 >

0,05 menyatakan bahwa distribusi data memenuhi asumsi normalitas

sehingga dapat dilakukan analisis regresi berganda. Data yang normal

tersebut juga dapat dilihat dari histogram dan grafik normal plot data

berikut.

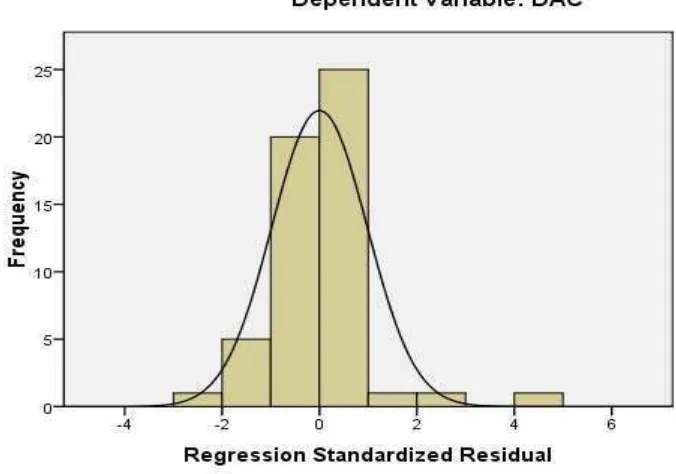

Gambar 4.1

Grafik Histogram Normalitas

Dari tampilan gambar tersebut dapat disimpulkan bahwa grafik

histogram berada dalam pola distribusi yang normal. Grafiknya tidak

menceng ke kanan maupun ke kiri.

Gambar 4.2

Grafik Normal Plot

Sumber: Diolah oleh penulis (2014)

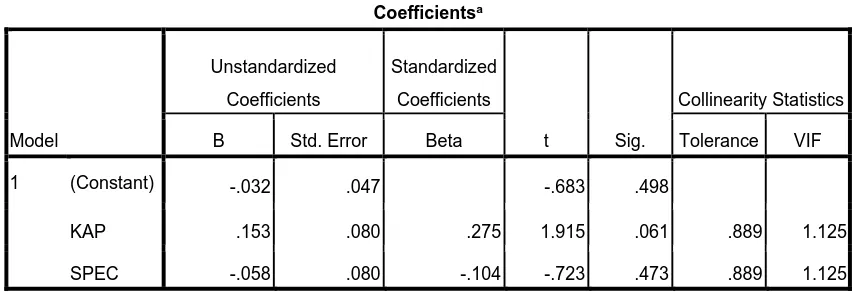

4.1.2. Hasil Uji Multikolinieritas

Uji multikolinieritas pada penelitian ini menggunakan Uji VIF

dengan ketentuan sebagai berikut.

a. Jika nilai VIF lebih kecil (<) dari 10 maka tidak terjadi

multikolinieritas.

b. Jika nilai VIF lebih besar (>) dari 10 maka terjadi

multikolinieritas.

Tabel 4.2

Tolerance and VIF Test

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.032 .047 -.683 .498

KAP .153 .080 .275 1.915 .061 .889 1.125

SPEC -.058 .080 -.104 -.723 .473 .889 1.125

a. Dependent Variable: DAC

Sumber: Diolah oleh penulis (2014)

Dari interprestasi tabel diatas, hasilnya yaitu nilai VIF

masing-masing lebih kecil (<) dari 10, berarti datanya bebas dari gejala

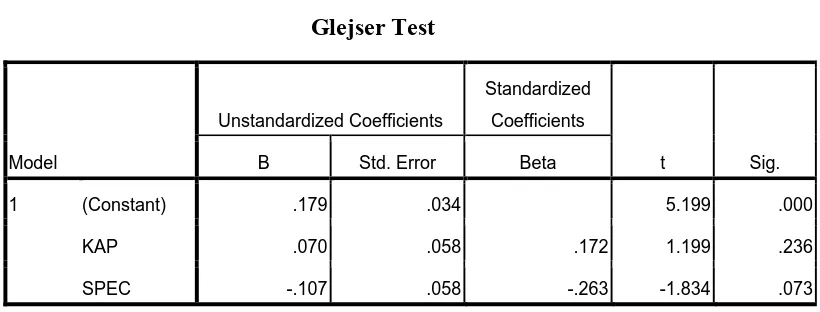

4.1.3. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas pada penelitian ini menggunakan uji Glejser

dengan ketentuan sebagai berikut.

a. Jika nilai signifikansinya lebih besar dari 5% atau 0,05 maka

tidak terjadi heteroskedastisitas.

b. Jika nilai signifikansinya lebih kecil dari 5% atau 0,05 maka

terjadi heteroskedastisitas.

Tabel 4.3

Glejser Test

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .179 .034 5.199 .000

KAP .070 .058 .172 1.199 .236

SPEC -.107 .058 -.263 -1.834 .073

a. Dependent Variable: DAC

Sumber: Diolah oleh penulis (2014)

Dari interprestasi tabel diatas, hasilnya yaitu signifikansinya

masing-masing lebih besar (>) 0.05, berarti datanya bebas dari gejala

4.2. Hasil Uji Hipotesis

Pada dasarnya uji statistik t menunjukkan seberapa besar pengaruh suatu

variabel independen secara individual dalam menjelaskan variabel dependennya.

Dengan kata lain, uji statistik t akan digunakan untuk menunjukkan besar

pengaruh signifikan masing-masing variabel independennya yaitu KAP bigfour

dan KAP spesialisasi industri dalam mengurangi manajemen laba

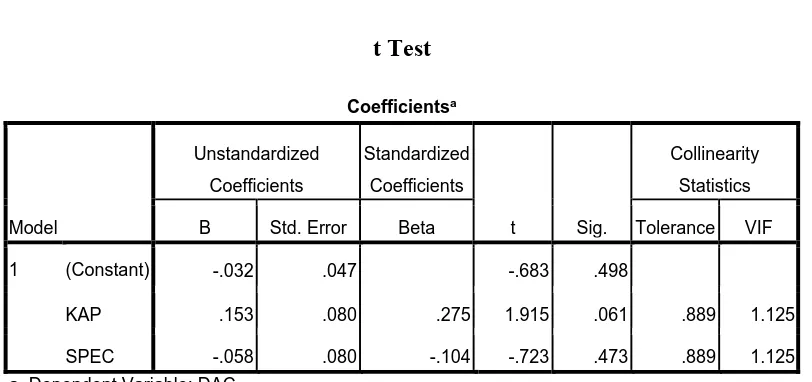

Tabel 4.4

t Test

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.032 .047 -.683 .498

KAP .153 .080 .275 1.915 .061 .889 1.125

SPEC -.058 .080 -.104 -.723 .473 .889 1.125 a. Dependent Variable: DAC

Sumber: Diolah oleh penulis (2014)

Dari interprestasi tabel diatas dapat kita lihat hasilnya sebagai berikut.

Hasil pengujian secara parsial KAP bigfour (X1) terhadap manajemen laba

(Y) menunjukkan p-value : 0,061 > 0,05 dan nilai t hitung pada variabel

disimpulkan bahwa KAP bigfour tidak memiliki pengaruh yang signifikan

secara parsial dalam mengurangi praktik manajemen laba.

Hasil pengujian secara parsial KAP spesialisasi industri (X2) terhadap

manajemen laba (Y) menunjukkan p-value : 0,473 > 0,05 dan nilai t hitung

pada variabel KAP spesialisasi industri yaitu sebesar -0,723 dengan

signifikansi 0,473, sedangkan t tabel 1.675 dengan signifikansi 0,05.

Berdasarkan hal tersebut dapat disimpulkan bahwa KAP spesialisasi

industri tidak memiliki pengaruh yang signifikan secara parsial dalam

mengurangi praktik manajemen laba.

Dari hasil diatas menunjukkan bahwa masing-masing variabel independen

ini baik KAP big four maupun KAP spesialisasi industri secara parsial tidak

memiliki pengaruh yang signifikan dalam mengurangi praktik manajemen laba.

4.3. Pembahasan

Berdasarkan hasil pengujian dari penelitian ini, telah terbukti bahwa KAP

big four tidak memiliki pengaruh yang signifikan secara parsial dalam mengurangi praktik manajemen laba. KAP spesialisasi industri juga telah terbukti

tidak memiliki pengaruh yang signifikan secara parsial dalam mengurangi praktik

manajemen laba. Berarti kualitas audit yang dihasilkan oleh KAP bigfour dan

KAP spesialisasi industri belum mampu untuk mengendalikan dan menekan

praktik manajemen yang terjadi pada perusahaan. Berdasarkan hasil tersebut maka

Hasil penelitian ini tidak konsisten dengan penelitian oleh Zhou dan Elder

(2004) dan Chen et al. (2005) yang menyatakan bahwa KAP bigfour dan KAP

spesialisasi industri mengurangi praktik manajemen laba. Hasil penelitian ini lebih

konsisten dengan penelitian Luhgiatno (2008) yang menyatakan bahwa KAP big

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijabarkan

sebelumnya, maka kesimpulan yang dapat diambil antara lain sebagai berikut.

1. Hasil penelitian ini menunjukkan bahwa KAP big four (X1) secara

parsial tidak memiliki pengaruh yang signifikan dalam mengurangi

praktik manajemen laba (Y) pada perusahaan yang melakukan IPO di

Indonesia.

2. Hasil penelitian juga menunjukkan bahwa KAP spesialisasi industri

(X2) secara parsial tidak memiliki pengaruh yang signifikan dalam

mengurangi praktik manajemen laba (Y) pada perusahaan yang

melakukan IPO di Indonesia.

5.2. Keterbatasan Penelitian

Ada beberapa keterbatasan pada penelitian ini antara lain sebagai berikut.

1. Jumlah sampel yang digunakan pada penelitian ini masih tergolong

2. Penelitian ini hanya mengambil 2 variabel independen yaitu kualitas

audit yang diproksikan menjadi KAP big four dan KAP spesialisasi

industri. Padahal kualitas audit masih dapat diukur dengan proksi yang

lainnya. Selain itu masih banyak variabel independen lain yang dapat

mengurangi praktik manajemen laba.

3. Penelitian ini hanya meneliti perusahaan pada periode tahun IPO nya,

dan tidak meneliti tahun sebelum dan sesudah IPO. Karena tingkat

manajemen laba biasanya cenderung meningkat pada periode tahun

IPOnya.

5.3. Saran

Dari hasil penelitian yang dilakukan, ada beberapa saran yang diberikan

agar penelitian selanjutnya berjalan dengan baik dan sesuai yang diharapkan,

antara lain sebagai berikut.

1. Menggunakan jumlah sampel yang lebih banyak dan dalam periode

yang lebih panjang.

2. Menggunakan atau menambah proksi yang lain dari kualitas audit,

misalnya independensi audit,dan juga menambah variabel independen

lain yang dapat mempengaruhi manajemen laba, misalnya komite

audit.

4. Para investor sebaiknya tidak terlalu terfokus pada informasi laba yang

dihasilkan oleh suatu perusahaan, karena belum tentu informasi laba

tersebut mencerminkan kinerja keuangan yang sebenarnya. Apalagi

KAP big four dan KAP spesialisasi industri belum mampu mengurangi

praktik manajemen yang terjadi di perusahaan atas laporan keuangan

yang diauditnya.

5. Para auditor seharusnya lebih meningkatkan kualitas audit yang

dihasilkannya agar lebih mampu meningkatkan kredibilitas laporan

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Teori Keagenan (Agency Theory)

Pada dasarnya teori agensi ini merupakan hubungan antara para

pemegang saham dengan para manajemen. Teori keagenan dapat

didefinisikan sebagai “suatu kontrak dimana suatu pihak (sebagai

principal) menugaskan kepada pihak lainnya (sebagai agent) untuk melakukan pekerjaannya demi mencapai kepentingannya termasuk

mendelegasikan wewenang dalam pengambilan keputusan kepada agen”

(Jensen and Meckling, 1976:308). Namun terkadang baik pihak principal

maupun pihak agent hanya berusaha untuk mencapai kepentingan mereka

masing-masing. Hal ini tentunya akan menyebabkan konflik kepentingan

diantara mereka.

Konflik kepentingan yang terjadi memungkinkan akan terjadinya

asimetri informasi diantara mereka. Pihak manajemen yang bertindak

sebagai agen yang secara langsung terlibat dengan aktivitas perusahaan

tentunya akan memiliki lebih banyak informasi mengenai kinerja

manajemen untuk berperilaku menyimpang dari biasanya, salah satunya

dengan memanipulasi informasi untuk mencapai tujuannya.

Dye (1988) dan Trueman dan Titman (1988) dalam Chen et al.

(2005:90) menyatakan bahwa

keberadaan asimetri informasi antara manajer dengan pemegang saham merupakan suatu kondisi yang diperlukan untuk melakukan manajemen laba, karena para pemegang saham tidak mampu secara sempurna untuk mengamati kinerja perusahaan dan perkembangan di lingkungan dimana mereka hanya memiliki sedikit informasi dibandingkan manajemen.

Keberadaan asimetri informasi yang tentunya akan menyebabkan

kredibilitas dari laporan keuangan dari perusahaan tersebut diragukan.

Apalagi pernyataan Jensen dan Meckling (1976:308) bahwa “jika kedua

pihak baik principal maupun agent adalah orang-orang yang berusaha

memaksimalkan utilitasnya masing-masing, maka terdapat alasan yang

kuat untuk meyakini bahwa agen tidak akan selalu bertindak yang terbaik

untuk kepentingan principal”. Dari pernyataan tersebut maka principal

tidak dapat mempercayai sepenuhnya laporan keuangan yang disajikan

oleh pihak agen. Oleh karena itu para pemegang saham membutuhkan

pihak ketiga yang mampu memberikan keyakinan mengenai kewajaran

laporan keuangan yang disajikan oleh agent.

Mulyadi (2002:5) menyatakan bahwa “Pengambil keputusan

memerlukan informasi yang andal dan relevan sebagai basis dalam

untuk meningkatkan mutu informasi yang akan dijadikan sebagai basis

keputusan yang akan mereka lakukan”. Dengan kata lain para pemegang

saham akan membutuhkan auditor independen untuk memperoleh

informasi yang wajar, dengan harapan auditor independen tersebut dapat

menyediakan kualitas audit yang baik serta memahami konsep keagenan

yang terjadi diantara mereka.

2.1.2. Kualitas Audit

Kualitas audit yang baik diharapkan akan mengurangi risiko salah

saji serta mampu menemukan kecurangan yang mungkin ada di dalam

laporan keuangan. Pada dasarnya audit dikatakan berkualitas jika audit

tersebut telah memenuhi standar auditing yang berlaku. Menurut penelitian

yang dilakukan oleh para ahli, ada banyak persepsi mengenai cara yang

dapat dilakukan untuk mengukur kualitas audit.

Turley & Willeken (2008) dalam Suseno (2013:124) menyatakan

“kualitas audit biasanya dihubungkan sebagai kemampuan auditor untuk

mengidentifikasi salah saji material dalam laporan keuangan perusahaan

dan kerelaan untuk mengeluarkan laporan yang sesuai dan tidak bias dari

hasil audit”.

Salah satu penelitian awal tentang kualitas audit dilakukan oleh

DeAngelo (1981:186) mendefinisikan kualitas audit sebagai “suatu

kliennya”. Penelitian DeAngelo (1981) juga menunjukkan adanya

hubungan positif antara kualitas audit dengan ukuran KAP. Jadi semakin

besar ukuran KAP maka semakin baik kualitas audit yang akan dihasilkan.

Dalam penelitian Zhou dan Elder (2004), kualitas audit dapat

diproksikan ke ukuran KAP dan spesialisasi industri yang dimiliki KAP.

Ukuran KAP yang diproksikan dengan KAP Big 5 memberikan kualitas

audit yang lebih baik dibandingkan dengan KAP non Big 5, sedangkan

auditor spesialisasi industri menurutnya dapat meminimalkan manajemen

laba pada tahun perusahaan melakukan penawaran ekuitas. Penelitian

oleh Stein dan Cadman (2007) juga membuktikan bahwa auditor yang

memiliki spesialisasi di bidang industri klien akan memberikan audit yang

berkualitas. Oleh karena itu penelitian ini akan menggunakan Ukuran KAP

dan Spesialisasi industri sebagai ukuran dari kualitas audit.

2.1.3. Manajemen Laba

2.1.3.1. Pengertian Manajemen Laba

Istilah manajemen laba mungkin tidak asing lagi di dalam

dunia bisnis. Pada umumnya manajemen laba sering dikatakan

sebagai tindakan kecurangan suatu perusahaan untuk mengelabui

pihak tertentu. Praktik manajemen laba mungkin harus muncul

akibat beberapa perusahaan ingin menjamin kelangsungan hidup

perusahaannya dari dinamika dunia bisnis tidak menentu.

suatu perusahaan belum tentu menunjukkan keadaan yang

sesungguhnya dari kinerja keuangan perusahaan tersebut. Oleh

sebab itu pembahasan mengenai manajemen laba harus tetap

dilakukan hingga saat ini.

Ada banyak definisi dari para ahli dalam

penelitian-penelitian mengenai manajemen laba. Namun hingga saat ini

belum ada ketetapan umum yang ditetapkan sebagai pengertian

dari manajemen laba. Berikut akan dikemukakan beberapa definisi

manajemen laba dari para ahli.

Salah satu dari definisi awal yang muncul mengenai

earning management dikemukakan oleh Schipper (1989:92) yang

menyatakan“Earning managements is disclosure management in

the sense of purposeful intervention in the external financial reporting process, with intent of obtaining some private gain”.

Dari definisi diatas dinyatakan bahwa manajemen laba

adalah suatu intervensi dengan tujuan tertentu dalam proses

pelaporan keuangan eksternal, untuk memperoleh beberapa

keuntungan pribadi.

Menurut Fischer and Rosenzweig (1995) dalam Vadiei et

or decrease in the long-term economic profitability of that division”.

Dari definisi diatas dinyatakan bahwa manajemen laba

adalah suatu tindakan yang dilakukan oleh para manajer yang

menaikkan atau menurunkan laba yang dilaporkan pada periode

berjalan tanpa menyebabkan kenaikan atau penurunan profitabilitas

ekonomi jangka panjang dalam perusahaan.

Sebuah definisi mengenai manajemen yang cukup populer

dan luas dikemukakan oleh Healy dan wallen (1999:6) menyatakan

bahwa :

Earnings managements occurs when managers use judgement in financial reporting and in structuring transations to alter financial reports to either mislead some stakeholders about the underlying economic performance of the company or to influences contractual outcomes that depend on reported accounting numbers.

Dari definisi diatas dinyatakan bahwa manajemen laba

terjadi ketika manajer menggunakan pertimbangan dalam pelaporan keuangan dan dalam penyusunan transaksi-transaksi

untuk mengubah laporan keuangan yang disajikan, sehingga

menyesatkan stakeholders mengenai kinerja ekonomi dari

perusahaan tersebut atau untuk mempengaruhi hasil kontrak yang

Menurut definisi lainnya oleh Scott (2006:343) dalam

Purwanti et al. (2013:99) menyatakan “Earning Managements as given that manager can choose accounting policies from a set of policies (for example GAAP), it is natural to expect that they will choose policies so as to maximize their own utility and/or the market value of the firm”.

Dari definisi diatas dinyatakan bahwa manajemen laba

merupakan suatu pilihan bagi para manajer melalui

kebijakan-kebijakan akuntansi untuk mencapai beberapa tujuan yang spesifik,

baik dengan memaksimalkan utilitasnya atau nilai perusahaannya.

Dari beberapa definisi para ahli diatas dapat kita simpulkan

bahwa manajemen laba merupakan suatu tindakan yang dilakukan

oleh pihak manajemen untuk memanipulasi laba yang dilaporkan

sedemikian rupa untuk mencapai tujuan-tujuan tertentu yang dapat

meningkatkan nilai perusahaan serta dapat merugikan pihak yang

memperoleh informasi tersebut.

2.1.3.2. Motivasi Manajemen Laba

Praktik manajemen laba tidak muncul dengan sendirinya di

dunia bisnis. Pada dasarnya pasti ada motivasi-motivasi tertentu

yang melandasi suatu pihak untuk melakukan manajemen laba.

mendorong suatu pihak dalam melakukan manajemen laba, antara

lain sebagai berikut:

1. Memenuhi Target Internal

Suatu pihak melakukan manajemen laba salah satunya

untuk memenuhi target internal tertentu. Target internal ini

biasanya untuk mencapai laba atau pendapatan tertentu yang telah

ditetapkan para manajer atau pemilik perusahaan. Target laba

internal pada awalnya bertujuan untuk mencapai laba maksimal

dengan meningkatkan input dan output secara efektif dan efisien.

Namun untuk memenuhi target laba internal dalam angka tertentu,

pihak manager berpotensi untuk melakukan manajemen laba

sehingga kinerja keuangan dapat sesuai dengan harapan

perusahaan. Secara individu, pihak manajer juga di motivasi oleh

jumlah bonus yang diberikan jika pekerjaannya mampu memenuhi

target internal dari perusahaannya.

2. Memenuhi Harapan Eksternal

Suatu pihak melakukan manajemen laba juga tidak dapat

lepas dari lingkungan eksternalnya. Dalam hal ini stakeholders

eksternal tentunya memiliki kepentingan terhadap kinerja

keuangan perusahaan. Dalam memenuhi kepentingan ini pihak

perusahaan akan berpotensi untuk melakukan manajemen laba. Hal

tersebut. Manajemen laba tentunya digunakan sebagai alat untuk

mencapai tujuan suatu pihak melalui informasi laba.

3. Meratakan atau Memuluskan Laba (Income Smoothing)

Income smoothing merupakan salah satu penyebab utama pihak manajemen dalam melakukan praktik manajemen laba.

Income smoothing merupakan suatu bentuk manajemen laba yang

dilakukan dengan meningkatkan atau menurunkan laba untuk

meratakan laba setiap periode sehingga laba terlihat konsisten dan

stabil. Hal ini dilakukan untuk mengurangi resiko dari fluktuasi

laba serta menarik perhatian investor dengan image kinerja

perusahaan yang baik dan stabil. Selain itu bertujuan untuk

mengurangi beban pajak yang harus dibayar, biasanya dengan

mengubah laba lebih kecil dari yang seharusnya.

4. Mempercantik Angka Laporan Keuangan (Window Dressing)

untuk Penjualan saham perdana (Initial Public Offering-IPO)

atau pinjaman

Seperti yang telah dijelaskan sebelumnya, perusahaan

tentunya membutuhkan dana untuk mengembangkan usahanya.

Perusahaan akan mengatur laba sedemikian rupa untuk menarik

perhatian para investor dan kreditor. Dalam hal perusahaan yang

melakukan IPO, tindakan ini bertujuan untuk memiliki nilai lebih

baik, bercermin dari informasi laba dalam laporan keuangan yang

disajikan perusahaan tersebut. Oleh karena itu perusahaan yang

melakukan IPO menjadi objek penting dalam penelitian ini.

2.1.3.3. Bentuk Manajemen Laba

Manajemen laba dapat dilakukan dalam beberapa bentuk

tertentu. Menurut Wild et al. (2005:120-121) ada beberapa strategi

dalam melakukan manajemen laba, antara lain sebagai berikut.

1. Meningkatkan laba (Increase Income)

Strategi meningkatkan laba merupakan suatu bentuk

manajemen laba dengan mengakui pendapatan-pendapatan periode

mendatang pada periode berjalan serta menunda biaya periode

berjalan ke periode mendatang sehingga laba periode berjalan akan

meningkat dan lebih besar dari yang seharusnya. Hal ini biasanya

bertujuan untuk memperoleh bonus yang besar, meningkatkan

keuntungan serta untuk memperoleh dana dari pihak luar. Pada

perusahaan yang melakukan IPO pastinya akan sangat

menguntungkan dengan menarik perhatian para investor melalui

informasi laba tersebut.

2. Mandi Besar (Big Bath)

Big Bath merupakan suatu bentuk manajemen laba dengan mengakui biaya-biaya pada periode mendatang pada periode

berjalan sehingga laba pada periode berjalan lebih rendah dari yang

tertentu seperti pergantian CEO, menghindari pajak, dan lain-lain.

Hal ini juga dapat menyebabkan laba pada periode berikutnya akan

menjadi lebih tinggi karena biaya-biayanya telah diakui

sebelumnya.

3. Perataan Laba (Income Smoothing)

Income smoothing merupakan suatu bentuk manajemen laba yang dilakukan dengan meningkatkan atau menurunkan laba

untuk meratakan laba setiap periode sehingga laba terlihat

konsisten dan stabil. Metode ini sederhananya campuran dari kedua

teknik diatas, namun dilakukan sesuai kondisi yang ada pada setiap

periodenya. Hal ini dilakukan untuk mengurangi resiko dari

fluktuasi laba serta menarik perhatian investor dengan image

kinerja perusahaan yang baik dan stabil.

2.1.3.4. Discreationary Accrual

Konsep dasar akrual merupakan suatu metode akuntansi di

mana penerimaan dan pengeluaran diakui atau dicatat ketika

transaksi terjadi, bukan ketika uang kas untuk transaksi-transaksi

tersebut diterima atau dibayarkan. Dengan demikian pencatatan

dalam metode ini bebas dari pengaruh waktu kapan kas diterima

dan kapan pengeluaran dilakukan (Wikipedia-Indonesia). Konsep

ini akan menyebabkan pencatatan penerimaan dan pengeluaran

penerimaan dan pengeluaran yang dicatat belum tentu akan

menjadi penerimaan atau pengeluaran. Transaksi tersebut tentunya

menjadi suatu celah dalam melakukan manajemen laba.

Wild et al. (2005:102) mengkritik bahwa “akuntansi akrual

merupakan kombinasi dari aturan yang rumit dan tidak

sempurna yang menghalangi tujuan laporan keuangan-yaitu

informasi mengenai arus kas dan kapasitas untuk menghasilkan

kas”. Akuntansi akrual bertentangan dengan analisis keuangan,

yakni menghilangkan dasar akrual untuk memperoleh informasi

berdasarkan aliran kas. Analisis keuangan ini diakibatkan

akuntansi akrual yang ruwet dan rentan atas manipulasi.

Kerentanan ini disebut manajemen laba (Earnings Management).

Oleh karena itu deteksi manajemen laba secara umum diteliti

menggunakan pendekatan akrual.

Pada dasarnya akuntansi akrual memiliki dua komponen

yaitu terdiri dari discreationary accruals (DA) dan non

dicreationary accruals (NDA). Discreationary accruals merupakan komponen akrual yang dapat dimanipulasi oleh pihak manajemen.

Sedangkan non discreationary akrual merupakan komponen akrual

yang dipengaruhi oleh faktor-faktor luar perusahaan yang tidak

dapat dikendalikan oleh pihak manajemen. Hal ini tentunya

penggunaan discreationary accruals lebih tepat dalam mengukur

dapat mengukur manajemen laba dengan discreationary accruals.

Dalam penelitian ini manajemen laba akan di proksikan dengan

model Jones (1991) yang di modifikasi oleh Dechow et al.

(1995:199-200).

2.2. Penelitian Terdahulu

Penelitian awal yang dilakukan oleh Zhou dan Elder (2004) dengan judul

audit quality and earnings management by seasoned equity offering firms. Hasil penelitian ini menunjukkan bahwa auditor size dan industry specialization mampu

membatasi earnings management dalam offering year for SEO companies di USA.

Chen et al (2005) dengan penelitian berjudul audit quality and earnings

management for taiwan IPO firms. Hasil penelitian ini konsisten dengan penelitian sebelumnya menemukan bahwa kualitas audit yang tinggi diproksikan

dalam auditor size dan industry specialization mampu menurunkan tingkat earnings management pada perusahaan IPO Taiwan.

Penelitian selanjutnya Wimboweni (2007) dengan judul pengaruh kualitas

audit dan motivasi manajemen laba terhadap praktik manajemen laba pada Initial

Public Offering (IPO). Hasil dari penelitian ini menunjukkan bahwa hipotesis motivasi laba yang terdiri atas hipotesis rencana bonus, hipotesis biaya politik dan

hipotesis biaya politik memiliki pengaruh positif terhadap praktik manajemen

laba. Kualitas audit yang diproksikan dengan ukuran auditor dan spesialisasi

industri menunjukkan pengaruh negatif terhadap manajemen laba.

Luhgiatno (2008) dalam penelitiannya yang berjudul analisis pengaruh

kualitas audit terhadap manajemen laba studi pada perusahaan yang melakukan

IPO di Indonesia. Hasil penelitian ini menunjukkan hal yang berbeda dari tiga

peneliti diatas, yaitu kualitas audit yang diproksikan dalam ukuran auditor dan

spesialisasi industri tidak berpengaruh secara signifikan terhadap manajemen laba

pada perusahaan yang melakukan IPO di indonesia.

Penelitian selanjutnya oleh Rusmin (2010) dengan judul auditor quality

and earnings management: Singaporean evidence. Hasil penelitian tersebut menunjukkan pengaruh yang negatif antara ukuran auditor dan spesialisasi

industri terhadap perusahaan yang terdaftar di singapura. Ikhtisar penelitian

[image:42.595.108.528.585.747.2]terdahulu dapat dilihat pada tabel berikut.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti/ tahun Judul Penelitian Variabel Penelitian Alat Analisis dan Unit Analisis Hasil Penelitian

1 Zhou dan Elder (2004) Audit Quality and Earnings Manageme nt by Seasoned

Independent Variable :

Auditor Quality :

Auditor size and Industry specialization. Dependent Variable :

Equity Offering Firm.

Earnings management. Spesialisasi industri mampu membatasi earnings manageme nt dalam offering year for SEO companies di USA. 2 Chen et al

(2005) Audit Quality and Earnings Manageme nt for Taiwan IPO Firms.

Independent Variable :

Auditor Quality :

Auditor size and Industry specialization.

Dependent Variable :

Earnings management. Multiple Regression, IPO firms. Menemuka n bahwa Auditor Big Five dan Auditor dengan spesialisasi industri mampu menurunka n tingkat manajemen laba pada perusahaan IPO Taiwan. 3 Wimbowe ni (2007) Pengaruh Kualitas Audit dan Motivasi Manajemen Laba terhadap Praktik Manajemen Laba pada Initial Public Offering (IPO).

Independent Variable :

Kualitas Audit :

Ukuran auditor dan Spesialisasi industri.

Motivasi Manajemen Laba :

Manajemen Laba. biaya politik memiliki pengaruh positif terhadap praktik manajemen laba. Kualitas audit yang diproksikan dengan ukuran auditor dan spesialisasi industri menunjukk an pengaruh negatif terhadap manajemen laba. 4 Luhgiatno (2008) Analisis Pengaruh Kualitas Audit terhadap Manajemen Laba Studi pada Perusahaan yang Melakukan IPO di Indonesia.

Independent Variable :

Ukuran auditor dan Spesialisasi industri

Dependent Variable :

Manajemen laba. Analisis Regresi Berganda, Perusahaan IPO di Indonesia. Menunjukk an bahwa KAP big four dan KAP spesialis industri tidak berpengaru h secara signifikan terhadap manajemen laba pada perusahaan yang melakukan IPO di indonesia. 5 Rusmin (2010) Auditor Quality and

Independent Variable :

Earnings Manageme nt: Singaporea n evidence. industry Specialization Dependent Variable :

Earnings management. Companies in Singapore. yang negatif oleh Auditor Big four dan Auditor Spesialis terhadap perusahaan yang terdaftar di singapura. Sumber: Diolah oleh penulis (2014)

2.3. Kerangka Konseptual

Perusahaan yang melakukan IPO sering termotivasi untuk melakukan

manajemen laba agar menarik perhatian para investor untuk menginvestasikan

dananya ke perusahaan tersebut. Hal ini tentunya menyebabkan pihak investor

sebagai pihak pengambil keputusan bisnis memerlukan jasa assurance dari pihak

ketiga yaitu auditor independen. Pihak auditor independen diharapkan

menghasilkan kualitas audit yang baik sehingga dapat mengurangi risiko salah saji

dan kecurangan yang mungkin terjadi, salah satunya manajemen laba (Earnings

Management).

Kualitas audit sendiri dapat diproksikan melalui ukuran KAP dan

Spesialisasi industri. Menurut penelitian yang dilakukan oleh Zhou dan elder

(2004) tentang hubungan kualitas audit dengan manajemen laba pada perusahaan

industri mengurangi manajemen laba pada perusahaan yang melakukan IPO di

USA. Berdasarkan hal tersebut kerangka konseptual dari penelitian ini dapat

[image:46.595.122.524.205.405.2]digambarkan sebagai berikut :

Gambar 2.1

H1

H2

Kerangka Konseptual

Sumber : Diolah oleh penulis (2014)

Kerangka konseptual diatas menggambarkan bahwa penelitian ini

dilakukan untuk meneliti hubungan antara variabel independen kualitas audit yang

diukur dalam KAP big four dan KAP spesialisasi industri terhadap variabel

dependen penelitian yaitu manajemen laba.

KAP Spesialisasi Industri

(X2) KAP Big Four

(X1)

Manajemen Laba

2.4. Hipotesis

2.4.1. Ukuran KAP dan Manajemen Laba

Berdasarkan Penelitian yang DeAngelo (1981) menunjukkan

adanya hubungan positif antara kualitas audit dengan ukuran KAP.

Semakin besar ukuran suatu KAP maka semakin baik kualitas audit yang

akan dihasilkan. Kualitas audit yang baik tentunya akan membatasi

manajemen laba. Berdasarkan ukuran KAP, maka dapat dibagi menjadi

KAP besar dan KAP kecil. KAP besar dapat dikelompokkan sebagai big

four.

Penelitian Becker at al (1998) menunjukkan bahwa perusahaan

yang diaudit oleh kelompok KAP non-big four melaporkan discreationary

accruals yang lebih signifikan dibandingkan dengan perusahaan yang diaudit oleh kelompok KAP big four. Krishnan (2003b) dalam Rusmin

(2010:621) menyatakan “bahwa KAP big four secara agresif dan

opportunistik membatasi pelaporan discreationary accruals dari klien

dibandingkan dengan KAP non-big four”.

Penelitian-penelitian diatas mendukung pernyataan bahwa KAP

yang berukuran besar dan terkemuka (Big Four) akan memiliki kualitas

audit yang lebih baik. Berdasarkan hal tersebut, hipotesis dari penelitian

ini yaitu :

2.4.2. Spesialisasi Industri dan Manajemen Laba

Penelitian Stein dan Cadman (2005) menunjukkan bahwa auditor

yang memiliki spesialisasi di bidang industri klien akan menghasilkan

audit yang berkualitas. Craswell et al. (1995) dalam Rusmin (2010:619)

mendukung bahwa “spesialisasi memungkinkan para auditor untuk

menyediakan jasa yang lebih baik dan lebih kredibel”. Hal ini

menunjukkan bahwa para auditor yang memiliki pengetahuan mengenai

spesialisasi industri dianggap lebih unggul dalam menghasilkan kualitas

audit yang baik.

Zhou dan Elder (2004) juga menemukan bahwa spesialisi industri

auditor dapat digunakan untuk membatasi manajemen laba pada proses

IPO di AS. Penelitian tersebut menunjukkan bahwa spesialisasi industri

memiliki peran dalam mengurangi manajemen laba. Berdasarkan hal

tersebut, hipotesis penelitian ini yaitu :

H2 : KAP Spesialisasi industri memiliki pengaruh negatif terhadap

Manajemen Laba pada perusahaan yang melakukan IPO di

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada dasarnya perusahaan selalu ingin meningkatkan kegiatan usahanya

dalam rangka mencapai tujuan bisnisnya melalui realisasi laba maksimum serta

menjamin kelangsungan hidup perusahaannya. Dalam melakukan hal ini tentunya

perusahaan akan membutuhkan sejumlah input tertentu terutama dalam bentuk

dana. Perusahaan biasanya dapat memperoleh dana dari aktivitas bisnisnya baik

dari kegiatan operasional, investasi maupun pendanaan. Salah satu cara untuk

memperoleh dana yang besar yaitu dengan menjual saham perusahaan ke pasar

modal. Dengan go public perusahaan akan mampu memperoleh dana yang

dibutuhkannya.

Penjualan pertama saham umum kepada investor publik biasanya dapat

disebut sebagai Initial Public Offering (IPO) atau penawaran umum perdana.

Perusahaan yang melakukan IPO tentunya akan berusaha untuk menarik perhatian

para investor umum agar mau membeli saham mereka. Untuk menarik perhatian

investor perusahaan harus memiliki proyeksi yang baik mengenai perusahaannya

terutama dari kinerja keuangannya. Namun perusahaan sebagai pembuat laporan

keuangan tentunya memiliki informasi lebih daripada pihak lainnya dalam bisnis.

penelitian yang menyatakan bahwa initial public offering merupakan salah satu

motivasi dalam melakukan manajemen laba.

Dilihat dari sudut pandang pihak investor, dalam membeli saham suatu

perusahaan, termasuk perusahaan IPO pastinya mengharapkan return dalam

bentuk dividen. Harapan untuk jumlah dividen yang besar dan terus meningkat

menyebabkan para investor terlalu memfokuskan perhatiannya terhadap informasi

laba perusahaan, yang merupakan dasar penetapan jumlah dividen. Perhatian

berlebih investor terhadap informasi laba ini dapat memotivasi perusahaan untuk

memanipulasi informasi labanya sedemikian rupa agar terlihat baik dimata para

investor. Dengan adanya perbedaan kepentingan yang ingin dicapai pada kedua

belah pihak serta adanya asimetri informasi diantara mereka akan semakin

mendorong perilaku tersebut. Tindakan ini lebih dikenal sebagai praktik

manajemen laba atau earnings management. Manajemen laba didefinisikan

sebagai “intervensi dengan tujuan tertentu dalam proses pelaporan keuangan

eksternal, untuk memperoleh beberapa keuntungan pribadi” (Schipper, 1989:92).

Di Indonesia ada beberapa kasus mengenai manajemen laba yang cukup

populer, yaitu kasus PT. Kimia Farma Tbk pada tahun 2002. Bapepam telah

membuktikan bahwa perusahaan tersebut telah melakukan praktik manajemen

laba. Bapepam menyatakan bahwa laba yang disajikan pada tanggal 31 desember

2001 lebih besar dari yang seharusnya, yaitu overstated sebesar 32,7 miliar rupiah.

Hal ini disebabkan karena kesalahan dalam mencatat dan menilai persediaan serta

Selanjutnya ada kasus PT. Kereta Api Indonesia (PT.KAI) pada tahun

2005. PT. KAI diduga melakukan praktik manajemen laba dengan memanipulasi

laporan keuangan dimana tercatat laba sebesar 6,9 miliar rupiah dimana

seharusnya mengalami kerugian sebesar 63 miliar rupiah. Praktik manajemen laba

itu berawal karena adanya perbedaan pandangan dari pihak manajemen dan

komisaris yang menyebabkan terjadinya kesalahan pencatatan piutang PPN,

pencatatan gaji dibayar di muka dan penurunan persediaan.

Di luar negeri juga ada beberapa kasus mengenai praktik manajemen laba,

salah satunya perusahaan Xerox. Pada tahun 1997 sampai 1999 laba yang

terdapat pada laporan keuangan Xerox ternyata merupakan suatu hasil

manajemen laba dan tidak mencerminkan keadaan yang sesungguhnya. Hasil

investigasi yang dilakukan SEC telah membuktikan bahwa perusahaan Xerox

telah meningkatkan laba dengan mengakui pendapatan lebih cepat dari yang

seharusnya. Selain itu perusahaan juga diduga melakukan manipulasi piutang

usaha dan pajak serta tingkat diskonto sewa guna usaha. Berdasarkan kasus-kasus

diatas dapat dikatakan bahwa praktik manajemen laba dapat dilakukan dengan

berbagai cara dan tentunya akan merugikan para pemakai laporan keuangan

terutama para investor.

Para investor dan pengguna laporan keuangan lainnya membutuhkan

informasi dari laporan keuangan untuk sebagai dasar dalam pengambilan

keputusan bisnis dengan anggapan bahwa laporan keuangan telah lengkap dan

Berdasarkan alasan tersebut tentunya laporan keuangan oleh perusahaan harus

diaudit oleh auditor independen. Hasil audit yang berkualitas akan meningkatkan

kredibilitas laporan keuangan sehingga dapat memberikan kepercayaan bahwa

laporan keuangan tersebut bebas dari kesalahan dan kecurangan. Kualitas audit

didefinisikan sebagai “suatu probabilitas tertentu dimana seorang auditor

menemukan dan melaporkan adanya suatu kesalahan material di dalam laporan

keuangan kliennya” (DeAngelo, 1981:186). Kualitas audit yang baik diharapkan

akan mampu untuk menurunkan praktik manajemen laba.

Kualitas audit yang baik biasanya dihasilkan oleh Kantor akuntan publik

(KAP) yang berukuran besar dan memiliki reputasi tinggi yang telah diakui oleh

banyak pihak. Selain itu ada beberapa faktor-faktor lainnya yang berpengaruh

terhadap kualitas audit, salah satunya spesialisasi industri dalam menangani suatu

jenis perusahaan. KAP yang memiliki pengetahuan, pemahaman dan pengalaman

lebih dalam mengaudit suatu jenis perusahaan tentunya akan menghasilkan

kualitas yang lebih baik dibandingkan perusahaan yang tidak memiliki hal

tersebut. Sesuai dengan penelitian yang dilakukan Chen et al. (2005), kualitas

audit dapat dihubungkan melalui ukuran KAP yang melakukan audit dan

spesialisasi industrinya.

Menurut penelitian yang dilakukan oleh Zhou dan elder (2004) tentang

hubungan kualitas audit dengan manajemen laba pada perusahaan IPO

menyatakan bahwa KAP besar (Big Four Auditors) dan spesialisasi industri

mengurangi manajemen laba pada perusahaan yang melakukan IPO di USA.

Rusmin (2010) di Singapura juga membuktikan hal yang sama, yaitu kualitas

audit juga mengurangi manajemen laba pada perusahaan IPO. Hasil-hasil

penelitian tersebut mendukung bahwa ada kualitas audit memiliki pengaruh

negatif pada manajemen laba pada perusahaan IPO. Namun Penelitian yang

dilakukan oleh Luhgiatno (2008) di Indonesia menyatakan bahwa kualitas audit

yang diproksikan oleh KAP big four dan KAP spesialis industri belum terbukti

memiliki pengaruh negatif terhadap manajemen laba pada perusahaan IPO di

Indonesia. Dengan kata lain, penelitian tersebut menyatakan bahwa kualitas audit

belum mampu mengurangi praktik manajemen yang terjadi.

Hasil beberapa penelitian yang berbeda ini mendorong peneliti untuk

melakukan penelitian yang sama dengan menggunakan sampel terbaru pada

perusahaan IPO di Indonesia. Penelitian ini mengacu pada penelitian yang

dilakukan oleh Luhgiatno (2008) yang meneliti pengaruh kualitas audit terhadap

manajemen laba pada perusahaan IPO tahun 2002-2006. Bedanya peneliti akan

menggunakan perusahaan IPO pada tahun 2010-2012 yang tentunya lebih up to

date untuk mewakilkan situasi saat ini. Diharapkan penelitian ini mampu memberikan kontribusi baru mengenai penelitian pada bidang dan topik yang

serupa.

Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian

“ANALISIS PENGARUH KUALITAS AUDIT TERHADAP

MANAJEMEN LABA STUDI EMPIRIS PADA PERUSAHAAN YANG

MELAKUKAN INITIAL PUBLIC OFFERING (IPO) DI INDONESIA”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan sebelumnya,

maka secara sederhana dapat dirumuskan permasalahan yang akan diteliti adalah

sebagai berikut.

1. Apakah KAP big four mampu mengurangi praktik manajemen laba pada

perusahaan yang melakukan initial public offering (IPO) di Indonesia ?

2. Apakah KAP yang memiliki spesialisasi industri mampu mengurangi

praktik manajemen laba pada perusahaan yang melakukan initial public

offering (IPO) di Indonesia ?

1.3. Tujuan Penelitian

Berdasarkan uraian sebelumnya, adapun tujuan dari penelitian ini adalah

sebagai berikut.

1. Untuk memperoleh bukti empiris mengenai pengaruh KAP big four

terhadap praktik manajemen laba pada perusahaan yang melakukan initial

2. Untuk memperoleh bukti empiris mengenai pengaruh KAP yang memiliki

spesialisasi industri terhadap praktik manajemen laba pada perusahaan

yang melakukan initial public offering (IPO) di Indonesia

1.4. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini antara lain

sebagai berikut.

1. Bagi Penulis

Penelitian ini bermanfaat untuk memperoleh wawasan dan pengetahuan yang

luas tentang auditing, terutama mengenai hubungan antara kualitas audit

dengan manajemen laba pada perusahaan IPO dan membantu memahami

konsep pengaplikasikan ilmu auditing dengan teori yang telah dipelajari dalam

perkuliahan serta diharapkan dapat menjadi dasar ilmu yang kuat dalam

memasuki dunia bisnis.

2. Bagi Dunia Akademik

Penelitian ini bermanfaat sebagai pembuktian bahwa kualitas audit memiliki

hubungan dengan manajemen laba pada perusahaan IPO dan menjawab

penelitian-penelitian terdahulu. Selain itu juga diharapkan dapat memberikan

sedikit kontribusi untuk meningkatkan pengetahuan tentang auditing di dunia

akademik serta membantu penelitian-penelitian selanjutnya.

Penelitian ini diharapkan akan membantu para stakeholders dunia bisnis dalam

memenuhi kepentingannya masing-masing.

- Perusahaan diharapkan mampu meningkatkan kualitas informasi

keuangannya terutama dengan pertimbangan menggunakan KAP Big four

dan yang memiliki spesialisasi industri.

- Investor dan kreditor mampu memperoleh informasi yang andal dan

relevan yang mencerminkan keadaan perusahaan sebenarnya sehingga

ABSTRAK

ANALISIS PENGARUH KUALITAS AUDIT TERHADAP MANAJEMEN LABA STUDI EMPIRIS PADA PERUSAHAAN YANG MELAKUKAN

INITIAL PUBLIC OFFERING (IPO) DI INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh kualitas audit yang diproksikan dalam KAP big four dan KAP spesialisasi industri dalam mengurangi praktik manajemen laba pada perusahaan yang melakukan initial public offering (IPO) di Indonesia. Tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai pengaruh KAP bigfour dan KAP spesialisasi industri terhadap praktik manajemen laba pada perusahaan yang melakukan initial public offering (IPO) di Indonesia.

Hipotesis dalam penelitian ini yaitu KAP big four dan KAP spesialisasi industri memiliki pengaruh negatif terhadap Manajemen Laba pada perusahaan yang melakukan IPO di Indonesia.

Penelitian ini menggunakan data sekunder dengan metode pengumpulan data melalui dokumentasi dan studi pustaka. Objek penelitiannya adalah perusahaan yang melakukan IPO di indonesia pada tahun 2010-2012. Jumlah sampel penelitian yaitu sebanyak 54 sampel dari 70 populasi penelitian dengan purposive sampling method. Metode analisis data yang digunakan yaitu dengan analisis regresi berganda dan menggunakan software SPSS v.16.

Hasil penelitian ini menunjukkan bahwa kualitas audit yang diproksikan dalam KAP bigfour dan KAP spesialisasi industri tidak terbukti mampu untuk mengurangi praktik manajemen laba pada perusahaan yang melakukan initial public offering (IPO) di Indonesia.

Kata Kunci : Kualitas Audit, KAP Bigfour, KAP spesialisasi industri

ABSTRACT

ANALYSIS THE EFFECT AUDIT QUALITY FROM EARNING MANAGEMENT CASE FOR INITIAL PUBLIC OFFERING (IPO) FIRMS IN

INDONESIA

The problem definition of this research is how far the effect audit quality which proxied by big four auditor firm and auditor industry spesialization in decrease earning management case for initial public offering (IPO) firms in Indonesia. The Purpose of this research is to get empirical evidence about the effect big four auditor firm and auditor industry spesialization from earning management case for initial public offering (IPO) firms in Indonesia.

The hypothesis of this research is big four auditor firm and auditor industry spesialization have a negative effect to decrease the earning management case for initial public offering (IPO) firms in Indonesia.

This research is using secondary data with documentation and literature study. The object of this research is Indonesia IPO firms in during 2010-2012 years. Amount of sample of this research is 54 sample from 70 population using purposive sampling method. Data analysis tool is Multiple regression using software SPSS v.16.

The result of this research indicate that audit quality which proxied by big four auditor firm and auditor industry spesialization have evidence that can’t decrease earning management case for initial public offering (IPO) firms in Indonesia.

Keyword : Audit Quality, Big four auditor firm, Auditor industry specialization,

SKRIPSI

ANALISIS PENGARUH KUALITAS AUDIT TERHADAP MANAJEMEN

LABA STUDI EMPIRIS PADA PERUSAHAAN YANG MELAKUKAN

INITIAL PUBLIC OFFERING (IPO) DI INDONESIA

OLEH

M. SOFWAN ERWANDA

100503110

PROGRAM STUDI STRATA 1

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Kualitas Audit Terhadap

Manajemen Laba Studi Empiris Pada Perusahaan Yang Melakukan Initial Public

Offering (IPO) Di Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 23 Juni 2014

Yang Menyatakan

M. Sofwan Erwanda

ABSTRAK

ANALISIS PENGARUH KUALITAS AUDIT TERHADAP MANAJEMEN LABA STUDI EMPIRIS PADA PERUSAHAAN YANG MELAKUKAN

INITIAL PUBLIC OFFERING (IPO) DI INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh kualitas audit yang diproksikan dalam KAP big four dan KAP spesialisasi industri dalam mengurangi praktik manajemen laba pada perusahaan yang melakukan initial public offering (IPO) di Indonesia. Tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai pengaruh KAP bigfour dan KAP spesialisasi industri terhadap praktik manajemen laba pada perusahaan yang melakukan initial public offering (IPO) di Indonesia.

Hipotesis dalam penelitian ini yaitu KAP big four dan KAP spesialisasi industri memiliki pengaruh negatif terhadap Manajemen Laba pada perusahaan yang melakukan IPO di Indonesia.

Penelitian ini menggunakan data sekunder dengan metode pengumpulan data melalui dokumentasi dan studi pustaka. Objek penelitiannya adalah perusahaan yang melakukan IPO di indonesia pada tahun 2010-2012. Jumlah sampel penelitian yaitu sebanyak 54 sampel dari 70 populasi penelitian dengan purposive sampling method. Metode analisis data yang digunakan yaitu dengan analisis regresi berganda dan menggunakan software SPSS v.16.

Hasil penelitian ini menunjukkan bahwa kualitas audit yang diproksikan dalam KAP bigfour dan KAP spesialisasi industri tidak terbukti mampu untuk mengurangi praktik manajemen laba pada perusahaan yang melakukan initial public offering (IPO) di Indonesia.

Kata Kunci : Kualitas Audit, KAP Bigfour, KAP spesialisasi industri

ABSTRACT

ANALYSIS THE EFFECT AUDIT QUALITY FROM EARNING MANAGEMENT CASE FOR INITIAL PUBLIC OFFERING (IPO) FIRMS IN

INDONESIA

The problem definition of this research is how far the effect audit quality which proxied by big four auditor firm and auditor industry spesialization in decrease earning management case for initial public offering (IPO) firms in Indonesia. The Purpose of this research is to get empirical evidence about the effect big four audit