and Bank Interst Rate on Stock Price

at PT. Bank Mandiri (Persero), Ltd.

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang S1 Pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun Oleh :

Nu’man Dzul Fiqril Ihsan 21207100

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

Tujuan penelitian ini yaitu untuk mengetahui : (1) perkembangan tingkat kesehatan bank, tingkat suku bunga dan harga saham, (2) pengaruh tingkat kesehatan bank dan tingkat suku bunga terhadap harga saham, baik secara parsial maupun simultan.

Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kuantitatif. Sedangkan data yang di gunakan adalah data sekunder yaitu laporan keuangan PT. Bank Mandiri (Persero) Tbk terdiri dari data tahun 2005 sampai 2010.

Proses analisis dilakukan dengan teknik analisis regresi linear berganda, korelasi pearson dan koefisien determinasi, baik secara parsial maupun simultan. Pengujian hipotesisnya menggunakan uji t untuk menguji secara parsial dan uji F untuk menguji secara simultan, dengan tingkat signifikan 5%. Hasil penilitian menunjukan bahwa secara parsial, Tingkat kesehatan bank dan tingkat suku bunga berpengaruh signifikan terhadap harga saham. Adapun secara simultan, tingkat kesehatan bank dan tingkat suku bunga berpengaruh terhadap harga saham sebesar 72,58%.

vi

The purpose of this study is to determine: (1) the development of Healthy Bank, Bank Interest Rate and Stock Price, (2) the influence of Healthy Bank and Bank Interest Rate on Stock Price, either partially or simultaneously.

The research method used is descriptive method with quantitative approach. While the data used are secondary data that is financial statements at PT. Bank Mandiri (Persero), Ltd consists 2005 until 2010.

The process of analysis was done by using multiple linear regression analysis, Pearson correlation and Coefficient of determination, either partially or simultaneously. Testing the hypothesis using a t test to partial test and F test to

simultaneous test, with a significant level of 5%. The

results showed that partially test, health bank level and the interst rate significantly on stock prices. As for the simultaneous, the health bank level and interest rates are significantly affect the stock price is 72,58%.

vii

Puji dan syukur penulis panjatkan kehadirat Allah Subhanahu Wata’ala

yang telah melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat

menyelesaikan laporan skripsi yang berjudul “Pengaruh Tingkat kesehatan bank

dan Tingkat Suku Bunga terhadap Harga Saham pada PT. Bank Mandiri (Persero)

Tbk”. Tak lupa pula Shalawat dan Salam penulis curahkan kepada Nabi Besar

Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah

yang benar dan jalan yang lurus.

Laporan Skripsi ini disusun untuk memenuh salah satu syarat dalam

menempuh jenjang S1 Program Studi Manajemen Fakultas Ekonomi di

Universitas Komputer Indonesia. Dengan selesainya penyusunan skripsi ini

penulis menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak

yang telah membantu dalam penyusunan usulan penelitian ini.

Atas segala bantuan dan bimbingan yang telah penulis terima, tidak lupa

penulis mengucapkan terima kasih dan penghargaan yang sebesar-besarnya

kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas

Komputer Indonesia, Bandung.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. selaku Dekan Fakultas

viii

4. Ibu Elvira Azis, SE., MT. selaku Dosen Wali. terimakasih ya bu atas

motivasinya selama saya berada di kampus.

5. Bapak Rizki Zulfikar, SE., M.Si selaku Koordinator kemahasiswaan

Program Studi Manajemen.

6. Staf Pengajar UNIKOM khususnya untuk program studi Manajemen,

Manajemen Pemasaran, Serta Keuangan dan perbankan.

7. Teh Hana, Teh Maya dan Aa Gugun. Terimakasih atas bantuannya dalam

perjalanan perkuliahan ini.

8. Ibu Trustorini Handayani, SE., M.Si dan Bapak Dr. Deden Sutisna, M.Si.

terimakasih atas kebijakan dalam memberikan nilai dari hasil usaha saya

selama ini.

9. Ayah dan Ibunda tercinta yang telah memberikan do’a dan dukungan baik

secara moril maupun materil serta perhatian dan curahan kasih sayang

yang dapat memberikan semangat kepada penulis.

10. Spesial untuk Meli Apriliyani, Terimakasih untuk menjadi pendampingku

selama ini dan memberikan motivasi untuk keberhasilanku.

Mudah-mudahan perjalanan indah ini akan terus berlanjut sampai harapan yang

telah kita bina.Amien.

11. Kakak-kakak ku yang selalu mendukungku : Nita Widaningsih dan Nina

ix semangat.

14. Teman-teman seperjuangan, khususnya sahabat-sahabatku yang baik,

Cakra, Deden, Hendri, Anak-anak Kost Jawa, Anak-anak Kost Aries, Kost

Dede Ridwan Terima Kasih untuk tumpangannya ya.

15. Semua teman-temanku yang yang namanya tidak tercantum kelas

Manajemen 2 (2007) semoga kita bertemu lagi nanti dalam kesuksesan.

Amin.

16. Kawan-kawan Himpunan Mahasiswa Manajemen (HIMMA) Periode

08-09 dan Periode 08-09-10 yang telah bekerja sama dalam menorehkan sejarah

yang indah dalam perjalanan Program Studi Manajemen Fakultas ekonomi

UNIKOM.

17. Untuk adik-adik ku penerus HIMMA Periode 10-11 dan seterusnya,

Teruslah berjuang dan jangan pernah menyerah dalam membangun

Program Studi Manajemen lebih baik lagi.

Akhirnya penulis berharap, mudah-mudahan laporan skripsi ini dapat

memberikan sumbangan buah pikiran, khususnya bagi penulis dan umumnya bagi

semua. Amin.

Bandung, Juli 2011

Penulis

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan pasar modal akhir-akhir ini membawa peranan yang sangat

penting dalam kegiatan perekonomian dunia. Bahkan pasar modal dapat juga

dipandang sebagai salah satu barometer kondisi perekonomian suatu negara.

Dalam perkembangan terakhir, masyarakat makin memandang pasar modal

sebagai salah satu alternatif dalam menginvestasikan dana yang mereka miliki.

Hal ini terbukti dengan semakin maraknya kegiatan-kegiatan di pasar modal.

Para investor berlomba dalam menginvestasikan dana yang mereka miliki

dalam bentuk saham di pasar modal. Saham merupakan salah satu instrumen

pasar modal yang paling populer. Menerbitkan saham merupakan salah satu

pilihan perusahaan ketika memutuskan untuk kegiatan pendanaan perusahaan.

Pada sisi yang lain, saham merupakan instrumen investasi yang banyak dipilih

para investor karena saham mampu memberikan tingkat keuntungan yang

menarik. Saham dapat didefinisikan sebagai tanda bukti pengembalian bagian

atau peserta dalam perseroan terbatas, bagi yang bersangkutan, yang diterima

dari hasil penjualan sahamnya akan tetapi tertanam didalam perusahaan tersebut

selama hidupnya, meskipun bagi pemegang saham sendiri bukanlah merupakan

peranan permanen, karena setiap waktu pemegang saham dapat menjual

Tujuan perusahaan umumnya yaitu ingin meningkatkan kesejahteraan para

pemiliknya antara lain para pemegang saham karena dengan adanya para

Investor, maka pendanaan dalam perusahaan dapat terpenuhi. Tujuan tersebut

dapat dicapai dengan cara memperbesar terus menerus laba perusahaan

perbankan tersebut setiap tahunnya sehingga deviden yang didapat oleh investor

dan pemegang saham menjadi besar. Pendapatan investor atau pemegang saham

adalah berupa deviden dan keuntungan atas perbedaaan nilai beli dan nilai jual,

serta penyertaan atau kepemilikan atas perusahaan.

Daya tarik yang membuat investor berminat menanamkan modalnya

dalam saham suatu perusahaan khususnya antara lain adalah memperoleh gain

atau keuntungan, untuk memiliki atau mengendalikan manajemen perusahaan.

Seorang investor akan membandingkan risk dan return yang diperolehnya

melalui pengembalian saham. Selain itu juga ingin mendapatkan pembagian

deviden yaitu keuntungan perusahaan yang akan dibagikan kepada para

pemegang saham. Saham juga dapat dijaminkan kepada bank untuk mengajukan

kredit.

Informasi yang relevan dengan kondisi pasar modal merupakan sesuatu

yang selalu dicari para pelaku pasar modal dalam upaya melakukan pengambilan

keputusan investasi. Namun tidak semua informasi merupakan informasi yang

berharga, bahkan sebagian besar dari informasi yang ada adalah informasi yang

tidak relevan dengan aktivitas pasar modal. Akibatnya, para pelaku pasar modal

harus secara tepat memilih informasi-informasi yang layak (relevan) untuk

dipertimbangkan oleh investor saat akan membeli saham sebuah perbankan

adalah informasi tentang tingkat kesehatan bank tersebut. Faktor diatas akan

memberikan keterangan baik atau tidaknya perusahaan perbankan tersebut dan

akan memberikan kesempatan kepada calon investor untuk menginvestasikan

dananya.

Pengertian Kesehatan Bank menurut Y. Sri Susilo (2000:22),

Kesehatan bank adalah kemampuan bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku.

Selain faktor tentang tingkat kesehatan perusahaan perbankan yang harus

dijadikan referensi bagi calon investor, faktor lain yang mempengaruhi harga

saham yaitu tingkat suku bunga atau BI rate yang sedang berkembang. Suku

bunga adalah salah satu faktor yang sangat berpengaruh dalam perekonomian

suatu negara selain kesehatan bank. Suku bunga dapat mempengaruhi

keseimbangan antara simpanan masyarakat dan investasi pada sektor perbankan.

Karena itu penetapan tingkat suku bunga banyak mempertimbangkan berbagai

faktor yang akan menjadi akibat yang akan terjadi dari penetapan tingkat suku

bunga tersebut.

BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat

Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang

dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management)

di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter tercermin pada perkembangan

bunga PUAB ini diharapkan akan diikuti oleh perkembangan suku bunga

deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian,

Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan

diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia

akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah

sasaran yang telah ditetapkan.

Kenaikan atau penurunan suku bunga yang ditetapkan BI juga sangat

terasa imbasnya pada transaksi di bursa efek terutama terhadap saham-saham

perbankan yang dalam hal ini berfungsi sebagai lembaga Investasi. Kenaikan

tingkat suku bunga akan mengakibatkan dampak psikologis kepada investor

saham-saham perbankan, karena dinilai beresiko sehingga para investor tersebut

akan mengambil dana dan berpindah ke simpanan deposito. Hal ini akan

mengakibatkan penurunan permintaan sehingga harga saham menjadi rendah,

dan pada akhirnya mempengaruhi tingkat keuntungan saham-saham tersebut.

Bank bisa diartikan sebagai lembaga kepercayaan yang berfungsi sebagai

lembaga intermediasi, membantu kelancaran sistem pembayaran, dan yang tidak

kalah pentingnya adalah lembaga yang menjadi sarana dalam pelaksanaan

kebijakan pemerintah yaitu kebijakan moneter. Karena fungsi-fungsinya tersebut,

maka keberadaan bank yang sehat, baik secara individu maupun secara

keseluruhan sebagai suatu sistem, merupakan prasyarat bagi suatu perekonomian

yang sehat. Untuk menciptakan perbankan yang sehat antara lain diperlukan

dan dilaksanakan oleh BI pada dasarnya merupakan bagian dari upaya untuk

menciptakan, menjaga, dan memelihara sistem perbankan yang sehat.

Berdasarkan undang-undang Nomor 10 tahun 1998 tentang perubahan atas

Undang-undang No.7 Tahun 1992 tentang perbankan, pembinaan dan pengawasan

bank dilakukan oleh Bank Indonesia. Bahwa setiap bank wajib memelihara

tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset,

kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang

berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha lain sesuai

dengan prinsip kehati-hatian. Pada poin selanjutnya setiap bank wajib

mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang

telah ditetapkan oleh Bank Indonesia.

Industri Perbankan di Indonesia sendiri mengalami perkembangan yang

sangat pesat pada tahun 1988-1996 namun sempat terpuruk diakibatkan adanya

krisis moneter yang melanda Indonesia pada tahun 1997 sehingga banyak

Perusahaan perbankan yang ditutup akibat krisis tersebut. namun secara

perlahan-lahan mulai perkembang kembali seiring dengan disahkannya UU No.10 Tahun

1998 yang betugas melakukan program penyehatan perbankan nasional. Dengan

Kepres No. 7 dan No. 34 Tahun 1998 dibentuklah Badan Penyehatan Perbankan

Nasional (BPPN). melalui BPPN dan Bank Indonesia pemerintah mengumumkan

berbagai keputusan dalam rangka penyehatan perbankan nasional, yakni : 38 Bank

Nasional ditutup atau Bank Beku Operasi (BBO), 7 Bank nasional diambil alih

Akibat dibekukannya beberapa bank pada masa krisis moneter

mengakibatkan menurunnya kepercayaan masyarakat terhadap bank sehingga

nilai investor di bank pada umumnya mengalami penurunan. Hal ini terulang

kembali diawal tahun 2008 dimana terjadi resesi keuangan.

Krisis keuangan di Amerika Serikat pada tahun 2008 menimbulkan

dampak luar biasa secara global. Hal ini bisa dilihat dari kepanikan investor dunia

dalam usaha mereka menyelamatkan uang mereka di pasar saham. Mereka

ramai-ramai menjual saham sehingga bursa saham terjun bebas. Sejak awal 2008, bursa

saham China anjlok 57%, India 52%, Indonesia 41% (sebelum kegiatannya

dihentikan untuk sementara), dan zona Eropa 37%. Sementara pasar surat utang

terpuruk, mata uang negara berkembang melemah dan harga komoditas anjlok,

apalagi setelah para spekulator komoditas minyak menilai bahwa resesi ekonomi

akan mengurangi konsumsi energi dunia (http://trisetiyanto.wordpress.com).

Krisis keuangan tersebut pula telah menumbangkan beberapa perusahaan

raksasa dunia, seperti contonya Lehman Brothers yang akhirnya harus colaps,

atau American International Group, Inc (AIG). yang terpaksa harus mendapatkan

dana talangan dari pemerintah Amerika Serikat. kedua perusahaan tersebut hanya

sebagian kecil diantara perusahaan sektor keuangan didunia yang terkena imbas

dari krisis keuangan tersebut.

Dampak lain yang terjadi akibat krisis moneter di Amerika Serikat adalah

jatuhnya bursa saham yang terjadi dalam pertengahan Oktober 2008. Meskipun

para ahli ekonomi menilai kecil kemungkinan krisis ini menjelma menjadi krisis

meningkatkan kepercayaan pelaku pasar, pemerintah sebaiknya fokus menjaga

daya beli masyarakat.

Para ahli menilai tingkat krisis yang dihadapi Indonesia sangat berbeda

dengan Amerika Serikat (AS), Eropa, dan negara maju lainnya. Di AS, krisis telah

merasuk ke semua sektor, mulai dari pasar modal, perbankan, hingga sektor riil.

Namun, di Indonesia krisis hanya terjadi di pasar modal. Krisis yang

terjadi di pasar modal dinilai tidak mudah bertransmisi ke sektor lain mengingat

kontribusi pasar modal dalam sistem keuangan Indonesia tidak terlalu besar.

Penyesuaian yang terjadi di pasar modal dan nilai tukar domestik

merupakan hal wajar karena seluruh dunia terkena imbas krisis keuangan AS.

Penurunan ekonomi AS dan Eropa dinilai tidak perlu dikhawatirkan mengingat

peran mereka dalam perdagangan dunia makin menyusut. Sebagai gantinya, kini

muncul kekuatan ekonomi baru, seperti China, India, dan Rusia.

Krisis keuangan global yang terjadi saat ini merupakan koreksi atas

kesenjangan (gap) yang terjadi antara pertumbuhan sektor riil dan sektor finansial.

Koreksi berupa penurunan harga di sektor finansial dan kenaikan

harga-harga di sektor riil, seperti harga-harga komoditas.

Hal tersebut memberikan gambaran kepada kita bahwa meskipun krisis

moneter di Amerika Serikat telah memicu krisis ekonomi global, dan di Indonesia

juga terkena dampaknya dengan melemahnya nilai rupiah dan jatuhnya pasar

saham, kita tidak perlu khawatir karena krisis tersebut tidak akan melumpuhkan

PT. Bank Mandiri (Persero) Tbk. merupakan bank terbesar di Indonesia

dalam hal aset, pinjaman, dan deposit. Bank ini berdiri pada tanggal 2 Oktober

1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan

oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik Pemerintah

yaitu, Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor

Indonesia (Bank Exim), dan Bank Pembangunan Indonesia (Bapindo),

digabungkan ke dalam Bank Mandiri.

Total asset perusahaan yang dimiliki oleh PT. Bank Mandiri (Persero) Tbk

pada tahun 2010 yaitu Rp 408,771 triliun. sehingga menempatkan PT. Bank

Mandiri (Persero) Tbk sebagai salah satu bank berpelat merah terbesar di

Indonesia. Selain itu pula PT. Bank Mandiri (Persero) Tbk memiliki banyak

prestasi yang gemilang baik tingkat nasional maupun internasional antara lain

Best Cash Management Bank in Indonesia Finance Asia pada Tahun 2010, The

Asian Banker Achievement Award for Trade Finance in Indonesia The Asian

Banker tahun 2010 (http://www.bankmandiri.co.id) dan masih banyak lagi

prestasi yang tidak disebutkan.

PT. Bank Mandiri (Persero) Tbk juga salah satu bank pemerintah yang

memiliki harga saham tertinggi dan masuk kedalam saham blue chip yakni saham

berkapasitas besar dan likuid. golongan saham inilah yang sangat didambakan

oleh para pemain saham di pasar modal.

Dengan perubahan atau kenaikan harga saham maka akan terus

keuntungan dari saham yang dimilikinya sehingga perusahaan dapat menjalankan

operasionalnya dengan baik dan memperoleh keuntungan yang optimal.

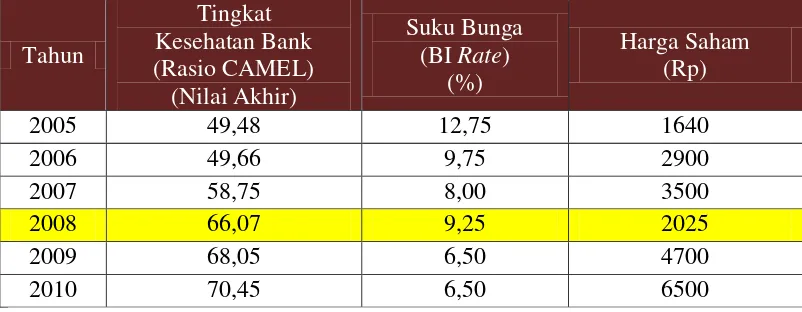

Dalam kurun waktu 6 tahun terakhir harga saham pada PT. Bank Mandiri

(Persero) Tbk terus meningkat kecuali pada tahun 2008 seperti yang terlihat pada

tabel di bawah ini :

Tabel 1.1

Tingkat Kesehatan Bank, Suku bunga dan Harga Saham PT. Bank Mandiri (Persero) Tbk.

Tahun

Sumber : Laporan Keuangan Publikasi BI (data diolah kembali)

Berdasarkan tabel diatas, dapat dilihat bahwa perkembangan harga saham

PT. Bank Mandiri (Persero) Tbk mengalami peningkatan dari tiap tahunnya.

namun pada tahun 2008 mengalami penurunan yang paling signifikan yaitu dari

Rp. 3500 turun menjadi Rp.2025. Perubahan harga saham seperti ini terjadi pada

setiap perusahaan perbankan lainnya di akibatkan krisis keuangan global yang

terjadi.

Berdasarkan latar belakang diatas penulis tertarik untuk melakukan

penelitian lebih lanjut dengan judul “Analisis Tingkat kesehatan Bank dan

tingkat Suku Bunga terhadap harga Saham pada PT. Bank Mandiri

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang diuraikan di atas, maka penulis

ingin mengidentifikasikan permasalahan sebagai berikut :

Dalam kegiatan usahanya setiap bank menginginkan tingkat kesehatan

dalam kategori sehat. Begitu pula yang dilakukan oleh PT. Bank Mandiri

(Persero) Tbk pada saat ini terus melakukan kinerja yang terbaik demi mencapai

kategori bank yang sehat. Namun dalam perjalananya, tingkat kesehatan pada PT.

Bank mandiri (Persero) Tbk mengalami fluktuasi yang selalu berubah akibat

adanya krisis keuangan global yang terjadi pada tahun 2008 sehingga merubah

harga saham yang sangat signifikan.

Rendahnya tingkat kesehatan bank berdampak pada penurunan

kepercayaan masyarakat sehingga investor tidak mau menginvestasikan dananya

dalam bentuk saham. Selain itu tingkat bunga yang tinggi mengakibatkan

pindahnya investor dari investasi pasar modal beralih ke pasar keuangan.

1.2.2 Rumusan Masalah

Sesuai dengan latar belakang penelitian di atas maka penyusun membatasi

pembahasannya pada masalah:

1. Bagaimana tingkat kesehatan pada PT. Bank Mandiri (Persero) Tbk.

2. Bagaimana tingkat suku bunga pada yang dikeluarkan oleh Bank Indonesia.

4. Seberapa besar pengaruh tingkat kesehatan bank dan tingkat suku bunga

secara parsial dan simultan terhadap Harga Saham pada PT. Bank Mandiri

(Persero) Tbk.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian yang dilakukan yaitu untuk mengumpulkan data dan

informasi dari objek penelitian mengenai tingkat kesehatan bank dan tingkat suku

bunga yang dimiliki pada PT. Bank Mandiri (Persero) Tbk pengaruhnya terhadap

Harga saham. Data tersebut akan digunakan sebagai bahan penyusunan usulan

penelitian yang merupakan salah satu syarat pembuatan skripsi. Yang kemudian

usulan penelitian ini akan menghasilkan data-data sesuai dengan masalah yang

dikemukakan.

1.3.2 Tujuan Penelitian

Tujuan penelitian yang penulis lakukan dan ingin dicapai yaitu :

1. Untuk mengetahui tingkat kesehatan pada PT. Bank Mandiri (Persero) Tbk.

2. Untuk mengetahui tingkat suku bunga yang dikeluarkan oleh Bank Indonesia.

3. Untuk mengetahui gambaran pergerakan harga saham pada PT. Bank Mandiri

(Persero) Tbk.

4. Untuk mengetahui pengaruh tingkat kesehatan bank dan tingkat suku bunga

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Hasil penelitian yang dilakukan merupakan jawaban dari atas dasar

pemikiran bagi permasalahan yang dibahas, diharapkan dapat memberikan

kegunaan bagi penulis, perusahaan maupun untuk perkembangan ilmu

pengetahuan.

1. Bagi penulis dengan danya penelitian ini diharapkan dapat menambah

pengetahuan dalam yang berharga dam memperluas wawasan dalam

penentuan harga saham dalam perusahaan khususnya dunia Perbankan

yang ditentukan karena adanya sistem pengaturan tingkat kesehatan bank

dan tingkat suku bunga.

2. Bagi perusahaan Perbankan dengan adanya penelitian ini dapat

mengetahui informasi mengenai tingkat kesehatan bank dan tingkat suku

bunga dalam menentukan harga saham perusahaan Perbankan.

3. Bagi pihak-pihak lainnya, sebagai sumbangan pemikiran untuk penelitian

mengenai tingkat kesehatan bank dan tingkat suku bunga dampaknya

terhadap harga saham dalam Perusahaan Perbankan.

1.4.2 Kegunaan Akademis

Bagi pengembangan ilmu pengetahuan, semoga hasil penelitian yang

dilakukan ini dapat dimanfaatkan sebagai masukan tentang tingkat kesehatan bank

dan tingkat suku bunga terhadap harga saham dan mudah-mudahan menjadi

referensi serta memberikan kegunaan empiris bagi kepentingan pengembangan

umum. Serta untuk memberikan sumbangan pemikiran bagi penelitian selanjutnya

dan sebagai bahan referensi yang diharapkan dapat menambah wawasan

pengetahuan bagi pembaca.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penulis melakukan penelitian di Pojok BEI YPKP, Jalan PH.H. Mustofa

No. 68 Bandung.

1.5.2 Waktu Penelitian

Penulis memerlukan waktu untuk melakukan penelitian ini sebagai berikut

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1Kajian Pustaka

2.1.1 Tingkat Kesehatan Bank

Kesehatan suatu bank adalah hal mutlak yang harus dimiliki oleh setiap

bank pada umumnya karena dengan factor inilah, para investor akan mengetahui

kinerja perusahaan perbankan khususnya sehingga dapat mengambil keputusan

untuk berinvestasi. Dengan diketahuinya kondisi suatu bank dapat digunakan oleh

pihak-pihak tersebut (manajemen bank) untuk mengevaluasi kinerja bank dalam

menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan-ketentuan yang

berlaku dan manajemen resiko.

Perkembangan industry perbankan, terutama produk dan jasa yang

semakin kompleks dan beragam akan meningkatkan eksposur risiko yang

dihadapi bank. Perubahan eksposur risiko bank dan penerapan manajemen risiko

akan mempengaruhi profil risiko bank yang selanjutnya berakibat pada kondisi

bank secara keseluruhan.

2.1.1.1Pengertian, Fungsi dan Asas-asas Perbankan

Definisi Bank yang dapat dipakai atau diberlakukan di negara kita adalah

sesuai dengan aturan yang ada, yaitu tercantum dalam Undang-undang Republik

Indonesia nomor 10 tahun 1998 tentang Perbankan dan merupakan perubahan atas

Undang-undang nomor 7 Tahun 1992. menurut Undang-undang tersebut definisi

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak”

Bank atau Perbankan adalah salah satu lembaga keuangan di Indonesia.

Lembaga keuangan lainnya yaitu Lembaga keuangan Bukan Bank (LKBB). Pada

akhir-akhir ini Lembaga keuangan baik bank maupun Lembaga keuangan bukan

Bank tidak hanya melakukan tugas sebagai penghimpun dana dari masyarakat

kemudian menyalurkannya kembali namun juga telah berkembang menjadi

pembiayaan sektor konsumsi, distribusi, modal kerja dan jasa lainnya.

Dalam Pasal 2 Undang-undang Nomor 10 Tahun 1998 yang mengatur

mengenai asas, fungsi, dan tujuan lembaga perbankan di Indonesia dinyatakan

bahwa :

“Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi

ekonomi dengan menggunakan prinsip kehati-hatian (Prudential Principal)”

Demokrasi ekonomi adalah asas yang digunakan oleh perbankan

Indonesia, di mana dalam operasionalnya membutuhkan kehati-hatian karena

terdapat banyak sekali resiko. resiko dapat dikatakan sebagai kemungkinan

terdapatnya dampak yang tidak diharapkan dari kondisi yang tidak pasti.

Untuk menghadapi resiko, pada umumnya bank memiliki kebijakan

internal yang di namakan dengan manajemen resiko. pengertian manajemen

manajemen dalam menganalisis, mengevaluasi, mengontrol, dan

mengkomunikasikan hal-hal yang berhubungan dengan resiko.

Tujuan manajemen resiko bank adalah menjaga agar aktivitas bank tidak

menimbulkan kerugian yang melebihi kemampuan bank itu untuk menyerap

kerugian atau yang membahayakan kelangsungan usaha bank itu. pada dasarnya

pembentukan manajemen resiko pada bank adalah untuk menerapkan asas

perbankan yang berkaitan dengan prinsip kehati-hatian.

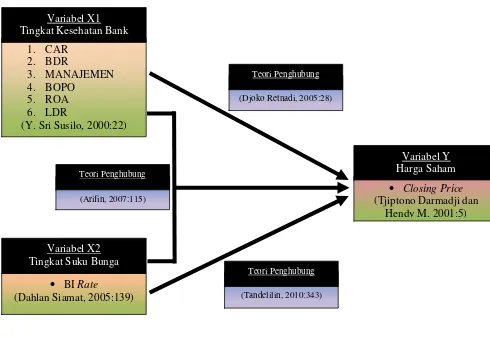

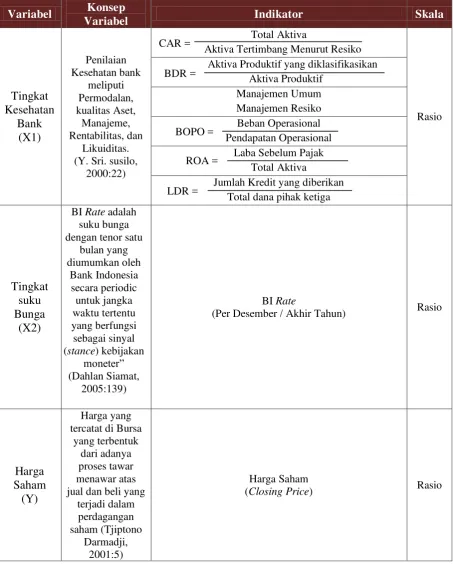

2.1.1.2Faktor-faktor Penilaian Tingkat Kesehatan Bank

Dalam melakukan penilaian tingkat kesehatan bank, maka harus

memperhatikan beberapa factor penilaiannya. faktor-faktor penilaian kesehatan

bank tersebut dinamakan Metode CAMEL.

Metode CAMEL berisikan langkah-langkah yang dimulai dengan

menghitung besarnya masing-masing rasio pad komponen-komponen berikut :

1. C : Capital (untuk rasio kecukupan modal bank)

Modal adalah faktor penting bagi bank dalam rangka pengembangan usaha

dan menampung kerugian. Agar mampu berkembang dan bersaing secara sehat

maka permodalannya perlu disesuaikan dengan ukuran internasional yang dikenal

dengan standar BIS (Bank for International Settlement). Sesuai dengan BIS maka

kewajiban minimum dana bank adalah berdasarkan pada risiko, termasuk resiko

kredit. dengan demikian permodalan merupakan penilaian terrhadap kecukupan

dimasa yang akan datang. Penilaian pendekatan kuantitatif dan kualitatif faktor

permodalan antara lain dilakukan melalui penilaian terhadap komponen berikut :

a. Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM)

terhadap ketentuan yang berlaku.

b. Komposisi Permodalan

c. Tren ke depan/proyeksi KPMM

d. Aktiva Produktif yang diklasifikasikan dibandingkan dengan modal bank

e. kemampuan bank memelihara kebutuhan penambahan modal yang berasal

dari keuntungan (laba ditahan)

f. rencana permodalan bank untuk mendukung pertumbuhan usaha

g. akses kepada sumber permodalan.

h. kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

Berdasarkan ketentuan itu maka bank-bank wajib memelihara kewajiban

penyediaan modal minimum sekurang-kurangnya 8%. penilaian faktor

permodalan ini dilakukan dengan rumus CAR (Capital Adequacy Ratio)

sebagai berikut :

Nilai kredit untuk rasio permodalan bank atau CAR yaitu sebagai berikut :

a. Untuk nilai CAR sama dengan 8% atau lebih akan diberi nilai 81, di mana

setiap kenaikan 0,1%. maka, nilai akan ditambah 1 dan maksimum 10. CAR =

Aktiva Tertimbang Menurut Resiko (ATMR) Total Modal

b. sementara itu, CAR yang kurang dari 8% akan diberi nilai 65, dimana

setiap penurunan 0,1% akan dikurangi 1 dan minimum 0.

2. A : Asset (untuk rasio-rasio kualitas aktiva)

Penilaian kualitas asset merupakan penilaian terhadap kondisi asset bank

dan kecukupan manajemen resiko kredit. Dalam pengumpulan asset bank yang

dilakukan dengan cara kredit dan aktiva lain yang dapat menghasilkan pendapatan

bagi bank. maka jenis aktiva tersebut sering dinamakan aktiva produktif.

Permasalahan pemberian kredit kepada pihak ketiga (masyarakat)

memberikan dampak yang kurang baik bagi Negara yang sedang berkembang

seperti Indonesia ini. ini akan berdampak pada perputaran aktiva menjadi macet

dan akan memperburuk kondisi aktiva produktif pada bank tersebut.

Permasalahan kredit tersebut dapat dicegah dengan berbagai cara sebagai

berikut :

a. Pengawas harus mempunyai wewenang untuk melakukan pengawasan

konsolidasi

b. Definisi kredit kepada pihak terkait ini harus jelas dan rinci

c. Informasi mengenai kepemilikan, kredit, dan juga investasi harus diumumkan

dan dengan mudah diketahui oleh public

d. Pengatur dan Pengawas harus mendorong penerapan Good corporate

governance terutama untuk mendorong agar pemegang saham dan pengurus

bank dapat bertanggung jawab penuh apabila bank dalam mengalami

Untuk melakukan penilaian terhadap kualitas Aktiva Produktif digunakan

rumus Bad Debt Ratio (BDR). Aktiva Produktif yang diklasifikasikan ialah semua

aktiva yang dimiliki oleh bank yang karena suatu sebab terjadi gangguan sehingga

usaha debitur mengalami kesulitan dalam cash flow yang dapat mengakibatkan

kesulitan membayar bunga dan bahkan anggunan utang pokoknya.

Perhitungan Rasio tersebut dilakukan dengan cara :

a. Untuk nilai rasio 15,5% atau lebih maka diberi niali kredit 0, dan

b. Untuk setiap penurunan 0,15% mulai dari 0,15% nilai kredit ditambah

dengan maksimum 100.

Tabel 2.1

Perhitungan Cadangan Kualitas Aktiva Produktif

No. Kategori Kredit Cadangan yang wajib dibentuk 1 Lancar 0% x besarnya rekening dalam kategori tersebut 2 Perhatian Khusus 5% x besarnya rekening dalam kategori tersebut 3 Kurang Lancar 15% x besarnya rekening dalam kategori tersebut 4 Diragukan 50% x besarnya rekening dalam kategori tersebut 5 Macet 100% x besarnya rekening dalam kategori tersebut

Total AYPD Jumlah dari seluruh nilai diatas. (Sumber : Lukman dendawijaya, 2005 : 164)

BDR =

Total Aktifa Produktif

Aktiva Produktif yang Diklasifikasikan

3. M : Management (untuk menilai kualitas manajemen)

Manajemen dalam bank adalah penentu sehat atau tidaknya suatu bank

sehingga kinerja dalam menjalankan perusahaan harus bisa lebih dikontrol.

mengingat hal tersebut perlu ditekankan dan dapat perhatian lebih agar tingkat

kesehatan bank tersebut dapat meningkat dan dapat dipelihara terus menerus.

Untuk melakukan penilaian kesehatan suatu bank pada sector ini dapat

dilakukan dengan cara melakukan evaluasi terhadap pengelola bank yang

bersangkutan. langkah pertama dengan memberikan seratus kuesioner yang

dikelompokkan menjadi dua kelompok besar yaitu kelompok manajemen umum

dan manajemen risiko.

Dalam menghitung penilaian faktor manajemen terdapat perbedaan antara

Bank Devisa dan Bank non Devisa. untuk Bank Devisa diberikan 100 pertanyaan,

sedangkan untuk Bank non Devisa hanya diajukan 85 pertanyaan, dimana

keduanya meliputi manajemen resiko dan manajemen umum. setiap pertanyaan

yang dijawab “ya” akan diberi nilai “1” untuk Bank Devisa dan “1,76” untuk

Bank non Devisa. Selanjutnya akan dilakukan kualifikasi dengan cara pemberian

nilai kredit sebesar 0,4 untuk setiap aspek yang positif.

4. E : Earnings (untuk rasio-rasio rentabilitas bank)

Penilaian ini dilakukan untuk memastikan efisiensi dan kualitas

pendapatan bank secara benar dan akurat. penilaian Rentabilitas merupakan

penilaian terhadap kondisi dan kemampuan rentabilitas bank untuk mendukung

Keuntungan atau Laba perusahaan adalah salah satu indicator terpenting

dan tujuan perusahaan pada umumnya didirikan sehingga perusahaan

berlomba-lomba untuk mendapatkan keuntungan yang optimal. begitu juga dengan dunia

perbankan yang syarat akan dunia keuangan laba adalah hal mutlak yang harus

diperoleh dengan optimal. dengan adanya laba yang diperoleh bank maka akan

meningkatkan permodalan dan operasional perusahaan berjalan dengan baik. juga

akan berpengaruh kepada pihak para investor.

Penilaian Rentabilitas didasarkan pada dua buah Rasio, yaitu sebagai

berikut :

a. Return On Asset (ROA)

Cara perhitungannya sebagai berikut :

Untuk Rasio 0% atau negative diberi nilai 0, dan

Untuk setiap kenaikan 0,015% mulai dari 0 nilai kreditnya ditambah nilai 1

dengan maksimum 100

Semakin besar ROA suatu bank maka semakin besar pula keuntungan

yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari sisi

penggunaan asset sehingga dapat dilihat bahwa bank mampu menghasilkan laba. ROA =

Total aktiva (Aset) Laba Sebelum Pajak

b. Rasio BOPO

Rasio ini dipilih untuk membandingkan antara biaya (beban) operasional

dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan operasionalnya. Dalam hal ini perlu diketahui

bahwa usaha utama bank adalah menghimpun dana dari masyarakat dan

selanjutnya menyalurkan kembali kepada masyarakat dalam bentuk kredit,

sehingga beban bunga dan hasil bunga merupakan porsi terbesar bagi bank.

Untuk penilaian kredit Rasio BOPO adalah sebagai berikut :

Nilai Rasio 100% atau lebih akan diberi kredit dengan nilai 0, dan

Untuk penurunan sebesar 0,08% nilai kredit ditambah 1 dengan maksimum

100.

5. L : Liquidity (untuk rasio-rasio likuiditas bank)

Untuk penilaian Likuiditas digunakan rumus Loan to Deposit ratio (LDR).

Rasio ini adalah rasio yang mengukur perbandingan jumlah kredit yang diberikan

bank terhadap pihak ketiga dengan dana yang diterima oleh bank, yang

menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh

deposan dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya. oleh karena itu, semakin tinggi rasionya yang memberikan indikasi

rendahnya kemampuan likuiditas bank tersebut, hal ini sebagai akibat jumlah dana BOPO=

Pendapatan Pperasional Biaya (Beban) Operasional

yang diperlukan untuk membiayai kredit menjadi semakin besar, dengan rumusan

sebagai berikut :

Cara perhitungan LDR sebagai berikut :

Untuk Rasio LDR sebesar 110% atau lebih maka diberi nilai kredit 0

Untuk rasio LDR dibawah 110%, diberikan nilai kredit 100.

Tabel 2.2

Tata Cara Penilaian Kesehatan Bank Model CAMEL

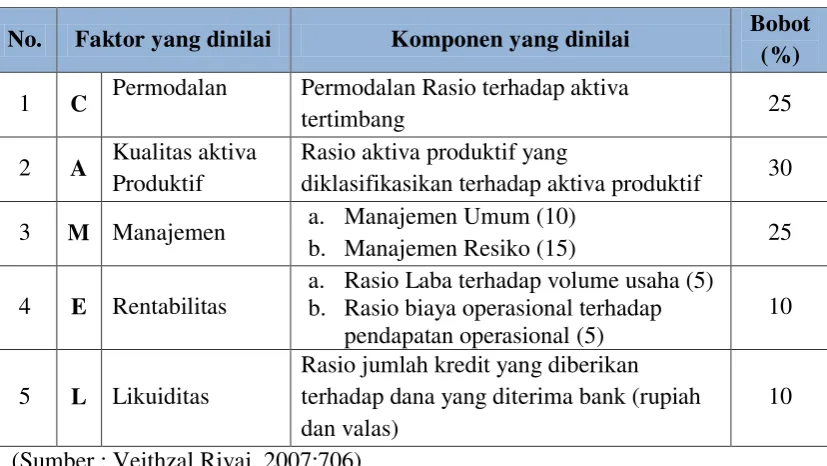

No. Faktor yang dinilai Komponen yang dinilai Bobot

(%)

1 C Permodalan Permodalan Rasio terhadap aktiva

tertimbang 25

2 A Kualitas aktiva Produktif

Rasio aktiva produktif yang

diklasifikasikan terhadap aktiva produktif 30

3 M Manajemen a. Manajemen Umum (10)

b. Manajemen Resiko (15) 25

4 E Rentabilitas

a. Rasio Laba terhadap volume usaha (5) b. Rasio biaya operasional terhadap

pendapatan operasional (5)

10

5 L Likuiditas

Rasio jumlah kredit yang diberikan terhadap dana yang diterima bank (rupiah dan valas)

10

(Sumber : Veithzal Rivai, 2007:706)

Sehat atau tidaknya suatu bank dilihat dari nilai akhir yang telah dihitung

seperti table yang diatas. Setelah penggabungan nilai yang telah diolah maka bank

tersebut akan mendapatkan salah satu predikat kesehatan bank sebagaimana yang

diuraikan di bawah ini. LDR =

Total dana pihak ketiga Jumlah Kredit yang diberikan

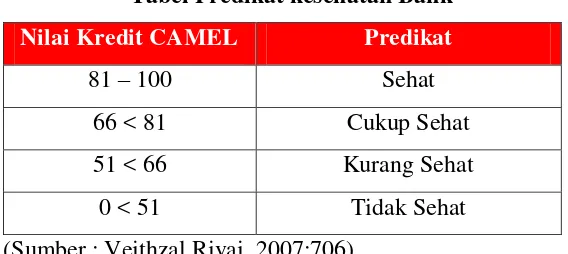

Tabel 2.3

Tabel Predikat kesehatan Bank

Nilai Kredit CAMEL Predikat

81 – 100 Sehat

66 < 81 Cukup Sehat

51 < 66 Kurang Sehat

0 < 51 Tidak Sehat

(Sumber : Veithzal Rivai, 2007:706)

2.1.1.3Faktor-faktor yang mempengaruhi Penilaian Kesehatan Bank

Beberapa faktor dalam sector perbankan seperti perkreditan usaha kecil,

perkreditan ekspor, batas maksimum pemberian kredit dan posisi devisa netto

harus bias berjalan menurut ketentuan yang berlaku sehingga bila adanya

pelanggaran yang terjadi maka akan mengurangi tingkat kesehatan bank tersebut.

Dalam melakukan penilaian kesehatan bank, ada beberapa indikator yang

dapat mempengaruhinya. antara lain :

a. Pelaksanaan pemberian kredit usaha Kecil (KUK)

Proses pemberian kredit minimal 20% dan apabila tidak dipenuhi, maka

bank tersebut akan mengurangi pengurangan nilai yang berakibat terhadap

penurunan tingkat kesehatan.

b. Pelaksanaan pemberian Kredit Ekspor

Pemberian kredit dalam bidang ekspor minimal 50% dan apabila tidak

c. Pelanggaran terhadap ketentuan batas maksimum pemberian kredit

(BMPK)

Pelanggaran dihitung atas dasar masing-masing jenis BMPK, yaitu

pelanggaran BMPK yang diberikan kepada peminjam, kelompok peminjam dan

pihak-pihak terkait dengan bank. Setiap terjadi pelanggaran pada masing-masing

BMPK, maka bank tersebut dapat pengurangan nilai yang berakibat terhadap

penurunan tingkat kesehatan.

d. Pelanggaran terhadap Posisi devisa Netto (PDN)

Sanksi yang terjadi pada PDN sama seperti sanksi-sanksi yang diberikan

pada sector lain yaitu pengurangan nilai kesehatan bank.

2.1.2 Suku Bunga

2.1.2.1Pengertian Suku Bunga

Tingkat suku bunga di suatu Negara biasanya ditetapkan oleh pemerintah

yang bertujuan untuk menjaga kelangsungan perekonomian suatu Negara. Suku

Bunga adalah pembayaran yang dilakukan untuk penggunaan uang. Suku bunga

adalah jumlah bunga yang dibayarkan per unit waktu. Dengan kata lain,

masyarakat harus membayar peluang ketika meminjam uang atau mendapat

return atas kehilangan peluang ketika meminjamkan uang.

Menurut situs Bank Indonesia (www.bi.go.id), BI Rate adalah suku bunga

kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang

BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat

Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang

dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management)

di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan

suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku

bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga

deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian,

Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan

diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia

akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah

sasaran yang telah ditetapkan.

Sebagaimana yang telah disebutkan dalam Inflation Targeting framework

bahwa BI Rate merupakan suku bunga acuan bank Indonesia dan merupakan

sinyal (stance) dari kebijakan moneter Bank Indonesia.

BI Rate adalah suku bunga instrument sinyaling Bank Indonesia yang ditetapkan pada RDG (Rapat Dewan gubernur) triwulanan untuk berlaku selama triwulan berjalan (satu triwulan), kecuali ditetapkan berbeda oleh RDG dalam triwulan yang sama.

(Bank Indonesia dalam Inflation Targeting Framework).

Dari pengertian diatas, bisa dipahami bahwa BI Rate berfungsi sebagai

sinyal kebijakan moneter Bank Indonesia. Sedangkan menurut Dahlan Siamat

“BI Rate adalah suku bunga dengan tenor satu bulan yang diumumkan

oleh Bank Indonesia secara periodic untuk jangka waktu tertentu yang berfungsi

sebagai sinyal (stance) kebijakan moneter” (Dahlan Siamat, 2005:139)

2.1.2.2Mekanisme Penetapan BI Rate

BI Rate ditetapkan oleh dewan Gubernur Indonesia dalam Rapat dewan

Gubernur (RDG) triwulanan setiap bulan Januari, April, Juni dan oktober. Dalam

kondisi tertentu, jika dipandang perlu, BI Rate dapat disesuaikan dalam RDG

pada bulan-bulan yang lainnya.

Pada dasarnya perubahan BI Rate menunjukan penilaian Bank Indonesia

terhadap Prakiraan inflasi ke depan dibandingkan dengan sasaran inflasi yang

ditetapkan. pelaku pasar modal dan masyarakat umumnya akan mengamati

penilaian Bank Indonesia tersebut melalui penguatan dan transparansi yang akan

dilakukan, antara lain dalam laporan kebijakan moneter yang disampaikan secara

triwulanan dan press release bulanan.

“Operasi Moneter dengan BI Rate dilakukan melalui lelang mingguan

dengan mekanisme variable rate tender dan multiple price allotments”

2.1.3 Saham

2.1.3.1Pengertian Saham

Menurut Rusdin (2006:68) menyatakan bahwa :

“Saham adalah sertifikasi yang menunjukan bukti kepemilikan suatu

perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva

perusahaan”

Sedangkan menurut BAPEPAM (Badan Pengawas Pasar Modal) :

“Saham adalah Sertifikat yang menunjukan bukti kepemilikan suatu

perusahaan dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva

perusahaan”

Pengertian harga Saham yang diungkapkan oleh Sartono (2001 : 83) :

“Harga Saham adalah nilai dari saham yang diharapkan memberikan

keuntungan dikemudian hari.”

Sedangkan pengertian saham lainnya yang diungkapkan Bambang Riyanto

(2001:204)

2.1.3.2Jenis-jenis Saham

Menurut Darmadji dan fakhruddin (2006:7) jenis-senis saham

diklasifikasikan sebagai berikut :

1. Jenis saham dilihat dari segi kemampuan dalam hak tagih atau klaim

dibedakan menjadi :

a. Saham Biasa

Salam yang menempatkan pemiliknya paling yunior terhadap pembagian

dividen, hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

b. Saham Preferen

Saham yang memiliki karakteristik gabungan antaraobligasi dan saham biasa,

karena bias menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi

juga bisa mendatangkan hasil seperti yang diharapkan investor. Saham

preferen dipandang sebagai surat berharga dengan pendapatan tetap.

2. Jenis saham dilihat dari segi cara peralihannya dibedakan menjadi :

a. saham atas unjuk (Bearer stock):

Pada saham tersebut tidak tertulis nama pemiliknya agar mudah

dipindahtangankan dari satu investor ke investor lainnya. Secara hokum siapa

pemegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan

berhak untuk ikut hadir dalam rapat umum pemegang saham.

b. Saham atas nama (registered stock):

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana

3. Jenis saham dilihat dari segi kinerja perdagangan dibedakan menjadi :

a. Saham Unggulan (blue-chip stock)

saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai

leader di industry sejenis, memilki pendapatan yang stabil dan konsisten

dalam membayar dividen.

b. Saham Pendapatan (income stock)

Saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih

tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya. Emiten

seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan

secara teratur membagikan deviden tunai. Emiten ini tidak suka menekan laba

dan tidak mementingkan potensi pertumbuhan harga saham.

c. Saham Pertumbuhan (growth stock)

saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang

tinggi, sebagai leader di industry sejenis yang mempunyai reputasi tinggi.

Selain itu terdapat juga growth stocks yaitu saham dari emiten yang tidak

sebagai leader dalam industry namun memiliki cara growth stocks. Umumnya

saham ini berasal dari daerah dan kurang popular di kalangan masyarakat.

d. Saham Spekulatif (speculative stock)

Saham suatu perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan

penghasilan yang tinggi di masa yang akan dating, meskipun popular di

e. Saham Siklikal (cyclical stock)

saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi

bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi,

dimana emitennya mampu memberikan dividen yang tinggi sebagai akibat

dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada

masa resesi. Emiten ini biasanya bergerak dalam produk yang sangat baik dan

selalu dibutuhkan masyarakat seperti rokok dan consumer goods.

2.1.3.3Faktor-faktor yang Mempengaruhi Harga Saham

Ada beberapa factor yang harus disadari oleh para pemain saham atau

investor dalam menanamkan modalnya. factor-faktor tersebutlah yang menjadi

salah satu daya yang memicu berfluktuasinya harga saham. ada factor yang

bersifat mikro maupun makro. yang dimaksud dengan mikro adalah factor-faktor

yang dampaknya hanya terhadap beberapa jenis saham saja. Sedangkan factor

makro adalah factor penyebab yang berdampak pada semua jenis saham

(keseluruhan bursa) termasuk perekonomian secara menyeluruh.

Menurut Arifin (2007 : 115) factor-faktor yang mempengaruhi pergerakan

harga saham yaitu :

a. Kondisi fundamental Emiten

Faktor Fundamental adalah faktor yang berkaitan langsung dengan kinerja

emiten itu sendiri. semakin baik kinerja emiten maka semakin besar pengaruhnya

terhadapa kenaikan harga saham di pasaran. begitu juga sebaliknya, semakin

saham sehingga para investor dapat memperhatikan kinerja emiten sebagai acuan

untuk pengambilan keputusan dalam berinvestasi.

Saham-saham yang berpredikat blue chip, tentu salah satu tujuan para

investor dikarenakan memiliki resiko yang sangat kecil. ini dikarenakan factor

fundamental perusahaan sebagai emiten sangat baik.

b. Hukum Permintaan dan Penawaran

Faktor hukum permintaan dan penawaran menjadi faktor penting kedua

setelah faktor fundamental karena para investor selalu memperhatikan kinerja

perusahaan dari faktor ini. Transaksi-transaksi yang terjadi dalam seharian akan

menjadi pertimbangan para investor dalam menambah ataun mengurangi jumlah

saham yang dimiliki sehingga akan sangat berpengaruh terhadap harga saham dan

jumlah lembar saham yang sedang beredar. Dengan demikian semakin tinggi

jumlah penawaran terhadap saham tersebut maka akan menaikan harga saham

tersebut.

c. Tingkat Suku Bunga (SBI)

Faktor suku bunga ini penting untuk diperhatikan karena rata-rata semua

orang termasuk investor saham, selalu mengharapkan hasil yang lebih besar dari

saham yang dimilikinya. Dengan adanya perubahan suku bunga, tingkat

pengembalian hasil berbagai sarana investasi akan mengalami perubahan.

Yang dimaksud dengan suku bunga disini yaitu suku bunga yang

diberlakukan oleh Bank Indonesia (BI) selaku bank sentral yang mengontrol dan

mengawasi seluruh kegiatan perbankan. Namun suku bunga yang tinggi akan

seperti deposito atau tabungan jelas lebih kecil resikonya dibandingkan investasi

dalam bentuk saham. Karenanya para investor akan ramai-ramai menjual

sahamnya dan dananya kemudian akan ditempatkan di bank. penjualan saham

yang serentak ini akan berdampak pada penurunan harga saham dipasaran secara

signifikan.

d. Valuta Asing

Dalam kehidupan perekonomian global yang terjadi dewasa ini hampir

tidak ada satupun Negara di dunia yang bisa menghindari perekonomiannya dari

pengaruh pergerakan valuta asing, khususnya terhadap pengaruh US Dollar.

karena Dollar Amerika telah menjadi semacam mata uang internasional maka,

mau tidak mau setiap Negara harus mengandalkan mata uang tersebut untuk

perdagangan internasional.

Apabila suku bunga Dollar naik, para investor, terutama investor asing,

mengharapkan hal yang sama. Mereka berbondong-bondong menjual saham yang

mereka miliki untuk ditempatkan dalam perusahaan dalam bentuk Dollar. secara

otomatis harga saham menjadi turun.

e. Dana Asing di Bursa

Dana asing di Bursa perlu diketahui karena memiliki pengaruh yang

sangat besar. jika sebuah bura dikuasai oleh investor asing maka ada

kecendrungan transaksi saham sedikit banyak tergantung pada investor asing

tersebut. Investor local pun akan banyak menjadi pengikut investor asing.

jika semakin besar dana asing yang ditanamkan, hal itu akan menandakan

ekonomi tidak lagi negative yang tentu saja akan merangsang kemampuan emiten

untuk mencetak laba. Sebaliknya, jika investasi asing berkurang, ada perkiraan

bahwa mereka sedang ragu atas negeri ini, baik atas keadaan social politik

maupun keamanannya. Jadi, besar kecilnya investasi dana asing di bursa akan

sangat berpengaruh terhadap naik turunnya harga saham.

f. Indeks harga Saham gabungan (IHSG)

Sebenarnya IHSG lebih mencerminkan kondisi keseluruhan transaksi

bursa saham yang terjadi jika dibandingkan menjadi ukuran kenaikan maupun

penurunan harga saham. Karena bursa saham merupakan salah satu indicator

perekonomian sebuah Negara maka diperlukanlah sebuah standar perhitungan

tentang transaksi yang terjadi dalam bursa sepanjang periode tertentu. Perhitungan

ini yang akan dipergunakan sebagai tolak ukur kondisi perekonomian dan

investasi sebuah Negara. Untuk di Negara Indonesia khususnya, perhitungan

tersebut adalah Indeks Harga Saham Gabungan.

g. News dan Rumors

Semua berita yang beredar dimasyarakat yang menyangkut berbagai hal

baik itu masalah ekonomi, social, politik, keamanan, hingga berita seputar rencana

reshuffle cabinet, semuanya disebut news dan rumors.

2.1.4 Hubungan Kesehatan Bank dan Suku Bunga dengan Harga Saham

2.1.4.1Hubungan Kesehatan Bank dengan Harga Saham

Penilaian Tingkat Kesehatan Bank dan Perubahan suku Bunga yang

dikeluarkan oleh Bank Indonesia menjadi salah satu factor fundamental yang akan

menjadi pertimbangan dalam keputusan berinvestasi bagi para investor dalam

bermain di bursa saham. Tingkat Kesehatan bank akan menunjukan kinerja suatu

bank apakah baik atau tidak. Sebagaimana yang telah diungkapkan oleh Djoko

Retnadi (2005:28) bahwa :

Kesehatan bank menjadi pertimbangan bagi investor dalam mengambil keputusan untuk berinvestasi di sector perbankan karena merupakan factor fundamental yang menunjukan kondisi keuangan bank. Analisis factor fundamental ini mencoba memperkirakan harga saham dimasa yang akan datang dengan mengestimasi nilai factor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang.

2.1.4.2Hubungan Suku Bunga terhadap Harga Saham

Sedangkan tingkat suku bunga yang dikeluarkan Bank Indonesia akan

mempengaruhi keputusan investor dalam berinvestasi karena semakin besar suku

bunga yang diterapkan maka akan mengurangi keputusan berinvestasi dalam

bentuk saham. Hal ini juga dikuatkan oleh teori yang dinyatakan oleh Eduardus

Tandelilin (2010, 343) yaitu :

“Tingkat bunga yang tinggi merupakan sinyal negative terhadap harga

saham. tingkat suku bunga yang tinggi menyebabkan investor menarik

investasinya pada saham dan memindahkannya pada investasi berupa tabungan

2.1.4.3Hubungan Kesehatan Bank dan Suku Bunga terhadap Harga Saham

Perubahan harga saham banyak dipengaruhi oleh factor-faktor

fundamental yang terjadi didalam maupun diluar perusahaan. sehingga para

investor harus jeli akan keadaan factor ini. Sebagaimana yang diungkapkan oleh

Arifin (2007:115) bahwa :

Ada beberapa Faktor yang dapat mempengaruhi harga saham, ada factor yang bersifat mikro dan ada juga yang bersifat makro. yang dimaksud dengan mikro adalah factor-faktor yang dampaknya hanya terhadap beberapa jenis saham saja sedangkan factor makro adalah factor yang berdampak pada semua saham (keseluruhan bursa). factor-faktor yang mempengaruhi harga saham tersebut adalah Kondisi Faktor fundamental, Hukum Permintaan dan Penawaran, Tingkat Suku Bunga, Valuta Asing, Dana Asing di Bursa, Indeks Harga Saham Gabungan, News dan Rumors.

2.1.5 Penelitian Terdahulu

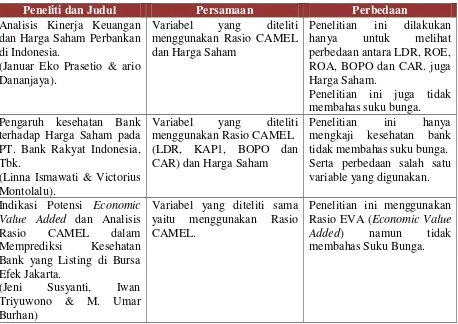

a. Penelitian Januar Eko Prasetio dan Ario Danajaya (2008) menyatakan bahwa

berdasarkan hasil uraian analisis maka dapat disimpulkan bahwa tidak

terdapat perbedaan antara Loan to Deposit Ratio (LDR), Return On Asset

(ROA), return On Equity (ROE), Biaya Operasional terhadap pendapatan

Operasional (BO/PO), dan Capital Adequacy Ratio (CAR) bank pemerintah,

bank swasta nasional, dn bank swasta asing. Tidak terdapat perbedaan harga

saham pada bank pemerintah, bank swasta nasional, dan bank swasta asing.

b. Penelitian Linna Ismawati dan Victorius Montolalu (2009) menyatakan bahwa

1. Kesehatan bank dilakukan untuk melihat apakah suatu bank dalam

keadaan sehat atau tidak. Kesehatan bank diukur dengan menggunakan

2. Harga Saham merupakan variable yang sangat sensitive yang dapat

dipengaruhi oleh berbagai factor internal dan eksternal perusahaan.

3. Berdasarkan hasil penelitian kesehatan bank berpengaruh positif dan

signifikan terhadap harga saham.

c. Penelitian Jeni Susyanti, Iwan Triyuwono dan M. Umar Burhan (2003)

menyatakan bahwa berdasarkan hasil pembahasannya dapat ditarik

kesimpulan sebagai berikut :

1) EVA dan analisis rasio CAMEL dapat dijadikan indikasi potensi

perbankan memprediksi kesehatan bank, hal ini dibuktikan dengan model

fitting information.

2) EVA berpotensi lebih baik dari analisis rasio CAMEL dalam menjelaskan

performance measurement antara bank sehat, BTO dan BBO.

3) EVA berpotensi dominan dalam menjelaskan pengkategorian antara bank

sehat, BBO, dan BTO secara statistic belum dapat dibuktikan.

4) Melalui penelitian ini dapat dijelaskan bahwa penggunaan EVA dan

analisis rasio CAMEL dapat dilakukan secara bersama-sama dalam

memprediksi kesehatan bank.

d. Penelitian Sugeng Mulyono (2000) menyatakan bahwa berdasarkan analisis

Bagian IV, maka kita bias uraikan beberapa implikasi sebagai berikut. Bagi

investor dan analis yang akan melakukan investasi ataupun memprediksi

harga saham, maka perlu menjadikan EPS dan tingkat bunga sebagai acuan

dalam mengambil keputusan. Sebab, variasi harga saham ditentukan oleh

variable tingkat bunga, karena keterkaitannya mempunyai efek yang cukup

kuat terhadap fluktuasi harga saham. Disamping itu, perlu juga

memperhatikan factor teknikal seperti capital gain/loss, volume penjualan

saham, harga saham dimasa lalu sebagai informasi tambahan dalam

memprediksi harga saham agar dengan demikian validitas prediktifnya lebih

akurat.

Bagi Emiten yang akan meningkatkan harga sahamnya di pasar modal,

maka bias menempuh langkah memperbaiki kinerja perusahaan dengan

meningkatkan EPS-nya. Bagi kalangan akademisi, simpulan diatas bias

memperkuat studi empiris sebelumnya, menambah referensi di bidang

manajemen keuangan dan memperkaya wacana tentang pengaruh EPS dan

tingkat bunga terhadap harga saham.

bagi peneliti lanjutan, simpulan di atas memberikan bukti empiris yang

bisa digunakan sebagai pijakan gagasan kearah penelitian yang lebih

mendalam tentang harga saham. Akan lebih menarik bila dipertimbangkan

variable yang bersifat kualitatif seperti stabilitas politik, suksesi

kepemimpinan nasional dan sebagainya, disamping variable kuantitatif agar

lebih mencerminkan keadaan yang sebenarnya; mengingat secara empiris

harga saham dipengaruhi oleh berbagai macam variable.

e. This research investigated by Mustafa Atikoğulları (2009). As a result of the

CAMELS analysis, it can be argued that the components of profitability and

the management quality of the banks have improved in the TRNC banking

level, have deteriorated which has raised concerns regarding the future of the

banking sector especially investor confidence in investing in the stock market.

(Penelitian ini di teliti oleh Mustafa Atikogullari (2009) menyatakan

bahwa sebagai hasil dari analisis CAMEL, dapat dikatakan bahwa komponen

profitabilitas dan kualitas manajemen bank telah meningkat di sector

perbankan TRNC sejak krisis. Sedangkan kecukupan modal, kualitas asset dan

tingkat likuiditas, telah meningkatkan keprihatinan yang lebih parah mengenai

masa depan sektor perbankan terutama kepercayaan investor dalam

berinvestasi dipasar modal)

Tabel 2.4

Tabel Persamaan dan Perbedaan Penelitian

Peneliti dan Judul Persamaan Perbedaan

Analisis Kinerja Keuangan dan Harga Saham Perbankan di Indonesia.

(Januar Eko Prasetio & ario Dananjaya).

Variabel yang diteliti menggunakan Rasio CAMEL dan Harga Saham

Penelitian ini dilakukan hanya untuk melihat Pengaruh kesehatan Bank

terhadap Harga Saham pada PT. Bank Rakyat Indonesia, Tbk.

(Linna Ismawati & Victorius Montolalu).

Variabel yang diteliti menggunakan Rasio CAMEL (LDR, KAP1, BOPO dan CAR) dan Harga Saham

Penelitian ini hanya mengkaji kesehatan bank tidak membahas suku bunga. Serta perbedaan salah satu variable yang digunakan.

Indikasi Potensi Economic Value Added dan Analisis

Variabel yang diteliti sama yaitu menggunakan Rasio CAMEL.

Penelitian ini menggunakan Rasio EVA (Economic Value

Added) namun tidak

Pengaruh Earning Per Share

(EPS) dan Tingkat Bunga terhadap Harga Saham. (Sugeng Mulyono)

Variabel yang digunakan yaitu Tingkat Bunga dari Bank Indonesia

Penelitian ini menggunakan

Earning Per Share (EPS) namun tidak membahas Tingkat kesehatan bank. An analysis of the Northern

Cyprus Banking Sector in Post-2001 Period Through the CAMELS Approach. (Mustafa Atikogullari)

Variabel yang diteliti sama yaitu menggunakan Rasio CAMEL.

Ada perbedaan beberapa indicator yang digunakan.

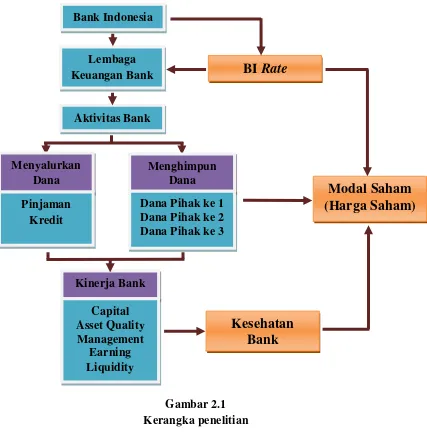

2.2Kerangka Pemikiran

Lembaga perbankan saat ini masih merupakan lembaga keuangan yang

memiliki peran strategis dalam penyediaan dana yang dihimpun dari masyarakat

guna menjalankan kegiatan pembangunan nasional.

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

menerima simpanan giro, tabungan dan deposito. kemudian bank juga dikenal

sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang

membutuhkannya. di samping itu juga dikenal sebagai tempat menukar uang,

memindahkan uang atau menerima segala macam bentuk pembiayaan dan setoran

seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran

lainnya (Kasmir, 2000:11)

Menurut Undang-undang No.7 tahun 1992 yang disempurnakan menjadi

Undang-undang No.10 tahun 1998 tentang pengertian bank adalah sebagai berikut

: “Bank adalah badan usaha yang menghimpun dana dai masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam angka meningkatkan taraf hidup rakyat banyak.”

Dari pengertian diatas, kita dapat melihat bahwa pada dasarnya bank

1. Menghimpun dana dari masyarakat dalam bentuk simpanan (sebagai

sarana mobilisasi dana)

2. menyalurkan dana yang diperoleh darri masyarakat tersebut kepada

pihak-pihak yang memerlukannya (Aktivitas kredit).

Dalam melaksanakan kedua kegiatan pokok tersebut, bank harus dapat

memelihara kepercayaan yang diberikan masyarakat. kepercayaan tersebut dapat

diciptakan dengan adanya suatu pelayanan yang baik, terjaminnya dana nasabah

pada bank dan adanya pengelolaan kredit sebagai usaha bank yang utama dengan

memenuhi prinsip kehati-hatian.

Kinerja perbankan dapat dinilai dari beberapa indikator. salah satu

indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank

tersebut. Oleh karena itu pihak manajemenn bank sangat dianjurkan untuk

menjaga kepercayaan dengan cara terus meningkatkan kinerjanya diantaranya

menjaga kualitas likuiditasnya, menjamin kecukupan modal dan pemanfaatan

asset-nya secara optimal.

Dalam menentukan sehat atau tidaknya suatu bank dalam menjalankan

operasionalnya salah satunya dengan cara melakukan menganalisis tingkat

kesehatan bank dengan menggunakan rasio CAMEL (Capital, Asset,

Management, Earning and Liquidity)

Pengertian kesehatan bank menurut Y. Sri Susilo (2000 : 22);

“Kesehatan bank merupakan kemampuan suatu bank untuk melakukan

kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan

perbankan yang berlaku”

Penilaian faktor pemodalan (Capital) melihat pada Surat Edaran Bank

Indonesia No. 26/BPPN menggunakan indikator Capital Adequecy Ratio (CAR)

yang didapatkan dari perbandingan antara modal terhadap aktiva tertimbang

menurut resiko. nilai aktiva berimbang menurut resiko dapat dilihat langsung dari

laporan keuangan.

Penilaian komponen kualitas aktiva produktif (Asset Quality) ditujukan

untuk menjaga kelangsungan usaha suatu bank, karena dari perhitungan rasio

kualitas aktiva produktif dapat menunjukan seberapa besar aktiva produktif yang

tidak dikembalikan atau menjadi kerugian bank.

Penilaian terhadap komponen manajemen (Management) merupakan

penilaian terhadap kemampuan bank mengelola dana bank dalam upaya

menghimpun atau menyalurkan dana yang ada, serta mengkoordinasikan potensi

lain yang terdapat dalam bank guna mencapai tujuan tertentu yang biasanya

adalah pencapaian laba.

Penilaian rentabilitas (Earning) dimaksud untuk mengukur tingkat

efisiensi usaha dan profitabilitas yang dicapai oleh bank. penilaian rentabilitas

berdasarkan Surat Edaran BI No.6/23/DPNP menggunakan indikator rasio Beban

Operasional terhadap Pendapatan Operasional (BOPO). BOPO dihitung

berdasarkan rasio biaya operasional dalam dua belas bulan terakhir terhadap