ABSTRAK

FAKTOR- FAKTOR YANG MEMPENGARUHI MINAT BELI ULANG KONSUMEN TERHADAP PRODUK FASHION

Studi Kasus pada KonsumenPost Mode, Gejayan, Sleman, Yogyakarta

Liendah F. Oktavia Universitas Sanata Dharma

Yogyakarta, 2013

Penelitian ini bertujuan untuk mengetahui pengaruh 1) faktor sosial-budaya, 2) faktor pribadi, 3) faktor psikologis secara parsial dan simultan mempengaruhi minat beli ulang konsumen terhadap produk fashion. Penelitian ini merupakan studi kasus pada konsumen Post Mode, Gejayan, Sleman, Yogyakarta dengan jumlah sampel 100 responden. Teknik sampel yang digunakan adalah purposive sampling dan data dikumpulkan dengan menyebarkan kuesioner kepada responden. Uji

validitas menggunakan rumus Korelasi Pearson’s Product Moment dan uji

reliabilitas menggunakan rumus Cronbach’s Alpha. Teknik analisis data yang digunakan dalam penelitian adalah analisis regresi linear berganda, dan t dan uji-F. Hasil penelitian menunjukkan bahwa: 1) faktor sosial-budaya tidak berpengaruh terhadap minat beli ulang produk fashion, 2) faktor pribadi berpengaruh terhadap minat beli ulang konsumen produk fashion, 3) faktor psikologis tidak berpengaruh terhadap minat beli ulang konsumen produk fashion dan 4) faktor sosial-budaya, faktor pribadi, dan faktor psikologis secara bersama-sama berpengaruh terhadap minat beli ulang konsumen produk fashion.

Kata kunci: faktor sosial-budaya, faktor pribadi, faktor psikologis, minat beli ulang, produk fashion

ABSTRACT

FACTORS AFFECTING THE INTERESTS OF CONSUMERS TO RE-BUY FASHION PRODUCTS

“Case Study on Post Mode’s Consumer, Gejayan, Sleman, Yogyakarta”

Liendah F. Oktavia 092214005

Sanata Dharma University Yogyakarta, 2013

This study aims to examine the influence of 1) socio-cultural factor, 2) personal factor, 3) psychological factor either partially and simultaneously on consumers' re-buying interest of fashion products. This research is a case study on consumer Post Mode, Gejayan, Sleman, Yogyakarta with a sample of 100 respondents. The sampling technique is purposive sampling and data are collected by distributing questionnaires to the respondents. The validity test is Pearson's Product Moment Correlation and the reliability test is Cronbach's Alpha formula. The data analysis techniques used in the study are multiple linear regression analysis, t-test, and F-test. The results show that 1) socio-cultural factor does not influence the consumer re-buying interest of fashion products. 2) personal factor influence the consumer re-buying interest of fashion product, 3) psychological factor does not influence the consumer re-buying interest of fashion product, and 4) socio-cultural factor, personal factor, and psychological factor simultaneously influence the consumer re-buying interest of fashion products.

Key words: socio-cultural factors, personal factors, psychological factors, re-buying interest, fashion products

PENGARUH TINGKAT BUNGA, INFLASI, DAN HARGA

MINYAK MENTAH TERHADAP HARGA SAHAM

Studi Empiris pada PT Bank Central Asia Tbk., PT Bank Artha Graha

Internasional Tbk., dan PT Bank Pundi Indonesia Tbk.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen, Fakultas Ekonomi

Universitas Sanata Dharma

Oleh:

Christian Abdi Guna

NIM: 092214057

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH TINGKAT BUNGA, INFLASI, DAN HARGA

MINYAK MENTAH TERHADAP HARGA SAHAM

Studi Empiris pada PT Bank Central Asia Tbk., PT Bank Artha Graha

Internasional Tbk., dan PT Bank Pundi Indonesia Tbk.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen, Fakultas Ekonomi

Universitas Sanata Dharma

Oleh:

Christian Abdi Guna

NIM: 092214057

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTO dan PERSEMBAHAN

Lebih baik terus mencoba sebelum menyerah daripada terus menyerah sebelum

mencoba. (Penulis)

Sukses itu bukanlah sebuah tujuan melainkan hanyalah sebuah proses, oleh karena

itu teruslah berjuang, berjuang pun pasti penuh dengan tantangan, tantangan itulah

yang membentuk pribadi seseorang agar lebih sukses. (orang tua dari penulis)

Selalu berpikir positif terhadap segala hal yang terjadi (Penulis)

Tersenyum selalu, karena senyum merupakan modal untuk mencapai kesuksesan.

(Penulis)

Tetap menjalani hidup bersama Tuhan karena Tuhan tanpa manusia tetaplah

Tuhan, namun manusia tanpa Tuhan bukanlah apa-apa. (Penulis)

“Ia membuat segaka sesuatu indah pada waktuNya,....” (Pengkotbah 3:11)

Skripsi ini dipersembahkan kepada:

Tuhan Yesus Kristus yang selalu menuntunku,

Papa dan Mama tercinta,

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Allah atas karunia dan rahmatNya,

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Tingkat

Bunga, Inflasi, dan Harga Minyak Mentah Terhadap Harga Saham: Studi Empiris

pada PT Bank Central Asia Tbk., PT Bank Artha Graha Internasional Tbk., dan

PT Bank Pundi Indonesia Tbk.”. Skripsi ini ditulis sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan

Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai

pihak. Untuk itu, penulis ingin mengucapkan terima kasih kepada:

1. Dr. Paulus Wiryono Priyotomo, S.J., selaku Rektor Universitas Sanata

Dharma Yogyakarta.

2. Bapak Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

3. Bapak Dr. Lukas Purwoto, S.E., M.Si., selaku Kepala Program Studi

Manajemen Universitas Sanata Dharma.

4. Bapak Drs. Tiberius Handono Eko Prabowo, M.B.A, Ph.D., selaku dosen

pembimbing I, yang telah mengarahkan dan membimbing penulis dengan

kesungguhan hati.

5. Ibu Maria Theresia Ernawati, S.E., M.A., selaku dosen pembimbing II, yang

juga telah mengarahkan dan membimbing penulis sehingga skripsi ini

menjadi lebih sempurna.

6. Bapak John Philio Simandjuntak, S.E., M.M.,selaku anggota tim penguji

7. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta,

8. Papa dan Mamaku tercinta yang selalu memberikan kasih sayang, doa,

dukungan, nasehat, kebahagiaan, dan memberikan penghidupan yang layak

bagiku. Terima kasih juga telah menjadikanku orang yang kuat dan tegar

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

ABSTRAK ... xvi

ABTRACT ... xvii

BAB I : PENDAHULUAN ... 01

A.Latar Belakang ... 01

B. Rumusan Masalah ... 06

C.Batasan Masalah ... 07

D.Tujuan Penelitian ... 07

E. Manfaat Penelitian ... 08

BAB II : LANDASAN TEORI ... 10

A.Teori Investasi ... 10

1. Investasi Langsung ... 11

2. Investasi Tidak Langsung ... 12

B. Pasar Modal ... 13

C.Saham ... 14

D.Harga Saham ... 15

1. Harga Nominal ... 15

2. Harga Perdana ... 15

3. Harga Pasar ... 16

x

F. Inflasi ... 18

G.Hubungan Inflasi dengan Harga Saham ... 20

H.Tingkat Bunga SBI ... 20

I. Hubungan Tingkat Bunga SBI dengan Harga Saham ... 21

J. Harga Minyak Mentah ... 22

K.Hubungan Harga Minta Mentah dengan Harga Saham ... 22

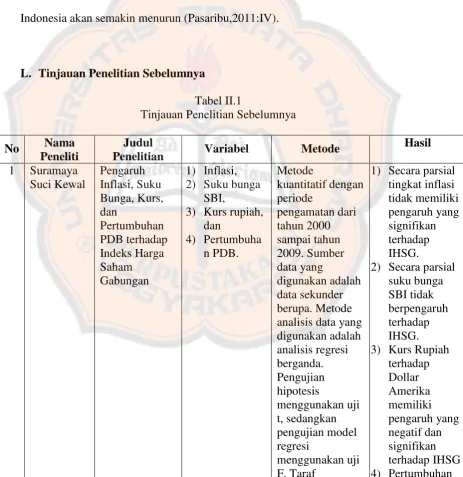

L. Tinjauan Penelitian Sebelumnya ... 23

M.Kerangka Konseptual Penelitian ... 27

N.Hipotesis Penelitian ... 27

BAB III : METODOLOGI PENELITIAN ... 28

A.Jenis Penelitian ... 28

B. Subjek dan Objek Penelitian ... 28

1. Subjek Penelitian ... 28

2. Objek Penelitian ... 28

C.Waktu dan Lokasi Penelitian ... 29

1. Waktu Penelitian ... 29

2. Tempat Penelitian ... 29

D.Variabel Penelitian ... 29

E. Definisi Operasional ... 29

F. Populasi dan Sampel Penelitian ... 30

1. Populasi Penelitian ... 30

2. Sampel Penelitian ... 30

G.Teknik Pengambilan Sampel ... 31

H.Sumber Data ... 31

I. Teknik Pengumpulan Data ... 31

J. Teknik Analisis Data ... 32

1. Uji Asumsi Klasik ... 32

a. Uji Normalitas ... 33

b. Uji Multikolinearitas ... 33

c. Uji Autokorelasi ... 33

xi

2. Uji Hipotesis ... 35

a. Analisis Regresi ... 35

b. Uji Simultan (Uji F-Statistik) ... 36

c. Uji Parsial (Uji t) ... 37

d. Koefisien Determinasi ... 40

BAB IV : GAMBARAN PERUSAHAAN ... 41

A.PT Bank Central Asia Tbk. ... 41

1. Sejarah PT Bank Central Asia Tbk. ... 41

2. Visi dan Misi PT Bank Central Asia Tbk. ... 42

B. PT Bank Artha Graha Internasional Tbk. ... 43

1. Sejarah PT Bank Artha Graha Internasional Tbk. ... 43

2. Visi dan Misi PT Bank Artha Graha Internasional Tbk. ... 45

C.PT Bank Pundi Indonesia Tbk. ... 46

1. Sejarah PT Bank Pundi Indonesia Tbk. ... 46

2. Visi dan Misi PT Bank Pundi Indonesia Tbk. ... 48

BAB V : ANALISIS DATA DAN PEMBAHASAN ... 50

A.Deskripsi Data dan Pembahasan ... 50

1. Tingkat Bunga Sertifikat Bank Indonesia 1 ... 50

2. Tingkat Inflasi 2 ... 51

3. Harga Minyak Mentah Indonesia 3 ... 52

4. Harga Saham PT Bank Central Asia Tbk. 1 ... 53

5. Harga Saham PT Bank Artha Graha Tbk. 2 ... 54

6. Harga Saham PT Bank Pundi Indonesia Tbk. 3 ... 56

B. Hasil Uji Statistik dan Pembahasan ... 57

1. Uji Asumsi Klasik ... 57

a. Uji Normalitas ... 57

b. Uji Multikolinearitas ... 59

c. Uji Autokorelasi ... 60

d. Uji Heteroskedastisitas ... 61

2. Uji Hipotesis ... 63

xii

b. Uji Simultan (Uji F-Statistik) ... 68

c. Uji Parsial (Uji t) ... 71

d. Koefisien Determinasi ... 77

C.Implikasi ... 79

D.Rangkuman Analisis Statistik ... 83

BAB VI : KESIMPULAN, SARAN DAN KETERBATASAN ... 90

A.Kesimpulan ... 90

B. Saran ... 91

C.Keterbatasan ... 91

DAFTAR PUSTAKA ... 93

xiii

II.1 Tinjauan Penelitian Sebelumnya ... 23

V.1 Tingkat Bunga SBI Juni 2008 – November 2010 ... 50

V.2 Tingkat Inflasi di Indonesia Juni 2008 – November 2010 ... 51

V.3 Rata-rata Harga Minyak Mentah di Indonesia Juni 2008 – November 2010 ... 52

V.4 Harga Penutupan Akhir Bulan Saham PT. Bank Central Asia Tbk. Juni 2008 – November 2010 ... 53 Pundi Indonesia Tbk. Juni 2008 – November 2010 ... 56

V.7 Nilai Residual Terstandarisasi Variabel Terikat ... 57

V.8 One-Sample Kolmogorov-Smirnov Test ... 59

V.9 Hasil Uji Multikolinearitas ... 60

V.10 Durbin-Watson Test ... 61

V.11 Nilai Mutlak Residual Unstandardized Variabel Terikat ... 62

V.12 Uji Heteroskedastisitas ... 63

V.13 Estimasi Regresi Linear Berganda PT Bank Central Asia Tbk. ... 64

V.14 Estimasi Regresi Linear Berganda PT Bank Artha Graha Internasional Tbk. ... 65

xiv

V.16 Uji simultan PT Bank Central Asia Tbk. ... 69

V.17 Uji simultan PT Bank Artha Graha Internasional

Tbk.

... 70

V.18 Uji simultan PT Bank Pundi Indonesia Tbk. ... 71

V.19 Tabel Analsis Variabel Bebas terhadap Variabel Terikat PT Bank Central Asia Tbk.

... 72

V.20 Tabel Analsis Variabel Bebas terhadap Variabel Terikat PT Bank Artha Graha Internasional Tbk.

... 74

V.21 Tabel Analsis Variabel Bebas terhadap Variabel Terikat PT Bank Pundi Indonesia Tbk.

... 76

V.22 Koefisien Determinasi PT Bank Central Asia Tbk. ... 78

V.23 Koefisien Determinasi PT Bank Artha Graha Tbk. ... 78

V.24 Koefisien Determinasi PT Bank Pundi Indonesia

Tbk.

xv

DAFTAR GAMBAR

Gambar Judul Halaman

II.1 Investasi Langsung dan Investasi Tidak Langsung ... 11

xvi

ABSTRAK

PENGARUH TINGKAT BUNGA, INFLASI, DAN HARGA MINYAK MENTAH TERHADAP HARGA SAHAM

Studi Empiris pada PT Bank Central Asia Tbk., PT Bank Artha Graha

Internasional Tbk., dan PT Bank Pundi Indonesia Tbk.

Christian Abdi Guna

Universitas Sanata Dharma

Yogyakarta

2013

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat bunga, inflasi, dan harga minyak mentah secara simultan dan parsial terhadap harga saham tiga perusahaan perbankan PT Bank Central Asia Tbk., PT Artha Graha Internasional Tbk., dan PT Bank Pundi Indonesia Tbk. Populasi dalam penelitian ini adalah perusahaan lembaga keuangan bank yang terdaftar di Bursa Efek Indonesia, dengan sampel penelitian terdiri dari satu perusahaan dengan aset terbesar, satu perusahaan dengan aset moderat, dan satu perusahaan dengan aset terkecil yang ketiganya tidak termasuk dalam IPO (Initial Public Offering). Teknik pengumpulan data dengan menggunakan teknik dokumentasi. Analisis data menggunakan teknik analisis regresi berganda. Hasil penelitian ini menunjukkan tingkat bunga, inflasi, dan harga minyak secara simultan mempengaruhi harga saham ketiga perusahaan dan secara parsial hanya tingkat bunga saja yang mempengaruhi secara signifikan harga saham ketiga perusahaan.

xvii ABTRACT

THE INFLUENCE OF INTEREST, INFLATION, AND CRUDE OIL PRICE

ON STOCK PRICE

Empirical study on PT Bank Central Asia Tbk., PT Bank Artha Graha

Internasional Tbk., and PT Bank Pundi Indonesia Tbk.

Christian Abdi Guna

Sanata Dharma University

Yogyakarta

2013

This reaserch attempts to investigate the influence of interest, inflation, and crude oil price on the stock price of three banking corporations, namely PT Bank Central Asia Tbk., PT Bank Artha Graha Internasional Tbk., and PT Bank Pundi Indonesia Tbk.. The population of this research is the bank institutions which are registered on Indonesia Stock Exchange. The sample consisted of one company from top ten the biggest asset, one company is the moderate one (rank 11 to 20), and one company from the smallest asset (rank 21 -31) which are not listed as IPO (Initial Public Offering). The data collecting technique was documentation. Multiple linear regression was applied to analyze the data. The research shows that interest rate, inflation level, and crude oil price influence simultaneousely the stock price of the research samples and partially, interest rate influences significantly the stock price of the research samples.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sebagai otoritas moneter, perbankan, dan sistem pembayaran, tugas utama

Bank Indonesia tidak saja menjaga stabilitas moneter, namun juga stabilitas

sistem keuangan (perbankan dan sistem pembayaran). Keberhasilan Bank

Indonesia dalam menjaga stabilitas moneter tanpa diikuti oleh stabilitas sistem

keuangan, tidak akan banyak artinya dalam mendukung pertumbuhan ekonomi

yang berkelanjutan. Stabilitas moneter dan stabilitas keuangan ibarat dua sisi mata

uang yang tidak dapat dipisahkan. Kebijakan moneter memiliki dampak yang

signifikan terhadap stabilitas keuangan begitu pula sebaliknya, stabilitas keuangan

merupakan pilar yang mendasari efektivitas kebijakan moneter. Sistem keuangan

merupakan salah satu alur transmisi kebijakan moneter, sehingga bila terjadi

ketidakstabilan sistem keuangan maka transmisi kebijakan moneter tidak dapat

berjalan secara normal. Sebaliknya, ketidakstabilan moneter secara fundamental

akan mempengaruhi stabilitas sistem keuangan akibat tidak efektifnya fungsi

sistem keuangan

(http://ukiehary.wordpress.com/2012/04/02/peran-dan-fungsi-bank-secara-umum).

Bank adalah sebuah lembaga intermediasi keuangan yang umumnya

didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan

uang, dan menerbitkan promes atau yang dikenal sebagai banknote. Kata bank

menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998

Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak(http://indonesi4ku.wordpress.com/2011/03/15/pengertian-klasifikasi-tugasfungsi-kegiatan-serta-peranan-bank)

Pada umumnya fungsi bank umum adalah menghimpun dana dari

masyarakat dalam berbagai bentuk simpanan dan menyalurkannya kembali

kepada masyarakat dalam bentuk kredit. Secara lebih terperinci fungsi bank

umum adalah sebagai berikut

(http://id.shvoong.com/business-management/investing/2077014-fungsi-bank-umum/):

a. Meyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi,

b. Menciptakan uang,

c. Menghimpun dana dari masyarakat dan menyalurkannya kembali kepada

masyarakat,

d. Menawarkan jasa-jasa keuangan lainnya,

e. Menyalurkan kredit,

f. Bank umum harus mampu menarik dana masyarakat sebanyak mungkin.

Karena bagitu pentingnya fungsi dari bank ini, maka penerapan investasi

terhadap industri perbankan cukup menarik perhatian oleh beberapa investor.

industri perbankan adalah dengan membeli saham yang dikeluarkan oleh bank

yang telah terdaftar sebagai emiten di Bursa Efek Indonesia. Disamping itu

investor juga perlu untuk memperhatikan dari beberapa jenis perusahaan bank

yang ada, mana yang merupakan perusahaan yang sehat dan mana yang tidak,

sehingga modal yang ditanamkan dapat menghasilkan keuntungan. Menurut data

dari Bursa Efek Indonesia tahun 2009 dan 2010, terdapat tiga jenis bank menurut

besarnya jumlah aset yang diurutkan ke dalam 31 besar yakni bank dengan modal

besar (urutan 1 – 10), bank dengan modal menengah (urutan 11 – 20), dan bank

dengan modal kecil (urutan 21 – 31) dimana ketiga kelompok bank ini masih

menjalankan fungsinya sebagai bank (Indonesia Capital Market Directory;2011).

Saham adalah satuan nilai atau pembukuan dalam berbagai instrumen

finansial yang mengacu pada bagian kepemilikan sebuah perusahaan. Dengan

menerbitkan saham, memungkinkan perusahaan-perusahaan yang membutuhkan

pendanaan jangka panjang untuk 'menjual' kepentingan dalam bisnis - saham

(efek ekuitas) - dengan imbalan uang tunai. Ini adalah metode utama untuk

meningkatkan modal bisnis selain menerbitkanobligasi. Saham dijual

melalui pasar primer (primary market) atau pasar sekunder (secondary market)

(http://id.wikipedia.org/wiki/Saham).

Terdapat banyak faktor yang mempengaruhi harga saham atau return

saham, baik yang bersifat makro maupun mikroekonomi. Faktor makro ada yang

bersifat ekonomi maupun nonekonomi. Faktor makroekonomi terinci dalam

beberapa variabel ekonomi, misalnya inflasi, suku bunga, kurs valuta asing,

dan indeks saham regional. Faktor makro nonekonomi mencakup peristiwa politik

domestik, peristiwa sosial, peristiwa hukum, dan peristiwa politik internasional.

Sementara itu, faktor mikroekonomi terinci dalam beberapa variabel, misalnya

laba per saham ,dividen per saham, nilai buku per saham, debt equity ratio, dan

rasio keuangan lainnya (Samsul,2006:335).

Sebagai gambaran umum, menurut data statistik dari indeks harga saham

di Indonesia di bawah ini (Tabel I.q) dapat dilihat bahwa dalam 5 tahun terakhir

(2008 – 2012) indeks harga sahammengalami peningkatan. Berikut data

komponen ekonomi diantaranya suku bunga Sertifikat Bank Indonesia (Tabel I.2).

Tabel I.1

Transaksi dan Indeks Saham di Bursa Efek Indonesia Tahun 2008 – 2012

Jumlah Volume Nilai Indeks Harga

Perusahaan (Juta Saham) (Juta Rp) Saham

2012 459 1,053,762 1,116,114 4,316.69

2011 440 1,203,550 1,223,441 3,821.99

2010 420 1,330,865 1,176,238 3,703.51

2009 398 1,467,660 975,135 2,534.36

2008 396 787,846 1,064,528 1,355.41

Sumber : Bursa Efek Indonesia

Transaksi dan Indeks Saham di Bursa Efek 2008 - 2012

Tahun

Tabel I.2 Tingkat Bunga SBI

Tahun (% per tahun)

2011 6.08058

2010 6.66065

2009 7.94939

2008 10.89269

Sumber: www.bi.go.id

Dari data tersebut dapat dilihat bahwa tingkat suku bunga Sertifikat Bank

Indonesia setiap tahun mengalami fluktuasi perubahan. Jika dibandingkan dengan

data harga saham di Bursa Efek, dapat dilihat semakin rendah tingkat bunga maka

harga saham akan meningkat.Untuk tingkat inflasi di Indonesia datanya disajikan

sebagai berikut:

Tabel I.3

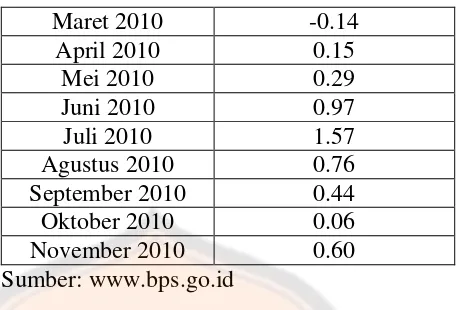

Tingkat Inflasi di Indonesia

IHK INFLASI IHK INFLASI IHK INFLASI IHK INFLASI IHK INFLASI

Jan 158.26 1.77 113.78 -0.07 118.01 0.84 126.29 0.89 130.9 0.76

Feb 159.29 0.65 114.02 0.21 118.36 0.3 126.46 0.13 130.96 0.05

Mar 160.81 0.95 114.27 0.22 118.19 -0.14 126.05 -0.32 131.05 0.07

Apr 161.73 0.57 113.92 -0.31 118.37 0.15 125.66 -0.31 131.32 0.21

Mei 164.01 1.41 113.97 0.04 118.71 0.29 125.81 0.12 131.41 0.07

Jun 110.08 2.46 114.1 0.11 119.86 0.97 126.5 0.55 132.23 0.62

Jul 111.59 1.37 114.61 0.45 121.74 1.57 127.35 0.67 133.16 0.7

Agt 112.16 0.51 115.25 0.56 122.67 0.76 128.54 0.93 134.43 0.95

Sep 113.25 0.97 116.46 1.05 123.21 0.44 128.89 0.27 134.45 0.01

Okt 113.76 0.45 116.68 0.19 123.29 0.06 128.74 -0.12 134.67 0.16

Nov 113.9 0.12 116.65 -0.03 124.03 0.6 129.18 0.34 134.76 0.07

Des 113.86 -0.04 117.03 0.33 125.17 0.92 129.91 0.57 N.A N.A

Tahunan 11.06 2.78 6.96 3.79 4.3

Sumber: www.bps.go.id

TAHUN 2012

INDONESIA 2008 - 2012

BULAN TAHUN 2008 TAHUN 2009 TAHUN 2010 TAHUN 2011

dari data tersebut dapat dilihat juga bahwa tingkat inflasi di Indonesia setiap

tahunnya mengalami fluktuasi perubahan. Jika dibandingkan dengan data harga

saham di Bursa Efek, maka dapat dilihat setiap tahun inflasi di Indonesia semakin

meningkat begitu pun juga dengan harga saham yang mengalami peningkatan

untuk setiap tahunnya. Harga minyak mentah juga mengalami fluktuasi perubahan.

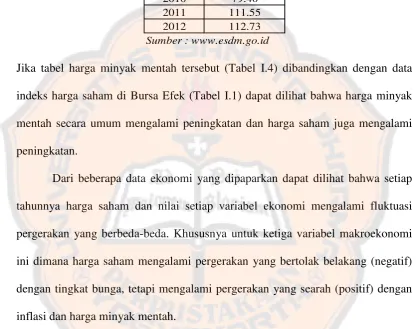

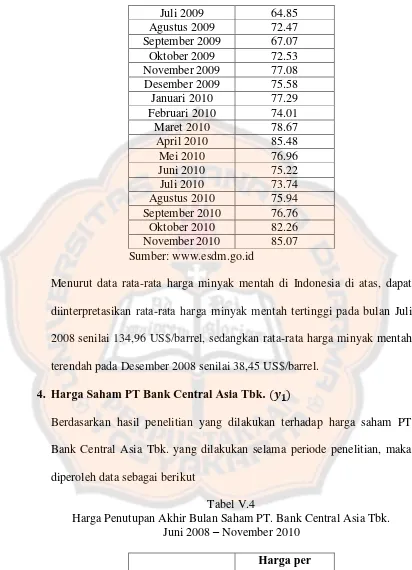

Tabel I.4 Harga Minyak Mentah

Tahun Harga

(US$/barrel)

2008 96.13

2009 61.58

2010 79.40

2011 111.55

2012 112.73

Sumber : www.esdm.go.id

Indonesia Crude Price

Jika tabel harga minyak mentah tersebut (Tabel I.4) dibandingkan dengan data

indeks harga saham di Bursa Efek (Tabel I.1) dapat dilihat bahwa harga minyak

mentah secara umum mengalami peningkatan dan harga saham juga mengalami

peningkatan.

Dari beberapa data ekonomi yang dipaparkan dapat dilihat bahwa setiap

tahunnya harga saham dan nilai setiap variabel ekonomi mengalami fluktuasi

pergerakan yang berbeda-beda. Khususnya untuk ketiga variabel makroekonomi

ini dimana harga saham mengalami pergerakan yang bertolak belakang (negatif)

dengan tingkat bunga, tetapi mengalami pergerakan yang searah (positif) dengan

inflasi dan harga minyak mentah.

Berdasarkan uraian yang telah dikemukanan, maka penelitian ini akan

diberi judul “Pengaruh Tingkat Bunga, Inflasi, dan Harga Minyak Mentah

terhadap Harga Saham” untuk menguji pengaruh dari ketiga variabel ini terhadap harga saham.

B. Rumusan Masalah

1. Apakah tingkat bunga, inflasi dan harga minyak mentah secara simultan

mempunyai pengaruh yang signifikan terhadap harga saham?

2. Apakah tingkat bunga secara individu mempunyai pengaruh negatif

terhadap harga saham?

3. Apakah inflasi secara individu mempunyai pengaruh positif terhadap

harga saham?

4. Apakah harga minyak mentah secara individu mempunyai pengaruh

positif terhadap harga saham?

C. Batasan Masalah

Batasan masalah dari ruang lingkungan masalah yang akan diteliti adalah

sebagai berikut:

1. Harga minyak mentah mentah yang diteliti berdasarkan data dari

www.esdm.go.id

2. Tingkat bungayang digunakan merupakan tingkat bunga SBI (Sertifikat

Bank Indonesia).

3. Tingkat inflasi yang digunakan sesuai dengan periode penelitian.

4. Data saham perusahaan dalam penelitian ini adalah PT Bank Central Asia

Tbk, PT Bank Artha Graha Internasional Tbk, dan PT Bank Pundi

Indonesia Tbk.

5. Periode penelitian adalah bulan Juni 2008 sampai dengan November 2010

D. Tujuan Penelitian

Setelah dilakukannya penelitian ini maka tujuan yang diharapkan akan dicapai

1. Untuk mengetahui apakah tingkat bunga, inflasi dan harga minyak mentah

secara simultan mempunyai pengaruh yang signifikan terhadap harga

saham.

2. Untuk mengetahui apakah tingkat bunga secara individu mempunyai

pengaruh negatif terhadap harga saham.

3. Untuk mengetahui apakah inflasi secara individu mempunyai pengaruh

positif terhadap harga saham.

4. Untuk mengetahui apakah harga minyak mentah secara individu

mempunyai pengaruh positif terhadap harga saham.

E. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari hasil penelitian ini adalah

sebagai berikut:

1. Penulis

Melalui penelitian ini, penulis dapat menambah wawasan dan

keterampilan dalam menganalisis suatu masalah dengan menggunakan

ilmu pengetahuan yang selama ini telah didapatkan dalam perkuliahan

terutama mengenai pasar modal.

2. Universitas Sanata Dharma

Hasil dari penelitian ini diharapkan dapat menjadi masukan dan informasi

penelitian bagi mahasiswa yang lain yang akan mengadakan penelitian

terhadap masalah yang sama di masa yang akan datang dan dapat

menambah referensi hasil penelitian, yang nantinya menjadi koleksi

3. Investor

Melalui penelitian ini diharapkan dapat memberikan masukan bagi para

investor dalam memanfaatkan informasi yang telah tersedia yang berguna

10

BAB II

LANDASAN TEORI

A. Teori Investasi

Investasi merupakan penundaan konsumsi sekarang untuk dimasukkan ke

aktiva produktif selama periode waktu yang tertentu. Dengan adanya aktiva yang

produktif, penundaan konsumsi sekarang untuk diinvestasikan ke aktiva yang

produktif tersebut akan meningkatkan utiliti total. Investasi ke dalam aktiva

produktif dapat berbentuk aktiva nyata (seperti rumah, tanah, dan emas) atau

berbentuk aktiva keuangan (surat-surat berharga) yang diperjual-belikan diantara

investor (pemodal). Investor melakukan investasi untuk meningkatkan utilitinya

dalam bentuk kesejahteraan keuangan (Hartono,2010:5-6).

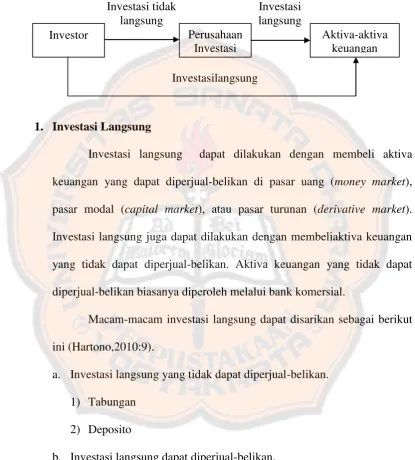

Di dalam bukunya, Hartono (2010:7) membagi tipe-tipe investasi

keuangan dimana investasi ke dalam aktiva keuangan dapat berupa investasi

langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan

membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara

atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan

membeli saham dari perusahaan investasi yang mempunyai portofolio

aktiva-aktiva keuangan dari perusahaan-perusahaan lain. Gambar II.1 menunjukkan

Gambar II.1

Investasi Langsung dan Investasi Tidak Langsung

1. Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli aktiva

keuangan yang dapat diperjual-belikan di pasar uang (money market),

pasar modal (capital market), atau pasar turunan (derivative market).

Investasi langsung juga dapat dilakukan dengan membeliaktiva keuangan

yang tidak dapat diperjual-belikan. Aktiva keuangan yang tidak dapat

diperjual-belikan biasanya diperoleh melalui bank komersial.

Macam-macam investasi langsung dapat disarikan sebagai berikut

ini (Hartono,2010:9).

a. Investasi langsung yang tidak dapat diperjual-belikan.

1) Tabungan

2) Deposito

b. Investasi langsung dapat diperjual-belikan.

1) Investasi langsung di pasar uang.

a) T-bill.

b) Deposito yang dapat dinegosiasi.

Investasi langsung Investasi tidak

langsung

Aktiva-aktiva keuangan Perusahaan

Investasi Investor

2) Investasi langsung di pasar modal.

a) Surat-surat berharga pendapatan tetap (fixed-income securities).

(1) T-Bond.

(2) Federal agency securities.

(3) Municipal bond.

(4) Corporate bond.

(5) Convertible bond.

b) Saham-saham (equity securities).

(1) Saham preferen (preferred stock).

(2) Saham biasa (common stock).

3) Investasi langsung di pasar turunan.

a) Opsi.

(1) Waran (warrant)

(2) Opsi put (put option)

(3) Opsi call (call option)

b) Futures contract.

2. Investasi Tidak Langsung

Investasi tidak langsung dilakukan dengan membeli surat-surat

berharga dari perusahaan investasi. Perusahaan investasi adalah

perusahaan yang menyediakan jasa keuangan dengan cara menjual

sahamnya ke publik dan menggunakan dana yang diperoleh untuk

diinvestasikan ke dalam portofolio (diharapkan portofolionya optimal) dan

B. Pasar Modal

Secara umum, pasar modal adalah tempat atau sarana bertemunya antara

permintaan dan penawaran atas instrument keuangan jangka panjang, umumnya

lebih dari 1 (satu) tahun. Hukum mendefinisikan pasar modal sebagai “Kegiatan

yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek” (Samsul,2006:43).

Terdapat 4 (empat jenis) pasar modal yang dapat dikategorikan sebagai

berikut (Samsul, 2006:46):

1. Pasar Perdana adalah tempat atau sarana bagi perusahaan yang untuk pertama kali menawarkan saham atau obligasi ke masyarakat umum. Di

sini dikatakan tempat karena secara fisik masyarakat pembeli dapat

bertemu dengan penjamin emisi atapun agen penjual untuk melakukan

pesanan sekaligus membayar uang pesanan.

2. Pasar Kedua adalah tempat atau sarana transaksi jual-beli efek antarinvestor dan harga bentuk oleh investor melalui perantara efek.

Dikatakan tempat karena secara fisik para perantara efek berada dalam

satu gedung di lantai perdagangan (trading floor), seperti di Bursa Efek

Jakarta.

3. Pasar Ketiga adalah sarana transaksi jual-beli efek antara market maker

serta investor dan harga dibentuk oleh market maker. Investor dapat

memilih market maker yang member harga terbaik. Market maker adalah

saham, karena satu jenis saham dipasarkan oleh lebih dari satu market

maker.

4. Pasar Keempat adalah sarana transaksi jual-beli antara investor jual dan investor beli tanpa melalui perantara efek. Transaksi dilakukan secara

tatap muka antara investor beli dan investor jual untuk saham atas

pembawa.

C. Saham

Seperti yang telah dijelaskan pada teori investasi khususnya bagian

investasi langsung di pasar modal, terdapat dua jenis saham yaitu saham preferen

(preferred stock) dan Saham biasa (common stock). Dalam uraian berikut ini akan

lebih dijelaskan tentang saham biasa (common stock).

Saham biasa (common stock) merepresentasikan ekuiti atau posisi

kepemilikan investor di perusahaan. Saham adalah klaim residual, dalam arti

kreditur dan pemegang saham utama harus dibayar sesuai dengan jadwal sebelum

pemegang saham biasa menerima pembayaran. Dalam hal kebangkrutan,

pemegang saham biasa pada prinsipnya berhak atas sisa setelah semua klaim

terpenuhi. (Namun pada praktiknya, pengadilan kadang menyalahi prinsip ini).

Keuntungan besar dari organisasi berbentuk corporate atau perusahaan

perseroan terbatas (PT) adalah kewajiban (liability) pemiliknya terbatas. Saham

biasa umumnya “dibayar penuh dan nonassessable” artinya pemegang saham

biasa dapat kehilangan investasi awalnya tetapi tidak mungkin mengalami

kewajibannya, pemegang saham tidak dapat dipaksa memberi dana ke perusahaan

yang diperlukan untuk membayar kewajiban perusahaan itu. Namun, dari

kegagalan tersebut, ada kemungkinan nilai saham perusahaan akan terabaikan.

Hal ini akan mengakibatkan pemegang saham mengalami kerugian sejumlah uang

yang dibayar untuk membeli saham tersebut (Sharpe et al., 2006:1).

D. Harga Saham

Saham merupakan tanda penyertaan atau kepemilikan seseorang atau

badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemilik (berapapun

porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham)

tersebut. Selembar saham mempunyai nilai atau harga. Harga saham dapat

dibedakan menjadi 3

(tiga)(http://jurnal-sdm.blogspot.com/2009/08/saham-definisi-jenis-dan-faktor-yang.html):

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh

emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya

harga nominal memberikan arti penting saham karena deviden minimal

biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga ini merapakan pada waktu harga saham tersebut dicatat di

bursa efek.Harga saham pada pasar perdana biasanya ditetapkan oleh

diketahui berapa harga saham emiten itu akan dijual kepada masyarakat

biasanya untuk menentukan harga perdana.

2. Harga Pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi

kepada investor, maka harga pasar adalah harga jual dari investor yang

satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut

dicatatkan di bursa. Transaksi disini tidak lagi melibatkan emiten dari

penjamin emisi.Harga ini yang disebut sebagai harga di pasar sekunder

dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya,

karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi

harga antara investor dengan perusahaan penerbit. Harga yang setiap hari

diumumkan di surat kabar atau media lain adalah harga pasar.

E. Keputusan Investasi

Hal mendasar dalam proses keputusan investasi adalah pemahaman

hubungan antara return harapan dan risiko suatu investasi. Hubungan risiko dan

return harapan dari suatu investasi merupakan hubungan yang searah dan linear.

Artinya, semakin besar return harapan, semakin besar pula tingkat risiko yang

harus dipertimbangkan. Hubungan seperti itulah yang menjawab pertanyaan

mengapa tidak semua investor hanya berinvestasi pada aset yang menawarkan

tingkat return yang paling tinggi. Disamping memperhatikan return yang tinggi,

Proses keputusan investasi merupakan proses keputusan yang

berkesinambungan (going process). Proses keputusan investasi terdiri dari lima

tahap keputusan yang berjalan terus-menerus sampai tercapainya keputusan

investasi yang terbaik. Tahap-tahap keputusan investasi meliputi lima tahap

keputusan, yaitu (Tandelilin, 2010)

1. Penentuan tujuan investasi. Tahap pertama dalam proses keputusan investasi adalah penentuan tujuan investasi yang akan dilakukan. Tujuan

investasi masing-masing investor bisa berbeda-beda tergantung pada

investor yang membuat keputusan tersebut.

2. Penentuan kebijakan investasi.Tahap kedua ini merupakan tahap penentuan kebijakan untuk memenuhi tujuan investasi yang telah

ditetapkan.

3. Pemilihan strategi portofolio. Strategi portofolio yang dipilih harus konsisten dengan dua tahap sebelumnya. Ada dua strategi portofolio yang

bisa dipilih, yaitu strategi portofolo aktif dan strategi portofolio pasif.

4. Pemilihan aset.Setelah strategi portofolio ditentukan, tahap selanjutnya adalah pemilihan aset-aset yang akan dimasukkan dalam portofolio. Tahap

ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan

dalam portofolio. Tujuan tahap ini adalah untuk mencari kombinasi return

diharapkan yang tertinggi dengan tingkat risiko tertentu atau sebaliknya

menawarkan return diharapkan tertentu dengan tingkat risiko terendah.

adalah salah kaprah jika kita langsung mengatakan bahwa tahap ini adalah

tahap terakhir, karena sekali lagi, proses keputusan investasi merupakan

proses keputusan yang berkesinambungan dan terus-menerus.

F. Inflasi

Dalam artikel http://id.wikipedia.org/wiki/Inflasi dijelaskan definisi

inflasi adalah suatu proses meningkatnya harga-harga secara umum dan

terus-menerus (kontinu) berkaitan dengan mekanisme pasar yang dapat disebabkan oleh

berbagai faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihnya

likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai

termasuk juga akibat adanya ketidaklancaran distribusi barang. Dengan kata lain,

inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi

adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya,

tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi adalah

indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses

kenaikan harga berlangsung secara terus-menerus dan saling

pengaruh-memengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan

persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga.

Ada banyak cara untuk mengukur tingkat inflasi, dua yang paling sering

digunakan adalah CPI dan GDP Deflator.

Berdasarkan asalnya, inflasi dapat digolongkan menjadi dua, yaitu inflasi

yang berasal dari dalam negeri dan inflasi yang berasal dari luar negeri. Inflasi

belanja yang dibiayai dengan cara mencetak uang baru dan gagalnya pasar yang

berakibat harga bahan makanan menjadi mahal. Sementara itu, inflasi dari luar

negeri adalah inflasi yang terjadi sebagai akibat naiknya harga barang impor. Hal

ini bisa terjadi akibat biaya produksi barang di luar negeri tinggi atau adanya

kenaikan tarif impor barang.

Inflasi juga dapat dibagi berdasarkan besarnya cakupan pengaruh terhadap

harga. Jika kenaikan harga yang terjadi hanya berkaitan dengan satu atau dua

barang tertentu, inflasi itu disebut inflasi tertutup (Closed Inflation). Namun,

apabila kenaikan harga terjadi pada semua barang secara umum, maka inflasi itu

disebut sebagai inflasi terbuka (Open Inflation). Sedangkan apabila serangan

inflasi demikian hebatnya sehingga setiap saat harga-harga terus berubah dan

meningkat sehingga orang tidak dapat menahan uang lebih lama disebabkan nilai

uang terus merosot disebut inflasi yang tidak terkendali (Hiperinflasi).

Berdasarkan keparahannya inflasi juga dapat dibedakan :

1. Inflasi ringan (kurang dari 10% / tahun)

2. Inflasi sedang (antara 10% sampai 30% / tahun) 3. Inflasi berat (antara 30% sampai 100% / tahun) 4. Hiperinflasi (lebih dari 100% / tahun)

Inflasi diukur dengan menghitung perubahan tingkat persentase perubahan sebuah

indeks harga. Indeks harga tersebut di antaranya:

1. Indeks harga konsumen (IHK) atau consumer price index (CPI), adalah

indeks yang mengukur harga rata-rata dari barang tertentu yang dibeli oleh

2. Indeks biaya hidup atau cost-of-living index.

3. Indeks harga produsen adalah indeks yang mengukur harga rata-rata dari

barang-barang yang dibutuhkan produsen untuk melakukan proses

produksi. IHP sering digunakan untuk meramalkan tingkat IHK di masa

depan karena perubahan harga bahan baku meningkatkan biaya produksi,

yang kemudian akan meningkatkan harga barang-barang konsumsi.

4. Indeks harga komoditas adalah indeks yang mengukur harga dari

komoditas-komoditas tertentu.

5. Indeks harga barang-barang modal

6. Deflator PDB menunjukkan besarnya perubahan harga dari semua barang

baru, barang produksi lokal, barang jadi, dan jasa.

G. Hubungan Inflasi dengan Harga Saham

Hasil penelitian Zulfi Skendra, MB-IPB, memperlihatkan bahwa inflasi

memiliki pengaruh positif terhadap return pasar. Ini terjadi karena apabila inflasi

naik maka harga output juga naik, kinerja perusahaan naik, pendapatan

perusahaan akan naik, harga saham naik, IHSG naik, begitu juga sebaliknya.

Sehingga dapat dilihat bahwa apabila inflasi meningkat maka harga saham akan

ikut meningkat, sebaliknya apabila inflasi menurun maka harga saham akan ikut

menurun juga. Namun tingkat laju inflasi pada umumnya ditentukan oleh

kekuatan permintaan dan penawaran terhadap barang dan jasa yang

mencerminkan perilaku para pelaku pasar atau masyarakat. Salah satu faktor yang

inflasi di masa yang akan datang. Ekspektasi laju inflasi yang tinggi akan

mendorong masyarakat untuk mengalihkan aset finansial yang dimilikinya

menjadi aset riil, seperti tanah, rumah, dan barang-barang konsumsi lainnya.

Begitu pula sebaliknya ekspektasi laju inflasi yang rendah akan memberikan

insentif terhadap masyarakat untuk menabung serta melakukan investasi pada

sektor-sektor produktif.

H. Tingkat Bunga SBI

Sertifikat Bank Indonesia (SBI) adalahsurat berharga yang dikeluarkan

oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan)

dengan sistem diskonto/bunga. SBI merupakan salah satu mekanisme yang

digunakan Bank Indonesia untuk mengontrol kestabilan nilai Rupiah. Dengan

menjual SBI, Bank Indonesia dapat menyerap kelebihan uang primeryang beredar.

Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh

mekanisme pasar berdasarkan sistem lelang (http://id.wikipedia.org/wiki/

Sertifikat_Bank_Indonesia).

I. Hubungan Tingkat Bunga SBI dengan Harga Saham

Tingkat suku bunga memiliki pengaruh yang besar terhadap harga saham.

Suku bunga yang tinggi akan menurunkan kegiatan ekonomi, meningkatkan

beban bunga (dengan demikian menurunkan laba perusahaan), menyebabkan

investor menjual saham dan mentransfer dana pada pasar obligasi. Jadi, semakin

bahkan tidak mungkin untuk diprediksi (http://syarifahanakmamak.blogspot.com/

2012/03/hubungan-tingkat-suku-bunga-dengan.html) dan menurut Triana

(http://banking.blog.gunadarma.ac.id) hubungan antara tingkat suku bunga dengan

Indeks Harga Saham, apabila tingkat bunga tinggi maka pemilik modal memilih

menabung di Bank.Sehingga antara tingkat suku bunga dengan harga saham

memiliki hubungan yang negatif atau timbal balik. Jika tingkat suku bunga

meningkat maka harga saham akan mengalami penurunan dan sebaliknya.

J. Harga Minyak Mentah

Minyak mentah merupakan sumber energi vital bagi masyarakat dunia saat

ini. Sebagian besar industri di dunia menjalankan industrinya dengan

menggunakan sumber energi yang berasal dari olahan minyak mentah, contohnya

avtur yang merupakan bahan bakar pesawat terbang. Tidak hanya kalangan

industri, masyarakat awam pun sangat bergantung pada minyak mentah,

contohnya bensin yang digunakan untuk bahan bakar kendaraan bermotor.

Kebutuhan minyak mentah dunia yang semakin meningkat secara langsung

berdampak pada pergerakan harga minyak mentah dunia. Ada beberapa jenis

harga minyak mentah yang dikelompokkan berdasarkan kualitas minyak mentah

yang dihasilkan dari ladang minyak (The International Crude Oil Market

Handbook 2004). Beberapa harga minyak mentah dunia tersebut adalah West

Texas Intermediate atau lebih dikenal dengan minyak light sweet, Brent Blend,

Russian Export Blend,OPEC Basket price(http://repository.ipb.ac.id/bitstream/

K. Hubungan Harga Minyak Mentah dengan Harga Saham

Menurut hasil penelitian yang dilakukan oleh Pasaribu menyatakan bahwa

hubungan harga minyak mentah dengan harga saham secara parsial berpengaruh

secara positif namun tidak signifikan. Sehingga semakin tinggi harga minyak

mentah maka IHSG di Bursa Efek Indonesia akan semakin meningkat begitu pun

sebaliknya semakin rendah harga minyak mentah maka IHSG di Bursa Efek

Indonesia akan semakin menurun (Pasaribu,2011:IV).

L. Tinjauan Penelitian Sebelumnya

Penelitian Variabel Metode

terhadap IHSG.

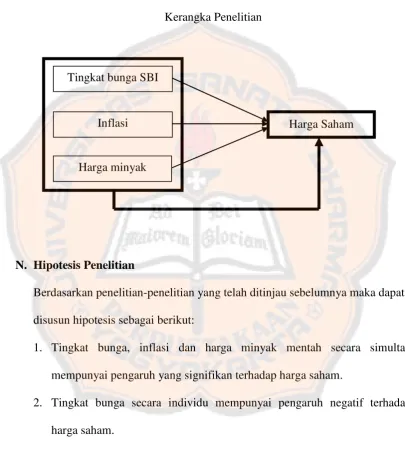

M. Kerangka Konseptual Penelitian

Gambar II.2

Kerangka Penelitian

N. Hipotesis Penelitian

Berdasarkan penelitian-penelitian yang telah ditinjau sebelumnya maka dapat

disusun hipotesis sebagai berikut:

1. Tingkat bunga, inflasi dan harga minyak mentah secara simultan

mempunyai pengaruh yang signifikan terhadap harga saham.

2. Tingkat bunga secara individu mempunyai pengaruh negatif terhadap

harga saham.

3. Inflasi bunga secara individu mempunyai pengaruh positif terhadap harga

saham.

4. Harga minyak mentah secara individu mempunyai pengaruh positif

terhadap harga saham. Tingkat bunga SBI

Inflasi Harga Saham

28

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Berdasarkan jenis penelitiannya, penelitian ini digolongkan ke dalam

penelitian terapan, dimana menurut Kuncoro (2009:7) penelitian terapan sering

disebut sebagai applied research, merupakan penelitian yang menyangkut aplikasi

teori untuk memecahkan permasalahan tertentu.Berdasarkan jenis data yang

digunakan, menurut Suliyanto (2005;12) penelitian ini digolongkan dalam riset

kuantitatif dimana riset ini didasarkan pada data kuantitatif dimana data kuantitatif

adalah data yang berbentuk angka atau bilangan.Secara umum penelitian ini

merupakan studi empiris yaitu studi yang dilakukan dengan menganalisis data

yang telah dipublikasikan. Informasi data dalam penelitian ini dapat diperoleh

melalui media publikasi yang telah dikeluarkan oleh Bursa Efek Indonesia.

B. Subjek dan Objek Penelitian 1) Subjek Penelitian

Subjek dari penelitian ini adalah perusahaan jasa yang bergerak dalam

industri perbankan yang tercatat sebagai emiten dalam Bursa Efek

Indonesia.

2) Objek Penelitian

Objek dari penelitian ini adalah harga saham perusahaan besar, moderat,

C. Waktu dan Lokasi Penelitian 1) Waktu Penelitian

Waktu penelitian ini dilakukan pada bulan Maret 2013 – April 2013.

2) Tempat Penelitian

Tempat penelitian dalam ini adalah di pojok BEI Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

D. Variabel Penelitian

Variabel dalam penelitian ini meliputi:

a. Independent Variable / Variabel Bebas (X), berupa :

X1 : Inflasi

X2 : Suku bunga SBI

X3 : Harga minyak mentah

b. Dependent Variable / Variabel terikat (y)

Y1 : harga saham PT. Bank Central Asia Tbk.

Y2 : harga saham PT. Bank Artha Graha Internasional Tbk.

Y3 : harga saham PT. Bank Pundi Indonesia Tbk.

E. Definisi Operasional

1) Inflasi

Inflasi yang dimaksud dalam penelitian ini merupakan tingkat inflasi yang

terjadi setiap bulan dalam periode penelitian. Data inflasi merupakan data

2) Tingkat bunga SBI.

Tingkat bunga SBI yang dimaksud dalam penelitian ini merupakan

SBI(tenor 6 bulan) yang tanggal pelelangannya terjadi paling akhir pada

setiap bulan dalam periode penelitian. Data ini diperoleh dari situs resmi

bank Indonesia.

3) Harga minyak mentah

Harga minyak mentah yang dimaksud dalam penelitian ini merupakan

harga minyak mentah di Indonesia yang terjadi pada periode penelitian

yang diperoleh datanya dari www.esdm.go.id

4) Harga saham

Harga saham yang dimaksud dalam penelitian ini merupakan harga saham

bank yang menjadi objek penelitian pada saat akhir bulan dalam periode

penelitian.

F. Populasi dan Sampel Penelitian 1) Populasi Penelitian

Populasi dalam penelitian ini adalah perusahaan lembaga keuangan bank

yang terdaftar di Bursa Efek Indonesia selama periode penelitian.

2) Sampel Penelitian

Sampel dalam penelitian ini adalah PT. Bank Central Asia,Tbk., PT. Bank

Artha Graha Internasional,Tbk., dan PT. Bank Pundi Indonesia,Tbk. yang

dibutuhkan dalam penelitian, tidak de-listing selama periode penelitian,

dan saham yang tidak termasuk dalam IPO (initial public offering) atau

penawaran saham perdana kepada masyarakat.

G. Teknik Pengambilan Sampel

Sesuai dengan kriteria sampel penelitian yang telah dijelaskan sebelumnya

maka teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

secara purposive sampling. Purposive sampling adalah metode pengambilan

sampel secara non-probabilitas dimana sampel dipilih berdasarkan penilaian

terhadap beberapa karakter anggota sampel yang disesuaikan dengan maksud

penelitian (Kuncoro, 2003:119). Dengan kriteria penilaian di mana sampel

merupakan lembaga keuangan bank yang mempunyai data lengkap yang

dibutuhkan dalam penelitian, tidak de-listing selama periode penelitian, dan

saham yang tidak termasuk dalam IPO (initial public offering) atau penawaran

saham perdana kepada masyarakat.

H. Sumber Data

Sumber data dari penelitian ini adalah data sekunder dimana data yang

digunakan adalah harga saham di akhir bulanyang tercatat di Bursa Efek

I. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan menggunakan

teknik dokumentasi dimana teknik ini digunakan dengan cara melihat atau

menggunakan catatan yang ada di Pojok BEI Universitas Sanata Dharma.

J. Teknik Analisis Data

Teknik analisis data yang akan digunakan dalam penelitian ini ada dua tahap.

Tahap pertama adalah uji asumsi klasik dan tahap kedua adalah uji hipotesis.

1. Uji Asumsi Klasik

Metode regresi berganda akan dapat dijadikan sebagai alat estimasi jika

telah memenuhi persyaratan Best Liniear Unbiased Estimation (BLUE)

yaitu asumsi yang dikembangkan oleh Gauss dan Markov, yang kemudian

teori tersebut terkenal dengan sebutan Gauss-Markov Theorem. Hasil

regresi dikatakan Best apabila garis regresi yang dihasilkan guna

melakukan estimasi atau peramalan dari sebaran data, menghasilkan error

yang terkecil. Linear dalam model artinya model yang digunakan dalam

analisis regresi telah sesuai dengan kaidah model OLS dimana

variabel-variabel penduganya hanya berpangkat satu. Sedangkan liniear dalam

parameter menjelaskan bahwa parameter yang dihasilkan merupakan

fungsi linear dari sampel. Unbiased atau tidak bias, Suatu estimator

dikatakan unbiased jika nilai harapan dari estimator b sama dengan nilai

selisihnya itu disebut dengan bias. Oleh karena itu diperlukan adanya uji

asumsi klasik terhadap model yang telah diformulasikan yang mencakup

pengujian sebagai berikut:

a. Uji Normalitas

Uji ini bertujuan untuk menguji apakah residual terstandarisasi yang

diteliti berdistribusi normal atau tidak, hasil dari uji ini dapat dilihat

dari Uji Kolmogorov-Smirnov. Dasar pengambilan keputusan yaitu

jika probabilitas lebih besar dari 0,05 maka Ho diterima yang berarti

variabel berdistribusi normal dan jika probabilitas kurang dari 0,05

maka Ho ditolak yang berarti variabel tidak berdistribusi normal.

(Santoso, 2004:393).

b. Uji Multikolinearitas

Uji multikolinearitas bertujujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas.

Alat uji yang digunakan untuk mengetahui ada tidaknya

multikolinearitas dalam penelitian ini dengan melihat besarnya nilai

Variance Inflation Factor (VIF). Dasar analisis yang digunakan yaitu

jika nilai VIF < 10, berarti dalam persamaan regresi tidak ditemukan

adanya korelasi antar variabel bebas atau bebas multikolinearitas

c. Uji Autokorelasi

Alat uji ini digunakan untuk mengetahui apakah dalam sebuah model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalah pada periode t-1 (sebelumnya). Secara praktis, bisa

dikatan bahwa nilai residu yang ada tidak berkorelasi satu dengan yang

lain. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Tentu saja model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Autokorelasi pada sebagian besar kasus ditemukan pada

regresi yang datanya adalah time series, atau berdasarkan waktu

berkala, seperti bulanan, tahunan dan seterusnya. Berikut ini secara

umum kriteria yang bisa diambil sebagai patokan untuk mendeteksi

adanya autokorelasi (Santoso,2010:213-215):

1. Angka D-W di bawah -2 berarti ada autokorelasi positif.

2. Angka D-W berada pada -2 sampai dengan +2, berarti tidak ada

autokorelasi.

3. Angka D-W di atas +2, berarti ada autokorelasi negatif.

d. Uji Heteroskedastisitas

Alat uji ini digunakan untuk mengetahui apakah dalam sebuah model

regresi terjadi ketidaksamaan varians residual dari satu pengamatan ke

pengamatan yang lain. Jika varians residual dari satu pengamatan ke

pengamatan yang lain tetap, maka hal tersebut disebut

heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas (Santoso;2010:207). Untuk mendeteksi ada

tidaknya heterokedastisitas dapat dilakukan dengan uji Glejser yaitu

dengan meregresikan variabel bebas terhadap nilai residual mutlaknya.

2. Uji Hipotesis

Uji hipotesis digunakan untuk menentukan hipotesis mana yang akan

diterima. Dengan uji hipotesis ini pula rumusan masalah akan dapat

ditemukan penyelesaiannya. Dalam penelitian ini digunakan beberapa uji

hipotesis yaitu:

a. Analisis Regresi

Pengujian terhadap hipotesis dalam penelitian ini menggunakan 3 (tiga)

macam analisis regresi berganda. Analisis regresi berganda dalam

penelitian ini digunakan untuk mengetahui pengaruh tingkat bunga,

inflasi, dan harga minyak mentah dunia terhadap harga saham. Adapun

bentuk model yang akan diuji dalam penelitian ini adalah:

= + + + +�

= + + + +�

= + + + +�

Keterangan:

Y1 = Harga saham PT Bank Central Asia Tbk.

Y3 = Harga saham PT Bank Pundi Indonesia Tbk.

a = Konstanta

b = Koefisien variabel regresi prediktor

X1 = Tingkat bunga

X2 = Inflasi

X3 = Harga minyak mentah

e = Faktor pengganggu (error)

b. Uji Simultan (Uji F-statistik)

Uji F-statistik digunakan untuk menguji besarnya pengaruh dari

seluruh variabel independen secara bersama-sama (simultan) terhadap

variabel dependen. Pembuktian dilakukan dengan cara

membandingkan nilai F kritis (Ftabel) dengan nilai Fhitung yang terdapat

pada table analysis of variance.

Langkah-langkah uji F adalah sebagai berikut:

a) Rumusan hipotesis

�0:�1 =�2 =�3 = 0, Tidak ada pengaruh secara simultan dari

tingkat bunga, inflasi, dan harga minyak mentah terhadap harga

saham.

� :Paling sedikit satu nilai β tidak sama dengan 0, Ada pengaruh

secara simultan dari tingkat bunga, inflasi, dan harga minyak

mentah terhadap harga saham.

Derajad keyakinan yang digunakan adalah sebesar α = 5% (ukuran

standar yang sering digunakan dalam penelitian).

c) Menghitung nilai signifikansi dengan menggunakan SPSS for

Windows

d) Daerah keputusan

�0 diterima apabila Fhitung< Ftabel, sedangkan � diterima apabila

Fhitung≥ Ftabel.

e) Kesimpulan

Jika �0 diterima berarti tidak ada pengaruh secara simultan dari

tingkat bunga, inflasi, dan harga minyak mentah dunia terhadap

harga saham.

Jika � diterima berarti ada pengaruh secara simultan dari tingkat

bunga, inflasi, dan harga minyak mentah terhadap harga saham.

c. Uji Parsial (Uji t)

Keterandalan regresi berganda sebagai alat estimasi sangat ditentukan

oleh signifikansi parameter-parameter yang dalam hal ini adalah

koefisien regresi. Uji t digunakan untuk menguji koefisien regresi

secara parsial dari variabel independensinya. Dalam penelitian ini akan

diuji tiga variabel independen yang akan diketahui pengaruh dari

masing-masing variabel terhadap variabel dependen yaitu:

1) Tingkat bunga

�0: �1 0,Tidak ada pengaruh negatif dari tingkat bunga

terhadap harga saham.

� :�1 < 0, Ada pengaruh negatif daritingkat bunga terhadap

harga saham.

b) Level of Significance

Derajad keyakinan yang digunakan adalah sebesar α = 5%

(ukuran standar yang sering digunakan dalam penelitian).

c) Menghitung nilai ℎ� �� dengan menggunakan SPSS for

Windows

d) Daerah keputusan

�0 diterima apabila ℎ� ��≥- t (α; n – k),sedangkan � diterima

apabila ℎ� ��<- t (α; n– k)

e) Kesimpulan

Jika �0 diterima berarti tidak ada pengaruh negatifdari tingkat

bunga terhadap harga saham.

Jika � diterima berarti ada pengaruh negatifdari tingkat bunga

terhadap harga saham.

2) Inflasi

a) Rumusan hipotesis:

�0: �2 0, Tidak ada pengaruh positif dari Inflasi terhadap

harga saham.

� : �2 > 0, Ada pengaruh positif dari inflasi terhadap harga

b) Level of Significance

Derajad keyakinan yang digunakan adalah sebesar α = 5%

(ukuran standar yang sering digunakan dalam penelitian).

c) Menghitung nilai ℎ� �� dengan menggunakan SPSS for

Windows.

d) Daerah keputusan

�0 diterima apabila ℎ� �� ≤ t (α; n – k), sedangkan � diterima

apabila ℎ� ��> t (α; n– k).

e) Kesimpulan

Jika �0 diterimaberarti tidak ada pengaruh positifdari inflasi

terhadap harga saham.

Jika � diterima berarti ada pengaruh positifdari inflasi terhadap

harga saham.

3) Harga minyak mentah

a) Rumusan hipotesis:

�0:�3 0, Tidak ada pengaruh positif dari harga minyak

mentah terhadap harga saham.

� :�3 > 0, Ada pengaruh positif dari harga minyak mentah

terhadap harga saham.

b) Level of Significance

Derajad keyakinan yang digunakan adalah sebesar α = 5%

c) Menghitung nilai ℎ� �� dengan menggunakan SPSS for

Windows

d) Daerah keputusan

�0 diterima apabila ℎ� �� ≤ t (α; n – k), sedangkan � diterima

apabila ℎ� ��> t (α; n– k).

e) Kesimpulan

Jika �0 diterima berarti tidak ada pengaruh positif dari harga

minyak mentah terhadap harga saham.

Jika � diterima berarti ada pengaruh positifdari harga minyak

mentah terhadap harga saham.

d. Koefisien Determinasi

Dalam penelitian ini digunakan regresi liniear berganda,

masing-masing variabel independen yaitu tingkat bunga, inflasi, dan harga

minyak mentahsecara parsial dan secara simultan mempengaruh

variabel dependen yaitu Harga saham (Y)yang dinyatakan dengan R2.

Angka dalam R2 digunakan untuk menyatakanseberapa besar

persentase tingkat bunga, inflasi, dan harga minyak mentah secara

simultan dan parsial mempengaruhi variabel dependen yaitu harga

41

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. PT Bank Central Asia Tbk.

1. Sejarah PT Bank Central Asia Tbk.

BCA secara resmi berdiri pada tanggal 21 Februari 1957 dengan

nama Bank Central Asia NV. Banyak hal telah dilalui sejak saat berdirinya

itu, dan barangkali yang paling signifikan adalah krisis moneter yang

terjadi pada tahun 1997.

Krisis ini membawa dampak yang luar biasa pada keseluruhan

sistem perbankan di Indonesia. Namun, secara khusus, kondisi ini

memengaruhi aliran dana tunai di BCA dan bahkan sempat mengancam

kelanjutannya. Banyak nasabah menjadi panik lalu beramai-ramai menarik

dana mereka. Akibatnya, bank terpaksa meminta bantuan dari pemerintah

Indonesia. Badan Penyehatan Perbankan Nasional (BPPN) lalu mengambil

alih BCA pada tahun 1998.

Berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif,

BCA berhasil pulih kembali dalam tahun yang sama. Di bulan Desember

1998, dana pihak ke tiga telah kembali ke tingkat sebelum krisis. Aset

BCA mencapai Rp 67.93 triliun, padahal di bulan Desember 1997 hanya

Rp 53.36 triliun. Kepercayaan masyarakat pada BCA telah sepenuhnya

pulih, dan BCA diserahkan oleh BPPN ke Bank Indonesia pada tahun

Selanjutnya, BCA mengambil langkah besar dengan

menjadi perusahaan publik. Penawaran Saham Perdana berlangsung pada

tahun 2000, dengan menjual saham sebesar 22,55% yang berasal dari

divestasi BPPN. Setelah Penawaran Saham Perdana itu, BPPN masih

menguasai 70,30% dari seluruh saham BCA. Penawaran saham kedua

dilaksanakan di bulan Juni dan Juli 2001, dengan BPPN mendivestasikan

10% lagi dari saham miliknya di BCA.

Dalam tahun 2002, BPPN melepas 51% dari sahamnya di BCA

melalui tender penempatan privat yang strategis. Farindo Investment, Ltd.,

yang berbasis di Mauritius, memenangkan tender tersebut. Saat ini, BCA

terus memperkokoh tradisi tata kelola perusahaan yang baik, kepatuhan

penuh pada regulasi, pengelolaan risiko secara baik dan komitmen pada

nasabahnya baik sebagai bank transaksional maupun sebagai lembaga

intermediasi finansial.

2. Visi dan Misi PT Bank Central Asia Tbk. VISI

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar

penting perekonomian Indonesia.

MISI

a. Membangun institusi yang unggul di bidang penyelesaian pembayaran

dan solusi keuangan bagi nasabah bisnis dan perseorangan.

b. Memahami beragam kebutuhan nasabah dan memberikan layanan