94

Lampiran 6 Daftar Riwayat Hidup

Daftar Riwayat Hidup

Data Pribadi

Nama

: Kenny Nurasriani

Jenis Kelamin

: Perempuan

Tempat,Tanggal Lahir : Bandung, 10 April 1994

Kewarganegaraan : Indonesia

Status Perkawinan : Belum Menikah

Tinggi, Berat Badan: 156 cm, 60 kg

Kesehatan

: Baik

Agama

: Islam

Alamat Lengkap : Taman Kopo Indah 1 blok A No. 45 Kab.Bandung

No. HP

: 085795374486

: kenny_nurasriani@yahoo.com

Pendidikan

-

Formal

1998-2000

: TK Bunda Asuh Nanda, Taman Kopo Indah Bandung

2000-2006

: SDN Taman Kopo Indah(Gentra Masekdas), Bandung

2006-2009

:SMPN 2 Margahayu, Kab.Bandung

2009-2012

:SMA Pasundan 1 Bandung

2012

:Universitas Komputer Indonesia(UNIKOM)

(

Pada KPP Pratama Bandung Bojonagara Periode 2010-2015

)

TAX ARREARS DETERMINED DEVELOPMENTS BY

QUANTITY OF HUMAN RESOURCES SECTION BILLING AND

NUMBER OF TAXPAYERS

(In KPP Pratama Bandung Bojonagara Period 2010-2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama : Kenny Nurasriani

NIM : 21112169

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, shallawat serta

salam semoga selalu tercurah pada junjungan kita Nabi Muhamad SAW, karena

atas Rahmat dan karunia-Nya kita masih selalu mendapat perlindungan

, sehingga

penulis dapat menyelesaikan penelitian ini yang

berjudul

“

Tunggakan Pajak

Dideterminasi Oleh Perkembangan Kuantitas Sumber Daya Manusia dan Jumlah

Wajib Pajak”

. Tujuan dari penelitian ini adalah untuk memenuhi persyaratan

penulisan skripsi semester genap 2016 di Fakultas Ekonomi dan Bisnis Jurusan

Akuntansi S1 Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis menyadari

sepenuhnya bahwa penelitian ini masih terdapat banyak

kekurangan dan masih jauh dari sempurna. Oleh karena itu, penulis menerima

segala bentuk saran dan kritik yang bersifat membangun yang dapat berguna bagi

semua pihak.

Pada kesempatan ini penulis mengucapkan terima kasih kepada semua

pihak terutama pembimbing dan penguji yang telah membantu dalam penyusunan

skripsi ini baik secara moril maupun materiil, khususnya kepada:

1.

Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

iv

3.

Siti Kurnia Rahayu, SE.,M.Ak.,Ak.,CA.,

selaku Ketua Program Studi

Akuntansi Universitas Komputer Indonesia.

4.

Wati Aris Astuti, SE., M.Si selaku sekretaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

5.

Sri Dewi Anggadini, SE., M. Si., selaku wali dosen 4 AK 5.

6.

Seluruh dosen Akuntansi yang telah memberikan ilmu yang bermanfaat

kepada penulis.

7.

Seluruh Staf Karyawan di KPP Pratama Bandung Bojonagara yang telah

memberikan informasi dan masukan kepada penulis.

8.

Yang tercinta kedua orangtua saya, Iwa Suherwan dan Asih Suliasih yang

telah memberikan segala kasih sayang, doa dan perhatian yang begitu besar.

9.

Adik- adikku, Doni Mulia Suherwan, Lizty Latifah, Iqbal Aditya Rachman

yang selalu memberikan bimbingan, doa dan motivasi bagi penulis.

10.

Sahabat-sahabatku, Teguh Pramutiana Putera, Winda Yulianti, Vionia Devi

Dellafian, Rani Rachmawati, Erizka Fauzi, Kamila N, Rifa Tanzila R dan

Yolawanda Agustin yang selalu mendorong dan memberikan bantuan secara

moril maupun materiil.

11.

Teman-teman seperjuangan 4 AK 5 yang memberikan bantuan dan

kontribusinya, sehingga skripsi ini dapat diselesaikan.

12.

Semua pihak yang telah membantu, memberikan semangat serta doanya

kepada penulis, yang tidak dapat penulis sampaikan satu per satu. Terima

v

Hanya doa dan ucapan syukur yang

dapat

penulis panjatkan, semoga

Tuhan Yang Maha Esa membalas semua kebaikan

Bapak

, Ibu, Saudara dan

teman-teman sekalian. Akhir kata, semoga penelitian ini bermanfaat bagi

pihak yang berkepentingan.

Bandung, Agustus 2016

Penulis

Kenny Nurasriani

85

Adrian Sutedi, S.H.,M.H.2011.

Hukum Pajak

.Jakarta:Sinar Grafika.

Chairuddin Syah Nasution. 2003.

Analisis Potensi dan Pertumbuhan

Penerimaan Pajak Penghasilan (PPh) di Indonesia Periode 1990

–

2000

,

Kajian Ekonomi

dan Keuangan, Vol. 7, No. 2 Juni. hlm. 29-33.

Diaz Priantara.2012.

Perpajakan Indonesia

. Jakarta. hlm.135.

Dionisius Toni Kridtiyawan. 2014.

Analisis Pengaruh Tunggakan Pajak

Kendaraan

Bermotor

terhadap

Penerimaan

Pendapatan

Asli

Daerah

.Surakarta.

Direktorat Jendral Pajak. 2009.

Pelaksaan Penagihan dengan Surat

Paksa

:Jakarta.

Direktorat Jendral Pajak.

329 Penanggung Pajak Dicegah Ke Luar Negeri, 29

Disandera.

Senin,

6

Juli

2015

-

12:44

from

http://pajak.go.id/content/article/329-penanggung-pajak-dicegah-ke-luar

negeri-29-disandera

Djoko Slamet Surjoputro.2009.

Buku Panduan Hak dan Kewajiban Wajib

Pajak

. Jakarta:Direktorat Penyuluhan Pelayanan dan Humas. hlm. 3.

Drajad Wibowo.2011. Postur APBN 2012

Dinilai Berisiko Tinggi.Pada Bisnis

online

,

Selasa

2

September

2014.

From

world

wide

web:http://m.bisnis.com/finansial/read/20110817/9/44155/postur-apbn

2012-dinilai-berisiko-tinggi

Dwiputri Adimuktini; Dian Rosdiana; M.K, Deddy dan Iwan. 2006. Work/Life

Balance: Tren atau Tuntutan Pekerjaan.

Daya Dimensi

Indonesia

, Edisi

10.halaman 2.

Edi Slamet Irianto, Direktur Pemeriksaan dan Penagihan DJP

. Kurang Pegawai

Ditjen Pajak Tak Bisa Periksa Semua Orang

. Kamis, 25 Feb 2016 19:37

WIB

86

Fuad Rahmany .2011.

Buku Panduan Sensus Pajak Nasional

; Direktorat

Jenderal Pajak.

Fuad Rahmany,.

Tunggakan Pajak Rp 71 Triliun Belum Juga Dilunasi

.Senin,

05/12/2011

10:43

WIB

from

http://finance.detik.com/read/2011/12/05/104359/1782546/4/tunggakan

pajak-rp-71-triliun-belum-juga-dilunasi

Gujarati Damodar N.2003.

Ekonometrika Dasar

.Jakarta:Erlangga.172-406.

Gunadi. 2011.

Panduan Komprehensif Pajak Penghasilan.

Jakarta: Bee

Media.Indonesia.

Gunadi.2004.

Reformasi Administrasi Perpajakan Dalam Rangka Kontribusi

Menuju Good Governance.

Pidato pengukuhan Guru Besar Luar Biasa

Fakultas Ilmu Sosial dan Ilmu Politik.Universitas Indonesia. hlm 116-117

Gunawan. 2012.Medanbisnisdaily.com,. 2 Januari.

Hadari Nawawi. 2001.

Manajemen Sumber Daya Manusia

. Jakarta:Bumi

Aksara.

Helen

Olviane.

2013.

“

ANALISIS

FAKTOR-FAKTOR

YANG

MEMPENGARUHI TUNGGAKAN PAJAK”.

Vol

2,

No

2

B41108032

.

Pontianak.

Ikbal Hasan. 2004.

Analisis Data Penelitian dengan Statistik

.Jakarta: Bumi

Aksara.hlm.4.

Judisseno Rimsky K. 2002

. “Sistem Moneter Dan Perbankan Di

Indonesia”.

Jakarta:PT Gramedia Pustaka Utama.

Kepala Kanwil DJP Jawa Barat I, Yoyok Satiotomo.

Total Pendapatan APBN 70

Persen dari Pajak

. Oleh: Bisri Mustofa 24 Februari, 2016- 14:24 from

http://www.pikiran-

rakyat.com/ekonomi/2016/02/24/362219/totalpendapatan-apbn-70

persen-dari-pajak

Kristiadi,

JB.2002.

Masalah

Sekitar

Peningkatan

Pendapatan

Asli

Daerah.Jakarta.Alumni.hlm.167.

M Suparmoko. 2000.

Keuangan Negara Dalam Teori dan Praktek

Yogyakarta:

BPFE UGM. hlm.93.

Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009, Yogyakarta, Penerbit

Andi. hlm.121.

Mardiasmo.2002. Perpajakan. Yogyakarta: Penerbit Andi.hlm.37-38.

Menkeu, Martowardoyo .2011. 21 Desember. Media Indonesia.com

Novialia.2012.

Pengaruh Penagihan Pajak Aktif Terhadap Realisasi Pencairan

Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Jakarta Taman Sari

Dua.

Jakarta.

Nur Azman dan Lena Farida.2013.

Optimalisasi Pemungutan Pajak Restoran

.

Jurnal Kebijakan Publik, Volume 4, Nomor 2, Oktober

P.J.A Adriani. 2003.

Pengantar Ilmu Hukum Pajak

. Jakarta: Pt.Gramedia.hlm.2

Panca Kurniawan, dan Bagus Pamungkas.2006.

Penagihan Pajak di Indonesia

.

Malang : Bayumedia Publishing. hlm.1.

Priana, Wirasaputra

. Terapkan Pidana Pajak

. 8 September 2015 from

http://bandungekspres.co.id/2015/terapkan-pidana-pajak/

Prof. Dr. Rochmat Soemitro, SH.2002.

“Teori Perpajakan dan Kasus”

. Jakarta:

salemba empat.hlm. 42.

Robert L, Mathis. dan Jackson Jhon H.2006.

Human Source Management

, alih

bahasa.Jakarta:Salemba Empat. hlm.3.

Rudi Hidayat, Charoline Cheisviyanny.2013.

Pengaruh Kualitas Penetapan Pajak

Dan Tindakan Penagihan Aktif Tehadap Pencairan Tunggakan

Pajak

.JurnalWRA, Vol. 1, No.1, April

Sellimariati Wakano, Zulkifli Bokiu dan Lukman Pakaya.2013.

Analisis Faktor

faktor yang mempengaruhi efektivitas Pendapatan Asli Daerah Pemerintah

Kota Gorontalo

.Gorontalo.

Singgih Santoso.2002. SPSS Versi 11.5 Cetakan kedua Jakarta: Gramedia.

hlm.393.

Singgih Santoso.2012. Analisis SPSS pada Statistik Parametrik. Jakarta: PT.

Elex Media Komput indo.

hlm.241.

88

Siti Resmi.2008.

Perpajakan Teori dan Kasus

. Edisi Keempat. Jakarta :

Penerbit Salemba Empat.hlm.19.

Siti Resmi.2009.

Perpajakan

. Edisi Kelima. Jakarta : Penerbit Salemba Empat.

hlm.10.

Stevanus Sujoko dan Yuliawati.2007.

Metode Penelitian

.Metode Penelitian

Untuk Akuntansi.Jakarta : Ghalia Indonesia.hlm.7.

Sugiyono

.2003.

Metode

Penelitian

Bisnis

.

Edisi

1.Bandung:

ALFABETA.hlm.14.

Sugiyono .2009.

Metode Penelitian Pendidikan Pendekatan Kuantitatif,

Kualitatif,dan R&D.

Bandung: ALFABETA.hlm.21-286.

Sugiyono.2007.

Metode Penelitian Pendidikan Pendekatan Kuantitatif,

Kualitatif,

dan R&D

.Bandung: ALFABETA.hlm.

32.

Sugiyono.2010.

Metode Penelitian Pendidikan Pendekatan Kuantitatif,

Kualitatif, dan R&D

.Bandung: ALFABETA.hlm. 58-279.

Sugiyono.2012.

Memahami

penelitian

Kualitatif

.Bandung:

ALFABETA.hlm.55-256.

Sulaiman.2011.

Analisis

Faktor-Faktor

Yang

Mempengaruhi

Tunggakan

Pajak.

Nusa Tenggara Timur.

Sumarsono.

“Tunggakan pajak kendaraan capai Rp 1,3 Triliun”

From http://berita.suaramerdeka.com/tunggakan-pajak-kendaraan-capai-rp

13-triliun/

Surat Edaran Direktur Jendral Pajak nomor SE-26/PJ.2/1988 tentang Kriteria WP

Efektif dan WP Non Efektif.

Surat Edaran Direktur Jendral Pajak yang telah beberapa kali mengalami

perubahan dan terakhir nomor SE-89/PJ/2009 tentang Tata Cara

Penanganan Wajib Pajak Non Efektif.

Umi Narimawati. 2010.Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

hlm.41-89.

Undang-undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata

Cara Perpajakan.

Waluyo L.2008.

Teknik dan Metode Dasar dalam Mikrobiologi

. Universitas

Muhammadiyah .Malang :Malang Press.hlm.23.

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1. Kajian Pustaka

Pada kajian pustaka akan dibahas beberapa pengertian mengenai pajak, sumber

daya manusia, wajib pajak dan tunggakan pajak.

2.1.1.

Pajak

2.1.1.1.

Pengertian Pajak

Didalam melaksanakan pembangunan nasional sebagai pengamalan dari

pancasila yang bertujuan untuk meningkatkan kemakmuran dan kesejahteraan

rakyat dan oleh karena itu pula dikelola untuk meningkatkan peran serta

masyarakat sesuai dengan kemampuannya, maka untuk mewujudkan tujuan dalam

melaksanakan dan meningkatkan pembangunan nasional, salah satu sumber

penerimaan negara yang sangat menunjang untuk kemakmuran dan kesejahteraan

rakyat.

Menurut Prof. Dr. P.J.A Adriani yang telah diterjemahkan oleh R. Santoso

B

rotodiharjo dalam buku “Pengantar Ilmu Hukum Pajak”

(2003:2)

mengemukakan bahwa:

“

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak

mendapat prestasi kembali, yang langsung ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan

dengan tugas Negara untuk menyelenggarakan pemerintahan.

“

“Pajak adalah iuran rakyat kepada kas negara berasarkan undang

-undang

(yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjuk. Dan yang dugunakan untuk

membayar pe

ngeluaran umum.”

Pengertian yang lain dari pajak di kemuakan oleh Djajadiningrat dalam

Judisseno (2002):

“Pajak sebagai suatu kewajiban untuk menyerahkan sebagian kekayaan

kepada negara disebabkan oleh suatu keadaan, kejadian dan perbuatan

yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman,

menurut peraturan-peraturan yang ditetapkan pemerintah, serta dapat

dipaksakan, tetapi tidak ada jasa balik dari negara secara langsung untuk

memelihara kesejahteraan umum.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa pajak adalah

iuran wajib yang dibayarkan kepada negara berdasarkan undang-undang. Hal

tersebut bersifat memaksa. Dengan tidak mendapatkan timbal balik secara

langsung demi mensejahterakan rakyat dalam pembangunan negara.

2.1.1.2. Fungsi Pajak

Sebagaimana dari pembahasan mengenai pajak diatas terdapat dua fungsi

pajak yaitu:

1.

Fungsi Penerimaan (

Budgeter

)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan

pengeluaran-pengeluaran pemerintah. Contoh: Dimasukannya pajak dalam APBN

sebagai penerimaan dalam Negeri.

2.

Fungsi Mengatur (

Regulerend

)

12

terhadap minuman keras dan terhadap barang mewah pula, sehingga

penggunaanya dapat ditekan dan dibatasi.

2.1.1.3.

Jenis-Jenis Pajak

Dalam hukum pajak terdapat pembagian jenis-jenis pajak yang dibagi

dalam berbagai kelompok pajak. Pengelompokan jenis pajak dapat dibagi atas:

1.

Berdasarkan Golongan

Pajak dapat dikelompokan menjadi dua yaitu:

a.

Pajak langsung adalah pajak yang harus dipikul atau ditanggung sendiri

oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada

orang lain atau pihak lain.

Contoh: Pajak Penghasilan (PPh) yang harus dibayar atau ditanggung

oleh pihak-pihak tertentu yang memperoleh penghasilan tersebut.

b.

Pajak tidak langsung adalah pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak

tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau

perbuatan yang menyebabkan terutangnya pajak , misalnya terjadi

penyerahan barang atau jasa.

2.

Berdasarkan Sifatnya

Pembagian pajak menurut sifatnya dimaksudkan pembedaan dan

pembagiannya berdasarkan ciri

–

ciri prinsip:

a.

Pajak Subjektif adalah yang pengenaanya memerhatikan keadaan

pribadi wajib pajak atau pengenaan pajak yang memerhatikan keadaan

subjeknya.

Contoh: dalam PPh terdapat subjek pajak (wajib pajak) dan harus

memerhatikan keadaan pribadu wajib pajak (status perkawinan,

banyaknya tanggungan, dan lainnya), hal ini selanjutnya digunakan

untuk menentukan besarnya penghasilan yang tidak kena pajak.

b.

Pajak Objektif adalah pajak yang pengenaannya memerhatikan

objeknya baik berupa denda, keadaan, perbuatan, atau peristiwa yang

mengakibatkan

timbulnya

kewajiban

membayar

pajak,

tanpa

memerhatikan keadaan subjek pajak maupun tempat tinggal.

Contoh: Pajak Pertambahan Nilai (PPN) Pajak Penjualan atas Barang

Mewah (PPnBM) serta Pajak Bumi dan Bangunan (PBB).

3.

Berdasarkam Pemungutannya

Pajak dapat dikelompokan menjadi dua yaitu:

14

Contoh: PPh, PPN, PPnBM, serta Bea Perolehan Hak katas Tanah dan

Bangunan (BPHTB).

b.

Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah baik

daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak

kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah

masing-masing.

Contoh: Pajak Provinsi yaitu pajak kendaraan bermotor dan pajak

pengambilan dan pemanfaatan air bawah tanah dan air permukaan,

sedangkan Pajak Kabupaten/Kota yaitu pajak hotel, pajak restoran,

pajak hiburan, pajak reklame, parkir dan lainnya.

2.1.1.4. Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Siti Resmi (2009:10), yaitu:

1.

Official Assesment System

adalah suatu sistem pemungutan pajak yang

memberi kewenangan pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang oleh Wajib Pajak. Ciri-cirinya:

a.

Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

b.

Wajib Pajak bersifat pasif.

c.

Utang pajak timbul setelah dikeluarkannya surat ketetapan pajak oleh

fiskus.

a.

Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib

Pajak sendiri.

b.

Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang.

c.

Fiskus tidak ikut campur dan hanya mengawasi.

3.

With Holding System

adalah suatu sistem pemungutan pajak yang

memberikan wewenang kepada pihak ketiga (bukan fiskus dan bukan

Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang

terutang menurut Wajib Pajak. Ciri-cirinya:

Wewenang menentukan besarnya pajak yang terutang ada pada pihak

ketiga, pihak selain fiskus dan Wajib Pajak.

2.1.2.

Sumber Daya Manusia

2.1.2.1.

Pengertian Sumber Daya Manusia

Menurut Nawawi (2001) pengertian Sumber daya manusia yaitu:

“

Sumber daya manusia adalah manusia yang bekerja dilingkungan suatu

organisasi (disebut juga personil, tenaga kerja, pekerja atau karyawan).

”

Hasibuan (2003:244) Pengertian Sumber Daya Manusia adalah

“K

emampuan terpadu dari daya pikir dan daya fisik yang dimiliki

individu.

Pelaku

dan

sifatnya

dilakukan

oleh

keturunan

dan

lingkungannya, sedangkan prestasi kerjanya dimotivasi oleh keinginan

untuk memenuhi kepuasannya.

”

16

“

SDM adalah rancangan sistem-sistem formal dalam sebuah organisasi

untuk memastikan penggunaan bakat manusia secara efektif dan efisien

guna mencapai tujuan organisasi.

”

Berdasarkan dari pengertian diatas dapat disimpulkan bahwa sumber daya

manusai adalah manusia yang bekerja untuk suatu organisasi sehingga tujuan

organisasi tersebut dapat tercapai. Bisa juga diartikan sebagai bakat manusia yang

mampu dibidangnya. Maka sumber daya manusia sangat dibutuhkan oleh suatu

organisasi.

2.1.2.2.

Indikator Sumber Daya Manusia

Jumlah SDM seksi penagihan yang tidak signifikan sebagai indikator dari

sumber daya manusia diperoleh dari data pada KPP Bandung Bojonagara.

2.1.3.

Wajib Pajak

2.1.3.1

Pengertian Wajib Pajak

Berikut ini merupakan definisi mengenai Wajib Pajak menurut beberapa

sumber, yaitu:

Waluyo (2008:23) menjelaskan bahwa:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak,

dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan

sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

”

Siti Resmi (2008:19) menjelaskan bahwa:

“Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan, termasuk pemungut pajak atau

pemotong pajak tertentu.

”

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

”

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa wajib

pajak ini terdiri dari dua jenis yaitu wajib pajak Orang Pribadi dan wajib pajak

Badan yang memiliki hak dan kewajiban perpajakan.

Sudah banyak diketahui, banyak wajib pajak terdaftar yang tidak

memenuhi kewajiban perpajakannya. Oleh karena itu terdapat beberapa istilah

Wajib Pajak Efektif dan Wajib Pajak Non Efektif. Menurut Surat Edaran Direktur

Jendral Pajak nomor SE-26/PJ.2/1988 tentang Kriteria WP Efektif dan WP Non

Efektif, pengertian Wajib Pajak Efektif adalah wajib pajak yang memenuhi

kewajiban perpajakannya dengan memenuhi kewajiban menyampaikan Surat

Pemberitahuan (SPT) Masa dan atau Tahunan sebagaimana mestinya. Sedangkan,

Wajib Pajak Non Efektif adalah Wajib Pajak yang tidak memenuhi kewajiban

perpajakannya.

Menurut Surat Edaran Direktur Jendral Pajak yang telah beberapa kali

mengalami perubahan dan terakhir nomor SE-89/PJ/2009 tentang Tata Cara

Penanganan Wajib Pajak Non Efektif apabila memenuhi salah satu kriteria

sebagai berikut:

1.

Selama 3 (tiga) tahun berturut-turut tidak pernah melakukan pemenuhan

kewajiban perpajakan baik berupa pembayaran pajak maupun

penyampaian SPT Masa dan/atau SPT Tahunan.

18

3.

Wajib Pajak orang pribadi yang telah meninggal dunia tetapi belum

diterima pemberitahuan tertulis secara resmi dari ahli warisnya atau belum

mengajukan penghapusan NPWP.

4.

Secara nyata tidak menunjukan adanya kegiatan usaha.

5.

Wajib Pajak badan yang telah bubar tetapi belum ada Akta

Pembubarannya atau belum ada penyelesaian likuidasi (bagi badan yang

sudah mendapat pengesahan dari instansi yang berwenang).

6.

Wajib Pajak orang pribadi yang bertempat tinggal atau berada atau bekerja

di luar negeri lebih dari 183 dalam jangka waktu 12 (dua belas) bulan.

Wajib Pajak Non Efektif dapat pula berubah status menjadi Wajib Pajak

Efektif apabila:

1.

Menyampaikan SPT masa atau SPT tahunan;

2.

Melakukan pembayaran pajak;

3.

Diketahui adanya kegiatan usaha dari wajib pajak;

4.

Diketahui alamat WP; atau

5.

Mengajukan permohonan untuk diaktifkan kembali.

2.1.3.2. Kewajiban dan Hak Wajib Pajak

Mardiasmo (2002:37-38) mengungkapkan mengenai kewajiban dan hak

wajib pajak sebagai berikut:

1)

Kewajiban Wajib Pajak

1.

Mendaftarakan diri untuk mendapatkan NPWP.

3.

Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukan ke

Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan.

4.

Menyelenggarakan pembukuan/pencatatan.

5.

Jika diperiksa wajib pajak:

a.

Memperlihatkan dana tau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan usaha,

pekerjaan bebas wajib pajak, atau objek yang terutang pajak.

b.

Memberikan kesempatan untuk memasuki tempat atau ruangan

yang dipandang perlu dan memberi bantuan guna kelancaran

pemeriksaan.

6.

Apabila dalam waktu mengungkapkan pembukuan, pencatatan, atau

dokumen serta keterangan yang diminta, wajib pajak terikat oleh suatu

kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan

itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

2)

Hak-hak Wajib Pajak

1.

Mengajukan surat keberatan.

2.

Menerima tanda bukti pemasukan SPT.

3.

Melakukan pembetulan SPT yang telah dimasukan.

4.

Mengajukan permohonan penundaan pemasukan SPT.

20

6.

Mengajukan permohonan perhitungan pajak yang dikenakan dalam

surat ketetapan pajak.

7.

Meminta pengembalian kelebihan pembayaran pajak.

8.

Mengajukan permohonan penghapusan dan pengurangan sanksi, serta

pembetulan surat ketetapan pajak yang salah.

9.

Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya.

10.

Apabila wajib pajak dipotong oleh pemberi kerja, wajib pajak berhak

meminta bukti pemotongan PPh pasal 21 kepada pemotong pajak,

mengajukan surat keberatan dan permohonan pajak.

2.1.3.3. Indikator Wajib Pajak

Jumlah wajib pajak sebagai indikator dari wajib pajak diperoleh dari data

pada KPP Bandung Bojonagara.

2.1.4.

Tunggakan Pajak

2.1.4.1 Pengertian Tunggakan Pajak

Pengertian tunggakan pajak menurut Panca Kurniawan dan Bagus

Pamungkas (2006:1) menyatakan bahwa :

“Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk sanksi

administrasi berupa bunga, denda atau kenaikan yang tercantum dalam

Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan

peraturan perundang-

undangan perpajakan.”

Pengertian tunggakan pajak menurut Erly Suandy (2000:84)

sebagai berikut:

Pengertian tunggakan pajak menurut Siti Resmi (2007:40) sebagai

berikut:

“Tunggakan pajak adalah jumlah piutang pajak yang belum lunas sejak

dikeluarkannya ketetapan pajak, dan jumlah piutang pajak yang belum

lunas yang sebelumnya dalam masa tagihan pajak, Surat Ketetapan Pajak

Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat

Keputusan Pembetulan dan Putusan Banding.

”

Berdasarkan dari pengertian diatas dapat disimpulkan bahwa tunggakan

pajak adalah jumlah piutang pajak yang masih harus dibayar berupa sanksi

administrasi baik denda maupun bunga, sejak penerbitan surat ketetapan pajak.

Dikarenakan tunggakan pajak yang belum lunas dari tahun ke tahun tidak

berkurang bahkan cenderung terus mengalami peningkatan, maka perlu dilakukan

tindakan antisipasi dengan penagihan pajak agar penunggak pajak melunasi

tunggakan pajaknya. Salah satu diantaranya yakni dengan melakukan penagihan

aktif menggunakan Surat Paksa. Menurut Mardiasmo (2009:121) mengenai

pengertian surat paksa adalah

“S

urat perintah membayar hutang pajak dan biaya penagihan pajak. Surat

paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama

dengan putusan pengadilan yang telah

mempunyai kekuatan hokum tetap.”

Menurut Dirjen Pajak (2009:19), menjelaskan mengenai pelaksaan

penagihan dengan surat paksa:

“Apabila atas jumlah pajak yang masih harus

dibayar, yang berdasarkan

Surat Tagihan Pajak Kurang Bayar, serta Surat Ketetapan Pajak Kurang

Bayar Tambahan, dan Surata Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding serta Putusan Peninjauan Kembali yang

menyebabkan jumlah pajak yang masih harus dibayar bertambah, yang

tidak dibayar oleh Penanggung Pajak sesuai dengan jangka waktu

pelunasan, dilaksanakan penagihan pajak dengan Surat Paksa.

22

penundaan pembayaran, atau Wajib Pajak tidak memenuhi angsuran

pembayaran pajak, penagihannya dilaksanakan dengan surat paksa sesuai

dengan ketentuan peraturan perundang-

undangan perpajakan.”

Berdasarkan penjelasan tersebut maka wajib pajak yang memiliki utang

pajak dan tidak juga melaksanakan pembayaran utang tersebut maka dilakukan

penagihan pajak melalui Surat Paksa.

2.1.4.2. Indikator Tunggakan Pajak

Indikator tunggakan pajak menurut Diaz Priantara (2012:135), yaitu

Jumlah tunggakan pajak. Jumlah utang pajak termasuk sanksi administrasi

berupa bunga yang belum dilunasi oleh wajib pajak.

2.2.

Kerangka Pemikiran

2.2.1.

Tunggakan Pajak dipengaruhi oleh Sumber Daya Manusia

Tunggakan Pajak dipengaruhi oleh kuantitas Sumber Daya Manusia seksi

penagihan berikut dalam teori menurut Kristiadi (2002:167) yang dicantumkan

pada penelitian Azman dan Lena (2013) menyatakan bahwa kondisi keterbatasan

sumber daya manusia dan sarana prasarana berdampak pada tindakan penagihan

berkaitan dengan tunggakan pajak yang masih harus ditagih. Sumber daya

manusia merupakan salah satu faktor penting dalam administrasi perpajakan.

Operasionalisasi kegiatan pemajakan mulai dari tahap perencanaan, penagihan,

penyetoran dan pembukuan atau pelaporan sangat dipengaruhi oleh aparatur yang

mengelola bidang perpajakan. Menurut

Gunadi (2004:116-117) dalam teori yang

dipaparkan pada penelitian Rudi dan Charoline (2013) bahwa peningkatan frekuensi

tunggakan pajak. Jika tidak ada pembinaan serta kesinambungan antara hak dan

kewajiaban wajib pajak dan aparatur pajak, maka akan menghasilkan suatu ketetapan

yang pada akhirnya hanya akan menambahkan jumlah pajak yang sulit untuk

dicairkan.

Sehingga semakin minim frekuensi kuantitas SDM aparat tunggakan

pajak akan mengalami peningkatan.

Kemudian dari hasil penelitian terdahulu Novialia (2012) bahwa

penagihan pajak yang dilakukan tidak efektif dan dalam hal kontribusi dari tindak

penagihan yang dilakukan aparat, penagihan pajak sedang dalam memberikan

kontribusi bagi penerimaan dari pembayaran tunggakan pajak. Adapun penelitian

Helen (2013) berjudul

“

Analisis Faktor-Faktor yang mempengaruhi Tunggakan

Pajak Pada Kantor Pelayanan Pajak Pratama Pon

tianak”

melalui kesimpulan

penelitiannya yaitu menyimpulkan bahwa faktor-faktor yang mempengaruhi

tunggakan pajak pada Kantor Pelayanan Pajak Pratama Pontianak antara lain

faktor internal, yaitu kualitas dan kuantitas sumber daya manusia pada seksi

penagihan. Selli (2013) hasil penelitiannya menunjukan bahwa daya tanggap

petugas dan sanksi hukum sebesar 33.93%, kualitas SDM 22.32% berkontribusi

besar terhadap efektifitas penerimaan PAD sedangkan kuantitas SDM

berkontribusi kecil 3.63% terhadap efektifitas penerimaan PAD. Sedangkan

kesimpulan dari penelitian Dionisius (2014) adalah besarnya tunggakan pajak

kendaraan bermotor yang terjadi setiap tahunnya memiliki pengaruh dalam

penerimaan Pendapatan Asli Daerah.

24

Gambar 2.1 Kerangka Pemikiran SDMP ke TP

2.2.2.

Tunggakan Pajak dipengaruhi oleh Jumlah Wajib Pajak

Tunggakan pajak dipengaruhi oleh jumlah wajib pajak menurut teori dari

Adrian (2011:222) bahwa tunggakan pajak/utang pajak harus dipenuhi oleh

beberapa unsur yakni

tax base

atau dasar pengenaan pajak,

tax rate

atau jumlah

tarif pajaknya, dan

tax payers

atau jumlah wajib pajak. Adapun menurut Edi

(2013:185) sejumlah wajib pajak tidak banyak mengetahui atau bahkan kurang

kepedulian terhadap tunggakan pajaknya. Dapat disimpulkan secara logika

semakin bertambah jumlah wajib pajak yang tidak sadar akan kewajibannya maka

tunggakan pun akan meningkat. Sedangkan tunggakan pajak dapat terpenuhi oleh

beberapa faktor penting salah satunya jumlah wajib pajak.

Terdapat beberapa penelitian terdahulu memberi hasil kesimpulan

mengenail jumlah wajib pajak terhadap tunggakan pajak yaitu Vinelia (2007)

dengan judul penelitian “Analisis

faktor-faktor yang mempengaruhi tunggakan

pajak di Sumatera Utara”

disimpulkan bahwa penelitian ini menunjukan

pertumbuhan ekonomi Sumatera Utara, jumlah wajib pajak, tingkat inflasi, dan

kondisi ekonomi secara serempak berpengaruh signifikan terhadap peningkatan

tunggakan pajak di Sumatera Utara. Kemudian penelitian dari Sulaiman (2011)

Penelitian ini menunjukkan bahwa Pertumbuhan Ekonomi, Tingkat Inflasi dan

Sumber Daya Manusia

(SDMP)

Jumlah Wajib Pajak secara simultan atau bersama-sama berpengaruh tidak

signifikan terhadap jumlah tunggakan pajak dan secara parsial baik Jumlah Wajib

Pajak, Pertumbuhan Ekonomi dan Tingkat Inflasi juga berpengaruh tidak

signifikan terhadap jumlah tunggakan pajak

[image:29.595.122.509.317.366.2]Berdasarkan penelitian terdahulu dan teori yang ada maka dapat

disimpulkan bahwa Tunggakan Pajak dipengaruhi oleh Jumlah Wajib Pajak.

Gambar 2.2 Kerangka Pemikiran JWP ke TP

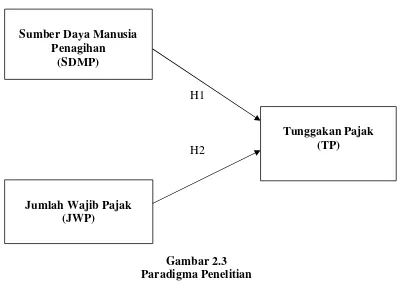

Dilihat dari kerangka pemikiran gambar berikut menyajikan Paradigma

Penelitian teoritis untuk pengembangan hipotesis pada penelitian ini. Metode

penelitian menggunakan persamaan. Persamaan pertama pemahaman mengenai

Tunggakan Pajak dipengaruhi oleh kuantitas Sumber Daya Manusia seksi

penagihan. Kemudian, pada persamaan Tunggakan Pajak dipengaruhi oleh Jumlah

Wajib Pajak. Pada bagian ini akan ditampilkan gambar paradigma penelitian yang

akan ditunjukan pada gambar berikut:

Jumlah Wajib Pajak

(JWP)

26

H1

H2

[image:30.595.115.512.108.406.2]

Gambar 2.3

Paradigma Penelitian

2.3.

Hipotesis Penelitian

Menurut Sugiyono (2010:96),

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan. Dikatakan sementara karena jawaban yang

diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada

fakta fakta empiris yang diper

oleh melalui pengumpulan data.”

Berdasarkan tujuan penelitian yang dideduksi melalui kerangka pemikiran

yang ada pada paradigma maka hipotesis penelitian yang dideduksi sebagai

berikut:

H1:

Tunggakan Pajak dipengaruhi oleh kuantitas Sumber Daya Manusia seksi

penagihan

H2:

Tunggakan Pajak dipengaruhi oleh Jumlah Wajib Pajak

Sumber Daya Manusia

Penagihan

(SDMP)

Jumlah Wajib Pajak

(JWP)

(In KPP Pratama Bandung Bojonagara Period 2010-2015)

Oleh: Kenny Nurasriani

Fakultas Ekonomi dan Bisnis, Program Studi Akuntansi Universiatas Komputer Indonesia

Email: kenny_nurasriani@yahoo.com

ABSTRACT

In 2016 the shortage of human resources occur in the billing section on KPP Bandung Bojonagara which should have been when the number of employees increases, the tax arrears will be reduced. This causes the billing system as the bailiff and others experiencing difficulties in collection of tax arrears. In 2015, taxpayers with more than 15,000 the number of taxpayers in arrears to hundreds of million rupiah exceed the number of taxpayers. Thus, the amount of tax arrears in the tax offices which should increase if the number of taxpayers increased the amount of arrears will be reduced. The purpose of this study to analyze the Tax Arrears quantity determined by the Human Resources Development Section Billing and Tax Payers in KPP Pratama Bandung Bojonagara Period 2010-2015.

The research method in this research is descriptive and verification method with quantitative approach. To determine the tax arrears were determined by the Human Resources Development Section Quantity Billing and Tax Payers testing data using Multiple Linear Regression, Classical Assumption Test and t test on hypothesis testing.

These results indicate that the tax arrears are not influenced by the quantity of human resources billing section. Meanwhile, tax arrears influenced by the number of taxpayers.

I. PENDAHULUAN

1. Latar Belakang Penelitian

Pajak merupakan salah satu instrumen kebijakan fiskal yang dinamis, penerapannya harus senantiasa mengikuti dinamika perekonomian, baik domestik maupun internasional (Rosdiana, 2006). Penerimaan pemerintahan meliputi penerimaan pajak, penerimaan yang diperoleh dari hasil penjualan barang dan jasa yang dimiliki dan dihasilkan oleh pemerintah, pinjaman pemerintah, mencetak uang dan sebagainya (Suparmoko, 2000:93). Tidak hanya pajak penjulan barang dan jasa saja, setiap orang yang sudah mempunyai penghasilan akan dikenakan pajak tentunya yang kita kenal dengan Pajak Penghasilan (PPh). Terdapat dua subjek pajak yang menjadi sasaran pengenaan pajak penghasilan yaitu Pajak Penghasilan Orang Pribadi dan Pajak Penghasilan Badan. Kedua hal tersebut lah yang menjadi pusat perhatian bagi setiap kantor pajak dalam menangani urusan pajaknya. Masih banyak lagi jenis pajak yang lain yang harus dilakukan oleh setiap wajib pajak sehingga membantu pemasukan pada keuangan negara. Sesuai falsafah undang-undang perpajakan, membayar pajak bukan hanya merupakan kewajiban, tetapi merupakan hak dari setiap warga negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap pembiayaan negara dan pembangunan nasional (Djoko Slamet, 2009:3).

Pajak memegang peranan yang sangat vital bagi bangsa dan negara. Keberlangsungan dan kemandirian sebuah bangsa ditopang oleh pajak, karena penerimaan pajak menyokong 70% dari total pendapatan APBN (Yoyok Satiotomo, 2016). Kepercayaan yang diberikan oleh pemerintah sesuai dengan sistem perpajakan yang dianut oleh pemerintah yakni sistem self assessment yang berarti sistem pemungutan yang memberi kepercayaan kepada wajib pajak untuk menghitung, melaporkan utang pajaknya yang tertuang dalam Surat Pemberitahuan (SPT) kemudian menyetor kewajiban perpajakannya (Djoko Slamet, 2009:3). Pajak yang dibayar oleh wajib pajak dimaksudkan untuk membantu pemerintah dalam membiayai keperluan penyelenggaraan kenegaraan yakni pembangunan nasional, dimana pelaksanaan pembangunan nasional diatur dalam Undang-Undang Perpajakan untuk tujuan kesejahteraan bangsa dan negara. Akan tetapi, saat ini tidak diherankan lagi banyak pula yang tidak menunaikan kewajiabannya dalam membayar pajak. Realisasi penerimaan pajak yang belum mencapai target sebagai dampaknya. Seiring bertambahnya wajib pajak diindikasi tunggakan pajak pun senantiasa mengikuti dari tahun ke tahun.

Tunggakan Pajak merupakan pajak yang masih harus dibayar. Hal ini sering ditangani oleh setiap kantor pajak. Dari jutaan masyarakat masih banyak yang belum membayar pajaknya. Untuk itu pemerintah akan menertibkannya sehingga penerimaan negara naik (Fuad Rahmany, 2011). Penerimaan negara dari pajak belum sebagaimana diharapkan memang, karena masih besarnya jumlah tunggakan pajak itu sendiri. Ditjen Pajak mencatat total piutang pajak hingga Juni lalu mencapai Rp 72,3 triliun atau meningkat Rp 18,3 triliun dari posisi Desember 2010 yang sebesar Rp 54 triliun. Adapun, nilai piutang pajak yang kedaluwarsa dalam periode yang sama mencapai Rp 4,5 triliun atau naik Rp 2,6 triliun. Piutang pajak dikategorikan kedaluwarsa jika selama lima tahun tidak dapat ditagih (Fuad Rahmany, 2011). Dilihat dari pernyataan tersebut piutang yang tidak dapat tertagih menyebabkan status penerimaan negara belum optimal sampai saat ini. Sehingga fungsi-fungsi yang melekat pada pajak yaitu Budgeter sebagai sumber dana pemerintah untuk pembangunan dan Regulerend sebagai fungsi mengatur kebijakan pemerintah pun akan terhambat.

Diakumulasi, di tahun 2015 ini piutang pajak menyentuh kisaran Rp 821 miliar dan tunggakan pajak daerah sebesar Rp 8 miliar. (Priana Wirasaputra, 2015). Tahun 2016 Direktorat Jenderal Pajak akan mengusung tema law enforcement, dengan kata lain tidak akan memberikan toleransi terhadap ketidakpatuhan perpajakan. Selain itu langkah preventif bisa dilakukan, pemerintah mengancam para penunggak pajak yang tak kunjung membayar, namanya akan diumumkan ke media massa (Agus Martowardojo, 2011). Oleh karena itu, jangan sampai berawal dari menunggak menjadi hukum yang berbicara. Sudah banyak sekali kendala-kendala yang dihadapi dalam mengumpulkan dana dari sistem pemungutan pajak, baik dari pihak wajib pajak maupun dari pemerintah sendiri. Faktor eksternal tidak berdampak signifikan terhadap lambatnya pembahasan APBN-Perubahan (Gunawan 2002). Tetapi bisa juga faktor internal dapat menjadi pengaruh yang lebih banyak terhadap tunggakan pajak. Salah satu yang berpengaruh terhadap tunggakan pajak yaitu dibutuhkan penambahan kuantitas sumber daya manusia pada seksi penagihan yang mengerti dalam bidang perpajakan.

Kurangnya jumlah SDM pada seksi penagihan pada KPP Pratama Bandung Bojonagara menurut Kepala Seksi Penagihan di KPP Pratama Bandung Bojonagara yaitu bahwa di bagian penagihan hanya ada 4 orang pegawai dan mengaku sulit untuk memeriksa semua wajib pajak yang ada di KPP Pratama Bandung Bojonagara (Wiryawan, 2016). Tidak hanya di KPP Pratama Bandung Bojonagara saja Direktorat Jenderal Pajak (DJP) Kementerian Keuangan (Kemenkeu) mengaku sulit untuk memeriksa semua wajib pajak yang ada di Indonesia. Penyebab utamanya adalah kurangnya jumlah tenaga pegawai pajak dibandingkan dengan wajib pajak yang ada (Edi Slamet Irianto, 2016). Jumlah dan kinerja yang baik dan memadai dari sumber daya manusia yang ada pada seksi penagihan diusahakan dapat memperlihatkan kualitasnya dalam melakukan penagihan terutama kepada para penunggak pajak. Penagihan pajak dilakukan berdasarkan utang pajak yang belum dibayar (tunggakan pajak) yang tercantum dalam ketetapan pajak (Gunadi, 2011). Tindakan selanjutnya akan dikeluarkan surat paksa dan teguran yang akan disampaikan kepada wajib pajak jika tidak ada respon oleh wajib pajak mengenai STP, SKPKB dan SKPKBT. Jika wajib pajak masih menghindar maka akan dilakukan penyitaan dan lain lain untuk jaminan atas tunggakannya tersebut. Profesionalisme perlu dibutuhkan dalam menangani hal ini. Jika sedikit saja mereka lalai dalam melaksanakan tugasnya maka penunggak pajak bisa seenaknya untuk terus menghiraukan tunggakan pajaknya. Selain wajib pajak harus membayar tunggakannya, wajib pajak juga harus membayar biaya penagihannya. Selanjutnya terdapat faktor eksternal yang mempengaruhi tunggakan pajak yaitu peningkatan jumlah wajib pajak.

Jumlah Wajib Pajak yang terdaftar pada kantor pelayanan pajak akan semakin bertambah jumlahnya. Mungkin memang terlihat sempurna jika jumlah wajib pajak semakin meningkat dari memiliki NPWP sampai melaporkan SPT. Akan tetapi, hal itu tidak menjamin tunggakan pajak akan menurun. Dikhawatirkan semakin banyak jumlah wajib pajak maka semakin besar kemungkinan wajib pajak yang menunggak. Potensi dan pertumbuhan penerimaan pajak penghasilan (PPh) selama dasawarsa 1990-2000 diantaranya dipengaruhi baik secara langsung maupun tidak langsung oleh faktor-faktor Produk Domestik Bruto dan Jumlah Wajib Pajak yang meningkat (Nasution, 2003). Jadi tidak hanya tunggakan pajak saja yang di pengaruhi oleh jumlah wajib pajak tetapi penerimaan pajak di kantor pelayanan pajak pun dapat dipengaruhi oleh jumlah wajib pajaknya.

pajak dapat terus meningkat dan bertambah. Jangan sampai hambatan tersebut menjadi hambatan yang rutin atau dikatakan terbiasa untuk menunggak. Pengaruh kuantitas SDM dan peningkatan jumlah wajib pajak sangat dibutuhkan dikarenakan masih belum optimal dan semakin menjadi kendala. Jika tunggakan pajak dapat diatasi maka sudah pasti penerimaan negara akan sesuai target juga stabil dan kesejahteraan masyarakat pun menjadi terjamin.

2. Rumusan Masalah

Dalam penelitian ini adapun rumusan masalahnya yaitu:

1) Seberapa besar Tunggakan Pajak dipengaruhi oleh kuantitas Sumber Daya Manusia seksi penagihan. 2) Seberapa besar Tunggakan Pajak dipengaruhi oleh Jumlah Wajib Pajak.

3. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh penulis adalah sebagai berikut:

1) Untuk mengetahui dan mengkaji besarnya Tunggakan Pajak yang dipengaruhi oleh kuantitas Sumber Daya Manusia seksi penagihan. 2) Untuk mengetahui dan mengkaji besarnya Tunggakan Pajak dipengaruhi oleh Jumlah Wajib Pajak.

4. Kegunaan Penelitian

1) Kegunaan Praktis

Dari hasil penelitian ini diharapkan dapat memecahkan masalah yang terjadi dan dapat mengambil kebijakan yang efektif dalam masalah tunggakan pajak pada wajib pajak yang masih tinggi maupun masalah pada sumber daya manusia pada seksi penagihan dan jumlah wajib pajaknya di KPP Bandung Bojonagara. Berdasarkan teori yang dibangun dari bukti empiris yang dihasilkan, maka fenomena pada tunggakan pajak dapat diperbaiki dengan meningkatkan kuantitas sumber daya manusia seksi penagihan dan menangani kenaikan jumlah wajib pajaknya.

2) Kegunaan Akademis

Dari hasil penelitian ini bahwa sebagai pembuktian kembali dari teori-teori dan penelitian terdahulu yang diharapkan dapat menjadi pengembangan ilmu menambah wawasan bagi penelitian selanjutnya dibidang penagihan pajak dalam hal tingginya tunggakan pajak, dimana akan menunjukan bahwa untuk mengurangi tunggakan pajak yang terjadi setiap tahun dibutuhkan pengaruh kuantitas sumber daya manusia seksi penagihan dan jumlah wajib pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

1. Kajian Pustaka

a. Pajak

menyerahkan sebagian kekayaan kepada negara disebabkan oleh suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang ditetapkan pemerintah, serta dapat dipaksakan, tetapi tidak ada jasa balik dari negara secara langsung untuk memelihara kesejahteraan umum.

b. Sumber Daya Manusia

Menurut Nawawi (2001) pengertian Sumber daya manusia adalah manusia yang bekerja dilingkungan suatu organisasi (disebut juga personil, tenaga kerja, pekerja atau karyawan).

Hasibuan (2003:244) Pengertian Sumber Daya Manusia adalah Kemampuan terpadu dari daya pikir dan daya fisik yang dimiliki individu. Pelaku dan sifatnya dilakukan oleh keturunan dan lingkungannya, sedangkan prestasi kerjanya dimotivasi oleh keinginan untuk memenuhi kepuasannya.

Adapun pengertian Sumber Daya Manusia menurut Mathis dan Jackson (2006:3) adalah rancangan sistem-sistem formal dalam sebuah organisasi untuk memastikan penggunaan bakat manusia secara efektif dan efisien guna mencapai tujuan organisasi.

c. Wajib Pajak

Waluyo (2008:23) menjelaskan bahwa Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Siti Resmi (2008:19) menjelaskan bahwa Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

Undang-undang No. 28 Tahun 2007 menjelaskan bahwa Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

d. Tunggakan Pajak

Pengertian tunggakan pajak menurut Panca Kurniawan dan Bagus Pamungkas (2006:1) Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Pengertian tunggakan pajak menurut Erly Suandy (2000:84) Tunggakan pajak adalah pajak yang harus dibayar pada suatu saat, dalam masa pajak, dalam tahun pajak atau dalam bagian tahun pajak menurut ketentuan peraturan perundang-undangan perpajakan.

2. Kerangka Pemikiran

a. Tunggakan Pajak dipengaruhi oleh Sumber Daya Manusia

Tunggakan Pajak dipengaruhi oleh kuantitas Sumber Daya Manusia seksi penagihan berikut dalam teori menurut Kristiadi (2002:167) yang dicantumkan pada penelitian Azman dan Lena (2013) menyatakan bahwa kondisi keterbatasan sumber daya manusia dan sarana prasarana berdampak pada tindakan penagihan berkaitan dengan tunggakan pajak yang masih harus ditagih. Sumber daya manusia merupakan salah satu faktor penting dalam administrasi perpajakan. Operasionalisasi kegiatan pemajakan mulai dari tahap perencanaan, penagihan, penyetoran dan pembukuan atau pelaporan sangat dipengaruhi oleh aparatur yang mengelola bidang perpajakan.

Menurut Gunadi (2004:116-117) dalam teori yang dipaparkan pada penelitian Rudi dan Charoline (2013) bahwa peningkatan frekuensi dan mutu penagihan pajak lebih diperlukan mengingat semakin besarnya jumlah tunggakan pajak. Jika tidak ada pembinaan serta kesinambungan antara hak dan kewajiaban wajib pajak dan aparatur pajak, maka akan menghasilkan suatu ketetapan yang pada akhirnya hanya akan menambahkan jumlah pajak yang sulit untuk dicairkan. Sehingga semakin minim frekuensi kuantitas SDM aparat tunggakan pajak akan mengalami peningkatan.

Kemudian dari hasil penelitian terdahulu Novialia (2012) bahwa penagihan pajak yang dilakukan tidak efektif dan dalam hal kontribusi dari tindak penagihan yang dilakukan aparat, penagihan pajak sedang dalam memberikan kontribusi bagi penerimaan dari pembayaran tunggakan pajak.

Adapun penelitian Helen (2013) berjudul “Analisis Faktor-Faktor yang mempengaruhi Tunggakan Pajak Pada Kantor Pelayanan Pajak Pratama Pontianak” melalui kesimpulan penelitiannya yaitu menyimpulkan bahwa faktor-faktor yang mempengaruhi tunggakan pajak pada Kantor Pelayanan Pajak Pratama Pontianak antara lain faktor internal, yaitu kualitas dan kuantitas sumber daya manusia pada seksi penagihan.

Selli (2013) hasil penelitiannya menunjukan bahwa daya tanggap petugas dan sanksi hukum sebesar 33.93%, kualitas SDM 22.32% berkontribusi besar terhadap efektifitas penerimaan PAD sedangkan kuantitas SDM berkontribusi kecil 3.63% terhadap efektifitas penerimaan PAD. Sedangkan kesimpulan dari penelitian Dionisius (2014) adalah besarnya tunggakan pajak kendaraan bermotor yang terjadi setiap tahunnya memiliki pengaruh dalam penerimaan Pendapatan Asli Daerah.

b. Tunggakan Pajak dipengaruhi oleh Jumlah Wajib Pajak

Tunggakan pajak dipengaruhi oleh jumlah wajib pajak menurut teori dari Adrian (2011:222) bahwa tunggakan pajak/utang pajak harus dipenuhi oleh beberapa unsur yakni tax base atau dasar pengenaan pajak, tax rate atau jumlah tarif pajaknya, dan tax payers atau jumlah wajib pajak.

Adapun menurut Edi (2013:185) sejumlah wajib pajak tidak banyak mengetahui atau bahkan kurang kepedulian terhadap tunggakan pajaknya. Dapat disimpulkan secara logika semakin bertambah jumlah wajib pajak yang tidak sadar akan kewajibannya maka tunggakan pun akan meningkat. Sedangkan tunggakan pajak dapat terpenuhi oleh beberapa faktor penting salah satunya jumlah wajib pajak.

Terdapat beberapa penelitian terdahulu memberi hasil kesimpulan mengenail jumlah wajib pajak terhadap tunggakan pajak yaitu Vinelia (2007) dengan judul penelitian “Analisis faktor-faktor yang mempengaruhi tunggakan pajak di Sumatera Utara” disimpulkan bahwa penelitian ini menunjukan pertumbuhan ekonomi Sumatera Utara, jumlah wajib pajak, tingkat inflasi, dan kondisi ekonomi secara serempak berpengaruh signifikan terhadap peningkatan tunggakan pajak di Sumatera Utara.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif dengan pendekatan kuantitatif, karena penelitian ini ditujukan untuk menggambarkan dengan jelas bagaimana Tunggakan Pajak dipengaruhi oleh kuantitas Sumber Daya Manusia seksi penagihan dan Jumlah Wajib Pajak di KPP Pratama Bandung Bojonagara 2010-2015.

Objek penelitian dalam penelitian ini adalah kuantitas SDM Seksi Penagihan, Jumlah wajib pajak dan Tunggakan Pajak pada KPP Pratama Bandung Bojonagara. Unit analisis dan unit obeservasi menjadi sangat penting dalam sebuah penelitian. Hal ini berhubungan dengan tempat penelitian dan bagian penelitian pada unit analisis. Unit analisis dalam penelitian ini adalah KPP Pratama Bandung Bojonagara.

2. Operasionalisasi Variabel

a. Variabel bebas (Independent Variable)

Variabel bebas merupakan variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Dalam penelitian ini yang menjadi variabel bebas adalah pengaruh kuantitas Sumber Daya Manusia seksi penagihan (X1) dan Jumlah Wajib Pajak (X2) dengan jumlah SDM seksi penagihan dan jumlah wajib pajak sebagai indikator dari masing-masing variabel bebas.

b. Variabel terikat (Dependent Variable)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Dalam penelitian ini yang menjadi variabel terikat adalah Tunggakan Pajak (Y) dengan jumlah tunggakan pajak yang menjadi indikatornya.

3. Sumber Data dan Teknik Pengumpulan Data

a. Sumber Data

Adapun sumber data yang dipakai dalam penelitian ini yaitu Data Sekunder diartikan sebagai berikut menurut Sugiyono (2003) Data Sekunder adalah data yang diperoleh dari pihak lain seperti artikel, literature, buku-buku, karya tulis lainnya dan termasuk data yang telah diolah lebih lanjut dan disajikan kedalam bentuk tabel serta data-data dari perusahaan.

Data-data diperoleh dari KPP Pratama Bandung Bojonagara yang menjadi referensi penelitian ini. Tujuannya untuk menemukan solusi dari setiap permasalahan yang ada setiap tahunnya.

b. Teknik Pengumpulan Data

Teknik pengumpulan data langkah yang paling strategis dalam penelitian, karena tujuan uatama dari penelitian ini adalah mendapatkan data. Untuk menunjang hasil penelitian, maka penulis melakukan pengumpulan data yang diperlukan dengan cara sebagai berikut:

1) Survei

2) Dokumentasi

Bersamaan dengan survey tersebut pengumpulan data yang dibutuhkan atau dengan cara mencatat data-data yang berhubungan dengan masalah yang akan diteliti berdasarkan data yang dimiliki instansi.

4. Populasi

Menurut Sugiyono (2009:80) tentang pengertian populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan.

Ukuran populasi ada dua:

1. Populasi terhingga (finite population), yaitu ukuran populasi yang berapa pun besarnya tetapi masih bisa dihitung (cauntable). Data populasi pegawai pada KPP Pratama Bandung Bojonagara,

2. Populasi tak terhingga (infinite population), yaitu ukuran populasi yang sudah sedemikian besarnya sehingga sudah tidak bisa dihitung (uncountable). Data populasi wajib pajak KPP Pratama Bandung Bojonagara.

5. Penarikan Sampel

Menurut Sugiyono (2009:81) tentang pengertian sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Penarikan sampel dilakukan dengan menggunakan teknik penarikan Nonprobability Sampling Design. Pengambilan sampel dalam penelitian ini menggunakan metode Purposive Sampling.

Menurut Sugiyono (2010:218) pengertian Nonprobability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.

Sedangkan menurut Erwan dan Dyah (2011:47) pengertian Purposive Sampling adalah teknik pengambilan sampel berdasarkan keperluan penelitian artinya setiap unit/individu yang diambil dari populasi yang dipilih dengan sengaja berdasarkan pertimbangan tertentu. Pengambilan sampel di KPP Pratama Bandung Bojonagara dengan pertimbangan bahwa adanya sejumlah tunggakan yang tidak tercairkan dengan dideterminasi oleh kuantitas Sumber Daya Manusia seksi penagihan dan Jumlah Wajib Pajak periode 2010-2015. Jumlah sampel yaitu 72 dengan 6 periode waktu dan data perbulan (12 bulan).

6. Pengujian hipotesis

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

1) Hipotesis parsial antara variabel bebas Kuantitas Sumber Daya Manusia seksi penagihan terhadap variabel terikat Tunggakan Pajak. Ho: Tidak terdapat pengaruh yang signifikan tunggakan pajak oleh Kuantitas Sumber Daya Manusia seksi penagihan.

Ha: Terdapat pengaruh yang signifikan tunggakan pajak oleh Kuantitas Sumber Daya Manusia seksi penagihan. 2) Hipotesis parsial antara variabel bebas jumlah Wajib Pajak terhadap variabel terikat Tunggakan Pajak.

a. Analisis Deskriptif Kuantitas Sumber Daya Manusia Seksi Penagihan

Nilai rata-rata kuantitas SDM Seksi Penagihan yang berada di KPP Pratama Bandung Bojonagara sebesar 3.12 dengan standar deviasi 0.640. Jumlah Pegawai Seksi Penagihan terendah sebesar 2 sebagian besar pada tahun 2010. Sedangkan Jumlah Pegawai Seksi Penagihan terbesar sebanyak 4 sebagian besar berada pada tahun 2015. Hal tersebut dikarenakan kurangnya peminat pada bagian penagihan sehingga jumlah pegawai masih minim. Ketidak hadiran pegawai yang tidak menentu pun menjadi salah satu penyebabnya.

Pada tahun 2011 perkembangan kuantitas SDM seksi penagihan sebesar 22.22% dari tahun 2010. Pada tahun 2012 tidak ada perkembangan dari tahun 2011. Pada tahun 2013 berkurang perkembangannya yaitu -3.03%. Pada tahun 2014 perkembangannya meningkat sebesar 25%. Tahun 2014 merupakan perkembangan terbesar dari tahun-tahun sebelumnya. Sedangkan pada tahun 2015 perkembangannya menjadi menurun yaitu sebesar 12.5%.

b. Analisis Deskriptif Jumlah Wajib Pajak

Nilai rata-rata Jumlah wajib pajak yang berada di KPP Pratama Bandung Bojonagara sebesar 9184.00 dengan standar deviasi 1198.520. Jumlah Pegawai Seksi Penagihan terendah sebesar 6.600 pada bulan Agustus 2011. Sedangkan Jumlah wajib pajak terbesar sebanyak 10.890 sebagian besar berada pada bulan Agustus 2014. Berkurangnya jumlah wajib pajak t dikarenakan terdapat beberapa wajib pajak yang tidak teridentifikasi ataupun dikabarkan meninggal dunia.

Pada tahun 2011 perkembangan jumlah wajib pajak sebesar 8.24 % dari tahun 2010. Pada tahun 2012 terdapat perkembangan sebesar 8.46%. Pada tahun 2013 terdapat perkembangan sebesar 5.50%. Pada tahun 2014 merupakan tahun dimana memiliki perkembangan terbesar yaitu 13.57%. Sedangkan pada tahun2015 perkembangannya menurun yaitu menjadi 5.76% dari taahun sebelumnya.

c. Analisis Deskriptif Tunggakan Pajak

Nilai rata-rata Jumlah tunggakan pajak yang berada di KPP Pratama Bandung Bojonagara sebesar 9598.81 dengan standar deviasi 11811.199. Jumlah Pegawai Seksi Penagihan terendah sebesar Rp. 57.000.000,00 pada bulan November 2011. Sedangkan Jumlah wajib pajak terbesar pada bulan Januari sebesar Rp. 52.872.354.763,00. Hal tersebut dikarenakan beberapa tindakan penagihan seperti pemberian Surat Teguran, Surat Paksa, SPMP(Surat Perintah Melaksanakan Penyitaan), Lelang, Pemblokiran Rekening, Pencegahan, dan Penyanderaan sering diabaikan oleh wajib pajak yang bersangkutan.

d. Uji Asumsi Klasik

Uji Asumsi Klasik merupakan persyaratan statistik yang harus dipenuhi pada analisis regresi linier berganda yang berbasis Ordinary Least Square (OLS). Dimana OLS merupakan metode regresi yang meminimalkan jumlah kesalahan (error) kuadrat.

1) Uji Normalitas

Tingkat signifikansi pada variabel penelitian adalah berdistribusi normal. Hal ini dapat dilihat dari besarnya tingkat signifikansi yang dihasilkan variabel diatas 0,05. Dimana uji Kolmogorov Smirnov tersebut bernilai 0.072 lebih besar dari 0.05.

2) Uji Multikolonieritas

Semua variabel X mempunyai nilai tolerance diatas 0,1 dengan nilai VIF kurang dari 10. Dimana variabel Kuantitas SDM Seksi Penagihan dan Jumlah wajib pajak mempunyai tolerance yang sama yaitu sebesar 0.571 dan nilai VIF sebesar 1.751 pula. Sehingga dapat disimpulkan bahwa variabel X yang digunakan dalam penelitian ini tidak terjadi multikolonieritas.

3) Uji Heterokedastisitas

Terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, artinya varian dari residual terjadi homogen atau terjadi kesamaan varian pada variabel Kuantitas SDM Seksi Penagihan dan Jumlah wajib pajak.

4) Uji Autokorelasi

Hasil DW sebesar 1.357 dan bisa dikatakan terbebas dari autokorelasi, karena hasil tersebut ada diantara -2 dengan +2. Artinya tidak ada penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi.

e. Uji Regresi Linier Berganda

Analisis regresi berganda untuk menganalisis hubungan linear antara variabel-variabel independen atau lebih dengan satu variabel dependen. Berikut persamaan dari regresi:

Y = - 38421.585 – 949.912 X1+ 5.552X2

- Konstanta dari persamaan regresi diatas sebesar - 38421.585 menyatakan bahwa jika tidak ada SDM Seksi Penagihan (X1) dan Jumlah Wajib Pajak (X2) maka Tunggakan Pajak tetap- 38421.585.

- Sedangkan koefisien regresi SDM Seksi Penagihan (X1) -949.912 menyatakan bahwa setiap penambahan 1% Kuantitas SDM Seksi Penagihan (X1) akan menurunkan Jumlah Tunggakan Pajak (Y). Namun sebaliknya, jika SDM Seksi Penagihan (X1) -949.912 turun 1% Kuantitas SDM Seksi Penagihan (X1) akan mengalami kenaikan Jumlah Tunggakan Pajak (Y) sebesar -949.912. Jadi tanda – menyatakan arah hubungan yang berlawanan arah dimana kenaikan atau penurunan variabel X akan mengakibatkan kenaikan atau penurunan variabel Y.

searah dan belum kepada proporsional antara Kuantitas SDM Seksi Penagihan dengan Jumlah Tunggakan Pajak.

- Besar hubungan korelasi Jumlah Wajib Pajak terhadap Tunggakan Pajak sebesar 0.530 dengan interval koefisien antara 0.40 - 0.599 yang artinya korelasi antara variabel tersebut sedang, tidak begitu rendah dan tidak begitu kuat dan bernilai positif yang berarti hubungan kedua variabel searah dan cenderung seimbang antara korelasi Jumlah Wajib Pajak dengan Tunggakan Pajak.

-

g. Uji Koefisien Determinasi

Besarnya pengaruh Kuantitas SDM Seksi Penagihan (X1) dan Jumlah Wajib Pajak (X2) terhadap Tunggakan Pajak (Y) pada KPP Pratama Bandung Bojonagara periode 2010-2015 sebesar 28.2% sedangkan sisanya 71.8% dipengaruhi oleh faktor lain diluar penelitian. Sedangkan besarnya pengaruh dalam determinasi parsial kuantitas SDM Seksi Penagihan terhadap Tunggakan Pajak yaitu Beta x Zero order sebesar -0.0162 dikalikan 100% menghasilkan - 1,62%. Sedangkan pengaruh Jumlah Wajib Pajak terhadap Tunggakan Pajak sebesar 0.2984 dengan persentase 29.84%.

h. Pengujian Hipotesis

Nilai -ttabel (-2.0141) > t hitung ( -0,308) < ttabel (2.0141) artinya Ho diterima dan dapat disimpulkan bahwa Tidak terdapat pengaruh yang signifikan tunggakan pajak oleh Kuantitas Sumber Daya Manusia seksi penagihan secara parsial.

Nilai t hitung (3.371) > -ttabel (-2.0141) dan ttabel (2.0141 artinya Ho ditolak dan dapat disimpulkan bahwa Terdapat pengaruh yang signifikan tunggakan pajak oleh jumlah Wajib Pajak secara parsial.

2. Pembahasan

a. Tunggakan Pajak dipengaruhi Kuantitas Sumber Daya Manusia Seksi Penagihan

Berdasarkan hasil pengujian hipotesis Kuantitas SDM Seksi Penagihan (X1) menunjukan nilai -ttabel (-2.0141) > t hitung( -0,308) < ttabel (2.0141) sehingga Ho diterima. Artinya Terdapat pengaruh negatif tunggakan pajak oleh Kuantitas Sumber Daya Manusia seksi penagihan pada KPP Pratama Bandung Bojonagara periode 2010-2015 dengan nilai determinasi -1,62% (di halaman 76-78). Hasil penelitian ini tidak sejalan dengan teori maupun penelitian terdahulu.

b. Tunggakan Pajak dipengaruhi Jumlah Wajib Pajak

V. KESIMPULAN DAN SARAN

a. Kesimpulan

Berdasarkan fenomena pada latar belakang, kerangka pemikiran, hipotesis, hasil penelitian dan pembahasan yang telah dilakukan mengenai Tunggakan Pajak dipengaruhi oleh kuantitas Sumber Daya Manusia seksi penagihan dan Jumlah Wajib Pajak pada KPP Pratama Bandung Bojonagara dengan segala keterbatasan penulisan, maka akan ditarik kesimpulan sebagai berikut:

1. Bahwa tidak terdapat pengaruh yang signifikan tunggakan pajak oleh Kuantitas Sumber Daya Manusia seksi penagihan pada KPP Pratama Bandung Bojonagara periode 2010-2015. Hal ini terjadi karena Ho pada uji hipotesis diterima. Sedangkan hubungan dari keduanya memiliki korelasi yang rendah.

2. Bahwa terdapat pengaruh yang signifikan tunggakan pajak oleh jumlah Wajib Pajak pada KPP Pratama Bandung Bojonagara periode 2010-2015. Hal ini terjadi karena Ho pada uji hipotesis ditolak. Sedangkan hubungan antara keduanya memiliki korelasi sedang tidak begitu kuat dan tidak begitu rendah.

b. Saran

Berdasarkan kesimpulan yang telah dikemukakan mengenai Tunggakan Pajak dideterminasi oleh kuantitas Sumber Daya Manusia seksi penagihan dan Jumlah Wajib Pajak pada KPP Pratama Bandung Bojonagara, maka diberikan saran sebagai bahan pertimbangan dan dapat dijadikan masukan yaitu sebagai berikut:

1) Saran Operasional

a) Untuk mengatasi terjadinya peningkatan jumlah tunggakan pajak maka perlu mengkaji kembali mengenai kualitas sumber daya manusianya tidak hanya kuantitas saja, karena hal tersebut akan berdampak pada jumlah tunggakan pajak apakah terjadi penurunan atau peningkatan. Optimalisasi juga perlu jadi perhatian.

b) Untuk program intensifikasi dan ekstensifikasi sebagai program penambahan jumlah wajib pajak perlu dikaji kembali, sehingga wajib pajak yang sudah terdaftar ataupun yang baru terdaftar dituntun untuk melakukan dan memenuhi kewajibannya sebagai seorang wajib pajak sehingga terlihat bagaimana dampaknya apakah tunggakan pajak akan menurun atau meningkat.

2) Saran Akademis

Kajian Ekonomidan Keuangan, Vol. 7, No. 2 Juni. hlm. 29-33.

Dionisius Toni Kridtiyawan. 2014.Analisis Pengaruh Tunggakan Pajak Kendaraan Bermotor terhadap Penerimaan Pendapatan Asli Daerah.Surakarta.

Direktorat Jendral Pajak.329 Penanggung Pajak Dicegah Ke Luar Negeri, 29 Disandera.Senin, 6 Juli 2015 - 12:44 from

http://pajak.go.id/content/article/329-penanggung-pajak-dicegah-ke-luarnegeri-29-disandera

Djoko Slamet Surjoputro.2009. Buku Panduan Hak dan Kewajiban Wajib Pajak. Jakarta:Direktorat Penyuluhan Pelayanan dan Humas. hlm. 3.

Dr. Edi Slamet Irianto, dkk. 2013.Pajak kepemimpinan&masa depan lintas generasi.hlm 185

Drajad Wibowo.2011. Postu