107 Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Islam

Nama Ayah : MD. Tuswandi

Nama Ibu : Inna Juniasih

Alamat Rumah : Jl. Cibarengkok No.497 Rt.01 Rw.06 Bandung

Telepon : 082115702814

Pendidikan Formal

Tahun 2001-2006, SDN Sejahtera 3 Bandung, Tahun 2006-2009, SMP Negeri 32 Bandung, Tahun 2009-2012, SMA Negeri 15 Bandung,

Tahun 2012-2016, Universitas Komputer Indonesia Fakultas Ekonomi Program Studi Akuntansi.

Yang Menyatakan

Hera Nur Faridah

Bandung)

EFFECT PERCEPTION OF CONVENIENCE E-FILING AND

IMPLICATIONS TO THE EFFECTIVENESS SPT ANNUAL REPORT

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memeperoleh Gelar Sarjana Ekonomi Pada

Program studi Akuntansi

Oleh: Hera Nur Faridah

21112197

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI dan BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

Bismillahirrahmaanirrahim,

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat ALLAH SWT atas segala rahmat dan ridho-Nya, penulis akhirnya dapat menyelesaikan skripsi dengan judul : “PENGARUH PERSEPSI KEMUDAHAN TERHADAP E-FILING DAN IMPLIKASINYA KEPADA EFEKTIVITAS PELAPORAN SPT TAHUNAN (Wajib pajak Orang Pribadi di PMN RS Mata Cicendo Bandung)”.

Skripsi ini disusun untuk memenuhi salah satu syarat dalam menempuh ujian akhir Program Strata I Program Studi Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia .

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih terdapat kekurangan-kekurangannya. Maka dari itu dengan segala kerendahan hati penulis menerima segala kritik dan saran yang bersifat membangun dimasa yang akan datang.

Pada kesempatan ini dengan segala kerendahan hati, perkenankan penulis mengucapkan terimakasih yang sebesar-besarnya kepada orang tua dan teman-teman, yang senantiasa dengan ikhlas memberikan do’a dan motivasi kepada penulis sehingga dapat menyelesaikan skripsi ini.

iv

menyelesaikan skripsi ini, maka dengan segala kerendahan hati yang tulus dan ikhlas penulis juga mengucapkan terimakasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic selaku Dekan Fakultas Ekonomi di Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu,SE., M.Ak., Ak., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi.

4. Sri Dewi Anggadini, SE., M. Si.,Ak selaku Dosen Wali 4 AK 5

5. Dr. Inta Budi Setyanusa, SE.,M.Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktunya yang penuh keikhlasan berkenan untuk memberikan bimbingan, membina, memberi saran, dan mengarahkan penulis sehingga laporan usulan penelitian skripsi ini dapat diselesaikan.

6. Dr. Ely Suhayati, SE., M.Si., Ak., CA selaku Dosen Penguji 1. 7. Dian Dwinita K, SE., M.Si selaku Dosen Penguji 2.

8. Dr. Adeh Ratna Komala, SE., M.Si selaku Ketua Pelaksana Sidang.

v

11.Semoga kebaikan yang telah diberikan kepada penulis selama ini mendapat balasan yang berlipat dari ALLAH SWT, amin.

Semoga segala bentuk bantuan yang telah diberikan dengan tulus dan ikhlas kepada penulis, akan dibalas dengan pahala dan rejeki yang berlimpah oleh Allah SWT. Penulis menyadari dalam penyusunan skripsi ini jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun guna menyempurakan skripsi ini.

Akhir kata penulis berharap semoga penyusunan skripsi ini dapat bermanfaat dan memberikan sumbangan pemikiran bagi kita semua.

Wassalamu’alaikum wr wb

Bandung, Agustus 2016

vi

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

SURAT KETERANGAN PUBLIKASI SURAT PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 7

1.3 Rumusan Masalah ... 7

1.4 Maksud danTujuan Penelitian ... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian ... 8

1.5 Kegunaan Penelitian... 9

1.5.1 Kegunaan Praktis ... 9

1.5.2 Kegunaan Akademis ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 11

vii

2.1.1 Persepsi ... 11

2.1.2 Persepsi Kemudahan ... 12

2.1.3 E-filing ... 13

2.1.4 Efektivitas Pelaporan SPT Tahunan... 17

2.2 Kerangka Pemikkiran ... 18

2.2.1 Pengaruh Persepsi Kemudahan Terhadap E-filing ... 18

2.2.2 Pengaruh E-filing Terhadap Efektivitas Pelaporan SPT Tahunan ... 20

2.2.3 Paradigma Penelitian ... 21

2.3 Hipotesis ... 21

BAB III METODE PENELITIAN ... 23

3.1 Metode Penelitian ... 23

3.1.1 Definisi Metode Penelitian ... 23

3.2 Operasional Variabel ... 25

3.3 Sumber Data dan Teknik Pengumpulan Data ... 29

3.3.1 Sumber Data ... 29

3.3.2 Teknik Pengumpulan Data ... 31

viii

3.7.1 Analisis Deskriptif ... 39

3.7.2 Analisis Verifikatif ... 40

3.7.3 SEM Partial Least Square (PLS) ... 41

3.7.4 Uji Validitas Uji Hipotesis (Uji-t) ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Hasil Penelitian ... 47

4.1.1 Profil Responden ... 48

4.1.2 Pengujian Kualitas Instrumen Penelitian ... 49

4.1.2.1 Uji Validitas ... 49

4.1.2.2 Uji Reliabilitas ... 50

4.1.3 Analisis Deskriptif ... 51

4.1.3.1 Persepsi Kemudahan Pelaporan SPT Melalui E-filing ... 52

4.1.3.2 Persepsi Mengenai E-filing ... 55

4.1.4 Analisis Verifikatif ... 60

4.1.4.1 Pengujian Model Pengukuran ... 62

4.1.4.2 Pengujian Model Struktural ... 67

4.1.4.3 Pengujian Hipotesis ... 70

4.2 Pembahasan ... 74

4.2.1 Analisis Pengaruh Persepsi Kemudahan Terhadap E-filing.... 74

4.2.2 Analisis Pengaruh E-filing Terhadap Efektivitas Pelaporan SPT Tahunan ... 75

BAB V KESIMPULAN DAN SARAN ... 75

ix

5.2 Saran ... 77

DAFTAR PUSTAKA ... 81

LAMPIRAN ... 83

81

Arief Wibowo, 2006, Kajian tentang Perilaku Pengguna Sistem Informasi dengan Pendekatan Technology Acceptance Model (TAM), Universitas Budi Luhur, Jakarta

Ayyagari, Ramakrishna, ”Examination of Hedonism in TAM Research”, Proceedings of Southern Association for Information Systems Conference, 2006.

Davis, F.D. 1989. Perceived Usefullness, Perceived Ease of Use of Information Technology. Management Information System Quartely, 13(3):319-340.

Desmita. 2012. Psikologi Perkembangan Peserta Didik. Bandung: Rosda Karya. 107

Gita Gowinda Kirana. 2010. Analisis Perilaku Penerimaan Wajib Pajak Terhadap Penggunaan e-filing. Jurnal Skripsi Universitas Diponegoro Semarang.

Gunawan Setiyaji dan Hidayat Amir. 2005. Evaluasi Kinerja Sistem Perpajakan Indonesia. Jurnal Ekonomi Universitas Indonusa Esa Unggul. November.

Handayaningrat, S.2002, Pengantar Suatu Ilmu Administrasi Dan Manajemen, Gunung Agung, Jakarta.

Hanurawan, Fattah. 2007. Pengantar Psikologi Sosial. Malang: Fakultas Ilmu Pendidikan.

Hastuty, Endang Novi, dan Jenie, Siti Ismijati. (2006). Implementasi Elektronik Filing Sistem (E-Filing) Dalam Praktek Perpajakan di Indonesia. Sekolah Pascasarjana Universitas Gajah Mada, Jurnal SOSIOSAINS 19 (2) April 2006.

Heru Subaris Kasjono Yasril. 2008. Teknik Sampling untuk Penelitian Kesehatan. Jakarta : Graha Ilmu.

Jogiyanto Hartono. 2007. Model Kesuksesan Sistem Teknologi Informasi.Yogyakarta: Andi.

Liberty Pandiangan. 2008. Modernisasi & Reformasi Pelayanan Perpajakan Berdasarkan UU Terbaru. Jakarta : Elex Media Komputindo.

Lingga, Ita. 2012. Pengaruh Penerapan e-SPT PPN Terhadap Efisiensi Pengisian SPT menurut Persepsi Wajib Pajak: Survey Terhadap Pengusaha Kena Pajak Pada KPP Pratama Majalaya. Jurnal. Universitas Kristen Maranatha.

http://repository.maranatha.edu/1346/. Diakses 2 Desember 2013

82

(Studi Kasus Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas yang Terdaftar di KPP Pratama Semarang Tengah Satu). Diponegoro Journal Of Accounting Volume1, Nomor2, Tahun 2012.

Rakhmat, Jalaludin, 2003. Psikologi Komunikasi, Bandung : PT. Remaja Rosdakarya.

Rapina dkk. 2011. Pengaruh Penerapan Sistem Administrasi Perpajakan ModernTerhadap

Kepatuhan Wajib Pajak Survey Terhadap Kantor Pelayanan Pajak Pratama Bandung Cibeunying). Jurnal Riset Akuntansi Vol.III No.2 Oktober 2011 .

Risal C.Y. Laihad. 2013. Pengaruh Perilaku Wajib Pajak terhadap Penggunaan EFiling Wajib Pajak di Kota Manado. Jurnal EMBA Volume 1, Nomor 3, September 2013. pp44-51.

Siti Kurnia Rahayu. (2010). Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Umi Narimawati. 2008. Teknik-teknik Analisis untuk Riset Ekonomi. Yogyakarta: Graha Ilmu

Umi Narimawati. 2008. Riset Manajemen Sumber Daya Manusia. Aplikasi Contoh & Perhitungannya. Yogyakarta: Agung Media

Venkatesh, V., & Davis, F. D. (1989). A Theoretical Extension of the Technology Acceptance Model: Four Longitudinal Field Studies. Management Science , 46 (2), 186-204.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan (Suryadi, 2006:105). Masih menurut Suryadi (2006), bagi Indonesia penerimaan pajak sangat besar peranannya dalam mengamankan anggaran negara dalam APBN setiap tahun, yang digunakan sebagai sumber dana bagi pemerintah dalam melaksanakan pembangunan. Dana yang diperlukan itu salah satunya bersumber dari pungutan berupa pajak dari rakyatnya (Siti Kurnia, 2010:26). Pajak adalah iuran rakyat ke kas negara berdasarkan Undang-Undang (yang dipaksakan) dengan tidak mendapati jasa timbal (kontra prestasi) yang langsung ditunjukan dan yang digunakan untuk membayar pengeluaran umum (Moh. Zain, 2007:35).

Dalam usaha meningkatkan penerimaan dari sektor pajak, pemerintah melalui Direktorat Jenderal Perpajakan terus melaksanakan terobosan guna mengoptimalkan penerimaan di sektor ini, melalui kebijakan-kebijakan yang dikeluarkan (Siti Kurnia Rahayu, 2010:109). Menurut Sudapmi (2009) dalam kegiatan pembangunan pemerintah membutuhkan dana yang tidak sedikit dan cenderung meningkat setiap tahunnya, sumber dana yang bisa didapat dari potensi kekayaan alam pada suatu negara, atau hasil dari iuran masyarakat. Melihat kondisi seperti ini menurut Siti Kurnia Rahayu (2010:137-138) menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya untuk menumbuhkan kepatuhan wajib pajak yang tinggi, yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya. Pajak diartikan sebagai pungutan yang dilakukan oleh suatu negara kepada warga negaranya berdasarkan undang-undang dimana atas pungutan tersebut negara tidak memberikan kontraprestasi langsung kepada warga negaranya (Mardiasmo, 2008:2). Untuk itu pemerintah berupaya untuk senantiasa meningkatkan penerimaan negara dari sector pajak melalui Direktorat Jenderal Pajak (DJP) (Wirawan, 2008:4).

menyadari kemajuan teknologi informasi telah banyak mengubah paradigma dan perilaku manusia modern, sehingga berbagai terobosan terkait dengan aplikasi teknologi informasi dalam sistem perpajakan terus dilakukan, Adanya tuntutan akan peningkatan penerimaan pajak mendorong Direktorat Jendral Pajak (DJP) terus melakukan reformasi perpajakan berupa penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial serta memberikan pelayanan prima kepada wajib pajak (Iim Ibrahim Nur, 2009:35). DJP melakukan modernisasi sistem perpajakan guna meningkatkan kualitas pelayanan perpajakan, syarat utama yang harus dipenuhi dalam reformasi administrasi perpajakan adalah penyederhanaan sistem perpajakan, sehingga administrasi perpajakan dapat dikelola seefektif dan seefisien mungkin, terlebih di negara dengan tingkat kepatuhan relatif rendah seperti di Indonesia (Setiyaji dan Amir, 2005). Direktorat Jenderal Pajak mempunyai tugas dan kewajiban untuk memberikan pelayanan prima kepada Wajib Pajak dalam melaksanakan kewajiban perpajakannya dengan semaksimal mungkin, seiring dengan bertambahnya jumlah Wajib Pajak maka disyaratkan adanya peningkatan kualitas pelayanan, pada zaman modern Direktorat Jenderal Pajak telah melakukan perkembangan pelayanan perpajakan dengan melakukan modernisasi perpajakan(Ita Salsalina Lingga, 2012).

Teknologi internet memberikan pengaruh yang cukup besar terhadap perkembangan informasi dunia, dahulu memerlukan waktu yang cukup lama untuk mendapatkan informasi dunia mengenai kejadian yang terjadi, namun sekarang informasi mengenai kejadian yang terjadi menyebar dengan cepat (Gita Gowinda, 2010). Salah satu faktor yang mempengaruhi langkah penerapan bentuk pelayanan perpajakan berbasis internet dan full automation adalah pemahaman masyarakat atas teknologi internet dengan menerapkan e-system perpajakan yang salah satunya adalah e-filing, yang bisa meningkatkan efektivitas pelaporan pajak (Iim Ibrahim,2009:35).

Efektifitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target (kualitas, kuantitas, dan waktu) telah tercapai, pembayaran pajak menggunakan fasilitas alat transaksi bank (misalnya ATM dan Internet Banking). Selain pembayaran melalui e-banking, adanya sistem pengisian SPT

melalui e-SPT dan pelaporan pajak melalui e-filing (Fikriningrum, 2012). Dibuatnya SIDJP adalah sebagai penunjang modernisasi di bidang business process yang mencakup penyempurnaan sistem dan prosedur perpajakan, sistem

yang sudah disediakan, setelah semua isian terlengkapi, Ditjen Pajak akan melakukan validasi data, fasilitas eregistration ini juga didukung fasilitas e-SPT, melalui e-SPT ini, wajib pajak akan terhindar dari duplikasi input transaksi, data SPT wajib pajak juga lebih aman karena tersimpan dalam bentuk elektronik dan ter-enkripsi (memiliki kode kunci) (Muhammad Jufri, 2010). E-filing sangat berperan dalam meminimalisasi ketidakakuratan Modul Penerimaan Negara (MPN) (Wiyono, 2008). Tujuan utama dari pelaporan e-filing adalah memangkas biaya dan waktu wajib pajak untuk mempersiapkan, memproses dan melaporkan Surat Pemberitahuan (SPT) ke Kantor Pelayanan Pajak (KPP) secara benar dan tepat waktu (Dewi Ratih, 2009).

Persepsi tentang kemudahan penggunaan sebuah teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya bahwa teknologi tersebut dapat dengan mudah dipahami dan digunakan (Arief Wibowo, 2006). Persepsi kemudahan penggunaan menjadi penentu suatu sistem dapat diterima atau tidak, Wajib Pajak yang beranggapan bahwa e-filing itu mudah digunakan akan mendorong mereka untuk terus menggunakan sistem tersebut, kemudahan yang diberikan oleh e-filing akan menyebabkan wajib pajak senang dalam menggunakannya dan akan mengesampingkan kekurangan yang ada dalam e-filing (Hastuty, 2006). Sebuah sistem informasi yang dapat memenuhi

kebutuhan pengguna akan meningkatkan kepuasan pengguna (Livari, 2005). Kepuasan masyarakat khususnya wajib pajak, merupakan tujuan utama dalam setiap kegiatan pelayanan dan menjadi tolak ukur keberhasilan terhadap pelayanan yang diberikan oleh Direktorat Jendral Pajak, apakah telah sesuai dengan yang diharapkan oleh setiap wajib pajak dalam rangka mewujudkan good governance dan pelayanan prima (Gita Gowinda, 2010).

Fenomena yang terjadi yaitu, wajib pajak masih kurang merasakan kemudahan dalam menggunakaan aplikasi e-filing, padahal dengan adanya e-filing ini kewajiban bisa dilaksanakan di mana saja, sehingga tidak ada alasan

dengan petugas pajak, mengurangi volume antrean, mengurangi berkas fisik dokumen perpajakan agar pelaporan SPT lebih mudah, biasanya budaya orang-orang negara ini melakukan penyerahan SPT di batas-batas akhir waktu penyerahan. Adapun menurut Kepala Subdit Penyuluhan Perpajakan DJP Sanityas J (2014) bahwa masyarakat kita kurang aware dengan e-filing, karena maunya serba instan, wajib Pajak lebih memilih untuk melaporkan SPT Tahunan nya secara manual, bahkan selalu berharap melaporkan SPT diisi dan dilaporkan pihak kantor. Adapun masalah yang terjadi di tempat penelitian menurut Kasubag Mobilisasi Dana PMN Rumah Sakit Mata Cicendo Bandung Uswarudin (2016) bahwa para pegawai sulit untuk mengakses e-filing, sehingga para pegawai RS Cicendo tersebut harus melakukan kolektif copy NPWP karena proses e-filing melalui online sangatlah sulit diakses dan membuat pelaporan SPT kurang efektif.

Berdasarkan beberapa latar belakang yang diuraikan di atas, maka penulis melakukan penelitian dengan judul “Pengaruh Persepsi Kemudahan Terhadap E-filing dan Implikasinya Kepada Efektivitas Pelaporan SPT Tahunan (Wajib Pajak Orang Pribadi di PMN RS Mata Cicendo Bandung)”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas dapat disimpulkan menjadi beberapa identifikasi masalah sebagai berikut:

2. Kesulitan yang dialami wajib pajak dalam mengakses e-filing.

3. Kurangnya kepedulian wajib pajak dalam melaporkan SPT Tahunan dengan e-filing.

1.3 Rumusan Masalah

Berdasarkan beberapa hal yang telah diuraikan, maka penulis merumuskan

masalah sebagai berikut:

1. Seberapa besar pengaruh persepsi kemudahan terhadap e-filing.

2. Seberapa besar pengaruh e-filing terhadap efektivitas pelaporan SPT Tahunan.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Azuar, Irfan dan Saprinal (2014:105) menyatakan:

“Maksud penelitian adalah subbab dimana penelitian

mengemukakan manfaat atau kegunaan yang bisa diperoleh apabila tujuan penelitian tercapai”.

Maksud peneliti melaksanakan penelitian ini adalah untuk memperoleh dan mengumpulkan data dan informasi guna mengetahui Pengaruh Persepsi Kemudahan Terhadap E-filing dan Implikasinya Kepada Efektivitas Pelaporan SPT Tahunan.

1.4.2 Tujuan Penelitian

“Tujuan penelitian adalah hal-hal objektif apa sebenarnya yang ingin

dicapai oleh peneliti, berkaitan dengan hal-hal yang dipertanyakan pada rumusan masalah”.

Adapun tujuan peneliti dalam melaksanakan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh persepsi kemudahan terhadap e-filing.

2. Untuk mengetahui seberapa besar pengaruh e-filing terhadap efektivitas pelaporan SPT Tahunan.

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Praktis

Menurut Uma Sekaran (2006:10) mendefinisikan kegunaan praktis: “Untuk kepentingan praktis atau basic rescarch maka penelitian

itu diharapkan dapat berguna sebagai berikut: “Meningkatkan pemahaman terhadap masalah pada judul yang diangkat yang kerap terjadi dan mencari metode untuk memecahkannya”.

Sedangkan menurut Sugiyono (2013:283):

“Kegunaan praktis berkaitan dengan kontribusi praktis yang diberikan

dari penyelenggaraan penelitian terhadap objek penelitian, baik individu, kelompok maupun organisasi”.

Kegunaan praktis penelitian ini adalah sebagai berikut: 1) Bagi Tempat Yang Diteliti

persepsi kemudahan terhadap e-filing dan implikasinya kepada efektivitas pelaporan SPT tahunan.

2) Bagi Peneliti :

Hasil penelitian ini diharapkan dapat menambah ilmu dibidang perpajakan, khususnya dalam pengaruh persepsi kemudahan terhadap e-filing dan implikasinya kepada efektivitas pelaporan SPT tahunan.

1.5.2 Kegunaan Akademis

Menurut Uma Sekaran (2006:10) mendefinisikan kegunaan akademis: “Untuk kepentingan pengembangan keilmuan, penelitian ini diharapkan

dapat berguna sebagai berikut:“Menerapkan kembali hasil terdahulu untuk memecahkan masalah spesifik yang terjadi pada penelitian tersebut”.

1) Bagi Peneliti:

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk menambah pengetahuan, dan juga memperoleh gambaran tentang pengaruh persepsi kemudahan terhadap e-filing dan implikasinya kepada efektivitas pelaporan SPT tahunan.

2) Bagi Peneliti Lain:

11 1.1 Kajian Pustaka

2.1.1 Persepsi

Persepsi bersifat sangat subjektif dan situasional karena bergantung pada suatu kerangka ruang dan waktu. Persepsi ditentukan oleh faaktor personal (sikap, motivasi, kepercayaan, pengalaman dan pengharapan) dan faktor situasional (waktu, keadaan sosial dan tempat kerja). Persepsi adalah bagaimana seseorang melihat atau menginterprestasikan suatu kejadian, obyek dan manusia. Individu bertindak berdasarkan pada persepsinya tanpa memperhatikan apakah persepsi tersebut akurat atau tidak akurat dalam menggambarkan kenyataan.

Menurut Hanurawan (2007:22):

“Persepsi adalah sejenis aktivitas pengelolaan informasi yang menghubungkan seseorang dengan lingkungannya”.

Menurut Desmita (2012:83):

“Persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan

-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan”.

Sedangkan menurut Jalaludin Rahmat (2003:16):

“Persepsi adalah penafsiran suatu obyek, peristiwa atau informasi yang

Berdasarkan beberapa definisi di atas, persepsi merupakan suatu proses aktivitas seseorang dalam memberikan kesan, penilaian dan pendapat terhadap suatu objek berdasarkan informasi yang diterima. Dan persepsi dalam penelitian ini adalah suatu proses penilaian seseorang terhadap sistem e-filing.

2.1.2 Persepsi Kemudahan

Suatu sistem informasi dapat dikatakan berkualitas jika sistem tersebut dirancang untuk memenuhi kepuasan pengguna melalui kemudahan dalam menggunakan sistem informasi tersebut.

Menurut Ayyagri (2006:198):

“Tingkat kepercayaan seseorang dalam menggunakan suatu sistem tertentu secara gratis”.

Menurut Davis dkk. yang dikutip Walgito (2000:54):

“Mendefinisikan persepsi kemudahan dimana seseorang bahwa teknologi mudah dipahami, yaitu tingkatan dimana user percaya bahwa teknologi/sistem tersebut dapat digunakan dengan mudah dan bebas dari usaha karena sistem tersebut sederhana, tidak rumit, dan mudah dipahami”.

Sedangkan menurut Jogiyanto Hartono (2007:114):

“Persepsi Kemudahan didefinisikan sebagai sejauh mana seseorang percaya

bahwa menggunakan suatu teknologi akan bebas dari usaha, dan merupakan suatu kepercayaan tentang proses pengambilan keputusan”.

Menurut Davis dkk. yang dikutip Walgito (2000:54) indikator persepsi kemudahan meliputi:

1. Tidak dibutuhkan banyak usaha 2. Mudah digunakan

3. Mudah dipahami

2.1.3 E-filing

E-filing merupakan suatu proses di mana wajib pajak menggunakan sistem

e-filing untuk melaporkan SPT secara online. E-filing diciptakan dengan tujuan memberi keuntungan dan kemudahan bagi pihak Direktorat Jenderal Pajak dan wajib pajak dalam pelaporan SPT. Dengan adanya e-filing wajib pajak mendapatkan keuntungna yaitu efisiensi dan efektivitas dalam melakukan proses pelaporan SPT tahunan ttanpa perlu mengkhawatirkan jam kerja operasioanl kantor pajak karena wajib pajak dapat menggunakan e-filing tanpa perlu datang ke kantor pajak.

Menurut Pandiangan (2007:38) mendefinisikan e-filing adalah:

“Suatu cara penyampaian Surat Pemberitahuan (SPT) yang dilakukan

melalui sistem online dan real time”.

Sedangkan menurut Wiyono (2008:44):

“e-filing memberikan kemudahan wajib pajak dalam melaporkan

SPT dengan biaya cenderung lebih murah dibanding secara manual dan dengan proses yang lebih cepat karena wajib pajak merekam sendiri Surat Pemberitahuannya sehingga bisa lebih akurat, efektif, dan efisien”.

Sedangkan menurut Sugiarto dan Wahyono (2005:2) adalah: “Kearsipan atau filing adalah suatu bentuk pekerjaan tata usaha yang berupa penyusunan dokumen-dokumen secara sistematis sehingga bilamana diperlukan lagi, dokumen-dokumen itu dapat ditemukan kembali secara cepat”.

Menurut Gita Gowinda K. (2010:29):

“e-filing ini sengaja dibuat agar tidak ada persinggungan wajib pajak

dengan aparat pajak dan kontrol wajib pajak bisa tinggi karena merekam sendiri SPT nya”.

E-filing ini bertujuan mencapai transparasi dan bisa menghilangkan praktek-praktek Korupsi, Kolusi, dan Nepotisme (KKN). Direktorat Jenderal Pajak telah mengeluarkan sebuah peraturan mengenai e-filing ini yaitu Peraturan Direktorat Jenderal Pajak Nomor PER-47?PJ./2008 tentang Tata Cara Penyampaian Surat Pemberitahuan dan Penyampaian Pemberitahuan Perpanjangan Surat Pemberitahuan Tahunan secara Elektronik (e-filing) melalui Penyedia Jasa Aplikasi (ASP).

Menurut Gita Gowinda K. (2010:29):

“Alat kelengkapan e-filing meliputi Penyedia Jasa Aplikasi (ASP), Surat

Permohonan memperoleh e-FIN, e-FIN atau Electronic Identification Number, Digital Certificate, e-SPT, bukti penerimaan e-SPT”.

1. ASP atau Application Service Provider atau Penyedia Jasa Aplikasi adalah perusahaan yang telah ditunjuk oleh Direktorat Jenderal Pajak (DJP) yang dapat menyalurkan penyampaian Surat Pemberitahuan (SPT) secara elektronik langsung ke Direktorat Jenderal Pajak (DJP).

2. Surat Permohonan memperoleh e-FIN adalah surat yang diajukan oleh wajib pajak sebagai permohonan untuk melaksanakan e-filing.

3. e-FIN atau Electronic Filing Identification Number adalah nomor identitas yang diberikan oleh Kantor Pelayanan Pajak (KPP) tempat terdaftar kepada wajib pajak yang mengajukan permohonan e-filing. e-FIN ini tidak sama dengan Nomor Pokok Wajib Pajak (NPWP).

4. Digital Certificate adalah sebuah sertifikat berebentuk digital yang diberikan oleh Direktorat Jenderal Pajak (DJP) untuk kepentingan pengamanan data SPT. Sertifikat ini mirip dengan sertifikat yang diberikan oleh pihak yang berkompeten untuk menjamin validitas transaksi atas melakukan pembayaran secara online. Sertifikat ini digunakan untuk proteksi data SPT dalam bentuk encryption (pengacakan) sehingga hanya bisa dibaca oleh sistem tertentu

(dalam hal ini sistem penerimaan SPT ASP dan Direktorat Jenderal Pajak) dengan nama dan Nomor Pokok Wajib Pajak (NPWP) tertentu pula.

6. Bukti Penerimaan SPT Elektronik adalah bukti penerimaan Srat Pemberitahuaan (SPT) yang dikirimkan lewat Penyedia Jasa Aplikasi (ASP) secara online. Fungsi bukti penerimaan ini adalah sama dengan bukti penerimaan SPT secara offline.

Berikut ini merupakan prosedur penggunaan e-filing berdasarkan peraturan Direktorat Jenderal Pajak Nomor : PER-01/PJ/2014 adalah sebagai berikut : 1. Wajib Pajak menyampaikan Surat Permohonan memperoleh e-FIN atau

melaksanakan e-filing kepada Direktorat Jenderal Pajak yaitu kepada Kantor Pelayanan Pajak tempat wajib pajak terdaftar atau melalui website Direktorat Jenderal Pajak.

2. Direktorat Jenderal Pajak via Kantor Pelayanan Pajak memberikan e-FIN. 3. Wajib Pajak mendaftar le Penyedia Jasa Aplikasi (ASP) dan meminta Digital

Certiificate ke Direktorat Jenderal Pajak melalui Penyedia Jasa Aplikasi (ASP).

4. Direktorat Jenderal Pajak melalui Kantor Pelayanan Pajak memberikan Digital Certificatte melalui Penyedia Jasa Aplikasi (ASP).

5. Wajib Pajak melakukan e-filing ke Penyedia Jasa Aplikasi (ASP) yang diteruskan ke Kantor Pelayanan Pajak.

7. Wajib Pajak menyampaikan print out dari Penyedia Jasa Aplikasi (ASP) berupa induk SPT yang sudah diberi bukti penerimaan elektronik, ditanda tangani dan dilampiri sesuai ketentuan Kantor Pelayanan Pajak.

Penyampaian Surat Pemberitahuan secara elektronik (e-filing) dapat dilakukan selama 24 (dua puluh empat) jam sehari dan 7 (tujuh) hari seminggu dengan standar waktu adalah Waktu Indonesia Bagian Barat. Dengan demikian, Surat Pemberitahuan yang disampaikan secara elektronik (e-filing) pada akhir batas waktu penyampaian Surat Pemberitahuan yang telah jatuh pada hari libur, dianggap disampaikan tepat waktu.

Adapun indikator dalam e-filing Menurut Hendi Haryadi (2009:53), adalah sebagai berikut:

1. Akurat 2. Efektif 3. Efisien

2.1.4 Efektivitas Pelaporan SPT Tahunan

Pengertian efektivitas menurut Mahmudi (2005:92), adalah sebagai berikut:

“Hubungan antara output dengan tujuan, semakin besar kontribusi

(sumbangan) tujuan output terhadap pencapaian, maka semakin efektif organisasi, program atau kegiatan”.

“Pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu

yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang dijalankan”.

Pengertian efektivitas menurut Handayaningrat (2002:16), adalah sebagai berikut:

“Pengukuran dalam arti tercapainya sasaran yaitu seberapa jauh target

(kuantitas, kualitas, dan waktu) telah tercapai, dimana makin besar presentase target yang dicapai, makin tinggi efektivitasnya”.

Berdasarkan definisi-definisi diatas dapat disimpulkan bahwa pengertian efektivitas dapat diartikan sebagai hubungan antara output terhadap pencapaian tujuan yang telah ditentukan sebelumnya.

Adapun indikator dalam efektivitas pelaporan SPT menurut Handayaningrat (2002:16), adalah sebagai berikut:

1. Efektif 2. Hemat waktu 3. Pencapaian target

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Persepsi Kemudahan Terhadap E-filing

Rahman Adi Nugroho (2012:9) menyatakan:

Kebijakan DJP tentang sistem administrasi perpajakan modern dengan pemanfaatan perkembangan dan kemajuan teknologi informasi antara lain e-filing, e-SPT, e-registration dapat memberikan kemudahan yang baik bagi wajib pajak.

Anonymous (2000:94) menambahkan bahwa kemudahan e-filing membuat wajib pajak merasa lebih mudah dalam melaporkan laporan pajaknya.

Hal ini juga didukung oleh penelitian sebelumnya tentang pengaruh persepsi kemudahan terhadap e-filing yang dilakukan oleh Maria Imelda Claudia (2015) yang menyatakan bahwa:

Kesimpulan penelitian ini adalah persepsi kemudahan dan kepuasan wajib pajak dalam penggunaan e-filing cukup baik. Jadi sebaiknya DJP lebih mengsosialisasikan e-filing kepada masyarakat sekitar, agar wajib pajak dapat memahami cara penggunaan e-filing dengan mudah, sehingga wajib pajak merasa puas senang menggunakan e-filing.

Kemudian didukung juga oleh penelitian yang dilakukan Yohanes Rilo Prabowo (2015) yang menyatakan bahwa:

Variabel persepsi kemudahan penggunaan dan variabel persepsi kepuasan wajib pajak secara bersama-sama mempengaruhi variabel penggunaan e-filing dalam proses penyampaian pajak. Semakin tinggi kebermanfaatan, kemudahan pengguna dan kepuasan dalam mengoperasikan e-filing semakin sering menggunakan e-filing.

Kemudian didukung juga oleh penelitian yang dilakukan Etshi Novianti (2014) yang menyatakan bahwa:

2.2.2 Pengaruh E-filing Terhadap Efektivitas Pelaporan SPT Tahunan Rapina (2011:29) menyatakan bahwa:

Tingkat kepuasan pajak tercermin dalam ketetapan waktu dalam menyampaikan SPT karena kemudahan e-filing.

Wiyono (2008:38) menyatakan bahwa:

Bahwa e-filing juga sangat menguntungkan wajib pajak antara lain memberikan kemudahan kemudahan wajib pajak dalam melaporkan SPT dengan biaya cenderung lebih murah dibanding secara manual dan dengan proses yang lebih cepat karena wajib pajak merekam sendiri Surat Pemberitahuannya sehingga bisa lebih akurat, efektif, dan efisien.

Hal ini didukung juga dengan penelitian terdahulu tentang pengaruh e-filing terhadap efektivitas pelaporan SPT Tahunan yang dilakukan oleh Ranny Pohaici Ariyanto (2014) yang menyatakan bahwa:

Adanya pengaruh positif secara signifikan fasilitas e-filing terhadap efektivitas pelaporan SPT Tahuan pada KPP Pratama Pare. Hal ini menunjukan bahwa semakin meningkatnya wajib pajak dalam menggunakan sistem tersebut, maka semakin tinggi tingkat efektivitas sistem e-filing dalam pelaporan SPT Tahunan.

Kemudian didukung juga oleh penelitian yang dilakukan Sandi Arsyie (2014) yang menyatakan bahwa:

Penerapan e-filing menurut persepsi karyawan PT. XYZ dinilai bermanfaat dalam menyampaikan SPT. E-filing cukup mudah dipahami dan dipelajari dan diharapkan untuk terus ditingkatkan di tahun pajak berikutnya terutama dalam hal sosialisasi tata cara penggunaan e-filing.

Adanya pengaruh positif secara signifikan fasilitas e-filing terhadap

Menurut Nanang Martono (2014:67) hipotesis adalah jawaban sementara yang kebenarannya masih harus diuji atau rangkuman simpulan teoritis yang diperoleh dari tinjauan pustaka.

Pengertian hipotesis menurut Sugiyono (2011:51), adalah sebagai berikut: “Jawaban sementara terhadap rumusan masalah penelitian,

dikatakan sementara karena jawaban yang diberikan baru didasarkan pada fakta-fakta yang empiris yang diperoleh melalui pengumpulan data”.

Pengertian hipotesis menurut Riduwan (2007:35), adalah sebagai berikut: “Jawaban sementara terhadap rumus-rumusan masalah atau sub masalah

yang diajukan oleh peneliti, yang dijabarkan dari landasan teori atau kajian teori dan harus masih di uji kebenarannya.”

Sedangkan Menurut Bambang Prasetyo dan Lina Miftahul Jannah (2012:76) hipotesis merupakan proposisi yang akan diuji keberlakuannya, atau merupakan suatu jawaban sementara atas pertanyaan penelitian.

Berdasarkan definisi-definisi diatas maka dapat dikatakan bahwa hipotesis adalah pernyataan atau jawaban sementara terhadap suatu masalah penelitian yang belum tentu kebenarannya, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan hal tersebut, maka penulis merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

23

BAB III

METODE PENELITIAN

1.1 Metode Penelitian Yang Digunakan 1.1.1 Definisi Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2011:2), adalah sebagai berikut :

“Cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisifikasi masalah”.

Cara ilmiah disini berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan yaitu rasional, empiris, dan sistematik. Rasional berarti kegiatan penelitian dilakukan dengan cara-cara masuk akal, sehingga terjangkau oleh penalaran manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam penelitian menggunakan langkah yang bersifat logis.

Pengertian metode deskriptif menurut Sugiyono (2011:29), adalah sebagai berikut:

“Penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel yang lain”.

Pengertian metode verifikatif menurut Umi Narimawati (2010:29), adalah sebagai berikut:

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu

cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Dalam melakukan sebuah penelitian, yang pertama kali perlu diperhatikan adalah objek penelitian yang akan diteliti, dimana dalam objek penelitian tersebut terkandung masalah yang akan dijadikan bahan penelitian untuk dicari pemecahannya.

Adapun definisi Objek Penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Sedangkan definisi Objek Penelitian menurut Suharsimin Arikunto (2006:118) adalah sebagai berikut :

“Apa yang menjadi titik perhatian suatu penelitian”.

adalah persepsi kemudahan, e-filing, dan efektivitas pelaporan SPT Tahnunan (Wajib Pajak Orang Pribadi).

Penelitian ini dilaksanakan pada Pusat Mata Nasional Rumah Sakit Mata Cicendo Bandung. Mengacu pada tujuan penelitian yang dilakukan yaitu Untuk mengetahui Pengaruh Persepsi Kemudahan Terhadap E-filing dan Implikasinya Kepada Efektivitas Pelaporan SPT Tahunan (Wajib Pajak Orang Pribadi).

1.2 Operasional Variabel

Menurut Jonathan Sarwono (2006:67), Operasionalisasi variabel bermanfaat untuk:

1. Mengidentifikasi kriteria yang dapat diobservasi yang sedang diidentifikasikan.

2. Menunjukkan bahwa suatu konsep atau objek mungkin mempunyai lebih dari satu definisi operasional.

3. Mengetahui bahwa definisi operasional bersifat unik dalam situasi dimana definisi tersebut harus digunakan”.

Untuk meneliti bagaimana pengaruh persepsi kemudahan, e-filing dan efektivitas pelaporan SPT Tahunan penulis menentukan operasionalisasi variabel sebagai berikut:

1. Variabel Independen (Variabel X)

2. Variabel Dependen (Variabel Y)

Variabel Independen atau variabel terikat yaitu variabel yang dipengaruhi oleh variabel bebas, maka yang menjadi variabel (Y) adalah pemeriksaan e-filing. Skala pengukuran variabel ini adalah skala ordinal.

3. Variabel Pemoderasi (Variabel Z)

Variabel pemoderasi adalah jenis variabel yang mempengaruhi (memperkuat atau memperlemah) hubungan langsung antara variabel independen dengan variabel dependen. Dalam penelitian ini yang digunakan sebagai variabel pemoderasi adalah efektivitas pelaporan SPT Tahunan. Skala pengukuran variabel ini adalah skala ordinal.

Variabel, indikator, dan skala pengukuran yang digunakan baik untuk variabel X , variabel Y maupun untuk variabel Z dapat dilihat pada tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala No.

E-filing

Menurut Sugiyono (2013:92) skala pengukuran adalah :

“Kesepakatan yang digunakan sebagai acuan untuk menentukan panjang

pendeknya interval yang ada dalam pengukuran akan menghasilkan data kuantitatif”.

Sedangkan menurut Sugiyono (2011:92) skala ordinal sebagai berikut: “Pengukuran yang mana skala yang digunakan disusun secara runtut dari

yang rendah sampai yang tinggi. Skala ordinal skala yang diurutkan dari jenjang yang lebih tinggi sampai skala yang terendah atau sebaliknya”.

kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan rating scale. Dalam operasionalisasi variabel ini semua variabel diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe rating scale.

Menurut Sugiyono (2012:97), rating scale didefinisikan sebagai berikut: “Data mentah yang diperoleh berupa angka kemudian ditafsirkan

dalam pengertian kualitatif. Dalam skala model rating scale, responden tidak akan menjawab salah satu dari jawaban kualitatif yang telah disediakan, tapi menjawab salah satu jawaban kuantitatif yang telah disediakan. Oleh karena itu, rating scale ini lebih fleksibel, tidak terbatas pengukuran sikap saja tetapi bisa juga mengukur persepsi responden terhadap fenomena”.

Sedangkan menurut Suharsimi Arikunto (2006:158) :

“Rating scale dapat dengan mudah memberikan gambaran penampilan,

terutama penampilan di dalam orang yang sedang menjalankan tugas, yang menunjukkan frekuensi munculnya sifat-sifat”.

Berdasarkan definisi-definisi di atas, maka dapat dikatakan bahwa rating scale adalah alat pengumpul data dari jawaban responden yang dicatat secara

bertingkat atau bergradasi. Skala yang digunakan dalam penelitian ini adalah rating scale dengan tingkatan pengukuran 5 titik, yaitu titik 1 sampai 5 yang mengukur setiap item jawaban pernyataan di kuesioner. Responden diberikan fleksibilitas untuk mejawab sesuai dengan dirinya. Jawaban responden pada tiap item kuesioner mempunyai nilai yang paling tidak baik untuk titik 1 dan nilai yang paling baik untuk titik 5.

Tabel 3.2 Skoring Rating Scale

Skor Interpretasi

4 Memenuhi/Baik

3 Cukup Memenuhi/Baik

2 Kurang Memenuhi/Baik

1 Tidak Memenuhi/Baik

1.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Untuk memperoleh data yang benar dan dapat dipertanggungjawabkan keabsahannya, maka data harus dikumpulkan dengan cara atau proses yang benar. Metode pengumpulan data adalah penelitian lapangan (field Research), dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer. Data primer ini dapat didapatkan dengan beberapa cara sebagai berikut :

1. Data Primer

Menurut Sugiyono (2012:139) menjelaskan sumber primer adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data”.

Pengumpulan data primer dilakukan dengan cara: A.Kuesioner

Menurut Umi Narimawati (2010:40) kuesioner yaitu:

“Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya”.

B. Wawancara

Menurut Umi Narimawati (2010:40) yaitu:

“Teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan

kepada pihak-pihak yang berkaitan dengan masalah yang dibahas”. C. Studi Kepustakaan

Studi kepustakaan dilakukan untuk memperoleh berbagai teori dan asumsi yang berhubungan dengan permasalahan yang diteliti berupa buku-buku, dokumentasi perusahaan dan referensi lain berkaitan dengan masalah yang diteliti. D. Observasi

Observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari berbagai proses biologis dan psikologis. Dalam penelitian ini bertintak sebagai nonpartisipan. Observasi nonpartisipan adalah peneliti tidak terlibat langsung dengan objek yang diamati. Peneliti hanya sebagai pengamat independen.

Menurut Umi Narimawati (2010:39) Observasi adalah:

“Melakukan, pengamatan secara langsung dilokasi untuk memperoleh

data yang diperlukan”.

2. Data Sekunder

“Sumber data yang diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber dari buku-buku serta dokumen perusahaan”.

Dalam Penelitian ini menggunakan data primer. Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini wajib pajak.

3.3.2 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu studi kepustakaan (Library Research) dan studi lapangan (Field Research). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Studi Kepustakaan (Library Research)

Studi kepustakaan dilakukan dengan mencari referensi dan landasan teori baik dalam buku-buku, peraturan-peraturan, maupun jurnal-jurnal dan penelitian ilmiah yang relevan dengan ide penelitian termasuk dari media internet yang kemudian menjadi dasar kriteria dalam membahas masalah yang ditemukan dalam penelitian.

2. Studi Lapangan (Field Research)

Studi Lapangan dilakukan dengan mendatangi langsung tampat penelitian sbagai cara pengumpulan data.

1.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi

“Wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Dari definisi diatas, maka populasi merupakan obyek atau subyek yang berada disuatu wilayah tertentu dalam penelitian ini maka yang menjadi populasi sasaran penelitian ini adalah Wajib Pajak yang terdaftar di PMN RS Mata Cicendo Bandung sebanyak 481.

3.4.2 Sampel

Menurut Sugiyono (2011:81) menyatakan bahwa pengertian sampel adalah: “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Menurut Suharsimi Arikunnto (2013:174) menyatakan bahwa: “Sampel adalah sebagian atau wakil populasi yang diteliti”.

Sample Random Sampling menurut Sugiyono 2010:82):

“Simpe Random Sampling dikatakan simple (sederhana) karena

pengambilan anggota sampel dari ppulasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu”.

Menurut Gay dan Diehl (1992:146) sebagaimana dikutip oleh Husein Umar (1997:50) menyatakan bahwa:

“Semakin besarnya sampel maka kecenderungan lebih representatif dan

Masih menurut Gay dan Diehl (1992:146) sebagaimana dikutip oleh Husein Umar (1997:50) menyatakan minimum tolok ukuran pengambilan sampel sebagai berikut:

1. Penelitian deskriptif, sampel minimumnya adalah 10% dari populasi. 2. Penelitian korelasi, sampel minimumnya adalah 30 subjek per kelompok. 3. Penelitian kausal perbandingan, sampelnya 30 subjek per kelompok. 4. Penelitian eksperimental, sampel minimumnya 15 subjek per kelompok.

Menurut Fraenkel dan Wallen (1993) sebagaimana dikutip oleh Sigit (2003:112) secara wajar untuk menentukan sampel yang paling baik adalah:

“Sebesar-besar peneliti dapat memperolehnya dengan pengorbanan waktu

dan energi yang wajar. Artinya, mengingat adanya keterbatasan waktu tenaga, biaya, lain sebagainya”.

Menurut Slovin (1960) sebagaimana dikutip oleh Husein Umar (1997:49-50) menyatakan bahwa perhitungan jumlah sampel menggunakan rumus sebagai berikut:

s = N

1 + � 2

Keterangan: s = Jumlah sampel

N = Jumlah populasi

e = Taraf signifikasi

s = 481

1 + 481. , 2

s = 481

5,81

s = 82,788

Berdasarkan definisi dan perhitungan diatas, maka peneliti menggunakan teknik pengambilan sampel dengan metode Random Sampling. Dengan sampel 82 Wajib Pajak Orang Pribadi di RS Mata Cicendo Bandung yang menggunakan aplikasi e-filing.

3.5 Tempat dan Waktu Penelitian 3.5.1 Tempat Penelitian

Dalam penelitian penulis melaksanakan penelitian pada RS Mata Cicendo Bandung yang berlokasi di Jl. Cicendo No.4 Bandung.

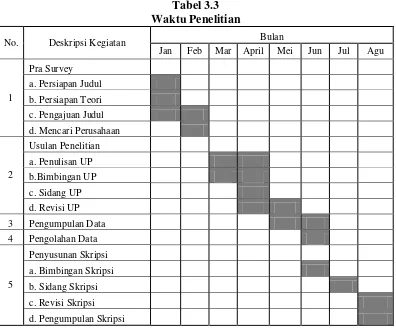

3.5.2 Waktu Penelitian

Tabel 3.3 Waktu Penelitian

No. Deskripsi Kegiatan Bulan

Jan Feb Mar April Mei Jun Jul Agu

Penelitian ini menggumpukan data secara primer dengan menyebarkan kuisioner, dari data yang diperoleh dari responden maka perlu dilakukan uji kebenaranya. Untuk menguji kebenaran dan kesungguhan dari jawaban responden diperluakn pengujian yaitu Uji Validitas dan Uji Reabilitas.

3.6.1 Uji Validitas (Test of Validity)

Uji validitas menurut Sugiyono (2012:2) yaitu:

“Validitas didefinisikan sebagai berikut Valid adalah menunjukkan derajat

Sedangkan selanjutnya menurut Husein Umar (2011:166) yaitu:

“Uji validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan pada kuesioner yang harus dibuang/diganti karena dianggap tidak relevan”.

Lebih lanjut uji validitas menurut Suharsimi Arikunto (2013:211) yaitu: “Menyatakan validitas adalah suatu ukuran yang menunjukkan tingkat

-tingkat kealidan atau kesalihan sesuatu instrumen”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

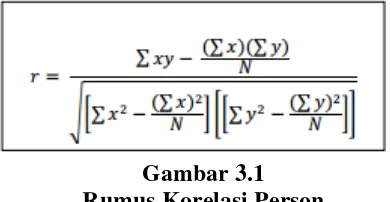

Pengujian validitas dilakukan dengan menghitung korelasi diantara masingmasing pernyataan dengan skor total. Adapun rumus dari pada korelasi Pearson adalah sebagai berikut :

Gambar 3.1 Rumus Korelasi Person Sumber: Umi Narimawati (2010:42)

Keterangan :

r = Koefisien korelasi Pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

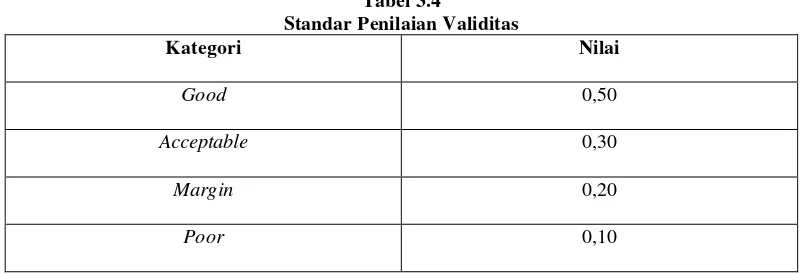

Pengujian validitas menggunakan korelasi product moment (indeks validitas) dinyatakan Barker et al. (2002:70) dapat dilihat pada tabel 3.3 sebagai berikut:

Tabel 3.4

Standar Penilaian Validitas

Kategori Nilai

Good 0,50

Acceptable 0,30

Margin 0,20

Poor 0,10

Sumber: Barker et al. (2002:70)

3.6.2 Uji Reliabilitas

Menurut Umi Narimawati (2010:43) uji reabilitas adalah:

“Untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrument”.

Menurut Husein Umar (2011:168) yaitu:

“Uji Reabilitas berguna untuk menetapkan apakah instrumen yang ada

dalam kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama.

Sedangkan reabilitas menurut Endang (2014:81) adalah:

“Tingkatan pada mana suatu tes secara konsisten mengukur berapa pun hasil

pengukuran itu”.

sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar/Teknik Belah Dua. Dengan rumus sebagai berikut:

Gambar 3.2 Rumus split half

Sumber: Sugiyono (2012:131)

Keterangan : R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua

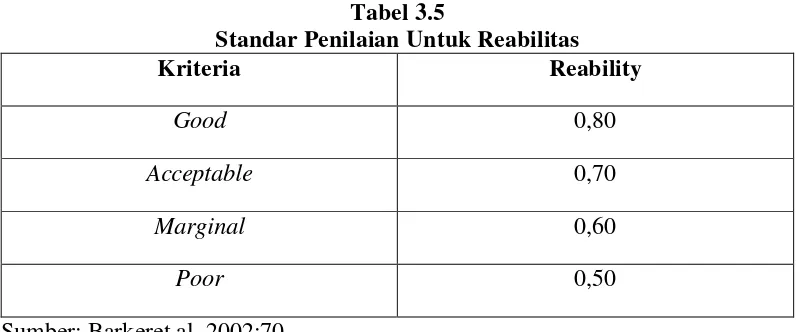

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker et al. (2002:70) dapat dilihat pada tabel dibawah ini

Tabel 3.5

Standar Penilaian Untuk Reabilitas

Kriteria Reability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

Sumber: Barkeret al, 2002:70

3.7 Metode Analisis Data

Setelah data terkumpul melalui kuisioner dan telah diuji validitas dan reabilitasnya maka selanjutnya dilakukan analisis terhadap data yang telah diuraikan.

Menurut Umi Narimawati, dkk. (2010:41), metode analisis didefinisikan sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara sistematik data yang telah diproses dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Disini penulis menggunakan analis deskriftif dan verifikatif

3.7.1 Analisis Deskriptif

Menurut Sugiyono (2010:44) menerangkan bahwa analisis deskriptif (kualitatif) adalah sebagai berikut:

“Metode penelitian deskriptif (kualitatif) itu dilakukan secara intensif, peneliti ikut berpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Penelitian deskriptif digunakan untuk menggambarkan bagaimana Pengaruh dari persepsi kemudahan terhadap kualitas e-filing dan implikasinya kepada efektivitas pelaporan SPT Tahhunan sehingga diperoleh kesimpulan.

a. Setelah semua kuesioner terkumpul, data dipilih dan dikelompokkan menurut kelompok variabel masing-masing, diteruskan dengan memberikan skor untuk jawaban dari setiap item pertanyaan/pertanyaan yang diajukan.

b. Menyusun data yang sudah diberi skor ke dalam tabel (tabulasi data). c. Dihitung besarnya tingkat variabel laten dengan melihat jumlah total skor

jawaban variabel laten (skor aktual) yang dibandingkan dengan skor tertinggi yang dicapai dikalikan dengan jumlah responden (skor ideal).

Sumber: Umi Narimawati,(2010:45)

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi. Penjelasan bobot nilai skor aktual dapat dilihat pada tabel di bawah ini:

Tabel 3.6

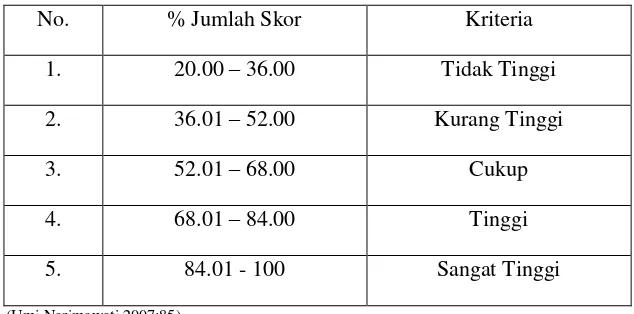

Kriteria Persentase Skor Tanggapan Responden

No. % Jumlah Skor Kriteria

1. 20.00 – 36.00 Tidak Tinggi

2. 36.01 – 52.00 Kurang Tinggi

3. 52.01 – 68.00 Cukup

4. 68.01 – 84.00 Tinggi

5. 84.01 - 100 Sangat Tinggi

(Umi Narimawati,2007:85)

Berdasarkan kriteria persentase kualitas tanggapan responden, masalah dari penelitian ini dapat diukur dari keseluruhan persentase (100%) dikurangi dengan

�� ��� = �� ���

persentase tanggapan responden. Hasil dari pengurangan tersebut adalah persentase kesenjangan (gap) yang menjadi masalah yang akan diteliti.

3.7.2 Analisis Verifikatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis verifikatif adalah sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Analisis Verifikatif dalam penelitian ini dengan menggunakan alat uji statistik yaitu dengan uji Model Persamaan Struktural (Structural Equation Modeling/SEM) dengan metode alternatif partial least square (PLS) menggunakan

software SmartPLS 2.0.

3.7.3 SEM Partial Least Square (PLS)

Alat uji statistik yang digunakan dalam penelitian ini yaitu dengan uji persamaan strukturan berbasis variance atau yang lebih dikenal dengan nama Partial Least Square (PLS) menggunakan software Smart PLS 2.0.

Menurut Imam Ghozali (2006:1), metode Partial Least Square (PLS) menjelaskan bahwa:

“Model persamaan strukturan berbasis variance (PLS) mampu

menggambarkan variabel laten (tak terukur langsung) dan diukur menggunakan indikator-indikator (variable manifest)”.

“Partial Least Square (PLS) merupakan metode analisis yang powerful oleh karena tidak mengasumsikan data harus dengan pengukuran skala tertentu, jumlah sampel kecil. Tujuan Partial Least Square (PLS) adalah membantu peneliti untuk mendapatkan nilai variabel laten untuk tujuan prediksi”.

Pendekatan PLS memiliki beberapa karakteristik yaitu seperti yang dikutip oleh Nils Urbach (2010:12):

“Pertama memiliki distribusi bebas, tidak ada asumsi mengenai bentuk

distribusi variabel yang akan diukur”.

Menurut Fornell and Bookstein (1982) yang dikutip oleh Nils bahwa: “PLS tidak akan menghasilkan solusi yang tidak dapat diterima atau

mendapat faktor ketidakpastian. Selain itu, dalam kondisi tertentu dapat bekerja atau diolah dengan ukuran sampel yang relatif kecil (Cassel et al. 1999)”.

Berdasarkan beberapa definisi di atas, maka dapat dikatakan model analisis PLS merupakan pengembangan dari model analisis jalur, adapun beberapa kelebihan yang didapat jika menggunakan model analisis PLS yaitu data tidak harus berdistribusi tertentu, model tidak harus berdasarkan pada teori dan adanya indeterminancy, dan jumlah sampel yang kecil.

indikator- indikator dari variabel laten yang merefleksikan paling kuat dan paling lemah variabel laten yang mengikutkan tingkat kekeliruannya.

Menurut Fornell yang dikutip Imam Ghozali (2006:1) kelebihan lain yang didapat dengan menggunakan Partial Least Square (PLS) adalah sebagai berikut:

“SEM berbasis variance atau PLS ini memberikan kemampuan untuk

melakukan analisis jalur (path) dengan variabel laten. Analisis ini sering disebut sebagai kedua dari analisis multivariate”.

Berdasarkan pernyataan tersebut, maka diketahui bahwa model analisis PLS merupakan pengembangan dari model analisis jalur, adapun beberapa kelebihan yang didapat jika menggunakan model analisis PLS yaitu data tidak harus berdistribusi tertentu, model tidak harus berdasarkan pada teori dan adanya indeterminancy, dan jumlah sampel yang kecil.

Beberapa istilah umum yang berkaitan dengan SEM menurut Hair et al (1995:128), diuraikan sebagai berikut:

“a) Konstruk Laten

Pengertian konstrak adalah konsep yang membuat peneliti mendefinisikan ketentuan konseptual namun tidak secara langsung (bersifat laten), tetapi diukur dengan perkiraan berdasarkan indikator. Konstruk merupakan suatu proses atau kejadian dari suatu amatan yang diformulasikan dalam bentuk konseptual dan memerlukan indikator untuk memperjelasnya. b) Variabel Manifest

Pengertian variabel manifest adalah nilai observasi pada bagian spesifik yang dipertanyakan, baik dari responden yang menjawab pertanyaan (misalnya, kuesioner) maupun observasi yang dilakukan oleh peneliti. Sebagai tambahan, Konstrak laten tidak dapat diukur secara langsung (bersifat laten) dan membutuhkan indikator-indikator untuk mengukurnya. Indikator-indikator tersebut dinamakan variabel manifest. Dalam format kuesioner, variabel manifest tersebut merupakan item-item pertanyaan dari setiap variabel yang dihipotesiskan.

c) Variabel Eksogen, Variabel Endogen, dan Variabel Error

kepada variabel lainnya. Dalam diagram jalur, variabel eksogen ini secara eksplisit ditandai sebagai variabel yang tidak ada panah tunggal yang menuju kearahnya. Variabel endogen adalah variabel yang dijelaskan oleh variabel eksogen. Variabel endogen adalah efek dari variabel eksogen. Dalam diagram jalur, variabel endogen ini secara eksplisit ditandai oleh kepala panah yang menuju kearahnya”.

Di dalam PLS variabel laten bisa berupa hasil pencerminan indikatornya, diistilahkan dengan indikator refleksif (reflective indicator). Di samping itu, variabel yang dipengaruhi oleh indikatornya diistilahkan dengan indikator formatif (formative indicator).

Adapun penjelasan dari jenis indikator tersebut menurut Imam Ghozali (2006:7) adalah sebagai berikut:

“1) Model refleksif dipandang secara matematis, indikator seolah-olah sebagai variabel yang dipengaruhi oleh variabel laten. Hal ini mengakibatkan bila terjadi perubahan dari satu indikator akan berakibat pada perubahan pada indikator lainnya dengan arah yang sama. Ciri-ciri model indikator reflektif adalah: a) Arah hubungan kausalitas dari konstruk ke indikator.

b) Antar indikator diharapkan saling berkorelasi (memiliki interval consistency reliability).

c) Menghilangkan satu indikator dari model pengukuran tidak akan merubah makna dan arti variabel laten.

d) Menghitung adanya kesalahan pengukuran pada tingkat indikator.

2) Model formatif dipandang secara matematis, indikator seolah-olah sebagai variabel yang mempengaruhi variabel laten, jika salah satu indikator meningkat, tidak harus diikuti oleh peningkatan indikator lainnya dalam satu konstruk, tapi jelas akan meningkatkan variabel latennya. Ciri-ciri model indikator formatif adalah:

a) Arah hubungan kausalitas seolah-olah dari indikator ke variabel laten. b) Antar indikator diasumsikan tidak berkorelasi.

c) Menghilangkan satu indikator berakibat merubah makna variabel.

asumsi yang ketat, baik mengenai sebaran dari perubahan pengamatan maupun ukuran contoh yang tidak besar. Keunggulan PLS antara lain:

“a) PLS dapat menganalisis sekaligus konstruk yang dibentuk dengan indikator refleksif dan indikator formatif.

b)Fleksibilitas dari algoritma,dimensi ukuran bukan masalah, dapat menganalisis dengan indikator yang banyak.

c) Sampel data tidak harus besar (kurang dari 100)”.

Adapun cara kerja PLS menurut Imam Ghozali (2006:19) yaitu:

“Weight estimate untuk menciptakan komponen skor variabel laten didapat berdasarkan bagaimana inner model (model struktural yang menghubungkan antar variabel laten) dan outer model (model pengukuran yaitu hubungan antara indikator dengan konstruknya) dispesifikasi. Hasilnya adalah residual variance dari variabel dependen (keduanya variabel laten dan indikator diminimumkan”.

Semua variabel laten dalam PLS terdiri dari tiga set hubungan, yaitu: 1) Inner model yang menspesifikasi hubungan antar variabel laten (structural

model)

2) Outer model yang menspesifikasi hubungan antar variabel laten dengan indikator atau variabel manifestnya (measurement model)

3) Weight Relation dalam mana nilai kasus dari variabel laten dapat diestimasi.

Tanpa kehilangan generalisasi, dapat diasumsikan bahwa variabel laten dan indikator atau manifest variabel diskala zero means dan unit variance sama dengan satu sehingga parameter lokasi (parameter konstanta) dapat dihilangkan dalam model.

3.7.4 Uji Hipotesis (Uji-t)

“Prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak”.

Uji-t dilakukan dengan cara mengumpulkan, mengklasifikasikan, menyajikan dan menganalis data dengan menggunakan analisis uji-t yang diolah dengan bantuan program SPSS.

Untuk menguji hipotesis penelitian secara parsial dilakukan melalui uji hipotesis statistik sebagai berikut :

H0 : γ1.1 = 0 : Pengaruh ξ terhadap η tidak signifikan

H1 : γ 1.1 ≠ 0 : Pengaruh ξ terhadap η signifikan

H1 : γ 2.1 = 0 : Pengaruh ξ terhadap η tidak signifikan

H1 : γ 2.1 ≠ 0 : Pengaruh ξ terhadap η signifikan.

Statistik uji yang digunakan adalah : t = ў31 SE(ў31)

Tolak Ho jika thitung > ttabel pada taraf signifikan. Dimana ttabel untuk α = 0,1

sebesar 1,645

Pengujian secara parsial Hipotesis :

H01 ;γ1.1=0, persepsi kemudahan tidak berpengaruh terhadap e-filing.. H11 ;γ1.1≠0, persepsi kemudahan berpengaruh terhadap e-filing..

H02 ;γ2.1=0, e-filing tidak berpengaruh terhadap efektivitas pelaporan SPT Tahunan.

Kriteria Pengujian :

77 5.1 Kesimpulan

Berdasarkan hasil dari fenomena, rumusan masalah, teori, hipotesis dan pembahasan yang telah diuraikan pada bab sebelumnya mengenai pengaruh persepsi kemudahan terhadap e-filing dan implikasinya kepada efektivitas pelaporan SPT Tahunan Wajib Pajak Orang Pribadi, maka dapat ditarik kesimpulan sebagai berikut:

1. Persepsi kemudahan berpegaruh terhadap e-filing pada Wajib Pajak Orang Pribadi yang berdampak pada semakin baiknya penggunaan aplikasi e-filing. Belum maksimalnya persepsi kemudahan terhadap e-filing terjadi

karena:

- Tingkat penggunaan aplikasi e-filing belum optimal.

DJP harus lebih meningkatkan kinerja kualitas aplikasi e-filing, karena masih terdapat Wajib Pajak yang kurang optimal dalam menggunakan aplikasi e-filing tersebut.

- Tingkat kemudahan dalam aplikasi e-filing masih sulit.

Wajib Pajak masih merasa kesulitan dalam menggunakan aplikasi e-filing, sehingga tugas DJP untuk lebih mensosialisasikan

penggunaan aplikasi e-filing tersebut.

penggunaan aplikasi efektivitas pelaporan SPT Tahunan. Belum maksimalnya persepsi kemudahan terhadap e-filing terjadi karena:

- Tingkat penggunaan aplikasi e-filing tidak perlu menghabiskan banyak waktu dan tenaga.

Aplikasi e-filing sangat memberikan keuntungan bagi Wajib Pajak, sehingga tidak perlu membuang banyak waktu dan tenaga untuk mengantri dalam melaporkan SPT.

- Tingkat kinerja aplikasi e-filing dianggap baik karena tidak banyak menggunakan volume berkas fisik kertas dokumen.

E-filing membuat penghematan dalam penggunaan kertas berupa

dokumen, sehingga membuat penggunaan aplikasi e-filing terbilang ekonomis.

5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan diatas penulis mengajukan saran-saran sebagai berikut:

1. Saran Praktis / Operasional

dapat dilakukan dengan meningkatkan keputusan menggunakan e-filing, dan lebih sering merekomendasikan e-filing kepada orang lain.

b) Untuk meningkatkan efektivitas pelaporan SPT melalui aplikasi e-filing dengan cara memperbaiki konten e-filing yaitu dengan cara pihak DJP lebih memperbanyak kapasitas penerimaan SPT dalam e-filing, serta terus dilakukan penyempurnaan konten e-filing sesuai dengan perkembangan dan kebutuhan Wajib Pajak. Selanjutnya dapat dilakukan dengan meningkatkan kegunaan dari e-filing, mempermudah penggunaan e-filing, membuat e-filing lebih ekonomis, meningkatkan keahlian pegawai dalam menggunakan

filing. Hal yang dilakukan ini dapat dibantu dengan mensosialisasikan

e-filing sebagai sarana pelaporan SPT kepada para pegawai agar para pegawai

lebih mengerti semua hal tentang e-filing, yakni terhadap e-filing sebagai sarana mudah dalam melaporkan SPT.

2. Saran Akademis a) Peneliti Selanjutnya

b) Pengembangan Ilmu