PENGARUH KEBIJAKAN UTANG (DER) DAN

PROFITABILITAS (ROE) TERHADAP NILAI PERUSAHAAN

(PBV) PADA PERUSAHAAN SUB SEKTOR OTOMOTIF DAN

KOMPONEN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2008-2013

ABSTRAK Oleh : Vicy Adhani

Dibawah bimbingan Dr. Ir. H. Iman Santoso, SE., MM., MBA

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Nilai perusahaan terutama perusahaan publik akan tercermin pada harga sahamnya, semakin tinggi harga saham berarti semakin tinggi nilai perusahaan. Dengan semakin tinggi nilai perusahaan berarti semakin meningkat kemakmuran pemegang saham. Nilai perusahaan dipengaruhi oleh kebijakan utang dan profitabilitas. Fenomena yang terjadi pada perusahaan sub sektor otomotif dan komponen adalah dalam beberapa periode terjadi penurunan nilai perusahaan padahal perusahaan memperoleh kenaikan profitabilitas dan kebijakan utang yang menurun.

Penelitian ini bertujuan untuk menganalisis pengaruh kebijakan utang dengan menggunakan indikator Debt To Equity Ratio dan profitabilitas dengan menggunakan indicator Return On Equity terhadap nilai perusahaan melalui indikator Price Book Value. Adapun rumus untuk menghitung indikator Debt To Equity Ratio yaitu

penelitian ini adalah metode deskriptif verifikatif, sampel yang digunakan dalam penelitian ini adalah 7 Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia (data cross section) dan 6 tahun terakhir data laporan keuangan (time series) jadi jumlah dalam penelitian ini sebanyak 42 data (pool data) dan Alat analisis yang digunakan yaitu uji asumsi klasik, regresi berganda, analisis korelasi,koefisien determinasi dengan uji hipotesis menggunakan Uji-t dan Uji-f.

Hasil penelitian menunjukkan bahwa pengaruh yang paling dominan terhadap nilai perusahaan pada perusahaan sub sektor otomotif dan komponen adalah profitabilitas (ROE) dengan kontribusi 32,8199%. Sedangkan secara simultan, kebijakan utang (DER) dan profitabilitas (ROE) secara simultan memberikan pengaruh terhadap nilai perusahaan (PBV) sebesar 77,5102%, sedangkan sisanya 22,4898% dipengaruhi oleh variabel lain.

Asia Tenggara, merebut posisi Thailand. Menurut Menteri Perdagangan Muhammad Lutfi, indikasi itu dapat dilihat dari banyaknya investasi yang masuk ke Indonesia di industri otomotif. Total saat ini, kata dia, sudah mencapai 750 miliar dolar AS. Angka ini tumbuh secara signifikan sejak 2009 sebesar 700 %. Industri otomotif akan menjadi barang ekspor paling besar nomor tiga di bawah kelapa sawit dan turunannya, serta akan di bawah atau hampir sama dengan industri alas kaki dan elektronik.

Kebijakan utang merupakan salah satu keputusan pendanaan yang berasal dari eksternal. Kebijakan utang ini dilakukan untuk menambah dana perusahaan yang akan digunakan untuk memenuhi kebutuhan operasional perusahaan. Utang mempunyai pengaruh penting bagi perusahaan karena selain sebagai sumber pendanaan ekspansi, utang juga dapat digunakan untuk mengurangi konflik keagenan. Ketersediaan terhadap sumber dana maupun modal sangat mempengaruhi kelangsungan hidup maupun kesempatan berkembang perusahaan. Perusahaan memerlukan dana yang besar dalam mendanai belanja modal perusahaan.

Sumber pendanaan tersebut dapat diperoleh dari internal yaitu laba ditahan atau eksternal dengan melakukan pinjaman dalam bentuk utang atau menerbitkan saham di pasar modal. Utang dapat meningkatkan nilai perusahaan. Selain itu penggunaan utang juga dapat meningkatkan risiko. Perusahaan yang menggunakan utang untuk mendanai perusahaan dan tidak mampu melunasi utangnya maka akan terancam likuiditasnya. Perusahaan dalam mengambil keputusan pendanaan menggunakan kebijakan utang dapat diukur melalui debt to equity ratio (DER). Debt to equity ratio mengukur kemampuan modal sendiri perusahaan untuk dijadikan 9 jaminan semua utang. Menurut Brigham (2006: 103) perusahaan dengan debt to equity yang rendah akan memiliki risiko kerugian yang kecil ketika keadaan ekonomi mengalami kemerosotan, namun ketika kondisi ekonomi membaik, kesempatan dalam memperoleh laba juga rendah. Sebaliknya perusahaan dengan rasio leverage yang tinggi memang menanggung risiko kerugian yang besar pula ketika perekonomian sedang merosot, tetapi dalam keadaan baik, perusahaan ini memiliki kesempatan memperoleh laba besar. Beban bunga yang ditimbulkan dari utang dapat mengurangi pajak yang dapat digunakan untuk meningkatkan arus kas bagi perusahaan yang berdampak pada meningkatnya kinerja perusahaan.

yang optimal adalah keseimbangan antara manfaat pajak dari utang dan biaya-biaya yang berhubungan dengan kebangkrutan. Saat mencapai struktur modal yang optimal, penggunaan utang akan meningkatkan nilai saham.

Dalam melakukan kegiatan operasionalnya, perusahaan memiliki tujuan yaitu mencapai profitabilitas yang maksimal.Menurut Bringham dan Houston (2010), Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan.Alat ukur yang digunakan untuk mengukur profitabilitas dalam penelitian ini adalah Return On Equity(ROE). ROE mengindikasikan kemampuan bank dalam menghasilkan laba dengan menggunakan ekuitasnya. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan dan selanjutnya kenaikan tersebut akan menyebabkan kenaikan harga saham bank (Dendawijaya, 2009:119). Menurut Menurut Sutrisno (2000, 223) Return on equity sering disebut dengan rate of return on net worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT.

Investor dalam melakukan keputusan investasi di pasar modal memerlukan informasi tentang penilaian saham. Menurut Hartono (2000;79) terdapat tiga jenis penilaian yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan emiten. Salah satu pendekatan dalam menentukan nilai intrinsic saham adalah price book value (PBV).PBV atau rasio harga per nilai buku merupakan hubungan antara harga pasar saham dengan nilai buku per lembar saham (Jones,200;274).

1.2 Rumusan Masalah

1. Bagaimana perkembangan Kebijakan Utang Perusahaan Sub Sektor Otomotif dan Komponen

2. Bagaimana perkembangan Profitabilitas Perusahaan Sub Sektor Otomotif dan Komponen

3. Bagaimana perkembangan Nilai PerusahaanSub Sektor Otomotif dan Komponen

4. Seberapa besar pengaruh Kebijakan Utang dan Profitabilitas terhadap Nilai Perusahaan Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di BEI baik secara simultan maupun secara parsial

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini yaitu untuk mengumpulakan data dan berbagai informasi terkait dengan pengaruh Debt to equity ratio (DER) dan Return On Equity (ROE) terhadap Price Book Value (PBV) pada perusahaan Sub Sektor Otomotif dan Komponen.

1.3.2 Tujuan penelitian

3. Untuk mengetahui tingkat nilai perusahaan pada perusahaan sub sektor otomotif dan komponen.

4. Untuk mengetahui besarnya pengaruh kebijakan utang dan profitabilitas terhadap nilai perusahaan baik secara parsial maupun simultan pada perusahaan sub sektor otomotif dan komponen yang terdaftar di BEI. 1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis 1. Bagi Perusahaan

Penelitian ini diharapkan memberikan informasi yang dapat dijadikan masukan untuk untuk perusahaan yang memakai leverage maupun profitabilitas dalam memperbaiki dan meningkatkan nilai perusahaan. 1.4.2 Kegunaan Akademis

1. Bagi Penulis

Hasil penelitian ini sangat berguna untuk menambah wawasan serta penerapan ilmu yang telah didapat selama perkulihaan dan di perusahaan mengenai faktor kebijakan utang dan profitabilitas terhadap nilai perusahaan.

2. Bagi Peneliti lain

Sebagai informasi untuk penelitian lebih lanjut dan menambah pengetahuan serta bahan kepustakaan.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Kebijakan Utang

Rasio ini menunjukkan komposisi atau struktur modal dari total utang terhadap total modal yang dimiliki perusahaan. Semakin tinggi debt to equity ratio menunjukkan komposisi total utang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Ang, 1997: 38). Untuk mengetahui rasio ini:

Debt to equity ratio =

x 100% (Kasmir, 2008:158)

2.1.2 Profitabilitas

Return on equity =

x 100%

2.1.3 Nilai Perusahaan

Keberhasilan perusahaan menciptakan nilai tersebut tentunya memberikan harapan kepada pemegang saham berupa keuntungan yang lebih besar pula (Agus Sartono, 2001) Robert Ang (1997) dalam Asih, 2006:26 secara sederhana menyatakan bahwa price to book value (PBV) merupakan rasio pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Rasio ini dihitung dengan formula sebagai berikut (Robert Ang, 1997):

x 100% 2.2 Kerangka Pemikiran

Kenaikan kebijakan utang tidak selalu memberikan citra baik kepada perusahaan. Banyak yang beranggapan bahwa jika suatu perusahaan memiliki utang yang banyak itu berarti kegiatan pada perusahaan tersebut berjalan, tapi yang terlihat pada laporan keuangan yang didapat ketika kebijakan utang meninggi maka akan berdampak kepada PBV. PBV akan mengalami penurunan.

Trade off theory mengatakan semakin tinggi perusahaan melakukan pendanaan menggunakan utang maka semakin besar pula resiko mereka untuk mengalami kesulitan keuangan karena membayar bunga tetap yang terlalu besar bagi para debtholders setiap tahunnya dengan kondisi laba bersih yang belum pasti (bancruptcy cost of debt).

Pada beberapa perusahaan, ketika komposisi profitabilitas mengalami kenaikan maka akan berdampak dengan naiknya PBV. Profitabilitas merupakan rasio yang dapat mewakili kinerja keuangan perusahaan, dimana meningkatnya kinerja keuangan perusahaan akan meningkatkan return yang akan di dapatkan oleh investor. Investor akan berusaha mencari perusahaan yang memiliki kinerja yang terbaik dan menanamkan modalnya pada perusahaan tersebut dengan jalan membeli saham-sahamnya. Profitabilitas perusahaan yang tinggi dapat menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya. Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi Brigham dan Houston (2003: 107). Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Hasilnya, investor dapat melihat seberapa efisien perusahaan menggunakan asset dan dalam melakukan operasinya untuk menghasilkan keuntungan. Rasio profitabilitas merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

2.2.1 Hubungan Kebijakan Utang dengan Price Book Value

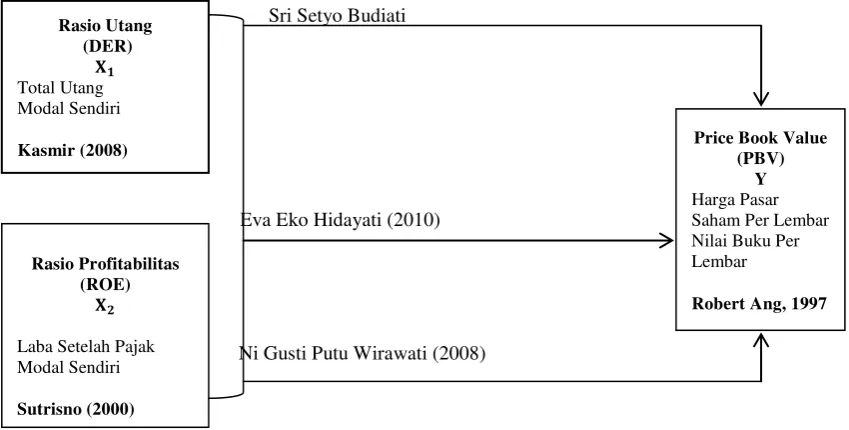

cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi. Karena jika terdapat penambahan jumlah utang yang cukup tinggi maka hal ini akan menurunkan tingkat solvabilitas perusahaan, yang selanjutnya akan berdampak dengan menurunnya return dan harga saham perusahaan. Berbagai penelitian juga telah dilakukan untuk mengetahui hubungan antara struktur modal dengan PBV yaitu penelitian yang dilakukan oleh Sri Setyo Budiati dalam hasil penelitiannya mengemukakan bahwa Debt to Equity ratio berpengaruh negatif dan tidak signifikan terhadap Price Book Value.

2.2.2 Hubungan Profitabilitas dengan Price Book Value

Teori signaling menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Profitabilitas merupakan rasio yang dapat mewakili kinerja keuangan perusahaan, dimana meningkatnya kinerja keuangan perusahaan akan meningkatkan return yang akan di dapatkan oleh investor. Investor akan berusaha mencari perusahaan yang memiliki kinerja yang terbaik dan menanamkan modalnya pada perusahaan tersebut dengan jalan membeli saham-sahamnya. Profitabilitas perusahaan yang tinggi dapat menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya. Penelitian yang dilakukan oleh Ni Gusti Putu Wirawati (2008) menunjukkan bahwa variable Return on Equity (ROE), berpengaruh positif dan signifikan terhadap PBV.

2.2.3 Hubungan Kebijakan Utang dan Profitabilitas terhadap Price Book Value

Menurut Eva Eko Hidayati (2010) return on equity berpengaruh positif dan signifikan terhadap price book value sehingga perusahaan perlu memperhatikan dan terus meningkatkan ROE dengan cara meningkatkan labanya. Return on equity (ROE) merupakan rasio yang sangat penting bagi pemilik perusahaan (the common stockholder). Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham. Apabila terdapat kenaikkan permintaan saham suatu perusahaan, maka secara tidak langsung akan menaikkan harga saham tersebut di pasar modal.

pembayaran beban bunga sehingga akan menimbulkan risiko kebangkrutan yang semakin tinggi. Sejauh manfaat lebih besar, tambahan utang masih diperkenankan. Apabila pengorbanan karena penggunaan utang sudah lebih besar, maka tambahan utang sudah tidak diperbolehkan.

2.3 Hipotesis

Sementara yang akan diuji kebenarannya dengan data yang dikumpulkan Hipotesis merupakan jawaban sementara yang masih harus dibuktikan kebenarannya melalui penelitian (Sugiyono, 2012:159). Berdasarkan landasan teori, penelitian terdahulu, dan kerangka pemikiran diatas maka dapat disusun hipotesis sebagai berikut :

1. Kebijakan utang secara parsial berpengaruh terhadap nilai perusahaan pada perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar pada BEI periode 2008-2013

2. Profitabilitas secara parsial berpengaruh terhadap nilai perusahaan pada perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar pada BEI periode 2008-2013

3. Kebijakan utang dan profitabilitas secara simultan berpengaruh terhadap nilai perusahaan pada perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar pada BEI periode 2008-2013

III. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu hal atau objek yang perlu ditentukan oleh peneliti dalam melakukan penelitian agar terdapat kejelasan mengenai apa yang akan diteliti. Objek penelitian yang akan diteliti dalam penelitian ini adalah Debt Equity Ratio ( ), Return On Equity ( dan Price Book Value (Y).

3.2 Metode Penelitian 3.2.1 Metode Penelitian

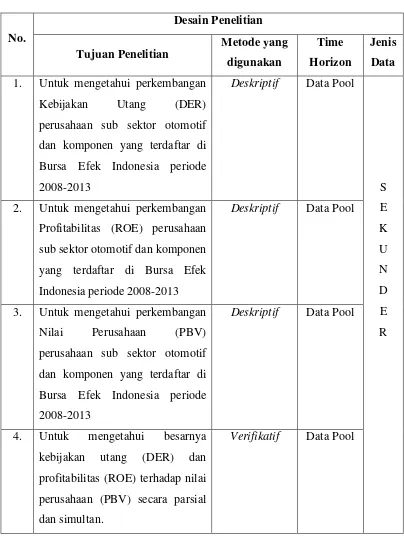

Metode yang digunakan adalah metode deskriptif dan verifikatif, yaitu mengetahui perkembangan kebijakan utang (Debt to Equity Ratio), Profitabilitas (Return On Equity), Nilai Perusahaan (Price Book Value). Dalam penelitian ini, metode penelitian verifikatif digunakan untuk mengukur seberapa besar pengaruh Kebijakan Utang (Debt to Equity Ratio) dan Profitabilitas (Return On Equity) terhadap Nilai Perusahaan (Price Book Value) serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.2 Desain Penelitian

Desain penelitian suatu pedoman kerja penelitian agar dapat berjalan efektif dan efisien. Kemudian desain penelitian akan berguna bagi pihak-pihak penelitian. Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Menetapkan Permasalahan dan Judul Penelitian

2. Mengidentifikasi Masalah

Dalam penelitian ini permasalahan yang berhasil diidentifikasi adalah menurunnya nilai perusahaan ketika kebijakan utang mengalami penurunan dan menurunnya niali perusahaan ketika profitabilitas mengalami peningkatan.

3. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini adalah bagaimana perkembangan kebijakan utang, profitabilitas, dan nilai perusahaan serta seberapa besar pengaruh kebijakan utang, profitabilitas dan nilai perusahaan pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2008-2013

4. Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui perkembangan kebijakan utang, profitabilitas, dan nilai perusahaan serta besarnya pengaruh kebijakan utang dan profitabilitas terhadap nilai perusahaan baik secara parsial dan simultan pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2008-2013

5. Hipotesis Penelitian

Penulis menetapkan hipotesis dalam penelitian ini adalah kebijakan utang, profitabilitas, dan nilai perusahaan pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2008-2013 6. Konsep dan Pengukuran Variabel

Konsep variabel diperoleh dengan cara membaca referensi teoritis yang relevan dengan setiap variabel yang diteliti. Dalam penelitian ini konsep kebijakan utang adalah menurut Kasmir (2008), konsep profitabilitas menurut Sutrisno (2000), dan konsep nilai peusahaan menurut Robert Ang (1997). Pengukuran variabel yang digunakan dalam penelitian ini adalah skala rasio.

7. Sumber Data, dan Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini yaitu data sekunder berupa laporan keuangan perusahaan sub sektor otomotif dan komponen yang terdaftar di BEI periode 2008-2013. Teknik penentuan sampel yang digunakan yaitu nonprobability sampling dengan menggunakan teknik sampling purposive. Teknik pengumpulan data yaitu melalui dokumentasi. 8. Analisis Data

multikolinieritas, uji autokorelasi, koefisien determinasi, uji hipotesis dan juga menggunakan bantuan program aplikasi Eviews 5.1 for windows. 9. Pelaporan Hasil Penelitian

Pelaporan hasil penelitian dilakukan secara tertulis yang digunakan untuk mengkomunikasikan temuan-temuan riset yang sudah dilakukan. Didalamnya terdapat kesimpulan yang berupa jawaban terhadap rumusan masalah.

3.2.3 Operasional Variabel

Operasional Variabel diperlukan untuk menentukan jenis, indikator,serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan dengan benar. Dalam penelitian ini terdapat tiga variabel yaitu:

1. Variabel bebas atau variabel independen (X)

Kebijakan Utang (variabel X1) dan Profitabilitas (variabel X2). 2. Variabel terikat atau variabel dependen (Y)

Variabel terikat dalam penelitian ini adalah Nilai Perusahaan (variabel Y) 3.2.4 Sumber dan Teknik Penentuan Data

3.2.4.1 Sumber Data

Keseluruhan data yang digunakan dalam penelitian ini merupakan data sekunder. Menurut Sugiyono dalam Umi Narimawati (2012:37) : “Sumber yang tidak langsung memberikan data kepada pengumpul data”.

3.2.4.2 Teknik Penentuan Data 1. Populasi

Adapun Pengertian populasi menurut Umi Narimawati (2008:37), adalah: “Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.” Populasi dalam penelitian ini adalah data keuangan Indonesian Capital Market Directory (ICMD) berupa kebijakan utang (DER), profitabilitas (ROE), dan nilai perusahaan (PBV) tahunan pada perusahaan sub sektor otomotif dan komponen di BEI.

2. Sampel

Sampel penelitian diambil secara purposive sampling, yaitu pengambilan sampel yang didasarkan pada beberapa tahapan dan beberapa kriteria tertentu. Adapun dalam penelitian ini digunakan kriteria–kriteria sebagai berikut:

1. Perusahaan Sub Sektor Otomotif dan Komponen pada kurun waktu penelitian (periode 2008 –2013).

2. Tersedia data laporan keuangan selama kurun waktu penelitian (periode 2008–2013).

3.2.6 Rancangan Analisis Dan Pengujian Hipotesis 3.2.6.1 Rancangan Analisis

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk menjawab rumusan masalah nomor 1, 2, dan 3, yaitu mengenai kebijakan hutang (DER), profitabilitas (ROE) dan nilai perusahaan (PBV) pada perusahaan sub sektor otomotif dan komponen, yaitu dengan cara membandingkan selisih perkembangan tahun dasar dengan perkembangan tahun berikutnya.

2. Analisis Verifikatif

Dalam mengungkap variabel-variabel yang diteliti dalam suatu penelitian diperlukan alat ukur yang valid dan dapat diandalkan, atau dengan kata lain harus memiliki validitas dan reliabilitas. Hal ini diperlukan agar hasil akhir dan kesimpulan yang dikemukakan peneliti tidak akan keliru dan memberikan gambaran yang tidak jauh berbeda dengan keadaan yang sebenarnya serta hipotesis yang digunakan juga akan mengenai sasarannya. Suatu alat ukur yang tidak valid dan tidak reliabel akan memberikan informasi yang tidak akurat mengenai keadaan subjek yang dikenai tes tersebut. Untuk itulah maka perlu dilakukan uji validitas dan uji reliabilitas terhadap alat ukur penelitian ini. Pengujian statistik yang digunakan sebagai berikut : Analisis Regresi Linier Berganda, Uji asumsi klasik, Analisis Koefisien Korelasi, Koefisien Determinasi. 3.2.6.2 Pengujian hipotesis

1. Pengujian Hipotesis Secara Simultan (Uji Statistik F). 2. Pengujian Hipotesis Secara Parsial (Uji Statistik t). IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Deskriptif

4.1.1 Perkembangan Debt To Equity Ratio (DER)

Hasil analisis memperlihatkan bahwa rata-rata perkembangan kebijakan hutang dari tahun ke tahun mengalami penurunan. Dengan demikian dapat disimpulkan kebijakan hutang pada perusahaan sub sektor otomotif dan komponen secara umum resiko yang dihadapi perusahaan kecil.

4.1.2 Perkembangan Return On Equity (ROE)

Hasil analisis memperlihatkan bahwa rata-rata perkembangan profitabilitas dari tahun ke tahun mengalami fluktuatif turun. Dengan demikan dapat disimpulkan profitabilitas pada perusahaan sub sektor otomotif dan komponen secara umum memberikan dampak yang buruk bagi perusahaan tersebut.

4.1.3 Perkembangan Price Book Value (PBV)

pada beberapa perusahaan. Dengan demikian dapat disimpulkan nilai perusahaan pada perusahaan sub sektor otomotif dan komponen secara umum memberikan dampak yang buruk untuk perusahaan dalam memberikan citra perusahaan.

4.2 Analisis Verifikatif

4.2.1 Pengujian Kebijakan Utang (DER) terhadap Nilai Perusahaan (PBV) Berdasarkan output tabel 4.24 diatas diperoleh hasil perhitungan koefisien regresi untuk variabel kebijakan utang (DER). Nilai t hitung untuk variabel kebijakan utang (DER) adalah sebesar 0,483716 menunjukan t hitung ≤ t tabel atau 0,483716 ≤ 2,021. Maka dapat disimpulkan bahwa Ho diterima, kebijakan utang (DER) berpengaruh tidak signifikan terhadap nilai perusahaan (PBV). Hasil uji secara parsial ini sesuai dengan penelitian sebelumnya oleh Azhari Hidayat (2013).

4.2.2 Pengujian Profitabilitas (ROE) terhadap Nilai Perusahaan (PBV) Berdasarkan output tabel 4.25 diperoleh hasil perhitungan koefisien regresi untuk variabel profitabilitas (ROE). Nilai t hitung untuk variabel profitabilitas (ROE) adalah sebesar 2.216861 menunjukan t hitung ≥ t tabel atau 2.216861 ≥ 2,021. Maka dapat disimpulkan bahwa Ho ditolak, profitabiliatas (ROE) berpengaruh signifikan terhadap nilai perusahaan (PBV) pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Hasil uji secara parsial ini sesuai dengan penelitian sebelumnya oleh Eva Eko Hidayati (2010).

4.2.3 Pengujian Pengaruh Kebijakan Utang (DER) dan Profitabilitas (ROE) terhadap Nilai Perusahaan (PBV) Secara Simultan

Berdasarkan output tabel 4.26, diketahui bahwa nilai F hitung sebesar 7.423149. Nilai tersebut dapat dibandingkan dengan tingkat probabilitas yaitu 0.05, dari tabel distribusi F didapat nilai untuk F tabel yaitu n=32; k=3; df1=k-1=3-1=2; df2=n-k=32-3=29, maka diketahui nilai F tabel sebesar 3,23. Dari nilai-nilai diatas dapat diketahui F hitung ≥ F tabel yaitu 7.423149 ≥ 3,23, maka Ho ditolak artinya terdapat pengaruh yang signifikan antara Debt To Equity Ratio (DER) dan Return On Equity (ROE) terhadap Price Book Value (PBV).

Hasil uji secara simultan ini sesuai dengan penelitian sebelumnya oleh Roza Novalia, Kardinal, Trisnadi Wijayadengan hasil penelitian variabel CR, DER, ITO, ROE berpengaruh signifikan terhadap variabel PBV. Dimana nilai F sebesar 2,45821 dan nilai signifikan sebesar 0,000. Karena nilai signifikansi lebih kecil dari 5% maka hipotesis diterima .

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dari pengaruh Kebijakan Utang (DER) dan Profitabilitas (ROE) terhadap Nilai Perusahaan (PBV) Pada Perusahaan Sub Sektor Otomotif dan Komponen, maka penulis dapat mengambil kesimpulan sebagai berikut :

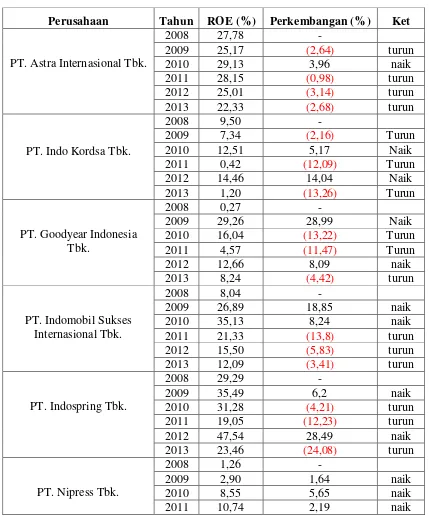

Indomobil Sukses Internasional Tbk. dalam keadaan insolvabel atau menurun, karena jumlah modal yang dimilikinya tidak cukup untuk membayar semua utang perusahaan apabila saat itu perusahaan dilikuidasi, sehingga resiko yang dihadapi perusahaan menjadi lebih tinggi. Laba bersih perusahaan ini menurun karena kenaikan BI rate akan memberikan tekanan terhadap penjualan kendaraan. Lebih dari 50% konsumen otomotif membeli kendaraan dengan cara kredit. Tekanan emiten otomotof kian bertambah karena nilai tukar rupiah juga tengah melemah. Padahal sebagian komponen kendaraan berasal dari impor. Sedangkan tingkat DER berada diposisi terbawah berada pada PT. Indo Kordsa Tbk. memiliki angka terkecil. Dari kinerja tahun 2012, secara umum, perusahaan ini dapat mempertahankan pangsa pasar meskipun salah satu Entitas Anak, Thai Indo Kordsa mengalami musibah banjir. Para pelanggan tetap mendapatkan pelayanan prima dari Perseroan dan Kordsa Global beserta afiliasinya.

2. Perkembangan Profitabilitas Pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di BEI tahun 2008 sampai dengan 2013 mengalami fluktuasi. Dari 7 perusahaan tingkat profitabilitas dengan angka yang tertinggi berada pada PT. Indospring Tbk. Aset tetap bersih pada akhir tahun 2012 meningkat sebesar Rp 415 milyar atau 121,8% dibanding tahun 2011, disebabkan terutama karena pencatatan revaluasi atas aset tanah, bangunan, sarana pelengkap, mesin serta kendaraan sebesar Rp 439 milar. Sedangkan tingkat profitabilitas terendah berada pada PT. Prima Alloy Steel Universal Tbk. Hal ini disebabkan pada tahun 2009 harga pokok penjualan mengalami kenaikan sebesar 2%. Dan juga adanya penurunan EAT dan diikuti dengan meningkatnya beban perusahaan serta adanya penurunan tingkat penjualan.

di tahun 2012 melemah jika dibandingkan dengan tahun 2011, yaitu sebesar Rp 9.638 per US Dollar di tahun 2012 sementara di tahun 2011sebesar Rp 9.068. Pembukuan Nipress tercatat dalam mata uang Rupiah, sehingga melemahnya mata uang Rupiah terhdap US Dollar menjadi kondisi yang tidak menguntungkan untuk PT. Nipress Tbk. Hal ini disebabkan karena 50% dari total pembelian Nipress dilakukan dengan cara impor yang transaksinya dalam valuta asing sehingga kewajiban yang harus dibayar juga dalam valuta asing. Dengan kondisi seperti ini tentunya memberikan dampak terhadap investor untuk membeli saham pada perusahaan ini.

4. Hasil analisis, dapat disimpulkan bahwa terdapat pengaruh Antara Kebijakan Utang dan Profitabilitas terhadap Nilai Perusahaan sebagai berikut :

a. Secara parsial kebijakan utang (DER) berpengaruh tidak signifikan terhadap nilai perusahaan (PBV) pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Nilai korelasi antara Kebijakan Utang (DER) dan Nilai Perusahaan (PBV) yaitu 0.035606. Nilai korelasi tersebut memiliki arti bahwa hubungan antara variabel X1 dan Y bersifat positif. Nilai korelasi positif menunjukan bahwa hubungan antara Kebijakan Utang (DER) dan Nilai Perusahaan (PBV) searah, maksudnya jika semakin besar atau naik Kebijakan Utang (DER), maka Nilai Perusahaan (PBV) yang akan dihasilkan akan semakin besar atau tinggi. Hubungan antara variabel X1 Kebijakan Utang (DER) terhadap Y Nilai Perusahaan (PBV) dikatakan sangat rendah karena nilai korelasi sebesar 0.035606 berada pada interval 0,000 – 0,199.

Secara parsial profitabiliatas (ROE) berpengaruh signifikan terhadap nilai perusahaan (PBV) pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. nilai korelasi antara Profitabilitas (ROE) dan Nilai Perusahaan (PBV) yaitu 0.328199. Nilai korelasi tersebut memiliki arti bahwa hubungan antara variabel X1 dan Y bersifat positif. Nilai korelasi positif menunjukan bahwa hubungan antara Profitabilitas (ROE) dan Nilai Perusahaan (PBV) searah, maksudnya jika semakin besar atau naik Profitabilitas (ROE) maka Nilai Perusahaan (PBV) yang akan dihasilkan akan semakin besar atau tinggi. Hubungan antara variabel X1 Profitabilitas (ROE) terhadap Y Nilai Perusahaan (PBV) dikatakan rendah karena nilai korelasi sebesar 0.328199 berada pada interval 0,200 – 0,399 yang dapat dilihat pada tabel interpretasi.

Value (PBV) pada perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Kebijakan utang (DER) dan profitabilitas (ROE) secara simultan memberikan pengaruh terhadap nilai perusahaan (PBV) sebesar 11,3036%, sedangkan sisanya 88,6964% dipengaruhi oleh variabel lain.

5.2 Saran

Berdasarkan penelitian dan kesimpulan di atas, penulis memberikan saran bagi perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia sebagai bahan pertimbangan perusahaan maupun untuk pihak lainnya mengenai Kebijkan Utang dan Profitabilitas terhadap Nilai Perusahaan, yaitu sebagai berikut :

1. Semakin besar DER juga berarti mencerminkan risiko perusahaan yang relatif tinggi, akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi. Maka dari itu diharapkan perusahaan lebih meningkatkan lagi kemampuan dalam memanfaatkan modal pinjaman tersebut untuk pengembangan usaha, sehingga dapat berpengaruh terhadap nilai perusahaan yang meningkat.

2. Untuk perusahaan Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia setidaknya perusahaan tidak mencatat pembukuan dalam bentuk US Dollar karena ketika nilai rupiah melemah maka akan memberikan dampak yang besar terhadap perusahaan dalam membayar kewajibannya. 3. Jika perusahaan mengalami kerugian terus menerus harus melakukan

pinjaman modal untuk perkembangan usahanya dengan kemungkinan pada tahun berikutnya akan mengalami keuntungan sesuai yang diharapkan, kemudian perusahaan mampu membayar utang-utangnya dan dalam operasional lebih memanfaatkan modal sendiri, sehingga berpengaruh terhadap profitablitas yg mengakibatkan nilai perusahaan akan meningkat. Profitabilitas perusahaan yang tinggi dapat menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya. Hasilnya, investor dapat melihat seberapa efisien perusahaan menggunakan asset dan dalam melakukan operasinya untuk menghasilkan keuntungan.

4. Kebijakan Utang dan Profitabilitas terhadap Nilai Perusahaan oleh karena itu bagi manajemen perusahaan variabel-variabel ini dapat dijadikan bahan pertimbangan agar dimaksimalkan. Nilai perusahaan yang baik dan tinggi akan memberikan citra yang bagus sehingga para investor tetap menanamkan sahamnya di perusahaan tersebut.

DAFTAR PUSTAKA

Agus Sartono, 2008. Manajemen keuangan teori dan aplikasi. Yogyakarta: BPEF-Yogyakarta

Brigham Eugene F. Dan Joel F. Houston,2009, Dasar-dasar Manajemen Keuangan. Buku Satu, Edisi Kesepuluh,Alih Bahasa Ali Akbar Yulianto. Jakarta: Salemba Empat.

Eva Eko Hidayati. Analisis Pengaruh DER, DPR, ROE, dan Size Terhadap PBV Perusahaan Manufaktur Yang Listing di BEI Periode 2005-2007. JurnalEkuilibrium, Volume 10, Nomor 1, September 2012

Hartono Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi, Edisi Kedua, Yogyakarta: BPFE UGM

Kasmir. 2008. Manajemen Perbankan. Jakarta: PT. Rajawali Persada

Lukman Dendawijaya. 2009. Manajemen Perbankan. Jakarta: Ghalia Indonesia Ni Gst. A. Pt. Silka Pratiska. Pengaruh Ios, Leverage, dan Dividend Yield

Terhadap Profitabilitas dan Nilai Perusahaan Sektor Manufaktur di BEI. E-Jurnal Ekonomi dan Bisnis Universitas Udayana, 2013, 2.03 ISSN 1979-4886 ISO 690

Roza Novalia, Kardinal, Trisnadi Wijaya. Pengaruh Faktor-Faktor Fundamental Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar di Bursa Efek. E-Jurnal STIE MDP

Sawir, Agnes. 2009. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan.PT. Gramedia Pustaka Utama. Jakarta.

Syafri Harahap, Sofyan. 2008. Analisis Kritisatas Laporan Keuangan. PT. Raja Grafindo Persada. Jakarta

Syamsuddin, Lukman, 2001. Manajemen Keuangan Perusahaan. PT. Raja Grafindo Persada. Jakarta.

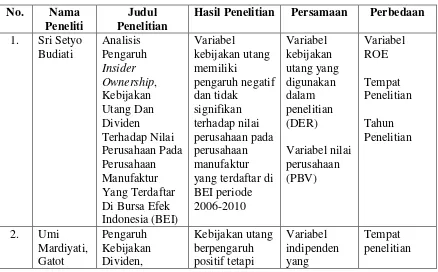

Sri Setyo Budiati. Analisis Pengaruh Insider Ownership, Kebijakan Utang dan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI). Jurnal Studi ManajemenVol 2, No. 01 2013

Sugiono. 2010. Metode Penelitian Kualitatif dan Kuantitatif & RND. Bandung: Alfabeta

Sutrisno Hadi. 2000. Metodologi Penelitian. Yogyakarta: Andi Yogyakarta ___________. 2000. Manajemen Keuangan Teori Aplikasi: Ekonisia

Umi Mardiyati, Gatot Nazir Ahmad & Ria Putri. Pengaruh Kebijakan Dividen, Kebijakan Utang dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2005-2010.Jurnal Riset Manajamen Sains Indonesia (JRMSI) | Vol. 3 No. 1, 2012

Umi Narimawati, 2010. Metodologi Penelitian : Dasar Penyusunan Penelitian Ekonomi. Jakarta : Genesis

Eviews. Edisi Ketiga. Buku Kesatu. Yogyakarta: UPP STIM YKPN www.idx.co.id

vi

ABSTRAK

Pengaruh Kebijakan Utang (DER) dan Profitabilitas (ROE) terhadap Nilai Perusahaan (PBV) Pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar pada BEI periode 2008-2013

Oleh Vicy Adhani

Pembimbing Dr. Ir. H. Iman Santoso, SE., MM., MBA

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Nilai perusahaan terutama perusahaan publik akan tercermin pada harga sahamnya, semakin tinggi harga saham berarti semakin tinggi nilai perusahaan. Dengan semakin tinggi nilai perusahaan berarti semakin meningkat kemakmuran pemegang saham. Nilai perusahaan dipengaruhi oleh kebijakan utang dan profitabilitas. Fenomena yang terjadi pada perusahaan sub sektor otomotif dan komponen adalah dalam beberapa periode terjadi penurunan nilai perusahaan padahal perusahaan memperoleh kenaikan profitabilitas dan kebijakan utang yang menurun.

Penelitian ini bertujuan untuk menganalisis pengaruh kebijakan utang dengan menggunakan indikator Debt To Equity Ratio dan profitabilitas dengan menggunakan indicator Return On Equity terhadap nilai perusahaan melalui indikator Price Book Value. Adapun rumus untuk menghitung indikator Debt To Equity Ratio yaitu

. Rumus untuk menghitung Return On

Equity yaitu serta untuk menghitung Price Book Value yaitu

. Metode yang digunakan dalam

penelitian ini adalah metode deskriptif verifikatif, sampel yang digunakan dalam penelitian ini adalah 7 Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia (data cross section) dan 6 tahun terakhir data laporan keuangan (time series) jadi jumlah dalam penelitian ini sebanyak 42 data (pool data) dan Alat analisis yang digunakan yaitu uji asumsi klasik, regresi berganda, analisis korelasi,koefisien determinasi dengan uji hipotesis menggunakan Uji-t dan Uji-f.

Hasil penelitian menunjukkan bahwa pengaruh yang paling dominan terhadap nilai perusahaan pada perusahaan sub sektor otomotif dan komponen adalah profitabilitas (ROE) dengan kontribusi 32,8199%. Sedangkan secara simultan, kebijakan utang (DER) dan profitabilitas (ROE) secara simultan memberikan pengaruh terhadap nilai perusahaan (PBV) sebesar 77,5102%, sedangkan sisanya 22,4898% dipengaruhi oleh variabel lain.

v

in BEI during 2008-2013

By VicyAdhani

Advisor Dr. Ir. H. Iman Santoso, SE., MM., MBA

Business value is a value that is ready to be paid by the buyer candidate if the business sold. The business value particularly the public business will be reflected in the share value. The higher its share value means the higher business value. The higher its business value increases the prosperity of the shareholder. The business value was influenced by the debt policy and the profitability. The phenomenon in the automotive sub sector business and the component during some periods have decreased the value business whereas the business has the profitability increment and the debt policy decrease.

This research aims to analyze the influence of debt policy using Debt to Equity Ratio indicator and the profitability using Return on Equity indicator towards the business value by Price Book Value indicator. As for the formula for calculating Debt To Equity Ratio is research is 7 Automotive Sub Sector Business and Component listed in Indonesian stock exchange (data cross section) and financial report data in the last six years (time series). Therefore the data collected here is about 42 data (pool data). The tool analysis used is the classic assumption test, double regression, correlation analysis, determination coefficient by hypothesis test using t-test and f-test.

The result of the research showed that the most dominant influence towards the business value in the automotive sub sector business and the component is the profitability (ROE) with 32,8199% contribution. Whereas simultaneously, the debt policy (DER) and the profitability (ROE) simultaneously gave the influence to the business value (PBV) about 77,5102%, where as the remaining 22,4898% was influenced by the other variable.

15 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Kebijakan Utang

Beberapa perusahaan menentukan dana untuk menjalankan kegiatan operasional perusahaannya, sumber dana tersebut bisa berupa modal dari pinjaman dari kreditor atau modal sendiri. Sumber dana yang berupa pinjaman dari kreditor menimbulkan kewajiban perusahaan untuk melunasi pinjaman dan bunga kepada kreditor.

2.1.1.1 Pengertian leverage

Menurut Agus Sartono (2001, 225) “Leverage adalah penggunaan asset dan sumber dana oleh perusahaan yang memiliki biaya tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham.”

Menurut Sutrisno (2000,198) “Leverage adalah penggunaan aktiva atau sumber dana dimana untuk penggunaan tersebut perusahaan harus menanggung biaya tetap atau membayar beban tetap.“

Menurut Novaes (2002) menyatakan bahwa

Menurut Sutrisno (2000, 217)

Rasio leverage menunjukan seberapa besar kebutuhan dana perusahaan dibelanjai dengan utang, apabila perusahaan tidak mempunyai leverege atau leverage faktornya = 0 artinya perusahaan dalam beroperasi sepenuhnya menggunakan modal sendiri atau tanpa menggunakan utang.

Menurut Agus Sartono (2008, 120) Rasio leverage menunjukan proporsi atas penggunaan utang untuk menbiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%.

Menurut Fred Weston dan Thomas (1985,225) Rasio leverage adalah yang mengukur hingga sejauh mana perusahaan dibayai oleh utang.

Weston dan Thomas (1985,227) Perusahaan dengan rasio leverage yang rendah memiliki resiko rugi yang lebih kecil jika kondisi ekonomi sedang menurun, tetapi juga memiliki hasil pengembalian yang lebih rendah jika kondisi ekonomi membaik, sebaliknya perusahaan dengan rasio leverage yang tinggi menggemban resiko yang lebih besar, tetapi memperoleh laba yang lebih tinggi.

2.1.1.2 Jenis-jenis rasio leverage Jenis-jenis rasio leverage yaitu: 1. Debt to total asset ratio

Menurut Sutrisno (2000, 217) adalah Rasio total utang dengan total aktiva yang biasa disebut rasio utang (debt ratio), mengukur presentase besarnya dana yang berasal dari utang.

17

tinggi biasanya sulit memperoleh pinjaman sebab para kreditor tidak yakin lagi akan pengembalian pinjaman pokok.

Menurut Weston dan Thomas (1985,228) adalah yang mengukur presentase total dana yang disediakan para kreditor. Para kreditor lebih menyukai rasio utang yang moderat, oleh karena semakin rendah rasio ini akan ada semacam perisai sehingga kerugian yang diderita kreditor semakin kecil jika terjadi likuidasi, namun bagi pemilik lebih menyukai rasio utang yang tinggi karena leverege yang tinggi akan memperbesar laba bagi pemegang saham atau oleh karena menerbitkan saham yang baru berarti melepaskan sejumlah kendali perusahaan.

Untuk mengetahui rasio ini adalah : Debt ratio =

x 100%

2. Debt to equity ratio

Menurut Sutrisno (2000,218) adalah rasio utang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara utang yang dimiliki perusahaan dengan modal sendiri. Debt to equity ratio adalah rasio yang mengukur sejauh mana besarnya utang dapat ditutupi oleh modal sendiri. (Darmadji dan Fakhruddin, 2006: 200). Rasio ini menunjukkan komposisi atau struktur modal dari total utang terhadap total modal yang dimiliki perusahaan. Semakin tinggi debt to equity ratio menunjukkan komposisi total utang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Ang, 1997: 38).

Untuk mengetahui rasio ini:

Debt to equity ratio =

3. Time interest ratio

Menurut Sutrisno (2000, 218) Adalah time interest ratio atau yang sering disebut sebagi coverege ratio merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga.

Menurut Agus Sartono (2001, 121) Adalah rasio antara laba sebelum pajak (EBIT) dengan beban bunga. Untuk mengetahui rasio ini adalah: Time interest ratio =

x 100%

4. Fixed charge coverage ratio

Menurut Sutrisno (2000, 218) Adalah Rasio ini mengukur kemampuan untuk menutup beban tetapnya termasuk pembayaran deviden saham preferen, bunga, angsuran, pinjaman, dan sewa.

Menurut weston dan Thomas (1985,229) Adalah hampir sama dengan rasio laba terhadap beban bunga akan tetapi disini dimasukan beban lain dimana pada umumnya perusahaan menyewa aktiva dan menanggung kewajiban jangka panjang.

Menurut Simarmata (1984, 241) Adalah beban pembayaran bungapinjaman (interest charges), tambah kewajiban pembayaran tahunan misalnya beban pembayaran sewa-pakai.

Untuk mengetahu rasio ini adalah :

Fixed charge ratio =

x 100%

5. Debt service ratio

19

Untuk megetahui rasio ini adalah:

Debt service ratio =

x 100%

2.1.2 Profitabilitas

Setiap perusahaan mengharapkan mendapatkan profit atau laba yang maksimal. Laba merupakan alat ukur utama kesuksesan suatu perusahaan.

Dalam wikipedia profitabilitas atau kemampuan memperoleh laba adalah suatu ukuran dalam presentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Angka profitabilitas dinyatakan antara lain dalam angka laba sebelum atau sesudh pajak, laba investasi, pendapatan per lembar saham, dan laba penjualan. Nilai profitabilitas menjadi norma ukuran bagi kesehatan perusahaan.

2.1.2.1 Pengertian Profitabilitas

Menurut Sutrisno (2000,:222). “Rasio Profitabilitas atau rasio keuntungan

untuk mengukur seberapa besar tingkat keuntungan yang dpat diperoleh oleh perusahaan.”

Menurut Brigham, Houston (2010,146). “Rasio Profitabilitas yang mencerminkan hasil akhir dari seluruh kebijakan keuangan dan keputusan operasional”

Menurut Simarmata (1984, 243) “Rasio-rasio ini menunjukan efektivitas menyeluruh dari perusahaan, dan atas dasar ini para pemilik dana akan dapat memutuskan apakah suatu permintaan kredit boleh dipenuhi atau tidak.”

Menurut Agus Sartono (2001, 122) Rasio Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk deviden.

2.1.2.2 Jenis-jenis rasio profitabilitas Jenis-jenis rasio profitabilitas yaitu:

1. Profit Margin

Menurut Sutrisno (2000, 222) adalah kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

Menurut Brigham, Houston (2010,146) adalah perusahaan dengan margin laba yang rendah kemungkinan akan mendapatkan tingkat pengembalian investasi pemegang saham yang tinggi karena adanya penggunaan leverege keuangan.

21

Gross profit margin merupakan rasio yang mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien (Sawir, 2009:18).

Gross profit margin merupakan persentase laba kotor dibandingkan dengan sales. Semakin besar gross profi margin semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif rendah dibandingkan dengan sales, demikian pula sebaliknya, semakin rendah gross profit margin maka semakin kurang baik operasi perusahaan (Syamsuddin, 2009:61).

Gross profit margin =

x 100%

Operating Profit margin =

x 100%

Net profit margin ratio menurut Riyanto (1999:37) dapat dihitung dengan rumus sebagai berikut :

Net profit margin =

x 100%

Besar kecilnya rasio profit margin pada setiap transaksi sales ditentukan oleh dua faktor, yaitu net sales dan laba usaha atau net operating income tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating expenses). Dengan jumlah operating expenses tertentu rasio profit margin dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu rasio profit margin dapat diperbesar dengan menekan atau memkecil operating expensesnya.

2. Return on asset

Menurut Sutrisno (2000, 222) Adalah ROA sering disebut juga rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

Return on assets =

x 100%

3. Return on equity

23

Return on equity adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan (Sawir 2009:20). ROE menunjukkan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha.

Return on equity dapat dihitung dengan formula :

Return on equity =

x 100%

Standar ROE menurut Peraturan Bank Indonesia No. 6/9/PBI/2004 adalah 12%. Variabel ini mempunyai bobot nilai 15%. Skor nilai ROE ditentukan sebagai berikut. Jika ROE bernilai :

a. Kurang dari 8%, skor nilai = 0 b. Antara 8% - 10%, skor nilai = 80 c. Antara 10% - 12%, skor nilai = 90 d. Lebih dari 12%, skor nilai = 100

Jika suatu perusahaan memiliki ROE 13,35% maka skor akhir ROE adalah 15*100 = 15

4. Return on invesment

Menurut Sutrisno (2000, 223). Return on invesment merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT.

Return on invesment =

x 100%

2.1.3 Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi barang dan atau jasa untuk dijual (Salvatore, 2005). Perusahaan ada karena akan menjadi sangat tidak efisien dan mahal bagi pengusaha untuk masuk dan membuat kontrak dengan pekerja dan para pemilik modal, tanah dan sumber daya lain untuk setiap tahap produksi dan distribusi yang terpisah. Sebaliknya, pengusaha biasanya masuk dalam kontrak yang besar dan berjangka panjang dengan tenaga kerja untuk mengerjakan berbagai tugas dengan upah tertentu dan berbagai tunjangan lain. Kontrak yang umum semacam itu jauh lebih murah ketimbang sejumlah kontrak spesifik dan sangat menguntungkan baik bagi pengusaha maupun pekerja dan pemilik sumber daya lain. Perusahaan ada karena untuk menghemat biaya transaksi semacam itu. Dengan menginternalisasi berbagai transaksi (yaitu dengan menjalankan berbagai fungsi dalam perusahaan), perusahaan juga menghemat pajak penjualan dan menghindari kontrol harga dan peraturan pemerintah yang berlaku hanya untuk transaksi antar perusahaan.

25

Akan tetapi, berdasarkan pengamatan perusahaan sering kali mengorbankan laba jangka pendek untuk meningkatkan laba masa depan atau jangka panjang. Karena baik keuntungan jangka pendek maupun jangka panjang sangat penting, teori perusahaan (theory of the firm) sekarang mempostulatkan bahwa maksud atau tujuan utama perusahaan adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm). Hal ini dicerminkan dari nilai sekarang atas semua keuntungan perusahaan yang diharapkan di masa depan.

Menurut Michell Suharli (2006), dalam penilaian perusahaan mengandung unsur proyeksi, asuransi, perkiraan dan judgement. Nilai dari perusahaan bergantung tidak hanya pada kemampuan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan yang diambil alih. Beberapa variabel kuantitatif yang sering digunakan untuk memperkirakan nilai perusahaan sebagai berikut (Keown,2000):

1. Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung dengan cara membagi total shareholders equity dengan jumlah saham yang beredar. Adapun komponen dari shareholders equity yaitu agio saham (paid up capital in excess of par value) dan laba ditahan (retained earning).

kemampuan perusahaan secara keseluruhan dalam kegunaan dalam menghasilkan earnings dan kemudian nilai going concern dari suatu perusahaan. Bagaimanapun nilai appraisal dari suatu perusahaan akan bermanfaat sewaktu digunakan dalam penghubungan dengan metode penilaian yang lain. Nilai appraisal juga akan berguna dalam situasi tertentu seperti dalam perusahaan keuangan, perusahaan sumber daya alam atau bagi suatu organisasi yang beroperasi dalam keadaan rugi. Kegunaan dari nilai appraisal akan menghasilkan beberapa keuntungan. Nilai perusahaan yang berdasarkan appraiser independent juga akan menghasilkan pengurangan good-will dengan meningkatkan harga aktiva perusahaan yang telah dikenal. Good-will dihasilkan sewaktu nilai pembelian suatu perusahaan melebihi nilai buku dari aktivanya.

3. Nilai Pasar Saham sebagaimana dinyatakan dalam kuotasi pasar modal adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis. Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai pasar. Pendekatan nilai pasar adalah salah satu yang paling sering dipergunakan dalam menilai perusahaan besar. Bagaimanapun nilai ini dapat berubah secara cepat. Faktor analisis berkompetisi dengan pengaruh spekulatif murni dan berhubungan dengan sentimen masyarakat dan keputusan pribadi.

27

Secara khusus, ia menekankan untuk mengidentifikasi perusahaan multi industri yang dibawah nilai akan bernilai lebih apabila dipisahkan menjadi bagian-bagian. Pendekatan ini mengkonseptualisasikan praktik penekanan untuk membeli aktiva di bawah harga penempatan mereka.

5. Nilai Arus Kas untuk penilaian dimaksudkan agar dapat mengestimasi arus kas bersih yang tersedia untuk perusahaan yang menawarkan sebagai hasil merger atau akuisisi. Nilai sekarang dari arus kas ini kemudian akan ditentukan dan akan menjadi jumlah maksimum yang harus dibayar oleh perusahaan yang ditargetkan. Pembayaran awal kemudian dapat dikurangi untuk menghitung nilai bersih sekarang dari merger. Sedangkan menurut Hartono (2000;79) terdapat tiga jenis penilaian yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan emiten. Nilai pasar merupakan pembukuan nilai saham di pasar saham dan nilai intrinsik merupakan nilai sebenarnya dari saham.

2.1.3.1 Price Book Value (PBV)

memberikan harapan kepada pemegang saham berupa keuntungan yang lebih besar pula (Agus Sartono, 2001) Robert Ang (1997) dalam Asih, 2006:26 secara sederhana menyatakan bahwa price to book value (PBV) merupakan rasio pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Rasio ini dihitung dengan formula sebagai berikut (Robert Ang, 1997):

x 100%

Book Value Share digunakan untuk mengukur nilai shareholders equity atas setiap saham, dan besarnya nilai Book Value Share dihitung dengan cara membagi total shareholders equity dengan jumlah saham yang beredar. Menurut Damodaran (2001) rasio PBV mempunyai beberapa keunggulan sebagai berikut :

1. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan price book value sebagai perbandingan

2. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau overvaluation

29

2.1.4 Penelitian Terdahulu

Berbagai penelitian telah dilakukan untuk mengetahui faktor-faktor yang mempengaruhi price book value. Penelitian tersebut diantaranya sebagai berikut :

Penelitian yang dilakukan oleh Sri Setyo Budiati dengan judul penelitian Analisis Pengaruh Insider Ownership, Kebijakan Utang dan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI). Variabel yang digunakan yaitu PBV, Insider Ownership, DER, dan DPR. Hasil yang diperoleh ialah variabel insider ownership berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terhadap di BEI periode 2006-2010. Kebijakan dividen memiliki pengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI periode 2006-2010.

penelitian ini mengalami perubahan setelah menambhakna variabel insider ownership kedalam model persamaan. Profitabilitas memiliki pengaruh yang positif signifikan tehadap nilai perusahaan. Hasil uji tersebut tetap sama saat model persamaan regresi menambahkan variabel kepemilikan manajerial. Nilai adjusted R Square sebelum menggunakan variabel kontrol adalah sebesar 34,2%, yang artinya variabel DPR, DER, dan ROE mampu menjelaskan 34,2% nilai perusahaan. Sedangkan nilai adjusted R Square setelah menggunakan variabel kontrol dalam penelitian ini adalah sebesar 33,7%.

Penelitian yang dilakukan oleh Eva Eko Hidayati (2010) dengan judul Analisis Pengaruh DER, DPR, ROE, dan Size Terhadap PBV Perusahaan Manufaktur Yang Listing di BEI Periode 2005-2007. Variabel yang digunakan yaitu DER, DPR, ROE, dan Size Terhadap PBV. Dengan hasil equity ratio berpengaruh negatif dan tidak signifikan terhadap Price Book Value, Dividen Payout Ratio berpengaruh negatif dan tidak signifikan terhadap Price Book Value,

Return On Equity berpengaruh positif dan signifikan terhadap Price Book Value perusahaan manufaktur yang listing di BEI tahun 2005-2007.

31

) dengan ß = 0.823. Artinya profitabilitas memiliki pengaruh positif

signifikan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Roza Novalia, Kardinal, dan Trisnadi Wijaya (2014) dengan judul Pengaruh Faktor-Faktor Fundamental Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek. Berdasarkan hasil pengujian hipotesis keempat, ROE menunjukkan secara simultan berpengaruh signifikan positif terhadap PBV, dimana nilaisignifikansinya sebesar 0,793 lebih besar dari 0,05 dengan nilai t sebesar -0,262 maka hipotesis ditolak. Berdasarkan hasil pengujian hipotesis kedua, DER menunjukkan secara parsial berpengaruh negatif dan signifikan terhadap PBV, dimana nilai signifikansinya sebesar 0,000 lebih kecil dari 0,05 dengan nilai t sebesar 4,121 maka hipotesis diterima. Berdasarkan pengujian hipotesis kelima, secara simultan bahwa variabel CR, DER, ITO, ROE berpengaruh signifikan terhadap variabel PBV. Dimana nilai F sebesar 2,45821 dan nilai signifikan sebesar 0,000. Karena nilai signifikansi lebih kecil dari 5% maka hipotesis diterima.

nilai perusahaan. Hasil penelitian ini menunjukkan bahwa 45,9% perubahaan nilai perusahaan dipengaruhin oleh keputusan pendanaan, kebijkaan dividen, dan pertumbuhan perusahaan sedangkan sisanya yaitu 54,1% dipengaruhi oleh factor lain di luar model penelitian.

Penelitian yang dilakukan oleh Purnomosidi, Lukman; Suhadak; Siregar, Hermanto; Dzulkirom, M dengan judul The Influences Of Company Size, Capital Structure, Good Corporate Governance, Inflation, Interest Rate, and Exchange Rate Of Financial Performance and Value Of The Company. Pada penelitian ini variabel ROE berpengaruh signifikan terhadap nilai perusahaan dan DER berpengaruh signifikan pada keuangan perusahaan.

Daftar rincian penelitian terdahulu diatas tercakup pada table 2.1 di bawah ini.

signifikan

35

Kenaikan kebijakan utang tidak selalu memberikan citra baik kepada

perusahaan. Banyak yang beranggapan bahwa jika suatu perusahaan memiliki

yang terlihat pada laporan keuangan yang didapat ketika kebijakan utang

meninggi maka akan berdampak kepada PBV. PBV akan mengalami penurunan.

Trade off theory mengatakan semakin tinggi perusahaan melakukan pendanaan menggunakan utang maka semakin besar pula resiko mereka untuk mengalami kesulitan keuangan karena membayar bunga tetap yang terlalu besar bagi para debtholders setiap tahunnya dengan kondisi laba bersih yang belum pasti (bancruptcy cost of debt).

Pada beberapa perusahaan, ketika komposisi profitabilitas mengalami

37

2.2.1 Keterkaitan antar Variabel Penelitian

2.2.2 Hubungan Kebijakan Utang dengan Price Book Value

Model trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan utang dengan biaya yang akan timbul sebagai akibat penggunaan utang tersebut (Hartono, 2003). Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan utang. Sejauh manfaat lebih besar, tambahan utang masih diperkenankan. Apabila pengorbanan karena penggunaan utang sudah lebih besar, maka tambahan utang sudah tidak diperbolehkan. Semakin besar DER juga berarti mencerminkan risiko perusahaan yang relatif tinggi, akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi. Karena jika terdapat penambahan jumlah utang yang cukup tinggi maka hal ini akan menurunkan tingkat solvabilitas perusahaan, yang selanjutnya akan berdampak dengan menurunnya return dan harga saham perusahaan. Berbagai penelitian juga telah dilakukan untuk mengetahui hubungan antara struktur modal dengan PBV yaitu penelitian yang dilakukan oleh Sri Setyo Budiati dalam hasil penelitiannya mengemukakan bahwa Debt to Equity ratio berpengaruh negatif dan tidak signifikan terhadap Price Book Value.

2.2.3 Hubungan Profitabilitas dengan Price Book Value

diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Profitabilitas merupakan rasio yang dapat mewakili kinerja keuangan perusahaan, dimana meningkatnya kinerja keuangan perusahaan akan meningkatkan return yang akan di dapatkan oleh investor. Investor akan berusaha mencari perusahaan yang memiliki kinerja yang terbaik dan menanamkan modalnya pada perusahaan tersebut dengan jalan membeli saham-sahamnya. Profitabilitas perusahaan yang tinggi dapat menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya. Penelitian yang dilakukan oleh Ni Gusti Putu Wirawati (2008) menunjukkan bahwa variable Return on Equity (ROE), berpengaruh positif dan signifikan terhadap PBV.

2.2.4 Hubungan Kebijakan Utang dan Profitabilitas terhadap Price Book Value

39

perusahaan, maka secara tidak langsung akan menaikkan harga saham tersebut di pasar modal.

Berdasarkan hasil penelitian yang menyatakan bahwa debt to equity ratio berpengaruh negatif dan tidak signifikan terhadap price book value, maka sebaiknya perusahaan dalam menentukan struktur modalnya tidak sepenuhnya dibiayai dengan utang. Meskipun dengan adanya utang, perusahaan akan mendapatkan penghematan atas pajak, akan tetapi penggunaan utang yang terlalu besar juga akan menyebabkan perusahaan akan semakin terbeban dalam pembayaran beban bunga sehingga akan menimbulkan risiko kebangkrutan yang semakin tinggi. Sejauh manfaat lebih besar, tambahan utang masih diperkenankan. Apabila pengorbanan karena penggunaan utang sudah lebih besar, maka tambahan utang sudah tidak diperbolehkan.

2.3 Hipotesis

Sementara yang akan diuji kebenarannya dengan data yang dikumpulkan Hipotesis merupakan jawaban sementara yang masih harus dibuktikan kebenarannya melalui penelitian (Sugiyono, 2012:159). Dugaan jawaban tersebut merupakan kebenaran yang sifatnya melalui penelitian.

Berdasarkan landasan teori, penelitian terdahulu, dan kerangka pemikiran diatas maka dapat disusun hipotesis sebagai berikut :

1. Kebijakan utang secara parsial berpengaruh terhadap nilai perusahaan pada perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar pada BEI periode 2008-2013

2. Profitabilitas secara parsial berpengaruh terhadap nilai perusahaan pada perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar pada BEI periode 2008-2013

41 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29) adalah: “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi obyek penelitian, juga di mana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian merupakan sesuatu hal atau objek yang perlu ditentukan oleh peneliti dalam melakukan penelitian agar terdapat kejelasan mengenai apa yang akan diteliti. Objek penelitian yang akan diteliti dalam penelitian ini adalah Debt Equity Ratio ( ), Return On Equity ( dan Price Book Value (Y).

3.2 Metode Penelitian 3.2.1 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Umi Narimawati (2010:127), menjelaskan bahwa: “Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu”.

Menurut Sugiyono (2010:4), yaitu:

Dari pengertian diatas dapat disimpulkan bahwa metode penelitian merupakan cara dalam memecahkan masalah penelitian yang dilaksanakan secara terencana dan teliti dengan maksud mendapatkan fakta dan kesimpulan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran.

Berdasarkan rumusan dan tujuan sebelumnya, penelitian ini termasuk penelitian terapan. Menurut Sugiyono (2010:4) yang dikutip dari Gay (1977) mengungkapkan bahwa:

“Penelitian terapan dilakukan dengan tujuan menerapkan, menguji, dan

kemampuan suatu teori yang diterapkan dalam memecahkan masalah-masalah praktis”.

Dalam penelitian ini metode yang digunakan adalah metode deskriptif dan verifikatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka). Dengan menggunakan metode penelitian ini, akan diketahui hubungan yang signifikan atau tidaknya antar variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:21) menerangkan metode deskriptif sebagai berikut:

43

diproses lebih lanjut sesuai teori-teori yang dipelajari, jadi dari data tersebut akan ditarik kesimpulan”.

Dengan menggunakan metode penelitian deskriptif ini, sesuai dengan rumusan masalah digunakan untuk mengetahui perkembangan kebijakan utang (Debt to Equity Ratio), Profitabilitas (Return On Equity), Nilai Perusahaan (Price Book Value) pada Perusahaan Sub Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia periode 2008-2013.

Dalam penelitian ini, metode penelitian verifikatif digunakan untuk mengukur seberapa besar pengaruh Kebijakan Utang (Debt to Equity Ratio) dan Profitabilitas (Return On Equity) terhadap Nilai Perusahaan (Price Book Value) pada perusahaan sub sektor otomotif dan komponen yang terdaftar di bursa efek Indonesia periode tahun 2008-2013.

Dengan menggunakan metode penelitian, maka akan diketahui hubungan yang signifikan antara variabel-variabel yang diteliti sehingga menghasilkan suatu kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2.2 Desain Penelitian

Desain penelitian suatu pedoman kerja penelitian agar dapat berjalan efektif dan efisien. Kemudian desain penelitian akan berguna bagi pihak-pihak penelitian.