1 1.1 Latar Belakang Penelitian

Pada era globalisasi, perdagangan dan investasi merupakan dua faktor

penting bagi perekonomian suatu negara. Terlebih dalam sistem perekonomian

dunia yang saling terkoneksi satu dengan yang lain.

Sementara tiap negara memiliki agenda pembangunan untuk penciptaan

lapangan kerja, penanganan kemiskinan, stabilitas makro ekonomi, inflasi, dan

peningkatan daya saing. Lalu lintas perdagangan dan investasi membutuhkan

strategi khusus terkait arah dan kebijakan ekonomi suatu negara. Antara

perdagangan, investasi, dan pembangunan industri tidak dapat dipisahkan, saling

terkait satu dengan yang lain.

Bagi Indonesia, strategi keterkaitan antara perdagangan, investasi, dan

industrialisasi merupakan sinergi tiga pilar untuk mendorong ekonomi domestik

lebih berdaya saing sekaligus resilient terhadap dampak krisis global. Kekuatan

ekonomi domestik dan daya beli masyarakat perlu diimbangi kekuatan produksi

nasional. Kalau tidak, pasar Indonesia akan mendapatkan serbuan produk impor

sehingga membuat neraca perdagangan defisit.

Pasar modal adalah sarana bagi perusahaan untuk mendapatkan modal dari

masyarakat luas, untuk pemerataan kepemilikan perusahaan oleh masyarakat, dan

untuk keterbukaan informasi perusahaan. Sementara bursa efek adalah sarana untuk

Investasi saham yang ada di pasar modal membutuhkan beberapa informasi

untuk para investor dalam membantu investor untuk melakukan pengambilan

keputusan. Oleh karena itu pasar modal diharapkan dapat menyediakan informasi

yang dibutuhkan oleh investor dalam memutuskan investasi yang akan dilakukan.

Hal ini membuat pasar modal sebagai tempat jual beli surat-surat berharga semakin

berkembang, di mana terbuka kesempatan tersendiri bagi para pengusaha untuk

menambah dana dan kesempatan berinvestasi bagi masyarakat luas.

Kebutuhan informasi yang lengkap dapat dijadikan tolak ukur bagaimana

sebenarnya kondisi perusahaan tersebut. analisis yang bisa digunakan bisa berbagai

macam analisis diantaranya rasio keuangan, rasio ini sangat penting gunanya untuk

melakukan analisis terhadap kondisi keuangan perusahaan. Rasio keuangan yang

digunakan dalam penelitian ini adalah rasio profitabilitas dengan pendekatan

Tingkat pengembalian aset (ROA) dan rasio leverage dengan pendekatan Rasio Hutang atas Modal (DER).

Tingkat Pengembalian Aset (ROA) menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan untuk

operasional perusahaan. ROA digunakan untuk mengetahui kinerja perusahaan berdasarkan kemampuan perusahaan dalam menggunakan jumlah assets yang

dimiliki, ROA akan dapat menyebabkan apresiasi dan depresiasi harga saham. Kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang

digunakan akan berdampak pada pemegang saham perusahaan.

Debt to Equity Ratio (DER) merupakan rasio hutang atas modal. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi

nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan (Sartono 2001: 66). Debt to Equity Ratio pada rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini

semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

Harga saham merupakan tanda penyertaan atau kepemilikan seseorang atau

badan dalam suatu perusahaan atau perseorangan terbatas yang wujud sahamnya

adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut porsi

kepemilikannya ditentukan oleh seberapa besar penyertaan yang ditanamkan di

perusahaan tersebut.

Pada tahun 2009 Indeks harga saham gabungan (IHSG) sepekan belakangan

menampakkan penurunan. Penurunan ini berpengaruh terhadap harga saham

perusahaan Otomotif dan Komponen. Fenomena penurunan harga saham diatas

berimbas pada perusahaan sektor Aneka industri subsektor Sektor Otomotif dan

Tabel 1.1

Data Tingkat Pengembalian Aset (ROA), Rasio Hutang atas Modal (DER) dan Harga Saham Enam perusahaan Sektor Sektor Otomotif dan Komponen

2014 7.15 72 6.875

5. PT.Multi Prima Sejahtera, Tbk

LPIN 2010 4.35 41 2.200

2011 7.19 33 8.300

2012 9.63 27 5.000

2013 9.81 37 6.200

2014 8.22 33 5.750

6. PT.Indospring Tbk INDS 2010 7.23 241 3.500

2011 18.72 80 4.200

2012 8.05 46 2.615

2013 10.56 25 2.700

2014 5.59 25 1.145

Sumber: Indonesian Stock Exchange, Yahoo Finance, data diolah.

Berdasarkan tabel 1.1 diatas menunjukkan keadaan Tingkat Pengembalian

Aset (ROA) dan Rasio Hutang atas Modal (DER) dan Harga saham perusahaan Sektor Otomotif dan Komponenperiode 2010-2014, yang tiap tahunnya mengalami

fluktuasi.

PT. Astra Otoparts Tbk pada tahun 2014 Tingkat pengembalian aset (ROA) mengalami peningkatan tetapi berbanding terbalik dengan harga sahamnya yang

mengalami penurunan. Berdasarkan laporan keuangan tahunan hal ini

diindikasikan karena daya beli masyarakat yang menurun akan produk otomotif

sehingga mengakibatkan penjualan otomotif relatif stagnan, serta pada tahun yang

adanya permasalahan tersebut menyebabkan menurunnya daya tarik investor

terhadap saham perusahaan otomotif . hal ini juga tidak sesuai dengan teori yang

ada dimana menurut Lestari dan Sugiharto (2007: 196) Semakin tinggi ROA maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor,

Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin

diminati oleh investor sehingga nantinya dapat meningkatkan harga saham

perusahaan tersebut.

PT. Gajah Tunggal pada tahun 2011 dan 2012 Tingkat pengembalian aset

mengalami peningkatan dan Rasio Hutang atas Modal mengalami penurunan tetapi

berbanding terbalik dengan harga sahamnya yang mengalami penurunan. Hal ini

tidak sesuai dengan teori yang ada dimana menurut (Robert Ang, 1997:18.35). Semakin besar DER menunjukkan semakin besar biaya hutang yang harus dibayar perusahaan maka berdampak pada profitabilitas yang semakin berkurang. Hal ini

menyebabkan hak para pemegang saham akan semakin berkurang, sehingga akan

berpengaruh pada minat investor yang juga akan mempengaruhi harga saham. Pada

tahun 2014 Tingkat pengembalian aset PT. Gajah Tunggal berada pada titik

terendah dibandingkan tahun sebelumnya, Berdasarkan laporan tahunan hal

tersebut diindikasikan karena laba yang diterima perusahaan berkurang

dikarenakan meningkatnya beban biaya operasional terutama disebabkan oleh

meningkatnya biaya transportasi serta beban gaji dan tunjangan.Tingginya biaya

destinasi ekspor perusahaan yang terbesar, serta meningkatnya biaya logistik di

indonesia.

PT.Selamat Sempurna,Tbk pada tahun 2014 Tingkat pengembalian aset

mengalami peningkatan dan Rasio Hutang atas Modal mengalami penurunan tetapi

berbanding terbalik dengan harga sahamnya yang mengalami penurunan, hal ini

tidak sesuai dengan teori yang ada.

PT. Indokordsa Tbk pada tahun 2011 Tingkat Pengembalian aset berada

pada nilai terendah, hal ini diindikasikan karena pada tahun 2011 terjadi penurunan

perolehan laba usaha dan pada tahun 2012 Tingkat pengembalian aset mengalami

peningkatan dan Rasio Hutang atas Modal mengalami penurunan tetapi berbanding

terbalik dengan harga sahamnya yang mengalami penurunan, hal ini tidak sesuai

dengan teori yang ada.

PT.Multi Prima Sejahtera, Tbk pada tahun 2012 Tingkat pengembalian aset

mengalami peningkatan dan rasio hutang atas modal mengalami penurunan, tetapi

berbanding terbalik dengan harga sahamnya yang mengalami penurunan, Hal ini

tidak sesuai dengan teori yang ada.

PT.Indospring Tbk pada tahun 2012 Rasio Hutang atas Modal mengalami

penurunan tetapi berbanding terbalik dengan harga sahamnya yang menurun. Hal

ini tidak sesuai dengan teori yang ada.

Fenomena yang terjadi pada perusahaan Sektor Sektor Otomotif dan

Komponen di atas diperkuat dengan adanya artikel yang memuat bahwa pada tahun

(DP) atau peningkatan uang muka kredit kendaraan bermotor. Aturan ini langsung ditanggapi negatif dari pelaku industri terkait, seperti industri otomotif dan

multifinance, karena ditenggarai mengakibatkan turunnya daya beli. BI

menetapkan DP minimal 25 % untuk pembelian kendaraan bermotor roda dua dan

DP minimal 20 % untuk pembelian kendaraan bermotor roda empat. Hal ini

langsung mengakibatkan menurunnya harga saham perusahaan sektor otomotif

karena para investor menanggapi ketentuan yang dikeluarkan oleh Bank Indonesia

tersebut akan berdampak buruk terhadap kinerja perusahaan otomotif kedepannya.

Sumber : http://www.beritasatu.com/pasar-modal/95709-astra-international-masih-andalkan-otomotif.html

Selain berdampak pada produsen kendaraan bermotor dengan adanya

kebijakan Bank Indonesia menaikan uang muka kredit kendaraan bermotor juga

akan berpengaruh terhadap perusahaan komponen yang terdaftar di Bursa efek

indonesia, karena tidak bisa dipungkiri adanya keterkaitan antara produsen

kendaraan bermotor dengan perusahaan komponen yang terdaftar di bursa efek

indonesia karena tidak sedikit produsen kendaraan bermotor bekerja sama dengan

perusahaan komponen dalam memproduksi sebuah kendaraan bermotor baik roda

empat ataupun roda dua. Sehingga apabila terjadi penurunan penjualan kendaraan

bermotor maka otomatis pendapatan atau penjualan akan komponen otomotif juga

akan berkurang dan akan berdampak pada menurunnya minat investor untuk

menanamkan modalnya pada saham perusahaan Sektor Sektor Otomotif dan

produk-produk otomotif akan mengakibatkan keuntungan berupa deviden yang

akan diterima investor akan ikut berkurang juga.

Berdasarkan latar belakang yang telah diuraikan, maka penulis tertarik

untuk mengadakan penelitian dengan judul “Pengaruh Tingkat Pengembalian

Aset (ROA) dan Rasio Hutang atas Modal (DER) Terhadap Harga Saham Pada Perusahaan Sektor Otomotif dan Komponen Yang Terdaftar Di Bursa Efek Indonesia (Periode 2010-2014)”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Tingkat Pengembalian Aset (ROA) pada 6 perusahaan Sektor Otomotif dan Komponen pada beberapa tahun tertentu mengalami peningkatan, tetapi

berbanding terbalik dengan harga sahamnya yang mengalami penurunan.

2. Rasio Hutang atas Modal (DER) pada 6 perusahaan Sektor Otomotif dan Komponen pada beberapa tahun tertentu mengalami penurunan, tetapi

berbanding terbalik dengan harga sahamnya yang mengalami penurunan.

1.2.2 Rumusan Masalah

Berdasarkan hal tersebut maka dirumuskan pertanyaan penelitian (research question) sebagai berikut :

2. Bagaimana Rasio Hutang atas Modal (DER) pada perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia.

3. Bagaimana Harga Saham pada perusahaan Sektor Otomotif dan Komponen

yang terdaftar di Bursa Efek Indonesia.

4. Seberapa besar pengaruh Tingkat Pengembalian Aset (ROA) dan Rasio Hutang atas Modal (DER) terhadap harga saham pada perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data dan informasi

mengenai Tingkat Pengembalian Aset (ROA), Rasio Hutang atas Modal (DER) serta harga saham pada perusahaan Sektor Otomotif dan Komponen yang terdaftar

di Bursa Efek Indonesia (BEI).

1.3.2 Tujuan Penelitian

Berdasarkan hal tersebut, maka adapun tujuan penelitian sebagai berikut:

1. Mengetahui Tingkat Pengembalian Aset (ROA) pada perusahaan Sektor Otomotif dan Komponenyang terdaftar di Bursa Efek Indonesia.

2. Mengetahui Rasio Hutang atas Modal (DER) pada perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia.

3. Mengetahui Harga Saham pada perusahaan Sektor Otomotif dan Komponen

4. Mengetahui besarnya pengaruh Tingkat Pengembalian Aset (ROA) dan Rasio Hutang atas Modal (DER) terhadap harga saham pada perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Adapun kegunaan praktis yang diharapkan sebagai berikut :

1. Bagi Bursa Efek Indonesia dalam memberikan informasi tentang

pelaksanaan pembentukan saham sehingga dapat digunakan sebagai dasar

pengambilan keputusan terkait perubahan saham.

2. Bagi perusahaan khususnya perusahaan sektor aneka industri subsektor

Sektor Otomotif dan Komponen dalam menyikapi keterkaitan Tingkat

Pengembalian Aset (ROA) dan Rasio Hutang atas Modal (DER) dengan harga saham.

3. Bagi investor, kreditur, dan masyarakat sebagai bahan pertimbangan dalam

berinvestasi.

1.4.2 Kegunaan Akademis

Adapun kegunaan akademis yang diharapkan sebagai berikut :

1. Bagi manajemen keuangan, sebagai referensi agar dapat memberikan

kontribusi tentang pengembangan keterkaitan Tingkat Pengembalian Aset

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi penelitian

Peneliti mengambil lokasi penelitian pada 6 (enam) perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia. Adapun

pengambilan data di Bursa Efek Indonesia Cabang Bandung, Jalan Veteran No.10.

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian dilakukan selama 6 bulan yang

dimulai dari bulan Maret sampai dengan Agustus 2015.

Tabel 1.2

Jadwal Pelaksanaan Kegiatan Penelitian

No Kegiatan

Maret April Mei Juni Juli Agustus

Minggu Minggu Minggu Minggu Minggu Minggu 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Melakukan Penelitian

2 Mencari Data

3 Penyusunan Proposal dan bimbingan

4 Seminar

5 Revisi

6 Bimbingan

7 Sidang

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Tingkat Pengembalian Aset (ROA)

Menurut Werner Murhadi (2013:64), Tingkat Pengembalian Aset adalah:

“Return on Asset mencerminkan seberapa besar return yang dihasilkan

atas setiap aset rupiah uang yang ditanamkan dalam bentuk aset”.

Menurut Toto Prihadi (2012:166-167), Rasio laba atas aset (ROA) adalah: Rasio untuk mengetahui sampai seberapa jauh aset yang digunakan dapat menghasilkan laba, dalam hal ini EBIT. Dengan demikian rasio ini untuk mengetahui keseluruhan hasil sebelum beban bunga utang dibanding dengan keseluruhan aset.

Menurut Gill dan Chatton (2008:50), Return On Assetsadalah :

“Rasio yang digunakan untuk mengukur pendapatan (laba) yang

dihasilkan dari penggunaan aset (aktiva) usaha”.

Menurut Van Horne dan Wachowicz (2005:235), Return On Assets adalah:

“Rasio yang digunakan untuk mengukur efektivitas keseluruhan dalam

menghasilkan laba melalui aktiva yang tersedia”.

Menurut Anthony dan Govindarajan, (2002: 345), Return On Assets adalah :

dimiliki. Semakin besar ROA yang dimiliki oleh sebuah perusahaan maka semakin efisien penggunaan aktiva oleh perusahaan untuk beroperasi sehingga akan memperbesar laba. Laba yang besar akan menarik investor karena perusahaan tersebut memiliki tingkat pengembalian yang semakin tinggi.

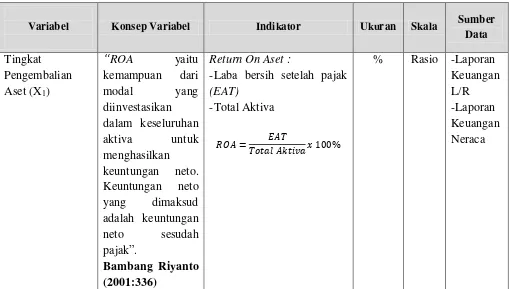

Menurut Bambang Riyanto (2001:336), Return on assets adalah :

“ROA yaitu kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan neto. Keuntungan netto yang

dimaksud adalah keuntungan netto sesudah pajak”.

Rumus yang digunakan untuk mengukur ROA adalah sebagai berikut :

Dari beberapa definisi diatas dapat ditarik kesimpulan bahwa Return On Asset merupakan bagian dari rasio profitabilitas, Rasio ini menunjukan berapa besar laba bersih yang diperoleh perusahaan dengan memanfaatkan aktiva yang

dimilikinya. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan

efisien dalam memanfaatkan aktiva untuk kegiatan operasionalnya. Rasio ini juga

memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukan efektifitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan. Dengan rasio ROA yang tinggi menunjukan semakin baik produktivitas asset dalam memperoleh pendapatan, hal ini nantinya akan

berdampak pada peningkatan kepercayaan investor terhadap saham perusahaan.

2.1.2 Rasio Hutang atas Modal (DER)

Menurut Sutrisno (2009:218 ), Debt to Equity Ratio adalah:

Rasio hutang dengan modal sendiri merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi perusahaan sebaiknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi . untuk pendekatan konservatif besarnya hutang maksimal sama dengan modal sendiri, artinya debt to equitynya maksimal 100%.

Menurut Kasmir (2013: 157-159), Rasio Hutang atas Modal (DER) adalah:

“Rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini

dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar

dengan seluruh ekuitas”.

Menurut Toto Prihadi (2012: 168), Rasio Hutang atas Modal (DER) adalah :

“Rasio perbandingan antara utang dan ekuitas. Rasio satu menunjukan

jumlah utang sama dengan ekuitas. Semakin tinggi rasio ini semakin tinggi risiko

kebangkrutan perusahaan”.

Menurut Suad Husnan dan Enny Pudjiastuti (2006:70), Debt to Equity Ratio adalah :

“Rasio yang menunjukan perbandingan anatara hutang dengan modal

sendiri”.

Menurut Van Horne dan Wachowicz Jr (2005:209), Debt to Equity Ratio adalah :

“Rasio hutang atas modal (Debt to Equity Ratio) menunjukkan sejauh

mana pendanaan dari hutang digunakan jika dibandingkan dengan pendanaan

ekuitas”.

Rumus yang digunakan untuk menghitung Debt to Equity Ratio (DER) adalah sebagai berikut:

Dari pengertian diatas dapat disimpulkan bahwa Rasio hutang atas modal

adalah rasio yang dapat digunakan untuk mengetahui sejauh mana perusahaan

dibiayai oleh hutang, semakin tinggi rasio ini menandakan bahwa jumlah hutang

lebih besar dibandingkan modal sendiri/ekuitasnya. Investor cenderung akan

menghindari perusahaan dengan nilai DER yang besar, karena dikhawatirkan

dividen yang akan diterima oleh investor kurang maksimal kedepannya, hal ini

dikarenakan dengan nilai hutang yang besar akan menimbulkan bunga pinjaman

yang besar pula sehingga investor menilai perusahaan tersebut cukup beresiko.

2.1.3 Harga Saham

Saham merupakan salah satu bentuk efek atau surat berharga yang

diperdagangkan dipasar modal (bursa). Laba bersih per saham adalah Laba bersih

setelah bunga pajak di bagi dengan jumlah lembar saham yang beredar.

Pengukuran dari variabel harga saham ini yaitu harga penutupan saham

(closing price) tiap perusahaan yang diperoleh dari harga saham pada periode akhir tahun.

Menurut Irham Fahmi(2012:81), mendefinisikan bahwa saham adalah : a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan. b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan, dan

diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

c. Persediaan yang siap untuk dijual.

Menurut R.Agus Sartono (2001:41, harga saham adalah :

“Nilai sekarang atau present value dari aliran kas yang diharapkan

diterima.”

Menurut Jogiyanto (2010:67), pengertian saham adalah :

“Saham merupakan suatu bentuk penjualan hak kepemilikan perusahaan

kepada pihak lain.”

Pengertian harga saham menurut Darmadji & Fakhrudin (2012:102)

adalah:

Sedangkan menurut Rusdin (2008:66), harga saham adalah:

Harga saham ditentukan menurut hukum permintaan penawaran atau kekuatan tawar menawar. Makin banyak orang yang ingin membeli, maka harga saham tersebut cenderung naik. Sebaliknya, makin banyak orang yang ingin menjual saham, maka saham tersebut akan bergerak turun.

Dari definisi diatas dapat ditarik garis besarnya bahwa harga saham

merupakan nilai bukti dari saham dimana saham tersebut telah beredar. Harga saham dapat juga diartikan sebagai harga yang dibuat dari adanya perjanjian

antara para penjual dan pembeli saham yang didasari oleh harapan mereka

terhadap keuntungan yang akan diterima oleh masing-masing pihak baik penjual

ataupun pembeli. Adapun penentuan harga jual saham yang diperdagangkan di

pasar perdana ditentukan oleh emiten (issuing firm) dan penjamin emisi (underwriter).

2.1.3.1 Faktor-faktor yang mempengaruhi perubahan harga saham

Adapun beberapa faktor yang dapat mempengaruhi perubahan harga

saham yaitu:

1. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

Mempengaruhi persaingan di pasar modal antara saham dengan obligasi,

apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan

dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan

terjadi apabila tingkat bunga mengalami penurunan maka investor akan

2. Laba per lembar saham

Seorang investor yang melakukan investasi pada perusahaan akan

menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar

saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang

cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih

besar lagi sehingga harga saham perusahaan akan terus meningkat. Dan

sebaliknya, apabila laba per lembar saham rendah, maka pengembaliannya tidak

baik dan investor enggan untuk berinvestasi, sehingga harga saham menurun.

3. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang

mempunyai profit yang cukup baik karena akan menunjukan prospek yang baik

sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi

harga saham perusahaan.

4. Jumlah Kas Deviden yang Diberikan

Sebagai salah satu faktor yang mempengaruhi harga saham, maka

peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan

kepercayaan dari pemegang saham karena jumlah kas deviden yang besar adalah

yang diinginkan oleh investor sehingga harga saham naik.

5. Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan

meningkat maka akan mempengaruhi harga saham perusahaan.

2.1.4 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang mendasari penelitian ini adalah

sebagai berikut:

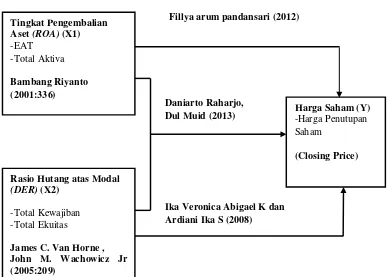

Daniarto Raharjo, Dul Muid (2013), meneliti tentang analisis pengaruh faktor-faktor fundamental rasio keuangan terhadap perubahan harga saham

dengan menggunakan metode analisis regresi linear berganda. Hasil pengujian

data menunjukan Secara simultan dengan menggunakan semua variabel yaitu

ROE, ROA, DER, CR, EPS dan BVS menunjukan pengaruh positif dan signifikan terhadap perubahan harga saham. Dari hasil analisis model regresi, diperoleh nilai

koefisien determinan sebesar 0,118. Hal ini menandakan bahwa 11,8 % variasi

dan harga saham dapat dijelaskan oleh variasi dari variabel indevenden (ROE, ROA, DER, CR, EPS dan BVS).

Fillya arum pandansari (2012), meneliti tentang analisis faktor fundamental terhadap harga saham dengan menggunakan metode analisis regresi

linear berganda. Ada pengaruh antara variabel return on asset (ROA), Debt to equity ratio (DER), Book value per share (BVS) terhadap harga saham perusahaan yang terdaftar di BEI pada tahun 2008-2010. Secara parsial return on asset (ROA) dan debt to equity ratio (DER) berpengaruh terhadap harga saham perusahaan di bursa efek indonesia dengan arah positif.

Jatnika dwi asri (2011), meneliti tentang pengaruh earning per share (eps), debt to equity ratio (DER), dan pertumbuhan asset terhadap perubahan harga saham dengan menggunakan metode regresi linier berganda. Dari hasil uji

dalam model secara simultan berpengaruh terhadap perubahan harga saham dan

Secara parsial earning per share (eps) dan pertumbuhan asset berpengaruh positif terhadap perubahan harga saham, sementara debt to equity ratio tidak terbukti berpengaruh negatif terhadap perubahan harga saham.

Ika Veronica Abigael K dan Ardiani Ika S (2008), meneliti tentang Pengaruh Return On Asset, Price Earning Ratio, Earning per Share, Debt to Equity Ratio, Price to Book Value terhadap Harga Saham pada Perusahaan Manufaktur di BEI dengan menggunakan metode analisis regresi. Hasil pengujian

variabel ROA dan DER diperoleh memiliki pengaruh yang signifikan terhadap harga saham. Hal ini menunjukkan bahwa ada pertimbangan yang sedikit berbeda

dari investor mengenai ROA karena ada investor yang cenderung membandingkan laba yang diperoleh perusahaan dengan total aset yang dimiliki oleh perusahaan

yang juga menunjukkan rasio laba dengan pengembalian yang dapat diperoleh

untuk setiap nilai aset.

Stella (2009), meneliti tentang Pengaruh Price earnings ratio, Debt to equity ratio, Return on asset dan Pice to book value terhadap harga pasar saham dengan menggunakan metode analisis regresi. PER berpengaruh positif signifikan terhadap harga saham, DER berpengaruh negatif terhadap harga pasar saham, dan ROA tidak berpengaruh terhadap harga pasar saham.

of 2010-2013”. Lebih lanjut, rasio pasar yang terdiri dari EPS, SMP dan PER memiliki tidak ada pengaruh yang signifikan resiko sistematis saham. Kinerja

bisnis, dalam hal ini diwakili oleh ROA, ROE, dan ROI, secara signifikan mempengaruhi resiko sistematis saham.

Dari uraian penelitian terdahulu di atas, maka peneliti membuat tabel

persamaan dan perbedaan penelitian terdahulu melalui tabel di bawah ini:

Tabel 2.1

Hasil Penelitian Terdahulu

No. Peneliti dan Judul

Variabel &

6. Martinus Robert

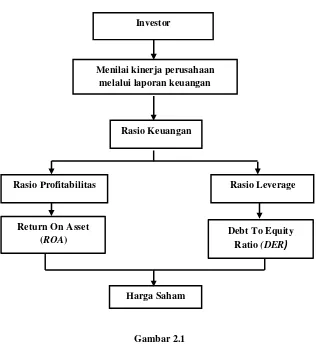

Pasar modal adalah tempat dimana perusahaan menjual sahamnya kepada

para calon investor yang ingin menanamkan modalnya dalam bentuk lembaran

saham. Dalam menanamkan modalnya Investor akan menentukkan perusahaan

yang baik dari segi kinerja finansialnya, investor akan menganalisa kinerja

keuangan perusahaan dengan menggunakan analisis rasio.

Dalam menganalisis kondisi keuangan perusahaan dan kinerjanya, investor

perlu melakukan pemeriksaan atas berbagai aspek kesehatan keuangan

perusahaan. Dengan menggunakan alat analisis laporan keuangan, Alat yang

sering digunakan selama proses analisis adalah rasio keuangan.

Rasio keuangan dirancang untuk membantu investor dalam mengevaluasi

elemen-elemen laporan keuangan, dan rasio yang digunakan menurut tujuan

penggunaanya yaitu rasio profitabilitas dan rasio leverage.

Rasio profitabilitas yang digunakan adalah Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas

mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada

tingkat pendapatan. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya untuk kegiatan operasinya

dan ROA juga dapat dijadikan sebagai alat ukur para analis keuangan dalam menganalisa kinerja perusahaan dilihat dari kinerja finansialnya.

Rasio leverage digunakan untuk mengukur sejauh mana perusahan dipengaruhi oleh hutang dalam permodalannya.

Debt to Equity Ratio adalah rasio yang menunjukan persentase penyedian dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio,

semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin

rendah rasio akan semakin baik kemampuan perusahaan dalam membayar

kewajiban jangka panjangnya

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan

sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain

yang dilakukan peusahaan kepada pemegang sahamnya. Harga saham juga

merupakan salah satu alat ukur untuk kinerja dari sebuah organisasi atau dalam

Kenaikan harga saham diharapkan memberikan indikasi terhadap return

saham yang akan diterima sehingga dapat meningkatkan laba perusahaan. Dengan

return yang tinggi dalam jangka panjang akan memberikan keuntungan bagi

perusahaan dan investor. Hal ini menunjukkan kondisi kinerja perusahaan yang

baik.

2.2.1 Hubungan antara Tingkat Pengembalian Aset (ROA) dan Harga Saham

Menurut Lestari dan Sugiharto (2007:196), ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan

aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik

produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik

perusahaan menjadikan perusahaan tersebut semakin diminati oleh investor,

karena tingkat pengembalian atau deviden akan semakin besar. Hal ini juga akan

berdampak pada harga saham dari perusahaan tersebut di pasar modal yang akan

semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan. Hal ini diperkuat dengan penelitian yang dilakukan oleh Fillya Arum Pandansari (2012) dimana Return On Asset (ROA) secara parsial berpengaruh terhadap harga saham perusahaan di bursa efek indonesia dengan arah positif

2.2.2 Hubungan antara Rasio Hutang atas Modal (DER) dan Harga Saham

Menurut (Robert Ang, 1997:18.35). Semakin besar DER menunjukkan semakin besar biaya hutang yang harus dibayar perusahaan maka berdampak pada

profitabilitas yang semakin berkurang. Hal ini menyebabkan hak para pemegang

saham akan semakin berkurang, sehingga akan berpengaruh pada minat investor

dalam menamkan modalnya pada saham. Hal ini diperkuat dengan penelitian yang

dilakukan oleh Ika Veronica Abigael K dan Ardiani Ika S (2008) dimanaHasil penelitian menunjukan bahwa DER berpengaruh signifikan terhadap harga saham dengan arah negatif pada taraf 5%. Hal ini disebabkan karena adanya

pertimbangan negatif dari investor dalam memandang DER. Oleh sebagian investor DER dipandang besarnya tanggung jawab perusahaan terhadap pihak ketiga yaitu kreditor yang memberikan pinjaman kepada perusahaan sehingga

semakin besar nilai DER akan memperbesar kemungkinan penggunaan laba yang diperoleh perusahaan dalam bentuk dividen, hal ini menyebabkan permintaan

saham akan menurun yang pada akhirnya harga saham juga akan turun.

2.2.3 Hubungan Antara Tingkat Pengembalian Aset (ROA) Dan Rasio Hutang atas Modal (DER) Dan Harga Saham

Tingkat Pengembalian Aset (ROA) digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas

investasi. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut

berdampak pada minat investor untuk menanamkan modalnya pada saham

perusahaan dan Rasio Hutang atas Modal (DER) memiliki pengaruh yang sangat besar terhadap harga saham karena rasio ini menunjukan sejauh mana perusahaan

dibiayai oleh hutang dalam menjalankan operasionalnya, semakin rendah rasio ini

maka semakin baik perusahaan tersebut karena rasio DER yang rendah menunjukan bahwa perusahaan tingkat hutangnya lebih rendah dibandingkan

modal sendiri sehingga nantinya akan berdampak pada ketertarikan investor

terhadap saham perusahaan. Hal ini diperkuat dengan penelitian yang dilakukan

oleh Daniarto Raharjo, Dul Muid (2013), dimana secara simultan ROA dan DER memiliki pengaruh yang positif dan signifikan terhadap perubahan harga saham.

Dari uraian di atas maka dapat disimpulkan bahwa Tingkat pengembalian

aset (ROA) dan Rasio Hutang atas Modal (DER) berkaitan erat dengan harga saham, hal ini dikarenakan Tingkat pengembalian aset (ROA) dan Rasio Hutang atas Modal (DER) merupakan faktor-faktor yang dapat menunjukan kondisi kinerja suatu perusahaan dari segi financialnya, kinerja keuangan perusahaan akan semakin baik jika nilai profitabilitas dan leverage -nya baik sehingga hal tersebut

akan menarik para investor untuk menanamkan modalnya pada perusahaan

tersebut yang pada akhirnya akan mengakibatkan semakin tingginya harga saham,

maka dapat diambil kesimpulan bahwa terdapat hubungan antar variabel bebas

dengan variabel terikat, yang mana dalam dalam penelitian ini digambarkan dalam

Gambar 2.1

Bagan Kerangka Pemikiran

Rasio Leverage Investor

Menilai kinerja perusahaan melalui laporan keuangan

Rasio Profitabilitas

Return On Asset (ROA)

Debt To Equity Ratio (DER)

2.3 Paradigma Penelitian

Gambar 2.2

Bagan Paradigma Penelitian

2.4 Hipotesis Penelitian

Hipotesis diperlukan dalam sebuah penelitian untuk menetapkan

kesimpulan sementara. Menurut Umi Narimawati (2010:7) mengemukakan bahwa:

“Hipotesis adalah asumsi atau dugaan sementara yang harus diuji

kebenarannya dalam suatu analisis statistik.”

Berdasarkan kerangka pemikiran di atas, maka hipotesis dalam penelitian

ini adalah sebagai berikut: Tingkat Pengembalian

Adanya pengaruh Tingkat Pengembalian Aset (ROA) dan Rasio Hutang atas Modal (DER) secara parsial dan simultan terhadap harga saham pada perusahaan Sektor Otomotif dan Komponenyang terdaftar di Bursa Efek

32

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan

jawaban ataupun solusi dari permasalahan yang terjadi.

Husein Umar (2005:303) menjelaskan pengertian dari objek penelitian sebagai berikut:

“Bahwa objek penelitian menjelaskan tentang apa dan apa dan atau siapa yang

menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu.”

Objek penelitian yang menjadi fokus penulis dalam penelitian ini adalah

sebagai berikut:

1. Variabel bebas (independent variable) merupakan variabel yang mempengaruhi dan yang mengakibatkan variabel terikat (VariableDependent). Adapun variabel bebas yang digunakan peneliti adalah Tingkat Pengembalian

Aset (ROA) (� ), Rasio Hutang atas Modal (DER) (� ).

2. Variabel terikat (dependent variable) merupakan variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas. Adapun variabel terikat yang

Perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek

Indonesia.

3.2 Metode Penelitian

3.2.1 Metode Penelitian yang digunakan

Menurut Deni Darmawan (2013 :127), Metode penelitian adalah :

“Cara yang digunakan oleh peneliti untuk mendapatkan data dan informasi

mengenai berbagai hal yang berkaitan dengan masalah yang diteliti”.

Adapun metode yang digunakan dalam penelitian ini adalah metode deskriptif

dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah untuk

diambil kesimpulannya. Dengan menggunakan metode penelitian ini dapat diketahui

hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan

kesimpulan yang akan memperjelas gambaran mengenai data yang diteliti.

Menurut Margono dalam Deni Darmawan (2013 :38), menjelaskan metode deskriptif sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk mendeskripsikan

hal-hal yang saat ini berlaku. Penelitian ini tidak menguji hipotesis melaiknkan hanya

mendeskripsikan informasi apa adanya sesuai dengan variabel yang diteliti”.

“Metode Kuantitatif merupakan suatu proses menemukan pengetahuan yang

menggunakan data berupa angka sebagai alat menemukan keterangan mengenai apa

yang ingin kita ketahui”.

Penelitian ini, menggunakan metode deskriptif yang digunakan untuk

menjelaskan kondisi Tingkat Pengembalian Aset (ROA), Rasio Hutang atas Modal (DER) dan harga saham. Sedangkan metode verifikatif digunakan untuk mengetahui besarnya pengaruh dari Tingkat Pengembalian Aset (ROA) dan Rasio Hutang atas Modal (DER) terhadap Harga Saham serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

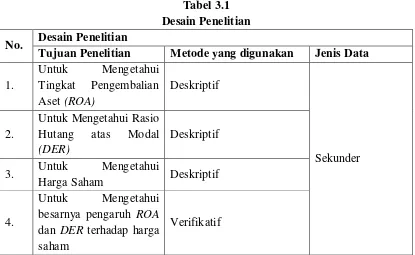

3.2.2 Desain Penelitian

Dalam melakukan penelitian, perlu dibuat desain penelitian yang bertujuan agar

data dan informasi yang diperoleh lengkap dan akurat. Selain itu dalam melakukan

suatu penelitian sangat diperlukan perencanaan dan perancangan penelitian, sehingga

penelitian yang dilakukan dapat berjalan dengan baik.

Desain Penelitian menurut Moh. Nazir (2003:84) adalah:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30)

adalah:

2. Mengidentifikasi permasalahan Tingkat Pengembalian Aset (ROA), Rasio Hutang atas Modal (DER) dan harga saham yang terjadi pada perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia. 3. Menetapkan rumusan masalah Tingkat Pengembalian Aset (ROA), Rasio

Hutang atas Modal (DER) dan harga saham pada Perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia.

4. Menetapkan tujuan penelitian untuk mengetahui pengaruh Tingkat Pengembalian Aset (ROA), Rasio Hutang atas Modal (DER) dan harga saham pada perusahaan otomotif dan komponen.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data deskriptif (kualitatif) dan verifikatif (kuantitatif) untuk Tingkat Pengembalian Aset (ROA), Rasio Hutang atas Modal (DER) dan harga saham pada Perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia.

9. Menyusun pelaporan hasil penelitian.

Berdasarkan penjelasan di atas, maka tabel desain penelitian dari penelitian ini,

yaitu sebagai berikut :

Tabel 3.1 Desain Penelitian No. Desain Penelitian

Tujuan Penelitian Metode yang digunakan Jenis Data

Kegunaan desain penelitian adalah untuk memperoleh suatu keterangan yang

maksimum mengenai cara membuat penelitian dan bagaimana proses perencanaan

serta pelaksanaan penelitian dilakukan. Maka dapat digambarkan desain penelitian dari

penelitian ini, yaitu sebagai berikut:

Gambar 3.1 Desain Penelitian

Keterangan:

X1 = Tingkat Pengembalian Aset (Return On Asset) X2 = Rasio Hutang atas Modal (Debt to Equity Ratio) Y = Harga Saham

3.2.3 Operasionalisasi Variabel

Operasional variabel menurut Nur Indrianto (2002:69) adalah sebagai berikut: Penentuan construct sehingga menjadi variabel yang dapat diukur.Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam

mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain

X1

X2

untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan

cara pengukuran construct yang lebih baik.

Judul yang diambil penulis yaitu, “Pengaruh Tingkat Pengembalian Aset (ROA) dan Rasio Hutang atas Modal (DER) Terhadap Harga Saham pada Perusahaan Sektor Otomotif dan Komponen Yang Terdaftar Di Bursa Efek Indonesia”, maka

variabel dalam penelitian ini terdiri dari : Tingkat Pengembalian Aset (� ) dan Rasio

Hutang atas Modal (� ) yang merupakan variabel bebas, sedangkan variabel terikatnya

adalah harga saham. Adapun definisi operasionalisasi masing-masing operasional

sebagai berikut:

Tabel 3.2

Operasionalisasi Variabel

3.2.4 Sumber dan Teknik Penentuan Data 3.2.4.1 Sumber Data

Data yang digunakan oleh peneliti mengenai “Pengaruh Tingkat Pengembalian

Aset (ROA) dan Rasio Hutang atas Modal (DER) terhadap harga saham adalah Laporan Keuangan Tahunan, yang termasuk ke dalam data sekunder.

Menurut Deni Darmawan (2013 :13), data sekunder adalah sebagai berikut : Rasio Hutang atas

“Data yang diperoleh dari dokumen/publikasi/laporan Penelitian dari

dinas/instansi maupun sumber data lainnya yang menunjang”.

Menggunakan data sekunder karena peneliti mengumpulkan informasi dari data

yang telah diolah oleh pihak lain, yaitu informasi mengenai data-data yang terkait

dengan Perusahaan Sektor Otomotif dan Komponen yang tercatat di Bursa Efek

Indonesia (BEI).

3.2.4.2 Teknik Penentuan Data 1. Populasi

Menurut Sugiyono (2012:90), menyatakan bahwa populasi adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan penelitian tersebut, maka populasi dalam penelitian ini adalah

Laporan Keuangan Perusahaan Sektor Otomotif dan Komponen di Bursa Efek

Indonesia.

2. Sampel

Menurut Sugiyono (2012:90), menyatakan bahwa sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

Sampel penelitian diambil secara purposive sampling, yaitu pengambilan sampel yang didasarkan pada beberapa tahapan dan beberapa kriteria tertentu. Adapun

dalam penelitian ini digunakan kriteria–kriteria sebagai berikut:

1. Perusahaan Sektor Otomotif dan Komponen di Bursa Efek Indonesia (BEI)

pada kurun waktu penelitian (periode 2010– 2014).

2. Tersedia data laporan keuangan selama kurun waktu penelitian (periode 2010–

2014).

3. Mencantumkan Harga saham pada laporan keuangan selama kurun waktu

penelitian (periode 2010 –2014).

Kesimpulannya, penelitian ini menggunakan sampel sebanyak 6 Perusahaan

Sektor Otomotif dan Komponen (data csoss section) dengan periode laporan keuangan selama 5 tahun (data time series). Total keseluruhan data yang dijadikan sampel adalah 30 buah panel data.

3.2.5 Teknik Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder sehingga

metode pengumpulan data menggunakan cara non participant observation. Dengan demikian langkah yang dilakukan adalah dengan mencatat seluruh data yang

diperlukan dalam penelitian, yaitu Perusahaan Sektor Otomotif dan Komponen sebagai

3.2.5.1 Studi Pustaka

Menurut M.Nazir (1988:111) mengemukakan bahwa yang dimaksud dengan:

“Studi kepustakaan adalah teknik pengumpulan data dengan mengadakan studi

penelaahan terhadap buku-buku, literatur-literatur, catatan-catatan, dan

laporan-laporan yang ada hubungannya dengan masalah yang dipecahkan.”

Studi Kepustakaan yaitu mengadakan penelitian dengan cara mempelajari dan

membaca literatur-literatur yang ada hubungannya dengan permasalahan yang menjadi

obyek penelitian.

3.2.6 Rancangan Analisis dan Pengujian Hipotesis 3.2.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41), Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi

lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori,

menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih

mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga

mudah dipahami oleh diri sendiri maupun orang lain.

Adapun analisis-analisis yang digunakan dalam penelitian ini akan dijelaskan

1. Analisis Deskriptif (Kualitatif)

Menurut Sugiyono (2011:147), bahwa :

Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Berdasarkan teori diatas maka penulis dapat menyimpulkan bahwa analisis

kualitatif digunakan untuk menggambarkan bagaimana Tingkat Pengembalian Aset

(ROA), Rasio Hutang atas Modal (DER) dan harga saham pada Perusahaan Sektor Otomotif dan Komponen yang tercatat di Bursa Efek Indonesia (BEI) periode

2010-2014.

Untuk menghitung Tingkat Pengembalian Aset (ROA) dapat digunakan rumus ROA sebagai berikut:

Sumber: Bambang Riyanto (2001:336)

Untuk menghitung Rasio Hutang atas Modal dapat digunakan rumus DER

sebagai berikut:

Sumber:Van Horne dan Wachowicz Jr (2005:209)

Sedangkan untuk perkembangan dapat dihitung dengan menggunakan rumus

sebagai berikut:

��� =� ��� � %

Keterangan:

� = Perkembangan Tahun Sekarang

� − = Perkembangan Tahun Sebelumnya

2. Analisis Verifikatif (Kuantitatif)

Menurut Sugiyono (2009:31), analisis kuantitatif adalah sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik

yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik

inferensial dapat berupa statistik parametris dan statistik nonparametris.”

Adapun langkah-langkah dalam pengujian statistik yang digunakan penulis

adalah sebagai berikut :

1. Analisis Regresi Linier Berganda

Menurut Andi Supangat (2007:352) , garis regresi adalah:

Suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan seberapa besar pengaruh Tingkat Pengembalian Aset dan Rasio Hutang

atas Modal terhadap harga saham.

= +

+

+ �

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan

(naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai

indikator. Analisis ini digunakan dengan melibatkan variabel dependen (Y) dan

variabel independen (X1 dan X2 ). Persamaan regresinya sebagai berikut:

Dimana:

Y = Variabel Terikat (Harga Saham) = Bilangan Berkonstanta

, = Koefisien Arah Garis

� = Variabel Bebas � Tingkat Pengembalian Aset (Return On Asset) � = Variabel Bebas � Rasio Hutang atas Modal (Debt To Equity Ratio) � = Kesalahan Residual (error)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu

dilakukan pengujian asumsi klasik.

2. Uji Asumsi Klasik

Dalam mencari keabsahan analisis regresi berganda, penelitian ini akan diuji

dengan menggunakan uji asumsi klasik, yang bertujuan untuk mengetahui apakah

model regresi yang diperoleh dapat menghasilkan estimator yang baik. Adapun ke

� − � = − �� − a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable

dependen (harga saham) dan variabel independen (Tingkat pengembalian aset dan

Rasio Hutang atas Modal) mempunyai distribusi normal atau tidak. Model regresi yang

baik adalah model regresi yang memiliki distribusi normal atau mendekati normal.

Menurut Wing Wahyu winarno (2011 : 5.37), untuk pengujian lebih akurat diperlukan alat analisis dan Eviews menggunakan dua cara, yaitu dengan histogram dan uji

Jarque-bera.

Jarque-bera adalaha uji statistik untuk mengetahui apakah data berdistribusi

normal. Uji ini mengukur perbedaan skewness dan kurtosis data dan dibandingkan dengan

apabila datanya bersifat normal. Rumus yang digunakan adalah :

Adapun Ketentuan dalam pengujian Normalitas dalam Eviews dengan

menggunakan nilai Koefisien � �− � dan Probabilitasnya, adalah sebagai

berikut :

Nilai J-B tidak signifikan ( lebih kecil dari 2), maka data berdistribusi normal.

Nilai Probabilitas lebih besar dari 5% (0,05) maka data berdistribusi normal.

b. Uji Multikolinearitas

Istilah multikolinieritas digunakan untuk menunjukkan adanya hubungan linear

dengan sempurna, maka disebut multikolinieritas sempurna yang berarti ada hubungan

linear yang “sempurna” (pasti) diantara beberapa atau semua independent variable dari

model regresi. Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat diantara sesama

variabel independen maka konsekuensinya adalah :

1. Koefisien – koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Kondisi terjadinya multikolinieritas ditunjukan dengan berbagai informasi

berikut:

a. Nilai R2 tinggi, tetapi variabel independen banyak yang tidak signifikan.

b. Dengan menghitung koefisien korelasi antar variabel independen, Apabila

koefisiennya rendah, maka tidak terdapat multikolinieritas.

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan keadaan dimana variabel dari setiap gangguan

tidak konstan. Uji heteroskedastisitas dapat dilakukan dengan menggunakan White Heteroskedasticity di dalam software eviews 5 for windows. Hasil yang perlu diperhatikan dari Uji ini adalah apabila nilai Obs*R-Squared ≥α=5% dan probability

≥ α=5% maka tidak terjadi heteroskedastisitas, dan sebaliknya. Menurut Widarjono (2007:125) :

“Pengujian White Heteroskedasticity bertujuan untuk mendeteksi apakah

varians dari setiap unsur error term menunjukkan suatu angka yang konstan.”

uji Glejser. Dasar pengambilan keputusan uji heteroskedastisitas melalui uji Glejser

dilakukan sebagai berikut:

1. Apabila koefisien parameter beta dari persamaan regresi signifikan statistik,

yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

2. Apabila probabilitas nilai test tidak signifikan statistik, maka berarti data

empiris yang diestimasi tidak terdapat heteroskedastisitas.

d. Uji Otokorelasi

Masalah serial korelasi timbul karena residual tidak bebas dari suatu observasi

ke observasi lainnya. Masalah ini sering ditemukan apabila menggunakan data time

series runtut waktu. Hal ini disebabkan karena eror pada seorang individu cenderung

akan mempengaruhi eror pada individu yang sama pada periode berikutnya. Sedangkan

cross section masalah serial korelasi jarang terjadi karena eror pada observasi yang

berbeda berasal dari individu yang berbeda.

Untuk menguji ada tidaknya otokorelasi dapat dilakukan dengan menghitung

nilai statistik Durbin-Watson (D-W). Uji Durbin-Watson merupakan salah satu uji

yang banyak dipakai untuk mengetahui ada tidaknya otokorelasi. Adapun kriteria

Pengujian D-W adalah sebagai beriku :

Apabila nilai d berada diantara dU dan 4-dU maka tidak ada otokorelasi, dan bila d ada diantara 0 hingga dL, dapat disimpulkan bahwa data mengandung otokorelasi positif, demikian seterusnya.

Apabila hasil Uji D-W tidak dapat disimpulkan apakah terdapat otokorelasi

atau tidak maka dapat dilanjutkan dengan uji runs test, dimana uji ini dilakukan untuk melihat apakah sampel diambil secara random atau sebaliknya. analisis ini digunakan

untuk mengetahui kesimpulan yang lebih pasti apakah terjadi otokorelasi atau tidak

3. Analisis Korelasi

Koefisien korelasi antara Tingkat Pengembalian Aset (Return On Asset) dengan Harga Saham, Rasio Hutang atas Modal (Debt To Equity Ratio) dengan Harga Saham, digunakan untukmengetahui hubungan antara Tingkat Pengembalian Aset (Return On Asset) dan Rasio Hutang atas Modal (Debt To Equity Ratio ) terhadap harga saham apakah bernilai positif atau negatif. Hubungan yang bernilai positif jika nilai rhitung

lebih besar dari nilai rtabel. Menurut Sugiyono (2007:228) perhitungan koefisien korelasidilakukan dengan rumus sebagai berikut:

Keterangan :

r = Koefisien Korelasi

X= Variabel Bebas (Independen)

� = �

√�

� = �

Y = Variabel Terikat (Dependen)

Angka korelasi berkisar antara 0 sampai dengan 1. Kuat atau lemahnya

hubungan kedua variabel ditentukan oleh besarnya kecilnya angka korelasi. Koefisien

korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana:

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan

searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau

sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

ada hubungan sama sekali.

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan

arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau

sebaliknya.

Untuk dapat memberi interpretasi terhadap seberapa kuat hubungan itu maka

digunakan pedoman seperti tertera pada tabel sebagai berikut :

Tabel 3.4

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat Rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,80-1,000 Sangat Kuat

Sumber:Statistika untuk ekonomi dan Bisnis, Andi Supangat, 2006 4. Analisis Determinasi

Koefisien determinasi disebut sebagai koefisien penentu, karena varian yang

terjadi pada harga saham dapat dijelaskan melalui varian yang terjadi pada Tingkat

Pengembalian Aset (Return On Asset) dan Rasio Hutang atas Modal (Debt To Equity Ratio). Menurut Sugiyono (2007: 231) untuk menghitung koefisien determinasi dilakukan dengan cara mengkuadratkan koefisien korelasi (r2).

a. Koefisien Determinasi

Untuk mengetahui besarnya pengaruh Tingkat Pengembalian Aset (Return On Asset) dan Rasio Hutang atas Modal (Debt To Equity Ratio) terhadap harga saham dapat diketahui dengan menggunakan analisis koefisien determinasi. Adapun rumus

untuk mencari koefisien determinasi adalah:

Keterangan :

Kd = Nilai koefisien determinasi

r = Koefisien korelasi (pearsons )

100% = Pengali yang dinyatakan dalam persentase

3.2.6.2 Pengujian Hipotesis

Hipotesis adalah jawaban suatu teori sementara yang sebenarnya masih

memerlukan pengujian. Hipotesis dapat diartikan sebagai jawaban yang bersifat

sementara terhadap permasalahan penelitian, (Arikunto 2003:62).

Sebelum pengujian hipotesis dilakukan, maka adapun hipotesis yang akan

dikemukakan sebagai berikut :

1. Uji hipotesis secara simultan

Dalam penelitian ini pengujian secara simultan menggunakan Uji-F.

Melakukan uji F untuk mengetahui pengaruh seluruh variabel bebas secara simultan

terhadap variabel terikat. Uji F dilakukan dengan menggunakan rumus sebagai berikut:

Keterangan:

� = Koefisien Determinasi k = Banyaknya koefisien regresi n = Jumlah Sampel

(Sugiyono, 2007:230)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara

bersama sama dapat berperan atas variabel terikat. Jika nilai Fhitung > Fkritis, maka

� yang menyatakan bahwa variasi perubahan nilai variabel bebas Tingkat

Ratio) tidak dapat menjelaskan perubahan nilai variabel terikat (Harga Saham) ditolak dan sebaliknya.

a. Hipotesis

� : β β = 0, Tingkat Pengembalian Aset (Return On Asset) dan Rasio Hutang atas

Modal (Debt To Equity Ratio) berpengaruh tidak signifikanterhadap Harga Saham. Ha: β β ≠ 0, Tingkat Pengembalian Aset (Return On Asset) dan Rasio Hutang atas Modal (Debt To Equity Ratio) berpengaruh signifikan terhadap Harga Saham.

b. Kriteria Pengujian

� ditolak apabila ℎ� �� > �� (a = 0,05). Menurut Guilford (dalam Umi

Narimawati, 2010:52), bahwa tafsiran koefisien korelasi variabel dalam penelitian

adalah sebagai berikut :

Tabel 3.5

Kategori Korelasi Metode Guilford Besarnya Pengaruh Bentuk Hubungan

0,00-0,20 Sangat longgar, dapat diabaikan

0,21-0,40 Rendah

0,41-0,60 Moderat / cukup

0,61-0,80 Erat

0,81-1,00 Sangat Erat

Apabila pada pengujian secara simultan H ditolak, artinya

sekurang-kurangnya ada sebuah β ≠ 0. Untuk mengetahui β1 yang tidak sama dengan nol, maka

dilakukan pengujian secara parsial.

Gambar 3.2

Daerah Penerimaan dan penolakan Ho pada Pengujian Simultan

2. Uji Hipotesis secara parsial

Melakukan uji-t, untuk menguji pengaruh masing-masing variabel bebas

terhadap variabel terikat, untuk menguji koefisien regresi secara Parsial, menggunakan

rumus sebagai berikut:

Keterangan:

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = ℎ� ��

= √ − � −−

Daerah Penolakan Ho Daerah Penerimaan Ho

a. Hipotesis Hipotesis Pertama

H : β = 0, Tingkat Pengembalian Aset (Return On Asset) berpengaruh tidak

signifikan terhadap harga saham

Ha ; β ≠ 0, Tingkat Pengembalian Aset (Return On Asset) berpengaruh signifikan terhadap harga saham

Hipotesis Kedua

H ; β = 0, Rasio Hutang atas Modal (Debt To Equity Ratio) berpengaruh tidak

signifikan terhadap harga saham

Ha; β ≠ 0, Rasio Hutang atas Modal (Debt To Equity Ratio) berpengaruh signifikan terhadap harga saham.

b. Kriteria Pengujian

� ditolak apabila ℎ� �� < �� (a = 0,05). Kriteria penarikan pengujian :

Jika menggunakan tingkat kekeliruan (a = 0,05) untuk diuji dua pihak, maka kriteria

penerimaan atau penolakan hipotesis yaitu sebagai berikut :

a. Jika ℎ� �� ≥ �� maka H ada didaerah penolakan, berarti Ha diterima

artinya antara variabel bebas dan variabel terikat ada hubungannya.

b. Jika ℎ� �� ≤ �� maka H ada didaerah penerimaan, berarti Ha ditolak

Sumber Sugiyono (dalam Umi Narimawati, 2010:54)

Gambar 3.3

Uji Daerah Penerimaan dan Penolakan Hipotesis parsial

1. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika

thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka H ditolak

(diterima) dan Ha diterima (ditolak). Kesimpulannya, Tingkat Pengembalian Aset

(Return On Asset) dan Rasio Hutang atas Modal (Debt To Equity Ratio) berpengaruh atau tidak berpengaruh terhadap Harga Saham yang diberikan. Tingkat signifikannya

yaitu 5% (a = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf

kepercayaan 95%, maka kemungkinan bahwa hasil dari penarikan kesimpulan

mempunyai kebenaran 95% dan hal ini menunjukan adanya (tidak adanya pengaruh

yang meyakinkan (signifikan) antara dua variabel tersebut.

Daerah Penerimaan Ho

Daerah Penolakan Ho

-t table 0 t table

56

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Bursa Efek Indonesia (BEI), atau Indonesia Stock Exchange (IDX) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa

Efek Surabaya (BES). Pada tahun 2004, Pemerintah memutuskan untuk

menggabung Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya

sebagai pasar obligasi dan derivatif untuk meningkatkan efektivitas operasional dan

transaksi. Bursa Efek Indonesia mulai beroperasi pada 1 Desember 2007.

Bursa Efek Indonesia menggunakan sistem perdagangan bernama Jakarta

Automated Trading System (JATS) sejak 22 Mei 1995, menggantikan sistem

manual yang digunakan sebelumnya. Tahun 2009 sistem JATS digantikan dengan

sistem baru bernama JATS-NextG. Untuk memberikan informasi yang lebih

lengkap tentang perkembangan bursa kepada publik, Bursa Efek Indonesia

menyebarkan data pergerakan harga saham melalui media cetak dan elektronik.

Satu indikator pergerakan harga saham tersebut adalah indeks harga saham.

Saat ini, BEI mempunyai tujuh macam indeks saham antara lain IHSG,

Indeks Sektoral, Indeks LQ45, .Indeks Individual, Jakarta Islamic Index, Indeks

Papan Utama dan Papan Pengembangan, dan Indeks Kompas100. Bursa Efek

Indonesia berpusat di Kawasan Niaga Sudirman, Jl. Jend. Sudirman 52-53,

Senayan, Kebayoran Baru, Jakarta Selatan. Adapun dalam penelitian ini mengambil

Perusahaan-perusahaan sektor Otomotif dan Komponen yang di maksud

diantaranya adalah PT.Astra Otoparts, Tbk, PT. Gajah Tunggal, Tbk, PT. Selamat

Sempurna, Tbk, PT. Indo Kordsa, Tbk, PT. Multi Prima Sejahtera, Tbk, PT.

Indospring, Tbk.

4.1.1 Sejarah Singkat Perusahaan

Sejarah perusahaan yang dipaparkan dalam penelitian ini terkait dengan

objek penelitian, yaitu perusahaan sektor aneka industri Perusahaan Sektor

Otomotif dan Komponen . Berikut diantaranya yaitu:

1. PT.Astra Otoparts, Tbk.

PT Astra Otoparts Tbk (Astra Otoparts) adalah sebuah grup perusahaan

komponen otomotif terbesar dan terkemuka di Indonesia yang memproduksi dan

mendistribusikan beranekaragam suku cadang kendaraan bermotor roda dua dan

roda empat. Segmen pasar terbesar Perseroan adalah pasar pabrikan otomotif

(OEM/Original Equipment for Manufacturer) dan pasar suku cadang pengganti

(REM/Replacement Market). Saat ini Grup Astra Otoparts terdiri dari 7 unit bisnis,

14 anak perusahaan konsolidasi, 18 associates dan jointly controlled entities, 2 cost

companies, serta 11 sub-subsidiary companies yang aktif, yang didukung oleh

37.754 orang karyawan.

Dalam rangka memperluas kapasitas, membangun kompetensi dan

meningkatkan daya saing di pasar global, Perseroan menjalin aliansi strategis

dengan mendirikan anak perusahaan patungan bersama-sama pemasok komponen