The Effect Of Earning Per Share and Debt Ratio of Stock Price At Food and Beverages Sub Sector Companies In Listed Indonesia Stock

Exchange SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen Oleh :

RIO FEBRIANTO 21210104

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ix

SURAT PERNYATAAN ... ii

MOTTO DAN PERSEMBAHAN ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan RumusanMasalah ... 12

1.2.1 Identifikasi Masalah ... 12

1.2.2 Rumusan Masalah ... 13

1.3Maksud dan Tujuan Penelitian ... 14

1.3.1 Maksud Penelitian ... 14

1.3.2 Tujuan Penelitian ... 14

1.4Kegunaan Penelitian ... 15

1.4.1 Kegunaan Praktis ... 15

1.4.2 Kegunaan Akademis ... 15

1.5Lokasi dan Waktu Penelitian ... 16

1.5.1 Lokasi Penelitian ... 16

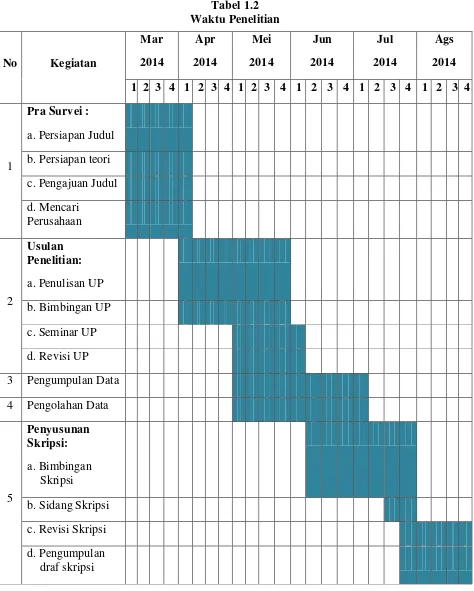

1.5.2 Waktu Penelitian ... 16

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1Kajian Pustaka ... 18

x

2.1.2 Rasio Hutang ... 21

2.1.2.1Pengertian Rasio Hutang Terhadap Ekuitas ... 21

2.1.2.2Rumus Rasio Hutang Terhadap Ekuitas ... 22

2.1.2.3Faktor Yang Mempengaruhi Rasio Hutang Terhadap Ekuitas ... 23

2.1.3 Harga Saham ... 26

2.1.3.1Pengertian Harga Saham... 26

2.1.3.2Jenis Saham ... 28

2.1.3.3Faktor Yang Mempengaruhi Harga Saham ... 30

2.1.4 Penelitian Terdahulu ... 31

2.2Kerangka Pemikiran ... 41

2.2.1 Hubungan Laba Per Lembar Saham dengan Harga Saham ... 44

2.2.2 Hubungan Rasio Hutang dengan Harga Saham ... 45

2.2.3 Hubungan Laba Per Lembar Saham dan Rasio Hutang dengan Harga Saham... 46

2.3Hipotesis ... 49

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian ... 50

3.2Metode Penelitian... 50

3.2.1 Metode Penelitian yang Digunakan ... 50

3.2.2 Desain Penelitian ... 52

3.3Operasionalisasi Variabel... 57

3.4Sumber Dan Teknik Pengumpulan Data ... 59

3.4.1 Sumber Data ... 59

3.4.2 Teknik Pengumpulan Data ... 60

3.5Populasi dan Penarikan Sampel ... 60

xi

3.7.1 Rancangan Analisis ... 67

3.7.2 Rancangan Pengujian Hipotesis ... 81

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum Perusahaan ... 86

4.1.1 Sejarah Perusahaan Bursa Efek Indonesia ... 86

4.1.2 Sejarah Singkat Perusahaan Sub Sektor Makanan dan Minuman di Bursa Efek Indonesia ... 90

4.2Analisis Deskriptif ... 98

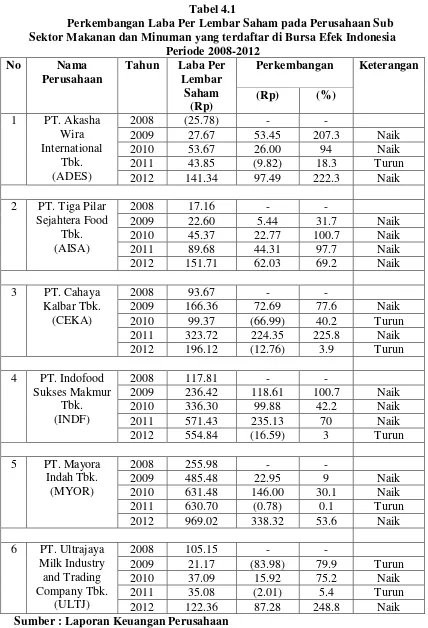

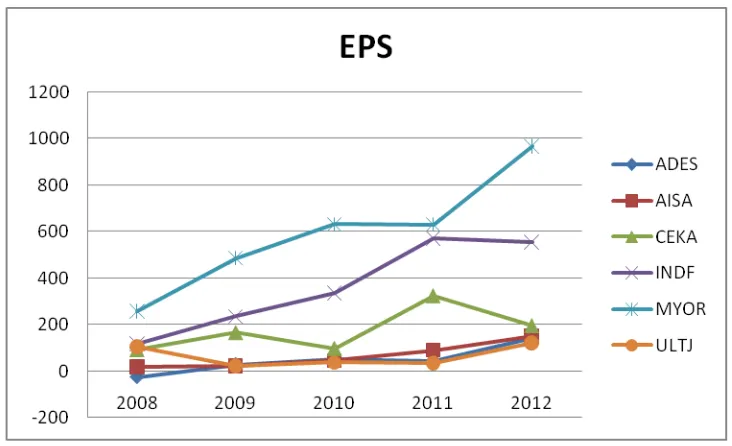

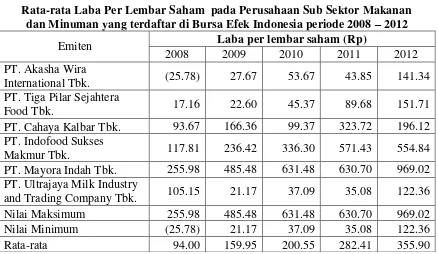

4.2.1 Perkembangan Laba Per Lembar Saham Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia ... 99

4.2.2 Perkembangan Rasio Hutang Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia ... 104

4.2.3 Perkembangan Harga Saham Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia ... 110

4.3AnalisisVerifikatif ... 116

4.3.1 Hasil Pengujian Asumsi Klasik Regresi ... 116

4.3.2 Hasil Analisis Regresi Berganda ... 122

4.3.3 Hubungan Laba Per Lembar Saham dan rasio Hutang dengan Harga Saham Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia ... 124

xii

5.1Kesimpulan ... 136

5.2Saran ... 137

DAFTAR PUSTAKA ... 139

LAMPIRAN-LAMPIRAN ... 144

xiii

terdaftar di Bursa Efek Indonesia ... 8

Tabel 1.2 Waktu Penelitian... 17

Tabel 2.1 Penelitian Terdahulu ... 36

Tabel 3.1 Desain Penelitian ... 56

Tabel 3.2 Operasionalisasi Variabel ... 58

Tabel 3.3 Daftar Nama Perusahaan yang Menjadi Populasi Penelitian ... 62

Tabel 3.4 Kriteria Penentuan Pengambilan Sampel ... 65

Tabel 3.5 Daftar Sampel Penelitian ... 66

Tabel 3.6 Interpretasi Koefisien Korelasi ... 80

Tabel 4.1 Perkembangan Laba Per Lembar Saham pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia ... 100

Tabel 4.2 Rata-rata Laba Per Lembar Saham pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia 102 Tabel 4.3 Perkembangan Rasio Hutang pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia 105 Tabel 4.4 Rata-rata Rasio Hutang pada Perusahaan Sub Sektor Makanan Dan Minuman yang terdaftar di Bursa Efek Indonesia ... 107

Tabel 4.5 Perkembangan Harga Saham pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia 110 Tabel 4.6 Rata-rata Harga Saham pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia ... 113

Tabel 4.7 Hasil Uji Normalitas ... 117

Tabel 4.8 Hasil Uji Asumsi Multikolinearitas ... 119

Tabel 4.9 Uji Heteroskedastisitas ... 120

xiv

Hutang dengan Harga Saham ... 127

Tabel 4.14 Beta X Zero Order ... 128

Tabel 4.15 Hasil ANOVA (Uji F) ... 130

xv

Gambar 2.1 Paradigma Penelitian ... 48 Gambar 3.1 Desain Penelitian ... 56 Gambar 3.2 Daerah Penerimaan dan Penolakan Hipotesis ... 85 Gambar 4.1 Perkembangan Laba Per Lembar Saham pada Perusahaan

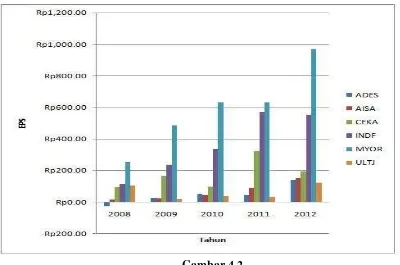

Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia ... 101 Gambar 4.2 Grafik Laba Per Lembar Saham pada Perusahaan Sub

Sekor Makanan dan Minuman yang terdaftar di Bursa

Efek Indonesia ... 103 Gambar 4.3 Perkembangan Rasio Hutang pada Perusahaan Sub Sektor

Makanan dan Minuman yang terdaftar di Bursa Efek

Indonesia ... 106 Gambar 4.4 Grafik Rasio Hutang pada Perusahaan Sub Sektor Makanan

dan Minuman yang terdaftar di Bursa Efek Indonesia... 108 Gambar 4.5 Perkembangan Harga Saham pada Perusahaan Sub Sektor

Makanan dan Minuman yang terdaftar di Bursa Efek

Indonesia ... 111 Gambar 4.6 Grafik Harga Saham pada Perusahaan Sub Sektor Makanan

dan Minuman yang terdaftar di Bursa Efek Indonesia... 113 Gambar 4.7 Grafik Normal P-Plot ... 118 Gambar 4.8 Grafik Uji Heteroskedastisitas ... 121 Gambar 4.9 Diagram Daerah Pengujian Autokorelasi dengan Uji

Durbin Watson ... 122 Gambar 4.10 Daerah Penerimaan dan Penolakan Ho pada Pengujian

Simultan ... 130 Gambar 4.11 Daerah Penerimaan dan Penolakan Uji Parsial X1

xvii

Lampiran 1 Surat Pengantar Penelitian ... 144

Lampiran 2 Surat Balasan Perusahaan ... 145

Lampiran 3 Lembar Bimbingan Skripsi ... 146

Lampiran 4 Lembar Sidang Seminar Usulan Penelitian... 148

Lampiran 5 Lembar Revisi Usulan Penelitian ... 149

Lampiran 6 Lembar Revisi Sidang Akhir ... 151

Lampiran 7 Laporan Keuangan ... 154

Lampiran 8 Hasil Output SPSS ... 166

Lampiran 9 Perhitungan Laba Per Lembar Saham ... 173

139

Agnes Sawir, 2000, “Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan”, cetakan kedua, PT.Gramedia Pustaka Utama, Jakarta.

Ali Arifin. 2004. Membaca Saham. Yogyakarta: Andi Offset.

Alwi, Iskandar Z. 2003. Pasar Modal, Teori dan Aplikasi. Jakarta:Nasindo Internusa.

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group. Ang, R. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia. Asih, 2006. Faktor-faktor yang Mempengaruhi Kinerja Dibidang Auditing di

Kantor Akuntan Publik (KAP) Propinsi Jawa Barat. Tesis S2 Program Pascasarjana UI, Jakarta.

Brigham, Eugene F, J Fred Weston. 1994. Dasar-Dasar Manajemen Keuangan . Jilid 2. Edisi Kesembilan. Jakarta: Erlangga.

Brigham Eugene F. and Joel F. Houston. 2001. “Manajemen Keuangan”. Buku 1. Erlangga, Jakarta.

Brigham Eugene F. and Joel F. Houston. 2004. “Fundamental of Financial Management”. 10th edition. Diterjemahkan Oleh Ali Akbar Yulianto. 2006. “Dasar-dasar Manajemen Keuangan”. Buku 1. Edisi 10. Salemba Empat, Jakarta.

Catur Wulandari. 2005. Pengaruh Beberapa Faktor Fundamental terhadap

Perbahan Harga Saham di BEJ. Tesis. FE UMM.

Dahlan Siamat, 1995, Manajemen Lembaga Keuangan, Jakarta. Lembaga Penerbit Fakultas Ekonomi Universitas Indinesia.

Darmaji, Tjiptono & Fakhruddin. 2001. Pasar Modal Indonesia. Jakarta: Salemba Empat.

Darmadji, T. dan H. M. Fakhruddin. 2006. Pasar Modal Indonesia Pendekatan Tanya jawab. Jakarta: Salemba Empat.

Terdaftar di Bursa Efek Jakarta.” BALANCE, Vol. 1, No. 2 September, h. 14-28.

David Sukardi Kodrat & Kurniawan Indonanjaya. 2010. “Manajemen Investasi Pendekatan Teknik dan Fundamental untuk Analisis Saham”. Graha Ilmu, Yogyakarta.

Erhans, 2000. Akuntansi Berdasarkan Prinsip Akuntansi Indonesia, jilid satu, terjemahan Junaedi Yusuf, penerbit PT. Ercontara Rajawali, Jakarta. Evi Octavia. 2010. Pengaruh Faktor Fundamental terhadap Harga saham Sektor

makanan dan minuman di BEI 2003-2007. Jurnal Akuntansi, Vol. 10, No. 2, Mei 2010 : 181 – 212 ISSN : 1411-691X.

Frank, Gunder, Andre, (1984). Sosiologi Pembangunan dan Keterbelakangan Sosiologi, Jakarta. Pustaka Pelajar.

Frank J. Fabozzi, 1999. “Manajemen Investasi”, Edisi Indonesia, Jakarta: Salemba Empat.

Helfert, Erich A., 1991, Analisis Laporan Keuangan, Edisi Ketujuh, Penerbit Erlangga, Jakarta.

Husein Umar, 2003, Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis,Jakarta : PT. Gramedia Pustaka.

Husnan, S. dan E. Pudjiastuti. 2004. Dasar-dasar Teori Porofolio dan Analisis Sekuritas (Dilengkapi dengan Penyelesaian Soal). Yogyakarta: UPP AMP YKPN.

Imam Ghozali. 2007. Aplikasi Analisis Multivariate Dengan Program SPSS. BP Universitas Diponogoro, Semarang.

Jogiyanto, 2003, Teori Portofolio dan Analisis Investasi, Edisi 3, BPFE, Yogyakarta.

Kasmir, (2008). Analisis Laporan Keuangan, Jakarta:Rajawali Pers.

Lastari, J. I. 2004. "Analisis Fundamental Sebagai Dasar Pengambilan Keputusan Investasi Terhadap Saham Emiten Perdagangan Retail Periode 2001 sampai 2003." Jurnal Ekonomi dan Bisnis, No. 2, Jilid 9.

Lukman Syamsuddin. (2011). Manajemen Keuangan Perusahaan. Jakarta: Raja Grafindo Persada.

Martono dan D Agus Harjito. 2008. Manajemen Keuangan. cetakan ketujuh. Yogyakarta:EKONISIA.

Mohammad Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia. Mohammad, Samsul. 2006. Pasar Modal & Manajemen Portofolio. Jakarta:

Erlangga.

Mursidah Nurfadilah.(2011). Analisis pengaruh Earning Per share ,debt to equity ratio dan return on equity terhadap harga saham PT UNILEVER

INDONESIA Tbk.Jurnal.STIE Muhamadyah Samarinda.Volume 12 Nomor

1,April.

Napa J. Awat. 1998. “Manajemen Keuangan Pendekatan Matematis”. Gramedia Pustaka Utama, Jakarta.

Nur Indriantoro. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen. Cetakan 2. BPFE-Yogyakarta. Yogyakarta.

PSAK No. 56 tentang Laba Per Saham (1999).

Rd. Neneng Rina Andriani & Aryati Kusumastuti. (2008). Pengaruh Earning per Share (EPS) Terhadap Harga saham Pasar Saham. Vol.3 No.2.

Ross, Stephen A. Westerfield and Jaffe. 2005. Corporate Finance. Seventh Edition. McGraw Hill Companies. America.

Sawidji Widoatmojo, 1996. Cara Sehat Investasi di Pasar Modal, Jakarta : Jurnalindo Aksan Grafika.

Simamora, H. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

Suad Husnan. 2005. Teori Portofolio dan Analisis Sekuritas, UPP AMP YKPN, Yogyakarta.

Subiyantoro, E. dan F. Andreani. 2003. "Analisis Faktor-faktor yang Mempengaruhi Harga Saham (Studi Kasus Perusahaan Jasa Perhotelan yang Terdaftar di Pasar Modal Indonesia." Jurnal Manajemen dan Kewirausahaan, September,Vol. 5, No. 2, h. 171-180.

Suharsimi Arikunto. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta.

Sunariyah.2004. Pengantar Pengetahuan Pasar Modal. Yogyakarta:UPP STIM YKPN.

Sugiyono. 2005. Memahami Penelitian Kualitatif. Bandung:ALFABET. _______. 2007. Statistik Untuk Penelitian. Bandung: Alfabeta.

_______. 2009. Metode Penelitian Kuantitatif Kualitatif dan RD. Bandung: Alfabeta.

_______. 2010. MetodePenelitianKuantitatif, Kualitatif Dan R&D. Bandung: Alfabeta.

_______. 2011. MetodePenelitianKuantitatif, Kualitatif Dan R&D. Cetakan Kedua belas. Bandung:Alfabeta.

_______. 2012. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Bandung: Alfabeta.

Ridwan 2007. Skala Pengukuran Variabel-variabel Penelitian. Bandung: Afabeth.

Rusdin. 2008. Pasar Modal: Teori, Masalah, dan Kebijakan dalam Praktik. Bandung: ALFABETA.

Tandelilin, E. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE.

T. Putri Sibarani. 2009. Analsis Pengaruh Debt To Total Assets Ratio dan Debt To Equity Ratio Terhadap Earning Per Share Pada Perusahaan Sektor Properti dan Sektor Manufaktur yang Go Public di BEI. Skripsi Strata-1, Fakultas Ekonomi, Universitas Sumatra Utara, Medan.

Umi Narimawati. 2008. Metodologi Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

vi

KATA PENGANTAR

Segala puji dan syuku penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya berupa pikiran, tenaga dan segala sesuatu yang dianugerahkan-Nya sehingga penulis dapat menyelesaikan proposal usulan penelitian ini. Usulan penelitian ini berjudul “PENGARUH LABA PER LEMBAR SAHAM DAN RASIO HUTANG TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”, yang disusun sebaga syarat dalam menempuh ujian sidang kesarjanaan Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

Penulis menyadari betul bahwa penulisan penelitian ini masih terdapat kekurangan dan kesalahan yang jauh dari sempurna, mengingat keterbatasan penulis dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang penulis miliki. Maka dari itu kritik dan saran yang membangun dari semua pihak sangat penulis harapkan.

Dalam mempersiapkan dan menyelesaikan penelitian ini penulis telah banyak memperoleh bantuan baik berupa moril maupum materil dan bimbingan pengarahan serta dorongan dari berbagai pihak, yang sangat membantu kelancaran dalam penyusunan penelitian ini sehingga pada akhirnya memberikan semangat pada penulis untuk menyelesaikan penelitian ini.

vii

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia, Bandung.

2. Prof. Dr. Hj. Ria Ratna Ariawati, SE., MS., Ak. selaku wakil Rektor II Bidang Keuangan & Kepegawaian Universitas Komputer Indonesia dan Dosen Pembimbing yang telah bersedia meluangkan waktu dengan penuh kesabaran dan baik dalam membimbing dan memberikan arahan serta saran kepada penulis, sehingga penelitian ini dapat terselesaikan.

3. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic selaku Dekan Fakultas Ekonomi, Universitas Komputer Indonesia.

4. Dr. Raeni Dwi Santy, SE.,M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Windi Novianti, SE.,MM, selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi.

6. Trustorini Handayani, SE., M.Si, selaku Koordinator Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia. 7. Lita Wulantika, SE.,M.Si selaku dosen Wali Kelas penulis yang selalu

sabar dan baik dalam memberikan arahan serta saran kepada penulis. 8. Seluruh Dosen Fakultas Ekonomi khususnya dosen program studi

Manajemen.

viii

10.Seluruh teman-teman Manajemen Unikom angkatan 2010 khususnya kelas MN-3 yang tidak bias penulis sebutkan satu persatu, terimakasih untuk segalanya.

11.Teman-teman Kosan Kasnos Tubagus Ismail XVII No. 10 terima kasih telah memberikan semangat dan bantuannya dalam menyelesaikan penelitian ini.

12.Semua pihak yang tidak bisa disebutkan satu persatu, terima kasih atas semua bantuan dan motivasinya.

Akhirulkalam dengan segala keiklasan hati, semoga semua kebaikan yang telah diberikan oleh semua pihak mendapat balasan dari Allah SWT, serta penulis berharap semoga Usulan Penelitian ini memberikan manfaat bagi kita semua

Bandung, Agustus 2014

RIWAYAT HIDUP

Nama : Rio Febrianto

Tempat, Tanggal/Lahir : Tangerang, 03 Februari 1992 Jenis Kelamin : Laki-laki

Golongan Darah : O

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat tinggal : Jl. Tubagus Ismail XVII no. 10 Bandung

No Tlp : 087822930731

1. Data Pendidikan Formal

No Keterangan Nama Sekolah Tahun Lulus

1. SD SDN 2 Banjarharjo, Brebes 2004

2. SMP SMPN 1 Ciwidey, Bandung 2007

3. SMA SMAN 1 Ciwidey, Bandung 2010

4. Perguruan Tinggi Universitas Komputer Indonesia Bandung Masih Kuliah

2. Data Pendidikan Non Formal:

No Keterangan Tempat Tahun

1

1.1 Latar Belakang Penelitian

Pasar modal pada hakekatnya adalah pasar yang tidak berbeda jauh dengan pasar tradisional, dimana ada pedagang, pembeli, dan juga ada tawar menawar harga. Pasar modal dapat juga diartikan sebagai sebuah wahana yang mempertemukan pihak yang membutuhkan dana dengan pihak yang menyediakan dana sesuai aturan yang ditetapkan. Pasar modal diharapkan mampu menjadi alternaif pendanaan bagi perusahaan Indonesia dan dapat juga dilihat sebagai alternatif dalam berinvestasi. (Jumayanti Indah Lestari, 2004).

Investasi adalah suatu komitmen penetapan dana pada satu atau beberapa obyek investasi dengan harapan akan mendapatkan keuntungan dimasa yang akan datang. Dua unsur yang melekat pada setiap modal atau dana yang diinvestasikan adalah hasil dan risiko. Dua unsur ini selalu mempunyai hubungan timbal balik yang sebanding. Umumnya semakin tinggi risiko, semakin besar hasil yang diperoleh dan semakin kecil risiko semakin kecil pula hasil yang akan diperoleh (Jumiyanti Indah Lastari, 2004).

sebagai komoditi investasi tergolong berisiko tinggi, karena sifat komoditasnya yang sangat peka terhadap perubahan yang terjadi, baik perubahan di luar negeri maupun di dalam negeri, perubahan politik, ekonomi, dan moneter. Perubahan tersebut dapat berdampak positif yang berarti naiknya harga saham atau berdampak negatif yang berarti turunnya harga saham (Jumiyanti Indah Lestari, 2004).

Secara sederhana harga saham mencerminkan perubahan minat investor terhadap saham tersebut. Jika permintaan terhadap suatu saham tinggi, maka harga saham tersebut akan cenderung tinggi. Demikian sebaliknya, jika permintaan terhadap suatu saham rendah, maka harga saham tersebut akan cenderung turun (Edi Subiyantoro dan Fransisca Andreani, 2003).

Analisis teknikal adalah suatu metode yang digunakan untuk menilai saham, dimana dengan metode ini para analis melakukan evaluasi saham berbasis pada data-data statistic yang dihasilkan dari aktivitas perdagangan saham, seperti harga saham dan volume transaksi. Dengan berbagai grafik yang ada serta pola-pola grafik yang terbentuk, analisis teknikal mencoba memprediksi arah pergerakan harga saham ke depan. (Tjiptono Darmadji dan Hendy M. Fakhruddin, 2006). Penelitian dengan menggunakan data fundamental yaitu data yang berasal dari laporan keuangan perusahaan (misalnya laba, deviden yang dibayar, penjualan dan lain-lain).

Saham menurut Eduardus Tandelilin (2001: 18) merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki suatu saham perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan.

Laba per Lembar Saham (EPS) adalah rasio antara laba bersih setelah pajak dengan jumlah lembar saham (Tjptono Darmadji dan Hendy M Fakhuddin, 2006). Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Apabila Laba per Lembar Saham (EPS) perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Fara Dharmastuti, 2004).

rasio keuangan untuk menilai kinerja perusahaan, maka laba per lembar saham (EPS) mempunyai hubungan positif dengan harga pasar saham (Sawidji, 1996:96).

Stabilitas siklus bisnis dan komposisi kapasitas hutang atas modal sebagai salah satu bentuk manajemen modal, akan sangat diperhatikan oleh investor dalam rangka mengevaluasi kesanggupan perusahaan untuk memberikan dividen maupun memberikan keuntungan (capital gain) yang maksimal atas investasi yang ditanamkan oleh investor tersebut. Dalam hal ini, Ross (2005) berpendapat bahwa, siklus bisnis dan kapasitas hutang dari sebuah badan usaha tersebut akan memicu reaksi investor pada pasar saham karena terkait dengan masalah risiko dan kompensasi investasinya.

Rasio hutang adalah rasio untuk mengetahui kemampuan perusahan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini disebut juga dengan rasio pengungkit (laverage) yaitu menilai batasan perusahaan dalam meminjam uang. Rasio yang digunakan dalam rasio solvabilitas adalah rasio hutang terhadap ekuitas (debt to equity ratio), rasio hutang terhadap total aset (debt to asset ratio), rasio kelipatan pembayaran bunga (timed interest earned) dan rasio cakupan EBITDA. Rasio yang akan digunakan dalam penelitian adalah debt to equity ratio.

Debt to Equity Ratio (DER) merupakan rasio leverage atau solvabilitas yang digunakan untuk membandingkan total hutang yang dimiliki perusahaan dengan modal sendiri. (Martono dan Harjito,2008:54).

terhadap ekuitas adalah suatu usaha untuk memperlihatkan, dalam format lain, proporsi relatif hak pemberi pinjaman terhadap hak kepemilikan dan digunakan sebagai ukuran peranan hutang. Rumusnya adalah total utang atau total kewajiban dibagi dengan modal pemegang saham (kekayaan bersih atau ekuitas). Semakin tinggi rasio ini, maka semakin besar risiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva. Selain itu kreditur juga mengasumsikan terdapat risiko yang besar dari perusahaan sehingga kreditur dapat saja memberikan bunga yang cukup besar, sehingga kemampuan perusahaan untuk mendapatkan uang dari sumber-sumber luar terbatas.

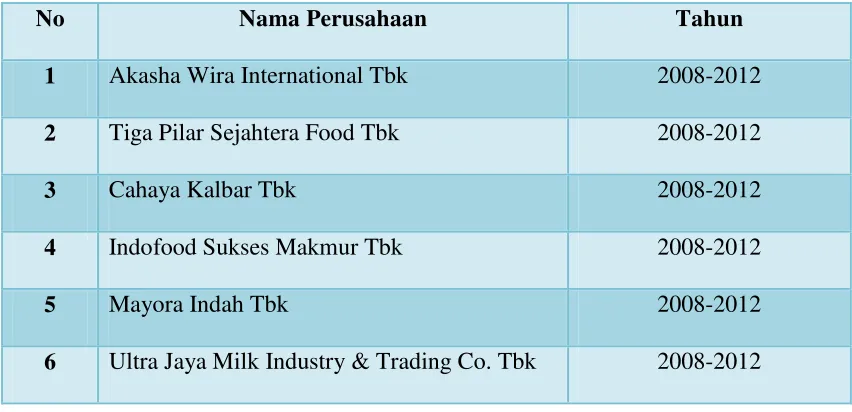

peneliti rencanakan adalah mengambil dari perusahaan yang bergerak di bidang manufaktur sub sektor makanan dan minuman di BEI antara tahun 2008–2012. Perusahaan manufaktur dipilih sebagai sampel karena perusahaan ini cenderung aktif membagikan dividen dari pada perusahaan lainnya, di samping itu juga perusahaan ini memiliki risiko yang lebih tinggi dibanding jenis perusahaan lainnya (Frank, 1984).

Berikut ini merupakan data laporan keuangan tahunan yang telah diaudit mengenai laba per lembar saham dan harga saham yang merupakan perusahaan sektor manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia, data tersebut merupakan data tahunan yang mempunyai masalah dan diambil dari tahun 2008-2012.

Tabel 1.1

Data Perusahaan Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia

NO PERUSAHAAN TAHUN LABA PER

2012 151.71 0.90 2013 1.300

Pada tabel diatas menunjukkan bahwa terdapat fenomena yang tidak sesuai dengan teori pendukung yang menyatakan bahwa „earning per share biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. Semakin tinggi EPS suatu perusahaan berarti semakin besar earning

lembar saham dan harga saham pada perusahaan sub sektor makanan dan minuman mengalami perubahan yang disebabkan oleh penurunan jumlah pada tahun-tahun terkait. Terdapat kondisi dimana kenaikan jumlah laba per lembar saham tidak sejalan dengan teori yang ada. Seperti pada PT. Akasha Wira International Tbk pada tahun 2010 ketika laba per lembar saham mengalami peningkatan dari tahun sebelumnya sebesar Rp 53.67 namun pada tahun yang sama harga saham menurun dari tahun sebelumnya menjadi Rp 1.010 sedangkan pada tahun 2011 ketika laba per lembar mengalami penurunan dari tahun sebelumnya sebesar Rp 43.85 namun pada tahun tersebut harga saham mengalami peningkatan dari tahun sebelumnya sebesar Rp 1.920.

dijadikan dasar pertimbangan para investor dalam mengambil keputusan untuk menanamkan investasinya. Penulis juga memprediksikan bahwa harga saham yang naik bukan saja dari DER yang kecil, tetapi juga dari kinerja keuangan perusahaan yang baik walaupun laba perlembar sahamnya menurun. Sehingga, perusahaan dapat membayar hutang-hutangnya kepada investor dikarenakan kinerja perusahaan baik dan para investor berani menginvestasikan sahamnya pada sub sektor makanan dan minuman.

Menurut Mursidah (2011) rasio ini menunjukkan risiko perusahaan, dimana semakin rendah DER mencerminkan semakin besar kemampuan perusahaan dalam menjamin utangnya dengan ekuitas yang dimiliki. Oleh karena itu semakin tinggi proporsi rasio utang akan semakin tinggi pula risiko financial suatu perusahaan. Tinggi rendahnya risiko keuangan perusahaan secara tidak langsung dapat mempengaruhi harga saham perusahaan tersebut. Peneliti terdahulu menyatakan “ketika resiko meningkat akan kemungkinan investor berinvestasi akan semakin

Berdasarkan latar belakang penelitian dan fenomena yang telah dijelaskan diatas, maka peneliti tertarik untuk melakukan penelitian tentang “Pengaruh Laba per Lembar Saham dan Rasio Hutang terhadap Harga Saham Pada Perusahaan Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian yang telah penulis sampaikan diatas mengenai pengaruh Laba per Lembar Saham dan Rasio Hutang terhadap Harga Saham, maka penulis membatasi permasalahan tersebut dengan mengidentifikasi masalah sebagai berikut :

1. Harga saham mengalami kenaikan pada tahun 2011 walaupun tidak seiring dengan kenaikan Laba per lembar saham nya, penurunan laba perlembar saham ini disebabkan karena adanya penurunan jumlah produksi perusahaan, diidentifikasikan bahwa investor tetap tertarik karena menganggap perusahaan bisa mengelola hutang dengan baik dengan melihat Rasio hutang terhadap ekuitas (DER) yang kecil sehingga investor tetap melakukan investasi di sub sektor makanan dan minuman.

yang baik, sehingga perusahaan dapat membayar hutang-hutangnya kepada investor dan investor berani menginvestasikan sahamnya di perusahaan sehingga harga saham tetap meningkat.

1.2.2 Rumusan Masalah

Berdasarkan pengidentifikasian masalah yang telah diuraikan di atas, maka perumusan masalah yang peneliti kemukakan dalam penelitian ini adalah :

1. Bagaimana kondisi Laba per Lembar Saham pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

2. Bagaimana kondisi Rasio Hutang pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

3. Bagaimana kondisi Harga Saham pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan, dan mendapatkan data yang dapat memberikan informasi dan gambaran mengenai pengaruh laba per lembar saham dan rasio hutang terhadap harga pada Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui kondisi Laba per Lembar Saham pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui kondisi Rasio Hutang pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui kondisi Harga Saham pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian

Setiap penelitian yang dilakukan pasti memiliki kegunaan bagi pihak-pihak yang erat hubungannya dengan penelitian yang dilakukan maupun objek dari penelitian tersebut. Kegunaan tersebut antara lain :

1.4.1 Kegunaan Praktis

1. Bagi Perusahaan yang diteliti, diharapkan akan memberikan informasi tentang pengaruh Laba per Lembar Saham dan Rasio Hutang terhadap harga saham pada Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia sehingga bisa digunakan dalam mengamati peningkatan serta penurunan harga saham.

2. Sebagai bahan tinjauan bagi perusahaan sehingga dapat meningkatkan harga saham pada perusahaan itu sendiri.

1.4.2 Kegunaan Akademis 1. Bagi Perkembangan Ilmu

2. Bagi Peneliti Lain

Penelitian ini bisa dijadikan sebagai bahan referensi bagi peneliti lain yang ingin mengkaji bidang yang sama, sehingga menjadi hasil penelitian ini sebagai pembanding.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada Sub Sektor Makanan dan Minuman. Untuk memperoleh data sekunder dan informasi yang dibutuhkan dalam penyusunan penelitian ini, penulis melakukan penelitian yang terkait dengan data laporan keuangan perusahaann yang didapatkan dari sumber di Bursa Efek Indonesia. Pengambilan data melalui Pusat Informasi Pasar Modal (PIPM) cabang Bandung Jl. Veteran no. 10, Selain itu, data diambil juga melalui situs resmi Bursa Efek Indonesia www.idx.co.id.

1.5.2 Waktu penelitian

18

2.1 Kajian Pustaka

2.1.1 Laba Per Lembar Saham

2.1.1.1 Pengertian Laba Per Lembar Saham

PSAK No. 56 tentang Earning Per Share telah disahkan oleh Dewan Standar Akuntansi Keuangan pada tanggal 10 Desember 1999. Earning Per Share (EPS)

merupakan komponen penting pertama yang perlu diperhatikan dalam analisis perusahaan. Seperti yang diungkapkan oleh Eduardus Tandelilin (2001:241) dalam buku “Analisis Investasi dan Manajemen Portofolio” menyatakan bahwa:

“Informasi Earning Per Share (EPS) suatu perusahaan menunjukkan besarnya

laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.”

Menrut Darmaji, (2001:139) EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham.

Dan menurut Fabozzi (1999:359) EPS merupakan alat analisis yang menggunakan konsep laba konvensional.

EPS adalah salah satu dari dua alat analisis yang sering digunakan mengevaluasi saham biasa disamping PER dalam lingkaran keuangan. Berdasarkan pendapat diatas, pengertian EPS yang dimaksud dalam penelitian ini adalah rasio yang menunjukkan seberapa besar keuntungan yang diperoleh investor atau pemegang saham per lembar saham yang beredar selama suatu periode. Apabila Laba per Lembar Saham (EPS) perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Fara Dharmastuti, 2004).

Maka dapat disimpulkan bahwa rasio earning per share digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. Angka tersebut adalah jumlah yang disediakan bagi para pemegang saham umum setelah dilakukan pembayaran seluruh biaya dan pajak untuk periode akuntansi terkait.

Jika rasio yang didapat rendah berarti perusahaan tidak menghasilkan kinerja yang baik dengan memperhatikan pendapatan. Pendapatan yang rendah karena penjualan yang tidak lancar atau berbiaya tinggi.

2.1.1.2 Rumus Laba Per Lembar Saham

Rasio ini dapat dirumuskan menurut Arifin (2004: 87) sebagai berikut:

EPS yang besar menunjukkan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham. Peningkatan EPS menandakan bahwa perusahaan berhasil meningkatkan kemakmuran para investor dan dari hal tersebut akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada perusahaan. Dan itu akan mengakibatkan kenaikan laba yang pada akhirnya ada kecenderungan kenaikan harga saham, begitu juga sebaliknya.

2.1.1.3 Faktor Yang Mempengaruhi Laba Per Lembar Saham

Perusahaan dapat melakukan tindakan antisipasi dalam meningkatkan nilai per lembar sahamnya. Pertama, perusahaan dapat melakukan penahanan laba. Dengan cara ini nilai ekuitas pemilik akan meningkat, dengan kondisi tidak terjadi perubahan dalam jumlah lembar saham yang beredar. Hal ini mengasumsikan laba yang ditahan dapat digunakan seefektif ekuitas pemilik sebelumnya, dengan kata lain pengembalian atas ekuitas pemilik dapat dipertahankan. Kedua, untuk memperoleh pertumbuhan nilai buku per lembar saham adalah dengan cara membeli kembali saham perusahaan pada harga yang lebih rendah dari pada nilai buku per lembar saham.

Menurut Weston dan Eugene (1993 : 23-25) faktor penyebab kenaikan dan penurunan laba per saham:

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4. Persentase kenaikan laba bersih lebih besar daripada persentase kenaikan jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar daripada persentase penurunan laba bersih.

Sedangkan penurunan laba per saham dapat disebabkan karena : 1. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik.

2. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap.

3. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

4. Persentase penurunan laba bersih lebih besar daripada persentase penurunan jumlah lembar saham biasa yang beredar.

5. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar daripada persentase kenaikan laba bersih.

Jadi bagi suatu badan usaha nilai laba per saham akan meningkat apabila persentase kenaikan laba bersihnya lebih besar daripada persentase kenaikan jumlah lembar saham biasa yang beredar.

2.1.2 Rasio Hutang

2.1.2.1 Pengertian Rasio Hutang Terhadap Ekuitas

Menurut Horne dan Wachoviz (1998:145),

“Debt to equity is computed by simply dividing the total debt of the firm (lincluding current liabilities) by its shareholders equity”. Debt to equity ratio merupakan perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham.

Menurut Napa J. Awat (1998:390)

“Debt to equity ratio menggambarkan kemampuan modal sendiri menjamin

hutang atau dengan kata lain bagian dari hutang yang dapat dijamin dengan menggunakan modal sendiri”.

Sedangkan menurut Sawir (2000-13),

“Menjelaskan bahwa debt to equity ratio adalah “Rasio yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.”

Dan menurut Lukman Syamsuddin (2011:54),

“Debt to equity ratio, Ratio ini menunjukkan hubungan antara jumlah

pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan”.

2.1.2.2 Rumus Rasio Hutang terhadap Ekuitas

Menurut Kasmir (2008:158), Rasio Hutang Terhadap Ekuitas dirumuskan :

Pada penelitian ini penulis menggunakan rumus DER dari Kasmir (2008: 158) karena pada laporan keuangan telah diketahui total utang dengan ekuitas yang dimiliki oleh setiap perusahaan pada setiap tahunnya, sehingga memudahkan peneliti untuk menghitung DER. Pada penelitian sebelumnya juga banyak peneliti yang menggunakan rumus tersebut.

DER yang tinggi menandakan srtuktur permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas. Semakin tinggi DER mencerminkan resiko perusahaan relatif tinggi karena perusahaan dalam operasi relatif tergantung terhadap hutang dan perusahaan memiliki kewajiban untuk membayar bunga hutang akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi.

2.1.2.3 Faktor Yang Mempengaruhi Rasio Hutang terhadap Ekuitas

Menurut Asih (2006:26-30) faktor-faktor rasio hutang pada modal adalah sebagai berikut:

1. Operating Leverage

pada suatu tingkat hasil akan ditunjukan oleh perubahan dalam volume penjualan yang mengakibatkan adanya perubahan yang tidak proporsional dalam laba atau rugi operasi.

2. Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan didalam membayar hutang jangka pendek yang telah jatuh tempo. Perusahaan yang dapat segera mengembalikan utang-utangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan utang dalam jumlah yang besar. Kebutuhan dana untuk aktiva lancar pada prinsipnya dibiayai dengan kredit jangka pendek. Sehingga semakin likuid suatu perusahaan, maka semakin tinggi penggunaan hutangnya.

3. Struktur Aktiva

Struktur aktiva menggambarkan sebagian jumlah aset yang dapat dijadikan jaminan (collateral value of assets). Kebanyakan perusahaan industri dimana sebagian besar daripada modalnya tertanam dalam aktiva tetap, akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan hutang sifatnya sebagai pelengkap.

4. Pertumbuhan Perusahaan

5. Price Earning Ratio

Price Earning Ratio (PER) merupakan perbandingan harga suatu saham (market price) dengan earning pe share (EPS) dari saham yang bersangkutan. Kegunaan dari PER adalah melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang tercermin oleh EPS-nya. Semakin besar PER suatu saham maka menyatakan saham tersebut semakin mahal terhadap pendapatan bersih per sahamnya. Peningkatan PER yang dinilai oleh investor menunjukkan kinerja yang semakin baik, juga berdampak semakin menarik perhatian calon kreditor. Semakin meningkat perhatian kreditor terhadap perusahaan, maka sangat dimungkinkan jumlah utang akan semakin meningkat. Peningkatan jumlah utang yang relatif lebih besar dari modal sendiri akan meningkatkan PER.

6. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi akan menggunakan utang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagaian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Perusahaan yang mempunyai profit tinggi, akan menggunakan hutang dalam jumlah rendah, dan sebaliknya.

2.1.3 Harga Saham

2.1.3.1 Pengertian Harga Saham

Untuk memperoleh modal, perusahaan menerima setoran dari para investor sebagai bukti setoran dikeluarkan tanda bukti pemilikan yang berbentuk saham yang diserahkan kepada pihak-pihak yang menyetorkan modal. Pemilik perusahaan merupakan pihak yang mempunyai saham sehingga disebut pemegang saham. Pengertian saham menurut Rusdin (2008:68);

“Sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan

pemegang saham memiliki hak klaim atau penghasilan dan aktiva perusahaan”.

Menurut Jogiyanto (2003:88);

Harga saham merupakan harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar.

Menurut Darmadji dan Fakhruddin (2006:6);

saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atau

pemilikan seseorang atau badan hukum dalam suatu perusahaan atau perseroan terbatas.

Dengan memiliki saham suatu perusahaan maka manfaat yang diperoleh adalah:

a. Dividen (dividend), yaitu bagian dari keuntungan perusahaan yang dibagikan kepada

b. Perolehan modal (capital gain), yaitu keuntungan yang diperoleh dari selisih harga

jual dengan harga beli saham.

c. Manfaat bukan finansial, yaitu timbulnya kebanggaan dan kekuasaan memperoleh

hak suara dalam menentukan jalannya perusahaan.

Nilai suatu saham terdiri dari:

a. Nilai nominal, yaitu nilai yang tercantum dalam saham tersebut

b. Nilai efektif, yaitu nilai yang tercantum pada kurs resmi kalau saham tersebut

diperdagangkan di bursa

c. Nilai intrinsik, yaitu nilai saham pada saat likuidasi.

Harga Saham Menurut Sawidji Widoatmojo (1996) harga saham dapat dibedakan menjadi tiga, yaitu :

a. Harga Nominal

Harga yang tercantum dalam sertifikat yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting bagi saham karena dividen biasanya ditetapkan berdasarkan harga nominal.

b. Harga Perdana

c. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di Bursa. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder kecil kemungkinan terjadi negosiasi harga investor dengan perusahaan penerbit.

2.1.3.2 Jenis Saham

Dalam transaksi jual-beli di Bursa Efek, saham atau sering pula disebut shares merupakan instrumen yang paling dominan diperdagangkan. Saham tersebut dapat diterbitkan dengan cara atas nama atau atas petunjuk. Selanjutnya saham dapat dibedakan antara saham biasa (common stoks) dan saham preferen (preffered stocks).

a. Saham Biasa (Common Stock)

penilaian saham biasa menjadi lebih sulit dibandingkan penilaian saham preferen. Menurut Dahlan Siamat (1995:385);

Ciri - ciri dari saham biasa adalah sebagai berikut:

1. Dividen dibayarkan sepanjang perusahaan memperoleh laba. 2. Memiliki hak suara (one share one vote).

3. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut dilakukan setelah semua kewajiban perusahaan dilunasi.

b. Saham Prioritas (Preferred Stock)

Saham preferen adalah satu jenis hiberda (hybrid) dalam beberapa hal tertentu mirip dengan obligasi dan mirip dengan saham biasa dalam beberapa hal yang lain. Sifat hibrida dari saham preferen tampak jelas terlihat ketika kita mencoba untuk mengklasifikasinya sehubungan dengan obligasi dan saham biasa. Seperti obligasi saham preferen memiliki nilai pari (nilai nominal) dan terdapat dividen dalam jumlah tetap yang harus dibayarkan sebelum dividen dapat dibayarkan kepada saham biasa. Akan tetapi, jika dividen preferen tidak diberikan, para direktur dapat menghilangkan (atau membiarkan) pembayaran tersebut tanpa harus memasukan perusahaan kedalam kebangkrutan. Jadi, meskipun saham preferen memiliki pembayaran tetap seperti obligasi, kegagalan dalam melakukan pembayaran tersebut tidak akan mengarah pada kebangkrutan (Brigham & Houston,2006:448).

1. Pembagian dividen dari saham preferen diambil lebih dahulu, kemudian sisanya barulah disediakan untuk saham biasa. Dividen saham preferen dinyatakan dalam persentase tertentu dari nilai nominalnya.

2. Pembagian kekayaan, apabila perusahaan dilikuidasi, maka dalam pembagian kekayaan saham preferen didahulukan dari pada saham biasa. Tetapi didalam RUPS pemegang saham preferen tidak mempunyai hak suara.

c. Saham Preferen Kumulatif (Cummulative Preferred Stock)

Saham preferen kumulatif hampir sama dengan saham preferen, perbedaannya terletak pada adanya hak kumulatif. Besarnya deviden saham preferen kumulatif dinyatakan dalam presentasi tertentu dari nilai nominalnya.

2.1.3.3 Faktor Yang Mempengaruhi Harga Saham

Menurut Samsul (2006: 200), faktor-faktor yang mempengaruhi return saham terdiri atas faktor makro dan faktor mikro.

a. Faktor makro yaitu faktor yang berada di luar perusahaan, yaitu:

1. Faktor makro ekonomi yang meliputi tingkat bunga umum domestik, tingkat inflasi, kurs valuta asing dan kondisi ekonomi internasional.

b. Faktor mikro yaitu faktor yang berada di dalam perusahaan itu sendiri, yaitu: 1. Laba bersih per saham

2. Nilai buku per saham

3. Rasio utang terhadap ekuitas 4. Dan rasio keuangan lainnya.

Menurut Tandelilin (2001: 240), dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan dimasa datang adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan, salah satunya adalah

Return On Asset (ROA). Indikator ini sangat penting diperhatikan untuk mengetahui sejauhmana aktiva yang dimiliki perusahaan bisa menghasilkan laba yang nantinya akan mempengaruhi peningkatan harga saham dan mampu memberikan return yang sesuai dengan tingkat yang diinginkan investor.

Menurut Brigham dan Houston (2006: 158), investor sebaiknya memerhatikan perputaran persediaan dengan seksama, karena jika tidak diamati dengan seksama maka perputaran persediaan yang rendah akan menyebabkan kehilangan penjualan dan menyebabkan meningkatnya biaya penyimpanan yang berlebihan sehingga menimbulkan kerugian atas investasi yang telah ditanamkan.

2.1.4 Penelitian Terdahulu

1. Jullie J. Sondakh & Meily Kalalo, 2011

Pada penelitian sebelumnya (Jullie J. Sondakh & Mwily Kalalo, 2011) EPS

keputusan investasinya di suatu perusahaan karena investor tentunya mengharapkan pengembalian atau return yang tinggi dari investasinya sehingga investor akan lebih tertarik untuk berinvestasi di perusahaan yang mempunyai EPS yang tinggi. Apabila

EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan harga saham perusahaan tersebut cenderung bergerak naik. Jadi,

Earning Per Share berpengaruh terhadap harga saham. 2. Winston Pontoh, 2010

Pada penelitian sebelumnya (Winston Pontoh, 2010) Rasio atas hutang memberikan informasi untuk melindungi para kreditur dari ketidakmampuan perusahaan membayar hutang dan kemampuan perusahaan untuk memperoleh pendanaan tambahan atas peluang investasi yang potensial. Debt to Equity Ratio tidak berpengaruh terhadap harga saham pada perusahaan infrastruktur, utility, dan transportasi di Bursa Efek Indonesia. Hasil penelitian pada sampel di periode ini, menunjukkan bahwa kapasitas hutang yang melebihi batas tertentu akan membuat harga saham akan bereaksi terhadap pasar, Variabel DOL dan DER dalam penelitian ini merupakan rasio yang mengambil dasar informasi laporan keuangan emiten dapat memberikan signal kepada investor untuk bereaksi dalam pasar saham. Hasil penelitian menunjukkan, secara parsial, variabel DOL dan DER tidak berpengaruh terhadap Harga Saham.

3. Putu Dina Aristya Dewi & I.G.N.A. Suaryana, 2013

tingkat resiko yang dimiliki oleh perusahaan, apabila investor memutuskan menginvestasikan modal yang dimilikinya di perusahaan tersebut. Tingkat resiko perusahaan tercermin dari rasio DER yang menunjukkan seberapa besar modal sendiri yang dimiliki oleh perusahaan dalam memenuhi kewajiban-kewajiban perusahaan. Setiap investor tentu saja menghindari berinvestasi pada perusahaan yang memiliki angka DER tinggi karena mencerminkan tingkat resiko yang tinggi pula. Hal ini akan mempengaruhi penilaian investor sehingga harga saham mengalami penurunan. EPS berpengaruh signifikan positif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011. DER berpengaruh signifikan negatif bagi harga saham perusahaan emiten bidang

Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011. PBV berpengaruh signifikan positif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011.

4. Siti Marfuatun Iin Indarti, 2012

Pada penelitian sebelumnya (Siti Marfuatun Iin Indarti, 2012) Bahwa terdapat pengaruh yang signifikan antara earning per share terhadap harga saham, artinya bahwa apabila earning per share mengalami perubahaan maka harga saham pada kelompok perusahaan indeks letter quality (LQ45) di Bursa Efek Indonesia tahun 2007-2009 berpengaruh secara signifikan. Menurut teori earning per share adalah perbandingan antara total laba bersih dengan jumlah lembar saham yang beredar.

yang merupakan angka dasar yang diperlukan dalam menentukan harga saham. Semakin tinggi tingkat earning per share saham-sahamnya semakin bernilai (harga saham akan naik). Tidak ada pengaruh antara debt to equity ratio terhadap harga saham. Hal ini dikarenakan ada faktor lain yang mempengaruhi debt to equity ratio

misalnya adanya inflasi, keamanan dan politik dan mengakibatkan para investor semakin ragu akan pengembalian investasinya (kecil tingkat pengembalian sahamnya) sehingga investortidak tertarik untuk investasi.Tidak ada pengaruh antara

return on equity terhadap harga saham. Hal ini mungkindisebabkan oleh faktor lain yang mempengaruhi return on equity misalnya kondisi politik dan keamanan. Investor lebih melihatpada kondisi politik dan keamanan dalam menentukan langkah investasi.

5. Jatnika Dwi Asri, 2011

Pada penelitian sebelumnya (Jatnika Dwi Asri, 2011) Hasil uji statistik menunjukkan bahwa earning per share, debt to equity ratio, dan pertumbuhan asset yang digunakan dalam model secara simultan berpengaruh terhadap perubahan harga saham. Secara parsial earning per share dan pertumbuhan asset berpengaruh positif terhadap perubahan harga saham, sementara debt to equity ratio tidak terbukti berpengaruh negatif terhadap perubahan harga saham.

6. Asnita, 2013

DAR, EPS, dan PER pada Industri Farmasi secara rata-rata pertahun berfluktuasi, ROE pada Industri Farmasi secara rata-rata menurun setiap tahunnya, sedangkan Harga Saham pada Industri Farmasi secara rata-rata meningkat setiap tahun. Berdasarkan hasil uji signifikansi secara bersama-sama membuktikan bahwa CR, TATO, DAR, ROE, EPS, dan PER secara bersama-sama berpengaruh signifikan terhadap Harga Saham pada Farmasi di BEI periode 2008-2010. Sedangkan berdasarkan pengujian hipotesis secara parsial terbukti bahwa hanya ROE dan EPS yang dapat memberikan pengaruh yang signifikan terhadap harga saham, sedangkan CR, TATO, DAR, dan PER tidak terbukti secara parsial mempengaruhi harga saham pada Industri Farmasi di BEI periode 2008-2010.

7. Rd. Neneng Rina Andriani & Aryati Kusumastuti, 2008

Pada penelitian sebelumnya (Rd. Neneng Rina Andriani & Aryati Kusumastuti, 2008) Nilai earning per share (EPS) pada perusahaan manufaktur yang

listing di Bursa Efek Indonesia untuk periode triwulan I tahun 2008 pada masing-masing subsektornya menunjukkan angka yang bervariatif bahkan ada pula perusahaan dengan earning per share (EPS) negatif. Namun jika diamati, nilai

earning per share (EPS) yang terendah tidak selalu akan menunjukkan harga pasar saham yang terendah pula. Demikian pula sebaliknya, nilai earning per share (EPS) tertinggi tidak selalu menunjukkan harga pasar saham yang tertinggi pula. Hal ini dikarenakan harga pasar saham tidak hanya dipengaruhi oleh nilai earning per share

inflansi, dan kebijakan moneter, maupun rumor pasar dan faktor-faktor lainnya yang mempengaruhi perilaku investor terhadap minat jual dan beli saham. Earning per share mempunyai korelasi positif dan berpengaruh signifikan terhadap harga pasar saham. Artinya, bila nilai EPS naik, maka akan berdampak pada naiknya harga pasar saham.

8. Rowland Bismark Fernando Pasaribu, 2008

Pada penelitian sebelumnya (Rowland Bismark Fernando Pasaribu, 2008) Secara simultan dan parsial, pertumbuhan, profitabilitas, posisi leverage, likuiditas dan efesiensi perusahaan berpengaruh signifikan terhadap harga saham di delapan industri. Temuan lain earning per share (EPS) merupakan variabel yang memiliki pengaruh dominan dalam enam industri, sedangkan profitabilitas (salca) hanya dominan di industri pertanian, sementara likuiditas (cashta) pengaruh dominan di properti dan industri real estate. Pertumbuhan, profitabilitas, posisi leverage, likuiditas, dan efesiensi perusahaan mampu menjelaskan variansi harga saham.

estate

industries. Growth, profitability, leverage position, liquidity, and efficiency of the company able to explain the variance of the stock price.

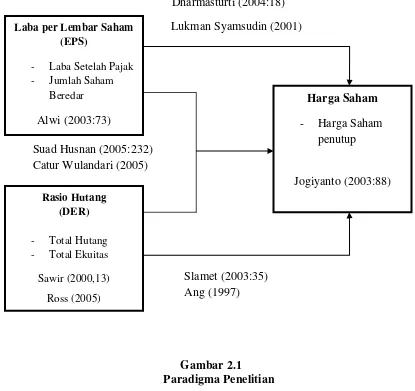

2.2 Kerangka Pemikiran

Pasar modal menjadi sumber alternatif pendanaan bagi perusahaan, salah satunya adalah dengan cara menerbitkan saham. Dana yang berasal dari para investor yang membeli saham, sangat dibutuhkan bagi perusahaan agar dapat beroperasi dengan skala yang lebih besar yang pada akhirnya bertujuan untuk meningkatkan profit.

neraca. Jika pertumbuhan laba per lembar saham nya meningkat cukup baik setiap tahun maka hal ini merupakan indikator bahwa perusahaan memiliki prospek yang baik di masa depan. Pada dasarnya pula kenaikan earning per share juga akan diikuti dengan semakin kecilnya risiko hutang , karena salah satu indikator dalam penentuan perusahaan bisa menutupi dan membayar hutang-hutangnya kepada investor berasal dari jumlah laba yang dihasilkan perusahaan dan jumlah laba perlembar saham yang tinggi. Informasi mengenai earning per share perusahaan terdapat pada laporan laba rugi. Keadaan-keadaan seperti di akan meyakinkan para calon investor jika ia menanamkan sahamnya akan mendapatkan keuntungan sesuai dengan yang diharapkan. Hal ini merupakan daya tarik tersendiri bagi investor untuk membeli saham dan semakin banyak yang membeli saham, maka harga saham akan meningkat.

Hal tersebut sesuai dengan pendapat yang dikatakan Alwi (2003:73) Semakin tinggi EPS suatu perusahaan berarti semakin besar earning yang akan diterima investor dari investasinya tersebut, sehingga bagi perusahaan peningkatan EPS

tersebut dapat memberi dampak positif terhadap harga sahamnya di pasar. Dengan alasan investor berpendapat bahwa dengan menanamkan saham di perusahaan yang mempunyai EPS yang besar tersebut ia akan memperoleh keuntungan berupa earning

risiko keuangan perusahaan secara tidak langsung dapat mempengaruhi harga saham perusahaan tersebut.

Menurut Ross (2005), kapasitas hutang akan identik terkait dengan permasalahan arus kas apabila beban hutang perusahaan tidak dapat ditutupi oleh kas yang tersedia. Kemampuan perusahaan untuk menutupi bunga hutang akan akan sangat diperhitungkan, hal ini disebabkan karena adanya hutang yang tinggi dari perusahaan, akan menimbulkan kemungkinan yang besar dalam hal ketidakmampuan membayar hutang dan masalah keuangan yang serius.

Ross (2005) juga menyatakan bahwa ketika manager perusahaan mempunyai informasi khusus atas kemungkinan munculnya masalah keuangan atas hutang, maka perusahaan akan cenderung untuk meningkatkan modal lewat saham daripada hutang. Jika dugaan ini muncul dalam pasar, maka harga saham akan jatuh pada saat pengumuman penjualan saham.

menjadi pengurang pajak, penggunaan utang akan mengurangi kewajiban pajak dan menyisakan laba operasi yang lebih besar bagi investor dan perusahaan.

Untuk menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya menggunakan debt to equity ratio (Sawir 2000,13). DER yang tinggi menandakan srtuktur permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas. Semakin tinggi DER mencerminkan resiko perusahaan relatif tinggi karena perusahaan dalam operasi relatif tergantung terhadap hutang dan perusahaan memiliki kewajiban untuk membayar bunga hutang akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi. Karena saham adalah surat berharga sebagai bukti penyertaan atau kepemilikan individu maupun institusi atas suatu perusahaan. Saham sebagai sekuritas yang bersifat ekuitas, memberikan implikasi bahwa kepemilikan saham mencerminkan kepemilikan atas suatu perusahaan. Harga saham merupakan harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Jogiyanto (2003:88).

2.2.1 Hubungan Laba per Lembar Saham dengan Harga Saham

investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi. Makin tinggi nilai EPS akan menggembirakan pemegang saham karena semakin besar laba yang akan disediakan untuk pemegang saham. (Dharmastuti 2004.18)

Lukman Syamsudin (2001) menyatakan pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik akan

EPS, karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik dengan EPS yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan. Jumlah

EPS tidak berarti akan didistribusikan semuanya kepada pemegang saham biasa, karena berapapun jumlah yang akan didistribusikan tergantung pada kebijakan perusahaan dalam hal pembayaran dividen. Hal ini akan berakibat dengan meningkatnya laba maka harga saham cenderung naik, sedangkan ketika laba menurun, maka harga saham ikut juga menurun.

2.2.2 Hubungan Rasio Hutang dengan Harga Saham

untuk mengukur tingkat penggunaan hutang terhadap total shareholder’s equity yang

dimiliki perusahaan (Ang,1997). Rasio ini juga menunjukkan pentingnya dari sumber modal pinjaman dan tingkat keamanan yang dimiliki kreditor. Semakin kecil rasio ini berarti semakin kecil jumlah pinjaman yang digunakan untuk membiayai aktiva perusahaan.

Namun tidak selamanya penggunaan utang berdampak negatif bagi perusahaan, karena penggunaan utang untuk meningkatkan laba (financial leverage), dengan kondisi perekonomian yang baik, perusahaan dapat memperoleh laba yang lebih besar dibanding perusahaan yang tidak menggunakan utang dalam membiayai operasi perusahaan. Selain itu beban bunga yang ditimbulkan dari utang mampu mengurangi pajak yang dapat digunakan untuk meningkatkan arus kas bagi perusahaan yang berdampak pada meningkatnya kinerja perusahaan yang akhirnya akan meningkatkan laba perusahaan. Apabila dari penggunaan utang untuk menciptakan laba itu berhasil, maka investor akan tertarik memiliki saham perusahaan dan hal ini akan menaikkan harga saham.

2.2.3 Hubungan Laba per Lembar Saham dan Rasio Hutang dengan Harga Saham

akhirnya adalah peningkatan harga penjualan harga saham. Suad Husnan (2005:232)

saham. Hasil penelitian Catur Wulandari (2005) memberikan bukti bahwa DER berpengaruh positif terhadap harga saham.

Dharmasturti (2004:18) Lukman Syamsudin (2001)

Suad Husnan (2005:232) Catur Wulandari (2005)

Slamet (2003:35) Ang (1997)

Gambar 2.1 Paradigma Penelitian Laba per Lembar Saham

(EPS)

- Laba Setelah Pajak

- Jumlah Saham

Beredar

Alwi (2003:73)

Rasio Hutang (DER)

- Total Hutang

- Total Ekuitas

Sawir (2000,13)

Ross (2005)

Harga Saham - Harga Saham

penutup

2.3 Hipotesis

Pengertian hipotesis menurut Umi Narimawati (2008:20), adalah:

Merupakan ungkapan berupa jawaban sementara atas masalah penelitian yang diturunkan dari kerangka pemikiran. Jawaban sementara terhadap masalah penelitian yang kebenarannya harus di uji secara empiris melalui suatu analisis (berdasarkan data dilapangan). Kesimpulan yang sifatnya masih sementara perlu di uji secara empiris melalui suatu analisis (berdasarkan data di lapangan).

Menurut Sugioyono (2010 : 96), Hipotesis adalah :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data”.

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan yaitu sebagai berikut :

50

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai dengan pengertian yang dikemukakan oleh Sugiyono (2009:41) sebagai berikut:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan pada objek yang akan diteliti. Jangan sampai terjadi membuat rancangan penelitian dilakukan di belakang meja, tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian”.

Selain penjelasan diatas, pengertian objek penelitian menurut Husein Umar (2003:303) adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian.Dimana dan kapan penelitian dilakukan.Juga ditambahkan hal-hal lain jika dianggap perlu”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa objek penelitian merupakan sasaran ilmiah dengan tujuan dan kegunaan tertentu untuk mendapakan data tertentu. Pada penelitian ini yang menjadi objek penelitian adalah Laba per Lembar Saham, Rasio Hutang, Harga Saham.

3.2 Metode Penelitian

3.2.1 Metode Penelitian yang Digunakan

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

Dalam sebuah penelitian, seorang peneliti perlu menetapkan metode yang akan dipakai agar mempermudah langkah-langkah penelitian sehingga masalah dapat diselesaikan. Metode yang dipilih berhubungan erat dengan prosedur, alat, serta desain penelitian yang digunakan. Mohammad Nazir (2003:44).

Menurut Sugiyono (2005:21) dalam Umi Narimawati (2010:29) mendefinisikan metode deskriptif adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Dalam penelitian ini metode deskriptif digunakan untuk menjelaskan kondisi Laba per Lembar Saham, Rasio Hutang dan Harga Saham.

Menurut Masyhuri (2008:45) dalam Umi Narimawati (2010:29) mendefinisikan metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2011:8) mendefinisikan metode penelitian kuantitatif adalah sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh laba per lembar saham dan rasio hutang terhadap harga saham serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

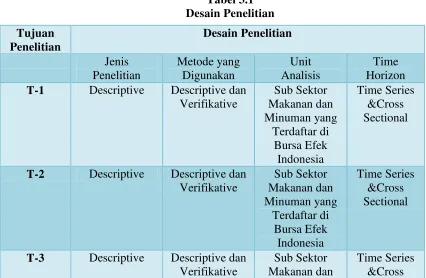

3.2.2 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Desain menurut Moh. Nazir (2003:84) dalam Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalm perencanaan dan pelaksanaan penelitian”.

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori; 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan desain Penelitian yang telah dijelaskan di atas , maka desain dari penelitian ini adalah sebagai berikut:

a. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian yaitu pengaruh Laba per Lembar Saham dan Rasio Hutang terhadap Harga Saham pada Perusahaan Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

1. Mengidentifikasi permasalahan yang terjadi.