Tahu

n

PT.Bumi

Resources

Tbk

PT.Aneka

Tambang Tbk

PT. Timah

Tbk

PT.Perusahaan

Gas Negara

(Persero) Tbk

PT.Tambang

Batubara Bukit

Asam Tbk

Harga

Saham

EPS

Harg

a

Saha

m

EPS

Harg

a

Saha

m

EPS

Harga

Saham

EPS

Harga

Saham

EPS

2007

43,07

538,08

355

346

330

2008

940

33,62

1.090

143,48

1.080

267

1.860

28

6.900

741

2009

2.425

9,88

2.200

63,46

2.000

62

3.900

262

17.250

1.184

2010

3.025

14,77

2.450

176,77

2.750

188

4.425

257

22.950

872

2011

2.175

1.620

1.650

3.175

•

Peneliti menemukan suatu fenomena

yang

terdapat

di

Perusahaan

Pertambangan pada tahun 2008 dan

2009. Berdasarkan data yang ada

Harga

Saham,

di

Perusahaan

PT.Tambang Batubara Bukit Asam Tbk

pada

tahun

2008

mengalami

peningkatan

sedangkan

Laba

Per

Lembar

Saham

mengalami

penurunan, tetapi pada perusahaan

PT.Bumi Resources Tbk, PT. PT.Aneka

Tambang Tbk, PT. Timah tbk, PT

Perusahaan Gas Negara (Persero) Tbk

pada

tahun

2009

Harga

Saham

mengalami

peningkatan

•

sedangkan Laba Per Lembar Saham

mengalami penurunan hal ini tidak

sesuai dengan pendapat yang

dinyatakan oleh Sawidji

Widoatmodjo (1996:96)

mengatakan bahwa semakin tinggi

Laba Per Lembar Saham semakin

mahal suatu saham, dan

1.

Bagaimana Laba Per Lembar Saham, Dividen Tunai dan Harga Saham

pada perusahaan-perusahaan Pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI)?

2.

Bagaimana pengaruh Laba Per Lembar Saham terhadap Harga Saham

pada perusahaan-perusahaan Pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI)?

3.

Bagaimana pengaruh

Dividen Tunai

terhadap Harga Saham pada

perusahaan-perusahaan Pertambangan yang terdaftar di Bursa Efek

Indonesia (BEI)?

4.

Bagai mana pengaruh Laba Per Lembar Saham dan

Dividen Tunai

•

Menurut

Darmaji

(2001:139)

jika

Earning Per Share

meningkat/tinggi

maka

permintaan

atas

saham

perusahaan semakin banyak dari para

calon investor sehingga harga saham

perusahaan tersebut di pasar modal

cenderung meningkat.

•

Hasil Penelitian Robin Wiguna

Dan Anastasia Sri Mendari (2008)

,EPS

memiliki

pengaruh

positif

signifikan terhadap harga saham, jika

rata-rata

keuntungan

tidak

mempengaruhi harga saham.

•

Dalam menentukan kebijakan pembagian

dividen dimana manajer bertindak ragu-ragu

dalam

mengubah

kebijakan

pembagian

dividennya dapat menyebabkan pemegang

saham menjual saham mereka, sehingga

memaksa

harga saham turun. Jika hanya

sedikit investor baru yang tertarik pada

kebijakan pembagian dividen yang baru,

kebijakan tersebut mungkin dapat menarik

investor yang lebih besar daripada yang

pernah

dimiliki

perusahaan

sebelumnya,

dimana dalam hal ini harga saham akan

mengalami kenaikan (Brigham dan Houston,

2006:78).

• Menurut Einde Evana (2008:1) Deviden Tunai sebagai slaah satu tujuan yang ingin di dapat investor selain

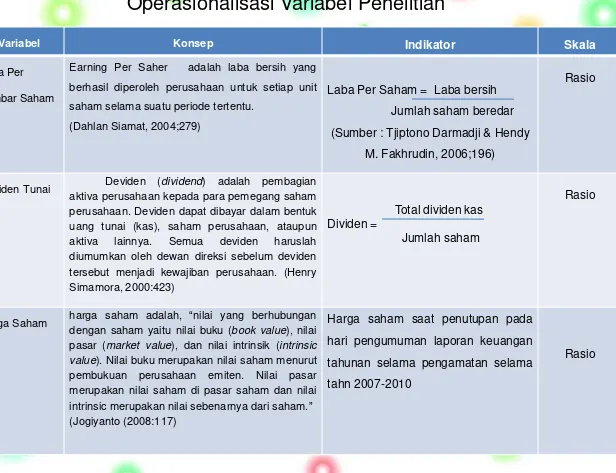

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Indikator Skala

Laba Per

Lembar Saham

(X1)

Earning Per Saher adalah laba bersih yang berhasil diperoleh perusahaan untuk setiap unit saham selama suatu periode tertentu.

(Dahlan Siamat, 2004;279)

Laba Per Saham = Laba bersih

Jumlah saham beredar

(Sumber : Tjiptono Darmadji & Hendy

M. Fakhrudin, 2006;196)

Rasio

Deviden Tunai

(X2)

Deviden (dividend) adalah pembagian aktiva perusahaan kepada para pemegang saham perusahaan. Deviden dapat dibayar dalam bentuk uang tunai (kas), saham perusahaan, ataupun aktiva lainnya. Semua deviden haruslah diumumkan oleh dewan direksi sebelum deviden tersebut menjadi kewajiban perusahaan. (Henry Simamora, 2000:423)

Total dividen kas Dividen =

Jumlah saham

Rasio

Harga Saham

(Y)

harga saham adalah, “nilai yang berhubungan dengan saham yaitu nilai buku (book value), nilai pasar (market value), dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan perusahaan emiten. Nilai pasar merupakan nilai saham di pasar saham dan nilai intrinsic merupakan nilai sebenarnya dari saham.” (Jogiyanto (2008:117)

Harga saham saat penutupan pada

hari pengumuman laporan keuangan

tahunan selama pengamatan selama

tahn 2007-2010

Objek Penelitian

Metode Penelitian

Populasi

Sampel Penelitian

objek penelitiannya adalah Laba Per Lembar Saham, Deviden Tunai,

dan Harga Saham Pada perusahaan pertambangan yang terdaftar

di BEI

Deskriptif Kuantitatif

Populasi yang digunakan dalam penelitian ini adalah data harga

saham dan data-data laporan keuangan perusahaan-perusahaan

Pertambanagn yang terdaftar di Bursa Efek Indonesia periode

tahun 2007-2010. Yaitu sebanyak

5 perusahaan Pertambangan

yang terdaftar di Bursa Efek Indonesia.

Dengan demikian sampel yang di ambil oleh peneliti adalah

Hasil Analisis Kualitatif

•

Analisis Laba per lembar saham

Perusahaan Pertambangan yang

terdaftar di Bursa Efek Indonesia (BEI)

•

Pada penjelasa di atas, terlihat tingkat

Laba

Per

Lembar

Sahan

perusahaan

pertambangan

cenderung

mengalami

penurunan di Perusahaan Pertambangan

pada tahun 2009 di PT.Bumi Resources Tbk,

PT.Aneka Tambang Tbk, PT. Timah tbk, PT

Perusahaan Gas Negara (Persero) Tbk

tetapi di PT.Tambang Batubara Bukit Asam

Tbk pada tahun 2008 Laba Per Lembar

Saham mengalami peningkatan hal ini

disebabkan karena krisis keuangan global

yang terjadi sehingga kinerja perusahan

pertambanganpun mengalami penurunan,

namun secara garis besar tingkat

Laba Per

Lembar

Saham

pada

perusahaan

pertambangan

cenderung

mengalami

penurunan , dimana penurunan Laba Per

Lembar terbesar terjadi pada tahun 2009

dengan persentase penurunan

sebesar

23,74% pada Pt.Bumi Resources Tbk yang

semuala 33,62% menjadi 9,88 %.

538.08

143.48 63.46

176.77 355.00 267.00 62.00 188.00 346.00 28.00

262.00 257.00

430.70 336.20 98.80 147.70 330.00 741.00 1,184.00 872.00 -200.00 400.00 600.00 800.00 1,000.00 1,200.00 1,400.00

2007 2008 2009 2010

L a ba P e r L e m ba r S a ha m P e r us a ha a n S e k t or P e r t a m ba ng a n 2006 -2010

•

Analisis Deviden tunai Perusahaan Pertambangan yang terdaftar di Bursa Efek

Indonesia (BEI)

•

Pada

penjelasa

di

atas,

terlihat

tingkat

Deviden Tunai

perusahaan

pertambangan cenderung naik turun

pada tahun 2007-2009 di PT.Bumi

Resources Tbk, PT.Aneka Tambang

Tbk, PT. Timah tbk, PT Perusahaan

Gas

Negara

(Persero)

tetapi

PT.Tambang Batubara Bukit Asam Tbk

deviden tunai dari tahun ke tahun

terus menalami kenaikan. Deviden

tunai mengalami naik turun hal ini di

sebabkan karena laba yang di dapat

perusahaan tidak konsisten sehingga

deviden yang di bagikan kepada para

investor pun tidak konsisten. Dimana

penurunan Deviden Tunai terbesar

terjadi

pada

tahun

2009

Rp.

2.032,462

Milyar

pada

PT.Aneka

Tambang Tbk yang semuala Rp.

2.052,984 Milyar menjadi Rp. 20,522

Milyar.

1,090

2,200

2,450 1,620

1,080 2,000

2,750

1,650 1,860

3,900 4,425

3,175 940 2,425 3,025 2,175 6,900 17,250 22,950 1,735 -5,000 10,000 15,000 20,000 25,000

2008 2009 2010 2011

H a r g a S a ha m P e r us a ha a n S e k t or P e r t a m ba ng a n 2007 -2011

PT.Aneka Tambang Tbk PT. Timah Tbk PT Perusahaan Gas Negara (Persero) Tbk

•

Analisis Deviden tunai Perusahaan Pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI)

•

Pada penjelasa di atas, terlihat tingkat

Deviden

Tunai

perusahaan

pertambangan cenderung naik turun

pada tahun 2007-2009 di PT.Bumi

Resources Tbk, PT.Aneka Tambang Tbk,

PT. Timah tbk, PT Perusahaan Gas

Negara (Persero) tetapi PT.Tambang

Batubara Bukit Asam Tbk deviden tunai

dari tahun ke tahun terus menalami

kenaikan. Deviden tunai mengalami

naik turun hal ini di sebabkan karena

laba yang di dapat perusahaan tidak

konsisten sehingga deviden yang di

bagikan kepada para investor pun tidak

konsisten. Dimana penurunan Deviden

Tunai terbesar terjadi pada tahun 2009

Rp. 2.032,462 Milyar pada PT.Aneka

Tambang

Tbk

yang

semuala

Rp.

2.052,984 Milyar

menjadi Rp. 20,522

Milyar.

•

621.111

2,052.984

20.522 241.723 104.074

892.296 671.179

156.876 946.353

786.282

10,000.000

1.020 1,637.379 943.595

970.698

27.680 242.835

380.104 1,007.494

1,073.871 -2,000.000 4,000.000 6,000.000 8,000.000 10,000.000 12,000.000

2007 2008 2009 2010

D i v i de n T una i P e r us a ha a n S e k t or P e r t a m ba ng a n 2007 -2010 ( da l a m m i l i a y a r R upi a h)

PT.Aneka Tambang Tbk PT. Timah Tbk PT Perusahaan Gas Negara (Persero) Tbk

Pengujian Korelasi antara EPS,

Dividend Tunai

dan

Harga

Saham

1.

Korelasi secara Parsial antara Laba per lembar saham dengan Harga Saham

Hasil perhitungan nilai korelasi parsial Laba per lembar saham dan Harga Saham apabila

Deviden tunai konstan yaitu 0,688. Besarnya korelasi Laba per lembar saham dan Harga Saham

masuk dalam ketegori kuat. Besar pengaruh Laba per lembar saham terhadap Harga Saham

Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) ketika Deviden tunai

tidak berubah adalah (0,688)

2100% = 47,38%.

2.

Korelasi secara Parsial antara Deviden tunai dengan Harga Saham

Hasil perhitungan nilai korelasi parsial Laba per lembar saham dan Harga Saham apabila

Deviden tunai konstan yaitu 0,021. Besarnya korelasi Laba per lembar saham dan Harga Saham

masuk dalam ketegori tidak kuat. Besar pengaruh Deviden tunai terhadap Harga Saham

Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) ketika Laba per lembar

saham tidak berubah adalah (0,021)

2100% = 0,04%.

3.

Korelasi secara Simultan antara Laba per lembar saham dan Deviden tunai terhadap Harga

Saham

Pengujian Hipotesis

1.

Pengujian Pengaruh Laba Per Lembar Saham dan Devidend Tunai terhadap Harga

Saham secara simultan

Hasil uji pengaruh Laba per lembar saham (X

1) dan Deviden tunai (X

2) terhadap Harga

Saham (Y) diperoleh F

hitung(7,654) lebih besar dari F

tabel(3,592). Hasil ini juga

ditunjukkan oleh nilai signifikansi uji statistik (p-value) sebesar 0,004. Artinya

kesalahan untuk mengatakan ada pengaruh terhadap Harga Saham sebesar 0,4% atau

berarti lebih kecil dari tingkat kesalahan yang dapat diterima sebesar 5%.

2.

Pengujian Pengaruh Laba per lembar saham dan Deviden tunai terhadap Harga

Saham secara Parsial.

PENGARUH LABA PER LEMBAR SAHAM (EPS) DAN DIVIDEN TUNAI

TERHADAP HARGA SAHAM

(Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia)

THE EFFECT OF EARNING PER SHARE (EPS) AND CASH DIVIDENDS TO STOCK PRICE

(At Mining Companies which Listed on Indonesia Stock Exchange)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

YUNI RATNANINGSIH

21108104

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

ABSTRAK

PENGARUH LABA PER LEMBAR SAHAM (EPS) DAN DIVIDEN

TUNAI TERHADAP HARGA SAHAM

(Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia)

Harga saham sangat fluktuatif, maka investor harus bisa mengambil data yang dapat dijadikan alat analisis atas saham yang beredar. Fluktuasi ini dipengaruhi oleh dua faktor yaitu faktor eksternal dan internal. Tujuan penelitian ini yaitu untuk mengetahui dampak yang ditimbulkan pada pembagian Laba Per Lembar Saham dan deviden Tunai terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Metode yang di gunakan dalam penelitian ini merupakan metode Deskriptif Kuantitatif dan analisisnya mengunakan regresi berganda. Adapun Populasi dalam penilitian ini data harga saham dan data-data laporan keuangan perusahaan-perusahaan Pertambanagn yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2010, yaitu sebanyak 5 perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia. Dan sampel dalam penelitian ini merupakan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Berdasarkan hasil penelitian terdapat pengaruh yang signifikan antara Laba Per Lembar Saham dan deviden tunai secara simultan, artinya semakin tinggi Laba Per Lembar Saham semakin mahal suatu saham, dan sebaliknya. Semakin sering perusahaan membagikan deviden dalam bentuk tunai akan banyak diminati oleh investor, maka permintaan saham atas perusahaan tersebut akan terus meningkat sehingga akan menyebabkan harga saham di bursa akan naik. Secara parsial hanya Laba per lembar saham mempunyai pengaruh signifikan terhadap Harga Saham sedangkan pembagian deviden tunai tidak memiliki pengaruh terhadap harga saham. Hal ini berarti bahwa kondisi Laba Per Lembar Saham suatu perusahaan sangat tinggi sehingga menarik para investor untuk berinvestasi di perusahaan tersebut.

i

ABSTRACT

THE EFFECT OF EARNING PER SHARE (EPS) AND CASH DIVIDENDS TO STOCK PRICE

(At Mining Companies which Listed on Indonesia Stock Exchange)

Stock prices fluctuate, so investors should be able to retrieve data that can be used as an analytical tool for the outstanding shares. These fluctuations are influenced by two factors: external and internal factors. The purpose of this study is to determine its impact on the distribution of earnings per share and cash dividends on stock prices on mining companies listed on the Indonesia Stock Exchange.

The method used in this research is descriptive method and quantitative analysis using quantitative methods. The population in this penilitian stock price data and financial statements data Pertambanagn companies listed on the Indonesia Stock Exchange in the period 2007-2010, as many as five mining companies listed on the Indonesia Stock Exchange. And the sample in this study is a mining company listed on the Indonesia Stock Exchange.

Based on the results of the study there were significant effects of Earnings Per Shares and cash dividends simultaneously, meaning that the higher the earnings per share more expensive a stock, and vice versa. The more often companies distribute dividends in cash will be in great demand by investors, the demand for the company's shares will continue to rise, so will cause the price of stocks will rise. Only partially Earnings per share has a significant influence on stock price while the cash dividend has no effect on stock prices. This means that the condition of Earnings Per Shares of a company are very high that draw investors to invest in the company.

iii

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat, rahmat,

karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah

junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga

peneliti dapat menyelesaikan Skripsi yang berjudul “Pengaruh Laba Per Lembar

Saham (EPS) dan Dividen Tunai Terhadap Harga Saham”.

Penulisan Skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam penelitian

ini. Selama penyusunan usulan penelitian ini, Ibu Surtikanti, SE., M.Si. Selaku Dosen

Pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan,

dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan Skripsi.

. Untuk itu, dengan hati yang tulus penulis mengucapkan terima kasih kepada

pihak – pihak yang telah memberikan bantuan, terutama:

1. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E.,M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini., SE., M.Si selaku Ketua Program Studi Akuntansi

iv

4. Wati Aris Astuti., SE., M.Si. selaku Dosen Wali Kelas Akuntansi-3.

5. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis

dengan pengetahuan.

6. Staff Kesekretariatan Program Studi Akuntansi (Ibu Senny, Ibu Dona dan A

gugun) terimakasih banyak untuk pelayanan dan informasinya.

7. Papah dan Mamah tercinta yang tiada henti-hentinya memberikan dukungan,

doa dan kasih sayang yang tiada henti-hentinya kepada Penulis dalam

pembuatan Skripsi ini, serta keluarga besar tersayang yang selalu tanpa

pamrih mendoakan agar senantiasa maju.

8. Kakek,Nenek,Kakak-kakakku (Acep,Andri) dan Adiku (Andi) yang telah

memberikan doa,dorongan dan semangat untuk menyelesaikan Usulan

Penelitian ini.

9. Untuk Anggi Ozvaldi terimakasih yang tiada henti memberi semangat,

masukan, dan kasih sayang kepada Penulis dalam pembuatan Skripsi ini.

10.Semua teman-temanku kelas Akuntansi-3 terima kasih atas dukungan dan

bantuannya.

11.Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas semua

bantuan dan motivasinya.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu

peneliti dalam menyusun Skripsi ini.Peneliti menyadari bahwa Skripsi ini masih

v

bersedia menerima segala kritik dan saran dari semua pihak untuk meningkatkan

mutu Skripsi ini.

Semoga Skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal

baik yang telah diberikan kepada Peneliti mendapatkan Ridho dari Allah SWT,

Amin.

Bandung, Juli 2012

Peneliti,

Yuni Ratnaningsih

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRACT...i

ABSTRAK...ii

KATA PENGANTAR...iii

DAFTAR ISI...vi

DAFTAR GAMBAR...x

DAFTAR TABEL...xii

DAFTAR LAMPIRAN...xiii

BAB I PENDAHULUAN

1.1.Latar Belakang Penelitian ...1

1.2. Identifikasi dan Rumusan Masalah...12

1.2.1.Identifikasi Masalah………....…..………...12

1.2.2. Rumusan Masalah………....………...……...12

1.3Maksud dan Tujuan Penelitian...13

1.3.1 Maksud Penelitian…..………...…...………13

1.3.2 Tujuan Penelitian………...………...……...13

1.4 Kegunaan Penelitian ……….…...14

vii

1.4.2. Kegunaan Akademis……….………...…….15

1.5 Lokasi dan Waktu Penelitian...16

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka...18

2.1.1.Laba Per Lembar Saham …………...………...…….18

2.1.1.1 Pengertian Laba Per Lembar Saham...18

2..1.1.1 Faktor-faktor yang mempengaruhi Laba Per Lembar Saham...19

2.1.1.2 Kegunaan Earning Per Share...20 2.1.2. Dividen Tunai...23

2.1.2.1. Pengertian Dividen Tunai………...………...23

2.1.2.2 Faktor-faktoir yang mempengaruhi Dividen Tunai...24

2.1.2.3 Pengertian Dividen...24

2.1.2.4 Jenis Dividen ...25

2.1.3. Harga Saham...…...………....28

2.1.3.1 Pengertian Harga Saham...28

2.1.3.2 Faktor-faktor yang mempengaruhi harga saham...29

2.1.4 Hasil Penelitian Sebelumnya...30

2.2. Kerangka Pemikiran ...33

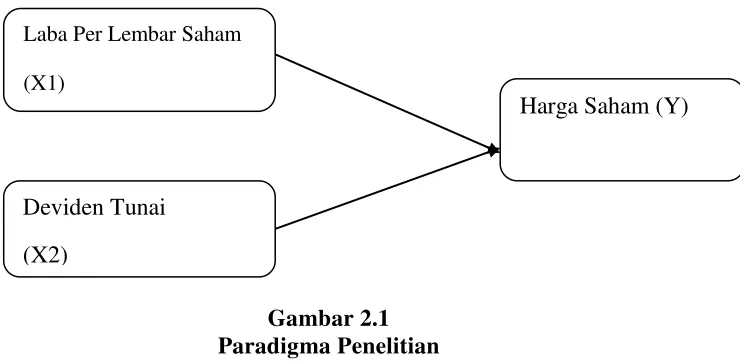

2.2.1 Pengaruh Laba Per Lembar Saham terhadap Harga Saham...36

2.2.2 Pengaruh Deviden Tunai terhadap Harga Saham...38

2.3. Hipotesis...42

BAB III METODOLOGI PENELITIAN

viii

3.2. Metode Penelitian...43

3.2.1. Desain Penelitian...45

3.2.2. Operasionalisasi Variabel...48

3.2.3. Sumber dan Teknik Penentuan Data...50

3.2.3.1. Sumber Data...50

3.2.3.2. Teknik Penentuan Data...51

3.2.4. Teknik Pengumpulan Data...54

3.2.4.1 Uji Normalitas...54

3.2.4.2 Uji Multikolinearitas...56

3.2.4.3 Uji Heterokedastisitas...57

3.2.4.4 Uji Autokorelasi...59

3.2.5. Rancangan Analisis dan Uji Hipotesis...61

3.2.5.1. Rancangan Analisis...61

3.2.5.2. Pengujian Hipotesis...67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ...71

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia...71

4.1.2 Struktur Organisasi PT. Bursa Efek Indonesia ...73

4.1.3 Uraian Tugas PT. Bursa Efek Indonesia...74

4.1.4 Aspek Kegiatan PT. Bursa Efek Indonesia ...81

ix

4.2.1.1 Analisis Laba per lembar saham Perusahaan Pertambangan yang

terdaftar di Bursa Efek Indonesia (BEI)...83

4.2.1.2 Analisis Deviden tunai Perusahaan Pertambangan yang terdaftar

di Bursa Efek Indonesia (BEI)...87

4.2.1.3 Analisis Harga Saham Perusahaan Pertambangan yang terdaftar di

Bursa Efek Indonesia (BEI)...90

4.3Analisis Verifikatif ...93

4.3.1 Pengaruh Laba Per Lembar Saham Terhadap Harga Saham...95

4.3.2 Pengaruh Dividen Tunai Terhadap Harga Saham...100

4.3.3 Pengaruh Laba Per Lembar Saham dan Dividen Tunai Secara Simultan

Terhadap Harga Saham Perusahaan Pertambangan Yang Terdaftar Di

Bursa Efek Indonesia (BEI) ...106

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan...110

5.2 Saran ...111

DAFTAR PUSTAKA...113

DAFTAR RIWAYAT HIDUP...115

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dunia usaha memiliki banyak peluang yang sangat luas untuk memilih

berbagai alternatif dalam pembiayaan guna pengembangan usaha. Tetapi alternative

tersebut juga harus disesuaikan dengan sumber pembiayaan yang tersedia dalam

perusahaan. Perusahaan yang membutuhkan modal kerja cenderung untuk memilih

alternatif pembiayaan jangka pendek yang disediakan oleh perbankan, sedangkan

perusahaan yang membutuhkan modal investasi cenderung memilih alternatif

sumber pembiayaan jangka panjang seperti yang disediakan pasar modal

(Disye:2009).

Pasar modal mempunyai peranan yang sagat penting bagi para investor

maupun perusahaan, karena pasar modal sebagai salah satu tempat yang sangat

efesien bagi investor dalam menginvestasikan modalnya diperusahan-perusahaan.

Tanpa adanya pasar modal sumber dana akan sangat sulit sekali diperoleh.

Akibatnya, perusahaan akan mengurangi semua kegiatan produktivitasnya yang akan

secara langsung dapat menyebabkan tingkat perekonomian menurun (Rissa

Aprilia:2006).

Dengan demikian pasar modal adalah salah satu tempat yang sangat efesien

bagi investor untuk menginvestasikan modalnya. Para investor perlu memiliki

2

mendukung pengambilan keputusan dan menilai perusahaan yang layak (Rissa

Aprilia:2006).

Salah satu surat berharga yang cukup popular diperjual belikan dipasar modal

adalah saham (Tendellin,2001;18), karena jika dibandngkan dengan investasi pada

surat berharga atau sekuritas lainnya saham memungkinkan investor meraih return

atau keuntungan lebih besar dalam waktu relatif singkat (high return) meskipun saham juga memiliki sifat high risk dimana suatu saat harga saham bisa menurun dengan cepat.jadi saham tersebut memiliki karakteristik high risk high return

(Manurung,2003;98).

Keuntungan dan kerugian yang timbul bagi para pemegang saham atau

investor dapat terjadi, hal ini karena adanya fluktuasi pada harga saham. Fluktuasi

ini dipengaruhi oleh dua faktor yaitu faktor eksternal dan internal. Faktor eksternal

di indikasikan dari stabilitas politik, makro ekonomi (inflasi, Tingkat bunga, neraca

pembayaran, nilai tukar), sedangkan faktor internal dapat dilihat dari laporan

keuangan perusahaan yang merupakan refleksi dari kinerja perusahaan (Rissa

Aprilia:2006).

Laporan keuangan perusahaan merupakan sumber informasi yang bersifat

fundamental. Laporan keuangan perusahaan diharapkan dapat memberi informasi

bagi calon investor dan calon kreditor guna mengambil keputusan yang terkait

dengan investasi dana mereka. Untuk dapat menilai kinerja perusahaan yang baik

maka perlu dilakukan analisis laporan keuangan. Perkembangan harga saham tidak

3

keuangan perusahaan mengalami kenaikan, maka harga saham akan naik Jika harga

saham suatu perusahaan mengalami kenaikan, maka investor atau calon investor

menilai bahwa perusahaan berhasil dalam mengelola usahanya (Rissa

Aprilia:2006).

Seorang investor membeli dan mempertahankan saham suatu perusahaan

dengan harapan akan memperoleh dividen atau capital gain. Laba biasanya menjadi dasar penentuan pembayaran dividen dan kenaikan nilai saham di masa datang.

Oleh karena itu, para pemegang saham biasanya tertarik dengan angka Laba Per

Sahamyang dilaporkan perusahaan. Laba Per Saham perusahaan biasanya menjadi

perhatian pemegang saham pada umumnya atau calon pemegang saham dan

manajemen. Laba Per Saham menunjukkan jumlah uang yang dihasilkan dari setiap

lembar saham. Semakin besar nilai Laba Per Saham,semakin besar

keuntungan/return yang diterima pemegang saham. Laba Per Lembar Saham merupakan hasil bagi antara laba yang tersedia bagi pemegang saham dengan

jumlah rata-rata saham yang beredar (Rissa Aprilia:2006).

Earning Per Share (EPS) atau laba per lembar saham, dinilai dapat mengukur kemampuan setiap lembar saham dalam menciptakan laba dalam satu periode

pelaporan keuangan, Earning Per Share (EPS) ini diperoleh dari laba bersih yang dibagi dengan jumlah saham yang beredar. Earning Per Share (EPS) yang tinggi menandakan bahwa perusahaan tersebut mampu memberikan keuntungan yang

lebih besar kepada para pemegang saham (investor) hal ini akan berpengaruh pada

4

menandakan bahwa perusahaan dapat dikatakan gagal memberikan keuntungan

kepada para pemegang saham tentunya dengan keadaan tersebut diatas maka dapat

diperkirakan saham yang diperjualbelikan akan kurang peminat hal ini

mengakibatkan harga saham menurun. Investor saham mempunyai kepentingan

terhadap informasi Earning Per Share (EPS) dalam melakukan penentuan harga saham, mengingat pasar modal di Indonesia semakin menuju ke arah yang efisien

sehingga semua informasi yang relevan bisa di pakai sebagai masukan untuk

menilai harga saham (Wiwi Ayiarti:4).

Pada umumnya, laba yang dibagikan kepada para pemegang saham biasanya

berupa deividen tunai (cash dividend) dan dibagikan berdasarkan jumlah saham yang beredar. Para investor umumnya menginginkan pembagian dividen yang

relatif stabil, karena dengan stabilitas deviden dapat meningkatkan kepercayaan

investor terhadap perusahaan sehingga mengurangi ketidakpastian investor dalam

menanamkan dananya kedalam perusahaan.Besarnya cash dividend yang dibagikan kepada investor (pemegang saham) sangat tergantung kepada keuntungan yang

diperoleh perusahaan. Semakin besar keuntungan yang diperoleh, maka akan

semakin besar pula persentase laba yang dibayarkan oleh perusahaan kepada para

pemegang sahamnya yang pada akhirnya mempengaruhi harga saham perusahaan

(Shela Yohana Simbolon:2011).

Berdasarkan berita di detik.com Asosiasi Pertambangan Indonesia (API)

mengungkapkan industri pertambangan belum akan membaik pada tahun depan.

5

pertambangan di Indonesia. "Tahun depan indutri pertambangan masih tanda tanya

besar. Belum menunjukan tanda-tanda baik. Yakni karena krisis global yang terjadi

sekarang ini. Sehingga investasi tidak masuk ke Indonesia.Jatuhnya harga mineral

dunia pun ditenggarai merupakan alasan tidak majunya pertambangan pada tahun

depan. Hal ini terjadi karena pembatasan pembelian mineral oleh negara

pengimpor. "Selain itu, kepastian hukum pun tidak ada. Karena Indonesia belum

berhasil menyelesaikan UU minerba," tutupnya. (rhs)

Laba bersih PT Antam Tbk (ANTM) mencatatkan laba bersih konsolidasi

sebesar Rp90 miliar dan laba bersih per saham (EPS) sebesar Rp9,42 pada kuartal

I-2009 ini. Dengan demikian, laba bersih pada kuartal I-I-2009 tersebut menurun

sebanyak 87 persen jika dibandingkan dengan periode yang sama di 2008.

"Penurunan ini terutama disebabkan oleh menurunnya harga dan volume penjualan

komoditras nikel dan bauksit," ujar Corporate Secretaris ANTM Bimo Budi Satriyo,

dalam keterbukaan informasi BEI, di Jakarta, Jumat (1/5/2009). Tergerusnya laba

bersih tersebut, lanjutnya juga karena rugi selisih kurs sebesar Rp108 miliar. Padahal,

hasil penjualan di kuartal I mencapai Rp2,642 triliun atau mengalami kenaikan

sebanyak 26 persen dibandingkan periode yang sama di 2008. Dari total penjualan

ini, komoditas emas menyumbang sebanyak 80 persen yakni sebesar Rp2,11

triliun.Sementara jumlah kewajiban dan ekuitas juga sebenarnya mengalami

penurunan menjadi sebesar Rp10,317 triliun jika dibandingkan dengan periode

sebelumnya sebesar Rp12 triliun.Meski harga bahan bakar internasional mengalami

6

dengan melemahnya kurs rupiah terhadap dolar Amerika membuat harga rata-rata

bahan bakar untuk industri tercatat relatif stabil. Pada saat yang bersamaan, harga

komoditas nikel Antam turun tajam mengikuti anjloknya harga nikel internasional

akibat krisis global, sehingga segmen nikel mencatat kerugian. Marjin laba bersih

Antam turun menjadi tiga persen dibandingkan periode yang sama tahun lalu sebesar

32 persen. Dengan semakin intensifnya kegiatan perdagangan yang dilakukan unit

logam mulia, volume penjualan emas naik 211 persen pada kuartal I-2009 menjadi

6.005 kg. Peningkatan volume penjualan yang didukung kenaikan satu harga emas ke

level USD925,58 per t.oz, menjadikan pendapatan dari emas naik 300 persen menjadi

Rp2,110 triliun dibandingkan Rp528 miliar pada kuartal I-2008. Meski demikian,

biaya material juga meningkat signifikan seiring dengan meningkatnya pembelian

bahan emas untuk diolah dan diperdagangkan dalam bentuk emas batangan. Pada

kuartal I-2009, 88 persen dari volume penjualan Logam Mulia berasal dari pihak

ketiga yang memiliki marjin lebih kecil dibandingkan penjualan emas. Pada

perdagangan IHSG sesi pertama, harga saham dengan kode emiten ANTM bergerak

melemah Rp40 atau turun 2,8 persen ke level Rp1.390 per lembarnya.

PT.Timah Tbk (TINS) mencatat penurunan laba bersih signifikan sebesar

76,62% di tahun 2009. Penurunan dipicu oleh koreksi penjualan sebesar 14,84%

serta kerugian kurs sebesar Rp 120,178 miliar. Demikian disampaikan dalam

laporan keuangan perseroan yang dipublikasikan, Rabu (31/3/2010). Hingga akhir

2009, TINS mencatat pendapatan sebesar Rp 7,709 triliun, turun 14,84% dibanding

7

menjadi Rp 6,556 triliun dari sebelumnya Rp 6,334 triliun. Namun penurunan

pendapatan yang begitu besar membuat laba kotor terpangkas 57,61% menjadi Rp

1,152 triliun dari sebelumnya Rp 2,718 triliun. Beban usaha berhasil ditekan

28,37% menjadi Rp 464,443 miliar dari sebelumnya Rp 648,426 miliar. Namun

laba usaha tetap terpangkas tajam sebesar 66,74% menjadi Rp 688,544 miliar dari

sebelumnya Rp 2,070 triliun. Perseroan juga menderita kerugian kurs sebesar Rp

120,178 miliar yang membuat TINS mencatat beban lain-lain sebesar Rp 123,081

miliar. Pada tahun sebelumnya, TINS masih mencatat penghasilan lain-lain sebesar

Rp 30,773 miliar. Akibatnya, laba bersih TINS hanya tercatat sebesar Rp 313,751

miliar, anjlok 76,62% dari tahun sebelumnya Rp 1,342 triliun. Laba per saham juga

terpangkas 76,78% menjadi Rp 62 per saham dari sebelumnya Rp 267 per saham.

Harga saham TINS pada penutupan perdagangan kemarin sebesar Rp 2.400 per

saham. Itu berarti, rasio harga saham terhadap laba per saham (PER) TINS

meningkat tajam menjadi 38,7 kali lipat, semakin mahal ketimbang sebelumnya

8,98 kali lipat.

Salah satu perusahaan pelat merah, PT Perusahaan Gas Negara Tbk (PGAS),

kena penghentian automatis (auto rejection) batas bawah pada perdagangan di

Bursa Efek Indonesia (BEI). Aksi lepas saham ini karena permintaan pasokan gas

global yang saat ini mulai berkurang. Terbukti, sahamnya anjlok 10 persen."Saat ini

kencenderungan harga migas terutama di pasar mengalami penurunan. PGAS

8

analis research PT Reliance Securities Gina Nourina, saat dihubungi okezone, di

Jakarta, Senin (22/12/2008).Kode emiten PGAS ini, hingga perdagangan sesi kedua

mengalami pelemahan Rp200 atau turun 10 persen ke posisi Rp1.800 per

lembarnya.Investor juga diminta mencermati pergerakan harga saham PT Barito

Pacific Tbk (BRPT) dan PT Berlian Laju Tanker Tbk (BLTA). Kedua saham

tersebut bergerak di luar kebiasaan (unusual market activity) karena menguat tidak wajar.Sebagai informasi, pada periode 1-19 Desember 2008, harga saham BRPT

menguat Rp235 ata naik 56,6 persen dari posisi Rp 415 menjadi Rp650 per unit.

Sementara itu, harga saham BLTA terangkat Rp 270 atau naik 64,2 persen dari

Rp420 ke posisi Rp690.

PT.Tambang Batubara Bukit Asam PT Tambang Batubara Bukit Asam Tbk

(PTBA) menghentikan sementara aktivitas eksplorasi pencarian sumber daya

perusahaannya selama enam bulan dan diberlakukan sejak Oktober 2008 hingga

Maret 2009. "Perseroan tidak melakukan aktivitas terlebih dahulu, karena data yang

kami punya sudah mencukupi. Jika nanti dibutuhkan data tambahan, kegiatan

eksplorasi akan kami lanjutkan lagi di Tanjung Enim," ujar Sekretaris Perusahaan

PTBA Eko Budhiwijayanto saat dihubungi detikFinance, Selasa (23/9/2008). Oleh

karena itu perseroan memutuskan menghentikan kegiatan eksplorasi di lokasi

tambang utama di Tanjung Enim, Sumatera Selatan, selama 6 bulan terhitung sejak

Oktober 2008 hingga Maret 2009. "Perseroan tidak melakukan aktivitas terlebih

9

tahun 2007 produksi batu bara PTBA mencapai lebih dari 10 juta ton. Produksi

tambang itu berada di Sumatera Selatan mencapai 9 juta ton serta anak usahanya PT

Batubara Bukit Kendi di Kalimantan sekitar 1,2 juta ton. Sebesar 60 persen

penjualan batubara PTBA untuk memasok pembangkit PLN, 10 persen untuk

industri ritel di Jawa dan 30 persen untuk ekspor.

Data mengenai Harga Saham dan Laba Per Lembar saham dapat dilihat

[image:34.612.93.549.401.625.2]sebagai berikut

Tabel 1.1

Laba Per Lembar Saham, Harga Saham

pada Perusahaan Pertambanga di Bursa Efek Indonesia tahun 2007-2011

(dalam Jutaan rupiah, kecuali Harga Saham dalam Rupiah Penuh)

Sumber data:www.idx.co.id Tahun PT.Bumi

Resources Tbk PT.Aneka Tambang Tbk PT. Timah Tbk PT.Perusahaan Gas Negara (Persero) Tbk PT.Tambang Batubara Bukit Asam Tbk Harga Saham

EPS Harga Saham

EPS Harga Saham

EPS Harga Saham

EPS Harga Saham

EPS

2007

383,60 538,08 355 346 330

2008 940

365,48 1.090 143,48 1.080 267 1.860 28 6.900 741 2009 2.425

92,59 2.200 63,46 2.000 62 3.900 262 17.250 1.184 2010 3.025

144,47 2.450 176,77 2.750 188 4.425 257 22.950 603

10

Ket:

Laba perlembar saham yang terjadi di suatu periode akan di respon oleh

investor dan respon ini akan tercermin pada harga saham di tahyn berikutnya

Tulisan yang di beri kotak berwarna adalah fenomena yang terjadi

Peneliti menemukan suatu fenomena yang terdapat di Perusahaan

Pertambangan pada tahun 2008 dan 2009. Berdasarkan data yang ada Harga Saham,

di Perusahaan PT.Tambang Batubara Bukit Asam Tbk pada tahun 2008 mengalami

peningkatan sedangkan Laba Per Lembar Saham mengalami penurunan, tetapi pada

perusahaan PT.Bumi Resources Tbk, PT. PT.Aneka Tambang Tbk, PT. Timah tbk,

PT Perusahaan Gas Negara (Persero) Tbk pada tahun 2009 Harga Saham mengalami

peningkatan sedangkan Laba Per Lembar Saham mengalami penurunan hal ini tidak

sesuai dengan pendapat yang dinyatakan oleh Sawidji Widoatmodjo (1996:96)

mengatakan bahwa semakin tinggi Laba Per Lembar Saham semakin mahal suatu

saham, dan sebaliknya.

Pada tahun 2008 PT.Tambang Batubara Bukit Asam Tbk dan pada tahun 2009

PT.Bumi Resources Tbk, PT. PT.Aneka Tambang Tbk, PT. Timah tbk, PT

Perusahaan Gas Negara (Persero) Tbk Harga Saham meningkat dari tahun

sebelumnya, tetapi Laba Per Lembar Saham menurun, seharusnya ketika Harga

Saham Meningkat di ikuti dengan peningkatan Laba Per Lembar Saham, ketika Laba

11

terutama dalam pencapaian laba perusahaan. Tetapi investor masih tertarik oleh

saham perusahaan-perusahaan tersebut karena ada pembagian deviden tunai tahun

lalu yang besar PT. PT.Aneka Tambang Tbk, PT. Timah tbk, PT.Energi Mega

Persada Tbk, PT Perusahaan Gas Negara (Persero) Tbk dan PT.Tambang Batubara

Bukit Asam Tbk.

Penulis menduga faktor penurunan dan kenaikan Harga Saham dan Laba Per

Lembar Saham dipengaruhi oleh terjadinya fluktuasi harga saham, dimana fluktuasi

ini dipengaruhi oleh laporan keuangan perusahaan. Dari uraian tersebut terjadi suatu

fenomena dimana 1) Laba Per Lembar Saham terjadi penurunan, namun Harga saham mengalami kenaikan.2) Harga saham mengalami penurunan namun Laba Per Lembar Saham mengalami kenaikan.. Hal inilah yang menyebabkan kontradiktif dengan keadaan yang sebenarnya sehingga menarik perhatian peneliti untuk

melakukan penelitian. Umumnya para investor menginginkan pembagian dividen

yang relatif stabil karena dengan stabilitas dividen dapat meningkatkan kepercayaan

investor terhadap perusahaan.

Berdasarkan latar belakang dan fenomena yang telah dijelaskan diatas, maka

peneliti tertarik untuk melakukan penelitian tentang “PENGARUH LABA PER

LEMBAR SAHAM (EPS) DAN DIVIDEN TUNAI TERHADAP HARGA

SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI

12

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian dan fenomena yang terjadi dan telah

dikemukakan di atas maka penulis mengidentifikasikan masalah yang akan diteliti

antara lain sebagai berikut :

Pada tahun 2008 PT.Tambang Batubara Bukit Asam Tbk dan Pada tahun

2009 PT. PT.Aneka Tambang Tbk, PT. Timah tbk, PT.Energi Mega Persada Tbk, PT

Perusahaan Gas Negara (Persero) Tbk Harga Saham Mengalami kenaikan tetapi

Laba Per lembar Saham mengalami penurunan, ini di prediksi investor tertarik

dengan perusahaan di lihat dari pembagian dividen tunai. Tetapi kondisi tersebut

tidak sesuai dengan pendapat yang dinyatakan oleh Sawidji Widoatmodjo (1996:96)

mengatakan bahwa semakin tinggi Laba Per Lembar Saham semakin mahal suatu

saham, dan sebaliknya. Padahal kondisi normal apabila Laba Per Lembar Saham

yang diperoleh perusahaan tinggi, Harga Saham akan mahal.

1.2.2 Rumusan Masalah

Berdasarkan pengidentifikasian masalah yang telah diuraikan diatas, maka

Perumusan masalah yang peneliti kemukakan dalam penelitian ini adalah :

1. Bagaimana Laba Per Lembar Saham, Dividen Tunai dan Harga Saham pada

perusahaan-perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia

13

2. Bagaimana pengaruh Laba Per Lembar Saham terhadap Harga Saham pada

perusahaan-perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia

(BEI)?

3. Bagaimana pengaruh Dividen Tunai terhadap Harga Saham pada perusahaan-perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)?

4. Bagai mana pengaruh Laba Per Lembar Saham dan Dividen Tunai terhadap harga saham baik secara parsial dan simultan pada perusahaan-perusahaan

Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Sesuai dengan masalah-masalah yang telah dirumuskan sebelumnya,

maka penelitian dilakukan dengan maksud untuk memperoleh data,

menganalisis dan memperoleh pemahaman mengenai Pengaruh Laba Per

Lembar Saham dan Dividen Tunai terhadap harga saham pada

perusahaan-perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui Laba Per Lembar Saham,Deviden Tunai dan Harga Saham pada perusahaan-perusahaan Pertambangan yang terdaftar di

14

2. Untuk mengetahui pengaruh Laba Per Lembar Saham terhadap Harga

Saham pada perusahaan-perusahaan Pertambangan yang terdaftar di

Bursa Efek Indonesia (BEI)?

3. Untuk mengetahui pengaruh Dividen Tunai terhadap harga saham

pada

pada perusahaan-perusahaan Pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI)?

4. Untuk mengetahui Laba Per Lembar Saham dan Dividen Tunai

terhadap Harga Saham baik secara parsial dan simultan pada

perusahaan-perusahaan Pertambangan yang terdaftar di Bursa Efek

Indonesia (BEI)?

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Adapun kegunaan penelitian ini adalah dapat bermanfaat secara praktis

sebagai berikut :

1. Bagi perusahaan

Memberikan masukan kepada manajemen pada perusahaan-perusahaan

Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). khususnya

untuk dijadikan bahan pertimbangan dalam penggunaan metode Laba Per

Lembar Saham dan Dividen Tunaidan pengaruhnya terhadap harga saham

15

2 Bagi investor dan pihak lain

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam

pengambilan keputusan investasi saham pada pada pada

perusahaan-perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

berdasarkan Laba Per Lembar Saham dan Dividen Tunai.

1.4.2 Kegunaan Akademis

Setiap penelitian yang dilakukan pasti memiliki kegunaan bagi

pihak-pihak yang erat hubungannya dengan penelitian yang dilakukan maupun

objek dari penelitian tersebut . Kegunaan tersebut antara lain :

1. Bagi peneliti

Hasil penelitian diharapkan dapat menambah ilmu pengetahuan,dan

pemahaman tentang Laba Per Lembar Saham Dividen Tunai dan harga

16

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi penelitian adalah Bursa Efek Indonesia yang bertempat di Jalan

Jend. Sudirman Kav 52-53 Jakarta Selatan 12190. Waktu penelitian

dilaksanakan mulai bulan April – Juli 2011.

1.5.2 Jadwal Penelitian

Dalam melakukan penelitian ini, penulis membuat rencana jadwal

penelitian yang dimulai dengan tahap persiapan sampai tahap akhir yang

17

Tabel 1.2 Waktu Penelitian

No Uraian

Maret April Mei Juni Juli Agustus

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1.

Pra Survei : a. Persiapan Judul b. Persiapan Teori c. Pengajuan Judul d. Pencarian Perusahaan

2.

Usulan Penelitian : a.Penulisan UP b.Bimbangan UP c.Seminar UP d.Revisi UP 3. Pengumpulan Data 4. Pengolahan Data

5.

Penyusunan Skripsi: a.Bimbingan Skripsi b.Sidang Skripsi c. Revisi Skripsi

18

BAB II

KAJIAN PUSTAKA,KERANGKA PEMIKIRAN DAN HIPOTESIS

2. 1 Kajian Pustaka

2.1.1 Laba Per Lembar Saham

2.1.1.1 Pengertian Laba Per Lembar Saham

Earning Per Share merupakan bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki. Earning Per Share merupakan alat analisis yang menggunakan konsep laba konvensional.

Earning Per Share adalah salah satu dari dua alat analisis yang sering digunakan mengevaluasi saham biasa disamping Price Earning Ratio dalam lingkaran keuangan.

Menurut Eduadrus Tandelin (2010:365), Earning Per Share merupakan Laba bersih yang siap dibagikan kepada pemegang saham di bagi dengan jumlah

lembar saham perusahaan.

Sedangkan menurut Hendy M. Fakhruddin (2008:57), Earning Per Share

adalah laba bersih periode tertentu dibagi dengan jumlah saham yang beredar.

Berdasarkan pendapat diatas, pengertian Earning Per Share yang dimaksud dalam penelitian ini adalah ratio yang menunjukkan seberapa besar keuntungan yang

diperoleh investor atau pemegang saham per lembar saham yang beredar selama

19

2.1.1.1 Faktor-faktor yang mempengaruhi Laba Per Lembar Saham

Adapun Faktor Penyebab Kenaikan dan penurunan Laba Per Saham adalah

sebagai berikut :

Kenaikan laba per saham dapat disebabkan karena :

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun.

3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4. Persentase kenaikan laba bersih lebih besar daripada persentase kenaikan

jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase penurunan laba bersih.

Sedangkan penurunan laba per saham dapat disebabkan karena :

1. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik.

2. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap.

3. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

4. Persentase penurunan laba bersih lebih besar daripada persentase penurunan

jumlah lembar saham biasa yang beredar.

5. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar

20

Jadi bagi suatu badan usaha nilai laba per saham akan meningkat apabila persentase

kenaikan laba bersihnya lebih besar daripada persentase kenaikan jumlah lembar

saham biasa yang beredar. (Weston dan Eugene, 1993 : 23-25)

2.1.1.2 Kegunaan Earning Per Share

Variabel Earning Per Share merupakan proxy bagi laba per saham perusahaan yang diharapkan dapat memberikan gambaran bagi investor mengenai

bagian keuntungan yang dapat diperoleh dalam suatu periode keuntungan yang

dapat diperoleh dalam suatu periode tertentu dengan memiliki suatu saham. Seorang

investor membeli dan mempertahankan saham suatu perusahaan dengan harapan

akan memperoleh deviden atau capital gain.

Menurut Prastowo (2002:93). Laba biasanya menjadi dasar penentuan

pembayaran deviden dan kenaikan nilai saham di masa mendatang. Oleh karena itu,

para pemegang saham biasanya tertarik dengan angka Earning Per Share yang dilaporkan perusahaan.

Earning Per Share atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat

menjalankan operasinya. Laba per lembar saham diperoleh dari laba yang tersedia

bagi pemegang saham biasa dibagi dengan rata-rata saham biasa yang beredar.

Earning Per Share merupakan hasil atau pendapatan yang akan diterima oleh pemegang saham untuk setiap lembar saham yang dimilikinya atas keikutsertaannya

21

diperhatikan oleh para investor yang umumnya terhadap korelasi yang kuat antara

pertumbuhan laba dan pertumbuhan harga saham.

Jumlah pendapatan yang tersedia bagi pemegang saham adalah pendapatan

bersih setelah dikurangi pajak pendapatan. Pendapatan bersih ini setelah dikurangi

dengan deviden dan hak-hak lainnya untuk pemegang saham biasa. Dengan cara

membagi jumlah pendapatan yang tersedia untuk pemegang saham biasa dengan

jumlah lembar saham biasa yang beredar maka akan diketahui jumlah lembar

pendapatan untuk setiap lembar saham tersebut.

Husnan (2001:317) mengatakan bahwa jika kemampuan perusahaan untuk

menghasilkan laba meningkat, maka harga saham akan meningkat. Dengan

meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh

investor juga akan semakin tinggi. Jika nilai Earning Per Share naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.

Earning Per Share perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. Menurut Alwi

(2003:77) Earning Per Share menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai Earning Per Share, semakin besar keuntungan/return yang diterima pemegang saham.

Jadi jika saham yang beredar dari saham prioritas dan saham biasa maka

22

saham prioritas dan hak tersebut dikurangkan pada laba bersih yang diperoleh baru

kemudian dapat dihitung laba per lembar saham.

Laba per lembar saham dapat dirumuskan:

Laba Per Saham =

Laba bersih Jumlah saham

beredar

Sedangkan Eduardus Tandelilin (2010:365) mengartikan Earning Per Share

(EPS) sebagai berikut :

“Laba Per Saham adalah laba bersih yang siap dibagikan kepada pemegang saham

dibagi dengan jumlah lembar saham perusahaan. “

Dari pengertian yang diuraikan tersebut diatas, rumus persamaan untuk

Earning Per Share (EPS) adalah sebagai berikut : Laba Per Saham

=

Laba bersih setelah bunga dan pajak Jumlah saham beredar

Dengan demikian, dapat penulis simpulkan Laba Per Saham menunjukan

kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang

diraih perusahaan kepada pemegang saham. Laba Per Lembar Saham dapat

dijadikan sebagai indikator tingkat nilai perusahaan. Laba Per Lembar Saham juga

merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai

23

Alasan menggunakan Earning Per Share menurut Eduardus Tandelilin

(2010:366) menerangkan bahwa Earning Per Share diutamakan dalam analisis

perusahaan karena tiga alasan:

1. Laba Per Saham biasa dipakai untuk mengestimasi nilai intrinsik saham.

2. Dividen yang dibayarkan perusahaan pada dasarnya dibayarkan dari earning (laba). 3. Adanya hubungan antara perubahan earning (laba) dengan perubahan harga saham.

2.1.2 Dividen Tunai

2.1.2.1 Pengertian Dividen Kas/Tunai

Cash dividend merupakan bentuk pembayaran dividen yang paling banyak digunakan oleh emiten untuk membagikan sebagian labanya kepada pemegang

saham. Pembayaran dalam bentuk tunai lebih banyak diinginkan investor daripada

dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi

ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan.

Menurut Wild et.al.(2005) menyatakan bahwa :

“Dividen tunai (Cash dividend) merupakan distribusi kas kepada pemegang saham. Dividen ini merupakan jenis dividen yang paling umum dan pada saat

diumumkan akan menjadi kewajiban bagi perusahaan”.

Menurut pendapat Sundjaja (2003:380)menyatakan bahwa :

24

memberi informasi tentang kinerja perusahaan saat ini dan akan datang”.

Dari kedua kutipan diatas dapat diambil kesimpulan bahwa dividen tunai

adalah aliran tunai emiten pada investor sebagai ditribusi laba emiten kepada para

pemegang saham. Batasan pembayaran cash dividend hanya dapat dibayarkan dengan ketersediaan kas. Jadi kekurangan kas di dalam bank dapat membatasi pembayaran

dividen.

2.1.2.2 Faktor-faktoir yang mempengaruhi Dividen Tunai

Adapun faktor-faktor yang mempengaruhi dividen Tunai adalah sebagai

berikut:

1. Return On Investment (ROI) (Partington, 1989; Edi Susanto, 2002)

2. Cash Ratio (Partington, 1989; Edi Susanto, 2002)

3. Debt to Total Asset / DTA (Partinton, 1989)

4. Earning Per Share (Parting, 1989; Surasmi, 1989)

5. Cash Devident Pay Out Ratio

6.

2.1.2.3 Pengertian Dividen

Deviden (dividend) adalah pembagian aktiva perusahaan kepada para pemegang saham perusahaan. Deviden dapat dibayar dalam bentuk uang tunai (kas),

25

dewan direksi sebelum deviden tersebut menjadi kewajiban perusahaan. (Henry

Simamora, 2000:423)

Ada pula yang mengatakan deviden merupakan pendistribusian laba kepada

pemegang saham, secara pro rata menurut kelas/kelompok surat berharga, dan

dibayarkan dalam bentuk uang, saham, scrip, atau produk atau property perusahaan,

walaupun ini jarang terjadi. (Syahrul dan Nizar, 2000:307).

2.1.2.3 Jenis Dividen

Menurut Zaki Baridwan (2004:233), deviden yang dibagikan bisa berbentuk

(1) uang tunai, (2) aktiva (selain kas dan saham sendiri), (3) saham baru.

1. Deviden yang Berbentuk Uang

Pembagian deviden yang paling sering dilakukan adalah dalam bentuk uang.

Para pemegang saham akan menerima deviden sebesar tarif per lembar

dikalikan jumlah lembar yang dimiliki. Keputusan pembagian deviden

diambil dalam rapat umum pemegang saham (RUPS).

Apabila dalam pembagian deviden disebutkan bahwa deviden yang dibagikan

itu sebagian merupakan pembagian laba dan sebagian lagi merupakan

pengembalian modal, deviden seperti itu disebut deviden likuidasi.

Perusahaan yang membagikan deviden likuidasi biasanya adalah

26

memperbesar modal. Pemegang saham yang menerima deviden likuidasi

mencatatnya sebagian sebagai penghasilan dan sebagian lagi sebagai

pengembalian modal.

2. Deviden yang Berbentuk Aktiva (Selain Kas dan Saham Sendiri)

Deviden yang dibagikan kadang-kadang tidak berbentuk uang tunai, tetapi

berupa aktiva seperti saham perusahaan lain atau barang-barang hasil

produksi perusahaan yang membagi deviden tersebut. Pemegang saham yang

menerima deviden seperti ini mencatat dalam bukunya dengan jumlah sebesar

harga pasar yang diterimanya.

3. Deviden Saham (Stock Dividend)

Penerimaan deviden dalam bentuk saham dari perusahaan yang membagi

saham tersebut disebut deviden saham. Bagi pemegang saham, deviden

seperti ini berarti penambahan jumlah lembar saham tanpa ada pengeluaran

baru. Jadi jumlah lembarnya bertambah tetapi harga perolehannya tetap.

Saham yang diterima sebagai deviden bisa berbentuk saham yang sama

dengan yang dimiliki atau saham jenis yang lain. Apabila deviden saham yang

diterima itu sejenis dengan saham yang dimiliki, berarti jumlah lembarnya

bertambah banyak sedangkan harga perolehannya tetap, dalam arti tidak ada

kenaikan nilai buku. Deviden seperti ini tidak dijurnal, tetapi hanya memo

27

adanya penerimaan deviden saham akan dibebani dengan harga pokok saham

yang baru.

Apabila deviden saham yang diterima berupa saham yang berbeda dengan

saham yang dimiliki, maka harga pokok saham yang dimiliki dibagikan

kepada tiap macam saham dengan dasar nilai relatifnya.

Pada waktu pengumuman deviden ada beberapa jenis tanggal yang perlu

diperhatikan yaitu: (Ang,1997) .

1. Tanggal Pengumuman (Announcement Date)

Tanggal pengumuman deviden merupakan tanggal resmi pengumuman

oleh emiten tentang bentuk dan besarnya serta jadwal pembagian deviden

yang akan dilakukan.

2. Tanggal cum-deviden (Cum-Dividend Date)

Tanggal cum-deviden merupakan tanggal hari terakhir perdagangan saham

yang masih melekat hak untuk mendapatkan deviden baik deviden tunia

maupun deviden saham.

3. Tanggal ex-deviden (E-Dividend Date)

Tanggal dimana perdagangan saham tersebut sudah tidak melekat lagi hak

28

4. Tanggal pencatatan dalam daftar pemegang saham (Date Of Record) Tanggal dimana seorang harus terdaftar sebagai pemegang saham

perusahaan publik ataun emiten, sehingga ia mempunyai hak

memperoleh deviden yang diperuntukan bagi pemegang saham.

5. Tanggal pembagian (Payment Date)

Tanggal pembagian adalah tanggal dimana deviden dibayarkan

kepada investor.

2.1.3 Harga Saham

2.1.3.1 Pengertian Harga Saham

Pengertian harga saham menurut Jogiyanto (2008:117) adalah, “nilai yang

berhubungan dengan saham yaitu nilai buku (book value), nilai pasar (market value), dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan perusahaan emiten. Nilai pasar merupakan nilai saham di pasar saham

dan nilai intrinsic merupakan nilai sebenarnya dari saham.”

Menurut Horne dan Machkowicz (2005:109):

“Nilai pasar dari suatu surat berharga adalah harga pasar dari surat berharga tersebut. Bagi surat berharga yang aktif diperdagangkan, nilai pasarnya adalah harga pasar terakhir yang dilaporkan saat surat berharga

tersebut dijual”.

Henry Simamora (2000:409) dalam bukunya menyatakan bahwa:

29

faktor yang mempengaruhi kondisi-kondisi ekonomi secara umum;

(2)harapan investor menyangkut perusahaan; (3)laba bersih perusahaan.”

Berdasarkan pengertian di atas, harga saham adalah harga pasar terakhir saat

saham tersebut diperjualbelikan di pasar modal oleh investor.

Di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari,

harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan.

Naik turunnya harga saham ditentukan oleh pasar dimana adanya kesepakatan atas

permintaan dan penawaran. Dengan kata lain harga saham terbentuk oleh supply dan

demand atas saham tersebut. Tentunya banyak hal yang mempengaruhi perubahan di pasar modal ini termasuk pengaruh fundamental berupa laporan keuangan maupun

pengaruh teknikal berupa informasi-informasi jangka pendek seperti kebijakan

moneter, persaingan industri, perubahan indeks internasional, bahkan pengaruh

politik. Ketika terdapat banyak pemintaan, maka harga yang ditawarkan semakin

tinggi, dan ketika permintaan berkurang atau sedikit maka harga yang ditawarkan

akan menurun atau semakin rendah.

2.1.3.2 Faktor-faktor yang mempengaruhi harga saham

Faktor-faktor yang mempengaruhi harga saham antara lain:

1. kondisi fundamental perusahaan,

2. hukum permintaan dan penawaran,

3. tingkat suku bunga,

30 5. dana asing di bursa,

6. indeks harga saham,

7. news and rumors,

8. deviden,

9. laba perusahaan, dan faktor lain.

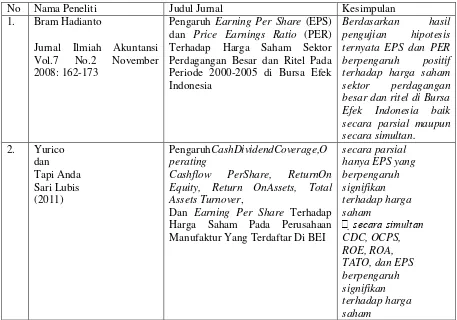

[image:55.612.92.549.351.671.2]2.1.4 Hasil Penelitian Sebelumnya

Tabel 2.1

Penelitian Sebelumnya

No Nama Peneliti Judul Jurnal Kesimpulan 1. Bram Hadianto

Jurnal Ilmiah Akuntansi Vol.7 No.2 November 2008: 162-173

Pengaruh Earning Per Share (EPS) dan Price Earnings Ratio (PER) Terhadap Harga Saham Sektor Perdagangan Besar dan Ritel Pada Periode 2000-2005 di Bursa Efek Indonesia

Berdasarkan hasil pengujian hipotesis ternyata EPS dan PER berpengaruh positif terhadap harga saham sektor perdagangan besar dan ritel di Bursa Efek Indonesia baik secara parsial maupun secara simultan.

2. Yurico dan Tapi Anda Sari Lubis (2011) PengaruhCashDividendCoverage,O perating

Cashflow PerShare, ReturnOn Equity, Return OnAssets, Total Assets Turnover,

Dan Earning Per Share Terhadap Harga Saham Pada Perusahaan ManufakturYangTerdaftar DiBEI

secara parsial hanya EPS yang berpengaruh signifikan terhadap harga saham

secara simultan

31

3. Robin Wiguna Dan

Anastasia Sri Mendari

Juarnal Keuangan dan Bisnis Vol.6,No.2,Oktober 2008,Hal.130-142

Pengaruh Earning Per share dan tingkat suku bunga SBI terhadap harga saham pada perusahaan yang terdaftar di LQ 45 BEI

EPS memiliki pengaruh positif signifikan terhadap harga saham,

jika rata-rata

keuntungan tidak mempengaruhi harga saham.

4. Mursidah Nurfadilah

April 2011,Volume 12 Nomor 1

Analisis pengaruh Earning Per share ,debt to equity ratio dan return on equity terhadap harga saham PT UNILEVER INDONESIA Tbk.

Model analisis regresi menunjukan bahwa semua variable ,Earning per share (EPS), debt to equity ratio (DER) dan return on equity (ROE) secara simultan berpengaruh signifikan terhadap harga saham PT.unilever Indonesia Tbk, 5. Einde Evana

Vol.1 No.2,Maret 2008

Analisis Pengaruh Pengumuman Deviden Tunai Terhadap Harga Saham di PT.Bursa Efek Jakarta

Akibat pengumuman deviden tunai harga rata-rata saham sebelum periode windows jika di bandingkan dengan harga rata-rata saham pada periode windows berbeda secara signifikan. 6. Dar-Hsin Chen

November 12, 2007

The Announcement effect of cash dividend changes on share prices: An Empirical Analysis of China

The share prices react significantly positive to both cash dividend increases and cash dividend

7. R. Andi Sularso Jurnal Akuntansi &

Keuangan Vol. 5, No. 1, Mei 2003: 1 - 17

PENGARUH PENGUMUMAN DIVIDEN TERHADAP

PERUBAHAN HARGA SAHAM (RETURN) SEBELUM

DAN SESUDAH EX –DIVIDEND DATE DI

BURSA EFEK JAKARTA (BEJ)

perubahan harga saham

yang signifikan sebelum dan sesudah

ex-dividend date. Hal ini dapat dilihat dari abnormal return sesudah ex-dividend date lebih besar dari abnormal return sebelum

ex-dividend date.

8. Aderina K. Harahap Jurnal Manajemen dan Bisnis Vol. 1 No. 2 April 2011 : 146-160

PENGARUH EARNING PER SHARE DAN HARGA SAHAM TERHADAP DIVIDEN KAS PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN 2006-2008

Earning Per Share (EPS) berpe-ngaruh signifikan dan positif terhadap Dividen Kas dan Harga Saham

32

9. Lani Siaputra Dan

Adwin Surja Atmadja

JURNAL AKUNTANSI DAN KEUANGAN, VOL. 8, NO. 1, MEI 2006: 71-77

Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ)

perubahan harga saham sebelum dan sesudah ex-dividend date ditemukan adanya perbedaan perubahan harga saham yang

signifikan secara statistik yang disebabkan oleh pengumuman dividen

10. Kanwal Iqbal Khan

Proceedings of 2nd

International Conference on Business Management (ISBN: 978-969-9368-06-6)

EFFECT OF DIVIDENDS ON STOCK PRICES

The empirical

estimation based on the Fixed and Random Effect Model show the significant positive relation between Cash Dividend, Retention Ratio and Return on Equity with Stock Market Prices while Earnings per Share and Stock Dividend have negative and

statistically insignificant

relationship with Stock Market Prices.

11. Kanwal Iqbal Khan, Muhammad Aamir, Arslan Qayyum, Adeel Nasir and Maryam Iqbal Khan

International Research Journal of Finance and Economics

ISSN 1450-2887 Issue 76 (2011)

Can Dividend Decisions Affect the Stock Prices: A Case of

Dividend Paying Companies of KSE

Results indicate that Dividend Yield, Earnings per Share, Return

on Equity and Profit after Tax are positively related to stock prices while