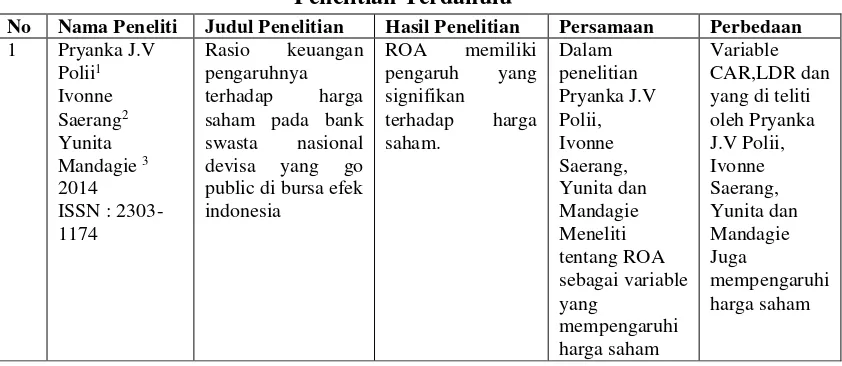

Perubahan Harga Saham Di Tentukan Oleh Pengembalian Aset Melalui Laba Per lembar Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2013

Teks penuh

Gambar

Dokumen terkait

ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI.. BURSA EFEK

industry batubara mengenai bagaimana Trend Pengembalian Aset, harga atas nilai buku yang berimplikasi pada pengembalian Saham pada Industri Batu Bara di Bursa Efek

Tujuan penelitian ini yaitu untuk mengetahui dampak yang ditimbulkan pada pembagian Laba Per Lembar Saham dan deviden Tunai terhadap harga saham pada perusahaan

Seberapa besar pengaruh Laba per lembar saham dan rasio hutang terhadap tingkat pengembalian saham pada perusahaan food & beverages yang terdaftar di BEI

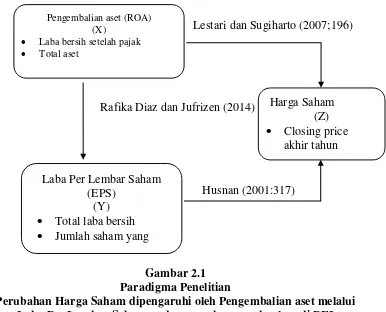

Dari analisis data mengenai hubungan perubahan laba per lembar saham dengan perkembangan harga saham di pasar modal dengan menggunakan metode regresi linier sederhana

Price To Book Value (PBV) berpengaruh secara signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Jakarta: Permata Duri

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kinerja Keuangan terhadap Harga Saham Perbankan yang Terdaftar di Bursa Efek Indonesia 2009 – 2012” adalah benar

Hasil dalam penelitian ini menjelaskan bahwa Return On Assets secara parsial mempunyai pengaruh positif dan tidak signifikan terhadap harga saham perbankan yang terdaftar di Bursa