v

Stock Price in Stock Exchange (IDX) Of Property Companies In Indonesia

By: Devi Lutfiah

Lecture: Dr. Ir. H. Iman Santoso, SE., MM., MBA

This study aims to determine the rate of return on assets, debt to equity ratio and earnings per share impact on stock price, either partially or simultaneously on a property company listed on the Indonesia Stock Exchange 2008-2012 period.

Data analysis method used is multiple linear regression analysis using analytical tools Eviews version 5.0. Hypothesis testing is done by a statistical test is a simultaneous test (F test) and (t test). Samples are 6 companies with a term of 5 years back. The study was conducted in property companies listed on the Indonesia Stock Exchange. Analysis of the results of the regression performed after the model did not experience symptoms such classical assumptions of normality, multikolinnearitas, autocorrelation, and heteroskedasitas.

F test of hypothesis testing results show that the variable Rate of Return of Assets, Debt Ratio and Earnings Per Share Share simultaneously significant effect on stock price. T test of hypothesis testing results showed that the rate of return on assets and the ratio of debt partially not significant effect on Stock Return. While earnings per share is partially significant effect on Stock Return

iv

LEMBAR SAHAM BERDAMPAK TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI DI BURSA EFEK INDONESIA

Oleh : Devi Lutfiah

Pembimbing : Dr. Ir. H. Iman Santoso, SE., MM., MBA

Penelitian ini bertujuan untuk mengetahui Tingkat pengembalian aset, Rasio Hutang dan laba per lembar saham berdampak terhadap Harga Saham, baik secara parsial maupun simultan pada perusahaan properti yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

Metode analisis data yang digunakan adalah analisis regresi linear berganda dengan menggunakan alat analisis Eviews versi 5.0. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji simultan ( Uji F ) dan ( Uji t ). Sampel penelitian adalah 6 perusahaan dengan jangka waktu 5 tahun kebelakang. Penelitian dilakukan di perusahaan properti yang terdaftar di Bursa Efek Indonesia. Analisis hasil regresi dilakukan setelah model tidak mengalami gejala-gejala asumsi klasik seperti normalitas, multikolinnearitas, autokorelasi, dan heteroskedasitas.

Hasil pengujian hipotesis uji F menunjukan bahwa variabel Tingkat Pengembalian Aset, Rasio Hutang dan Laba Per Lembar Saham secara simultan berpengaruh signifikan terhadap Harga Saham. Hasil pengujian hipotesis uji t menunjukan bahwa Tingkat pengembalian aset dan Rasio Hutang secara parsial berpengaruh tidak signifikan terhadap Pengembalian Saham. Sedangkan laba per lembar saham secara parsial berpengaruh signifikan terhadap Pengembalian Saham

1 1.1 Latar Belakang Penelitian

Sejak Januari 1996, dalam rangka memberikan informasi yang lebih lengkap kepada publik, Bursa Efek Indonesia (dulu Bursa Efek Jakarta) mengelompokkan semua saham yang tercatat di BEI ke dalam sembilan sektor yang didasarkan pada klasifikasi industri (www.bapepam.go.id). Hal tersebut dilatar belakangi oleh peningkatan jumlah perusahaan yang bergabung ke dalam pasar modal, dan juga meningkatnya besar dana yang dihimpun.

Pasar modal ini menyediakan informasi yang dipublikasikan untuk kepentingan parapelakupasar (investor), yaitu dapat berupa informasi historical price, publikasi laporankeuangan perusahaan, informasi yang ada di laporan tahunan, dan kejadian-kejadiandalam perusahaan. Informasi-informasi yang dipublikasikan tersebut maupun informasipribadi seringkali diperlukan investor dalam mengamati pergerakan harga saham danmelakukan transaksi jual beli saham dengan harapan untuk memperoleh return.

perusahaan akan direspon investor di pasar modal sehingga mempengaruhi harga pasar saham.

Nurjanti Takarini dan Hamidah Hendrarini (2011) mengemukakan bahwa harga saham dapat dikatakan indikator keberhasilan perusahaan dimana kekuatan pasar di bursa ditunjukan dengan adanya transaksi jual beli saham tersebut di Pasar Modal. Dengan begitu berbagai transaksi tersebut adalah hasil dari pengamatan para investor terhadap kinerja perusahaan dalam meningkatkan suatu profit. Dalam hal ini peningkatan kinerja perusahaan dalam meningkatan profit mampu menjadi daya tarik para investor dalam berinvestasi.

Alwi Abdul Rachman dan Sutrisno (2013) mengemukakan bahwa investasi yang dilakukan secarang langsung tidak langsung adalah dengan cara menanamkan dana yang dimiliki dalam berbagai jenis sekuritas/ surat berharga yang diperdagangkan berupa: saham, obligasi, warrant, right. Saham (shares) adalah surat bukti kepemilikan bagian modal atau tanda penyertaan modal pada perseroan terbatas yang memberi hak atas dividen dan lain-lain. Menurut besar kecilnya modal disetor saham merupakan komoditi investasi yang tergolong beresiko tinggi karena sifatnya yang peka terhadap perubahan. Investasi di pasar modal sekurang kurangnya perlu memperhatikan dua hal yaitu: keuntungan yang diharapkan dan resiko yang mungkin terjadi. Analisis terhadap nilai saham merupakan langkah mendasar yang harus dilakukan investor sebelum melakukan investasi.

harga tanah yang cenderung naik, dan supply tanah bersifat tetap sedangkan demand nya akan selalu bertambah besar seiring dengan pertambahan jumlah penduduk serta bertambahnya kebutuhan manusia akan tempat tinggal, perkantoran, pusat perbelanjaan, taman hiburan dan lain-lain.Investasi pada sektor ini bersifat jangka panjang dan pertumbuhannya sangat sensitif terhadap indikator makro ekonomi, seperti pertumbuhan ekonomi, laju inflasi, tingkat suku bunga dan nilai tukar rupiah.

Sejak krisis ekonomi tahun 1998, banyak perusahaan pengembang mengalami kesulitan karena memiliki hutang yang didominasi oleh dolar Amerika dalam jumlah yang besar, yang telah dipinjamnya pada saat sebelum krisis ekonomi guna membangun properti. Krisis ekonomi menyebabkan bunga kredit melonjak hingga 50% sehingga pengembang mengalami kesulitan untuk membayar cicilan kreditnya (dalam bentuk dolar Amerika). Tunggakan hutang dalam jumlah yang besar, menurunkan kinerja keuangan perusahaan, yang kemudian berdampak pada respon investor di pasar modal sehingga mempengaruhi harga pasar saham.

15%. Kegiatan ini membangkitkan pasar properti yang sejalan dengan perbaikan kinerja keuangan beberapa emiten properti. Tercatat tahun 2002, Ciputra Surya mengalami kenaikan penjualan perumahan di Surabaya sebesar 39% dan merestrukturisasi hutang, sehingga pada akhir Maret 2003 hutang yang tercatat hanya sebesar Rp. 219 Milyar. Rasio harga saham 0,2 dari nilai bukunya. Duta Pertiwi juga mengalami pertumbuhan penjualan sebesar 61% pada tahun 1999-2002 dan telah merestrukturisasi hutang sehingga rasio hutang bersih terhadap ekuitas perusahaan adalah 36%. Harga sahamnya naik tiga kali dalam dua tahun terakhir (Kompas 2003).

Berikut ini adalah data laporan keuangan tahunan yang telah diaudit pada perusahaan properti yang telah terdaftar di Bursa Efek Indonesia. Data ini merupakan fenomena kejanggalan laporan keuangan tahunan perusahaan yang terjadi pada perusahaan properti periode 2009 - 2013

Tabel 1.1

Data Perusahaan Sub Sektor Properti yang Terdaftar di Bursa Efek Indonesia

Kode Nama Perusahaan Tahun ROA

Sumber :www.idx.co.id, ICMD

Dari tabel tersebut dapat diketahui terdapat fenomena ketidaksesuaian antara ROA, DER, EPS dan harga saham dengan teori pendukung. Dalam teori,Robert Ang (1997) dalam Abied Lutfhi Safitri(2013), menyatakan bahwa semakin besar ROA, maka semakin baik karena tingkat keuntungan yang dihasilkan perusahaan dari pengelolaan asetnya semakin besar, dengan pengelolaan aset yang semakin efisien maka tingkat kepercayaan investor terhadap perusahaan akan meningkat yang nantinya akan meningkatkan harga saham. Pernyataan ini didukung penelitianyang dilakukan oleh Abigael K dan Ika S (2008), Zuliarni (2012), yang menyatakan bahwa ROA berpengaruh positif terhadap Harga Saham.

Dengan begitu ROAyang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungkan yang tinggi bagi pemegang saham. Semakin mampu perusahaan memberikan keuntungan bagi pemegang saham maka semakin besar saham tersebut diinginkan untuk dibeli. Hal ini menyebabkan permintaan akan saham tersebut meningkat dan selanjutnya akan menyebabkan harga saham tersebut naik. Dengan demikian maka Return OnAssetsakan mempengaruhi perubahan harga saham. Maka tingkat pengembalian aset atau return on assets (ROA) menjadi tolok ukur para investor. Semakin tinggi tingkat pengembalian aset maka semakin tinggi harga saham di pasar begitu pun sebaliknya.

saham pada tahun tersebut, justru pada tahun tersebut harga saham PT Bekasi Asri Pemula turun drastis menjadi Rp 148.Pada tahun 2012 ROAPT Duta Anggada Realtynaiksebesar 4,2%, dampak dari kenaikan ROA ini justru membuat harga saham turun menjadi Rp 445. Fenomena serupa terjadi pada PT Perdana Gapuraprima Tbk, ROA pada perusahaan ini mengalami kenaikan pada tahun 2009 dan 2012 namun kenaikan tingkat pengembalian aset tersebut tidak diikuti dengan naiknya harga saham. Pada tahun tersebut secara bersamaan harga saham PT Perdana Gapuraprima mengalami penurunan dibanding tahun sebelumnya.Fenomena yang sama terjadi pada PT Jaya Real Property Tbk, tepat tahun 2012 pula persentase tingkat pengembalian ekuitas (ROA) perusahaan tersebut meningkat sebesar 8,55%. Namun kenaikan ini justru menurunkan harga saham PT Jaya Real Property yang tahun sebelumnya sebesar Rp 2.900 menjadi Rp 800.

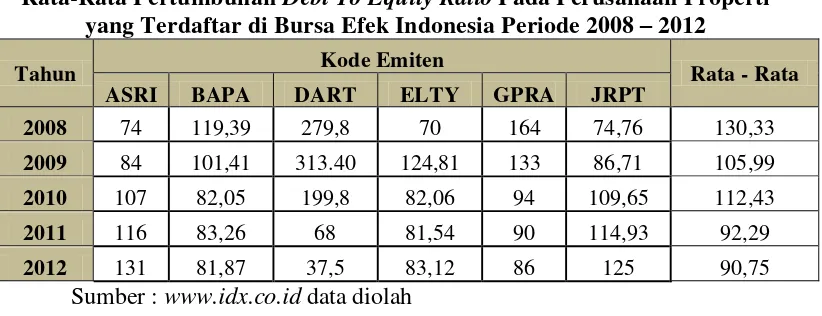

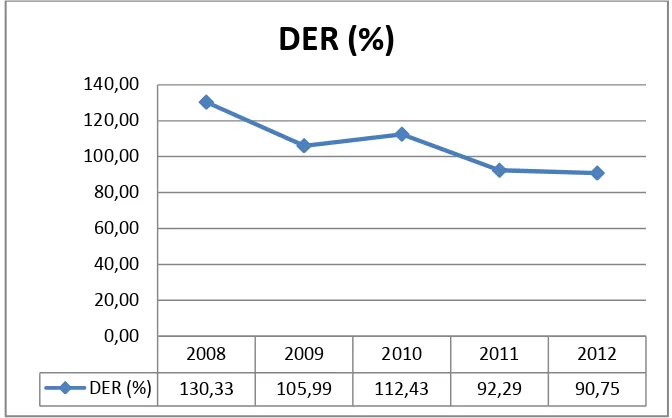

mencapai Rp 600. Fenomena lain terjadi pada PT Bekasi Asri Pemula, pada tahun 2010 dan 2012 rasio hutang (DER) pada perusahaan ini mengalami penurunan. Penurunan ini tidak diikuti dengan kenaikan harga saham, yang terjadi justru adanya penurunan harga saham pada PT Bekasi Asri Pemula. Fenomena serupa terjadi pada PT Duta Anggada Realty, tahun 2012 persentase rasio hutang mengalami penurunan sebesar 37,5% namun diikuti pula dengan penurunan harga saham pada tahun tersebut sebesar Rp 445. Hal ini jelas bertolak belakang dengan teori pendukung. Fenomena yang sama terjadi pada tahun 2010 dan 2011 pada PT Bakrieland Development. Tahun 2010 rasio hutang (DER) perusahaan ini mengalami penurunan sebesar 82,06% dan tahun 2011 mengalami penurunan DER pula mecapai 81,54%. Penurunan rasio hutang tahun 2010 dan 2011 diikuti pula dengan penurunan harga saham PT Bakrieland Development pada tahun tersebut. Hal yang sama terjadi pada PT Perdana Gapura Prima pada tahun 2009 dan 2012yang mengalami penurunan dan diikuti dengan penurunan harga saham. Fenomena yang berbeda terjadi pada PT Jaya Real Property, tahun 2009 hingga 2011 terjadi peningkatan persentase DER pada perusahaan ini dan diikuti dengan penurunan harga sahamnya.

yang tinggi merupakan tingkat risiko yang tinggi bagi para investor untuk berinvestasi sehingga para investor lebih menghindari tingkat rasio DER yang tinggi. Tingkat rasio DER yang tinggi tersebut akan berdampak pada penurunan permintaan saham di Pasar sehingga menurunkan harga saham tersebut.

Fenomena selanjutnya terjadi pada laba per lembar saham (EPS) tercermin pada perusahaan PT Alam Sutera Realty pada tahun 2012 mengalami kenaikan EPS sebesar Rp 61,19, namun kenaikan EPS tersebut dikuti dengan turunnya harga saham menjadi Rp 430. Fenomena serupa terjadi pada PT Bekasi Asri Pemula. Tahun 2010 perusahaan ini mengalami kenaikan laba per lembar saham sebesar Rp 19,51, namun peningkatan ini diikuti dengan penurunan harga saham sebesar Rp. 148. Fenomena lain terjadi pada PT Duta Anggada Realty di tahun yang sama denganpenurunan laba per lembar saham sebesar Rp 9 dan sekaligus diikuti peningkatan harga saham sebesar Rp 435. Pada tahun 2012 PT Duta Anggada Realty mengalami kenaikan sebesar Rp 61 dan diikuti dengan penurunan harga saham menjadi Rp 445. Hal lain terjadi pada PT Perdana Gapuraprima Tbk pada tahun 2009 dan 2012. Pada tahun tersebut terjadi penurunan EPS dan diikuti penurunan harga saham. Fenomena yang berbeda terjadi pada PT Jaya Real Property tahun 2012. Pada tahun tersebut terjadi kenaikan EPS dan diikuti dengan menurunnya harga saham secara drastis dari Rp 2.900 menjadi Rp 800 Fenomena ini sangat berbeda dengan teori pendukung yang ada.

semakin tinggi laba per lembar saham yang diperoleh investor maka semakin tinggi pula daya tarik investor untuk berinvestasi pada saham tersebut. Sehingga permintaan saham di pasar akan tinggi dan harga saham pun akan meningkat.

Fenomena-fenomena yang terjadi pada perusahaan properti rata-rata terjadi setelah tahun 2009. Tahun 2009 menjadi tantangan besar bagi perusahaan propertisebagaimana di bagian dunia lainnya, duniausaha di Indonesia akan menghadapi tantangan yang lebihbesar. Krisis keuangan yang terjadi di Amerika Serikat telahmerambat ke seluruh dunia, termasuk Indonesia. Kondisilikuiditas dan melemahnya daya beli konsumen menjaditantangan utama bagi sektor properti Indonesia. Dengan begitu kondisi ini akan berimbas pada kinerja perusahaan properti pada properti.

Dalam penentuan saham seorang investor tentunya diperlukan pemahaman dalam menganalisa kinerja keuangan perusahaan Tentulah dari itu diperlukan analisis yang perlu diperhatikan dalam penentuan saham. Analisis ini berupa analisis fundamental dan analisis tehnikal yang berlaku pada harga saham perusahaan tersebut. Sehingga berdampakpada naik turunnya harga perusahaan. Analisis teknikal menggunakan data harga saham di masa lalu, sedangkan analisis fundamental menggunakan faktor yang diidentifikasikan sehingga dapat mempengaruhi harga saham di masa mendatang. Dasar dari analisis fundamental adalah faktor fundamental suatu perusahaan.

Dengan analisis tersebut, para analisis mencoba memperkirakan harga saham dimasa yang akan datang dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham dan menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham. Umumnya faktor-faktor-faktor-faktor fundamental yang diteliti adalah Return On Total Assets (ROA), Return On Equity (ROE), Deviden Payout Ratio(DPR), Earning Price Share (EPS) dan Debt Equity Ratio (DER). Selain analisis fundamental, juga ada analisis teknikal dengan menggunakan data pasar yang dipublikasikan yaitu harga saham. Harga saham suatu perusahaan menjadi tinggi ketika perusahaan memiliki prospek yang baik dimasa yang akan datang.

Menurut Nurjanti Takarini dan Hamidah Hendarini (2011) dalam penelitian rasio keuangan dan pengaruhnya terhadap harga saham perusahaan yang terdaftar di Jakarta Islamic Index menyatakan bahwa secara parsial Net Profit Margin (NPM) berpengaruh positif tidaksignifikan atau tidak berpengaruh secara nyata terhadap harga saham. Hasil analisis secara parsial Quick Ratio (QR) berpengaruh negatif signifikan terhadap harga saham. Hasil analisis secara parsial Return On Equity (ROE) berpengaruh positif tidak signifikan terhadap harga saham. Hasil analisis secara parsial Earning Per Share (EPS) berpengaruh positif tidak signifikan atau tidak berpengaruh secara nyata terhadap harga saham. Hasil analisis secara parsial Debt to Equity Ratio (DER) berpengaruh negatif tidak signifikan terhadap harga saham.

Menurut Putu Dina Aristya Dewi dan I.G.N.A. Suaryana (2013) dalam penelitian pengaruh EPS, DER, dan PBV terhadap harga saham menyatakan bahwa EPS berpengaruh signifikan positif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011, DER berpengaruh signifikan negatif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011, PBV berpengaruh signifikan positif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011.

terdiri dari Earning Per Share (EPS), Debt to Equity Ratio (DER),Return on Assets (ROA), Current Ratio (CR), Price to Book Value (PBV), Price Earning Ratio (PER), Quick Assets to Inventory (QAI), Net Profit Margin (NPM), Total Assets Turn Over (TATO), dan Return On Investment (ROI), memiliki pengaruh signifikan terhadap harga saham perusahaan manufaktur di Bursa Efek Indonesia. Hal ini menunjukkan bahwa pola pergerakan harga saham dapat dipengaruhi oleh faktor fundamental secara bersama-sama.Secara parsial faktor fundamental yang memiliki pengaruh signifikan terhadap harga saham perusahaan manufaktur di Bursa Efek indonesia adalah EPS, DER, ROA, PBV, PER, QAI, dan ROI yang menunjukan hasil signifikan kurang dari 5%. Sedangkan factor fundamental lainya seperti CR, NPM dan TATO tidak mempengaruhi harga saham.

fundamental LgROE, LgPER, LgBV berpengaruh secara dominan terhadap harga saham.

Menurut jurnal Herry Susanto dan Dika Nurliana (2009) dalam penelitian analisis pengaruh faktor fundamental dan risiko sistematik terhadap harga saham pada perusahaan perdagangan di BEI menyimpulkan bahwa secara parsial, hanya nilai buku yang mempengaruhi pergerakan harga saham. Faktor pengembalian aset, pengembalian ekuitas, rasio pembagian deviden, rasio hutang terhadap ekuitas, laju pengembalian yang diinginkan, dan risiko sistematik tidak berpengaruh secara parsial terhadap pergerakan harga saham. Secara simultan, semua rasio fundamental (pengembalian aset, pengembalian ekuitas, rasio pembagian deviden, rasio hutang terhadap ekuitas, nilai buku, laju pengembalian yang diinginkan), dan risiko sistematik secara bersama-sama berpengaruh secara signifikan terhadap harga saham.

signifikan terhadap pergerakan atau perubahan harga saham perusahaan yang listing di JII selama 2007-2010 dengan nilai signifikansi 0.000 atau lebih kecil dari 5%.

Menurut tesis Roskarina Setianingrum (2009) dalam penelitian pengaruh factor-faktor fundamental dan risiko sistematik terhadap harga saham (studi kasus pada perusahaan manufaktur yang listed di BEI) menyimpulkan bahwa ROA (Return On Asset), ROE, Dividend Payout Ratio, EPS (Earning Per Share), Debt

to Equity Ratio (DER),Resiko Sistematik (β) secara simultan berpengaruh terhadap harga saham. Sedangkan secara parsial, variabel Dividend Per Share dan Earning Per Share yang berpengaruh terhadap harga saham sedangkan variabel lainnya tidak berpengaruh signifikan terhadap harga saham. Nilai koefisien determinasi sebesar 0,841 yang menjelaskan sebesar 84,1% yang berarti bahwa investor mempertimbangkan kinerja keuangan perusahaan dalam melakukan kegiatan investasinya terutama Dividend Payout Ratio dan Earning Per Share.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Identifikasi masalah pada penelitian ini adalah sebagai berikut :

1. Suku bunga kredit melonjak sampai 50% sehingga perusahaan properti kesulitan membayar cicilan kredit dalam mata uang dollarAmerika (Kompas 2008),

2. Akhir Mei 2013, indeks saham sektor properti telah merosot hingga 37,75% dikarenakan Bank Indonesia (BI) mulai menaikan suku bunga acuan BI rate pada awal Juni 2013. (Kompas, 2013)

3. Rata-rata perusahaan properti di BEI mengalami kenaikan tingkat pengembalian aset namun diikuti dengan menurunnya harga saham. Hal ini terjadi pada perusahaan PT Bekasi Asri Pemula, PT Perdana Gapuraprima, Tbk, Jaya Real Property, Tbk. Diindikasikan bahwa harga saham tetap turun ketika ROA meningkat dikarenakan rasio hutang yang tinggi sehingga menurunkan daya tarik investor karena saham tersebut sangat beresiko bagi para investor.

mengalami kenaikan rasio hutang yang diikuti dengan meningkatnya harga saham.

5. Rata-rata perusahaan properti mengalami kenaikan laba per lembar saham (EPS) namun tidak diikuti dengan kenaikan harga saham pada tahun tersebut. Hal ini terjadi pada PT Alam Sutera Realty, PT Bekasi Asri Mulya, PT Duta Anggada Realty, PT Perdana Gapuraprima Tbk, dan Jaya Real Propety Tbk.

6. Tahun 2009 menjadi tantangan besar bagi perusahaan properti sebagaimana di bagian dunia lainnya, krisis keuangan di Amerika serikat berdampak pada kondisilikuiditas dan melemahnya daya beli konsumen menjaditantangan utama bagi sektor properti Indonesia.

1.2.2 Rumusan Masalah

Rumusan masalah yang penulis ambil diantaranya :

1. Bagaimana perkembangan tingkat pengembalian aset pada perusahaan properti di Bursa Efek Indonesia.

2. Bagaimana perkembangan rasio hutang pada perusahaan properti di Bursa Efek Indonesia.

3. Bagaimana perkembangan laba per lembar saham pada perusahaan properti di Bursa Efek Indonesia.

5. Seberapa besar tingkat pengembalian aset, rasio hutang dan laba per lembar saham berdampak secara simultan dan parsial terhadap harga saham pada perusahaan propertidi Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Mengumpulkan data dari berbagai informasi terkait dengan pengaruh tingkat pengembalian aset, rasio hutang dan laba per lembar saham terhadap harga saham pada perusahaan properti di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Dari permasalahan yang sudah dirumuskan di atas,tujuan penulis adalah :

1. Untuk mengetahui perkembangan tingkat pengembalian aset pada perusahaan properti yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui perkembangan rasio hutang pada perusahaan properti yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui perkembangan laba per lembar saham pada perusahaan properti di Bursa Efek Indonesia.

4. Untuk mengetahui perkembangan harga saham pada perusahaan properti yang terdaftar di Bursa Efek Indonesia.

parsial terhadap harga saham pada perusahaan properti di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Bagi investor dan calon investor memberikan tambahan informasi tentang pengaruh tingkat pengembalian aset, rasio hutang dan laba per lembar sahamterhadap harga saham pada perusahaan properti di BEI dalam menaksir harga saham.

Bagi perusahaan memberikan tambahan masukan dalam kebijakan yang menyangkut tingkat pengembalian aset, rasio hutang dan laba per lembar saham terhadap harga saham pada perusahaan propertidi BEI sehingga investor akan membeli saham perusahaan.

1.4.2 Kegunaan Akademis

1.5 Lokasi Penelitian Dan Waktu Pelaksanaan

1.5.1 Lokasi Penelitian

Lokasi penelitian berada pada perusahaan properti yang telah terdaftar di bursa Efek Indonesia, PT (Indonesia Stock Exchange). Adapun perusahaan properti tersebut adalah sebagai berikut :

Tabel 1.2 Lokasi Penelitian

Kode Perusahaan Nama Perusahaan Alamat Perusahaan ASRI PT Alam Sutera Realty

Wisma Argo Manunggal Lantai 18 Jalan Jendral Gatot Subroto Kav 22 Jakarta

BAPA PT Bekasi Asri Pemula

Jalan Arjuna No. 1 Tanjung Duren Selatan Jakarta

DART PT Duta Anggada Putra

Plaza Chase Lantai 21 Jalan Jendral Sudirman Kav 21 Jakarta

ELTY

PT Bakrieland Development

Wisma Bakrie I, Lantai 6 dan 7 Jl. H. R. Rasuna Said Kav. B-1 Jakarta Selatan

GPRA PT Perdana Gapuraprima Tbk

The Bellezza Permata Hijau, Jl. Arteri Permata Hijau No.34 Jakarta JRPT PT Jaya Real Property, Tbk

22 2.1 Kajian Pustaka

2.1.1 Tingkat Pengembalian Aset

Return on Assets(ROA) merupakan rasio profitabilitas yang menunjukkan rasio antara laba sebelum pajak atau earning before tax (EBT) terhadap total aktiva (asset). Rasio ini memperlihatkan sejauh manakah perusahaan mengelola aktiva (assets) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham. Semakin tinggi ROA menunjukkan semakin efisien perusahaan dalam menggunakanaktiva untuk menghasilkan laba atau keuntungan bersih. ROA digunakan untuk mengukur tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki oleh perusahaan. ROA diformulasikan sebagai berikut :

= � 100%

Earning Before Tax (EBT) merupakan pendapatan bersih sebelum pajak, sedangkan total assetsmerupakan total aktiva (aset) yang terdapat pada perusahaan tersebut pada periode akhir tahun.

keuntungan yang dihasilkan perusahaan dari pengelolaan asetnya semakin besar, dengan pengelolaan aset yang semakin efisien maka tingkat kepercayaan investor terhadap perusahaan akan meningkat yang nantinya akan meningkatkan harga saham.Jadi antara ROA dengan harga saham mempunyai hubungan positif, dimana ROA yang tinggi cenderung meningkatkan harga saham.

2.1.2 Rasio Hutang

Rasio debt to equity ratio (DER) digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total ekuitas yang dimiliki oleh perusahaan. Rasio ini diukur dengan cara membandingkan antara debts terhadap total equity. Debt ratio yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan, karena tingkat hutang semakin tinggi, yang berarti beban bunga akan semakin besar sehingga dapat mengurangi keuntungan. Sebaliknya, tingkat debt ratio yang kecil menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi (Ang, 1997: 18.34-18.35).

Semakin tinggi DER menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban perusahaan semakin berat. Tentunya hal ini akan mengurangi hak pemegang saham (dalam bentuk dividen), hal ini menyebabkan berkurangnya minat investor terhadap saham perusahaan karena tingkat pengembaliannya semakin kecil. Dengan kata lain, DER berpengaruh terhadap kinerja perusahaan.

saham perusahaan tersebut semakin tinggi, karena saham tersebut memberikan prospek yang menjanjikan keuntungan. Jika permintaan investor terhadap saham perusahaan cukup besar, maka dapat berpengaruh terhadap peningkatan harga saham. Oleh sebab itu dapat dikatakan bahwa DER berpengaruh negatif terhadap harga saham perusahaan.

Secara matematis DER dapat diformulasikan sebagai berikut:

=

� � 100%

Apabila Debt to Equity Ratio nya tinggi, maka dapat menunjukkan bahwa risiko finansial atau risiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin tinggi, begitu pula sebaliknya.

Jadi penggunaan hutang yang semakin besar akan mengakibatkan semakin tingginya risiko untuk tidak terbayar. Dengan pertimbangan bahwa investor biasanya menghindari risiko, maka apabila DER suatu perusahaan semakin tinggi, para investor akan menghindari saham perusahaan tersebut, akibatnya permintaan akan saham tersebut menjadi turun dan mengakibatkan harga saham turun.

2.1.3 Laba Per Lembar Saham

Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham. Semakin tinggi nilai EPS dapat diartikan bahwa semakin besar pula laba yang disediakan untuk pemegang saham. EPS dihitung dengan formula:

= �

2.1.4 Harga Saham

Market Price merupakan harga pada pasar riil, dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya atau closing price (Anoraga dan Pakarti, 2006). Harga ini terjadi setelah saham tersebut dicatatkan di bursa, baik bursa utama maupun over the counter market (OTC). Transaksi di sini sudah tidak lagi melibatkan emiten dan penjamin emisi. Harga pasar ini merupakan harga jual dari investor yang satu dengan investor yang lain, dan disebut sebagai harga di pasar sekunder. Harga pasar inilah yang menyatakan naik-turunnya suatu saham dan setiap hari diumumkan di surat-surat kabar atau media-media lainnya.

Informasi dari rasio keuangan yeng mengindikasikan profitabilitas dan tingkat risiko perusahaan akan direspon oleh investor, baik secara positif maupun negatif, sehingga mempengaruhi permintaan dan penawaran saham perusahaan. Hal ini tentunya akan mempengaruhi harga saham perusahaan di pasar bursa.

Chen, Roll dan Ross (1996) menyatakan bahwa terdapat empat faktor yang mendasari perubahan harga saham, seperti kegiatan industri, tingkat inflasi, perbedaan antara tingkat bunga jangka pendek dan jangka panjang, dan perbedaan antara tingkat keuntungan obligasi yang beresiko tinggi dan rendah.

terhadap pasar berbeda-beda yang mengindifikasikan bahwa antara industri yang satu dengan yang lain memiliki risiko yang berbeda, demikian pula tingkat profitabilitas, peluang berkembang dan prospek masa depannya. Perbedaan harga saham antara perusahaan yang tumbuh dan tidak tumbuh sesuai dengan satu dasar pembentukan harga saham, yang diyakini bahwa harga saham terjadi karena adanya aliran laba atau kas masa mendatang yang dinilai sekarang (Foster, 1986). Reaksi pasar terhadap laporan keuangan yang informasinya dipublikasikan, mempengaruhi harga saham dan volume transaksi saham perusahaan yang bersangkutan. Jika publikasi tersebut mengandung informasi positif, maka investor diharapkan akan bereaksi positif pada saat informasi tersebut diterima pasar. Sebaliknya apabila publikasi mengandung informasi negatif, maka investor juga akan bereaksi secara negatif. Dengan demikian reaksi pasar akan tercermin dengan adanya perubahan harga dan volume transaksi saham perusahaan yang bersangkutan dan diukur dengan menggunakan harga saham pada saat penutupan (closing price).

2.1.5 Penelitian Sebelumnya

Untuk mendukung penelitian ini, maka penulis jabarkan hasil penelitian terdahulu sebagai pembeda keorisinilan penelitian ini diantaranya sebagai berikut:

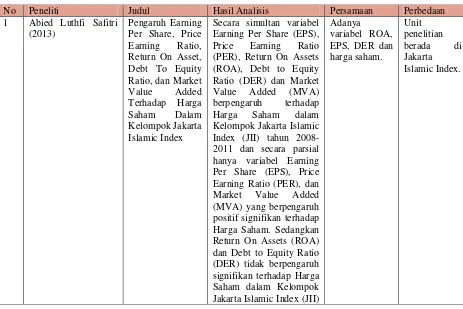

1. Abied Luthfi Safitri, 2013

Jakarta Islamic Index”. Pengambilan sampel menggunakan tehnik sampel purposive sampling dengan metode analisis regresi linear berganda. Hasil penelitian menyatakan bahwa secara simultan variabel Earning Per Share (EPS), Price Earning Ratio (PER), Return On Assets (ROA), Debt to Equity Ratio (DER) dan Market Value Added (MVA) berpengaruh terhadap Harga Saham dalam Kelompok Jakarta Islamic Index (JII) tahun 2008-2011 dan secara parsial hanya variabel Earning Per Share (EPS), Price Earning Ratio (PER), dan Market Value Added (MVA) yang berpengaruh positif signifikan terhadap Harga Saham dengan tingkat signifikansi EPS sebesar 0,000, PER sebesar 0,017 dan MVA sebesar 0,004, sedangkan Return On Assets (ROA) dan Debt to Equity Ratio (DER) tidak berpengaruh signifikan terhadap Harga Saham dalam Kelompok Jakarta Islamic Index (JII) tahun 2008-2011.

2. Nurjanti Takarini dan Hamidah Hendarini, 2011

positif tidak signifikan terhadap harga saham. Hasil analisis secara parsial Earning Per Share (EPS) berpengaruh positif tidak signifikan atau tidak berpengaruh secara nyata terhadap harga saham. Hasil analisis secara parsial Debt to Equity Ratio (DER) berpengaruh negatif tidak signifikan terhadap harga saham.

3. Putu Dina Aristya Dewi dan I.G.N.A Suaryana, 2013

Menurut Putu Dina Aristya Dewi dan I.G.N.A. Suaryana (2013) dalam penelitian “pengaruh EPS, DER, dan PBV terhadap harga saham”. Pengambilan sampel menggunakan tehnik sampel purposive sampling dengan metode analisis regresi linear berganda. Hasil penelitian menyatakan bahwa EPS berpengaruh signifikan positif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011, DER berpengaruh signifikan negatif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011, PBV berpengaruh signifikan positif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011.

4. Alwi Abdul Racham dan Sutrisno, 2013

Menurut Alwi Abdul Rachman dan Sutrisno (2013) dalam penelitian “analisis pengaruh faktor-faktor fundamental terhadap harga saham

faktor fundamental yang terdiri dari Earning Per Share (EPS), Debt to Equity Ratio (DER),Return on Assets (ROA), Current Ratio (CR), Price to Book Value (PBV), Price Earning Ratios (PER), Quick Assets to Inventory (QAI), Net Profit Margin (NPM), Total Assets Turn Over (TATO), dan Return On Investment (ROI), memiliki pengaruh signifikan terhadap harga saham perusahaan manufaktur di Bursa Efek Indonesia. Hal ini menunjukkan bahwa pola pergerakan harga saham dapat dipengaruhi oleh faktor fundamental secara bersama-sama.Secara parsial faktor fundamental yang memiliki pengaruh signifikan terhadap harga saham perusahaan manufaktur di Bursa Efek indonesia adalah EPS, DER, ROA, PBV, PER, QAI, dan ROI yang menunjukan hasil signifikan kurang dari 5%. Sedangkan factor fundamental lainya seperti CR, NPM dan TATO tidak mempengaruhi harga saham.

5. Almas Hijriah, 2007

Efek Jakarta. Hal ini menunjukkan bahwa pola pergerakan harga saham dapat dipengaruhi oleh faktor fundamental dan risiko sistematik secara bersama-sama. Sedangkan secara parsial, variabel Lg return on equity (LgROE), Lg price earning ratio (LgPER), Lg book value (LgBV) sebagai faktor fundamental yang memiliki pengaruh signifikan terhadap harga saham properti di Bursa Efek Jakarta. Hal ini menunjukkan bahwa faktor fundamental LgROE, LgPER, LgBV berpengaruh secara dominan terhadap harga saham.

6. Herry Susanto dan Dika Nurliana, 2009

Menurut jurnal Herry Susanto dan Dika Nurliana (2009) dalam penelitian “analisis pengaruh faktor fundamental dan risiko sistematik terhadap harga

7. Fitri Aulianisa, 2013

Menurut Fitri aulianisa (2013) dalam penelitian pengaruh faktor fundamental dan risiko sistematikterhadap harga saham di pasar modal syariah. Pengambilan sampel menggunakan tehnik sampel purposive sampling dengan metode analisis regresi linear berganda. Hasil penelitian ini menyimpulkan bahwa berdasarkan hasil uji parsial (Uji t), dari 6 variabel independen (factor fundamental dan risiko sistematik) hanya variabel EPS (X4) dan PER (X5) yang berpengaruh secara signifikan terhadap harga saham dengan nilai signifikansi masing-masing 0.000 dan 0.013 dengan 5%, sedangkan variable independen lain (DAR, ROA, NPM dan Beta) tidak memiliki pengaruh yang signifikan terhadap perubahan/pergerakan harga saham. Sedangkan hasil uji simultan (Uji F) menunjukkan bahwa faktor fundamental (DAR, ROA, NPM, EPS, PER) dan risiko sistematik (Beta) secara simultan berpengaruh secara signifikan terhadap pergerakan atau perubahan harga saham perusahaan yang listing di JII selama 2007-2010 dengan nilai signifikansi 0.000 atau lebih kecil dari 5%.

8. Roskarina Setianingrum, 2009

Pengambilan sampel menggunakan tehnik sampel purposive sampling dengan metode analisis regresi linear berganda. Hasil penelitian inimenyimpulkan bahwa ROA (Return On Asset), ROE, Dividend Payout Ratio, EPS (Earning Per Share), Debt to Equity Ratio (DER),Resiko Sistematik (β) secara simultan berpengaruh terhadap harga saham. Sedangkan secara parsial, variabel Dividend Per Share dan Earning Per Share yang berpengaruh terhadap harga saham sedangkan variabel lainnya tidak berpengaruh signifikan terhadap harga saham. Nilai koefisien determinasi sebesar 0,841 yang menjelaskan sebesar 84,1% yang berarti bahwa investor mempertimbangkan kinerja keuangan perusahaan dalam melakukan kegiatan investasinya terutama Dividend Payout Ratio dan Earning Per Share.

9. Ema Novasari, 2013

Menurut Ema Novasari (2013) dalam penelitian “Pengaruh PER, EPS,

saham pada perusahaan textile yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011.

10. Samina Haque dan Murtaza Faruquee, 2012

Menurut Samina Haque dan Murtaza Faruquee dalam penelitian “Impact of Fundamental Factors on Stock Price : A Case Based Approach on

Pharmaceutical Companies Listed with Dhaka Stock Exchange”.

Pengambilan sampel menggunakan purposive samplingdengan metode analasis regresi linear berganda. Hasil penelitian ini adalah Faktor fundamental seperti DPS, EPS, ROA, ROE dan NAV tidak berpengaruh signifikan terhadap harga saham pada perusahaan farmasi di Dhaka Stock Exchange (DSE).

Tabel 2.1

Matrik Penelitian Terdahulu

No Peneliti Judul Hasil Analisis Persamaan Perbedaan 1 Abied Luthfi Safitri

tahun 2008-2011.

Secara parsial Net Profit

Margin (NPM)

berpengaruh positif tidak signifikan atau tidak berpengaruh secara nyata terhadap harga saham.

Hasil analisis secara parsial Quick Ratio

(QR) berpengaruh negatif signifikan

terhadap harga saham. Hasil analisis secara parsial Return On

Equity (ROE)

berpengaruh positif tidak signifikan terhadap harga saham.

Hasil analisis secara parsial Earning Per Share (EPS) berpengaruh positif tidak

signifikan atau tidak berpengaruh secara nyata terhadap harga saham.

Hasil analisis secara parsial Debt to Equity Ratio (DER) berpengaruh negatif tidak

signifikan terhadap harga saham. signifikan positif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011, DER berpengaruh signifikan negatif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011, PBV berpengaruh signifikan positif bagi harga saham perusahaan emiten bidang Food and Beverage yang teregister di BEI pada tahun

dan Sutrisno

fundamental yang terdiri dari Earning Per Share (EPS), Debt to Equity Ratio (DER),Return on Assets (ROA), Current Ratio (CR), Price to Book Value (PBV), Price signifikan terhadap harga saham perusahaan manufaktur di Bursa Efek Indonesia. Hal ini menunjukkan bahwa pola pergerakan harga saham dapat dipengaruhi oleh faktor fundamental secara bersama-sama.Secara parsial faktor fundamental yang memiliki pengaruh signifikan terhadap harga saham perusahaan manufaktur di Bursa Efek indonesia adalah EPS, DER, ROA, PBV, PER, QAI, dan ROI. Sedangkan factor fundamental lainya seperti CR, NPM dan

5 Almas Hijrah (2007) Pengaruh Faktor Fundamental & Risiko Sistematik Terhadap Harga Saham Properti di BEI.

Secara simultan faktor fundamental yang terdiri dari return on assets terhadap harga saham perusahaan properti di Bursa Efek Jakarta. Hal ini menunjukkan bahwa pola pergerakan harga saham dapat dipengaruhi oleh faktor fundamental

dan risiko sistematik secara bersama-sama. Sedangkan secara parsial, variabel Lg return on signifikan terhadap harga saham properti di Bursa dominan terhadap harga saham. buku yang mempengaruhi pergerakan harga saham. Faktor pengembalian aset, pengembalian ekuitas, rasio pembagian deviden, rasio hutang terhadap ekuitas, laju pengembalian yang diinginkan, dan risiko sistematik tidak berpengaruh secara parsial terhadap pergerakan harga saham. Secara simultan, semua rasio fundamental (pengembalian aset, pengembalian ekuitas, rasio pembagian deviden, rasio hutang terhadap ekuitas, nilai buku, laju pengembalian yang diinginkan), dan risiko sistematik secara bersama-sama

berpengaruh secara signifikan terhadap harga saham.

Berdasarkan hasil uji parsial (Uji t), dari 6 variabel independen (factor fundamental dan risiko sistematik) hanya variabel EPS (X4) dan PER (X5) yang berpengaruh secara signifikan terhadap harga

saham, sedangkan variable independen lain (DAR, ROA, NPM dan Beta) tidak memiliki pengaruh yang signifikan terhadap

perubahan/pergerakan harga saham. Sedangkan hasil uji simultan (Uji F) menunjukkan bahwa faktor fundamental (DAR, ROA, NPM, EPS, PER) dan risiko sistematik (Beta) secara simultan berpengaruh secara signifikan terhadap pergerakan atau perubahan harga saham perusahaan yang listing di terhadap harga saham. Sedangkan secara parsial, variabel Dividend Per Share dan Earning Per Share yang berpengaruh terhadap harga saham sedangkan variabel lainnya tidak berpengaruh signifikan terhadap harga saham.

Secara parsial variable PER dan EPS tidak berpengaruh terhadap harga saham pada perusahaan textile yang terdaftar di BEI tahun 2009-2011.

Secara parsial variabel

ROA, DER,

mempengaruhi harga saham pada perusahaan textile yang terdaftar di BEI tahun 2009-2011. Secara simultan terdapat pengaruh PER, EPS, profitabilitas (ROA),DER, terhadap harga saham pada perusahaan textile

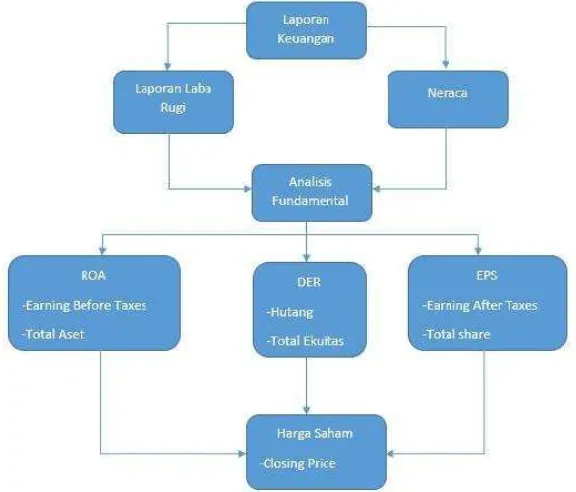

2.2 Kerangka Pemikiran

Menurut Anoraga dan Pakarti (2006) Market Price merupakan harga pada pasar riil, dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya atau closing price

Analisis fundamental merupakan estimasi nilai faktor-faktor internal emiten dan ekonomi pada saat ini untuk memperkirakan harga saham di masa yang akan datang dengan memproyeksikan data dan informasi aktual agar dapat meng-estimasi nilai intrinsik dari harga saham saat ini. Dengan diperolehnya nilai intrinsik saham, analis atau investor dapat membandingkannya dengan nilai pasar dan menentukan tindakan apa yang akan dilakukan di pasar.

Sehubungan dengan informasi yang dianalisis, analis fundamental meyakini sepenuhnya bahwa akibat adanya informasi aktual dan relevan yang diterima pasar, maka nilai pasar saham akan berubah. Namun demikian, perubahan nilai pasar saham tidak langsung bergerak seketika, karena informasi

aktual tidak seluruhnya dicerminkan dalam harga saham. Selanjutnya informasi aktual di pasar, yang relevan dengan saham tersebut juga tidak datang secara bersama-sama melainkan secara bertahap sehingga memungkinkan setiap saham mengalami kesalahan dalam pembentukan harga di pasar (mispriced), baik nilai pasar yang dihargai terlalu rendah (underpriced) dan nilai pasar yang dihargai terlalu tinggi (overpriced).

Menurut Ema Novasari (2013), Return On Assets(ROA) digunakan untuk mengukur efiktivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Dapat disimpulkan bahwa ROA ini merupakan rasio profitabilitas dalam mengukur keuntungan diperoleh dari pemanfaatan aktiva. Semakin besar ROA, maka semakin baik karena tingkat keuntungan yang dihasilkan perusahaan dari pengelolaan asetnya semakin besar, dengan pengelolaan aset yang semakin efisien maka tingkat kepercayaan investor terhadap perusahaan akan meningkat yang nantinya akan meningkatkan harga saham ( Robert Ang, 1997 dalam Abied Lutfhi Safitri, 2013).

saham perusahaan tersebut akan naik dan pendapatan saham akan naik pula (Nurjanti dan Hamidah, 2011)

Menurut Abied Luthfi (2013), Earning Per Share (EPS) menunjukkan perbandingan antara besarnya keuntungan bersih yang diperoleh investor atau pemegang saham terhadap jumlah lembar. Semakin tinggi nilai EPS tentu saja mengembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. (Noor dan Rini, 2005).

Adapun skema kerangka pemikiran teori tersebut adalah sebagai berikut :

Gambar 2.1 : Kerangka Pemikiran

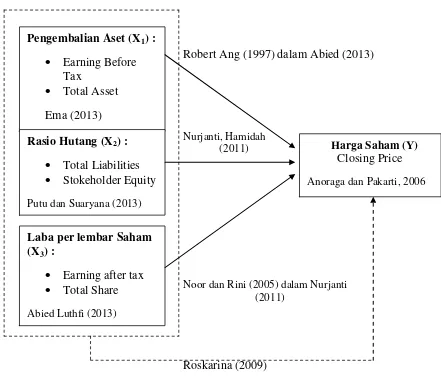

Pengembalian Aset (X1) :

Robert Ang (1997) dalam Abied (2013)

Nurjanti, Hamidah (2011)

Noor dan Rini (2005) dalam Nurjanti (2011)

Roskarina (2009)

Gambar 2.2: Paradigma Penelitian

2.3 Keterkaitan Antar Variabel

2.3.1 Hubungan tingkat pengembalian aset terhadap harga saham

Jadi dapat disimpulkan Return On Assets berpengaruh signifikan positif terhadap hargasaham. ROA yang tinggi mencerminkan kemampuan perusahaandalam menghasilkan keuntungkan yang tinggi bagi pemegang saham. Semakin mampu perusahaan memberikan keuntungan bagi pemegang saham maka semakin besar saham tersebut diinginkan untuk dibeli. Hal ini menyebabkan permintaan akan sahamtersebut meningkat dan selanjutnya akan menyebabkan hargasaham tersebut naik. Dengan demikian maka Return OnAssets akan mempengaruhi perubahan harga saham.

2.3.2 Hubungan rasio hutang terhadap harga saham

Jika debt to equity (DER) perusahaan rendah, maka investor akan merespon positif dan memandang risiko perusahaan tersebut dalam membayar hutang akan kecil sehingga minat membeli saham perusahaan tersebut akan tinggi, dan harga saham perusahaan tersebut akan naik dan pendapatan saham akan naik pula (Nurjanti dan Hamidah, 2011).

2.3.3 Hubungan laba per lembar saham terhadap harga saham

Semakin tinggi nilai EPS tentu saja mengembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. (Noor dan Rini, 2005).

Jadi dapat disimpulkan bahwa kenaikan EPS atau penurunan EPS dari tahun ke tahun adalahukuran penting untuk mengetahui baiknya pekerjaan yangdilakukan perusahaan untuk pemegang saham. EPS yang tinggiakan diminati oleh investor sehingga harga saham akan meningkat. Karena EPS yang tinggi menandakan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang saham. Sedangkan EPS yang rendah menunjukan perusahaan gagal memberikan keuntungan sebagaimana diharapkan oleh pemegang saham.

2.4 Hipotesis

Ada beberapa hipotesis yang diajukan dalam penelitian ini, sebagai berikut:

Hipotesis 2 : Diduga tingkat pengembalian aset berpengaruh signifikan terhadap harga saham pada perusahaan properti di Bursa Efek Indonesia.

Hipotesis 3 : Diduga rasio hutang berpengaruh signifikan terhadap harga saham pada perusahaan properti di Bursa Efek Indonesia. Hipotesis 4 : Diduga laba per lembar saham berpengaruh signifikan

45 3.1 Objek Penelitian

Menurut Husein Umar (2005:303), “Objek Penelitian menjelaskan tentang

apa dan atau siapa yang menjadi objek penelitian,juga dimana dan kapan penelitian dilakukan.

Menurut Narimawati (2010) “objek penelitian merupakan hal awal (suatu

permasalahan) yang harus ditentukan dalam kegiatan penelitian sehingga penelitian dapat dilakukan secara efektif dan efisien sesuai dengan tujuan penelitian. Dalam artian objek penelitian merupakan variable yang akan dikaji, yang menjadi focus penelitian disertai keberadaan/tempat dilakukannya objek penelitian tersebut”.

Menurut Sugiono (2009:38) menyatakan bahwa, “Objek penelitian

merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatanyang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

3.2 Metode Penelitian

Sugiyono (2010:2) mengemukakan bahwa “Metode penelitian pada

dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan,yaitu rasional, empiris dan sistematis”.

Dari penjelasan tersebut maka dapat disimpulkan bahwa metode penelitian merupakan suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat data, baik primer maupun sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang diperoleh.

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan verifikatif. Sugiyono (2010:147) mengemukakan metode deskriptif sebagai berikut:“Metode deskriptif adalah metode yang digunakan

untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi”. Metode deskriptif untuk menggambarkan

kondisi tingkat pengembalian aset, rasio hutang, laba per lembar saham dan hargasaham pada perusahaan properti.

Masyhuri (2008:45) mengemukakan metode verifikatif sebagai berikut :“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

Dengan begitu dapat disimpulkan bahwa penelitian menggunakan metode Deskriptif Verifikatif dengan cara meneliti suatu populasi atau sampletertentu, kemudian menganalisis data sesuai dengan permasalahan yang ada menggunakan instrument penelitian, dengan tujuan untuk menguji hipotesis yang telah diterapkan yaitu menguji adanya pengaruh tingkat pengembalian aset, rasio hutang dan laba per lembar saham terhadap harga saham.

3.2.1 Desain Penelitian

Pada dasarnya sebelum merancang sebuah penelitian diperlukaan perencanaan penelitian. Perencanaan penelitian ini merupakan desain penelitian dalam melakukan proses penelitian. Desain penelitian akan berfungsi bagi semua pihak terkait dalam proses penelitian. Moch. Nazir (2003:84) mengemukakan, “Desain penelitian adalah rancangan semua proses yang diperlukan dalam

perencanaan dan pelaksanaan semua penelitian”.

Langkah–langkah desain penelitian menurut Umi Narimawati (2008: 30) adalah menetapkan pemasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian. Proses penelitian tersebut adalah sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya dapat ditetapkan judul yang akan diteliti.

Pengembalian Aset, Rasio Hutang dan Laba Per Lembar Sahamterhadap Harga Saham pada Perusahaan Properti di Bursa Efek Indonesia.

2. Mengidentifikasi masalah yang terjadi.

Dalam penelitian ini permasalahan yang berhasil diidentifikasi adalah terjadi rata-rata penurunan rasio hutang pada tahun 2010, 2011 dan 2013 yang diikuti pula dengan penurunan harga sahamnya pada perusahaan properti di BEI, dan terjadi fenomena rata – rata kenaikan laba per lembar saham (EPS) pada tahun 2013 namun diikuti dengan penurunan harga sahamnya pada perusahaan property di BEI.

3. Menetapkan rumusan masalah.

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Adapun rumusan masalah pada penelitian ini adalah sebagai berikut :

a. Bagaimana perkembangan tingkat pengembalian aset, rasio hutang, laba per lembar saham dan harga saham pada perusahaan properti di Bursa Efek Indonesia.

4. Menetapkan tujuan penelitian.

Adapun tujuan penelitian ini adalah sebagai berikut :

a. Untuk mengetahui perkembangan tingkat pengembalian aset, rasio hutang, laba per lembar saham dan harga saham pada perusahaan properti yang terdaftar di Bursa Efek Indonesia.

b. Untuk mengetahui besarnya pengaruh tingkat pengembalian aset, rasio hutang dan laba per lembar saham secara simultan maupun parsial terhadap harga saham pada perusahaan properti di Bursa Efek Indonesia. 5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris maka jawaban tersebut disebut hipotesis. Hipotesis pada penelitian kali ini diduga tingkat pengembalian aset, rasio hutang dan laba per lembar saham berpengaruh secara simultan dan parsial terhadap harga saham pada perusahaan properti di Bursa Efek Indonesia.

6. Menetapkan konsep variabel sekaligus pengukuran variable penelitian yang digunakan.

dan I.G.N.A Suaryana (2013), laba per lembar saham menurutAbied Luthfi (2013) dan harga saham menurut Anoraga dan Pakarti (2006). 7. Pengambilan sampel.

Pengambilan sampel ini digunakan untuk dianalisis dan dilakukan penelitian lebih lanjut mengenai tingkat pengembalian aset, rasio hutang, laba per lembar saham dan harga saham.

8. Melakukan pelaporan hasil penelitian.

Desain penelitian ini menggunakan pendekatan paradigma hubungan tiga variabel bebas masing-masing dengan satu variabel tergantung dan pendekatan paradigma hubungan tiga variabel bebas secara bersamaan dengan

satu variabel tergantung.

Adapun desain penelitian ini dapat digambarkan sebagai berikut :

Gambar 3.1 Desain Penelitian

X1

X2

X3

Keterangan :

X1 = Tingkat Pengembalian Aset (ROA)

X2 = Rasio Hutang (DER)

Analisis TimeHorizon Jenis

Data

laba per lembar saham secara simultan maupun parsial terhadap harga saham pada perusahaan properti di Bursa Efek

Menurut Nur Indiantoro (2002:69) operasional variabel adalah “Penentuan construc sehingga menjadi variabel yang dapat diukur. Definisi

operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct sehingga memungkinkan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Definisi operasional variabel bertujuan untuk menjelaskan makna variabel penelitian. Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut. Variabel dibagi menjadi 2 (dua) yaitu variabel bebas (independen) dan variabel terikat(dependen).

Tabel 3.2

Tabel Operasionalisasi Variabel

= 100% produktivitas aktiva

Merupakan rasio yang menunjukkan berapa harga saham tertinggi ditambah dengan

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

dengan tahun 2012. Harga saham merupakan harga saham penutupan hariterakhir suatu tahun.

Sugiyono (2009 :139) mengemukakan, “Sumber sekunder adalah sumber

data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber dari literature, buku–buku serta dokumen perusahaan.

3.2.3.2Teknik Penentuan Data

Teknik Penetuan data terbagi atas dua bagian, yaitu populasi dan sampel. Definisi dari populasi dan sampel adalah sebagai berikut:

1. Populasi

Sugiyono (2009:61) mengemukakan, “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa populasi adalah objek atau subjek yang memiliki karakteristik tertentu yang telah ditetapkan untukditeliti dan dipelajari untuk kemudian ditarik kesimpulannya. Populasi penulis ini adalah laporan keuangan perusahaan properti.

2. Sampel

Maka dapat disimpulkan bahwa sampel merupakan bagian tekecil dari jumlah dan karakteristik yang dimiliki oleh populasi.

Dalam pembuktian keabsahan hipotesis, maka peneliti melakukan pengumpulan data pada objek tertentu, karena objek dalam populasi terlalu luas, maka peneliti menggunakan sampel yang diambil dari populasi tersebut. Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Teknik pengambilan sampel dilakukan melalui metode sampling purposive dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian. Pengertian sampling purposive menurut Sugiyono (2009:68) yaitu: “Sampling

purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.”

Perusahaan yang akan dijadikan penelitian ini dipilih menggunakan pertimbangan dengan memasukkan unsur-unsur tertentu yang dianggap memiliki kriteria sebagai berikut:

1. Data laporan keuangan perusahaan yang dimaksud berupa perusahaan-perusahaan properti yang terdaftar di Bursa Efek Indonesia selama tahun 2008 – 2012.

3. Data yang diambil selama lima tahun dari 2008-2012 dijadikan sampel karena pada rentang periode ini terdapat fenomena yang menyebabkan adanya penelitian serta sampel yang telah diambil tersebut sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian.

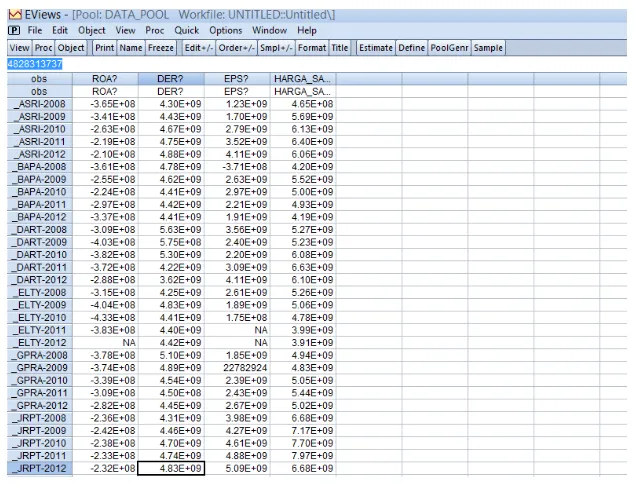

Dalam penelitian ini sampel yang diambil hanya laporan keuangan dan harga saham pada 6 perusahaan property(cross section)yang telah listed di Bursa Efek Indonesia dengan periode 2008 hingga 2012 selama 5 tahun (time series). Total sampel keseluruhan berjumlah 30 data (pooled data).

Gambar 3.2 Data Pool Eviews

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah sebagai berikut :

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya tingkat pengembalian aset, rasio hutang, laba per lembar saham dan harga saham yang dimiliki perusahaan,serta informasi-informasi lain yang diperlukan.

b. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaandan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Pengujian Hipotesiss 3.2.5.1Rancangan Analisis

Menurut Umi Narimawati dkk (2010:41) rancangan analisis adalah : “Proses mencari dan menyusun secara sistematis data yang telah diperoleh

dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

1. Analisis Deskriptif

Menurut Sugiyono (2010:14) analisis kualitatif adalah:

“Metode penlitian kualitatif itu dilakukan secara intensif, peneliti

ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis relektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

Analisis deskriptif (kualitatif) digunakan untuk menjawab rumusan masalah yaitu mengetahui perkembanganTingkat Pengembalian Aset, Rasio Hutang, Laba Per Lembar Saham dan Harga saham pada perusahaan properti di bursa efek Indonesia (BEI) yang dituangkan dalam bentuk diagram batang, yaitu dengan cara membandingkan selisih perkembangan tahun dasar dengan perkembangan tahun berikutnya dibandingkan dengan perkembangan tahun dasar kemudian dikalikan 100%, lalu diuraikan ke dalam grafik, tabel atau diagram, dengan rumus :

� �� � =� −�

� × %

Keterangan :

Dalam mengukur tingkat pengembalian aset (ROA), Rasio Hutang (DER) dan Laba Per Lembar Saham (EPS) menggunakan rumus sebagai berikut :

a. Return On Aset (ROA)

= 100%

b. Debt to Equity Ratio (DER)

=

� 100%

c. Earning Per Share (EPS)

= �

ℎ

d. Harga Saham

Harga saham yang diambil berupa harga saham penutupan akhir tahun per 31 Desember. Harga saham yang diambil periode tahun 2009 hingga 2013. Skala yang digunakan adalah skala rasio dengan menggunakan rupiah. 2. Analisis Verifikatif

Analisis verifikatif menurut Sugiyono ( 2008:13) adalah:

“Merupakan metode analisis yang berlandaskan pada filasafat

A. Analisis Regresi Linear Berganda

Teknik analisis data yang akan digunakan untuk menganalisis pengaruh variabel-variabel independen terhadap variabel dependen adalah model regresi linier berganda (multiple linear regression method). Model tersebut adalah:

= + 1�1+ 2�2+ 3�3+�

Dimana :

Y = Harga Saham tahun t

= Konstanta

X1= Return OnAssets tahun t

X2= Debt To Equity

X3= Earning Per Share

1sampai 3 = Koefisien Regresi

� = Error Term

akurat, efisien dan bebas dari kelemahan-kelamahan yang terjadi karena gejala-gejala tersebut.

3.2.5.2Uji Asumsi Klasik

Dalam mencari keabsahan analisis regresi berganda, penelitian ini akan diuji dengan menggunakan uji asumsi klasik yang bertujuan untuk mengetahui apakah model regresi yang diperoleh dapat meghasilkan estimator yang baik. Adapun uji asumsi klasik yang digunakan adalah sebagai berikut :

1. Uji Normalitas

Uji normalitas pada penelitian ini dilakukan dengan uji Kolmogorov-Sminov, dimana jika angka signifikansi yang ditunjukkan dalam tabel lebih kecil dari alpha 5% maka dikatakan data tidak memenuhi asumsi normalitas, sedangkan sebaliknya, jika angka signifikan di dalam tabel lebih besar dari alpha 5% maka data sudah memenuhi asumsi normalitas (Ghozali, 2005). Menurut Wing Wahyu Winarno (2011:5.37), untuk pengujian lebih akurat diperlukan alat analisis dan Eviews menggunakan dua cara, yaitu dengan histogram dan uji Jarque-bera.

Jarque-bera adalaha uji statistik untuk mengetahui apakah data berdistribusi normal. Uji ini mengukur perbedaan skewness dan kurtosis data dan dibandingkan dengan apabila datanya bersifat normal. Rumus yang digunakan adalah

− = −

6

2+( −3 2)

2. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah ada ditemukan korelasi di antara variabel bebas (independent variabel). Jika terjadi korelasi maka terdapat problem multikolonieritas. Pada model regresi yang baik tidak terjadikorelasi di antara variabel bebasnya. Gejala ini dapat dideteksi dengan nilai Tolerance dan nilai variance inflation factor (VIF). Nilai Tolerance rendah sama dengan nilai VIF tinggi (VIF = 1/Tolerance). Nilai cutoff atau batas yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10. Setiap peneliti harus menentukan tingkat kolonieritas yang masih dapat ditolerir. Sebagai misal nilai Tolerance = 0,10 sama dengan tingkat kolonieritas 0,95 (Ghozali, 2005 : 92).

Dalam penggunaan program Eviews dalam melakukan pengujian multikolinearitas menggunakan pendekatan korelasi parsial setiap variabel. Jika hasil R-square (R2) Y > R-square X1, R-square X2

,R-square X3, maka model tersebut tidak ditemukan adanya

multikolinearitas. Sedangkan Jika hasil R-square (R2) Y < R-square X1, R-square X2,R-square X3, maka model tersebut ditemukan

adanya multikolinearitas.

1. Ditemukan banyaknya variabel independen yang tidak signifikan namun memiliki nilai R2 yang tinggi.

2. Ketika melakukan penghitungan koefisien korelasi antar variabel independen memperoleh nilai koefisen yang rendah, maka dapat disimpulkan bahwa tidak terdapat koefisien korelasi.

3. Menggunakan regresi auxiliary, penggunaan regresi ini bertujuan untuk mengetahui hubungan antara dua atau lebih variabel independen yang secara simultan (bersama-sama) mempengaruhi satu variabel independen yang lain. Misalnya variabel X2 dan X3 secara bersama-sama mempengaruhi X1.

Dengan ini diperlukan menjalankan beberapa regresi dengan memberlakukan satu variabel independen menjadi variabel dependen dan variabel independen lainnya tetap sebagai variabel independen. Dengan ini dapat dihitung nilai F sebagai berikut:

=

2

( −2)

(1− 2)

( − −1)

Dimana :

= Banyaknya observasi.

Nilai kritis F dihitung dengan menggunakan k – 2 dan n – k – 1 Jika F hitung > F kritis, maka model tersebut mengandung multikolinearitas.

Berikut cara penanganan dalam menghadapi multikolinearitas adalah :

a. Abaikan model yang mengandung multikolinieritas, sebab sifat BLUE yang terkandung dalam estimatornya tidak berpengaruh oleh autokorelasi antarvariabel independen. Namun multikolinearitas akan berdampak pada standar error yang tinggi.

b. Merubah atau mengeliminasi variabel yang memiliki korelasi tinggi.

c. Menambahkan jumlah observasi.

d. Menkonversikan data ke dalam bentuk lain. 3. Uji Heteroskedastisitas

varians (s2) merupakan fungsi dari variabel-variabel bebas. Uji ini dilakukan dengan menguadratkankan nilai residual (U2i) dari model kemudian kuadrat nilai residual dilogaritmakan (LnU2i). Kemudian nilai logaritma dari kuadrat residual dimasukkan sebagai variabel terikat dalam persamaan regresi yang baru. Jika angka signifikansi t yang diperoleh dari persamaan regresi yang baru lebih besar dari alpha 5%, maka dikatakan tidak terdapat heteroskedastisitas dalam data model. Sebaliknya, jika angka signifikansi yang diperoleh lebih kecil dari alpha 5%, maka dapat dikatakan terdapat heteroskedastisitas dalam data model (Ghozali, 2005).

Ada beberapa metode dalam menghilangkan heteroskedasitas dalam Eviews diantaranya sebagai berikut :

a. Metode WLS (Weight Least Square)

Metode ini dapat digunakan bila varian dan residual diketahui. Metode WLS (Weight Least Square) dikenal dengan nama kuadrat terkecil tertimbang. Dengan metode ini didapatkan cara membagi regresi OLS biasa dengan � sehingga mengasilkan persamaan sebagai berikut :