ABSTRAK

Dhiya Ardiowati dengan judul “Pengaruh Laba Per Lembar Saham Dan Rasio Hutang Terhadap Harga Saham Pada Perusahaan Pertambangan Yang Tercatat Di Bursa Efek Indonesia Periode 2008-2013”

Di bawah bimbingan Linna Ismawati, SE., M.Si

Laba per lembar saham menjadi sangat penting bagi perusahaan karena investor selalu mempertimbangkannya sebelum membuat keputusan investasi. Tujuan dari penelitian ini adalah untuk mengetahui perkembangan laba per lembar saham, rasio hutang, dan harga saham, dan juga untuk mengetahui pengaruh laba per lembar saham dan rasio hutang terhadap harga saham baik secara parsial maupun simultan pada perusahaan sektor pertambangan.

Penelitian ini menggunakan sampel perusahaan sektor pertambangan di Bursa Efek Indonesia periode 2008-2013. Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Data yang digunakan adalah sekunder berupa laporan keuangan perusahaan sektor pertambangan di Bursa Efek Indonesia Periode 2008-2013. Sedangkan pengujian statistic yang digunakan yaitu analisis regresi linier berganda, uji asumsi klasik, analisis korelasi, analisis koefisien determinasi, uji t, dan uji f.

Hasil penelitian menunjukan bahwa secara simultan laba per lembar saham dan rasio hutang tidak berpengaruh signifikan terhadap harga saham. Secara parsial, laba per lembar saham tidak berpengaruh signifikan terhadap harga saham. Begitu juga dengan rasio hutang tidak berpengaruh signifikan terhadap harga saham.

ABSTRACT

Dhiya Ardiowati with the title "The Influence of Earnings Per Share And Ratio Laverege On Stock Price In Mining Company Listed in Indonesia Stock Exchange Period 2008-2013"

Under the guidance of Linna Ismawati, SE., M.Si

Earnings per share is very important for the company because investors always consider before making an investment decision. The purpose of this study was to determine the development of earnings per share, debt equity ratio, and the stock price, and also to determine the effect of earnings per share and debt to equity ratio on stock price either partially or simultaneously in the mining sector companies. This study used a sample of mining companies in Indonesia Stock Exchange 2008-2013 period. The method used is by descriptive and verification methods. The data used is a secondary form of financial statements mining companies in Indonesia Stock Exchange Period 2008-2013. While Statistical test used multiple linear regression analysis, the classical assumption test, correlation analysis, determination coefficient analysis, t test, and f test .

The results showed that simultaneous earnings per share and debt equity ratio does not have a significant effect on stock prices. Partially, earnings per share does not have a significant effect on stock prices. Likewise, debt equity ratio has no significant effect on stock prices.

1.1. Latar Belakang Penelitian

Sebelum menanamkan modalnya, investor terlebih dahulu melihat kinerja

perusahaan. Investor tentu hanya akan menanamkan modal pada perusahaan yang memiliki kinerja yang baik sehingga dapat memberikan keuntungan bagi penanam modal. Kinerja perusahaan-perusahaan yang sudah go public dapat dilihat dari

laporan keuangan yang di publikasikan untuk umum. Pada umumnya, informasi laba merupakan informasi yang paling mendapatkan perhatian yang besar dari berbagai kalangan terutama investor. Namun, saat ini selain informasi laba, investor juga

memperhatikan rasio hutang perusahaan yang akan dibelinya sebagai dampak dari banyaknya likuidasi perusahaan maupun bank karena tidak mampu membayar

pinjamannya.

Laporan keuangan perusahaan merupakan informasi yang penting bagi

investor dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut menjadi optimal bagi investor apabila investor dapat menganalisis lebih lanjut melalui analisis rasio keuangan. Rasio keuangan dapat memprediksi kesulitan

keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu

Menurut Van Horne ( 2005 : 234) : “Rasio keuangan adalah alat yang

digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan.analisis rasio

mampu memberikan informasi yang bermanfaat sehubungan dengan keadaan operasi dan kondisi keuangan perusahaan, terdapat juga unsur keterbatasan informasi yang

membutuhkan kehati–hatian dalam mempertimbangkan masalah yang terdapat dalam perusahaan tersebut. Rasio keuangan yang akan di ambil meliputi rasio likuiditas dan

rasio Profitabilitas (Profit).

Selain dari rasio keuangan pendapatan laba juga di perhatikan oleh investor dipasar modal untuk menentukan pilihan dalam menanamkan investasinya. Bagi

perusahaan, menjaga dan meningkatkan laba bersih adalah suatu keharusan agar saham tetap eksis dan tetap diminati investor. Dengan informasi tentang laba atau tingkat return yang diperoleh perusahaann yang tercermin dalam laporan keuangan

akan menimbulkan reaksi terhadap harga saham perusahaan. Apabila laba yang diperoleh perusahaan tinggi, maka deviden yang akan dibagikan kepada pemegang

saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan. Sebaliknya, apabila laba yang diperoleh perusahaan rendah, maka deviden yang akan dibagikan kepada pemegang saham akan rendah sehingga

akan menurunkan minat investor untuk menanamkan investasi diperusahaan. (Smith and Skousen 2000 : 132 yang dialih bahasakan oleh tim penerjemah penerbit

Menurut Sujoko dan Soebiantoro (2007), profitabilitas adalah kemampuan perusahaan untuk menghasilkan profit atau laba selama satu tahun. Menurut indrawati

dan Suhendro (2006), profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba.

Rasio Profitabilitas menurut (Gitman 2009) adalah rasio yang digunakan untuk mengukur efektifitas manajemen berdasarkan hasil pengembalian dari penjualan investasi serta kemapuan perusahaan menghasilkan laba yang akan menjadi

dasar pembagian deviden perusahaan.

Menurut Kasmir (2012:151), rasio solvabilitas (leverage ratio) adalah “Rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.” Artinya berapa besar beban utang yang di tanggung perusahaan dibandingkan

dengan aktivanya.

Dalam hal ini Indonesia sebagai salah satu Negara penghasil komoditi sangat merasakan dampak yang besar dari Resesi Global yang menyebabkan penurunan

daya beli Negara-negara industri dunia serta fluktuasi harga memberikan yang dampak negatif bagi Perusahaan-perusahaan khususnya sektor pertambangan yang ada di Indonesia. sehingga menyebabkan terhambatnya tingkat investasi yang

menyebabkan Laba Per Lembar Saham (EPS) mengalami penurunan dan akan menyebabkan perusahaan mengalami kesulitan untuk membayar hutang-hutang nya.

perusahaan yang terus menerus meningkat sehingga investor enggan untuk menanamkan modalnya sehingga harga saham akan menurun. Fenomena di atas

menjadi daya tarik tersendiri bagi peneliti untuk melakukan penelitian.

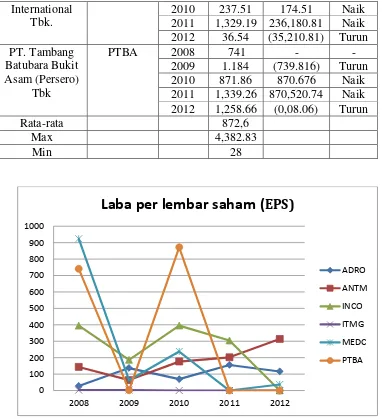

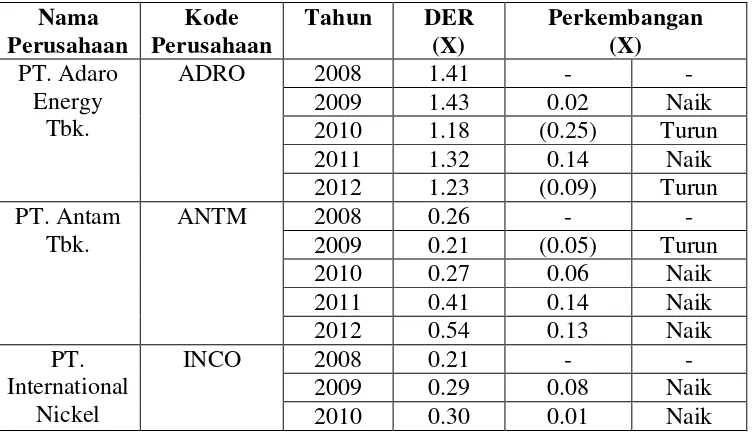

Penelitian ini akan di lakukan dengan mengambil 6 sampel perusahaan di Indonesia pada sektor Komoditi seperti PT. Adaro Energy Tbk, PT. Antam Tbk, PT.

International Nickel Indonesia Tbk, PT. Indo Tambang Raya Megah Tbk, PT. Medco Energy International dan PT. Tambang Batubara Bukit Asam (Persero) Tbk. Dengan

itu peneliti membuat rata-rata pada laporan keuangan yang akan di teliti sebagai berikut.

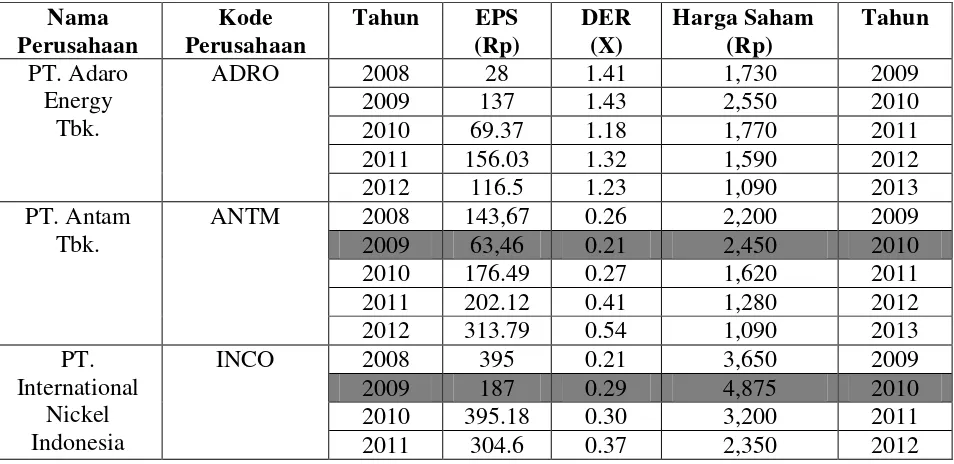

Tabel 1.1

Laba Per Lembar Saham, Rasio Hutang dan Harga Saham Pada Perusahaan Pertambangan yang tercatat di Bursa Efek Indonesia

2012 0.36 0.36 2,650 2013

Sumber : Bursa Efek Indonesia dan ICMD (Hasil Data Yang sudah Di olah)

Berdasarkan dari tabel 1.1 diatas merupakan perkembangan dari EPS,

DER, dan Harga Saham Pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-2012. Dapat dilihat pada perusahaan PT.Aneka

Tambang Tbk, PT. Internasional Nickel Indonesia Tbk, PT. Medco Energy Internasional Tbk. EPS pada tahun 2009 mengalami penurunan . ini dikarenakan adanya Resesi Global yang menyebabkan adanya ketidakpastian dalam

pendapatan yang berdampak negatif terhadap kemampuan perusahaan dalam menghasilkan keuntungan. Sehingga menyebabkan penurunan daya beli

Negara-negara industri terhadap bahan baku Pertambangan di Indonesia sehingga Laba Per Lembar saham mengalami penurunan, apabila EPS menurun para investor enggan untuk menanamkan modalnya pada perusahaan sehingga harga saham

harga saham, Harga Saham terus mengalami kenaikan dari tahun sebelumnya

(www.idx.co.id).

Kondisi pada Debt Equity Ratio (DER) mengalami peningkatan dari tahun ke tahun tahun kecuali pada perusahaan PT. Indo Tambang Raya Megah Tbk, pada tahun 2011 mengalami penurunan yaitu sebesar 0.46 dari tahun

sebelumnya, kenaikam Rasio Hutang ini disebabkan karena perusahaan melakukan peminjaman dana untuk kebutuhan kegiatan operasional perusahaan,

peningkatan Debt Equity Ratio tidak diikuti dengan harga saham, harga saham mengalami penurunan kecuali pada perusahaan PT. Indo Tambang Raya Megah

Tbk. Mengalami kenaikan sebesar Rp. 41.550 dari tahun sebelumnya

1.2. Identifikasi & Rumusan Masalah 1.2.1. Identifikasi Masalah

Kinerja perusahaan yang ditunjukkan dalam laporan keuangan bermanfaat bagi pengambil keputusan, terutama para investor yang ingin

menanamkan dananya di pasar modal. investor mengharapkan hasil dana yang mereka investasi menghasilkan suatu keuntungan Laba Per Lembar Saham . Jika perusahaan memiliki laba yang rendah maka minat investor untuk berinvestasi di

perusahaan tersebut berkurang. Dengan itu investor harus mengetahui analisis laporan keuangan melalui perhitungan rasio-rasio keuangan dan perubahan laba

dalam melakukan prediksi harga saham yang diinginkan sehingga dapat membuat portofolio yang menguntungkan dari hasil investasinya.

Melemahnya selisih kurs rupiah serta Resesi global yang terjadi pada

tahun 2011 serta turunnya perekonomian Amerika dan Negara-Negara Eropa lainnya telah mengakibatkan turunnya daya beli terhadap komoditi-kommoditi

ekspor Indonesia. Resesi global yang terjadi mengakibatkan fluktuasi harga komoditi yang menyebabkan adanya ketidakpastian dalam pendapatan yang mempengaruhi kondisi keuangan. sehingga diperlukan analisis untuk dapat

menilai kinerja perusahaan terutama Laba Per Lembar Saham serta Rasio Hutang perusahaan sebagai dasar pertimbangan dalam berinvestasi oleh investor-investor

Dari uraian tersebut, identifikasi masalah yang terjadi adalah :

1. Kurangnya minat investor untuk untuk berinvestasi di karenakan Laba

Per lembar Saham perusahaan rendah atau menurun.

2. Rasio Hutang Perusahaan sebagian besar meningkat dikarenakan peminjaman kredit perusahaan.

1.2.2. Rumusan Masalah

1. Bagaimana Laba Per Lembar Saham pada perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah

listing tahun 2008-2013

2. Bagaimana Rasio Hutang pada perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun

2008-2013

3. Bagaimana Perubahan harga saham pada perusahaan Sektor Pertambangan

yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2008-2013

4. Seberapa besar pengaruh Laba Per Lembar Saham dan Rasio Hutang

terhadap harga saham pada perusahaan perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun

1.3. Maksud danTujuan Penelitian 1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh variabel-variabel tersebut tehadap perusahaan yang diteliti serta untuk mendapatkan

informasi tentang data yang relevan berkenaan dengan penelitian tersebut. 1.3.2. Tujuan Penelitian

1. Untuk mengetahui Laba Per Lembar Saham pada perusahaan Sektor

Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2008-2013

2. Untuk mengetahui Rasio Hutang pada perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun 2008-2013

3. Untuk mengetahui Harga Saham pada perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah listing tahun

2008-2013

4. Untuk mengetahui besarnya pengaruh Laba Per Lembar Saham dan Rasio Hutang terhadap Harga saham Pada perusahaan Sektor Pertambangan

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi Perusahaan/Emiten

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan bagi

perusahaan dalam menentukan Harga Saham dengan mempertimbangkan faktor-faktor yang mempengaruhinya Eperti Earning Per Share dan Rasio Hutang.

2. Bagi Investor

Diharapkan informasi yang berhasil dikumpulkan dalam penelitian ini dapat

digunakan sebagai bahan pertimbangan dalam melakukan keputusan investasi sehingga sebelum menanamkan modal atau investasi dapat mempertimbangkan faktor-faktor apa saja yang dapat mempengaruhi Harga

Saham

1.4.2 Kegunaan Akademis

1. Bagi Perkembangan Ilmu Manajemen

Diharapkan dapat dijadikan sebagai pembanding antara ilmu manajemen keuangan yang diperoleh dibangku kuliah dengan keadaan yang terjadi

dilapangan sehingga dengan adanya pembanding tersebut akan dapat memajukan ilmu manajemen keuangan yang sudah ada untuk diterapkan

2. Bagi Peneliti Lain

Hasil dari penelitian ini diharapkan dapat digunakan sebagai bahan

1.5. Lokasi dan Waktu Penelitian 1.5.1. Lokasi Penelitian

Penelitian ini di lakukan pada perusahaan sektor Pertambangan sedangkan data di ambil pada Pusat Informasi Pasar Modal Cabang Bandung, Jl. Veteran

No. 10, Bandung, telp (022) 421-4349, faks (022) 421-4359. 1.5.2. Waktu Penelitian

Berikut Jadwal Schedule Kegiatan Penelitian dan Penyusunan Skripsi.

Tabel 1.2

Jadwal Kegiatan Penelitian dan Penyusunan Skripsi NO Uraian Kegiatan September

2.1 Kajian Pustaka

2.1.1. Laba Per Lembar Saham (EPS)

2.1.1.1 Pengertian Laba Per Lembar Saham (EPS)

Earning Per Share (EPS) digunakan untuk mengukur seberapa besar tiap lembar saham dapat menghasilkan keuntungan untuk pemiliknya. Adapun pengertian

lebih lanjut mengenai Earning Per Share (EPS) adalah sebagai berikut:

”Menurut Lukman Syamsuddin (2004:136) menjelaskan Earning Per Share

(EPS) sebagai berikut, ”pada umumnya para pemegang saham tertarik dengan

Earning Per Share (EPS) karena hal tersebut merupakan salah indikator keberhasilan perusahaan.

Menurut Zaki Baridwan (2003:448) menjelaskan mengenai Laba Per Lembar Saham (Earning Per Share) yakni, “pendapatan per lembar saham adalah jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar.”

Earning Per Share. Laba Per Lembar Saham menunjukkan besarnya laba

berguna, karena bisa menggambarkan prospek earning perusahaan dimasa depan

(Tandelilin, 2001)

Menurut Harahap (2007 : 156), EPS digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemilik perusahaan. Rasio

rendah berarti manajemen tidak menghasilkan kinerja yang baik dengan memperhatikan pendapatan-pendapatan yang diperoleh. Rasio tinggi berarti

perusahaan sudah mapan (mature).

Menurut Sofyan Syafri Harahap (2010:306) menyatakan bahwa:

”EPS adalah rasio keuangan yang menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba”

Menurut Irham Fahmi (2011:138) menyatakan bahwa :

”EPS adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki”

Menurut Triptono Darmaji dan Hendy M. Fakhruddin (2001:139) menjelaskan bahwa yang dimaksud dengan Earning Per Share (EPS) adalah, “rasio

yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham.”

Earning Per Share menurut Suad Husnan (2004;75) Rasio ini

mencerminkan laba per lembar saham biasa yang diperoleh perusahaan dalam perioda waktu tertentu. Ini merupakan rasio keuangan yang paling seringdianalisis dan

laba adalah karena tujuan perusahaan adalah memaksimalkan kesejahteraan pemegang saham. Kieso et al. (2008) merumuskan cara menghitung Earnings Per

Share (EPS) sebagai berikut:

Semakin tinggi nilai EPS akan menggembirakan pemegang saham

karena semakin besar laba yang disediakan untuk pemegang saham (Tjiptono dan Hendy, 2001).

“Bagi para investor informasi EPS dapat menggambarkan prospek earning

perusahaan di masa depan (Tandelilin, 2010:365)”.

Maka dari pengertian-pengertian diatas dapat disimpulkan bahwa Laba

Per Lembar Saham (Earning Per Share) adalah Rasio yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham

dengan cara membagi laba bersih setelah pajak dengan jumlah saham biasa yang beredar. Laba per lembar saham (Earning Per Share) dapat dijadikan sebagai indikator tingkat nilai perusahaan. Laba per lembar saham (Earning Per Share) juga

2.1.2. Rasio Hutang (Ratio Laverage)

2.1.2.1 Pengertian Rasio Hutang ( RatioLaverage)

Menurut Bambang Riyanto (2010:32), Rasio Solvabilitas (rasio Leverage) menunjukan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya, apabila sekiranya perusahaan tersebut pada saat likuidasikan, dengan

demikian maka pengertian solvabilitas di maksudkan sebagai kemampuan suatu perusahaan untuk membayar semua utang-utangnya (baik jangka pendek maupun

jangka panjang).

Menurut Kasmir (2012:151), rasio solvabilitas (leverage ratio) adalah “Rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai

dengan utang.” Artinya berapa besar beban utang yang di tanggung perusahaan

dibandingkan dengan aktivanya.

„‟Rasio solvabilitas menurut Wild (2005:9) merupakan kemungkinan dan kemampuan jangka panjang perusahaan untuk melunasi kewajiban jangka panjang‟‟

Menurut Agus Sartono (2010:120) Financial leverage menunjukan proporsi atas penggunaan utang untuk membiayai investasi. Perusahaan yang tidak

memiliki leverage berarti menggunakan modal sendiri 100%.

Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila

2.1.2.2. Jenis-Jenis Rasio Hutang (Ratio Leverage)

Rasio Hutang (Debt Ratio) merupakan rasio untuk mengukur

perbandingan antara total utang dan total aktiva.Dengan kata lain, rasio utang mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar

utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Menurut Kasmir (2012:157) Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini di cari dengan cara

membandingkan antara seluruh utang, termasuk utang lancar dengan ekuitas.

Menurut Munawir (2007:239) Debt to Equity Ratio adalah :

Ratio antara total hutang dengan total modal sendiri. Ia mendefinisikan bahwa rasio ini menunjukkan berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan hutang. Bagi perusahaan makin besar rasio ini akan semakin

menguntungkan.

Menurut (Ali arifin, 2004: 86) yang berpendapat bahwa Debt to Equity Ratio adalah rasio untuk melihat seberapa besar kemampuan perusahaan melunasi

hutangnya dengan modal yang mereka dimiliki. Tak jadi soal jika laba sedikit asal perusahaan tetap mampu membayar semua kewajiban dengan modal yang dimiliki.

sebagian atau seluruh utang-utangnya, baik jangka panjang maupun jangka pendek, dengan dana yang berasal dari modal sendiri.

Menurut Sutrisno (2003: 262) Debt to Equity Ratio merupakan : “Rasio

hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang

yang dimiliki perusahaan dengan modal sendiri”.

Menurut Agus Sartono (2010:121), Rumus untuk mencari debt to equity ratio sebagai berikut:

Semakin tinggi rasio ini maka semakin besar resiko yang di hadapi, dan investor akan

meminta tingkat keuntungan yang semakin tinggi.

2.1.3. Harga Saham

2.1.3.1. Pengertian Harga Saham

Pengertian harga saham menurut Martono (2007:13) didefinisikan sebagai berikut : “Harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan

(termasuk kebijakan dividen) dan pengelolaan aset.”

Menurut Jogiyanto (2003:88) menjelaskan harga saham adalah sebagai berikut, “harga saham merupakan harga saham yang terjadi dipasar bursa pada saat

tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa.”

Sawidji Widioatmodjo (2005:102) mendefinisikan harga saham sebagai berikut:

“Harga pasar saham adalah harga jual dari investor yang satu kepada investor yang

lain setelah saham tersebut di cantumkan di bursa, baik bursa utama maupun OTC (Over the counter market)”.

Menurut Sutrisno (2003) saham merupakan bukti kepemilikan perusahaan atau penyertaan pada perusahaan yang berbentuk perseroan terbatas (PT). Pemilik saham akan menerima penghasilan dalam bentuk dividen dan dividen ini akan

dibagikan kepada pemegang saham apabila perusahaan memperoleh keuntungan. Berbedadengan penghasilan bunga yang mudah dihitung, maka laba yang diperoleh

perusahaan sulit diukur potensinya. Oleh karena itu, saham merupakan sekuritas yang memberikan penghasilan yang tidak tetap.

Selain penghasilan berupa dividen, keuntungan yang diharapkan pemegang saham adalah selisih harga saham. Bila harga jual saham lebih tinggi disanding dengan harga belinya, maka investor akan memperoleh capital gain, tetapi bila harga

jualnya lebih rendah dibanding dengan harga beli saham, investor akan mendapatkan capital loss. Risiko yang dihadapi investor dengan kepemilikan sahamnya adalah

b. Capital loss

c. Perusahaan bangkrut atau dilikuidasi

d. Saham di-delist dari bursa (delisting)

2.1.3.2 Jenis-jenis saham

Menurut Bambang Riyanto (2010:240), jenis-jenis dari saham dapat dibedakan menjadi sebagai berikut:

1. Saham biasa (common stock)

Pemegang saham bisa akan mendapatkan deviden pada akhir tahun pembukuan, jika

perusahaan tersebut mendapatkan keuntungan tetapi jika perusahaan tersebut tidak mendapatkan keuntungan atau kerugian maka pemegang saham tidak akan mendapatkan deviden, dan mengenai ini ada ketentuan hukumnya, yaitu bahwa suatu

perusahaan yang menderita kerugian, selama kerugian itu belum dapat di tutup, maka selama perusahaan tidak diperbolehkan membayar deviden.

Menurut Bambang Riyanto (2010:241) adapun fungsi saham biasa di dalam perusahaan adalah:

a. sebagai alat untuk membelanjai perusahaan dan terutama sebagai alat untuk

memenuhi kebutuhan akan modal.

b. sebagai alat untuk menentukan pembagian laba.

d. Sebagai alat menguasai perusahaan. 2. Saham Preferen (Preferred Stock)

Menurut Bambang Riyanto (2010:241) pemengang saham preferen mempunyai beberapa preferensi tertentu diatas pemegang saham biasa, yaitu

terutama dalam hal-hal: a. Pembagian Deviden

Deviden dari saham preferen diambil kan lebih dahulu, kemudian sisanya di

sediakan kepada saham biasa. Deviden saham preferen dinyatakan dalam persentase tertentu dari nilai nominalnya.

b. Pembagian Kekayaan

Apabila perusahaan dilikuidir, maka dalam pembagian kekayaan, saham preferen didahulukan daripada saham biasa. Tetapi di lain pihak pemegang saham

preferen juga ada kelemahannya dibandingkan dengan saham biasa, karena pemegang saham preferen tidak mempunyai hak suara dalam rapat umum

pemegang saham. Adapun persamaanya ialah bahwa pemegang saham biasa maupun saham preferen hanya berhak menerima deviden apabila mendapatkan keuntungan.

3. Saham Preferen kumulatif (Cummulative Preferred-stock)

Jenis saham ini pada dasarnya adalah sama dengan saham preferen,

mengizinkan atau karena adanya kerugian, pemegang jenis saham ini di kemudian hari apabila perusahaan mendapatkan keuntungan berhak untuk

menuntut deviden-deviden yang tidak dibayarkan di waktu-waktu yang lampau. Besarnya saham preferen komulatifpun dinyatakan dalam persentasi tertentu dari

nilai nominalnya.

2.1.3.3. Penilaian Harga Saham.

Menurut Harnanto (2004:181) Besar kecilnya harga pasar saham di pasar sekunder di tentukan oleh kekuatan permintaan dan penawaranakan saham

tersebut. Sehingga harga saham tersebut akan mengalami fluktuasi tergantung mana yang lebih kuat, jika permintaan lebih kuat dari penawaran maka harga saham tersebut akan naik, tetapi jika penawaran yang lebih kuat dari permintaan

maka harga saham tersebut akan turun. indikator yang digunakan untuk harga saham pada akhir penutupan harga saham pada akhir tahun 31 desember 2009-

2.1.4. Penelitian Terdahulu

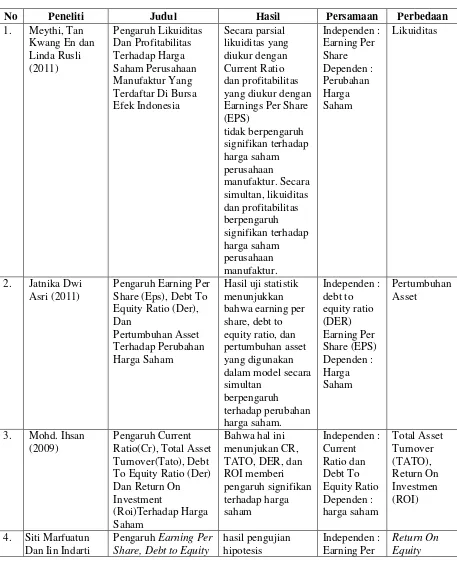

1. Meythi,Tan Kwang En, dan Linda (2011)

Penelitian ini dilakukan oleh Meythi, Tan kwang En dan Linda (2011) pada jurnal Jurnal Bisnis Manajemen dan Ekonomi, Volume 10, No. 2, Mei 2011, hal. 2671-2684 ISSN: 1693-8305 dengan judul Pengaruh Likuiditas dan

Profitabilitas Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Hasil analisis data penelitian ini menunjukkan bahwa

profitabilitas yang diukur dengan Earnings Per Share (EPS) tidak berpengaruh signifikan terhadap harga saham perusahaan manufaktur. Earnings Per Share

(EPS) dapat tidak berpengaruh signifikan terhadap harga saham, kemungkinan dikarenakan investor menyadari bahwa Earnings Per Share (EPS) memiliki beberapa kelemahan. Selain itu, faktor resesi ekonomi Oktober 2008 pada

keseluruhan mempengaruhi keputusan investor dalam pasar modal sehingga pengaruh rasio sebagai ukuran kinerja keuangan tidak signifikan.

2. Jatnika Dwi Asri (2011)

Penelitian ini dilakukan oleh Jatnika Dwi Asri (2011) pada Jurnal Ekono

Insentif Kopwil4, Volume 5 No. 1, Juli 2011, ISSN: 1907 ‐ 0640, dengan judul

Pengaruh Earning Per Share (Eps), Debt To Equity Ratio (Der), Dan Pertumbuhan Asset Terhadap Perubahan Harga Saham. Hasil analisis data penelitian ini menunjukan bahwa Hasil uji statistik menunjukan bahwa Earning

model secara simultan berpengaruh terhadap perubahan harga saham. Secara parsial Earning Per Share dan pertumbuhan asset berpengaruh positif terhadap

perubahan harga saham, sementara Debt To Equity Ratio tidak terbukti berpengaruh negatif terhadap perubahan harga saham.

3. Mohd. Ihsan (2009)

Penelitian ini dilakukan oleh Mohd. Ihsan (2009) pada Jurnal percikan : Vol. 96 edisi Januari 2009ISSN: 0854-8986 dengan judul Pengaruh Current

Ratio(Cr), Total Asset Turnover(Tato), Debt To Equity Ratio (Der) Dan Return On Investment (Roi)Terhadap Harga Saham. Hasil analisis data penelitian ini

secara simultan variabel current ratio (CR), Total Asset Turnover (TATO), Debt to Equity ratio (DER), dan return on investment (ROI) memberi pengaruh terhadap harga saham, hal ini telah dibutuhkan secara statistic dengan melakukan

uji “F” secara parsial return On Investment (ROI) memberi pengaruh signifikan terhadap harga saham hal ini telah dibuktikan secara statistikan dengan melakukan uji “t”.

4. Siti Marfuatun Dan Iin Indarti (2012)

Penelitian ini dilakukan oleh Novi Siti Marfuatun Dan Iin Indarti pada

jurnal Vol. 14 No.1 aset, maret 2012. ISSN 1693-928X dengan judul Pengaruh Earning Per Share, Debt to Equity Ratio, dan Return On Equity terhadap Harga

terdapat pengaruh yang signifikan antara earning per share terhadap harga saham, Penelitian ini juga menunjukkan bahwa tidak terdapat pengaruh yang

signifikan antara debt to equity ratio terhadap harga saham, artinya bahwa apabila debt to equity ratio mengalami perubahaan maka harga saham pada

kelompok perusahaan indeks letter quality (LQ 45) di Bursa Efek Indonesia tahun 2007-2009 tidak berpengaruh secara signifikan.

5. Putu Dina Aristya Dewi (2013)

Penelitian ini dilakukan oleh Putu Dina Aristya Dewi (2013) pada jurnal ISSN:2302-8556 E-Jurnal Akutansi Universitas Udayana 4.1 (2013):215-229

dengan judul Pengaruh EPS, DER, Dan PBV Terhadap Saham. Hasil menunjukan bahwa Laba Per Lembar Saham (Earning Per Share ) berpengaruh signifikan Positif terhadap Harga Saham sedangkan DER berpengaruh signifikan

Negatif Tehadap Harga Saham dan PBV berpengaruh signifikan Positif Tehadap Harga Saham.

6. Lusia Astra dan Yanthi Hutaghaol

Lusia Astra Sari dan Yanthi Hutagaol dalam jurnal keuangan ”Debt To Equity Ratio, Degree Of Operating Leverage Stock Beta And Stock Returns Of

Food And Beverages Companies On The Indonesian Stock Exchange” dari hasil analisis Ada korelasi positif antara return parsial DER dan stok makanan dan

7. Mr.Manjunatha.K(2013)

Mr.Manjunatha.K (2013) dalam Global Journal Of Commerce & Management Perspective ISSN 2319 – 7285Vol 2(2) 2013dengan Judul Impact Of Debt-Equity And Dividend Payout Ratio On The Value Of The Term. dari

hasil analisis yang dilakukan dinyatakan bahwa Tidak ada pengaruh yang signifikan dari pembayaran dividen dan debt equity ratio terhadap harga saham.

8. A Sheetharaman dan Jhon Rudolph Raj (2011)

A Sheetharaman dan Jhon Rudolph Raj (2011) Dalam The International Journal of Applied Economics and Finance ISSN 1991-0886,114-126 2011

dengan judul An Empirical Study on the Impact Of Earning Per Share On Stock Prices Of a Listed Bank In Malaysia. Hasil dari analisis data time series dari public bank selama periode 19 tahun menunjukan bahwa dampak dari Earning Per

Tabel 2.1 Peneliti Terdahulu

No Peneliti Judul Hasil Persamaan Perbedaan

2.2. Kerangka Pemikiran

Dari pembahasan yang telah dibahas sebelumnya maka telah didapat

informasi penting bahwa adanya pengaruh Laba Per Lembar Saham (earning per share) dan rasio leverage (debt to equity) terhadap harga saham. Dan dalam

penelitian ini perusahaan yang akan diteliti adalah Perusahaan Pertambangan yang sudah tercatat di Bursa Efek Indonesia.

Earning Per Share dan Debt to Equity Ratio adalah faktor yang

mempengaruhi harga saham disuatu perusahaan, sama dengan yang terjadi pada Perusahaan Pertambangan bahwa Earning Per Share dan Debt to Equity Ratio

memiliki pengaruh terhadap harga saham.

Bagi investor informasi tentang Earning Per Share (EPS) menjadi kebutuhan yang sangat mendasar dalam kebutuhan pengambilan keputusan.

Informasi tersebut dapat mengurangi ketidakpastian dan resiko yang mungkin terjadi, sehingga keputusan yang diambil diharapkan akan sesuai dengan tujuan

yang diinginkan.

Dapat disimpulkan bahwa Laba Perlembar Saham (Earning Per Share) adalah Rasio yang menunjukkan seberapa besar keuntungan (return) yang

diperoleh investor atau pemegang saham per saham dengan cara membagi laba bersih setelah pajak dengan jumlah saham biasa yang beredar. Laba per lembar

satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemiliki saham dalam perusahaan.

Earning Per Share (EPS) adalah rasio yang menunjukkan seberapa besar keuntungan yang diperoleh investor atau pemegang saham per saham.

Semakin tinggi nilai laba per lembar saham tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham.

Laba Per Lembar Saham (earning per share) berpengaruh terhadap harga saham, apabila EPS naik maka harga saham pun akan ikut naik karena

salah satu faktor yang mempengaruhi harga saham adalah laba per lembar saham (earning per shared) (Weston dan Brigham 2001)

Menurut Darmaji (2001), semakin tinggi nilai EPS akan

menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Dengan meningkatnya laba maka harga saham

cenderung naik, begitu juga sebaliknya, hal itu juga akan diikuti perubahan return sahamnya.

Seorang Investor yang melakukan investasi pada perusahaan akan

menerima laba atas saham yang di milikinya. Semakin tinggi Laba Per Lembar Saham (Earning Per Share ) yang diberikan perusahaan maka hargsa saham pun

Kemudian selain Earning Per Share, Debt to Equity Ratio juga merupakan faktor yang mempengaruhi Harga Saham, Debt Equity Ratio digunakan untuk membandingkan total utang dengan modal pemilik (ekuitas). Rasio ini juga digunakan untuk mengetahui seberapa bagian dari setiap rupiah

dari modal pemilik yang digunakan untuk menjamin utang. Rasio ini mengukur seberapa banyak aset yang dibiayai oleh hutang. Sebagai contoh, debt ratio 40% menunjukkan bahwa 40% dari aset dibiayai oleh hutang. Hutang bias erarti buruk

bisa juga berarti bagus. Selama ekonomi sulit dan suku bunga tinggi, perusahaan yang memiliki debt rasio yang tinggi dapat mengalami masalah keuangan,

sebaliknya juga selama ekonomi baik dan suku bunga rendah hutang dapat meningkatkan keuntungan.

Debt to Equity Ratio. Debt to equity ratio adalah perbandingan antara hutang terhadap ekuitas. Rasio ini menunjukkan risiko perusahaan, di mana semakin rendah debt to equity ratio mencerminkan semakin besar kemampuan

perusahaan dalam menjamin hutangnya dengan ekuitas yang dimiliki.

Debt to equity Ratio berpengaruh terhadap harga saham, apabila DER naik maka harga saham akan turun. Perusahaan harus menggunakan modal

sendiri yang proporsinya lebih besar dari pada penggunaan hutang karena perusahaan akan diuntungkan karena pembayaran bunga yang lebih kecil

sehingga resiko perusahaan juga akan semakin kecil (Brigham, 2007)

“Harga saham merupakan refleksi dari keputusan-keputusan investasi,

pendanaan (termasuk kebijakan dividen) dan pengelolaan aset.”

Pengertian harga saham menurut Sartono (2001), harga saham terbentuk di pasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham atau earning per share, rasio laba terhadap harga per lembar

saham atau price earning ratio, tingkat bunga bebas resiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan.

2.2.1. Keterkaitan Antar Variabel

2.2.1.1. laba Per Lembar Saham (EPS) Dengan Harga Saham

Menurut Weston dan Brigham (2001:26) salah satu faktor yang mempengaruhi harga saham adalah Laba per lembar saham (Earning per share).

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar lembar saham

(Earning per share) yang diberikan perusahaan maka harga saham pun akan ikut naik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2.1.1.2. Hubungan Rasio Hutang (DER) Dengan Harga Saham

Debt to Equity Ratio merupakan rasio solvabilitas (Leverage) yang

Menurut Suad Husnan (2003:303) “tinggi rendahnya rasio hutang (DER) secara

tidak langsung dapat mempengaruhi harga saham dimasa yang akan datang”.

Menurut Mukhtarudin Desmoon (2007:72) Semakin tinggi DER menunjukan tingginya ketergantungan permodalan terhadap pihak luar sehingga

beban perusahaan juga semakin berat. Tentunya hal ini akan mengurangi hak pemegang saham (dalam bentuk deviden). Tingginya DER selanjutnya akan mempengaruhi minat investor pada perusahaan tertentu, karena pasti investor

lebih tertarik pada saham yang tidak menanggung terlalu banyak beban hutang. 2.1.1.3. Hubungan Earning Per Share Dan Debt Equity Ratio Terhadap Harga Saham

Menurut Suad Husnan (2005:232) menjelaskan bahwa “apabila laba

penjualan saham perusahaan meningkat dan leverage perusahaan tersebut konstan berarti proporsi modal pinjaman tidak berubah, hal ini berarti profitabilitas

perusahaan meningkat sehingga dampak akhirnya adalah peningkatan harga

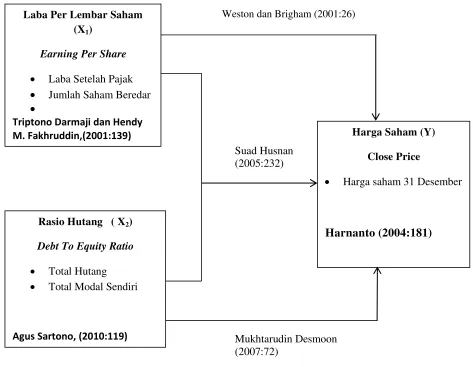

2.2.3. Paradigma Penelitian

Gambar 2.1

Bagan Paradigma Penelitian Laba Per Lembar Saham

(X1)

Earning Per Share

Laba Setelah Pajak Jumlah Saham Beredar

Triptono Darmaji dan Hendy

M. Fakhruddin,(2001:139) Harga Saham (Y)

Close Price

Harga saham 31 Desember

Harnanto (2004:181) Rasio Hutang ( X2)

Debt To Equity Ratio

Total Hutang

Total Modal Sendiri

Agus Sartono, (2010:119)

Weston dan Brigham (2001:26)

Mukhtarudin Desmoon (2007:72)

2.3. Hipotesis

Hipotesis merupakan persyaratan sementara atau dugaan jawaban sementara yang paling memungkinkan dan masih harus dibuktikan melalui

penelitian. Dugaan jawaban ini bermanfaat bagi penelitian agar proses penelitian lebih terarah, Dengan kata lain, hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian.

Menurut Sugiyono (2010:159) dikatakan bahwa: “Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian yang selanjutnya akan dibuktikan kebenarannya secara empiris atau nyata.”

Berdasarkan kerangka pemikiran dan rumusan masalah yang telah dikemukakan sebelumnya, maka penulis mengambil hipotesis sementara dalam

memecahkan masalah tersebut, bahwa terdapat pengaruh Laba Per Lembar Saham dan Rasio Hutang secara simultan terhadap harga saham pada

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1. Objek Penelitian

Objek penelitian menurut Husen Umar (2005;303) adalah “Objek Penelitian

menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan, bisa juga ditambah hal-hal lain yang dianggap perlu.

Objek penelitian yang menjadi fokus penulis dalam penelitian ini adalah

sebagai berikut:

1. Laba Per Lembar Saham (X1), Rasio Hutang (X2) merupakan variable bebas

(Variable Independent).

2. Harga Saham (Y) merupakan sebagai variabel terikat (variabel dependent).

3.2. Metodologi Penelitian 3.2.1. Metode Penelitian

Metode penelitian meurut Sugiyono (2007;4) adalah “Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada

Dari penjelasan diatas maka dapat disimpulkan bahwa metodologi penelitian adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat data

baik secara primer maupun sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan

dengan pokok permasalahan sehingga akan didapat suatu kebenaran data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode penelitian

deskriptif dan verifikatif dengan pendekatan kualitatif.

Menurut Sugiyono (2005: 21) menyatakan bahwa metode deskriptif adalah

suatu metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Dalam penelitian ini, metode penelitian deskriptif digunakan untuk

menggambarkan atau menjelaskan kondisi Laba Per Lembar Saham, Rasio Hutang dan Harga Saham. Sedangkan Metode verifikatif digunakan untuk mengetahui

seberapa besar pengaruh Laba Per Lembar Saham, Rasio Hutang terhadap Harga Saham pada perusahaan Pertambangan.

Menurut Umi Narimawati (2008: 21) pengertian metode verifikatif adalah

sebagai berikut:

“Metode verifikatif yaitu pengujian hipotesis penelitian melalui alat analisis

Dari metode penelitian di atas, maka akan diketahui hubungan yang signifikan antara variabel-variabel yang diteliti sehingga menghasilkan suatu kesimpulan yang

akan memperjelas gambaran mengenai objek yang diteliti.

3.2.2. Desain Penelitian

Desain penelitian merupakan langkah-langkah atau tahapan-tahapan penelitian yang akan dilakukan mulai dari perencanaan sampai dengan pelaksanaan

penelitian. Dalam penelitian ini, penulis menerapkan desain penelitian yang mencakup proses-proses berikut ini:

1. Pengumpulan data mengenai variable Laba Per Lembar Saham, Rasio Hutang

terhadap Harga Saham pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Mengidentifikasi masalah yang terjadi pada perusahaan Pertambangan mengenai Laba Per Lembar Saham, Rasio Hutang terhadap Harga Saham.

3. Melakukan studi literatur untuk memperoleh referensi teori-teori mengenai Laba Per Lembar Saham, Rasio Hutang terhadap Harga Saham dari jurnal maupun buku.

4. Membuat kerangka pemikiran dari teori-teori yang di kembangkan 5. Membuat hipotesis yang didasarkan pada teori yang dikembangkan.

7. Melakukan penyusunan desain penelitian dan melakukan analisis statistik untuk menganalisis data-data yang telah diperoleh serta menguji kebenaran hipotesis,

baik secara manual maupun menggunakan media komputer.

8. Membuat kesimpulan dan saran terhadap hasil uji hipotesis yang sudah di buat.

9. Menyusun laporan hasil penelitian.

.

Gambar 3. 1 Desain Penelitian

3.2.3. Operasionalisasi Variabel

Variabel penelitian adalah definisi-definisi yang akan dipergunakan dalam

penelitian ini dengan tujuan untuk memberikan arah dan batasan dalam penyelesaian masalah. Menurut Sugiyono (2012:38) bahwa “Variabel penelitian pada dasarnya

adalah segala sesuatu yang berbentuk apa saja yang di tetapkan oleh peneliti untuk X2

Variabel independen

Y

Variabel dependen X1

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian di tarik kesimpulannya”. Adapun variabel yang digunakan dalam penelitian ini menggunakan

dua variabel bebas dan satu variabel terikat, sebagai berikut:

1. Variabel Bebas (Independen Variabel)

Variabel Bebas Menurut Sugiyono (2012:39) mendefinisikan sebagai berikut :

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau menjadi sebab

perubahannya atau timbulnya variabel dependen (terikat).”Sehingga variabel

independent (variabel bebas) dapat dikatakan sebagai variabel yang mempengaruhi.

2. Variabel Terikat (Dependen variabel)

Variabel Tergantung Menurut Sugiyono (2012:39) mendefinisikan bahwa :

“Variabel terikat adalah variabel yang di pengaruhi atau yang menjadi akibat, karena

adanya variabel bebas.”Variabel dependen atau terikat sering juga disebut variabel

criteria dan output (hasil). Dalam penelitian ini yang menjadi variabel terikat (Variabel Y) yaitu Harga Saham (Y).

1. Harga Saham

Harga saham merupakan harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan

Harga saham yang diambil dalam penelitian ini harga saham penutupan akhir tahun.Harga saham yang di ambil dari tahun 2009 sampai dengan tahun 2013.Skala

yang digunakan adalah skala rasio dengan menggunakan satuan rupiah.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala Sumber Data (return) yang diperoleh investor atau pemegang

Rupiah Rasio Laporan keuangan saham di pasar sekunder di tentukan oleh kekuatan permintaan dan penawaranakan saham tersebut. Harnanto (2004:181)

3.2.4. Sumber dan Teknik Penentuan Data 3.2.4.1. Sumber Data

Jenis data yang digunakan peneliti dalam penelitian ini tentang bagaimana pengaruh Laba Per Lembar Saham (EPS), Rasio HUtang (DER) terhadap Harga Saham adalah data sekunder. Menurut sugiyono (2012:137), “data sekunder

merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”. Maka data yang di ambil oleh

penulis berupa data sekunder yang sudah di olah oleh pihak lain.

3.2.4.2. Teknik Penentuan Data

Pelaksanakan penelitian ini, penulis terlebih dahulu harus mengidentifikasi dan mempelajari mengenai populasi yang diteliti. Apakah populasi tersebut

memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

1. Populasi

Menurut Sugiyono (2012:80) pengertian populasi adalah wilayah generalisasi

yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang di tetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang tetapi juga obyek dan benda-benda alam lain.

Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek yang

ini adalah perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)

dengan populasi sebanyak 39 perusahaan.

2. Sampel

Untuk membuktikan kebenaran jawaban penulis yang masih sementara, maka

peneliti melakukan pengumpulan data pada objek tertentu. Menurut Sugiyono (2012:81), “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Berdasarkan penyataan diatas, dapat disimpulkan bahwa sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi”.

3. Teknik Sampling

Dalam penentuan jumlah sampel yang akan diolah dari jumlah populasi yang banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Menurut Sugiyono (2012 : 81) adalah “merupakan teknik pengambilan sampel”.

Untuk menentukan sampel yang akan digunakan dalam penelitian, terdapat berbagai teknik sampling yang digunakan. Teknik yang akan digunakan oleh penulis

adalah teknik sampling Non probability Sampling.

Menurut Sugiyono (2012:84), Non Probability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur

Berdasarkan uraian di atas, yang menjadi sampel yang diambil oleh penulis dalam penelitian ini adalah laporan keuangan tahunan dari tahun 2009-2013 (Data Time

Series) atau selama 5 periode (Data Cross Section) pada 6 perusahaan Pertambangan yang terdaftar dibursa efek indonesia (BEI), total data 30 sampel data Panel (Pooled

Data) yang akan diolah oleh peneliti.

3.2.5. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan adalah dengan cara sebagai berikut:

1. Jenis Data

Data yang diperlukan untuk mendukung penelitian ini merupakan data sekunder,

yaitu data yang diperoleh secara tidak langsung dari sumber utama perusahaan sector Pertambangan yang dijadikan objek penlitian. Data tersebut berupa laporan keuangan perusahaan pertambangan yang tergolong dalam sektor pertambangan

dan selama 5 periode tahun 2008-2013. 2. Sumber Data

Sumber data yang diperoleh untuk penelitian ini yaitu diperoleh melalui Pusat Informasi Pasar Modal.

3. Pengumpulan Data

Penelitian dengan cara membaca dan mempelajari literatur seperti buku-buku, jurnal, koran, dan berbagai macam sumber tertulis lainnya yang berkaitan

dengan topik peneliti. b. Teknik Observasi

Data yang digunakan dalam penelitian ini merupakan data sekunder sehingga prosedur pengumpulan data dilakukan dengan teknik observasi terhadap laporan keuangan, yang di sediakan oleh perusahaan itu sendiri yang diperoleh

dari Pusat Informasi Pasar Modal.

3.2.6. Rancangan Analisis dan Pengujian Hipotesis 3.2.6.1. Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara

sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan

kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa

1. Analisis Deskriptif (Kualitatif)

Pengertian metode deskriptif yang dikemukakan oleh Sugiyono (2005: 21) sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau

menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

a. Laba Per Lembar Saham (EPS)

Rasio ini digunakan untuk mengukur seberapa besar tiap lembar saham dapat menghasilkan keuntungan untuk pemiliknya.

b. Rasio Hutang (Ratio Leverage) Deb Equity Ratio

Rasio ini menggambarkan perbandingan hutang dan ekuitas dalam pendanaan

perusahaan dan menunjukan kemampuan mnodal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

c. Harga Saham

Harga saham yang diambil dalam penelitian ini harga saham penutupan akhir tahun. Harga saham yang di ambil dari tahun 2009 sampai dengan tahun 2013.

Skala yang digunakan adalah skala rasio dengan menggunakan satuan rupiah.

Analisis deskriptif digunakan untuk menjawab rumusan masalah nomor 1, 2, 3, dan 4, yaitu mengetahui Laba Per Lembar Saham, Rasio Hutang dan Harga saham pada 6 perusahaan Pertambangan. yang dituangkan

dalam bentuk diagram batang, yaitu dengan cara membandingkan selisih perkembangan tahun dasar dengan perkembangan tahun berikutnya dibandingkan dengan perkembangan tahun dasar kemudian dikalikan 100%,

lalu diuraikan ke dalam grafik, tabel atau diagram, dengan rumus :

Perkembangan =

P0– P1

X 100% Pn

Keterangan :

P0 = Perkembangan tahun berikutnya

2. Analisis Verifikatif (Kuantitatif)

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka. Dalam hal

ini penulis melakukan analisis pada laporan keuangan (neraca dan laba rugi) yang terdapat pada 6 perusahaan Pertambangan di Bursa Efek Indonesia (BEI).

Dari hasil analisis tersebut akan didapat pengaruh Laba Per Lembar Saham (EPS) dan Rasio Hutang (DER) terhadap harga saham.

1) Analisis Regresi Linear Berganda

Menurut Sugiyono (2012:275), analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunya) variabel dependen, bila dua atau

lebih variabel independen sebagai faktor prediktor dimanipulasi (naik turunkan nilainya).

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

mengetahui pengaruh suatu variabel terhadap variabel yang lain dan meramalkan nilai suatu variabel apabila variabel lain diketahui. Untuk lebih memudahkan

dalam pengerjaan dan agar hasilnya lebih akurat, maka dalam menganalisis data penulis menggunakan program SPSS 20 for window.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh Laba Per Lembar Saham dan Rasio Hutang terhadap harga saham pada 6 perusahaan Pertambangan yang

Keterangan:

Y = Harga Saham

X1= Laba Per Lembar Saham

X2 = Rasio Hutang

α = Konstanta Intersep

β1 = Koefisien Regresi Variabel Perubahan Laba β2 = Koefisien Regresi Variabel Profitabilitas

e = Tingkat Kesalahan (error term)

2) Uji Asumsi Klasik

Dalam mencari keabsahan analisis regresi berganda, penelitian ini akan

diuji dengan menggunakan uji asumsi klasik, yang bertujuan untuk mengetahui apakah model regresi yang diperoleh dapat menghasilkan estimator yang baik. Adapun ke empat uji asumsi klasik itu adalah :

a) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen (Harga Saham) dan variabel independen (Laba Per Lembar Saham dan Rasio Hutang) mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal/mendekati

normal.Uji normalitas digunakan untuk menguji apakah model regresi

mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi)

koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian

secara statistik.

b) Uji Multikolinearitas

Menurut Iqbal Hasan (2008:292) bahwa uji multikolinearitas berarti antara

variabel bebas yang satu dengan variabel bebas yang lain dalam model regresi saling berkorelasi linier. Pada model regresi yang baik seharusnya antar variabel

independen tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF). Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen

dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam

model regresi. c) Uji Heteroskedastisitas

demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi. Untuk

menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut

dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak

homogen). d) Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Konsekuensi dari adanya autokorelasi dalam model regresi adalah varian sampel tidak dapat

menggambarkan varian populasinya. Diagnosa adanya autokorelasi dilakukan melalui pengujian terhadap nilai uji Durbin watson (uji DW).

1. DW < 1.21 Terjadi autokorelasi. 2. 1.21 < DW < 1.65 Tidak dapat tersimpulkan 3. 1.65 < DW < 2.35 Tidak terjadi autokorelasi.

3) Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Analisis korelasi adalah analisis yang digunakan untuk mengetahui arah dan kuatnya hubungan antar variabel. Arah dinyatakan dalam positif dan negatif,

sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien korelasi. Nilai koefisien korelasi dapat dinyatakan -1 ≤ R ≤ 1 apabila:

a. Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif.

Ini adalah rumus dari korelasi sebagai berikut :

Yi = Skor variabel tergantung

Tabel 3.2

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0.00 – 0.199 Sangat rendah 0.20 – 0.399 Rendah 0.40 – 0.599 Hubungan Cukup 0.60 – 0.799 Kuat

0.80 – 1.00 Sangat Kuat Sumber: Sugiyono (2012:184)

4) Koefisien Determinasi

Koefisien determinasi (KD) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel terikat. Nilai koefisien determinasi adalah dari nol (0) dan satu (1).nilai r2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan

variasi variabel dependen. Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap

variabel dependen (Y) yang dinyatakan dalam persentase.

Untuk mencari besarnya pengaruh yang ditimbulkan oleh variabel bebas

terhadap variabel tak bebas digunakan koefisien determinan dengan rumus:

Dimana:

KD = Koefisien Determinasi.

r = Koefisien Korelasi

Untuk memudahkan pelaksanaan analisis data, maka penelitian ini akan

menggunakan program SPSS for Windows versi 20.

3.2.6.2. Pengujian Hipotesis

Rancangan pengujian hipotesis yang di uji dalam penelitian ini adalah mengenai ada tidaknya pengaruh yang signifikan antara variabel-variabel yang diteliti, dimana hipotesis nol (H0) merupakan hipotesis tentang tidak

adanya pengaruh, yang pada umumnya dirumuskan untuk ditolak, sedangkan

hipotesis tandingan (H1) merupakan hipotesis penelitian.

Pengujian hipotesis digunakan untuk melihat ada tidaknya korelasi dan

pengaruh variabel independen, yaitu Laba Per Lembar Saham (X1), Rasio

Hutang (X2) secara signifikan terhadap Harga Saham (Y). Hipotesis yang

diuji dapat dirumuskan sebagai berikut:

1. Pengujian Hipotesis secara Simultan (Uji Statistik F)

Untuk menguji secara simultan ada tidaknya hubungan variabel

a) Menentukan hipotesis secara keseluruhan antara variabel independen yaitu Laba Per Lembar Saham (EPS) dan Rasio Hutang terhadap variabel dependen

yaitu Harga Saham.

H0 : β1,β2 = 0 Laba Per Lembar Saham (EPS) dan Rasio Hutang berpengaruh

tidak signifikan terhadap Harga Saham secara simultan.

H1: β1,β2≠ 0 Laba Per Lembar Saham (EPS) dan Rasio Hutang berpengaruh

signifikan terhadap Harga Saham secara simultan.

b) Menentukan nilai signifikansi α yaitu 5% atau 0,05 dan derajat bebas (dk =

k ; n – k – l), untuk mengetahui daerah Ftabel sebagai batas daerah penerimaan dan penolakan.

c) Menghitung nilai F yang didapat dengan menggunakan persamaan sebagai berikut:

Nilai F hitung dibandingkan dengan nilai F tabel berdasarkan tingkat signifikan (α) = 5% dan derajat kebebasan pembilang = k, dan derajat

kebebasan penyebut = n – k – 1. Kriteria pengujian hipotesis secara simultan

adalah sebagai berikut:

Fhitung > Ftabel, dengan α = 5 %, maka H0 ditolak artinya signifikan.

Fhitung < Ftabel, dengan α = 5 %, maka H0 diterima artinya tidak signifikan.

Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria:

a) Tolak H0 jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif. b) Tolak H0 jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif.

c) Tolak H0 jika nilai Fhitung < 0,05

2. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Dalam penelitian ini, uji t digunakan untuk menguji ada tidaknya

pengaruh signifikan secara parsial dari masing-masing variabel independen (X) dengan variabel dependen (Y). Selanjutnya pengujian dengan

menggunakan uji statistik t.

Untuk menguji hipotesis tersebut maka data yang diperoleh dianalisis

dengan menggunakan rumus sebagai berikut :

Sumber :Sugiyono ( 2012 : 187 ) Keterangan :

t = probabilitas r = koefisien korelasi n = jumlah periode

Adapun hipotesis statistik yang akan di uji dalam penelitian ini adalah :

a. Pengaruh Laba Per Lembar Saham Terhadap Harga Saham

H0 : β1 = 0 artinya Laba Per Lembar secara parsial tidak berpengaruh terhadap Harga saham

H1 : β1 ≠ 0 artinya Laba Per Lembar Saham secara parsial Berpengaruh terhadap Harga saham

b. Pengaruh Rasio Hutang terhadap Harga Saham

H0 : β2 = 0 artinya Rasio Hutang secara parsial tidak berpengaruh terhadap Harga Saham

H0 : β2 ≠ 0 artinya Rasio Hutang secara parsial berpengaruh terhadap Harga

Saham

Menghitung nilai thitung dan membandingkannya dengan t tabel. Adapun nilai

thitung, dapat dicari dengan persamaan sebagai berikut :

Kriteria dari pengujian hipotesis secara parsial adalah sebagai berikut: a) thitung > ttabel maka H0 ditolak, artinya signifikan.

− − −

b) thitung < ttabel maka H0 diterima, artinya tidak signifikan.

Menggambar Daerah Penerimaan dan Penolakan.

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria adalah sebagai berikut:

Hasil Thitung dibandingkan dengan Ttabel sebagai berikut :

a) Jika t hitung > t tabel maka H0 ada di tolak, berarti H1 diterima artinya antara

variabel X dan variabel Y ada pengaruhnya.

b) Jika -t hitung ≤ t tabel ≤ t hitung maka H0 ada di daerah penerimaan, berarti H1 ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) T hitung dicari dengan rumus perhitungan t hitung.

Berikut ini gambar yang memperlihatkan daerah penerimaan dan penolakanH0.

Untuk menarik kesimpulan dari hipotesis di atas dilakukan dengan

membandingkan nilai thitung dan ttabel dengan tingkat signifikansi sebesar0,05 (α =5%). Untuk memperkuat penelitian uji statistik digunakan program SPSS 18

Gambar 3.2

Uji Daerah Penerimaan dan Penolakan Hipotesis

Daerah

Penolakan Ho

Daerah

Penolakan Ho

Daerah

4.1.1 Gambaran Umum PT Adaro Energy Tbk

Adaro Energy merupakan salah satu perusahaan yang bergerak sebagai produsen batu bara terbesar kedua yang ada di Indonesia dan terbesar keempat di dunia. Perusahaan ini mengoperasikan tambang batu bara tunggal terbesar di

Indonesia dan merupakan pemasok batu bara termal dalam pasar global.

Pada awal berdirinya pada tahun 2004, perusahaan yang masih berbentuk

perseroan terbatas yang bernama PT Padang Karunia. Pada tanggal 18 April 2008 perusahaan ini mengganti nama menjadi PT Adaro Energy Tbk dalam persiapan untuk "go public". Visi yang ditetapkan bagi perusahaan ini adalah menjadi

perusahaan yang terbesar dan paling efisien dalam hal penambangan batu bara serta terintegritas sebagai perusahaan energi di Asia Tenggara.

Adaro Energy dan anak perusahaannya saat ini bergerak dalam bidang pertambangan dan perdagangan batu bara, infrastruktur logistik batu bara serta jasa kontraktor pertambangan. Setiap anak perusahaan yang beroperasi

diposisikan sebagai pusat laba yang mandiri dan terintegritas. Hal ini sebagai upaya agar Adaro Energy memiliki produksi batu bara yang kompetitif yang dapat

Selain cadangan batu bara yang besar, Adaro Energy juga memiliki beberapa aset yang berkualitas tinggi guna mendukung proses operasi, seperti

jalan penghubung dari lokasi tambang ke fasilitas Crushing di Kelanis dan Terminal Batu bara di Pulau Laut sejauh 75 kilometer. Selain itu, melalui anak

perusahaannya, Adaro Energy memiliki armada penambangan lengkap termasuk Drilling Machines, Bulldozers, Wheel Dozers, Excavators, Graders, Articulated Trucks, Dump Trucks, Wheel Loaders, Head Trucks, Vessels, Dollys, Crushers,

dan beberapa alat produksi lainnya.

Produksi yang telah dicapai oleh perusahaan ini sangat besar, terbukti pada

tahun 2011 saja telah mampu menghasilkan tambang dengan total 47,7 ton yang berlokasi di Tabalog dan Balangan, Kalimantan Selatan.

Selain itu, Adaro Energy juga telah berhasil memperoleh beberapa penghargaan,

di antaranya Recognition Award 2011 dari Corporate Governance Asia, The Most Improve Governance 2011 dari Indonesian Institute for Corporate Directorship

(IICD) dan The Indonesian Most Trusted dari the Indonesian Institute for Corporate Governance (IICG).

4.1.2 Gambaran Umum PT ANTAM Tbk

Antam merupakan perusahaan pertambangan yang terdiversifikasi dan

terintegrasi secara vertikal yang berorientasi ekspor. Wilayah operasi Antam tersebar di seluruh Indonesia dan mencakup eksplorasi, penambangan, pengolahan dan pemurnian serta pemasaran dari sumberdaya mineral yang dimiliki. Antam