DI BURSA EFEK INDONESIA

Influence PropitabilityRatios and Earning Per Share To The Stock Price Case Study On The Telecommunication Sector Companies Listed On The Stock

Exchange Indonesia

SKRIPSI

Diajukan untuk memenuhi salah satu syarat dalam menempuh Jenjang S1 Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Disusun Oleh: Ira Siti Sarah

21212806

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayahnya sehingga kami mampu menyelesaikan tugas ini. juga tidak lupa sholawat serta salam yang dilimpahkan kepada Nabi Besar Muhammad SAW. Sehingga saya bisa menyelesaikan skripsi ini. Dimana skripsi ini disusun untuk memberi informasi kepada para penulis yang akan mengamati atau menyelesaikan tugas yang sama. Untuk itu skripsi ini bisa meningkatkan minat baca terhadap generasi muda yang akan datang dan semakin meningkatnya metode-metode yang akan dibahas atau diteliti dalam skripsi ini.

Dalam menyelesaikan skripsi ini banyak hambatan-hambatan yang harus dihadapi akan tetapi banyak dukungan yang dari berbagai pihak yang telah membantu tersusunnya skripsi ini. Untuk itu penulisan mengucapkan terima kasih terhadap semua pihak yang telah membantu terciptanya skripsi ini baik secara langsung maupun tidak langsung. Terutama penulis ucapkan kepada:

1. Kepada Allah SWT, yang telah memberikan kesempatan untuk menyelesaikan penyusunan usulan penelitianini

2. Dr. Ir. H Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia Bandung

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung

vii

7. Kepada para staf yang ada di UNIKOM (Universitas Komputer Indonesia) Bandung

8. Terima kasih kepada keluarga besar saya, Babeh, Mamah, Kakak Sandi, Kakak Winda, Kakek, Alm Nenek, Bibi, Paman yang telah mendukung, semangat dan memberikan doa dalam menyelesaikan skripsi ini. Juga memberikan motivasi untuk menjadi orang yang sukses.

9. Kepada para sahabat yang paling lucu, baik, gokil, dan cantik yaitu Anantya Putri, Tickha Betyana, Tiara Aziz, Nadia Syafira, Swakresti Restu Gusti, Sri Wahyuni

10.Buat anak-anak MN-6 juga yang paling rame, baik yaitu Dhilla Aini, Siti Handayati (Eci), Cyintia, Rani, Yuni, Dini, Aginta, Tiara Rizky, Kristina Dewi, Dhea Hana, Wildan, Fernando, Gyta, Maria Ulfah, Hamdani, Rahmat, Roro, Fauzil, Romi, Endra, Andi, Raiza, Ari. Julio, Fitri, Ade, Kelvin, Apid, Ivandi, Bhakti, Hana Cahyati, M. Miftah, Paulus, Ramadhan. 11.Buat kakak kelas yaitu Kakak Furqon, Kakak Wahyu, Kakak Gilang, Teh

Ismet, Fahmi terima kasih banyak udah ngebantu dan nasih masukan. 12.Teman-teman angkatan 2012 an teman-teman lainnya yang tidak bisa

viii

Oleh karena itu penulis mengharapkan kritik dan saran yang sifat membangun dari pembaca.

Wassalamualaikum Wr. Wb

Bandung, September 2016

ix

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 LatarBelakang ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 RumusanMasalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian Secara Teoritis dan Prediksi ... 11

1.4.1 Kegunaan Teoritis/Akademis ... 11

x

1.5 Lokasi dan Waktu ... 12

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 15

2.1.1 Pengaruh Profitabilitas ... 15

2.1.2 Return On Equity ... 16

2.1.3 Earning Per Share (EPS) ... 18

2.1.4 Saham ... 21

2.1.5 Harga Saham ... 23

2.1.6 Peneliti Terdahulu ... 27

2.2 Kerangka Pemikiran ... 33

2.2.1 Teori Penghubung ... 34

2.2.1.1 Hubungan Profitabilitas (ROE) dengan Harga Saham ... 34

2.2.1.2 Hubungan Laba Per Lembar Saham dengan Harga Saham35 2.2.1.3 Hubungan Pengaruh Profitabilitas (ROE) dan Laba Per Lembar Saham (EPS) Terhadap Harga Saham ... 35

2.2.2 Hipotesis ... 37

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 39

3.2 Metode Penelitian ... 40

3.2.1 Desain Penelitian ... 41

xi

3.2.4 Teknik Pengumpulan Data ... 50

3.2.5 Rancangan Analisis dan Pengujian ... 50

3.2.5.1 Rancangan Analisis ... 50

3.2.5.2 Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 61

4.1.2 Struktur Organisasi ... 67

4.2 Analisi Deskriptif ... 70

4.2.1 Perkembangan Return On Equity (ROE) Pada Perusahaan Sektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2010-2014 ... 70

4.2.2 Perkembangan Earning Per Share (EPS) Pada Perusahaan Sektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2010-2014 ... 75

4.2.3 Perkembangan Harga Saham Pada Perusahaan Sektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2010-2014 ... 80

4.3 AnalisisVerifikatif ... 85

xii BAB V KESIMPULAN DAN SARAN

xiii

Tabel 3.2 Operasionalisasi Variabel ... 45

Tabel 3.3 Daftar Populasi Perusahaan ... 47

Tabel 3.4 Pedoman untuk Memberikan Interpretasi Koefisien Korelasi ... 55

Tabel 4.1 Return On Equity (ROE) Pada Sektor Telekomunikasi Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ... 70

Tabel 4.2 Rata-Rata Perkembangan ROE Pada Sektor Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ... 74

Tabel 4.3 Earning per share (EPS) Pada Sektor Telekomunikasi Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ... 76

Tabel 4.4 Rata-Rata Perkembangan EPS Pada Sektor Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ... 79

Tabel 4.5 Harga Saham pada Sektor Telekomunikasi Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ... 81

Tabel 4.6 Rata-Rata Harga Saham pada Sektor Telekomunikasi yang Listing di BEI Periode 2010-2014 ... 83

Tabel 4.7 Estimasi Regresi Linier Berganda antara ROE dan EPS terhadap Harga Saham ... 85

Tabel 4.8 Uji Normalitas Kolmogorov-Smirnov ... 89

Tabel 4.9 Uji Multikolinearitas ... 90

xiv

Tabel 4.11 Uji Autokorelasi ... 92

Tabel 4.12 Tabel Uji Durbin-Watson ... 93

Tabel 4.13 Uji Runs Test ... 93

Tabel 4.14 Korelasi Parsial antara ROE dengan Harga Saham ... 94

Tabel 4.15 Korelasi Parsial antara EPS dengan Harga Saham ... 95

Tabel 4.16 Koefisien Determinasi Simultan ... 96

Tabel 4.17 Koefisien Determinasi Parsial ... 97

Tabel 4.18 Uji F (Simultan) ... 99

Tabel 4.19 Uji t (Parsial) antara ROE dengan Harga Saham ... 100

Tabel 4.20 Uji t (Parsial) Pengaruh ROE terhadap Harga Saham... 101

Tabel 4.21 Uji t (Parsial) antara EPS dengan Harga Saham ... 102

xv

Gambar 3.2 Daerah Penerimaan dan penolakan Ho pada Pengujian

Simultan ... 58

Gambar 3.3 Uji Daerah Penerimaan dan Penolakan Hipotesis ... 60

Gambar 4.1 Struktur Organisasi Perusahaan Telekomunikasi ... 67

Gambar 4.2 Struktur Organisasi Perusahaan XL Axiata ... 67

Gambar 4.3 Strutur Organisasi Perusahaan Indosat ... 68

Gambar 4.4 Struktur Organisasi Perusahaan Smartfren ... 68

Gambar 4.5 Struktur Organisasi Perusahaan Inovisi Infracom ... 69

Gambar 4.6 Struktur Organisasi Perusahaan Bakrie Telcom ... 69

Gambar 4.7 Perkembangan ROE Pada Perusahaan sektor telekomunikasi ... 72

Gambar 4.8 Grafik Perkembangan ROE Pada Sektor Telekomunikasi Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ... 74

Gambar 4.9 Perkembangan EPS Pada Perusahaan Sektor Telekomunikasi ... 77

Gambar 4.10 Grafik Perkembangan EPS Pada Sektor Telekomunikasi Yang Terdaftar diBursa Efek Indonesia Periode 2010-2014 ... 79

Gambar 4.11 Grafik Perkembangan Rata-Rata Harga Saham ... 82

Gambar 4.12 Grafik Pertumbuhan Rata-Rata Harga Saham ... 84

Gambar 4.13 Grafik Normality of P-P Plot ... 88

xvi

Harga Saham ... 101 Gambar 4.16 Kurva Pengujian Hipotesis Parsial Pengaruh EPS terhadap

xvii

Lampiran 1 Surat Permohonan Mengadakan

Penelitian /Penumpulan Data Dalam Rangka Penyusunan Skripsi

Lampiran 2 Surat Balasan Dari Perusahaan

Lampiran 3 Lembar Revisi Seminar Usulan Penelitian Lampiran 4 Lembar Revisi Sidang Akhir

Lampiran 5 Lembar Berita Acara Bimbingan Skripsi Lampiran 6 Ringkasan Kinerja

Lampiran 7 SPSS

108

DAFTAR PUSTAKA

Agustina, Lidya., Sany Noviri. 2013. Pengaruh Return On Asset (ROA), Earning Per Share (EPS), dan Tingkat Suku Bunga SBI Terhadap Harga Saham (Studi Pada Indeks LQ45 Tahun 2010). Jurusan Akuntansi Fakultas Ekonomi Universitas Kristen Maranatha. Vol.5 No.1 Mei 2013: 1-23. Asnita. 2013. Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Industri

Farmasi Di BEI Periode 2008-2010. Alumni Program Magister Manajemen, Konsentrasi Manajemen Keuangan Fakultas Ekonomi UNJA. Jurnal Dinamika Manajemen Vol.1 No.2 April–Juni 2013. ISSN: 2338– 123X, hal: 106-120.

Dewi, Putu Dina Aristya., I.G.N.A. Suaryana. 2013. Pengaruh EPS, DER, Dan PBV Terhadap Harga Saham. E-Jurnal Akuntansi Universitas Udayana 4.1 (2013), hal: 215-229. ISSN: 2302-8556.

Gunarsih., Daryanto Hesti Wibowo. 2014. Analisis Likuiditas Terhadap Harga Saham Perusahaan Telekomunikasi Dalam Kondisi Financial Distress: Bursa Efek Indonesia 2009-2013. Sekolah Tinggi Ilmu Administrasi Mandala Indonesia. Jurnal Ilmiah Ilmu Administrasi. Volume VI, Nomor 02, September 2014. Volume VI, Nomor 02, September 2014, hal: 115-123.

Hidayat Maulana. Pengaruh Tingkat Pengembalian Aset Dan Laba Per Lembar Saham Terhadap Tingkat Pengembalian Saham Pada Perusahaan Rokok Yang Terdaftar Di Bursa Efek Indonesia. Jurusan Manajemen, Fakultas Ekonomi Universitas Komputer Indonesia.

Husaini, Achmad. 2012. Pengaruh Variabel Return On Assets , Return On Equity, Net Profit Margin Dan Earning Per Share Terhadap Harga Saham Perusahaan. Jurusan Administrasi Bisnis FIA UB. Jurnal Profit, Volume 6, Nomor 1, Juni 2012, hal: 45-48.

Nurhasanah, Rahmalia. Pengaruh Return On Assets (ROA), Return On Equity (ROE), Dan Earning Per Share (EPS) Terhadap Harga Saham (Survey Pada Perusahaan LQ 45 yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011). Jurnal Akuntansi, Fakultas Ekonomi, Universitas Widyatama. Nugroho, Prasetyo Adi. Pemicu Harga Saham, Leverage, Profitabilitas, Arus Kas

Operasi, Serta Laba Bersih Terhadap Dividen Tunai Pada Perusahaan Dalam LQ 45 Di BEI Periode 2010-2013. Program Studi Akuntansi, Universitas Dian Nuswantoro Semarang, hal: 1-17.

Onibala, Indra Ricky .,Parengkuan Tommy.,Paulina Van Rate. 2014. Analisis Rasio Profitabilitas Dan Risiko Keuangan Terhadap Harga Saham XL Axiata Tbk Yang Terdaftar Di BEI Periode 2007-2012. Fakultas Ekonomi dan Bisnis Jurusan Manajemen Universitas Sam Ratulangi Manado. Jurnal EMBA Vol.2 No.1 Maret 2014, Hal. 374-384. ISSN 2303-1174.

Priatinah, Denies., Prabandaru Adhe Kusuma. 2012. Pengaruh Return On Investment (ROI), Earning Per Share (EPS), Dan Dividen Per Share (DPS) Terhadap Harga Saham Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2008-2010. Fakultas Ekonomi Universitas Negeri Yogyakarta. 50Jurnal Nominal / Volume I Nomor I /

Tahun 2012, hal: 50-64.

Ramdhani, Gilang., Inta Budi Setyanusa. 2013. Pengaruh Laba Per Lembar Saham (EPS) dan Rasio Pengembalian Modal (ROE) Terhadap Harga Saham. Program Studi Akuntansi Fakultas Ekonomi Unikom. Jurnal Riset Akuntansi–Volume V / No.1 / April 2013. ISSN : 2086-0447.

Ritha Henny dan Luna Mukti Lestari. 2014. Pengaruh Laba Per Lembar Saham, Dividen Per Lembar Saham Dan Pengungkit Keuangan Terhadap Harga Saham Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia Periode 2006-2010. Jurnal Ilmiah Ilmu Administrasi. Perbanas Institute. Volume VI, Nomor 02, September 2014. ISSN 2085-1162, hal : 169-180. Rahmi , Atika., Muhammad Arfan., Jalaluddin. 2013. Pengaruh Faktor-Faktor

Fundamental Dan Risiko Sistematik Terhadap Harga Saham (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009. Jurnal Akuntansi Pascasarjana Universitas Syiah Kuala. ISSN 2302-0164, pp. 1-15.

110

Fakultas Ekonomi dan Bisnis, Jurusan Manajemen Universitas Sam Ratulangi Manado. Jurnal EMBA Vol.3 No.2 Juni 2015, Hal. 749-756. ISSN 2303-1174.

Subagja, Riki Dwi. Perubahan Harga Saham Di Tentukan Oleh Pengembalian Aset Melalui Laba Per Lembar Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2013. Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Safitri, Abied Luthfi. 2013. Pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt To Equity Ratio Dan Market Value Added Terhadap Harga Saham Dalam Kelompok Jakarta Islamic Index. Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia. ISSN 2252-6552, hal: 1-8.

Sunarya, Pitri Ayu Utami. Pengaruh Earning Per Share (EPS) Terhadap Harga Saham (Study kasus pada PT.Bank Mandiri (Persero)Tbk.). Program Studi Akuntansi Falkutas Ekonomi Universitas Siliwangi.

Wardi, Jeni. 2015. Pengaruh Current Ratio, Debt To Equity Ratio, Return On Equity Dan Earning Per Share Terhadap Harga Saham Pada Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2011. Jurnal Akuntansi, Vol. 3, No. 2. ISSN 2337-4314, hal 127-147.

Wijaya, I Putu Andre Sucita., I Made Karya Utama. 2014. Pengaruh Profitabilitas, Struktur Aset, Dan Pertumbuhan Penjualan Terhadap Struktur Modal Serta Harga Saham. E- Jurnal Akuntansi Universitas Udayana 6.3 (2014), hal: 514-530. ISSN: 2302-8556.

Yanti, Ni Putu Nova Eka., I Ketut Suryanawa. 2013. Pengaruh Earnings Per Share Terhadap Harga Saham Dengan Dividend Per Share Sebagai Variabel Moderasi. E-Jurnal Akuntansi Universitas Udayana 3.2 (2013), hal: 212-228. ISSN: 2302-8556.

Zulia Hanum,SE,Msi. 2011. Pengaruh Earning Per Share dan Return On Equity Terhadap Harga Saham pada Industri Barang Konsumsi Yang Go Publik. Jurnal Ilmiah Kultura ISSN: 1411 -0229 Vol 12 No.1 Sept 2011 UMN Alwashliyah.

https://m.tempo.co/read/news/2013/05/06/088478339/bakrie-telecom-bantah-phk-ratusan-pegawai

www.idx.co.id

www.kompas.co.id

www.detik.com

http://www.majalahict.com/berita-960-industri-telekomunikasi-menyimpan-bom-waktu.html

www.idx.ac.id

15 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Pengaruh Profitabilitas

Rasio profitabilitas adalahsekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi (Brigham & Houston, 2010:146). Sedangkan menurut (Sudana 2011: 22 ) profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dengan sumber -sumber yang dimiliki perusahaan. Pengertian lain menyatakan bahwa, rasio profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada

tingkat penjualan, aset, dan modal saham tertentu (Hanafi, 2008:42)

.

Adapun tujuan dan manfaat rasio profitabilitas, Menurut Kasmir (2008, hal. 197) tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan, yaitu :

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

6) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Menurut Kasmir (2008, hal. 199) rasio profitabilitas memiliki beberapa jenis, yaitu sebagai berikut :

a.Profit Margin

b. Return On Investment (ROI) atau Return On Asset (ROA) c.Return On Equity (ROE)

d.Laba per Lembar Saham

Peneliti menggunakan return on equity (ROE) sebagai rasio profitabilitas karena dengan mengetahui besarnya ROE, maka investor akan dapat menilai prospek suatu perusahaan tersebut kedepannya serta para investor dapat melihat sejauh mana pertumbuhan profitabilitas perusahaan tersebut. Indikator ROE mampu mencerminkan sejauh mana investasi yang akan dilakukan oleh investor di suatu perusahaan tersebut dapat memberikan return yang sesuai dengan yang diharapkan oleh investor (Hasanah, 2008).

2.1.2 Return On Equity

17

yang dimiliki, sehingga Return on equity (ROE) ini ada yang menyebut sebagai rentabilitas modal sendiri.

Rumus untuk mencari nilai ROE menurut Sutrisno (2009:223) sebagai berikut:

� =� × %

Menurut Sawir (2003:20)

Berpendapat bahwa: ”ROE merupakan analisis profitabilitas yang memperlihatkan sejauh mana perusahaan mengelola modal sendiri secara efektif, dan mengukur keuntungan dari investasi yang telah dilakukan pemilik modal atau

pemegang saham”.

Menurut Syamsuddin (2007:64) pengertian ROE adalah:

”Return on equity merupakan suatu pengukuran dari penghasilan (income)

yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan”.

Kegunaan return on equity dalam menggambarkan tingkat pengembalian atas modal yang ditanamkan investor memiliki sisi negatif lain, menurut Brigham & Houston (2010:163) return on equity memiliki beberapa kekurangan dalam menentukan kinerja keuangan suatu perusahaan yaitu:

1. Return on equity tidak mempertimbangkan risiko; Setiap investasi dalam saham pasti memiliki risiko, semakin besar investasi yang ditanamkan maka semakin besar pula risiko yang akan dihadapi oleh para investor. Hal ini tidak tergambarkan dalam perhitungan rasio ROE. Leverage keuangan dapat meningkatkan perkiraan ROE, tetap dengan pengorbanan risiko yang lebih tinggi sehingga meningkatkan ROE melalui penggunaan leverage yang lebih besar

2. Return on equity tidak mempertimbangkan jumlah modal yang diinvestasikan. Tingkat ROE suatu perusahaan belum tentu memberikan nilai tambah yang besar pula terhadap investor, karena nilai pengembalian investasi tergantung pada besar modal yang diinvestasikan oleh para investor.

2.1.3 Earning Per Share (EPS)

19

Menurut Fahmi & Hadi (2009:77) earning per share adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham yang dimiliki.

Abdul Halim (2003:12) mendefinisikan laba per lembar saham sebagai perbandingan antara keuntungan bersih setelah pajak yang diperoleh emiten dengan jumlah saham yang beredar. Menurut Sutrisno (2001:267) earning per share adalah ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik, maka dapat disimpulkan bahwa rasio earning per share digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. Angka tersebut adalah jumlah yang disediakan bagi para pemegang saham umum setelah dilakukan pembayaran seluruh biaya dan pajak untuk periode akuntansi terkait.

Menurut Tandelilin (2010:365) mengungkapkan bahwa Earning per share (EPS) adalah laba bersih yang siap dibagikan bagi pemegang saham dibagi dengan jumlah lembar saham. Sedangkan menurut Sutrisno (2009:223) mendefinisikan Earning per share sebagai ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik.Laba bersih adalah nilai bersih yang diperoleh perusahaan dari aktivitas operasional, merupakan selisih lebih penghasilan dari biaya yang muncul dalam memperoleh penghasilan (Surya, 2010)

� = � ℎ ℎℎ ℎ �

Jumlah saham yang beredar adalah jumlah saham yang dikeluarkan oleh perusahaan yang dimiliki oleh orang dalam dan diinvestasikan ke publik umum. id.m.termwiki.com.

Angka Earning Per Share (EPS) diperoleh dari laporan keuangan yang disajikan dalam laporan Laba Rugi dalam neraca. Neraca menunjukkan posisi kekayaan, kewajiban financial, dan modal sendiri pada waktu tertentu yang biasanya selama 1 tahun.Niswonger dkk (2000:14) menyatakan alasan mengapa EPS disajikan dalam laporan Laba Rugi, beliau mengatakan: “Jumlah absolute laba bersih sulit untuk dipakai mengevaluasi profitabilitas perusahaan jika jumlah modal pemegang saham banyak berubah. Dalam kasus seperti itu profitabilitas

perusahaan dapat dinyatakan dengan laba per lembar saham (EPS)”.

Perusahaan dapat melakukan tindakan antisipasi dalam meningkatkan nilai per lembar sahamnya. Pertama, perusahaan dapat melakukan penahanan laba. Dengan cara ini nilai ekuitas pemilik akan meningkat, dengan kondisi tidak terjadi perubahan dalam jumlah lembar saham yang beredar. Hal ini mengasumsikan laba yang ditahan dapat digunakan seefektif ekuitas pemilik sebelumnya, dengan kata lain pengembalian atas ekuitas pemilik dapat dipertahankan. Kedua, untuk memperoleh pertumbuhan nilai buku per lembar saham adalah dengan cara membeli kembali saham perusahaan pada harga yang lebih rendah dari pada nilai buku per lembar saham.

21

1. Laba bersih naik/turun dan jumlah lembar saham biasa yang beredar tetap.

2.

Laba bersih tetap dan jumlah lembar saham turun/naik.3.

Laba bersih naik/turun dan jumlah lembar saham yang beredarturun/naik.

4.

Persentase kenaikan/penurunan laba bersih lebih besar dari padapersentase kenaikan/penurunan jumlah lembar saham.

5.

Persentase kenaikan/penurunan jumlah lembar saham lebih besar daripada persentase kenaikan/penurunan laba bersih Sedangkan penurunan laba per saham dapat disebabkan karena :

1. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik. 2. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap. 3. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik. 4. Persentase penurunan laba bersih lebih besar daripada persentase

penurunan jumlah lembar saham biasa yang beredar

5. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar dari pada persentase kenaikan laba bersih

2.1.4 Saham

“Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu

PT (Perseroan Terbatas). Bagi perusahaan yang bersangkutan, yang diterima dari hasil penjualan sahamnya akan tetap tertanam di dalam perusahaan selama hidupnya, meskipun bagi pemegang saham sendiri itu bukanlah penanaman yang

permanen, karena setiap waktu pemegang saham dapat menjual sahamnya.“

Menurut Fakhruddin (2008:175) saham adalah bukti penyertaan modal di suatu perusahaan, atau merupakan bukti kepemilikan atas suatu perusahaan. Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

Dari uraian di atas maka dapat disimpulkan bahwa saham adalah bukti tanda kepemilikan modal pada suatu perusahaan, dimana pemilik tersebut akan mendapatkan keuntungan dari saham yang dimilikinya sesuai dengan proporsi saham yang dimilikinya dalam perusahaan atau biasa disebut dengan deviden.

23

a. Nilai Buku

Nilai buku saham mencerminkan nilai perusahaan, dan nilai perusahaan tercermin pada nilai kekayaan bersih ekonomis yang dimilikinya. Nilai buku saham bersifat dinamis dan tergantung pada perubahan nilai kekayaan bersih ekonomis pada suatu saat.

b. Harga Pasar

Harga pasar adalah harga yang terbentuk di pasar jual beli saham. Harga pasar merupakan harga saham yang terrjadi karena adanya kekuatan permintaan dan penawaran yang terjadi di bursa saham

c. Nilai Intrinsik

Nilai intrinsik adalah nilai saham yang sebenarnya atau seharusnya terjadi. Nilai intrinsik saham merupakan nilai sebenarnya dari saham sesuai dengan keadaan pasar saham.

2.1.5 Harga Saham

Menurut Jogiyanto (2011:143) mendefinisikan harga saham yang merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal.

ada di masyarakat sehubungan dengan nilai perusahaan. Hal ini tentu saja akan memberikan ketentraman bahwa harga benar-benar mencerminkan nilai yang dapat menyebabkan investasi menjadi kurang menarik ataupun sebaliknya (J.Keown, dkk, 2008:18).

Harga saham adalah harga selembar saham yang berlaku saat ini di bursa efek (Sunariyah, 2004). Harga saham ditentukan menurut hukum permintaan dan penawaran atau kekuatan tawar menawar. Semakin banyak orang yang ingin membeli saham, maka harga saham akan naik. Adapun rumus dari Suharli (2006) sebagai berikut:

Harga Saham = harga pada saat penutupan akhir tahun (closing price)

Menurut Agus Sartono ( 2001:9 ), harga saham terbentuk dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham atau earning per share, rasio laba terhadap harga per lembar saham atau price earning ratio, tingkat bunga bebas resiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan. Sehinngga dapat disimpulkan bahwa harga saham akan terbentuk dari adanya transaksi yang terjadi di pasar modal yang ditentukan oleh permintaan dan penawaran saham yang bersangkutan dengan dipengaruhi oleh beberapa faktor.

Faktor-faktor yang mempengaruhi harga saham menurut Weston dan Brigham ( 2001:26 ), sebagai berikut:

1. Laba Per Lembar Saham (Earning per share)

25

investor untuk melakukan investasi yang lebih besar sehingga harga saham meningkat.

2. Tingkat Bunga

Tingkat suku bunga dapat mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. begitu pun sebaliknya. Selain itu tingkat suku bunga mempengaruhi laba perusahan. Semakin tinggi tingkat suku bunga maka akan semakin rendah laba perusahaan.

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian dividen dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham.

4. Jumlah Laba yang Didapat Perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukkan prospek yang cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham.

5. Tingkat Resiko dan Pengembalian

tinggi resiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

Sedangkan menurut Marzuki Usman dalam Robin Wiguna (2008: 133) berpendapat bahwa faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu:

a) Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi: 1. Kemampuan manajemen dalam mengelola kegiatan operasional

2. Prospek bisnis perusahaan di masa datang. 3. Prospek pemasaran dari bisnis yang dilakukan.

4. Perkembangan teknologi dalam kegiatan operasi perusahaan. 5. Kernampuan perusahaan dalam menghasilkan keuntungan. b) Faktor yang bersifat teknis

Faktor teknis menyajikan informasi yang menggambarkan pasaran suatu efek baik secara individu maupun secara kelompok. Dalam menilai harga saham para analis banyak memperhatikan beberapa hal seperti berikut:

1. Keadaan pasar modal. 2. Perkembangan kurs.

3. Volume dan frekuensi transaksi suku bunga.

27

c) Faktor sosial politik

Faktor sosial politik suatu negara juga turut mempengaruhi harga saham di bursa sebagai akibat respon dari kondisi ekternal yang dapat berpengaruh terhadap kondisi perusahaan. Hal-hal tesebut antaralain sebagai berikut:

1. Tingkat inflasi yang terjadi.

2. Kebijaksanaan moneter yang dilakukan oleh pemerintah. 3. Kondisi perekonomian.

4. Keadaan politik suatu negara.

Menurut Sawidji Widoatmodjo (2008:55-56) harga saham dapat dibedakan menjadi tiga, yaitu:

a. Harga nominal, adalah harga yang nilainya ditetapkan oleh emiten, untuk menilai setiap lembar saham yang dikeluarkannya.

b. Harga perdana, adalah harga sebelum saham tersebut dicatatkan dibursa efek

c. Harga pasar, adalah harga jual dari investor yang satu kepada investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa.

2.1.6 Peneliti Terdahulu

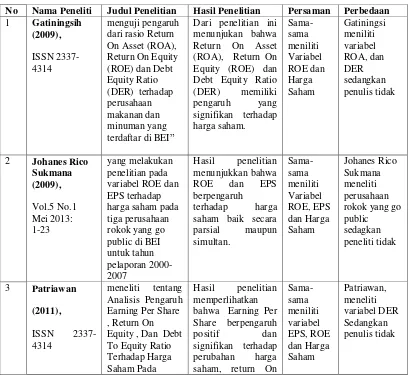

2. Johanes Rico Sukmana (2009), yang melakukan penelitian pada variabel ROE dan EPS terhadap harga saham pada tiga perusahaan rokok yang go public di BEI untuk tahun pelaporan 2000-2007. Hasil penelitian menunjukkan bahwa ROE dan EPS berpengaruh terhadap harga saham baik secara parsial maupun simultan.

3. Patriawan (2011), meneliti tentang Analisis Pengaruh Earning Per Share, Return On Equity, Dan Debt To Equity Ratio Terhadap Harga Saham Pada Perusahaan Wholesale and Retail TradeYang Terdaftar di Bursa Efek Indonesia (BEl) Tahun 2006 - 2008. Hasil penelitian memperlihatkan bahwa Earning Per Shareberpengaruh positif dan signifikan terhadap perubahan harga saham, return On Equity berpengaruh negatif dan signifikan terhadap perubahan harga saham.

Debt To Equity Ratio berpengaruh negatif dan tidak signifikan terhadap perubahan harga saham. Dari penelitian yang dilakukan, maka diperoleh

kesimpulan bahwa harga saham dipengaruhi oleh Earning Per Share

.

29

5. Chan Kok Thim, Yap Voon Choong, Nur Qasrina Binti Asri, 2012 (Jurnal asing)

Menurut Chan Kok Thim, Yap Voon Choong, Nur Qasrina Binti Asri dalam penelitiannya yang berjudul “Stock Performance of the property

Sector in Malaysia” atau “ Kinerja Saham dari Sektor Properti di

Malaysia”. Hasil penelitiannya menunjukkan bahwa penelitian ini

mempelajari faktor-faktor yang mempengaruhi kinerja 36 perusahaan property tercatat di papan utama bursa Malaysia 2003-2007. Penelitian ini menggunakan metode kuadrat terkecil biasa untuk mewakili semua variabel yang terdiri dari kinerja saham, return on asset, return on equity, debt ratio, net profit margin, tarif pajak efektif, earning per share dan price earning ratio. Hasil menunjukkan bahwa return on assets, return on equity dan earning per share memiliki hubungan yang signifikan yang kuat dengan kinerja saham property. Meskipun ukuran sampel yang kecil, memberikan perubahan dan modifikasi yang relevan dapat dimasukkan studi di masa depan untuk mengedepankan hasil yang lebih baik.

6. Nishanthini A.& *Nimalathasan B.2014(JurnaL Asing)

Penelitian ini tentang “Market Efficiency and Its Impact on Share price: A Study of Listed Manufacturing Companies in Sri Lanka.”atau"Efisiensi

kualitatif dimanfaatkan dalam penelitian ini, yang dilakukan dengan mempertimbangkan perusahaan Manufacturing. Sebuah asosiasi di EPS penelitian ini, Berbagi harga dan pengumuman dividen dapat diamati. Dalam penelitian ini, AAR dan CAR dianalisis berdasarkan pengumuman dividen dan korelasi dan regresi digunakan untuk mengidentifikasi hubungan antara EPS dan harga saham. Berdasarkan studi kuantitatif, EPS memiliki dampak yang lebih besar pada harga saham. Ada hubungan positif antara EPS dan harga saham

Tabel 2.1

Matrik Peneliti Terdahulu

31

Equity berpengaruh negatif dan Earning Per Share.

ISSN 1548-6583

Properti di

33

digunakan untuk mengidentifikasi hubungan antara EPS dan harga saham. Berdasarkan studi kuantitatif, EPS memiliki dampak yang lebih besar pada harga saham. Ada hubungan positif antara EPS dan harga saham.

2.2 Kerangka Pemikiran

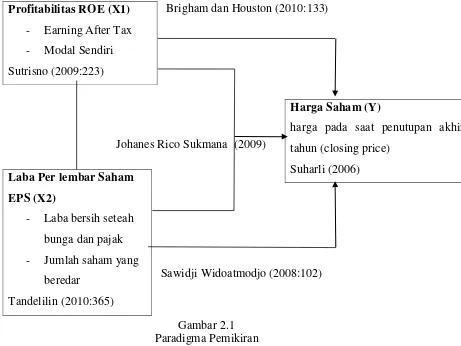

Menurut Rusdin (2008:1), pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek,perusahaan publik yang berkaitan dengan efek yang di terbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Menurut Hanafi (2013:124) Saham merupakan bukti kepemilikan. Seseorang yang mempunyai saham suatu perusahaan berarti dia meiliki perusahaan tersebut. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Tinggi rendahnya minat seorang investor dalam melakukan investasi saham di pengaruhi oleh kualitas dari nilai saham di pasar modal. Menurut Abid Djazuli (2006:51) tinggi rendahnya nilai saham tercermin pada kinerja perusahaan yang tercermin pada kinerja keuangan suatu perusahaan.

menghasilkan keuntungan bersih dari setiap lembar saham biasa Earning Per Share atau laba per lembar saham Secara umum calon pemegang saham akan tertarik dengan Earning Per Share (EPS), karena EPS menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham. Sehingga calon pemegang saham tertarik dengan EPS yang besar karena hal ini merupakan salah satu indikator keberhasilan perusahaan. Oleh karena itu semakin tinggi EPS maka semakin baik sinyal positif yang diberikan kepada calon pemegang saham maka keuntungan untuk calon pemegang saham semakin besar, akan menyebabkan kenaikan harga saham

2.2.1 Teori Penghubung

2.2.1.1 Hubungan Profitabilitas (ROE) dengan Harga Saham

35

suatu perusahaan yang mampu memberikan return yang sesuai denga tingkat yang diharapkan investor.

2.2.1.2 Hubungan Laba Per Lembar Saham dengan Harga Saham

Selain itu menurut Tandelilin (2010:232), menungkapkan bahwa variabel keuangan dapat dijadikan sebagai komponen utama dalam analisis fundamental perusahaan adalah Earning Per Share (EPS), karena terdapat hubungan antara perubahan earning dengan perubahan harga saham.

Menurut Widoatmodjo (1996: 96) dalam Robin Wiguna dan Anastasia Sri Mendari (2008) dalam perdagangan saham EPS sangat berpengaruh terhadap harga saham. Menurut Sawidji Widoatmodjo (2008:102) mengungkapkan bahwa dalam perdagangan saham, EPS sangat berpengaruh terhadap harga saham. semakin tinggi EPS maka akan semakin mahal suatu saham dan sebaliknya, karena EPS merupakan salah satu bentuk rasio keuangan untuk menilai kinerja perusahaan. Dengan mengetahui EPS, investor bisa menilai potensi pendapatan yang akan diterima

2.2.1.3 Hubungan Pengaruh Profitabilitas (ROE) dan Laba Per Lembar Saham (EPS) Terhadap Harga Saham

hasilnya akan memberikan pengukuranrelatif dari operasi perusahaan. Perhitungan rasio ini membantu para investor untuk menganalisis kinerja perusahaan dalam mengambil keputusan mengenai saham.

Salah satu rasio untuk menganalisis kinerja keuangan adalah rasio profitabilitas. Menurut Fahmi (2006:60) rasio profitabilitas dapat dinyatakan sebagai rasio yang digunakan untuk mengukur efektifitas manajemen dilihat dari laba terhadap penjualan dan investasi. ROE dan EPS merupakan bagian dari rasio profitabilitas yang biasa digunakan para investor untuk menganalisis kinerja perusahaan, karena rasio tersebut menggambarkan kemungkinan tingkat pendapatan yang dapat diperoleh para pemegang saham.

37

Brigham dan Houston (2010:133)

Johanes Rico Sukmana (2009)

Sawidji Widoatmodjo (2008:102)

Gambar 2.1 Paradigma Pemikiran 2.2.2 Hipotesis

Menurut Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis

terhadap rumusan masalah penelitian, belum jawaban empirik”.Berdasarkan

uraian kerangka pemikiran di atas, maka hipotesis penelitian adalah sebagai berikut :

Profitabilitas ROE (X1) - Earning After Tax - Modal Sendiri Laba Per lembar Saham

EPS (X2)

- Laba bersih seteah bunga dan pajak - Jumlah saham yang

39 BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan

untuk dipelajari dan ditarik kesimpulan”

Adapun pengertian objek penelitian menurut Umar Husein (2005:303) adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dalam penelitian ini variabel bebas dan terikat adalah sebagai berikut: 1) Variabel Independen (bebas) merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahan variabel dependen (terikat). Dan variabel bebas yang diteliti adalah Earing Per Share dan Return On Equity. 2) Variabel Dependen (terikat) merupakan variabel yang dipengaruhi karena

3.2 Metode Penelitian

Dalam pemecahan masalah yang ada suatu penelitian diperlukan penyelidikan yang hati- hati, teratur dan terus-menerus, sedangkan untuk mengetahui bagaimana seharusnya langkah penelitian harus dilakukan dengan menggunakan metode penelitian.

Metode penelitan menurut Sugiyono (2009:4) adalah sebagai berikut :

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat

digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui pengaruh atau hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Metode yang digunakan dalam penelitian ini adalah metode verifikatif dan metode deskriptif.

Pengertian metode verifikatif menurut Mashuri (2008) dalam Narimawati Umi (2010:29) adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

41

“Metode deskriptif adalah metode yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

Jadi tujuan metode deskriptif adalah untuk mengetahui perkembangan Rasio Profitabilitas (ROE) dan Laba Per Lembar Saham Terhadap Harga Saham. Sedangkan merode verifikatif adalah untuk mengetahui besarnya pengaruh Rasio Profitabilitas (ROE) dan Laba Per Lembar Saham Terhadap Harga Saham.

3.2.1 Desain Penelitian

Sebelum melakukan penelitian sangatlah perlu kita melakukan suatu perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan lancar dan sistematis.

Desain penelitian menurut Indrianto Nur dan Supomo Bambang (2002:249) adalah sebagai berikut :

“Desain Penelitian adalah rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh peneliti dalam pemilihan, pengumpulan, dan analisis data.”

Adapun desain penelitian menurut Mc Millan dalam Ibnu Hadjar adalah rencana dan struktur penyelidikan yang digunakan untuk memperoleh bukti-bukti empiris dalam menjawab pertanyaan penelitian.

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Menurut Sugiyono (2009:13) penjelaskan proses penelitian disampaikan seperti teori sebagai berikut :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan

Adapun desain penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

1) Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, lalu menetapkan judul penelitian,

2) Mengidentifikasi permasalahan yang terjadi, 3) Menetapkan rumusan masalah,

4) Menetapkan tujuan masalah,

5) Menetapkan hipotesis penelitian berdasarkan fenomena yang ada,

6) Menentukan operasional variabel sekaligus pengukuran variabel penelitian yang digunakan,

43

8) Melakukan analisis data lalu membuat kesimpulan dan saran.

Tabel 3.1 Desain Penelitian

No Desain Penelitian

Tujuan Penelitian Metode yang digunakan Jenis Data 1. Profitabilitas (ROE) Deskriptif

Sekunder 2. Laba Per Lembar

Saham Deskriptif

3. Harga Saham Deskriptif

4.

Pengaruh Profitabilitas (ROE), Laba Per Lembar Saham (EPS) terhadap Harga saham

Verifikatif

Kegunaan desain penelitian adalah untuk memperoleh suatu keterangan yang maksimum mengenai cara membuat penelitian dan bagaimana proses perencanaan serta pelaksanaan penelitian dilakukan. Maka dapat digambarkan desain penelitian dari penelitian ini, yaitu sebagai berikut:

Gambar 3.1 Desain Penelitian

X1

Y

Keterangan:

X1 = Return On Equity X2 = Earning Per Share Y = Harga Saham

3.2.2 Operasionalisasi Variabel

Pengertian operasional variabel menurut Sugiyono (2010:38) adalah:

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya.”

Menurut Narimawati Umi (2008:30) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke

dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas

secara konseptual maka perlu dilakukan analisis faktor”.

Sesuai dengan judul penelitian yang diungkapkan oleh penulis yaitu

“Pengaruh Rasio Profitabilitas (ROE) dan Laba Per Lembar Saham (EPS)

Terhadap Harga Saham (Studi Kasus Pada Perusahaan Sektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia)” maka variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut:

1. Variabel Independen (X1) dan (X2)

45

2. Variabel Dependen (Y)

Variabel dependen adalah variabel terkait yang dipengaruhi atau mempengaruhi variabel lain, dalam penelitian ini yang menjadi variabel dependen yaitu Terhadap Harga Saham Studi kasus pada Perusahaan Sektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Tabel 3.2

OperasionalisasiVariabel

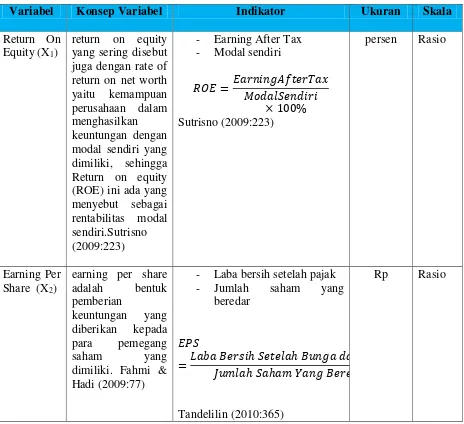

Variabel Konsep Variabel Indikator Ukuran Skala

Return On

- Earning After Tax - Modal sendiri

Terhadap penutupan akhir tahun (closing price)

Suharli (2006)

Rp Rasio

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data ada dua yaitu data primer dan sekunder. Umar Husein (2005:41) menyatakan bahwa:

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk table-tabel atau diagram-diagram”.

Sugiyono (2009:137) menurutnya Data Sekunder adalah “sumber yang

tidak langsung memberikan data kepada pengumpul data.”

3.2.3.2 Teknik Penentuan Data 1. Populasi

47

Sedangkan menurut Sugiyono pengertian populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2011:80). Populasi dari penelitian ini adalah perusahaan telekomunikasi

Tabel 3.3

Daftar Populasi Perusahaan

No Perusahaan

1 Telekomunikasi Indonesia Tbk 2 XL Axiata Tbk

3 Indosat Tbk 4 Smartfren Tbk 5 Inovisi Infracom Tbk 6 Bakrie Telecom Tbk 7 Trikomsel Oke Tbk

8 Ti Phone Mobile Indonesia Tbk 9 Centratama Telekomunikasi Indonesia 10 Sarana Menara Nusantara

11 Bali Towerindo Sentra Tbk

12 PT. Tower Bersama Infrastructure Tbk 13 Voksel Electric Tbk

2. Sampel

Pengertian dari sampel adalah sebagian dari subyek dalam populasi yang diteliti, yang sudah tentu mampu secara representative dapat mewakili populasinya (Sabar,2007).

Untuk itu sampel yang diambil dari populasi harus betul-betul representative (Sugiyono,2011).

Menurut Teken (dalam Masri Singarimbun dan Sofyan Efendi) Ciri-ciri sample yang ideal adalah:

a) Dapat menghasilkan gambaran yang dipercaya dari seluruh populasi yang diteliti

b) Dapat menentukan presisi (precision) dari hasil penelitian dengan menentukan penyimpangan baku (standar) dari taksiran yang diperoleh c) Sederhana, sehingga mudah dilaksanakan

d) Dapat memberikan keterangan sebanyak mungkin dengan biaya yang rendah

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik non probabilitas sampling. Jenis non probability sampling yang akan digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling menurut Sugiyono, (2012:85) yaitu teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Metode penarikan sampel yang digunakan mengacu kepada pendekatan slovin, pendekatan ini dinyatakan dalam rumus sebagai berikut:

= +

Keterangan: n = jumlah sampel N = jumlah populasi

49

= + ,

= , = ,8

Dalam penelitian ini menggunakan purpose sampling yaitu teknik penentuan sampel dengan menggunakan pertimbangan atau kriteria tertentu (Sugiyono, 2013:122), sebagai berikut:

Objek yang diteliti dalam penelitian ini ada 6 perusahaan dan telah

terdaftar di Bursa Efek Indonesia serta memiliki laporan keuangan di setiap periode tahunnya.

Berdasarkan kriteria tersebut maka sampel yang digunakan dalam penelitian ini ada 6 perusahaan sebagai berikut:

1. Telekomunikasi Indonesia Tbk 2. XL Axiata Tbk

3. Indosat Tbk

4. Smartfren Telecom Tbk 5. Inovisi Infracom Tbk 6. Bakrie Telecom Tbk

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

(1) Studi Kepustakaan (Library Research) yaitu untuk memperoleh data dengan cara membaca buku-buku yang berhubungan dengan pembahasan penelitian.

(2) Internet dimana dalam hal ini media internet juga membantu dalam pencarian informasi dalam pembahasan penelitian ini.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Menurut Narimawati Umi (2010 :41), rancangan analisis dapat didefinisikan sebagai berikut:

“Rancangan analisisa dalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam katagori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dimengerti”.

Peneliti melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Deskriptif atau Kualitatif

Analisis deskriptif/kualitatif digunakan untuk menggambarkan tentang ciri-ciri responden dan variabel penelitian, sedangkan analisis kuantitatif digunakan untuk menguji hipotesis dengan menggunakan uji statistik.

51

� = � � × %

b. Earning Per Share

� = � ℎ ℎℎ ℎ �

c. Harga Saham

Harga Saham = harga pada saat penutupan akhir tahun (closing price)

Penelitian deskriftif digunakan untuk menggambarkan perkembangan return on equity, earning per share dan harga saham perusahaan telekomunikasi yang terdaftar di bursa efek Indonesia. Untuk mengetahui perkembangan variabel-variabel tersebut dari periode ke periode dapat dihitung dengan menggunakan rumus sebagai berikut:

= − − − × %

Keterangan:

Pn : Perkembangan tahun yang dianalisa Pn-1 : Perkembangan sebelumnya

2. Analisis Verikatif a. Analisis Regresi Berganda

Analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal dua (Sugiyono, 2009:277).

Menurut Sugiyono (2004:149), Analisis Regresi Linier digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikkan/diturunkan. Dalam penelitian ini, penulis akan melakukan uji statistik analisis regresi linear berganda. Metode regresi linear berganda digunakan untuk mengetahui perngaruh variabel – variabel independen terhadap variabel dependen dengan rumus :

Dimana :

Y = Return Saham

bo = intercept (titik potong regresi) b1-b2= Koefisien

X1 = ROE X2 =EPS

e = Tingkat Kesalahan b. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan agar hasil estimasi dari model regresi linier berganda menunjukkan hasil yang sesungguhnya. Pengujian asumsi klasik yang digunakan yaitu: uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi yang secara rinci dapat dijelaskan sebagai berikut:

53

a) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variablel independen mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal/mendekati normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan analisis statistik (Ghozali, 2006).

b) Uji Multikolinearitas

Menurut Ghozali (2006) uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik antar variabel independen seharusnya tidak terjadi kolerasi.Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi diilakukan dengan melihat nilai tolerance dan nilai Variance Inflation Factor (VIF) yang dapat dilihat dari output SPSS. Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolineritas antar variabel bebas dalam model regresi

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinaeritas antar variabel bebas dalam model regresi.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah yang bebas autokorelasi. Untuk mendeteksi autokorelasi, dapat dilakukan uji statistik melalui uji Durbin-Watson (DW test) (Ghozali, 2006). DW test sebagai bagian dari statistik non–parametrik dapat digunakan untuk menguji korelasi tingkat satu dan mensyaratkan adanya intercept dalam model regresi dan tidak ada variabel lagi diantara variabel independen. DW test dilakukan dengan membuat hipotesis:

1. Ho : tidak ada autokorelasi ( r = 0 ) 2. Ha :ada autokorelasi ( r ≠ 0 ). d) Uji Heteroskedastisitas

55

c. Analisis korelasi

Analisis korelasi adalah analisis yang digunakan untuk mengetahui kuat atau lemahnya hubungan antara variabel X dan variabel Y yang dibuktikan dengan menggunakan Analisis Korelasi Pearson. Analisis ini digunakan untuk mengukur kuat atau lemahnya hubungan Pengaruh Rasio Profitabilitas (ROE) Dan Earning Per Share (EPS) Terhadap Harga Saham (Studi Kasus Pada Perusahaan Sektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia.

Koefisien Korelasi Pearson Menurut Umi Narimawati (2010:49), pengujian korelasi Pearson digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y. Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan). Untuk menginterpretasikan keeratan hubungan, digunakan pedoman seperti yang tertera pada tabel 3.3 berikut ini:

Tabel 3.4

Pedoman untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Keratan

0,00 - 0,199 Sangat Rendah

0,20 - 0,399 Rendah

0,40 - 0,599 Sedang

0,60 - 0,799 Kuat

0,80 - 1,000 Sangat Kuat

d. KoefisienDeterminasi

Analisis Koefisien Determinasi digunakan untuk melihat seberapa besar pengaruh variabel X terhadap variabel Y yang dinyatakan dalam persentase. Semakin besar nilainya maka menunjukkan bahwa persamaan regresi yang dihasilkan baik untuk mengestimasi variabel terikat.

Sumber : Umi Narimawati, Sri Dewi Anggadini, dan Linna Ismawati (2010: 50)

Dimana :

Kd = Nilai koefisien determinan R = Nilai koefisien korelasi 3.2.5.2 Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah seberapa besar pengaruh rasio profitabilitas (ROE) dan laba per lembar saham (EPS) terhadap harga saham pada perusahaan sektor telekomunikasi yang terdaftar di Bursa Efek Indonesia.

1. Pengujian Hipotesis Secara Simultan (UjiStatistik F)

Uji f digunakan untuk menguji signifikan ada tidaknya hubungan pengaruh rasio profitabilitas (ROE) dan laba per lembar saham (EPS) terhadap harga saham pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.Dengan cara sebagai berikut:

a. Dengan menentukan hipotesis

Dimana terdapat pengaruh secara signifikan antara variabel independen dengan variabel dipenden. Untuk itu variabel independen Pengaruh Rasio

57

Profitabilitas (ROE) dan Laba Per Lembar Saham (EPS) sedangkan Variabel Dependen yaitu HargaSaham Pada Perusahaan Sektor Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia.

b. Menentukan tingkat signifikan yaitu dengan tingkat 5% atau 0,05 c. Membandingkan F hitung dengan F tabel

Nilai F hitung dapat dicari dengan rumus (Gujarati, 1999) :

F_Hitung = ² �− − 2 / �−�

Dimana:

R2 = Koefisien Determinasi K = Banyaknya koefisien regresi N = Banyaknya Observasi

1. Bila F hitung < F tabel, variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel dependen.

2. Bila F hitung> F tabel, variabel bebas secara bersama-sama berpengaruh terhadap variabel dependen.

H0: β1,β2=0 Profitabilitas (ROE) dan Laba Per Lembar Saham (EPS) secara simultan tidak memberikan pengaruh yang signifikan terhadap harga saham

H1:β1, β2≠0 Profitabilitas (ROE) dan Laba Per Lembar Saham (EPS) secara

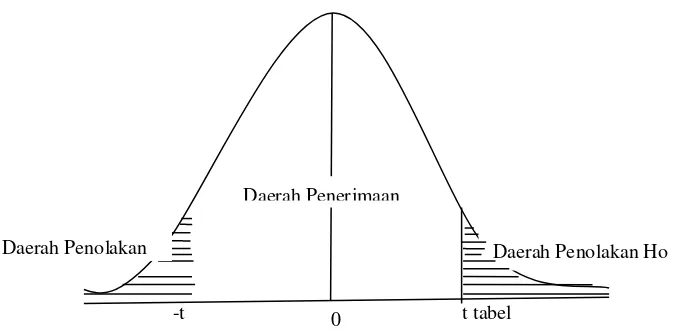

Gambar 3.2

Daerah Penerimaan dan penolakan Ho pada Pengujian Simultan

2. Pengujian Hipotesis Secara Parsial (UjiStatistik t)

Untuk itu uji t ini digunakan untuk menguji hipotesis Ha1, Ha2 dan Ha3. Langkah-langkah pengujian yang dilakukan adalah dengan pengujian dua arah, sebagai berikut (Gujarati, 1999) :

a. Merumuskan hipotesis (Ha)

Ha diterima :berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen secara parsial.

b. Menentukan tingkat signifikansi (α) sebesar 0,05

c. Membandingkan t hitung dengan t tabel. Jika t hitung lebih besar dari t tabel maka Ha diterima. Nilai t hitung dapat dicari dengan rumus (Gujarati, 1999):

Thitung = � � � � � � � ��� �

1. Bila –t table < -thitung dan t hitung <t tabel, variabel bebas (independen) secara Individu tak berpengaruh terhadap variabel dependen.

Daerah Penolakan Ho Daerah Penerimaan Ho

59

2. Bila t hitung > t tabel dan–t hitung < -t tabel, variabel bebas (independen) secara individu berpengaruh terhadap variabel dependen.

d. Berdasarkan probabilitas

Ha akan diterima jika nilai probabilitasnya kurang dari 0,05 (α)

e. Menentukan variabel independen mana yang mempunyai pengaruh paling dominan terhadap variabel dependen. Hubungan ini dapat dilihat dari koefisien regresinya.

Pengujian hipotesis simultan dilakukan untuk membuktikan dugaan apakah kedua variabel bebas yang di analisisnya adalah profitabilitas (ROE) dan laba per lembar saham (EPS) memberikan kontribusi pengaruh yang signifikan terhadap variabel terikat. Rumusan hipotesis simultan yang diajukan adalah sebagai berikut:

Hipotesis pertama

H1: β<0 Profitabilitas (ROE) secara parsial dan positif tidak memberikan pengaruh yang signifikan terhadap harga saham perusahaan

Hipotesis kedua

H2:β<0 Laba Per Lembar Saham (EPS) secara parsial dan positif tidak memberikan pengaruh yang signifikan terhadap harga saham perusahaan

H2:β≥0 Laba Per Lembar Saham (EPS) secara parsial dan positif memberikan pengaruh yang signifikan terhadap harga saham perusahaan.

SumberSugiyono (dalamUmiNarimawati, 2010:54) Gambar 3.3

Uji Daerah Penerimaan dan Penolakan Hipotesis Daerah Penerimaan

Daerah Penolakan Ho

-t 0 t tabel