Pengaruh perubahan laba per lembar saham terhadap perubahan harga saham : studi empiris pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Jakarta tahun 2002 dan 2003 - USD Repository

Teks penuh

Gambar

Dokumen terkait

Dalam penelitian ini yang akan diuji adalah seberapa besar pengaruh rasio profitabilitas (ROE) dan laba per lembar saham (EPS) terhadap harga saham pada perusahaan

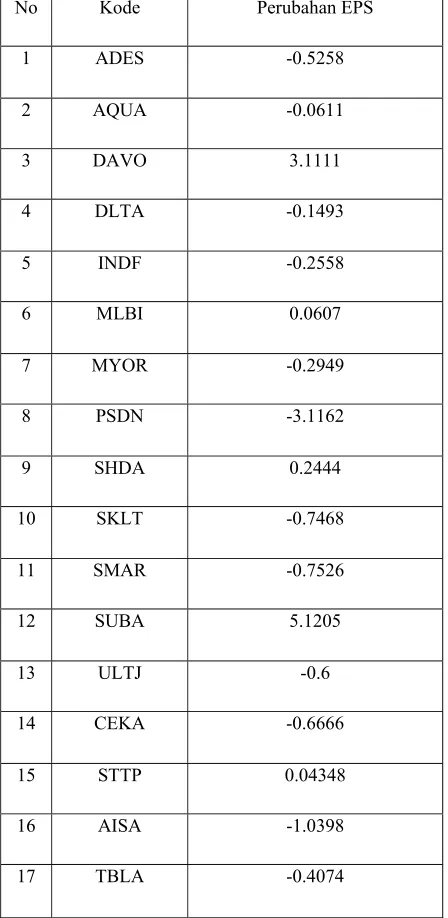

Apakah perubahan laba per saham dalam kondisi bad news secara nyata signifikan berpengaruh terhadap penurunan harga saham disekitar tanggal. publikasi

Pengaruh Hutang Jangka Panjang Terhadap Perubahan Laba Per Lembar Saham pada perusahaan LQ 45... Dasar-dasar Akuntansi, Edisi 5,

pengembalian aset, rasio hutang, laba per lembar saham berdampak terhadap harga saham pada perusahaan properti di Bursa Efek Indonesia menunjukan bahwa tingkat

melakukan penelitian ilmiah dengan judul “ Laba Per Lembar Saham dan Pengaruh Rasio Pengembalian Modal Terhadap Harga Saham Pada Perusahaan Sektor Pertambangan

adalah securities yang dimasukkan dalam perhitungan laba per saham akan menyebabkan laba per saham dasar untuk.. melebihi laba per

Hasil penelitian ini menunjukan bahwa variabel perubahan harga saham dan perubahan deviden per saham secara bersama-sama berpengaruh terhadap perubahan harga saham. Sedangkan

“Price Earning Ratio (PER) adalah rasio ini diperoleh dari harga pasar saham biasa dibagi dengan laba per saham (EPS), maka semakin tinggi rasio ini akan