SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh: Fransisca Natalia NIM : 042214124

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh: Fransisca Natalia NIM : 042214124

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2008

2005 sampai dengan tahun 2006

Oleh:

Fransisca Natalia

NIM : 042214124

Telah disetujui oleh:

Pembimbing I:

Drs. Alex Kahu Lantum, M.S tanggal: 29-09-2008

Pembimbing II:

Dipersiapkan dan ditulis oleh:

Fransisca Natalia

NIM : 042214124

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 18 November 2008

dan dinyatakan memenuhi syarat Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua MT. Ernawati, SE., M.A ... Sekretaris Drs. Th. Sutadi, MBA ...

Anggota Drs. Alex Kahu Lantum, M.S ………

Anggota Drs. A. Triwanggono, M.S ... Anggota A. Yudi Yuniarto, SE, MBA ...

Yogyakarta, 31 November 2008 Fakultas Ekonomi,

Universitas Sanata Dharma Dekan,

Orang yang tidak kau kenal dan bukan dirimu sendiri.

Batu adalah berat dan pasirpun ada beratnya,

Tetapi lebih berat dari keduanya adalah sakit hati terhadap orang bodoh.

(Amsal 27 : 1 – 3 )

Selalu berikan yang terbaik untuk keluarga dan persahabatan

Jangan menyerah karena kegagalan,

tetapi belajarlah dari kegagalan tersebut.

Dan apabila orang berkata,

Jika ada yang dapat memahami dirinya sendiri,

Ia akan memahami semua orang

Tetapi aku berkata,

Buatlah dirimu menjadi berkah bagi semua orang,

Dengan senyuman yang tulus serta tepukan dibahu

Yang mungkin akan mampu menarik orang dari tepi jurang.

Skripsi ini kupersembahkan untuk:

Yesus Kristus sumber hidup dan teman setia ku

Ayah dan Bundaku, Antonius M.Sembiring dan Cristina Sri

Kakakku Elisabeth Reni

Kakakku Yohanes Cipto Natal Desta

Sahabat-Sahabatku yang menyemangati aku

Para dosen pembimbingku

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta,………2008 Penulis,

FRANSISCA NATALIA Universitas Sanata Dharma

Yogyakarta 2008

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh Perubahan Laba per Lembar Saham terhadap Aktivitas Volume Perdagangan saham di Pasar modal bagi perusahaan industri barang konsumsi yang listing di BEI.

Jenis penelitian yang digunakan adalah studi empiris yaitu penelitian terhadap fakta empiris yang diperoleh berdasarkan hasil pengamatan atau observasi terhadap fenomena yang terjadi. Sampel yang diambil adalah industri barang konsumsi yang listing di BEI selama periode 2005 samapi dengan 2006. Teknik pengumpulan data diperoleh melalui pencatatan langsung dari data sekunder. Teknik analisis data yang digunakan adalah regresi sederhana. Laba per Lembar Saham sebagai variabel independen, sedangkan Aktivitas Volume Perdagangan Saham sebagai variabel dependen.

Hasil penelitian ini menunjukkan bahwa perubahan laba per lembar saham berpengaruh positif dan signifikan terhadap Aktivitas Volume perdagangan saham di pasar modal.

STOCK EXCHANGE

FRANSISCA NATALIA SANATA DHARMA UNIVERSITY

YOGYAKARTA 2008

The purpose of the research was to get empirical evidence about the influence of the change of earning per share toward the volume of share trade activity in the stock exchange for consumption goods company listed at Indonesian Stock Exchange.

Empirical study is a kind of research that issued in this study. It is a research on empirical fact that is obtained based on the result of the observation about a phenomenon. The sample was taken from the consumption goods industry listed at the Indonesian Stock Exchange from 2005 to 2006. The method of data collection was documentation. The method of data analysis used was simple linier regression. Earning per share was the independent variable, while the volume of share trading activity was the dependent variable.

The result of the research indicated that the change of earning per share had a significant positive effect on the volume of share trade activity at the Indonesian stock exchange.

perlindungan serta rahmat-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul : “PENGARUH PERUBAHAN LABA PER LEMBAR SAHAM TERHADAP AKTIVITAS VOLUME PERDAGANGAN SAHAM DI PASAR MODAL”. Skripsi ini diajukan untuk memenuhi salah satu syarat dalam memperloeh gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi ini, penulis mendapat banyak bimbingan dan dukungan dari berbagai pihak. Maka pada kesempatan ini penulis ingin menghaturkan rasa hormat dan terima kasih kepada :

1. Dr. Ir. Wiryono P, SJ, Selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Drs. YP. Supardiyono, M.Si., AKT., Selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Drs. Alex Kahu Lantum, M.S, Selaku dosen Pembimbing I, yang dengan sabar membimbing penulis menyusun skripsi, memberi saran, masukan, semangat, dorongan serta pengetahuan yang belum saya dapat sebelumnya. Bapak terimakasih untuk semuanya.

5. A. Yudi Yuniarto, SE, MBA, yang memberikan saya banyak masukan dan saran dalam penyelesaian skripsi ini. Terimakasih pak atas perhatian dan dorongannya selama ini.

6. Para dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta, yang telah banyak membantu dan memberikan bekal ilmu kepada penulis selama kuliah.

7. Semua karyawan di sekretariat Fakultas Ekonomi, pojok BEI, dan perpustakaan atas segala keramahannya dalam membantu penulis selama kuliah di USD.

8. Ayah, Ibu tercinta, kakak ku Elisabeth Reni dan Yohanes Desta, yang tidak pernah lelah memberikan doa, kasih sayang, dukungan moril maupun materiel, serta semangat kepada penulis. Berkat Allah Bapa selalu beserta kalian semua. Amin.

9. Buat “Phian” makasih atas cinta yang pernah kamu berikan selama bersama ku, walaupun kamu tidak bersamaku tapi kamu pernah jadi semangat dalam hidup ku.

10. Buat “mas bowo” makasih buat kesabaran dan penantiannya.

life.

12. Sahabat-sahabatku : Ephies..my mami…makasih buat perhatian dan you are my mom in jogja…my brother desan thx buat semangat and bantuannya yah….fauzan, agus, Thx buat spiritnya Dinda, Epie ade kecil ku…bayu, Crist, Alde, smua anak-anak manajemen’04 Semangat!!!!! 13. Teman-teman KKP ku yang selalu memberiku semangat dan dorongannya

Tia, Miko, Yosep kalian my Best friends…

14. Teman-teman ku yang ada di Kost STM PEMBANGUNAN 15 Emi, Exna, Atik, dll…. Ayo semangat jangan malez yakkkk…

15. Teman-teman MPT ku : Guntur, Enggar, Agnes, Erna, Yulia, Evan, Suster, Laras, Arda ayo semangat semua good luck buat kita yahhh… 16. Semua pihak yang telah membantu dan memberikan dukungan, serta

semua yang selalu bilang “gimana skripsinya?” kepada penulis yang tidak dapat disebut satu persatu.

semoga skripsi ini bermanfaat bagi semua pihak yang memerlukannya.

Yogyakarta, 30 November 2008

Penulis

HALAMAN JUDUL……… i

HALAMAN PERSETUJUAN PEMBIMBING………... ii

HALAMAN PENGESAHAN……….. iii

MOTTO DAN PERSEMBAHAN……….... iv

PERNYATAAN KEASLIAN KARYA………... v

PERNYATAAN PUBLIKASI KARYA ILMIAH ... vi

ABSTRAK……… vii

ABSTRACK……….. viii

KATA PENGANTAR……….. ix

DAFTAR ISI………. xiii

DAFTAR TABEL………. xv

BAB I PENDAHULUAN A. Latar Belakang……….. 1

B. Rumusan Masalah ……… 4

C. Batasan Masalah……… 4

D. Tujuan Penelitian………... 5

E. Manfaat Penelitian……….. 5

F. Sistematika Penulisan………. 5

BAB II LANDASAN TEORI A. Pasar Modal……… 7

B. Instrumen Pasar Modal……….. 7

C. Laba Per Lembar Saham……… 12

D. Aktivitas Volume Perdagangan Saham……….. 15

E. Pengaruh Perubahan Laba Per Lembar saham Terhadap Aktivitas Volume Perdagangan Saham………. 19

F. Hipotesis………. 20

D. Variabel Penelitian……….. 24

E. Populasi dan Sampel Penelitian………... 24

F. Teknik Pengambilan Sampel………... 25

G. Data yang Diperlukan………. 25

H. Metode Pengumpulan Data………. 25

I. Definisi Operasional………. 26

J. Teknik Analisis data………. 27

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Jakarta………... 33

B. Perusahaan Sampel……….. 35

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data………. 46

B. Analisis Data……… 51

C. Pembahasan……….. 61

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN A. Kesimpulan………. 63

B. Saran……… 63

C. Keterbatasan Penelitian………... 64 DAFTAR PUSTAKA

LAMPIRAN

Gambar II.2 Gambar Daerah Penentuan Ho……….. 32 Tabel III.1 Format Tabel Data Perhitungan Aktivitas Volume Perdagangan… 27 Tabel III.2 Format Tabel Data Perhitungan Laba Per Lembar Saham………... 27 Tabel III.3 Format Tabel Data yang digunakan dalam Analisis Regresi……... 28 Tabel III.4 Format Tabel Data yang digunakan untuk Program SPSS……….. 29 Tabel V.5 Tabel Nama, Kode, dan Bidang Usaha Perusahaan Sampel………. 47 Tabel V.6 Tabel Laba Per Lembar Saham Perusahaan Sampel………. 48 Tabel V.7 Tabel Aktivitas Volume Perdagangan Saham Tahun 2006……….. 49 Tabel V.8 Saham yang Beredar pada Perusahaan Sampel……… 50 Tabel V.9 Tabel Hasil Perhitungan Laba Per Lembar Saham tahun 2005-2006

Perusahaan sampel……….. 52 Tabel V.10 Tabel Hasil Perhitungan Aktivitas Volume Perdagangan Saham tahun

2006 Perusahaan Sampel………. 55 Tabel V.11 Tabel Hasil Perhitungan TVA dan EPS Perusahaan Sampel yang Akan

Digunakan dalam Analisis Regresi………. 57 Tabel V.12 Tabel Data Hasil Perhitungan Koefisien Regresi dengan Menggunakan

Program SPSS………. 58

1 A. Latar Belakang

Pasar modal merupakan suatu tempat bertemunya para penjual dan pembeli untuk melakukan transaksi dalam rangka memperoleh modal dengan risiko untung atau rugi. Di dalam pasar modal terdapat beberapa daya tarik yaitu, pertama pasar modal diharapkan bisa menjadi alternatif penyimpanan dana selain sistem perbankan. Kedua, pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko mereka. Pasar modal memungkinkan para pemodal untuk melakukan investasi yang berbentuk portofolio (gabungan dari investasi) dengan risiko di mana mereka bersedia untuk menanggung tingkat keuntungan yang mereka harapkan.

dengan hasil yang diharapkan. Oleh karena itu mengapa perusahaan barang konsumsi dipakai sebagai bahan yang diteliti. Hal ini dikarenakan perusahaan barang konsumsi yanglistingdi BEI sudah memenuhi kriteria yang ideal.

Pasar modal melaksanankan fungsi ekonomis yaitu menyediakan fasilitas untuk memindahkan dana darilender(pihak yang mempunyai kelebihan dana) ke borrower (pihak yang membutuhkan dana). Dalam menginvestasikan dana yang mereka miliki,lendermengharapkan akan memperoleh imbalan penyerahan dana, dari sisi borrower tersedianya dana dari pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan melalui proses ini diharapakan akan terjadi peningkatan kemakmuran secara keseluruhan.

Perkembangan pasar modal dapat dilihat dari besar kecilnya volume perdagangan saham dari waktu ke waktu. Volume perdagangan cenderung menurun hal ini menunjukkan bahwa keadaan pasar modal mengalami kelesuan. Kondisi ini mempengaruhi penurunan harga saham yang bersangkutan, penurunan harga tersebut juga mempengaruhi indeks harga saham.

Dalam pasar modal dimungkinkan terjadinya alokasi dana yang efisien. Hanya kesempatan-kesempatan investasi yang menjanjikan keuntungan yang tinggi (sesuai dengan risikonya) yang mungkin memperoleh dana dari para lender (Husnan, 1994:1-4).

(demand) yaitu calon investor yang bersedia melakukan investasi di bursa. Pada umumnya investor mau mempertimbangkan penanamannya pada suatu instrument investasi, khususnya yang baru. Instrumen yang memenuhi beberapa kondisi yaitu pertama, investasi tersebut menawarkan hasil yang lebih menarik dan alternatif yang ada. Kedua, struktur yang tidak rumit, termasuk pembukuannya. Ketiga, likuiditasnya tinggi. Keempat, biaya murah. Kelima, posisi perpajakan yang tidak memberatkan.

Pada dasarnya investor menjauhi risiko dan lebih banyak menyukai keamanan, hal ini disebabkan investor ingin memperoleh keuntungan yang tinggi. Investor mempunyai tujuan melakukan investasi atau pertimbangan ekonomis. Tindakan investasi ada 3 yaitu memperoleh pendanaan, pertambahan modal dan pemeliharaan nilai modal.

berpengaruh atau tidak terhadap aktivitas volume perdagangan saham di pasar modal. Oleh karena itu penulis tertarik mengambil judul Pengaruh Perubahan Laba Per Lembar Saham Terhadap Aktivitas Volume Perdagangan Saham di Pasar Modal, Studi Empiris Pada Perusahaan Barang Konsumsi yang

Listingdi BEI.

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka permasalahan yang dapat dirumuskan dalam penelitian ini adalah sebagai berikut:

Apakah perubahan laba perlembar saham berpengaruh terhadap aktivitas volume perdagangan saham di pasar modal?

C. Batasan Masalah

Dalam penelitian ini, peneliti membatasi pada masalah sebagai berikut : 1. Pada penelitian ini data yang digunakan adalah laporan laba per lembar

saham dan laporan aktivitas volume perdagangan saham pada perusahaan yanglistingdi BEI pada periode 2005 sampai dengan 2006.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh antara laba per lembar saham terhadap aktivitas volume perdagangan.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan berguna bagi pihak-pihak seperti : 1. Bagi Emiten

Penelitian ini diharapkan dapat menjadi informasi dan dapat membantu dalam pengambilan keputusan investasi.

2. Bagi Universitas

Hasil penelitian ini dapat digunakan sebagai tambahan pengetahuan dan referensi untuk perpustakaan Universitas Sanata Dharma.

3. Bagi Penulis

Penelitian ini merupakan kesempatan untuk mempraktekkan teori yang telah diperoleh di bangku kuliah dan menambah wawasan ilmu pengetahuan.

F. Sistematika Penulisan BAB I Pendahuluan

BAB II Landasan Teori

Pada Bab Landasan Teori akan dijelaskan mengenai teori-teori yang berkaitan dengan permasalahan-permasalahan dalam penulisan karya ilmiah.

BAB III Metode Penelitian

Pada Bab Metode Penelitian akan dijelaskan mengenai jenis penelitian, lokasi dan waktu penelitian, subjek dan objek penelitian, variabel penelitian, populasi dan sampel penelitian, teknik pengambilan sampel, data yang diperlukan, metode pengumpulan data,

definisi operasional, dan teknik analisis data. BAB IV Gambaran Umum Perusahaan

Dalam Bab ini berisikan gambaran umum tentang sejarah perusahaan yaitu BEI dan 15 perusahaan sampel barang konsumsi.

BAB V Analisis Data

Pada Bab Analisis Data akan dijelaskan mengenai analisis data dan pembahasan.

BAB VI Kesimpulan dan Saran

BAB II

LANDASAN TEORI A. Pasar Modal

Dibawah ini terdapat beberapa pengertian pasar modal, diantaranya sebagai berikut :

1. Pasar modal adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, perubahan finansial aset (dan hutang) pada saat yang sama, memungkinkan investor untuk mengubah dan menyesuaikan portofolio investasi (Anoraga dan Pakarti, 2001:5).

2. Pasar modal adalah tempat atau sarana bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari 1(satu) tahun (Moh. Samsul, 2006:43).

3. Pasar modal menurut Undang-Undang PM No. 8 Tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

B. Instrumen Pasar Modal

Instrumen pasar modal adalah semua surat-surat berharga (sekuritas) yang diperdagangkan di bursa. Instrumen pasar modal ini umumnya bersifat jangka panjang. Instrumen yang sudah ada di pasar modal terdiri dari saham, obligasi, sertifikat, produk turunan serta opsi, warrant, right, dan reksa dana.

Sekuritas yang diperdagangkan di bursa efek, biasanya obligasi saham dan instrumen produk turunan.

Berikut ini akan dijelaskan mengenai pengertian dari saham, obligasi, sertifikat, produk turunan, opsi, warrant, right, dan reksa dana. Diantaranya sebagai berikut :

1.Saham

Saham merupakan surat berharga sebagai tanda bukti pernyataan atau pemilik individu ataupun institusi dalam suatu perusahaan. Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa (common stock) dan saham preferen (preferred stock). Saham biasa adalah saham yang tidak memiliki hak istimewa. Pemegang saham biasanya mempunyai hak untuk memperoleh deviden sepanjang perseroan memperoleh keuntungan. Tetapi deviden yang diterima tidak tetap, tergantung pada keputusan Rapat Umum Pemegang Saham (RUPS). Sedangkan saham preferen merupakan saham yang diberikan atas hak untuk mendapatkan deviden atau bagian kekayaan pada saat perusahaan dilikuidasi terlebih dahulu dari saham biasa, dan biasanya pemilik tidak mempunyai hak dalam RUPS (Husnan, 1994:30). 2. Obligasi

a. Obligasi dengan jaminan (Secured bond)

Obligasi ini dijamin dengan kekayaan tertentu sehingga risiko lebih kecil bagi investor. Obligasi dengan jaminan ini ada 3 jenis yaitu: 1) Mortgage bond, yaitu obligasi yang dijamin dengan tanah dan

bagunan.

2) Equipment bond, yaitu obligasi yang dijamin dengan perlengkapan seperti mobil, mesin dan lain-lain.

3) Collateral-trust bond, yaitu obligasi yang dijamin dengan saham atau obligasi lain.

b. Obligasi tanpa jaminan (Unsecured bond)

Obligasi ini tidak dijamin dengan harga kekayaan yang dimiliki oleh penerbit obligasi, tetapi obligasi ini tetap menarik karena penerbit mempunyai reputasi yang bagus.

3. Sertifikat

Sertifikat pada instrumen pasar modal juga memiliki peranan penting. Sertifikat terdiri dari beberapa macam, diantaranya adalah sebagai berikut (Ahmad Kamaruddin, 2004:77):

a. Sertifikat Saham, dengan cirri-ciri sebagai berikut : Hanya didukung 1 jenis saham

Deviden sesuai dengan RUPS EMITEN.

b. Sertifikat Dana Unit Saham, dengan cirri-ciri sebagai berikut : Didukung oleh sejumlah saham, obligasi, promes, deposito

berjangka dan uang tunai

Deviden dibayar 2 kali setahun dan disesuaikan dengan

deposito bank-bank pemerintah

Dijamin Pemerintah RI dan asset PT DANAREKSA Kurs diumumkan setiap minggu

Setiap waktu dapat dijual kembali Kemungkinan memperoleh capital gain

c. Sertifikat Dana Unit Umum, dengan cirri-ciri sebagai berikut : Deviden berkisar 16% - 16.5% setahun

Did

ukung obligasi jatuh tempo 5 tahun

Dijamin pembelian kembali seharga nominalnya Deviden dibayar 3 bulan sekali

Kurs sesuai dengan tabel pada prospektus

Dilunasi kembali pada akhir tahun ke-5 sejak diterbitkan.

4. Produk Turunan serta Opsi

memberikan hak kepada pemilik atau pemegangnya untuk membeli (call) atau menjual (put) suatu harta dengan harga yang telah ditentukan sebelumnya (Ahmad Kamaruddin, 2004:75).

Ada dua jenis opsi, diantaranya adalah sebagai berikut : a. European call

Pelaksanaan hak hanya pada tanggal tertentu. b. American call

Dilaksanakan sebelum tanggal pelaksanaan yang telah ditentukan. 5.Warrant

Warrant adalah hak untuk membeli saham perusahaan dengan harga yang telah ditetapkan lebih dahulu, harga tertentu dan pada waktu yang tertentu pula (Ahmad Kamaruddin, 2004:75).

6.Right

Right merupakan surat berharga yang memberikan hak bagi pemodal untuk membeli saham baru yang dikeluarkan emiten. Warrant merupakan hak untuk membeli saham biasa pada waktu dan harga yang sudah ditentukan.

7. Reksa Dana

menghitung risiko atau investasi mereka. Sedangkan sertifikat dipasarkan di luar bursa melalui Bank Pemerintah.

C. Laba Per Lembar Saham (Earning Per Share)

Laba per lembar saham merupakan jumlah keuntungan perusahaan yang secara potensial dapat didistribusikan untuk setiap saham yang dimiliki oleh pemegang saham perusahaan. Perusahaan yang melaporkan laporan keuangannya dapat melakukan beberapa perhitungan yang dipakai sebagai alat pengukuran terhadap kemampuan perusahaan yaitu dengan menghitung (Baridwan, 1990:445):

a. Nilai buku per lembar saham (Book Value per Share)

Yang dimaksud dengan nilai buku per lembar saham adalah jumlah rupiah yang menjadi milik tiap-tiap lembar saham dalam modal perusahaan. Nilai buku sendiri merupakan jumlah yang akan dibayarkan kepada pemegang saham pada waktu pembubaran (likuiditas) perusahaan, jika aktiva dapat dijual sebesar nilai bukunya.

Apabila saham beredar ini hanya satu macam yaitu saham biasa maka buku per lembar saham dapat dihitung sebagai berikut:

Nilai Per Lembar Saham =

Beredar

b. Laba per lembar saham (Earning Per Share)

Menurut Mulyono (2000:99), laba per lembar saham adalah total laba bersih dibagi jumlah saham yang beredar dari masing-masing perusahaan sampel selama periode penelitian.

Informasi mengenai laba per lembar saham dapat digunakan oleh pemimpin perusahaan untuk menentukan deviden yang akan dibagikan. Informasi ini juga berguna bagi investor untuk mengetahui perkembangan perusahaan. Dalam menghitung laba per lembar saham tergantung dari struktur modal dalam perusahaan yaitu dengan sturktur modal yang sederhana atau kompleks.

Tetapi dalam hal ini penulis hanya mengambil cara perhitungan laba per lembar saham dengan struktur modal sederhana. Karena struktur modal yang sederhana merupakan struktur modal yang terdiri dari saham biasa. Untuk perusahaan yang struktur modalnya sederhana perhitungan laba per lembar saham dilakukan dengan cara sebagai berikut:

Deviden saham prioritas = Rata-rata tertimbang x nominal saham Laba per lembar saham =

Beredar

Rata-rata tertimbang =

Saham prioritas merupakan saham yang mempunyai beberapa kelebihan, kelebihan ini dihubungkan dengan pembagian deviden atau pembagian aktiva pada saat likuidasi. Apabila saham prioritas tidak mempunyai nilai nominal maka devidennya dinyatakan dengan bentuk rupiah dan bukan dalam bentuk prosentase (Badriwan, 1990:395).

Data laba per lembar saham sering dilaporkan dalam penerbitan keuangan, dan digunakan secara luas oleh pemegang saham serta penanaman modal potensial, dalam mengevaluasi kemampuan laba perusahaan. Sebagian perusahaan diwajibkan melaporkan informasi ini dalam perhitungan rugi laba, karena informasi laba per lembar saham sangat penting. Pengecualiannya adalah perusahaan nonpublic yang karena perhitungan biaya manfaat tidak harus melaporkan informasi ini. Secara umum informasi laba per lembar saham dilaporkan di bawah laba bersih dalam perhitungan R/L (Kieso dan Weggandt, 1995:45).

Laba per lembar saham sangat penting bagi para pengambil keputusan karena (Dyckman, Dukes, Davis, 1999:135) :

2) Membantu investasi membuat perbandingan kinerja laba yang relevan di antara perusahaan yang memiliki jumlah saham beredar yang berbeda.

3) Memungkinkan pembuatan perbandingan profitabilitas antara perusahaan.

D. Aktivitas Volume Perdagangan Saham (Trading Volume Activity)

Aktivitas volume perdagangan saham (TVA) merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan di pasar modal. Perhitungan TVA dilakukan dengan membandingkan jumlah saham perusahaan yang diperdagangkan dalam suatu periode tertentu dengan keseluruhan jumlah saham yang beredar tersebut pada kurun waktu yang sama (Surawijaya, dan Setiawan, 1998: 137). Kegiatan perdagangan saham diukur dengan menggunakan induktor Tranding Volume Activity yang dinyatakan sebagai berikut (Hastuti dan Sudibyo, 1998:242):

TVA=

membeli saham-saham tersebut dalam rangka menginvestasikan dana yang mereka miliki. Di dalam menginvestasikan dana tersebut, investor sudah memperhitungkan kebijasanaan-kebijaksanaan dalam berinvestasi, karena perubahan volume perdagangan saham di bursa dan mencerminkan keputusan investasi (Gurendrawati dan Sudibyo, 1999:99).

Aktivitas volume perdagangan saham dapat dipengaruhi oleh beberapa faktor ketidakpastian seperti halnya di bidang politik, sosial, maupun ekonomi. Hal ini tercemin dari penilaian pasar internasional yang memandang tingkat risiko Indonesia jauh lebih tinggi dibandingkan Negara-negara Asia lainnya. Tingginya risiko Indonesia merupakan cerminan dan risiko Ekonomi, Keuangan dan Politik (Goeltom, 2001:1).

Di bidang politik dan ekonomi, pemerintah Indonesia masih mengalami gejolak pasa saat krisis ekonomi dan moneter yang terjadi sejak pertengahan tahun1997 memberikan dampak negarif terhadap perkembangan pasar modal Indonesia. Dampak tersebut terbukti dengan anjloknya atau turunnya Harga Saham Gabungan (IHSG) di BEI, sehingga para investor menghindari risiko politik. Akibat kemelut faktor non-ekonomi, mengakibatkan lemahnya respon positif dari pasar, khususnya terhadap perbaikan kinerja fundamental ekonomi yang telah dicapai. Unsur ketidakpastian ini menjadi faktor dominan yang mempengaruhi Aaktivitas Volume Perdagangan Saham di pasar modal.

pasar modal Indonesia. Munculnya peluang tersebut menuntut dilakukannya perbaikan struktur mikro pasar modal (Tandelilin, 1999:13).

E. Pengaruh Perubahan Laba Per Lembar Saham terhadap Aktivitas Volume Perdagangan Saham

Para pemegang saham sangat memperhatikan pendapatan perusahaan, karena baik pendapatan yang dilaporkan maupun ramalan pendapatan, akan membantu investor dalam memperkirakan atau meramalkan penghasilan di masa mendatang. Perkembangan volume perdagangan memberi arti bahwa perusahaan mampu mengatasi persaingan. Produk atau jasa perusahaan mengalami kenaikan penjualan di pasar-pasar utama perusahaan. Di samping itu juga menunjukkan adanya stabilitas penjualan yang cukup besar. Penjualan yang tinggi akan mempengaruhi tingkat keuntungan perusahaan.

Perkembangan laba pada umumnya digunakan sebagai ukuran oleh lembaga-lembaga keuangan dan para pemegang saham, mereka akan melihat sejauh mana perusahaan mampu mengubah pertumbuhan penjualan dan kegiatan operasinya ke dalam kenaikan penghasilan bagi pemegang saham. Pertumbuhan keuntungan ini dapat dilihat melalui kenaikan laba per lembar saham.

saham yang dipublikasikan oleh suatu perusahaan di BEI, dapat menyebabkan naik turunnya aktivitas volume perdagangan.

F. Hipotesis

Hipotesis adalah dugaan sementara atau jawaban sementara yang kebenarannya masih lemah, sehingga harus diuji secara empiris (Hasan, 2002:50). Hipotesis penelitian ini adalah dengan dugaan bahwa perubahan laba per lembar saham berpengaruh terhadap aktivitas volume perdagangan saham.

Pengujian hipotesis dengan menggunakan uji t, dengan cara menguji koefisien regresinya (Supranto, 1992:198-200).

Hubungan X dan Y dapat dinyatakan sebagai fungsi linier sebagai berikut:

Y = A + BX = є (Hubungan sebenarnya / populasi)

Y = a + Bx + e (Hubungan perkiraan/ sampel)

є : Kesalahan pengganggu, perkiraan dengan e yaitu kesalahan yang

disebabkan oleh adanya faktor-faktor selain X, yang mempengaruhi Y, akan tetapi dimasukkan ke dalam persamaan (belum diperhitungkan).

E (Y) = A + BX : Persamaan regresi sebenarnya. Ŷ= a + Bx : Persamaan regresi perkiraan.

Ŷ: Ramalan Y

B: Koefisien regresi sebenarnya yang mengukur besarnya pengaruh X terhadap Y jika X naik 1 unit jadi B = 0, kenaikan X tidak akan mempengaruhi Y.

Prosedur pengujian B = 0 (Koefisien regresi nol). 1. Rumusan hipotesisnya

Ho : B = 0 (X tak mempengaruhi Y) Ha : B ≠ 0 (X mempengaruhi Y)

2. t-hitung = Sb

b

Sb =

2Xi Se

Se =√1/n -2∑ei²

∑ei² =∑Yi2-b∑Xi∑Yi

di mana :

b : Perkiraan koefisien regersi Sb : Standar error b

Se : Standar error regresi n : banyaknya sampel

3. Menentukanαdengan mencari tα/2 dari tabel t dengan df = n-2 df (degree of freedom : derajat kebebasan).

4. Kesimpulan

Ho ditolak = to < -tα/2 atau to > tα/2 Ho diterima = -tα/2≤to≤tα/2

Apabila Ho diterima maka persamaan Ŷ= a + b X tidak boleh untuk meramalkan Y, sebab X dan Y tidak berpengaruh sehingga perubahan X tidak mempengaruhi Y.

Berikut ini gambar untuk menentukan Ho diterima atau Ho ditolak.. Gambar II.1

Daerah Penentuan Ho

Keterangan :

Pada gambar di atas adalah gambar yang digunakan untuk menentukan daerah menentuan Ho diterima atau ditolak dengan melakukan pengujian hipotesis. Gambar ini juga dimanfaatkan untuk melihat interval keyakinan yang dibatasi oleh batas keyakinan atas dan batas keyakinan bawah. Untuk batas keyakinan bawah terletak pada garis - tα/2, dan batas atas terletak pada garis tα/2. Sedangkan tingkat interval keyakinan terletak pada daerah yang tidak diarsir dengan pendugaan interval keyakinannya 95%, maka masing-masing batas keyakinan atas maupun bawah sebesar 2,5%.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah studi empiris yaitu penelitian terhadap fakta empiris yang diperoleh berdasarkan observasi. Penelitian ini mengamati sejumlah objek dari populasi yang terbatas sehingga kesimpulan yang diambil diharapakan dapat mewakili keseluruhan dari populasi.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di pojok Bursa Efek Indonesia Universitas Kristen Duta Wacana Yogyakarta. Waktu penelitian dilakukan pada tanggal 12 Juni 2008.

C. Subjek dan Objek Penelitian

Subjek penelitian ini adalah pihak-pihak yang terlibat sebagai pemberi informasi dalam penelitian ini adalah karyawan perpustakaan Pojok Bursa Efek Indonesia. Objek penelitian dalam hal ini merupakan pihak yang akan diteliti yaitu perusahaan barang konsumsi yanglistingdi BEI.

D. Variabel Penelitian

Variabel penelitian ada dua yaitu variabel bebas (independent variable) dan variabel terikat (dependent variable). Variabel bebas dalam penelitian ini adalah perubahan laba per lembar saham, sedangkan variabel terikatnya adalah aktivitas volume perdagangan saham.

E. Populasi dan Sampel Penelitian

Populasi adalah jumlah keseluruhan dari objek penelitian yang karakteristiknya hendak diduga. Dalam penelitian ini yang dimaksud dengan populasi adalah saham-saham industri barang konsumsi yang listingdi Bursa Efek Indonesia.

F. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Purposive sampling adalah teknik mengambil sampel dengan menyesuaikan diri berdasarkan kriteria atau tujuan tertentu yang disengaja (Sumarni dan Wahyuni, 2006). Dalam hal ini hanya beberapa perusahaan yang memiliki kelengkapan laporan keuangan pada tahun 2005 - 2006, dan memiliki laba perusahaan pada tahun 2005 - 2006.

G. Data yang Diperlukan

Data yang diperlukan dalam penelitian ini adalah:

a. Data mengenai volume perdagangan saham industri barang konsumsi. b. Data mengenai jumlah saham yang beredar di industri barang

konsumsi.

c. Data mengenai laba per lembar saham pada masing-masing barang konsumsi.

H. Metode Pengumpulan Data

I. Definisi Operasional

Definisi operasional adalah suatu definisi yang dinyatakan dalam kinerja atau operasi yang dapat diuji secara khusus (Cooper dan Emory, 1996: 37).

Definisi operasional dalam penelitian ini adalah:

a. Laba per lembar saham (Earning per Share) adalah total laba bersih dibagi jumlah saham yang beredar dari masing-masing perusahaan sampel sampai periode penelitian. Laba per lembar saham merupakan jumlah keuntungan perusahaan yang secara potensial dapat didistribusikan untuk setiap saham yang dimiliki oleh pemegang saham perusahaan.

b. Nilai buku per lembar saham (Book Value per Share) adalah jumlah rupiah yang menjadi milik tiap-tiap lembar saham dalam modal perusahaan.

J. Teknik Analisis Data

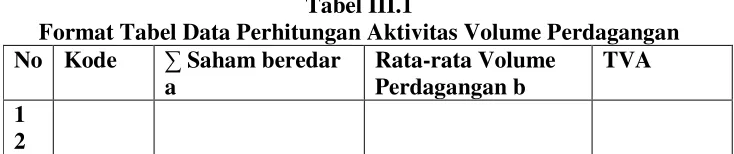

Untuk menjawab rumusan masalah di atas, analisis data yang dilakukan menggunakan langkah-langkah sebagai berikut :

1. Menyusun data mengenai volume perdagangan saham Tabel III.1

Format Tabel Data Perhitungan Aktivitas Volume Perdagangan No Kode ∑Saham beredar

a

2. Menyusun data mengenai laba per lembar saham pada periode 2007 sampai dengan 2008

Dalam mencapai data tersebut dapat dilihat secara ringkas dalam tabel. Tabel III.2

Format Tabel Data Perhitungan Laba Per Lembar Saham No. Kode Tahun 2005

(X)

Tahun 2006 (Y)

Perubahan Laba atau Rugi per Lembar Saham

1 2

Perubahan Laba Per Lembar Saham =

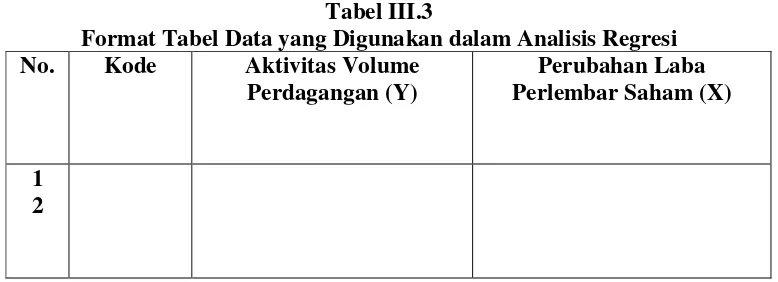

3. Menyusun data yang akan digunakan dalam regresi

Dalam pencarian data ini menggunakan data yang ada pada tabel di atas yaitu tabel 1. dan tabel2Data tersebut dapat dilihat secara ringkas sebagai berikut :

Tabel III.3

Format Tabel Data yang Digunakan dalam Analisis Regresi No. Kode Aktivitas Volume

Perdagangan (Y)

Perubahan Laba Perlembar Saham (X)

1 2

Untuk mendapatkan tabel di atas, digunakan rumus sebagai berikut : AktivitasVolumePerdangangan

Perubahan Laba Per Lembar Saham =

Laba per Lembar saham tahun Y – Laba per Lembar saham tahun X Laba per Lembar Saham Tahun X

4. Hasil Regresi

Setelah melakukan perhitungan dengan rumus dan tahap-tahap yang terdapat di atas, kemudian data-data yang diperoleh tersebut dimasukkan dan dihitung dengan menggunakan computer. Dengan menggunakan program SPSS dan dengan bagan regresi (Santoso, 2001: 312-313).

Tabel III.4

Format Tabel Data Program SPSS Unstandardized

Coefficients

Standardized

Coefficients t Sig. Model

B Std. Error Beta 1 (Constant)

Untuk mengetahui besarnya pengaruh dari perubahan laba per lembar saham (EPS) terhadap perubahan aktivitas volume perdagangan saham (TVA) dengan melakukan analisis regresi.

Keterangan :

Y : Aktifitas volume perdagangan saham (Variabel yang diramalkan /Dependent Variabel)

X : Perubahan laba per lembar saham (Variabel yang diketahui / Independent Variabel)

a : Bilangan konstan, merupakan titik potong dengan sumbu variabel pada gambaran jika nilai x = 0

b : Koefisien variabel independen dan nilai parameter hipotesis.

5. Pengujian Hipotesis

Pengujian terhadap koefisien variabel independent (ß = 0)

a. Menentukan formulasi Ho dan Ha serta alternatif pengujian dua sisi. Karena pernyataan hipotesis tidak menunjukkan pada pengaruh positif atau negatif.

Yaitu :

Ho = ß = 0 : Perubahan laba per lembar saham tidak berpengaruh secara signifikan terhadap rata-rata volume

perdagangan saham.

b. Menentukan uji signifikan terhadap variabel independent dengan rumus t-hitung :

t-hitung = Sb

b

Sb =

2Xi Se

Se =√1/n -2∑ei²

∑ei² =∑Yi2-b∑Xi∑Yi

di mana :

b : Perkiraan koefisien regersi Sb : Standar error b

Se : Standar error regresi n : banyaknya sampel

c. Menentukanαdengan mencari tα/2 dari tabel t dengan df = n-2 df (degree of freedom : derajat kebebasan).

n : Banyaknya sampel. d. Kesimpulan

Ho ditolak = to < -tα/2 atau to > tα/2 Ho diterima = -tα/2≤to≤tα/2

Apabila Ho diterima maka persamaan Ŷ= a + b X tidak boleh untuk meramalkan Y, sebab X dan Y tidak berpengaruh sehingga perubahan X tidak mempengaruhi Y.

Berikut ini gambar untuk menentukan Ho diterima atau Ho ditolak.. Gambar II.2

Daerah Penentuan Ho

Keterangan :

Pada gambar di atas adalah gambar yang digunakan untuk menentukan daerah menentuan Ho diterima atau ditolak dengan melakukan pengujian hipotesis. Gambar ini juga dimanfaatkan untuk melihat interval keyakinan yang dibatasi oleh batas keyakinan atas dan batas keyakinan bawah. Untuk batas keyakinan bawah terletak pada garis - tα/2, dan batas atas terletak pada garis tα/2. Sedangkan tingkat interval keyakinan terletak pada daerah yang tidak diarsir dengan pendugaan interval keyakinannya 95%, maka masing-masing batas keyakinan atas maupun bawah sebesar 2,5%.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Jakarta

Bursa Efek Indonesia yang sebelumnya bernama Bursa Efek Jakarta adalah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Sejarah Bursa Efek Indonesia atau sebelumnya disebut Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di Indonesia pada abad 19. pada tahun 1912, dengan bantuan pemerintah kolonial Belanda yang dikenal sebagai Jakarta saat ini. Bursa Batavia sempat ditutup selama periode perang dunia pertama dan kemudian dibuka lagi pada 1925. Selain Bursa Batavia, Pemerintah kolonial juga mengoperasikan Bursa pararel di Surabaya dan Semarang. Namun kegiatan Bursa ini dihentikan ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, Bursa Saham dibuka ladi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan Bursa Saham kemudian

berhenti lagi ketika pemerintah meluncurkan program Nasionalisasi pada tahun 1956.

Tidak sampai tahun 1977, Bursa Saham kemudian dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi di bawah Departemen keuangan, kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta. Pada tanggal 13 Juli 1992, Bursa Saham diswastanisasi menjadi PT Bursa Efek Jakarta (BEJ). Swastanisasi bursa saham menjadi PT BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

B. Perusahaan Sampel

1. PT Aqua Golden Missisippi Tbk.

PT Aqua Golden Missisipi Tbk. mulai berproduksi pada tahu 1974. Kantor pusat berada di Jl. Pulo Lentut No. 3, Kawasan Industri Pulo Gadung, Jakarta. Anak perusahaan berada di daerah Sukabumi, Kuningan, Wonosobo, Pandaan, Bali, Lampung, Brastagi, dan Manado. Produk Aqua juga diekspor kebeberapa Negara, seperti Vietnam, Kamboja, Hongkong, New Zealand, Australia, Taiwan, dan Kanada. Sejak tahun 2001, nama Aqua diganti menjadi Aqua Danone. Pemegang saham perseroan ini terdiri dari:

a. PT Tirta Investama 93.60%

b.Public 6,40%

2. PT Davomas Abadi Tbk.

PT Davomas Abadi Tbk. mulai berproduksi pada tahun 1994. Produk utama adalah mentega dan bubuk cokelat. Pada tahun 1997 PT Davomas menandatangani kontrak selama sepuluh tahun (10 Thn), dengan mitra dagangnya di luar negeri untuk memenuhi kapasitas produksi. Kantor pusat Davomas Abadi beralamat di Jl. Pangeran Jayakarta 117, Blok B/35-39, Jakarta 10730. Susunan pemegang saham perseroan ini terdiri dari:

c. Caterpillar Associates Limited 11,46% d. Krigler Holdings Limited 7,75% e. PT City Pacific Securities 6,78% f. Polar Cap Investments Limited 6,09% g. Catnera International Limited 5,53%

h. Public 9,63%

3. PT Delta Djakarta Tbk.

PT Delta Djakarta Tbk. memproduksi pilsner bird dan dijual di bawah merk Anker Bir. Produk lainnya adalah Anker Bir hitam dan Shanta Shandy. PT Delta mempunyai persetujuan kooperasi dengan pembuatan bir di Nederland BV. PT Delta juga mendapat izin dari Calsberg Internasional A/S, Denmark di bawah Carlsberg bir. Pada Agustus 1995, PT Delta mendirikan pabrik bir di Jakarta Utara, Tambun, Bekasi. PT Delta Djakarta Tbk. beralamat di Jl. Inspeksi Tarum Barat, Desa Setia Darma, Tambun, Bekasi. 17510. Susunan pemegang saham perseroan ini terdiri dari:

a. San Migual Malaysia (L) 58,30% b. Municipal Government of Jakarta 26,30%

4. PT Fast Food Indonesia Tbk.

PT Fast Food Indonesia Tbk. didirikan oleh Gelael pada tahun 1978. Produk utamanya adalah Kentucky Fried Chicken (KFC), yang memproduksi ayam goring, nasi, perkedel, sup, lumpia, untuk melengkapi produk utama. PT Fast Food Indonesia Tbk beralamat di Gedung Gelael lantai 4. Jl. MT. Haryono Kav. 7 Jakarta 12810. Susunan pemegang saham perseroan ini terdiri dari:

a. PT Galael Pratama 43,77% b. PT Megah Eraraharja 35,77% c. Cooperative 0,46%

d. Public 20,00%

5. PT Indofood Sukses Makmur Tbk.

a. CAB Holdings Ltd 51,53%

b. Public 48,47%

6. PT Mayora Indah Tbk.

PT Mayora Indah Tbk. berdiri tahun 1977 dan pada tahun 1990 mengambil alih PT Branindo Utama, yang memproduksi cokelat dan wafer. Setelah itu PT Mayora Indah Tbk. memiliki dua pabrik di Tanggerang Jawa Barat dengan luas 17 Ha, kantor pusat PT Mayora Indah Tbk beralamt di gedung Mayora. Jl. Tomang Raya 21-23 Jakarta Barat. Pemegang saham perseroan ini terdiri dari:

a. PT Unitra Branindo 32,93% b. Koperasi PT Mayora Indah Group 0,11%

c. Public 66,96%

7. PT BAT Indonesia Tbk.

Mandiri lantai 25. Jl. Jend. Gatot Subroto Kav. 36-38 Jakarta 12190. Pemegang saham perseroan ini terdiri dari:

a. BAT (Investment) 71,00%

b. HSBC-Found Service Client /C 500 8,00% c. SSB S7IVACF First Eagle 7,00%

d. Public 14,00%

8. PT Gudang Garam Tbk.

Awal mula perusahaan ini hanya usaha kecil yang berdiri pada tahun 1971 di Kudus Jawa Timur. Produknya terdiri dari dari tiga jenis, rokok, kertas rokok (papir) yang terdiri dari tiga merk, rokok lintingan tangan dengan 9 nama merk dagang dan pembuatan rokok dengan mesin terdiri dari 6 merk dagang empat diantaranya dibuat bungkus yang kecil diantaranya, Gudang Garam Internasional, Surya 16, 10 pack Gudang Garam Merah dan 12 Pack Gudang Garam Merah. Kapasitas produksinya 105 milyar rokok per tahun. Kantor pusat PT Gudang Garam Tbk. beralamat di Jl. Semampir II/1 Kediri, Jawa Timur. 64121. Pemegang saham perseroan ini terdiri dari:

a. PT Surya duta Investama 66,80% b. PT Suryamitra Kusuma 5,32%

c. Rachman Halim 0,94%

e. Sumarto Wonowidjojo 0,32% f. Susilo Wonowidjono 0,28%

g. Public 25,82%

9. PT HM Sampoerna Tbk.

PT HM Sampoerna Tbk. berdiri di Surabaya pada tahun 1963 dibawah PT Perusahaan Dagang Industri Panamas. Pada oktober 1988 PT HM Sampoerna mengambil alih dan mengganti nama dengan PT Hanjaya Mandala Sampoerna. Produksinya rokok yang terdiri dari dua jenis yaitu rokok lintingan tangan dan rokok lintingan mesin. Pabrik berlokasi di Rungkut Surabaya dan di Taman Sampoerna Surabaya yang menjual rokok merek DJI SAM SOE. Selain merek itu perusahaan juga menjual merk lain seperti Sampoerna Hijau, Panamas Kuning, Sampoerna A Exclusive, Sampoerna A Internasional, Sampoerna A Universal dan Sampoerna A Mild. Kantor pusat PT HM Sampoerna Tbk. bidang beralamat di Jl. Rungkut Industri Raya No. 14-18, Surabaya 60293. Pemegang saham perseroan ini terdiri dari

a. PT Philip Morris Indonesia 97,95%

10. PT Bristol-Myers Squibb Indonesia Tbk.

Perusahaan ini dibentuk dari investasi modal asing yang berdiri tahun 1970 dan tahun 1983, perusahaan menawarkan sahamnya ke masyarakat melalui bursa saham. Pada tahun 1991 perusahaan memperoleh 100% kepemilikan PT Bristol-Myers Squibb cabang Indonesia produk utama perusahaan bergerak di bidang farmasi, seperti Capoten, Corgard, Caposide, Kenacort, Kenacomb, Myconstantin, Azactam dan Velosef lebih dari 36 anti biotic dibawah resep dokter. Di luar resep seperti Engran, Counterpain, Vi-gran, Theragran-M dan Squibb B-Complex. Pabrik berlokasi di cibinong berada di lokasi seluas 2,3 Ha. Kantor Pusat PT Bristol-Myers Squibb Indonesia Tbk beralamat di Tamara Center lantai 10 Jl. Jend. Sudirman Kav. 24, Jakarta 12910. Pemegang saham perseroan ini terdiri dari:

a. 345 Park Corporation 98,00%

b. Public 2,00%

11. PT Kalbe Farma Tbk.

pada tanggal 10 September 1966, beralamat di kawasan Industri Delta Silicon. Jl. MH. Thamrin Blok A3-1 Lippo Cikarang-Bekasi. 17550. Pemegang saham perseroan ini terdiri dari:

a. PT Gira Sole Prima 9,43%

b. PT Santa Seha Sanadi 8,94% c. PT Lucasta Murni Cemerlang 8,76% d. PT Diptanala Bahana 8,65% e. PT Bina Artha Charisma 7,32% f. PT Ladang Ira Panen 7,31%

g. Public 49,59%

12. PT Darya – Varia Laboratori Tbk.

beralamat di Graha Darya – Varia 2 & 3 Floor Jl. Melawai Raya No. 93 Jakarta 12130. pemegang saham perseroan ini terdiri dari:

a. Blue Sphere Singapore Pte, Ltd. 92,66%

b. Public 7,34%

13. PT Indofarma Tbk.

53% untuk mengembangkan produk dan fasilitas, dan 43% digunakan untuk peningkatan keuntungan.

Kantor pusat perusahaan ini adalah di Jl. Indofarma No. 1 Cikarang Barat 17520, West Java PO. BOX. 4111/JKT 10041. Pemegang saham perseroan ini terdiri dari:

a. Convernment of Indonesia 80,66% b. Drs. Placidus Sudibyo 0,02%

c. Public 19,32%

14. PT Mandom Indonesia Tbk.

PT Mandom Indonesia Tbk. berdiri pada tahun 1969, sebagai kerja sama antara Mandom Korporasi (Tancho Co Ltd) Jepang dan NV The City Factory Indonesia. Mandom memproduksi merk Gatsby, Pucelle dan kosmetik Indonesia. Pabrik terletak di kawasan Cibitung, Jawa Barat. Kantor Pusat PT Mandom Indonesia Tbk. beralamat di Jl. Yos Sudarso Jakarta By Pass PO. BOX. 1072, Jakarta 14010. pemegang saham perseroan ini terdiri dari:

a. Mandom Corp. Japan 60,78% b. Asia Jaya Paramita 11,31% c. PT The City Factory 5,79%

15. PT Unilever Indonesia Tbk.

PT Unilever Indonesia Tbk. di bawah namaLeverZeepfabrieken NV. Unilever mulai berproduksi sejak 1934, pabrik berada di Jakarta dan Surabaya, dan sekarang memproduksi Sembilan belas produk konsumsi seperti sabun, detergent, kosmetik, dan kebutuhan masak. Kantor pusat PT Unilever Indonesia Tbk. di Graha Unilever Jl. Gatot Subroto Kav. 15 Jakarta 12930. Pemegang saham perseroan ini terdiri dari:

a. Mavibel Voor Internasionale BV, Rotterdam, Neterlands 85,00%

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Dalam Bab V ini sebelum penulis menganalisis dan membahas pengaruh perubahan laba per lembar saham terhadap aktivitas volume perdagangan saham di pasar modal, maka penulis akan mendeskripsikan data bersadasarkan informasi dan data yang diperoleh.

Berikut ini data yang akan dideskripsikan adalah: 1. Nama, dan kode perusahaan sampel.

2. Laba per lembar saham perusahan perusahaan sampel pada tahun 2005 sampai dengan tahun 2006.

3. Aktivitas volume perdagangan saham perusahaan sampel pada tahun 2006.

4. Saham yang beredar pada perusahaan sampel sesuai dengan tanggal dan bulan publikasi laporan keuangan tahun 2006.

Semua deskripsi data yang diberikan akan dijelaskan dengan menggunakan tabel serta penjelasan singkat tentang tabel tersebut. Tabel-tabel tersebut antara lain :

1. Kode, Nama, dan Bidang Usaha Perusahaan Sampel

Pada tabel V.5 ini adalah beberapa perusahaan sampel yang aktif dan likuid di BEI.

Tabel V.5

Kode, Nama, dan Bidang Usaha Perusahaan Sampel

No Kode Nama Bidang Usaha

1 AQUA Aqua Golden Missisippi Tbk. Makanan dan minuman

2 DAVO Davomas Abadi Tbk. Makanan dan minuman

3 DLTA Delta Djakarta Tbk. Makanan dan minuman

4 FAST Fast Food Indonesia Tbk. Makanan dan minuman 5 INDF Indofood Sukses Makmur Tbk. Makanan dan minuman

6 MYOR Mayora Indah Tbk. Makanan dan minuman

7 BATI BAT Indonesia Tbk. Rokok

8 GGRM Gudang Garam Tbk. Rokok

9 HMSP HM. Sampoerna Tbk. Rokok

10 SQBI Bristol-Myers Squibb Indonesia Tbk.

Farmasi

11 INAF Indofarma Tbk. Farmasi

12 DVLA Darya-Varia Laboratoria Tbk. Farmasi

13 KLBF Kalbe Farma Tbk. Farmasi

14 TCID Mandom Indonesia Tbk. Kosmetik

15 UNVR Unilever Indonesia Tbk. Kosmetik

2. Laba per lembar saham Perusahaan Sampel

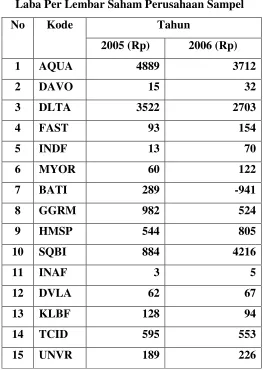

Pada tabel V.6 ini ada 15 perusahaan sampel yang digunakan untuk melihat tingkat perubahan laba dari tahun 2005 sampai dengan tahun 2006. data tersebut diambil berdasarkan laporan keuangan masing-masing perusahaan.

Tabel V.6

Laba Per Lembar Saham Perusahaan Sampel Tahun

No Kode

2005 (Rp) 2006 (Rp)

1 AQUA 4889 3712

2 DAVO 15 32

3 DLTA 3522 2703

4 FAST 93 154

10 SQBI 884 4216

11 INAF 3 5

12 DVLA 62 67

13 KLBF 128 94

14 TCID 595 553

15 UNVR 189 226

3. Aktivitas Volume Perdagangan Saham Perusahaan Sampel

Pada tabel V.7 perhitungan TVA dilakukan untuk membandingkan jumlah saham perusahaan yang diperdagangkan dalam periode tertentu dengan keseluruhan jumlah saham yang beredar pada kurun waktu yang sama

Tabel V.7

Aktivitas Volume Perdagangan Sahan Tahun 2006

No Kode Aktivitas Volume

Perdagangan Saham (TVA)

1 AQUA 79000

2 DAVO 804461500

3 DLTA 46500

4 FAST 1201500

5 INDF 7536315000

6 MYOR 329541500

7 BATI 119000

8 GGRM 165534500

9 HMSP 17181000

10 SQBI 2000

11 INAF 464150000

12 DVLA 6312695

13 KLBF 113914000

14 TCID 4926000

15 UNVR 364121500

4. Saham yang Beredar pada Perusahaan Sampel

Pada tabel V.8, diberitahukan bahwa pada saham yang beredar pada 15 perusahaan sampel menyatakan bahwa perusahaan tersebut masih aktif dan likuid di BEI.

Tabel V.8

Saham yang Beredar pada Perusahaan Sampel

No Kode Saham Beredar

1 AQUA 13.162.473

2 DAVO 6.201.855.660

3 DLTA 16.013.181

4 FAST 446.250.000

5 INDF 9.444.189.000

6 MYOR 766.584.000

7 BATI 66.000.000

8 GGRM 1.924.088.000

9 HMSP 4.500.000.000

10 SQBI 7.972.000

11 INAF 3.099.267.500

12 DVLA 560.000.000

13 KLBF 10.156.014.422

14 TCID 180.960.000

15 UNVR 7.630.000.000

B. Analisis Data

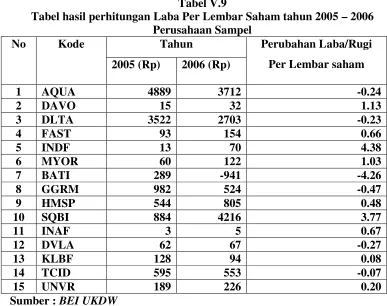

1. Perhitungan Laba Per Lembar Saham

Perhitungan laba per lembar saham digunakan untuk mengetahui perkembangan perusahaan, rumus laba per lembar saham adalah sebagai berikut :

Berikut ini merupakan hasil perhitungan laba per lembar saham tahun 2005-2006, untuk seluruh perusahaan sampel.

Tabel V.9

Tabel hasil perhitungan Laba Per Lembar Saham tahun 2005 – 2006 Perusahaan Sampel

Tahun

No Kode

2005 (Rp) 2006 (Rp)

Perubahan Laba/Rugi Per Lembar saham

1 AQUA 4889 3712 -0.24

2 DAVO 15 32 1.13

3 DLTA 3522 2703 -0.23

4 FAST 93 154 0.66

10 SQBI 884 4216 3.77

11 INAF 3 5 0.67

12 DVLA 62 67 -0.27

13 KLBF 128 94 0.08

14 TCID 595 553 -0.07

15 UNVR 189 226 0.20

2. Perhitungan Aktivitas Volume Perdagangan

Perhitungan aktivitas volume perdagangan dilakukan untuk mengetahui reaksi pasar terhadap informasi mengenai parameter pergerakkan aktivitas volume perdagangan di pasar modal. Perhitungan aktivitas volume perdagangan dilakukan dengan membandingkan jumlah saham yang diperdagangkan dalam periode 2006 dengan keseluruhan jumlah saham beredar tersebut pada kurun waktu yang sama. Maka untuk membandingkan jumlah saham yang diperdagangan dalam periode 2006 dengan jumlah saham beredar maka menggunakan rumus Aktivitas Volume Perdagangan sebagai berikut :

AktivitasVolumePerdangangan

Untuk mendapatkan hasil perhitungan TVA perusahaan sampel PT AQUA pada tabel V.10 peneliti menggunakan rumus diatas. Berikut ini adalah perhitungan TVA untuk PT AQUA:

TVA =

473 . 162 . 13

79000

= 0.01

Keterangan :

Angka 79000 : jumlah dari volume perdagangan pada tahun 2006 yang terdapat pada laporan keuangan perusahaan sampel.

Angka 13.162.473: jumlah lembar saham yang beredar di pasar modal selama tahun 2006 pada perusahaan sampel.

Rata-rata volume perdagangan yang terdapat di tabel V.10 diperoleh dari laporan keuangan perusahaan sampel.

Tabel V.10

Tabel hasil perhitungan Aktivitas Volume Perdagangan Saham tahun 2006 Perusahaan Sampel

1 AQUA 13.162.473 79000 219 0.01

2 DAVO 6.201.855.660 804461500 2,234,615 0.13

3 DLTA 16.013.181 46500 129 0.00

4 FAST 446.250.000 1201500 3.338 0.00

5 INDF 9.444.189.000 7536315000 20.934.208 0.80

6 MYOR 766.584.000 329541500 915.393 0.43

7 BATI 66.000.000 119000 331 0.00

8 GGRM 1.924.088.000 165534500 459.818 0.09

9 HMSP 4.500.000.000 17181000 47.725 0.00

10 SQBI 7.972.000 2000 6 0.00

11 INAF 3.099.267.500 464150000 1.289.306 0.15

12 DVLA 560.000.000 113914000 316.428 0.20

13 KLBF 10.156.014.422 6312695 526.058 0.01

14 TCID 180.960.000 4926000 13.683 0.03

3. Perhitungan Koefisien Regresi

Koefisien Regresi digunakan untuk mengetahui besar atau kecilnya pengaruh perubahan laba per lembar saham terhadap aktivitas volume perdagangan saham, dengan menggunakan rumus regresi sebagai berikut :

Y = a + b X

di mana :

Y : Aktivitas volume perdagangan saham X : Perubahan Laba Per Lembar Saham a : Bilangan konstan

b : Koefisien variabel independen dan nilai parameter hipotesis.

Perhitungan koefisien regresi selengkapnya disajikan di dalam lampiran.

Tabel V. 11

Tabel hasil perhitungan TVA dan EPS perusahaan sampel yang akan digunakan dalam analisis regresi.

No Kode EPS (X) TVA (Y)

1 AQUA -0.24 0.01

2 DAVO 1.13 0.13

3 DLTA -0.23 0.00

4 FAST 0.66 0.00

5 INDF 4.38 0.80

6 MYOR 1.03 0.43

7 BATI -4.26 0.00

8 GGRM -0.47 0.09

9 HMSP 0.48 0.00

10 SQBI 3.77 0.00

11 INAF 0.67 0.15

12 DVLA -0.27 0.20

13 KLBF 0.08 0.00

14 TCID -0.07 0.03

15 UNVR 0.20 0.05

Sumber :BEI UKDW

4. Perhitungan Koefisien Regresi dengan Program SPSS

Perhitungan koefisien regresi selengkapnya dihitung dengan menggunakan program SPSS, perhitungan selengkapnya akan disajikan dalam lampiran.

Berikut ini merupakan tabel hasil perhitungan koefisien regresi dengan menggunakan program SPSS.

Tabel V. 12

Tabel data hasil perhitungan koefisien Regresi dengan menggunakan program SPSS

Koefisien Determinasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .544(a) .296 .242 .19159

a Predictors: (Constant), EPS b Dependent Variable: TVA

Coefficients(a)

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig.

(Constant

) .098 .051 1.936 .075

1

EPS .062 .026 .544 2.339 .036

a Dependent Variable: TVA

Di mana diperoleh persamaan regresi liniernya adalah

Keterangan :

X : Variabel Independent Y : Variabel Dependent

0.098 : Setiap X tidak ada perubahan atau bernilai nol maka Y Bernilai sebesar 0.098.

0.62 : Setiap X mengalami penurunan 1 unit maka Y berkurang sebesar 0.062 .

Dari tabel koefisien determinasi diketahui bahwa EPS memiliki R Square sebesar 29,6% perubahan aktivitas volume perdagangan saham dapat dijelaskan oleh variabel laba per lembar saham (EPS). Sedangkan sisanya 70.6% dijelaskan oleh sebab-sebab lain.

5. Pengujian Hipotesis

Untuk mengetahui seberapa besar pengaruh antara perubahan laba per lembar saham terhadap aktivitas volume perdagangan saham dilakukan dengan uji-t. Pengujian ini dilakukan dengan dugaan bahwa laba per lembar saham mempunyai pengaruh yang signifikan terhadap aktivitas volume perdagangan saham. Langkah yang dilakukan dalam uji signifikan sebagai berikut :

a. Melakukan formulasi Ho dan Ha serta alternatif pengujian dua sisi yaitu

Ho : β = 0 : Perubahan Laba per lembar saham tidak berpengaruh secara signifikan terhadap aktivitas volume perdagangan saham.

Ha : β ≠ 0 : Laba per lembar saham berpengaruh secara signifikan terhadap aktivitas volume perdagangan saha`m.

b. Menentukanlevel of significanceα: 5%,level of confidence: 95% dan degree of freedom(df) : 15-2 = 13.

c. Kriteria pengujian dengan nilai tabel (tα/2) = 2.160, dinyatakan pada gambar dibawah ini :

Ho diterima apabila : jika nilai t hitung < t tabel pada α= 0.025 atau pada value (sig) > 0.025.

Ho ditolak apabila : jika nilai t hitung≥t tabel padaα=0.025 atau t hitung pada value (sig) > 0.025 .

2,339 2,160 - 2,160

Daerah Penerimaan

d. Melalui nilai t-hitung 2.339 > nilai t-tabel adalah 2.160 maka dapat diambil kesimpulan bahwa Ho ditolak, yang berarti adanya pengaruh antara laba per lembar saham terhadap aktivitas volume perdagangan saham di pasar modal.

C. Pembahasan

Dari tabel V.12 R Square sebesar 29,6% yang berarti perubahan laba per lembar saham hanya mampu menjelaskan perubahan aktivitas volume perdagangan saham dipasar modal sebesar 29,6% sedangkan sisanya sebesar 70,6% dijelaskan oleh sebab-sebab lain yang berhubungan dengan aktivitas volume perdagangan saham di pasar modal. Sedangkan untuk pengujian signifikansi diperoleh t hitung 2.339 > 2.160 (t-tabel) maka Ho ditolak. Dengan ditolaknya Ho maka terdapat pengaruh positif dan signifikan antara perubahan laba per lembar saham terhadap aktivitas volume perdagangan saham di pasar modal.

BAB VI

KESIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN

A. Kesimpulan

Dari hasil analisis data serta pembahasan atas pengaruh perubahan laba per lembar saham terhadap aktivitas volume perdagangan saham di pasar modal, maka dapat diambil kesimpulan sebagai berikut:

1. Perubahan laba per lembar saham hanya mampu menjelaskan bahwa aktivitas volume perdagangan saham di pasar modal sebesar 29,6% 2. Dari hasil uji hipotesis diperoleh t hitung sebesar 2,339 dan t tabel

sebesar 2,160 dengan pengujian dua sisi dengan tingkat signifikan masing-masing 0,025%. Karena t hitung > t tabel maka HO ditolak, yang berarti terdapat pengaruh positif dan signifikan antara perubahan laba per lembar saham terhadap aktivitas volume perdagangan saham di pasar modal.

B. Saran

Berdasarkan hasil analisis dan kesimpulan di atas, saran yang dapat diajukan penulis antara lain :

1. Bagi Investor

Dalam pengambilan keputusan diharapkan lebih memperhatikan EPS yang diperoleh emiten. Karena dengan memperhatikan laba tersebut,

investor dapat menilai dan memprediksikan kondisi dan kinerja emiten di masa yang akan datang.

2. Bagi Emiten

Diharapkan lebih memperhatikan tingkat laba yang diperoleh. Semakin besar laba yang dihasilkan oleh perusahaan akan membawa dampak baik dimata publik.

C. Keterbatasan

Adapun keterbatasan dalam penelitian ini antara lain :

1. Penelitian ini masih sangat sederhana karena hanya menggunakan satu variabel saja yaitu perubahan laba per lembar saham, sedangkan aktivitas volume perdagangan saham juga dipengaruhi oleh faktor ketidakpastian seperti halnya di bidang politik, sosial, maupun ekonomi. 2. Kesimpulan yang diperoleh dari analisis data dan pembahasan hanya

Ahmad, Kamaruddin. 2003.Dasar-dasar Manajemen Investasi dan Portofolio, Edisi Revisi, Jakarta: Rineka Cipta.

Anoraga, Panji, dan Piji Pakarti. 2001.Pengantar Pasar Modal, Edisi Revisi, Jakarta: Renaka Cipta.

Buridwan, Zaki. 1990. Intermediate Accounting, Edisi 6, Cetakan 1, Yogyakarta: BPFE.

Cooper, D. R. & C. William Emory. 1996.Bussiness Research Methods (terj.), Jilid 1, Jakarta: Penerbit Erlangga.

Dycman, Thomas R; Ronald E Dukes; dan Charles J Davis, 1999, Akuntansi Intermediate, Edisi 3, Jilid 1, Jakarta: Erlangga.

Gurendrawati, Etty, dan Sudibyo, Bambang. 1990. “Studi Empiris Tentang Pengaruh Pemilihan Metode Akuntansi Untuk Merger dan Akuntansi Terhadap Volume Perdagangan Saham Perusahaan Publik di Indonesia”, Jurnal Riset Akuntansi Indonesia, Vol.2, No.2, Hal. 196-210.

Hasan Iqbal. 2002. Pokok-pokok Materi Metodologi Penelitian dan aplikasinya, Cetakan Pertama, Jakarta: Ghalia Indonesia.

Husnan, Suad. 1994. Dasar-Dasar Portofolio dan Analisis Sekuritas, Edisi Kedua, Cetakan Pertama, Yogyakarta: UPP AMP YKPN.

Kieso, E. Donald dan Jerry J Weggandt. 1995.Akuntasi Intermediate, Edisi 7, Jilid 2, Jakarta: Bina Rupa Aksara.

Mulyono, Sugeng. 2000. Pengaruh Earning Per Share (EPS) dan Tingkat Bunga Terhadap Harga Saham, Jurnal Ekonomi dan Manajemen, Vol 1, No. 2, Hal. 99-116.

Santoso, Singgih. 2001. SPSS Pengolahan Data Statistik Secara Profesional, Versi 10, Cetakan 5, Jakarta: PT GRAMEDIA.

Peristiwa 27 Juli 1996), Kelola GMU, Bussiness News, Vol.7, No. 18, Yogyakarta: MM UGM. Hal.137-151

Supranto, J. 1992.Statistik Pasar Modal, Cetakan 1, Jakarta: PT. Reneka Cipta. Tandelilin, Eduardus. 1999. Pasar Modal Indonesia Pasca Pemilu 1999, Makalah

.4573 1.93309 15

Variables Entered/Removedb

EPSa . Enter

All requested variables entered. a.

Dependent Variable: TVA b.

Model Summaryb

.544a .296 .242 .19120

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), EPS a.

Dependent Variable: TVA b.

Squares df Mean Square F Sig.

Predictors: (Constant), EPS a.

Dependent Variable: TVA b.

Coefficientsa

.098 .051 1.936 .075

.062 .026 .544 2.339 .036

(Constant) EPS Model

1

B Std. Error Unstandardized

Dependent Variable: TVA a.

DLTA -.440 .00 .0842 -.0842

FAST -.728 .00 .1392 -.1392

INDF 2.253 .80 .3693 .4307

MYOR 1.401 .43 .1621 .2679

BATI .863 .00 -.1651 .1651

GGRM .108 .09 .0693 .0207

HMSP -.670 .00 .1281 -.1281

SQBI -1.734 .00 .3315 -.3315

INAF .053 .15 .1398 .0102

DVLA .619 .20 .0817 .1183

KLBF -.488 .01 .1033 -.0933

TCID -.335 .03 .0941 -.0641

UNVR -.318 .05 .1108 -.0608

3

Dependent Variable: TVA a.

Residuals Statisticsa

-.1651 .3693 .1267 .11955 15

-2.440 2.029 .000 1.000 15

.04937 .13412 .06448 .02771 15

-.3250 .4582 .1094 .15183 15

-.3315 .4307 .0000 .18425 15

-1.734 2.253 .000 .964 15

-2.038 2.818 .037 1.135 15

-.4582 .6739 .0172 .25943 15

-2.374 4.339 .128 1.472 15

.000 5.955 .933 1.854 15

.000 2.241 .261 .606 15

.000 .425 .067 .132 15

Predicted Value Std. Predicted Value Standard Error of Predicted Value

Adjusted Predicted Value Residual

Std. Residual Stud. Residual Deleted Residual Stud. Deleted Residual Mahal. Distance Cook's Distance

Centered Leverage Value

Minimum Maximum Mean Std. Deviation N

Dependent Variable: TVA a.

Charts

Observed Cum Prob

Dependent Variable: TVA

Regression Standardized Predicted Value

TVA

Dependent Variable: TVA

Regression Standardized Predicted Value