PENGARUH

LEVERAGE

KEUANGAN TERHADAP

LABA PER LEMBAR SAHAM PADA PERUSAHAAN

PULP DAN KERTAS YANG TERDAFTAR DI BURSA

EFEK INDONESIA

SKRIPSI

Oleh Nunik Handayani

08610268

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

PENGARUH

LEVERAGE

KEUANGAN TERHADAP

LABA PER LEMBAR SAHAM PADA PERUSAHAAN

PULP DAN KERTAS YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Untuk Melengkapi Salah Satu Syarat Memperoleh Gelar Derajat Sarjana Ekonomi

Universitas Muhammadiyah Malang

Oleh Nunik Handayani

08610268

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alakum Wr.Wb

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT. yang telah

memberikan karunia rahmat serta hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi ini tepat pada waktunya.

Skripsi yang berjudul “Pengaruh Leverage Keuangan Terhadap Laba per Lembar Saham pada Perusahaan Pulp dan Kertas yang Terdaftar di Bursa Efek

Indonesia” disusun dengan tujuan untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di Bidang Ekonomi, Program Studi Manajemen – Fakultas Ekonomi pada Universitas Muhammadiyah Malang.

Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan

dari berbagai pihak. Untuk itu penulis mengucapkan terimakasih kepada yang

terhormat:

1. Dr. H. Nazaruddin Malik, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang.

2. Dra. Aniek Rumijati, M.M., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

3. Dra. Erna Retna Rahadjeng, M.M. AFP, selaku Dosen Pembimbing I,

terimakasih atas ilmu, waktu, tenaga, perhatian dan kesabaran selama

membimbing penulis dalam menyelesaikan skripsi ini dengan baik.

4. Drs. Warsono, M.M., selaku Dosen Pembimbing II, terimakasih atas ilmu,

waktu, tenaga, perhatian dan kesabaran selama membimbing penulis dalam

menyelesaikan skripsi ini dengan baik.

5. Dra. Uci Yuliati, M.M., selaku Dosen Wali Kelas E Manajemen 2008, yang

selalu memberikan nasehat dan dorongan untuk segera menyelesaikan skripsi

dengan tepat.

6. Pojok Bursa Efek Indonesia, yang telah bersedia membantu menyediakan

7. Poerwanto Kisrahardjo dan Sri Astutik. Terimakasih bapak dan ibu yang

selalu memberikan kasih sayang, dukungan, nasehat, dorongan moril dan

materiil, serta doanya selama ini.

8. Mbak Titik, Fitri dan Dodik yang selalu memberikan motivasi dan semangat

untuk selalu maju.

9. Teman-teman Kelas E Manajemen 2008 yang selalu memberikan doa dan

dukungan semangat, serta kerjasama dalam menyelesaikan skripsi ini.

10.Riska, Nita, Dewi, Yuni, Ulfa, Nurul dan teman-teman kinx kost yang selalu

memberikan semangat, dukungan dan bantuan dalam segala hal, dan

kebersamaan dan keceriaan disetiap hari yang tak mungkin terlupakan.

Segala amal baik yang telah mereka berikan kepada penulis semoga mendapat

balasan dari Allah SWT. dan penulis berharap semoga skripsi ini bermanfaat bagi

pengembangan ilmu pengetahuan.

Dalam penyusunan skripsi ini penulis berusaha sebaik mungkin namun

demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan

serta pengalaman penulis. Kekurangan dan kesalahan dalam penulisan dan

penyusunan masih banyak terdapat pada skripsi ini. Dengan segala kerendahan

hati, penulis mengharapkan kritik saran yang membangun untuk memperbaiki

kekurangan dalam penyusunan skripsi ini agar menjadi guna kesempurnaan

skripsi ini.

Wassalamu’alaikum Wr.Wb

Malang, Maret 2013

Penulis,

DAFTAR ISI

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS A.Tinjauan Penelitian Terdahulu …..……….………. 6

B.Tinjauan Teori …………..………..……… 7

C.Kerangka Pikir ………..………..………… 21

D.Hipotesis ……….……… 22

BAB III METODE PENELITIAN A.Jenis Penelitian ……….………..……… 23

B.Definisi Operasional Variabel ……… 23

C.Jenis Data dan Sumber Data …...………..………. 24

D.Teknik Pengumpulan Data ……….……… 24

E. Populasi dan Sampel …………..……… 25

F. Teknik Analisis Data ……….. 25

G.Uji Hipotesis ………….…………..……… 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A.Gambaran Umum Sampel Penelitian ... 30

B.Analisis Data ………...……...…..……… 33

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan ………..……….. 38 B.Saran …...………..……….. 38 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1. Daftar Laba per Lembar Saham Sektor Pulp dan Kertas

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan EPS

Lampiran 2 Perhitungan DFL

Lampiran 3.1. Perhitungan Distribusi Lag (LDERt)

Lampiran 3.2. Perhitungan Distribusi Lag (LDERt, LDERt-1)

Lampiran 3.3. Perhitungan Distribusi Lag (LDERt, LDERt-1, LDERt-2)

DAFTAR PUSTAKA

Ayu, Kristina. 2011. Pengaruh Financial Leverage terhadap Earning per Share pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.

Brigham, Eugene F. dan Joel F. Houston. 2011. Dasar-Dasar Manajemen Keuangan. Buku 2. Edisi 11. Salemba Empat, Jakarta.

Kasmir. 2010. Pengantar Manajemen Keuangan. Kencana, Jakarta.

Nachrowi, Nachrowi Djalal & Hardius Usman. 2008. Penggunaan Ekonometri. PT Raja Grafindo Persada, Jakarta.

Riyanto, Bambang. 2010. Dasar Dasar Pembelanjaan Perusahaan. Cetakan Kesepuluh. BPFE, Yogyakarta.

Sartono, R. Agus. 2008. Manajemen Keuangan Teori dan Aplikasi. Edisi 4. BPFE, Yogyakarta.

Sekaran, Uma. 2006. Metodologi Penelitian untuk Bisnis. Buku 1. Edisi 4. Salemba Empat, Jakarta.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Penerbit Erlangga, Jakarta.

Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. PT Raja Grafindo Persada, Jakarta.

http://www.jpnn.com/read/2012/04/04/123188/Investasi-Pulp-and-Paper-Meroket-. 4 April 2012.

1

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Setiap tahun volume kebutuhan terhadap kertas terus mengalami

peningkatan. Direktur Jenderal Basis Industri Manufaktur Kementerian

Perindustrian, Panggah Susanto mengatakan pertumbuhan kebutuhan kertas di

negara berkembang mencapai 4,1% per tahun, sementara di negara maju

tumbuh sebesar 0,5% per tahun. Sementara kebutuhan kertas dunia mencapai

394 juta ton atau naik 24,4% menjadi 490 juta ton hingga 2020. Sedangkan

kebutuhan kertas di Indonesia sendiri saat ini sudah mencapai 7,7 juta ton

(managementdaily.co.id).

Industri pulp dan kertas di Indonesia telah menarik investasi sebesar

USD 16 miliar dan menyerap tenaga kerja sebanyak 242.822 orang.

Pertumbuhan industri pulp dan kertas ini, bisa mendatangkan devisa sekitar

USD 4 miliar atau 6,1 persen dari total produksi sektor manufaktur. Sekertaris

Jenderal Kementerian Kehutanan Hadi Daryanto mengatakan, Indonesia

menempati urutan ke-9 negara pengekspor pulp terbesar dunia dengan rata-rata

ekspor 1,6 juta ton pulp per tahun di bawah Tiongkok, Amerika Serikat,

Jepang, Jerman, Kanada, Finlandia, Swedia, dan Korea Selatan. Sementara

dalam produksi kertas, Indonesia masuk 12 besar dengan rata-rata ekspor 1,7

2

Permintaan pulp dan kertas dari 2010 sampai 2015 diramalkan bakal

melonjak tajam, begitu juga dengan suplainya. Pada 2010 pertumbuhan pulp

tercatat sebesar 4,3 juta ton dan akan meningkat pada 2025 menjadi 5,7 juta

ton. Sementara berdasarkan produksi, volume industri pulp mencapai 26,5 juta

ton dan diprediksi naik menjadi 38,9 juta ton pada tahun 2025. Secara global,

kata Hadi, pertumbuhan pulp meningkat 2,6 persen per tahun. Hal ini

dikarenakan adanya Asean China Free Trade Agreement (ACFTA).

“Permintaan bubur kertas dari Tiongkok terus meningkat hingga 139 persen

sejak 2005. Potensi tersebut menguntungkan industri kehutanan di Indonesia,”

sebutnya (jpnn.com).

Dalam melaksanakan kegiatannya, setiap perusahaan memerlukan dana

untuk membiayai operasinya. Pendanaan yang dilakukan oleh perusahaan

biasanya berasal dari modal perusahaan sendiri maupun diperoleh dari hutang,

baik hutang jangka pendek maupun jangka panjang. Perusahaan harus dapat

menentukan pemenuhan sumber dananya agar tercipta tingkat pengembalian

yang diharapkan bagi para pemegang saham.

Usaha untuk mencapai tujuan perusahaan jika ditinjau dari sudut

manajemen keuangan yaitu manajemen perusahaan dapat memaksimalkan nilai

perusahaan yang tercermin pada laba per lembar saham, yaitu merupakan

pendapatan atau laba yang diterima oleh para pemegang saham untuk per

lembar saham yang dimiliki. Berikut ini daftar laba per lembar saham

perusahaan pulp dan kertas yang terdaftar di Bursa Efek Indonesia 5 tahun

3

Tabel 1.1. Daftar Laba per Lembar Saham Sektor Pulp dan Kertas yang Terdaftar di Bursa Efek Indonesia 5 Tahun Terakhir

Perusahaan Tahun

2007 2008 2009 2010 2011

PT Suparma Tbk. Rp 23.00 Rp (10.00) Rp 18.00 Rp 20.00 Rp 22.00 PT Pabrik Kertas Tjiwi Kimia

Tbk. Rp 75.35 Rp 427.05 Rp 225.60 Rp 314.69 Rp 480.60 PT Toba Pulp Lestari Tbk. Rp 75.35 Rp 10.95 Rp (37.79) Rp 2.61 Rp 0.27 PT Kertas Basuki Rachmat

Indonesia Tbk. Rp (26.00) Rp (31.00) Rp 5.00 Rp(200.49) Rp (2.38) PT Surabaya Agung Industri Pulp

& Kertas Tbk. Rp 127.00 Rp 126.00 Rp 97.00 Rp (23.00) Rp 64.00 PT Indah Kiat Pulp & Paper Tbk. Rp 160.12 Rp 405.15 Rp(272.60) Rp 21.40 Rp 26.57

PT Fajar Surya Wisesa Tbk. Rp 49.22 Rp 14.75 Rp 111.68 Rp 114.21 Rp 53.41 Sumber: Perusahaan Pulp dan Kertas yang Terdaftar di Bursa Efek Indonesia

Tabel 1.1, menggambarkan laba per lembar saham perusahaan pulp dan

kertas yang terdaftar di Bursa Efek Indonesia yang mengalami fluktuasi dari

tahun ke tahun. Kenaikan dan penurunan laba per lembar saham tidak sama

antara satu perusahaan dengan perusahaan yang lain, seperti pada PT Suparma

Tbk. yang laba per lembar sahamnya tahun 2007-2008 mengalami penurunan

dan tahun 2008-2011 mengalami kenaikan, sedangkan pada PT Pabrik Kertas

Tjiwi Kimia Tbk., laba per lembar sahamnya tahun 2007-2008 mengalami

kenaikan, tahun 2008-2009 mengalami penurunan, dan tahun 2009-2011

mengalami kenaikan.

Salah satu upaya untuk menghindari kesalahan dalam menentukan

pemenuhan sumber dana, diperlukan analisa yang dapat membantu untuk

mengambil keputusan dalam memilih alternatif tersebut. Analisis yang sesuai

dalam hal ini adalah analisis leverage. Leverage digunakan untuk

4

yang mempunyai beban tetap untuk memperbesar tingkat penghasilan (return)

bagi pemilik perusahaan.

Leverage ada dua macam, leverage operasi dan leverage keuangan.

Leverage operasi disebabkan karena sebagian biaya usaha bersifat tetap,

sedangkan peningkatan volume operasi yang terjadi cukup besar. Akibatnya

laba akan naik atau turun lebih tajam dibandingkan dengan perubahan volume

operasi. Leverage keuangan akan terjadi bila struktur modal suatu perusahaan

mengandung hutang (kewajiban) dengan suku bunga yang tetap. Pengaruh

leverage keuangan ini identik dengan yang terjadi pada leverage operasi,

dimana laba setelah bunga akan naik atau turun lebih tajam daripada fluktuasi

volume operasi.

Berdasarkan latar belakang tersebut, judul penelitian ini adalah:

“Pengaruh Leverage Keuangan Terhadap Laba per Lembar Saham pada

Perusahaan Pulp dan Kertas yang Terdaftar di Bursa Efek Indonesia”.

B.Rumusan Masalah

Berdasarkan latar belakang di atas, dapat disusun rumusan masalah

sebagai berikut:

“Bagaimana pengaruh leverage keuangan terhadap laba per lembar saham?”

C.Batasan Masalah

Batasan masalah dibuat untuk membatasi masalah yang diteliti, agar

5

masalah pada laporan keuangan tahun 2001-2011, serta menggunakan teknik

analisis distribusi lag.

D.Tujuan dan Kegunaan Penelitian

1. Tujuan

Tujuan penelitian ini adalah untuk mengetahui pengaruh leverage

keuangan terhadap laba per lembar saham.

2. Kegunaan Penelitian

a. Bagi Manajer Perusahaan Pulp dan Kertas yang Terdaftar di Bursa Efek

Indonesia

Penelitian ini dapat dijadikan sebagai bahan masukan bagi perusahaan

terutama manajer untuk dijadikan pertimbangan dalam menggunakan

leverage keuangan untuk meningkatkan besarnya laba per lembar saham.

b. Bagi Investor Perusahaan Pulp dan Kertas yang Terdaftar di Bursa Efek

Indonesia

Hasil penelitian ini diharapkan dapat digunakan untuk menilai kinerja

sebuah perusahaan pulp dan kertas yang terdaftar di BEI dalam

menggunakan leverage keuangan untuk dijadikan bahan pertimbangan

dalam pengambilan keputusan investasi di pasar modal.

c. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menambah referensi, informasi, dan

6

BAB II

TINJAUAN PUSTAKA DAN HIPOTESIS

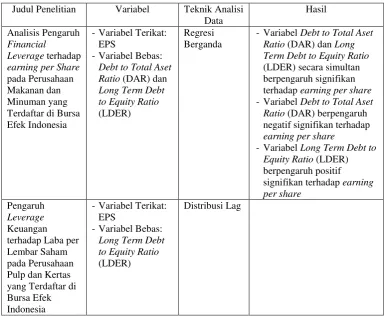

A.Tinjauan Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Ayu (2011), pada perusahaan

makanan dan minuman yang tercatat di Bursa Efek Indonesia dengan data

periode tahun 2005-2009. Kesimpulan hasil penelitian tersebut menunjukkan

bahwa secara simultan variabel Debt to Total Aset Ratio (DAR) dan Long Term

Debt to Equity Ratio (LDER) berpengaruh signifikan terhadap Earning per

Share (EPS), sedangkan secara parsial variabel DAR mempunyai pengaruh

negatif yang signifikan terhadap EPS sementara LDER mempunyai pengaruh

positif yang signifikan terhadap EPS pada perusahaan makanan dan minuman

yang terdaftar di Bursa Efek Indonesia.

Perbedaan penelitian terdahulu dengan penelitian sekarang adalah

terletak pada obyek penelitian, teknik analisis data, dan variabel bebasnya,

sedangkan persamaan penelitian terdahulu dengan penelitian sekarang adalah

terletak pada variabel terikatnya. Untuk lebih jelasnya dapat dilihat pada tabel

7

Tabel 2

Persamaan dan Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang

Judul Penelitian Variabel Teknik Analisi Data Term Debt to Equity Ratio

(LDER) secara simultan

1. Tujuan Manajemen Keuangan dan Indikator Keberhasilan

Manajemen keuangan dapat diartikan sebagai manajemen dana baik

yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi

secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi

atau pembelanjaan secara efisien. Meskipun fungsi seorang manajer

keuangan untuk setiap organisasi belum tentu sama, namun pada prinsipnya

fungsi utama seorang manajer keuangan meliputi pengambilan keputusan

8

Fungsi pertama menyangkut tentang keputusan alokasi dana baik dana

yang berasal dari dalam perusahaan maupun dana yang berasal dari luar

perusahaan pada berbagai bentuk investasi. Secara garis besar keputusan

investasi dapat dikelompokkan ke dalam investasi jangka pendek seperti

misalnya investasi dalam kas, persediaan, piutang dan surat berharga

maupun investasi jangka panjang dalam bentuk gedung, peralatan produksi,

tanah, kendaraan dan aktiva tetap lainnya. Manajer keuangan bertanggung

jawab menentukan perimbangan yang optimal setiap jenis aset perusahaan.

Kedua, manajer keuangan berfungsi sebagai pengambil keputusan

pembelanjaan atau pembiayaan investasi. Peran manajer keuangan dalam

pemenuhan kebutuhan dana menjadi semakin komplek dalam kondisi

globalisasi pasar modal. Pengumpulan dana tidak lagi terbatas dalam satu

negara melainkan terbuka kesempatan untuk menarik dana dari investor

asing. Pemahaman transaksi internasional menjadi sangat penting.

Perusahaan dapat mengurangi ketergantungan dana dari perbankan melalui

penemuan baru instrumen pasar uang dan modal.

Fungsi ketiga seorang manajer keuangan adalah kebijakan dividen.

Hingga saat ini masih timbul pendapat bahwa fungsi ketiga ini merupakan

bagian dari fungsi kedua. Prinsipnya kebijakan dividen ini menyangkut

tentang keputusan apakah laba yang diperoleh perusahaan seharusnya

dibagikan kepada pemegang saham dalam bentuk dividen kas dan

pembelian kembali saham atau laba tersebut sebaiknya ditahan dalam

9

Apabila manajer keuangan memutuskan untuk membagikan laba yang

diperoleh dalam bentuk dividen, maka ketergantungan terhadap sumber

dana eksternal menjadi semakin besar. Sebaliknya apabila manajer

keuangan memandang bahwa perusahaan telah memiliki financial leverage

yang tidak menguntungkan, maka sebaiknya laba yang diperoleh ditahan

untuk memperbaiki struktur modal perusahaan.

Kebijakan dividen tidak sesempit itu, karena menyangkut pula

keputusan apakah pembayaran dividen dengan saham atau stock dividen dan

pemecahan dividen dalam nilai yang lebih kecil atau stock split mempunyai

pengaruh terhadap nilai perusahaan. Kalau memang ada pengaruh terhadap

nilai perusahaan, kapan waktu yang paling tepat untuk menerapkan

kebijakan tersebut. Perusahaan yang berada dalam tahap pertumbuhan

cenderung untuk menahan labanya karena memerlukan sumber dana intern

untuk pembelanjaan investasi (Sartono, 2008: 6-7).

Tujuan yang harus dicapai oleh manajer keuangan adalah bukan

memaksimumkan profit, melainkan memaksimumkan stakeholder melalui

maksimisasi nilai perusahaan. Adapun stakeholder itu adalah pihak-pihak

yang berkepentingan terhadap perusahaan, pihak-pihak tersebut meliputi;

karyawan dan manajemen, kreditur, supplier, masyarakat sekitar,

perusahaan, pemerintah, dan pemegang saham.

Perusahaan perlu memperhatikan kepentingan karyawan karena

apabila perusahaan mengabaikan kepentingan karyawan akan berdampak

10

dihasilkan, tingginya tingkat absensi dan masih banyak lagi

masalah-masalah yang lain, oleh sebab itu perusahaan tidak mungkin dapat

memuaskan kebutuhan atau kemakmuran pihak lain sebelum

memperhatikan karyawan dan manajemen.

Selanjutnya perusahaan perlu memberikan jaminan kepada kreditur

tentang pembayaran kembali kewajiban perusahaan. Dengan kata lain

mustahil bagi perusahaan yang tidak mampu membayar utang-utangnya,

sementara berharap harga saham perusahaan terus meningkat. Salah satu

contoh bentuk perlindungan perusahaan terhadap kreditur adalah adanya

berbagai batasan-batasan di dalam kontrak pemberian kredit.

Pihak yang juga harus diperhatikan oleh perusahaan adalah

menyangkut masyarakat di sekitar perusahaan. Saat ini masyarakat semakin

kritis dan seiring dengan berkembangnya kesadaran tentang keselamatan

lingkungan maka perusahaan tidak dapat lagi mengabaikan hak-hak

masyarakat di sekitarnya. Banyak contoh di mana perusahaan harus terpaksa

ditutup akibat tidak diperhatikan dampak lingkungan. Perusahaan harus

menghindari pencemaran udara, pencemaran air dan pencemaran suara.

Perusahaan-perusahaan yang tidak memperhatikan dampak lingkungan

dalam jangka panjang akan menghadapi kesulitan dan pada akhirnya produk

yang dijual akan diboikot oleh pasar.

Pihak terakhir yang harus diperhatikan adalah pemegang saham.

Perusahaan tidak mungkin dapat memaksimumkan kemakmuran pemegang

11

dijelaskan sebelumnya, oleh sebab itu tujuan memaksimumkan

kemakmuran pemegang saham dapat dipandang sebagai tujuan akhir yang

harus dicapai oleh manajer keuangan perusahaan.

Tujuan memaksimumkan kemakmuran pemegang saham dapat

ditempuh dengan memaksimumkan nilai sekarang atau present value semua

keuntungan pemegang saham yang diharapkan akan diperoleh di masa

datang. Kemakmuran pemegang saham akan meningkat apabila harga

saham yang dimilikinya meningkat. Sementara itu harga saham itu

terbentuk di pasar modal dan ditentukan oleh beberapa faktor seperti laba

per lembar saham atau earning per share, rasio laba terhadap harga per

lembar saham atau price earning ratio, tingkat bunga bebas risiko yang

diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi

perusahaan.

Apabila perusahaan melakukan investasi yang bersifat spekulatif, ada

kecenderungan harga saham akan turun karena risiko usahanya menjadi

semakin besar. Dengan demikian total kemakmuran pemegang saham dapat

diukur dengan menilai peningkatan total kepemilikan saham dikalikan

dengan harga pasar per lembar saham (Sartono, 2008: 8-9).

Indikator kesuksesan manajemen keuangan dalam mengelola dana

yang diperolehnya adalah bagaimana meningkatkan kesejahteraan para

pemegang saham. Dalam memenuhi kebutuhan dana oleh perusahaan, maka

12

perusahaan akan dipenuhi dengan modal sendiri atau dengan menggunakan

modal pinjaman.

2. Faktor-Faktor Penentu Struktur Modal

Perusahaan umumnya mempertimbangkan faktor-faktor berikut ketika

membuat keputusan-keputusan struktur modal (Brigham & Houston, 2011:

188-192):

a. Stabilitas Penjualan

Suatu perusahaan yang penjualannya relatif stabil dapat secara

aman mengambil utang dalam jumlah yang lebih besar dan

mengeluarkan beban tetap yang lebih tinggi dibandingkan dengan

perusahaan yang penjualannya tidak stabil.

b. Struktur Aset

Perusahaan yang asetnya memadai untuk digunakan sebagai

jaminan pinjaman cenderung akan cukup banyak menggunakan utang.

Aset umum yang dapat digunakan oleh banyak perusahaan dapat

menjadi jaminan yang baik, sementara tidak untuk aset dengan tujuan

khusus.

c. Leverage Operasi

Jika hal yang lain dianggap sama, perusahaan dengan leverage

operasi yang lebih rendah akan lebih mampu menerapkan leverage

keuangan karena perusahaan tersebut akan memiliki risiko usaha yang

13

d. Tingkat Pertumbuhan

Jika hal yang lain dianggap sama, maka perusahaan yang

memiliki pertumbuhan lebih cepat harus lebih mengandalkan diri pada

modal eksternal. Selain itu, biaya emisi yang berkaitan dengan

penjualan saham biasa akan melebihi biaya emisi yang terjadi ketika

perusahaan menjual utang, mendorong perusahaan yang mengalami

pertumbuhan pesat untuk lebih mengandalkan diri pada utang. Namun,

pada waktu yang bersamaan, perusahaan tersebut sering kali

menghadapi ketidakpastian yang lebih tinggi, cenderung akan

menurunkan keinginan mereka untuk menggunakan utang.

e. Profitabilitas

Sering kali diamati bahwa perusahaan dengan tingkat

pengembalian atas investasi yang sangat tinggi ternyata menggunakan

utang dalam jumlah yang relatif sedikit. Tingkat pengembalian yang

tinggi memungkinkan perusahaan-perusahaan tersebut melakukan

sebagian besar pendanaannya melalui dana yang dihasilkan secara

internal.

f. Pajak

Bunga merupakan suatu beban pengurang pajak, dan pengurangan

inilebih bernilai bagi perusahaan dengan tarif pajak yang tinggi. Jadi,

makin tinggi tarif pajak suatu perusahaan, maka makin besar

14

g. Kendali

Pengaruh utang dibandingkan saham pada posisi kendali suatu

perusahaan dapat memengaruhi struktur modal. Pertimbangan kendali

dapat mengarah pada penggunaan baik itu utang maupun ekuitas,

karena jenis modal yang memberikan perlindungan terbaik kepada

manajemen akan bervariasi dari satu situasi ke situasi yang lain.

Apapun kondisinya, jika manajemen merasa tidak aman, maka

manajemen akan mempertimbangkan situasi kendali.

h. Sikap Manajemen

Beberapa manajemen cenderung lebih konservatif dibandingkan

yang lain, dan menggunakan utang dalam jumlah yang lebih kecil

dibandingkan dengan rata-rata perusahaan di dalam industrinya,

sementara manajemen yang agresif menggunakan lebih banyak utang

dalam usaha mereka untuk mendapat laba yang lebih tinggi.

i. Sikap Pemberi Pinjaman dan Lembaga Peringkat

Tanpa mempertimbangkan analisis manajemen sendiri atas faktor

leverage yang tepat bagi perusahaan, sikap pemberi pinjaman dan

lembaga pemeringkat sering kali akan memengaruhi keputusan struktur

keuangan. Perusahaan sering kali membahas struktur modalnya dengan

pihak pemberi pinjaman dan lembaga pemeringkat serta sangat

15

j. Kondisi Pasar

Kondisi pasar saham dan obligasi mengalami perubahan dalam

jangka panjang maupun jangka pendek yang dapat memberikan arah

penting pada struktur modal optimal suatu perusahaan. Jadi, perusahaan

berperingkat rendah yang membutuhkan modal terpaksa pergi ke pasar

saham atau pasar utang jangka pendek, tanpa melihat sasaran struktur

modalnya. Namun, ketika kondisi melonggar, perusahaan-perusahaan

ini menjual obligasi jangka panjang untuk mengembalikan struktur

modalnya kembali pada sasaran.

k. Kondisi Internal Perusahaan

Kondisi internal suatu perusahaan sendiri juga dapat berpengaruh

pada sasaran struktur modalnya. Misalnya, suatu perusahaan baru saja

berhasil menyelesaikan suatu program litbang, dan perusahaan

meramalkan laba yang lebih tinggi dalam jangka waktu yang tidak lama

lagi. Namun, laba yang baru ini belum diantisipasi oleh investor,

sehingga tidak tercermin dalam harga sahamnya. Perusahaan tersebut

tidak akan menerbitkan saham, perusahaan lebih memilih melakukan

pendanaan dengan utang sampai laba yang lebih tinggi terwujud dan

tercermin pada harga saham. Selanjutnya, perusahaan dapat menjual

penerbitan saham biasa, menggunakan hasilnya untuk melunasi utang,

16

l. Fleksibilitas keuangan

Tujuan menjaga fleksibilitas keuangan, yang dilihat dari sudut

pandang operasional, artinya adalah menjaga kapasitas pinjaman

cadangan yang memadai. Menentukan kapasitas pinjaman cadangan

yang memadai adalah suatu hal yang bersifat pertimbangan, tetapi jelas

akan tergantung pada faktor-faktor yaitu peramalan perusahaan akan

kebutuhan dana, memprediksikan kondisi pasar modal, keyakinan

manajemen atas peramalannya, dan konsekuensi dari kekurangan

modal.

3. Teori Struktur Modal

Teori struktur modal modern dimulai pada tahun 1958, ketika Profesor

Franco Modigliani dan Merton Miller (selanjutnya disebut MM)

menerbitkan apa yang disebut sebagai artikel keuangan paling berpengaruh

yang pernah ditulis. MM membuktikan, dengan menggunakan sekumpulan

asumsi yang patut dipertanyakan, bahwa nilai suatu perusahaan seharusnya

tidak dipengaruhi oleh struktur modalnya. Akan tetapi, asumsi-asumsi yang

menjadi dasar studi MM bukanlah asumsi yang realistis, sehingga hasil yang

mereka peroleh menjadi dipertanyakan.

Berikut adalah daftar sebagian asumsi yang MM ambil:

a. Tidak ada biaya pialang.

b. Tidak ada pajak.

c. Tidak ada biaya kebangkrutan.

17

e. Seluruh investor memiliki informasi yang sama seperti manajemen

tentang peluang investasi perusahaan di masa depan.

f. EBIT tidak dipengaruhi oleh penggunaan utang.

Walaupun adanya fakta bahwa sebagian asumsi di atas kenyataannya

tidak realistis, tetapi hasil tidak relevan yang diperoleh MM memiliki arti

yang sangat penting. Dengan menunjukkan persyaratan yang membuat

struktur modal menjadi tidak relevan, maka MM memberikan petunjuk

tentang apa yang dibutuhkan jika struktur modal menjadi relevan dan

memengaruhi nilai suatu perusahaan (Brigham & Houston, 2011: 179-180)

4. Leverage

Istilah leverage biasanya dipergunakan untuk menggambarkan

kemampuan perusahaan untuk menggunakan aktiva atau dana yang

mempunyai beban tetap (fixed cost assets or funds) untuk memperbesar

tingkat penghasilan (return) bagi pemilik perusahaan (Syamsuddin, 2007:

89).

Leverage adalah penggunaan aset dan sumber dana (sources of funds)

oleh perusahaan yang memiliki biaya tetap (beban tetap) dengan maksud

agar meningkatkan keuntungan potensial pemegang saham. Perusahaan

menggunakan operating dan financial leverage dengan tujuan agar

keuntungan yang diperoleh lebih besar daripada biaya assets dan sumber

dananya, dengan demikian akan meningkatkan keuntungan pemegang

18

Leverage timbul karena perusahaan dalam operasinya menggunakan

aktiva dan sumber dana yang menimbulkan beban tetap bagi perusahaan.

Penggunaan aktiva yang menimbulkan beban tetap disebut dengan

operating leverage, sedangkan penggunaan dana dengan beban tetap disebut

financial leverage (Sudana, 2011: 157).

5. Rasio Leverage Keuangan

Financial leverage menunjukkan proporsi atas penggunaan utang

untuk membiayai investasinya. Perusahaan yang tidak mempunyai leverage

berarti menggunakan modal sendiri 100%. Penggunaan utang itu sendiri

bagi perusahaan mengandung tiga dimensi (Sartono, 2008: 120-121):

a. Pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit

yang diberikan.

b. Penggunaan utang akan menyebabkan keuntungan pemilik perusahaan

meningkat apabila perusahaan mendapatkan keuntungan yang lebih besar

dari beban tetapnya.

c. Penggunaan utang akan menyebabkan pemilik perusahaan memperoleh

dana dan tidak kehilangan pengendalian perusahaan.

Rasio leverage keuangan merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya,

berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan

aktivanya. Dalam arti luas dikatakan bahwa rasio leverage digunakan untuk

19

baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan

(Kasmir, 2010:112).

Adapun jenis-jenis rasio leverage antara lain:

a. Debt to Assets Ratio (Debt Ratio)

Debt to Assets Ratio, merupakan rasio utang yang digunakan untuk

mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau

seberapa besar utang perusahaan berpengaruh terhadap pengelolaan

aktiva (Kasmir, 2010: 112). Rasio ini dihitung sebagai berikut:

=

b. Debt to Equity Ratio

Debt to Equity Ratio, merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana

yang disediakan peminjam (kreditor) dengan pemilik perusahaan, dengan

kata lain rasio ini untuk mengetahui setiap rupiah modal sendiri yang

dijadikan untuk jaminan utang (Kasmir, 2010: 112). Rasio ini dihitung

sebagai berikut:

=

c. Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio, merupakan rasio antara utang jangka

panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa

bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang

20

mengukur financial leverage dari suatu perusahaan. Adapun

perhitungannya adalah sebagai berikut (Syamsuddin, 2007:54):

� =

d. Times Interest Earned

Times Interest Earned, merupakan rasio untuk mencari jumlah kali

perolehan bunga. Rasio ini diartikan juga kemampuan perusahaan untuk

membayar biaya bunga (Kasmir, 2010: 112-113). Rasio ini dihitung

sebagai berikut:

� =�

e. Fixed Charge Coverage

Fixed Charge Coverage atau lingkup biaya tetap merupakan rasio yang

menyerupai rasio Times Interest Earned, hanya saja bedanya dalam rasio

ini dilakukan, apabila perusahaan memperoleh utang jangka panjang atau

menyewa aktiva berdasarkan kontrak sewa (Kasmir, 2010: 113). Rasio

ini dihitung sebagai berikut:

ℎ = � + + �+ �

6. Earning per Share (EPS)

Pada umumnya manajemen perusahaan, pemegang saham biasa dan

calon pemegang saham sangat tertarik akan earning per share (EPS), karena

hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar

saham biasa. Para calon pemegang saham tertarik dengan earning per share

21

perusahaan (Syamsuddin, 2007: 66). Earning per share dihitung sebagai

berikut:

� =

� ℎ × ,

7. Hubungan Financial Leverage dengan EPS

Dalam financial leverage, penggunaan dana dengan beban tetap

adalah dengan harapan untuk memperbesar pendapatan per lembar saham

biasa (Riyanto, 2010: 375). Financial leverage timbul bila perusahaan

dalam membelanjai kegiatan operasi dan investasi menggunakan dana

dengan beban tetap (utang). Financial leverage dapat memengaruhi EAT

atau net income (NI), ROE dan EPS (Sudana, 2011: 162).

Apabila financial leverage meningkat, hal tersebut berarti bahwa

financial leverage tersebut mempunyai daya ungkit yang tinggi untuk

menghasilkan EPS yang tinggi pula. Bila EPS naik, maka akan juga

meningkatkan laba yang tersedia untuk para pemegang saham, demikian

juga sebaliknya, jika financial leverage menurun daya ungkit untuk

menghasilkan EPS juga akan turun. Hal tersebut berarti laba yang tersedia

untuk para pemegang saham mengalami penurunan.

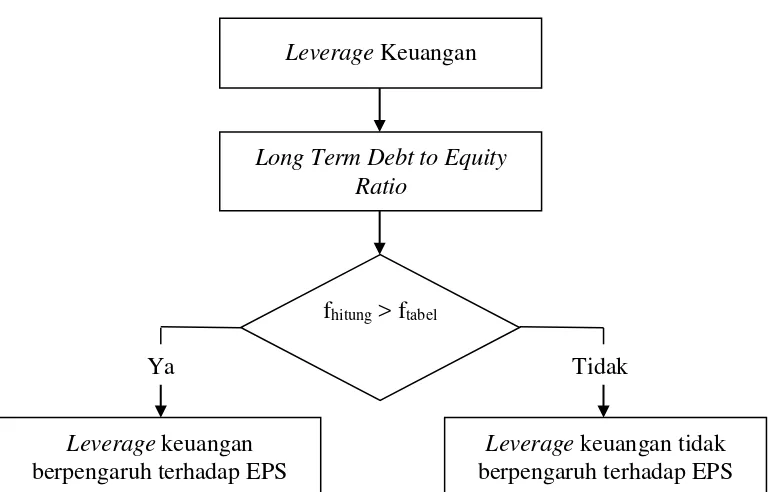

C.Kerangka Pikir Penelitian

Berdasarkan dari landasan teori yang telah dikemukakan di atas dapat

ditarik suatu kerangka pikir tentang ”pengaruh leverage keuangan terhadap

laba per lembar saham pada perusahaan pulp dan kertas yang terdaftar di Bursa

22

Gambar 2.1. Kerangka Pikir Penelitian

Dari gambar 2.1 dapat menjelaskan alur berfikir pada penelitian ini

bahwa leverage keuangan berpengaruh terhadap laba per lembar saham.

Dengan menggunakan long term debt equity ratio (LDER) dan dengan

menggunakan teknik analisis distribusi lag, maka akan diketahui bagaimana

pengaruh leverage keuangan terhadap laba per lembar saham, memiliki

pengaruh signifikan atau tidak.

D.Hipotesis

Berdasarkan latar belakang dan tinjauan pustaka di atas dapat diambil

suatu hipotesis bahwa, leverage keuangan mempunyai pengaruh signifikan

terhadap laba per lembar saham.

Leverage Keuangan

Long Term Debt to Equity Ratio

fhitung > ftabel

Leverage keuangan berpengaruh terhadap EPS

Leverage keuangan tidak berpengaruh terhadap EPS