TESIS

PENGARUH KUALITAS AUDITOR,

GOOD CORPORATE

GOVERNANCE,

DAN

LEVERAGE

PADA MANAJEMEN LABA

PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

COKORDA ISTRI JULYANA DEWI 1291662024

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

TESIS

PENGARUH KUALITAS AUDITOR,

GOOD CORPORATE

GOVERNANCE,

DAN

LEVERAGE

PADA MANAJEMEN LABA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

COKORDA ISTRI JULYANA DEWI 1291662024

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

PENGARUH KUALITAS AUDITOR, GOOD CORPORATE GOVERNANCE,

DAN LEVERAGE PADA MANAJEMEN LABA PERUSAHAAN

PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tesis untuk Memperoleh Gelar Magister pada Program Magister, Program Studi Akuntansi,

Program Pascasarjana Universitas Udayana

COKORDA ISTRI JULYANA DEWI NIM 1291662024

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

Lembar Pengesahan

TESIS INI TELAH DISETUJUI

TANGGAL 6 JUNI 2016

Pembimbing I, Pembimbing II,

Dr. I.G.A. Made Asri Dwija Putri, SE., M.Si. Dr. Ni Made Dwi Ratnadi, SE., M.Si., Ak. NIP 19670501 199203 2 002 NIP 19660726 199203 2 002

Mengetahui,

Ketua Program Studi Magister Akuntansi Direktur

Program Pascasarjana Program Pascasarjana Universitas Udayana, Universitas Udayana,

Tesis Ini Telah Diuji Pada

Tanggal 6 Juni 2016

Panitia Penguji Tesis Berdasarkan SK Rektor

Universitas Udayana, No. : 2476/UN14.4/HK/2016 Tanggal : 31 Mei 2016

Ketua : Dr. I.G.A. Made Asri Dwija Putri, SE., M.Si.

Anggota :

1. Dr. Ni Made Dwi Ratnadi, SE., M.Si., Ak.

2. Dr. I Dewa Nyoman Badera, SE., M.Si., Ak.

3. Dr. Dewa Gede Wirama, SE., MSBA., Ak.

PERNYATAAN KEASLIAN KARYA ILMIAH MAHASISWA

Yang bertanda tangan di bawah ini:

Nama : Cokorda Istri Julyana Dewi

NIM : 1291662024

Program Studi : Magister Akuntansi

Judul Tesis : Pengaruh Kualitas Auditor, Good Corporate Governance, dan Leverage

pada Manajemen Laba Perusahaan Perbankan yang Terdaftar di Bursa

Efek Indonesia

Dengan ini menyatakan bahwa karya ilmiah saya merupakan hasil karya sendiri dan

bebas dari plagiasi. Apabila kelak di kemudian hari terbukti terdapat plagiasi dalam karya ilmiah

ini, maka saya bersedia menerima sanksi sesuai peraturan Menteri Pendidikan dan Kebudayaan

Republik Indonesia No 17 Tahun 2010 dan peraturan perundang-undangan yang berlaku.

Denpasar, 1 Juni 2016

Mahasiswa,

Cokorda Istri Julyana Dewi

NIM 1291662024

Pertama-tama perkenankanlah penulis memanjatkan puji syukur ke hadapan Ida Sang

Hyang Widhi Wasa, Tuhan Yang Maha Esa, karena penulis dapat menyususn dan menyelesaikan

tesis yang berjudul, “Pengaruh Kualitas Auditor, Corporate Governance, dan Leverage pada

Manajemen Laba Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

Pada kesempatan ini perkenankanlah penulis mengucapkan terima kasih yang sebesarnya

kepada Ibu Dr. I.G.A. Made Asri Dwija Putri, SE., M.Si., selaku pembimbing utama dan Ibu Dr.

Ni Made Dwi Ratnadi, SE., M.Si., Ak., selaku pembimbing kedua, yang dengan sabar

memberikan motivasi, bimbingan, dan saran selama persiapan dan pelaksanaan penelitian, serta

penyelesaian penyusunan tesis.

Ucapan yang sama juga ditujukan kepada Rektor Universitas Udayana atas kesempatan

dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan

Program Magister di Universitas Udayana. Ucapan terima kasih ini juga ditujukan kepada

Direktur Program Pascasarjana Universitas Udayana atas kesempatan yang diberikan kepada

penulis untuk menjadi mahasiswa Program Magister pada Program Pascasarjana Universitas

Udayana. Tidak lupa penulis mengucapkan terima kasih kepada Dekan Fakultas Ekonomi dan

Bisnis Universitas Udayana atas ijin yang diberikan kepada penulis untuk mengikuti pendidikan

program Magister. Pada kesempatan ini, penulis juga menyampaikan terima kasih kepada Ketua

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana dan Ketua Program

Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana. Ungkapan terima kasih

penulis sampaikan pula kepada para penguji tesis Dr. I Dewa Nyoman Badera, SE., M.Si., Ak.,

Dr. Dewa Gede Wirama, SE., MSBA., Ak., dan Ni Putu Sri Harta Mimba, SE., M.Si., Ph.D.,

Ak., yang telah memberikan saran dan koreksi sehingga tesis ini dapat menjadi lebih baik.

Tidak lupa penulis mengucapkan terima kasih yang tulus kepada seluruh dosen yang

telah membimbing penulis selama mengikuti perkuliahan dan staf administrasi yang telah

membantu kelancaran pelaksanaan kuliah, serta rekan-rekan MAKSI Angkatan XI atas

dukungannya selama perkuliahan. Untuk Keluarga besar Puri Saren Agung Ubud dan Puri Anyar

Ubud yang selalu memberikan dukungan moral kepada penulis. Suami Tjok Agung dan anak

Rasa terima kasih yang sedalamnya penulis sampaikan untuk sahabat-sahabat penulis

Made Grazia, Maya Prabasari, Deby Wulandari, Siska Sugitha, Pradnya Paramitha, Diah

Anggreni, Diah Savitri, Norma Abdi P., dan Astrid Krisdayanthi yang senantiasa memberikan

semangat dan perhatian kepada penulis sehingga terselesaikannya tesis ini.

Penulis juga menyampaikan terima kasih kepada Wayan Yuniasih dan Made Mertakota,

atas bantuan dan saran yang diberikan kepada penulis dalam penyelesaian tesis ini. Demikian

pula rasa terima kasih penulis sampaikan kepada teman-teman yang tidak dapat penulis sebutkan

satu persatu atas dukungan yang diberikan kepada penulis hingga terselesaikannya tesis ini.

Penulis, 1 Juni 2016

Cokorda Istri Julyana Dewi

ABSTRAK

PENGARUH KUALITAS AUDITOR, GOODCORPORATE GOVERNANCE, DAN

LEVERAGE PADA MANAJEMEN LABA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

governance, dan leverage pada manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian ini adalah seluruh perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia (BEI) tahun 2011-2013. Jumlah sampel sebanyak 95 amatan. Teknik analisis data dengan regresi linier berganda.

Hasil analisis menunjukkan bahwa kualitas auditor berpengaruh negatif pada manajemen laba, hal ini menandakan kualitas audit KAP Big Four dapat meminimalisir tindakan manajemen laba. Sedangkan good corporate governance tidak berpengaruh pada manajemen laba. Leverage

berpengaruh negatif pada manajemen laba.

Kata Kunci : Manajemen Laba, Kualitas Auditor, Good Corporate Governance, dan

ABSTRACT

THE EFFECTS OF AUDITOR’S QUALITY, GOOD CORPORATE GOVERNANCE, AND LEVERAGE ON EARNINGS MANAGEMENT OF LISTED BANKING COMPANIES IN

INDONESIA STOCK EXCHANGE

This research was conducted based on the phenomenon of asymmetry information between management as an agent and the owner as the principal. This phenomenon occurs because the management (agent) has more information about the internal state of the company and the company's prospects than the owner (principal). This may provide an opportunity for the management to manage its earnings. Based on this phenomenon, this research was aimed to determine the effects of the auditor’s quality, good corporate governance, and leverage on earnings management of listed banking companies in Indonesia Stock Exchange.

The population in this research was all listed banking companies in the Indonesia Stock Exchange (BEI) in the period of 2011-2013. Total samples were 95 objects. The analytical technique used is multiple linear regressions.

The analytical results show that auditor’s quality affects negatively the earnings management; it indicates the quality of the audit by the Big Four accounting firms can minimize the earnings management. Whereas, good corporate governance has no effect on earnings management. Leverage affects negatively the earning management.

PENGARUH KUALITAS AUDITOR, GOODCORPORATE GOVERNANCE, DAN

LEVERAGE PADA MANAJEMEN LABA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

RINGKASAN PENELITIAN

Penelitian ini dilakukan karena adanya fenomena asimetri informasi antara manajemen

sebagai (agent) dan pemilik sebagai (principal). Hal ini terjadi karena pihak manajemen (agent)

memiliki informasi lebih mengenai kondisi internal perusahaan dan prospek perusahaan

dibandingkan pemilik (principal). Kesenjangan informasi mendorong manajemen untuk

berperilaku oportunis dalam mengungkapkan informasi mengenai perusahaan. Tindakan

oportunis tersebut dapat dilakukan dengan cara memilih kebijakan akuntansi sehingga besar

kecilnya laba dapat diatur. Upaya manajemen dalam mengatur besar kecilnya laba merupakan

tindakan manajemen laba.

Berdasarkan teori agensi masalah manajemen laba dapat diminimalisir melalui

pengawasan good corporate governance. Konsep corporate governance diajukan demi

tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan

keuangan, dalam penelitian ini good corporate governance diproksikan dengan kepemilikan

manajerial. Pemeriksaan laporan keuangan oleh kantor akuntan publik dapat digunakan sebagai

alat monitoring terhadap tindakan oportunis manajemen dalam melaporkan kinerja perusahaan,

dalam penelitian ini kualitas auditor diukur menggunakan variabel dummy, dimana KAP Big

Four diberi nilai 1 dan KAP Non Big Four diberi nilai 0.

Selain penerapan good corporate governance dan pemeriksaan laporan keuangan oleh

kantor akuntan publik yang baik untuk meminimalisir manajemen laba terdapat faktor lain yang

dapat menimbulkan manajemen laba oleh manajemen, yaitu leverage. Utang dapat memicu

manajemen untuk melakukan manajemen laba. Perusahaan yang mempunyai rasio leverage yang

memenuhi kewajiban pembayaran utang pada waktunya, dalam penelitian ini leverage dihitung

dengan membagi total utang dengan total aset.

Sampel penelitian adalah 32 perusahaan perbankan yang terdaftar pada Bursa Efek

Indonesia tahun 2011-2013, dalam penelitian ini memakai sampel jenuh, sehingga seluruh

populasi penelitian merupakan sampel penelitian. Metode analisis yang digunakan dalam

penelitian ini adalah regresi linier berganda.

Berdasarkan hasil analisis kualitas auditor berpengaruh negatif pada manajemen laba, hal

ini mengindikasikan KAP Big Four mampu mengurangi kesempatan manajemen untuk

melakukan tindakan manajemen laba dibandingkan perusahaan yang menggunaka KAP Non Big

Four. Good Corporate governance tidak berpengaruh pada manajemen laba. Hal ini dapat

dikarenakan persentase kepemilikan manajerial masih relatif sangat kecil jika dibandingkan

dengan keseluruhan modal yang dimiliki. Sedangkan, Leverage menunjukkan hasil berpengaruh

negatif pada manajemen laba. Kebijakan utang yang tinggi menyebabkan perusahaan dimonitor

oleh pihak debtholders (pihak ketiga), karena monitoring dalam perusahaan yang ketat

menyebabkan manajer akan bertindak sesuai dengan kepentingan debtholders dan shareholders,

selain itu banyaknya ketentuan perbankan yang mengatur tentang kredit sehingga menyebabkan

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PRASYARAT GELAR ... ii

LEMBAR PERSETUJUAN ... iii

PENETAPAN PANITIA PENGUJI ... iv

PERNYATAAN KEASLIAN KARYA ILMIAH... v

2.2 . . . Manajemen

Laba (Earnings Management) ... 14

2.3 . . . Good Corporate Governance ... 19

2.3.1 Kepemilikan Manajerial ... 22

2.3.2 Kepemilikan Institusional ... 23

2.3.3 Proporsi Dewan Komisaris Independen ... 24

2.3.4 Komite Audit ... 25

BAB III KERANGKA BERPIKIR, KERANGKA KONSEP DAN HIPOTESIS PENELITIAN ... 32 Kualitas Auditor pada Manajemen Laba .. 43

3.3.2. . . Pengaruh Good Corporate Govetnance pada Manajemen Laba ... 44

3.3.2.1 . . . Pengaruh Kepemilikan Manajerial pada Manajemen Laba ... 45

3.3.2.2 . . . Pengaruh Kepemilikan Institusional pada Manajemen Laba ... 46

3.3.2.3 . . . Pengaruh Komite Audit pada Manajemen Laba ... 47

3.3.2.4 . . . Pengaruh Proporsi Dewan Komisaris Independen pada Manajemen Laba ... 47

3.3.3. . . Pengaruh Leverage pada Manajemen Laba ... 48

4.1 . . . Rancangan

5.1.2 Hasil Uji Statisik Deskriptif ... 68

5.1.3 Uji Asumsi Klasik ... 70

5.1.3.1 Uji Normalitas ... 71

5.1.3.2 Uji Multikolinearitas ... 71

5.1.3.3 Uji Heteroskedastisitas ... 72

5.1.4 Uji Koefisien Determinasi ... 72

5.1.5 Pengujian Hipotesis ... 73

5.1.5.1 Uji Statistik F (Uji F) ... 73

5.1.5.2 Hasil Uji Hipotesis ... 73

5.2 Pembahasan ... 75

5.2.1 Pengaruh Kualitas Auditor pada Manajemen Laba ... 75

5.2.2 Pengaruh GoodCorporate Governance pada Manajemen Laba ... 77

5.2.3 Pengaruh Leverage pada Manajemen Laba ... 78

BAB VI SIMPULAN DAN SARAN ... 80

6.1 Simpulan ... 80

6.2 Sarana ... 81

DAFTAR PUSTAKA ... 82

DAFTAR GAMBAR

Halaman Gambar 2.1 Tingkat Corporate Governance di Asia ... 20

Gambar 3.1 Kerangka Berpikir ... 40 Gambar 3.2 Kerangka Konsep Penelitian ... 41 Gambar 4.1 Rancangan Penelitian Pengaruh, Kualitas Auditor, Indikator Corporate

Governance,Leverage dan Kinerja Keuangan pada Manajemen Laba

DAFTAR TABEL

Halaman

Tabel 4.1 Nilai Validitas dalam Analisis Faktor ... 60

Tabel 5.1 Hasil Pengujian Validitas Analisis Faktor... 68

Tabel 5.2 Hasil Statistik Deskriptif ... 69

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Informasi yang terdapat dalam laporan keuangan dapat digunakan oleh

pihak eksternal dalam menilai kinerja perusahaan. Laporan keuangan merupakan

salah satu sumber informasi yang secara formal wajib dipublikasikan sebagai

sarana pertanggungjawaban pihak manajemen terhadap pengelolaan sumber daya

pemilik (Schipper et al,, 2003). Penyampaian informasi melalui laporan keuangan

dilakukan untuk memenuhi kebutuhan pihak-pihak eksternal maupun internal

yang kurang memiliki wewenang dalam memperoleh informasi yang mereka

butuhkan dari sumber langsung perusahaan (Aryani, 2011). Sehingga laporan

keuangan tersebut diharapkan dapat memberikan informasi kepada investor dalam

mengambil keputusan.

Laporan keuangan yang dipublikasikan merupakan salah satu sumber

informasi sangat penting yang dibutuhkan oleh sebagian besar pemakai laporan

dan atau pelaku pasar serta pihak-pihak yang berkepentingan dengan emiten

sebagai dasar pengambilan keputusan. Salah satu informasi yang terdapat dalam

laporan keuangan adalah informasi mengenai laba perusahaan. Statement of

Financial Accounting Concept (SFAC) No. 8 menyatakan bahwa informasi laba

berfungsi untuk menilai kinerja manajemen, membantu memperkirakan

kemampuan laba dalam jangka panjang, dan menaksir resiko dalam meminjam

atau investasi. Informasi laba juga dapat membantu pemilik atau pihak lain dalam

2

menaksir earning power perusahaan dimasa yang akan datang. Pernyataan

Standar Akuntansi Keuangan (PSAK) no. 1 informasi laba diperlukan untuk

menilai perubahan potensi sumber daya ekonomis yang mungkin dapat

dikendalikan di masa depan, menghasilkan arus kas dari sumber daya yang ada,

dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam

memanfaatkan tambahan sumber daya (IAI, 2007).

Komponen laba merupakan pusat perhatian dari pihak pemakai (Beathie et

al., 1994). Hal ini dikarenakan pihak pemakai menganggap laba dapat

mencerminkan kinerja manajemen perusahaan selama periode tertentu dan bisa

dipergunakan untuk memperkirakan prospek perusahaan di masa depan. Laba

yang dipublikasikan dapat memberikan respon bervariasi, yang menunjukkan

adanya reaksi pasar terhadap informasi laba (Cho dan Jung, 1991).

Laba sering menjadi target rekayasa tindakan oportunis manajemen untuk

memaksimumkan kepuasannya, tetapi dapat merugikan pemegang saham atau

investor. Tindakan oportunis tersebut dapat dilakukan dengan cara memilih

kebijakan akuntansi tertentu sehingga besar kecilnya laba dapat diatur, sesuai

keinginan manajemen. Upaya-upaya manajemen untuk mengatur besar kecilnya

laba dengan tujuan tertentu merupakan tindakan manajemen laba (Amertha,

2013).

Terjadinya manajemen laba bisa disebabkan karena adanya informasi lebih

yang dimiliki manajemen dibanding pihak eksternal sehingga menyebabkan

adanya informasi yang tidak seimbang (Healy dan Wahlen, 1999). Manajemen

3

keuntungannya tanpa dapat diketahui secara langsung dan detail oleh pihak

eksternal. Keadaan ini memungkinkan manajer untuk berbuat curang (Atmini,

2000). Kesenjangan informasi mendorong manajer untuk berperilaku oportunitis

dalam mengungkapkan informasi mengenai perusahaan. Manajer hanya akan

mengungkapkan suatu informasi tertentu jika ada manfaat yang diperolehnya.

Apabila tidak ada manfaat yang bisa diperoleh maka manajer akan

menyembunyikan atau menunda pengungkapan informasi bahkan kalau

diperlukan manajer akan mengubah informasi tersebut. Upaya mempermainkan

informasi ini tidak selalu dilakukan oleh manajer untuk membuat informasi

menjadi lebih bagus dibandingkan dengan informasi sesungguhnya

(Aryani,2011). Akan tetapi, informasi juga dapat diubah menjadi lebih buruk. Hal

ini tergantung dengan motivasi yang mendasari tindakan manajemen tersebut.

Teori agensi mengimplikasikan adanya asimetri informasi antara manajer

sebagai agent dan pemilik (dalam hal ini adalah pemegang saham) sebagai

principal (Nuryanto et al., 2007). Manajer sebagai pengelola perusahaan

mempunyai lebih banyak informasi mengenai kondisi internal perusahaan dan

prospek perusahaan dibanding pemilik perusahaan (pemegang saham). Manajer

sebagai pengelola perusahaan berkewajiban untuk memberikan informasi

mengenai kondisi perusahaan. Namun, informasi yang diberikan oleh manajer

kepada para pemilik perusahaan dimungkinkan tidak mencerminkan keadaan

perusahaan yang sesungguhnya, hal tersebut dapat terjadi karena adanya

perbedaan kepentingan antara manajer dan pemilik perusahaan. Asimetri

4

memberikan kesempatan kepada manajer untuk melakukan manajemen laba

(earnings management) (Ujiyantho dan Pramuka, 2007)

Tindakan manajemen laba telah memunculkan beberapa kasus skandal

pelaporan akuntansi yang secara luas diketahui, antara lain Enron, Merck,

WorldCom, dan mayoritas perusahaan lain di Amerika Serikat (Cornett et al.,

2006). Beberapa kasus juga terjadi di Indonesia seperti PT. Lippo Tbk dan PT.

Kimia Farma Tbk juga melibatkan pelaporan keuangan yang berawal dari

terdeteksi adanya manipulasi (Boediono, 2005).

Teori Agensi (Agency Theory) memberikan gambaran bahwa masalah

manajemen laba dapat diminimalisir melalui pengawasan good corporate

governance, yang merupakan suatu mekanisme tata kelola organisasi secara baik

dalam melakukan pengelolaan sumber daya organisasi secara efisien, efektif,

ekonomis ataupun produktif dengan prinsip-prinsip terbuka, akuntabilitas,

pertanggungjawaban, independen, dan adil dalam rangka tujuan organisasi

(Syakhroza, 2003). Putri (2011) menjelaskan bahwa agency theory mampu

menjelaskan fenomena konflik keagenan yang disebabkan oleh kebijakan dividen,

dimana konflik keagenan yang disebabkan oleh kebijakan dividen berpengaruh

positif terhadap manajemen laba dan dapat diminimalkan dengan adanya good

corporate governance dan budaya organisasi sehingga manajemen laba yang

bersifat oportunis dapat dikurangi.

Konsep corporate governance diajukan demi tercapainya pengelolaan

perusahaan yang lebih transparan bagi semua pengguna laporan keuangan.

5

ekonomi akan terus menanjak seiring dengan transparansi pengelolaan perusahaan

yang makin baik dan nantinya menguntungkan banyak pihak (Nasution dan

Setiawan, 2007).

Barnhart dan Rosenstein (1998) menyatakan bahwa mekanisme corporate

governance meliputi mekanisme internal, seperti adanya struktur dewan direksi,

kepemilikan manajerial dan kompensasi eksekutif, dan mekanisme eksternal,

seperti pasar untuk kontrol perusahaan, kepemilikan institusional dan tingkat

pendanaan dengan utang (debt financing). Veronica dan Bachtiar (2004)

menyatakan bahwa beberapa mekanisme corporate governance antara lain

diwujudkan dengan adanya dewan direksi, komite audit, kualitas audit, dan

kepemilikan institusional, sedangkan Pedoman Umum Corporate Governance

Indonesia Perbankan (KNKG, 2006) beberapa indikator good corporate

governance meliputi kepemilikan manajerial, kepemilikan institusional, proporsi

dewan komisaris independen, dan komite audit.

Chtourou et al. (2001) dan Midiastuty dan Machfoedz (2003) meneliti

tentang hubungan antara kepemilikan manajerial, kepemilikan institusional, dan

ukuran dewan direksi yang menyatakan bahwa kepemilikan manajerial dan

kepemilikan institusional berhubungan negatif dengan manajemen laba,

sedangkan ukuran dewan direksi berhubungan positif dengan manajemen laba.

Hasil penelitian ini berkontradiksi dengan Boediono (2005) yang menyatakan

bahwa kepemilikan institusional, kepemilikan manajerial, dan komposisi dewan

6

Selain penerapan good corporate governance yang baik untuk

meminimalkan manajemen laba terdapat faktor lain yang dapat menimbulkan

manajemen laba oleh manajer. Widyaningdyah (2001) mengungkapkan bahwa

jika utang yang dipergunakan secara efektif dan efisien maka akan meningkatkan

nilai perusahaan. Tetapi apabila dilakukan dengan dalih untuk menarik perhatian

para kreditur, maka justru akan memicu manajer untuk melakukan manajemen

laba. Perusahaan yang mempunyai rasio leverage tinggi akibat besarnya jumlah

utang dibandingkan dengan aktiva yang dimiliki perusahaan, diduga melakukan

manajemen laba karena perusahaan terancam default yaitu tidak dapat memenuhi

kewajiban pembayaran utang pada waktunya.

Hanafi (2005) menyatakan bahwa leverage keuangan bisa diartikan

sebagai besarnya beban tetap keuangan yang digunakan oleh perusahaan. Lebih

umum leverage juga diartikan sebagai alat untuk mengukur sejauh mana aktiva

perusahaan telah dibiayai oleh penggunaan utang. Leverage dalam suatu

perusahaan juga bisa menjadi pemicu bagian manajemen melakukan tindakan

manajemen laba. Leverage merupakan tingkat sejauh mana sekuritas dengan

utang digunakan dalam struktur modal sebuah perusahaan. Watts dan Zimmerman

(1986) dalam Belkaoui (2006) menyatakan bahwa semakin tinggi utang atau

ekuitas perusahaan, yaitu sama dengan semakin dekatnya terhadap

batasan-batasan yang terdapat pada perjanjian utang dan semakin besar kesempatan atas

pelanggaran perjanjian dan terjadinya biaya kegagalan teknis, maka semakin besar

kemungkinan para manajer menggunkan metode-metode akuntansi yang dapat

7

menghadapi risiko yang lebih tinggi sehingga para investor akan menginginkan

return yang semakin besar.

Widyaningdyah (2001), Tarjo (2008), dan Halim et al. (2005) mengatakan

bahwa leverage berpengaruh positif dan signifikan terhadap manajemen laba,

sedangkan berdasarkan Ardison et al. (2008) leverage tidak berpengaruh terhadap

manajemen laba.

Pemeriksaan laporan keuangan oleh kantor akuntan publik juga dapat

digunakan sebagai monitoring terhadap tindakan manajemen yang oportunistis

dalam melaporkan kinerja perusahaan (Sulistyanto, 2008). Jasa audit merupakan

alat monitoring terhadap kemungkinan timbulnya konflik kepentingan antara

pemilik dengan manajer dan antara pemegang saham dengan jumlah kepemilikan

yang berbeda serta dapat mengurangi asimetris informasi antara manajer dengan

stakeholder perusahaan dengan memperbolehkan pihak luar untuk memeriksa

validitas laporan keuangan (Jensen dan Meckling, 1976). Pemeriksaan laporan

keuangan yang dilakukan oleh auditor memiliki kualitas yang berbeda-beda. Oleh

karena itu, auditing berkualitas tinggi (high-quality auditing) bertindak sebagai

pencegah manajemen laba yang efektif, karena reputasi manajemen akan hancur

dan nilai perusahaan akan turun apabila pelaporan yang salah ini terdeteksi dan

terungkap (Ardiati, 2005).

Manajemen laba yang terjadi pada perusahaan yang diaudit oleh auditor

yang termasuk Big Six lebih rendah daripada auditor Non Big Six. Becker et al.,

(1998) dalam Sanjaya (2008) menyatakan bahwa auditor Non Big Six lebih dapat

8

penelitian Meutia (2004) dan Nuraini dan Sumarno (2007) menyatakan bahwa

tindakan manajemen laba terhadap hasil audit yang dilakukan oleh KAP Big Four

lebih rendah daripada KAP Non Big Four. Fan dan Wong (2004) menyatakan

bahwa kualitas auditor tidak mempengaruhi manajemen laba. Ketidak konsistenan

ini pula yang menyebabkan peneliti ingin menguji kualitas auditor dalam

penelitiannya.

Undang-Undang Republik Indonesia Nomor 10 tahun 1998 menyebutkan

bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

atau bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan pengertian tersebut maka untuk menjalankan aktivitasnya perbankan

harus mempunyai integritas tinggi agar masyarakat memiliki kepercayaan dalam

rangka menjalin hubungan kerja.

Perbankan adalah perusahaan “kepercayaan”, sehingga apabila perusahaan

diketahui melakukan tindak manajemen laba otomatis kepercayaan investor akan

berkurang dan satu persatu ataupun bersama-sama akan melakukan penarikan

dana sehingga bisa menimbulkan rush (penarikan dana secara besar-besaran) yang

kemudian akan merugikan bank tersebut bahkan menyebabkan bank tersebut

collapse (bangkrut). Industri perbankan diatur dengan regulasi yang lebih ketat

dibandingkan industri lain misalnya, kriteria CAR (Capital Adequacy Ratio) dan

NPL (Non-Performing Loan) minimum. Bank Indonesia menggunakan laporan

keuangan sebagai dasar dalam penilaian status suatu bank (apakah bank tersebut

9

melakukan manajemen laba agar mereka dapat memenuhi kriteria yang

disyaratkan BI (Setiawati dan Na’Im, 2001).

Peraturan Bank Indonesia No. 8/4/PBI/2006 tanggal 30 Januari 2006

tentang pelaksanaan Good Corporate Governance bagi bank umum,

mencantumkan hal mengenai keanggotaan komisaris independen dan komite audit

yang bertugas mengawasi kinerja bank berdasarkan informasi-informasi dalam

laporan keuangan.

Manajemen laba merupakan fenomena dalam bidang akuntansi yang masih

sangat penting untuk diteliti. Sulistyanto (2008) menyatakan beberapa alasan

mengapa penelitian dan analisis empiris menganai manajemen laba beberapa

dekade terakhir ini semakin berkembang, yaitu semakin tingginya angka dan

aktivitas rekayasa keuangan yang terjadi, semakin tajamnya perbedaan perspektif

antara para praktisi dan akademisi dalam memandang dan memahami manajemen

laba, dan semakin berkembangnya penelitian dibidang akuntansi khususnya

akuntansi keuangan dan keperilakuan. Ketertarikan untuk melakukan penelitian

mengenai manajemen laba, disamping karena tidak konsistennya beberapa hasil

penelitian terdahulu juga karena merujuk pada hasil penelitian Leuz et al. (2003)

menunjukkan bahwa Indonesia berada dalam kluster negara-negara dengan

perlindungan investor yang lemah, sehingga terjadinya praktik manajemen laba

10

Berdasarkan uraian latar belakang di atas maka penelitian ini berjudul

“Pengaruh Kualitas Auditor, Good Corporate Governance, dan Leverage pada

Manajemen Laba Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

(BEI)”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah, peneliti merumuskan

masalah penelitian, sebagai berikut.

1) Apakah kualitas auditor berpengaruh pada manajemen laba?

2) Apakah good corporate governance berpengaruh pada manajemen laba?

3) Apakah leverage berpengaruh pada manajemen laba?

1.3 Tujuan Penelitian

Penelitian ini bertujuan sebagai berikut.

1) Untuk mengetahui dan mendapatkan bukti empiris pengaruh kualitas auditor

pada manajemen laba.

2) Untuk mengetahui dan mendapatkan bukti empiris pengaruh good corporate

governance pada manajemen laba.

3) Untuk mengetahui dan mendapatkan bukti empiris pengaruh leverage pada

11

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1) Manfaat Teoretis

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan

referensi penelitian mengenai pengaruh kualitas auditor, good corporate

governance dan leverage pada manajemen laba perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia

2) Manfaat Praktis

a) Bagi perusahaan, dapat memberikan sumbangan pemikiran tentang

pentingnya kualitas auditor, good corporate governance dan leverage

untuk mengontrol manajemen laba dan sebagai pertimbangan dalam

pembuatan kebijakan perusahaan untuk lebih meningkatkan kepercayaan

masyarakat demi kemajuan perusahaan.

b) Bagi investor, akan memberikan penilaian baru dalam mempertimbangkan

1

BAB II

KAJIAN PUSTAKA

2.1 Teori Agensi (Agency Theory)

Konsep teori agensi adalah hubungan atau kontrak antara prinsipal dan

agen. Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingan

prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal

kepada agen (Anthony dan Govindarajan, 2005). Pada perusahaan yang modalnya

terdiri atas saham, pemegang saham bertindak sebagai prinsipal dan CEO (Chief

Executive Officer) sebagai agen mereka. Pemegang saham mempekerjakan CEO

untuk bertindak sesuai dengan kepentingan prinsipal. Teori agensi

mengasumsikan bahwa CEO (agen) memiliki lebih banyak informasi daripada

prinsipal. Hal ini dikarenakan prinsipal tidak dapat mengamati kegiatan yang

dilakukan agen secara terus-menerus dan berkala. Karena prinsipal tidak memiliki

informasi yang cukup mengenai kinerja agen, maka prinsipal tidak pernah dapat

merasa pasti bagaimana usaha agen memberikan kontribusi pada hasil aktual

perusahaan. Situasi inilah yang disebut asimetri informasi. Konflik inilah yang

kemudian dapat memicu biaya agensi. Jensen dan Meckling (1976)

mendefinisikan biaya agensi dalam tiga jenis:

1) Biaya monitoring (monitoring cost), pengeluaran biaya yang dirancang untuk

mengawasi aktivitas-aktivitas yang dilakukan oleh agen.

2) Biaya bonding (bonding cost), untuk menjamin bahwa agen tidak akan

bertindak yang dapat merugikan prinsipal, atau untuk meyakinkan bahwa

2

prinsipal akan memberikan kompensasi jika agen benar-benar melakukan

tindakan yang tepat.

3) Kerugian residual (residual cost), merupakan nilai uang yang ekuivalen dengan

pengurangan kemakmuran yang dialami oleh prinsipal sebagai akibat dari

perbedaan kepentingan.

Pengaplikasian teori agensi menjadi unik dalam sektor perbankan karena

sektor ini berbeda dengan industri yang lain. Salah satunya adalah adanya regulasi

yang sangat ketat, yang mengakibatkan penerapan teori agensi dalam akuntansi

perbankan dapat berbeda dengan akuntansi untuk perusahaan non perbankan.

Dengan adanya regulasi tersebut maka ada pihak lain yang terlibat dalam

hubungan keagenan, yaitu regulator dalam hal ini pemerintah melalui lembaga

Negara yaitu Otoritas Jasa Keuangan (OJK) yang berperan untuk mengawasi

kegiatan dan kinerja perbankan di Indonesia.

Teori agensi menyatakan bahwa konflik antara prinsipal dan agen dapat

dikurangi dengan mekanisme pengawasan yang dapat menyelaraskan (alignment)

berbagai kepentingan yang ada dalam perusahaan. Menurut Midiastuty dan

Machfoedz (2003), perlakuan manipulasi oleh manajer yang berawal dari konflik

kepentingan dapat diminimumkan melalui mekanisme monitoring yang bertujuan

menyelaraskan (alignment) berbagai kepentingan tersebut, yaitu dengan:

1) Memperbesar kepemilikan saham perusahaan oleh manajemen (managerial

ownership), sehingga kepentingan pemilik atau pemegang saham dapat

3

2) Kepemilikan saham oleh investor institusi. Moh’d et al. (1998) dalam

Midiastuty dan Machfoedz (2003) menyatakan bahwa investor institusional

merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang

besar. Selain itu, investor institusional dianggap sophisticated investor yang

tidak mudah “dibodohi” oleh tindakan manajer.

3) Melalui monitoring dewan direksi (board of directors). Beberapa penelitian

empiris telah menunjukkan hubungan yang signifikan antara peran dewan

direksi dengan pelaporan keuangan. Mereka menemukan bahwa ukuran dan

independensi dewan direksi mempengaruhi kemampuan mereka dalam

memonitoring proses pelaporan keuangan.

Corporate governance yang merupakan konsep yang didasarkan pada teori

agensi, diharapkan dapat berfungsi sebagai alat untuk memberi keyakinan kepada

investor bahwa mereka akan menerima return atas dana yang mereka

investasikan. Corporate governance sangat berkaitan dengan bagaimana membuat

para investor yakin bahwa manajer akan memberikan keuntungan bagi investor,

yakin bahwa manajer tidak akan mencuri atau menggelapkan dan

menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan

dengan bagaimana para investor mengendalikan para manajer (Shleifer dan

Vishny, 1997).

2.2 Manajemen Laba (Earnings Management)

Manajemen laba merupakan salah satu faktor yang dapat mengurangi

4

mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil

rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dan Na’im, 2000).

Sedangkan menurut Sulistyanto (2008), manajemen laba merupakan upaya

manajer perusahaan untuk mempengaruhi informasi dalam laporan keuangan

dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan

kondisi perusahaan. Manajemen laba (earnings management) dilakukan dengan

mempermainkan komponen-komponen akrual dalam laporan keuangan, sebab

akrual merupakan komponen yang mudah untuk dipermainkan sesuai dengan

keinginan orang yang melakukan pencatatan transaksi dan menyusun laporan

keuangan. Alasannya, komponen akrual merupakan komponen yang tidak

memerlukan bukti kas secara fisik sehingga upaya mempermainkan besar

kecilnya komponen akrual tidak harus disertai dengan kas yang diterima atau

dikeluarkan perusahaan (Sulistyanto, 2008).

Ada dua perspektif penting yang dapat digunakan untuk menjelaskan

mengapa manajemen laba dilakukan oleh manajer, yaitu perspektif informasi dan

oportunis. Perspektif informasi merupakan pandangan yang menyarankan bahwa

manajemen laba merupakan kebijakan manajerial untuk mengungkapkan harapan

pribadi manajer tentang arus kas perusahaan dimasa depan. Upaya mempengaruhi

informasi itu dilakukan dengan memanfaatkan kebebasan memilih, menggunakan,

dan mengubah metode dan prosedur akuntansi. Perspektif oportunis merupakan

pandangan yang menyatakan bahwa manajemen laba merupakan perilaku manajer

untuk mengelabui investor dan memaksimalkan kesejahteraannya karena

5

Manajemen laba dilakukan oleh manajer dengan merekayasa laba

perusahaannya menjadi lebih tinggi, rendah ataupun selalu sama selama beberapa

periode. Secara umum ada beberapa motivasi yang mendorong manajer untuk

berperilaku oportunis. Menurut Sanjaya (2008), motivasi tersebut adalah:

1) Motivasi bonus

Bonus plan hypothesis menegaskan bahwa ceteris paribus, manajer perusahaan

cenderung untuk memilih prosedur-prosedur akuntansi yang menggeser

earnings yang dilaporkan dari periode masa depan ke periode sekarang.

Manajer melakukan manajemen laba untuk kepentingan bonusnya.

2) Motivasi kontraktual lainnya

Hipotesis debt/equity yaitu ceteris paribus, suatu perusahaan yang rasio

debt/equity besar cenderung manajer perusahaan memilih prosedur-prosedur

akuntansi yang menggeser earnings yang dilaporkan dari periode masa depan

ke periode sekarang. Manajemen melakukan manajemen laba untuk memenuhi

perjanjian utangnya agar meloloskan perusahaan dari kesulitan keuangan.

3) Motivasi politik

Perusahaan besar cenderung menggunakan metode akuntansi yang dapat

mengurangi laba periodiknya dibanding perusahaan yang kecil. Hal ini

dilakukan untuk memperoleh kemudahan dan fasilitas dari pemerintah.

4) Motivasi pajak

Manajer termotivasi melakukan manajemen laba karena income taxation.

6

Sehingga manajer melakukan manajemen laba untuk mengurangi pajak

tersebut.

5) Pergantian CEO

Motivasi manajemen laba ada di sekitar pergantian CEO. Hipotesis rencana

bonus menjelaskan bahwa CEO yang akan diganti melakukan pendekatan

strategi untuk memaksimalisasi laba agar menaikkan bonusnya.

6) Motivasi pasar modal

Motivasi ini muncul karena informasi akuntansi digunakan secara luas oleh

investor dan para analis keuangan untuk menilai saham. Dengan begitu, kondisi

ini menciptakan kesempatan bagi manajer untuk memanipulasi earnings

dengan cara mempengaruhi performa harga saham jangka pendek.

Watts dan Zimmerman (1986) dalam Sulistyanto (2008), pengelompokan

ini sejalan dengan tiga hipotesis utama dalam teori akuntansi positif (positive

accounting theory) yang menjadi dasar pengembangan pengujian hipotesis untuk

mendeteksi manajemen laba, yaitu:

1) Bonus plan hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya

yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar

berdasarkan earnings lebih banyak menggunakan metode akuntansi yang

meningkatkan laba yang dilaporkan.

Dalam suatu perusahaan yang memiliki rencana pemberian bonus, maka

seorang manajer perusahaan akan melakukan penaikan laba saat ini dengan

7

masa kini. Tindakan ini dilakukan karena manajer termotivasi untuk

mendapatkan upah yang lebih tinggi untuk masa kini. Dalam kontrak bonus

dikenal dua istilah yaitu bogey (tingkat laba terendah untuk mendapatkan

bonus) dan cap (tingkat laba tertinggi).

2) Debt covenant hypothesis

Dalam konteks perjanjian utang, manajer akan mengelola dan mengatur

labanya agar kewajiban utangnya yang seharusnya diselesaikan pada tahun

tertentu dapat ditunda untuk tahun berikutnya. Hal ini untuk menjaga reputasi

mereka dalam pandangan pihak eksternal.

Dalam suatu perusahaan yang mempunyai rasio debt to equity cukup tinggi,

maka akan mendorong manajer perusahaan untuk cenderung menggunakan

metode akuntansi yang dapat meningkatkan pendapatan atau laba. Hal ini

dilakukan karena perusahaan yang memiliki rasio debt to equity yang tinggi

akan menimbulkan kesulitan dalam memperoleh dana tambahan dari pihak

kreditor dan bahkan perusahaan dapat terancam melanggar perjanjian utang.

3) Political cost hypothesis

Dalam hipotesis ini dinyatakan bahwa perusahaan besar cenderung

menggunakan metode akuntansi yang dapat mengurangi laba periodiknya

dibandingkan di perusahaan kecil. Hal tersebut sebagai akibat adanya regulasi

dari pemerintah, misalnya dengan penetapan pajak berdasarkan laba

perusahaan. Kondisi inilah yang merangsang manajer untuk mengelola dan

8

Menurut Scott (2003) pola manajemen laba dapat dilakukan dengan cara:

1) Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru

dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan

dapat meningkatkan laba di masa datang.

2) Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat laba yang tinggi sehingga

jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi

dengan mengambil laba periode sebelumnya.

3) Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization

bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang

lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran

perjanjian utang.

4) Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga

dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya

investor lebih menyukai laba yang relatif stabil.

2.3 Good Corporate Governance

Corporate Governance (CG) dianggap sebagai salah satu mekanisme untuk

meminimalisir terjadinya manajemen laba yang dapat merugikan pihak lain.

9

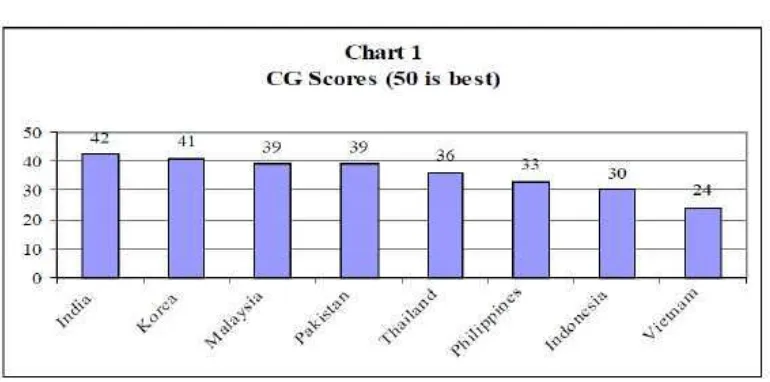

yang meneliti tentang perbandingan CG di Asia. Hasil penelitiannya ditampilkan

dalam gambar di bawah ini:

Gambar 2.1

Tingkat Corporate Governance di Asia

Sumber: Robert McGee, 2008

Berdasarkan tabel di atas CG di Indonesia menempati peringkat kedua

terbawah sebelum Vietnam yang berarti bahwa CG di Indonesia masih tergolong

buruk dibandingkan negara lain di Asia. CG berkaitan erat dengan kepercayaan,

baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di

suatu negara. Dengan sistem CG yang baik maka perlindungan yang efektif dapat

diberikan kepada para pemegang saham dan pihak kreditur, sehingga mereka bisa

meyakinkan dirinya akan perolehan kembali investasi dengan wajar dan bernilai

tinggi. Oleh karena itu, perusahaan harus menyadari bahwa sistem CG yang baik

sangat berarti bagi kepentingan pemegang sahamnya, penyandang dana serta

karyawannya, dan bagi perusahaan itu sendiri. Keputusan Menteri BUMN Nomor

10

proses dan struktur yang digunakan oleh suatu organ BUMN untuk meningkatkan

keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai

pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan

stakeholders lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai

etika. Syakhroza (2003) mendefinisikan good corporate governance sebagai suatu

mekanisme tata kelola organisasi secara baik dalam melakukan pengelolaan

sumber daya organisasi secara efisien, efektif, ekonomis ataupun produktif

dengan prinsip-prinsip terbuka, akuntabilitas, pertanggung jawaban, independen,

dan adil dalam rangka mencapai tujuan organisasi.

Surat Edaran Bank Indonesia No. 9/12/DPNP/2007 bagian penjelasan

umum memberikan prinsip-prinsip GCG sebagai berikut:

“Pertama transparansi (transparency) diartikan sebagai keterbukaan dalam

mengemukakan informasi yang materil dan relevan serta keterbukaan dalam

melaksanakan proses pengambilan keputusan. Kedua, akuntabilitas

(accountability) yaitu kejelasan fungsi dan pertangungjawaban bank sehingga

pengelolaannya berjalan efektif. Ketiga, pertanggungjawaban (responsibility)

yaitu kesesuaian pengelolaan bank dengan peraturan perundang-undangan yang

berlaku dan prinsip pengelolaan bank yang sehat. Keempat, independensi

(independency) yaitu pengelolaan bank secara profesional tanpa pengaruh atau

tekanan dari pihak manapun. Kelima, kewajaran (fairness) yaitu keadilan dan

kesetaraan dalam memenuhi hak-hak stakeholders yang timbul berdasarkan

11

Dalam sektor perbankan kewajiban penerapan GCG tercantum dalam

Peraturan Bank Indonesia Nomor 8/4/PBI/2006 Tentang Pelaksanaan Good

Corporate Governance bagi Bank Umum yang merupakan salah satu upaya untuk

memperkuat kondisi internal perbankan nasional sesuai dengan Arsitektur

Perbankan Indonesia (API). Mekanisme CG dibagi menjadi dua kelompok yaitu:

(1) internal mechanism (mekanisme internal) yang terdiri dari komposisi dewan

direksi atau komisaris, kepemilikan manajerial, dan kompensasi eksekutif, (2)

external mechanism (mekanisme eksternal) seperti pengendalian oleh pasar dan

debt financing (Barnhart dan Rosenstein, 1998).

Menurut Utama (2003) dalam Herawati (2008) prinsip-prinsip GCG yang

telah diterapkan memberikan beberapa manfaat, diantaranya:

1) Meminimalkan agency cost dengan mengontrol konflik kepentingan yang

mungkin terjadi antara prinsipal dengan agen.

2) Meminimalkan cost of capital dengan menciptakan sinyal positif kepada para

penyedia modal.

3) Meningkatkan citra perusahaan.

4) Meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital yang

rendah.

5) Peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa depan

perusahaan yang lebih baik.

2.3.1 Kepemilikan Manajerial

Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan oleh

12

yang berbeda pula, seperti antara manajer yang juga sekaligus sebagai pemegang

saham dan manajer yang tidak sebagai pemegang saham. Dua hal tersebut akan

mempengaruhi manajemen laba, sebab kepemilikan seorang manajer akan ikut

menentukan kebijakan dan pengambilan keputusan terhadap metode akuntansi

yang diterapkan pada perusahaan yang dikelolanya.

Secara umum dapat dinyatakan bahwa persentase tertentu kepemilikan

saham oleh pihak manajemen (kepemilikan manajerial) cenderung mempengaruhi

tindakan manajemen laba (Boediono, 2005). Jensen dan Meckling (1976)

menyatakan bahwa praktek manajemen laba dapat diminimumkan dengan

menyelaraskan perbedaan kepentingan antara pemilik dan manajemen dengan

cara memperbesar kepemilikan saham perusahaan oleh manajemen (managerial

ownership). Dalam kepemilikan saham yang rendah, maka insentif terhadap

kemungkinan terjadinya perilaku oportunistik manajer akan meningkat (Shleifer

dan Vishny, 1997). Warfield et al. (1995) dalam Midiastuty dan Machfoedz

(2003) menyatakan adanya kepemilikan manajerial dapat mengurangi dorongan

manajer untuk melakukan tindakan manipulasi sehingga laba yang dilaporkan

merefleksikan keadaan ekonomi yang sebenarnya dari perusahaan tersebut.

2.3.2 Kepemilikan Institusional

Konsentrasi kepemilikan institusional merupakan saham perusahaan yang

dimiliki oleh institusi atau lembaga. Masalah keagenan utama dalam perusahaan

dengan kepemilikan seperti ini adalah konflik antara pemegang perusahaan

dengan pemegang saham minoritas. Apabila tidak terdapat hukum yang memadai,

13

dirinya sendiri dan merugikan pemegang saham lain (Tarjo, 2008). Penelitian La

Porta et al. (1999) menunjukkan bahwa kepemilikan semua perusahaan publik di

hampir semua negara adalah terkonsentrasi, kecuali di Amerika Serikat, Inggris,

dan Jepang. La Porta et al. (1999) menunjukkan bahwa struktur kepemilikan yang

terkonsentrasi terjadi di negara-negara dengan tingkat corporate governance yang

rendah.

Investor institusional sering disebut sebagai investor yang canggih

(sophisticated) seharusnya lebih dapat menggunakan informasi periode sekarang

dalam memprediksi laba masa depan dibandingkan dengan investor non

institusional. Balsam et al. (2002) dalam Veronica dan Utama (2006) menyatakan

bahwa kepemilikan institusional yang tinggi dapat meminimalisir earnings

management tergantung pada tingkat kecanggihan investor tersebut. Persentase

saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses

penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat

akrualisasi sesuai kepentingan pihak manajemen (Boediono, 2005). Pernyataan ini

sesuai dengan Ujiyantho dan Pramuka (2007) yang menyatakan bahwa

kepemilikan saham oleh institusional karena mereka dianggap sebagai

sophisticated investor dengan jumlah kepemilikan yang cukup signifikan dapat

memonitor manajemen yang berdampak mengurangi motivasi manajer untuk

melakukan earnings management.

2.3.3 Proporsi Dewan Komisaris Independen

Dewan komisaris merupakan organ perusahaan yang memiliki tanggung

14

komisaris termasuk di dalamnya komisaris independen antara lain: melakukan

pengawasan terhadap direksi dalam pencapaian tujuan perusahaan dan

memberhentikan direksi untuk sementara bila diperlukan (Warsono et al., 2009).

Dalam Peraturan Bank Indonesia No. 8/4/PBI/2006 proporsi dewan komisaris

independen sekurang-kurangnya 50 persen (lima puluh perseratus) dari jumlah

anggota dewan komisaris. Proporsi dewan komisaris dapat memberikan kontribusi

yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang

berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan. Dapat

dikatakan bahwa proporsi dewan komisaris yang terdiri dari anggota yang berasal

dari luar perusahaan mempunyai kecenderungan mempengaruhi manajemen laba.

Pemikiran ini didukung hasil penelitian Klein (2006), Chtourou et al. (2001), dan

Midiastuty dan Machfoedz (2003).

2.3.4 Komite Audit

Komite audit mempunyai peran penting dan strategis dalam memelihara

kredibilitas penyusunan laporan keuangan seperti menjaga sistem pengawasan

yang memadai. BAPEPAM melalui Surat Edaran No. SE-03/PM/2000

menghimbau perusahaan publik untuk membentuk komite audit. Anggota komite

audit diangkat dari anggota dewan komisaris yang tidak melaksanakan tugas

eksekutif dan terdiri paling sedikit tiga anggota yang independen. Komite audit

mengadakan rapat tiga sampai empat kali setahun untuk melaksanakan kewajiban

dan tanggung jawabnya. Komite audit memberi pendapat profesional kepada

dewan komisaris untuk meningkatkan kualitas kerja dan mengurangi

15

Komite audit sebagai komponen mekanisme corporate governance,

memiliki hubungan yang erat dengan masalah keagenan. Apabila fungsi komite

audit berjalan secara efektif, kontrol terhadap perusahaan akan semakin baik

sehingga diharapkan mengurangi agency problems. Midiastuty dan Machfoedz

(2003) menyatakan bahwa keberadaan komite audit berpengaruh positif terhadap

nilai perusahaan. Hal ini memberi bukti bahwa keberadaan komite audit dapat

meningkatkan efektifitas kinerja perusahaan.

2.4 Kualitas Auditor

Auditing adalah bentuk monitoring yang digunakan oleh perusahaan untuk

menurunkan biaya keagenan (agency cost) perusahaan dengan pemegang utang

(bond holder) dan pemegang saham (Jensen dan Meckling, 1976). Nilai auditing

timbul karena auditing menurunkan pelaporan yang salah atas informasi akuntansi

(Ardiati, 2005). Hasil auditing ini dicerminkan dalam laporan keuangan yang

disajikan oleh perusahaan. Hasil audit tidak bisa diamati secara langsung sehingga

pengukuran variabel kualitas audit maupun kualitas auditor menjadi sulit untuk

dioperasionalkan. Untuk mengatasi permasalahan ini, para peneliti terdahulu

kemudian mencari indikator pengganti dari kualitas auditor. Dimensi kualitas

auditor yang paling sering digunakan dalam penelitian adalah ukuran kantor

akuntan publik atau KAP karena nama baik perusahaan (KAP) dianggap

16

2.5 Leverage

Leverage merupakan rasio antara total kewajiban dengan total asset.

Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan.

Sejalan dengan yang dikemukakan oleh Watts dan Zimmerman (1986) dalam

Sulistyanto (2008), dalam hipotesis debt covenant bahwa motivasi debt covenant

disebabkan oleh munculnya perjanjian kontrak antara manajer dengan perusahaan

yang berbasis kompensasi manajerial. Dengan demikian, perusahaan yang

mempunyai rasio leverage yang tinggi, berarti proporsi utangnya lebih tinggi

dibandingkan dengan proporsi aktivanya akan cenderung melakukan manipulasi

dalam bentuk manajemen laba.

Kebijakan utang merupakan salah satu alternatif pendanaan perusahaan

selain menjual saham di pasar modal. Utang yang dipergunakan secara efektif dan

efisien akan meningkatkan nilai perusahaan. Tarjo (2008) menunjukkan bahwa

leverage menyebabkan peningkatan nilai perusahaan. Tetapi bila dilakukan

dengan dalih menarik perhatian para kreditur, maka justru akan memicu manajer

untuk melakukan manajemen laba (Achmad et al., 2007).

Perusahaan yang memiliki utang tinggi akan memilih kebijakan akuntansi

dengan menggeser laba masa depan ke masa sekarang. Pernyataan ini juga

dibuktikan oleh penelitian Herawati dan Baridwan (2007) yang memberikan bukti

empiris tentang adanya tingkat manajemen laba yang lebih besar pada perusahaan

yang terikat perjanjian utang daripada perusahaan yang tidak terikat perjanjian

17

2.6 Penelitian Terdahulu

Penelitian mengenai manajemen laba dan corporate governance telah

terdahulu dilakukan oleh beberapa peneliti sebelumnya seperti Murtini dan

Mansyur (2012), penelitian tersebut bertujuan untuk menguji dampak dari

mekanisme corporate governance terhadap manajemen laba pada

perushaan-perusahaan di Indonesia. Penelitian tersebut menjelaskan dampak dari

kepemilikan manajerial, kepemilikan institusional, komisaris independen, ukuran

dewan komisaris (sebagai proksi corporate governance), dan kualitas auditor

terhadap manajemen laba. Hasil dari penelitian ini membuktikan bahwa

kepemilikan manajerial dan komisaris independen berpengaruh negatif terhadap

manajemen laba, sementara ukuran dewan komisaris berpengaruh positif terhadap

manajemen laba, dan kepemilikan institusional serta kualitas auditor tidak

mempengaruhi manajemen laba. Hasil dari penelitian ini juga sejalan dengan

penelitian yang dilakukan oleh Teshima dan Shuto (2008) membuktikan bahwa

kepemilikan manajerial berpengaruh negatif terhadap manajemen laba.

Guna dan Herawati (2010) melakukan penelitian pada 40 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil dari penelitian

mengindikasikan bahwa leverage, kualitas auditor, dan profitabilitas berpengaruh

terhadap praktik manajemen laba, sedangkan kepemilikan institusional,

kepemilikan manajerial, komite audit, komisaris independen, ukuran perusahaan,

dan independensi auditor tidak berpengaruh terhadap manajemen laba.

Pamudi dan Sumantri (2014) melakukan penelitian yang bertujuan untuk

18

terhadap manajamen laba. Berdasarkan hasil pengujian, ditemukan bahwa kualitas

auditor berpengaruh positif terhadap manajemen laba, hal ini menandakan bahwa

KAP baik big four maupun non big four tidak bisa memperkecil manajemen laba.

Sedangkan ukuran perusahaan dan leverage berpengaruh negatif terhadap

manajemen laba. Hal ini menandakan bahwa perusahaan besar cenderung tidak

melakukan praktik manajemen laba dikarenaka nilai total aset yang dimiliki

rata-rata cukup besar.

Halim et al. (2005) melakukan penelitian dengan menggunakan perusahaan

manufaktur sebagai obyek penelitian. Hasil penelitian menyatakan bahwa asimetri

informasi, kinerja masa kini, leverage, dan ukuran perusahaan berpengaruh positif

dan signifikan terhadap manajemen laba, sedangkan kinerja masa depan

berhubungan negatif dengan manajemen laba.

Nasution dan Setiawan (2007) melakukan penelitian yang bertujuan untuk

menguji pengaruh mekanisme corporate governance (komposisi dewan

komisaris, ukuran dewan komisaris, dan komite audit) dan ukuran perusahaan

terhadap manajemen laba. Hasil penelitian menyatakan bahwa komposisi dewan

komisaris dan keberadaan komite audit berpengaruh negatif terhadap manajemen

laba, ukuran dewan komisaris berpengaruh positif terhadap manajemen laba,

ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Hasil ini berarti

mekanisme-mekanisme yang dilakukan oleh perusahaan telah berhasil

meminimalkan praktek manajemen laba. Oleh karena itu, berdasarkan hasil ini

dapat disimpulkan bahwa mekanisme corporate governance telah bekerja secara

19

oleh Klein (2006) yang meneliti mengenai pengaruh komite audit dan dewan

komisaris terhadap manajemen laba, dimana hasil penelitian ini menunjukkan

komite audit dan dewan komisaris berpengaruh negatif terhadap manajemen laba.

Swastika (2013) melakukan penelitian yang bertujuan unutuk mengevaluasi

dampak dari penerapan corporate governance dan ukuran perusahaan terhadap

manajemen laba bagi perusahaan makanan dan minuman di Bursa Efek Indonesia.

Dengan menggunakan teknik analisis regresi linier berganda didapatkan hasil dua

dari variabel corporate governance serta ukuran perusahaan berpengaruh

signifikan terhadap manajemen laba.

Abed et al. (2012) menguji hubungan antara manajemen laba dan

karakteristik corporate governance (dewan direksi independen, ukuran dewan

direksi, the role duality, dan persentase kepemilikan insider). Hasil dari penelitian

ini adalah dewan direksi independen, ukuran dewan direksi, dan kepemilikan

insider secara signifikan berpengaruh negatif terhadap manajemen laba. The role

duality (CEO/Chairman) secara signifikan berpengaruh positif terhadap

manajemen laba. Temuan penelitian ini memiliki implikasi kebijakan yang

penting karena mereka mendukung penerapan corporate governance untuk

mengontrol perilaku direksi yang dapat menyebabkan distorsi dalam laporan

tahunan keuangan yang dilaporkan. Akibatnya, keandalan dan transparansi

laporan keuangan dilaporkan dapat ditingkatkan.

Cornett et al. (2006) meneliti hubungan antara corporate governance

(kepemilikan institusional, kepemilikan saham oleh direksi/eksekutif, karakteristik

20

sample penelitian yaitu perusahaan yang terdaftar pada Indeks S&P 100

didapatkan hasil bahwa kepemilikan institusional dan karakteristik dewan direksi

berhubungan negatif dengan manajemen laba. Kinerja perusahaan, kepemilikan

saham oleh direksi atau eksekutif berhubungan positif dengan manejemen laba.

Kusumawardhani et al. (2005) melakukan penelitian yang bertujuan untuk

membuktikan adanya fenomena manajemen laba menjelang IPO. Hasil penelitian

menunjukkan perusahaan melakukan manajemen laba meningkatkan laba melalui

komponen total akrual diskresioner pada periode satu tahun menjelang IPO dan

manajemen laba berpengaruh secara negatif pada kinerja perusahaan pasca IPO.

Rice dan Salim (2014) melakukan penelitian yang bertujuan untuk

menganalisis faktor-faktor internal dan eksternal perusahaan yang dapat

mempengaruhi tindakan manajemen laba perusahaan perbankan. Berdasarkan

hasil penelitian diketahui bahwa secara simultan profitabilitas, ukuran perusahaan,

dan leverage operasi, nilai perusahaan, tingkat inflasi, dan umur perusahaan

berpengaruh pada perataan laba. Namun secara parsial leverage operasi dan umur