BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Manajemen Laba

Scott (2011:423) mendefinisikan manajemen laba merupakan keputusan dari manajer untuk memilih kebijakan akuntansi tertentu yang dianggap bisa mengurangi tingkat kerugian yang dilaporkan. Manajemen laba merupakan prilaku yang tidak dapat diterima, melakukan manajemen laba berarti suatu pengurangan keakuratan dalam informasi laporan keuangan. Menurut Scott (2011:426) motivasi yang mendorong manajemen melakukan manajemen laba:

1. Motivasi bonus yaitu, manajer akan berusaha mengatur laba bersih akan dapat memaksimalkan bonusnya.

2. Hipotesis perjanjian hutang, berkaitan dengan persyaratan perjanjian hutang yang harus dipenuhi, laba yang tinggi diharapkan dapat mengurangi kemungkinan terjadinya pelanggaran syarat perjanjian hutang.

karena investor memprediksi karena perusahaan akan mempunyai masa depan yang lebih baik.

4. IPO (Initial Public Offering), manajer perusahaan yang akan go public termotivasi untuk melakukan manajemen laba sehingga laba yang dilaporkan menjadi tinggi dengan harapan dapat menaikkan harga saham perusahaan.

Manajemen adalah pihak yang dipercaya pemegang saham untuk bekerja demi kepentingan pemegang saham. Dalam teori agensi pihak pemegang saham disebut prinsipal dan manajer merupakan agensi. Prinsip utama agensi adalah suatu hubungan kerja antara yang memberi wewenang (prinsipal) yaitu investor (pemilik) dengan pihak yang menerima wewenang (agensi) yaitu manajer (Elqorni, 2009)

2.1.2 Pengertian Good Corporate Governance

menciptakan nilai tambah bagi semua pihak berkepentingan. Menurut Ma’ruf

(2006;15) pelaksanaa good corporate governance dapat memberikan beberapa manfaat berikut ini:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasinal perusahaan serta lebih meningkatkan pelayanan terhadap stakeholder.

2. Mempermudah diperolehnya dana yang lebih murah sehingga dapat meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan kembali modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder value dan deviden.

2.1.3 Struktur Corporate Governance

2.1.3.1 Kepemilikan Manajerial

manajemen (kepemilikan manajerial) cenderung mempengaruhi tindakan manajemen laba (Boediono, 2005) Jumlah kepemilikan manajerial dapat mempengaruhi manajer perusahaan memiliki kepentingan yang sama dengan pemegang saham sehingga mengurangi manajemen laba.

2.1.3.2 Proporsi Dewan Komisaris

2.1.3.3 Komite Audit

Komite audit dibentuk oleh perusahaan untuk memberikan gambaran mengenai masalah-masalah kebijakan keuangan, akuntansi dan pengendalian intern. Komite audit bertugas memberikan pendapat kepada dewan komisaris dan mengidentifikasi apa yang disampaikan oleh direksi kepada dewan komisaris serta mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris. Komite audit ditugaskan membantu dewan komisaris memastikan bahwa laporan keuangan disajikan secara wajar (KNKG: 2006). Dengan begitu tindakan manajemen laba dapat ditekan dengan adanya komite audit di perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Penelitian tentang manajemen laba telah banyak dilakukan oleh beberapa peneliti sebelumnya. Terdapat hal-hal penting dari penelitian sebelumnya yang menjadi dasar penelitian ini. Berikut beberapa iktisar penelitian terdahulu.

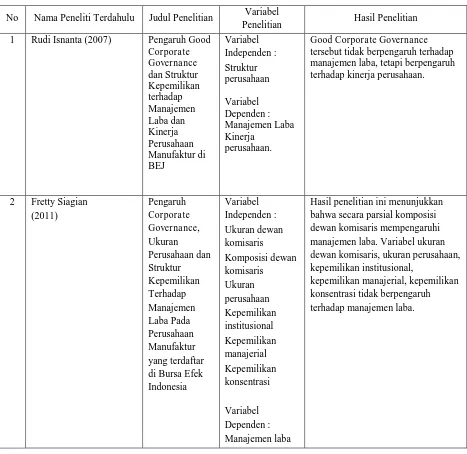

Siagian (2011) dalam penelitiannya menguji pengaruh corporate governance, ukuran perusahaan dan struktur kepemilikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitiannya menunjukkan bahwa secara parsial komposisi dewan komisaris mempengaruhi manajemen laba. Variabel ukuran dewan komisaris, ukuran perusahaan, kepemilikan institusional, kepemilikan manajerial, kepemilikan konsentrasi tidak berpengaruh terhadap manajemen laba.

Panjaitan (2012) dalam penelitiannya menganalisis pengaruh mekanisme good corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Hipotesis penelitiannya menunjukkan bahwa secara serempak kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh secara signifikan terhadap manajemen laba. Uji parsial menunjukkan hanya kepemilikan manajerial yang berpengaruh signifikan terhadap manajemen laba. Sedangkan proporsi dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap manajemen laba.

komisaris dan komite audit bukan indikator yang berpengaruh besar terhadap penentuan besarnya manajemen laba dan kinerja perusahaan.

Tabel 2.1

Daftar Penelitian Terdahulu

No Nama Peneliti Terdahulu Judul Penelitian Variabel

Penelitian Hasil Penelitian 1 Rudi Isnanta (2007) Pengaruh Good tersebut tidak berpengaruh terhadap manajemen laba, tetapi berpengaruh terhadap kinerja perusahaan.

2 Fretty Siagian

Hasil penelitian ini menunjukkan bahwa secara parsial komposisi dewan komisaris mempengaruhi manajemen laba. Variabel ukuran dewan komisaris, ukuran perusahaan, kepemilikan institusional,

3 Thiodara Panjaitan bahwa secara serempak Kepemilikan Manajerial, Proporsi Dewan

Komisaris dan Komite Audit berpengaruh secara signifikan terhadap Manajemen Laba. Uji parsial menunjukkan hanya Kepemilikan Manajerial yang berpengaruh signifikan terhadap Manajemen Laba. Sedangkan Proporsi Dewan Komisaris dan Komite Audit tidak berpengaruh signifikan terhadap Manajemen Laba.

4 Muhammad Irsyad 2011

Hasil penelitian ini adalah ketiga variable independen tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial.

2.3 Kerangka Konseptual

terdahulu maka, dapat digambarkan kerangka konseptual seperti gambar 2.1 kerangka konseptual.

H1

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini variabel yang dianalisis adalah kepemilikan manajerial, proporsi dewan komisaris serta komite audit sebagai variabel independen dan manajemen laba sebagai variabel dependen. Kepemilikan manajerial merupakan saham yang dimiliki oleh pihak manajemen secara pribadi. Kepemilikan saham oleh pihak manajemen dapat membatasi manajer dalam melakukan manajemen laba. Artinya, semakin besar kepemilikan saham maka semakin kecil praktik manajemen laba. Ini disebabkan karena kepemilikan saham yang terkonsentrasi dapat membuat

Kepemilikan Manajerial (X1)

Proporsi Dewan Komisaris (X2)

Komite Audit (X3)

Manajemen Laba

pemegang saham pada posisi yang kuat untuk mengendalikan manajemen secara efektif sehingga mampu membatasi perilaku oportunis oleh manajer.

Dewan komisaris merupakan pihak yang mempunyai peranan penting dalam mengawasi laporan yang reliabel. Karakteristik dewan komisaris secara umum dan khususnya komposisi dewan, dapat menjadi suatu mekanisme yang menentukan tindakan manajemen laba. Melalui peranan dewan dalam melakukan fungsi pengawasan terhadap operasional perusahaan oleh pihak manajemen, komposisi (proporsi) dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan. Hubungan antara komisaris independen dengan manajemen laba dan hasilnya komisaris independen signifikan berpengaruh negatif terhadap manajemen laba. Untuk menguji hubungan antara komisaris independen dengan manajemen laba.

langsung kepada perusahaan. Semakin banyaknya anggota komite audit yang independen diharapkan kualitas laporan keuangan akan semakin baik. Untuk menguji hubungan antara komite audit dan manajemen laba melalui perhitungan discretionary accrual.

2.4 Hipotesis Penelitian