Tempat, tanggal lahir : Bandung, 15 Desember 1994

Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Islam

Nama Ayah : Drs. Asep Ruhiyat

Nama Ibu : Dra. Ifa Farida

Alamat Rumah : JL. Oto Iskandardinata N0.580 Bandung

Riwayat Pendidikan

2000-2006 : SDN Lengkong Besar Bandung

2006-2009 : SMPN 21 Bandung

2009-2012 : SMKN 3 Bandung

Tahun 2012-sekarang : Universitas Komputer Indonesia di Bandung.

Demikian Daftar Riwayat Hidup ini penulis buat dengan sebenar-benarnya.

Yang Menyatakan,

Dhilla Aini Rufaidah .AF

DAN

REAL ESTATE

YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2011

–

2014

Influence of Dividend Payout Ratio (DPR) and Book Value Per Share (BVS) of The Company’s Share Price on The Property and Real Estate Sector Listed

Indonesia Stock Exchange Period 2011-2014

SKRIPSI

Diajukan untuk memenuhi salah satu syarat dalam menempuh Jenjang S1 Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Komputer

Indonesia

Disusun Oleh : Dhilla Aini Rufaidah .AF

21212230

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

kemampuan, kesabaran, dan kesempatan untuk menyelesaikan skripsi yang berjudul

“Pengaruh Rasio Pembayaran Dividen (DPR) dan Nilai Buku per Lembar Saham

(BVS) terhadap Harga Saham pada Perusahaan Sektor Property dab Real Estate yang

Terdaftar di Bursa Efek Indonesia Periode 2011-2014”.

Penyusunan Skripsi ini untuk memenuhi salah satu syarat dalam menempuh

jenjang S1 Program Studi Manajemen Fakultas Ekonomi Universitas Komputer

Indonesia. Selama penyelesaian Skripsi ini tidak sedikit kendala yang dihadapi

penulis, syukur Alhamdulillah semua dapat diselesaikan dan terlewati sehingga

banyak masukan-masukan, pelajaran dan pengalaman berharga yang diperoleh

penulis selama penyusunan.

Semua ini tidak lepas dari bantuan berbagai pihak, baik itu moril maupun

materil. Oleh karenanya, pada kesempatan ini penulis ingin mengucapkan terima

kasih yang tulus dan tak terhingga, kepada :

1. Dr. Ir. H Eddy Soeryanto Soegoto, selaku Rektor di Universitas Komputer

Indonesia, Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic. selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia, Bandung.

3. Dr. Raeni Dwi Santy, SE., M.Si selaku Ketua Program Studi Manajemen

Universitas Komputer Indonesia, Bandung.

vii

6. Lina Ismawati,SE.,M.Si selaku Dosen Penguji 1 Sidang Akhir.(Skripsi)

7. Lita Wulantika,SE.,M.Si selaku Dosen Penguji 2 Sidang Akhir (Skripsi)

8. Kepada keluarga besar yang saya sayangi terutama kedua orang tua (Mamah Ifa

Farida dan Bapak Asep Ruhiyat), uwa, tante dan om Kins’s Family A Fahmi, A

Fahrie, Ade Fadhly, Asrie Rachmanie, Noviyanti, Aginta, Siti Hardiyanti, Cyntia,

Wildan, Dini Shely, Dhea Amalia, Betri, Ira Siti Sarah, Tiara Rizky, rekan

BPOM, Endra, Nur Fitriyana, Sutresna, Widya, Firda, Novi, Ari, Santi, Rizqi

Sari, Elwa, Iman, Fitria serta kepada teman-teman seperjuangan Jurusan

Manajemen terutama Kelas MN-6 UNIKOM Bandung dan kaka tingkat bang

dance, kang arie firmansyah, kang astan dan semua pihak yang tidak bisa Penulis

sebutkan namanya satu persatu.

Penulis menyadari bahwa Skripsi ini jauh dari sempurna dan banyak

kelemahan yang disebabkan oleh keterbatasan pengetahuan, pengalaman, dan

kemampuan penulis.

Namun demikian, penulis telah berusaha agar penulisan Skripsi ini dapat

memenuhi ketentuan-ketentuan yang telah ditetapkan. Akhirnya penulis

mengharapkan semoga Skripsi ini dapat bermanfaat bagi berbagai pihak untuk

kepentingan penelitian atau sebagai literature, terutama bagi penulis.

Bandung, Juli 2016

viii

LEMBAR PERNYATAAN KEASLIAN………...………… .. ii

MOTTO ………...………… ... iii

ABSTRAK………...………… ... iv

ABSTRACT………...………… ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR. ... xiii

DAFTAR TABEL ... xiv

DAFTAR GRAFIK ... xvi

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian. ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah. ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 6

ix

1.4. Kegunaan Penelitian... 8

1.4.1 Kegunaan Akademis ... 8

1.4.2 Kegunaan Praktis ... 9

1.5 Lokasi dan Waktu Penelitian ... 9

1.5.1 Lokasi Penelitian ... 9

1.5.2 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka. ... 11

2.1.1 Rasio Pembayaran Dividen (DPR) ... 11

2.1.2 Nilai Buku per Lembar Saham (BVS) ... 15

2.1.3 Saham ... 16

2.1.3.1 Harga Saham ... 16

2.1.4 Peneliti Terdahulu . ... 22

2.2 Kerangka Pemikiran. ... 30

2.2.1 Teori Penghubung ... 32

x

Saham (BVS) terhadap Harga Saham ... 33

2.3 Hipotesis Penelitian. ... 34

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian. ... 36

3.2 Metode Penelitian... 36

3.2.1 Desain Penelitian. ... 38

3.2.2 Operasionalisasi Variabel Penelitian. ... 42

3.2.3 Sumber dan Teknik Penentua Data. ... 44

3.2.3.1 Sumber Data. ... 44

3.2.3.2 Teknik Penentuan Data. ... 44

3.2.4 Teknik Pengumpulan Data. ... 46

3.2.5 Rancangan Analisis dan Pengujian Hipotesis. ... 46

3.2.5.1 Rancangan Analisis. ... 46

3.2.5.2 Pengujian Hipotesis. ... 60

xi

4.2 Analisis Deskriptif. ... 95

4.2.1 Perkembangan Rasio Pembayaran Dividen (DPR). ... 95

4.2.2 Perkembangan Nilai Buku per Lembar Saham (BVS)... 105

4.2.3 Perkembangan Harga Saham. ... 112

4.3 Analisis Verifikatif. ... 121

4.3.1 Analisis Regresi Linier Berganda ... 121

4.3.2 Uji Asumsi Klasik ... 142

4.3.3 Analisis Korelasi ... 147

4.3.4 Koefisien Determinasi ... 149

4.4 Uji Hipotesis... 152

4.4.1 Pengujian Hipotesis Secara Parsial (Uji-t) ... 152

4.4.1.1 Pengujian Hipotesis Rasio Pembayaran Dividen (DPR) Terhadap Harga Saham ... 152

xii BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan. ... 159

5.2 Saran. ... 161

DAFTAR PUSTAKA

Ratio (PER), Net Profit Margin (NPM) dan Book Value Per Share (BVPS) Terhadap Harga Saham Perusahaan Manufaktur Sub Sektor Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2012.

Ang, Robert. 2007. Buku Pintar Pasar Modal Indonesia (the Intelligent Guide To Indonesian Capital Market). Edisi Pertama. Jakarta: Mediasoft Indonesia.

Anoraga, Pandji dan Puji Pakarti. 2003. Buku Pintar Pasar Modal Indonesia. Jakarta:Mediasoft Indonesia.

Atika, dkk. Pengaruh Faktor-Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efeke Indonesia Periode 2007 – 2009). Jurnal Akuntansi Pascasarjana Universitas Syiah Kuala, Volume 2 No. 2, Mei 2013 ISSN 2302-0164 pp. 1-15.

Brigham Eugene F. & Joel F. Houston, 2006. Manajemen Keuangan. Jakarta: Erlangga.

Budi Rahardjo. 2007. Keuangan dan Akuntansi. Yogyakarta: Candi Ilmu.

Daniarto Rahardjo dan Dul muid. Analisis Pengaruh Faktor-Faktor Fundamental Rasio Keuangan Terhadap Perubahan Harga Saham. Diponegoro Journal of Accounting, Volume 2, Nomor 2, Tahun 2013, halaman 1-11, ISSN: 2337-3806.

Denies Priatinah dan Prabandaru Adhe Kusuma. Pengaruh Return On Investment (ROI), Earning Per Share, dan Dividend Per Share (DPS) Terhadap Harga Saham Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008-2010. Jurnal Nominal, Volume 1 Nomor 1 Tahun 2012.

Ellyn Octavianty. Pengaruh Earning Per Share (EPS), Book Value per Share (BVS), Return On Equity (ROE), dan Debt to Equity Ratio (DER) Terhadap Harga Saham Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia. Jurnal Ilmiah Manajemen dan Akuntansi Fakultas Ekonomi, Volume Semester II 2014.

Hartono Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE-UGM.

Hery. 2012. Analisis Laporan Keuangan. Jakarta: PT. Bumi Aksara.

Herry Sussanto dan Dika Nurliana. Analisis Pengaruh Faktor Fundamnetal dan Risiko Sistematik Terhadap Harga Saham Pada Perusahaan Perdagangan di Bursa Efek Indonesia. Jurnal Ekonomi Bisnis, No.1, Vol. 14, April 2009.

Husein Umar. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: PT. Raja Grafindo Persada.

Kasmir. 2010. Pengantar Manajemen Keuangan. Edisi Pertama. Cetakan Kedua. Jakarta: Kencana.

Lukman Syamsudin. 2009. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, Pengambilan Keputusan. Edisi Baru. Jakarta: Raja Grafindo Persada.

Menike M. G. P. D. & U. S. Prabath. The Impact Of Accounting Variables On Stock Price: Evidence From The Colombo Stock Exchange, Sri Lanka. Internatinal Journal Of Business and Management, Vol. 9, No.5; 2014, ISSN 1833-3850 E-ISSN 1833-8119.

Recyana Putri Hutami. Pengaruh Dividen Per Sahre, Return On Equity dan Net Profit Margin Terhadap Harga Saham Perusahaan Industri Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 2006-2010. Jurnal Nominal, Volume 1, Nomor 1, Tahun 2012.

Sri Zuliarni. Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Mining and Mining Service di Bursa Efek Indonesia (BEI). Jurnal Aplikasi Bisnis, Vol. 3 No. 1,oktober 2012.

Sugiyono. 2005. Memahami Penelitian Kualitatif. Bandung: ALFABET.

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2010. Statistika Untuk Penelitian. Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Bisnis. Bandung: Alfabeta.

Tita Deitiana. Pengaruh Rasio Keuangan, Pertumbuhan Penjualan dan Dividen Terhadap harga Saham. Jurnal Bisnis dan Akuntansi, Vol.13, No. 1, April 2011, Hlm. 57-66.

Tryfino. 2009. Cara Cerdas Berinvestasi Saham. Jakarta: Transmedia Pustaka.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif : Teori dan Aplikasi. Bandung.

Umi Narimawati. 2010. Metodologi Penelitian: Dasar Penyusunan Penelitian Ekonomi. Jakarta: Genesis.

Weston, J. Fred & Copeland. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Winarno, Wing Wahyu. 2015. Analisis Ekonometrika dan Statistik dengan Eviews. Edisi 4. Yogyakarta.

www.idx.co.iddiakses tanggal 4 – 12 - 2016 10:47 AM.

www.sahamok.comdiakses tanggal 4 – 12 - 2016 10:47 AM.

11 2.1.1 Rasio Pembayaran Dividen (DPR)

Menurut (Darmadji dan Fakhruddin 2006:178-181) Dividen

merupakan pembagian sisa laba bersih perusahaan yang didistribusikan

kepada pemegang saham atas persetujuan RUPS. Dividen dapat berbentuk

tunai (cash dividend) atau saham (stock dividend). Dividen tunai mengacu

pada dividen yang diberikan emiten kepada pemegang saham dalam bentuk

uang tunai. Misalnya, Emiten X mengumumkan untuk memberikan dividen

sebesar Rp 100 untuk setiap saham, maka pada tanggal yang telah ditentukan

setiap pemegang saham berhak mendapatkan Rp 100 dikalikan dengan jumlah

saham yang dimilikinya. Secara umum, pemegang saham lebih menyukai

dividen yang diberikan dalam bentuk tunai. Dilihat dari bentuk dividen yang

didistribusikan kepada pemegang saham, dividen dapat dibedakan menjadi

beberapa jenis:

a. Dividen tunai (cash dividend): dividen yang dibagikan kepada pemegang

saham dalam bentuk kas (tunai).

b. Dividen saham (stock dividend): dividen yang dibagikan bukan dalam

bentuk tunai melainkan dalam bentuk saham perusahaan tersebut.

c. Dividen property (property dividend): dividen yang dibagikan dalam

bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan

d. Dividen likuidasi (liquidating dividend): dividen yang diberikan kepada

pemegang saham sebagai akibat dilikuidasinya perusahaan. Dividen yang

dibagikan adalah selisih nilai realisasi asset perusahaan dikurangi dengan

semua kewajibannya.

Dari beberapa jenis dividen tersebut, jenis dividen yang sering

dibagikan adalah dividen tunai dan dividen saham. Dari keduanya, dividen

tunai merupakan yang lebih sering dibagikan perusahaan dan merupakan

dividen yang lebih disukai oleh kebanyakan pemegang saham. Dividen

merupakan pendapatan investor yang dikenai pajak. Besarnya pajak untuk

investor local adalah 15%, sedangkan untuk investor asing adalah 20%

(sesuai Pasal 23 Undang-undang Nomor 17 Tahun 2000 tentang Pajak

penghasilan)

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi

perusahaan tersebut di satu pihak dan juga dapat membayarkan dividen

kepada para pemegang saham di lain pihak. Dividend payout ratio dapat

dijadikan sebagai pertumbahan dari pembayaran dividen. Kebijakan dividen

merupakan bagian integral dari keputusan pembelanjaan perusahaan karena

menyangkut likuiditas perusahaan .

Menurut Robert Ang (2007:623) “Dividend payout ratio merupakan

perbandingan antara dividend per share (DPS) dengan earning per share

(EPS)”.

Menurut Atika, dkk 2013 “Semakin tinggi rasio DPR, semakin tinggi

harga saham perusahaan tersebut, dan semakin banyak investor yang tertarik

DPR merupakan persentase tertentu dari laba perusahaan yang

dibayarkan sebagai deviden kas kepada pemegang saham. DPR merupakan

keputusan mengenai kebijakan deviden, apakah earning dibagi dalam bentuk

deviden atau sebagian diinvestasikan kembali. DPR menunjukkan besarnya

laba yang akan dibayarkan kepada pemegang saham dalam bentuk deviden.

Kebanyakan perusahaan enggan untuk menurunkan deviden. Jika

perusahaan memotong deviden, maka akan dianggap sebagai signal yang

buruk karena perusahaan dianggap membutuhkan dana. Oleh karena itu,

perusahaan yang mempunyai risiko tinggi cenderung untuk membayar DPR

lebih kecil supaya nanti tidak di potong deviden jika laba yang diperoleh

turun. Sebaliknya, jika perusahaan mempunyai risiko rendah cenderung untuk

membayar DPR lebih besar. Dengan demikian dapat disimpulkan bahwa

adanya hubungan negatif antara risiko dengan DPR yang berarti semakin

kecil risiko maka DPR akan semakin tinggi dan mengakibatkan harga saham

akan meningkat. Dan sebaliknya jika risiko tinggi maka DPR akan semakin

rendah dan mengakibatkan harga saham akan ikut menurun.

Kebijakan deviden juga bisa dikaitkan dengan nilai perusahaan.

Dengan DPR yang lebih rendah akan memaksimumkan nilai perusahaan.

Pembayaran deviden sering diikuti dengan harga saham. Deviden tunai dapat

meningkatkan nilai perusahaan karena melalui pengumuman deviden,

manajer dapat mengirim signal kepada publik bahwa perusahaan memiliki

ketersediaan dana untuk membiayai aktivitasnya. Signal ini diterima publik

sebagai kabar baik, sehingga reaksi yang terjadi adalah harga saham

Formula perhitungan Dividend Payout Ratio (Darmadji dan

Fakhruddin 2006:201):

DPR =

� � Saham� � ℎ

Keterangan :

- Dividend per Share : merupakan total semua dividen tunai yang dibagikan

kepada pemegang saham dibandingkan dengan jumlah saham yang

beredar (Weston dan Copeland 2001:325)

� = � � �

� ℎ ℎ �

- Earning per Share merupakan rasio yang menunjukan bagian laba untuk

setiap saham. EPS menggambarkan profitabilitas perusahaan yang

tergambar pada setiap lembar saham. Semakin tinggi nilai EPS tentu saja

menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah

dividen yang diterima pemegang saham (Darmadji dan Fakhruddin

2006: 195). EPS dihitung dengan rumus berikut:

� = � � �ℎ

2.1.2 Nilai Buku per Lembar Saham (BVS)

Book Value (nilai/harga buku per lembar saham) pada dasarnya

mewakili jumlah aset/ekuitas yang dimiliki perusahaan tersebut. Secara

normal, book value suatu perusahaan akan terus naik seiring dengan naiknya

kinerja perusahaan demikian pula sebaliknya, sehingga book value ini penting

untuk mengetahui kapasitas dari harga per lembar suatu saham serta dalam

penentuan wajar atau tidaknya harga saham di pasar.

Secara teoritis, menurut Hartono (2008:120) Nilai Buku per Lembar

Saham (book value per share) menunjukkan aktiva bersih (net assets) yang

dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Karena

aktiva bersih adalah sama dengan total ekuitas pemegang saham, maka nilai

buku per lembar saham adalah total ekuitas dibagi dengan jumlah saham yang

beredar.

Menurut (Daniarto dan Dul Muid, 2013) bahwa semakin tinggi nilai

BVS akan semakin semakin besar jaminan pemegang saham yang tentunya

akan meraik minat investor untuk berinvestasi di perusahaan tersebut.

Informasi peningkatan BVS akan diterima pasar sebagai sinyal baik yang

akan memberikan masukan positif bagi investor dalam pengambilan

keputusan membeli saham. Hal ini membuat permintaan akan saham

meningkat sehingga harganya pun naik.

Menurut Syamsudin (2009:67) para pemegang saham biasa akan

menerima uang sejumlah nilai buku dari setiap lembar saham. Apabila aktiva

perusahaan dijual setelah terlebih dahulu melunasi semua utang-utangnya.

jumlah lembar saham yang beredar. Semakin tinggi nilainya maka tuntutan

terhadap besarnya harga pasar saham tersebut juga semakin tinggi. Semakin

besar nilai rasio book value, maka saham tersebut akan semakin menarik bagi

investor sehingga harga saham akan semakin meningkat.

Formula perhitungan BVS (Hartono, 2008:120):

BVS =

�� ℎ ℎ �

2.1.3 Saham

Saham (stock atau share) dapat didefinisikan sebagai tanda

penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau

perseroan terbatas. Saham berwujud selembar kertas yang menerangkan

bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat

berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar

penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan

Fakhruddin 2006:6)

2.1.3.1 Harga Saham

Harga pasar saham adalah harga suatu saham pada pasar yang sedang

berlangsung, jika bursa sudah ditutup maka harga pasar saham tersebut adalah

harga penutupannya (Rusdin, 2006:68).

Harga pasar inilah yang menyatakan naik turunnya suatu saham,

harga pasar merupakan harga dari suatu saham pada pasar yang sedang

berlangsung atau jika pasar sudah ditutup, maka harga pasar adalah harga

Menurut Sunariyah (2004:128) dalam (Rescyana Putri, 2012) harga

saham adalah harga selembar saham yang berlaku dalam pasar saat ini di

bursa efek. Menurut Suad Husnan dan Enny Pudjiastuti (2004: 151) dalam

(Rescyana Putri, 2012) harga saham merupakan nilai sekarang (Present

value) dari penghasilan-penghasilan yang akan diterima oleh pemodal dimasa

yang akan dating. Dapat disimpulkan harga saham adalah harga selembar

saham yang terjadi pada saat tertentu yang ditentukan oleh permintaan dan

penawaran di pasar modal (Rescyana Putri, 2012).

Macam-macam Harga Saham :

Menurut Sawidji Widoatmojo (2005: 91) dalam (Rescyana Putri,

2012) harga saham dapat dibedakan menjadi tiga, yaitu:

a. Harga Nominal

Harga nominal adalah harga yang tercantum dalam sertifikat saham yang

ditetapkan oleh emiten untuk menilai setiap lembar saham yang

dikeluarkan.

b. Harga Perdana

Harga perdana adalah harga yang didapatkan pada waktu harga saham

tersebut dicatat di bursa efek.

c. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor

yang lain.

Faktor yang Mempengaruhi Harga Saham :

Terdapat bebrapa faktor yang dapat mempengaruhi fluktuasi harga

oleh faktor eksternal dari perusahaan maupun faktor internal perusahaan

(Denies dan Prabandaru, 2012). Menurut Brigham dan Houston (2006:33)

dalam (Denies dan Prabandaru, 2012) harga saham dipengaruhi oleh

beberapa faktor utama yaitu faktor internal dan faktor eksternal perusahaan.

Faktor-faktor internal perusahaan yang mempengaruhi harga saham yaitu:

1. Seluruh asset keuangan perusahaan, termasuk saham dalam menghasilkan

arus kas.

2. Kapan arus kas terjadi, yang berarti penerimaan uang atau laba untuk

diinvestasikan kembali untuk meningkatkan tambahan laba.

3. Tingkat risiko arus kas yang diterima.

Sedangkan faktor eksternal yang dapat mempengaruhi harga saham

adalah batasan hokum, tingkat umum aktivitas ekonomi, undang-undang

pajak, tingkat suku vunga dan kondisi bursa saham. Sedangkan menurut

Marzuki Usman dan Robin Wiguna (2008: 133) berpendapat bahwa

faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga

kategori, yaitu :

a) Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan

dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini

meliputi:

1. Kemampuan manajemen dalam mengelola kegiatan operasionalnya.

2. Prospek bisnis perusahaan di masa datang.

3. Prospek pemasaran dari bisnis yang dilakukan.

5. Kemampuan perusahaan dalam menghasilkan keuntungan.

b) Faktor yang bersifat teknis

Faktor yang menyajikan informasi yang menggambarkan pasaran suatu

efek baik secara individu maupun secara kelompok. Dalam menilai harga

saham para analis banyak memperhatikan beberapa hal seperti berikut:

1. Keadaan pasar modal.

2. Perkembangan kurs

3. Volume dan frekuensi transaksi suku bunga.

4. Kekuatan pasar modal dalam mempengaruhi harga saham perusahaan.

c) Faktor politik

Faktor social politik suatu Negara juga turu mempengaruhi harga saham

di bursa sebagai akibat respon dari kondisi eksternal yang dapat

berpengaruh terhadap kondisi perusahaan. Hal-hal tersebut antaralain

sebagai berikut:

1. Tingkat inflasi.

2. Kebijaksanaan moneter yang dilakukan pemerintah.

3. Kondisi perekonomian.

4. Keadaan politik suatu Negara.

Faktor – faktor yang mempengaruhi harga saham (Arifin : 20014) :

1. Kondisi fundamental emiten

Faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja

emiten itu sendiri. Semakin baik kinerja emiten. Maka semakin besar

Untuk memastikan apakah kondisi emite dala posisi yang baik atau buruk

kita bisa melakukan pendekatan analisis rasio.

2. Hukum permintaan dan penawaran

Fakor hokum permintaan dan penawaran berada diurutan kedua setelah

faktor fundamental karena begitu investor tahu kondisi fundamental

perusahaan tentunya mereka akan melakukan transaksi baik jual maupun

beli. Transaksi-transaksi inilah yang akan mempengaruhi fluktuasi harga

saham.

3. Tingkat suku bunga

Dengan adanya perubahan suku bunga, tingkat pengembalian hasil

berbagai sarana investasi akan mengalami perubahan. Bunga yang tinggi

akan berdampak pada alokasi dana investasi pada investor. Investor

produk bank seperti deposito atau tabungan jelas lebih kecil resikonya jika

dibandingkan dengan investasi dalam bentuk saham, karena investor akan

menjual saham dan dananya akan ditempatkan dibank. Penjualan saham

secara serentak akan berdampak pada penurunan haga saham secara

signifikan.

4. Valuta Asing

Mata uang Amerika (Dolar) merupakan mata uang terkuat diantara mata

uang yang lainnya. Apabila dolar naik maka investor asing akan menjual

sahamnya dan ditempatkan di bank dalam bentuk dolar, sehingga

5. Dana asing dibursa

Mengamati jumlah dana investasi asing mrupakan hal yang penting,

karena demikian besarnya dana yang ditanamkan, hal ini menandakan

bahwa kondisi investasi di Indonesia telah kondusif yang berarti

pertumbuhan ekonomi tidak lagi negaif, yang tentu saja akan merangsang

kemampuan emiten y=ntuk mencetak laba. Sebaliknya jika investasi asing

berkurang, ada pertimbangan bahwa mereka sedang ragu atas negeri ini,

baik atas keadaan social maupun keamanannya. Jadi besar kecilnya

investasi dana asing di bursa akan berpengaruh pada kenaikan atau

penurunan harga saham.

6. Indeks harga saham

Kenaikan indeks harga saham gabungan sepanjang waktu tertenu,

tentunya mendatangkan kondisi investasi dan perekonomian negara dalam

keadaan baik. Sebaliknya jika turun berarti iklim investasi sedang buruk.

Kondisi demikian akan mempengaruhi naik atau turunny harga saham di

pasar bursa.

7. News dan rumors

Yang dimaksud news dan rumors adalah semua berita yang beredar di

masyarakat yang menyangkut beberapa hal baik itu masalah ekonomi,

sosial, politik keamanan, hingga berita seputar reshuffle cabinet. Dengn

adanya berita tersebut, para investor bisa memprediksi seberapa kondusif

keamanan negeri ini sehingga kegiatan investasi dapat dilaksanakan. Ini

2.1.4 Peneliti Terdahulu

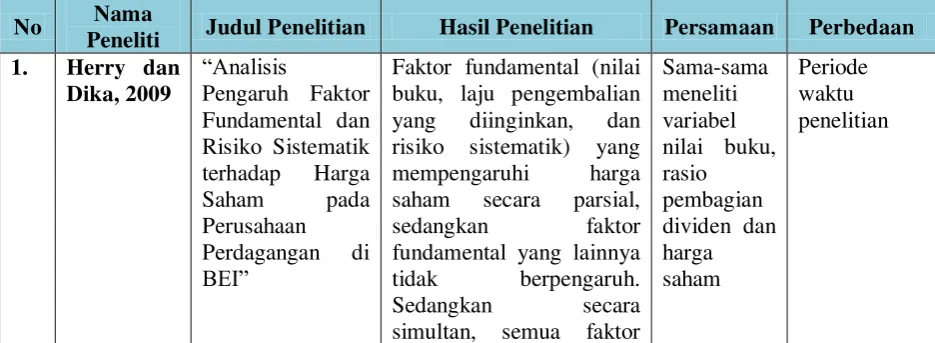

1. Herry dan Dika, 2009

Menurut Herry dan Dika dalam penelitiannya yang berjudul “Analisis

Pengaruh Faktor Fundamental dan Risiko Sistematik terhadap Harga

Saham pada Perusahaan Perdagangan di BEI”. Hasil penelitiannya

menunjukan bahwa hanya faktor fundamental (nilai buku, laju

pengembalian yang diinginkan, dan risiko sistematik) yang

mempengaruhi harga saham secara parsial, sedangkan faktor fundamental

yang lainnya tidak berpengaruh. Sedangkan secara simultan, semua faktor

fundamental (pengembalian aset, pengembalian ekuitas, nilai buku, rasio

pembagian deviden, rasio hutang terhadap ekuitas, dan laju pengembalian

yang diinginkan) dan risiko sistematik (beta) berpengaruh terhadap harga

saham.

2. Tita Deitiana, 2011

Menurut Tita Deitiana dalam penelitiannya yang berjudul “Pengauh Rasio

Keuangan, Pertumbuhan Penjualan dan Dividen terhadap Harga Saham”.

Hasil penelitiannya menunjukan bahwa profitabilitas mempunyai

pengrauh terhadap harga saham. Likuiditas, pertumbuhan dan dividen

tidak mempunyai pengaruh terhadap harga saham.

3. Fillya Arum Pandnsari, 2012

Menurut Fillya Arum Pandansari dalam penelitiannya yang berjudul

“Analisis Faktor Fundamental terhadap Harga Saham”. Hasil

penelitiannya menunjukan bahwa Pengujian hipotesis dilakukan dengan

melakukan uji asumsi klasik yang meliputi uji normalitas data,

multikolonieritas, heteroskedastisitas, dan uji linearitas model. Hasil dari

penelitian ini menunjukkan bahwa ROA, DER, BVS secara simultan

berpengaruh signifikan terhadap harga saham. Hasil analisis secara parsial

faktor fundamental Return On Asset (ROA), Debt to Equity Ratio (DER),

dan Book Value Per Share (BVS) memiliki pengaruh positif terhadap

harga saham perusahaan Manufaktur di BEI tahun 2008-2010.

4. Sri Zuliarni, 2012

Menurut Sri Zuliarni dalam penelitiannya yang berjudul “Pengaruh

Kinerja Keuangan terhadap Harga saham pada Perusahaan Mining and

Mining Service di Bursa Efek Indonesia (BEI). Hasil penelitiannya

menunjukan bahwa dari model regresi berganda yang digunakan dalam

penelitian ini, hasil pengujian secara parsial (uji t) menunjukkan bahwa

hanya dua variabel yaitu ROA dan PER yang berpengaruh signifikan

positif terhadap harga saham, sedangkan DPR tidak berpengaruh

signifikan terhadap harga saham. Sedangkan secara simultan (uji f)

menunjukkan bahwa ROA, PER dan DPR secara bersama-sama

berpengaruh terhadap harga saham.

5. Michalis Glezakos, 2012 (Asing)

Menurut Michalis Gletakos dalam penelitiannya yang berjudul “Dampak

informasi akuntansi terhadap harga saham, bukti dari bursa Athena

saham”. Hasil penelitiannya menunjukan bahwa penjelas dari laba nilai

buku dalam perumusan harga meningkat dari waktu ke waktu. Itu juga

peran yang semakin berkurang dalam penafsiran harga saham,

dibandingkan dengan nilai buku dalam upaya untuk menafsirkan ini

temuan diasumsikan bahwa investor berusaha lebih ke arah parameter

fundamental bisnis, dari dara pasar saham.

6. Ana Achiriyantiningsih, 2013

Menurut Ana Achiriyantiningsih, 2013 dalam penelitiannya yang berjudul

““Pengaruh Debt to Equity Ratio (DER), Price Earning Ratio (PER), Net

Profit Margin (NPM), dan Book Value Per Share (BVPS) Terhadap Harga

Saham Perusahaan Manufaktur Sub Sektor Barang Konsumsi yang

Terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2012. Hasil

penelitiannya menunjukan bahwa Secara parsial variabel DER, PER,

NPM, dan BVPS berpengaruh secara signifikan terhadap harga saham.

Secara simultan (bersama-sama) variabel independen DER, PER, NPM,

dan BVPS berpengaruh signifikan terhadap harga saham perusahaan

Manufaktur Sub Sektor Barang Konsumsi yang terdaftar di BEI periode

2008-2012.

7. Daniarto Raharjo dan Dul Muid 2013

Menurut Daniarto Raharjo dan Dul Muid dalam penelitiannya yang

berjudul “Analisis Pengaruh Faktor-Faktor Fundamental Rasio Keuangan

Terhadap Perubahan Harga Saham Perusahaan LQ 45 yang Terdaftar di

Bursa Efek Indonesia periode 2007-2011”. Hasil penelitiannya

menunjukan bahwa pengujian data secara sinuktan dengan menggunakan

semua variabel independen yaitu ROE, ROA, CR, EPS dan BVS

saham. Hasil pengujian secara parsial dengan uji statistik t, menunjukan

bahwa variabel CR berpengaruh positif dan signifikan terhadap perubahan

harga saham, sedangkan variabel ROE, DER, EPS dan BVS tidak

berpengaruh signifikan terhadap perubahan harga saham

8. Atika, dkk 2013

Menurut Atika,dkk dalam penelitiannya yang berjudul “Pengaruh Faktor

-faktor fundamental dan Risiko Sistematik terhadap harga saham”. Hasil

penelitiannya menunjukan bahwa (1) Faktor-faktor fundamental (earning

per share, price earning ratio, book value per share, dividend payout

ratio, debt to equity ratio, return on asset, return on equity, net profit

margin), dan risiko sistematik secara bersama-sama berpengaruh terhadap

harga saham. (2) Secara parsial, Faktor-faktor fundamental (earning per

share, price earning ratio, book value per share, dividend payout ratio,

debt to equity ratio, return on asset, return on equity, net profit margin),

dan risiko sistematik berpengaruh positif terhadap harga saham.

9. Ellyn Octavianty, 2014

Menurut Ellyn Octavianty dalam penelitiannya yang berjudul “Pengaruh

Earning Per Share (EPS), Book Value Per Share (BVS), Return On Equity

(ROE), dan Debt To Equity Ratio (DER) terhadap Harga Saham

Perusahaan BUMN yang terdaftar Di BEI. Hasil penelitiannya

menunjukan bahwa secara parsial hanya variabel EPS, BVS, dan ROE

yang memiliki pengaruh signifikan terhadap harga saham, sedangkan

Secara simultan, semua variable independen (EPS, BVS, ROE, dan DER)

memliki pengaruh yang signifikan terhadap harga saham.

10.Menike, 2014 (Asing)

Menurut Menike dalam penelitiannya yang berjudul “Dampak variabel

akuntansi pada bukti harga saham dari bursa saham colombo”. Hasil

penelitiannya menunjukan bahwa penelitian meneliti hubungan anatara

variabel akuntansi dan harga saham dengan menggunakan analisis regresi

tunggal dan ganda. Penelitian ini dipilih 100 perusahaan untuk periode

tahun 2008-2012. Analisis dilakukan tahun bijaksana. Analisis regresi

berganda menunjukan bahwa dampak yang signifikan dan positif dari

variabel akuntansi pada harga saham dibandingkan dengan hasil ke pasar

maju dan berkembang eps pasar menunjukan dampak kurang untuk harga

di bursa Colombo, dps dan bvps menunjukan dampak yang signifikan

terhadap harga saham. Namun dps menunjukan variabek paling sensitive

dengan harga saham di bursa Colombo.

Tabel 2.1

Matrik Peneliti Terdahulu

No Nama

Peneliti Judul Penelitian Hasil Penelitian Persamaan Perbedaan 1. Herry dan

Faktor fundamental (nilai buku, laju pengembalian yang diinginkan, dan risiko sistematik) yang mempengaruhi harga saham secara parsial,

sedangkan faktor

fundamental yang lainnya tidak berpengaruh.

Sedangkan secara

simultan, semua faktor

fundamental

(pengembalian aset, pengembalian ekuitas, nilai buku, rasio pembagian deviden, rasio hutang terhadap

ekuitas, dan laju pengembalian yang diinginkan) dan risiko sistematik (beta) pengrauh terhadap harga saham. Likuiditas, pertumbuhan dan dividen

tidak mempunyai

pengaruh terhadap harga saham. signifikan terhadap harga saham. Hasil analisis secara parsial faktor fundamental Return On Asset (ROA), Debt to Equity Ratio (DER), dan

Book Value Per Share

(BVS) memiliki pengaruh positif terhadap harga

harga saham. waktu. Itu juga menunjuka bahwa pada tahun lalu, laba yang tampaknya memainkan pran yang semakin berkurang dalam penafsiran harga saham, dibandingkan dengan nilai buku dalam upaya untuk menafsirkan ini temuan diasumsikan bahwa investor berusaha lebih k

arah parameter

fundamental bisnis, dari dara pasar saham.

Secara parsial variabel DER, PER, NPM, dan BVPS berpengaruh secara signifikan terhadap harga saham. Secara simultan (bersama-sama) variabel independen DER, PER,

NPM, dan BVPS

berpengaruh signifikan terhadap harga saham perusahaan Manufaktur Sub Sektor Barang Konsumsi yang terdaftar di BEI periode 2008-2012.

Sama-sama 45 yang Terdaftar di Bursa Efek

Indonesia periode 2007-2011”.

perubahan harga saham, sedangkan variabel ROE, DER, EPS dan BVS tidak berpengaruh signifikan terhadap perubahan harga saham. per share, dividend payout ratio, debt to equity ratio, return on asset, return on equity, net profit margin),

dan risiko sistematik secara bersama-sama berpengaruh terhadap harga saham. (2) Secara parsial, Faktor-faktor fundamental (earning per share, price earning ratio, book value per share, dividend payout ratio, debt to equity ratio, return on asset, return on equity, net profit margin), dan risiko sistematik berpengaruh positif terhadap harga saham.

Secara parsial hanya variabel EPS, BVS, dan

ROE yang memiliki pengaruh signifikan terhadap harga saham, sedangkan untuk variable

DER tidak memiliki pengaruh terhadap harga saham. Secara simultan,

semua variable

independen (EPS, BVS, ROE, dan DER) memliki pengaruh yang signifikan terhadap harga saham.

Hubungan antara variabel akuntansi dan harga saham dengan menggunakan analisis regresi tunggal dan ganda. Penelitian ini dipilih 100 perusahaan

untuk periode tahun 2008-2012. Analisis dilakukan tahun bijaksana. Analisis

regresi berganda

menunjukan bahwa

dampak yang signifikan dan positif dari variabel akuntansi pada harga saham dibandingkan dengan hasil ke pasar maju dan berkembang eps pasar menunjukan dampak kurang untuk harga di bursa Colombo, dps dan bvps menunjukan dampak yang signifikan terhadap harga saham. Namun dps menunjukan variabek paling sensitive dengan harga saham di bursa Colombo.

2.2 Kerangka Pemikiran

Investasi pada pasar modal merupakan hal yang paling tepat,

akhir-akhir tahun ini perusahaan-perusahaan di Indonesia terutama sektor property

dan real estate banyak dilirik oleh para investor asing maupun lokal.

Perkembangan perusahaan sektor property dan real estae saat ini

memberikan peluang yang sangat besar untuk meraup keuntungan dari bisnis

tersebut. Harga saham pada bursa yang berfluktuasi. Harga saham di Bursa

Efek senantiasa berubah. Kadang naik dan tidak jarang turun. Pergerakannya

kadang ekstrem, mula mula harga saham naik kemudian berapa lama turun,

bahkan pada titik yang sangat rendah. Harga saham yang baik mampu

dijadikan sebagai senjata perusahaan untuk menarik para investor agar

Investor akan melakukan analisis laporan terlebih dahulu sebelum

melakukan investasi salah satu cara yang dapat dilakukan investor dalam

melaukan investasi yaitu dengan cara menganalisa laporan keuangan yaaitu:

neraca, laporan perubahan modal, dan laporan laba rugi yang disajikan oleh

perusahaan yang bersangkutan guna mengetahui kondisi dan perkembangan

suatu perusahaan. Untuk mengukur posisi keuangan suatu perusahaan dapat

dilakukan dengan cara menggunakan rasio-rasio keuangan. Rasio-rasio

keuangan yang ada dalam laporan keuangan mencerminkan kinerja

perusahaan. Kinerja perusahaan mempengaruhi harga saham perusahaan.

Rasio keuangan yang mempengaruhi harga saham antara lain : Return On

Assets, Return On Equity, Net Profit Margin, Cash Ratio, Quick ratio,

Current Ratio, Debt to Equity Ratio, Debt to Total Assets Ratio, Price

Earning Rati, Dividend Yield, Price to Bokk Value, Dividen Payout Ratio,

Book Value per Share.

Investor akan menanamkan saham dengan harapan akan mendapatkan

earning (pendapatan) berupa dividen. Dividen Payout Ratio menunjukan

besarnya laba yang akan dibayarkan kepada para pemegang saham. Dengan

adanya pengumuman dividen manajer dapar mengirim signal kepada publik

bahwa perusahaan memiliki ketersediaan dana untuk membiayai aktivitasnya.

Signal ini diterima oleh publik sebagai kabar baik, sehingga reaksi yang

terjadi adalah harga saham meningkat

Selain itu, Book Value per Share mencerminkan besar jaminan yang

akan diperoleh oleh pemegang saham apabila perusahaan dilikuidasi.

tentunya akan menarik minat investor untuk berinvestasi di perusahaan

tersebut. Informasi peningkatan BVS akan diterima pasar sebagai sinyal baik

yang akan memberikan masukan positif bagi investor dalam pengambilan

keputusan membeli saham. Hal ini membuat permintaan akan saham

meningkat sehingga harganya pun akan naik.

2.2.1 Teori Penghubung

2.2.1.1 Hubungan Rasio Pembayaran Dividen (DPR) dengan Harga Saham

Menurut Atika, dkk 2013: Dividen merupakan aliran kas yang dibayarkan

kepada para pemegang saham “equity investors”. Semakin tinggi rasio DPR,

semakin tinggi harga saham perusahaan tersebut, dan semakin banyak

investor yang tertarik untuk membeli saham perusahaan tersebut.

2.2.1.2 Hubungan Nilai Buku per Lembar Saham (BVS) dengan Harga Saham

Setiap investor tentunya mengharapkan keuntungan dari investasi yang

dilakukannya. Menurut (Syamsudin, 2009:67) para pemegang saham biasa

akan menerima uang sejumlah nilai buku dari setiap lembar saham, apabila

aktiva perusahaan dijual dan setelah terlebih dahulu melunasi semua

utang-utangnya. BV merupakan perbandingan antara nilai buku modal sendiri

dengan jumlah lembar saham yang beredar. Semakin tinggi nilainya maka

tuntutan terhadap besarnya harga pasar saham tersebut juga semakin tinggi.

Nilai BV yang tinggi akan menjamin keamanan investasi pada perusahaan,

jika harga pasar saham lebih tinggi daripada nilai BV, maka hal ini

menunjukkan bahwa pasar percaya bila perusahaan tersebut akan

besar nilai rasio BV, maka saham tersebut akan semakin menarik bagi

investor sehingga harga saham akan semakin meningkat.

Menurut Ana Achiriyantiningsih, 2013 : Book Value Per Share merupakan

perbandingan antara Total Ekuitas dengan Total Jumlah Saham yang beredar

yang digunakan untuk menyatakan besarnya nilai riil suatu saham. Jika Book

Value naik maka kinerja perusahaan juga akan naik sehingga meningkatkan

harga saham karena banyak investor yang tertarik menanamkan modalnya ke

perusahaan tersebut. Menurut (Daniarto dan Dul Muid, 2013) bahwa

semakin tinggi nilai BVS akan semakin semakin besar jaminan pemegang

saham yang tentunya akan meraik minat investor untuk berinvestasi di

perusahaan tersebut. Informasi peningkatan BVS akan diterima pasar sebagai

sinyal baik yang akan memberikan masukan positif bagi investor dalam

pengambilan keputusan membeli saham. Hal ini membuat membuat

permintaan akan saham meningkat sehingga harganya pun naik.

2.2.1.3 Hubungan Rasio Pembayaran Dividend (DPR) dan Nilai Buku per

Lembar Saham (BVS) dengan Harga Saham

Menurut Atika, dkk 2013 : Berdasarkan hasil pengujian hipotesis, hasil

penelitian ini menunjukkan bahwa EPS, PER, BVS, DPR, DER, ROE, ROA,

Atiks, dkk 2013

Atika, dkk 2013

Ana Achiriyantiningsih, 2013 Atika, dkk 2013

Lukman Syamsudin 2009:67

Gambar 2.1

Paradigma Pemikiran

2.3 Hipotesis Penelitian

Hipotesis1 :Rasio Pembayaran Dividen (DPR) secara parsial berpengaruh

terhadap Harga Saham pada Perusahaan Property dan Real

Estate yang terdaftar di Bursa Efek Indoensia periode

2011-2014.

Hipotesis2 :Nilai Buku per Lembar Saham (BVS) secara parsial

berpengaruh terhadap Harga Saham pada Perusahaan Harga Saham - Closing Price

(Anoraga dan Pakarti, 2003:58)

Nilai Buku per Lembar Saham (BVS)

-Total Ekuitas

-Jumlah Saham beredar

(Hartono, 2008:120 Rasio Pembayaran Dividen

(DPR)

-Dividen per Saham

-Earning per Share

Property dan Real Estate yang terdaftar di Bursa Efek

Indoensia periode 2011-2014.

Hipotesis3 :Rasio Pembayaran Dividen (DPR) dan Nilai Buku per

Lembar Saham (BVS) secara simultan berpengaruh terhadap

Harga Saham pada Perusahaan Property dan Real Estate

36

Menurut Sugiyono (2005:32) Objek Penelitian yaitu :

“ Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan

yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan

ditarik kesimpulan.”

Sesuai dengan judul penelitian yang dipilih maka objek yang akan

diteliti oleh penulis adalah :

1. Rasio Pembayaran Dividen (DPR) (X1) sebagai variabel bebas (in

dependent variable)

2. Nilai Buku per Lembar Saham (BV) (X2) sebagai variabel bebas bebas

(in dependent variable)

3. Harga saham (Y) sebagai variabel terikat (dependent variable)

3.2 Metode Penelitian

Metode penelitan menurut Sugiyono (2008:2), adalah Metode

Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan

suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk

memahami, memcahkan dan mengantisipasi masalah.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2010:14) metode deskriptif yaitu “Metode

cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya.”

Maka tujuan metode deskriptif yang menjadi fokus dalam penelitian

ini adalah sebagai berikut :

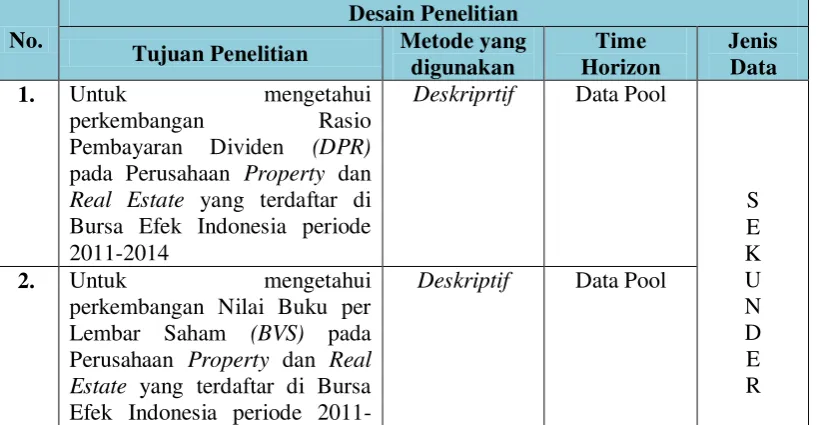

1. Untuk mengetahui perkembangan Rasio Pembayaran Dividen (DPR) pada

Perusahaan Sektor Property dan Real Estate yang terdaftar di Bursa Efek

Indonesian periode 2011-2014.

2. Untuk mengetahui perkembangan Nilai Buku per Lembar Saham (BVS)

pada Perusahaan Sektor Property dan Real Estate yang terdaftar di Bursa

Efek Indonesian periode 2011-2014.

3. Untuk mengetahui perkembangan Harga Saham pada Perusahaan Sektor

Property dan Real Estate yang terdaftar di Bursa Efek Indonesian periode

2011-2014.

Sedangkan metode verifikatif menurut Umi Narimawati (2008:21)

”Metode verifikatif yaitu pengujian hipotesis penelitian melalui alat analisis

statistik”.

Adapun tujuan metode verifikatif yang menjadi fokus penelitian ini

adalah untuk mengetahui besarnya Pengaruh Rasio Pembayaran Dividen

(DPR) dan N \ilai Buku per Lembar Saham (BVS) terhadap Harga Saham

pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek

3.2.1 Desain Penelitian

Dalam melakukan penelitian, perlu dibuat desain penelitian yang

bertujuan agar data dan informasi yang diperoleh lengkap dan akurat. Selain

itu dalam melakukan suatu penelitian sangat diperlukan perencanaan dan

perancangan penelitian, sehingga penelitian yang dilakukan dapat berjalan

dengan baik dan sistematis sesuai yang diharapkan penulis.

Menurut Husein Umar (2005:30) adalah sebagai berikut :

“Desain penelitian adalah semua proses yang dilakukan dalam

perencanaan dan pelaksanaan penelitian.”

Dalam penelitian ini, peneliti menerapkan desain penelitian mencakup

proses-proses berikut ini:

1. Menetapkan Permasalahan dan Judul Penelitian

Permasalahan yang dicari berdasarkan fenomena yang ditemukan, baik itu

berasal dari internal maupun eksternal perusahaan. Setelah itu menetapkan

judul penelitian. Adapun judul dalam penelitian ini adalah “Pengaruh

Rasio Pembayaran Dividen (DPR) dan Nilai Buku per Lembar Saham

(BVS) terhadap Harga Saham pada Perusahaan Sektor Property dan Real

Estate yang terdaftar di Bursa Efek Indonesia Periode 2011-2014”.

2. Mengidentifikasi masalah

Dalam penelitian ini permasalahan yang berhasil di idenentifikasi adalah

menurunnya rasio pembayaran dividen perusahaan ketika harga saham

3. Menetapkan Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari

jawabannya melalui pengumpulan data. Rumusan masalah dalam

penelitian ini adalah bagaimana perkembangan rasio pembayaran dividen,

nilai buku per lembar saham, dan harga saham serta seberapa besar

pengaruh rasio pembayaran dividen, nilai buku per lembar saham terhadap

harga saham pada perusahaan sektor property dan real estate yang

terdaftar di Bursa Efek Indonesia periode 2011-2014.

4. Menetapkan Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui perkembangan rasio pembayaran

dividen, nilai buku per lembar saham, dan harga saham serta besarnya

pengaruh rasio pembayaran dividend dan nilai buku per lembar saham

terhadap harga saham baik secara parsial dan simultan pada perusahaan

sktor property dan real estate yang terdaftar di Bursa Efek Indonesia

periode 2011-2014.

5. Menetapkan Hipotesis Penelitian

Peneliti menetapkan hipotesis dalam penelitian ini adalah rasio

pembayaran dividen (DPR), nilai buku per lembar saham (BVS), dan harga

saham pada perusahaan sektor property dan real estate yang terdaftar di

Bursa Efek Indonesia periode 2011-2014.

6. Menetapkan Konsep dan Pengukuran Variabel Penelitian Yang digunakan

Konsep variable diperoleh dengan cara referensi teoritis yang relevan

dengan setiap variable yang diteliti. Dalam penelitian ini konsep rasio

2006:201), nilai buku per lembar saham (BVS) menurut (Hartono,

2008:120) dan harga saham adalah harga penutupannya/closing price

menurut (Rusdin, 2006:68). Pengukuran variable yang digunakan dalam

penelitian ini adalah skala rasio.

7. Menetapkan Sumber Data, Teknik Penentuan Sampel, dan Teknik

Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini data sekunder berupa

laporan keuangan perusahaan sektor property dan real estate yang terdaftar

di Bursa Efek Indonesia periode 2011-2014. Teknik penentuan sampel

yang digunakan yaitu nonprobability sampling dengan menggunakan

sampling purposive.teknik pengumpulan data yaitu melalui dokumentasi.

8. Melakukan Analisis Data

Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab

rumusan masalah dan menguji hipotesis yang diajukan dengan teknik

statistic tertentu. Pengujian statiistik yang digunakan dalam penelitian ini

adalah analisis regresi berganda dengan data panel, uji asumsi klasik yang

diantaranya yaitu uji normalitas, uji heteroskedastisitas, uji

multikolinieritas, koefesien determinasi, uji hipotesis dan juga

menggunakan bantuan program aplikasi Eviews 5.1 for works.

9. Melakukan Pelaporan hasil penelitian

Pelaporan hasil penelitian dilakukan ssecara tertulis yang digunakan untuk

mengkomunikasikan temuan-temuan riset yang sudah dilakukan.

Didalamnya terdapat kesimpulan yang berupa jawaban terhadap rumusan

Gambar 3.1

Tujuan Penelitian Metode yang digunakan

Pembayaran Dividen (DPR)

pada Perusahaan Property dan

Real Estate yang terdaftar di Bursa Efek Indonesia periode 2011-2014

Deskriprtif Data Pool

S

perkembangan Nilai Buku per Lembar Saham (BVS) pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode

2011-Deskriptif Data Pool X

X

2014

3. Untuk mengetahui

perkembangan Harga Saham pada Perusahaan Property dan

Real Estate yang terdaftar di Bursa Efek Indonesia periode 2011-2014

Deskriptif Data Pool

4. Untuk mengetahui besarnya pengaruh Rasio Pembayaran Dividend (DPR) dan Nilai Buku per Lembar Saham (BVS)

terhadap Harga Saham pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2011-2014

Verifikatif Data Pool

3.2.2 Operasionalisasi Variabel

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Sumber

Data Skala

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah Sumber Data

Sekunder yaitu sumber data yang tidak langsung memberikan data kepada

pengumpul data.

3.2.3.2 Teknik Penentuan Data

1. Populasi

Adapun Pengertian populasi menurut Umi Narimawati (2010:37),

adalah:

“Objek atau subjek yang memiliki karakteristik tertentu sesuai

informasiyang ditetapkan oleh peneliti, sebagai unit analisis penelitian.”

Sedangkan Sugiyono (2010:80) mengemukakan bahwa:

“Populasi adalah wilayah generalisasi yang terjadi atas objek atau

subjek yang mempunyai kualitas dan karakter tertentu yang ditetapkan

oleh penelitiuntuk dipelajari dan kemudian ditarik kesimpulan.”

Berdasarkan penjelasan di atas, populasi merupakan obyek atau

subyekyang berada pada suatu wilayah dan memenuhi syarat tertentu yang

berkaitan dengan masalah dalam penelitian maka yang menjadi populasi

sasaran dalam penelitian ini adalah laporan keuangan seluruh Perusahaan

Sektor Property dan Real Estate di Bursa Efek Indonesia yang

2. Sample

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian

terhadap seluruh anggota populasi maka dapat menggunakan sampel yang

diambil dari populasi tersebut. Menurut Sugiyono (2013:118) pengeretian

sample sebagai berikut:” Sample adalah sebagian dari jumlah

karakteristik yang dimiliki oleh populasi tersebut.”

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa sampel

adalah sebagian atau wakil dari jumlah dan karakteristik yang dimiliki

oleh populasi yang diteliti. Salah satu metode yang dapat dipakai untuk

menentukan jumlah sampel ini adalah metode purposive sampling.

Menurut Sugiyono (2010:85) menjelaskan bahwa:

“Sampling purposive adalah teknik penentuan sampel dengan

pertimbangan tertentu”.

Dalam metode ini besarnya sampel ditentukan dengan

mempertimbangkan tujuan penelitian berdasarkan kriteria-kriteria yang

ditentukan terlebih dahulu. Dimana besarnya sampel yang akan digunakan

dihitung dengan menggunakan rumus Slovin sebagai berikut :

�

=

�

+

�

(

�

)

Dimana :

- n adalah jumlah sampel

- N adalah jumlah populasi

- e adalah presentase toleransi ketidaktelitian (presesi) karena

Penentuan sampel yang digunakan dalam penelitian ini meliputi :

1. Data yang diambil merupakan laporan keuangan keuangan

tahunan 9 perusahaan (cross section) sektor property dan real

estate dan komponen yang telah di audit oleh akuntan publik.

2. Data yang diambil sebanyak 4 tahun yaitu dari tahun 2011-2014

(time series).

3. Jumlah sampel yang diambil 36 data (pool data) sudah dianggap

mewakili untuk dilakukan penelitian

3.2.4 Teknik Pengumpulan Data

1. Dokumentasi

Pengumpulan data dengan cara mencatat data yang berhubungan

dengan masalah yang akan diteliti dari dokumen-dokumen yang

berhubungan dengan perusahaan. Berdasarkan penelitian ini diharapkan

akan memperoleh data mengenai besarnya rasio pembayaran dividen

(DPR), nilai buku per lembar saham (BVS) dan harga saham yang dimiliki

perusahaan, serta informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di

perpustakaan, mengkaji teori dari jurnal-jurnal sehingga peneliti dapat

memahami literature yang berkaitan dengan penelitian yang bersangkutan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara

dokumentasi dengan cara mengorganisasikan data kedalam kategori,

menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola,

memilih mana yang lebih penting dan yang akan dipelajari, dan membuat

kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode kualitatif dan kuantitatif.

a. Analisis Deskriptif (kualitatif)

Sugiyono (2012:35) menyebutkan bahwa penelitian deskriptif adalah

“penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik

satu variabel atau lebih (independent) tanpa membuat perbandingan, atau

menghubungkan dengan variabel lain.” Analisis deskriptif ini akan

memberikan gambaran tentang suatu data yang akan diteliti sehingga

dapat membantu dalam mengetahui karakterisitik data sampel.

1. Rasio Pembayaran Dividen (DPR) :

DPR =

� � Saham� � ℎ

2. Nilai Buku per Lembar Saham (BVS) :

BVS =

�ℎ ℎ �

3. Harga Saham : Harga Penutupan (closing price) diakhir periode tahun

tersebut yaitu tanggal 31 desember diakhir tahun.

Penelitian deskriptif digunakan untuk menggambarkan perkembangan

Rasio Pembayaran Dividen (DPR) dan Nilai Buku per Lembar Saham

(BVS) dan Harga Saham perusahaan sektor property dan real estate yang

perkembangan variabel-variabel tersebut dari periode ke periode dapat

dihitung dengan menggunakan rumus sebagai berikut:

�

�

=

� −� −1� −1

�

100%

Keterangan :

Pn : Perkembangan tahun yang dianalisa

Pn-1 : Perkembangan sebelumnya

b. Analisis Verifikatif (kuantitatif)

Dengan pendekatan kuantitatif digunakan untuk menjawab rumusan

masalah nomer 4 yaitu untuk mengetahui besarnya pengaruh Rasio

Pembagian Dividen (DPR) dan Nilai Buku per Lembar Saham (BVS)

terhadap Harga Saham pada perusahaan sektor property dan real estate

yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

I. Analisis Regresi Linier Berganda (Multiple Regression)

Menurut Umi Narimawati (2008:5) analisis regresi linier

berganda adalah: “Suatu analisis asosiasi yang digunakan secara

bersamaan untuk meneliti pengaruh dua atau lebih variable bebas

terhadap satu variable tergantung dengan skala interval”.

Analisis regresi linier berganda digunakan untuk meramalkan

bagaimana keadaan (naik turun) variable dependen, bila dua atau

lebih variable independen sebagai indikator. Dalam E-Views juga

dapat digunakan untuk menganalisis dengan satu variable dependen

(Y) dan beberapa variable independen (X1 dan X2). Bentuk umum

persamaan regresinya adalah sebagai berikut :

= +

�

+

b

�

+

�

Dimana :

= Harga Saham

= Konstanta

b = Koefisien arah garis

� = Rasio Pembayaran Dividen (DPR) � = Nilai Buku per Lembar Saham (BVS)

� = Variabel Pengganggu (faktor-faktor yang tidak diteliti)

Untuk memperoleh hasil lebih akurat pada regresi berganda,

maka perlu dilakukan pengujian asumsi klasik.

II.Uji Asumsi Klasik

Terdapat bebrapa asumsi yang harus dipenuhi dahulu sebelum

menggunakan Multiple Linier Regression sebagai alat untuk

menganalisis pengaruh variabel-variabel yang diteliti, agar terhindar

dari karakteristik-karakteristik BLUE (Best Linier Unbiased Estimate)

Beberapa asumsi ini diantaranya :.

1) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi

mempunyai distribusi normal ataukah tidak. Asumsi normalitas

merupakan persyaratan yang sangat penting pada pengujian

kebermaknaan (signifikansi) koefisien regresi. Model regresi yang

baik adalah model regresi yang memiliki distribusi normal atau

mendekati normal, sehingga layak dilakukan pengujian secara

keputusan bisa dilakukan berdasarkan profitabilitas (Asymtotic

Significance), yaitu :

- Jika profitabilitas > 0,05 maka distribusi dari populasi adalah

normal

- Jika profitabilitas < 0,05 maka populasi tidak berdistribusi

secara normal

Menurut Wing Wahyu Winarno (2011:5.37), untuk

pengujian lebih akurat diperlukan alat analisis dan Eviews

menggunakan dua cara, yaitu dengan histogram dan uji

Jarque-bera.

Jarque-bera adalah uji statistic untuk mengetahui apakah data

berdistribusi normal. Uji ini mengukur perbedaan skewness dan

kurtosis data dan dibandingkan dengan apabila datanya bersifat

normal. Rumus yang digunakan adalah :

− � =� −

6 ²+

( −32)

4

S adalah skewness, K adalah kurtosis, dan k menggambarkan

banyaknya koefisien yang digunakan di dalam persamaan. Dengan

Ho pada data berdistribusi normal, uji Jarque-Bera distribusi

dengan X² dengan derajat bebas (degree of freedom) sebesar 2.

Probability menunjukan kemungkinan nilai Jarque-bera melebihi

(dalam nilai absolut) nilai terobservasi dibawah hipotesis nol. Nilai

Profitabilitas yang kecil cenderung mengarahkan pada penolakan

sebesar 0,8637 (lebih besar daripada 5%), Ho tidak dapat ditolak

bahwa data berdistribusi normal.

Sealin itu uji normalitas digunakan untuk mengetahui bahwa

data yang diambil berasal dari populasi berdistribusi normal. Uji

yang digunakan untuk menguji kenormalan adalah uji

Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis

nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi

tidak normal. Jika residual tidak normal tetapi dekat dengan nilai

kritis maka dapat dicoba dengan metode lain yang mungkin

memberikan justifikasi normal. Tetapi jika jauh dari nilai normal.

Maka dapat dilakukan trimming data outliers atau menambah data

observasi. Tranformasi dapat dilakukan ke dalam bentuk logaritma

natural, akar kuadrat, inverse atau bentuk yang lain tergantung dari

bentuk kurva normalnya, apakah cendrung ke kiri, ke kana,

mengumpul ditengah atau menyebar kesamping kanan dan kiri.

2) Uji Multikolinearitas

Uji Multikolinieritas adalah kondisi adanya hubungan linier

antar variable independen. Karena melibatkan bebrapa variable

independen, maka multikolinieritas tidak akan terjadi pada

persamaan regresi sederhana (yang terdiri atas satu variable

dependen dan satu variable independen). Kondisi terjadinya

1. Nilai R² tinggi, tetapi variabel independen banyak yang tidak

signifikan

2. Dengan menghitung koefisien korelasi antar variabel

independen. Apabila koefisiennya rendah, maka tidak terdapat

multikolinieritas. Contoh menghitung koefisien korelasi dapat

dilihat pada contoh dibawah, sebagai berikut ini.

3. Dengan melakukan regresi auxiliary. Regresi jenis ini dapat

digunakan unutk mengetahui hubungan antara dua (atau lebih)

variabel independen yang secara bersama-sama (misalnya X1

dan X2 ) mempengaruhi satu variabel yang lain (misalnya X1)

sebagai varibel dependen dan variabel independen lainnya

tetap diperlukan sebagai varibel independen. Masing-masing

persamaan akan dihitung nilai F-nya dengan rumus sebagai

berikut :

F =

²

( −2) (1− 2)

( − −1)

Dimana n adalah banyaknya observasi, k adalah banyaknya

variebel independen (termasuk konstanta), dan R adalah koefisien

determinasi masing-masing model. Nilai kritis F dhitung dengan

derajat kebebasan k-2 dan n-k-1. Jika nilai F hitung > F kritis pada

α dan derajat kebebasan tertentu, maka model kita mengandung

mulikolinieritas.

Apabila model prediksi kita multikolinieritas, maka akan

a. Estimator masih bias bersifat BLUE, tetapi memiliki varian

dank ovarian yang besar, sehingga sulit dipakai sebagai alat

estimasi.

b. Interval estimasi cenderung lebar dan nilai statistikn uji t akan

kecil, sehingga menyebabkan variabel independen tidak

signifikan secara statistik dalam mempengaruhi variabel

independen.

Ada beberapa alternatrif dalam menghadapi masalah

multikolinieritas. Alternative tersebut sebagai berikut :

a. Biarkan saja model yang mengandung multikolinieritas, karena

estimatornya masih bersifat BLUE. Sifat BLUE tidak

terpengaruh oleh ada tidaknya otokolerasi antarvariabel

independen. Namun harus diketahui bahwa multikolinieritas

akan menyebabkan standard error yang besar.

b. Mengganti atau mengeluarkan variabel yang mempunyai

korelasi tinggi.

c. Menambah jumlah observasi. Apabila datanya tidak dapat

ditambah, teruskan dengan model yang digunakan.

d. Mentranformasikan data ke dalam bentuk lain, misalnya

logaritma natural, akar kuadrat atau bentuk first difference