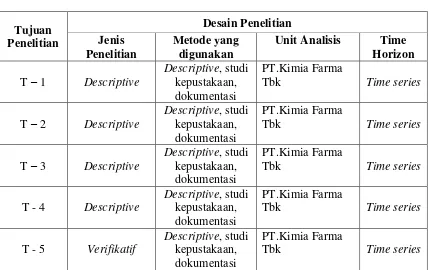

The Influence Of Dividend Payment and

Return on Equity To Share Price

At PT Kimia Farma Ltd.

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh :

HIDYA PRATAMI LASTARI 21207047

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Pengembalian Modal Terhadap Harga Saham (Studi Kasus Pada PT Kimia Farma Tbk Tahun 2003-2010)”, Dibawah Bimbingan Linna Ismawati, SE.,M.Si

Pembayaran dividen dan tingkat pengembalian modal (ROE) menjadi salah satu tolak ukur para investor dalam mengambil keputusan untuk menanamkan modalnya dalam suatu perusahaan. PT Kimia Farma Tbk pada tahun 2008 mengalami kenaikan laba hal ini disebabkan karena asset dan penjualan bersih meningkat. Adanya kenaikan laba diperusahaan dalam rangka untuk mempertahankan kepercayaan para investor. Tujuan penelitian ini adalah untuk mengetahui perkembangan pembayaran dividen, tingkat pengembalian modal dan harga saham, untuk mengetahui pengaruh pembayaran dividen terhadap tingkat pengembalian modal dan untuk mengetahui pengaruh pembayaran dividen dan tingkat pengembalian modal terhadap harga saham secara parsial dan simultan pada PT Kimia Farma Tbk.

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif (kualitatif) dengan menggunakan analisis perkembangan dan metode penelitian verifikatif (kuantitatif) dengan menggunakan analisis uji statistik yaitu analisis jalur, korelasi pearson, uji determinasi dan pengujian hipotesisnya menggunakan uji t untuk menguji secara parsial dan tingkat signifikasi 5% dengan menggunakan bantuan program SPSS 17 for windows.

Hasil penelitian ini menunjukan bahwa kondisi perkembangan dividen, tingkat pengembalian modal dan harga saham pada PT Kimia Farma Tbk pada tahun 2003-2010 terus mengalami fluktuasi. Hubungan pembayaran dividen dengan tingkat pengembalian modal adalah kuat tapi tidak searah. Hubungan pembayaran dividen dan tingkat pengembalian modal dengan harga saham secara parsial rendah dan tidak searah. Sedangkan secara simultan untuk pengaruh pembayaran dividen dan tingkat pengembalian modal terhadap harga saham adalah sangat rendah yaitu hanya berpengaruh sebesar 3,8%.

Dividend payments and return on equity (ROE) to be one benchmark for investors in making decisions to invest in a company. PT Kimia Farma Ltd in 2008 to increase profits this is because the asset and net sales increased. An increase in profit in the company in order to maintain investor confidence. The purpose of this study was to determine the progress of dividend payment, the return on equity, to determine the effect of dividend payment, return on equity and to determine the effect of dividend payment and return on equity on share price partially and simultaneously at PT Kimia Farma Ltd

the research method used in this research is descriptive research method (qualitative) by using analysis verifikatif development and research methods (quantitative) by using a statistical test analysis of the path analysis, pearson correlation, a test of determination and hypothesis testing using t test to test partial and 5% significancelevel using SPSS 17 for windows.

The result of these research show that growth conditions of dividend payment, return on equity and share price on PT Kimia Farma Ltd in 2003-2010 continued to fluctuate. Dividend payments relation with the return on equity is strong but not direction. Relation dividend payments and return on equity with share price be partially is low and unidirectional. While simultaneously for the effect of dividend payments and return on equity is very low at only effect of 3,8%.

vii

Puji dan syukur kami panjatkan kepada Allah SWT. karena atas berkat

serta rahmat-Nya penulis dapat menyelesaikan skripsi guna melengkapi tugas dan

memenuhi salah satu syarat untuk mendapatkan gelar sarjana Ilmu Ekonomi di

Universitas Komputer Indonesia Bandung. Adapun judul yang penulis ambil

adalah “Pengaruh Pembayaran Dividen dan Tingkat Pengembalian Modal

Terhadap Harga Saham pada PT. Kimia Farma Tbk.

Penulis sadari bahwa tulisan ini masih jauh dari sempurna, baik dalam

pembahasan materi maupun teknik penulisannya. hal ini karena keterbatasan

wawasan dan kemampuan serta pengetahuan yang penulis miliki. Sehingga semua

kritik dan saran yang membangun dari semua pihak diharapkan penulis.

Penulisan skripsi ini dapat terwujud berkat bantuan dari berbagai pihak,

Rasa hormat dan terima kasih yang tidak terhingga atas segala bantuan dari semua

pihak juga penulis sampaikan kepada :

1. Dr.Ir.Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof.Dr.Hj. Umi Narimawati, Dra.,SE.,M.Si, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia dan dosen penguji yang telah meluangkan

viii

4. Raeny Dwisanty, SE., M.Si, selaku dosen penguji Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia

5. Kedua Orang Tua tercinta serta adik-adiku yang telah memberikan dukungan

dan semangat. Dengan doa dan kepercayaan yang mereka berikan, sehingga

penulis dapat menyelesaikannya.

6. Kepada Rizki, yang selalu setia menemani, membantu mendukung dan

memberi semangat kepada penulis.

7. Kepada seluruh sahabat dan teman anak MN-2 Angkatan 2007 yang sudah

memberikan semangat dan doanya untuk menyelesaikan skripsi ini.

8. Serta semua pihak yang telah membantu penulis dalam penelitian ini yang

tidak bisa disebutkan satu persatu.

Bandung, Juli 2011

Penulis

1

1.1 Latar Belakang Penelitian

Perkembangan dunia usaha yang semakin kompetitif membutuhkan

keikutsertaan para pelaku usaha untuk lebih aktif dalam menarik investor

domestik dan mancanegara. Pasar modal merupakan tempat bertemunya antara

pihak yang memerlukan modal dengan pemilik modal baik perorangan maupun

kelompok. Pasar modal mempunyai peranan penting untuk dapat memenuhi

kebutuhan modal bagi dunia usaha agar tetap eksis dalam perekonomian global.

Pasar modal menduduki posisi yang sangat strategis, karena dapat menjadi sarana

yang handal untuk mobilitas dana dari masyarakat dan dapat berperan sebagai

modal penyerta (saham), maupun dana pinjaman (obligasi) dalam jumlah yang

besar. Khusus sebagai dana penyertaan akan dapat memperbaiki struktur modal

bagi perusahaan, dan mempunyai kelonggaran dalam menggunakan dana, karena

keterikatan dana tidak ada jatuh temponya.

PT. Kimia Farma Tbk. Merupakan sebuah perusahaan pelayanan

kesehatan yang terintegrasi, bergerak dari hulu ke hilir, yaitu : industri, marketing,

distribusi, ritel, laboratorium klinik dan klinik kesehatan. Sebagai perusahaan

publik sekaligus BUMN, Kimia Farma berkomitmen penuh untuk melaksanakan

tata kelola perusahaan yang baik sebagai suatu kebutuhan sekaligus kewajiban

Seorang investor yang rasional melakukan analisa sebelum membuat

keputusan untuk menginvestasikan dananya di pasar modal (dengan membeli

sekuritas diperdagangan di bursa). Investor tersebut harus percaya bahwa

informasi yang diterimanya adalah informasi yang benar, sistem perdagangan

dibursa dapat dipercaya, serta tidak ada pihak lain yang memanipulasi dari

perdagangan tersebut. Ada jenis informasi yang merupakan sinyal penting bagi

investor untuk menilai prospek perusahaan yang bersangkutan yaitu laba per

lembar (Earning Per Share) dan dividen per lembar saham (Dividen Per Share).

Informasi ini amat berguna bagi investor atau calon investor dalam melakukan

penelitian perusahaan sebab pada umumnya manajemen tidak akan mengambil

resiko dengan membayar dividen yang tinggi pada suatu waktu tertentu. Bila

menurut estimasi mereka perusahaan tidak mampu mempertahankannya dimasa

yang akan datang. Dalam kondisi ketidakpastiaan yang tinggi dividen bisa

menjadi proxy yang baik terhadap trend pendapatan (Alexander, et al dalam

Noventri Musthikawati, 2010).

Dalam penelitian yang dilakukan oleh Nurmala (2006), menyatakan bahwa kebijakan dividen sangat penting karena mempengaruhi kesempatan

investasi perusahaan, harga saham, struktur finansial, arus pendanaan dan posisi

likuiditas. Dengan perkataan lain, kebijakan dividen menyediakan informasi

mengenai performa (performance) perusahaan.

Kebijakan dividen perusahaan tergambar pada dividend payout rationya

yaitu persentase laba yang dibagikan dalam bentuk dividen tunai, artinya besar

pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

Pertimbangan mengenai dividend payout ratio ini diduga sangat berkaitan dengan

kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka

perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio

sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan

kepentingan perusahaan untuk tetap sehat dan tumbuh (Levy dan Sarnat, dalam

Andri Purwanto, 2009).

Pembagian dividen perusahaan terhadap pemegang saham mempengaruhi

harga saham di bursa efek. Semakin besar dividen yang diberikan oleh

perusahaan, maka saha perusahaan tersebut sangat diminati para investor atau

calon investor. Hal ini berarti akan mendorong permintaan terhadap saham

perusahaan, yang ada pada akhirnya akan melambungkan harga saham perusahaan

tersebut.

Selain itu dalam mengukur kinerja perusahaan investor biasanya melihat

kinerja keuangan yang tercermin dari berbagai macam rasio. Return On Equity

adalah merupakan salah satu indikator penting yang sering digunakan oleh

investor untuk menilai tingkat profitabilitas perusahaan sebelum melakukan

investasi. Menurut penelitian Standard and Poor 500 di Amerika rata – rata tingkat Return On Equity perusahaan – perusahaan di Amerika berkisar 10 sampai dengan 15 persen dan Return On Equity yang tinggi mempengaruhi harga saham

perusahaan - perusahaan tersebut (Raja Lambas J. Panggabean, 2005).

Profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat

Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan

keuntungan di masa mendatang maka banyak investor yang akan menanamkan

dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja

mendorong harga saham naik menjadi lebih tinggi (Haryanto dan Toto Sugiarto. S, 2003).

Tingkat profitabilitas perusahaan pada analisis fundamental biasanya

diukur dari beberapa aspek, diantaranya adalah dengan menggunakan Return On

Equity. Return On Equity merupakan perbandingan antara Earning After Taxes

dengan Modal sendiri. Rasio ini juga dipengaruhi oleh besar kecilnya utang

perusahaan, jika proporsi utang semakin besar maka rasio ini juga akan makin

besar.

Dalam penelitian yang dilakukan oleh Yunina, Nazir, dan Ghazali Syamni (2009) menyatakan bahwa Return on Equity merupakan teknik lain untuk mengukur profitabilitas perusahaan. Return on equity secara eksplisit

menganalisis profitabilitas perusahaan bagi pemilik saham biasa. Laba yang

diperoleh suatu perusahaan biasanya dibagi-bagi kepemilik modal, seperti hutang

Tabel 1.1

Return on Equity dan Harga Saham Tahun 2003 – 2010 pada PT Kimia Farma Tbk.

Tahun ROE

( % )

Harga Saham ( Dalam Rupiah )

2003 6,03 210

2004 9,55 205

2005 6,26 145

2006 5,05 165

2007 5,75 305

2008 5, 84 76

2009 6,28 127

2010 12,45 159

Sumber : data yang diolah laporan keuangan PT.Kimia Farma Tbk

Kinerja sejumlah perusahaan farmasi pada tahun 2008 mulai mengalami

pertumbuhan yang lambat karena kenaikan laba yang kecil. Meski kecil, beberapa

diantaranya masih dapat mempertahankan pertumbuhan laba namun ada juga yang

terpaksa mengalami penurunana laba. Hal ini pula dialami oleh PT. Kimia Farma

Tbk yang pada tahun 2008 mendapatkan kenaikan laba (keuntungan) walaupun

kecil. Kenaikan laba ini disebabkan karena asset dan penjualan bersih yang

mengalami kenaikan dibandingkan tahun sebelumnya. Adanya kenaikan laba di

perusahaan dalam rangka mempertahankan kepercayaan para investor.

Walaupun PT. Kimia Farma Tbk pada tahun 2008 mengalami kenaikan

laba tetapi harga saham justru mengalami penurunan yang cukup signifikan yaitu

dari Rp. 305 per lembar saham turun menjadi Rp. 76 per lembar saham.

Berdasarkan survey PT Kimia Farma tbk dihadapkan pada dampak krisis

Pergerakan harga saham sangat dipengaruhi oleh banyak faktor baik dari

dalam perusahaan. Hal ini disebabkan karena investor memiliki harapan atas

sejumlah pengembalian dari nilai investasinya, harapan dari investor atas

pengembalian tersebut biasanya berbentuk dividen. Pembayaran dividen yang

besar tentu diharapakan oleh para investor. Pengembalian itu tentunya tergambar

jelas pada performa perusahaan, jika dari tahun ke tahun perusahaan mengalami

keuntungan yang signifikan tentu pula investor cenderung memiliki harapan yang

cukup optimis akan pengembalian yang pasti didapatnya, sementara itu jika

perusahaan pada tahun-tahun terakhir mengalami kerugian maka secara otomatis

terbayang didalam benak investor sejumlah kerugian yang dihitungnya (Haryanto

dan Toto Sugiarto. S, 2003).

Berdasarkan uraian di atas, maka penulis tertarik untuk menelaah secara

lebih mendalam pada PT. Kimia Farma Tbk mengetahui sampai sejauh mana

pengaruh pembayaran dividen dan tingkat pengembalian modal (ROE) terhadap

harga saham perusahaan PT. Kimia Farma Tbk yang akan dituangkan dalam

bentuk skripsi yang berjudul :

“Pengaruh Pembayaran Dividen Dan Tingkat Pengembalian Modal

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas maka peneliti

mengidentifikasikan masalah sebagai berikut :

Kenaikan laba yang dialami perusahaan disebabkan karena asset dan

penjualan bersih yang mengalami kenaikan dibandingkan tahun sebelumnya

Adanya kenaikan laba di perusahaan maka dapat meningkatkan pembayaran

dividen, hal tersebut dilakukan dalam rangka mempertahankan kepercayaan

para investor. Tetapi tidak direspon positif oleh transaksi di pasar modal,

sementara harga saham justru mengalami penurunan. Terjadinya krisis global

menjadi salah satu faktor tidak stabilnya harga saham pada PT. Kimia Farma

tbk.

1.2.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut

1. Bagaimana Pembayaran Dividen pada PT. Kimia Farma tbk.

2. Bagaimana Tingkat Pengembalian Modal (ROE) PT. Kimia Farma tbk.

3. Bagaimana Harga Saham pada PT. Kimia Farma tbk.

4. Bagaimana pengaruh Pembayaran Dividen dan Tingkat Pengembalian

Modal (ROE) pada PT. Kimia Farma tbk.

5. Bagaimana pengaruh Pembayaran Dividen dan Tingkat Pengembalian

Modal (ROE) secara parsial dan simultan terhadap Harga Saham PT.

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah agar peneliti dapat memperoleh

informasi dan pengetahuan mengenai bagaimana pengaruh pembayaran

dividen dan tingkat pengembalian modal (ROE) terhadap harga saham pada

PT. Kimia Farma tbk.

1.3.2 Tujuan Penelitian

Berdasarkan latar belakang diatas, tujuan penulisan dari penelitian

yang dilakukan penulis adalah :

1. Untuk mengetahui Pembayaran Dividen pada PT. Kimia Farma tbk.

2. Untuk mengetahui Tingkat Pengembalian Modal (ROE) PT. Kimia Farma

tbk.

3. Untuk mengetahui Harga Saham pada PT. Kimia Farma tbk.

4. Untuk mengetahui pengaruh Pembayaran Dividen dan Tingkat

Pengembalian Modal (ROE) pada PT. Kimia Farma tbk.

5. Untuk mengetahui pengaruh Pembayaran Dividen dan Tingkat

Pengembalian Modal (ROE) secara parsial dan simultan terhadap Harga

Saham PT. Kimia Farma tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan gambaran mengenai

tingkat pengembalian modal (ROE), sehingga dapat dijadikan umpan

balik dan informasi bagi kemajuan perusahaan yang akan datang.

2. Bagi Investor

Bagi Investor yang tertarik menanam modalnya di bursa efek,

maka hasil penelitian ini dapat digunakan sebagai tambahan referensi

dalam mempertimbangkan keputusan investasi

1.4.2 Kegunaan Akademis

1. Bagi Penulis

Bagi penulis kegunaan penelitian ini adalah untuk menambah

wawasan dan menambah informasi pengetahuan mengenai pasar modal

terutama tentang pengaruh pembayaran dividen dan tingkat

pengembalian modal (ROE) terhadap harga saham

2 Bagi pihak lain

Hasil penelitian ini diharapkan akan menjadi pedoman dan

referensi dalam penelitian lebih lanjut mengenai pengaruh pembayaran

dividen dan tingkat pengembalian modal (ROE) terhadap harga saham.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam rangka mendapatkan data untuk penelitian ini, penulis

mengadakan penelitian pada PT Kimia Farma tbk yang berlokasi di Jalan

1.5.2 Waktu Penelitian

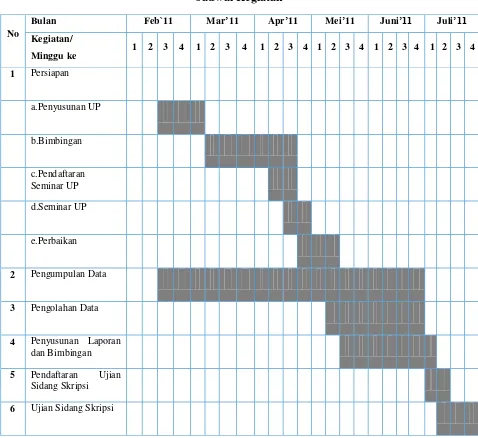

Penelitian dimulai dari bulan Februari 2011 sampai dengan bulan

Juli 2011. Secara lebih rinci waktu penelitian dapat dilihat pada tabel 1.2

dibawah ini :

Tabel 1.2 Jadwal Kegiatan

No

Bulan Feb`11 Mar’11 Apr’11 Mei’11 Juni’11 Juli’11

Kegiatan/

Minggu ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Persiapan

a.Penyusunan UP

b.Bimbingan

c.Pendaftaran Seminar UP

d.Seminar UP

e.Perbaikan

2 Pengumpulan Data

3 Pengolahan Data

4 Penyusunan Laporan dan Bimbingan

5 Pendaftaran Ujian Sidang Skripsi

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Kebijakan Dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak

dikurangi dengan laba ditahan (retained earning) yang ditahan sebagai cadangan

bagi perusahaan. Dividen ini untuk dibagikan kepada para pemegang saham

sebagai keuntungan dari laba perusahaan. Apabila peusahaan penerbit saham

mampu menghasilkan laba yang besar maka ada kemungkinan pemegang

sahamnya akan menikmati keuntungan dalam bentuk dividen yang besar pula.

Keputusan tentang besarnya laba yang akan dibagikan kepada pemegang saham

sebagai deviden biasa disebut dengan kebijakan dividen.

Menurut Sartono (2001:281) menyatakan bahwa “Kebijakan dividen

adalah keputusan apakah laba yang di peroleh perusahaan akan dibagikan kepada

pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan guna

pembiayaan dimasa datang.”

Menurut Lukas (2008:285-288) ada lima teori untuk menentukan kebijakan dividen yaitu:

1. Dividen Tidak Relevan

Menurut Modigliani dan Miller (MM), nilai suatu perusahaan tidak ditentukan oleh besar kecilnya DPR, tapi ditentukan oleh laba bersih

dividen adalah tidak relevan. Pernyataan MM ini didasarkan pada

beberapa asumsi penting yang “lemah” seperti :

a. Pasar modal sempurna dimana semua investor adalah rasional

b. Tidak ada biaya emisi saham jika perusahaan menerbitkan saham baru

c. Tidak ada pajak

d. Kebijakan investasi

2. Bird in the hand Theory

Gordon dan Linther menyatakan bahwa biaya modal sendiri (Ks)

perusahaan akan naik jika DPR rendah karena investor lebih suka

menerima dividen daripada capital gains. Modigliani dan Miller

menganggap argumen Gordon dan Lintner ini merupakan suatu kesalahan (MM menggunakan istilah “The Bird in the hand Fallacy”.

Menurut MM, pada akhirnya investor akan kembali menginvestasikan

dividen yang diterima pada perusahaan yang sama atau perusahaan yang

memiliki risiko yang hampir sama.

3. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Mereka menyatakan bahwa karena adanya pajak terhadap keuntungan dividend an

capital gains, para investor lebih menyukai capital gains karena dapat

menunda pembayaran pajak.

4. Teori “Signaling Hypothesis”

Seperti teori dividen yang lain, teori “Signaling Hypothesis” ini juga sulit

mengandung beberapa informasi. Tapi sulit dikatakan apakah kenaikan

dan penurunan harga setelah adanya kenaikan dan penurunan dividen

semata-mata disebabkan oleh efek “sinyal” atau disebabkan karena efek “sinyal” dan preferensi terhadap dividen.

5. Teori “Clientele Effect”

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang

berbeda akan memiliki preferensi yang berbeda terhadap kebijakan

dividen perusahaan. Bukti empiris menunjukan bahwa efek dari

“Clientele” ini ada. Efek ini hanya mengatakan bahwa bagi sekelompok

pemegang saham, kebijakan dividen tertentu lebih menguntungkan

mereka.

Dalam penelitian yang dilakukan Noventri Musthikawati (2010)

menyebutkan bahwa ada beberapa jenis dividen yaitu sebagai berikut:

a) Dividen Tunai (cash dividend)

Merupakan dividen yang dibagikan dalam bentuk kas. Yang perlu

diperhatikan oleh manajemen sebelum membuat pengumuman adanya pemabgian

dividen tunai adalah jumlah uang kas yang ada mencukupi untuk pembagian

dividen tersebut.

b) Dividen Aktiva selain Kas (Property dividend)

Merupakan dividen yang dibagikan dalam bentuk aktiva selain kas. Aktiva

yang dibagikan dapat berbentuk surat-surat berharga perusahaan yang dimiliki

perusahaan, barang dagangan, real estate, atau investasi bentuk lain yang

c) Dividen dengan Utang Wesel (Script Dividend)

Dividen utang wesel timbul apabila perusahaan tidak membayar dividen

sekarang dikarenakan saldo kas yang ada tidak mencukupi, sehingga manajemen

perusahaan akan mengeluarkan script dividend yaitu janji tertulis untuk membayar

jumlah tertentu diwaktu yang akandatang. Script dividend ini mungkin berbunga

mungkin tidak.

d) Dividen Likuidasi (Liquidating Dividend)

Merupakan dividen yang sebagian merupakan pengembalian dari

investasi/modal pemegang saham. Apabila perusahaan membagi dividen likuidasi,

maka para pemegang saham harus diberitahukan mengenai berapa jumlah

pembagian laba dan berapa yang merupakan pengembalian modal sehingga para

pemegang saham bisa mengurangi investasinya. Dengan demikian transaksi

identik dengan penarikan modal sendiri oleh pemegang saham.

e) Dividen Saham (Stock Dividend)

Merupakan pembagian tambahan saham tanpa dipungut pembayaran

kepada para pemegang saham sebanding dengan saham-saham yang dimilikinya.

Dividen saham kurang lebih merupakan penyusunan kembali modal perusahaan

(rekapitalisasi), sedangkan proporsi kepemilikan tidak mengalami perubahan.

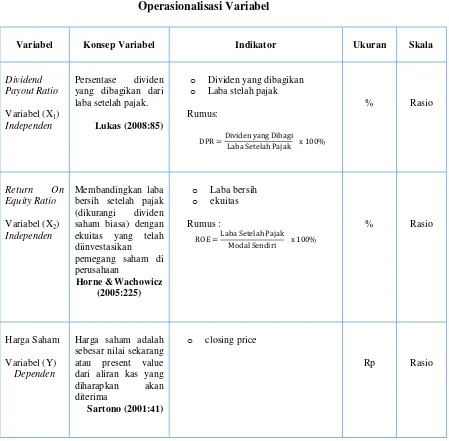

2.1.1.1 Dividen Payout Ratio

Setiap perusahaan selalu menginginkan adanya pertumbuhan dalam

perusahaannya, namun di satu pihak perusahaan juga harus membayarkan dividen

kepada para pemegang sahamnya. Semakin tinggi tingkat dividen yang

adalah menghambat tingkat pertumbuhan dalam pendapatan dan harga sahamnya.

Jika perusahaan ingin menahan sebagian besar dari pendapatannya tetap di dalam

perusahaan, berarti bagian dari pendapatan yang tersedia untuk pembayaran

dividen adalah makin kecil.

Menurut Gitman (2003:570) mengatakan bahwa :

Devidend payout ratio menunjukkan persentase dari setiap dolar yang diterima yang didistribusikan kepada pemilik dalam bentuk uang tunai. Hal ini dihitung dengan membagi dividen kas perusahaan per saham dengan laba per saham perusahaan.

Sedangkan menurut Riyanto (1993:201) menyatakan bahwa “Persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash

dividend disebut dividend payout ratio.”

Lukas (2008:85) menjelaskan bahwa persentase dividen yang dibagikan dari laba setelah pajak disebut “Dividen Payout Ratio”.

Adapun rumus dari Dividen Payout Ratio(DPR) adalah sebagai berikut:

(Lukas , 2008:85)

Jika dividend payout ratio berkurang dapat menggambarkan laba

perusahaan yang makin berkurang. Akibatnya sinyal buruk akan muncul karena

mengindikasikan bahwa perusahaan kekurangan dana. Kondisi ini akan

menyebabkan preferensi investor akan suatu saham berkurang karena investor

memiliki preferensi yang sangat kuat atas dividen. Sehingga perusahaan akan

selalu berupaya untuk mempertahankan dividend payout ratio meskipun terjadi

penurunan jumlah laba yang diperolehnya. Walaupun pada kenyataan yang terjadi DPR =Dividen yang Dibagi

tidak selalu demikian, turunnya rasio DPR belum tentu keuntungan perusahaan

juga menurun, tetapi tidak dibagikan dalam bentuk dividen, melainkan menjadi

laba ditahan oleh perusahaan. Namun demikian, rasio DPR tetap menjadi sinyal

bagi investor yang mengharapkan keuntungan dalam bentuk dividen.

2.1.2 Laporan keuangan

Perusahaan dan penyedia modal-kreditur dan investor selalu melakukan

analisis laporan keuangan. Jenis analisis bervariasi menurut masing-masing pihak.

Secara internal, manajemen juga menggunakan analisis keuangan untuk

pengendalian modal mengenai kondisi keuangan dan kinerja perusahaan.

Laporan keuangan senantiasaa melaporkan apa yang sebenarnya terjadi

pada aset, laba, dan dividen selama beberapa tahun terakhir. Laporan keuangan

pada hakekatnya merupakan suatu output dan hasil akhir dari proses akuntansi,

yang disajikan sebagai bahan informasi bagi para pemakai yang berkepentingan

terhadap laporan keuangan tersebut yang mana didalamnya terdapat suatu

pertanggungjawaban atau accountability yang disajikan sebagai suatu indikator

kesuksesan suatu perusahaan.

Laporan keuangan merupakan pertanggungjawaban keuangan pimpinan

atas perusahaan yang telah dipercayakan kepadanya. Kondisi keuangan dan

hasil-hasil operasi perusahaan yang tercermin dalam laporan keuangan perusahaan,

pada hakekatnya merupakan hasil akhir dari kegiatan perusahaan yang mana dapat

Adapun pengertian laporan keuangan seperti yang dikemukakan, menurut

Zaki Baridwan (2004:17) menyatakan bahwa :

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, dan merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan, yang dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan, serta digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

Sedangkan menurut Brigham dan Houston (2010:84) menyatakan bahwa

“Laporan keuangan adalah beberapa lembar kertas dengan angka-angka yang

tertulis di atasnya, tetapi penting juga untuk memikirkan aset-aset nyata yang

berada di balik angka tersebut.”

Dari uraian kedua pengertian di atas maka dapat disimpulkan bahwa

laporan keuangan adalah kumpulan data dan infomasi transaksi-transaksi

keuangan perusahaan yang terjadi selama satu tahun dan dapat menjadi tolak ukur

kinerja suatu perusahaan. Bagi para analisi, laporan keuangan merupakan media

penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

2.1.2.1 Fungsi Laporan Keuangan

Laporan keuangan adalah suatu alat yang digunakan untuk

mengkomunikasikan informasi keuangan dari suatu perusahaan dan

kegiatan-kegiatannya kepada mereka yang berkepentingan dengan perusahaan tersebut.

Dari laporan keuangan manajemen dapat memperoleh berbagai informasi yang

Adapun menurut Muwanir (2002:3) mengemukakan bahwa :

Fungsi laporan keuangan adalah untuk mengukur tingkat biaya dari berbagai kegiatan perusahaan, untuk menentukan/mengukur efisiensi tiap-tiap bagian agar dapat mengetahui derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan, untuk menilai dan mengukur hasil kerja tiap-tiap individu yang diserahi wewenang dan tanggung jawab, dan untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik.

Disamping fungsi tersebut di atas, laporan keuangan juga berfungsi

sebagai alat pertanggungjawaban manajemen kepada semua pihak yang

menanamkan dan mempercayakan pengelolaan dananya dalam perusahaan

tersebut terutama kepada para pemilik melalui laporan keuangan yang diterbitkan

oleh perusahaan.

2.1.2.2 Analisis Laporan Keuangan

Analisis laporan keuangan memiliki tujuan untuk mengetahui apakah

keadaan keuangan perusahaan. Analisis dilakukan dengan mengukur hubungan

antara unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur itu

dari tahun ketahun untuk mengetahui perkembangan perusahaan.

Hasil analisis laporan keuangan akan membantu menginterprestasikan

berbagai hubungan kunci dan kecenderungan yang dapat memberikan dasar

pertimbangan mengenai potensi keberhasilan dasar pertimbangan mengenai

potensi keberhasilan perusahaam dimasa yang akan datang.

Ada beberapa pendapat para ahli di bidang ekonomi yang menjelaskan

Menurut Susan Irawati (2004:30) mengemukakan bahwa “Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos

laporan keuangan dengan pos keuangan lainnya yang mempunyai hubungan yang

relevan.”

Sedangkan menurut M.Fraser dan Ormiston (2004:170) mengemukakan bahwa:

Analisis laporan keuangan dari sudut pandang manajemen mengaitkan semua pertanyaan yang diajukan oleh kreditor, karena pemakai laporan keuangan ini harus mengetahui kemampuan perusahaan untuk memperoleh modal yang dibutuhkan.

Dari uraian pengertian diatas maka dapat disimpulkan bahwa analisis

laporan keuangan merupakan laporan analisis yang sering digunakan oleh para

analisis untuk menganalisis data dan informasi yang ada dalam laporan keuangan

dengan tujuan mengetahui kondisi keuangan agar perusahaan dapat mengambil

keputusan yang tepat.

2.1.2.3 Tujuan Analisis Laporan Keuangan

Pada dasarnya laporan keuangan dibuat untuk menyediakan informasi

keuangan mengenai suatu badan usaha yang akan dipergunakan oleh pihak-pihak

yang berkepentingan sebagai bahan pertimbangan didalam pengambilan

keputusan ekonomi.

Menurut Harnanto (2002:14) menyatakan bahwa ada beberapa tujuan laporan keuangan yaitu :

Informasi kinerja keuangan perusahaan terutama profitabilitas, diperlukan

untuk menilai perubahan potensial sumber daya ekonomi yang mungkin

dikendalikan di masa yang akan datang. Informasi perubahan posisi keuangan

juga bermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi selama

periode pelaporan. Informasi ini berguna bagi pemakai sebagai dasar dalam

menilai kemampuan perusahaan dalam menghasilkan kas serta kebutuhan

perusahaan untuk memanfaatkan arus kas.

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen

atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa

yang telah dilakukan atau pertanggungjawaban manajemen, agar mereka dapat

membuat keputusan ekonomi.

2.1.2.4 Jenis-Jenis Laporan Keuangan

Dibawah ini terdapat beberapa penjelasan para ahli di bidang ekonomi

yang menjelaskan tentang jenis-jenis analisis laporan keuangan.

Sedangkan menurut Lukas (2008:415) menyatakan bahwa :

Rasio keuangan didesain untuk memperlihatkan hubungan antara item-item pada laporan keuangan (neraca dan laporan rugi-laba). Ada 5 jenis rasio keuangan yaitu, leverage ratios untuk memperlihatkan berapa hutang yang digunakan perusahaan, liquidity ratios untuk mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban yang jatuh tempo, efficiency atau asset management ratios untuk mengukur seberap efektif perusahaan mengelola aktiva, profitability ratios untuk mengukur kemampuan perusahaan menghasilkan laba dan market value ratios untuk memperlihatkan bagaimana perusahaan dinilai oleh investor pasar modal.

Berdasarkan pengertian di atas maka dapat disimpulkan bahwa rasio

keuangan yang sering digunakan oleh perusahaan terdiri dari Rasio Likuiditas,

Aktivitas, Solvabilitas dan Profitabilitas. Namun dalam penelitian ini hanya akan

membahas tentang rasio profitabilitas.

2.1.2.5 Jenis-Jenis Rasio Keuangan

Adapun beberapa jenis rasio keuangan yang umum digunakan oleh para

analis perusahaan dikelompokkan menjadi :

1. Rasio Likuiditas (Liquidity Ratio)

Rasio Likuditas menggambarkan kemampuan perusahaan memenuhi

kewajiban jangka pendeknya. Rasio ini dapat dihitung melalui sumber informasi

tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar.

2. Rasio Solvabilitas (Solvability Ratio)

Rasio Solvabilitas mengukur sejauh mana perusahaan dibiayai dengan

hutang. Rasio ini mempunyai beberapa implikasi, (1) kredit mengharapkan dana

yang sediakan pemilik perusahaan sebagai margin keamanan, bila pemilik

hanyamenyediakan sebagian kecil modalnya maka resiko bisnis sebagian besar

masih dapat mengendalikan perusahaan; (3) bila perusahaan mendapatkan

keuntungan lebih besar dari dana yang dipinjamnya dibandingkan biaya bunga

yang harus dibayar, maka pengambilan kepada pemilik dapat diperbesar.

3. Rasio Aktivitas (Activity Ratio)

Rasio Aktivitas ini mengukur tingkat efektivitas pemanfaatan sumber daya

perusahaan. Rasio ini membandingkan tingkat penjualan dengan investasi dalam

berbagai rekening aktiva seperti perputaran persediaan, perputaran piutang, dan

perputaran aktiva tetap, juga biaya perputaran total aktiva.

4. Rasio Profitabilitas (Profitability Ratio)

Rasio Profitabilitas mengukur tingkat efektivitas pengelolaan (manajemen)

perusahaan yang ditunjukkan oleh jumlah keuntungan yang dihasilkan dari

penjualan dan investasi. Rasio ini juga menggambarkan kemampuan perusahaan

untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada di

perusahaan untuk mendapatkan laba melalui semua kemampuan dan sumber yang

ada di perusahaan seperti kas, modal, jumlah karyawan, jumlah cabang dan

sebagainya.

2.1.2.6 Analisis Profitabilitas

Secara umum rasio profitabilitas adalah rasio yang mengukur efektivitas

suatu manajemen perusahaan dan hasilnya dapat dilihat dari pengembalian yang

dihasilkan dari penjualan investasi. Aliran arus kas yang akan datang adalah hasil

dari sejumlah besar kebijakan dan keputusan. Yang dapat menjadi ukuran-ukuran

kinerja suatu perusahaan agar dapat mencerminkan keputusan-keputusan strategis,

Menurut Mahmud M. Hanafi (2001:30) rasio profitabilitas adalah “Rasio Profitabilitas, rasio ini mengukur perusahaan menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, asset dan modal saham tertentu.”

Sedangkan menurut Sofyan (2008:304) menyatakan bahwa “Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua

kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang dan sebagainya.”

Untuk mengukur nilai profitabilitas dapat menggunakan rasio-rasio seperti

Retun On Asset (ROA), Retun On Equity (ROE), Gross Profit Margin dan Net

Profit Margin. Namun rasio yang sering dibicarakan, yaitu Return On Equity

(ROE), Return On Total Asset (ROA) dan Return On Investment (ROI).

Return On Investment (ROI) merupakan rasio perbandingan antara

pendapatan bersih (earning after tax) dengan total aktiva (total asset).

(Beni, 2009 : 200)

Return On Equity (ROE) merupakan pengukuran kemampuan suatu

perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan

laba. Return On Equity (ROE) atau Return On Net Work juga merupakan

kemampuan perusahaan untuk memperoleh laba yang tersedia bagi pemegang

saham, dimana persentase rasio ini dinyatakan oleh rumus sebagai berikut : ROI =Laba Setelah Pajak

(Sawir, 2001: 20)

Berdasarkan perhitungan diatas maka dapat dibedakan antara Return On

Investment (ROI) dan Return On Equity (ROE), dimana Return On Investment

(ROI) merupakan kemampuan menghasilkan laba dengan mempergunakan asset

dari perusahaan sementara Return On Equity (ROE) merupakan modal yang

dimiliki oleh pemegang saham atau pemilik saham. Adapun rumus yang

digunakan oleh peneliti adalah Return On Equity (ROE).

2.1.2.7 Return On Equity

Hasil pengembalian atas ekuitas mengukur pengembalian nilai buku

kepada pemilik perusahaan. Return On Equity (ROE) merupakan suatu “rasio

tujuan akhir” (bottom line ratio). Menurut Brigham dan Houston (2010:149)

Pemegang saham berharap mendapatkan pengembalian atas uang mereka, dan

Return On Equity (ROE) ini menunjukan pengembalian tersebut.

Menurut Van Horne dan Wachowicz (2005:225) menyatakan bahwa “Return On Equity (ROE) membandingkan laba bersih setelah pajak (dikurangi

dividen saham biasa) dengan ekuitas yang telah diinvestasikan pemegang saham

di perusahaan.”

Rumus untuk Return On Equity (ROE) dibawah ini.

(Sawir, 2001: 20)

ROE =

Modal Sendiri x 100%

ROE =Laba Setelah Pajak

Rasio ini menunjukan daya untuk menghasilkan laba atas investasi

berdasarkan nilai buku para pemegang saham, dana sering kali digunakan dalam

membandingkan dua atau lebih perusahaan dalam sebuah industri yang sama.

ROE yang tinggi sering kali mencerminkan penerimaan perusahaan atas peluang

investasi yang baik dan manajemen biaya yang efektif. Akan tetapi, jika

perusahaan tersebut telah memilih untuk menerapkan tingkat utang yang tinggi

berdasarkan standar industri, ROE yang tinggi hanyalah merupakan hasil dari

asumsi risiko keuangan yang berlebihan.

2.1.3 Saham

Saham merupakan sekuritas yang paling populer dipasar modal karena

saham bisa memberikan keuntungan dalam jumlah yang besar dengan jangka

waktu yang relative singkat. Saham dapat didefinisikan sebagai tanda penyertaan

atau kepemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham

adalah berupa kertas yang menerangkan bahwa pemilik kertas adalah pemilik

perusahaan yang menerbitkan kertas tersebut.

Menurut Eduardus Tandelilin (2001:6) mengemukakan bahwa:

Saham merupakan surat bukti atas kepemilikan aset-ast perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan setelah dikurangi dengan pembayaran semua kewajiban perusahaan.

Dari uraian pengertian diatas maka dapat disimpulkan bahwa saham

merupakan tanda penyertaan modal pada suatu perusahaan, dimana dengan

dimilikinya saham tersebut maka investor akan mendapatkan keuntungan.

2.1.3.1 Jenis-jenis Saham

Berdasarkan hak atas klaim, saham terdiri dari 2 macam. Adapun

jenis-jenis saham menurut Eduardus Tandelilin (2001:18) memaparkan bahwa “Saham dapat dibedakan menjadi saham preferen dan saham biasa.“

Menurut Van Horne dan Wachowicz (2005:115) menyatakan bahwa : Saham preferen adalah jenis saham yang (biasanya) menjanjikan dividen tetap, akan tetapi jumlahnya bergantung pada dewan direksi. Saham tersebut memiliki preferensi atas saham biasa dalam hal pembayaran dividend dan klaim atas berbagai aktiva perusahaan.

Selain itu Van Horne dan Wachowicz (2005:116) menjelaskan bahwa “Saham biasa adalah surat berharga yang mencerminkan posisi kepemilikan (dan

risiko) dalam sebuah perusahaan.”

2.1.3.2 Karakteristik Saham

Terdapat beberapa pendapat mengenai karakteristik saham biasa, yang

menyatakan bahwa saham biasa merupakan saham yang memeberikan pendapatan

berupa dividend an capital gain yang tidak tetap, memberikan hal suara dalam

Rapat Umum Pemegang Saham (RUPS), dan pemegangnya memiliki residual

Menurut Sulistyastuti (2003:3) menyatakan bahwa saham memiliki 5 karakteristik :

Berhak atas pendapatan perusahaan yang berupa dividen, berhak atas harta perusahaan ketika perusahaan penerbitnya dilikuidasi, berhak mengeluarkan suara, tanggung jawab terbatas dan hak memesan efek terlebih dahulu.

2.1.3.3 Keuntungan dan Resiko Investasi Pada Saham 2.1.3.3.1 Keuntungan Investasi Pada Saham

Seorang investor akan membeli saham dengan harapan akan mendapatkan

keuntungan dimasa yang akan datang. Keuntungan investasi dari saham

diantaranya adalah :

1. Kenaikan harga saham (Capital Gain), yaitu keuntungan dari hasil jual beli

saham berupa kelebihan nilai jual dari nilai beli saham.

2. Pembagian Deviden, merupakan keuntungan perusahaan yang dibagikan

kepada pemegang saham. Kebijakan dividen akan menyangkut keputusan

pembagian laba atau menahan guna diinvestasikan kembali pada perusahaan.

2.1.3.3.2 Resiko Investasi Pada Saham

Seorang investor menanamkan modal pada saham suatu perusahaan

dengan maksud untuk memperoleh keuntungan dimasa yang akan datang, namun

masa yang akan datang penuh dengan ketidakpastian. Menurut Panji dan Ninik (1995:58) menyatakan bahwa dalam investasi saham terdapat berbagai resiko, yaitu :

1. Resiko Finansial, yaitu resiko yang diderita sebagai akibat dari

ketidakmampuan emiten memenuhi kewajiban membayar dividen serta pokok

2. Resiko Pasar, yaitu akibat menurunnya harga pasar baik keseluruhan saham

maupun suatu saham secara individu.

3. Resiko psikologis, yaitu resiko bagi investor yang bertindak secara emosional

dalam menghadapi perubahan harga saham berdasarkan optimisme dan

pesimisme yang dapat mengakibatkan penurunan harga saham.

2.1.3.4 Definisi Harga Saham

Dalam melakukan investasi pada pasar modal, khususnya saham,

perubahan harga pasar menjadi perhatian penting bagi para investor, selain

kondisi emiten dan keadaan perekonomiannya. Harga saham yang digunakan

dalam melakukan transaksi di pasar modal merupakan harga yang terbentuk dari

mekanisme pasar yaitu permintaan dan penawaran pasar.

Menurut Sartono (2001:41) mendefinisikan harga saham sebagai berikut

“Harga saham adalah sebesar nilai sekarang atau present value dari aliran kas

yang diharapkan akan diterima.”

Sedangkan pengertian harga saham menurut Ridwan (2003:349)

menyatakan bahwa “Harga saham adalah saham yang nilai per lembarnya telah

tercantum dalam akta pendirian perusahaan.”

Saham biasanya diperdagangkan di lantai bursa dengan harga pasar yang

akan berbeda-beda pada tiap-tiap waktunya, hal ini akan berkaitan dengan nilai

2.1.3.5Faktor-Faktor Yang Mempengaruhi Harga Saham

Harga pasar saham di pasar modal dipengaruhi oleh beberapa faktor.

Faktor yang mempengaruhi harga saham diantaranya adalah informasi. Informasi

yang mempengaruhi harga saham terdiri dari :

1. Investor yang berkaitan dengan faktor fundamental, yaitu kemampuan

meminjam perusahaan, prospek perusahaan, prospek pemasaran,

perkembangan teknologi dan kemampuan menghasilkan keuntungan.

2. Infomasi yang berkaitan dengan teknis, yaitu perkembangan kurs, keadaan

pasar dan kekuatan pasar.

3. Informasi lingkungan ekonomi, sosial, dan politik yaitu tingkat inflasi,

kebijakan moneter, neraca pembayaran dan APBN, kondisi ekonomi

perusahaan dan kondisi politik.

2.1.3.6 Penilaian Harga Saham

Terdapat beberapa jenis nilai saham yang dapat mempengaruhi dalam

penetapan harga saham, salah satu diantaranya adalah menurut apa yang

dipaparkan oleh Eduardus Tandelilin (2001:183) berbagai jenis nilai saham yaitu:

a. Nilai nominal Pari atau Nominal (Par Value/Face Value) adalah nilai yang

tercantum dalam sertifikat saham dan pencantumannya berdasarkan keputusan

dan dari hasil pemikiran perusahaan yang mempunyai saham tersebut. Jadi

nilai nominal sudah ditentukan pada waktu saham itu diterbitkan.

b. Nilai Buku (Book Value) artinya nilai buku merupakan hasil perhitungan dari

kemudian dibagi dengan jumlah saham yang beredar. Nilai buku sering kali

lebih tinggi daripada nilai nominalnya.

c. Nilai Intrinsik atau Riil (Fair Value/Reasonable Value) merupakan nilai yang

mengandung unsur kekayaan perusahaan pada saat sekarang dan unsur potensi

perusahaan untuk menghimpun laba dimasa yang akan datang.

d. Nilai Pasar adalah harga saham biasa yang terjadi dipasar selembar saham

biasa adalah harga yang dibentuk oleh penjualan dan pembelian ketika mereka

memperdagangkan saham.

2.1.3.7Analisis Terhadap Harga Saham

1. Analisis Fundamental

Analisis ini digunakan untuk mengevaluasi prospek masa mendatang,

pertumbuhan dan profil perusahaan dalam kaitannya dengan perekonomian secara

makro ekonomi nasional, pertimbangan industri perusahaan dan kondisi

perusahaan itu sendiri. Analisis fundamental akan membandingkan nilai instrinsik

suatu saham dengan harga pasarnya guna menentukan apakah harga pasar saham

sudah benar-benar mencerminkan nilai yang seharusnya.

2. Analisis Teknikal

Analisis ini merupakan upaya memperkirakan harga saham di masa

mendatang dengan mengamati perubahan harganya diwaktu yang lalu. Analisis ini

juga merupakan suatu anallisis mengenai perilaku yang berlangsung dan

menggabungkannya dengan pola-pola perdagangan saham. Analisis ini

laku investor yang tidak rasional. Investor cenderung untuk mengikuti permintaan

dan penawaran yang dipengaruhi faktor psikologis.

2.1.4 Hubungan Pembayaran Dividen, Profitabilitas (ROE) dan Harga Saham

2.1.4.1 Hubungan Pembayaran Dividen dengan Profitabilitas (ROE)

Menurut Van Horne dan Wachowicz (2007:288) menyebutkan bahwa “Ketika laba naik hingga mencapai suatu tingkat yang baru, perusahaan

meningkatkan dividen hanya jika perusahaan merasa dapat mempertahankan

kenaikan labanya.”

2.1.4.2 Hubungan Pembayaran Dividen dengan Harga Saham

Menurut Brigham dan Houston (2010:393) mengemukakan bahwa “Meskipun nilai suatu saham diturunkan dari dividen yang diharapkan, ini bukan

berarti perusahaan dapat meningkatkan harga saham hanya dengan meningkatkan

dividen.”

2.1.4.3 Hubungan Profitabilitas (ROE) dengan Harga Saham

Menurut Brigham dan Houston (2010:150) mengemukakan bahwa “Return On Equity (ROE) yang tinggi umumnya memiliki korelasi positif dengan harga saham yang tinggi.”

2.1.4.4 Hubungan Pembayaran Dividen dan Profitabilitas dengan Harga Saham

harga saham akan naik. Meskipun demikian kenaikan harga saham tersebut adalah

disebabkan karena kenaikan laba dan bukan kenaikan pembayaran dividen.”

2.1.5 Penelitian Terdahulu

1. Penelitian Njo Anastasia (2003)

Investasi di bidang properti pada umumnya bersifat jangka panjang dan

akan bertumbuh sejalan dengan pertumbuhan ekonomi. Namun sejak krisis

ekonomi tahun 1998, banyak perusahaan pengembang mengalami kesulitan

karena memiliki hutang dolar Amerika dalam jumlah besar. Suku bunga kredit

melonjak hingga 50% sehingga pengembang kesulitan membayar cicilan kredit.

Menurunnya kinerja perusahaan akan direspon investor di pasar modal sehingga

mempengaruhi harga pasar saham

Secara empiris terbukti bahwa faktor fundamental (ROA,ROE,BV,DER,r)

dan risiko sistematik (beta) mempunyai pengaruh yang signifikan terhadap harga

saham perusahaan properti secara bersama-sama. Secara empiris terbukti bahwa

hanya variabel book value yang mempunyai pengaruh yang signifikan terhadap

harga saham perusahaan properti secara parsial.

Dari penjelasan diatas dapat disimpulkan bahwa apabila para investor

ingin mencoba berinvestasi saham disektor bidang properti maka investor harus

mempertimbangkan faktor fundamental dan psikologi pasar saham secara umum.

karena dari hasil penelitian yang dilakukan Njo Anastasia menyatakan bahwa

2. Penelitian Noer Sasongko & Nila Wulandari (2006)

Penelitian ini bertujuan untuk menguji kembali pengaruh EVA (Economic Value

Added) dan rasio-rasio profitabilitas yang diukur dengan ROA (Return on Asset), ROE

(Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), dan BEP (Basic

Earning Power) terhadap harga saham perusahaan manufaktur di Bursa Efek Jakarta

untuk periode 2001-2002.

Hasil uji t parsial menunjukkan bahwa return on asset, return on equity, return

on sale, basic earning power, dan economic value added tidak berpengaruh terhadap

harga saham. Hal ini dibuktikan dengan hasil uji t yang ditolak padataraf signifikansi 5%

(p>0,05). Artinya ROA, ROE, ROS, BEP, dan EVA tidak dapat digunakan untuk

menentukan nilai perusahaan.

Jadi dapat disimpulkan penelitian yang dilakukan Noer Sasongko & Nila

Wulandari menguji tentang pengaruh EVA dan profitabilitas terhadap harga

saham diperusahaan manufaktur di Bursa Efek Jakarta. Setelah dilakukan

penelitian didapatkan hasil bahwa EVA dan profitabilitas tidak berpengaruh

terhadap harga saham. Hal ini menunjukan bahwa EVA dan profitabilitas tidak

dapat digunakan untuk menentukan nilai suatu perusahaan sedangkan yang dapat

menentukan nilai suatu perusahaan adalah EPS.

3. Penelitian Raja Lambas J. Panggabean (2005)

Selain itu dalam mengukur kinerja perusahaan investor biasanya melihat

kinerja keuangan yang tercermin dari berbagai macam rasio. Return On Equity

(ROE) adalah merupakan salah satu indikator penting yang sering digunakan oleh

investor untuk menilai tingkat profitabilitas perusahaan sebelum melakukan

tingkat Return On Equity perusahaan – perusahaan di Amerika berkisar 10 sampai dengan 15 persen dan Return On Equity yang tinggi mempengaruhi harga saham

perusahaan - perusahaan tersebut.

Raja Lambas J. Panggabean meneliti Perbandingan antara korelasi EVA

dan ROE terhadap Harga Saham. Tingkat profitabilitas suatu perusahaan dapat

menarik para investor untuk menanamkan modalnya diperusahaan. Apabila

profitabilitas perusahaan semakin meningkat tiap tahunnya dan hal ini akan

memancing datangnya para investo sehingga akan berdampak pada harga saham

perusahaan akan naik. Setelah dilakukan penelitian, hasil penelitian Raja Lambas

J. Panggabean ternyata tingkat profitabilitas (Return On Equity) mempengaruhi

harga saham suatu perusahaan.

4. Penelitian Nurmala (2006)

Laba yang ditahan (retained earnings), yaitu laba yang tidak dibagikan

sebagai dividen. Keuntungan yang diperoleh perusahaan seluruhnya digunakan

untuk keperluan pendanaan operasionalnya. Perusahaan harus memeriksa

relevansi antara laba yang ditahan untuk diinvestasikan kembali (retained earning

to be reinvested) dengan laba yang dibagikan kepada para pemegang sahamnya

dalam bentuk dividen (revenue that divided to the share holders as divided).

Pertumbuhan perusahaan dan dividen adalah kedua hal yang diinginkan

perusahaan tetapi sekaligus merupakan suatu tujuan yang berlawanan. Hasil

penelitian menunjukkan bahwa kebijakan dividen tidak mempunyai pengaruh

terhadap harga saham pada perusahaan otomotif yang telah go publik di Bursa

Dari penelitian di atas dapat disimpulkan bahwa kebijakan dividen tidak

mempengaruhi harga salam melainkan ada faktor-faktor lain yang dapat

mempengaruhi harga saham diantaranya adalah kondisi makro dan mikro

ekonomi. Kondisi makro tersebut antara lain pertumbuhan ekonomi, tingkat

inflansi, kebijakan fiskal, kondisi sosial politik, tingkat bunga serta kondisi sosial

politik luar negeri. Kondisi makro tersebut antara lain agio saham, adanya over

suplai sekuritas (kelebihan penawaran saham) serta peristiwa-peristiwa yang

terjadi dipasar modal.

5. Penelitian Kanwal Anil Dan Sujata Kapoor (2008)

Penelitian ini meneliti tentang tentang faktor-faktor penentu pembayaran

dividen diperusahaan IT india. setelah tahun 2006 return on equitypada sector ini

sangat tinggi dibandingankan sektor-sektor ekonomi lain di india. sebelumnya

pada tahun 2003 profitabilitas perusahaan hanya sedikit sehingga berdampak pada

pembayaran dividen. ada 2 faktor yang menyebabkan hal tersebut, pertama

peluang perusahaan untuk berkembang sangat besar namun mereka harus

meningkatkan laba untuk menarik para investor. kedua, kebanyakan perusahaan

industry mengalami arus pendapatan yang menghalangi mereka untuk membayar

dividen kepada para pemegang saham lebih banyak.

Dari penjelasan tersebut dapat disimpulkan bahwa kenaikan pembayaran

dividen dapat dihubungkan dengan tingkat profitabilitas yang tinggi dan tingkat

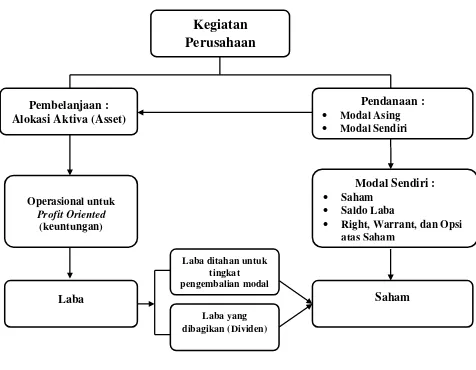

2.2 Kerangka Pemikiran

Investasi merupakan kegiatan menanamkan modal atau dana pada bidang

tertentu dengan harapan akan memperoleh keuntungan dimasa yang akan datang.

Pasar modal merupakan salah satu wadah untuk mengumpulkan dan investasi

dana investasi secara tepat. Investor di pasar modal sangat memperhatikan

kemampuan perusahaan untuk menghasilkan, menunjang, dan meningkatkan

profit. Di pasar modal, para investor dapat menanamkan modalnya melalui

berbagai bentuk investasi seperti obligasi, warrant, saham dan derivatifnya.

Namun didalam penulisan skripsi ini, penulis hanya membahas mengenai

penanaman modal dalam bentuk saham, yakni saham biasa (common stock).

Kegiatan dalam perusahaan diantaranya adalah untuk mencari modal dan

melakukan pembelanja yang digunakan untuk kegiatan operasional perusahaan

dengan tujuan agar memperoleh keuntungan. Modal perusahaan berasal dari

modal asing dan modal sendiri. Apabila perusahaan ingin dapat meningkatkan

nilai perusahaannya maka perusahaan harus meningkatkan laba (keuntungan)

yang akan menarik minat para investor.

Dalam menanamkan investasi pada suatu perusahaan, para investor

memiliki tujuan yaitu memperoleh tingkat pengembalian (return) yang

diharapkan. Laba yang ada diperusahaan diantaranya adalah laba ditahan yang

digunakan untuk tingkat pengembalian modal (ROE) dan laba yang dibagikan

dalam bentuk dividen kepada para pemegang saham. Tingkat pengembalian yang

diharapkan investor tersebut biasanya berupa dividen, untuk mengetahui besarnya

payout ratio. Suatu perusahaan dalam melakukan pembayaran dividen terlebih

dahulu hal utama yang harus dimiliki adalah kemampuan memperoleh

keuntungan. Untuk mengukur kemampuan perusahaan tersebut dapat diukur

dengan menggunakan rasio profitabilitas (ROE).

Jika perusahaan memperoleh keuntungan yang maksimal kemungkinan

besar akan meningkatkan pembayaran dividen kepada para pemegang saham, hal

itu bisa mempengaruhi naiknya harga saham perusahaan tersebut. Berdasarkan

penjelasan diatas hal pertama yang harus dilakukan perusahaan untuk menaikkan

harga saham adalah dengan cara meningkatkan pembayaran dividennya. Rasio

yang dapat digunakan untuk mengukur pembayaran dividen dapat menggunakan

dividend payout ratio. Ada beberapa cara yang dapat digunakan untuk mengevaluasi

saham. Tetapi pada garis besarnya cara tersebut dapat dikelompokkan menjadi dua,

yaitu analisis teknikal dan analisis fundamental. Analisis teknikal menggunakan data

perubahan harga dimasa lalu sebagai upaya untuk memperkirakan harga sekuritas

dimasa yang akan datang, sedangkan analisis fundamental berkaitan dengan penilaian

kinerja perusahaan tentang efektifitas dan efisiensi perusahaan mencapai sasaran.

Perusahaan dapat membayarkan dividen kepada pemegang saham karena

memperoleh laba yang tinggi. Oleh karena itu ketika perusahaan mengalami

kenaikan laba maka perusahaan dapat meningkat pembayaran dividen kepada para

pemegang saham. Namun perusahaan harus mampu mempertahankan kenaikan

laba dengan stabil agar dapat mempertahanan kepercayaan para invetor dan juga

untu menarik minat para calon invetor untuk menanamkan modalnya.

Pengukuran efektivitas perusahaan dan kemampuannya untuk

secara efektif mengelola investasinya dan mampu memperoleh laba akan

mendatangkan keuntungan bagi para investor. Oleh karena itu, investor membeli

saham dari perusahaan yang mempunyai Return On Equity (ROE) yang baik

dalam waktu jangka panjang. Jika nilai Return On Equity (ROE) meningkat maka

perusahaan kemungkinan besar akan meningkatkan dividen payout ratio, hal

tersebut akan mengakibatkan pergerakan harga saham menjadi naik.

Tingkat pengembalian modal (return on equity) biasanya berpengaruh

positif dalam pergerakan harga saham perusahaan, apabila laba naik maka harga

sahampun akan ikut naik sedangkan pengaruh kebijakan dividen sangat kecil

berpengaruh terhadap pergerakan harga saham. Jika perusahaan mampu

meningkatkan pembayaran dividen karena peningkatan laba, harga saham akan

naik. Meskipun demikian kenaikan harga saham tersebut adalah disebabkan

Berdasarkan pemikiran yang ada, maka dapat dibuat skema kerangka

[image:46.595.89.565.184.554.2]pemikiran sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Kegiatan

Perusahaan

Pendanaan :

Modal Asing

Modal Sendiri

Operasional untuk

Profit Oriented

(keuntungan) Pembelanjaan : Alokasi Aktiva (Asset)

Modal Sendiri :

Saham

Saldo Laba

Right, Warrant, dan Opsi atas Saham

Laba

Laba yang dibagikan (Dividen) Laba ditahan untuk

tingkat pengembalian modal

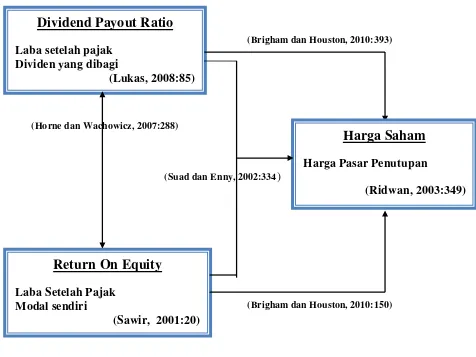

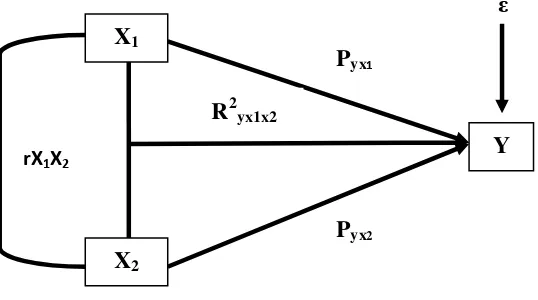

Berdasarkan kerangka pemikiran diatas maka dapat dibuat paradigma

penelitian sebagai berikut :

(Brigham dan Houston, 2010:393)

(Horne dan Wachowicz, 2007:288)

(Suad dan Enny, 2002:334)

[image:47.595.82.558.190.547.2]

(Brigham dan Houston, 2010:150)

Gambar 2.2 Paradigma Penelitian

Dividend Payout Ratio

Laba setelah pajak Dividen yang dibagi

(Lukas, 2008:85)

Return On Equity

Laba Setelah Pajak Modal sendiri(Sawir, 2001:20)

Harga Saham

Harga Pasar Penutupan2.3 Hipotesis

Menurut Sugiyono (2007:93) mengemukakan bahwa pengertian hipotesis penelitian adalah sebagai berikut “Hipotesis penelitian merupakan jawaban

sementara terhadap yang diberikan, baru didasarkan pada teori yang relevan

bukan didasarkan pada faktor-faktor empiris yang diperoleh dari pengumpulan

data.”

Berdasarkan kerangka pemikiran di atas maka penulis dapat menarik

kesimpulan hipotesis sebagai berikut :

“Pembayaran Dividen dan Tingkat Pengembalian Modal (ROE) berpengaruh

secara parsial dan secara simultan terhadap Harga Saham pada PT. Kimia Farma

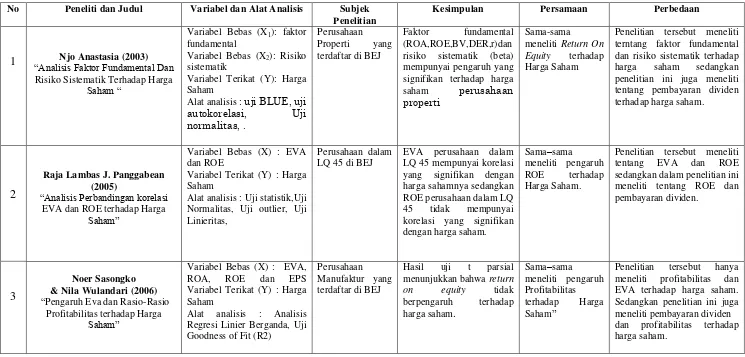

No Peneliti dan Judul Variabel dan Alat Analisis Subjek Penelitian

Kesimpulan Persamaan Perbedaan

1 Njo Anastasia (2003)

“Analisis Faktor Fundamental Dan Risiko Sistematik Terhadap Harga

Saham “

Variabel Bebas (X1): faktor fundamental

Variabel Bebas (X2): Risiko sistematik

Variabel Terikat (Y): Harga Saham

Alat analisis : uji BLUE, uji autokorelasi, Uji normalitas, .

Perusahaan Properti yang terdaftar di BEJ

Faktor fundamental

(ROA,ROE,BV,DER,r)dan risiko sistematik (beta) mempunyai pengaruh yang signifikan terhadap harga

saham perusahaan

properti

Sama-sama meneliti Return On Equity terhadap Harga Saham

Penelitian tersebut meneliti terntang faktor fundamental dan risiko sistematik terhadap harga saham sedangkan penelitian ini juga meneliti tentang pembayaran dividen terhadap harga saham.

2

Raja Lambas J. Panggabean (2005)

“Analisis Perbandingan korelasi EVA dan ROE terhadap Harga

Saham”

Variabel Bebas (X) : EVA dan ROE

Variabel Terikat (Y) : Harga Saham

Alat analisis : Uji statistik,Uji Normalitas, Uji outlier, Uji Linieritas,

Perusahaan dalam LQ 45 di BEJ

EVA perusahaan dalam LQ 45 mempunyai korelasi yang signifikan dengan harga sahamnya sedangkan ROE perusahaan dalam LQ

45 tidak mempunyai

korelasi yang signifikan dengan harga saham.

Sama–sama meneliti pengaruh

ROE terhadap

Harga Saham.

Penelitian tersebut meneliti

tentang EVA dan ROE

sedangkan dalam penelitian ini meneliti tentang ROE dan pembayaran dividen.

3

Noer Sasongko & Nila Wulandari (2006)

“Pengaruh Eva dan Rasio-Rasio Profitabilitas terhadap Harga

Saham”

Variabel Bebas (X) : EVA,

ROA, ROE dan EPS

Variabel Terikat (Y) : Harga Saham

Alat analisis : Analisis Regresi Linier Berganda, Uji Goodness of Fit (R2)

Perusahaan Manufaktur yang terdaftar di BEJ

Hasil uji t parsial menunjukkan bahwa return on equity tidak

berpengaruh terhadap

harga saham.

Sama–sama meneliti pengaruh Profitabilitas terhadap Harga Saham”

[image:49.842.66.811.143.500.2]Alat analisis: analisis korelasi Spearman Rank

tentang ROE terhadap harga saham

5

Kanwal Anil Dan Sujata Kapoor (2008)

“Determinants of Dividend Payout Ratios-A Study of Indian Information Technology Sector”

Variabel Bebas dan Variabel Terikat : Determinants of Dividend Payout Ratios Alat analisis : analisis linier berganda

Perusahaan IT yang ada di India

Menjelaskan bahwa

kenaikan pembayaran

dividen dapat dihubungkan

dengan tingkat

profitabilitas yang tinggi dan tingkat likuiditas yang tinggi

Sama-sama meneliti pengaruh pembayaran

dividen dan

profitabilitas.

Penelitian tersebut hanya meneliti tentang pengaruh factor-faktor yang pembayaran dividen sedangkan penelitian ini meneliti pembayaran

dividen dan tingkat

44

3.1 Objek Penelitian

Pengertian objek penelitian menurut Husein Umar (2005:303), menerangkan bahwa “Objek penelitian menjelaskan tentang apa dan atau siapa

yang menjadi obyek penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa

juga ditambahkan hal-hal lain jika dianggap perlu.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa objek penelitian

adalah proses penjelasan tentang apa dan siapa yang akan menjadi objek

penelitian. Maka dalam penyusunan penelitian ini objek penelitiannya adalah

Pembayaran Dividen, Tingkat Pengembalian Modal (ROE) dan Harga Saham

pada PT.Kimia Farma, Tbk. yang berlokasi di Jalan Padjadjaran No. 29-31

Bandung.

3.2 Metode Penelitian

Metodologi Penelitian merupakan suatu teknik atau cara untuk mencari,

mengungkapkan, memperoleh atau mencatat data, baik berupa data sekunder yang

digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian

menganalisa faktor-faktor yang berhubungan dengan pokok permasalahan

sehingga akan diperoleh suatu kebenaran data.

Menurut Sugiyono (2010:2) mengemukakan metode penelitian sebagai berikut “Metode penelitian pada dasarnya merupakan cara ilmiah untuk

Metode dalam penelitian ini menggunakan metode deskriptif dengan

pendekatan kualitatif dan verifikatif dengan pendekatan kuantitatif.

Pengertian metode deskriptif yang dikemukakan oleh Umi Narimawati (2007:61) adalah sebagai berikut “Menggambarkan atau menguraikan hasil penelitian melalui mengungkapkan berupa narasi, grafik maupun gambar”.

Sedangkan pendekatan Kualitatif menurut Sugiyono (2008:14) adalah sebagai berikut:

Merupakan metode análisis yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah, dimana peneliti adalah sebagi instrumen kunci. Hasil penelitian kualitatif lebih menekankan makna daripada generalisasi.

Metode penelitian deskriptif dengan pendekatan kualitatif ini digunakan

untuk menjawab tujuan penelitian (1) mengenai Pembayaran Dividen, (2)

mengetahui Tingkat Pengembalian Modal dan (3) mengetahui Harga Saham.

Adapun Penelitian Verifikatif menurut Umi Narimawati (20