Periode 2006-2010)

INFLUENCE OF PRICE EARNING RATIO (PER) AND

RETURN ON ASSET (ROA) TO STOCK RETURN

(Riset to Banking Sector at Indonesia Stock Exchange in the period

of 2006-2010)

CHANIA SANI 21108186

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat dalam Menempuh Sidang Akhir Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

influence of Price Earning Ratio (PER) (X1) and Return On Assets (ROA) (X2) on the Stock Return (Y) of the banking sector in Indonesia Stock Exchange in the year 2006-2010.

The method used in this research is verifikative descriptive method with qualitative and quantitative approaches. The sample used method purposive sampling. The research sample consisted of 40 financial statement period 2006-2010. To know Price Earning Ratio (PER) (X1) and Return On Assets (ROA) (X2) impact on the Stock Return (Y) used correlation, and to know how big contribution of variable used determine coefficients formula. Testing the

hypothesis in this study using the two tiled t statistic test α = 0.05. Obtaining the

results of the analysis was processed using SPSS 18.0 for windows.

The results of studies using multiple linear regression equation model. The partial results of the study indicate that the variable ratio of price earnings ratio as a significant positive influence. Return On Assets Return on Assets (ROA are not significant positive effect on stock returns of the banking sector in Indonesia Stock Exchange in the periode of 2006-2010. Simultaneously, all independent variables have significant influence to stock return. The significance rate from Sig Value shows < 0.05 point.

ii

menganalisis pengaruh Rasio Harga Laba (PER) (X1) dan Rasio Pengembalian

Aktiva (ROA) (X2) terhadap Return Saham (Y) sektor perbankan di Bursa Efek

Indonesia periode 2006-2010.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kualitatif dan pendekatan kuantitatif. Pengambilan sampel dilakukan dengan metode purposive sampling. Sampel penelitian ini terdiri dari 40 laporan keuangan periode 2006-2010. Untuk mengetahui Rasio Harga Laba (X1) dan Rasio Pengembalian Aktiva (X2) berdampak terhadap

Tingkat Pengembalian Saham (Y) digunakan korelasi, dan untuk mengetahui seberapa besar kontribusi variabel digunakan rumus koefisien determinasi. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji t dua pihak dengan α = 0.05. Perolehan hasil analisis tersebut diolah menggunakan program SPSS 18.0 for windows.

Berdasarkan hasil penelitian menggunakan model persamaan regresi linier berganda. Secara parsial menunjukkan bahwa variabel Rasio Harga Laba berpengaruh signifikan sementara Rasio Pengembalian Aktiva (ROA) berpengaruh tidak signifikan terhadap return saham sektor perbankan di Bursa Efek Indonesia periode 2006-2010. Secara simultan menunjukkan bahwa variabel independen berpengaruh signifikan terhadap return saham. Yang dimana tingkat signifikansi dilihat dari nilai sig. yang menunjukkan angka < 0,05.

iii

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala karunia dan ridho-Nya, shalawat serta salam selalu kami

panjatkan kepada Nabi Muhammad SAW, akhirnya penulis dapat menyelesaikan Skripsi ini dengan baik dan tepat waktu.

Penulisan Skripsi berjudul “Pengaruh Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return On Asset (ROA)) terhadap Return Saham pada Sektor Perbankan di Bursa Efek Indonesia”, ini disusun sebagai salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi Strata 1 (S1) Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penyusunan Skripsi ini, penulis menyadari masih banyak kekurangan karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga Skripsi ini dapat memberi manfaat

khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka

dalam kesempatan baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penyusunan skripsi ini.

Penulis dengan rasa hormat yang mendalam mengucapkan terimakasih

iv

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si, Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE., M.Si., Ak Selaku Dosen Pembimbing.

5. Ony Widylestariningtyas, SE., M.Si, Selaku Dosen Wali kelas Ak 4. 6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Komputer

Indonesia yang telah mendidik dan mengajarkan penulis selama menjadi

mahasiswa.

7. Ibunda yang selalu memberikan doa maupun semangat dan Ayahanda

tersayang yang telah berada di surga, yang setiap ucapannya adalah doa dan setiap langkahnya adalah dorongan sehingga penulis dapat menyelesaikan Skripsi ini.

8. Keluargaku, Mbah uti dan Mbah kakung tercinta yang telah memberikan doa dan dukungan baik secara moril maupun materil serta cinta kasih yang

tiada henti yang diberikan kepada penulis untuk keberhasilan penulis. 9. Sahabat-sahabatku Nindi, Elin, Fitri, Nona, terimakasih atas bantuan,

dukungan, serta memberikan semangat dalam penulisan laporan ini, serta

v

sebagai tambahan pengetahuan dan dapat menjadi salah satu referensi dalam penyusunan skripsi berikutnya.

Billahi fii Sabilil haa

Bandung, Juli 2012

Penulis

vi

LEMBAR PERYATAAN KEASLIAN

MOTTO

ABSTRACT ...i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ...vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ...xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 11

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah ... 12

1.3 Maksud dan Tujuan Penelitian ... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan Penelitian ... 12

1.4 Kegunaan Penelitian ... 13

1.4.1 Kegunaan Praktis ... 12

vii

2.1.1 Price Earning Ratio (PER) ... 15

2.1.1.1 Pengertian Price Earning Ratio (PER) ... .15

2.1.1.2 Komponen Pembentuk Price Earning Ratio ... 16

2.1.1.3 Kegunaan Price Earning Ratio ... .17

2.1.1.4 Faktor-faktor yang mempengaruhi Price Earning Ratio ... 18

2.1.2 Return On Asset (ROA) ... 20

2.1.2.1 Pengertian Return On Asset (ROA) ... 20

2.1.2.2 Keunggulan Return On Asset (ROA) ... 22

2.1.2.3 Kelemahan Return On Asset (ROA) ... .23

2.1.3 Return Saham ... 23

2.1.3.1 Pengertian Return Saham ... .24

2.1.3.2 Komponen Return Saham ... 24

2.1.3.3 Jenis-jenis Return Saham ... 26

2.1.4 Hasil Penelitian Sebelumnya... 27

2.2 Kerangka Pemikiran ... 28

2.2.1 Keterkaitan antara Price Earning Ratio (PER) dengan Return Saham ... 30

2.2.2 Keterkaitan antara Return On Asset (ROA) dengan Return Saham ... 31

viii

3.2.1 Desain Penelitian ... 36

3.2.2 Operasional Variabel ... 38

3.2.3 Sumber dan Teknik Penentuan Data ... 40

3.2.3.1 Sumber Data ... 40

3.2.3.2 Teknik Penentuan Data ... 41

3.2.4 Teknik Pengumpulan Data ... 44

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 45

3.2.5.1 Rancangan Analisis ... 45

3.2.5.2 Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 61

4.1.1 Sejarah Perusahaan... 61

4.1.2 Struktur Organisasi Perusahaan ... 67

4.1.3 Job Description ... 69

4.2 Hasil Analisis Deskriptif / Kualitatif 4.2.1 Deskriptif Price Earning Ratio (PER) ... 83

4.2.2 Deskriptif Return On Asset (ROA) ... 91

ix

terhadap Return Saham Secara Simultan ... .122

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 126

5.2 Saran ... 128

DAFTAR PUSTAKA ... 130

LAMPIRAN-LAMPIRAN ... 132

x

2.2 Paradigma Penelitian ... ..32

3.1 Grafik normal Probability plot ... 49

3.2 Grafik Uji Heterokedastisitas ... 52

3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 61

4.1 Grafik rata-rata Price Earning Ratio (PER) ... 89

4.2 Grafik rata-rata Return On Asset (ROA) ... .97

4.3 Grafik rata-rata Return Saham ... 103

4.4 Grafik Daerah Penerimaan dan Penolakan Ho pada uji parsial PER ... 116

4.5 Grafik Daerah Penerimaan dan Penolakan Ho pada uji parsial ROA ... 120

xi

1.2 Waktu dan Pelaksanaan Penelitian... 14

2.1 Jurnal Penelitian Sebelumnya ... 27

3.1 Desain Penelitian ... 37

3.2 Operasional Variabel ... ..40

3.3 Populasi ... .41

3.4 Sampel ... ..42

3.5 Hasil Pengujian Asumsi Normalitas ... 48

3.6 Hasil Pengujian Asumsi Multikolinieritas ... 50

3.7 Nilai Durbin Watson ... 53

3.8 Nilai Durbin Watson untuk uji autokorelasi ... 53

3.9 Pedoman Interpretasi Koefisien Korelasi... 53

4.1 Data Closing Price dan EPS ... .84

4.2 Data Price Earning Ratio (PER) ... 85

4.3 Data Laba Setelah Pajak dan total aktiva ... 92

4.4 Data Return On Asset (ROA) ... 93

4.5 Data Closing Price dan Deviden ... 100

4.6 Data Return Saham ... 101

4.7 Hasil Estimasi Model Regresi ... 106

4.8 Hasil Koefisien Korelasi Parsial PER dengan Return Saham ... 108

xiii

Lampiran 2 Permohonan Mengadakan Penelitian / pengumpulan Data ... 134

Lampiran 3 Surat Keterangan Penelitian dari BEI ... 135

Lampiran 4 Lembar Revisi Sidang 1 ... 136

Lampiran 5 Lembar Revisi Sidang II ... 137

Lampiran 6 Nilai-nilai dalam Distribusi t ... 139

Lampiran 7 Nilai-nilai untuk Distribusi F ... 141

Lampiran 8 Struktur Organisasi ... 144

Lampiran 9 ICMD tahun 2005-2007 ... 145

Lampiran 10 ICMD tahun 2007-2009 ... 153

Lampiran 11 Laporan Keuangan Tahun 2010 ... 161

1

1.1 Latar Belakang Penelitian

Pasar modal dapat juga berfungsi sebagai lembaga perantara (intermediaries). Fungsi ini menunjukan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dalam menunjang perekonomian

karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Di samping itu, pasar modal dapat

mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatf investasi yang memberikan return yang paling optimal. Asumsinya, investasi yang

memberikan return yang relatif besar adalah sektor-sektor yang paling produktif yang ada di pasar. Dengan demikian, dana yang berasal dari investor dapat

digunakan secara produktif oleh perusahaan-perusahaan tersebut (Eduardus, 2010:26).

Pasar modal Indonesia memiliki peran besar bagi perekonomian negara.

Dengan adanya pasar modal (capital market), investor sebagai pihak yang memiliki kelebihan dana dapat menginvestasikan dananya pada berbagai pihak

yang memerlukan dananya pada berbagai sekuritas dengan harapan memperoleh imbalan (return). Sedangkan perusahaan sebagai pihak yang memerlukan dana dapat memanfaatkan dana tersebut untuk mengembangkan proyeknya. Dengan

mengembangkan bisnisnya dan pemerintah dapat membiayai berbagai kegiatannya sehingga meningkatkan kegiatan perekonomian negara dan

kemakmuran masyarakat luas (Eduardus, 2010:61).

Bagi masyarakat, kehadiran pasar modal merupakan sarana investasi yang dapat menambah penghasilan. “Investasi merupakan penundaan konsumsi

sekarang untuk digunakan dalam produksi yang efisien selama periode waktu yang tertentu. Tujuan investasi yang dilakukan oleh investor yaitu untuk

memperoleh keuntungan berupa pendapatan atau tingkat pengembalian investasi (return) baik berupa pendapatan dividen (dividend yield) maupun selisih dari harga jual saham terhadap harga belinya (capital gain) (Jogiyanto, 2008:5).

Setiap investor yang melakukan investasi saham memiliki tujuan yang sama, yaitu mendapatkan capital gain, yaitu selisih positif antara harga jual dan

harga beli dan deviden tunai yang diterima dari emiten karena perusahaan memperoleh keuntungan. Apabila harga jual lebih rendah daripada harga beli

saham, maka investor akan menderita kerugian disebut capital loss (Muhammad Samsul, 2010:160).

Ketika orang membeli aset finansial, keuntungan atau kerugian dari

investasi ini disebut return dan investasi. Total return atas investasi umumnya mempunyai dua komponen. Pertama, tunai apapun yang diterima ketika

gain atau bisa mengalami penurunan yang disebut capital loss (Eduardus, 2010:51).

Untuk menilai harga saham suatu emiten di masa yang akan datang dapat diketahui dengan melakukan analisis teknikal dan analisis fundamental seperti

yang dijelaskan sebelumnya. Analisis teknikal merupakan upaya meramalkan harga saham di masa yang akan datang dengan mengamati fluktuasi harga saham tersebut pada waktu yang lalu. Sedangkan, analisis fundamental merupakan upaya

untuk meramalkan harga saham di masa mendatang dengan cara mencari tahu informasi terbaru mengenai perusahaan dan informasi mengenai industri

perusahaan tersebut (Egi Arvian, 2009).

Sebelum melakukan suatu investasi, para investor perlu mengetahui dan memilih saham–saham mana yang dapat memberikan keuntungan paling optimal

bagi dana yang diinvestasikan. Dalam kegiatan analisis dan memilih saham, para investor memerlukan informasi–informasi yang relevan dan memadai melalui laporan keuangan perusahaan. Sehubungan dengan hal itu, Bapepam melalui Keputusan Ketua Bapepam No. Kep. 38/PM/1996 tentang laporan tahunan, telah mewajibkan para emiten untuk menyampaikan laporan tahunan agar terdapat transparansi dalam pengungkapan berbagai informasi yang berhubungan dengan kinerja emiten yang bersangkutan melalui Keputusan Ketua Bapepam No. Kep. 38/PM/1996 tentang laporan tahunan (www.bapepam.go.id).

Dalam konteks manajemen investasi return merupakan imbalan yang diperoleh dari investasi. Return dibedakan menjadi dua, pertama return yang telah

yang diharapkan (expected return) akan diperoleh investor dimasa mendatang. Komponen return meliputi: (1) Capital gain/loss merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi di pasar sekunder. (2) Yield merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa deviden atau bunga. Yield dinyatakan dalam persentase dari modal yang ditanamkan (Abdul, 2003:30).

Sementara semakin tinggi harga pasar menunjukkan bahwa saham tersebut juga semakin diminati oleh investor karena dengan semakin tinggi harga saham

akan menghasilkan capital gain yang semakin besar pula. Capital gain atau yang sering disebut dengan actual return merupakan selisih antara harga pasar periode sekarang (t) dengan harga pasar periode sebelumnya (t-1). Kedua konsep tersebut

(devidend yield dan capital gain) merupakan total return yang akan diterima oleh para pemegang saham (investor) dalam jangka panjang. Dengan demikian total

return merupakan tingkat kembalian investasi (return) yang merupakan penjumlahan dari devidend yield dan capital gain (Jogiyanto, 2003:110).

Analisis rasio merupakan suatu bentuk atau cara yang umum digunakan

dalam menganalisis laporan finansial suatu perusahaan. Dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran

kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan (Munawir, 2001 : 64).

Laba (Price Earning Ratio (PER)). Metode ini menggunakan laba perusahaan untuk memperkirakan nilai saham suatu perusahaan. Pendekatan Rasio Harga

Laba (Price Earning Ratio (PER)) ini merupakan pendekatan yang lebih populer dipakai dikalangan analis saham dan para praktisi. Dalam pendekatan PER atau

disebut dengan pendekatan multiplier, investor akan menghitung berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham. Dengan kata lain, PER menggambarkan rasio atau perbandingan antara harga saham terhadap

earning perusahaan. Jika misalnya PER suatu saham sebanyak 3 kali berarti harga saham tersebut sama dengan 3 kali nilai earning perusahaan tersebut. PER ini juga

akan memberikan informasi berapa rupiah harga yang harus dibayar investor untuk memperoleh setiap Rp1 earning perusahaan (Eduardus, 2010:320).

Rasio ini sering digunakan oleh analis saham untuk menilai harga saham.

Pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan

pada suatu periode tertentu. Oleh karena itu, rasio ini menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba perusahaan (Abdul, 2003:23).

Perbedaan PER dan earning per share (EPS) adalah PER merupakan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah

earning perusahaan, sedangkan earning per share (EPS) merupakan besarnya laba bersih per lembar saham perusahaan yang siap dibagikan bagi semua pemegang saham. PER adalah perbandingan antara harga saham pada saat penutupan

merupakan salah satu rasio keuangan perusahaan yang dapat mempengaruhi harga saham lebih dominan dibanding EPS. Oleh sebab itu, didalam melakukan analisis

mengenai pergerakan harga saham, pertimbangan PER sangat penting, terlebih dalam jangka panjang. Apabila perusahaan mempunyai nilai PER yang tinggi

akan menjadi daya tarik investor untuk membeli, sehingga permintaan saham tersebut akan naik, hal ini akan mendorong harga saham akan naik. Oleh karena itu, dapat disimpulkan semakin tinggi PER, semakin tinggi tingkat kepercayaan

investor terhadap masa depan perusahaan (Fahmi, 2008).

Untuk melakukan analisis perusahaan, disamping dilakukan dengan

melihat laporan keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis laporan keuangan. Dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan di masa datang adalah dengan melihat

sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan

investor di suatu perusahaan mampu memberikan return sesuai dengan tingkat yang diisyaratkan investor. Untuk itu, biasanya digunakan rasio profitabilitas utama yaitu Rasio Pengembalian Aktiva (Return on Asset (ROA)) yang

menggambarkan sejauh mana kemampuan aset-aset yang dimiliki perusahaan bisa menghasilkan laba (Eduardus, 2010:372).

Rasio Profitabilitas adalah rasio yang digunakan untuk mengukur efektifitas perusahaan dalam mendapatkan keuntungan. Pada penelitian ini Rasio Profitabilitas di proksikan dengan Rasio Pengembalian Aktiva (Return on Asset

(manajemen) perusahan yang ditunjukan oleh jumlah keuntungan yang dihasilkan dari penjualan dan investasi seperti profit margin, earning power, return on total

assets, return on equity, return on investment. Semakin tingginya rasio ROA maka semakin baik posisi keuangan perusahaan hal ini akan berpengaruh terhadap Return Saham. Penelitian yang dilakukan oleh Suharli (2005) menunjukkan bahwa variabel investasi yang diukur dari aktiva tetap (bersih) operasi dapat digunakan untuk memprediksikan Return Saham. Hal ini sejalan dengan penelitian yang dilakukan oleh Wijaya (2008) menunjukkan bahwa Return On Asset berpengaruh terhadap Return Saham.

Rasio profitabilitas yang berfungsi dan sering digunakan untuk memprediksi harga saham atau return saham adalah Rasio Pengembalian Aktiva (Return on Asset (ROA)) atau return on investment (ROI). Rasio Pengembalian Aktiva (Return on Asset (ROA)) atau ROI digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya. Jika Rasio Pengembalian Aktiva (Return on Asset (ROA)) semakin meningkat, maka kinerja perusahaan juga semakin membaik dalam menghasilkan laba (Eduardus, 2010:382). Bahkan Ang dalam Ratna Prihantini (2009)

mengatakan bahwa Rasio Pengembalian Aktiva (Return on Asset (ROA)) merupakan rasio yang terpenting di antara rasio profitabilitas yang ada untuk

memprediksi return saham. ROA berbeda dengan ROI karena investment hanya ada unsur modal pinjaman jangka panjang dan ekuitas, sedangkan asset dibiayai dari sumber pinjaman jangka panjang, ekuitas dan utang jangka pendek

Dengan mengetahui indikator Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return on Asset (ROA)) yang merupakan alat pengukur kinerja keuangan sebuah perusahaan, para pemegang saham dapat mengetahui seberapa jauh efektifitas perusahaan dalam beroperasi. Sehingga

dapat dijadikan sebagai alat untuk mengambil sebuah keputusan dalam berinvestasi bagi para investor sehingga dapat tercermin dari kemampuan perusahaan memberikan return saham kepada pemegang saham.

Krisis subprime mortgage di Amerika Serikat (AS) dua tahun lalu secara cepat berkembang menjadi krisis keuangan global. Krisis tidak hanya terjadi di

bursa saham dan sektor keuangan AS, melainkan sudah menjalar ke Eropa, Rusia, Asia, Amerika Latin, dan Australia. Hampir semua negara terkena dampaknya, tidak terkecuali Indonesia. Sudah banyak diberitakan di berbagai media massa,

krisis keuangan global itu berdampak terhadap pasar saham Indonesia.Indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia terkoreksi sangat tajam ke

level 1.400-1.500 dibandingkan puncaknya pada level 2.800 pada akhir 2007, semakin dalamnya krisis sektor perbankan dan perlambatan signifikan dalam pertumbuhan ekonomi global akan semakin memberikan tekanan dan menurunkan

harga komoditas (Evita Legowo, 2010).

Berikut adalah data Rasio Pengembalian Aktiva (Return on Asset (ROA))

Tabel 1.1

Rasio Pengembalian Aktiva (Return on Asset (ROA)) dan Return Saham Sektor Perbankan di Bursa Efek Indonesia

Tahun 2007-2008

No Nama Perusahaan Tahun ROA Return Saham

1 PT Bank Negara Indonesia (Persero) Tbk 2007 0.49 5.35 2008 0.61 -65.48 2 PT Bank Mandiri (Persero) Tbk 2007 1.36 27.10 2008 1.48 -39.60 3 PT Bank Central Asia Tbk 2007 2.06 41.62 2008 2.35 -55.48 4 Bank Rakyat Indonesia (Persero) 2007 2.37 43.69 2008 2.42 -35.89 5 Bank Artha Graha Internasional 2007 0.13 122.22 2008 0.17 -50.00

6 Bank Bumi Arta Tbk 2007 1.07 -2.50

2008 1.35 -77.04

7 Bank OCBC NISP Tbk 2007 0.86 5.88

2008 0.93 -22.22

8 Bank Swadesi Tbk 2007 0.73 28.57

2008 1.41 -33.33 Sumber: ICMD (data sudah diolah)

Dari data tabel 1.1 di atas menggambarkan besarnya Rasio Pengembalian

Aktiva (Return on Asset (ROA)) dan Return Saham sektor perbankan di Bursa Efek Indonesia, pada tahun 2008 mengalami penurunan return saham sedangkan Rasio Pengembalian Aktiva (Return on Asset (ROA)) nya mengalami kenaikan.

Rasio Pengembalian Aktiva (Return on Asset (ROA)) pada tahun 2008 meningkat tetapi tidak diiringi dengan kenaikan Return Saham. Hal ini diindikasikan bahwa

investor melihat adanya jaminan atas pengembalian modal yang diinvestasikan kedalam saham yang akan mereka beli dari perusahaan tersebut, karena bila ditinjau kembali unsur asset merupakan modal ditambah hutang, sehingga ROA

yang tinggi tidak menjamin nilai yang tinggi atas investasi karena adanya unsur hutang tersebut, dan dividen perusahaan yang dibagikan relatif kecil dan mungkin

mengurangi minat investor untuk berinvestasi di perusahaan tersebut akibat laba yang diperoleh digunakan untuk menutupi hutang-hutang perusahaan.

Hal ini berbanding terbalik dengan teori Eduardus (2010:386) yang mengatakan bahwa Return On Asset (ROA) ini merupakan indikator yang sangat

penting diperhatikan untuk mengetahui sejauh mana investasi yang dilakukan suatu investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang diisyaratkan investor. ROA yang semakin meningkatkan maka akan

meningkatkan return saham. Pernyataan ini didukung oleh Penelitian Taufik (2007) yang menyimpulkan bahwa ROA mempengaruhi stock return sektor perbankan di Bursa Efek Jakarta.

Untuk menilai tingkat pengembalian saham, investor juga dapat mengukur dengan menggunakan informasi Rasio Harga Laba (Price Earning Ratio (PER)),

price earning ratio menurun, yang mencerminkan apresiasi pasar dalam memberi nilai atau harga saham perusahaan dalam menghasilkan laba yang menurun pula.

Selain itu, perusahaan dinilai memiliki kinerja keuangan yang kurang baik, yang mencerminkan efisiensi perusahaan yang menurun dalam melakukan kegiatan usahanya dari seluruh aktiva yang digunakan dalam menghasilkan pengembalian

laba untuk investor yang menurun pula. (Darmadji dan Fakhrudin, 2006:198). Pernyataan ini didukung oleh penelitian Egi Arvian (2009) menyimpulkan bahwa

PER secara simultan berpengaruh positif terhadap return saham.

(ROA) terhadap Return Saham Sektor Perbankan di Bursa Efek Indonesia

Periode 2006-2010”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Adapun identifikasi masalah dalam penelitian ini berdasarkan latar belakang adalah sebagai berikut:

1. Krisis subprime mortgage di Amerika Serikat (AS) dua tahun lalu secara

cepat berkembang menjadi krisis keuangan global. Krisis tidak hanya terjadi di bursa saham dan sektor keuangan AS. Hampir semua negara

terkena dampaknya, tidak terkecuali Indonesia. Hal ini terbukti dengan adanya penurunan harga saham perbankan sehingga berdampak terhadap return saham.

2. Sebagian besar sektor perbankan di BEI tahun 2008 mengalami peningkatan ROA tetapi return saham mengalami penurunan. Hal ini

diindikasikan bahwa investor melihat adanya jaminan atas pengembalian modal yang diinvestasikan, karena bila ditinjau kembali unsur asset merupakan modal ditambah hutang, sehingga ROA yang tinggi tidak

menjamin nilai yang tinggi atas investasi karena adanya unsur hutang tersebut, dan dividen perusahaan yang dibagikan relatif kecil dan mungkin

sebagian ditahan, akibatnya return yang diterima kecil dan memungkinkan akan mengurangi minat investor untuk berinvestasi di perusahaan tersebut akibat laba yang diperoleh digunakan untuk menutupi hutang-hutang

1.2.2 Rumusan Masalah

Berdasarkan pengidentifikasian masalah yang telah diuraikan diatas, maka

peneliti mencoba untuk menyusun rumusan masalah adalah sebagai berikut: 1. Bagaimana kondisi Rasio Harga Laba (Price Earning Ratio (PER)), Rasio

Pengembalian Aktiva (Return on Asset (ROA)) dan return saham sektor

perbankan di Bursa Efek Indonesia

2. Seberapa besar pengaruh Rasio Harga Laba (Price Earning Ratio (PER))

dan Rasio Pengembalian Aktiva (Return on Asset (ROA)) terhadap return saham, baik secara parsial maupun simultan pada sektor perbankan di

Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud penelitian

Maksud dilakukannya penelitian ini adalah untuk memperoleh data, informasi serta gambaran mengenai Rasio Harga Laba (Price Earning Ratio

(PER)) dan Rasio Pengembalian Aktiva (Return on Asset (ROA)) terhadap Return Saham Sektor Perbankan di Bursa Efek Indonesia.

1.3.2 Tujuan penelitian

Adapun tujuan dari dilakukannya penelitian ini adalah sebagai berikut : 1. Untuk mengetahui kondisi Rasio Harga Laba (Price Earning Ratio (PER))

dan Rasio Pengembalian Aktiva (Return on Asset (ROA)) dan return saham sektor perbankan di Bursa Efek Indonesia.

2. Untuk mengetahui seberapa besar pengaruh Rasio Harga Laba (Price

(ROA)) terhadap return saham, baik secara parsial maupun secara simultan.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

a. Bagi penulis

Untuk menambah wawasan serta pengetahuan pengaruh Rasio Harga Laba (Price Earning Ratio (PER)) dan Rasio Pengembalian Aktiva (Return on Asset (ROA)) terhadap return saham

b. Bagi perusahaan

Dengan penelitian ini diharapkan dapat digunakan sebagai bahan masukan dan pertimbangan dalam memberikan kontribusi bagi perusahaan dalam meningkatkan kinerja keuangan perusahaan

c. Bagi karyawan di perusahaan

Memberikan informasi rentabilitas perusahaan dan kinerja keuangan

perusahaan, dan dapat digunakan sebagai umpan balik bagi kinerja masing-masing sehingga dapat meningkatkan kinerja perusahaan yang nantinya akan berdampak pada posisi informasi pelaporan keuangan.

1.4.2 Kegunaan Akademis

a. Hasil penelitian ini diharapkan dapat memberikan sumbangan yang positif

b. Hasil penelitian ini diharapkan sebagai bahan masukan bagi pihak lain yang memerlukan untuk penelitian lebih lanjut.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada Pusat Referensi Pasar Modal Bursa Efek Indonesia (BEI) yang beralamat di Jalan Sudirman Kav. 52 -53 Jakarta.

1.5.2 Waktu Penelitian

Dalam melakukan penelitian ini, penulis membuat rencana pelaksanaan penelitian yang dilaksanakan sampai penyusunan penelitian selesai, penulis

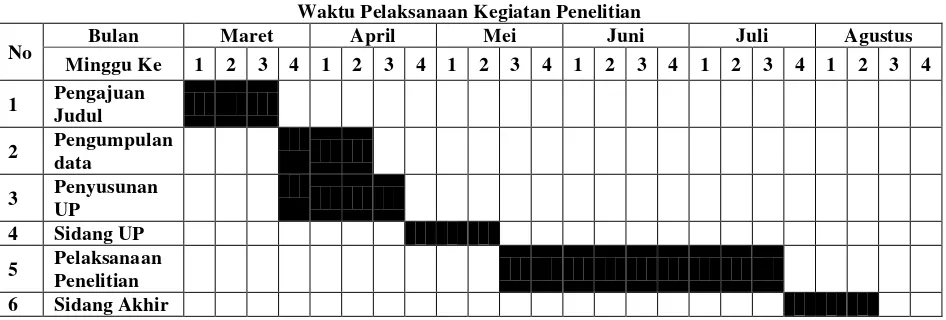

[image:30.595.77.550.456.616.2]direncanakan melaksanakan penelitian mulai bulan maret 2012 sampai dengan juli 2012. Untuk mempermudah kegiatan penelitian dan penyusunan skripsi, peneliti membuat jadwal penelitian sebagai berikut :

Tabel 1.2

Waktu Pelaksanaan Kegiatan Penelitian

No Bulan Maret April Mei Juni Juli Agustus

Minggu Ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan Judul

2 Pengumpulan data

3 Penyusunan UP

4 Sidang UP

15

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Rasio Harga Laba (Price Earning Ratio (PER))

Untuk memprediksi return saham ada beberapa cara analisis yang dapat dilakukan, salah satunya yaitu dengan menggunakan pendekatan Price Earning Ratio (PER). Pendekatan Price Earning Ratio (PER) ini merupakan pendekatan yang lebih populer dipakai dikalangan analis saham dan para praktisi.

2.1.1.1 Pengertian Price Earning Ratio (PER)

Menurut Eduardus Tandelilin (2010:320) pengertian price earning ratio (PER) yaitu:

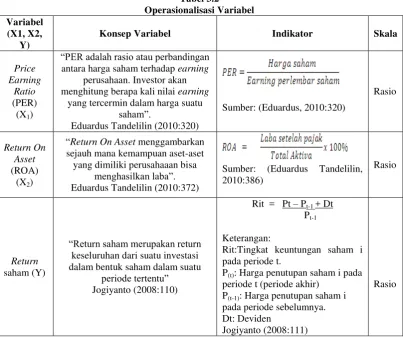

“PER adalah rasio atau perbandingan antara harga saham terhadap

earning perusahaan. Investor akan menghitung berapa kali nilai

earning yangtercermin dalam harga suatu saham”.

Menurut Darmadji dan Fakhrudin (2006:198), menyatakan bahwa:

“Price Earning Ratio menggambarkan apresiasi pasar terhadap

kemampuan perusahaan dalam menghasilkan laba”.

Sedangkan menurut Jogiyanto (2008:141) Price Earning Ratio (PER) yaitu: “Price Earning Ratio menunjukkan rasio dari harga saham terhadap

earning. Rasio ini menunjukan berapa besar investor menilai harga

Berdasarkan pendapat diatas pengertian PER yang dimaksud merupakan rasio yang membandingkan antara harga saham per lembar saham biasa yang

beredar dengan laba per lembar saham.

2.1.1.2 Komponen Pembentuk Price Earning Ratio

“Sebelum menilai Price Earning Ratio (PER), ada baiknya investor

mengetahui komponen penting yang terdapat di dalamnya, komponen tersebut adalah :

1. Earning Per Share (EPS)

Menurut Frank J. Fabozzi (2003:861) menyatakan bahwa pengertian EPS

adalah:

“Earning per share (EPS) adalah jumlah laba bersih atau keuntungan

yang diterima setelah bunga dan pajak berbanding jumlah rata-rata lembar saham beredar.”

Earning per share (EPS). EPS adalah laba perlembar saham. Informasi

EPS suatu perusahaan menunjukan besarnya laba bersih perusahaan yang siap di bagikan kepada semua pemegang saham perusahaan. Besarnya EPS suatu perusahaan bisa di ketahui dari informasi laporan keuangan perusahaan. Meskipun

beberapa perusahaan tidak mencantumkan besarnya EPS perusahaan bersangkutan dalam laporan keuangannya, tetapi besarnya EPS suatu perusahaan dapat

diketahui dari informasi laporan keuangan perusahaan.

dengan membandingkan jumlah laba bersih yang telah dikurang pajak dengan jumlah saham yang beredar di pasar.

2. Harga Saham

Harga saham terbentuk dari proses awal permintaan dan penawaran

terhadap saham itu sendiri yang tercantum pada laporan keuangan perusahaan. Penggunaan harga saham pada penelitian ini ialah harga saham yang terdapat pada laporan keuangan setelah penutupan harga dibursa efek.

Menurut Rusdin (2008:66), harga saham terbentuk oleh:

“Harga saham ditentukan menurut hukum permintaan-penawaran atau kekuatan tawar-menawar. Makin banyak orang yang ingin membeli, maka harga saham tersebut cenderung bergerak naik. Sebaliknya, makin banyak orang yang ingin menjual saham, maka saham tersebut akan bergerak turun.”

Berdasarkan definisi diatas penulis mengambil kesimpulan bahwa harga

saham terbentuk dari proses permintaan dan penawaran terhadap saham itu sendiri. Makin tinggi permintaan terhadap suatu saham maka makin tinggi pula harga saham tersebut, dan sebaliknya.

Ada beberapa alasan yang mendasari penggunaan EPS dan PER adalah:

1. Karena kedua komponen tersebut (EPS dan PER) bisa dipakai untuk

mengestimasi nilai intrinsik suatu saham.

2. Dividen yang di bayarkan pada dasarnya berasal dari earning.

3. Adanya hubungan antara perubahan earning dengan perubahan harga saham.

2.1.1.3 Kegunaan Price Earning Ratio (PER)

Menurut Prastowo (2002:96) kegunaan PER adalah untuk melihat

PER menunjukkan hubungan antara pasar saham biasa dengan EPS. Makin besar PER suatu saham maka harga saham tersebut akan semakin mahal terhadap

pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa

yang akan datang.

Kalau suatu saham mempunyai PER sebesar 20x, berarti apabila saham tersebut memberikan EPS sebesar Rp 1.000,- saham tersebut dapat terjual dengan

harga Rp 20.000,-. Hal itu berarti bahwa jika nilai PER naik maka harga saham mengalami kenaikan dan return saham juga mengalami kenaikan. Begitupun sebaliknya jika nilai PER mengalami penurunan maka harga sahamnya dan return

sahamnya mengalami penurunan. Semakin tinggi PER semakin nampak rendah nilai EPS apabila dibandingkan dengan harga sahamnya (Husnan, 2002:300)

Rumus untuk menghitung PER suatu saham adalah dengan membagi harga saham perusahaan terhadap earning per lembar saham. Secara matematis,

rumus untuk menghitung PER adalah sebagai berikut:

(Sumber: Eduardus, 2010:320)

2.1.1.4 Faktor-faktor yang mempengaruhi Price Earning Ratio (PER)

“Dari apa yang dikemukakan oleh Suad Husnan (2004: 155) ternyata

bahwa salah satu yang mempengaruhi PER dalam menaksir harga saham dengan

mendasarkan diri atas pertumbuhan laba. meskipun makin populer, banyak analisis sekuritas yang menggunakan semacam rasio perkalian laba untuk

Para analis kemudian mencoba mengidentifikasikan faktor-faktor yang mempengaruhi PER, kemudian dibuat model atau persamaannya dan akhirnya

dipergunakan untuk analisis.

Adapun faktor-faktor tersebut antara lain :

1. Tingkat pertumbuhan laba

Semakin tinggi pertumbuhan laba (deviden) maka semakin tinggi pula PER apabila faktor-faktor lainnya sama.

2. Devidend Pay Out Rate

Merupakan perbandingan antara DPS dan EPS, jadi perspektif yang dilihat

adalah pertumbuhan Devidend Per Share (DPS) terhadap pertumbuhan Earning Per Share (EPS).

Rumus :

DPR

EPS DPS

Dimana : DPR = Devidend Pay Out Rate DPS = Devidend Per Share EPS = Earning Per Share

Apabila faktor-faktor lain diasumsikan konstan, maka meningkatnya Pay Out Ratio akan meningkatkan PER.

3. Deviasi Tingkat Pertumbuhan

Investor dapat mempertimbangkan Ratio tersebut guna memilah-milah saham,

Perusahaan dengan pertumbuhan yang rendah (Low Growth) biasanya memiliki PER yang rendah. Disamping itu juga dapat berarti bahwa semakin

besar PER memungkinkan harga pasar dari setiap lembar saham akan semakin baik, demikian juga sebaliknya”.

2.1.2 Rasio Pengembalian Aktiva (Return On Asset (ROA))

Dalam menentukan nilai suatu perusahaan para investor masih menggunakan indikator rasio keuangan untuk melihat tingkat pengembalian yang

dapat diberikan oleh perusahaan kepada investor. Para Investor menggunakan Rasio Profitabilitas untuk dapat mengukur tingkat pengembalian yang ada. Salah

satu alat ukur finansial yang umum digunakan untuk mengukur tingkat pengembalian investasi adalah Return On Asset (ROA).

2.1.2.1 Pengertian Return On Asset (ROA)

Menurut Eduardus Tandelilin (2010: 372) menyatakan bahwa :

“Return On Asset menggambarkan sejauh mana kemampuan aset-aset

yang dimiliki perusahaaan bisa menghasilkan laba”.

Sedangkan Return On Asset menurut Henry Simamora (2000: 529), menyatakan bahwa:

“Return On Asset merupakan suatu ukuran keseluruhan profitabilitas

perusahaan”.

Menurut L.Thian Hin (2008:69) menyatakan bahwa:

“Rasio ini menunjukkan seberapa besar asset perusahaan digunakan

Return On Asset (ROA ) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi

perusahaan. Sebaliknya apabila Return On Asset (ROA) yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan

mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai Return On Asset (ROA) yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan modal sendiri. Tetapi sebaliknya, jika total aktiva

yang digunakan perusahaan tidak memberikan laba maka perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan modal sendiri.

Return On Asset dipakai untuk mengevalulasi apakah manajemen telah mendapat imbalan yang memadai (reasobable return) dari aset yang dikuasainya. Rasio ini merupakan ukuran yang berfaedah jika seseorang ingin mengevaluasi

seberapa baik perusahaan telah memakai dananya. Oleh karena itu, Return On Asset kerap kali dipakai oleh manajemen puncak untuk mengevaluasi unit – unit bisnis di dalam suatu perusahaan multinasional. (Henry Simamora, 2000:530)

Jadi dapat disimpulkan bahwa, Return On Asset (ROA) adalah suatu alat pengukuran yang digunakan untuk mengukur kemampuan manajemen dalam

menghasilkan laba berdasarkan penggunaan aktiva perusahaan. Secara sistematis ROA dapat dirumuskan sebagai berikut:

Sumber: Eduardus Tandelilin (2010:386)

Return On Asset (ROA) juga merupakan salah satu rasio yang mengukur tingkat profitabilitas suatu perusahaan. Return On Asset (ROA) digunakan untuk

mengetahui besarnya laba bersih yang dapat diperoleh dari operasional perusahaan dengan menggunakan seluruh kekayaannya. Tinggi rendahnya Return On Asset (ROA) tergantung pada pengelolaan asset perusahaan oleh manajemen yang menggambarkan efisiensi dari operasional perusahaan. Semakin tinggi Return On Asset (ROA) semakin efisien operasional perusahaan dan sebaliknya, rendahnya Return On Asset (ROA) dapat disebabkan oleh banyaknya asset perusahaan yang menganggur, investasi dalam persediaan yang terlalu banyak,

aktiva tetap beroperasi dibawah normal dan lain-lain. Return On Assets (ROA) merupakan ukuran kemampuan perusahaan didalam menghasilkan keuntungan

(return) bagi perusahaan dengan memanfaatkan aktiva yang dimilikinya.

2.1.2.2 Keunggulan Return On Assets (ROA)

Menurut Munawir (2001: 91-92) keunggulan Return On Assets yaitu :

1. Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi. 2. Selain berguna untuk kepentingan kontrol, analisis Return

On Asset (ROA)

3. Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka dengan analisis Return On Asset (ROA) dapat diukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan.

Menurut Abdul Halim dan Supomo (2001: 151) keunggulan Return On Asset (ROA) adalah sebagai berikut :

1. Perhatian manajemen dititik beratkan pada maksimalisasi laba atas modal yang diinvestasikan.

untuk menggunakan dalam memperoleh aktiva yang diperkirakan dapat meningkatkan ROA tersebut.

3. Analisa ROA dapat juga digunakan untuk mengukur profitabilitas dari masing-masing produksi yang dihasilkan oleh perusahaan.

Return On Asset (ROA) berguna untuk kepentingan kontrol juga berguna untuk kepentingan perencanaan strategi. Return On Asset (ROA) dapat diukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan. ROA akan mendorong divisi

untuk menggunakan dalam memperoleh aktiva yang diperkirakan dapat meningkatkan ROA tersebut.

2.1.2.3 Kelemahan Rasio Pengembalian Aktiva (Return On Asset (ROA))

Kelemahan Return On Asset (ROA) menurut Munawir (2001: 94) adalah:

a. Return On Asset (ROA) sebagai pengukur divisi sangat dipengaruhi oleh metode depresiasi aktiva tetap.

b. Return On Asset (ROA) mengandung distorsi yang cukup besar terutama dalam kondisi inflasi. Return On Asset (ROA) akan cenderung tinggi akibat dan penyesuaian (kenaikan) harga jual, sementara itu beberapa komponen biaya masih dinilai dengan harga distorsi.

2.1.3 Return Saham

2.1.3.1 Pengertian ReturnSaham

Return saham menurut Eduardus Tandelilin (2010:102) adalah :

“Salah satu faktor yang memotivasi investor berinvestasi dan juga

merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya”

Sedangkan return saham menurut Mohamad samsul ( 2006:202) adalah:

“Pendapatan yang dinyatakan dalam persentase dari modal awal

investasi”

Menurut Jogiyanto (2008:110), menyatakan bahwa:

“Return saham merupakan return keseluruhan dari suatu investasi

dalam bentuk saham dalam suatu periode tertentu”.

Menurut definisi diatas, maka ditarik kesimpulan bahwa return saham adalah tingkat keuntungan atau laba yang diperoleh oleh investor dari investasi pada sahamnya berdasarkan selisih perubahan seharga saham periode sekarang

dengan periode sebelumnya.

2.1.3.2 Komponen Return Saham

Menghitung return total suatu investasi dengan menjumlahkan yield dan capital gain/loss yang diperoleh dari suatu investasi.

Sumber-sumber return investasi menurut Eduardus Tandelilin (2010:100) terdiri dari dua komponen utama yaitu:

1. Yield, merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi

panjang), yang bisa memberikan keuntungan atau kerugian bagi investor.

Menurut Jogiyanto (2008:110), menyatakan bahwa:

“Capital gain atau capital loss merupakan selisih dari harga investasi sekarang dengan harga periode yang lalu. Dividend yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi.”

Secara matematis, rumus untuk menghitung return saham dari suatu sekuritas bisa dituliskan dalam persamaan:

(Sumber: Jogiyanto, 2003:111) Keterangan:

Rit : Tingkat keuntungan saham i pada periode t.

P(t) : Harga penutupan saham i pada periode t (periode akhir)

P(t-1) : Harga penutupan saham i pada periode sebelumnya.

Dt : Dividen

Return mempunyai 2 komponen yaitu current income dan capital gain. Bentuk dari current income merupakan keuntungan yang diperoleh melalui pembayaran yang bersifat periodik, seperti keuntungan berupa deviden yang merupakan bentuk dari hasil kinerja fundamental perusahaan. Sedangkan capital gain berupa keuntungan yang diterima karena selisih antara harga jual dan harga beli suatu instrumen investasi. Besarnya capital gain akan positif bila harga jual saham yang dimiliki lebih tinggi dari harga belinya.

Faktor yang mempengaruhi return suatu investasi meliputi :

1. Faktor internal perusahaan seperti kualitas dan reputasi manajemennya,

struktur permodalannya, struktur hutang perusahaan dan sebagainya. Rit = Pt – Pt-1 + Dt

2. Faktor kedua adalah menyangkut faktor eksternal misal pengaruh kebijakan moneter dan fiskal.

2.1.3.3Jenis-jenis Return Saham

Menurut Jogiyanto (2008:195) return saham dibedakan menjadi 2, yaitu:

1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentu return ekspektasi (expected return) dan risiko dimasa datang.

2. Return Ekspektasi

Return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return realisasi atau return historis juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan resiko dimasa yang akan

datang. Return ekspektasi merupakan return yang diharapkan akan diperoleh investor dimasa datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi. Return yang diperoleh dari pemilikan saham dapat berupa deviden dan capital gain/loss. Capital gain/loss adalah selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu. (Jogiyanto, 2008:195-196)

Return Saham yang digunakan dalam penelitian ini adalah return realisasi

atau sering disebut dengan actual return. Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah

penentuan return ekspektasi (expected return) yang merupakan return yang diharapkan oleh investor di masa mendatang. Return realisasi yang digunakan dalam penelitian ini adalah capital gain/loss yang juga sering disebut actual return.

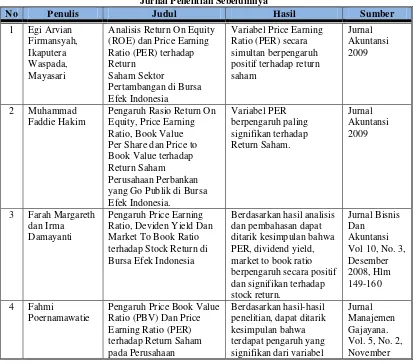

2.1.4 Hasil Penelitan Sebelumnya

Di bawah ini merupakan tabel perbedaan penelitian sekarang dengan penelitian sebelumnnya. Beberapa penelitian yang telah dilakukan sebelumnya

[image:43.595.108.521.390.754.2]dalam mengamati pengaruh price earning ratio (PER) dan return on asset (ROA) terhadap return saham perusahaan ditampilkan dalam tabel berikut ini:

Tabel 2.1

Jurnal Penelitian Sebelumnya

No Penulis Judul Hasil Sumber

1 Egi Arvian Firmansyah, Ikaputera Waspada, Mayasari

Analisis Return On Equity (ROE) dan Price Earning Ratio (PER) terhadap Return

Saham Sektor

Pertambangan di Bursa Efek Indonesia

Variabel Price Earning Ratio (PER) secara simultan berpengaruh positif terhadap return saham

Jurnal Akuntansi 2009

2 Muhammad Faddie Hakim

Pengaruh Rasio Return On Equity, Price Earning Ratio, Book Value Per Share dan Price to Book Value terhadap Return Saham Perusahaan Perbankan yang Go Publik di Bursa Efek Indonesia. Variabel PER berpengaruh paling signifikan terhadap Return Saham. Jurnal Akuntansi 2009

3 Farah Margareth dan Irma Damayanti

Pengaruh Price Earning Ratio, Deviden Yield Dan Market To Book Ratio terhadap Stock Return di Bursa Efek Indonesia

Berdasarkan hasil analisis dan pembahasan dapat ditarik kesimpulan bahwa PER, dividend yield, market to book ratio berpengaruh secara positif dan signifikan terhadap stock return.

Jurnal Bisnis Dan

Akuntansi Vol 10, No. 3, Desember 2008, Hlm 149-160

4 Fahmi

Poernamawatie

Pengaruh Price Book Value Ratio (PBV) Dan Price Earning Ratio (PER) terhadap Return Saham pada Perusahaan

Berdasarkan hasil-hasil penelitian, dapat ditarik kesimpulan bahwa terdapat pengaruh yang signifikan dari variabel

Manufaktur yang terdapat di Bursa Efek Indonesia

Price to Book Value Ratio (PBV) dan variabel Price Earning Ratio (PER) terhadap return saham pada perusahaan

manufaktur yang terdapat di Bursa Efek Indonesia, baik secara parsial maupun secara parsial.

2008, 105-118

5 I G. K. A. Ulupui

Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap

Return Saham

(Studi pada Perusahaan Makanan dan Minuman dengan Kategori

Industri Barang Konsumsi di Bej)

Variabel return on asset berpengaruh positif dan signifikan terhadap return saham satu

periode ke depan.

Jurnal Akuntansi, 2010

6 Taufik Pengaruh Pendekatan

Traditional Accounting

dan Economic Value Added

terhadap Stock Return

Perusahaan Sektor Perbankan di Bursa Efek Jakarta

EVA, ROE dan ROA mempengaruhi stock return sektor perbankan di Bursa Efek Jakarta tahun 2002 – 2005

Jurnal Manajemen & Bisnis Sriwijaya Vol. 5, No 10 Desember 2007 7 Innes Dite

Ramanta

Pengaruh Rasio

Profitabilitas dan Leverage Terhadap Return Saham pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2008 – 2010

Dari hasil uji hipotesis juga menunjukkan bahwa variabel ROA dan ROE secara parsial signifikan mempengaruhi

return saham

Jurnal Akuntansi, 2011

8 Subalno Analisis Pengaruh Faktor Fundamental dan Kondisi Ekonomi terhadap Return Saham (Study Kasus pada Perusahaan Otomotif dan Komponen yang Listed di Bursa Efek Indonesia Periode 2003-2007)

Secara parsial, selama tahun 2003 sampai dengan tahun 2007 dapat diketahui bahwa variabel (ROA) berpengaruh terhadap return saham. Secara simuItan, kemampuan variabel bebas, Return on Assets

(ROA), berpengaruh terhadap return saham.

Jurnal Akuntansi, Vo1.6 No.1 Maret 2010 : 1-8

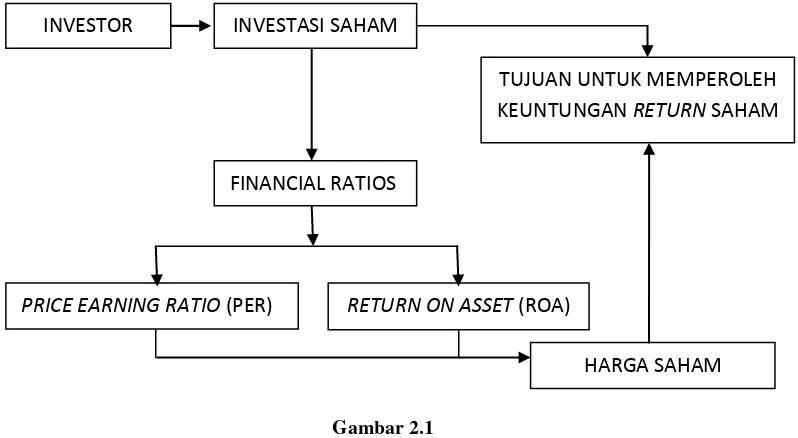

2.2 Kerangka Pemikiran

yang memiliki kelebihan dana dan tertarik untuk menanamkan dananya disebut dengan investor. Seorang investor perlu mengetahui terlebih dahulu mengenai

bagaimana kinerja keuangan emiten dalam keputusan investasinya. Untuk itu, investor membutuhkan banyak informasi baik informasi mengenai perusahaan itu

sendiri maupun informasi umum lainnya. Informasi utama yang dibutuhkan adalah informasi akuntansi yang diperlukan untuk menilai risiko yang melekat dalam investasi maupun untuk memperkirakan tingkat pengembalian yang akan

diperoleh dari investasi tersebut. Investor dapat menilai kinerja keuangan emiten dengan cara menganalisis informasi akuntansi emiten yang terdapat dalam laporan

keuangan emiten, yang merupakan produk akhir dari siklus akuntansi. Informasi dapat dikatakan sebagai pemicu naik turunnya harga saham , informasi tersebut biasa dilihat dari sisi fundamental (fundamental security analysis) atau analisis

perusahaan (company analysis) dan analisis teknis (tehnical analysis) (Hartono, 1998:61).

Untuk memprediksi return saham ada beberapa cara analisis yang dapat dilakukan, salah satunya yaitu dengan menggunakan pendekatan Price Earning Ratio (PER). Pendekatan Price Earning Ratio (PER) ini merupakan pendekatan yang lebih populer dipakai dikalangan analis saham dan para praktisi. Dalam pendekatan PER atau disebut dengan pendekatan multiplier, investor akan

Dengan mengetahui indikator Price Earning Ratio (PER) dan Return On Asset (ROA) yang merupakan alat pengukur kinerja keuangan sebuah perusahaan, para pemegang saham dapat mengetahui seberapa jauh efektifitas perusahaan dalam beroperasi. Sehingga dapat dijadikan sebagai alat untuk mengambil sebuah

[image:46.595.120.519.292.511.2]keputusan dalam berinvestasi bagi para investor sehingga dapat tercermin dari kemampuan perusahaan memberikan return saham kepada pemegang saham.

Gambar 2.1

Skema Kerangka Pemikiran

2.2.1 Keterkaitan Antara Price Earning Ratio (PER) dengan Return Saham

Menurut Eduardus (2010:320), menyatakan bahwa :

“Price Earning Ratio merupakan pendekatan yang lebih popular dipakai dikalangan analis saham dan praktisi. Dalam pendekatan PER atau disebut juga dengan pendekatan multiplier, investor akan menghitung berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham.”

Menurut Darmadji dan Fakhrudin (2006:198), menyatakan bahwa:

“Price Earning Ratio menggambarkan apresiasi pasar terhadap

kemampuan perusahaan dalam menghasilkan laba”.

INVESTOR INVESTASI SAHAM

RETURN ON ASSET (ROA)

FINANCIAL RATIOS

PRICE EARNING RATIO (PER)

Menurut Abdul Halim (2003:23), menyatakan bahwa :

“Price Earning Ratio memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu”.

Berdasarkan teori di atas, maka Price Earning Ratio ini mencerminkan penilaian investor terhadap pendapatan perusahaan di masa mendatang atas

kegiatan investasi yang dilakukannya. Price Earning Ratio yang tinggi menunjukkan bahwa pasar mengharapkan pertumbuhan return saham di masa mendatang. Semakin optimistik ekspektasi ini, maka akan semakin tinggi pula

kemungkinan Price Earning Ratio-nya. Keinginan investor melakukan analisis kesehatan suatu saham melalui Price Earning Ratio, dikarenakan adanya keinginan investor atau calon investor akan hasil (return) yang layak dari suatu investasi saham.

2.2.2 Keterkaitan antara Return On Assets (ROA) dengan Return Saham

Menurut Eduardus (2010:386) menyatakan bahwa:

“ROA merupakan indikator yang sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang diisyaratkan”.

Menurut Sulistiyo (2004) perusahaan yang memiliki nilai ROA semakin timggi menunjukkan kinerja perusahaan yang semakin baik.

dari operasional perusahaan. Semakin tinggi Return On Asset (ROA) semakin efisien operasional perusahaan dan sebaliknya, rendahnya Return On Asset (ROA)

dapat disebabkan oleh banyaknya asset perusahaan yang menganggur, investasi dalam persediaan yang terlalu banyak, aktiva tetap beroperasi dibawah normal dan

lain-lain. Kinerja perusahaan yang semakin baik dan nilai perusahaan yang meningkat akan memberikan harapan naiknya harga saham perusahaan tersebut yang pada akhirnya akan berdampak kepada kenaikan return saham.

Berdasarkan teori diatas, dapat disimpulkan bahwa “Return On Asset

(ROA) ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi

yang akan dilakukan investor disuatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan investor”.

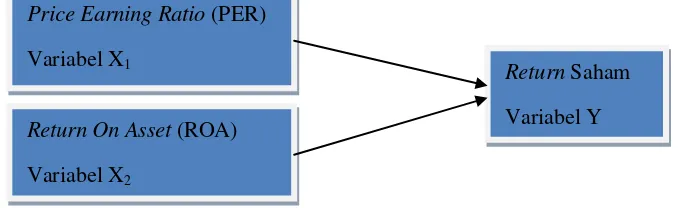

Dari keterkaitan antara variabel tersebut diatas maka dapat dibuat

Paradigma Penelitian. Penulis dapat menggunakannya sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data

[image:48.595.149.489.532.636.2]dan analisis. Paradigma pada penelitian ini adalah sebagai berikut:

Gambar 2.2 Paradigma Penelitian

Price Earning Ratio (PER)

Variabel X1

Return On Asset (ROA)

Variabel X2

Return Saham

2.3 Hipotesis

Menurut Sugiyono (2010:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif.”

Berdasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari

34

BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Menurut Husein Umar (2011:303)menerangkan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian. Juga dimana dan kapan penelitian

dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Sesuai dengan judul penelitian yang dipilih maka objek penelitiannya

difokuskan pada price earning ratio (PER), return on asset (ROA) dan return saham.

3.2Metode Penelitian

Metode penelitian merupakan prosedur dan cara melakukan pengolahan data yang diperlukan untuk menjawab atau memecahkan masalah penelitian

termasuk pengujian hipotesis sehingga memudahkan pembuatan kesimpulan. Sugiyono (2010: 2) menyatakan bahwa :

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis.”

Dalam melakukan penelitian ini penulis menggunakan metode deskriptif verifikatif dengan pendekatan kualitatif dan pendekatan kuantitatif .

“Metode yang digunakan untuk menggambarkan atau menganalisis

suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

Metode deskriptif digunakan penulis untuk menggambarkan hasil

penelitian dalam menjawab perumusan masalah mengenai gambaran masing-masing variabel yang diteliti.

Sedangkan metode verifikatif menurut Mashuri (2008:45) adalah :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X price earning ratio (PER) dan return on asset (ROA) terhadap variabel Y (return saham) yang diteliti. Sehingga metode penelitian yang digunakan adalah metode verifikatif, metode verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Dengan menggunakan metode verifikatif

akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek

yang diteliti.

Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta,

3.2.1 Desain penelitian

Dalam melakukan suatu penelitian diperlukan suatu perencanaan dan

perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. adanya desain penelitian yang bertujuan agar data dan informasi

yang diperoleh lengkap dan akurat.

Desain Penelitian menurut Husein Umar (2003:123) mendeskripsikan bahwa :

“Desain penelitian adalah semua proses yang dilakukan dalam

perencanaan dan pelaksanaan penelitian.”

Sedangkan menurut Moh. Nazir (2003 : 84) mendeskripsikan bahwa :

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Berdasarkan pengertian di atas dapat disimpulkan bahwa desain penelitian merupakan sebuah proses dalam melakukan perencanaan dan pelaksanaan

penelitian sehingga penulis dapat melakukan penelitian secara baik dan sistematis. Oleh karena itu, membuat desain penelitian sangat penting agar pembuatan sebuah penelitan dapat terselesaikan secara cepat dan baik.

Menurut Sugiyono (2011:30) menjelaskan proses penelitian sebagai berikut:

“Proses penelitian meliputi: 1. Sumber Masalah

2. Rumusan Masalah 3. Landasan Teori 4. Perumusan Hipotesis 5. Pengumpulan data 6. Analisis data

Berdasarkan penjelasan diatas, maka penjelasan tentang desain penelitian dalam penelitian ini adalah sebagai berikut :

1. Sumber Masalah

Peneliti melakukan survey awal untuk menentukan fenomena yang terjadi untuk dijadikan dasar penelitian.

2. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. rumusan masalah dalam penelitian ini telah dipaparkan dalam latar belakang penelitian dan diperinci dalam identifikasi masalah dan perumusan masalah.

3. Konsep dan Teori yang Relevan dan Penemuan yang Relevan Untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis). Maka, peneliti membaca referensi teoritis yang relevan dengan masalah dan melakukan penganalisaan. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis).

4. Pengujian Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti memilih metode penelitian yang sesuai dengan pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah deskriptif verifikatif dengan pendekatan kuantitatif.

6. Menyusun Instrumen Penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen penelitian ini digunakan sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk data yang didapatkan dari website Bursa Efek Indonesia dan Pusat Informasi Bursa Efek Indonesia. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu 7. Kesimpulan

Berdasarkan penjelasan diatas, maka dapat digambarkan desain penelitian ini, yaitu sebagai berikut :

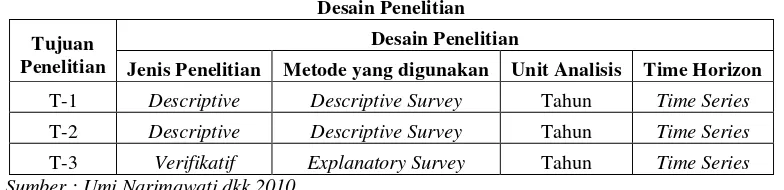

Tabel 3.1 Desain Penelitian

Tujuan Penelitian

Desain Penelitian

Jenis Penelitian Metode yang digunakan Unit Analisis Time Horizon

T-1 Descriptive Descriptive Survey Tahun Time Series

T-2 Descriptive Descriptive Survey Tahun Time Series

T-3 Verifikatif Explanatory Survey Tahun Time Series Sumber : Umi Narimawati dkk 2010

Dari tabel diatas kemudian peneliti menguraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk menganalisis price earning ratio (PER) dan return on asset (ROA) terhadap return saham dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu perusahaan.

2. Tujuan penelitian kedua adalah untuk menganalisis pengaruh price earning ratio (PER) dan return on asset (ROA) terhadap return saham secara parsial dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu perusahaan.

3. Tujuan penelitian ketiga adalah untuk menganalisis pengaruh price earning ratio (PER) dan return on asset (ROA) terhadap return saham secara simultan dengan cara mendeskripsikan atau menggambarkan data

yang telah terkumpul, melalui unit analisis yaitu perusahaan.

3.2.2 Operasionalisasi Variabel

Umi Narimawati (2007 : 61) mengemukakan operasionalisasi variabel

“Operasionalisasi variabel merupakan proses penguraian

variabel penelitian kedalam subvariabel, dimensi, indikator subvariabel, dan pengukuran.”

Sedangkan variabel sendiri menurut Sugiyono (2011 : 38), menjelaskan bahwa :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu uji statistik dapat dilakukan secara benar

sesuai dengan judul penelitian mengenai pengaruh price earning ratio (PER) dan return on asset (ROA) terhadap return saham. Maka variabel-variabel yang diteliti dapat dibedakan menjadi dua :

1. Variabel Independen (X)

Variabel independen adalah suatu variabel bebas