Pendeteksian Kecurangan Laporan Keuangan Pada Perusahaan Konsumsi di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

return on equity, debt to equity rasio, dan return on assests , tidak berpengaruh terhadap tingkat pengungkapan laporan keuangan dalam tingkat yang signifikan2. Sedangkan

Judul Skripsi : Analisis Fraud Pentagon terhadap Kecurangan Laporan Keuangan pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2015-2017.. Menyatakan

Hasil penelitian membuktikan bahwa: (1) secara simultan variabel independen berpengaruh terhadap Kecurangan Laporan Keuangan (2) Ukuran Perusahaan tidak berpengaruh

perusahaan-perusahaan tersebut telah melakukan tindak kecurangan seperti korupsi, maka tidak menutup kemungkinan bahwa kecurangan juga dapat terjadi dalam laporan keuangan

Kecurangan laporan keuangan dapat berkaitan dengan beberapa skema seperti: (1) pemalsuan, pengubahan atau manipulasi dari catatan keuangan, dokumen pendukung

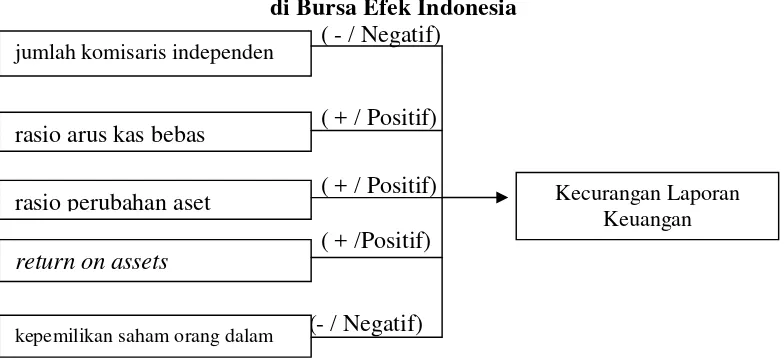

Semakin besar rasio perubahan total aset perusahaan maka kemungkinan kecurangan laporan keuangan semakin tiggi. Hal tersebut didukung dengan penelitian yang

Maka dari itu peneliti tertarik untuk melakukan penelitian dengan judul “Dimensi Fraud Pentagon Terhadap Kecurangan Laporan Keuangan Pada Perusahaan Perbankan yang

Selanjutnya hasil pengujian pengaruh financial leverage terhadap kecurangan laporan keuangan yang tertera dalam tabel 14 menunjukkan bahwa rasio financial leverage yang