SKRIPSI

“FAKTOR FAKTOR YANG MEMPENGARUHI TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN

PADA PERUSAHAAN MANUFAKTUR YANG TERCATAT DI BEI

PERIODE 2008-2010”

OLEH:

NURLINA BUTARBUTAR 060503102

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Faktor-Faktor

yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan pada Perusahaan

Manufaktur yang tercatat di Bursa Efek Indonesia periode 2008-2010” adalah

benar hasil karya saya sendiri dan judul belum dimuat, dipublikasikan, atau diteliti

oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya.

Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011 Yang Membuat Pernyataan

Nama : Nurlina Butarbutar

KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa yang telah

memberikan rahmat dan bimbinganNya kepada penulis untuk menyelesaikan

penulisan skripsi ini.

Untuk memenuhi tugas akhir untuk mencapai gelar sarjana pada Fakultas

Ekonomi Universitas Sumatera Utara, penulis menyusun skripsi dengan judul

“Faktor-Faktor Yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur Yang Tercatat Di BEI Periode 2008-2010”.

Selama menyelesaikan penulisan skripsi ini, penulis menemukan banyak

hambatan dan tantangan. Tetapi kesulitan itu dapat ditanggulangi dengan adanya

bantuan dari berbagai pihak, baik berupa moril maupun materil.

Karena itu, dalam kesempatan ini, penulis mengucapkan terima kasih

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dosen Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs Firman Syarif, M.Si. Ak selaku ketua Program Studi S1

Akuntansi dan Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam , M.Si, Ak. selaku dosen Pembimbing saya, terima

kasih atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi

ini.

4. Bapak Drs. Arifin Hamzah, M.M, Ak. selaku dosen penguji I dan Bapak

Drs. Hotmal Jafar, M.M, Ak. selaku dosen penguji II saya, terima kasih

5. Kepada Bapak saya R. Butarbutar dan Ibu saya R. Hutajulu yang tercinta,

serta kakak saya Sugiarty Butarbutar, abang saya Frengky Butarbutar,

Bima Butarbutar dan juga adik saya Mariani Butarbutar, Nurcahaya

Butarbutar, dan Nasti Butarbutar.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan baik dalam

penulisan maupun isinya, oleh karena itu penulis mengharapkan kritik dan saran

dari pembaca sekalian. Akhirnya penulis berharap kiranya skripsi ini dapat

berguna dan bermanfaat bagi pembaca dan penulis sendiri.

Dan semoga Tuhan Yang Maha Esa senantiasa melimpahkan Rahmat,

berkat, dan karuniaNya kepada kita semua. Amin .

Akhir kata, penulis mengucapkan banyak terima kasih.

Medan, Juni 2011 Penulis

ABSTRAK

Penelitian ini ditujukan untuk menunjukkan pengaruh ukuran perusahaan,

return on equity, debt to equity ratio, return on assets, dan net profit margin

terhadap tingkat pengungkapan laporan keuangan pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia periode 2008-2010.

Data yang diperoleh dari situs Bursa Efek Indonesia, Hasilnya terlihat pada laporan tahunan yang diterbitkan oleh perusahaan-perusahaan yang menjadi sampel pada penelitian ini. Model analisis yang digunakan adalah regresi linier berganda, uji t dan uji f. Uji t dipergunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Uji f digunakan untuk menguji pengaruh variabel independen secara bersam terhadap variabel dependen.

Hasil penelitian ini menunjukkan bahwa secara parsial ukuran perusahaan,

return on equity, debt to equity rasio, dan return on assests, tidak berpengaruh terhadap tingkat pengungkapan laporan keuangan dalam tingkat yang signifikan.

Sedangkan net profit margin berpengaruh signifikan secara parsial terhadap

laporan keuangan.

ABSTRACT

The objective of this research is to know the effect of size firm, return on

equity, debt to equity ratio, return on assets, and net profit margin to the financial report disclosure level on corporates which have been listed in Indonesian Stock Exchange in 2008 until 2010 period.

Data are resulted from Indonesian Stock Exchange website, which act as sampling in this research. Analysis model that used is multiple regression, t test, and f test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

The result of this research shows as partially effect that size firm, return

on equity, debt to equity ratio,and return on assets, have negative and not influence to financial statement disclosure level in significant way. But effect of

net profit margin have positive and influence to financial statement disclosure level in significant way.

Keywords : size firm, return on equity, debt to equty ratio, return on assets, net profit margin and completeness of financial report’s disclosure.

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Teori Pesinyalan (Signalling Theory) ... 10

B. Teori Keagenan (Agency Theory) ... 12

C. Pengungkapan (Disclosure) Laporan Keuangan ... 14

D. Jenis-jenis Pengungkapan . ... 17

F. Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan

Laporan Keuangan ... 19

1. Pengaruh Ukuran Perusahaan ... 20

2. Pengaruh Return on Equity ... 21

3. Pengaruh Debt to Equity Ratio ... 21

4. Pengaruh Return on Assets ... 22

5. Pengaruh Net Profit Margin ... 23

G. Tinjauan Penelitian Terdahulu ... 24

H. Kerangka Konseptual dan Pengembangan Hipotesis ... 26

1 Kerangka Konseptual ……… ... 26

2 Hipotesis Penelitian ……… ... 28

BAB III METODE PENELITIAN A. Desain Penelitian ... 30

B. Populasi dan Sampel Penelitian ... 30

C. Jenis dan Sumber Data ... 31

D. Metode Pengumpulan data ... 31

E. Defenisi Operasional dan Variabel Penelitian ... 32

F. Metode Analisis Data ... 35

1. Uji Asumsí Klasik ... 36

a. Uji Normalitas Data ... 36

b. Uji Autokorelasi ... 36

c. Uji Multikolinearitas ... 37

2. Pengujian Hipotesis ... 38

a. Uji Signifikan Parsial (t-test) ... 38

b. Uji Signifikan Simultan (f-test) ... 39

3. Model Regresi Berganda ... 39

G. Lokasi dan Jadwal Penelitian ... 40

BAB IV ANALISIS HASIL PENELITIAN A. Analisis Statistik Deskriptif ... 41

B. Pengujian Asumsi Klasik ... 43

C. Hasil Pengujian Hipotesis ... 53

D. Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 62

B. Keterbatasan Penelitian ... 62

C. Saran ... 63

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 26

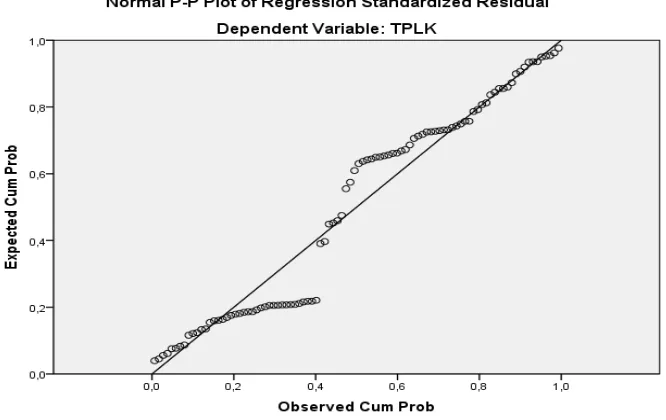

Gambar 4.1 Uji Normalitas Grafik Histogram ... 44

Gambar 4.2 Normal P-P Plot of Regression ... 45

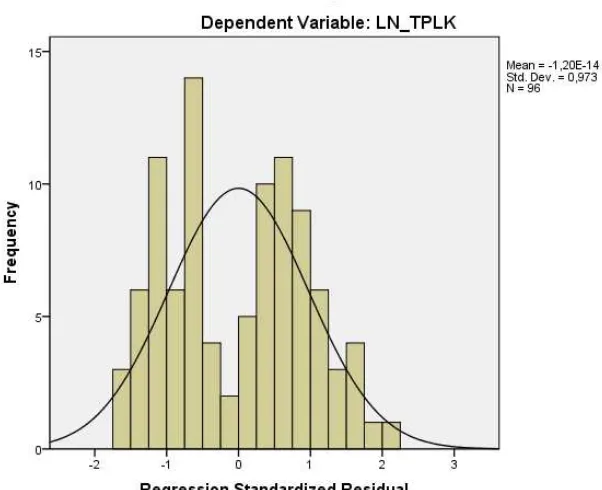

Gambar 4.3 Uji Normalitas grafik Histogram Setelah Transformasi ... 47

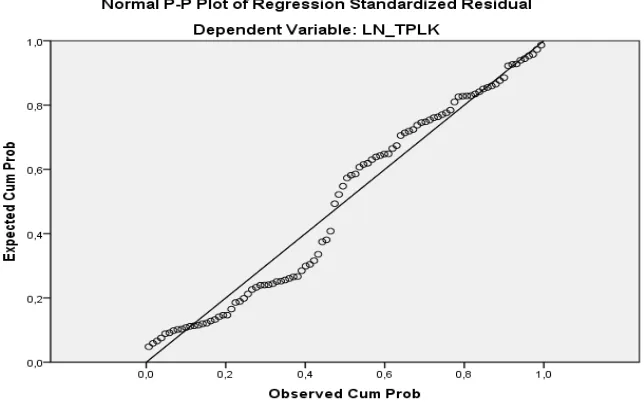

Gambar 4.4 Normal P-P Plot of Regression Setelah Transformasi ... 48

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Jadwal Penelitian ... 40

Tabel 4.1 Statistik Deskriptif ... 41

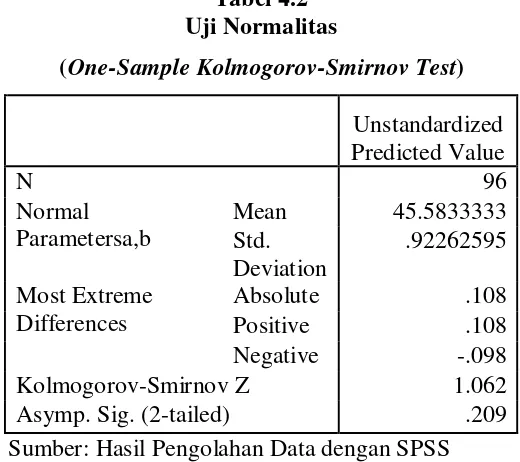

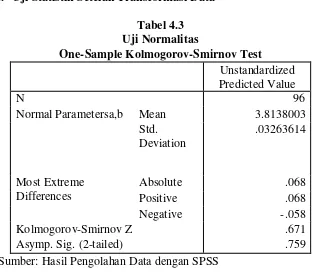

Tabel 4.2 One-Sample Kolmogorov-Smirnov Test ... 46

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test Setelah Transformasi ... 49

Tabel 4.4 Hasil Uji Autokorelasi Model Summaryb ... 51

Tabel 4.5 Hasil Uji Multikolinearitas Coeffisientsa... 52

Tabel 4.6 Adjusted R2 Model Summary ... 53

Tabel 4.7 Hasil Uji F ANOVAb ... 55

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Populasi dan Sampel Penelitian

Lampiran 2 Daftar Item Pengungkapan Laporan Keuangan BAPEPAM

Lampiran 3 Tingkat Pengungkapan Laporan Keuangan

Lampiran 4 Data Penelitian Ukuran Perusahaan (SIZE)

Lampiran 5 Data Penelitian Return on Equity (ROE)

Lampiran 6 Data Penelitian Debt to Equity Ratio (DER)

Lampiran 7 Data Penelitian Return on Assets (ROA)

Lampiran 8 Data Penelitian Debt to Assets rratio (DAR)

Lampiran 9 Data Penelitian Net Profit Margin (NPM)

Lampiran 10 Data Penelitian Tingkat Pengungkapan Laporan Keuangan

(TPLK)

ABSTRAK

Penelitian ini ditujukan untuk menunjukkan pengaruh ukuran perusahaan,

return on equity, debt to equity ratio, return on assets, dan net profit margin

terhadap tingkat pengungkapan laporan keuangan pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia periode 2008-2010.

Data yang diperoleh dari situs Bursa Efek Indonesia, Hasilnya terlihat pada laporan tahunan yang diterbitkan oleh perusahaan-perusahaan yang menjadi sampel pada penelitian ini. Model analisis yang digunakan adalah regresi linier berganda, uji t dan uji f. Uji t dipergunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Uji f digunakan untuk menguji pengaruh variabel independen secara bersam terhadap variabel dependen.

Hasil penelitian ini menunjukkan bahwa secara parsial ukuran perusahaan,

return on equity, debt to equity rasio, dan return on assests, tidak berpengaruh terhadap tingkat pengungkapan laporan keuangan dalam tingkat yang signifikan.

Sedangkan net profit margin berpengaruh signifikan secara parsial terhadap

laporan keuangan.

ABSTRACT

The objective of this research is to know the effect of size firm, return on

equity, debt to equity ratio, return on assets, and net profit margin to the financial report disclosure level on corporates which have been listed in Indonesian Stock Exchange in 2008 until 2010 period.

Data are resulted from Indonesian Stock Exchange website, which act as sampling in this research. Analysis model that used is multiple regression, t test, and f test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

The result of this research shows as partially effect that size firm, return

on equity, debt to equity ratio,and return on assets, have negative and not influence to financial statement disclosure level in significant way. But effect of

net profit margin have positive and influence to financial statement disclosure level in significant way.

Keywords : size firm, return on equity, debt to equty ratio, return on assets, net profit margin and completeness of financial report’s disclosure.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal memiliki posisi penting dalam perekonomian nasional karena

pasar modal memberikan gambaran mengenai kondisi perekonomian sebuah

negara kepada pihak luar maupun pihak di dalam negara itu sendiri.

Pengembangan perekomian nasional suatu negara tidak terlepas dari

pengembangan pasar modalnya mata di dunia internasional. Oleh karena itu,

berbagai upaya dilakukan, seperti keharusan melakukan pengungkapan bagi

perusahaan publik, perlindungan terhadap investor, nilai pemegang saham dalam

bentuk tata kelola perusahaan (corporate governance), untuk meningkatkan

kualitas dari pasar modal sebuah negara serta menarik para investor, khususnya

investor asing.

Krisis ekonomi global yang terjadi pada saat ini menyebabkan para

investor lebih berhati-hati dalam melakukan investasi pada

perusahaan-perusahaan yang go public. Salah satu alasan utama turunnya gairah investor

dalam melakukan investasi adalah kondisi perekomian yang tidak stabil serta

kurangnya kepercayaan pihak investor terhadap kebenaran informasi yang

disajikan oleh perusahaan sehingga investor menilai bahwa investasi dalam pasar

modal memiliki resiko yang jauh lebih tinggi dibandingkan dengan ketika kondisi

perekonomian dunia umumnya, dan Indonesia khususnya dalam keadaan stabil.

yang baik bagi investor, kreditor dan pengguna informasi lainnya, oleh karena itu

maka informasi yang disajikan harus dapat dipahami, dipercaya, relevan dan

transparan. Hal tersebut disebabkan kegiatan investasi merupakan suatu kegiatan

yang mengandung risiko dan ketidakpastian. Karena resiko yang melekat ini,

maka informasi yang disajikan oleh perusahaan diharapkan dapat mengurangi

tingkat resiko dan ketidakpastian yang dihadapi oleh investor.

Untuk dapat kembali menarik minat para investor dalam melakukan

investasi, perusahaan harus melakukan upaya yang lebih besar daripada

sebelumnya, salah satunya adalah dengan meningkatkan kualitas dari informasi

yang diungkapkan oleh perusahaan kepada pihak eksternal baik dalam laporan

keuangan maupun laporan tahunan perusahaan sehingga investor lebih merasa

yakin akan keamanan investasinya.

Pengungkapan informasi keuangan memiliki peranan yang sangat penting

bagi pengambilan keputusan yang berkualitas. Menurut Imhoff dalam Hertanti

(2005:6), menyatakan bahwa tingginya kualitas akuntansi sangat erat

hubungannya dengan tingkat kelengkapan pengungkapan laporan keuangan.

Sedangkan tingkat kelengkapan pengungkapan laporan keuangan dipengaruhi

oleh karakteristik suatu perusahaan. Keputusan yang diambil akan semakin

berkualitas apabila pengungkapan informasi keuangan disajikan secara transparan

dan memadai sesuai dengan kondisi lingkungan ekonomi yang sedang terjadi.

Nilai informasi yang relevan dan andal yang tercermin di dalam disclosure

perusahaan menjadi faktor penting di dalam ketidakpastian kondisi pasar.

melalui keputusan Bapepam No. SE-02/PM/2002 tanggal 27 Desember 2002

Dalam Surat Edaran tersebut total item pengungkapan wajib oleh perusahaan

publik industri manufaktur adalah 68 item (dapat dilihat pada Lampiran 2).

Keluarnya peraturan tersebut ternyata belum signifikan mempengaruhi tingkat

pengungkapan laporan keuangan perusahaan manufaktur. Terbukti tingkat

pengungkapan laporan keuangan perusahaan manufaktur masih sekitar 45,50%.

Kondisi ini menunjukkan bahwa para emiten belum melakukan keterbukaan

informasi kepada para investor.

Pengungkapan laporan tahunan yang baik tidak terlepas dari sistem good

corporate governance. Good corporate governance merupakan suatu sistem yang

mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value

added) bagi semua stakeholders serta menekankan pentingnya hak pemegang

saham untuk memperoleh informasi dengan benar, akurat, dan tepat waktu serta

kewajiban perusahaan untuk mengungkapan (disclosure) secara akurat, tepat

waktu, dan transparan mengenai semua informasi kinerja perusahaan,

kepemilikan, dan stakeholder (YPPMI & SC, dalam Sulistyanto, 2003).

Laporan keuangan juga memberikan informasi tentang posisi keuangan,

kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan

sumber sumber daya yang dipercayakan kepada mereka. Hal ini sesuai dengan

Selain itu, pengungkapan yang memadai dari perusahaan-perusahaan juga

membantu untuk memastikan efisiensi dari pasar modal. Bursa Efek Indonesia

tentunya berusaha untuk menciptakan perdagangan efek yang adil, efisien serta

transparan sehingga baik pihak emiten maupun pihak investor merasakan

keuntungan yang sama.

Bursa efek juga menyadari bahwa pertumbuhan dan sukses terus-menerus

yang mereka capai, tergantung pada penawaran pasar berkualitas tinggi dengan

perlindungan investor yang efektif. Badan regulator pemerintah yang berusaha

untuk mempertahankan dan meningkatkan kredibilitas pasar nasionalnya juga

mempengaruhi praktik pengungkapan di Indonesia. Akibatnya, pengawasan oleh

badan regulator dan bursa efek semakin meningkat dan ketentuan pengungkapan

menjadi lebih ketat.

Penggunaan standar akuntansi juga akan mempengaruhi pengungkapan

laporan tahunan. Di Indonesia, perusahaan yang go public diwajibkan untuk

mengikuti standar akuntansi keuangan yang berlaku di Indonesia, yaitu PSAK

(Pernyataan Standar Akuntansi Keuangan) serta Peraturan Badan Pengawas Pasar

Modal (Bapepam) di dalam menyajikan laporan keuangan maupun laporan

tahunannya. Meskipun begitu, kebanyakan perusahaan dalam pengungkapan

laporan tahunannya masih belum mengungkapkan secara penuh (full disclosure)

informasi yang berkaitan dengan perusahaan. Kebanyakan perusahaan hanya

mengungkapkan dalam bentuk pengungkapan wajib (mandatory disclosure),

kebanyakan perusahaan hanya mengungkapkan sedikit dari apa yang seharusnya

diketahui oleh para stakeholders.

Tingkat pengungkapan laporan tahunan adalah ukuran besarnya proporsi

pengungkapan yang dilakukan oleh sebuah perusahaan. Tingkat pengungkapan

diukur dengan disclosure index yang dihitung dari banyaknya jumlah

pengungkapan yang dilakukan oleh sebuah perusahaan dibagi dengan jumlah

maksimal yang dapat diungkapkan dalam laporan tahunan sebuah perusahaan.

Kriteria pengungkapan diambil dari kriteria yang ditetapkan oleh Bapepam dalam

menilai laporan tahunan perusahaan yang ikut serta dalam pemilihan annual

report award.

Jenis sektor perusahaan yang terdaftar di Bursa Efek Indonesia terdiri

berbagai macam perusahaan, di antaranya perusahaan manufaktur, jasa,

perbankan, dagang, properti, perkebunan, pertambangan, dan lain sebagainya.

Penulis mengambil sektor perusahaan manufaktur sebagai indikator dalam

penelitian ini.

Penelitian-penelitian terdahulu dilakukan oleh Ivanna (2005) meneliti

tentang tingkat pengungkapan laporan tahunan pada perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonsia. Penelitiannya menggunakan random sampling

method yaitu pengambilan sampel secara acak. Berdasarkan teknik pengambilan

sampel, maka yang menjadi sampel dalam penelitan ini adalah sebanyak 125

perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2007. ariabel

independennya meliputi sektor perbankan, industry, dagang, property, jasa,

assets), dan debt to equity ratio. Logistic regression model digunakan dalam

penelitian ini. Hasil penelitian menunjukkan bahwa sektor perusahaan

berpengaruh secara signifikan terhadap tingkat pengungkapan laporan keuangan.

Sedangkan faktor ukuran perusahaan, profitabilitas, dan debt to equity ratio tidak

berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan.

Noviani (2006) meneliti pengaruh solvabilitas, likuiditas, ukuran

perusahaan terhadap tingkat pengungkapan laporan tahunan pada 41 perusahaan

manufaktur di bursa Efek Jakarta tahun 2002-2004. Penelitian ini berkesimpulan

bahwa berdasarkan analisis regresi, variabel devenden likuiditas, solvabilitas, dan

ukuran perusahaan berpengaruh terhadap tingkat pengungkapan. Berdasarkan

analisis t-test variabel current ratio dan debt to total assets tidak signifikan secara

statistik dan secara individual tidak berpengaruh terhadap variabel Tingkat

Pengungkapan.

Irawan (2006) meneliti pengaruh leverage, likuiditas, profitabilitas, porsi

saham publik, ukuran perusahaan, umur perusahaan, status perusahaan, operating

profit marjin, net profit margin, dan return on equity terhadap kelengkapan

pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di BEJ

periode 2001-2004. Hasil penelitian menunjukkan bahwa secara parsial, hanya

variabel ukuran perusahaan, umur perusahaan, porsi saham publik dan status

perusahaan yang mempunyai pengaruh yang signifikan terhadap kelengkapan

pengungkapan laporan keuangan.

Almilia (2007) meneliti mengenai pengaruh karakteristik perusahaan

dalam Bursa Efek Jakarta. Almilia menggunakan analisis deskriptif untuk melihat

pengaruh dari ukuran perusahaan, rasio leverage, rasio likuiditas, net profit

margin, dan status perusahaan terhadap kelengkapan laporan tahunan perusahaan

manufaktur yang ada di Bursa Efek Jakarta pada tahun 2001. Hasil penelitiannya

menemukan bahwa ukuran perusahaan, rasio likuiditas, dan status perusahaan

berpengaruh terhadap kelengkapan pengungkapan laporan tahunan.

Dengan demikian dapat disimpulkan terjadinya keberagaan hasil

penelitian, sehingga penulis ingin menguji generalisasi hasil penelitian ini dengan

hasil penelitian sebelumnya. Penelitian ini berbentuk replikasi dari penelitian yang

dilakukan oleh Ivana (2005) dengan memperhatikan sektor perusahaan, ukuran

perusahaan, profitabilitas perusahaan , dan debt to equity ratio sebagai variabel

yang akan mempengaruhi kelengkapan pengungkapan laporan keuangan suatu

perusahaan.

Berdasarkan uraian di atas dan mengingat pentingnya pengungkapan laporan

keuangan di dalam pengambilan keputusan investasi, maka penulis tertarik untuk

meneliti mengenai tingkat pengungkapan laporan keuangan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Penulis ingin mengetahui

apakah tingkat pengungkapan laporan keuangan dipengaruhi oleh faktor-faktor

seperti ukuran perusahaan, ukuran perusahaan, return on equity, debt to equity

ratio, return on assets, dan net profit margin. Oleh karena itu, maka penulis akan

menuangkannya di dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan

Keuangan pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia periode 2008-2010”.

B. Perumusan Masalah

Almilia (2007), menyatakan bahwa karakteristik-karakteristik perusahaan

akan mempengaruhi kelengkapan pengungkapan laporan tahunan perusahaan.

Berdasarkan hal tersebut, maka penulis merasa perlu untuk meneliti kembali

kebenaran pernyataan tersebut dengan merumuskan pertanyaan sebagai berikut:

1. Apakah terdapat pengaruh antara ukuran perusahaan terhadap tingkat

pengungkapan laporan keuangan?

2. Apakah terdapat pengaruh antara return on equity terhadap tingkat

pengungkapan laporan keuangan?

3. Apakah terdapat pengaruh antara debt to equity ratio terhadap tingkat

pengungkapan laporan keuangan?

4. Apakah terdapat pengaruh antara return on asset terhadap tingkat

pengungkapan laporan keuangan?

5. Apakah terdapat pengaruh antara net profit margin terhadap tingkat

pengungkapan laporan keuangan?

C. Tujuan Penelitian

margin, terhadap tingkat pengungkapan laporan keuangan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi penulis, penelitian ini diharapkan dapat memberikan tambahan

pengetahuan tentang tingkat pengungkapan laporan keuangan di

Indonesia.

2. Bagi investor, untuk memberikan masukan mengenai tingkat

pengungkapan laporan keuangan perusahaan di Indonesia dalam

mempertimbangkan keputusan investasinya.

3. Bagi perusahaan, untuk memberikan masukan mengenai tingkat

pengungkapan laporan keuangan perusahaan di Indonesia dalam

mempertahankan kelangsungan usahanya.

4. Bagi akademisi, penelitian ini diharapkan dapat menjadi bahan masukan

dan referensi untuk mengembangkan penelitian yang lebih luas dan lebih

mendalam mengenai masalah pengungkapan laporan keuangan.

BAB II

A. Teori Pesinyalan (Signalling Theory)

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis

karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran

baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang

bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya.

Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh

investor di pasar modal sebagai alat analisis untuk mengambil keputusan

investasi.

Menurut Jogiyanto (2000: 392), informasi yang dipublikasikan sebagai

suatu pengumuman akan memberikan signal bagi investor dalam pengambilan

keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar.

Pada waktu informasi diumumkan dan semua pelaku pasar sudah

menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan

dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal

investor, maka terjadi perubahan dalam volume perdagangan saham.

Menurut Sharpe (1997: 211) dan Ivana (2005:16), pengumuman informasi

akuntansi memberikan signal bahwa perusahaan mempunyai prospek yang baik di

masa mendatang (good news) sehingga investor tertarik untuk melakukan

perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui

perubahan dalam volume perdagangan saham. Dengan demikian hubungan antara

publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial

politik terhadap fluktuasi volume perdagangan saham dapat dilihat dalam efisiensi

pasar.

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat

menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah

laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat

berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan

keuangan dan informasi non-akuntansi yaitu informasi yang tidak berkaitan

dengan laporan keuangan. Laporan tahunan hendaknya memuat informasi yang

relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui

oleh pengguna laporan baik pihak dalam maupun pihak luar. Semua investor

memerlukan informasi untuk mengevaluasi risiko relatif setiap perusahaan

sehingga dapat melakukan diversifikasi portofolio dan kombinasi investasi dengan

preferensi risiko yang diinginkan. Jika suatu perusahaan ingin sahamnya dibeli

oleh investor maka perusahaan harus melakukan pengungkapan laporan keuangan

B. Teori Keagenan (Agency Theory)

Agency Theory, merupakan konsep yang menjelaskan hubungan

kontraktual antara principals dan agents. Pihak principal adalah pihak yang

memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua

kegiatan atas nama principal dalam kapasitasnya sebagai pengambil keputusan

(Sinkey, 1992:78; Jensen dan Smith, 1984:7).

Dalam hubungan keagenan manajer sebagai pihak yang memiliki akses

langsung terhadap informasi perusahaan, memiliki asimetris informasi terhadap

pihak eksternal perusahaan, seperti kreditor dan investor. Dimana ada informasi

yang tidak diungkapkan oleh pihak manajemen kepada pihak eksternal

perusahaan, termasuk investor.

Untuk memperkecil asimetris informasi, maka pengelolaan perusahaan

harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan dilakukan

dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku.

Upaya ini menimbulkan apa yang disebut sebagai agency costs, yang menurut

teori ini harus dikeluarkan sedemikian rupa sehingga biaya untuk mengurangi

kerugian yang timbul karena ketidakpatuhan setara dengan peningkatan biaya

enforcement-nya.

Agency costs ini mencakup biaya untuk pengawasan oleh pemegang

saham; biaya yang dikeluarkan oleh manajemen untuk menghasilkan laporan yang

transparan, termasuk biaya audit yang independen dan pengendalian internal;

serta biaya yang disebabkan karena menurunnya nilai kepemilikan pemegang

dalam bentuk opsi dan berbagai manfaat untuk tujuan menyelaraskan kepentingan

manajemen dengan pemegang saham.

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen dan

Meckling, 1976:354). Tambahan informasi diperlukan untuk menghilangkan

keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai

kreditur [Schipper dalam Marwata (2001:18) dan Meek, et al dalam Fitriani

(2001:14)]. Oleh karena itu perusahaan dengan rasio leverage yang tinggi

memiliki kewajiban untuk melakukan ungkapan yang lebih luas daripada

perusahaan dengan rasio leverage yang rendah.

Pendapat lain mengatakan bahwa semakin tinggi leverage, kemungkinan

besar perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka

manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan

laba di masa depan. Dengan laba yang dilaporkan lebih tinggi akan mengurangi

kemungkinan perusahaan melanggar perjanjian utang. Manajer akan memilih

metode akuntansi yang akan memaksimalkan laba sekarang. Kontrak utang

biasanya berisi tentang ketentuan bahwa perusahaan harus menjaga tingkat

leverage tertentu (rasio utang/ekuitas), interestcoverage, modal kerja dan ekuitas

pemegang saham [Watts and Zimmerman dalam Scott (1997:92)]. Oleh karena

itu semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar

akan berusaha untuk melaporkan laba sekarang lebih tinggi [Belkaoui & Karpik

dalam Marwata (2001:25)]. Supaya laba yang dilaporkan tinggi maka manajer

harus mengurangi biaya-biaya (termasuk biaya untuk mengungkapkan informasi).

C. Pengungkapan (Disclosure) Laporan Keuangan

Setiap perusahaan publik diwajibkan membuat laporan tahunan sebagai

sarana pertanggungjawaban terutama kepada pemegang saham. Laporan tahunan

(annual report) merupakan laporan yang diterbitkan oleh pihak manajemen

perusahaan setahun sekali yang berisi informasi keuangan dan non keuangan

perusahaan yang berguna bagi pihak stakeholders untuk menganalisis kondisi

perusahaan pada periode tersebut.

Laporan keuangan yang diungkapkan dalam laporan tahunan meliputi

neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan

atas laporan keuangan. Laporan keuangan ini wajib diaudit oleh auditor

independen sebagai wujud dari transparansi keuangan perusahaan.

Laporan non keuangan yang diungkapkan dalam laporan tahunan meliputi

laporan manajemen yang berisi informasi penting mengenai perusahaan seperti

laporan dewan komisaris, laporan direksi, kinerja perusahaan selama satu periode,

profil perusahaan, strategi perusahaan, prospek perusahaan, dan informasi penting

lainnya yang berhubungan dengan perusahaan.

Informasi yang dimuat dalam laporan tahunan ini lebih dikenal dengan

istilah pengungkapan laporan tahunan atau annual report disclosure.

Pengungkapan dapat berkaitan dengan laporan keuangan utama, contohnya

metode akuntansi yang diterapkan dalam laporan keuangan; dan tidak berkaitan

dengan laporan keuangan contohnya analisis manajemen dan ramalan atas operasi

perusahaan di tahun mendatang (Sudarmadji, 2007:54).

Evan dalam Suwardjono (2005:578) mengartikan pengungkapan sebagai

berikut:

Disclosure means supplying information in the financial statements, including the statements themselves, the notes to the statements, and the supplementary disclosures associated with the statements. It does not extend to public or private statements made by management or information outside the financial statements.

Hendriksen (1994:203) mengatakan bahwa pengungkapan dalam

pelaporan keuangan merupakan penyajian informasi yang diperlukan untuk

operasi optimal pasar modal yang efisien. Hal tersebut mengandung arti bahwa

informasi yang memadai harus disajikan untuk memungkinkan pengambilan

keputusan yang tepat bagi pihak pemakai informasi.

Beberapa hal yang perlu diperhatikan dalam pengungkapan yaitu : (1)

untuk siapa informasi didisclose ?, (2) apa tujuan informasi tersebut ?, (3) berapa

banyak informasi yang harus didisclose ? (Hendriksen, 2001:205). Berapa banyak

informasi yang harus didisclose tidak hanya tergantung pada keahlian pembaca,

namun juga tergantung pada standar yang dianggap cukup. Tiga konsep disclosure

yang umumnya dikemukakan yaitu adequate, fair, full disclosure (Hendriksen,

2001:205).

Adequate disclosure mengandung arti disclosure yang minimal harus ada

etis untuk memberikan perlakuan yang sama bagi semua pembaca potensial. Full

dislcosure berarti penyajian semua informasi yang relevan. Bagi beberapa orang,

full disclosure berarti penyajian informasi secara melimpah, sehingga disclosure

menjadi tidak tepat. Informasi yang terlalu melimpah akan menyembunyikan

informasi yang penting dan membuat laporan keuangan sulit diintepretasikan. Di

samping itu, tersebarnya informasi penting dalam hal strategi dan rencana

perusahaan dapat merugikan posisi persaingan perusahaan itu sendiri.

Perusahaan akan selalu mempertimbangkan biaya dan manfaat yang

diperolehnya dengan melakukan disclosure informasi terutama voluntary

disclosure. Menurut Suripto dalam Sudarmadji (2007:56), biaya pengungkapan

yang harus dipertimbangkan adalah biaya pengungkapan langsung dan tidak

langsung adalah sebagai berikut ini:

1. Biaya langsung meliputi biaya pengumpulan data, biaya pemrosesan

informasi, biaya pengauditan, dan biaya penyebaran informasi.

2. Biaya tidak langsung meliputi biaya litigasi atau biaya hukum, biaya

kerugian persaingan, dan biaya politik. Biaya litigasi timbul akibat pengungkapan informasi yang tidak memadai atau informasi yang menyesatkan. Biaya kerugian persaingan terjadi apabila informasi yang diungkapkan melemahkan daya saing perusahaan karena informasi tersebut digunakan oleh pesaing untuk memperkuat daya saing mereka. Biaya politik terjadi ketika praktik pengungkapan perusahaan memicu regulasi pemerintah.

Lebih lanjut, Sudarmadji (2007:56) menyatakan bahwa selain biaya-biaya,

ada beberapa alasan yang melandasi perusahaan enggan menambah disclosure

informasi keuangan yaitu:

1. Disclosure akan membantu para pesaing dan merugikan pemegang

saham.

2. Disclosure yang lengkap akan memberikan keuntungan kepada serikat

3. Adanya keraguan terhadap kemampuan investor dalam memahami

kebijakan dan prosedur akuntansi sehingga full disclosure akan

menyesatkan mereka.

4. Tersedianya sumber-sumber informasi lain selain laporan keuangan

yang tersedia dengan biaya yang lebih murah.

5. Kurangnya pengetahuan terhadap kebutuhan investor juga merupakan

alasan bagi disclosure yang terbatas.

Sehingga voluntary disclosure akan diungkapkan hanya apabila

pengungkapan tersebut memberikan manfaat bagi perusahaan melebihi biaya yang

dikeluarkan perusahaan.

D. Jenis-Jenis Pengungkapan

Menurut Hendriksen (2001:205), ada tiga jenis pengungkapan yang

didasarkan pada luas pengungkapan laporan, yaitu:

a. Adequate disclosure.

Adequate disclosure mengandung arti disclosure yang minimal harus ada sehingga laporan tidak menyesatkan.

b. Fair disclosure

Fair disclosure menyatakan tujuan-tujuan etis untuk memberikan

perlakuan yang sama bagi semua pembaca potensial. Hal ini berarti bahwa pengungkapan dalam laporan tahunan diharapkan dapat dimengerti oleh semua pihak yang berkepentingan dengan laporan tersebut.

c. Full disclosure

Full dislcosure berarti penyajian semua informasi yang relevan.

Artinya, semua informasi yang berhubungan secara relevan terhadap perusahaan harus diungkapkan.

Berdasarkan sifatnya, Suwardjono (2005:583), menyatakan ada dua

macam jenis pengungkapan. Yang pertama pengungkapan sukarela dan kedua

pengungkapan wajib. Pengungkapan sukarela adalah pengungkapan yang

wajib adalah pengungkapan yang dimandatkan oleh standard setter kepada

manajemen dalam membuat pelaporan keuangan.

Teori yang melandasi pengungkapan sukarela adalah teori pensinyalan

(signaling theory). Teori ini menggambarkan tindakan yang lebih suka diambil

oleh manajer tipe tinggi daripada manajer tipe rendah (Scott, 2003:423).

Manajemen selalu berusaha untuk mengungkapkan informasi privat yang menurut

pertimbangannya sangat diminati oleh calon investor dan pemegang saham

khususnya kalau informasi tersebut merupakan berita baik (good news). Di

samping itu, manajemen berminat menyampaikan informasi yang dapat

meningkatkan kredibilitasnya dan kesuksesan perusahaan meskipun informasi

tersebut tidak diwajibkan.

E. Tujuan Pengungkapan

Secara umum tujuan pengungkapan adalah menyajikan informasi yang

dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani

berbagai pihak yang mempunyai kepentingan berbeda-beda (Suwardjono,

2005:580). Untuk melayani pihak yang mempunyai kepentingan berbeda-beda,

Tenaya (2005:13) menyatakan tujuan pengungkapan dibagi menjadi sebagai

berikut:

a. Tujuan untuk melindungi terhadap perlakuan manajemen yang

mungkin kurang adil dan kurang terbuka (unfair). Tujuan ini biasanya

menjadi pertimbangan badan pengawas yang mendapat otoritas untuk melakukan pengawasan terhadap pasar modal seperti SEC atau Bapepam.

b. Tujuan informatif merupakan tujuan yang diarahkan untuk

ini digunakan sebagai landasan penyusunan standar akuntansi untuk menentukan keluasan pengungkapan

c. Tujuan kebutuhan khusus merupakan gabungan dari tujuan

perlindungan dan tujuan informasi. Artinya apa yang harus diungkapkan kepada publik dibatasi dengan apa yang dipandang berguna bagi pemakai yang dituju.

F. Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan

Dalam pencapaian efisiensi dan sebagai sarana akuntabilitas publik,

pengungkapan laporan tahunan menjadi faktor yang signifikan. Pengungkapan

laporan keuangan tidak lepas dari pengaruh karakteristik perusahaan tempat

dimana pengungkapan itu dikeluarkan. Pengungkapan laporan tahunan, terutama

pengungkapan sukarela, sangat dipengaruhi oleh biaya dan manfaat dari

pengungkapan tersebut, dan perbandingan antara manfaat dan biaya tersebut akan

sangat ditentukan oleh karakteristik-karakteristik tertentu dari perusahaan yang

bersangkutan (Almilia, 2007:2).

Terdapat beberapa metode yang berbeda-beda untuk pengungkapan laporan

keuangan, pemilihan metode yang terbaik dari pengungkapan ini pada setiap

kasus tergantung pada sifat informasi yang bersangkutan dan sesuai dengan

kepentingan yang dibutuhkan perusahaan. Metode yang biasa dari pengungkapan

ini dapat diklasifikasikan sebagai berikut: bentuk dan susunan laporan yang

formal, terminologi dan penyajian yang terinci, informasi selipan, catatan kaki,

ikhtisar tambahan dan skedul, komentar sertifikat auditor, dan pernyataan direktur

utama atau ketua dewan komisaris. Selain itu terdapat faktor-faktor yang dapat

acuan dalam penelitian ini adalah ukuran perusahaan, return on equity, debt to

equity ratio, return on assets, dan net profit margin.

1. Pengaruh Ukuran Perusahaan

Secara umum, perusahaan besar akan mengungkapkan informasi lebih

banyak daripada perusahaan kecil. Terdapat beberapa penjelasan mengenai hal

tersebut. Agency theory menyatakan bahwa perusahaan besar memiliki biaya

keagenan yang lebih besar daripada perusahaan kecil [Jensen dan Meckling

dalam Marwata (2001:25)]. Perusahaan besar mungkin akan mengungkapkan

informasi yang lebih banyak sebagai upaya untuk mengurangi biaya keagenan

tersebut. Menurut Meek, Roberts dan Gray dalam Fitriani (2001:20)

perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang

ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga

perusahaan besar memiliki insentif untuk melakukan pengungkapan yang

lebih luas dari perusahaan kecil. Perusahaan besar merupakan entitas yang

banyak disorot oleh pasar maupun publik secara umum. Mengungkapkan lebih

banyak informasi merupakan bagian dari upaya perusahaan untuk

mewujudkan akuntabilitas publik.

Penjelasan lain yang juga sering diajukan adalah karena perusahaan

besar memiliki sumber daya yang besar, sehingga perusahaan perlu dan

mampu untuk membiayai penyediaan informasi untuk keperluan internal.

Informasi tersebut sekaligus menjadi bahan untuk keperluan pengungkapan

informasi kepada pihak eksternal, sehingga tidak perlu ada tambahan biaya

Sebaliknya, perusahaan dengan sumber daya yang relatif kecil

mungkin tidak memiliki informasi siap saji sebagaimana perusahaan besar,

sehingga perlu ada tambahan biaya yang relatif besar untuk dapat melakukan

pengungkapan selengkap yang dilakukan perusahaan besar. Perusahaan kecil

umumnya berada pada situasi persaingan yang ketat dengan perusahaan yang

lain. Mengungkapkan terlalu banyak tentang jati dirinya kepada pihak

eksternal dapat membahayakan posisinya dalam persaingan sehingga

perusahaan kecil cenderung tidak melakukan pengungkapan selengkap

perusahaan besar [Singhvi dan Desai dalam Fitriani 9 (2001:21); Buzby dalam

Marwata (2001:26)].

2. Pengaruh Return on Equity

Dalam hal ini termasuk salah satu jenis dari rasio profitavibilitas.

Menurut Kasmir (2008:196) ”Rasio profitabilitas merupakan rasio yang

menilai kemampuan perusahaan di dalam mencari keuntungan”. Tingkat

profitabilitas yang tinggi akan mendorong para manajer untuk memberikan

informasi yanag lebih terinci, sebab mereka ingin meyakinkan para investor,

bahwa perusahaan mampu menghasilkan profitabilitas yang baik, yang pada

akhirnya akan meningkatkan kompensasi terhadap manajemen.

3. Pengaruh Debt to Equity Ratio

Debt to equity ratio merupakan proporsi total hutang terhadap rata-rata

ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan

gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat

perusahaan biasanya terdiri dari modal internal dan eksternal. Modal yang

diperoleh dari pihak eksternal berupa pinjaman dari kreditor. Penggunaan

pinjaman tersebut tentunya menuntut adanya pertanggungjawaban perusahaan

baik dalam pemakaian maupun pengembalian pinjaman. Pihak kreditor akan

selalu memantau dan memerlukan informasi mengenai keadaan finansial

debitor untuk meyakinkan bahwa debitor akan dapat memenuhi kewajibannya

pada saat jatuh tempo. Seiring dengan tuntutan kreditor akan informasi

tersebut, maka perusahaan dengan rasio hutang (leverage) yang tinggi akan

melakukan disclosure yang lebih luas

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal yang seperti itu lebih tinggi

[Jensen dan Meckling dalam Marwata (2001:26)].

Menurut Schipper dalam Marwata (2001:26), tambahan informasi

diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap

dipenuhinya hak-hak mereka sebagai kreditur. Oleh karena itu perusahaan

dengan rasio leverage yang tinggi memiliki kewajiban untuk memenuhi

kebutuhan informasi kreditur jangka panjang, Sehingga perusahaan akan

menyediakan informasi secara lebih komprehensif.

4. Pengaruh Return on Assets

Return on assets mengukur kemampuan perusahaan dalam

menghasilkan laba dari aktiva yang digunakan. ROA yang positif

perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila

ROA yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan,

perusahaan mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai

ROA yang tinggi, maka perusahaan tersebut berpeluang besar dalam

meningkatkan pertumbuhan modal sendiri. Tetapi jika total aktiva yang

digunakan perusahaan tidak memberikan laba maka perusahaan akan

mengalami kerugian dan akan menghambat pertumbuhan modal sendiri.

Perusahaan yang menghasilkan laba cenderung akan melakukan disclosure

yang lebih luas. Hal ini disebabkan karena manajemen perusahaan ingin

meyakinkan bahwa perusahaan dalam posisi persaingan yang kuat dan

memperlihatkan bahwa kinerja perusahaan juga bagus. Selain itu, perusahaan

juga ingin agar investor dan kreditor yakin bahwa perusahaan berada dalam

posisi persaingan yang kuat dan operasi perusahaan berjalan efisien. Semakin

tinggi return on assets suatu perusahaan maka semakin tinggi tingkat

pengungkapan laporan keuangannya.

5. Pengaruh Net Profit Margin

Net Profit Margin (NPM), salah satu fungsi laba bersih adalah untuk

meramalkan penghasilan jangka panjang, mengevaluasi resiko investasi.

Informasi ini dianggap penting untuk diungkapkan kepada publik sebagai

dasar untuk meramalkan kinerja masa yang akan datang, menarik investor,

serta untuk mengukur harga saham di pasar modal. Harga saham tersebut

adalah informasi yang penting yang dibutuhkan oleh investor sebagai dasar

investor cenderung akan mengungkapan informasi net profit margin secara

luas dalam laporan keuangan.

G. Tinjauan Penelitian Terdahulu

Seperti yang telah dikemukakan pada latar belakang, penelitian ini berbentuk

replikasi dari penelitian yang dilakukan oleh Ivana (2005) yang judul

penelitiannya adalah Faktor-Faktor yang Mempengaruhi Kelengkapan

Pengungkapan Laporan Tahunan pada Perusahaan-perusahaan Yang Terdaftar Di

Bursa Efek Indonesia. Ivana menggunakan variabel independen yaitu sektor

perusahaan, ukuran perusahaan, profitabilitas, dan Rasio Leverage.. Serta

menggunakan pengungkapan laporan tahunan sebagai variabel dependen. Sampel

yang digunakan adalah perusahaan-perusahaan yang terdaftar di Bursa Efek

Indonesia pada tahun 2007 sebanyak 125 sampel. Hasil penemuan Ivana

menemukan bahwa variabel independent sector perusahaan memiliki pengaruh

terhadap luas pengungkapan laporan tahunan sedangkan variabel ukuran

perusahaan, profitabilitas, dan rasio leverage tidak memiliki pengaruh terhadap

luas pengungkapan laporan keuangan. Kesimpulan yang dapat ditarik dari

penelitian irawan bahwa terdapat faktor-faktor yang mempengaruhi luas

pengungkapan laporan keuangan tahunan antar perusahaan yang terdaftar di BEI.

Noviani (2006) meneliti pengaruh solvabilitas, likuiditas, ukuran

perusahaan terhadap tingkat pengungkapan laporan tahunan pada 41 perusahaan

manufaktur di bursa Efek Jakarta tahun 2002-2004. Penelitian ini berkesimpulan

ukuran perusahaan berpengaruh terhadap tingkat pengungkapan. Berdasarkan

analisis t-test variabel current ratio dan debt to total assets tidak signifikan secara

statistik dan secara individual tidak berpengaruh terhadap variabel Tingkat

Pengungkapan.

Irawan (2006) meneliti pengaruh leverage, likuiditas, profitabilitas, porsi

saham publik, ukuran perusahaan, umur perusahaan, status perusahaan, operating

profit margin, net profit margin, dan return on equity terhadap kelengkapan

pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di BEJ

periode 2001-2004. Hasil penelitian menunjukkan bahwa secara parsial, hanya

variabel ukuran perusahaan, umur perusahaan, porsi saham publik dan status

perusahaan yang mempunyai pengaruh yang signifikan terhadap kelengkapan

pengungkapan laporan keuangan. Dan variabel independen leverage, likuiditas,

profitabilitas, operating profit margin, net profit margin, dan return on equity

tidak memiliki pengaruh terhadap kelengkapan laporan keuangan.

Almilia (2007) meneliti mengenai pengaruh karakteristik perusahaan

terhadap kelengkapan laporan tahunan perusahaan manufaktur yang terdaftar

dalam Bursa Efek Jakarta. Almilia menggunakan analisis deskriptif untuk melihat

pengaruh dari ukuran perusahaan, rasio leverage, rasio likuiditas, net profit

margin, dan status perusahaan terhadap kelengkapan laporan tahunan perusahaan

manufaktur yang ada di Bursa Efek Jakarta pada tahun 2001. Hasil penelitiannya

menemukan bahwa ukuran perusahaan, rasio likuiditas, dan status perusahaan

berpengaruh terhadap kelengkapan pengungkapan laporan tahunan. Dan variabel

H. Kerangka Konseptual dan Pengembangan Hipotesis

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

diungkapkan, maka penulis membuat kerangka konseptual dan hipotesis sebagai

berikut:

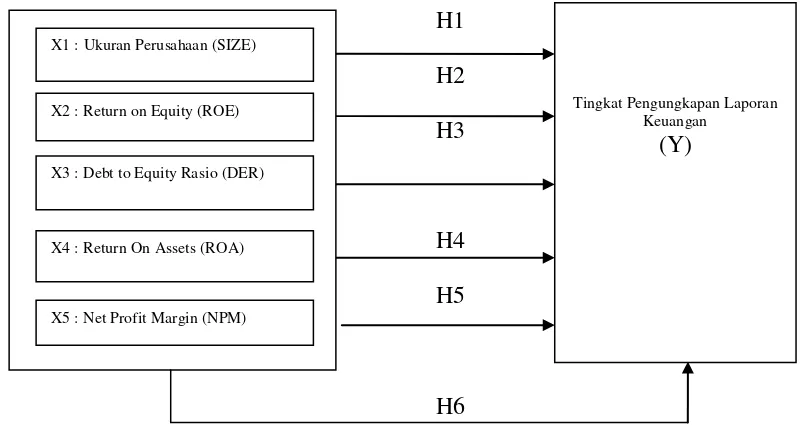

1. Kerangka Konseptual

Hubungan antara karakteristik-karakteristik perusahaan terhadap

tingkat pengungkapan laporan keuangan, digambarkan sebagai berikut :

Gambar 2.1

Sumber : Penulis, 2011

Ukuran Perusahan (SIZE), yang dinyatakan dengan market capitalized

diharapkan berhubungan positif dengan luasnya tingkat pengungkapan.

X2 : Return on Equity (ROE) X1 : Ukuran Perusahaan (SIZE)

X3 : Debt to Equity Rasio (DER)

Tingkat Pengungkapan Laporan Keuangan

(Y)

Perusahaan yang berukuran lebih besar cenderung memiliki public demand

akan informasi yang lebih tinggi dibanding dengan perusahaan yang

berukuran lebih kecil. Alasan lainnya adalah bahwa perusahaan besar

mempunyai biaya produksi informasi yang lebih rendah yang berkaitan

dengan pengungkapan mereka atau biaya competitive disadvantage yang

lebih rendah.

Rasio debt to equity (DER) menunjukkan proporsi pendanaan yang

dibiayai lewat hutang. Debt to equity ratio yang semakin tinggi

mengindikasikan bahwa semakin tinggi pula ketergantungan perusahaan

terhadap kreditnya. Hal ini sesaui dengan agency theory, yaitu hubungan

keagenan antara principal (kreditur) dengan agent (perusahaan). Perusahaan

akan berusaha memberika informasi yang seluas-luasnya mengenai Hertanti

kondisi perusahaan kepada kreditur dengan harapan kreditur lebih

mengetahui dan memahami perusahaan berkaitan dengan kredit yang

diberikan. Menurut Ivana (2005:36), menyatakan bahwa “perusahaan

dengan leverage tinggi lebih dipercaya oleh para kreditur dan dianggap lebih

berkesempatan dalam menghasilkan laba, dengan demikian perusahaan

dengan tingkat leverage yang tinggi akan semakin tinggi pula kelengkapan

pengungkapan laporan keuangannya”.

Pada umumnya laba yang dihasilkan perusahaan berasal dari penjualan

investasi yang dilakukan oleh perusahaan dan berdasarkan retun on equity.

Return on equity (ROE) dan Return on assets (ROA) yang tinggi akan

sebab mereka ingin meyakinkan investor bahwa perusahaan mampu

menghasilkan profitabilitas yang baik, yang pada akhirnya akan

mengingkatkan kompensasi terhadap manajemen. Jadi semakin tinggi return

on equity dan return on assets suatu perusahaan maka semakin tinggi tingkat

pengungkapan laporan keuangan tahunannya.

Net Profit Margin (NPM), salah satu fungsi laba bersih adalah untuk

meramalkan penghasilan jangka panjang, mengevaluasi resiko investasi.

Informasi ini dianggap penting untuk diungkapkan kepada publik sebagai

dasar untuk meramalkan kinerja masa yang akan datang, menaraik investor,

serta untuk mengukur harga saham di pasar modal.

Pengungkapan laporan keuangan merupakan faktor yang penting bagi

sebuah perusahaan dalam hubungannya dengan pihak eksternal perusahaan

khususnya para investor. Pengungkapan laporan keuangan sangat

mempengaruhi penilaian investor terhadap kinerja perusahaan. Semua

variabel independen yang telah disajikan diatas merupakan variabel-variabel

yang secara teori mempengaruhi tingkat pengungkapan laporan keuangan.

2. Hipotesis Penelitian

Menurut Erlina dan Sri Mulyani (2007:49),”hipotesis menyatakan

hubungan yang diduga secara logis antara dua variabel atau lebih dalam

rumusan proposisi yang dapat diuji secara empiris”. Berdasarkan kerangka

1. H1: Terdapat pengaruh yang signifikan antara ukuran perusahaan

terhadap tingkat pengungkapan laporan keuangan perusahaan.

2. H2: Terdapat pengaruh yang signifikan antara return on equity terhadap

tingkat pengungkapan laporan keuangan perusahaan.

3. H3: Terdapat pengaruh yang signifikan antara debt to equity ratio

terhadap tingkat pengungkapan laporan keuangan perusahaan.

4. H4: Terdapat pengaruh yang signifikan antara return on assets terhadap

tingkat pengungkapan laporan keuangan perusahaan.

5. H5: Terdapat pengaruh yang signifikan antara net profit margin terhadap

tingkat pengungkapan laporan keuangan perusahaan.

6. H6: ukuran perusahaan , retun on equity, debt to equity ratio, return on

asset, dan net profit margin, dan berpengaruh secara simultan terhadap

BAB III

METODE PENELITIAN

A. Desain penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain

asosiatif, yaitu suatu desain yang berguna untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu

variabel mempengaruhi variabel lainnya (Umar, 2003:30).

B. Populasi dan Sampel Penelitian.

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi

pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada tahun 2008-2010.

Sampel adalah bagian populasi yang diharapkan dapat mewakili populasi

penelitian (Kuncoro, 2003:107). Teknik pengambilan sampel dalam penelitian ini

menggunakan purposive sampling, dengan tujuan mendapat sampel yang

representatif sesuai kriteria yang ditetapkan pada penelitian ini, dimana

kriterianya adalah:

1. Perusahaan yang digunakan dalam penelitian ini adalah perusahaan yang

2. Perusahaan terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan

laporan keuangan tahunannya secara rutin tahun 2008 sampai dengan 2010.

3. Perusahaan tidak delisting pada periode tersebut.

4. Perusahaan tersebut memiliki laba positif pada tahun tersebut.

5. Perusahaan tersebut memiliki total asset minimal 1 triliun pada periode

tersebut.

Dari perusahaan Manufaktur yang terdaftar di BEI dari tahun 2008 sampai

dengan 2010 yakni sebanyak 128 perusahaan dan berdasarkan uraian kriteria

penentuan sampel diatas, maka diperoleh sampel yang berjumlah 32 perusahaan.

C. Jenis dan Sumber Data

Penulis menggunakan data sekunder dalam penelitian ini, yaitu data primer

yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data

primer atau oleh pihak lain misalnya dalam bentuk tabel atau diagram-diagram

(Umar, 2001:69). Data diperoleh dari situs bursa efek indonesia,

berupa laporan keuangan dan laporan tahunan yang dipublikasikan dan dari

situs-situs lainnya yang menyediakan informasi mengenai laporan tahunan perusahaan.

Penelitian ini menggunakan data yang diambil dari 32 perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia selama periode tahun 2008-2010.

D. Metode Pengumpulan Data

Data dicari secara manual dengan mendapatkannya dari luar perusahaan,

ringkasan data keuangan perusahaan manufaktur yang dipublikasikan di Bursa

Efek Indonesia.

E. Defenisi Operasional dan Variabel Penelitian

1. Variabel independen (variabel bebas)

a. Ukuran Perusahaan (SIZE)

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan

dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan

kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu.

Variabel ukuran perusahaan dalam penelitian ini diukur melalui

logaritma dari total aktiva. Total aktiva dipilih sebagai proxy atas

ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva

relatif lebih stabil dibandingkan dengan nilai market capitalized dan

penjualan.

b. Return On Equity (ROE)

Return on equity (ROE), dalam hal ini termasuk salah satu jenis

dari rasio profitavibilitas. Menurut Kasmir (2008:196) ”Rasio

profitabilitas merupakan rasio yang menilai kemampuan perusahaan di

dalam mencari keuntungan”. Tingkat profitabilitas yang tinggi akan

mendorong para manajer untuk memberikan informasi yang lebih

terinci, sebab mereka ingin meyakinkan para investor, bahwa

perusahaan mampu menghasilkan profitabilitas yang baik, yang pada

Return On Equity = Laba Bersih Sesudah Pajak Total Equity

x 100%

c. Debt to Equity (DER)

Debt to equity ratio merupakan salah satu rasio leverage yang dapat

menunjukkan kemampuan modal sendiri untuk memenuhi seluruh

kewajibannya. Karena DER juga menunjukkan seberapa besar struktur

finansial perusahaan berasal dari utang, maka tinggi rendahnya DER

juga menggambarkan besar kecilnya jumlah utang dalam perusahaan.

Utang perusahaan tersebut diharapkan dapat digunakan untuk

menambah dana perusahaan guna memperluas kegiatan

operasionalnya.

Debt to equity ratio = Total Kewajiban x 100%

Ekuitas pemegang saham

d. Return of Assets (ROA)

Return of assets merupakan salah satu rasio profitabilitas yang

dapat mengukur kemampuan perusahaan dalam menghasilkan laba

dari aktiva yang digunakan. Return on assets merupakan perbandingan

antara laba sebelum bunga dan pajak (Earning Before Interest and

Tax) dengan total aktiva yang dimiliki perusahaan. Return on assets

(ROA) yang positif menunjukkan bahwa dari total aktiva yang

dipergunakan untuk beroperasi, perusahaan mampu memberikan laba

bagi perusahaan. Sebaliknya apabila return on assets yang negatif

menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan

yang tinggi, maka perusahaan tersebut berpeluang besar dalam

meningkatkan pertumbuhan modal sendiri. Tetapi jika total aktiva

yang digunakan perusahaan tidak memberikan laba maka perusahaan

akan mengalami kerugian dan akan menghambat pertumbuhan modal

sendiri.

Return on assets =Laba bersih x Penjualan

Penjualan Total Aktiva

e. Net Profit Margin (NPM)

Net Profit Margin (NPM), salah satu fungsi laba bersih adalah untuk

meramalkan penghasilan jangka panjang, mengevaluasi resiko investasi.

Informasi ini dianggap penting untuk diungkapkan kepada publik sebagai

dasar untuk meramalkan kinerja masa yang akan datang, menraik investor,

serta untuk mengukur harga saham di pasar modal. Harga saham tersebut

adalah informasi yang penting yang dibutuhkan oleh investor sebagai

dasar penilaian atas perusahaan. Dimana perusahaan yang ingin

mensejahterakan investor cenderung akan mengungkapan informasi net

profit margin secara luas dalam laporan keuangan. Diukur dengan

membagi antara profit (loss) after tax dengan penjualan bersih, dan

merupakan proxy dari profitabilitas.

Net Profit Margin = laba bersih setelah pajak x Total Aktiva Total Aktiva Penjualan bersih

2. Variabel dependen (variabel terikat)

Tingkat pengungkapan laporan tahunan, yang menjadi variabel

besarnya proporsi pengungkapan yang dilakukan sebuah perusahaan di

dalam laporan tahunan perusahaan tersebut. Instrumen pengukuran

proporsi pengungkapan yang digunakan adalah item-item pengungkapan

yang dikembangkan dari kriteria penilaian Annual Report Award yang

diberikan oleh Bapepam sebanyak 61 item. Indeks pengungkapan

(disclosure index) untuk setiap perusahaan sampel diperoleh dengan cara

berikut ini:

a. Sebuah item diberi skor 1 (satu) jika diungkapkan dan skor 0

(nol) jika tidak diungkapkan.

b. Proporsi disclosure setiap perusahaan diukur dengan indeks yaitu

total skor yang diberikan kepada sebuah perusahaan dengan skor

yang diharapkan (maksimal) dapat diperoleh perusahaan tersebut.

Skor maksimal adalah 61. Indeks dapat dirumuskan sebagai

berikut:

Disclosure index = Jumlah skor disclosure sebuah perusahaan Jumlah skor maksimal

F. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode

analisis statistik dengan menggunakan bantuan program SPSS 19(Statistic

Produck and Service Solution), namun terlebih dahulu dilakukan uji asumsi klasik

sebelum malakukan pengujian hipotesis. Langkah selanjutnya, Pengujian hipotesis

dilakukan setelah model regresi berganda yang digunakan bebas dari pelanggaran

juga dilakukan untuk mengetahui data yang digunakan dalam penelitian ini

berdistribusi normal. Hal ini bertujuan agar hasil perhitungan tersebut dapat

diinterpretasikan secara tepat dan efisien.

1. Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi

klasik normalitas, autokorelasi, multikolinearitas. Adapun pengujian

asumsi klasik yang digunakan adalah sebagai berikut:

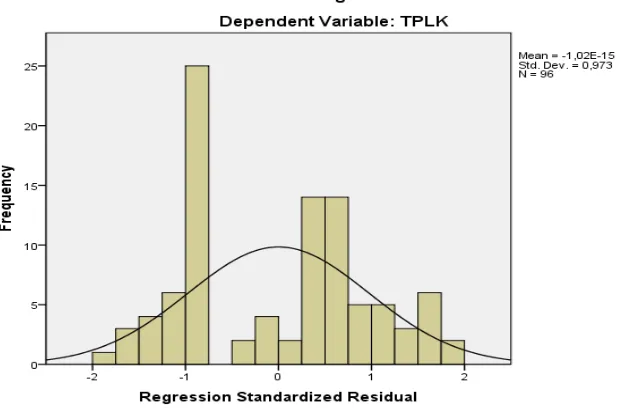

a. Uji Normalitas Data

Uji normalitas digunakan untuk menguji apakah dalam sebuah

model regresi, variabel dependen, variabel independen atau keduanya

mempunyai distribusi normal atau mendekati normal. Kalau nilai

residual tidak mengikuti distribusi normal, uji statistik menjadi titik

valid untuk jumlah sampel kecil (Ghozali,2005:110). Menurut Ghozali

(2005:110), ”Cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dan grafik dengan melihat histogram dari residual”.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antar kesalahan penggangguan pada

periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika

baik adalah model regresi yang bebas dari autokorelasi. Menurut

Ghozali (2005:103), “bila signifikan>0,05 dengan =5% bararti

residual random dan Ho diterima,sebaliknya bila signifikan <0,05

berarti residual tidak random dan Ho ditolak”.

c. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen.

Jika variabelindependen saling berkorelasi, maka variabel-variabel ini

tidak ortogonal. Variabel ortogonal adalah variabel independen yang

nilai korelasi antar sesama variabel independennya sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model

regresi adalah dengan melihat nilai tolerance dan lawannya variance

inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen

lainnya. Dalam pengertian sederhana setiap variabel independen

menjadi vatiabel terikat (dependen) dan diregres terhadap variabel

independen lainnya. Tolerance mengukur variabilitas variabel yang

terpilih yang tidak dijelaskan oleh variabel independen lainnya.

Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi

(karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10

d. Uji Heterokedastisitas

Heterokedastisitas berarti varian residual yang tidak sama pada

suatu pengamatan ke pengamatan yang lain. Pendeteksiannya dengan

menggunakan uji Park, yaitu jika salah satu beta (koefisien regresi)

tersebut signifikan secara statistik maka disimpulkan terjadi

heterokedastisitas (Ghozali, 2001:71).

2. Pengujian Hipotesis

Hipotesis dalam penelitian ini dilakukan dengan uji t dan uji f.

a. Uji Signifikan Parsial (t-test)

Uji t digunakan untuk melihat variabel independent terhadap

variabel dependen secara individu (parsial), uji ini dilakukan dengan

ketentuan sebagai berikut:

Ho diterima jika t hitung < t table (α = 5%) Ho diterima jika t hitung > t table (α = 5%)

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai

signifikan penelitian <0,05 maka Ha diterima. Hipotesa yang digunakan

adalah:

Ho = b1 = b2 = b3 ≠ 0 artinya tidak terdapat pengaruh yang signifikan

dari variabel independent terhadap variabel dependen.

Ha = b1 = b2 = b3 ≠ 0 artinya terdapat pengaruh yang signifikan dari

b. Uji Signifikan Simultan (f-test)

Uji f dilakukan untuk menunjukkan apakah semua variabel

independen mempunyai pengaru secara bersama (simultan)

terhadap variabel dependen. Uji ini dilakukan dengan ketentuan

sebagai berikut:

Ho diterima jika f hiting < t table (α = 5%) Ho diterima jika f hiting > t table (α = 5%)

Selain itu dapat pula dilihat dari signnifikansinya, jika nilai

signifikan penelitian < 0,05 maka Ha diterima.

3. Model Regresi Berganda

Kegiatan pengolahan data meliputi pemberian skor atas

pengungkapan item- item yang ada di laporan tahunan dan menyusun data.

Hal ini dilakukan untuk mengetahui jumlah skor dan menentukan tingkat

luasnya pengungkapan. Analisis data menggunakan regresi berganda

(multiple regression) untuk mengetahui faktor-faktor yang berpengaruh

terhadap tingkat pengungkapan laporan keuangan digunakan model regresi

berganda dengan bentuk persamaan:

Y = a + b1 SIZE + b2 ROE+ b3 DER+ b4 ROA + b5 NPM + e

Keterangan :

Y = logit dari tingkat pengungkapan laporan tahunan, atau

Y = ln [p/(1-p)]; dimana p adalah proporsi total item

yang diungkapkan

b1…b2 = koefisien regresi

G. Lokasi dan Jadwal Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) periode

2008-2010. Penelitian ini dilakukan oleh penulis sejak Oktober 2010. Jadwal

penelitian yang direncanakan adalah sebagai berikut:

Tabel 3.1 Jadwal Penelitian