iv ABSTRAK

Pendeteksian Kecurangan Laporan Keuangan Pada Perusahaan Konsumsi di Bursa Efek Indonesia

Oleh Almukhallis

Penelitian ini bertujuan untuk memberikan bukti secara empiris komponenFraud Triangleyang diuraikan menjadi jumlah komisaris independen,rasio arus kas bebas,rasio perubahan aset, return on assetsdan kepemilikan saham orang dalam terhadap kecurangan laporan keuangan. Populasi dalam penelitian ini adalah seluruh perusahaan sektor konsumsi di Bursa Efek Indonesia Periode 2011-2013, perusahaan yang diambil sebagai sampel 12 perusahaan dan jumlah observasi yang dilakukan selama tahun 2011-2013 adalah 36 item observasi. Metode analisis yang digunakan adalah regresi liner berganda.

Hasil penelitian menyebutkan bahwa, dari keseluruhan variabel bebas yang ada, hanya variabel rasio perubahan aset yang tidak berpengaruh kecurangan laporan keuangan, sedangkan variabel lain yaitu jumlah komisaris independen,rasio arus kas bebas, return on Assetsdan kepemilikan sebagian saham oleh orang dalam berpengaruh terhadap kecurangan laporan keuangan pada perusahaan konsumsi di Bursa Efek Indonesia. Bagi investor hendaknya mempertimbangkan rasio arus kas bebas, karena hasil penelitian menunjukan bahwa rasio arus kas bebas memiliki hubungan dengan kecurangan laporan keuangan. Rasio arus kas bebas merupakan salah satu pengukuran kinerja perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi sehingga dimungkinkan terjadinya kecurangan financial yang lebih besar peluangnya.

iii ABSTRACT

Fraud Detection In the Financial Statements Consumption Company's in Indonesia Stock Exchange

By Almukhallis

This study aims to provide empirical evidence Fraud Triangle components are broken down into the number of independent directors, the ratio of free cash flow, the ratio of change in the assets, return on assets and ownership of those shares against fraud in the financial statements. The population in this study are all companies in the consumer sector Indonesia Stock Exchange Period 2011-2013, the company was taken as a sample of 12 companies and the number of

observations made during 2011-2013 is 36 items observations. The analytical method used is multiple linear regression.

Research shows that, on the whole the existing independent variables, only the variable ratio change did not affect fraud asset financial statements, while the other variable is the number of independent directors, the ratio of free cash flow, return on Assets and the ownership of some shares by insiders effect on fraud financial report on consumer companies in Indonesia Stock Exchange. For investors should consider the ratio of free cash flow, because research shows that the ratio of free cash flow has a relationship with fraudulent financial statements. The ratio of free cash flow is a measurement of the performance of companies that demonstrate the ability of the company's assets to generate operating profit thus possible financial fraud greater chances

PENDETEKSIAN KECURANGAN LAPORAN KEUANGAN PADA PERUSAHAAN KONSUMSI DI BURSA EFEK INDONESIA

Oleh

ALMUKHALLIS

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

✁ ✂✄YAT HIDUP

☎ulis en✆✝✞l✟✞hir n✆ i ✠✞✡ ✆✞r ☛✞mpung☞✞ ✆✞ t✞✞nggl 16 Juni 1989 sebagai anak ketiga dari tiga bersaudara, dari pasangan Bapak Dr. Ir. Mamat Anwar Pulung,

M.Sc. dan Ibu Dr. Ir. Herawati Thalieb M.Sc

Pendidikan Taman Kanak-kanak (TK) diselesaikan di TK 17 Agustus, Bandung.

Pendidikan Sekolah Dasar (SD) diselesaikan oleh penulis pada tahun 2001 di SD

Merdeka V Bandung dan dilanjutkan di SD Kartika Jaya II-V Bandar Lampung.

Sekolah Menengah Pertama (SMP) ditempuh oleh penulis di SMP Al-Kautsar

Bandar Lampung, kemudian pada tahun 2004 penulis melanjutkan pendidikan

tingkat atas di SMA YP UNILA Bandar Lampung.

Selanjutnya penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung melalui jalur Seleksi Penerimaan

Karya kecilku ini kupersembahkan kepada:

ALLAH SWT sebagai rasa syukur atas segala nikmat yang

telah dilimpahkan;

Ayahku dan ibuku yang sangat aku cintai, sebagai wujud

tanda baktiku juga sebagai wujud terimakasih atas

dukungan, doa dan kasih sayang yang begitu besar ,

kakakku tercinta diah hasani manti, S.h & sarah mastalia

manti, S.h , terimakasih atas dukungan dan motivasi dan

semangat kalian ;

SANWACANA

✌✍✎✎ ✏✍✑✑✒✓✍✒✓ ✏✒✔✍r ✒✓ ✍ ✏rr

✕✖✗✒✑ ✒✘ ✙✚✍✛✒n sy✙✜ ✙r p✖✔ ✙✑✍s ✘✒✔ ✚✒t✜✒n✢ ✖✓✒ ✛✍✒rt ✣✑✑✒✓ ✕WT dan shalawat

serta salam selalu tercurahkan kepada Rasulullah Muhammad SAW, keluarganya beserta sahabatnya dan orang-orang yang senantiasa mengikuti sunnah beliau. Alhamdulillah atas Kehendak-Nya penulis dapat menyelesaikan penulisan skripsi yang berjudul“Pendeteksian Kecurangan Laporan Keuangan Pada

Perusahaan Konsumsi di Bursa Efek Indonesia”sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan berbagai pihak baik moral maupun material. Untuk itu dalam kesempatan ini dengan segala kerendahan hati penulis menyampaikan rasa hormat dan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

penulis atas kesediaanya membantu, mengarahkan dan memberi masukan selama penulis menempuh pendidikan S1 di Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Dr. Yuliansyah, S.E., M.S.A., Ph.D,. Akt. selaku Pembimbing I (satu) yang telah meluangkan waktu dan pikirannya serta memberikan kritik, saran, masukan, selalu memberikan senyuman setiap saat dan pertolongan yang tak terduga dan sangat berarti dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini.

6. Ibu Ninuk Dewi Kesumaningrum, S.E., M.Si., Akt. selaku Pembimbing II (dua) yang telah meluangkan waktu dan pikirannya serta memberikan kritik, saran, masukan, menolong setiap saat tanpa pamrih, memberikan dukungan yang kuat dan semangat untuk penulis sehingga dapat menyelesaikan skripsi.

7. Ibu Dr. Ratna Septiyanti, S.E., M.Si., selaku Pembahas yang telah memberikan kritik, saran dan masukan yang membangun terhadap skripsi ini.

8. Seluruh Dosen beserta seluruh staf karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberikan ilmu pengetahuan dan juga pembelajaran berharga bagi penulis selama menempuh program pendidikan S1. Khususnya untuk staf karyawan di jurusan Akuntansi pak Sobari, mbak Sri, Mpok, mas Yana, mas Yogi, mas Leman, yang telah banyak membantu selama proses pengerjaan skripsi dan selalu berbagi canda tawa sehari-hari.

9. Seluruh Staf TU, Administrasi, Akademik Fakultas Ekonomi dan Bisnis, Universitas Lampung, serta pegawai yang turut membantu dalam proses

10. Ayah dan Ibuku tercinta, Bapak Dr. Ir Mamat Anwar Pulung, M.Sc. dan Ibu Dr. Ir Herawati Thalieb, M.Sc. yang selalu memberikan doa, semangat, kasih sayang yang tiada batasnya, dukungan moral dan material serta senantiasa berkorban dan selalu memberikan yang terbaik bagi penulis dengan penuh keikhlasan. Semoga Allah SWT selalu melindunginya.

11. Untuk kakakku tercinta Diah Hasani Manti, S.H dan Suami kakakku tersayang Kapten KAL M. Yusuf Sumanto, S.E yang selalu memberi motivasi serta dukungan. Semoga kita bisa menjadi anak yang selalu membanggakan kedua orangtua kita.

12. Untuk kakakku tersayang Sarah Mastalia Manti, S.E dan Suami kakakku tersayang M. Hakiki Arief S.Ikom yang selalu memberi motivasi, dukungan, semangat dan senantiasa selalu ada dalam pembuatan skripsi penulis. Semoga kita bisa menjadi anak yang selalu membanggakan kedua orangtua kita.

13. Untuk Tanteku tersayang terima kasih atas becandaan dan guyonan, dan yang tak pernah kenal lelah menasehati saya dan selalu memberikanku petuah tanpa bosan-bosannya, yang selalu memberikan semuanya dari materi sampai jasa beliau, walaupun beliau sendiri membutuhkannya, dia adalah Fatmah yang saya panggil Tante Nung. Terima kasih untuk Nenekku yang selalu mendoakanku setiap saat, Tante Nok yang selalu memberikanku nasihat, Om Wawan, dan adik sepupuku Eka dan Dwi. 14. Keluarga Besar Akuntansi Unila 2007 S1 dan D3 teman-teman

baik S1 dan D3, karena kita semua Keluarga Besar Akuntansi Pajak. 15. Sahabat-sahabat terbaikku, my Partner in Crime yang sudah kuanggap

sebagai saudara kandungku sendiri,sahabatku yang tak akan pernah terlupakan, sahabat sampai nafas terakhirku nanti; Brother Oi!, Rafli Martias, M. Febrialdi Arwando, Fadli Mubaroq, M. Angga Widjaya, Imam Wahyudi, Affan Marino, Raf Sanjani, M. Luthfi Rakhmawan, Dhodi Agus Kurnia, Brian Rheza Kurniawan, Berly Leo Tanzana, Sony Mandala, Rully Chandra, Gibran Haanusa, Ichan Febrian, Andre Jamel, Vendry, Hadianca, Reza Rachman, Engga Erlangga, Geri Anugrah, Deni, Baskoro dan kawan kawan yang tak bisa kuucapkan satu per satu, yang selalu memberikan semangat, motivasi, dorongan, canda tawa yang abadi dan tak akan pernah hilang diingatan penulis. This is a Real Brothers !

16. Terima kasih teruntuk Maula Ibrat Nasir S.Farm Apt yang selalu memberi dukungan moral, memberikan nasihat, dukungan yang tak henti-hentinya, kesabaran menghadapi si penulis, membantu terjun ke lapangan, dan terima kasih sekali untuk kasih sayangnya dan yang selalu mensupport penulis dimana dalam keadaan emosi ataupun sedang jatuh sama sekali. 17. Terima kasih sekali untuk satu wanita yang selalu menginspirasi dalam

hidupku yang selalu saya agungkan, cintai, sayangi, panutan dalam hidupku,

saya banggakan, dan tak akan pernah pudar sedikitpun rasa cinta di dalam hati

saya. Walaupun wujudnya telah tiada dan tak mungkin sekali beliau bisa

hadir di depanku kapanpun kumau, tetapi rasa cintaku terhadapnya selalu

abadi, dia adalah Ibundaku tercinta Dr. Ir. Herawati Thalieb M.Sc. Kasih

SayangMu selalu mengalir dalam darahku dan cintamu selalu berada disetiap

18. Almamaterku Tercinta

19. Serta kepada semua pihak yang namanya tidak dapat disebutkan satu persatu,

penulis mengucapkan terima kasih atas semua bantuan yang telah diberikan.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat bagi

penulis, pembaca, dan pihak pihak lainnya.

Bandar Lampung,

Penulis,

MOTO

Sesungguhnya sesudah kesulitan itu ada

kemudahan, Maka apabila kamu telah

selesai dari suatu urusan, kerjakanlah

dengan sungguh-sungguh (urusan) yang

lain.

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

PERNYATAAN... ii

ABSTRACT... iii

ABSTRAK... iv

HALAMAN PERSETUJUAN... v

HALAMAN PENGESAHAN... vi

RIWAYAT HIDUP... vii

PERSEMBAHAN... viii

MOTTO... ix

KATA PENGANTAR... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan dan Batasan Masalah ... 6

1.2.1 Perumusan Masalah ... 6

1.2.2 Batasan Masalah... 7

1.3 Tujuan dan Manfaat Penelitian... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II LANDASAN TEORI 2.1 Agency Theory ... 9

2.2 Kecurangan dalam Laporan Keuangan... 9

2.4 Kecurangan Laporan Keuangan... 11

2.5 KomponenFraud Triangle ... 12

2.6 Penelitian Terdahulu ... 13

2.7 Model Penelitian ... 15

2.8 Hipotesis Penelitian ... 16

2.8.1 Pengaruh Jumlah Komisaris Independen ... 16

2.8.2 Pengaruh Rasio Arus Kas Bebas ... 17

2.8.3 Pengaruh Rasio Perubahan Aset... 18

2.8.4 PengaruhReturn On Assets... 19

2.8.5 Pengaruh Kepemilikan Saham Orang Dalam ... 20

BAB III METODE PENELITIAN 3.1 Sampel dan Data Penelitian ... 21

3.2 Operasional Variabel Penelitian... 22

3.2.1 Variabel Dependen ... 22

3.2.2 Variabel Independen... 23

3.3 Metode Analisis Data ... 25

3.3.1 Statistik Deskriptif... 25

3.3.2 Analisis Logistik Regresi... 26

3.4 Pengujian Hipotesis... 28

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 29

4.1.1 Data dan Sampel ... 29

4.1.2 Analisis Statistik Deskriptif ... 30

4.2 Pengujian Kelayakan Model (Goodness of Fit) ... 32

4.2.1 Uji Hosmer and Lemeshow ... 32

4.2.2 Model Tabulasi Silang ... 33

4.2.3 Pengujian Keseluruhan Model... 34

4.3 Pengujian Hipotesis... 36

4.4 Pembahasan... 38

4.4.2 Rasio arus kas bebas terhadap Kecurangan Laporan Keuangan ... 40 4.4.3 Rasio perubahan aset terhadap Kecurangan Laporan Keuangan

... 41 4.4.4 Return on assetsterhadap Kecurangan Laporan Keuangan 42 4.4.5 Kepemilikan saham orang dalam terhadap Kecurangan Laporan

Keuangan ... 43

BAB V SIMPULAN DAN SARAN

5.1 Kesimpulan ... 45 5.2 Keterbatasan Penelitian dan Saran.………... 46

DAFTAR LAMPIRAN

Lampiran :

1. Daftar Emiten Populasi Penelitian 2. Daftar Emiten Sampel Penelitian 3. Jumlah Komisaris Independen 4. Rasio Arus Kas Bebas

5. Rasio Perubahan Aset 6. Return On Assets

DAFTAR GAMBAR

Gambar :

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Akuntansi dengan produk utamanya laporan keuangan telah lama dirasakan manfaatnya sebagai salah satu sarana untuk mengambil keputusan.

Mengkomunikasikan informasi yang timbul akibat transaksi-transaksi

(pertukaran) perusahaan dengan entitas ekonomi lainnya merupakan salah satu tujuan dari akuntansi. Laporan keuangan merupakan akhir dari proses akuntansi yang dirancang untuk memberikan informasi kepada calon investor, calon kreditor, pengguna laporan untuk pengambilan keputusan bisnis.

Penerbitan laporan keuangan secara umum bertujuan untuk memberikan informasi mengenai posisi keuangan, kinerja dan arus kas perusahaan. Pelaporan keuangan bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka (Ikatan Akuntan Indonesia, 2009). Tujuan umum laporan keuangan adalah menyediakan informasi keuangan yang bermanfaat untuk membantu pengambilan keputusan ekonomi (Ghozali dan Chariri, 2007). Dalam bisnis yang makin

2

paling produktif (Ghozali dan Chairi, 2007). Oleh karena itu, para pelaku bisnis harus dapat memberikan informasi yang akurat dan relevan serta terbebas dari adanya kecurangan yang akan sangat menyesatkan para pengguna laporan

keuangan dalam proses pengambilan keputusan. Sayangnya, tidak seluruh pelaku bisnis menyadari pentingnya laporan keuangan yang bersih dan terbebas dari kecurangan (Ema, 2009).

Munawir (2008) menyatakan bahwa dalam dua dekade terakhir kecurangan laporan keuangan telah meningkat secara substansial. Meningkatnya kecurangan pada laporan keuangan di satu sisi dapat memberikan keuntungan bagi para pelaku bisnis karena mereka dapat melebih-lebihkan hasil usaha(overstated)dan kondisi keuangan mereka sehingga laporan keuangan mereka terlihat baik dalam pandangan publik. Akan tetapi, meningkatnya kecurangan laporan juga sangat merugikan publik yang sangat menggantungkan pengambilan keputusan mereka berdasarkan laporan keuangan.

3

merupakan 2,3 % dari penjualan dan 24,7% dari laba bersih. Salah saji ini terjadi dengan cara melebih sajikan penjualan dan persediaan pada 3 unit usaha, dan menggelembungkan harga persediaan yang telah diotorisasi oleh direktur produksi untuk menentukan nilai persediaan pada unit distribusi PT Kimia Farma per 31 Desember 2001 (Bapepam, 2002).

Karena pentingnya laporan keuangan dalam menunjukkan kinerja perusahaan, maka banyak perusahaan yang berusaha untuk menyesatkan investor atau pemilik perusahaan dengan memanfaatkan kurangnya informasi yang diterima investor (Haryudanto, 2011). Salah satu cara yang sering digunakan untuk menyesatkan pemilik perusahaan adalah dengan melakukan kecurangan laporan keuangan. Kecurangan laporan keuangan yang tidak terlihat merupakan manipulasi yang paling aman karena kegiatannya merupakan hal yang legal dan tidak melanggar prinsip akuntansi diterima umum.Walapun legal dan terlihat aman, tetapi memiliki dampak yang merugikan bagi perusahaan bila perusahaan ketahuan melakukan kegiatan tersebut (Haryudanto, 2011).

4

Menurut teori Cressey ditemukan oleh Dr. Donald R. Cressey (1953) (dikutip oleh Skousenet al., 2009), terdapat tiga kondisi yang selalu hadir dalam tindakan kecurangan yaitupressure, opportunity,danrationalizationyang disebut sebagai fraud triangle.Ketiga kondisi tersebut merupakan faktor risiko munculnya kecurangan dalam berbagai situasi. Komponen kecurangan tidak dapat diteliti secara langsung maka harus mengembangkan variabel dan proksi untuk mengukurnya. Variabel independen yang dapat digunakan dalam mendeteksi kecurangan laporan keuangan antara lain: jumlah komisaris independen,rasio arus kas bebas,rasio perubahan aset, return on assetsdan kepemilikan saham orang dalam.

5

asset berpengaruh terhadapfinancial statement fraud, dan variabelinnefective monitoringyang diproksikan dengan rasio dewan komisaris independen memiliki pengaruh terhadapfinancial statement fraud.

Peneliti ingin melakukan penelitian kembali tentang pengaruh komponenfraud triangleterhadap kecurangan laporan keuangan. Penelitian yang akan dilakukan merupakan pembuktian dari penelitian yang dilakukan Kurniawati (2009). Perbedaan dari penelitian sebelumnya yangpertama,Penulis memperpanjang tahun pengamatan menjadi 3 Tahun penelitian yang dilakukan pada periode terbaru dengan harapan hasil penelitian ini menjadi lebih aktual dibandingkan dengan penelitian sebelumnya, perbedaan selanjutnya adalah penulis

menambahkan variabelPersonal Financial Needsebagai variable yang diduga mempengaruhi kecurangan dalam laporan keuangan, alasan penulis memilih kecurangan laporan keuangan menjadi tema dalam penelitian ini karena

kecurangan laporan keuangan yang tidak terdeteksi dapat berkembang menjadi skandal besar yang merugikan banyak pihak.

6

pada tahun 2012. Di sektor konsumsi, dalam beberapa bulan terakhir tahun 2013 sampai dengan Maret 2014 telah terjadi peningkatan penjualan dan produksi, yang berdampak kepada peningkatan kinerja yang secara rata-rata sebesar 5,85% dari target 6,8%. Hal ini mengakibatkan alokasi investasi investor asing ke Indonesia menjadi meningkat, berdasarkan data yang dikeluarkan oleh Departemen

Perindustrian (Kompas, 2014).

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian yang bertujuan mendeteksi kecurangan laporan keuangan menggunakan analisisfraud triangledengan judul penelitian sebagai berikut“Pendeteksian Kecurangan Laporan Keuangan Pada Perusahaan Konsumsi di Bursa Efek Indonesia”.

1.2 Perumusan dan Batasan Masalah 1.2.1 Perumusan Masalah

Pendeteksian terhadap kecurangan laporan keuangan tidak selalu mendapatkan titik terang karena berbagai motivasi yang mendasarinya serta banyaknya metode untuk melakukan kecurangan laporan keuangan (Brennan dan McGrath, 2007). Berdasarkan latar belakang yang telah diuraikan di atas. Maka perumusan masalah pada penelitian ini adalah:

1. Apakah jumlah komisaris independen berpengaruh terhadap kecurangan laporan keuangan pada Perusahaan di Bursa Efek Indonesia?

2. Apakah rasio arus kas bebas berpengaruh terhadap kecurangan laporan keuangan pada Perusahaan di Bursa Efek Indonesia?

7

4. Apakahreturn on assetsberpengaruh terhadap kecurangan laporan keuangan pada Perusahaan di Bursa Efek Indonesia?

5. Apakah kepemilikan saham orang dalam berpengaruh terhadap

kecurangan laporan keuangan pada Perusahaan di Bursa Efek Indonesia?

1.2.2 Batasan Masalah

Batasan masalah dilakukan agar penelitian dan pembahasanya lebih terarah, sehingga hasilnya tidak bias dan sesuai dengan harapan peneliti. Adapun ruang lingkup penelitiannya adalah menguji komponenFraud Triangleyang diuraikan menjadi jumlah komisaris independen,rasio arus kas bebas,rasio perubahan aset, return on assetsdan kepemilikan saham orang dalam terhadap kecurangan laporan keuangan pada perusahaan konsumsi di Bursa Efek Indonesia Periode 2011-2013.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan permasalahan yang penulis kemukakan di atas, maka dapat dijelaskan tujuan dari penelitian ini adalah: Membuktikan secara empiris pengaruh jumlah komisaris independen,rasio arus kas bebas,rasio perubahan aset, Return on Assetsdan kepemilikan sebagian saham oleh orang dalam

8

1.3.2 Manfaat Penelitian 1.3.2.1 Manfaat Teoritis

- Hasil penelitian ini diharapkan dapat memperluas wawasan dan pengetahuan serta bukti empiris mengenai pengaruh penerapanFraud Triangleterhadap kecurangan laporan keuangan.

- Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan wawasan bagi mereka yang akan melakukan penelitian lebih lanjut mengenai kecurangan laporan keuangan.

1.3.2.2 Manfaat Praktis

- Penelitian ini diharapkan dapat memberikan informasi mengenai kecurangan laporan keuangan yang diterapkan oleh perusahaan. - Memberikan masukkan kepada para investor sehingga dapat dijadikan

BAB II

LANDASAN TEORI

2.1 Agency Theory

Teori keagenan dalam perusahaan mengidentifikasi adanya pihak-pihak dalam perusahaan yang memiliki berbagai kepentingan untuk mencapai tujuan dalam kegiatan perusahaan. Teori ini muncul karena adanya hubungan antara prinsipal dan agen. Teori agensi mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri. Pemegang saham sebagai prinsipal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan. Para agen diasumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut. Teori ini berusaha untuk menggambarkan faktor-faktor utama yang sebaiknya

dipertimbangkan dalam merancang kontrak insentif (Warsidi dan Pramuka, 2007).

2.2 Kecurangan dalam Laporan Keuangan

10

Dari beberapa definisi atau pengertianfraud(kecurangan) di atas, maka dapat diketahui bahwa pengertianfraudsangat luas dan dapat dilihat pada beberapa kategori kecurangan. Secara umum, unsur-unsur dari kecurangan adalah: 1. harus terdapat salah pernyataan (misrepresentation);

2. dari suatu masa lampau (past) atau sekarang (present); 3. fakta bersifat material (material fact);

4. dilakukan secara sengaja atau tanpa perhitungan

5. dengan maksud (intent) untuk menyebabkan suatu pihak beraksi 6. pihak yang dirugikan harus beraksi (acted) terhadap salah pernyataan

2.3Fraud Triangle Theory

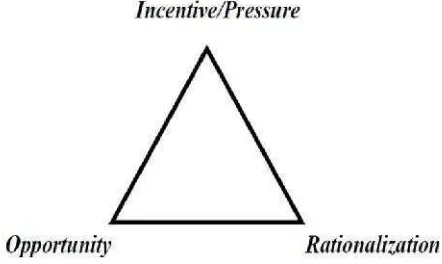

Fraud triangle theorymerupakan suatu gagasan yang meneliti tentang penyebab terjadinya kecurangan. Gagasan ini pertama kali diciptakan oleh Dr. Donald R. Cressey (1953) dalamSkousen et, al(2009) yang dinamakanfraud triangleatau segitiga kecurangan.Fraud trianglemenjelaskan tiga faktor yang hadir dalam setiap situasifraud:

1. Pressure(tekanan), yaitu adanya insentif/tekanan/kebutuhan untuk melakukanfraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain termasuk hal keuangan dan non keuangan

11

3. Rationalization(rasionalisasi), yaitu adanya sikap, karakter, atau

serangkaian nilai-nilai etis yang membolehkan pihak-pihak tertentu untuk melakukan tindakan kecurangan, atau orang-orang yang berada dalam lingkungan yang cukup menekan yang membuat mereka merasionalisasi tindakanfraud.

Ketiga hal di atas digambarkan dalam gambar berikut ini: Gambar 2.1.Fraud Triangle

Sumber :Fraud Triangle Theory(Skousenet al.,2009)

2.4 Kecurangan Laporan Keuangan

Definisi kecurangan laporan keuangan menurutAmerican Institute Certified Public Accountant(1998) adalah tindakan yang disengaja atau kelalaian yang berakibat pada salah saji material yang menyesatkan laporan keuangan. Selain itu, menurutAustralian Auditing Standards (AAS),kecurangan laporan keuangan merupakan suatu kelalaian maupun penyalahsajian yang disengaja dalam jumlah tertentu atau pengungkapan dalam pelaporan keuangan untuk menipu para

12

Elliott dan Willingham dalam Hani, Clearly, dan Mukhlasin, (2008) mendefinisi kecurangan laporan keuangan dari sudut pandang yang berbeda. Menurutnya, financial statement fraudmerupakan suatumanagement fraudyaitu,“the deliberate fraud committed by management that injures investors and creditors through materially misleading,”dengan demikian, istilahmanagement frauddan financial statement fraudsering digunakan secara bergantian, namun secara umumfraudadalah tindakan yang disengaja untuk merugikan pihak lain.

2.5 KomponenFraud Triangle a. Financial Stability

Keadaan yang menggambarkan kondisi keuangan perusahaan dalam kondisi stabil. Contoh faktor risiko: perusahaan mungkin memanipulasi laba ketika stabilitas keuangan atau profitabilitasnya terancam oleh kondisi ekonomi.

b. External Pressure

Tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga. Contoh faktor risiko: ketika perusahaan menghadapi adanya tren tingkat ekspektasi para analis investasi, tekanan untuk memberikan kinerja terbaik bagi investor dan kreditor yang signifikan bagi perusahaan atau pihak eksternal lainnya.

c. Personal Financial Need

13

kompensasi yang signifikan yang bergantung pada pencapaian target yang agresif untuk harga saham, hasil operasi, posisi keuangan, atau arus kas manajemen menjaminkan harta pribadi untuk utang entitas.

d. Financial Targets

Tekanan berlebihan pada manajemen untuk mencapai target keuangan yang dipatok oleh direksi atau manajemen. Contoh faktor risiko: perusahaan mungkin memanipulasi laba untuk memenuhi prakiraan atau tolok ukur para analis seperti laba tahun sebelumnya.

e. Ineffective Monitoring

Keadaan dimana perusahaan tidak memiliki unit pengawas yang efektif memantau kinerja perusahaan. Contoh faktor risiko: adanya dominasi manajemen oleh satu orang atau kelompok kecil, tanpa control kompensasi, tidak efektifnya

pengawasan dewan direksi dan komite audit atas proses pelaporan keuangan dan pengendalian internal dan sejenisnya.

2.6 Penelitian Terdahulu

14

No. Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

1. Ema

15

Audit Quality, and the cost of debt financing of standarfraud. Selain itu, terdapat perbedaan substansial antara audit firmsbig four versus non-big fourterkait dengan tingkat kepatuhan mereka

Komponenfraud triangletidak dapat diteliti secara langsung maka harus mengembangkan variabel dan proksi untuk mengukurnya. Variabel independen yang dapat digunakan dalam mendeteksifraud triangledalam penelitian ini antara lain:financial stabilitymerupakan keadaan yang menggambarkan kondisi

16

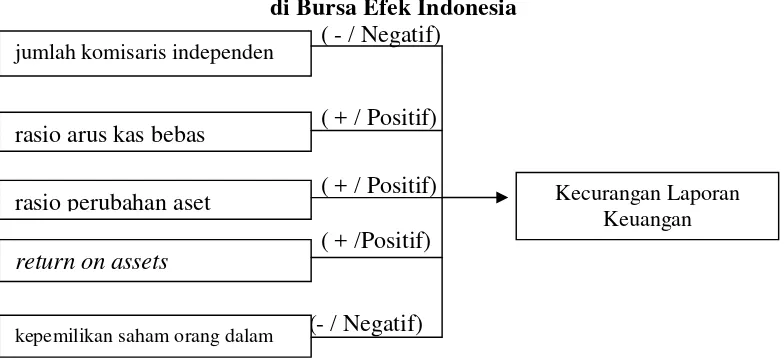

merupakan target keuangan yang dipatok oleh direksi atau manajemen sehingga menimbulkan tekanan berlebihan pada manajemen, daninneffective monitoring adalah Informasi mengenai jumlah komisaris independen.Berikut adalah gambar yang menunjukan kerangka pikir dalam penelitian ini:

Gambar 2.2 Model Penelitian

Pendeteksian Kecurangan Laporan Keuangan Pada Perusahaan Konsumsi di Bursa Efek Indonesia

( - / Negatif)

2.8.1 Pengaruh Jumlah Komisaris Independen

Komisaris independen merupakan pihak yang tidak terafiliasi dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain. Dan perusahaan itu sendiri baik dalam bentuk hubungan bisnis maupun kekeluargan. Dalam hal ini dewan komisaris tidak boleh melibatkan diri dalam tugas-tugas manajemen dan tidak boleh mewakili perusahaan dalam transaksi-transaksi dengan pihak ketiga. Anggota dewan komisaris independen harus bertindak berdasarkan informasi yang jelas, dengan itikad yang baik, berdasarkan kehati-hatian, serta demi kepentingan perusahaan dan pemegang saham. Subprinsip ini menyatakan dua elemen penting dari tanggung jawab pengelolaan dewan, yaitu kewajiban

kehati-jumlah komisaris independen

rasio arus kas bebas

Kecurangan Laporan Keuangan

rasio perubahan aset

return on assets

17

hatian dan kewajiban kesetiaan.Dalam kewajiban kehati-hatian, dewan

diharapkan bertindak berdasarkan informasi yang cukup, dengan itikad yang baik dengan seksama dan hati-hati.

Oleh karena itu, kecurangan laporan keuangan,merupakan alat yang sangat berguna bagiboard of directors(terutama komisaris independen) dalam menjalankan fungsi mereka sebagai pengembalian keputusan dan pihak yang memonitor manajemen. Norbarani (2012) dalam penelitiannya menyatakan bahwa Board of directorsyang kuat (board of directorsyang didominasi oleh komisaris independen) akan mensyaratkan informasi yang lebih berkualitas, sehingga

mereka akan cenderung menghindari kecurangan laporan keuangan. Di lain pihak, board of directorsyang didominasi oleh pihak internal atauboard of directors yang memilikiInnefektif Monitoringyang rendah akan memberikan kesempatan lebih besar manajer untuk melakukan kecurangan laporan keuangan secara bebas. H1: jumlah komisaris independen berpengaruh negatif terhadap kecurangan laporan keuangan

2.8.2 Pengaruh Rasio Arus Kas Bebas

18

Arus kas (cash flow) menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani dengan beban yang bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan, Rasio arus kas bebas merupakan salah satu pengukuran kinerja perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi sehingga dimungkinkan terjadinya kecurangan financial yang lebih besar peluangnya.

H2 : rasio arus kas bebas berpengaruh positif terhadap kecurangan laporan keuangan.

2.8.3 Pengaruh Rasio Perubahan Aset

Dalam hal pelaporan keuangan, manajer dapat melakukan kecurangan laporan keuangan untuk membingungkan pemilik atau pemegang saham mengenai kinerja ekonomi perusahaan melihat dari laporan keuangan perusahaan, dimana pemilik atau pemegang saham akan sulit mengetahui yang sebenarnya terjadi di dalam perusahaan melalui data atau angka-angka yang tersaji dalam laporan keuangan. Penilaian mengenai kestabilan kondisi keuangan perusahaan dapat dilihat dari bagaimana keadaan asetnya. Ghozali dan Chariri (2007) mendefinisi aset sebagai manfaat ekonomi yang mungkin terjadi dimasa mendatang yang diperoleh atau dikendalikan oleh suatu entitas tertentu sebagai akibat transaksi atau peristiwa masa lalu.

19

dengan pertumbuhan aset perusahaan (Skousen et al., 2009). Oleh karena itu, rasio perubahan total aset dijadikan proksi pada variabelfinancial stability. Semakin tinggi total aset yang dimiliki perusahaan menunjukkan kekayaan yang dimiliki semakin banyak. Total asset menggambarkan kekayaan yang dimiliki oleh perusahaan.Financial stabilityyang diproksikan dengan rasio perubahan total aset. Konsisten dengan pengertian tersebut maka adanya dugaan bahwa Financial stabilityberpengaruh terhadap kecurangan laporan keuangan.

H3: rasio perubahan aset berpengaruh positif terhadap kecurangan laporan keuangan

2.8.4 PengaruhReturn On Assets

Salah satu pengukuran untuk menilai tingkat laba yang diperoleh perusahaan atas usaha yang dikeluarkan adalah ROA. Perbandingan laba tehadap jumlah aktiva (ROA) adalah ukuran kinerja operasional yang banyak digunakan untuk

menunjukkan seberapa efisien aktiva telah bekerja. ROA sering digunakan dalam menilai kinerja manajer dan dalam menentukan bonus, kenaikan upah, dan lain-lain. Oleh karena itu, terhadap kecurangan laporan keuangan,ROA diduga cenderung dapat meningkatkan hal tersebut.

✤0

perusahaan maka semakin rentan perusahaan akan cenderung melakukanFraud yang merupakan salah satu bentuk kecurangan laporan keuangan.

H4 : return on assets berpengaruh positif terhadap kecurangan laporan keuangan

2.8.5 Pengaruh Kepemilikan Saham Orang Dalam

Kondisi dimana sebagian saham dimiliki oleh manajer, direktur, maupun komisaris perusahaan, secara otomatis akan mempengaruhi kondisi finansial perusahaan, keadaan yang tidak seimbang dengan kepemilikan orang dalam akan menyebabkan komisaris mengalami kesulitan dalam berdiskusi dengan dewan direksi dan mengawasi kinerja perusahaan. Dewan komisaris akan lebih

menginginkan penerapan laporan pengungkapan yang lengkap untuk mencegah perilaku yang menyimpang dari direksi dan manajer. Menurut Klein (dalam Ahmed dan Duellman, 2007) Kepemilikan sebagian saham oleh orang dalam ini dapat dijadikan sebagai kontrol dalam pelaporan keuangan. Kepemilikan saham yang lebih besar dimiliki oleh orang dalam akan menyebabkan tugas setiap anggota dewan komisaris menjadi lebih khusus karena terdapat komite-komite yang lebih khusus dalam mengawasi perusahaan. Spesialisasi yang lebih besar tersebut dapat menunjukkan pengawasan yang lebih efektif. Sehingga semakin besar ukuranPersonal financial needmaka semakin besar kekuatan dari dewan komisaris dalam melakukan pengawasan sehingga kecenderungan para manajer atau direksi melakukanfinancial statement fraudakan lebih kecil.

H5 : kepemilikan saham orang dalam berpengaruh negatif terhadap

BAB III

METODE PENELITIAN

3.1 Sampel dan Data Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan konsumsi yang terdaftar pada tahun 2011-2013 di Bursa Efek Indonesia (BEI). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalahnonprobability sampling, yaitu teknik pengambilan sampel yang tidak memberikan peluang yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiono, 2007). Dalam penelitian ini perusahaan yang menjadi sampel dipilih berdasarkan

Purposive Sampling(kriteria yang dikehendaki). Kriteria sampel dalam penelitian ini adalah sebagai berikut :

1. Perusahaan konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2011-2013.

2. Perusahaan konsumsi yang selama tahun penelitian 2011-2013 tidak mengalamidelisted.

3. Perusahaan konsumsi yang secara lengkap mempublikasikan laporan keuangan selama tahun penelitian 2011-2013

22

5. Perusahaan konsumsi yang memiliki data mengenai kepemilikan orang dalam, komisaris independen, dan komisaris non independen selama tahun penelitian 2011-2013.

Dalam penelitian ini penulis menggunakan data sekunder, karena data diperoleh secara tidak langsung atau melalui media perantara. Data penilitian didapat dari DariWebsitepasar modal (www.idx.co.id) serta Badan Pengawas Pasar Modal (BAPEPAM).

3.2 Operasional Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang terbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik simpulan (Sugiyono, 2007). Variabel-variabel yang digunakan dalam penelitian ini yaitu:

3.2.1 Variabel Dependen

23

terkena sanksi oleh Bapepam. Contohnya adalah terjadi manipulasi perdagangan saham dan salah saji laporan keuangan. Perusahaan yang terbukti melakukan kecurangan akan diberiskor1 dan yang tidak terbukti melakukan kecurangan akan diberiskor0.

3.2.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahanya atau timbulnya variabel dependen / terikat (Sugiono, 2007). Variable independen dalam penelitian ini adalah:

1. Jumlah Komisaris Independen

Pengukuran jumlah komisaris independen ini dapat diperoleh dengan cara menjumlahkan komisaris independen kemudian dibagi dengan total jumlah komisaris (Ujiyantho, dan Pramuka. 2007). Informasi mengenai jumlah komisaris independen diperoleh dari laporan tahunan perusahaan dan dari pengumuman yang dikeluarkan oleh BEI.

2. Rasio Arus Kas Bebas

24

FREEC

=

3. Rasio Perubahan Aset

Rasio perubahan aset merupakan keadaan yang menggambarkan kondisi keuangan perusahaan dalam kondisi stabil. Penilaian mengenai kestabilan kondisi keuangan perusahaan dapat dilihat dari bagaimana keadaan asetnya. Ghozali dan Chariri (2007) mendefinisikan aset sebagai manfaat ekonomi yang mungkin terjadi dimasa mendatang yang diperoleh atau dikendalikan oleh suatu entitas tertentu sebagai akibat transaksi atau peristiwa masa lalu. Total asset menggambarkan kekayaan yang dimiliki oleh perusahaan. Total aset meliputi asset lancar dan aset tidak lancar. Rasio perubahan aset diproksikan denganACHANGEyang

merupakan rasio perubahan aset selama tahun penelitian. ACHANGE dihitung dengan rumus (Skousenet al., 2009):

ACHANGE

=

( )4. Return On Assets

Dalam menjalankan aktivitasnya, perusahaan seringkali mematok besaran tingkat laba yang harus diperoleh atas usaha yang dikeluarkan untuk mendapatkan laba tersebut, kondisi inilah yang dinamakanfinancial targets(Skousenet al,2009). Salah satu pengukuran untuk menilai tingkat laba yang diperoleh perusahaan atas usaha yang dikeluarkan adalahReturn on Assets. ROA (salah satu ukuran

25

semakin besar return yang didapat menimbulkan kecenderungan kecurangan dalam laporan keuangan yang semakin tinggi. Secara Matematis ROA dapat dirumuskan sebagai berikut (Skousenet al, 2009):

Return on Assets (ROA) =

5. Kepemilikan Saham Orang Dalam

Kepemilikan sebagian saham oleh orang dalam ini dapat dijadikan sebagai kontrol dalam pelaporan keuangan (Skousenet al., 2009). Rasio kepemilikan saham oleh orang dalam (OSHIP) dapat diukur dengan:

OSHIP =

3.3 Metode Analisis Data 3.3.1 Statistik Deskriptif

Statistik deskreptif dalam penelitian ini digunakan untuk memberikan deskripsif atau variabel-variabel penelitian. Statistik deskriptif akan memberikan gambaran atau deskrepsi umum dari variabel penelitian mengenai nilai rata-rata (mean), standar deviasi, maksimum, minimum, sum. Data yang akan diteliti

26

3.3.2 Analisis Logistik Regresi

Dalam penelitian ini metode analisis data yang digunakan adalah analisis kuantitatif (dalam skala angka) dengan alat analisis logistik regresi, dengan harapan bahwa hasil yang akan diperoleh lebih akurat dan baik. Analisis logistik regresi dibutuhkan untuk mengungkap probabilitas terjadinya variabel dependen dapat diprediksi oleh variabel independen. Mayer dan Pifer (dikutip oleh Hadad, et al., 2003), menerapkanlimited dependenvariabel model regresi dalam

penelitiannya.

Pendekatan ini menggunakan simbol “1” untuk perusahaan yangterbukti melakukan kecurangan laporan keuangandan “0” untuk perusahaan yang tidak melakukan kecurangan laporan keuangan. Selanjutnya pengujian akan dilakukan dengan menggunakan analisis regresi logistik. Berdasarkan rumusan masalah dan rerangka pemikiran teoritis yang telah diuraikan sebelumnya, maka model

penelitian yang dibentuk adalah sebagai berikut : FRAUDt= b0+b1X1-1+ b2X2+ b3X3+ b4X4+ b5X5

Keterangan :

FRAUD : Perusahaan yang terbukti melakukan kecurangan laporan keuangan/yang tidak melakukan kecurangan laporan keuangan

X1 : jumlah komisaris independen

X2 : rasio arus kas bebas

X3 : rasio perubahan aset

X4 :return on assets

27

1. Menilai model Regresi (Goodness Of Fit)

Logistic regressionadalah model regresi yang telah mengalami modifikasi, sehingga karakteristiknya sudah tidak sama lagi dengan model regresi sederhana atau berganda. Dalam menilai model regresi logistik dapat dilihat dari pengujian Hosmer and Lemeshow’s goodness of fit. Pengujian ini dilakukan untuk menilai model yang dihipotesiskan agar data empiris cocok atau sesuai dengan model. Jika nilai statistikHosmer and Lemeshow’s goodness of fit testsama dengan atau kurang dari 0,05, maka hipotesis nol ditolak. Sedangkan jika nilainya lebih besar dari 0,05 maka hipotesis nol tidak dapat ditolak, artinya model mampu

memprediksi nilai observasinya atau cocok dengan data. Ho : Model yang dihipotesiskan Fit dengan data

Ha : Model yang dihipotesiskan tidak Fit dengan data

2. Menilai Keseluruhan Model (Overall Model Fit)

Untuk menilai keseluruhan model (Overall Model Fit) ditunjukkan denganLog Likelihood Value(nilai–2Log Likelihood Value), yaitu dengan cara

28

3.4 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan melalui pengujian koefisien regresi, yang bertujuan untuk menguji seberapa jauh semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh terhadap variabel terikat.

Koefisien regresi dapat ditentukan dengan menggunakanWald Statistikdan nilai probabilitas (Sig) dengan cara nilai Wald Statistikdibandingkan dengan Chi-Squaretabel, sedangkan nilai probabilitas (Sig) dibandingkan dengan tingkat signifikansi (α). Untuk menentukan penerimaan atau penolakan Ho didasarkan

pada tingkat signifikansi (α) 5%, dengankriteria:

- Ho diterima apabilaWaldhitung <Chi-SquareTabel, dan nilaiAsymptotic Significance> tingkat signifikansi (α). Hal ini berarti H alternatif ditolak atau hipotesis yang menyatakan variable bebas terpengaruh terhadap variabel terikat ditolak.

- Ha diterima apabilaWaldhitung >Chi-Squaretabel, dan nilaiAsymptotic Significance< tingkat signifikansi (α). Hal ini berarti H alternatif diterima atau hipotesis yang menyatakan variabel bebas yang berpengaruh terhadap variabel terikat diterima.

Koefisien regresi dapat juga ditentukan dengan menggunakan Cox and Snell R Square dan Nagelkerke R Square, dalam hal ini ada dua ukuranR squareyaitu Cox & Snell R Square dan Nagelkerke R Square. Cox & Snell R Square menggunakan nilai makasimum kurang dari 1 sehingga sulit untuk

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan uraian pada pembahasan, maka penulis menarik beberapa kesimpulan bahwa:

1. Hasil perhitungan menunjukan bahwa variabel jumlah komisaris independen mempunyai pengaruh negatif terhadap terjadinya kecurangan laporan

keuanganoleh karena itu, hipotesis pertama yang menyatakan bahwa “jumlah komisaris independen berpengaruh negatif terhadap kecurangan laporan keuangan” diterima.

2. Hasil perhitungan menunjukan bahwa variabel rasio arus kas bebas

mempunyai pengaruh terhadap terjadinya kecurangan laporan keuangan oleh karena itu, hipotesis keduayang menyatakan bahwa “rasio arus kas bebas berpengaruh positif terhadap kecurangan laporan keuangan” diterima. 3. Hasil perhitungan menunjukan bahwa variabel rasio perubahan aset tidak

46

4. Hasil perhitungan menunjukan bahwa variabelReturn on Assetsmempunyai pengaruh terhadap terjadinya kecurangan laporan keuangan oleh karena itu, hipotesis keempatyang menyatakan bahwa “Return on Assetsberpengaruh positif terhadap kecurangan laporan keuangan” diterima.

5. Hasil perhitungan menunjukan bahwa variabel kepemilikan sebagian saham oleh orang dalam mempunyai pengaruh positif terhadap terjadinya kecurangan laporan keuangan oleh karena itu, hipotesis kelima yang menyatakan bahwa “kepemilikan sebagian saham oleh orang dalam berpengaruh positif terhadap kecurangan laporan keuangan” diterima.

5.2 Keterbatasan Penelitian dan Saran

1. Keterbatasan Penelitian

a. Populasi penelitian ini hanya terbatas pada perusahaan konsumsi di Bursa Efek Indonesia Periode 2011-2013.

b. Variabel bebas dalam penelitian ini hanya lima variabel yang dapat digunakan untuk proksi ukuran dari komponenfraud triangletersebut.

2. Saran

47

dipengaruhi oleh jumlah komisaris independen,rasio arus kas bebas,rasio perubahan aset, Return on Assetsdan kepemilikan sebagian saham oleh orang dalam tahun sebelumnya sedangkan sisanya sebesar 22,5% dipengaruhi oleh variable lain diluar penelitian ini.

b. Bagi investor hendaknya mempertimbangkan rasio arus kas bebas, karena hasil penelitian menunjukan bahwa rasio arus kas bebas memiliki

hubungan dengan kecurangan laporan keuangan. Rasio arus kas bebas merupakan salah satu pengukuran kinerja perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi sehingga, semakin besar rasio arus kas bebas yang terjadi maka dimungkinkan semakin besar terjadinya kecuranganfinancialyang lebih besar peluangnya.

DAFTAR PUSTAKA

Ang, Robert, 1997,Buku Pintar: Pasar Modal Indonesia, Mediasoft Indonesia Ashari dan Santosa, Purbaya Budi (2005).Analisa Statistik dengan microscoft

Excel &SPSS. Yogyakarta: Andi Offset

Baridwan, Zaki. 2007.Intermediate Accounting.Millenium Edition. BPFE Press. Yogyakarta.

Brigham dan Houston. 2009.Fundamentals of Financial Management (Dasar-Dasar Manajemen Keuangan). Buku 1. Edisi 10. Jakarta : Salemba Empat. Brenan, Niamh and Mc.Grath < .2007

http://irserver.ucd.ie/dspace/bitstream/10197/2903/1/04_20_Brennan_McGr ath_Financial_Statement_Fraud_Some_Lesson_From_US_and_European_C ase_Studies.pdf > (Published inAustralia Accounting Review, vol.17, no. 2 and no. 42. hal. 49-61). Diakses pada tanggal 08 Mei 2013 jam 09:10 Effendi Arief, 2009.The Power Of Good Corporate Governance: Teori dan

Implementasi.Salemba Empat: Jakarta.

Ema, Kurniawati. 2009.Analisis Faktor-faktor yang mempengaruhi Financial Statement Fraud dalam Perfekstif Fraud Triangle.Skripsi Mahasiswa Fakultas Ekonomi Universitas Diponegoro, Semarang.

Fajria, Riahi. 2010.Teori Akuntansi. Salemba Empat. Jakarta

FCGI, 2001.Corporate Governance: Tata Kelola Perusahaan.Edisi Ketiga, Jakarta.

Deegan, Craig. 2004. “Environmental Disclosure and Share Price- A Discussion

about Efforts to Study This Relationship”.Accounting Forum. Vol.28 pp.122-136.

Defond, Mark L dan James Jiambalvo. 1994. “Debt Covenant Violation and

Manipulation of Accruls”.Journal of Accounting and Economics/Vol 17, January, pp. 145—176.

Ghozali dan Chariri, 2007.Teori Akuntansi. Semarang: Badan Penerbit Undip. Ghozali, Imam. 2009.Aplikasi Analisis Multivivariate dengan Program SPSS.

Hani, Clearly, dan Mukhlasin. 2008. “Going Concern dan Opini Audit : Suatu Studi Pada Perusahaan Perbankan di BEJ”. Simposium Nasional Akuntansi VI, 1221 - 1233.

Harahap,S.S, 2008.Teori Akuntansi Edisi Revisi. Jakarta: Raja Grafindo Persada

Haryudanto, Danang. 2011. “Pengaruh Manajemen Laba terhadap Tingkat

Pelaporan Keuangan Pada Perusahaan Publik di Indonesia”. Skripsi tidak dipublikasikan. Program Sarjana Fakultas Ekonomi, Universitas

Diponegoro, Semarang.

Healy, P.M. dan Palepu, K.G. 2003.The Effect of Firm’ Financial Disclosure

Strategies on Stock Prices. American Accounting Association, Accounting Horizons. Vol. 7 No. 1 (Maret): 1-11.

Hendriksen, E. S. & Van Breda, M. F. 2000.Teori Akunting Edisi Kelima, Buku Satu. Batam: Interaksa

Henny dan Murtanto, 2001. “Analisis Pengungkapan Sosial pada Laporan

Tahunan”,Media Riset Akuntansi, Auditing dan Informasi, Vol. 1, No. 2 : 21-48.

Herwidayatmo, 2000,Implementasi Good Corporate Governance untuk perusahaan publik Indonesia, Usahawan No. 10 Th XXIX, Oktober Ikatan Akuntansi Indonesia. 2009.ED PSAK No. 01 (Revisi 2009). Salemba

Empat. Jakarta.

Hassink, Michael C., dan William H. Meckling, 2010. “Theory of The Firm:

Managerial Behavior, Agency and Ownership Structure”.Journal of

Financial Economic.Vol. V 3, No.4, October, pp. 305—360. Jin, Liauw She danMas’ud Machfoedz. 1998. “Faktor-faktor yang

Mempengaruhi Praktik Perataan Laba Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta”. Jurnal Riset Akuntansi Indonesia. Vol. 1(2).

Johan, Wahyudi. 2010. “Pengaruh Pengungkapan Good Corporate Governance,

Ukuran Dewan Komisaris Dan Cross-Directorship Dewan Terhadap Nilai Perusahaan”. Skripsi tidak dipublikasikan. Program Sarjana Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Jogiyanto. 2000.Teori Portofolio dan Analisis Investasi. Edisi Kedua. BPFE. Yogyakarta

Klein, A., 2002,Audit Commite, Board of Director, Characteristics Economics (33), pp. 375-400

Komite Nasional Kebijakan Governance (KNKG). 2006.Pedoman Umum Good Corporate Governance Indonesia. Jakarta. Diakses tanggal 12 Januari 2013. Lancaster, F.W. 1998.Technology and Management in Library and Information

Services.London: Library Association Publishing.

Leony, Lovancy Tristanti. 2012. “Analisis Pengaruh Mekanisme Governance dan Manajemen Laba Terhadap Environmental Disclosure”. Skripsi tidak dipublikasikan. Program Sarjana Fakultas Ekonomika Dan Bisnis, Universitas Diponegoro, Semarang.

Lobo, Gerald J. dan Jian Zhou. 2001.Disclosure Quality And Earnings Management.Social Science Research Network Electronic Paper Collection.

Miranti L.2009.Praktik Penerapan Governance Kultural dam kaitannya dengan Manajemen Laba Terhadap Environmental Disclosure. Jakarta. Jurnal Riset Akuntansi Indonesia. Vol. 1(2).

Munawir, S, 2008.Analisa Laporan Keuangan Lanjutan. Liberty Yogyakarta. Nasuition, Widiatmojo. 2010.Cara Sehat Investasi di Pasar Modal. Edisi 2.

Yayasan MPU Ajar Artha. Jakarta.

Nguyen THL, Ngoan LD, Verstegen MWA, Hendriks WH. 2010.Ensiled and dry cassava leaves and sweet potato vines as a protein source in diets for

growing vietnamese Large White×Mong Cai Pigs. Asian-Aust J Anim Sci 23: 1205-1212.

Norbarani, Listiana. 2012.Pendeteksian kecurangan laporan Keuangan dengan analisis fraud Triangle yang diadopsi dalam sas no.99.Skripsi Mahasiswa Fakultas Ekonomika dan Bisnis. Universitas Diponegoro, Semarang.

Rangan, Srinivasan. 1998. “Earnings Management and the Performance of

Seasoned Equity Offerings”.Journal of Financial Economics.No. 50, pp. 101—112

Rezaee, Zabihollah.2002.Prevention and detection. Canada.

Scott, W., R. 2003.Financial Accounting Theory. Toronto Canada: Prentice-Hall. Skousen, J., Cristopher .Kevin R. Smith, Charlotte J. Wright 2009. “Detecting

Sugiyono. 2009.Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Sulistyanto. 2003. :Seasoned Equity Offerings: Antara Agency Theory, Windows of Opportunity, dan Penurunan Kinerja. Simposium Nasional Akuntansi (SNA) VI Surabaya, 16-17 Oktober, hal 131—140.

Sutrisno. 2002. “Studi Manajemen Laba (Earnings Management) Evaluasi Pandangan Profesi Akuntansi, Pembentukan dan Motivasinya”.KOMPAK. No, 5 Mei, hal 158—179.

Suwardjono. 2005.Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Edisi Ketiga, Yogjakarta: BPFE.

Utami, Rini Pebriani, 2005. “Pengaruh Rasio Keuangan Terhadap Deviden Pada Sektor Industri Manufaktur yang Terdaftar di BEI Pada Tahun 2003 s.d 2007”,Jurnal Akuntansi, Fakultas Ekonomi Universitas Gunadarma Ujiyantho, Muh. Arif dan Pramuka, B. A. 2007.Mekanisme Corporate

Governance, Manajemen Laba, dan Kinerja Keuangan.Prosiding Simposium Nasional Akuntansi 10. Makassar.

Warsidi dan Bambang Agus Pramuka. 2009,Evaluasi Kegunaan Rasio Keuangan dalam Memprediksi Perubahan Laba di Masa yang Akan Datang”, Artikel di internet, Jurnal Akuntansi Manajemen dan Ekonomi, Vol 2:1,

Http://Warssidi–akuntan.tripod.com/skripsi/skripsi.htm, akses 02 Mei 2009. Zahra, S.A., dan S. R. Das (2005),Innovation Strategy and Financial

Performance in manufacturing companies:An empirical Study. Production and Operations Management 2 (I) (Winter) : 15-37