ABSTRAK

ANALISIS PENGALOKASIAN BIAYA PRODUK BERSAMA DALAM KAITANNYA DENGAN HARGA POKOK PRODUK PADA PT PHILLIPS

SEAFOODS INDONESIA Oleh

Nety Kumalasari

Padaperusahaan industri, sering kali dijumpai pengolahan beberapa jenis bahan baku dalam satu proses produksi, sehingga dihasilkan lebih dari satu produk. Common product adalah beberapa macam produk yang dihasilkan bersama-samadengan menggunakan fasilitas yang sama akan tetapi asal dari bahan baku dan tenaga kerja langsung yang dapat diikuti jejaknya pada setiap macam produk. PT PHILLIPS SEAFOODS INDONESIA merupakan salah satu perusahaan yang bergerak dalam bidang industri yang memproduksiberbagai jenis produkyang berbeda jenis atau tipenya

Aktivitas perusahaan adalah mengolah bahan mentah yang berupa kepiting menjadi barang jadi berupa produk-produk kemasan crab meat,berdasarkan pengamatan yang penulis lakukan, maka permasalahan yang dirumuskan yang terjadi pada perusahaan adalah dalam bidang alokasi biaya produk bersama Pengumplan data dilakukan dengan cara melakukan pengamatan langsung dan wawancara, alat analisis yang digunakan adalah analisis kuantitatif dan kualitatif. Alat analisis kuantitatif yang digunakan ada beberapa metode:1.metode nilai penjualan relatif (nilai pasar), 2. metode rata-rata per unit, 3. metode rata-rata tertimbang, 4. metode satuan kuantitas.

Berdasarkan hasil perhitungan biaya overhead bersama dengan menggunakan metode rata-rata satuan dan metode satuan kuantitas maka akan diperoleh biaya overhead pabrik yang sama untuk setiap can nya yaitu sebesar Rp 3.572 per can. Hasil analisis terhadap alokasi biaya bersama berbeda yang terjadi pada setiap metode alokasi biaya produksi bersama, perbedaan akan berpengaruh pula pada laba kotor. Laba kotor Metode Harga pasar atau nilai jual Rp 6.888.728,994, pada Metode Rata-rata tertimbangRp 6.842.410,397, Metode Rata-rata satuan Rp 6.830.271,392Metode Satuan kuantitasRp 6.830.271,392

Kata Kunci: Metode Harga Pasar atau Nilai Jual, Metode Rata-rata

▸ Baca selengkapnya: mengapa display produk diperlukan adanya perawatan

(2)ABSTRACT

ANALYSIS OF PRODUCT COST ALLOCATION TOWARD PRODUCT MAIN COST AT PT PHILLIP SEAFOOD INDONESIA

by

Nety Kumalasari

Manufacturing company often producing some raw materials to one production process to get some various of products. Common product is various kinds of products that is producing by using same facilities but the raw materials and the employees are diffrent for every kinds of products.

PTPHILLIPS SEAFOODS INDONESIA is one of company that is producing various kind of products with diffrent variety and type.

Activities of the company are producing the raw material to be finished goods, the product is package product such as crab meat. Based on the case above, the formulation of this paper is about product allocation cost. Collecting data by doing directly observation and giving the questioners sheet. Reseacher used quantitive and qualitative annalisis as tools of annalysis. There are some methods of quantitative annalysis, they are: 1. Metode nilai penjualan relatif (nilai pasar), 2. Metode rata-rata per unit, 3. Metode rata-rata tertimbang, 4. Metode satuan kuantitas.

Based on the calculation of overhead cost by using metode rata-rata satuan and metode satuan kuantitas so the overhead cost for every can is 3.572 Rupiah. Based on the annalysis toward allocation cost, there are different result for every method, this diffrence will give the infflunce toward gross profit. Gross profit for metode harga pasar atau nilai jual Rp. Rp 6.888.728,994, Metode Rata-rata tertimbangRp 6.842.410,397, Metode Rata-rata satuan Rp 6.830.271,392, Metode Satuan kuantitasRp 6.830.271,392

Key words:Metode Harga Pasar atau Nilai Jual, Metode Rata-rata

Nama lengkap penulis adalah Nety kumalasari Lahir

di Margadadi Lampung Selatan pada tanggal 15

September1986. Penulis merupakan putri ke 2 dari 4

bersaudara buah hati pasangan Bapak Makmun dan

Ibu Suryati Penulis dibesarkan di Margadadi Lampung

Selatan dengan Islam sebagai agama yang dianut

dan diyakini.

Penulis menyelesaikan pendidikan Sekolah Dasar (SD) Negeri 1 Margadadi

pada tahun 2000, Sekolah Menegah Pertama (SMP) Piri pada tahun 2002,

Sekolah Menengah Atas (SMA) Piri pada tahun 2005

Pada tahun 2005 Penulis terdaftar sebagai mahasiswi diperguruan Tinggi

Negri Universitas Lampung pada fakultas Ekonomi Jurusan Akuntansi

Program D3 Akuntans dan selesai pada Desember2008. Pada bulan

September tahun 2009, penulis melanjutkan kembali pendidikannya SI

Persembahan

Ku persembahkan karya kecilku ini sebagai ungkapan rasa syukur kepada

ALLAH SWT serta rasa hormat dan cinta kasihku yang tulus kepada :

1. .Ayah dan mak tercinta yang telah bersusah payah membesarkan,

mendidik serta mendoakanku hingga aku berhasil

2. Kakak dan adik-adikku yang mengajarkan ku untuk tumbuh dewasa dan

menantikan keberhasilanku

“

Terimalah Tantangan Sehingga Kau Dapat Merasakan Kenikmatan

Sebuah K

emenangan”

(Goerge S. Patton)

“

Kepercayaan Kepada Diri Sendiri adalah Rahasia Utama untuk

Mencapai kesuksesan

’’

(Emerson)

“

Kesuksesan itu tidak Didapat dengan Cara yang Cepat, tetapi

Didapat dengan cara berjuang

”

SANWACANA

Assalamualaikum wr. wb.

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa berkat atas rahmat dan hidayah-Nya maka skripsi yang berjudul “ Analisis Pengalokasian Biaya Produk Bersama Dalam Kaitannya Dengan Harga Pokok Produk Pada PT PHILLIPS SEAFOOD INDONESIA, ini dapat diselesaikan pada waktunya.

Penulisan Skripsi ini merupakan salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis mengucapkan terima kasih dari lubuk hati yang paling dalam kepada:

1. Bapak Prof. Dr. Ir. Sugeng P. Haryanto, M.S., selaku Rektor Universitas Lampung.

2. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Bapak Dr. Yuliansyah, S.E., M.S.Ak., Akt., selaku Dosen Penguji yang telah membantu dan membimbing dalam menyelesaikan skripsi ini. 7. Bapak Saring Suhendro, S.E., M.Si selaku Dosen Pembimbing Akademik. 8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang

telah mendidik dan memberikan bekal ilmu pengetahuan kepada penulis selama ini.

9. Seluruh Staff Karyawan Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

10.Keluarga penulis tercinta Ayah, Mak, Kakak Meri Susilawati S.E., Akt dan kakak ipar Hendri Setiawan S.S.,M.M dan Adik-adik, Ahmad Safarudin S. Kom, susanti anggraini. terimakasih atas motivasi, dukungan dan do’anya hingga penulis dapat menyelesaikan penulisan skripsi ini.

11.Orang terdekat Nurrudin S. Kom yang selalu mensupport serta memberi semangat

12.Teman-teman Diumitra Ibu Ir Maria Septijantini Alie M.M, Neni Triana S.E, Indah Sari S.E, Devi Arisa Amd, Tiffani Heriyanto. yang selalu memberi semangat

kepada penulis dan laporan ini dapat bermanfaat bagi pembaca untuk menambah wawasan dan ilmu pengetahuan. Amin

Wasallamualaikum wr. wb.

Bandar Lampung, Desember 2014 Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL... ii

DAFTAR LAMPIRAN... iii

BAB I PENDAHULUAN 1.1.Latar belakang Masalah ... 1

1.2.Perumusan Masalah... 5

1.3.Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 5

BAB II LANDASAN TEORI 2.1. Biaya... 09

2.1.1. Akuntansi Biaya... 10

2.1.2. Penggolongan Biaya………... 14

2.2. Pengertian Common Prodact Dan Biaya Produksi Bersama………... 24

2.3.Tujuan Alokasi Biaya Produk Bersama………... 24

2.4.Metode Penentuan Harga Pokok Produksi………... 26

2.5.Perbandingan Metode Full Costing Dengan Metode Variabel Costing………... 29

DariPenyajian Laporan

Keuangan………...

31

2.8.Pengumpulan Biaya Dengan Metode Fariabel Costing………... 32

2.9.Manfaat InformasiYang Dihasilkan Oleh Metode Variabel Costing. ………. 32 2.10.Manfaat Informasi Variabel Costing DalamPengendalian Biaya... 32

2.11.Manfaat Informasi Variabel Costing Dalam Prosese Pengambilan Keputusan. …. 33 2.12. Kelemahan Metode Variabel Costing………... 34

2.13.Produk Bersama, Biaya Bersama, Produk Sampingan..………... 35

2.14. Metode Pengalokasian Biaya Bersama………... 36

2.15. Perbandingan Metode Pengalokasian Biaya Bersama...………... 41

2.16.Analisis Biaya BersamaUntuk Keputusan Manajerial... 42

III. METODE PENELITIAN 3.1. Tempat Dan Waktu Penelitian... 43

3.1.1. Tempat Penelitian ... 43

3.1.2. Waktu Penelitian... 43

3.2.Sumber Data Dan Teknik Pengumpulan Data... 43

3.2.1. Sumber Data... 43

3.2.2. Teknik Pengumpulan Data... 44

3.3. Alat Analisis... 44

3.3.1. Analisis Kualitatif... 44

3.3.2.2. Metode Rata-rata Per Unit... 46 3.3.2.3. Metode Rata-rata Tertimbang... 47 3.3.2.4. Metode Satuan Kuantitas... 47

BAB IV. PEMBAHASAN

4.1. Evaluasi Terhadap Penentuan Alokasi Biaya Produksi Besama Pada PT. Phillips Seafoods Indonesia... 49 4.2. Perhitungan Alokasi Biaya Produksi Bersama untuk Masing-Masing Produk... 50 4.3. Interprestasi Atas Laba Kotor Pada PT Phillips Seafoods Indonesia... 52

BAB V. SIMPULAN DAN SARAN

5.1. Simpulan... 55 5.2. Keterbatasan... 55 5.3. Saran... 56

DAFTAR TABEL TABEL

1.1 Biaya Bahan Baku Produk Chill Crab Pada PT Phillips Seafoods Indonesia Tahun 2013

1.2 Biaya Tenaga Kerja Langsung Per Can Masing-masing Prodak 1.3 Biaya Produksi Pada PT .Phillips Seafoods Indonesia Tahun 2013

1.4 Rincian Biaya Produksi Pada PT. Phillips Seafoods Indonesia Tahun 2013 1.5 Volume Produksi dan Harga Jual Pada PT. Phillips Seafoods Indonesia

Tahun2013

4.2.1. Perhitungan Alokasi Biaya Produksi Bersama Metode Nilai Jual Atau Harga Pasar.

4.2.2.Perhitungan Alokasi Biaya Produksi Bersama Metode Rata-rata Tertimbang

4.2.3. Perhitungan Alokasi Biaya Produksi Bersama Metode Rata-rata Satuan

BAB I PENDAHULUAN

1.1 Latar Belakang

Pembangunan nasional pada hakikatnya adalah pembangunan manusia Indonesia seutuhnya pembangunan yang dilakukan haruslah merata di seluruh wilayah Indonesia. Karena itu, pemerintah berusaha untuk mempercepat pembangunan nasional yang dapat dirasakan oleh seluruh masyarakat Indonesia.

Percepatan pembangunan nasional dilakukan pemerintah dengan cara membuka, mengembangkan, dan memberi kesempatan seluas-luas kepada investor dalam negeri maupun luar negeri untuk berinvestasi di Indonesia. Pemerintah memberikan kesempatan kepada investor untuk berinvestasi di segala sektor pembangunan, salah satunya sektor pengolahan pangan.

perusahaan manufaktur adalah perusahaan yang mengelola bahan baku menjadi barang jadi.

Agar dapat bersaing, maka setiap perusahaan harus dapat menciptakan produk yang memiliki daya saing tinggi dengan biaya yang seekonomis mungkin. Hal tersebut dapat dicapai jika perusahaan berupaya untuk meningkatkan kualitas sumberdaya manusia. Karena, teknologi manufaktur yang semakin maju. Selain itu, manajemen perusahaan harus dapat melaksanakan pengendalian dalam organisasinya sendiri, sehingga akan tercapai keefektifan dan keefisienan, salah satunya adalah pengendalian biaya produksi.

Dalam mengelola suatu perusahaan, baik perusahaan dagang jasa maupun perusahaan manufaktur, para manajer membutuhkan informasi keuangan mengenai kegiatan usaha perusahaan secara kesuluruhan untuk memperoleh informasi guna pengambilan keputusan. Salah satu informasi yang diperlukan adalah perhitungan harga pokok produksi. Perhitungan harga pokok produksi yang wajar dan sangat teliti membantu pihak manajemen dalam mengambil kebijaksanaan mengenai harga jual yang menguntungkan, guna memproyeksikan tingkat laba di masa yang akan datang.

Biaya produksi bersama yaitu biaya yang dikeluarkan sejak saat bahan baku diolah sampai dengan saat di mana berbagai produk dapat dipisah-pisahkan identitasnya. Biaya produksi bersama ini terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Produk bersama adalah jenis produk yang dihasilkan bersama-sama dengan menggunakan satu bahan baku atau beberapa macam bahan baku yang sama serta masukan tersebut tidak dapat diikuti jejaknya pada setiap jenis produk tertentu.

Ketepatan perhitungan harga pokok produksi dipengaruhi langsung oleh ketepatan dalam perhitungan biaya produksi. Dalam akuntansi biaya konvensional dapat digunakan dua macam metode penentuan harga pokok, yaitu:

1. Metode penentuan Harga Pokok Full Costing, yaitu suatu penentuan harga pokok produk yang membebankan semua elemen biaya produksi, baik biaya tetap maupun variabel ke dalam harga pokok produksinya.

2. Metode penentuan Harga Pokok Variabel Costing, yaitu suatu penentuan harga pokok produksi yang hanya membebankan biaya-biaya yang bersifat variabel saja ke dalam harga pokok produksinya sedangkan biaya tetap dibebankan sebagai periode tertentu.

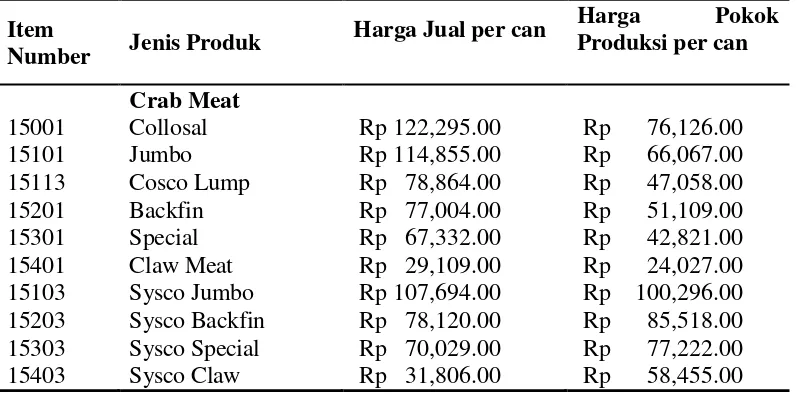

Jenis-jenis produk dan harga jual per unit produk pada PT Phillips Seafoods Indonesia tahun 2013 disajikan pada Tabel 1.

Tabel 1. Jenis-jenis produk dan harga jual per can produk pada PT Phillips Seafoods Sumber : PT. Philips Seafood Indonesia Tahun 2013

Pada Tabel 1dapat dilihat bahwa produk yang dihasilkan perusahaan merupakan common product, yaitubeberapa macam produk yang dihasilkan bersama-sama dengan

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka dapat diidentifikasi masalah yang dihadapi adalah : Metode pengalokasian biaya produksi manakah yang tepat digunakan oleh perusahaan dalam penentuan harga pokok produksi dan jenis produk yang manakah yang bisa menghasilkan laba yang optimum (laba kotor) bagi perusahaan?

1.3 Tujuan Penelitian

1. Untuk menganalisis perhitungan alokasi biaya bersama dalam kaitannya dengan harga pokok produk.

2. Untuk memberikan pandangan dan sumbangan pemikiran mengenai perlakuan akuntansi untuk meghitung biaya produksi bersama dalam kaitannya dengan harga pokok produk pada PT. Phillips Seafoods Indonesia.

3. Untuk mengetahui metode pengalokasian biaya produksi bersama manakah yang tepat dilakukan oleh perusahaan dalam penentuan harga poko produksi sesuai dengan teori yang berlaku

1.4 Manfaat Penelitian

1. Pihak internal perusahaan yaitu:

b. Sebagai bahan pertimbangan bagi pimpinan perusahaan sehingga lebih mudah melakukan pengawasan dan pengendalian masalah-masalah yang mungkin terjadi untuk menjaga kelangsungan hidup perusahaan

c. Sebagai bahan pertimbangan bagi perusahaan untuk menggunakan metode pengalokasian biaya produksi bersama yang tepat, yang mana memiliki dampak yang cukup segnifikan terhadap laba, serta dapat membantu memberikan informasi yang lebih sesuai dengan kondisi perusahaan guna kepentingan dan perkembangan perusahaan.

2. Pihak eksternal perusahaan, yaitu

a. Sebagai bahan referensi bagi penulis lainya dimasa yang akan datang yang akan mengetahui perkembangan dunia kerja dan industry yang ada untuk skala menengah.

b. Untuk memberikan informasi bagi pembaca tentang masalah-masalah yang sering terjadi dalam kegiatan perusahaan dan pemecahan masalah tersebut.

Alokasi biaya merupakan pembagian biaya tidak langsung kepada berbagai obyek informasi atas suatu dasar alokasi yang bersifat sembarang Mulyadi, (2001:88). Istilah alokasi biaya banyak digunakan untuk membagi atau mengalokasikan biaya-biaya ke berbagai produk yang dihasilkan salah satunya adalah dalam hal pengendalian produksi. Pengertian biaya produksi menurut Mulyadi (2000:90) adalah:

Berdasarkan pengertian biaya produksi ini, jika pengalokasian biaya kurang tepat dilakukan, maka harga pokok produksi yang terjadi tidak akan mencerminkan jumlah biaya produksi yang sebenarnya dan akan berdampak pada kelangsungan hidup usahanya. Dengan adanya informasi biaya yang baik, maka perusahaan dapat melangkah lebih maju, seperti melakukan pengembangan perluasan hasil kerja produksi, sehingga pengklasifikasian biaya dalam suatu perusahaan industri sangat perlu dilakukan secara tepat sesuai dengan prinsip akuntansi yang berlaku berdasarkan metode yang ada.

Adapun unsur-unsur biaya pada PT. Phillips Seafoods Indonesia ini dapat digolong-kan menjadi:

1. Bahan baku terdiri dari:

Bahan baku utama: Daging (kepiting) 2. Biaya tenaga kerja, terdiri dari :

Biaya tenaga kerja langsung

Biaya tenaga kerja tidak langsung 3. Biaya overhead pabrik, terdiri dari :

Listrik pabrik, perawatan mesin, penyusutan gedung pabrik, penyusutan mesin produksi.

Pengalokasian biaya yang kurang tepat dapat menimbulkan distorsi pada biaya perusahaan. Dalam mengalokasikan biaya overhead pabrik ada tujuh dasar pembebanan yang dapat digunakan. Supriyono (1999:24 ), yaitu:

1. Satuan produksi. Metode ini merupakan metode yang paling sederhana dan langsung untuk membebankan biaya overhead pabrik.

2. Biaya bahan baku. Tarif biaya overhead pabrik dinyatakan dalam suatu presentase dari biaya bahan baku.

3. Biaya tenaga kerja langsung, Tarif biaya overhead pabrik dinyatakan dalam suatu presentase dari biaya tenaga kerja langsung.

4. Jam kerja langsung. Tarif biaya overhead dinyatakan dalam rupiah per jam tenaga kerja langsung.

5. Jam mesin. Tarif biaya overhead pabrik dinyatakan dalam rupiah per jam mesin. 6. Harga pasar dan nilai pasar. Dasar ini hanya dipakai apabila perusahaan menghasilkan

beberapa jenis produk yang sifatnya merupakan produksi bersama. 7. Rata-rata bergerak.

BAB II

LANDASAN TEORI

2.1 Biaya

Menurut Mulyadi ( 2000 : 8),pengertian biaya dalam arti luas adalah:

“Pengorbanan sumber yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkianan akan terjadi untuk tujuan tertentu”.

Dari definisi tersebut di atas terdapat empat unsur yaitu: 1) Biaya merupakan pengorbonan ekonomi.

2) Diukur dalam satuan uang.

3) Yang telah terjadi atau yang secara potensial akan terjadi. 4) Pengorbanan tersebut untuk tujuan tertentu.

Biaya dalam arti sempit dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva (Mulyadi, 2000 : 10 ). Untuk membedakan pengertian biaya dalam arti luas, pengorbanan sumber ekonomi untuk memperoleh aktiva ini disebut dengan istilah harga pokok.

Menurut Harnanto (1999: 24 ), pengertian biaya dalam arti luas adalah:

atau mencapai tujuan tertentu, istilah biaya, kadang-kadang dianggap sinonim dengan (1) harga pokok dan (2) beban dari semua atau tujuan tertentu tersebut. Untuk mudahnya, pengertian biaya sebagai harga pokok dan sebagai beban itu, selanjutnya disebut pengertian biaya dalam arti sempit. Sebagai harga pokok, biaya dapat diukur atau merupakan harga pertukaran dari sumber (ekonomi) yang dikorbankan atau diserahkan untuk mendapatkan sesuatu barang, jasa atau aktiva. Sedang biaya yang dalam arti sempit disebut sebagai beban, adalah apabila pengorbanan yang diperlukan itu terjadi dalam rangka merealisasikan pendapatan.

2.1.1 Akuntansi Biaya

Menurut Mulyadi (2000:6 ), akuntansi biaya adalah:

“ Proses pencatatan, penggolongan, peringkasan, dan penyajian biaya pembuatan produk dan penjualan dari produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapanya.”

Pengertian akuntansi biaya menurut Supriyono (1999 :12 ), adalah sebagai berikut: “Salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya.”

Istilah biaya (cost) seperti yang telah dikemukakandiatas dalam penggunaanya sering belum dapat diartikan secara tepat dengan beban (expense), sehingga banyak yang mengganggap bahwa biaya adalah sama dengan beban, padahal sebenarnya mempunyai pengertian yang berbeda.

mengakibatkn penurunan ekuitas yang tidak menyakut pembagian kepada penanam modal.

Menurut Supriyono (1999 :21), dari segi kegiatan akuntansi biaya, urutan dari proses akuntansi biaya:

1) Transaksi biaya harus didukung oleh dokumen dasar yang sah, transaksi tersebut akan digolongkan dan dicatat di dalam jurnal, dilain pihak dokumen dasar dipakai sebagai dasar untuk mencatat transaksi biaya di dalam rekening pembantu biaya.

2) Secara periodik transaksi biaya yang sudah dicatat dalam jurnal diringkas pada rekening buku besar, sesuai dengan rekening buku besar yang didebet atau dikredit beserta jumlahnya yang ada pada jurnal.

3) Secara periodik dari rekening buku besar dan buku pembantu biaya disusun laporan biaya (cost report) yang terdiri atas laporan biaya produksi, laporan harga pokok penjualan, laporan biaya pemasaran, dan laporan biaya administrasi umum. Laporan tersebut dapat berupa laporan biaya yang sesungguhnya (historical cost), laporan komparasi, dan analisis penyimpangan antara biaya sesungguhnya dengan biaya yang ditentukan dimuka (predeterminend cost). 4) Dari laporan biaya yang disajikan, manajemen mengadakan interpretasi

(penafsiran) atas laporan biaya yang disajikan, baik yang berhubungan dengan perencanaan dan pengambilan keputusan.

produk, akuntansi biaya mencatat, menggolongkan dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang telah terjadi di masa lalu atau biaya historis. Umumnya akuntansi biaya untuk penentuan harga pokok produk ini ditujukan untuk memenuhi kebutuhan pihak luar perusahaan. Oleh karena itu, untuk melayani kebutuhan pihak luar tersebut, akuntansi biaya untuk penentuan harga pokok produk tunduk pada prinsip-prinsip akuntansi yang lazim. Disamping itu, penentuan harga pokok produk juga ditujukan untuk memenuhi kebutuhan manajemen. Penentuan harga pokok produk untuk memenuhi kebutuhan tersebut dilayani oleh akuntansi manajemen yang tidak selalu terikat dengan prinsip akuntansi yang lazim.

masa yang akan datang. Oleh karena itu informasi yang relevan dengan pengambilan keputusan khusus selalu berhubungan dengan informasi masa yang akan datang. Akuntansi biaya untuk pengambilan keputusan khusus menyajikan biaya masa yang akan datang (future cost). Informasi biaya ini tidak dicatat dalam catatan akuntansi biaya, melainkan hasil dari suatu proses peramalan. Karena keputusan khusus merupakan sebagian besar kegiatan manajemen perusahaan, laporan akuntansi biaya untuk memenuhi tujuan pengambilan keputusan adalah bagian dari akuntansi manajemen.

Oleh karena itu, tugas dari akuntansi biaya secara terperinci adalah sebagai berikut: 1) Menyediakan data biaya yang diperlukan untuk perencanaan dan pengendalian

kegiatan.

2) Menyediakan data biaya untuk pengambilan keputusan sehari-hari atau proyek khusus yang memerlukan pemilihan alternative yang harus diambil.

3) Berpartisipasi dalam berkreasi dan menyusun budget.

4) Menetapkan metode dan prosedur pengendalian dan perbaikan operasi secara program pengurangan biaya.

5) Mengembangkan sistem dan analisis biaya dalam rangka penentuan harga pokok dan menganalisis penyimpangan dan pengendalian fisik.

6) Menyusun laporan biaya (Supriyono, 1999:14-15).

elemen yang ada ke dalam golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih penting (Supriyono, 1999:18).

Akuntansi biaya bertujuan untuk menyajikan informasi biaya yang akan digunakan untuk berbagai tujuan, dalam menggolongkan biaya harus disesuaikan dengan tujuan dari informasi biaya yang akan disajikan. Oleh karena itu, penggolongan biaya tergantung untuk apa biaya tersebut digolongkan, untuk tujuan yang bebeda diperlukan cara penggolongan biaya yang berbeda pula, atau tidak ada satu cara penggolonagn biaya yang dapat dipakai untuk semua tujuan menyajikan informasi biaya (Supriyono, 1999:20).

Penggolongan biaya menurut Supriyono (1999:18-36) adalah sebagai berikut.

1) Penggolongan biaya sesuai dengan fungsi pokok perusahaan (Cost Classified According to the Function of Bussines Activity).

Fungsi pokok dari kegiatan perusahaan dapat digolongkan dalam:

a) Fungsi Produksi, yaitu fungsi yang berhubungan dengan kegiatan pengolahan bahan baku menjadi produk selesai yang siap untuk dijual. b) Fungsi Pemasaran, yaitu fungsi yang berhubungan dengan kegiatan

penjualan produk selesai yang siap dijual dengan cara memuaskan pembeli dan dapat memperoleh laba sesuai dengan yang diinginkan perusahaan sampai pengumpulan kas dari penjulan.

atau penyediaan dana yang diperlukan perusahaan.

Atas dasar fungsi tersebut di atas, biaya dapat dikelompokan menjadi:

a) Biaya produksi, yaitu semua biaya yang berhubungan dengan fungsi ` Biaya produksi dapat digolongkan biaya overhead pabrik ke dalam: (1) Biaya Bahan Baku

Untuk membahas biaya bahan baku, terlebih dahulu dibahas tentang barang yang dikonsumsi perusahaan. Barang yang dikonsumsi perusahaan dapat digolongkan ke dalam bahan baku dan barang yang bukan bahan baku. Bahan adalah barang yang akan diproses atau diolah menjadi selesai, sedangkan barang yang bukan bahan adalah barang yang akan dikonsumsi dalam perusahaan tapi tidak merupakan bagian dari produk selesai. Bahan dapat digolongkan ke dalam bahan baku (direct material) dan bahan penolong atau bahan pembantu (indirect material). Bahan baku adalah bahan yang akan diolah menjadi bagian

bahan penolong diperlakukan sebagai elemen.

(2) Biaya Tenaga Kerja Langsung.

Untuk membahas biaya tenga kerja langsung perlu dibahas apa yang dimaksud dengan tenaga kerja. Tenaga kerja adalah semua karyawan perusahaan yang memberikan jasa kepada perusahaan. Dalam melaksanakan karyanya dapat digolongkan sesuai dengan fungsi dimana karyawana bekerja, yaitu fungsi produksi, fungsi pemasaran, fungsi admisnistrasi dan umum, serta fungsi keuangan (apabila dianggap perlu dipisahkan). Biaya tenaga kerja adalah semua balas jasa yang diberikan oleh perusahaan kepada semua karyawan. Sesuai dengan fungsi dimana karyawan bekerja, biaya tenaga kerja dapat digolongkan ke dalam biaya tenaga kerja pabrik atau produksi, biaya tenaga pemasaran, biaya tenaga administrasi dan umum. Biaya tenaga kerja dipabrik digolongkan ke dalam biaya tenaga kerja langsung dan biaya tenaga kerja tidak langung. Biaya tenga kerja langsung (direct labor) adalah balas jasa yang diberikan kepaada karyawan pabrik yang manfaatnya dapat diidentifikasikan atau diikuti jejaknya pada produk tertentu yang dihasilkan perusahaan. Biaya tenaga kerja tidak langsung (indirect labor) adalah balas jasa yang diberi-kan kepada karyawan pabrik, akan

tetapi manfaatnya tidak dapat diidentifikasikan atau diikuti jejaknya pada produk tertentu yang dihasilkan perusahaan.

selain bahan baku dan biaya tenaga kerja langsung, yang elemennya dapat digolongkan kedalam:

(a) biaya bahan penolong

(b) biaya tenga kerja tidak langsung

(c) penyusutan dan amortisasi aktiva tetap pabrik (d) reparasi dan pemeliharaan aktiva tetap pabrik (e) biaya listrik, air pabrik

(f) biaya asuransi pabrik (g) biaya overhead lain.

Apabila perusahaan memiliki departemen pembantu di dalam pabrik semua biaya departemen pembantu merupakan elemen biaya overhead pabrik.

b) Biaya pemasaran, yaitu biaya dalam rangka penjualan produk selesai sampai dengan pengumpulan piutang menjadi kas. Biaya ini meliputi biaya untuk melaksanakan:

(1) fungsi penjualan,

(2) fungsi penggudangan produk selesai, (3) fungsi pengepakan dan pengiriman, (4) fungsi advertansi,

(5) fungsi pemberian kredit dan pengumpulan piutang, dan (6) fungsi pembuatan faktur atau administrasi penjualan.

perusahaan secara keseluruhan. Termasuk dalam biaya ini gaji pimpinan tertinggi perusahaan, personalia, sekertaris, akuntansi, hubungan masyarakat, keamanaan dan sebagainya.

d) Biaya keuangan, adalah semua biaya yang terjadi dalam melaksanakan fungsi keuangan, misalanya: biaya bunga.

2) Penggolongan biaya sesuai dengan periode akuntansi dimana biaya akan dibebankan.

Untuk dapat menggolongkan biaya sesuai denga periode akuntansi dimana biaya dibebankan, lebih dahulu perlu dibahas penggolongan pengeluaran, dimana penggolongan pengeluaran akan berhubungan dengan kapan pengeluaran tersebut akan menjadi biaya. Penggolongan pengeluaran adalah sebagai berikut: a) Pengeluaran Modal (Capital Expenditures)

Pengeluaran modal adalah pengeluaran yang akan dapat memberikan manfaat pada beberapa periode akuntansi atau pengeluaran yang akan dapat memberikan manfaat pada periode akuntansi yang akan datang. Pada saat terjadinya pengeluaran ini dikapitalisasi kedalam harga perolehan aktiva, dan diperlakukan sebagai biaya pada periode akuntansi yang menikmati manfaatnya.

b) Pengeluaran Penghasilan

biaya, atau tidak dikapitalisasi sebagai aktiva.

Dalam praktek seringkali sulit menggolongkan apakah suatu pengeluaran masuk sebagai pengeluaran modal atau pengeluaran biaya, untuk mengatasi masalah tersebut dapat digunakan tiga kunci pemecahan yaitu:

a) Manfaat dari pengeluaran. b) Jumlah relatif.

c) Keputusan manajemen.

3) Penggolongan biaya sesuai dengan tendensi perubahannya terhadap aktivitas atau kegiatan atau volume.

Penggolongan biaya sesuai dengan tendensi perubahannya terhadap aktivitas terutama untuk tujuan perencanaan dan pengendalian biaya serta pengambilan keputusan. Tendensi perubahan biaya terhadap kegiatan dapat dikelompokan menjadi:

a) Biaya Tetap (Fixed Cost)

Biaya tetap memiliki karakteristik sebagai berikut:

(1) Biaya yang jumlah totalnya tetap konstan tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkat tertentu.

b) Biaya Variabel (Variable Cost)

Biaya variabel memiliki karakteristik sebagai berikut:

(1) Biaya yang jumlah totalnya akan berubah secara proposional dengan perubahan volume kegiatan, semakin besar volume kegiatan semakin tinggi jumlah total baiya variabel, semakin rendah kegiatan semakin rendah jumlah total biaya variabel.

(2) Pada biaya variabel, biaya satuan tidak dipengaruhi oleh perubahan volume kegiatan, jadi biaya satuan konstan.

c) Biaya Semi Variabel (Semi Variable Cost)

Biaya semi variabel memilki karakteristik sebagai berikut:

(1) Biaya yang jumlah totalnya akan berubah sesuai dengan penurunan volume kegiatan, akan tetapi sifat perubahannya tidak sebanding. Semakin tinggi volume kegiatan semakin besar jumlah biaya total, semakin rendah volume kegiatan semakin rendah biaya, tetapi perubahannya tidak sebanding.

(2) Pada biaya semi variabel, biaya satuan akan berubah terbalik dihubungkan dengan perubahan volume kegiatan tetapi sifatnya tidak sebanding. Sampai dengan tingkat kegiatan tertentu semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya sat

individu.

(4) Penggolongan biaya atas dasar objek atau pusat biaya, biaya dibagi menjadi:

a) Biaya Langsung (Direct Cost) adalah biaya yang terjadinya atau manfaatnya dapat diidentifikasikan pada objek atau pusat biaya tertentu.

b) Biaya Tidak Langsung (Indirect Cost) adalah biaya yang terjadi atau manfaat-nya tidak dapat diidentifikasikan pada objek atau pusat biaya tertentu, atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

Dalam hubungan dengan produk biaya dibagi kedalam biaya langsung kepada produk (direct cost to product) dan biaya tidak langsung kepada produk (indirect cost to product). Biaya bahan baku adalah biaya yang merupakan biaya langsung

terhadap produk karena terjadinya atau manfaatnya dapat diidentifikasikan pada jenis produk atau produk tertentu. Sedangkan biaya overhead pabrik adalah merupakan biaya tidak langsung terhadap produk, karena terjadinya atau manfaatnya pada umumnya tidak dapat diidentifikasikan pada jenis pada obyek atau pusat biaya tertentu, atau biaya tersebut secara bersama-sama dinikmati oleh beberapa jenis produk.

to departemen or indirect departemen expenses).

Tujuan penggolongan pabrik ke dalam departemen-departemen, disebut departmensasi adalah:

a) Untuk ketelitian pembebanan harga pokok b) Untuk pengendalian biaya

Departemen di dalam pabrik dapat dikelompokkan menjadi dua departemen: a) Departemen produksi ( Producing Departemen ) adalah departemen atau

bagian di dalam pabrik di mana dilakukan pengolahan bahan baku menjadi produk selesai atau pengolahan dari suatu bagian produk selesai yang dihasilkan, baik dengan tangan maupun dengan mesin. Dalam suatu pabrik departemen produksi umumnya di bagi ke dalam pusat biaya yang lebih kecil berdasarkan tahap-tahap pengolahan produk atau kelompok mesin.

b) Departemen Jasa atau departemen pembantu ( services departemen ) adalah departemen atau bagian di dalam pabrik di mana pada departemen tersebut tidak dilakukan pengolahan jasa yang akan dinikmati oleh departemen lain, baik departemen produksi maupun departemen pembantu yang lain.

Untuk pengendalian biaya informasi biaya yang ditujukan kepada manajemen

dikelompokkan ke dalam:

a) biaya terkendalikan (controllable cost) adalah biaya yang secara langsung dapat dipengaruhi oleh seorang pemimpin tertentu dalam jangka waktu tertentu.

b) biaya tidak terkendalikan (uncontrollable cost) adalah biaya yang tidak dapat dipengaruhi oleh seorang pemimpin atau pejabat tertentu berdasarkan wewenang yang dia miliki atau tidak dapat dipengaruhi oleh seorang pejabat dalam jangka waktu tertentu.

(6) Penggolongan biaya sesuai dengan tujuan pengambilan keputusan Untuk tujuan pengambilan keputusan oleh manajemen data biaya dikelompokkan ke dalam:

a) biaya relevan (relevan cost) adalah biaya yang akan mempengaruhi pengambilan keputusan, oleh karena itu biaya tersebut harus diperhitungkan di dalam pengambilan keputusan. Pengambilan keputusan dapat berupa pemilihan dua alternative atau pemilihan lebih dari dua alternatif.

2.2 Pengertian Common Product dan Biaya Produksi Bersama

Menurut Supriyono (1999 :237-238), common product adalah sebagai berikut: “Beberapa macam produk yang dihasilkan bersama-sama dengan mengguna-kan fasilitas yang sama mengguna-kan tetapi asal dari bahan baku dan tenaga kerja langsung yang diikuti jejaknya pada setiap macam produk.”

Menurut Supriyono (1999 :238), biaya produksi bersama adalah

“ Biaya produksi yang diserap oleh produk common yang terdiri atas biaya bahan baku dan biaya tenaga kerja langsung yang dapat diikuti jejaknya yang pada setiap macam produk dan biaya overhead pabrik yang tidak dapat diikuti jejaknya pada setiap macam produk, oleh karena itu biaya overhead pabrik pada biaya produksi bersama disebut dengan biaya overhead bersama (joint overhead cost).”

Menurut Mulyadi (2000 :358), pengertian biaya produksi bersama adalah:

“Biaya-biaya untuk memproduksi dua atau lebih produk yang terpisah (tidak diolah bersama) dengan fasilitas sama pada saat yang bersamaan.”

Usry dan hanmmer (2001), memberikan pengertian biaya sebagai berikut:

Suatu nilai tukar prasyarat atau pengorbanan yang dilakukan guna memperoleh manfaat. Dalam akutansi keuangan, prasyarat atau pengorbanan tersebut pada tannggal perolehan dinyatakan dengan pengurangan kas atau aktiva lainya pada saat ini atau dimasa mendatang.

2.3 Tujuan Alokasi Biaya Produksi Bersama

periodik.

2) Untuk dipakai sebagai dasar penentuan harga jual atau kontrak, apabila dalam perjanjiannya hanya meliputi jenis-jenis produk tertentu atau tidak seluruh jenis produk yang dihasilkan melalui proses produksi bersama tersebut.

3) Untuk dipakai sebagai dasar pengaturan harga jual produk oleh pihak yang berwenang. Ini khususnya diperlukan apabila produk tersebut menyangkut keperluan atau kebutuhan orang banyak dan pengaturan harga tersebut tidak meliputi keseluruhan produk yang dihasilkan melalui proses produksi bersama.

Tabel 1 PT. XYZ

Laporan Harga Pokok Produksi Dan Harga Pokok Penjualan Untuk tahun Yang Berakhir Per 31 Desember 20xx

Persediaan Awal Bahan Baku xxx

+/+ Pembelian bersih xxx +

Bahan Baku Yang Tersedia Untuk Dipakai xxx

-/- Persediaan Akhir Bahan Baku ( xxx)-

2.4 Metode Penentuan Harga Pokok Produksi

Dalam hal perhitungan unsur - unsur biaya ke dalam harga pokok produksi, terdapat

dua pendekatan utama, yaitu:

1. Metode Harga Pokok Pesanan - Full Costing

full costing terdiri dari unsur - unsur biaya sebagai berikut:

Biaya.BahanBakuRp. xxx

Biaya Tenaga Kerja xx

Biaya Overhead Pabrik Variabelxxx Biaya Overhead Pabrik Tetapxxx +

Biaya Produksi Rp. xxx

Harga pokok produk yang dihitung berdasarkan metode ini terdiri dari unsur - unsur harga pokok produksi, seperti telah dijelaskan di atas, yaitu biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel, biaya overhead tetap, yang kemudian ditambah dengan biaya non produksi, yaitu biaya administrasi umum, serta biaya pemasaran.

karakteristik perusahaan yang penentuan produksinya berdasarkan metode harga pokok pesanan akan berpengaruh pada tahap pengumpulan biaya produksinya. Berikut ini adalah karakteristik dari metode harga pokok pesanan, diantaranya sebagai berikut:

a. Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesanan guna menghitung harga pokok produksi secara individual atas setiap jenisproduk.

sementara biaya produksi tidak langsung seringkali disebut dengan biaya overheadpabrik.

d. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overheadpabrik diperhitungkan kedalam harga pokok pesanan berdasarkan tarif yangditentukan dimuka.

e. Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengancara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebutdengan jumlah unit produk yang dihasilkan dalam pesanan tersebut dengan jumlahunit produk yang dihasilkan dalam pesanan yang bersangkutan.

Suatu perusahaan yang produksinya didasarkan pada pesanan, maka informasi harga pokok produk per pesanan akan bermanfaat bagi manajemen guna:

a) Menentukan harga jual yang akan dibebankan terhadap konsumen. b) Memperhitungkan penerimaan atau penolakan pesanan.

c) Memantaurealisasibiayaproduksi

d) Menghitung laba atau rugi selama pesanan

e) Menentukan harga pokok persediaan produk jadi dan produk dalam proses yangdisajikan dalam neraca.

2. Metode Harga Pokok Variabel Costing

variabel costing ini terdiri dari unsur biaya produksi sebagai berikut: Biaya Bahan Baku Rp. xxx

Biaya Tenaga Kerja XXX

Biaya Overhead Pabrik Variabel xxx +

Biaya Produksi Rp. Xxx

Harga pokok produk yang dihitung berdasarkan metode ini terdiri dari unsur - unsur harga pokok variabel, yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead variabel, yang kemudian ditambahkan dengan biaya non produksi variabel, yaitu biaya administrasi umum variabel, dan biaya pemasaran variabel, serta ditambahkan pula denganbiaya tetap, yaitu biaya overhead tetap, biaya administrasi umum tetap, biaya pemasaran tetap.

2.5.Perbandingan Metode Full Costing Dengan Metode Variabel Costing

Perbedaan utama yang timbul diantara dua metode penentuan harga pokok produksi, yaitu metode full costing dan metode variabel costing adalah terletak pada perlakuan atas biaya produksi yang bersifat tetap, dimana kemudian akan berakibat pada perbedaan perhitungan harga pokok produksi dan penyajian laporan rugi laba.

2.6 Perbedaan Metode Full Costing Dengan Metode Variable Costing Ditinjau Dari Sudut Pandang Harga Pokok Produksi

tetap akan melekat pada harga pokok persediaan produk dalam proses dan persediaan produk jadi yang belum laku dijual dan baru akan dianggap sebagai biaya atau harga pokok penjualan, apabila produk jadi tersebut telah terjual.

Karenanya biaya overhead pabrik dibebankan pada produk yang diproduksi atas dasar tarif yang ditentukan dimuka pada kapasitas normal, maka bila dalam suatu periode biaya overhead pabrik sesungguhnya berbeda dengan yang dibebankan tersebut, sehingga akan terjadi kelebihan pembebanan overhead pabrik ( overaplled faetory head) atau kekurangan overhead pabrik (underapttied faetory overhead ). Jika semua produk yang diolah dalam periode tersebut belum laku dijual, maka kelebihan ataukekurangan pembebanan overhead pabrik tersebut akan digunakan untukmengurangi atau menambah harga pokok produk yang masih dalam persediaan tersebut,baik yang berupa persediaan produk dalam proses maupun produk jadi. Namun jika dalam suatu periode akuntansi tidak terjadi kelebihan atau kekurangan pembebanan overhead pabrik, maka biaya overhead pabrik tetap tidak mempunyai pengaruh terhadap perhitungan laba rugi sebelum produk tersebut laku terjual.

Apabila pabrik hanya mmemproduksi satu jenis produk, maka semua biaya produksi merupakan biaya langsung dalam hubungannya dengan produk. Oleh karena itu, tidak selalu biaya langsung yang dalam hubungannya dengan produk merupakan biaya variabel.Dalam metode variable costing, biaya overhead tidak diperlakukan sebagai period cosrsdan bukan sebagai unsur harga pokok produk, sehingga biaya overhead pabrik tetapdibebankan segai biaya dalam periode terjadinya.

Metode full costing menunda pembebanan biaya overhead pabrik tetap sebagai biaya sampai saat produk yang bersangkutan dijual Jadi biaya overhead yang terjadi, baik yang bersifat tetap maupun variabel, masih dianggap sebagai aktiva sebelum persediaan, dikarenakan melekat pada persediaan. Sebaliknya metode variabel costing, penundaan pembebanan suatu biaya hanya bermanfaat apabila dengan penundaan tersebut

2.7Perbedaan Metode Full Costing Dengan Metode Variable Costing Ditinjau Dari Penyajian Laporan Laba Rugi

2.8. Pengumpulan Biaya Dengan Metode Variable Costing

Sehubungan dengan perubahan kegiatan, menurut perilakunya biaya dapat dibagi menjadi tiga golongan, yaitu biaya tetap, biaya variabel, dan biaya semi variabel. Biaya -tap merupakan biaya yang mana dalam kisaran perubahan kegiatan tertentu tidak berubah seiring dengan perubahan volume kegiatan, sedangkan biaya variabel serupakan biaya yang berubah - ubah sebanding denganperubahan volume kegiatan. Sementara itu, biaya semi variabel merupakan biaya yang mengandung unsur biaya teap dan biaya variabel, yang mana berubah - ubah tidak sebanding dengan perubahan volume kegiatan.

2.9.Manfaat Informasi Yang Dihasilkan Oleh Metode Variable Costing

Untuk kepentingan perencanaan laba jangka pendek, manajemen memerlukan informasi biayayang dipisahkan menurut perilaku, sehubungan dengan dengan terjadinyaperubahan volume kegiatan, sehingga dengan demikian hanya biaya variabel yang perlu diperimbangkan oleh manajemen dalam proses pengambilan keputusan. Oleh karena itu, metode variabel costing yang menghasilkan laporan laba rugi dan yang memisahkan informasi biaya variabel yang terpisah dari informasi biaya tetap akan dapat memenuhi kebutuhan manajemen guna perencanaan laba jangka pendek.

2.10.Manfaat Informasi Variable Costing Dalam Pengendalian Biaya

biaya overhead pabrik dan dibebankan segai unsur biaya produksi. Oleh karena itu, dalam hal ini manajemen kehilangan perhatian terhadap period costs (biayaoverhead pabrik tetap ) tertentu yang dapat dikendalikan. Didalam variable costing, period cost tersebut dikumpulkan dan disajikan secara terpisah dalam laporan laba rugi sebagai pengurang terhadap laba kontribusi. Biaya tetap ini dikelompokkan ke dalam dua golongan, yaitu discretionary fixed cost dan comittedfixed costs. Discretionary fixed cost merupakan biaya yangbersifat tetap dikarenakan adanya kebijakan manajemen. Biaya ini dapat dikendalikan

Olehpihak manajemen dalam jangka pendek. Sementara itu, comitted fixed costs merupakan biaya yang timbul dari kepemilikan pabri, perlengkapan, dan organisasi pokok. Comitted fixed costs ini dapat ditentukan secara jelas dengan cara mengamati biaya tetap yang terjadi apabila kegiatan perusahaan terhenti sama sekali. Comitted fixed costs In juga merupakan biaya tetap yang dikeluarkan dengan catatan tidak dapat dikurangi guna mempertahankan kemampuan perusahaan dalam proses pencapaian tujuan jangka senjang, seperti biaya depresiasi, sewa, asuransi, dan gaji karyawan inti. Dengandipisahkannya biaya tetap dalam kelompok tersendiri dalam laporan laba rugi variable costing, maka manajemen dapat memperoleh informasi mengenai discretionary fixed costs dan comitted fixed costs, sehingga pengendalian biaya tetap dalam jangka pendek dapat dilakukan oleh pihak manajemen.

keputusan jangka pendek. Dalam proses tersebut sudah tentu menyangkut tentang perubahan volume kegiatan, dengan demikian period costs tidak relevan dikarenakan tidak berubah dengan adanya volume kegiatan. Secara khusus, variable costing ini bermanfaat terhadap proses penentuan harga jual jangka pendek.

2.12 Kelemahan Metode Variable Costing

Berikut ini adalah beberapa kelemahan - kelemahan metodevariable costing : 1.Pemisahan biaya ke dalam biaya tetap sesungguhnya sulit dilaksanakan,

dikarenakan jarang sekali suatu biaya yang benar - benar dapat dikatakan biaya variable atau biaya tetap.

2.Metode variable costing dianggap tidak sesuai dengan prinsip akuntansi yang berlaku umum di indonesia, sehingga laporan keuangan kepentingan pajak dan masyarakat umum harus dibuat atas dasar metode full costing.

3.Dalam metode variable costing, naik turunnya laba dihubungkan dengan perubahan -perubahan yang terjadi dalam penjualan. Bagi perusahaan yang kegiatan usahanya bersifat musiman, variable costing ini akan menyajikan kerugian yang berlebihan dalam periode tertentu.

2.13. Produk Bersama (Joint Product), Biaya Bersama (Joint Cost), Produk Sampingan (By Product)

Bagi banyak perusahaan industri, suatu proses secara simultan akan dapat menghasilkan dua atau lebih produk yang proporsinya berbeda - beda. Apabila dari suatu proses produksi dapat menghasilkan dua atau lebih produk, maka produk tersebut akan diasumsikan sebagai produk bersama (joint - product), produk utama (main produduct) atau produk sampingan (by - product), Dan berikut ini merupakan definisi dari masing - masing jenis produk di atas.

1. Produk Utama ( Main Product)

Merupakan satu produk yang mempunyai nilai penjualan relatif tinggi dari satuhasil proses tunggal.

2. Produk Sampingan ( B y - Product)

Merupakan suatu produk yang mempunyai nilai penjualan rendah dibandingkan

dengan nilai penjualan produk utama. 3. Produk Bersama (Joint-Product)

Merupakan suatu produk yang mempunyai nilai penjualan relatif tinggi dan tidak dapat diidentifikasi terpisah sebagai produk individual sampai titik pemecahan.

dari suatu pengolahan produk.

2. Harga jual produk utama yang dihasilkan dari suatu proses pengolahan produk. bersama relatif tinggi jika dibandingkan dengan harga jual produk sampingan yang dihasilkan.

3. Dalam proses pengolahan produk bersama, menghasilkan produk tertentu merupakan hal yang tidak dapat dihindari.

4. Pihak manajemen tidak dapat mengendalikan jumlah atau kuantitas relatif dari setiap macam produk yang dihasilkan, sehubungan dengan proses pengolahan produk bersama tersebut.

2.14Metode Pengalokasian Biaya Bersama

Untuk mengalokasikan dua atau lebih produk, sehubungan dengan terjadinya biaya bersama atas produk yang dihasilkan tersebut, maka dibutuhkan beberapa dasar tujuan dari proses pengalokasian produk tersebut. Dan tujuan tersebut diantaranya adalah sebagai dasar:

1. Perhitungan biaya yang diinventarisasidan biaya serta harga pokok penjualan untuktujuan akuntansi keuangan dan laporan pajak pendapatan.

2. Perhitungan atas biaya yang diinventarisasi dan untuk tujuan pelaporan intern, dimana laporan tersebut dapat digunakan dalam analisis profitabilitas divisi serta evaluasi dampak kinerja manajer divisi.

berdasarkan informasi biaya oleh perusahaan yang memiliki produk bersama, produk utama, dan produk sampingan.

5. Kebijakan tarif untuk satu atau lebih produk atau jasa yang dihasilkan bersama yang terkena kebijakan harga.

6. Litigasi ( hukum) dimana biaya - biaya produk bersama tersebut merupakan input kunci.

Adapun kesulitan - kesulitan yang timbul dalam proses pengalokasian biaya bersama, yaitu kesulitan dalam hal menghitung biaya - biaya antara produk bersama (joint -product) dengan produk sampingan ( b y - product) oleh karena biaya bersama yang sesungguhnya tidak dapat dibagi. Dengan demikian, proses pengalokasian biaya bersama perlu dilakukan. Berikut adalah beberapa metode pengalokasian biaya bersama ke berbagai produk bersama tersebut.

Menurut Mulyadi (2000 :11), Biaya bersama dapat dialokasikan kepada tiap-tiap produk bersama dengan menggunakan salah satu dari empat metode dibawah ini

1. Metode harga pasaratau nilai jual 2. Metode biaya rata-rata satuan 3. Metode rata-rata tertimbang 4. Metode satuan kuantitas

1. MetodeHarga Pasar

Hal tersebut disebabkan karena biaya yang dikeluarkan untuk memproduksinya lebih besar. Dengan kata lain, jika bukan karena biaya maka harga jual tidak akan ada.Argumen lainnya tentang pengimplementasian harga pasar dalam hal pengalokasian biaya bersama adalah bahwa metode ini bersifat netral atau dengan kata lain bahwa metode ini tidak mempengaruhi profitabilitas relatif dari produk bersama yangdihasilkan. Dengan demikian, keputusan yang harus dibuat berdasarkan analisis atas profitabilitas tersebut bersifat relatif dari berbagai produk bersama.

Berbagai pilihan atas metode akuntansi cenderung tidak menjadi suatu masalah apabila proporsi dari produk bersama yang menghasilkan bauran keluaran adalah tetap dan tidak dapat diubah. Hal tersebut merupakan suatu dukungan rasional yang cukup kuat bagi metode harga pasar atau harga jual, jika pada proses produksi bersama untuk input tertentu memenuhi dua kondisi. Kondisi pertama adalah bauran fisik dari output dapat diubah dengan mengeluarkan lebih banyak atau lebih sedikit biaya bersama relatif terhadap biaya produksi lainnya. Kondisi kedua adalah apabila perubahan tersebut menghasilkan total nilai pasaar yang lebih besar ataupun lebih kecil. Perihal tentang masalah pengimplementasiannya, pendekatan yang kerapkali digunakan pada metode harga pasar tersebut adalah sebagai berikut:

a. Metode Nilai Penjualan Pada Titik Pemecahan (Sales ValueAtSplU Off )

persentase dari nilai total penjualan. Metode ini menggunakan nilai penjualan dari keseluruhan produksi Paa<a periode yang meliputi bagian yang tidak terjual, tidak hanya penjualan aktual periode tersebut. Keuntungan dari metode nilai penjualan pada titik pemecahan ini adalah kesederhanaannya. Dasar alokasi biaya (nilai penjualan ) yang dinyatakan dalam bentuk penyebut umum ( rupiah ) secara sistematis dicatat dalam sistem akuntansi. Banyak manajer mengklaim keuntungan kedua, yaitu biaya yang

dialokasikan dalam proporsi untuk mengukur kemampuan relatif menghasilkan pendapatan yang dapat diidentifikasi dengan produk individual.

b. Metode Persentase Konstan Margin Laba Kotor ( Constant Gross Margin Percentage Method )

Metode ini mengalokasikan biaya bersama (joint cost) dalam suatu cara yang keseluruhan persentase margin kotornya identik untuk semua produk individual. Langkah perhitungan dengan menggunakan metode ini adalah :

> Hitunglah persentase margin kotor secara menyeluruh

> Gunakan persentase margin kotor secara menyeluruh tersebut dan kurangkan margin kotor dari penjualan akhir guna mendapatkan biaya total yang seharusnya ditanggung produk.

> Kurangkan biaya yang dapat dipisahkan, dimana diharapkan dari biaya total tersebut diperoleh alokasi atas biaya bersama (joint cost).

mempunyai situasi biaya bersama (joint cost).

2. Metode Biaya Rata - rata Per Unit

Metode ini berupaya untuk mendistribusikan total biaya produksi bersama ke berbagai produk atas dasar biaya rata - rata per unit. Biaya rata - rata per unit diperoleh dengan membagi total biaya bersama dengan total biaya bersama dengan total jumlah unit yang diproduksi. Perusahaan yang menggunakan metode ini berpendapat bahwa semuaproduk yang dikerjakan dengan proses yang sama harus menerima bagian yang sebanding dari total biaya bersama. Apabila semua unit yang diproduksi diukur dalam satuan unit yang sma dan tidak banyak berbeda, maka metode ini dapat diterapkan tanpa perlu ragu-ragu.

3. Metode Rata - rata Tertimbang

Bagi sebagian besar industri, metode rata - rata per unit tidak dapat memberikan jawaban yang memuaskan terhadap masalah pembagian biaya bersama karena masing -masing unit dari berbagai produk bersama jelas berbeda. Oleh karena itu, faktor timbangan sering diberikan pada setiap unit, tingkat kesulitan dalam hal pengolahan, waktu yang dibutuhkan, jenis tenaga kerja yang digunakan, serta jumlah bahan yang digunakan, dan sebaginya.

4. Metode Satuan Kuantitas

metode ini sama dengan metode biaya rata - rata satuan.

1. Tidak ada antisipasi atas keputusan manajemen berikutnya. Metode nilai penjualan pada titik spilit –offtidak menganggap sebelumnya jumlah pasti dari langkah -langkah berikut yang diambil untuk pemrosesan lebih lanjut. 2. Ketersediaan penyebut umum yang mempunyai arti untuk menghitung faktor

penimbang. Penyebut dari metode nilai penjualan pada titikspilit-off (rupiah) merupakan salah satu yang mempunyai arti. Sebaliknya, metode ukuran fisik menghadapi kelangkaan penyebut umum yang mempunyai arti untuk seluruh produk yang terpisah, misalnya saja apabila beberapa produk yang dihasilkan . bersifat cair, dan produk lainnya bersifat padat.

3. Kesederhanaan. Metode nilai penjualan pada titik split - off- adalah sederhana. Sebaliknya, metode estimasi nilai realisasi bersih dapat sangat kompleks dalam operasi dengan banyak produk dan banyak titik spilit - off.

2.15Perbandingan Metode Pengalokasian Biaya Bersama

Masing - masing metode pengalokasian biaya bersama memiliki kelemahan tersendiri. Karena biaya - biaya tersebut sifatnya bersam, manajer tidak dapat memakai kriteria sebab akibat dalam membuat pilihan. Manajer pun tidak meyakini apa penyebab dan berapa biaya yang digunakan pada saat menguji biaya bersama tersebut.

bersama lainnya rampak lebih menguntungkan. Oleh karena pemilihan diantara metode kalkulasi biaya {mempengaruhi biaya produk, maka dianjurkan untuk metode yang tidak menghasilkan lerugian artifisial ( artificial loss ), seperti kerugian untuk satu produk bersama dan keuntunganyang lainnya. Pencegahan atas masalah yang artifisial tersebut dapat penciptakan tingkat keuntungan yang berbeda- beda atas produk bersama yangdihasilkan, sehingga secara luas dapat mempengaruhi metode nilai pasar atau nilai jual. apabilaharus dilakukan suatu alokasi, paling tidak harus bersifat netral.

Metode nilai penjualan pada titik pemecahan digunakan secara luas jika harga jual tersedia, bahkan apabila proses selanjutnya dilakukan. Alasan - alasan untuk menerapkan metode nilai penjualan pada titik pemecahan adalah sebagai berikut:

2.16Analisis Biaya Bersama Untuk Keputusan Manajerial

BAB III

METODELOGI PENELITIAN

3.1. Tempat dan waktu penelitian

3.1.1 Tempat penelitian

Dalam pengumpulan data, penelitian ini dilakukan pada PT. Phillip Seafoods Indonesia di Lampung.

3.1.2. Waktu penelitian

Penelitian dilakukan pada tahun 2013, data yang digunakan meliputi data mengenai laporan biaya produksi, laporan harga pokok produksi.

3.2. Sumber Data Dan Teknik pengumpulan Data

3.2.1. Sumber Data

Dalam penyusunan skripsi ini, data yang digunakan adalah sebagai berikut : a. Data primer

3.2.2. Teknik Pengumpulan Data

Dalam pengumpulan data-data yang diperlakukan untuk penulisan skripsi ini, penulis menggunakan beberapa metode :

1. Penelitian lapangan (Fild research )

Yaitu penelitian yang dilakukan secara langsung untuk memperoleh data primer. Data informasi diperoleh dengan cara :

a. Wawancara

Yaitu wawancara dilakukan oleh penulis pada perusahaan yang berkaitan dengan objek penelitian. Selain itu, penulis juga melakukan wawancara langsung dengan seorang atau beberapa orang karyawan sebagai sumber data atau informasi, dengan tujuan untuk memperoleh tema penelitian dari objek penelitian.

b. Dokumentasi

Yaitu dengan pengumpulan data berupa bukti-bukti fisik

3.3. Alat Analisis

3.3.1. Analisis Kualitatif

3.3.2. Analisis Kuantitatif

Menganalisis data dengan cara melakukan perhitungan tertentu dengna menerepkan teori dan rumus yang berkaitan dengan pokok permasalahan

3.3.2.1. Metode Nilai penjualan Relatif (nilai pasar relatif )

Dasar pemikiran metode ini adalah bahwa harga jual suatu produk merupakan perhujudan biaya-biaya yang dikeluarkan dalam mengelola produk tersebut. Apabila salah satu produk tersebut terjual lebih tinggi dari pada produk yang lain, hal ini disebabkankarena biaya yang dikeluarkan untuk produk tersebut lebih banyak bila dibandingkan dengan produk lainya.

Dalam penerepan metode nilai jual atau nilai pasar terdapat dua variable berdasarkan dari kondisi produk bersama tersebut, yaitu :

a. Nilai pasar produk bersama diketahui pada titik pemecahan produk.

Jika nilai pasar diketahui pada titik pisah produ, total biaya bersama dialokasikan diantara produk bersama dengan membagi total nilai pasar tiap produk yang dihasilkan dengan total nilai pasar semua produk yang dihasilkan sehingga diketemukan rasio individu dari nilai pasar terhadap total nilai pasar.

Alokasi biaya bersama untuk tiap produk

= Total nilai pasar tiap produk

X biaya bersama Total nila pasar semua produk

1. Total nilai pasar tiap produk = unit yang diproduksi tiap produk x nilai pasar per unit tiap produk

b. Nilai pasar produk bersama tidak diketahui pada titik pemisahan produk / nilai pasar diketahui setelah titik pisah proses.

Nilai pasar pada titik pisah produk mungkin tidak diketahui, khususnya apabila tambahan proses pengolahan produksi diperlukan untuk menjadikan produk bersangkutan berada pada kondisi siap untuk dijual. Untuk itu perlu dilakukan sedikit modifikasi atas rumus yang disajikan diatas dengan sebuah nilai pasar yang hipotesis pada titik pisah produk mesti dihitung. Nilai pasar yang hipotesis itu ditentukan dengan mengurangi tambahan biaya untuk pemosesan dari nilai pasar dari produk yang selesai.

Alokasi biaya bersama

untuk tiap produk

= Total nilai pasar hipotesis tiap produk

X biaya bersama Total nila pasar hipotesis semua produk

1. Total nilai pasar hipotesis tiap produk = (unit yang diproduksi tiap produk x nilai pasar hipotesis untuk tiap produk)-biaya pemrosesan setelah titik pisah

2. total nilai pasar hipotesis semua produk = jumlah semua total nilai pasar hipotesis untuk tiap Produk

3.3.2.2 Metode rata-rata per unit

Alokasi biaya bersama = penimbang x biaya bersama Penimbang = unit produksi masing-masing produk

Unit produksi keseluruhan produk

3.3.2.3 Metode rata-rata tertimbang

Dalam metode ini, kuantitas produksi dikalikan terlebih dahulu dengan angka penimbang dan hasil kalinya baru dipakai sebagai dasar alokasi. Penentuan angka penimbang untuk tiap-tiap produk didasarkan pada jumlah bahan yang dipakai, sulitnya pembuatan produk, waktu yang dikomsumsi, dan pembedaan jenis tenaga kerja yang dipakai untuk setiap jenis produk yang dihasilkan. Metode ini juga menunjukan bobot tiap produk, yang didasarkan pada kompleksitas proses produksi yang terjadi, oleh karena itu harus diperhitungkan untuk memperoleh alokasi yang lebih cepat.

Alokasi biaya bersama = biaya per unit rata-rata x unit tertimbang 1. biaya per unit rata-rata= biayabersama

Unittertimbang

2. unit tertimbang unit produksi X unit produksi Jumlah unit produki

3.3.2.4 Metode satuan kuantitas

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan analisis yang penulis lakukan terhadap pengalokasian biaya produksi bersama dalam kaitanya dengan harga pokok produk pada PT. PHILLIPS SEAFOODS INDONESIA, maka dapat disimpulkan sebagai berikut :

1. Metode pengalokasian biaya produksi yang tepat digunakan adalah metode harga pasar,karena pada metode harga pasar diperoleh harga pokokproduksi dengan nilai yang rendah dan laba kotor yang tinggi

2. Sedangkan jenis produk yang menghasilkan laba yang paling besar adalah produk jumbo dengan kode 15101 yaitu sebesar Rp. 2.066.338,445 dan produk yang menghasilkan laba paling rendah adalah produk sysco backfin dengan kode 15203 yaitu sebesar Rp. 6.357,298

5.2 Keterbatasan

Penelitian yang dilakukan ini pada dasarnya memiliki beberapa keterbatasan antara lain:

harus dikeluarkan dari sampel

2. Penelitian tidak ada perbandingan data dari tahun ke tahun karna data yang digunakan hanya satu tahun saja

5.3 Saran

Berdasarkan perhitungan terhadap alokasi biaya bersama, harga pokok produk yang melihat pengaruhnya terhadap laba kotor, sebaiknya metode yang digunakan perusahaan adalah metode harga pasar atau nilai jual. Dasar pemikiran metode ini adalah bahwa harga jual suatu produk merupakan perwujudan biaya-biaya yang dikerluarkan dalam mengelola produk tersebut.

DAFTAR PUSTAKA

Defrina, Qori. 2008. “Analisis Pengalokasian Biaya Produksi Bersama Dalam Penentuan Harga Pokok Produksi Meubel pada CV Mahkota Jati

Bandarlampung”.

Skripsi

. Jur. Akuntansi, Fak. Ekonomi Unila. Bandarlampung: Unila.Firniza, Ruly. 2000. “Analisis Metode Penentuan Harga Pokok Produk Benang Nilon dan Casmilon pada PT Indaci di Jakarta”.

Skripsi

. Jur. Akuntansi, Fak. Ekonomi Unila. Bandarlampung: Unila.Fakultas Ekonomi Universitas Lampung. 2007 . Buku format penulisan karya Ilmiah. Lampung

Harnanto. 1999. Akuntansi Biaya Perhitungan Harga Pokok Produksi.BPFE. Universitas gajah Mada

Ikatan Akuntan Indonesia. 2007. Standar akutansi keuangan.Penerbit Selemba Empat. Jakarta.

Lawrence H. Hammer, 2001. Akuntansi Biaya Perencanaan dan pengendalian. Erlangga, Jakarta.

Mulyadi. 2000 .Akuntansi biaya, Edisi kelima cetakan ketujuh. Akademi Manajemen Perusahaan YKPN. Yogyakarta.

Mulyadi. 2001.

Akuntansi Manajemen

. Edisi Kedua. Yogyakarta: STIE YKPN. Purnama, Nyimas Indriana. 2004. “Analisis Pengalokasian Biaya ProduksiBersama dalam Harga Pokok Produksi Meubel pada CV Champion Meubel Palembang”. Skripsi. Jur. Akuntansi, Fak. Ekonomi Unila.

Bandarlampung: Unila.

Supriyono, R.A. 1999.

Akuntansi Biaya: Pengumpulan Biaya dan Penentuan

Harga Pokok

. Buku I, Ed. Ke-2, Cet. Ke-12 Juli. Yogyakarta:BPFE-YOGYAKARTA.

Yudian, Joni. 2002. “Analisis Pengalokasian Biaya Produksi Bersama Dalam Perhitungan Harga Pokok Produksi pada PT Pelita Jaya Pringsewu”.