ABSTRAK

ANALISIS KOMPARASI KINERJA PORTOFOLIO REKSA DANA SAHAM SYARIAH

DAN REKSA DANA SAHAM KONVENSIONAL DENGAN METODE SHARPE

PERIODE 2011-2013

Oleh

Gilas D Praja

Indonesia merupakan negara yang mayoritas penduduknya beragama Islam, untuk memberikan

kenyamanan dalam berinvestasi maka dibutuhkanlah produk-produk investasi yang memenuhi

prinsip-prinsip Islam atau yang sering disebut juga dengan investasi syariah. Masyarakat

Indonesia yang akan menginvestasikan dananya pada reksa dana dihadapi dua pilihan, yaitu

reksa dana syariah dan reksa dana konvensional. Para investor memiliki masalah yang

dibingungkan memilih diantara kedua reksa dana,disatu sisi reksa dana konvensional

memiliki komposisi NAB dan volume transaksi yang lebih baik dibandingkan reksa dana

syariah, di sisi lain reksa dana syariah memberikan kenyamanan kepada investor dalam

berinvestasi karena pemilihan produk produk investasi yang sesuai prinsip Islam.

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan risiko dan tingkat

pengembalian antara reksa dana syariah dan reksa dana konvensional. Hasil penelitian

menunjukkan bahwa, pada tahun 2011 dan 2013 reksa dana konvensional memiliki tingkat

pengembalian yang lebih baik dibandingkan reksa dana syariah begitupun dengan kinerjanya

jika diukur dengan metode sharpe. Selain itu pada tahun 2011 dan 2013, reksa dana

konvensional juga memiliki risiko yang lebih tinggi dibandingkan reksa dana syariah.

Sedangkan pada tahun 2012, reksa dana syariah memiliki tingkat pengembalian dan risiko

yang lebih tinggi dibandingkan reksa dana konvensional. Jika diukur dengan metode

sharpe

maka reksa dana konvensional memiliki kinerja yang lebih baik dibandingkan syariah.

ANALISIS KOMPARASI KINERJA PORTOFOLIO REKSA DANA SAHAM SYARIAH DAN REKSA DANA SAHAM KONVENSIONAL

DENGAN METODE SHARPE

PERIODE 2011-2013

Oleh GILAS D PRAJA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS KOMPARASI KINERJA PORTOFOLIO REKSA DANA SAHAM SYARIAH DAN REKSA DANA SAHAM KONVENSIONAL

DENGAN METODE SHARPE PERIODE 2011-2013

(Skripsi)

Oleh GILAS D PRAJA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

Halaman DAFTAR TABEL

DAFTAR GAMBAR BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Permasalahan ... 7

1.3 Tujuan dan Manfaat Penelitian ... 9

1.4 Kerangka Pemikiran ... 11

BAB II TINJAUAN PUSTAKA 2.1 Investasi ... 13

2.2 Sejarah Reksa Dana ... 13

2.3 Pengertian dan Fungsi Reksa Dana ... 15

2.4 Jenis-jenis Reksa Dana Berdasarkan Sifat, Bentuk Hukum dan Portofolio ... 17

2.5 Perbedaan Reksa Dana Syariah dengan Reksa Dana Konvesional ... 26

2.6 Kelebihan, kekurangan dan Risiko Reksa Dana ... 27

2.7 Manajer Investasi, Bank Kustodian , dan Mekanisme Reksa Dana ... 31

2.8 Penelitian-Penelitian Terdahulu ... 33

BAB III METODOLOGI PENELITIAN 3.1 Ruang Lingkup Penelitian ... 35

3.2 Jenis dan Sumber Data ... 35

3.3 Populasi dan Sampel ... 36

4.1 Hasil Perhitungan dan Pembahasan ... 47

4.1.1 Hasil Perhitungan Tingkat Pengembalian (Return) Reksa Dana Dan Independent T-test return ... 47

4.1.1.1 Hasil return reka dana syariah dan konvensional ... 47

4.1.1.2 Hasil Perhitungan Independent T-test return Reksa Dana Syariah dan Konvensional ... 48

4.1.2 Hasil Perhitungan Risiko Reksa Dana ... 50

4.1.2.1Hasil Perhitungan Risiko Reksa Dana Syariah dan Konvensional ... 50

4.1.2.2Hasil Perhitungan Independent T-test Terhadap Risiko Reksa Dana Syariah dan Konvensional ... 51

4.1.3 Hasil Perhitungan Tingkat Pengembalian Pasar (Return Market) .. 53

4.1.3.1Hasil Perhitungan Return Pasar dan Perbandingannya dengan Return Reksa Dana Syariah dan Reksa Dana Konvensional ... 53

4.1.3.2 Hasil Perhitungan Independent T-test Return Reksa Dana Syariah dengan Return Pasar ... 54

4.1.3.3Hasil Perhitungan Independent T-test Return Reksa Dana Konvensional dengan Return Pasar ... 56

4.1.4 Hasil Perhitungan Risiko Pasar ... 58

4.1.4.1Hasil Perhitungan Risiko Pasar dan Perbandingannya dengan Risiko Reksa Dana Syariah dan Reksa Dana Konvensional ... 58

4.1.4.2Hasil Perhitungan Independent T-test Risiko Reksa Dana Syariah dengan Risiko Pasar ... 59

4.1.4.3Hasil Perhitungan Independent T-test Risiko Reksa Dana Konvensional dengan Risiko Pasar ... 61

4.1.5 Hasil Perhitungan Covarian ... 63

4.1.6 Hasil Perhitungan Beta ... 65

5.1 Kesimpulan ... 71 5.2 Saran ... 73

DAFTAR LAMPIRAN

Lampiran

1. Ringkasan Hasil Perhitungan Penelitian

1.1 Tabel 1 Hasil Perhitungan Rata-rata return reksa dana syariah dan Konvensional

1.2 Tabel 2 Hasil Perhitungan Expected return reksa dana syariah dan Konvensional

1.3 Tabel 3 Hasil Perhitungan Varians reksa dana syariah dan konvensional 1.4 Tabel 4 Hasil Perhitungan Standar Deviasi/Risiko Reksa Dana Syariah

dan Konvensional

1.5 Tabel 5 Hasil Perhitungan Return pasar dan Expected return 1.6 Tabel 6 Hasil Perhitungan Varians Pasar dan Standar Deviasi

Pasar/Risiko pasar

1.7 Tabel 7 Hasil Perhitungan Covarian Reksa Dana Syariah dan Konvensional

1.8 Tabel 8 Hasil Perhitungan Rata-rata Beta Reksadana Syariah dan Konvensional

1.9 Tabel 9 Hasil Perhitungan Metode Sharp Reksa dana Syariah dan Konvensional

1.10 Tabel 10 Hasil Perhitungan T-Test Independent dengan SPSS.

2. Data Nilai Aktiva Bersih (NAB) dan Jumlah Unit Reksa Dana Periode 2011-2013.

DAFTAR TABEL

Tabel Halaman

1. Komposisi NAB Reksa Dana ... 4

2. Rata-Rata Return Reksa Dana 2011-2013 ... 6

3. Perbedaan Reksa Dana Terbuka dan Reksa Dana Tertutup ... 19

4. Perbedaan Reksa Dana Syariah dan Konvesional ... 27

5. Sample Reksa Dana Saham Syariah dan Saham Konvesional ... 37

6. Hasil Pengujian Independen T-test Return Reksa Dana Tahun 2011-2013 ... 49

7. Hasil Pengujian Independen T-test Risiko Reksa Dana Tahun 2011-2013 ... 52

8. Hasil Pengujian Independen T-test Return Reksa Dana Syariah Dengan Return Market Tahun 2011-2013 ... 55

9. Hasil Pengujian Independen T-test Return Reksa Dana Konvensional Dengan Return Market Tahun 2011-2013 ... 56

10. Hasil Pengujian Independen T-test Risiko Reksa Dana Syariah Dengan Risiko Pasar Tahun 2011-2013 ... 60

11. Hasil Pengujian Independen T-test Risiko Reksa Dana Konvensional Dengan Risiko Pasar Tahun 2011-2013 ... 62

12. Hasil Perhitungan Rata-Rata Covarian ... 64

13. Hasil Perhitungan Beta Tahun 2011-2013 ... 66

MOTO

“Why do we fall ? So we can learn to pick ourselves up”

-Bruce Wayne A.K.A Batman-

PERSEMBAHAN

Untuk cahaya hidup, yang senantiasa ada saat suka maupun duka, selalu setia

mendampingi, saat kulemah tak berdaya. Saya persembahkan skripsi ini untuk

keluarga tercinta, orang-orang tersayang, mamah, papah dan adik-adik

Untuk ribuan tujuan yang harus dicapai, untuk jutaan impian yang akan dikejar,

untuk sebuah pengharapan ,atas sebuah persahabatan, untuk orang yang telah

membantu dan memberikan dukungan untuk menyelesaikan skripsi ini, terutama

RIWAYAT HIDUP

Penulis yang dilahirkan di Jakarta pada tangga 14 Desember

1992 adalah anak pertama dari 3 bersaudara dari pasangan

suami-istri, Dwi Dosoroyo dan Retno Widiarti. Sebagai anak

pertama, penulis dituntut memberikan contoh yang baik

kepada adik-adiknya. Penulis sangat hobi berolahraga dan fotografi, penulis

adalah pribadi yang sangat santai dalam segala hal, dan mudah bersosialisasi

dengan orang lain dan selalu fokus terhadap apa yang ingin dicapainya.

Pendidikan formal yang penulis tempuh dimulai pada saat berusia 6 tahun, yaitu

taman kanak-kanak TK An-nur Bekasi Timur selama 1 tahun, lalu pada umur 7

tahun melanjutkan pendidikan dasar pada SD Negeri Pengasinan VIII Kota

Bekasi. Setelah 6 tahun duduk dibangku sekolah dasar, penulis melanjutkan

pendidikan di SMP Negeri 16 Kota Bekasi, lalu 3 tahun kemudin berlanjut ke

SMA Negeri 3 Kota Bekasi.

Pada Tahun 2011, penulis diterima sebagai mahasiswa di jurusan manajemen

Fakultas Ekonomi dan Bisnis Unila melalui jalur SMPTN. Penulis Sempat aktif

di organisasi kampus UKM Fotografi ZOOM Unila dan menjabat sebagai kepala

divisi Dana dan Usaha. Penulis sempat mengabdi kepada masyarakat melalui

Kuliah Kerja Nyata (KKN) yang dilaksanakan selama 40 hari di desa Sukatani,

SANWACANA

Assalamualaikum warohmatullahi wabarakatuh,

Alhamdulillahirobbilalamin, penulis panjatkan puji dan syukur atas kehadirat

Allah SWT karena atas segala rahmat dan hidayah-Nyalah penulis dapat

menyelesaikan skripsi yang berjudul ”Analisis Komparasi Kinerja

Portofolio Reksa Dana Saham Syariah dan Reksa Dana Saham

Konvensional Periode 2011-2013”.

Skripsi ini disusun sebagai salah satu syarat untuk meraih gelar Sarjana Ekonomi

pada jurusan Manajemen Keuangan, Fakultas Ekonomi dan Bisnis,

Universitas Lampung. Pada kesempatan kali ini penulis ingin menyampaikan

ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah

memberikan dukungan dan bantuan hingga penulis dapat menyelesaikan

skripsi ini. Terima kasih penulis sampaikan kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si, selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si, selaku Ketua Jurusan Manajemen.

3. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.S.B.A. selaku Pembimbing

Utama yang telah banyak memberikan bimbingan serta meluangkan waktu

meluangkan waktu dan dengan sangat baik telah mengarahkan serta

membimbing penulis.

5. Ibu R.A Fiska Huzaimah, S.E., M.Si. selaku pembimbing yang telah

meluangkan waktunya dan sarannya.

6. Bapak M Syatibi CH, S.E. selaku Penguji utama yang telah meluangkan

waktunya dan sarannya.

7. Keluarga ku, mamah, papah, dan adik ku , terima kasih sekali atas

begitu banyak bentuk dukungan yang sudah diberikan, baik dukungan

moral dan materil.

8. Semua keluarga besarku, om, tante, serta sepupu-sepupuku tersayang.

9. Sahabat-sahabat seperjuangan dan sepermainan Ahmad Diasworo B.B ,

Vada Erlangga B.O, Ujang Setyawan C.B, Dimas Hendriyanto Cileubet,

Surya Yandwisa Meme, Miranda Poetri, Bianda Thalita, Ari ade Puspita,

Vina Anggraini, Yufita Efie.

10.Teman-teman Manajemen angkatan 2011 semuanya, fisca, yosi, topan,

faris , yulius, gita, sabar, ela, adji, Tiara, tika, aulia, wahyu, ria, novpia,

maruf, ira, serta teman-teman lainnya yang tidak dapat disebutkan satu

persatu.

11.Teman-teman kostan yang kadang selalu mengganggu dan mendukung

untuk menyelesaikan skripsi ini, Yoga, Ribut, Danu, Pipit, Agnes, Mbak

Andri, Ana, Tika, Rizal, Rizky, Oji, Bang Fajar, Bang Reza, Dicky.

12.Teman-teman UKM Fotografi ZOOM UNILA, Ade, Barry, Tata, Elmira,

Santi, Azriel,pajri,yuda dll

14.Semua keluarga besar Jurusan Manajemen, Fakultas Ekonomi dan Bisnis,

Universitas Lampung.

15.Kepada semua pihak yang telah turut memberikan bantuan yang

tidak dapat disebutkan satu per satu.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua.

Wassalamualaikum, warohmatullahi wabarakatuh.

Bandar Lampung, Mei 2015

Penulis,

I. PENDAHULUAN

1.1 Latar Belakang Masalah

Investasi adalah kegiatan penempatan uang atau dana dengan harapan untuk

memperoleh keuntungan tertentu atau dana tersebut dimasa yang akan datang.

Saat ini banyak orang-orang yang sudah memahami seberapa pentingnya

investasi. Ada banyak produk-produk investasi yang dapat dipilih oleh

masyarakat sebagai wahana berinvestasi seperti reksa dana, obligasi, saham,

emas dan properti.

Indonesia menduduki peringkat pertama sebagai negara dengan populasi

muslim terbesar di dunia. Dengan mayoritas penduduknya yang beragama

Islam, untuk memberikan kenyamanan dalam berinvestasi maka dibutuhkan

produk-produk investasi yang memenuhi prinsip-prinsip Islam. Investasi

dalam Islam atau disebut juga investasi syariah tidak hanya membicarakan

persoalan duniawi. Ada unsur lain yang sangat menentukan berhasil tidaknya

suatu investasi di masa depan, yaitu ketentuan dan kehendak Allah Swt. Islam

memadukan dua unsur yaitu dunia dan akhirat. Maka dari itu, dalam investasi

syariah sangat diperhatikan apakah investasi yang dilakukan sudah sesuai

Salah satu instrument investasi yang saat ini dikenal di Indonesia selain

deposito, saham, obligasi atau efek lain adalah reksa dana. Reksa dana

dipahami sebagai suatu wadah yang dipergunakan untuk menghimpun dana

dari masyarakat pemodal yang selanjutnya diinvestasikan dalam bentuk

portofolio efek oleh suatu manajer investasi. Banyak investor, baik investor

individual maupun investor institusional yang mempercayakan pengelolaan

investasinya kepada Manajer Investasi (MI). Penyerahan pengelolaan dana

investor kepada manajer investasi ini dilakukan mungkin karena waktu,

jumlah dana yang relatif terbatas, minimnya keahlian yang dimiliki, maupun

karena alasan lain.

Berdasarkan investasinya, reksa dana memiliki beberapa jenis, yaitu reksa

dana pasar uang, reksa dana pendapatan tetap, reksa dana saham, dan reksa

dana campuran. Investor dihadapkan oleh dua pilihan investasi reksa dana

yang memiliki perbedaan yang cukup signifikan. Dua pilihan tersebut adalah

reksa dana syariah dan reksa dana konvesional. Pemilihan instrument dan

mekanisme investasi menjadi pembeda dari kedua jenis reksa dana ini,

dikatakan demikian karena jenis reksa dana syariah pengelolaan dan

kebijakan investasinya mengacu pada syariat Islam. Instrumen investasinya

yang dipilih dalam portofolionya haruslah yang dikategorikan halal.

Reksa dana syariah merupakan reksa dana yang beroperasi menurut ketentuan

dan prinsip syariah Islam, baik dalam bentuk akad antar pemodal sebagai

pemilik harta (shahibul maal) dengan manajer investasi sebagai wakil

dengan pengguna investasi (Dewan Syariah Nasional MUI dan Bank

Indonesia,2001).

Reksa dana konvesional diperkenalkan di Indonesia pada tahun 1995

berdasarkan UU Nomer 8 tahun 1995 tentang Pasar Modal yang mengizinkan

reksa dana berbentuk tertutup dan terbuka, sedangkan reksa dana syariah

sendiri mulai diperkenalkan pada tahun 1997 dengan dipelopori oleh PT

Danareksa Investmen Management (DIM) yang menerbitkan Danareksa

Syariah.

Reksa dana merupakan investasi yang semakin popular di Indonesia.

Perkembangan ini tampak pada semakin pesatnya perkembangan jumlah

perusahaan investasi yang beroprasi di BEJ serta nilai aktiva yang dikelola.

Reksa dana yang bersifat syariah seiring waktu mulai bermunculan hal ini

terjadi karena kegiatan investasi reksa dana konvesional banyak yang tidak

sesuai dengan syariat Islam. Indonesia merupakan negara dengan mayoritas

penduduk beragama Islam, sebagian dari masyarakat yang ada menginginkan

adanya suatu instrument investasi yang sesuai dengan syariah Islam. Reksa

dana syariah tidak hanya mempertimbangkan aspek return saja, namun juga

mempertimbangkan kehalalan dari instrument yang akan dibelinya, yaitu

bukan merupakan instrument yang menghasilkan riba.Meskipun reksa dana

syariah sudah mulai bermunculan, namun dari segi komposisi Nilai

Aktiva Bersih (NAB) reksa dana syariah masih jauh dari reksa dana

konvensional. NAB itu sendiri adalah nilai yang menggambarkan total

kekayaan reksa dana setiap harinya. Nilai ini dipengaruhi oleh pembelian dan

dana itu sendiri. Berikut tabel komposisi NAB reksa dana tanggal 30

Oktober 2014:

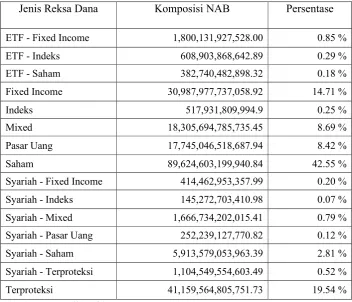

Tabel 1. Komposisi NAB Reksa Dana

Jenis Reksa Dana Komposisi NAB Persentase

ETF - Fixed Income 1,800,131,927,528.00 0.85 %

ETF - Indeks 608,903,868,642.89 0.29 %

ETF - Saham 382,740,482,898.32 0.18 %

Fixed Income 30,987,977,737,058.92 14.71 %

Indeks 517,931,809,994.9 0.25 %

Mixed 18,305,694,785,735.45 8.69 %

Pasar Uang 17,745,046,518,687.94 8.42 %

Saham 89,624,603,199,940.84 42.55 %

Syariah - Fixed Income 414,462,953,357.99 0.20 %

Syariah - Indeks 145,272,703,410.98 0.07 %

Syariah - Mixed 1,666,734,202,015.41 0.79 %

Syariah - Pasar Uang 252,239,127,770.82 0.12 %

Syariah - Saham 5,913,579,053,963.39 2.81 %

Syariah - Terproteksi 1,104,549,554,603.49 0.52 %

Terproteksi 41,159,564,805,751.73 19.54 %

Sumber: www.ojk.go.id

Tabel 1 menunjukan susunan total nilai investasi yang dilakukan manajer

investasi berdasarkan jenis reksa dana yang tercatat di OJK. Dalam hal ini

peneliti hanya fokus pada perbandingan komposisi NAB reksa dana jenis

saham. Reksa dana jenis saham terbagi menjadi dua jenis yaitu syariah dan

konvesional. Data tersebut menunjukan perbandingan yang sangat jauh, reksa

dana saham-syariah hanya mampu menghasilkan total nilai investasi sebesar

2,81 % dari semua reksadana. Dilain pihak reksa dana saham-konvesional

tersebut menunjukan kecendrungan bahwa investor lebih tertarik

menginvestasikan dananya pada reksa dana konvesional dibandingkan reksa

dana syariah. NAB reksa saham relatif lebih besar dari reksa dana Fixed

Income, Indeks, Mixed, dan terproteksi. Reksa dana saham juga memiliki

risiko fluktuasi harga saham yang cukup tinggi karena potensi return yang

ditawarkannya relatif tinggi tetapi reksa dana saham juga memiliki risiko

yang cukup besar. Berdasarkan penjelasan tersebut peneliti tertarik untuk

melakukan penelitian tentang reksa dana saham dengan membandingkan

antara reksa dana saham syariah dan reksa dana saham konvesional.

Semakin berkembangnya instrument reksa dana syariah dan konvesional di

Indonesia, masalah yang dihadapi dari sudut pandang investor adalah

bagaimana memilih alternatif reksa dana yang ada berdasarkan kinerja

portofolionya. Pertanyaannya tentang apakah manajer investasi reksa dana

dapat memberikan perkiraan pengembalian (expected return) di atas rata-rata

return pasar adalah isu yang relevan bagi investor. Oleh karena itu,

pengukuran kinerja reksa dana merupakan suatu hal yang sangat penting

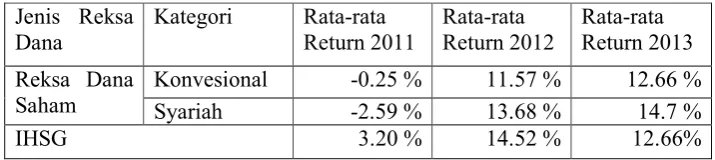

untuk dilakukan. Hasil rekap return tahunan dari reksa dana konvensional

Tabel 2. Rata-Rata Return Reksa Dana 2011-2013 Jenis Reksa

Dana Kategori Rata-rata Return 2011 Rata-rata Return 2012 Rata-rata Return 2013 Reksa Dana

Saham Konvesional Syariah -0.25 % -2.59 % 11.57 % 13.68 % 12.66 % 14.7 %

IHSG 3.20 % 14.52 % 12.66%

Sumber: www.bareska.com dan rudiyanto.blog.kontan.co.id

Tabel 2 menggambarkan secara umum kinerja reksa dana saham syariah

selama periode tiga tahun terahir relatif diatas reksa dana saham konvesional.

Pertumbuhan reksa dana saham syariah jauh melebihi pertumbuhan dana

kelolaan reksa dana saham konvesional, hal ini disebabkan jumlah produk

reksa dana syariah yang semakin banyak sehingga memudahkan investor

dalam pemilihan investasi.

Dari penjelasan diatas maka peneliti tertarik untuk menyusun sebuah

penelitian dengan judul “ANALISIS KOMPARASI KINERJA

PORTOFOLIO REKSA DANA SAHAM SYARIAH DAN REKSA

DANA SAHAM KONVENSIONAL DENGAN METODE SHARPE

PERIODE 2011-2013”. Dengan membandingkan dua jenis reksa dana

saham yaitu reksadana saham syariah dan reksa dana konvesional khususnya

pada reksa dana yang masih aktif dan terdaftar di BAPEPAM – LK dan OJK

maka akan diketahui mana yang memiliki risiko dan tingkat pengembalian

yang lebih baik dari kedua jenis reksa dana tersebut. Adapun yang

membedakan penelitian ini dengan penelitian sebelumnya adalah terletak

pada metode dan penambahan uji beda pada investasi reksa dana syariah dan

reksa dana konvensional, sehingga hal ini bisa menambah keyakinan investor

1.2 Permasalahan

A. Identifikasi Masalah

Latar belakang masalah yang telah diuraikan, dapat diidentifikasi bahwa

investor yang akan berinvestasi pada reksa dana dihadapi oleh dua pilihan

reksadana, yaitu reksadana saham syariah dan reksa dana konvesional.

Kedua reksa dana ini memiliki perbedaan yang cukup mendasar dan

perbedaan ini berkaitan pada hukum agama yang mengatur, yaitu agama

islam yang mayoritas dianut oleh masyarakat Indonesia.

Investor learning model menyatakan bahwa investor reksa dana cendrung

chase return, artinya mereka akan menyalurkan dananya dalam reksa

dana yang memiliki kinerja yang lebih baik. Reksa dana menjadi wahana

yang tepat bagi pemula yang ingin memulai berinvestasi,khususnya

pemodal kecil dan yang memilikin pengetahuan yang terbatas , sehingga

diperlukannya perhitungan risiko dan return terhadap reksa dana syariah

dan konvensiona.

Dari segi komposisi NAB menunjukan kecendrungan investor untuk

menginvestasikan dananya pada reksa dana saham konvesional.

Kemudian untuk membandingkan kedua reksa dana tersebut maka dapat

dilihat dari kinerja reksa dana. Instrument yang digunakan untuk

mengukur kinerja reksa dana tersebut adalah dengan membandingkan

risiko dan tingkat pengembalian yang dihasilkan oleh masing-masing

Data volume transaksi menunjukkan adakalanya reksa dana konvensional

memiliki nilai volume transaksi yang lebih rendah dibandingkan syariah,

hal ini menggambarkan bahwa konvensional tidak pasti memilki kinerja

yang lebih baik dibandingkan syariah. Oleh karena itu, untuk

membadingkan kedua reksa dana maka dapat dilihat kinerja dari

reksa dana tersebut. Instrumen yang digunakan untuk mengukur

kinerja reksa dana tersebut adalah dengan membandingkan risiko dan

tingkat pengembalian yang dihasilkan oleh masing-masing reksa dana.

B. Batasan Masalah

Agar pembahasan mengarah pada tujuan dan mempermudah proses

pengolahan data, maka perlu ditetapkan batasan-batasan terhadap

penelitian yang akan dilakukan. Batasan masalah dalam skripsi ini

meliputi hal-hal sebagai berikut :

1. Penelitian dilakukan pada reksa dana yang berjenis reksadana saham

yang masih aktif di Bapepam.go.id dan ojk.go.id

2. Data yang digunakan untuk dianalisis adalah data Nilai Aktiva Bersih

(NAB) per unit penyertaan dari masing-masing reksa dana dari

Januari 2011 sampai dengan Desember 2013.

3. Tingkat bunga bebas risiko yang digunakan adalah Sertifikat Bank

Indonesia (SBI)

4. Analisis pengukuran pengembalian dan kinerja reksa dana saham

syariah dan reksa dana saham konvesional menggunakan indeks

C. Rumusan Masalah

Berdasarkan latar belakang penelitian, maka dapat dirumuskan masalah

yang menjadi titik perhatian penelitian ini sebagai berikut :

1. Apakah ada perbedaan besarnya risiko dan tingkat pengembalian

antara reksa dana saham syariah dan reksa dana saham konvesional ?

2. Manakah yang memiliki kinerja terbaik antara reksa dana saham

syariah dengan reksa dana saham konvesional ?

1.3 Tujuan dan Manfaat Penelitian

A. Tujuan Penelitian

Hasil penelitian ini adalah untuk memberikan informasi kepada investor

dalam memilih suatu reksa dana sebagai pilihan investasi dengan

memperhatikan risiko dan tingkat pengembalian yang dimiliki reksa

dana, sehingga investor dapat mengambil keputusan yang tepat. Adapun

tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui besarnya tingkat pengembalian dan risiko reksa

dana saham syariah dan reksa dana saham konvesional serta untuk

mengetahui reksa dana mana yang terbaik untuk wahana berinvestasi

masyarakat ?

2. Untuk mengukur kinerja reksa dana saham syariah dan reksa dana

saham konvesional sehingga akan diketahui dari kedua reksa dana

B. Manfaat Penelitian 1. Bagi Penulis

Penelitian ini dilakukan untuk mengamalkan dan mengembangkan

keilmuan, khususnya ilmu tentang pasar modal dan instrument pasar

modal berupa reksa dana syariah dan reksa dana konvesional.

2. Bagi Investor dan Calon Investor Reksa Dana

Peneliti memberikan bahan pertimbangan kepada calon investor

dalam mengambil keputusan investasi. Hasil penelitian ini dapat

menjadi acuan dalam menilai kinerja suatu reksa dana baik reksa dana

syariah maupun konvesional.

3. Bagi Pihak Lain

Hasil penelitian ini dapat memberikan pengetahuan ataupun wawasan

bagi pihak lain yang akan memberikan sumbangan pemikiran yang

dapat dijadikan sebagai bahan pertimbangan dan referensi bagi

1.4 Kerangka Pemikiran

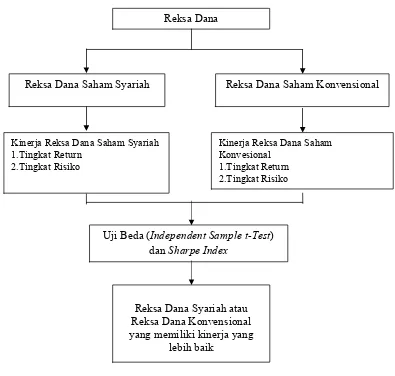

Gambar 1. Kerangka Pemikiran

Gambar 1 diatas adalah gambar kerangka pemikiran peneliti. Penelitian

ini akan meneliti mengenai reksa dana. Dalam penelitian ini akan

dibandingkan dua jenis reksa dana, yaitu reksa dana saham syariah dan

reksa dana saham konvesional. Kedua bentuk reksa dana diatas akan

dibandingkan dengan melihat kinerja yang dihasilkan masing-masing

reksa dana. Kinerja reksa dana itu dapat dilihat dari tingkat risiko yang Reksa Dana

Reksa Dana Saham Syariah Reksa Dana Saham Konvensional

Uji Beda (Independent Sample t-Test) dan Sharpe Index

Reksa Dana Syariah atau

Reksa Dana Konvensional yang memiliki kinerja yang

lebih baik

Kinerja Reksa Dana Saham Konvesional

1.Tingkat Return 2.Tingkat Risiko Kinerja Reksa Dana Saham Syariah

dihadapi investor dan tingkat pengembalian (return) yang akan didapatkan

investor. Selanjutnya, melakukan analisis perbandingannya dengan

benchmark pembandingnya menggunakan uji beda independent sample t-test.

Selain itu, untuk menghitung kinerja reksa dana juga dapat menggunakan

metode Sharpe index.Metode pengukuran Sharpe atau Reward-to

Variability Ratio (RVAR). Metode ini mengukur excess return suatu

portofolio terhadap standar deviasi atau total risikonya (Jones, 2000 dan

Sharpe, 1999). Dalam ukuran kinerja ukuran Sharpe, jika memiliki nilai

Sharpe atau RVAR yang besar dari nilai Sharpe indeks pasar. Semakin

besar nilai Sharpe suatu reksa dana, maka hal itu menunjukkan kinerja

II. TINJAUAN PUSTAKA

2.1 Investasi

Investasi pada hakikatnya merupakan penempatan sejumlah dana dengan

harapan untuk memperoleh keuntungan dimasa yang akan datang. Umumnya

investasi dibedakan menjadi dua : yaitu investasi pada aset-aset finansial

(financial assets) dan investasi pada aset-aset rill (real assets). Investasi pada

aset-aset finansial di lakukan di pasar uang, misalnya berupa sertifikat

deposito, commercial paper, surat berharga pasar uang, dan lainnya. Investasi

dapat dilakukan di pasar modal, misalnya berupa saham, obligasi, waran,

opsi, dan lain-lain. Sedangkan investasi pada aset-aset rill dapat berbentuk

pembelian aset produktif, pendirian pabrik, pembukaan pertambangan,

pembukaan perkebunan dan lainnya. (Abdul Halim, 2005)

2.2 Sejarah Reksa Dana

Reksa dana dimulai oleh seorang pedagang asal Belanda bernama Adriaan

Van Ketwich pada tahun 1744 membuat sebuah reksa dana. Reksa dana ini

bernama Eendragt Maakt Magt yang berarti “persatuan menciptakan

reksa dana di Belgia dengan nama Societe General de Belgique. Secara

perlahan reksa dana ini berkembang dan menjadi tempat berinvestasi bagi

kalangan kerajaan di Inggris dan Skotlandia pada pertengahan 1880.

Reksa dana mulai dibawa ke benua Amerika Serikat pada tahun 1890. Reksa

dana pertama yang diterbitkan di Amerika Serikat adalah “The Boston

Personal Property Trust” pada tahun 1893. Satu hal yang perlu di catat, pada

masa-masa tersebut reksa dana yang ada bersifat closed-end. Artinya,

penerbitan reksa dana tidak memiliki kewajiban untuk membeli kembali reksa

dana yang telah dijualnya. Pembeli reksa dana hanya dapat menjual reksa

dana yang dimilikinya kepada investor lain.

Reksa dana dikenalkan di Indonesia ketika PT Reksadana berdiri pada tahun

1976 dimana perusahaan ini dapat menerbitkan sertifikat yang dikenal dengan

nama sertifikat danareksa I dan II. Setiap harinya harga reksa dana

diumumkan. Tahun 1995, PT BDNI Reksa Dana membuat sebuah reksa dana

tertutup (close end) dengan menawarkan 600 juta saham dengan nilai satu

saham Rp. 500,- sehingga terkumpul dana sebesar Rp. 300.000.000.000,-

Berdirinya reksa dana ini merupakan awal maraknya reksa dana di Indonesia.

Popularitas reksa dana mulai memudar dan seolah-olah hilang dari

peredaran. Reksa dana di Indonesia mulai tumbuh sejak tahun 2000

dan berkembang pesat hingga saat ini. Seiring dengan mulai

bergeliatnya ekonomi Indonesia, reksa dana di Indonesia mulai

menunjukkan hasil-hasil yang positif. Dapat disimpulakan kurang

banyak disebabkan oleh situasi makroekonomi sendiri yang kurang

kondusif. Namun, seiring dengan tumbuhnya perekonomian Indonesia,

reksa dana akan menjadi wahana investasi yang jauh lebih menarik dari

instrumen konvensional perbankan seperti halnya yang terjadi di

Negara-negara lain.

2.3 Pengertian dan Fungsi Reksa Dana

A. Pegertian Reksa Dana

Manurung (2007) mengatakan istilah mutual fund terkandung dalam kata

fund itu sendiri sebagaimana dinyatakan Giles dkk, “fund is a pool of

money contributed by a range of investors who may be individuals or

companies or other organizations, which is manage and invested as a

whole, on behalf of those investors”. Selain itu, Pozen (1998)

mendifinisikan mutual fund sebagai “an investment company that pools

monay from shareholders and invests in a diversified of securities”.

Manurung (2007) juga mencatat.

Kamus keuangan, reksa dana didefinisikan sebagai portofolio aset

keuangan yang terdiversifikasi, dicatatkan sebagai perusahaan investasi

terbuka, yang menjual saham kepada masyarakat dengan harga

penawaran dan penarikan pada harga nilai aktiva bersihnya (diversified

portofolio of securities, registered as an open-end investment company,

which sells shares to the public at an offering price and redeems them on

termaktub dalam UU no. 8 Tahun 1995 tentang Pasar Modal adalah

“wadah yang dipergunakan untuk menghimpun dana dari masyarakat

pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh

manajer investasi”.

Berdasarkan penjelasan diatas, reksa dana memiliki karakteristik, yaitu :

1. Kumpulan dana pemilik

2. Dinvestasikan pada efek yang dikenal dengan instrument

investasi.

3. Reksa dana dikelola oleh manajer investasi

4. Resa dana merupakan instrument investasi jangka menengah dan

panjang

5. Reksa dana merupakan produk investasi yang berisiko

6. Investor yang berinvestasi dalam reksa dna akan mendapatkan

penyertaan.

B. Fungsi Reksa Dana

Fungsi reksa dana berfungsi sebagai salah satu alternatif investasi

bagi masyarakat pemodal dan distribusi kepemilikan saham akan sangat

luas didalam masyarakat dan membantu pemodal yang tidak berani

menghadapi risiko tinggi. Keberagaman jenis reksa dana yang

dibedakan dari komposisi investasinya yang dapat memberikan

pilihan yang fleksibel bagi pemodal, karena masing-masing

mempunyai risiko yang berbeda-beda dan tingkat keuntungan yang

secara kolektif untuk ditempatkan dalam portofolio efek berdasarkan

kebijakan investasi yang ditetapkan oleh institusi jasa keuangan.

Kegiatan investasi reksadana dapat ditempatkan pada berbagai instrumen

efek, baik di pasar uang maupun di pasar modal.

2.4 Jenis –Jenis Reksa Dana Berdasarkan Sifat , Bentuk Hukum dan

Portofolio

A. Jenis Reksa Dana Berdasarkan Sifatnya

Reksa dana dapat dibedakan menjadi dua, yaitu reksa dana tertutup

(close-end fund) dan reksa dana terbuka (open-end fund).

1. Reksa Dana Tertutup (close-end fund)

Reksa dana tertutup adalah reksa dana yang tidak dapat di jual

kembali saham-sahamnya kepada pemodal atau perusahaan manajer

investasi yang menerbitkannya. Artinya, pemegang saham tidak

dapat menjual kembali sahamnya kepada manajer investasi. Apabila

pemilik saham hendak menjual sahamnya maka harus melalui bursa

efek tempat saham reksa dana tersebut dicatat. Saham reksa dana

tidak dapat dibeli atau dijual kepada perusahaan reksa dana yang

mengeluarkan saham tersebut, sehingga disebut Closed.

Saham yang tidak dibeli oleh investor publik, biasanya dibeli oleh

pengelola reksa dana tersebut, atau pihak lain yang terkait dalam

penawaran tersebut. Setelah penawaran umum tidak ada lagi saham

reksa dana akan dicatat di bursa efek. Selanjutnya, investor yang

ingin memiliki saham tersebut harus membeli dari investor lain.

Pengelolaan reksa dana boleh membeli saham tersebut tetapi tidak

wajib membeli dari investor. Harga reksa dana tertutup lebih banyak

ditentukan oleh penawaran dan permintaan, bukan semata-mata

karena nilai aktiva bersihnya.

Reksa dana Close-end fund bentuknya bias berupa hedge fund, reksa

dana ETF (exchange traded fund), reksa dana indeks (index fund),

tracker fund, dan semacamnya yang bias diperjual belikan di pasar

sekunder lantai bursa.

2. Reksa Dana Terbuka (open-end fund)

Reksa dana terbuka adalah jual beli saham setelah penawaran umum

perdana yang dilakukan melalui bursa antara investor dengan

investor lainnya. Reksa dana yang menawarkan dan membeli

saham-saham dari pemodal sampai sejumlah modal yang sudah dikeluarkan.

Pemegang saham jenis ini dapat menjual kembali saham/unit

penyertaan setiap saat apabila diinginkan dan manajer investasi

wajib membelinya sesuai dengan NAB per saham/unit penyertaan

pada saat tersebut. Reksa dana terbuka membuka pintu bagi investor

untuk membeli atau menjual kembali unit penyertaan (UP). Sebagian

besar reksa dana yang ada di Indonesia saat ini adalah reksa

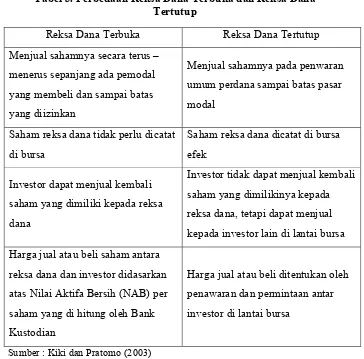

Perbedaan antara reksa dana terbuka dan tertutup dapat dilihat pada

[image:38.595.174.538.140.499.2]table 3.

Tabel 3. Perbedaan Reksa Dana Terbuka dan Reksa Dana Tertutup

Reksa Dana Terbuka Reksa Dana Tertutup

Menjual sahamnya secara terus – menerus sepanjang ada pemodal yang membeli dan sampai batas yang diizinkan

Menjual sahamnya pada penwaran umum perdana sampai batas pasar modal

Saham reksa dana tidak perlu dicatat di bursa

Saham reksa dana dicatat di bursa efek

Investor dapat menjual kembali saham yang dimiliki kepada reksa dana

Investor tidak dapat menjual kembali saham yang dimilikinya kepada reksa dana, tetapi dapat menjual kepada investor lain di lantai bursa Harga jual atau beli saham antara

reksa dana dan investor didasarkan atas Nilai Aktifa Bersih (NAB) per saham yang di hitung oleh Bank Kustodian

Harga jual atau beli ditentukan oleh penawaran dan permintaan antar investor di lantai bursa

Sumber : Kiki dan Pratomo (2003)

B. Jenis Reksa Dana Berdasarkan Bentuk Hukum

Undang-Undang Pasar Modal nomor 8 tahun 1995 pasal 18 ayat 1

menyatakan bahwa, bentuk hukum reksa dana di Indonesia dibagi

menjadi dua bentuk, yakni reksa dana berbentuk perseroan terbatas (PT

1. Reksa Dana Berbentuk Perseroan

Reksa dana berbentuk perseroan merupakan badan hukum tersendiri

yang berarti beroprasi sebagai Perseroan Terbatas (PT) dengan

kegiatan semata-mata hanya reksa dana. Karena bentuknya

perseroan, maka reksa dana ini mempunyai anggaran dasar , direksi,

kekayaan sendiri, pemegang saham, dan kewajiban-kewajiban.

Reksa dana jenis ini dapat bersifat tebuka maupun tertutup.

2. Reksa Dana Kontrak Investasi kolektif (KIK)

Reksa dana kontrak Investasi kolektif beroprasi berdasarkan kontrak

yang dibuat oleh manajer investasi dengan bank kustodian. Investor

secara kolektif mempercayakan dananya untuk dikelola oleh manajer

investasi. Dana itu disimpan dan diadministrasikan oleh bank

kustodian. Kekayaan yang dikelola oleh manajer investasi dalam

bentuk portofolio adalah milik investor bersama-sama proporsional.

Reksa dana KIK adalah produk dari manajer investasi. Reksa dana

ini hanya berbentuk terbuka.

C. Jenis Reksa Dana Berdasarkan Portofolionya

Reksa dana dibagi menjadi (situs Bapepam LK, 2010):

Pada jenis reksa dana ini, dana diinvestasikan pada instrumen yang

bersifat utang dengan jangka waktu jatuh tempo yang pendek,

umumnya kurang dari setahun. Reksa dana jenis ini harus melakukan

alokasi investasi sekurang-kurangnya 80% dari aktivanya dalam

bentuk Efek bersifat utang. Contoh instrumen investasinya adalah:

Sertifikat Bank Indonesia (SBI), deposito, atau obligasi yang akan

jatuh tempo kurang dari satu tahun.

Reksa dana pasar uang merupakan reksa dana dengan tingkat risiko

paling rendah. Dilain pihak, potensi keuntungan reksa dana ini

juga terbatas. Hasil investasi reksa dana pasar uang umumnya

sangat mirip dengan tingkat suku bunga deposito karena hampir

sebagian besar portofolio investasi reksa dana ini terdiri atas

deposito.

2. Reksa Dana Pendapatan Tetap (Fixed Income Fund)

Jenis reksa dana ini hampir mirip dengan reksa dana pasar uang,

yaitu dana investor akan diinvestasikan pada efek yang bersifat utang

(debt). Namun dalam reksa dana pendapatan tetap, efek utang yang

diinvestasikan adalah berjangka waktu lebih dari satu tahun dengan

alokasi minimal 80%.

portofolio investasinya sebagian besar adalah obligasi, maka jenis

reksa dana ini mempunya resiko yang sedang atau moderat. Suku

pengembalian pada jenis reksa dana ini. Reksa dana ini disebut

“pendapatan tetap” karena nilai investasinya relatif tidak fluktuatif

karena sebagian besar portofolio di dalamnya berupa instrument

obligasi/utang.

3. Reksa Dana Campuran (Discretionary Fund)

Dalam reksa dana ini manajer investasi akan mencampur investasi

dalam efek utang, pasar uang, serta saham. Adapun alokasi atau

porsi dari besarnya penempatan dana yang akan diinvestasikan pada

masing-masing instrumen akan ditetapkan oleh manajer investasi.

Porsi alokasi dana tersebut akan dijelaskan dalam prospektus.

Tingkat pengembalian dan resiko pada jenis reksa dana ini akan

berbeda-beda, tergantung porsi alokasi penempatan dananya.

Semakin besar persentase alokasi dalam saham, maka akan semakin

besar peluang mendapatkan return yang tinggi, tentu sejalan juga

dengan resikonya yang semakin besar.

4. Reksa Dana Terproteksi (Protected Fund)

Reksa dana terproteksi saati ni merupakan termasuk salah satu tipe

reksa dana yang cukup populer dalam keadaan pasar yang tidak pasti

seperti saat ini. Para investor kebanyakan memilih reksa dana tipe ini

karena memang relatif lebih aman dibandingkan reksa dana tipe lain.

Reksa dana ini memang menawarkan resiko yang relatif lebih kecil

Reksa dana terproteksi adalah reksa dana yang selain memberikan

potensi tingkat pengembalian, juga bertujuan untuk memberikan

proteksi investasi pada saat jatuh tempo melalui mekanisme investasi

dalam reksa dana tersebut. Proteksi itu timbul bukan karena ada

pihak ketiga yang memberikan proteksi, melainkan karena reksa

dana tersebut berinvestasi pada instrumen tertentu yang bersifat

aman.

5. Reksa Dana Syariah (syaria fund)

Reksa dana jenis ini, dana diinvestasikan pada efek-efek yang

memenuhi ketentuan syariah. Saham yang terkandung dalam reksa

dana akan disaring dan dipilih oleh manajer investasi. Karena tidak

semua saham yang ada di bursa itu memenuhi syarat atau kriteria

syariah. Oleh sebab itu, manajer investasi harus melakukan

screening dan filtering.

Screening adalah memilih saham dari perusahaan yang bergerak

dalam bisnis tertentu. Perusahaan dilarang bergerak dalam bisnis

yang tidak sesuai dengan prinsip syariah, misalnya :

Perusahaan jasa keuangan yang memberikan bunga kepada

nasabah

Perusahaan yang menjual alkohol, daging babi, atau

komoditas haram lainnya

Perusahaan yang bergerak dalam bidang perjudian atau night

Filtering adalah melihat rasio atas jumlah penggunaan utang yang

dilakukan oleh perusahaan tersebut. Filter dilakukan terhadap rasio

dari jumlah total hutang perusahaan terhadap total nilai saham

perusahaan tersebut.

Manajer investasi harus terus memantau kondisi dari perusahaan

yang sahamnya dimasukan dalam portofolio reksa dana syariah

tersebut. Rasio hutang sudah melewati batas yang diperbolehkan,

maka manajer investasi harus segera menjual saham tersebut dan

mengganti dengan saham lain yang memenuhi kriteria.

6. Reksa Dana Indeks (index fund)

Indeks merupakan nilai yang digunakan untuk mengukur kinerja

suatu efek tertentu yang tercatat di bursa. Bursa Efek Indonesia,

misalnya dikenal ada Indeks Harga Saham Gabungan (IHSG), LQ45,

dan Jakarta Islamic Index(JII).

Dalam reksa dana indeks, manajer investasi memasukkan dana ke

seluruh saham yang menjadi komponen dari indeks tersebut sesuai

dengan porsinya masing-masing dalam pengukuran indeks. Prinsip

yang dipergunakan disini adalah indexing, yang merupakan bentuk

diversifikasi yang paling sempurna. Secara teori, memang

diversifikasi sempurna mengikuti suatu indeks tertentu itu

memungkinkan. Namun dalam prakteknya, manajer investasi harus

tetap melakukan beberapa penyesuaian terhadap indeks dalam

Karena tingkat keuntungannya fluktuatif, reksa dana indeks ini

termasuk jenis reksa dana yang mengandung risiko tinggi. Risikonya

di atas risiko reksa dana campuran, pendapatan tetap, pasar uang,

maupun reksa dana terproteksi. Tetapi, risiko reksa dana indeks

masih sedikit lebih rendah dibanding reksa dana saham. Sebab

umumnya, komposisi portofolio reksa dana indeks lebih menyebar

dibandingkan dengan reksa dana saham. Investasi dalam reksa dana

indeks cocok untuk investor jangka panjang. Sebab, dalam jangka

panjang, suatu indeks saham kemungkinan besar akan naik.

7. Reksa Dana Saham (equity fund)

Reksa dana ini merupakan tipe reksa dana paling agresif diantara

seluruh reksa dana yang ada. Manajer Investasi akan menanamkan

sebagian besar dana ke dalam efek saham. Sisanya biasa

diinvestasikan ke dalam instrumen-instrumen investasi pendapatan

tetap dan pasar uang.Dana tersebut akan mendapatkan dividen dan

capital gainjika harga jual diatas harga pembelian.

Sama seperti reksa dana indeks, reksa dana ini juga mempunyai

potensi resiko yang besar. Hanya saja, fluktuasi harga saham dapat

dihindari dengan bebas keluar dan masuk dari pasar dengan bebas.

8. ETF (Exchange Trade Fund)

ETF atau Exchange Traded Fund secara sederhana dapat diartikan

reksa dana, ETF merupakan Kontrak Investasi Kolektif (KIK)

dimana unit penyertaan dicatatkan dan diperdagangkan di bursa

seperti halnya saham. Seperti halnya reksa dana konvensional, dalam

EFT terdapat pula manajer investasi dan bank kustodian.

Salah satu contoh reksa dana ETF adalah LQ-45. Meskipun harga

ETF bisa langsung dapat diketahui saat dibeli dan pembeliannya

dilakukan pada saat bursa (tidak melalui MI) tetapi bukan berarti

ETF itu saham, ETF berbeda dengan saham, ETF ini memiliki

prinsip diversifikasi yang sama dengan reksa dana. Secara profil

resiko, ETF hampir samadengan reksa dana saham karena komponen

pengisi portofolio adalah sama. Namun, ETF mempunyai beberapa

kelebihan dibandingkan dengan reksa dana biasa. Salah satu

kelebihannya adalah masalah likuiditas. ETF dapat dengan mudah

dijual di market melalui bursa efek.

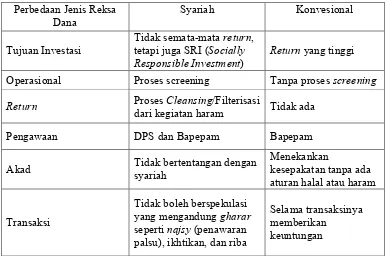

2.5 Perbedaan Reksa Dana Syariah dengan Reksa Dana Konvesional

Sebagaimana telah diketahui bahwa kemunculan reksa dana syariah

dipicu oleh keinginan untuk melakukan investasi yang sesuai dengan

prinsip syariah. Seperti yang telah di paparkan di atas, pada dasarnya

konsep dan mekanisme antara reksa dana syariah dan reksa dana

konvesional adalah sama, yang membedakannya adalah bahwa reksa dana

syariah tidak melakukan investasi pada hal-hal yang diharamkan oleh

syariah. Secara umum, perbedaan antara reksa dana syariah dengan reksa

Tabel 4. Perbedaan Reksa Dana Syariah dan Konvesional Perbedaan Jenis Reksa

Dana Syariah Konvesional

Tujuan Investasi Tidak semata-mata return, tetapi juga SRI (Socially

Responsible Investment) Return yang tinggi

Operasional Proses screening Tanpa proses screening

Return Proses Cleansing/Filterisasi dari kegiatan haram Tidak ada

Pengawaan DPS dan Bapepam Bapepam

Akad Tidak bertentangan dengan syariah Menekankan kesepakatan tanpa ada aturan halal atau haram

Transaksi

Tidak boleh berspekulasi yang mengandung gharar seperti najsy (penawaran palsu), ikhtikan, dan riba

Selama transaksinya memberikan

keuntungan

Sumber : www.idx.co.id dan Huda, Nasution (2007 :117-217)

2.6 Kelebihan, kekurangan dan Risiko Reksa Dana

A. Kelebihan Reksa Dana

1. Dikelola oleh Manajemen Profesional

Pengelolaan portofolio suatu reksa dana dilaksanakan oleh

manajer investasi yang memang mengkhususkan keahliannya

dalam hal pengelolaan dana. Peran manajer investasi sangat

penting mengingat pemodal individu pada umumnya mempunyai

keterbatasan waktu, sehingga tidak dapat melakukan riset secara

langsung dalam menganalisa harga efek serta mengakses informasi ke

2. Diversifikasi Investasi

Diversifikasi atau penyebaran investasi yang terwujud dalam

portofolio akan mengurangi risiko (tetapi tidak dapat

menghilangkan), karena dana atau kekayaan reksa dana

diinvestasikan pada berbagai jenis efek sehingga risikonya pun

juga tersebar. Dengan kata lain, risikonya tidak sebesar risiko bila

seorang membeli satu atau dua jenis saham atau efek secara

individu.

3. Transparansi Informasi

Reksa dana wajib memberikan informasi atas perkembangan

portofolionya dan biayanya secara kontinyu sehingga pemegang

unit penyertaan dapat memantau keuntungannya, biaya, dan risiko

setiap saat. Pengelola reksa dana wajib mengumumkan Nilai Aktiva

Bersih (NAB) nya setiap hari di surat kabar serta menerbitkan

laporan keuangan tengah tahunan dan tahunan serta prospektus

secara teratur sehingga Investor dapat memonitor perkembangan

investasinya secara rutin.

4. Likuiditas yang Tinggi

Agar investasi yang dilakukan berhasil, setiap instrumen investasi

harus mempunyai tingkat likuiditas yang cukup tinggi. Dengan

demikian, pemodal dapat mencairkan kembali unit penyertaannya

sehingga memudahkan investor mengelola kasnya. Reksa dana

terbuka wajib membeli kembali unit penyertaannya sehingga

sifatnya sangat likuid.

5. Biaya Rendah

Karena reksa dana merupakan kumpulan dana dari banyak

pemodal dan kemudian dikelola secara profesional, maka sejalan

dengan besarnya kemampuan untuk melakukan investasi tersebut

akan menghasilkan pula efisiensi biaya transaksi. Biaya transaksi

akan menjadi lebih rendah dibandingkan apabila investor individu

melakukan transaksi sendiri di bursa.

B. Kekurangan Reksa Dana

Reksa dana selain menawarkan banyak keunggulan, disisi lain reksa

dana juga mempunyai beberapa kelemahan antara lain sebagai berikut.

1. Return reksa dana fluktuatif dan tidak dijamin

Reksa dana tidak serupa dengan produk pendapatan tetap (fixed

income) seperti deposito, Obligasi Ritel Indonesia (ORI), atau Surat

Utang Negara (SUN) yang tingkat keuntungannya telah ditetapkan

dimuka. Selain itu reksa dana tidak dijamin pemerintah seperti halnya

tabungan atau deposito.

2. Minimnya peluang untuk menganalisis reksa dana

dana tidak bisa menganalisis pertumbuhan, pendapatan, neraca, atau

laporan keuangan secara rinci dari perusahaan yang dimasudkan

dalam portofolio reksa dana.

3. Kurangnya kendali

Investor tidak memiliki kendali terhadap surat berharga apa yang

akan dibeli atau dijual oleh reksa dana. Seluruh keputusan investasi

diambil oleh manajer investasi.

C. Risiko Reksa Dana

Selain memperhitungkan beberapa tingkat imbalan yang akan diperoleh,

maka investor juga harus memperhitungkan risiko yang akan dihadapi.

Berikut ini terdapat lima risiko investasi pada reksa dana, antara lain :

1. Risiko turunya nilai unit penyertaan reksa dana

Meskipun produk reksa dana merupakan produk diversifikasi, hal ini

tidak menutup kemungkinan bahwa nilai unit penyertaan akan turun.

2. Risiko perubahan ekonomi dan politik

Perubahan ekonomi dan politik yang terjadi pada suatu Negara, dapat

mempengaruhi pandangan umum perusahaan-perusahaan di Indonesia

termasuk yang tercatat di Bursa efek Indonesia. Berubahnya

pandangan umum ini dapat mempengaruhi likuiditas portofolio efek,

sehingga portofolio efek dapat turun ataupun naik.

Risiko wanprestasi ini dapat terjadi ketika pihak-pihak yang terkait

pasar modal seperti emiten, bank kustodian, broker gagal dalam

memenuhi kewajibannya. Kegagalan ini dapat mempengaruhi nilai

aktiva bersih reksa dana.

4. Risiko yang berhubungan dengan peraturan

Investasi di reksa dana memiliki batasan-batasan yang dimaksud

untuk melindungi investor, akan tetapi mungkin batasan-batasan ini

dapat menjadi batu sandungan bagi investor juga.

5. Risiko Likuiditas

Risiko ini dapat terjadi ketika perusahaan reksa dana tidak memiliki

dana tunai untuk membeli kembali unit penyertaan investornya.

Perusahaan reksa dana memperoleh dananya dengan menjual unit

penyertaan kepada investor, ketika investor menjual kembali unit

penyertaanya dan perusahaan reksa dana tidak dapat menjual

portofolion investasi dan tidak memiliki uang tunai, maka perusahaan

tidak dapat membeli unit penyertaan yang dijual investornya.

2.7 Manajer Investasi, Bank Kustodian , dan Mekanisme Reksa Dana

A. Manajer Investasi

Manajer investasi merupakan pihak yang berperan penting dalam kegiatan

investasi reksa dana. Manajer investasi yang dimaksud adalah sebuah

perusahaan yang kegiatan usahanya mengelola portofolio efek milik

investor. Manajer investasi juga memiliki beberapa kewajiban dan

kegiatan investasi, mulai dari analisis investasi, pengambilan keputusan,

diperlukan. MI mendapat imbalan jasa dalam bentuk manajement fee,

performance fee, dan entry/exit fee.

B. Bank Kustodian

Bank yang bertindak sebagai kustodian. Kustodian adalah pihak yang

memberikan jasa penitipan efek dan harta lain yang berkaitan dengan efek

serat jasa lain, termasuk menerima dividen, bunga, dan hak-hak lain,

menyelesaikan transaksi efek, dan mewakili pemegang rekening yang

menjadi nasabahnya.

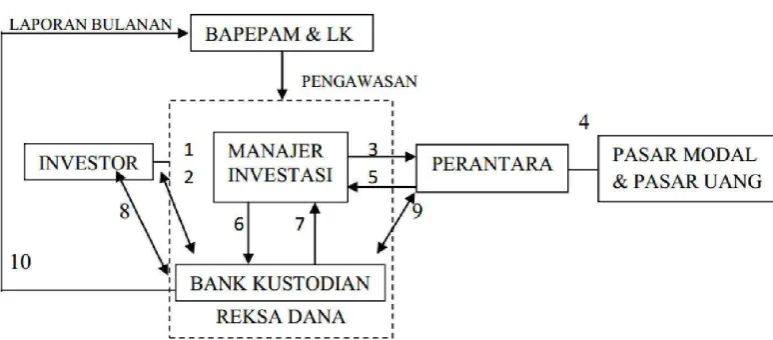

[image:51.595.156.543.349.519.2]C. Mekanisme Reksa Dana

Gambar 2. Mekanisme Kerja Reksa Dana

Keterangan :

1. Permohonan pembelian (Investasi) atau penjualan kembali (pencairan)

unit penyertaan

2. Penyetoran dana pembelian unit penyertaan atau pembayaran hasil

penjualan kembali.

4. Eksekusi transaksi investasi

5. Konfirmasi transaksi

6. Perintah penyelesaian transaksi

7. Penyelesaian transaksi dan penyimpanan harta

8. Informasi Nilai Aktifa Bersih/Unit harian melalui media masa

9. Laporan evaluasi harian dan bulanan

10. Laporan bulanan kepada BAPEPAM dan LK

2.8 Penelitian-Penelitian Terdahulu

Cahyaningsih, dkk (2008) meneliti tentang perbandingan kinerja reksa dana

syariah dan reksa dana konvensional selama bull market tahun 2004-2006.

Hasil penelitian menunjukkan bahwa secara umum pada periode bullish yaitu

tahun 2004 dan 2006 kinerja reksa dana konvensional lebih baik dari kinerja

reksa dana syariah, sedangkan tahun 2005 kinerja reksa dana syariah lebih

baik dari kinerja reksa dana konvensional.

Penelitian yang dilakukan Saltian (2006) dengan judul “Analisis

Perbandingan Resiko Dan Tingkat Pengembalian Reksa Dana Syariah Dan

Reksa Dana Konvensional”, (Studi Kasus pada Produk Reksa Dana

Campuran yang dikelola oleh PT Danareksa Investment Management yaitu

”Reksa Dana Anggrek dan Reksa Dana Syariah Berimbang” periode Januari

2001 sampai dengan Desember 2003), menghasilkan kesimpulan bahwa

Reksa Dana Syariah Berimbang menghasilkan tingkat pengembalian total

nilai penyimpangan returnberupa risiko total yang tercerminkan dalam

standar deviasi sebesar 0,0317611. Adapun reksa dana anggrek tingkat

pengembalian total investasi sebesar 0,041569 dan tingkat pengembalian

rataratanya 0,001155. Nilai penyimpangan risiko total berupa standar deviasi

sebesar 0,068050 sedangkan resiko pasar yang dihasilkan oleh beta adalah

0,482384.

Berdasarkan penelitian terdahulu diatas tentang analisis kinerja reksa dana

syariah dan reksa dana konvensional maupun perbandingan antara keduanya

telah banyak dilakukan, termasuk kedua penelitian di atas. Namun, penelitian

yang mengkhususkan pada analisis perbandingan kinerja reksa dana saham

syariah dengan kinerja reksa dana saham konvensional belum banyak

III. METODOLOGI PENELITIAN

3.1 Ruang Lingkup Penelitian

Reksa dana yang digunakan dalam penelitian ini adalah reksa dana yang

terdaftar dalam situs BAPEPAM dan IDX , perusahaan reksa dana ini

menawarkan produk reksa dana baik dari sub kategori reksa dana syariah dan

konvesional dalam kategori yang sama yaitu saham.

3.2 Jenis dan Sumber Data A. Jenis Data

Data yang diperlukan untuk mendukung analisis dan pengujian hipotesis

adalah data sekunder yang disediakan di BAPEPAM, Bursa Efek

Indonesia, Bank Indonesia, Idx. Data sekunder adalah data yang diperoleh

dari sumber kedua atau sumber sekunder. Data sekunder dikumpulkan

peneliti dari berbagai sumber yang telah ada.

B. Sumber Data

Data yang diperlukan dan dipergunakan dalam penelitian ini terdiri dari :

1. Nilai Aktifa Bersih (NAB) per unit bulanan reksa dana saham syariah dan

konvesional yang didapat dari BAPEPAM-LK . Data yang digunakan

2. Nilai Aktifa Bersih (NAB) per unit bulanan reksa dana saham syariah dan

konvesional yang didapat dari BAPEPAM-LK . Data yang digunakan

adalah data periode Januari 2011 sampai dengan Desember 2013.

3. Indeks Harga Saham gabungan (IHSG) dari Januari 2011 sampai dengan

Desember 2013.

4. Sertifikat bank Indonesia (SBI) periode Januari 2011 sampai dengan

Desember 2013.

5. Penelitia Studi Pustaka dan buku-buku yang mendukung perhitungan

penelitian.

3.3 Populasi dan Sampel

poulasi merupakan semua nilai dari hasil perhitungan maupun pengukuran,

baik kuantitatif maupun kualitatif dari pada karakteristik tertentu mengenai

sekelompok objek yang lengkap dan jelas. Populasi bertujuan untuk dapat

menentukan besarnya anggota sampel yang diambil dari populasi dan

membatasi berlakunya daerah generalisasi populasi yang diambil sebagai

objek penelitian ini.

Teknik pengumpulan sampel yang di gunakan dalam penelitian ini adalah

dengan metode Purposive sampling, yaitu teknik pemilihan sampel

berdasarkan tujuan atau maksud tertentu dengan dasar pertimbangan. Adapun

kriteria dalam pengambilan sample dalam penelitian ini antara lain :

1. Memilih reksa dana yang masih aktif dan tidak memilih reksa dana yang

2. Reksa dana yang terdaftar dan masih efektif pada Badan Pengawas Pasar

Modal dan Lembaga Keuangan (BAPEPAM-LK) dan Otoritas Jasa

Keuangan (OJK).

3. Penelitian ini di batasi hanya pada reksa dana berjenis reksa dana

saham,baik reksa dana syariah maupun konvesional.

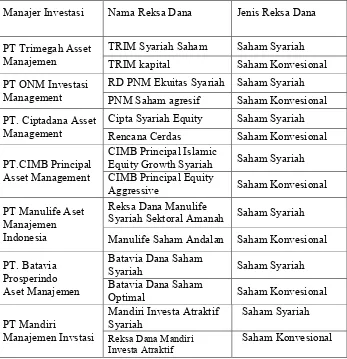

4. Reksa dana saham terbaik dengan kenaikan nilai paling tajam dalam

periode 3 tahun menurut invovesta dan Howmoneyindonesia.com

[image:56.595.176.523.326.685.2]Berikut sampel reksa dana yang akan diteliti :

Tabel 5. Sample Reksa Dana Saham Syariah dan Saham Konvesional

Manajer Investasi Nama Reksa Dana Jenis Reksa Dana

PT Trimegah Asset Manajemen

TRIM Syariah Saham Saham Syariah TRIM kapital Saham Konvesional PT ONM Investasi

Management RD PNM Ekuitas Syariah Saham Syariah PNM Saham agresif Saham Konvesional PT. Ciptadana Asset

Management Cipta Syariah Equity Rencana Cerdas Saham Syariah Saham Konvesional

PT.CIMB Principal Asset Management

CIMB Principal Islamic

Equity Growth Syariah Saham Syariah CIMB Principal Equity

Aggressive Saham Konvesional PT Manulife Aset

Manajemen Indonesia

Reksa Dana Manulife

Syariah Sektoral Amanah Saham Syariah Manulife Saham Andalan Saham Konvesional

PT. Batavia Prosperindo Aset Manajemen

Batavia Dana Saham

Syariah Saham Syariah Batavia Dana Saham

Optimal Saham Konvesional

PT Mandiri

Manajemen Invstasi

Mandiri Investa Atraktif

Syariah Saham Syariah Reksa Dana Mandiri

3.4 Teknik Analisis Data A. Analisis Kualitatif

Dengan menggunakan pendekatan deskriptif dan pemaparan yang bersifat

teoritis dalam menelaah permasalahan permasalahan dan mencari

penyelesaian. Teknik analisis ini menggambarkan hasil-hasil pengolahan

data penelitian.

B. Analisis Kuantitatif

Analisis kuantitatif digunakan untuk mengolah data dengan menggunakan

rumus-rumus yang berkaitan. Analisis kuantitatif mencari risiko dan

tingkat pengembalian dari masing-masing reksa dana serta menghitung

kinerja reksa dana.

Rumus-rumus dalam analisis kuantitatif sebagai berikut :

1. Return, expected return, varians, dan standar devisiasi

Karena harga portofolio reksa dana berdasarkan nilai aktiva bersih,

maka rumus return reks danadissubtitusikan dari P dalam rumus

menjadi NAB dan seperti yang tertera di dalam kebijakan pembagian

hasil bahwa perusahaan tidak melakukan pembagian dividen atas hasil

investasi, tetapi hasil tersebut diinvestasikan kembali untuk menaikan

NAB.

a. Rumus return reksa dana

Karena harga portofolio reksa dana berdasarkan nilai aktiva bersih,

maka rumus return reks danadissubtitusikan dari P dalam rumus

pembagian hasil bahwa perusahaan tidak melakukan pembagian

dividen atas hasil investasi, tetapi hasil tersebut diinvestasikan

kembali untuk menaikan NAB.(Yurdianto,2013) :

=

/

−

/

−

/

−

Ri :Tingkat pengembalian investasi

NAB/unit t : Nilai aktiva bersih per unit bulan sekarang

Nab/unit t-1 : Nilai aktiva bersih per unit bulan lalu

b. Rumus expected return reksa dana

expected return portofolio reksa dana adalah akumulasi dari return

potofolio dibagi dengan jumlah periode penelitian

(Yurdianto,2013) maka rumusnya sebagai berikut

( ) =

∑ ( )

E(Ri) : rata-rata pengembalian investasi yang diharapkan

Ri : Tingkat pengembalian investasi

n : Jumlah periode selama transaksi

c. Rumus Varians reksa dana.

Untuk mendapatkan nilai penyimpangan yang merupakan risiko

dari return yaitu standar deviaiasi maka terlebih dahulu

( ) =

∑ [ − ( )]

²

Var(Ri) : Varians dari pengembalian investasi

E(Ri) : Rata-rata pengembalian investasi

Ri : Tingkat pengembalian investasi

n : Jumlah periode selama transaksi

d. Rumus Standar deviasi reksa dana (Hartono,2003):

=

( )

σi : Standar deviasi investasi

Var(Ri) : Varians dari pengembalian investasi

2. Return, expected return, variance, dan standar devisiasi pasar

Pasar yang digunakan dalam penelitian ini yaitu Indeks harga Saham

Gabungan (IHSG). Untuk menghitung beberapa besar nilai return dan

expected return pasar selama periode penelitian, sama seperti

menghitung return portofolio reksa dana. Perbedaannya, dalam reksa

dana rumus tersebut disubtitusikan dengan NAB sedangkan di pasar

dengan IHSG masing-masing pasar (Hartono,2003): Maka return pasar

a. Rumus return pasar (Hartono,2003):

=

−

−

−

Rm : Tingkat pengembalian pasar

IHSG t : Indeks Harga Saham Gabungan bulan sekarang

IHSG t-1 : Indeks Harga Saham Gabungan bulan lalu

b. Rumus expected return pasar (Hartono,2003):

(

) =

∑ (

)

E(Rm) : Rta-rata pengembalian pasar yang diharapkan

Ri : Tingkat pengembalian pasar

n : Jumlah periode selama transaksi

c. Varians pasar (Hartono,2003):

Perhitungan nilai penyebaran penyimpangan return dari pasar ini

juga sama dengan menggunakan rumus sebelumnya dan berikut

rumus varians dan standar deviasinya :

(

) =

∑ [

− (

)]

²

Var(Rm) : Varians dari pasar

E(Rm) : Rata-rata pengembalian pasar

Rm : Tingkat pengembalian pasar

d. Standar deviasi pasar (Hartono,2003):

=

(

)

σm : Standar deviasi pasar

Var(Rm) : Varians pasar

3. Covarian antara reksa dana dan return pasar

Perhitungan covarian antara reksa dana dan pasar yang dilakukan

dalam penelitian ini meneliti hubungan dan pengaruh IHSG yang

menjadi dasar penelitian menurut buku (Hartono,2003):

a. Rumus covarian

( ,

) =

∑ [ − ( )][

− (

)]

Ri : Return investasi reksa dana Rm: Return pasar

E(Ri) : Rata-rata investasi reksa dana E(Rm) : Rata-rata return pasar

n : Jumlah periode selama transaksi

b. Rumus menentukan beta (Hartono,2003) :

=

( ,

(

)

)

β : Beta investasi reksa dana

Cov(Ri,Rm) : Covarian investasi reksa dana dan pasar

4. Menghitung Kinerja reksa dana dengan menggunakan Sharpe ratio.

Sharpe index merupakan ukuran kinerja portofolio yang

dikembangkan oleh William Sharpe. Pengukuran dengan metode

sharpe didasarkan atas risiko premium yaitu perbedaan (selisih) antara

laba investasi (Return)sekuritas dengan sekuritas bebas risiko (suku

bunga SBI). Sharp index adalah rasio risk premium terhadap simpang

baku dan mengukur return per-unit dari total risiko. Dalam model ini

yang dipertimbangkan relevan sebagai basic risk-adjusted adalah total

risiko, sharpe index dirumuskan dari buku (Yurdianto,2013) sebagai

berikut :

=

[ −

]

Si : Nilai Sharpe index

Ri :pengembalian investasi

Rf: Tingkat bebas resiko

σi : Standar deviasi investasi

5. Analisis Uji Statistik

Analisis uji statistik dilakukan untuk mengetahui apakah parameter

dua populasi berbeda atau tidak, maka uji statistik yang digunakan

adalah Independent T-test. Uji Independent digunakan untuk

mengetahui ada atau tidaknya perbedaan rata-rata tingkat

reksa dana syariah dan reksa dana konvensional serta pasar. Jika

ada perbedaan maka akan dilihat manakah rata-rata yang lebih tinggi.

Uji independent dilakukan dengan menggunakan aplikasi SPSS.

Fungsi pengujian Uji T-test

1. Untuk memperkirakan interval rata-rata.

2. Untuk menguji hipotesis tentang rata-rata suatu sampel.

3. Menunjukkan batas penerimaan suatu hipotesis.

4. Untuk menguji suatu pernyataan apakah sudah layak untuk

dipercaya.

1. Return reksa dana syariah dan konvensional

H0 : μ1 = μ2

H1 : μ1 ≠ μ2

Keterangan :

μ1 = Tingkat pengembalian reksa dana syariah μ2 = Tingkat pengembalian reksa dana konvensional

Syarat penerimaan hipotesis : Ho diterima jika P value > 0,05

Ho ditolak jika P value < 0,05

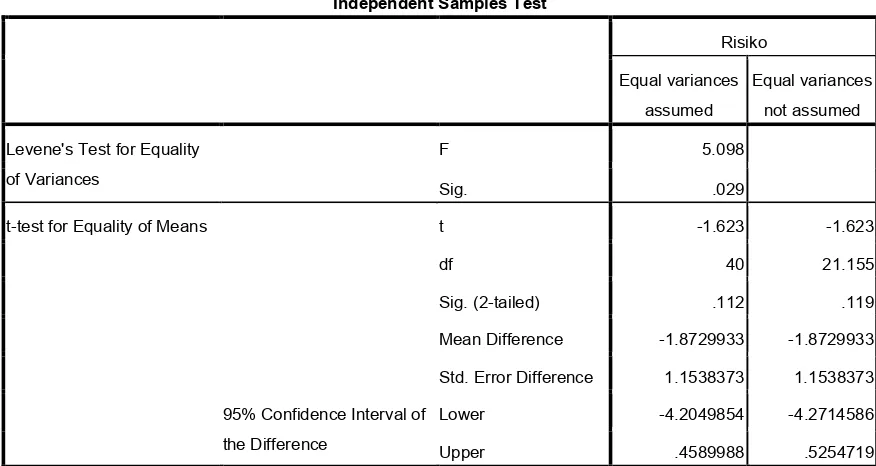

2.Risiko reksa dana syariah dan konvensional

H0 : μ1 = μ2

H1 : μ1 ≠ μ2

μ1 = Tingkat risiko reksa dana syariah

μ2 = Tingkat risiko reksa dana konvensional Syarat penerimaan hipotesis :

Ho diterima jika P value > 0,05

Ho ditolak jika P value < 0,05

3.Return Reksa Dana Syariah Dengan Return Market

H0 : μ1 = μ2

H1 : μ1 ≠ μ2

Keterangan :

μ1 = Tingkat pengembalian reksa dana syariah μ2 = Tingkat pengembalian pasar

Syarat penerimaan hipotesis : Ho diterima jika P value > 0,05 Ho ditolak jika P value < 0,05

4.Return Reksa Dana Konvensional Dengan Return Market

H0 : μ1 = μ2

H1 : μ1 ≠ μ2

Keterangan :

μ1 = Tingkat pengembalian reksa dana konvensional μ2 = Tingkat pengembalian pasar

Syarat penerimaan hipotesis :

5.Risiko Reksa Dana syariah Dengan Risiko Pasar

H0 : μ1 = μ2

H1 : μ1 ≠ μ2

Keterangan :

μ1 = Tingkat risiko reksa dana syariah μ2 = Tingkat risiko pasar

Syarat penerimaan hipotesis : Ho diterima jika P value > 0,05 Ho ditolak jika P value < 0,05

6.Risiko Reksa Dana Konvensional Dengan Risiko Pasar

H0 : μ1 = μ2

H1 : μ1 ≠ μ2

Keterangan :

μ1 = Tingkat risiko reksa dana syariah

μ2 = Tingkat risiko pasar Syarat penerimaan hipotesis : Ho diterima jika P value > 0,05

IV. HASIL DAN PEMBAHASAN

4.1 Hasil Perhitungan Dan Pembahasan

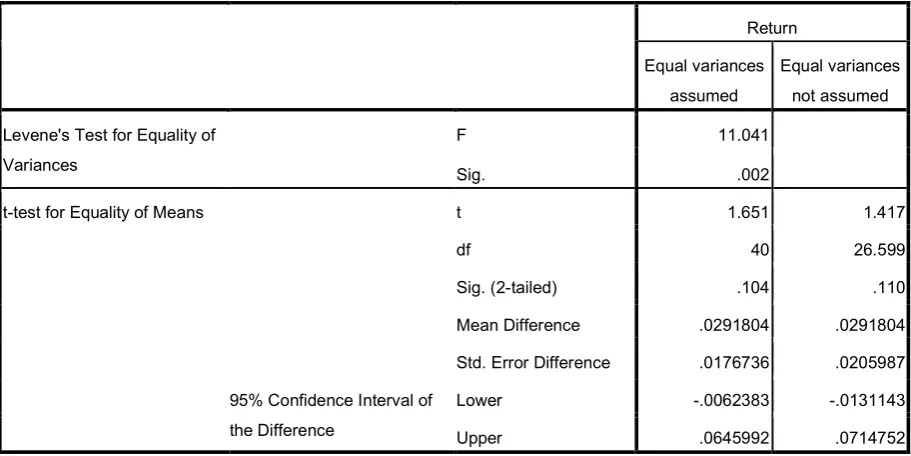

4.1.1 Hasil Perhitungan Tingkat Pengembalian (Return) Reksa Dana Dan

Independent T-test return.

Perhitungan tingkat pengembalian reksa dana pada peneitian ini

menggunakan rumus return Nilai Aktiva Bersih (NAB) seperti yang

telah diuraikan pada bab 3. Naik turunnya NAB/unit, yang

mencerminkan naik turunnya nilai investasi reksa dana, sangat

tergantung dari hasil investasi yang dihasilkan serta perubahan

harga-harga instrument yang ada didalam reksa dana. NAB/Unit adalah total

NAB dibagi jumlah unit penyertaan. Data yang digunakan untuk