ANALISIS PENGARUH PAJAK TANGGUHAN TERHADAP KINERJA PERUSAHAAN (Studi pada Perusahaan Manufaktur yang Listing di BEI pada Tahun 2011-2013)

Teks penuh

Gambar

Dokumen terkait

Apakah aset pajak tangguhan berpengaruh terhadap manajemen laba untuk menghindari kerugian pada perusahaan manufaktur yang terdaftar di BEI2. Apakah

REPUTASI AUDITOR, DISCLOSURE , UKURAN PERUSAHAAN OPINI TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN (Studi Empiris pada Perusahaan Manufaktur yang Listing di BEI Tahun

Penelitian ini menggunakan sampel perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) selama tahun 2007-2011. Berdasarkan metode purposive sampling, total

Sehingga penulis dapat menyelesaikan skripsi dengan judul Analisis Kinerja Keuangan Berbasis Rasio Pada Perusahaan Telekomunikasi Yang Listing Di BEI.. Penulis tidak dapat

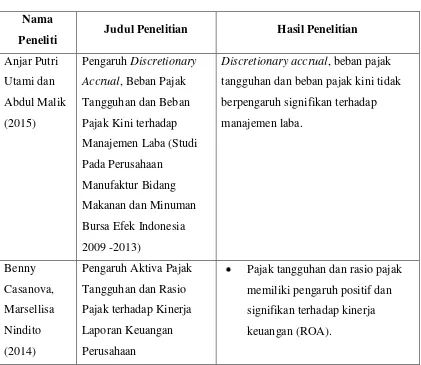

Oleh karena itu, penulis tertarik mengangkat judul penelitian mengenai “Pengaruh Beban Pajak Kini dan Beban Pajak Tangguhan Terhadap Manajemen Laba pada Perusahaan Manufaktur

Penghindaran Pajak terhadap Nilai Perusahaan dengan Transparansi sebagai Variabel Moderating pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2013 - 2015" disusun

Pengaruh Aset Pajak Tangguhan, Beban Pajak Tangguhan dan Perencanaan Pajak terhadap Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI

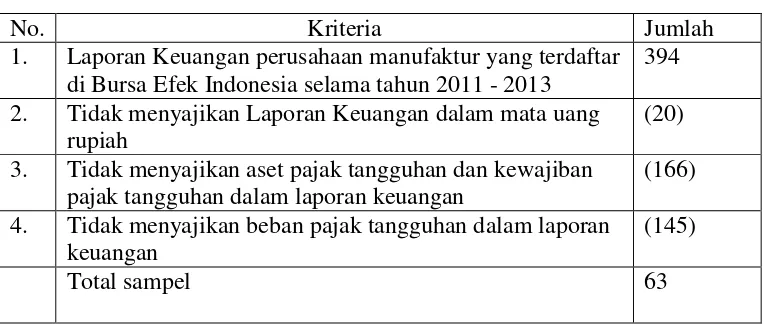

Sampel Perusahaan Manufaktur yang terdaftar di BEI Periode 2011 –