ANALISIS PENGARUH UKURAN PERUSAHAAN, LEVERAGE, UMUR

LISTING PERUSAHAAN DAN REPUTASI AUDITOR TERHADAP

PENERAPAN INTERNET FINANCIAL REPORTING

(pada perusahaan properti dan real estate yang terdaftar di BEI

tahun 2010 hingga 2013)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

MUHAMMAD FAUZI ALGHOFUR

109082000105

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH UKURAN PERUSAHAAN, LEVERAGE,

UMUR LISTING PERUSAHAAN DAN REPUTASI AUDITOR

TERHADAP PENERAPAN INTERNET FINANCIAL REPORTING

(pada perusahaan properti dan real estate yang terdaftar di BEI

tahun 2010 hingga 2013)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

MUHAMMAD FAUZI ALGHOFUR

109082000105

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iv

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah:

Nama : Muhammad Fauzi Alghofur

No. Induk mahasiswa : 109082000105

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang

merupakan hasil penelitian, pengolahan dan analisis saya sendiri bukan merupakan

replikasi maupu saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi, maka skripsi ini dianggap

gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan

kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian

hari menjadi tanggung jawab saya.

Ciputat, 15 Oktober 2014

v

DAFTAR RIWAYAT HIDUP

I. Identitas Diri

1. Nama Lengkap : Muhammad Fauzi Alghofur

2. Tempat, Tanggal Lahir : Jakarta, 05 Maret 1991

3. Alamat : Jl. Gotong royong VII, RT/RW 03/01

no. 37, Kel. Larangan indah, Kec.

Larangan, Kab. Kota Tangerang

4. Telepon : 085742003945

5. Email : [email protected]

II. Pendidikan Formal

1. MIN 9 Petukangan Selatan Tahun 1996 – 2003

2. Mts PPMI Assalaam Tahun 2003 – 2006

3. MA PPMI Assalaam Tahun 2006 – 2009

4. UIN Syarif Hidayatullah Jakarta Tahun 2009 – 2014

III. Pendidikan Non Formal

1. Peserta Workshop Software akuntansi Zahir “Zahir Accounting Edisi Standar 5.1”

2. Peserta training IDEA data analysist software “IDEA Overview for TOADS (Training of Accounting & Auditing Software)”.

3. Peserta seminar KAHFI Bagus Brain Motivator School

vi IV. Pengalaman Organisasi

1. Wakil Direktur Bank Sampah Paguyuban Remaja Gotong Royong

2014

2. Ketua Divisi Ekonomi Kreatif Paguyuban Remaja Gotong Royong

2014

3. Ketua Divisi Acara 17 Agustus 2014 Paguyuban Remaja Gotong

Royong 2014

4. Divisi Acara OSPEK KAHFI Motivator School 2012

5. Divisi Acara Think Acct 2011

V. Latar Belakang Keluarga

Ayah : Drs. Bedjo Samsuri (alm)

Ibu : Sutarmi

Kakak : Khusnul Khotimah (almh)

Adik : Azizah Sitty Fatimah

vii

ABSTRACT

The fast growing of the internet creates a new way for companies to communicate with investors. Internet could be used by companies for reporting financial information or usually called Internet Financial Reporting (IFR). IFR helps companies to extent financial information disseminating and to reduce agency costs such as corporate costs of printing and mailing annual reports. The use of IFR also helps companies in disseminating informations about companies superiorities. Those informations are signal positive for companies to attract investors.

This research has the objective analyze the effect of variable company size, leverage ratio, listing age and reputation auditor on the internet financial reporting. This research conducted on 40 property and real estate industry which is listed in Indonesia Stock Exchange in the period 2010 – 2013. The sample selection method used purposive sampling. The hyphotesis test use logistic regression. Result showed that company size and leverage ratio are significantly influence toward internet financial reporting, while listing age and reputation auditor is not significantly influence toward internet financial reporting.

viii ABSTRAK

Perkembangan internet yang cepat menciptakan cara baru bagi perusahaan untuk berkomunikasi dengan investor. Internet dapat digunakan perusahaan untuk melaporkan informasi keuangan kepada investor atau biasa disebut dengan Internet Financial Reporting (IFR). IFR membantu perusahaan untuk memperluas penyebara informasi keuangan dan mengurangi agency cost terkait dengan pencetakan dan pengiriman laporan tahunan sebagai pertanggungjawaban pihak manajemen terhadap shareholders. Penggunaan IFR juga membantu perusahaan dalam menyebarluaskan informasi mengenai keunggulan-keunggulan perusahaan. Informasi-informasi tersebut merupakan sinyal positif perusahaan untuk menarik para investor.

Penelitian ini memiliki tujuan untuk menganalisis pengaruh variabel ukuran perusahaan, leverage, umur listing perusahaan, reputasi auditor terhadap penerapan Internet Financial Reporting. Penelitian ini menggunakan sampel perusahaan properti dan real estate yang terdaftar di BEI dari tahun 2010 – 2013. Sampel yang digunakan adalah purposive sampling. Penelitian ini menggunakan uji hipotesis regresi logistic. Hasilnya ukuran perusahaan dan leverage berpengaruh signifikan Internet Financial Reporting. Sedangkan umur listing perusahaan dan reputasi auditor tidak berpengaruh signifikan terhadap Internet Financial Reporting.

ix

KATA PENGANTAR

Assalaamu’alaikum Wr. Wb.

Segala puji dan syukur atas kehadirat Allah SWT yang telah memberikan rahmat

dan hidayahnya kepada kita semua. Sholawat serta salam tak lupa penulis curahkan

kepada Nabi Besar Muhammad SAW, beserta sahabatnya, serta para pengikutnya

yang selalu tetap istiqomah sampai akhir zaman.

Dengan mengucap syukur Alhamdulillah, penulisan skripsi yang berjudul

“Analisis Pengaruh Variabel Ukuran Perusahaan, Leverage, Umur Listing

Perusahaan, Reputasi Auditor Terhadap Penerapan Internet Financial Reporting”

telah peneliti selesaikan dengan baik. Penulisan skripsi ini merupakan salah satu

syarat yang harus dipenuhi untuk memperoleh gelar Sarjana Ekonomi pada Uiversitas

Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penulisan skripsi ini, peneliti mendapatkan banyak bimbingan,

arahan, bantuan dan dukungan dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini peneliti ingin mengucapkan terimakasih kepada:

1. Ayahanda bedjo samsuri (alm) meskipun kau telah tiada namun tanpa engkau

aku tidak bisa seperti sekarang ini, serta ibunda Sutarmi yang telah

memberikan cinta, doa, kasih sayang, perhatian, nasihat serta dorongannya

hingga akhirnya aku bisa menyelesaikan kuliahku.

2. Adikku Azizah yang telah memberikan doa dan keceriaan selama ini.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku dosen pembimbing 1 sekaligus

Dekan Fakultas Ekonomi UIN Syarif Hidayatullah Jakarta yang telah rela

meluangkan waktu untuk membimbing peneliti hingga skripsi ini bisa

x

4. Ibu Atiqah, SE., MS., Ak. selaku dosen pembimbing 2 yang telah banyak

meluangkan waktunya untuk memberi bimbingan, arahan dan ilmu

pengetahuannya kepada peneliti selama penyusunan skripsi ini hingga

akhirnya biasa terselesaikan. Terimakasih atas segala bimbingannya selama

ini.

5. Seluruh dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

yang telah memberikan ilmu pengetahuannya selama perkuliahan selama ini,

semoga ilmu tersebut menjadi bermanfaat dan berkah bagi kita semua hingga

sukses di dunia dan akhirat.

6. Teman-teman seperjuangan jurusan akuntansi 2009 khususnya ACID yang

tidak bisa disebutkan satu persatu.

7. Teman-teman paguyuban remaja gotong royong.

8. Berbagai pihak yang telah membantu peneliti dalam proses penyelesaian

skripsi ini.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan kepada

peneliti selama ini. Peneliti menyadari bahwa penulisan skripsi ini masih jauh

dari kata sempurna. Untuk itu peneliti mengharapkan kritik dan saran dari

pembaca. Akhirnya peneliti berharap skripsi ini dapat bermanfaat bagi semua

pihak yang membutuhkan.

Jakarta, 15 oktober 2014

xi

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

Daftar Riwayat Hidup ... v

a. Luas Pengungkapan Laporan Keuangan ... 16

4. Ukuran Perusahaan ... 18

5. Leverage ... 22

6. Umur Listing Perusahaan ... 26

xii

8. IFR (Internet Financial Reporting) ... 30

B. Penelitian Terdahulu ... 33

C. Kerangka Pemikiran ... 40

D. Keterkaitan Antar Variabel ... 41

1. Ukuran Perusahaan terhadap Internet Financial Reporting ... 41

2. Leverage terhadap Internet Financial Reporting ... 42

3. Umur Listing terhadap Internet Financial Reporting ... 42

4. Reputasi Auditor terhadap Internet Financial Reporting ... 43

BAB III METODE PENELITIAN ... 45

A.Ruang Lingkup ... 45

B. Metode Penentuan Sampel ... 45

C.Metode Pengumpulan Data ... 46

D.Metode Analisis Data ... 46

1. Statistik Deskriptif ... 47

2. Uji Hipotesis ... 47

a) Menilai Kelayakan Model Regresi ... 49

b) Penilaian Keseluruhan Model (Overall Model Fit) ... 49

c) Koefisien Determinasi ... 50

E. Operasional Variabel ... 50

1. Variabel Independen ... 51

a) Ukuran Perusahaan ... 51

b) Leverage ... 51

c) Umur Listing Perusahaan ... 52

d) Reputasi Auditor ... 53

2. Variabel Dependen ... 53

xiii

BAB IV HASIL DAN PEMBAHASAN ... 56

A. Sekilas Gambaran Umum Objek Penelitian ... 56

1. Deskripsi Objek Penelitian ... 56

2. Deskripsi Sampel Penelitian ... 56

B. Hasil Uji Analisis Data Penelitian ... 59

1. Hasil Uji Statistik Deskriptif ... 59

2. Hasil Uji Hipotesis ... 62

a) Menilai kelayakan model regresi (goodness of fit test) ... 62

b) Menilai keseluruhan model (overall model fit test) ... 63

c) Menguji Koefisien Regresi ... 64

BAB V PENUTUP... 70

A. Kesimpulan ... 70

B. Implikasi ... 71

C. Saran ... 72

xiv

DAFTAR TABEL

No. Keterangan Halaman

2.1. KAP di Indonesia yang berafiliasi dengan Big Four ... 29

2.2. Penelitian Terdahulu ... 34

3.1. Operasionalisasi Variabel Penelitian ... 55

4.1. Distribusi Perusahaan Yang Menerapkan dan Yang Tidak Menerapkan Internet Financial Reporting ... 57

4.2. Descriptive Statistics ... 60

4.3. Hosmer and Lemeshow Test ... 63

4.4. Overall model fit test ... 63

4.5. Model Summary ... 64

xv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1. Data Pengguna Internet Dunia ... 3

xvi

DAFTAR GRAFIK

No. Keterangan Halaman

1

BAB I

PENDAHULUAN

A. Latar Belakang

Ilmu pengetahuan dan teknologi yang semakin berkembang membawa

dampak perubahan yang besar di berbagai sektor. Salah satunya,

perkembangan internet sebagai sarana untuk menyebarkan informasi

perusahaan yang telah menciptakan bentuk komunikasi antara perusahaan

dengan para pemilik kepentingan (Sari dan Imam, 2011).

Informasi dianggap relevan untuk pengambilan keputusan ketika

informasi diungkapkan sebelum informasi tersebut kehilangan kapasitasnya

untuk mempengaruhi keputusan. Internet dianggap mampu memberikan

informasi yang terbaik tepat pada waktunya (Widaryanti, 2011).

Internet mempunyai beberapa keunggulan seperti mudah menyebar, tidak

mengenal batas, real time, berbiaya rendah, dan mempunyai interaksi yang

tinggi. Internet mengintegrasikan teks, gambar, gambar bergerak, dan

suara-suara. Kelebihan-kelebihan inilah yang membuat internet dengan mudah

diterima masyarakat (Prasetya et. al. 2012)

Meski bukan hal yang diwajibkan, melakukan pelaporan keuangan

dengan media internet kini sudah banyak diminati oleh banyak perusahaan

2

menjadi lebih mudah dan lebih cepat, sehingga dapat dibuka siapapun,

kapanpun dan dimanapun. Selain itu, dengan menggunakan internet sebagai

media dalam menyebarkan informasi keuangan, perusahaan dapat menarik

investor lebih banyak dan dapat memberikan image yang baik bagi

perusahaan.

Pada saat ini stakeholders tentu sangat ingin mendapatkan informasi yang

cepat dan tepat, kondisi ini tentu mendorong manajemen berusaha untuk

mempublikasikan laporan keuangannya secara tepat waktu baik secara manual

maupun secara online (Novitasari, 2012). Proses publikasi pada umumnya

dilakukan minimal sekali dalam setahun, selain itu perusahaan juga dapat

mempublikasikan laporan keuangannya secara periode seperti laporan

triwulan atau semester. Keunggulan internet dibandingkan media lain

menyebabkan pertumbuhan jumlah pengguna internet terus meningkat tajam.

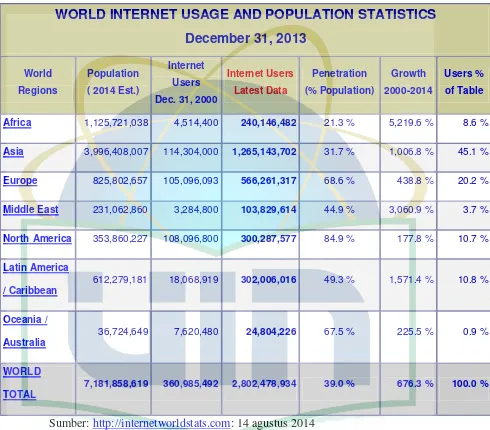

Menurut Internet World Stats, dalam 15 tahun terakhir jumlah pengguna

internet meningkat hingga 676, 3%. Pada tahun 2000 jumlah pengguna

internet dunia adalah sekitar 360 juta dan pada tahun 2014 pengguna internet

dunia mencapai 2,8 miliar atau sekitar 39% jumlah penduduk dunia.

Sedangkan di Indonesia jumlah pengguna internet per 30 Desember 2011

3 Gambar 1.1

Data Pengguna Internet Dunia

WORLD INTERNET USAGE AND POPULATION STATISTICS

December 31, 2013

Africa 1,125,721,038 4,514,400 240,146,482 21.3 % 5,219.6 % 8.6 %

Asia 3,996,408,007 114,304,000 1,265,143,702 31.7 % 1,006.8 % 45.1 %

Europe 825,802,657 105,096,093 566,261,317 68.6 % 438.8 % 20.2 %

Middle East 231,062,860 3,284,800 103,829,614 44.9 % 3,060.9 % 3.7 %

North America 353,860,227 108,096,800 300,287,577 84.9 % 177.8 % 10.7 %

Latin America / Caribbean

612,279,181 18,068,919 302,006,016 49.3 % 1,571.4 % 10.8 %

Oceania / Australia

36,724,649 7,620,480 24,804,226 67.5 % 225.5 % 0.9 %

WORLD TOTAL

7,181,858,619 360,985,492 2,802,478,934 39.0 % 676.3 % 100.0 %

Sumber: http://internetworldstats.com: 14 agustus 2014

Perkembangan yang cepat dalam dunia internet membawa perubahan

dalam penyebaran informasi keuangan. Kini, banyak perusahaan yang telah

4

mengenai perusahaan, termasuk penyebarluasan informasi keuangan melalui

internet atau Internet Financial Reporting (IFR).

Kepopuleran penggunaan IFR (Internet Financial Reporting) yang terus

meningkat terjadi setelah perusahaan mengetahui keuntungan yang dapat

diperoleh. Resiko akan timbul bagi manajemen dan auditor internal dari

sebuah perusahaan jika tidak menggunakan IFR.

Meskipun fenomena IFR berkembang sangat pesat akhir-akhir ini, namun

masih ada beberapa perusahaan yang masih tidak melakukan IFR. Xiao et al.

(2004) mengemukakan bahwa tidak semua perusahaan menyajikan laporan

keuangan dalam website mereka.

Menurut penelitian dan survey yang dilakukan oleh komite khusus

pelaporan keuangan AICPA (American Institute of Certified Public

Accountant) pada tahun 1994, kebutuhan informasi pengguna sangat

bermacam-macam sehingga perubahan pendekatan bisnis dengan penekanan

lebih terhadap kebutuhan stakeholder sangat penting. Stakeholder

membutuhkan sistem pelaporan yang fleksibel, dimana akan dapat

memungkinkan mereka memperoleh informasi dengan cara yang lebih mudah.

Sehingga metode pelaporan perusahaan yang digunakan sekarang tidak

mencukupi untuk mengakomodosi kebutuhan tersebut.

Pengungkapan informasi pada website juga merupakan suatu upaya dari

perusahaan untuk mengurangi asimetri informasi antara perusahaan dengan

5

suatu sinyal dari perusahaan pada pihak luar, salah satunya berupa informasi

keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian

mengenai prospek perusahaan yang akan datang.

Ukuran perusahaan merupakan faktor yang dapat mempengaruhi praktek

IFR karena adanya pernyataan bahwa perusahaan yang lebih besar memiliki

tingkat kompleksitas tinggi sehingga investor akan membutuhkan informasi

keuangan yang lebih banyak untuk membuat keputusan investasi yang lebih

efektif. Perusahaan besar memiliki agency cost yang besar karena perusahaan

besar harus menyampaikan pelaporan keuangan yang lengkap kepada

shareholders sebagai wujud pertanggungjawaban manajemen. Penelitian yang

berkaitan dengan variabel ini telah dilakukan oleh Lestari dan Anis (2007)

hasil penelitiannya adalah ukuran perusahaan berpengaruh positif terhadap

IFR, begitu pula dengan penelitian yang dilakukan oleh Prasetya dan Soni

(2012) dalam penelitiannya ukuran perusahaan berpengaruh signifikan

terhadap IFR.

Tingkat leverage perusahaan merupakan alat untuk mengukur seberapa

besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan

(Belkaoui, 2006). Tetapi leverage yang tinggi menjadikan pihak manajemen

menjadi lebih sulit dalam membuat prediksi jalannya perusahaan ke depan

karena manajer perusahaan dianggap tidak dapat mengelola perusahaan

dengan baik. Ada beberapa penelitian tentang leverage, salah satunya adalah

6

adalah leverage tidak berpengaruh terhadap IFR. Sedangkan menurut lestari

dan Anis (2007) leverage memiliki pengaruh positif terhadap IFR hal ini sama

dengan penelitian yang telah dilakukan oleh Prasetya dan Soni (2012)

hasilnya adalah leverage memiliki pengaruh positif terhadap IFR.

Menurut UU pasar modal tahun 1995 menjelaskan bahwa perusahaan

yang akan listing dan yang telah listing memiliki kewajiban untuk melakukan

pelaporan keuangan. Perusahaan yang telah lebih lama listing menyediakan

publisitas informasi yang lebih banyak daripada perusahaan yang baru saja

listing sebagai bagian dari praktik akuntabilitas yang ditetapkan oleh

BAPEPAM. Perusahaan yang lebih berpengalaman mempunyai

kecenderungan untuk mengubah metode pelaporan informasi keuangannya

sesuai dengan perkembangan teknologi untuk menarik investor melalui

penggunaan IFR. Sedangkan perusahaan yang baru melakukan go public

mungkin saja memiliki website tapi belum tentu melakukan IFR. Penelitian

yang berkaitan dengan variabel ini adalah penelitian yang telah dilakukan oleh

Lestari dan Anis (2007) hasilnya adalah umur listing perusahaan berpengaruh

positif signifikan terhadap IFR. Penelitian lain juga dilakukan oleh Prasetya

dan Soni (2012) hasilnya adalah umur listing tidak berpengaruh terhadap IFR.

Variabel reputasi auditor dapat mempengaruhi penerapan IFR, karena

untuk mempertahankan reputasinya Kantor Akuntan Publik (KAP) harus

menjaga tingkat independensinya, sehingga mereka sehingga mereka berusaha

7

pihak-pihak berkepentingan lainnya. Penelitian tentang hal ini pernah

dilakukan oleh Lestari dan Anis (2007) hasil penelitiannya adalah reputasi

auditor berpengaruh positif terhadap IFR. Sedangkan penelitian yang

dilakukan oleh Aly et al (2010) bertentangan dengan Lestari dan Anis (2007),

hasil penelitian Aly et al (2010) adalah reputasi auditor tidak berpengaruh

terhadap IFR.

Sebelumnya banyak peneliti yang telah melakukan penelitian tentang

Internet Financial Reporting seperti Prasetya dan Soni (2012), Sari dan Imam

(2011), Anna (2013), Lestari dan Anis (2007), Almilia (2008) dan Aly et al.

(2010). namun terdapat beberapa perbedaan dari penelitian ini bila

dibandingkan dengan penelitian-penelitian sebelumnya, yaitu:

1. Periode penelitian. Pada penelitian-penelitian sebelumnya dilakukan

pada periode penelitian 2004 hingga 2012, sedangkan periode

penelitian ini dilakukan tahun 2010 hingga 2013.

2. Objek penelitian. Pada penelitian-penelitian sebelumnya objek yang

dijadikan penelitian adalah perusahaan manufaktur, perbankan,

perusahaan-perusahaan yang terdaftar di Indonesian Stock Exchange

yang tergabung di kompas. Sedangkan pada penelitian ini objek

penelitian yang digunakan adalah perusahaan properti dan real estate.

3. Variabel penelitian. Pada penelitian ini hanya menggunakan 4 (empat)

variabel dependen yaitu ukuran perusahaan, leverage, umur listing

penelitian-8

penelitian sebelumnya juga menggunakan variabel profitabilitas,

likuiditas tipe industry, ROA, ROE, foreign owner, growth, foreign

listing, struktur kepemilikan kepemilikan ketersediaan internet dan

kinerja keuangan.

Berdasarkan hal-hal diatas, peneliti berkeinginan untuk melakukan

penelitian terhadap perusahaan yang menggunakan internet sebagai media

untuk mengkomunikasikan laporan keuangannya.

Perusahaan yang diteliti dalam penelitian ini adalah perusahaan properti

dan real estate hal ini didasarkan karena indeks saham properti menjadi sektor

paling menguntungkan pada semester I tahun 2013, saham properti. Hal ini

terjadi karena pada semester ini terjadi perpindahan investasi dari para

investor dari emas ke properti seiring menurunnya harga komoditas emas

pada semester ini (Gumiwang, 2013).

Berdasarkan alasan diatas, penelitian ini mengambil judul “ANALISIS

9 B. Perumusan Masalah

Berdasarkan hal-hal diatas maka perumusan masalah dapat dibahas

adalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh terhadap penerapan Internet

Financial Reporting (IFR)?

2. Apakah tingkat leverage berpengaruh terhadap penerapan Internet

Financial Reporting (IFR)?

3. Apakah umur listing berpengaruh terhadap penerapan Internet Financial

Reporting (IFR)?

4. Apakah reputasi auditor berpengaruh terhadap penerapan Internet

Financial Reporting (IFR)?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, tujuan dari penelitian ini adalah

untuk memproleh bukti empiris mengenai hal-hal berikut:

1. Mengetahui pengaruh ukuran perusahaan terhadap penerapan Internet

Financial Reporting (IFR)

2. Mengetahui pengaruh leverage terhadap penerapan Internet Financial

Reporting (IFR)

3. Mengetahui pengaruh umur listing terhadap penerapan Internet Financial

Reporting (IFR)

4. Mengetahui pengaruh reputasi auditor terhadap penerapan Internet

10 D. Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat kepada

banyak pihak, diantaranya:

1. Bagi perusahaan

Penelitian ini diharapkan dapat menjadi pertimbangan manajemen dalam

membuat kebijakan untuk memberikan informasi keuangan perusahaan,

dengan memahami faktor-faktor yang mempengaruhi pelaporan keuangan

melalui internet.

2. Bagi akademisi

Untuk menambah wawasan mengenai pengetahuan terapan dan

menambah referensi bagi peneliti dimasa yang akan datang mengenai

penerapan penerapan Internet Financial Reporting (IFR) dalam

perusahaan, dan juga bagi yang ingin mengetahui seberapa besar pengaruh

variabel independen dalam mempengaruhi variabel dependen lainnya.

3. Bagi peneliti

Untuk menambah wawasan dan pengetahuan serta memahami lebih dalam

mengenai Internet Financial Reporting (IFR) dalam perusahaan. Dan

dengan melakukan penelitian ini penulis akan lebih dapat memahami

penerapan dari teori-teori yang didapat selama dibangku kuliah, terutama

yang berkaitan dengan judul yang dipilih.

11

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan basis teori yang mendasari praktik

bisnis perusahaan yang dipakai selama ini. Teori tersebut berasal dari

sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi.

Prinsip utama teori ini menyatakan adanya hubungan kerja antara

pihak yang memberi wewenang yaitu investor dengan pihak yang

menerima wewenang (agensi) yaitu manajer, dalam bentuk kontrak

kerjasama.

Menurut Jensen dan Meckling (1976) dalam Hartadi (2009)

hubungan agensi didefinisikan sebagai kontrak antara prinsipal dan

agen. Proses ini melibatkan pendelegasian sebagian kewenangan

pengambilan keputusan kepada agen. Jika prinsipal dan agen adalah

Utility Maximiziers, maka ada kesempatan yang lebih besar untuk

setiap pihak untuk memaksimalkan kepentingan sendiri. Menurut

Eisenhardt (1989), teori agensi mengakui adanya konflik kepentingan

dan menggabungkan unsur alienability dan menunjukkan bahwa

multiperson, insentif informasi, asimetris, serta pentingnya koordinasi

12

Pemisahan pemilik dan manajemen di dalam literatur akuntansi

disebut dengan Agency Theory (teori keagenan). Teori ini merupakan

salah satu teori yang muncul dalam perkembangan riset akuntansi

yang merupakan modifikasi dari perkembangan model akuntansi

keuangan dengan menambahkan aspek perilaku manusia dalam model

ekonomi. Teori agensi mendasarkan hubungan kontrak antara

pemegang saham/pemilik dan manajemen/manajer. Menurut teori ini

hubungan antara pemilik dan manajer pada hakekatnya sukar tercipta

karena adanya kepentingan yang saling bertentangan.

Tujuan utama teori agensi (agency theory) adalah untuk

menjelaskan bagaimana pihak-pihak yang melakukan hubungan

kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisir

biaya sebagai dampak adanya informasi yang tidak simetris dan

kondisi ketidakpastian.

Teori keagenan mengasumsikan bahwa prinsipal menginginkan

pengembalian yang sebesar-besarnya dan secepatnya atas investasi

yang mereka tanamkan, salah satunya dicerminkan dengan kenaikan

porsi dividen dari tiap saham yang mereka miliki. Sedangkan agen

menginginkan kepentingannya diakomodir dengan pemberian

kompensasi/bonus/insentif yang memadai dan sebesar-besarnya atas

13

Masalah keagenan juga akan timbul jika pihak manajemen atau

agen perusahaan tidak memiliki saham biasa dari perusahaan tersebut.

Karena dengan keadaan ini menjadikan pihak manajemen tidak lagi

berupaya untuk memaksimumkan keuntungan perusahaan dan mereka

berusaha untuk mengambil keuntungan dari beban yang ditanggung

oleh pemegang saham. Cara yang dilakukan pihak manajemen adalah

dalam bentuk peningkatan kekayaan dan juga dalam bentuk

kesenangan dan fasilitas perusahaan.

Menurut Lestari dan Anis (2007), didalam kerangka teori

keagenan terdapat tiga macam hubungan keagenan, yaitu:

a. Hubungan keagenan antara manajer dengan pemilik (Bonus

Plan Hypothesis)

b. Hubungan keagenan antara manajer dengan kreditur

(Debt/Equity Hypothesis), dan

c. Hubungan keagenan antara manajer dengan pemerintah

(Political cost Hypothesis).

Hal ini berarti ada kecenderungan untuk melaporkan sesuatu

dengan cara-cara tertentu dalam rangka memaksimalkan utilitas

14

pemerintah. Praktek IFR merupakan media untuk menyampaikan

informasi sebagaimana yang dikehendaki dalam kontrak keagenan.

2. Teori Sinyal (Signal Theory)

Dalam teori sinyal menjelaskan mengapa perusahaan mempunyai

dorongan untuk memberikan informasi laporan keuangan pada pihak

eksternal. Dorongan perusahaan untuk memberikan informasi karena

terdapat asimetri informasi antara perusahaan dan pihak luar karena

perusahaan mengetahui lebih banyak mengenai perusahaan dan

prospek yang akan datang daripada pihak luar (investor, kreditur).

Kurangnya informasi bagi pihak luar mengenai perusahaan

menyebabkan mereka melindungi diri mereka dengan memberikan

harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan

nilai perusahaan dengan mengurangi informasi asimetri. Salah satu

cara untuk mengurangi untuk mengurangi informasi asimetri adalah

dengan memberikan sinyal kepada pihak luar, salah satunya dengan

berupa informasi keuangan yang dapat dipercaya dan akan

mengurangi ketidakpastian mengenai prospek perusahaan yang akan

datang.

Teori sinyal mengemukakan bagaimana seharusnya sebuah

perusahaan memberikan sinyal kepada pengguna laporan keuangan

15

sudah dilakukan manajemen untuk merealisasikan pemilik yakni

memaksimalkan keuntungan mereka. Sinyal dapat berupa promosi

atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih

baik dari perusahaan lain. Pengungkapan CSR dapat digunakan

manajemen untuk menunjukkan kepada pemegang saham atau para

investor bahwa perusahaan tersebut lebih baik dari perusahaan lain

karena bertanggungjawab terhadap seluruh dampak dari aktifitas

perusahaan. Berdasarkan teori sinyal kegiatan sosial dan lingkungan

memberikan informasi kepada investor tentang prospek return masa

depan yang substansial. Pengungkapan CSR yang tepat dan sesuai

harapan stakeholder sebagai sinyal berupa goodnews yang yang

diberikan oleh pihak manajemen kepada publik bahwa perusahaan

memiliki prospek bagus di masa depan dan memastikan terciptanya

sustinability development.

3. Laporan Keuangan

Laporan keuangan menggambarkan posisi keuangan suatu

perusahaan dan kinerja perusahaan selama periode waktu tertentu.

Unsur-unsur yang berkaitan langsung dengan pengukuran posisi

keuangan adalah aset, kewajiban dan ekuitas. Sedangkan unsur yang

berkaitan dengan kinerja adalah penghasilan dan beban yang termuat

16

keuangan merupakan produk dari suatu proses akuntansi. Laporan

keuangan inilah yang menjadi bahan informasi bagi para pemakainya

sebagai salah satu rujukan dalam mengambil keputusan.

Laporan keuangan tersebut harus disusun sesuai dengan Standar

Akuntansi Keuangan (SAK) yang telah ditetapkan oleh Ikatan

Akuntan Indonesia (IAI) dan peraturan Bapepam. Berdasarkan PSAK

01 revisi 2013 laporan keuangan yang lengkap terdiri dari

komponen-komponen berikut ini:

a) Laporan posisi keuangan pada akhir periode.

b) Laporan laba rugi dan penghasilan komprehensif lain selama

periode.

c) Laporan perubahan ekuitas selama periode.

d) Laporan arus kas selama periode.

e) Catatan atas laporan keuangan.

f) Laporan posisi keuangan pada awal periode sebelumnya.

a. Luas Pengungkapan Laporan Keuangan

Kualitas pengungkapan ditunjukkan dengan tingkat keluasan

pengungkapan sebagai salah satu indikator. Semakin luas tingkat

pengungkapan maka semakin valid informasi yang diberikan.

Yularto dan Chariri (2003) mengidentifikasi konsep mengenai

pengungkapan sehubungan dengan kualitas laporan keuangan menjadi

17

a) Adequate disclosure (cukup)

Tingkat pengungkapan yang memadai adalah pengungkapan yang

harus dipenuhi agar laporan keuangan secara keseluruhan tidak

menyesatkan bagi pemakai dalam mengambil keputusan.

b) Fair Disclosure (wajar)

Tingkat pengungkapan yang wajar adalah tingkat yang harus

dicapai agar semua pihak mendapat perlakuan atau pelayanan

informasi yang sama.

c) Full disclosure (lengkap)

Tingkat pengungkapan yang penuh menuntut penyajian secara

penuh terhadap semua informasi yang berkaitan dengan

pengambilan keputusan. Namun, apabila penyajian laporan

keuangan terlalu detail atau terlalu banyak justru akan

menyembunyikan informasi penting dan membuat laporan

keuangan tersebut menjadi sulit diinterpretasikan.

Dari ketiga konsep diatas hanya dua konsep yang sering digunakan

yakni adequate disclosure dan fair disclosure. Sedangkan full

18 4. Ukuran Perusahaan

Menurut Prasetya dan Soni (2012), perusahaan besar memiliki

agency cost yang besar karena perusahaan besar harus menyampaikan

pelaporan keuangan yang lengkap kepada shareholders sebagai wujud

pertanggungjawaban manajemen. Menurut Oyelere et al (2003) dalam

Hanny dan Chariri (2007) agency cost tersebut berupa biaya

penyebarluasan laporan keuangan, termasuk biaya cetak dan biaya

pengiriman laporan keuangan kepada pihak-pihak yang dituju oleh

perusahaan. Praktik IFR dalam penyebarluasan laporan keuangan

merupakan usaha untuk mengurangi besarnya agency cost.

Menurut Sudharmadji (2008) dalam Novitasari (2012), besarnya

ukuran perusahaan dinyatakan dalam total aktiva. Penjualan dan

kapitalisasi pasar, semakin besar total aktiva penjualan dan kapitalisasi

pasar maka semakin besar pula ukuran perusahaan. Ketiga variabel

tersebut dapat dijadikan sebagai alat ukuran perusahaan. Semakin

besar aktiva maka semakin banyak modal yang ditanamkan maka

semakin besar total aktiva yang dimiliki perusahaan, semakin tinggi

nilai penjualan maka semakin besar nilai perputaran uang di dalam

perusahaan. Semakin besar nilai kapitalisasi pasar maka semakin

19

Perusahaan merupakan emiten yang banyak disoroti,

pengungkapan yang lebih besar merupakan pengurangan biaya politis

sebagai wujud tanggung jawab sosial perusahaan.

Ada tiga jenis perusahaan berdasarkan kegiatan utama yang

dijalankannya, yaitu:

a. Perusahaan Jasa

Perusahaan jasa adalah perusahaan yang kegiatan utamanya

memproduksi produk tidak berwujud yakni berupa jasa dengan

tujuan untuk mencari laba.

Ciri-ciri perusahaan jasa adalah pertama, perusahaan jasa tidak

menawarkan produk yang jelas wujudnya. Sebuah perusahaan

jaa pada hakikatnya tidak menjual produk berwujud. Karena

jasa adalah sesuatu yang tidak bisa dilihat bentuk fisiknya,

namun dapat dirasakan manfaatnya. Kedua, sulit mengukur

standar harga pada jasa yang ditawarkan oleh suatu perusahaan

jasa. Harga yang mungkin dikenakan oleh suatu perusahaan

jasa tidaklah mutlak.

b. Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang membeli barang

dengan maksud untuk menjualnya kembali tanpa mengubah

bentuk, serta menambah barang secara berarti. Barang yang

20

baku untuk produksi. Kegiatan atau aktivitas perusahaan

dagang, terutama adalah pembelian dan penjualan barang yang

berwujud fisik dengan spesifikasi yang jelas.

Ciri-ciri perusahaan dagang, antara lain adalah sebagai berikut:

a. Usaha yang dilakukan adalah membeli barang dagang dan

menjualnya tanpa diaolah terlebih dahulu. Jika terjadi

pengolahan, pengolahan itu biasanya terbatas pada

pengepakan atau pengemasan agar barang tersebut menjadi

lebih menarik.

b. Melakukan transaksi pembelian dan penjualan barang

dagang, baik secara tunai maupun kredit.

c. Melakukan penyimpanan barang dagang setelah pembelian

dan sebelum barang laku terjual.

d. Melakukan transaksi retur pembelian atau retur penjualan

bila diperlukan.

e. Melakukan transaksi pelunasan/pembayaran utang dan

penerimaan piutang dagang yang telah terjadi.

c. Perusahaan Manufaktur.

Perusahaan Manufaktur adalah perusahaan yang mengubah

barang mentah menjadi produk jadi melalui proses produksi

kemudian dijual kepada pelanggan.

21

a. Kegiatannya memproses barang mentah menjadi produk

jadi.

b. Pendapatannya berasal dari penjualan produk.

c. Terdapat Harga pokok Penjualan untuk menentukan

laba/rugi.

d. Biaya produksi terdiri dari Biaya Bahan Baku, Biaya

Tenaga Kerja, dan Biaya Overhead Pabrik.

Ukuran perusahaan akan mempengaruhi struktur pendanaan

perusahaan. Hal ini menyebabkan kecenderungan perusahaan

memerlukan dana yang lebih besar dibandingkan perusahaan yang

lebih kecil. Sehingga ukuran perusahaan menjadi hal yang perlu

diperhatikan dalam hal ini.

Ukuran perusahaan adalah rata-rata total penjualan bersih untuk

tahun yang bersangkutan hingga beberapa tahun. Dalam hal ini

penjualan lebih besar daripada biaya variabel dan biaya tetap maka

perusahaan akan mengalami kerugian. Ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan

oleh total aset, jumlah penjualan, rata-rata total penjualan dan rata-rata

total aset.

Total aset penjualan maupun nilai pasar ekuitas perusahaan

menjadi faktor penentu dalam mengukur besar kecilnya suatu

22

besar ukuran perusahaan tersebut. Sedangkan Rodoni dan Ali (2010)

menjelaskan bahwa ukuran perusahaan biasanya adalah total aset

perusahaan. Karena aset biasanya memiliki nilai yang sangat besar dan

untuk menghindari bias skala maka besaran aset perlu dikompres.

5. Leverage

a) Pengertian leverage

Leverage merupakan rasio antara total kewajiban dengan total

asset. Semakin besar rasio leverage, berarti semakin tinggi nilai

utang perusahaan. Sejalan dengan yang dikemukakan oleh Watts

dan Zimmerman (1986) dalam Sulistyanto (2008) dalam hipotesis

debt covenant bahwa motivasi debt covenant disebabkan oleh

munculnya perjanjian kontrak antara manajer dengan perusahaan

yang berbasis kompensasi manajerial. Dengan demikian,

perusahaan yang mempunyai rasio leverage yang tinggi, berarti

proporsi hutangnya lebih tinggi dibandingkan dengan proporsi

aktivanya akan cenderung melakukan manipulasi dalam bentuk

manajemen laba.

Menurut Tarjo (2008) bahwa rasio leverage menggambarkan

sumber dana operasi yang digunakan oleh perusahaan. Rasio

23

perusahaan. Sedangkan menurut Saptantinah (2005) leverage

adalah perbandingan antara hutang dan aktiva yang menunjukkan

beberapa bagian aktiva yang digunakan untuk menjamin hutang.

Sedangkan menurut Husnan dan Pudjiastuti (2002) dalam

Widaryanti (2011) leverage adalah utang sumber dana yang

digunakan perusahaan untuk membiayai asetnya diluar sumber

dana modal atau ekuitas.

Foster (1986) dalam Tarjo (2008) mengungkapkan bahwa

terdapat hubungan antara rasio leverage dengan return

perusahaan. Artinya hutang dapat digunakan untuk memprediksi

keuntungan yang kemungkinan bisa diperoleh bagi investor jika

berinvestasi pada suatu perusahaan.

Kebijakan hutang merupakan salah satu alternatif pendanaan

perusahaan selain menjual saham di pasar modal. Hutang yang

dipergunakan secara efektif dan efisien akan meningkatkan nilai

perusahaan. Herry dan Hamin (2005) dalam Tarjo (2008).

b) Jenis-jenis leverage

Menurut Rodoni dan Ali (2010) ada beberapa jenis mengenai

leverage, yaitu leverage operasi (operating leverage), leverage

keuangan (financial leverage), dan gabungan dari leverage operasi

dan leverage keuangan yang disebut combined leverage.

24

Leverage operasi merupakan leverage yang timbul pada

saat perusahaan menggunakan aktiva yang memiliki

biaya-biaya operasi tetap. Biaya tersebut misalnya biaya-biaya penyusutan

gedung dan peralatan kantor, biaya asuransi dan biaya lain

yang muncul dari penggunaan fasilitas dan biaya manajemen.

Dalam jangka panjang semua biaya bersifat variabel artinya

dapat berubah sesuai dengan jumlah produk yang dihasilkan.

Oleh karena itu, dalam analisis ini di asumsikan dalam jangka

pendek. Biaya operasi tetap dikeluarkan agar volume penjualan

dapat menghasilkan penerimaan yang lebih besar dari pada

seluruh biaya operasi tetap dan variabel.

Pengaruh yang timbul dengan adanya biaya operasi tetap

yaitu adanya perubahan dalam volume penjualan yang

menghasilkan perubahan keuntungan atau kerugian operasi

yang lebih besar dari proporsi yang telah ditetapkan. Leverage

operasi juga memperlihatkan pengaruh penjualan terhadap laba

operasi atau laba sebelum bunga dan pajak yang di peroleh.

Pengaruh tersebut dapat di cari dengan menghitung besarnya

tingkat leverage operasinya.

Rodoni dan Ali (2010) menyatakan bahwa leverage operasi

adalah penggunaan aktiva dimana untuk melakukan

25

Tingkat leverage operasi merupakan suatu ukuran, pada tingkat

penjualan tertentu tentang bagaimana persentase perubahan

dalam volume penjualan akan mempengaruhi laba. Jika

leverage operasi tinggi, maka peningkatan persentase yang

kecil dalam penjualan dapat menghasilkan peningkatan laba

bersih dalam persentase yang jauh lebih besar.

b. Financial leverage

Menurut Rodoni dan Ali (2010) menyatakan bahwa

financial leverage merupakan penggunaan modal pinjaman

selain modal sendiri dan untuk itu perusahaan harus membayar

beban tetap berupa bunga.

c. Combined leverage

Ukuran yang dipergunakan apabila suatu perusahaan ingin

mengetahui secara sekaligus pengaruh leverage secara

keseluruhan, perusahaan dapat mengkombinasikan tingkat

leverage operasi atau DOL dan tingkat leverage keuangan atau

DFL, sehingga diperoleh suatu angka yang dapat mengukur

26 6. Umur Listing perusahaan

Umur listing perusahaan merupakan umur perusahaan sejak

terdaftar di BEI. Perusahaan yang ingin mendaftarkan perusahaannya

di BEI harus melakukan Initial Public Offering atau IPO. Perusahaan

yang telah melakukan Initial Public Offering merupakan perusahaan

yang telah melakukan penawaran saham kepada pihak luar untuk

pertama kalinya. Setelah perusahaan go public maka perusahaan

diwajibkan untuk mempublikasikan laporan hasil kinerja operasional

perusahaan selama periode waktu tertentu. Pengungkapan dengan cara

seperti itu merupakan cara terbaik untuk mengkomunikasikan antara

kepentingan pihak investor dengan pihak manajemen perusahaan agar

menjadi lebih seimbang. Semakin lama perusahaan melakukan IPO

diharapkan pengungkapan dalam laporan keuangan menjadi lebih luas

dan lebih baik.

Menurut UU pasar modal tahun 1995 menjelaskan bahwa

perusahaan yang akan listing dan yang telah listing memiliki

kewajiban untuk melakukan pelaporan keuangan. Perusahaan yang

telah lebih lama listing menyediakan publisitas informasi yang lebih

banyak daripada perusahaan yang baru saja listing sebagai bagian dari

praktik akuntabilitas yang ditetapkan oleh BAPEPAM. Perusahaan

yang lebih berpengalaman mempunyai kecenderungan untuk

27

perkembangan teknologi untuk menarik investor melalui penggunaan

IFR. Sedangkan perusahaan yang baru melakukan go public mungkin

saja memiliki website tapi belum tentu melakukan IFR.

Perusahaan yang lebih lama listing menyediakan publisitas

informasi yang lebih banyak dibandingkan perusahaan yang baru saja

listing sebagai bagian dari praktik akuntabilitas yang ditetapkan oleh

BAPEPAM. Perusahaan yang lebih berpengalaman mempunyai

kecenderungan untuk mengubah metode pelaporan keuangannya

sesuai dengan perkembangan teknologi untuk menarik investor melalui

penggunaan IFR. Sedangkan perusahaan yang baru melakukan go

public mungkin saja memiliki website tapi tidak melakukan IFR.

Perusahaan yang terdaftar di BEI cenderung akan melakukan

pelaporan keuangannya secara lebih transparan dibandingkan dengan

perusahaan-perusahaan yang tidak atau belum terdaftar di BEI. Hal ini

terjadi karena perusahaan yang lebih lama listing di BEI memiliki

lebih banyak pengalaman dalam mempublikasikan laporan

keuangannya. Perusahaan yang lebih berpengalaman tersebut akan

melakukan pelaporan keuangan sesuai dengan perkembangan jaman,

tidak hanya mengandalkan paper based reporting system secara terus

28 7. Reputasi Auditor

Pengertian reputasi auditor atau juga ukuran KAP (kantor akuntan

publik) menurut Peraturan Menteri Keuangan atau PMK Nomor

17/PMK. 01/2008 tentang jasa Akuntan Publik pasal 1 butir 3,

disebutkan, bahwa:

KAP adalah badan usaha yang telah mendapatkan izin dari

Menteri Keuangan sebagai wadah bagi Akuntan Publik agar dapat

memberikan jasanya.

Mengenai bentuk badan usaha KAP berdasarkan pasal 16 adalah

sebagai berikut:

a. Badan usaha KAP dapat berbentuk a) perseorangan; atau b)

persekutuan

b. KAP yang berbentuk badan usaha perseorangan hanya dapat

didirikan dan dijalankan oleh seorang Akuntan Publik yang

sekaligus bertindak sebagai pemimpin.

c. KAP yang berbentuk badan usaha persekutuan sebagaimana

dimaksud pada ayat (1) huruf b adalah persekutuan perdata

atau persekutuan firma.

d. KAP yang berbentuk badan usaha persekutuan hanya dapat

didirikan oleh paling sedikit 2 (dua) orang Akuntan Publik,

dimana masing-masing sekutu merupakan rekan dan salah satu

29

e. Dalam hal KAP berbentuk usaha persekutuan sebagaimana

dimaksud pada ayat (1) huruf b mempunyai rekan non

Akuntan Publik, persekutuan dapat didirikan dan dijalankan

apabila paling kurang 75% dari seluruh sekutu adalah Akuntan

Publik.

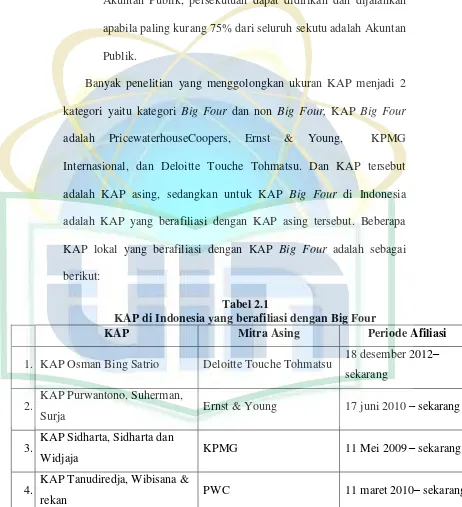

Banyak penelitian yang menggolongkan ukuran KAP menjadi 2

kategori yaitu kategori Big Four dan non Big Four, KAP Big Four

adalah PricewaterhouseCoopers, Ernst & Young, KPMG

Internasional, dan Deloitte Touche Tohmatsu. Dan KAP tersebut

adalah KAP asing, sedangkan untuk KAP Big Four di Indonesia

adalah KAP yang berafiliasi dengan KAP asing tersebut. Beberapa

KAP lokal yang berafiliasi dengan KAP Big Four adalah sebagai

berikut:

Tabel 2.1

KAP di Indonesia yang berafiliasi dengan Big Four

KAP Mitra Asing Periode Afiliasi

1. KAP Osman Bing Satrio Deloitte Touche Tohmatsu 18 desember 2012– sekarang

2. KAP Purwantono, Suherman,

Surja Ernst & Young 17 juni 2010 – sekarang

3. KAP Sidharta, Sidharta dan

Widjaja KPMG 11 Mei 2009 – sekarang

4. KAP Tanudiredja, Wibisana &

rekan PWC 11 maret 2010– sekarang

30 8. IFR (Internet Financial Reporting)

IFR adalah pelaporan keuangan yang dilakukan oleh perusahaan

melalui internet yang disajikan dalam website perusahaan. Internet

Financial Reporting adalah suatu cara yang dilakukan perusahaan

untuk mencantumkan laporan keuangannya melalui internet, yaitu

melalui website yang dimiliki perusahaan. Literatur akuntansi yang

ada menyatakan bahwa IFR dikenal sebagai pengungkapan sukarela

(voluntary disclosure), bukan karena isi pengungkapannya tetapi

karena alat yang digunakan. Informasi keuangan yang disajikan dalam

IFR maencakup laporan keuangan komprehensif, termasuk

didalamnya footnotes, bagian laporan keuangan, financial highlight

dan ringkasan laporan keuangan (Ettredge et al., 2001;Oyelere et al.,

2003).

Kualitas pelaporan keuangan melalui internet dapat dinilai melalui

empat komponen, yaitu:

a. Isi/Content, dalam hal ini meliputi komponen informasi keuangan

seperti laporan posisi keuangan, laba rugi, arus kas, perubahan

posisi keuangan serta laporan keberlanjutan perusahaan. Informasi

keuangan yang diungkapkan dalam bentuk html memiliki skor

31

dalam bentuk html lebih memudahkan pengguna informasi untuk

mengakses informasi keuangan tersebut menjadi lebih cepat.

b. Ketepatan waktu, ketika website perusahaan sering di-update serta

dapat menyajikan informasi terkini maka dikatakan tepat waktu.

c. Pemanfaatan teknologi, komponen ini terkait dengan pemanfaatan

teknologi yang tidak dapat disediakan oleh media laporan cetak

serta penggunaan media teknologi multimedia, analysis tools

(seperti Excel’s Pivot Table), fitur-fitur lanjutan (seperti

implementasi “Intelligent agent” atau XBRL).

d. User support, indeks website perusahaan semakin tinggi jika

perusahaan mengimplementasikan secara optimal semua sarana

dalam website perusahaan seperti media pencarian dan investigasi.

Bentuk format yang dapat digunakan oleh perusahaan dalam

menampilkan laporan keuangannya melalui internet adalah sebagai berikut:

a) Portable Document Format (PDF)

Merupakan sebuah format file yang dikembangkanoleh Adobe

Corporation untuk membuat dokumen-dokumen yang dibutuhkan

untuk mewakili dokumen asli yang asli. Semua elemen dalam

dokumen yang asli disimpan dalam bentuk eleektronik.

b) Hypertext Markup Language (HTML)

HTML merupakan standar yang biasa digunakan untuk

32

c) Graphics Interchange Format (GIF)

GIF adalah sebuah format file berbentuk grafik dengan meringkas

mengenai gambaran informasi tanpa mengurangi informasi tersebut.

d) Joint Photograpic Expert Group (JPEG)

Sebuah format grafik yang digunakan untuk meringkas foto agar

mempunyai ukuran yang dapat digunakan dalam website.

e) Microsoftt Excel Spreadsheet

Sebuah aplikasikomputer yang berupa spreadsheet dengan

menyimpan, memperlihatkan dan memanipulasi data yang disusun

dalam kolom dan lajur.

f) Microsoft Word

Microsoft Word merupakan aplikasi program computer yang paling

banyak digunakan dalam IFR.

g) Zip Files

Zip Files atau winzip adalah program windows yang mengizinkan

para pengguna untuk menyimpan dan meringkas dokumen informasi

sehingga mereka dapat menyimpan dan mendistribusikan informasi

tersebut dengan lebih efisien.

h) Macromedia Flash Software

Merupakan standar untuk mengirim informasi dengan cepat.

i) Real Networks Real Player Software

33

j) Macromedia Shockwave Software

Shockwave merupakan bagian dari multimedia player. (Lai, et al.,

2002)

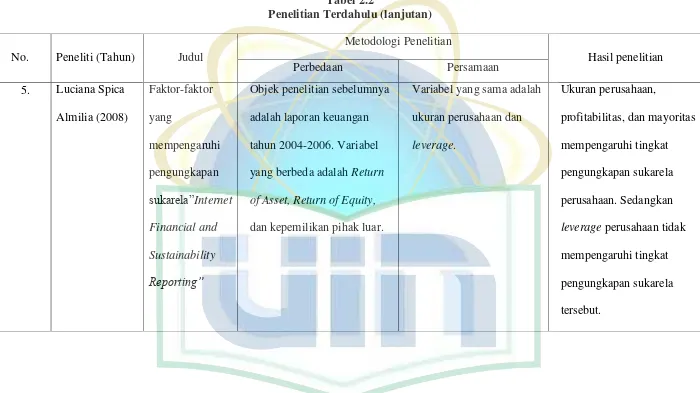

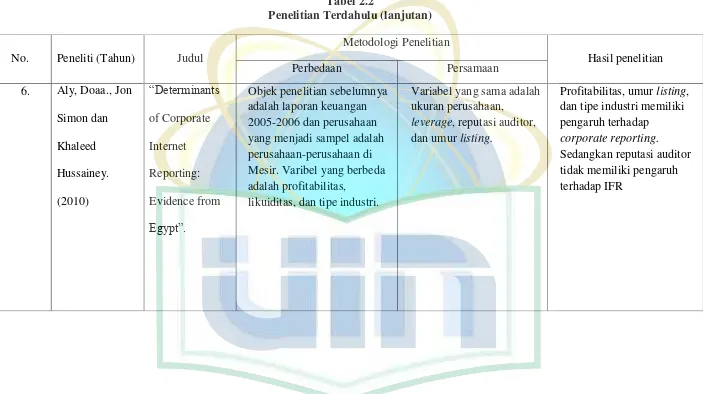

B. Penelitian Terdahulu

Adapun hasil penelitian saat ini dengan penelitian terdahulu terdapat

34

hanya 1 tahun yakni pada

tahun 2010, sample

listing, leverage dan

37

variabel yang sama , yaitu

38

yang berbeda adalah Return

of Asset, Return of Equity,

39

40

Variabel Independen: Variabel Dependen:

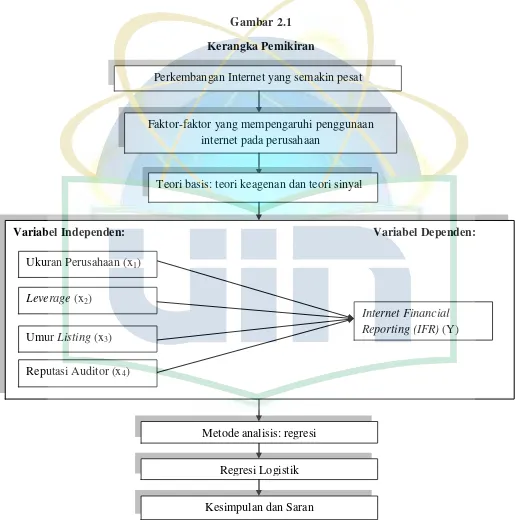

C. Kerangka Pemikiran

Berdasarkan pembahasan yang telah disampaikan sebelumnya, maka

dapat digambarkan kerangka berpikir penelitian ini pada bagan tersebut:

Gambar 2.1 Kerangka Pemikiran

Perkembangan Internet yang semakin pesat

Faktor-faktor yang mempengaruhi penggunaan internet pada perusahaan

Teori basis: teori keagenan dan teori sinyal

Ukuran Perusahaan (x1)

Leverage (x2)

Internet Financial Reporting (IFR) (Y) Umur Listing (x3)

Reputasi Auditor (x4)

Metode analisis: regresi

Regresi Logistik

41 D. Keterkaitan Antar Variabel

Penelitian ini dilakukan dengan menghubungkan variabel-variabel

independen dengan variabel dependen. Perbedaan penelitian ini dengan

penelitian sebelumnya adalah dari sisi tahun penelitian dan variabel penelitian.

Penelitian ini meneliti di periode tahun 2010 sampai dengan 2013. Penelitian

ini mengkombinasikan variabel-variabel independen dengan variabel

dependen dari beberapa penelitian sebelumnya yang telah diungkapkan diatas.

Berikut adalah keterkaitan antara variabel independen dengan variabel

dependen dalam penelitian.

1. Ukuran Perusahaan terhadap Internet Financial Reporting

Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga

mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan,

sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih

akurat.

Berdasarkan penelitian yang dilakukan oleh Prasetya dan Soni (2012)

menghasilkan bahwa ukuran perusahaan berpengaruh terhadap IFR.

Begitu pula penelitian yang dilakukan oleh Uyar (2012), Alali dan

Romero (2012), dan Novitasari et. al.(2012). Dengan demikian hipotesis

yang diajukan sebagai berikut:

42 2. Leverage terhadap Internet Financial Reporting

Seiring dengan meningkatnya leverage, manajer dapat menggunakan

IFR untuk membantu menyebarluaskan informasi-informasi positif

perusahaan dalam rangka “mengaburkan” perhatian kreditur dan

pemegang saham untuk tidak terlalu fokus hanya pada leverage

perusahaan yang tinggi.

Menurut penelitian yang dilakukan oleh Prasetya dan Soni (2012)

menghasilkan bahwa leverage tidak berpengaruh terhadap penerapan

Internet Financial Reporting.

Sedangkan penelitian yang dilakukan oleh Ismail (2002) dalam

Almilia (2008) menyatakan bahwa Internet Financial Reporting memiliki

pengaruh positif terhadap tingkat Leverage. Hasil yang sama juga

didapatkan dari penelitian yang dilakukan oleh Lestari dan Anis (2007)

bahwa Leverage berpengaruh positif terhadap Internet Financial

Reporting, dengan demikian hipotesis yang diajukan sebagai berikut:

H2: Leverage berpengaruh terhadap Internet Financial Reporting

3. Umur Listing perusahaan terhadap Internet Financial Reporting

Menurut UU pasar modal tahun 1995 menjelaskan bahwa perusahaan

yang akan listing dan yang telah listing memiliki kewajiban untuk

melakukan pelaporan keuangan. Perusahaan yang telah lebih lama listing

43

yang baru saja listing sebagai bagian dari praktik akuntabilitas yang

ditetapkan oleh BAPEPAM. Perusahaan yang lebih berpengalaman

mempunyai kecenderungan untuk mengubah metode pelaporan informasi

keuangannya sesuai dengan perkembangan teknologi untuk menarik

investor melalui penggunaan IFR. Sedangkan perusahaan yang baru

melakukan go public mungkin saja memiliki website tapi belum tentu

melakukan IFR.

Perusahaan yang akan listing dan yang telah listing memiliki memiliki

kewajiban untuk melakukan pelaporan keuangan. Perusahaan yang telah

terdaftar di BEI akan memberikan pelaporan keuangan yang lebih

lengkap dibandingkan dengan perusahaan yang lain.

Penelitian yang telah dilakukan oleh Lestari dan Anis (2007) dan Aly

et. al. (2010) menunjukkan bahwa perusahaan berpengaruh positif

signifikan terhadap IFR. Namun penelitian ini bertentangan oleh Prasetya

dan Soni (2012) menyatakan bahwa umur listing perusahaan tidak

berpengaruh secara signifikan terhadap IFR.

H3: umur listing perusahaan berpengaruh terhadap Internet Financial Reporting

4. Reputasi Auditor terhadap Internet Financial Reporting

Rezaee (2003) dalam Lestari dan Anis (2007) menyatakan bahwa KAP

44

mendeteksi kecurangan pelaporan keuangan karena Big four memiliki

kemampuan yang lebih besar untuk bertahan dari tekanan klien, lebih

peduli pada reputasi mereka, memiliki sumber daya yang lebih besar

berkaitan dengan kompetensi personelnya dan teknologi maju yang

dimiliki serta memiliki strategi dan proses audit yang lebih baik.

Penelitian yang berkaitan dengan reputasi auditor pernah dilakukan

oleh Lestari dan Anis (2007) hasilnya adalah reputasi auditor berpengaruh

positif terhadap IFR. Namun, penelitian ini bertentangan dengan

penelitian yang telah dilakukan oleh Aly et al (2010) hasilnya adalah

reputasi auditor tidak berpengaruh terhadap IFR. Dengan demikian

hipotesis yang diajukan sebagai berikut:

45

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menguji pengaruh variabel independen yaitu

ukuran perusahaan, leverage, umur listing, dan reputasi auditor terhadap

variabel dependen yaitu Internet Financial Reporting. Populasi pada penelitian

ini adalah perusahaan-perusahaan property dan real estate yang terdaftar di

Bursa Efek Indonesia selama periode 2010 sampai dengan 2013.

B. Metode Penentuan Sampel

Metode penelitian yang digunakan peneliti dalam melakukan penelitian ini

adalah pemilihan sampel bertujuan (purposive sampling) dengan teknik

berdasarkan pertimbangan (judgement sampling), yaitu metode pemilihan

sampel secara tidak acak yang informasinya diperoleh dengan pertimbangan

tertentu. Elemen populasi dipilih sebagai sampel dibatasi pada elemen-elemen

yang dapat memberikan informasi berdasarkan pertimbangan (Indriantoro dan

Supomo, 2002) dengan kriteria sebagai berikut:

1. Perusahaan properti dan real estate yang telah terdaftar di Bursa Efek

Indonesia selama periode tahun 2010 sampai dengan tahun 2013.

46

3. Perusahaan properti dan real estate yang memiliki laporan keuangan telah

diaudit selama periode tahun 2010 sampai dengan tahun 2013.

4. Perusahaan tersebut telah mempublikasikan laporan keuangan telah diaudit

selama periode tahun 2010 sampai dengan tahun 2013.

5. Memiliki data yang diperlukan untuk mendukung penelitian, seperti total

aset perusahaan, total utang perusahaan, nama KAP yang mengaudit, dan

rasio aset lancar, serta informasi auditor yang digunakan perusahaan

tersebut.

C. Metode Pengumpulan Data

Metode pengumpulan data menggunakan metode dokumentasi. Metode

dokumentasi dilakukan dengan cara penyalinan dan pengarsipan data-data dari

sumber-sumber yang tersedia yaitu data sekunder yang dapat diperoleh dari

situs BEI idx.co.id, dan sumber-sumber lain yang berkaitan. Data tersebut

berupa laporan keuangan perusahaan yang bergerak pada bidang property dan

real estate. Selain itu, data sekunder lain yang digunakan berupa jurnal, artikel,

dan literatur lainnya yang berkaitan dengan penelitian.

D. Metode Analisis Data

Data yang terkumpul selanjutnya akan diolah dan dianalisis menggunakan

Statistical Package for the Social Sciences (SPSS) versi 21. Metode analisis

47 1. Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data

penelitian dalam bentuk tabulasi sehingga mudah dipahami dan

diinterpretasikan. Tabulasi menyajikan ringkasan, pengaturan, atau

penyusunan data dalam bentuk tabel numerik dan grafik.

Metode analisis data yang digunakan adalah dengan cara analisis

kuantitatif yang bersifat deskriptif yang menjabarkan data yang

diperoleh dengan menggunakan analisis regresi berganda untuk

menggambarkan fenomena atau karakteristik dari data, yaitu dengan

memberikan gambaran tentang pengaruh faktor-faktor yang

mempengaruhi Internet Financial Reporting. Metode analisis data

akan dilakukan dengan bantuan program aplikasi computer SPSS

versi 21.

2. Uji hipotesis

Pengujian hipotesis dilakukan dengan analisis multivariat dengan

menggunakan regresi logistik (logistic regression), yang variabel

bebasnya merupakan kombinasi antara metric dan non metric

(nominal) (Ghozali, 2012) dan tidak memerlukan uji normalitas dan

uji asumsi klasik pada variabel bebasnya. Gujarati (2003)

menyatakan bahwa regresi logistik mengabaikan heteroscedasity,

artinya variabel terikat tidak memerlukan homoscedacity untuk

48

Regresi logistic digunakan untuk menguji apakah variabel ukuran

perusahaan yang diproxy dengan menggunakan:

Keterangan:

Ln

= Dummy variable, nilai 1 apabila perusahaan

menggunakan IFR dan nilai 0 apabila

perusahaan tidak menggunakan IFR.

α = Konstanta

βSIZE = Ukuran perusahaan

βLEV = Rasio Leverage perusahaan

βUMUR = Umur listing perusahaan

βAUDIT = Dummy Variable untuk reputasi audior, nilai 1

untuk KAP yang termasuk big four dan nilai 0

untuk KAP yang termasuk non big four

ɛ = error

kriteria penerimaan atau penolakan hipotesis dari model regresi

logistic (Hidayat et. al. 2011)

Ln

49

a. jika hasil signifikannya adalah < 0,10 maka H0 diterima

b. jika hasil signifikannya adalah > 0,10 maka H0 ditolak

a) Menilai Kelayakan Model Regresi

Analisis pertama yang dilakukan adalah menilai kelayakan

model regresi logistik yang akan digunakan. Menilai kelayakan

model regresi menggunakan Hosmer and Lemeshow’s Goodness Of

Fit Test. Hosmer and Lemeshow’s Goodness Of Fit Test menguji

hipotesis nol bahwa data empiris cocok atau sesuai dengan model.

Kriteria penentuan data empiris sesuai dengan model atau tidak:

a. Jika nilai Hosmer and Lemeshow’s Goodness Of Fit Test sama

dengan atau kurang dari 0,05 maka hipotesis nol ditolak yang

berarti ada perbedaan signifikan antara model dengan nilai

observasinya sehingga goodness fit model tidak baik karena

model tidak dapat menilai observasinya.

b. Jika nilai statistic Hosmer and Lemeshow’s Goodness Of Fit Test

lebih besar dari 0,05 maka hipotesis nol tidak dapat ditolak dan

berarti model mampu memprediksi nilai observasinya atau

dikatakan model dapat diterima karena cocok dengan data

observasinya (Ghozali, 2012)

b) Penilaian Keseluruhan Model (Overall Model Fit)

Uji ini dilakukan untuk menguji model keseluruhan model