117

Tempat/tanggal lahir : Bandung, 12 Februari 1989

Alamat : Komp. Puri Cipageran Indah Blok H5/25 Kab

bandung

Provinsi : Jawa Barat

Kebangsaan : Indonesia

Agama : Kristen

Jenis Kelamin : Laki-laki

No. Telepon : (022)6640848

DATA PENDIDIKAN

1997 – 1998, TK BPK Penabur Cimahi Lulus

1998 – 2003, SDN BPK Penabur Cimahi Lulus

2003 – 2005, SMPN 7 Cimahi Lulus

2005 – 2007, SMAN 1 Cisarua Lulus/Jurusan IPS

2007– Sekarang, Universitas Komputer Indonesia Jurusan Akuntansi

Hormat Saya,

THE INFLUENCE OF STOCK TRADING VOLUME AND EARNING PER

SHARE(EPS) ON SHARE PRICE

(On the Metal and Manufacturing Sector Ships to Go Public In the Indonesia Stock Exchange)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

LEWI FRANS SETIAWAN

21107766

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

melimpahkan rahmat dan karunia-Nya kepada peneliti, sehingga akhirnya peneliti

dapat menyelesaikan Skripsi yang berjudul “PENGARUH VOLUME PERDAGANGAN SAHAM DAN EARNING PER SHARE TERHADAP HARGA SAHAM (Pada Perusahaan Manufaktur Sektor Logam dan Sejenisnya yang Terdaftar di Bursa Efek Indonesia).

Skripsi ini disusun oleh peneliti dengan maksud memenuhi salah satu

syarat utuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi,

Fakultas Ekonomi Universitas Komputer Indonesia.

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan

waktu dari peneliti, maka peneliti menyadari bahwa laporan skripsi ini tidak luput

dari berbagai kekurangan. Oleh karena itu peneliti mengharapkan saran dan kritik

yang membangun untuk perbaikan serta penambahan pengetahuan bagi peneliti

khususnya, dan untuk peneliti selanjutnya yang membutuhkan pada umumnya.

Selama penyusunan skripsi ini, peneliti ingin menyampaikan rasa terima

kasih kepada pihak-pihak yang telah ikut mendukung dalam proses pembuatan

skripsi ini antara lain:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas

iv

5. Bapak/Ibu Dosen Program Studi Akuntansi Universitas Komputer

Indonesia.

6. Sekretariat Prodi Akuntansi, terima kasih atas pelayanannya selama

peneliti kuliah.

7. PT. Bursa Efek Indonesia yang telah memberikan data dan informasi serta

perizinan yang dibutuhkan dalam penulisan skripsi ini.

8. Kepada Kedua Orang Tua Ibu dan Bapak tercinta, yang senantiasa tulus

memberikan dukungan, doa, kasih sayang, dan perhatian yang tak

henti-hentinya mengalir untukku. Atas kemudahan yang aku dapatkan

khususnya materi yang tak sedikit kalian keluarkan, tanpa kalian aku

bukan apa-apa.

9. Seluruh keluarga peneliti khususnya kedua adik saya yang bernama Lewi

Martha Fury dan Lewi Michael Setiadi yang selalu memberikan doa dan

semangat tiada henti kepada penulis.

10.Teman-teman terbaik yang menjadi motivasi dan inspirasi : Tri, Andy,

Prestroika, Rudy, Andri, Leli, Munawir, Ferdi, Wisnu, Dedi, Raja, Yusuf,

Fajar, Ari, Maki, Monika. Terima kasih untuk kebersamaan, keceriaan,

canda tawa dan persahabatan kita selama ini.

11.Teman-teman seperjuangan angkatan 2007, 2008 dan 2010 yang tidak bisa

v

13.Semua pihak yang tidak dapat disebutkan satu persatu yang telah

membantu peneliti, secara langsung ataupun tidak langsung dalam

menyelesaikan laporan Skripsi ini.

Harapan peneliti semoga apa yang disajikan dalam laporan penelitian ini

dapat memberikan manfaat yang besar bagi peneliti khususnya, dan bagi pihak

yang membaca pada umumnya. Akhir kata peneliti panjatkan doa kepada Tuhan

Yang Maha Esa, semoga amal berupa bantuan, dorongan, dan doa yang telah

diberikan kepada peneliti akan mendapat balasan yang berlipat ganda.

Bandung, february 2013 Peneliti

vi LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 9

1.5 Lokasi dan Waktu Penelitian ... 10

vii HIPOTESIS

2.1 Kajian Pustaka ... 12

2.1.1 Pasar Modal ... 12

2.1.1.1 Pengertian Pasar Modal ... 12

2.1.1.2 Jenis-jenis Pasar Modal ... 13

2.1.1.3 Manfaat Pasar Modal ... 15

2.1.1.4 Instrumen Investasi ... 15

2.1.1.5 Para Pelaku Pasar ... 17

2.1.2 Bursa Efek ... 20

2.1.2.1 Pengertian Bursa Efek ... 20

2.1.3 Harga Saham ... 21

2.1.3.1 Pengertian Saham ... 21

2.1.3.2 Pengertian Harga Saham ... 22

2.1.3.3 Karakteristik Harga Saham ... 23

2.1.3.4 Penilaian Harga Saham ... 26

2.1.4 Volume Perdagangan Saham ... 28

viii

2.1.5.1 Pengertian Earning Per Share (EPS) ... 32

2.1.5.1 Kegunaan Earning Per Share (EPS) ... 34

2.1.6 Kerangka Pemikiran ... 35

2.1.6.1 Pengaruh Volume Perdagangan Saham Dengan Harga Saham ... 35

2.1.6.1 Pengaruh Earning Per Share dengan harga saham. ... .. 36

2.2 Hipotesis ... 55

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 44

3.2 Metode Penelitian ... 44

3.2.1 Desain Penelitian ... 46

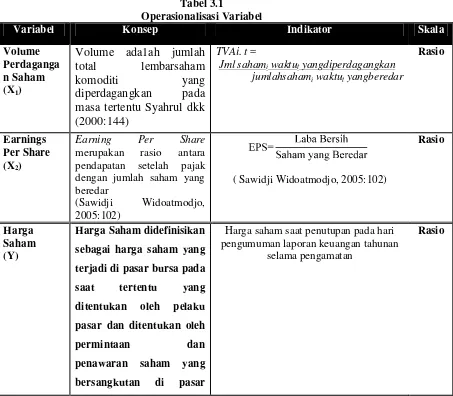

3.2.2 Operasionalisasi Variabel ... 48

3.2.3 Metode Penarikan Sample ... 50

3.2.4 Sumber dan Teknik Pengumpulan Data ... 53

3.2.4.1 Sumber Data ... 53

3.2.4.2 Teknik Pengumpulan Data ... 54

ix

BAB IV HASIL DAN PEMBAHASAN PENELITIAN

4.1 Hasil Penelitian ... 68

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 68

4.1.2 Struktur Organisasi Perusahaan ... 70

4.1.3 Uraian Tugas (Job Description) ... 71

4.1.4 Aktivitas Bursa Efek Indonesia ... 78

4.2 Pembahasan Penelitian ... 79

4.2.1 Analisis Kualitatif ... 79

4.2.1.1 Perkembangan Volume Perdagangan pada Perusahaan Manufaktur Sektor Logam dan Sejenisnya ... 80

4.2.1.2 Perkembangan Earning Per Share pada Perusahaan Manufaktur Sektor Logam dan Sejenisnya ... 84

x

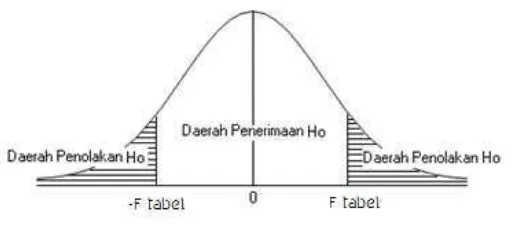

4.2.2.4 Hasil Pengujian Hipotesis ... 104

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 112

5.2 Saran ... 115

DAFTAR PUSTAKA ... 149

DAFTAR RIWAYAT HIDUP ... 152

Yogyakarta

Darmadji dan Fakhruddin,2001.” Pasar modal di Indonesia”. Salemba Empat, Jakarta.

Darmadji dan Fakhruddin,2006.”Pasar modal di Indonesia”. Edisi 2, Salemba Empat, Jakarta.

Eduardus Tandelilin. (2001). Analisis Investasi dan Manajemen Portofolio Edisi Pertama. Yogyakarta:BPFE Yogyakarta

Ikatan Akuntansi Indonesia, 2002. ”Standar Akuntansi Indonesia”. Salemba Empat, Jakarta

Ikatan Akuntansi Indonesia, 2004. ”Standar Akuntansi Indonesia”. Salemba Empat. Jakarta.

Manurung, Mandala, dan Pratama Rahardja. 2004. Uang, Perbankan, dan Ekonomi Moneter (Kajian Kontekstual Indonesia). Lembaga Penerbit FEUI. Jakarta.

PT. Bursa Efek Jakarta (BEJ). Indonesia Capital Market Directory. 2008- 2011. Jakarta.

Syahrul, 2000. “ Kamus Istilah Akuntansi”. Pustaka. Bandung.

Sawidji Widoatmodjo, 2005, Cara Sehat Investasi di Pasar Modal, PT Elex Media Komputindo, Jakarta.

Tjipto Darmadji dan Hendry M. Fakhruddin. 2001. Pasar Modal di Indonesia.

Salemba Empat. Jakarta.

Umi Narimawati,et.al. 2011. Penulisan Karya ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir pada Fakultas Ekonomi UNIKOM. Genesis. Bekasi.

www.google.com

www.idx.co.id

1.1. Latar Belakang Penelitian

Harga saham merupakan salah satu indikator keberhasilan pengelolaan

perusahaan dan sangatlah dipengaruhi oleh kekuatan pasar itu sendiri, harga

saham sifatnya berubah-ubah atau berfluktuasi setiap saat dan selalu mengalami

pasang surut tergantung oleh banyaknya penawaran dan permintaan atas saham

tersebut serta beberapa faktor lain yang mempengaruhinya. Namun, pada

prinsipnya semakin baik prestasi perusahaan dalam menghasilkan suatu

keuntungan, maka akan meningkatkan permintaan saham perusahaan tersebut,

sehingga akan meningkatkan harga saham itu sendiri. Contonya kondisi

perusahaan sangat berpengaruh terhadap harga dan volume perdagangan saham,

jika perusahaan tersebut mengalami peningkatan, maka secara otomatis harga dan

volume perdagangan saham akan meningkat, selain itu harga saham juga

dipengaruhi oleh tingkat dividen, tingkat inflasi, dan tingkat suku bunga.

Volume perdagangan saham juga dipengaruhi oleh beberapa faktor selain

faktor saham itu sendiri, juga faktor jumlah saham. Semakin besar jumlah saham

yang dikeluarkan oleh suatu perusahaan, maka volume perdagangan saham

semakin besar pula. Jumlah saham yang beredar dapat berubah dengan berbagai

cara antara lain, dengan melakukan company listing, pembagian saham bonus,

pemberian dividen saham, konversi dari obligasi konversi, penggunaan hak opsi,

sahamnya agar tetap berada dalam rentang perdagangan yang optimal, sehingga

daya beli investor meningkat terutama untuk investor kecil.

Pasar modal di Indonesia semakin berkembang dengan pesat, hal ini dapat

dilihat dengan semakin bertambah jumlah saham yang diperdagangkan dan

semakin tingginya volume perdagangan saham di Bursa Efek Indonesia. Pasar

Modal dapat dipandang sebagai media yang efektif dalam pembangunan suatu

negara, ini dimungkinkan karena pasar modal dapat digunakan sebagai alat untuk

menghimpun dana jangka panjang dari para investor dan bahkan dari masyarakat

yang kemudian dapat disalurkan untuk pembangunan suatu negara.

Pasar modal mempunyai peran strategis dalam menunjang perekonomian

karena pasar modal dapat menjadi sumber dana alternatf bagi perusahaan –

perusahaan. Perusahaan ini merupakan salah satu agen produksi yang secara

nasional akan membentuk Gross Domestic Product (GDP)Perkembangan pasar

modal akan menunjang peningkatan GDP atau dengan kata lain berkembangnya

pasar modal akan mendorong kemajuan ekonomi suatu negara (Lubis, 2006).

Pasar modal menciptakan kesempatan pada masyarakat untuk

berpartisipasi dalam perkembangan suatu perekonomian (Sunariyah, 2004:8).

Dengan keberadaan pasar modal, perusahaan (emiten) lebih mudah mendapatkan

dana dari masyarakat sehingga dapat menciptakan kesempatan kerja yang luas dan

melakukan aktivitas initial public offering atau penawaran umum saham untuk

pertama kalinya (Sunariyah, 2004:13) maupun seasoned new issues atau

penjualan saham pada masyarakat setelah perusahaan going public (Hartono,

2003:15).

Saham tersebut untuk selanjutnya diperdagangkan di pasar sekunder.

Dalam pasar ini harga saham ditentukan berdasarkan kekuatan permintaan dan

penawaran (Sunariyah, 2004:13). Ketika terjadi excess supply menyebabkan harga

saham akan jatuh dan sebaiknya jika terjadi excess demand (Syamsir, 2004:9).

Harga yang melekat pada saham menjelaskan mengenai pengetahuan, harapan,

ataupun kekuatiran investor (Pring, 1999:3). Kondisi perubahan volume terhadap

harga ini merupakan kerangka kerja dari analisis teknikal (Sari, 2004).

Investor membutuhkan informasi yang bersifat tehnikal dan fundamental.

Informasi yang bersifat fundamental diperoleh dari internal perusahaan berupa

laporan keuangan sedangkan informasi yang bersifat tehnikal diperoleh dari

eksternal perusahaan. Berkaitan dengan laporan keuangan para investor sangat

memperhatikan laba perusahaan yang menjadi pertimbangan dalam melakukan

investasi. Secara teoritis jika laba meningkat maka harga saham akan meningkat

dan secara otomatis return akan meningkat (Husnan, 2001).

Terjadinya pembentukan harga tentunya tidak lepas dari volume

perdagangan yang terjadi di bursa. Volume perdagangan menggambarkan

banyaknya jumlah penawaran saham dan permintaan saham di pasar. Ilmu

sependapat dengan pernyataan ilmu ekonomi di atas.

Volume perdagangan merupakan hal yang penting bagi investor karena

menggambarkan tingkat likuiditas suatu saham (Wiyani dan Wijayanto, 2005).

Semakin besar volume transaksi, maka semakin cepat dan semakin mudah sebuah

saham diperjualbelikan, sehingga transformasi saham menjadi kas semakin cepat

pula. Transformasi inilah esensi dari likuiditas saham. Selain itu likuiditas juga

terkait dengan banyaknya pasar sekunder dimana saham tersebut diperdagangkan,

misalnya saham yang diperdagangkan di BEJ, sehingga investor mempunyai

banyak pilihan dimana akan melakukan transaksi (Mahadwartha, 2001). Volume

perdagangan menggambarkan reaksi pasar secara langsung. Volume perdagangan

menunjukkan banyaknya lembar saham yang ditransaksikan selama periode waktu

tertentu (Tandelilin, 2002). Makin banyak lembar saham yang ditransaksikan

menunjukkan optimisme pasar terhadap sebuah saham dengan demikian harga

saham akan meningkat (Hadianto, 2007).

Earning per share (EPS) merupakan salah satu rasio profitabilitas yang

berhubungan dengan kepentingan bagi pemegang saham dan manajemen di saat

ini maupun di saat yang akan datang. Earning per share (EPS) ini juga

menunjukkan jumlah dollar yang dihasilkan oleh setiap lembar saham (Gitman,

2006:68). Earning per share (EPS) yang lebih besar menandakan kemampuan

perusahaan yang lebih besar dalam menghasilkan keuntungan bersih bagi

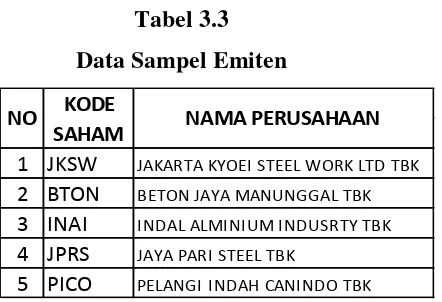

Indonesia terutama yang tercatat pada PT. Bursa Efek Indonesia (BEI). Untuk

perusahaan Manufaktur Sektor Logam dan Sejenisnya di PT. Bursa Efek

Indonesia (BEI) antara lain: Jakarta Kyoei Steel Work Ltd tbk, Beton Jaya

Manunggal tbk, Indal Almunium Industry tbk, Jaya Pari Steel tbk, dan Pelangi

Indah Canindo tbk.

Selama empat tahun terakhir harga saham dari perusahaan Perusahaan

Manufaktur Sektor Logam dan Sejenisnya Yang Go Public Di Bursa Efek

Indonesia mengalami fluktuasi. Adapun nilai harga saham tersebut antara tahun

2008 sampai 2009 dapat dilihat pada tabel sebagai berikut :

Tabel 1.1

Data Volume Perdagangan dan EPS terhadap harga saham pada Perusahaan Manufaktur Sektor Logam dan Sejenisnya Yang Go Public

Sumber: www.idx.co.id(diolah)

Berdasarkan tabel diatas dapat dilihat bahwa sebagian besar perusahaan

mengalami penurunan volume perdagangan saham dan harga saham mengalami

penurunan dari tahun sebelumnya. Pada saham JKSW, BTON, PICO pada volume

perdagangan saham mengalami penurunan yang dimana Earning per share (EPS)

pada saham JKSW dan BTON mengalami kenaikan tetapi hal tersebut tidak di

ikuti harga saham JKSW yang dimana mengalami penurunan. Berbeda dengan

2008 2009 2008 2009 2008 2009

dan harga saham mengalami penurunan

Hal tersebut bertolak belakang dengan teori yang ada menurut Darmadji

(2006:319) EPS yang diharapkan oleh para investor adalah EPS yang semakin

tinggi, semakin tinggi EPS yang diterima maka harga saham akan meningkat.

Semakin tinggi EPS akan menggembirakan para pemegang saham, karena

semakin besar laba yang disediakan untuk para pemegang saham, begitu pun

dengan harga saham. Penelitian Husnan (2005) Peningkatan volume perdagangan

dibarengi dengan peningkatan harga saham merupakan gejala yang makin kuat

sehingga akan meningkatkan harga saham

Berbeda dengan nama saham INAI dan JPRS yang dimana volume

perdagangan sahamnya mengalami kenaikan akan tetapi tidak di ikuti dengan

Earning per share yang dimana harga sahamnya mengalami kenaikan maupun

penurunan.

Berdasarkan pemikiran diatas tentang hal-hal yang berhubungan dengan

harga saham maka penulis tertarik untuk meneliti faktor-faktor yang

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan dengan uraian latar belakang penelitian di atas, maka penulis

mengidentifikasikan masalah yang akan di bahas dalam penelitian ini sebagai

berikut :

1. Terdapat beberapa perusahaan dimana perusahaan tersebut mengalami

kenaikan Earning per share (EPS), tetapi harga saham mengalami

penurunan pada tahun 2009 yang dimana volume perdagangan saham

mengalami kenaikan tetapi harga saham mengalami penurunan. Hal ini

berbanding terbalik dengan teori yang menyatakan bahwa apabila volume

meningkat maka Earning per share (EPS) dan harga saham pun ikut

meningkat.

2. Terjadinya krisis ekonomi pada tahun 2008 yang mengakibatan terjadinya

volume perdagangan saham dan earning per share (EPS) yang menurun

berakibat juga terhadap kondisi harga saham.

3. Faktor-faktor lain yang bisa mempengaruhi pergerakan harga saham

diantaranya tingkat inflasi, menurunya laba per lembar saham, tingkat

resiko dan pengembalian sehingga menurunnya tingkat kepercayaan

Berdasarkan latar belakang yang diuraikan diatas, permasalahan dirumuskan

dalam penelitian ini adalah :

1. Bagaimana pengaruh volume perdagangan terhadap harga saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana pengaruh Earning per share (EPS) terhadap harga saham

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3. Bagaimana pengaruh volume perdagangan saham dan Earning per share

(EPS) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

secara simultan maupun parsial 1.3 Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan penelitian yang dilakukan sebagai berikut

1.3.1 Maksud Penelitian

Sesuai dengan masalah-masalah yang telah dirumuskan sebelumnya, maka

penelitian dilakukan dengan maksud untuk memperoleh data, menganalisis

dan memperoleh pemahaman mengenai, yaitu mencoba mengetahui seberapa

besar pengaruh volume perdagangan saham dan Earning per share (EPS)

terhadap harga saham yang terdapat di perusahaan manufaktur yang terdaftar

Berdasarkan identifikasi masalah yang telah diuraikan diatas maka penulis

mempunyai tujuan dalam penelitian ini, sebagai berikut :

1. Untuk mengetahui besarnya pengaruh volume perdagangan saham

terhadap Harga Saham pada perusahaan-perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui besarnya pengaruh antara volume perdagangan dan

Earning per share (EPS) terhadap Harga Saham pada

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara

parsial.

3. Untuk mengetahui pengaruh antara volume perdagangan saham dan

Earning per share terhadap Harga saham pada perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia secara simultan.

1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara

teoritis maupun secara praktis sebagai berikut :

1. Bagi Peneliti

Sebagai sarana untuk meningkatkan wawasan dan pemahaman mengenai

volume perdagangan saham dan Earning per share terhadap harga saham

pada perusahaan-perusahaan perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

manajemen dalam meningkatkan nilai perusahaan, terutama mengenai

Volume perdagangan saham, Earning per share terhadap Harga saham di

masa yang akan datang

3. Bagi Investor

Diharapkan hasil penelitian ini dapat bermanfaat bagi para investor dalam

rangka pengambilan keputusan investasi untuk menentukan saham mana

yang layak untuk dibeli oleh investor berdasarkan Volume Perdagangan

Saham, Earning per share.

4. Bagi Peneliti Selanjutnya

Hasil peneltian ini dapat dijadikan bahan acuan atau referensi, khususnya

bagi pihak-pihak yang mengkaji topik-topik yang berkaitan dengan

volume perdagangan saham, Earning per share dan harga saham, sehingga

hasil penelitian selanjutnya dapat menjadi lebih baik.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada perusahaan – perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia. Waktu penelitian dilaksanakan mulai

Tabel 1.3

d. Pengump ulan draf skrip si

2.1. Kajian Pustaka 2.1.1. Pasar Modal

2.1.1.1 Pengertian Pasar Modal

Pasar modal sama seperti pasar pada umumnya, yaitu tempat

bertemunya antara penjual dan pembeli. Di pasar modal, yang diperjualbelikan

adalah modal berupa hak pemilikan perusahaan dan surat pernyataan hutang

perusahaan. Pembeli modal adalah individu atau organisasi/lembaga yang

bersedia menyisihkan kelebihan dananya untuk melakukan kegiatan yang

menghasilkan pendapatan melalui pasar modal, sedangkan penjual modal adalah

perusahaan yang memerlukan modal atau tambahan modal untuk keperluan

usahanya.

Menurut Husnan (2003) pasar modal adalah

“Pasar untuk berbagai instrumen keuangan jangka panjang yang bisa

diperjual-belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang

diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.”

Mandala Manutung Prathama Rahardja (2004:97), menyatakan bahwa:

“Pasar modal adalah pasar di mana instrumen-instrumen keuangan yang

jatuh temponya lebih dari 1 tahun diperjualbelikan. Instrumen keuangan yang

Sedangkan definisi pasar modal menurut Bambang Riyanto (2001:219), adalah :

“Pasar modal (capital market) adalah suatu pengertian abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi kepentingannya saling mengisi, yaitu calon pemodal (investor) di satu pihak dan emiten yang membutuhkan dana jangka menengah atau jangka panjang di lain pihak, atau dengan kata lain adalah tempat (dalam artian abstrak) bertemunya penawaran dan

permintaan dana jangka menengah atau jangka panjang”.

Pengertian pasar modal berdasarkan Keputusan Presiden No. 52 Tahun

1976 tentang Pasar Modal menyebutkan bahwa Pasar Modal adalah Bursa Efek

seperti yang dimaksud dalam UU No. 15 Tahun 1952 (Lembaran Negara Tahun

1952 Nomor 67). Menurut UU tersebut, bursa adalah gedung atau ruangan yang

ditetapkan sebagai kantor dan tempat kegiatan perdagangan efek, sedangkan surat

berharga yang dikategorikan sebagai efek adalah saham, obligasi, serta surat bukti

lainnya yang lazim dikenal sebagai efek.

Dilihat dari pengertian akan pasar modal diatas, maka jelaslah bahwa pasar

modal juga merupakan salah satu cara bagi perusahaan dalam mencari dana

dengan menjual hak kepemilikkan perusahaan kepada masyarakat.

2.1.1.2. Jenis-jenis Pasar Modal

Sekuritas-sekuritas diperdagangkan dalam pasar yang sudah diatur sesuai

dengan ketentuan, peraturan atau undang-undang yang berlaku. Jenis-jenis pasar

1. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan

saham atau emiten kepada investor selama waktu yang ditentukan oleh

phak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar

sekunder.

2. Pasar Sekunder (Secondary Market)

Adalah tempat atau sarana transaksi jual beli efek antar investor dan harga

dibentuk oleh investor melalui perantara efek. Terbentuknya harga pasar di

tentukan oleh tawaran jual dan tawaran beli dari para investor

3. Pasar Ketiga

Merupakan sarana transaksi jual beli efek antara market marker serta

investor dan harga dibentuk oleh market marker. Investor dapat memilih

market marker yang memberi harga terbaik. Market marker merupakan

anggota bursa. Para Market marker ini akan bersaing dalam menentukan

harga saham, oleh karena itu jenis saham dipasarkan lebih dari satu

4. Pasar Keempat

Adalah sarana transaksi jual-beli antara investor beli tanpa melalui

perantara efek. Transaksi ini dilakukan secara tatap muka antara investor

2.1.1.3. Manfaat Pasar Modal

Ada beberapa manfaat akan adanya keberadaan pasar modal menurut

Fakhruddin (2001:2), anatara lain

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi

c. Menyediakan leading indicator bagi trend negara

d. Penyebaran kepemilikan keterbukaan dan profesionalisme menciptakan

iklim berusaha sehat

e. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah

f. Menciptakan lapangan pekerjaan/profesi yang menarik

g. Memberikan kesempatan memiliki perusahaan yang sehat dan memiliki

prospek

2.1.1.4 Instrumen Investasi

Instrumen investasi di pasar modal sering disebut dengan efek yaitu semua

surat-surat berharga yang umum diperjual belikan melalui pasar modal. Menurut

UU No.8 tahun 1995 tentang pasar modal, efek adalah setiap surat pengakuan

hutang, setiap rights, penawaran, opsi, atau derivative dari efek, atau setiap

instrument yang ditetapkan sebagai efek.

Instrumen yang sering dijualbelikan di pasar modal Indonesia adalah

saham dan obligasi.

1. Saham

Menurut Tjiptono dan Hendy (2001:5) saham adalah:

“Saham merupakan tanda penyertaan atau pemilikan seseorang atau badan

dalam suatu perusahaan atau perseroan terbatas”

Saham dibedakan dalam dua macam, yaitu saham biasa (common stock)

dan saham preferen (preferred stock).

2. Obligasi

Menurut Sawidji Widoatmodjo (2004:104) mengatakan bahwa :

“Obligasi (terjemahan dari bond) adalah kontrak antara pemberi pinjaman

(investor) dengan yang diberi pinjaman (calon emitten/perusahaan yang

akan go public).”

Pada dasarnya ada dua jenis obligasi, yaitu obligasi perusahaan dan obligasi

pemerintah. Obligasi perusahaan (corporate bond) adalah obligasi yang

penerbitnya perusahaan swasta, obligasi yang diperdagangkan di bursa efek.

Sedangkan Obligasi pemerintah (government bond) adalah obligasi yang

emitennya pemerintah pusat, sedangkan municipal bond emitennya pemerintah

2.1.1.5 Para pelaku pasar

Sebagai suatu bisnis yang berdampak sosial sangat luas, pasar modal

melibatkan banyak orang dan banyak lembaga. Masing-masing pihak mempunyai

peranan dan fungsi yang berbeda-beda dan saling menunjang kepentingan pihak yang

lain. Pihak-pihak yang terkait dalam kegiatan pasar modal Indonesia sesuai dengan

SK Menteri Keuangan RI Nomor 1548/KMK.013/1990 tentang pasar modal, yaitu :

1. Badan Pengawas Pasar Modal (Bapepam)

Bapepam merupakan lembaga pemerintah yang bertugas untuk :

a. Mengikuti perkembangan dan mengatur pasar modal sehingga efek dapat

ditawarkan dan diperdagangkan secara teratur, wajar dan efisien serta

melindungi kepentingan pemodal dan masyarakat umum.

b. Melakukan pembinaan dan pengawasan terhadap lembaga-lembaga dan

profesi-profesi penunjang terkait dalam pasar modal.

c. Memberi pendapat kepada Menteri Keuangan mengenai pasar modal

beserta kebijakan operasionalnya.

2. Pelaksana Bursa

Bursa efek menurut Kepres No 53 adalah suatu tempat pertemuan termasuk

sistem elektronik tanpa tempat pertemuan yang diorganisir dan digunakan

untuk menyelenggarakan pertemuan penawaran jual beli atau perdagangan

efek. Sekarang ini Indonesia mempunyai dua tempat bursa efek yaitu, bursa

efek Jakarta dan bursa efek Surabaya.

Adalah pihak yang melakukan emisi atau telah melakukan emisi efek. Emiten

adalah pihak yang membutuhkan dana guna membelanjai operasi maupun

rancangan investasi. Menurut Sawidji Widoatmojo (2005 : 54) mengatakan

bahwa :

“ Definisi emiten adalah perusahaan yang menerbitkan saham”.

4. Perusahaan Efek

Perusahaan efek adalah perusahaan yang telah memperoleh ijin usaha untuk

beberapa kegiatan sebagai penjamin emisi efek, perantara pedagang efek,

manajer investasi atau penasihat investasi.

5. Lembaga Kliring dan Penyelesaian

Untuk membantu segala proses administrasi serta penyimpanan efek dalam

hubungannya dengan perdagangan efek maka terdapat dua lembaga yaitu

lembaga Kliring dan Penyelesaian Penyimpanan. Adalah suatu lembaga yang

menyelenggarakan Kliring dan penyelesaian transaksi yang terjadi di bursa

efek, serta penyimpanan efek dalam penitipan untuk pihak lain.

6. Reksa Dana (investment fund)

Adalah pihak yang kegiaan utamanya melakukan investasi, kembali

(reinvestment) atau perdagangan efek. Reksa Dana tertutup (closed investment

fund) adalah Reksa Dana yang melakukan emisi saham tidak dapat dijual

kepada atau dibeli kembali oleh Reksa Dana yang bersangkutan.

7. Lembaga Penunjang Pasar Modal

Adalah tempat penitipan harta, biro administrasi efek, wali amanat, atau

yang menyelenggarakan penyimpanan harta dalam penitipan untuk kepentingan

pihak lain berdasarkan suatu kontrak tanpa mempunyai hak kepemilikan atas

harta tersebut. Biro administrasi efek adalah pihak yang berdasarkan kontrak

dengan emiten secara teratur menyediakan jasa-jasa melakukan pembukuan,

transfer dan pencatatan, pembayaran dividen, pembagian hak opsi, emisi,

sertifikasi atau laporan tahunan emiten. Wali amanat (trust agen) adalah pihak

yang dipercayakan untuk mewakili kepentingan seluruh pemegang obligasi

atau sertifikat kredit. Penanggung (guarantor) adalah pihak yang menanggung

kembali jumlaj pokok dan/atau bunga emisi obligasi, atau sekuritas kredit

dalam hal emiten cidera janji.

8. Profesi Penunjang Pasar Modal

Terdiri dari akuntan, notaris, perusahaan penilai, dan konsultan hukum.

Akuntan adalah pihak yang memiliki keahlian dalam bidang akuntansi dan

pemeriksaan akuntan (auditing). Fungsi akuntan adalah memberi pendapat atas

kewajaran laporan keuangan emiten atau calon emiten. Notaris adalah pejabat

yang berwenang memberi membuat akta otentik sebagaimana dimaksud dalam

staatsblad 1860 No. 3 tentang peraturan jabatan notaris. Peran notaris adalah

membuat perjanjian, penyusunan anggaran dasar dan perubahannya, perubahan

pemilik modal dan lain-lain. Penilai adalah pihak yang menerbitkan dan

menandatangani laporan penilai. Laporan penilai adalah pendapat atas aktiva,

yang disusun berdasarkan pemeriksaaan menurut keahlian penilai. Konsultan

hukum adalah ahli hukum yang memberikan dan menandatangani pendapat

melindungi pemodal atau calon pemodal dari segi hukum. Tugasnya antara lain

meniliti akta pendirian, ijin usaha, dan lain-lain.

9. Pemodal (Investor)

Adalah pihak-pihak baik perorangan maupun lembaga yang menanamkan

modalnya dalam efek-efek yang diperdagangkan di pasar modal.

2.1.2 Bursa Efek

2.1.2.1. Pengertian Bursa Efek

Menurut Dahlan Siamat (2004:249) :

“Bursa Efek atau stock exchange adalah suatu sistem yang terorganisasi

yang mempertemukan penjual dan pembeli efek yang dilakukan baik secara

langsung maupun dengan melalui wakil-wakilnya”.

Berdasarkan Undang-undang Pasar Modal No.8 Tahun 1995 ( 2003:3) :

“Bursa efek adalah pihak yang menyelenggarakan dan menyediakan

system dan atau sarana untuk mempertemukan penawaran jual dan beli efek

pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka”.

Adapun definisi bursa efek menurut Tjiptono Darmadji dan Hendy M.

Fakhrudin (2001:17) adalah sebagai berikut :

“Bursa efek adalah lembaga atau perusahaan yang menyelenggarakan atau

menyediakan fasilitas sitem (pasar) untuk mempertemukan penawaran jual dan

beli efek antar berbagai perusahaan atau perorangan yang terlibat dengan tujuan

Dari pengertian di atas bahwa secara umum pengertian bursa efek adalah

pihak atau lembaga yang menyediakan system untuk mempertemukan penawaran

jual dan beli efek pihak-pihak yang terlibat dengan tujuan memperdagangkan efek

perusahaan-perusahaan yang telah tercatat di bursa efek.

2.1.3. Harga Saham 2.1.3.1 Pengertian Saham

Saham adalah tanda penyertaan modal pada perseroan terbatas seperti

yang telah diketahui bahwa tujuan pemodai membeli saham untuk memperoleh

penghasilan dari saham tersebut. Masyarakat pemodal itu dikategorikan sebagai

investor dan speculator. Investor disini adalah masyarakat yang membeli saham

untuk memiliki perusahaan dengan harapan mendapatkan deviden dan capitat gain

dalam jangka panjang, sedangkan spekulator adalah masyarakat yang membeli

saham untuk segera dijual kembali bila situasi kurs dianggap paling

menguntungkan seperti yang telah diketahui bahwa saham memberikan dua

macam penghasilan yaitu deviden dan capital gain.

Ada berbagai definisi saham yang telah dikemukakan oleh para ahli maupun

berbagai buku-buku teks, antara lain:

Menurut Mishkin (2001, 4):

Pengertian saham menurut Sujana (2006;532) adalah:

“Saham merupakan surat bukti pemilikan hak terhadap perusahaan berkat

penyerahan modalnya sehingga bagi si pemilik/pemegang akan mempunyai

seperangkat hak atas perusahaan tersebut.”

Dari uraian di atas, maka dapat diambil kesimpulan bahwa saham merupakan

surat bukti kepemilikan bagian modal atau tanda penyertaan modal pada

perseroan terbatas yang memiliki klaim terhadap pendapatan dan asset sebuah

perusahaan

2.1.3.2 Pengertian Harga Saham

Harga pasar saham perusahaan yang terdaftar di Bursa Efek Indonesia

biasanya dipublikasikan dalam media massa. Ada beberapa pengertian harga pasar

saham yang dikemukakan oleh beberapa ahli.

Harga saham menurut Sawidji (2000:43)

“Harga saham adalah harga selebar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik ( apapun posisinya) dari suatu perusahaan yang menerbitkan kertas(saham) tersebut sesuai dengan posisi kepemilikannya yang tertera pada saham tersebut”.

Menurut Sartono (2001:70) berpendapat bahwa :

“Harga pasar saham terbentuk melalui mekanisme permintaan dan

Dari kedua pengertian di atas, maka dapat ditarik kesimpulan bahwa harga

pasar saham merupakan harga yang berlaku untuk suatu saham yang pada saat

saham tersebut diperdagangkan di pasar modal yang melalui mekanisme

permintaan dan penawaran.

2.1.3.3 Karakteristik Harga Saham

Karakteristik dari saham ada berbagai macam seperti yang dikemukakan

oleh Dahlan Siamat dalam buku Manajemen Lembaga Keuangan (2004; 268)

karakteristik saham dibedakan menjadi :

1. Karakteristik Saham Biasa (Common Stock)

2. Karakteristik Saham Preferen (Preferen Stock).

Adapun penjelasannya adalah sebagai berikut : 1. Karakteristik Saham Biasa (common stock)

a. Deviden dibayarkan sepanjang perusahaan memperoleh laba.

b. Memilki hak suara (one share one vote).

c. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut akan

dilakukan setelah semua kewajiban perusahaan dilunasi. 2. Karakteristik Saham Preferen (preferen stock)

a. Memiliki hak paling dahulu memperoleh deviden.

b. Dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan

pengurus.

c. Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih

Kemungkinan dapat memperoleh tambahan dari pembagian laba perusahaan di

samping penghasilan yang diterima secara tetap

2.1.3.3 Klasifikasi Saham

Kalsifikasi saham menurut M. Fakhruddin dan M. Sopian Hadianto dalam buku

Perangkat dan Model Analisis Investasi di Pasar Modal (2001;45) dibedakan

menjadi beberapa hal, yaitu :

1. Cara Peralihan Hak

2. Hak Tagihan atau Klaim

3. Kinerja Saham.

Adapun penjelasannya adalah sebagai berikut :

1. Cara Peralihan Hak

Jika dilihat dari cara peralihan hak, maka saham dapat diklasifikasikan :

a. Saham Atas Unjuk (bearer stocks), artinya pada saham tersebut tidak tertulis

nama pemiliknya agar mudah dipindahtangankan dari satu investor ke

investor lainnya. Secara hukum, siapa yang memegang saham tersebut maka

dialah sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

b. Saham Atas Nama (registered stocks), merupakan saham yang ditulis dengan

jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui

2. Hak Tagihan atau Klaim

Jika ditinjau dari segi kemampuan dalam hal klaim, maka saham terbagi atas :

a. Saham Biasa (common stock), yaitu merupakan saham yang menempatkan

pemiliknya paling junior terhadap pembagian deviden, dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa

merupakan saham yang paling banyak dikenal dan diperdagangkan di pasar

modal.

b. Saham Preferen (preferen stock), merupakan saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap (seperti bungan obligasi), tetapi juga bisa

tidak mendatangkan hasil yang dikehendaki investor.

3. Kinerja Saham

Jika dilihat dari kinerja perdagangan maka saham dikategorikan atas :

a. Blue-Chip Stocks, yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi, sebagai leader di industri sejenis, memilki pendapatan yang

stabil dan konsisten dalam membayar deviden.

b. Income Stocks, yaitu saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada

tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan

pendapatan yang lebih tinggi dan secara teratur membagikan deviden tunai.

c. Growth Stocks (well-known), yaitu saham-saham dari emiten yang memilki

mempunyai reputasi tinggi. Selain itu terdapat juga growth stock

(lesser-known), umumnya saham ini berasal dari daerah yang kurang populer dari

kalangan emiten.

d. Speculative Stocks, yaitu saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi

mempunyai kemampuan penghasilan yang tinggi di masa mendatang.

e. Counter Cylical Stocks, yaitu saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi

ekonomi, harga saham tetap tinggi, di mana emitennya mampu memberikan

deviden yang tinggi sebagai akibat dari kemampuan emiten dalam

memperoleh penghasilan yang tinggi pada masa resesi. Emiten seperti ini

biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan

masyarakat seperto rokok, consumer goods.

2.1.3.4 Penilaian Harga Saham

Ketika seorang investor memutuskan untuk membeli atau menjual saham

yang dimilikinya, terlebih dahulu investor melakukan analisis terhadap suatu

saham tersebut. Kadang-kadang keputusan beli atau jual dilakukan karena adanya

rumor atau mengikuti kekuatan pasar.

Dalam artikel klinik Go Public dan investasi yang diterbitkan oleh Bursa

Efek Indonesia, disebutkan bahwa untuk menilai saham yang menguntungkan bisa

kemampuan emiten tersebut dalam menghasilkan laba. Semakin tinggi laba bersih

suatu emiten, maka semakin besar keuntungan yang dapat dinikmati oleh investor

sebagai pemegang saham dan semakin besar pula kemungkinan harga saham akan

naik. Selain kinerja emiten, prospek dan perkembangan industri dimana emiten

berada, kondisi mikro dan makro ekonomi juga akan mempengaruhi harga saham

suatu emiten.

Dalam penentuan harga saham, pada prakteknya mengacu pada beberapa

pendekatan teori penilaian, dimana dalam perkembangannya paralel dengan

presepsi investor yang berminat untuk menanamkan modalnya pada suatu

perusahaan yang terdaftar di Bursa. Menurut Suad Husnan dalam bukunya

“Dasar-Dasar Teori Portofolio dan Analisis Sekuritas” (2001;315) dua pendekatan

analisis yang sering digunakan dalam penilaian harga saham yaitu :

1. Analisis Fundamental

2. Analisis Teknikal

Dari dua pendekatan diatas dapat diuraikan sebagai berikut:

1. Analisis Fundamental

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan

datang dengan (i) mengestimasi nilai faktor-faktor fundamental yang

mempengaruhi harga saham di masa yang akan dating, (ii) menerapkan hubungan

2. Analsis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham (kondisi

pasar) dengan mengamati perubahan harga saham tersebut di waktu yang lalu.

Pemikiran yang mendasari analisis ini adalah (i) bahwa harga saham

mencerminkan informasi yang relevan, (ii) bahwa informasi tersebut ditunjukkan

oleh perubahan harga di waktu yang lalu dan (iii) karena perubahan harga saham

akan mempunyai pola tertentu dan pola tersebut akan berulang.

2.1.4. Volume Perdagangan Saham

2.1.4.1 Pengertian Volume Perdagangan Saham

Menurut Syahrul dkk (2000:144), "Volume ada1ah jumlah totallembar

saham komoditi yang diperdagangkan pada masa tertentu." Kenaikan tajam dalam

volume adalah pertanda kenaikan atau penurunan tajam dalam harga karena

mencerminkan minat investor yang bertambah dalam suatu saham. Berdasarkan

mekanisme pasar semakin besar jumlah saham yang ditawarkan ke pasar maka

akan semakin menekan harga saham yang bersangkutan (price pressure effect).

Menurut Abdul Halim dan Nasuhi Hidayat (2000) volume perdagangan

(Vt) sebagai lembar saham yang diperdagangkan pada hari t. Volume

perdagangan saham merupakan salah satu indikator yang digunakan dalam

análisis teknikal pada penilaian harga saham dan suatu instrumen yang dapat

digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter

perusahaan yang berpotensi tumbuh dapat berfungsi sebagai berita baik dan pasar

seharusnya bereaksi positif.

Volume perdagangan saham dipergunakan untuk mengukur apakah para

pemodal individu mengetahui informasi yang dikeluarkan perusahaan dan

menggunakanya dalam pembelian atau penjualan saham sehingga akan

mendapatkan keuntungan diatas normal. Saham yang dimaksud adalah saham

biasa yang diperdagangkan di pasar modal Indonesia khususnya di bursa Efek

Jakarta (Zulhawati, 2000). Volume perdagangan merupakan suatu indikator

likuiditas saham atas suatu informasi yang ada dalam pasar modal. Kegiatan

perdagangan saham diukur dengan menggunakan indikator Tarding Volume

Activity (aktivitas volume perdagangan). Menurut Husnan et al. (1996) aktivitas

voume perdagangan digunakan untuk melihat apakah investor individual menilai

informasi tertentu mampu membuat keputusan perdagangan diatas keputusan

perdagangan yang normal. Ukuran tersebut tidak memisahkan keputusan

pembelian dengan keputusan penjualan

Volume perdagangan dalam penelitian ini dapat dinyatakan dalam rumus

sebagai berikut (JSX Monthly Statistic):

TVAi. t = Jumlahsahami waktut yangdiperdagangkan

jumlahsahami waktut yangberedar

Aktivitas volume perdagangan saham digunakan untuk melihat apakah

investor individual menilai laporan informatif, dalam arti apakah informasi

tersebut membuat keputusan perdagangan pada kondisi normal (Prasetio dan

merupakan fungsi supplay an demand serta dapat digunakan sebagai tanda

perubahan menguat dan melemahnya pasar. Volume perdagangan di pasar modal

dapat dijadikan indikator penting bagi investor. Naiknya volume perdagangan

saham merupakan kenaikan aktivitas jual beli oleh para investor di pasar modal.

Kegiatan volume perdagangan yang sangat tinggi dibursa akan ditafsirkan sebagai

tanda pasar akan membaik. Peningkatan volume perdagangan dibarengi dengan

peningkatan harga saham merupakan gejala yang makin kuat akan kondisi bullish

(Husnan, 1998). Saham-saham yang diperdagangkan di pasar modal cenderung

mengikuti keadaan ekonomi dan faktor-faktor yang mempengaruhi volume

perdagangan berkaitan dengan heterogenitas investor dalam investasi, kesempatan

investasi dan perdagangan yang rasional untuk tujuan yang berdasarkan informasi

2.1.4.2 Faktor-Faktor Yang Mempengaruhi Volume Perdagangan

Ada berbagai macam faktor yang dapat menyebabkan terjadinya suatu

dinamika di dalam perdagangan saham yang dicerminkan dalam naik atau

turunnya suatu transaksi perdagangan saham. Menurut Sunariyah (2000)

Faktor-faktor tersebut diantaranya adalah sebagai berikut :

a. IHSG

indeks harga saham gabungan adalah jumlah seluruh harga saham

yang ada yang digunakan oleh para investor sebagai alat analisis

dalam melakukan investasi. Apabila harga-harga saham itu tinggi

capital gain yang tinggi, minat masyarakat untuk membeli saham

akan meningkat hal ini akan berpengaruh terhadap permintaan dan

penawaran saham yang terjadi di Bursa Efek

b. Right issue

Keuntungan yang diperoleh selain dari capital gain, deviden juga

dapat dari saham Right issue. Sedangkan Right issue sistem penjualan

saham yang dilakukan emiten sebagai perusahaan penerbit saham

dengan menawarkan kepada pemilik saham untuk membeli sahamnya

terlebih dahulu dengan harga tetap

c. Kursdollar

melemahnya nilai tukar mata uang rupiah terhadap dollar Amerika

Serikat sangat berdampak kuat karena terutama otoritas moneter juga

melakukan kebijakan uang ketat. Dengan menguatnya rupiah hal ini

akan berdampak pada semakin besar volume yang diperdagangkan

d. Tingkat suku bunga

tingkat suku bunga transaksi antar bank yang menjadi patokan dalam

menentukan tingkat suku bunga dengan tujuan memudahkan para para

pelaku bisnis untuk mengikuti perkembangan saham dalam

melakukan transaksi pembelian saham dengan tingkat bunga yang

2.1.5 Earnings Per Share (EPS)

2.1.5.1 Pengertian Earnings Per Share (EPS):

Earning Per Share dapat diartikan sebagai laba yang akan diperoleh pemegang

saham per lembar sahamnya. Tetapi untuk mengetahui definisi EPS lebih lanjut ada

beberapa pendapat yang dikemukakan oleh para pakar.

Pengertian menurut Darmadji dan Fakhrudin (2006:195) :

“Earning Per Share merupakan rasio yang menunjukan bagian laba untuk setiap

saham yang diperoleh investor”.

Sedangkan EPS menurut Sawidji Widoatmodjo (2005:102) :

Earning Per Share (EPS) merupakan rasio antara pendapatan setelah pajak dengan

jumlah saham yang beredar”.

Earning Per Share (EPS) menggambarkan laba per lembar saham

Rumus dari Earning Per Share (EPS) :

Besarnya laba per lembar saham (EPS) suatu perusahaan bisa diketahui dari

informasi laporan keuangan perusahaan. Menurut Eduardus Tandelilin

(2001:241-242):

“Meskipun beberapa perusahaan tidak mencantumkan besarnya EPS perusahaan yang bersangkutan dalam laporan keuangannya, tapi besarnya EPS suatu perusahaan bisa

kita hitung berdasarkan informasi laporan neraca dan laporan rugi laba perusahaan”. “Earning Per Share dikenal sebagai laba per lembar saham”.

Laba Bersih

Pendapat mengenai EPS juga diperjelas oleh Abdul Halim(2003:12) :

“EPS merupakan perbandingan antara keuntungan bersih setelah pajak yang

diperoleh emiten dengan jumlah saham yang beredar”.

Kesimpulannya Earning Per Share (EPS) menunjukkan seberapa besar laba yang

diterima oleh pemegang saham dari saham yang ia ditanamkan.

Salah satu alasan investor membeli saham adalah untuk mendapatkan

deviden, jika nilai laba per saham kecil maka kecil pula kemungkinan perusahaan

untuk membagikan deviden. Maka dapat dikatakan investor akan lebih meminati

saham yang memiliki earnings per share tinggi dibandingkan saham yang memiliki

earnings per share rendah. Earnings per share yang rendah cenderung membuat

harga saham turun.

Rasio laba digunakan untuk meneliti penyebab dasar perubahan Earnings

per share. Rasio – rasio laba ini menunjukkan dampak gabungan dari likuiditas

dan manajemen aktiva/ kewajiban terhadap kemampuan perusahaan menghasilkan

laba. Rasio – rasio ini menguraikan Earnings per share ke dalam penentu –

penentu dasarnya dalam rangka menilai faktor – faktor yang mendasari laba

perusahaan. Rasio – rasio ini membantu dalam melakukan penilaian kecukupan

laba historis dan memproyeksikan laba di masa depan melalui pemahaman yang

lebih baik terhadap sebab – sebab terjadinya laba.

Laba per saham dapat mengukur perolehan tiap unit investasi pada laba

bersih badan usaha dalam satu periode tertentu. Besar kecilnya laba per saham ini

maupun jumlah lembar saham biasa yang beredar dapat mengakibatkan perubahan

laba per saham Earnings per share(EPS).

2.1.5.2. Kegunaan Earnings per share(EPS)

Variabel Earnings per share merupakan proxy laba per saham perusahaan

yang diharapkan dapat memberikan gambaran bagi investor mengenai bagian

keuntungan yang dapat diperoleh dalam suatu periode keuntungan yang dapat

diperoleh dalam suatu periode tertentu dengan memiliki suatu saham.

Seorang investor membeli dan mempertahankan saham suatu perusahaan

dengan harapan akan memperoleh deviden atau capitalgain. Laba biasanya

menjadi dasar penentuan pembayaran deviden dan kenaikan nilai saham di masa

mendatang. Oleh karena itu, para pemegang saham biasanya tertarik dengan

angka Earnings per share yang dilaporkan perusahaan. Earnings per share atau

laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar

sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya.

Laba per lembar saham diperoleh dari laba yang tersedia setiap lembar saham

yang dimilikinya atas keikutsertaannya dalam perusahaan. Earnings per share

biasanya merupakan indikator laba yang diperhatikan oleh para investor yang

umumnya terhadap korelasi yang kuat antara pertumbuhan laba dan pertumbuhan

harga saham. Jumlah pendapatan yang tersedia bagi pemegang saham adalah

setelah dikurangi dengan deviden dan hak-hak lainnya untuk pemegang saham

biasa.

Dengan cara membagi jumlah pendapatan yang tersedia untuk pemegang

saham biasa dengan jumlah lembar saham biasa yang beredar maka akan

diketahui jumlah lembar pendapatan untuk setiap lembar saham tersebut.

Husnan menyatakan bahwa:

“Jika kemampuan perusahaan untuk menghasilkan laba meningkat,

maka harga saham akan meningkat.”(2001:317)

Jadi jika saham yang beredar dari saham prioritas dan saham biasa maka

langkah pertama adalah menentukan pendapatan yang menjadi hak pemegang

saham prioritas dan hak tersebut dikurangkan pada laba bersih yang diperoleh

barukemudian dapat dihitung laba per lembar saham.

2.1.6 Keterkaitan Antar Variabel

2.1.6.1. Pengaruh Volume Perdagangan Saham Dengan Harga Saham

Volume perdagangan adalah jumlah total lembar saham komoditi yang

diperdagangkan pada masa tertentu Sahrul dkk (2000;145). Semakin besar volume

transaksi, maka semakin cepat dan semakin mudah sebuah saham

diperjualbelikan, sehingga transformasi saham menjadi kas semakin cepat pula.

Volume perdagangan juga menggambarkan reaksi pasar secara langsung.

Volume perdagangan menunjukkan banyaknya lembar saham yang

Makin banyak lembar saham yang ditransaksikan menunjukkan optimisme

pasar terhadap sebuah saham dengan demikian harga saham akan meningkat

(Hadianto, 2007).

Volume perdagangan menggambarkan jumlah saham yang

diperjualbelikan di pasar sekunder. Semakin besar volume transaksi, maka

semakin cepat dan semakin mudah sebuah saham diperjualbelikan, sehingga

transformasi saham menjadi kas semakin cepat pula (Hadianto dan Setiawan,

2007:83).

Penelitian serupa mengenai volume dan harga dilakukan juga oleh Sari

(2004). Ia menggunakan data intraday dalam penelitiannya di Bursa Efek Jakarta

terhadap 32 perusahaan dengan periode pengamatan 5 Agustus sampai 30

September 2002. Hasil penelitian menunjukkan bahwa frekuensi perdagangan dan

volume perdagangan memiliki pengaruh yang positif terhadap harga saham

2.1.6.2 Pengaruh Earning Per Share dengan harga saham.

Salah satu penyebab Earning Per Share (EPS) sangat populer adalah

karena adanya anggapan bahwa Earning Per Share (EPS) mengandung informasi

yang penting untuk melakukan prediksi mengenai besarnya dividen dan tingkat

harga saham di kemudian hari. Besarnya Earning Per Share (EPS) yang

diharapkan akan mempengaruhi tingkat kepercayaan investor terhadap investasi

oleh informasi laba yang dalam hal ini diwakili oleh Earning Per Share (EPS)

sebagai cerminan kinerja perusahaan selama periode tertentu.

Menurut Tjiptono Darmadji dan Hendy M. Fakhruddin dalam buku “Pasar

Modal Di Indonesia Pendekatan Tanya Jawab” (2006;194) menyatakan bahwa:

“EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap

lembar saham. Semakin tinggi nilai EPS, tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan harga saham yang diterima

pemegang saham.”

Berdasarkan pernyataan di atas, maka dapat disimpulkan bahwa semakin

besar informasi laba yang diwakili oleh Earning Per Share (EPS), maka semakin

besar pengaruhnya tehadap saham. Oleh karena itu para investor biasanya tertarik

dengan angka Earning Per Share (EPS) yang dilaporkan perusahaan. Dengan

demikian dapat ditegaskan bahwa pernyataan tersebut menyimpulkan Earning Per

Share (EPS) memiliki hubungan yang erat dengan harga saham, serta peningkatan

Earning Per Share (EPS) dapat mempengaruhi hasil pengembalian yang berhak

diperoleh investor dalam bentuk dividen dan capital gain.

Sedangkan menurut Aditya Kesuma dalam “Pengaruh Earning Per Share

(EPS) Dan Tingkat Suku Bunga Terhadap Harga Saham” (2006;21) menyatakan

bahwa keterikatan antara Earning Per Share (EPS) dengan harga saham adalah

sebagai berikut:

“Tingkat pendapatan perusahaan yang tercermin dari Earning Per Share

(EPS) terkait erat dengan peningkatan harga saham, apabila fluktuasi

Earning Per Share (EPS) semakin tinggi, maka semakin tinggi pula harga

2.2 Keterkaitan Antar Variabel

Kerangka pemikiran merupakan suatu model konseptual tentang

bagaimana teori yang berhubungan dengan berbagai faktor yang telah

diidentifikasi sebagai masalah riset (Umar, 2002:242).

Sebelum menanamkan sahamnya investor juga harus mengetahui kondisi

perusahaan dimana ia akan menanamkan sahamnya. Pada umumnya investor akan

melakukan review dan analisis laporan keuangan perusahaan, yang mana analisis

ini berkaitan langsung dengan kinerja perusahaan itu sendiri yang penting

diketahui investor terutama jika ingin berinvestasi di pasar modal. Jika

pertumbuhan volume perdagangan saham dan earning per share meningkat cukup

baik setiap tahun maka hal ini merupakan indikator bahwa perusahaan memiliki

prospek yang baik di masa depan. Keadaan-keadaan seperti di akan meyakinkan

para calon investor jika ia menanamkan sahamnya akan mendapatkan keuntungan

sesuai dengan yang diharapkan. Hal ini merupakan daya tarik tersendiri bagi

investor untuk membeli saham dan semakin banyak yang membeli saham, maka

harga saham akan meningkat.

TERDAFTAR DI

BURSA EFEK

INDONESIA

TAHUN

2005-2008

Untuk lebih memahami kerangka pemikiran dalam penelitian ini, maka

dapat digambarkan paradigma penelitian yang memperlihatkan hubungan antara

variabel dalam penelitian ini sebagai berikut:

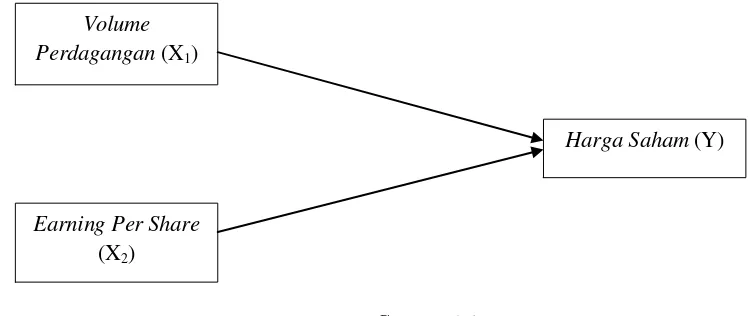

Gambar 2.1 Paradigma Penelitian

Paradigma penelitian tersebut dapat pula digambarkan dalam sebuah

skema kerangka pemikiran yang akan ditampilkan berikut ini: Volume

Perdagangan (X1)

Earning Per Share (X2)

Gambar 2.2 Kerangka Pemikiran

2.3 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis”

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah,

disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2011:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif yaitu data ststistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagai mana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan

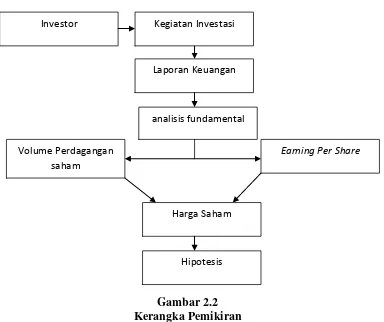

menggunakan pendekatan kuantitatif”. Investor

analisis fundamental

Volume Perdagangan saham

Earning Per Share

Harga Saham Kegiatan Investasi

Laporan Keuangan

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis

penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap

masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji

secara empiris.

Bedasarkan kerangka pemikiran di atas maka penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian

sebagai berikut :

“Terdapat pengaruh volume perdagangan saham dan Earning per share

3.1. Objek Penelitian

Pengertian objek penelitian secara umum merupakan permasalahan yang

dijadikan topik penulisan dalam rangka menyusun suatu laporan penelitian.

Penentuan objek penelitian sangat penting dikarenakan untuk menunjang kegiatan

selama penelitian, sehingga hal-hal yang diperlukan dalam penelitian akan mudah

dicapai.

Menurut Sugiyono (2011:41), Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian.

Adapun Objek penelitian dalam penelitian ini adalah volume perdagangan

saham, Earning Per Share (EPS) dan harga saham pada perusahaan manufaktur

sektor logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) metode penelitian adalah:

“Metoda penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris

dan sistematis”.

Dari penjabaran di atas maka dapat disimpulkan bahwa metoda penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat

berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran

atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode

penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti

sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang

diteliti.

Menurut Sugiyono (2011:147)menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum atau generalisasi”.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis

dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan

secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel

yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan

menginterpretasi data dalam pengujian hipotesis statistik.

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk

menggambarkan dengan jelas bagaimana pengaruh volume perdagangan saham

dan earning per share terhadap harga saham. Sedangkan, pendekatan yang

digunakan dalam penelitian adalah pendekatan kuantitatif, karena data volume

perdagangan saham, earning per share dan harga saham yang diperoleh dari

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah

yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di

kumpulkan, diolah, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori

yang telah dipelajari, jadi dari data tersebut akan dapat ditarik kesimpulan.

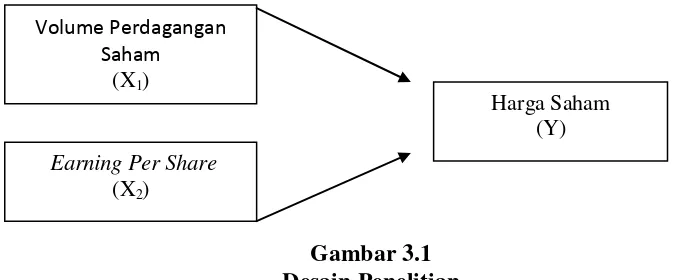

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Desain penelitian menurut Moh. Nazir (2005:84), “Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya dapat ditetapkan judul yang akan diteliti. Dalam penelitian ini permasalahan yang terjadi difokuskan pada faktor penentu harga saham. Dengan

demikian dapat ditetapkan judul penelitian ”Pengaruh Volume Perdagangan

Saham dan Earnings Per Share (EPS) terhadap Harga saham Pada perusahaan manufaktur yang Terdaftar di BEI”.

1. Mengidentifikasi masalah yang terjadi. Dalam penelitian ini permasalahan

yang berhasil diidentifikasi antara lain adalah harga saham yang cenderung

naik turun (fluktuatif) yang hal ini diasumsikan penulis dikarenakan volume

perdagangan saham dan earning per share perusahaan.

2. Menetapkan rumusan masalah. Rumusan masalah merupakan suatu

menganalisis pengaruh volume perdagangan saham dan earning per share

secara simultan dan parsial terhadap harga saham.

4. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

5. Menetapkan konsep variabel sekaligus pengukuran variable penelitian yang

digunakan.

6. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data. Sumber data dalam penelitian ini meliputi data primer dan sekunder.

Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini

yaitu dengan menggunakan teknik sampling purposive.

7. Melakukan analisis data. Analisis data dalam penelitian ini menggunakan

metode analisis statistik inferensial. Metode deskriptif dan Verifikatif, dan

analisis regresi berganda.

8. Melaporkan hasil penelitian.

9. Desain penelitian ini menggunakan pendekatan paradigma hubungan dua

variable bebas secara bersamaan dengan satu variable tergantung.

Gambar 3.1 Desain Penelitian Volume Perdagangan

Saham (X1)

Earning Per Share (X2)