Contacts:

0818-0962-9923 [email protected]

Formal Education

2000 to 2006 SD NEGERI LENGKONG BESAR 105/6 BANDUNG ( Elementary School)

2006 to 2009 SMP PASUNDAN 2 BANDUNG ( Junior High School)

2009 to 2012 SMK BINA WARGA BANDUNG ( Senior High School)

2012 to 2016 Indonesia Computer University (Finance Accounting) (Bachelor’s Degree) Non Formal Education

2013 Brevet Pajak A & B

Active Organization Formal & Working Experience

2000 to 2006 SD NEGERI LENGKONG BESAR 105/6 BANDUNG Paduan Suara

2006 to 2009 SMP PASUNDAN 2 BANDUNG Karya Ilmiah Remaja & Paduan Suara

2009 to 2012 SMK BINA WARGA BANDUNG Kesenian Tradisional

2012 to 2016 Indonesia Computer University (Finance Accounting) -

2015 Kerja Praktek di Bank BJB KCP Dr. Djunjunan Bagian Mikro Ekonomi

Name : Ria Yuliana

Gender : Female

Place/Date of Birth : Bandung / July 05, 1994 Address : Jl. Moch. Ramdhan Gg. Ancol

Kawung No. 44 RT.03 RW.03 Bandung 40233

Status : Single

OPERASIONAL (BOPO) DAN RASIO KECUKUPAN

MODAL TERHADAP PERTUMBUHAN LABA

(Studi Kasus Pada Bank Umum Swasta Nasional Non Devisa yang Terdaftar Di Otoritas Jasa Keuangan Tahun 2010-2014)

THE INFLUENCE OF OPERATING EXPENSES TO OPERATING

INCOME (OEOI) AND CAPITAL ADEQUACY RATIO (CAR) ON THE

GROWTH OF INCOME

(Case Study On Commercial Bank Private National Non-Foreign Exchange Listed In The Financial Services Authority of Indonesia The Year 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Ria Yuliana

Nim: 21112200

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vii

Assalamu’alaikum Wr.Wb

Alhamdulillah segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat, taufiq, dan hidayah-Nya. Serta tidak lupa sholawat serta salam selalu terlimpah bagi junjungan kita Nabi Muhammad SAW

yang kita tunggu syafa’atnya di yaumul akhir. Sehingga atas ijin-Nya lah dan

dengan usaha yang sungguh-sungguh, akhirnya penulis dapat menyelesaikan penyusunan skripsi dengan lancar dan tepat waktu yang berjudul:

“Pengaruh Biaya Operasional Pendapatan Operasional (BOPO) dan Rasio

Kecukupan Modal terhadap Pertumbuhan laba (Studi Kasus Pada Bank

Umum Swasta Nasional Non Devisa yang Terdaftar Di Otoritas Jasa

Keuangan Tahun 2010-2014)”.

Penulis menyadari bahwa dalam penulisan dan penyusunan skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis sangat mengharapkan koreksi, pendapat dan saran yang sifatnya membangun guna menjadi pembelajaran kedepannya untuk penulis agar bisa menjadi lebih baik lagi. Sangat disadari bahwa skripsi ini tak mungkin dapat diselesaikan tanpa bantuan baik secara langsung maupun tidak langsung dari berbagai pihak. Untuk itu penulis bermaksud ingin menyampaikan terimakasih yang tak terhingga kepada :

2) Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic. selaku Dekan Fakultas Ekonomi Rektor Universitas Komputer Indonesia..

3) Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4) Wati Aris Astuti SE., M.Si, Ak., CA selaku dosen pebimbing yang telah meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya skripsi ini.

5) Sri Dewi Angadini, S.E,.M.Si, selaku Dosen Wali Kelas Ak-5

6) Adi Rachmanto, S.Kom.,M.Kom, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7) Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan ilmu pengetahuan.

8) Staff Kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu Senny), terima kasih untuk pelayanan dan informasinya.

9) Orang tua ku tercinta, Mamah Iis dan Bapak Angyad yang telah memberikan doa dan dukungan baik secara moril maupun materil serta cinta kasihnya yang tiada henti untuk keberhasilan penulis. Semoga penulis bisa menjadi anak yang berguna bagi nusa dan bangsa serta selalu berbakti kepada kedua orang tua.

11)Sahabat-sahabat (Hani Nur Intan, Novi Novianti, dan Fuji Kartika N) sekaligus teman-teman terdekat yang memberikan masukan, semangat, motivasi, dukungan, dan doa kepada penulis.

12)Seseorang yang telah membantu baik dari segi pemikiran, perhatian, dukungan moral, dan memfasilitasi penyusunan skripsi ini.

13)Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah membantu sehingga skripsi ini dapat selesai tepat pada waktunya.

Akhir kata penulis berharap semoga penyusunan Skripsi ini bermanfaat bagi penulis sendiri dan semua pihak dan semoga seluruh amal baik yang diberikan kepada penulis, mendapat balasan dan ridho dari Allah SWT, Amin.

Wassalamu’alaikum wr. Wb

Bandung, Agustu 2016

x

Halaman

LEMBAR JUDUL

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

MOTTO

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 10

1.3 Rumusan Masalah ... 11

1.4 Maksud dan Tujuan Penelitian ... 12

1.4.1 Maksud Penelitian ... 12

1.4.2 Tujuan Penelitian ... 12

1.5 Kegunaan Penelitian ... 12

1.5.1 Kegunaan Praktis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ... 15

2.1 Kajian Pustaka ... 15

2.1.1 Biaya Operasional Pendapatan Operasional (BOPO) ... 15

2.1.1.1 Pengertian Biaya Operasioanal Pendapatan Operasional (BOPO)... 15

2.1.1.2 Pengukuran Biaya Operasional Pendapatan Operasional (BOPO) ... 16

2.1.1.3 Komponen Biaya Operasional Pendapatan Operasional (BOPO) ... 17

2.1.2 Tingkat Kecukupan Modal (CAR) ... 20

2.1.2.1 Pengertian Tingkat Kecukupan Modal ... 20

2.1.2.2 Pengukuran Capital Adequacy Ratio ... 21

2.1.2.3 Pengertian Modal ... 22

2.1.2.4 Modal Inti ... 23

2.1.2.5 Modal pelengkap ... 24

2.1.2.6 Pengertian Aktiva Tertimbang Menurut Resiko (ATMR)... 25

2.1.3 Pertumbuhan Laba ... 25

2.1.3.1 Pengertian Laba ... 25

2.1.3.2 Pengertian Pertumbuhan Laba ... 26

2.1.3.3 Pengukuran Pertumbuhan Laba ... 27

2.1.3.4 Elemen-Elemen Laba ... 28

2.1.3.5 Jenis-Jenis Laba ... 29

2.1.3.6 Faktor-Faktor yang Mempengaruhi Pertumbuhan Laba ... 30

2.2 Kerangka Pemikiran ... 31

2.2.1 Hubungan Biaya Operasional Pendapatan Operasional terhadap Pertumbuhan Laba ... 32

2.3 Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN ... 37

3.1 Metode Penelitian yang Digunakan ... 37

3.2 Operasionalisasi Variabel... 39

3.3 Sumber Data dan Teknik Pengumpulan Data ... 42

3.3.1 Sumber Data ... 42

3.3.2 Teknik Pengumpulan Data ... 43

3.4 Populasi, Sample dan Tempat serta Waktu Penelitian ... 45

3.4.1 Populasi ... 45

3.4.2 Penarikan Sampel ... 46

3.4.3 Tempat dan Waktu Penelitian ... 50

3.5 Metode Pengujian Data ... 51

3.5.1 Rancangan Analisis ... 52

3.5.2 Metode Pengujian Hipotesis ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 65

4.1 Hasil Penelitian ... 65

4.1.1 Hasil Analisis Deskriptif ... 65

4.1.1.1 Analisis Deskriptif Biaya Operasional Pendapatan Operasional (BOPO) ... 66

4.1.1.2 Analisis Deskriptif Rasio Kecukupan Modal (CAR) ... 72

4.1.1.3 Analisis Deskriptif Pertumbuhan Laba ... 77

4.1.2 Analisis Verifikatif ... 82

4.1.2.1 Uji Asumsi Klasik ... 82

4.1.2.2 Analisis Regresi Berganda ... 88

4.1.2.3 Analisis Koefisien Korelasi (R) ... 89

4.1.2.4 Analisis Koefesien Determinasi Parsial ... 91

4.1.2.5 Pengujian Hipotesis Secara Parsial (Uji t) ... 92

(BOPO) Terhadap Pertumbuhan Laba ... 97

4.2.2 Pengaruh Tingkat Kecukupan Modal Terhadap Pertumbuhan Laba ... 98

BAB IV KESIMPULAN DAN SARAN ... 101

5.1 Kesimpulan ... 101

5.2 Saran ... 101

5.2.1 Saran Operasional ... 102

5.2.2 Saran Akademik ... 103

DAFTAR PUSTAKA ... 104

DAFTAR LAMPIRAN ... 108

104

Iyan Adriyana. 2009. SPSS : Statistical Product Service Solutions. Bandung. Anida Sri Rahayu Mastur, Arlin Ferlina Mochamad Trenggana. 2014. Analisis

Pengaruh Biaya Operasional Pendapatan Operasional (BOPO), Net Interest Margin (NIM) dan Loan To Deposit Ratio (LDR) Terhadap Pertumbuhan Laba (Studi Pada Bank Merger Periode 2009-2013). Universitas Telkom. Aryo Prayogi. 2012. Analisis Pengaruh Rasio Keuangan Terhadap Tingkat

Pertumbuhan Laba (Studi Kasus Pada Bank Pemerintah 2007-2011). Universitas Gunadarma.

Dahlan Siamat. 2000. Manajemen Lembaga Keuangan: PT. Gramedia Pustaka Utama.

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan. “Kebijakan Moneter dan Perbankan”, Jakarta : Fakultas Ekonomi Universitas Indonesia, edisi kesatu.

Danang Sunyoto. 2013. Metodologi Penelitian Akuntansi. Bandung: PT.Refika Aditama.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi.

Erros Daniariga. 2010. Pengaruh Rasio CAMEL Terhadap Pertumbuhan Laba (Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia). Yogyakarta: Universitas Pembangunan Nasional “Veteran”

Ferry N Idroes & Sugiarto. 2011. Manajenen Risiko Perbankan. Yogyakarta: Graha Ilmu.

Fitria Anggraeni. 2014. Pengaruh CAR, NIM, KAP, LDR, dan Inflasi Terhadap Pertumbuhan Laba Pada Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bursa Efek Indonesia Periode 2008 – 2013. Semarang: Universitas Pandanaran.

Frianto Pandia. 2012. Manajemen Dana Kesehatan Bank. Jakarta : Rineka Cipta. Gujarati dan Porter. 2012. Dasar-Dasar Ekonometrika. Jakarta : Salemba Empat Hanafi, Mahmud M dan Abdul Halim. 2006. Analisa Laporan Keuangan.

Yogyakarta:UPP YKPN.

Harahap, Sofyan Syafri. 2008. Analisis kritis atas laporan keuangan, Edisi Pertama. Cetakan Kedua. Jakarta : PT. Raja Grafindo Persada.

Herman Darmawi. 2012. Manajemen Perbankan. Bumi Aksara: Jakarta

I Wayan Sudirman. 2013. Manajemen Perbankan : Menuju Bankir Konvensional Yang Profesional. Jakarta : Kencana Prenada Media Group.

Irmayanto, Juli dkk, 2002. Bank dan Lembaga Keuangan. Jakarta : Universitas Trisakti.

Jerry Ng. 2014. Beban Bunga Naik, Laba Bank Tabungan Pensiunan Januari-September 2014 Merosot 15%. bareksa.com

Julius R.Latumaerissa.2014. Manajemen Bank Umum. Jakarta: Mitra Wacana Media.

Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada.

Kasmir. 2011. Manajemen Perbankan. Jakarta: PT Raja Grafindo Persada.

Keown, Arthur J, John D. Martin, William J. Petty & David F. Scott Jr. 2005.

Financial Management, Principal and Applications. Prentice Hall.

L.M. Samryn. 2012. Pengantar Akuntansi Mudah Membut Jurnal Dengan 12345Pendekatan Siklus Transaksi . Depok : PT. Rajagrafindo Persada. Lukman Dendawijaya, 2003. Manajemen Perbankan. Edisi Kedua. Bogor :

Gahlia Indonesia.

Lukman Dendawijaya, 2005. Manajemen Perbankan. Cetakan Pertama. Bogor : Gahlia Indonesia.

Lukman Dendawijaya. 2009. Manajemen Perbankan. Bogor: Ghalia Indonesia. M. Nafarin. 2006. Penganggaran Edisi 3. Jakarta: Salemba Empat.

Malayu S. P. Hasibuan. 2011. Dasar-Dasar Perbankan. Jakarta: Bumi Aksara. Mawardi, Wisnu. 2005. “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja

Keuangan Bank Umum Di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Assset Kurang Dari 1 Triliun)”. Jurnal Bisnis Strategi, Vol. 14, No. 1, Hal: 83-93, Juli 2005.

Mudrajad Kuncoro dan Suharjono, 2011. Manajemen Perbankan Teori dan Aplikasi. Edisi Kedua. Yogyakarta: BPFE.

Mudrajad Kuncoro dan Suharjono, 2002. Manajemen Perbankan Teori dan Aplikasi. Yogyakarta: BPFE.

Muliaman D. Hadad. 2015. Makin Efesien, Rasio BOPO di Level 82,15%.

www.beritamoneter.com.

Narimawati, Umi. 2008. Analisis Multifariat untuk Penelitian Ekonomi. Yogyakarta: Graha Ilmu.

Narimawati, Umi. 2010. Penulisan Karya Ilmiah :Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi pada Fakultas Ekonomi UNIKOM. Bekasi : Genesis. Vol. 5 No.6 Agustus-September 2006

Natalia Patulak. 2014. Analisis Pengaruh LDR, NPL, NIM, dan BOPO Terhadap Pertumbuhan Laba Pada Bank BUMN Yang Terdaftar Di BEI Tahun 2005 – 2012. Yogyakarta: Universitas Hasanuddin.

Nursalam. 2003. Konsep & Penerapan Metodologi Penelitian Ilmu Keperawatan: Pedoman Skripsi, Tesis, dan Instrumen Penelitian Keperawatan. Jakarta. Salemba Medika

Prasetiono, Artwienda. 2009. Analisis Pengaruh Capital Adequacy Ratio, Bopo, Net Interest Margin, Dan Loan To Deposit Ratio Terhadap Perubahan Laba. Jurnal Bisnis dan Ekonomi, 7 (2). pp. 150-165. ISSN 1693-5950.

Putu Novi Andayani, Gede Adi Yuniarta, Edy Sujana. 2011. Pengaruh Kecukupan Modal, Kualitas Aktiva Poduktif, Rentabilitas, Dan Likuiditas Terhadap Pertumbuhan Laba (Studi Kasus pada Lembaga Perkreditan Desa Kabupaten Buleleng). E-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 3 No. 1 Tahun 2015).

Rivai Veithzal, dkk. 2007. Bank And Financial System Institution Management Conventional & Sharia System. Edisi Pertama. Jakarta : PT. Raja Grafindo Persada.

Rivai Veithzal, dkk. 2012. Commercial Bank Management : Manajemen Perbankan Dari Teori Ke Praktik. Jakarta : PT. Raja Grafindo Persada. Riyadi, Selamet. 2004. Banking Assets and Liability Management. Jakarta:

Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Penman, S.H. (2001). Financial Statement Analysis & Security Valuation. Singapore : McGraw Hill.

Sasmaya Tuhuleley. 2014. Kondisi Laba dan Penguatan Permodalan. bankkesejahteraan.co.id

Simorangkir, 2004. Pengantar Lembaga Keuangan Bank dan Non Bank. Jakarta : Ghalia Indonesia.

Singgih Santoso. 2012. Analisis SPSS pada Statistik Parametrik. Jakarta: PT. Elex Media Komputindo.

Stice, Earl K., James D. Stice dan K. Fred Skousen, 2004. Akuntansi Intermediate, 12345 Edisi Kelima Belas, Terjemahan Safrida R. Parulian dan Ahmad Maulana, 12345Salemba Empat, Buku 1, Jakarta.

Subramanyam, K.R . Wild, John J. 2014. Analisis Laporan Keuangan . Jakarta: 12345 Salemba Empat.

Sugiyono. 2012a. Metode Penelitian Kombinasi . Bandung: Alfabeta. Sugiyono. 2012b. Metode Penelitian Administrasi . Bandung: Alfabeta. Sugiyono. 2013. Metode Penelitian Bisnis . Bandung: Alfabeta.

Sugiyono. 2014. Metode penelitian kuantitatif, kualitatif dan R&D. Bandung: Alfabeta, CV.

Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 Surat Edaran Bank Indonesia No.10/15/PBI/2008

15

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Biaya Operasional Pendapatan Operasional (BOPO)

2.1.1.1 Pengertian Biaya Operasional Pendapatan Operasional (BOPO)

Rasio biaya operasional terhadap pendapatan operasional (BOPO) adalah perbandingan antara biaya operasi dengan pendapatan operasi. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (missal dana masyarakat), maka biaya dan pendapatan operasional bank didasari oleh biaya bunga dan hasil bunga

Menurut Veithzal Rivai (2012:482) menyatakan bahwa:

“BOPO adalah perbandingan antara biaya operasional dengan pendapatan

operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.”

Menurut Friyanto Pandia (2012;72), menyatakan bahwa:

“BOPO adalah rasio efisiensi yang digunakan untuk mengukur

Sedangkan menurut Kuncoro (2011:302), BOPO adalah sebagai berikut: Rasio perbandingan antara biaya operasional dengan pendapatan operasional. Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di sebuah bank.”

Dari pengertian diatas dapat disimpulkan bahwa BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional. Semakin tinggi rasio BOPO semakin menunjukan bank tersebut tidak efisien demikian pula sebaliknya.

2.1.1.2 Pengukuran Biaya Operasional Pendapatan Operasional (BOPO)

Menurut Veithzal dkk (2012:482) secara sistematis rumus rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) dapat dihitung dengan:

Sumber : Veithzal dkk

Sedangkan menurut Friyanto Pandia (2012;72) rumus rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) dapat dihitung dengan:

Sumber : Frianto Pandia

Berdasarkan penjelasan diatas rumus yang di gunakan penulis untuk menghitung BOPO adalah:

Sumber : Veithzal dkk

BOPO = Biaya a i al

a a a a i al x 100%

BOPO = Biaya a i al

a a a a i al x 100%

BOPO = Biaya a i al

Dari rumus dan keterangan diatas, maka dapat dijelaskan sebagai berikut, bahwa “Biaya Operasional” yang dimaksud merupakan semua biaya yang

berhubungan langsung dengan kegiatan usaha. Sedangkan “Pendapatan Operasional” yang dimaksud adalah semua pendapatan yang berhubungan

langsung dengan kegiatan usaha.

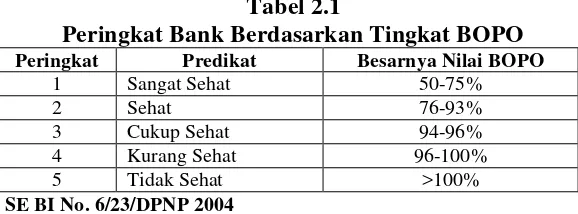

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, kategori peringkat yang akan diperoleh bank dari besaran nilai tingkat BOPO yang dimiliki adalah sebagai berikut:

Tabel 2.1

Peringkat Bank Berdasarkan Tingkat BOPO

Peringkat Predikat Besarnya Nilai BOPO

1 Sangat Sehat 50-75%

2 Sehat 76-93%

3 Cukup Sehat 94-96%

4 Kurang Sehat 96-100%

5 Tidak Sehat >100%

SE BI No. 6/23/DPNP 2004

Besarnya rasio BOPO yang dapat ditolerir oleh perbankan Indonesia adalah sebesar 93,5%, hal ini sejalan dengan ketentuan yang dikeluarkan oleh Bank Indonesia. Dari rasio ini dapat diketahui tingkat efisiensi kinerja manajemen suatu bank. Jika angka rasio menunjukkan angka di atas 90% dan mendekati 100%, maka ini berarti bahwa kinerja bank tersebut menunjukkan tingkat efisiensi yang sangat rendah. Tetapi jika rasio ini rendah, misalnya mendekati rasio 75% ini berarti kinerja bank yang bersangkutan menunjukkan tingkat efisiensi yang tinggi (Riyadi, 2004:140)

2.1.1.3Komponen Biaya Operasional Pendapatan Operasional (BOPO)

1. Biaya Operasional

Beban Operasional adalah semua biaya yang berhubungan langsung dengan kegiatan usaha bank yang disebutkan sebagai berikut:

a) Biaya Bunga

“Biaya bunga adalah biaya yang dikeluarkan oleh bank untuk diberikan kepada nasabah penabung dan nasabah deposan yang besarnya ditentukan oleh bank dan diberikan kepada nasabah dalam satuan waktu tertentu, misalnya harian atau bulanan. Biaya ini yang paling besar porsinya terhadap biaya bank secara keseluruhan. Biaya ini harus diantisipasikan dalam oleh bank pada penutupan tahun buku atau pada tanggal laporan.”

b) Biaya Penghapusan Aktiva Produktif

“Pos ini berisi penyusutan, amortisasi, atau penghapusan yang dilakukan bank terhadap aktiva produktif bank. Pengelolaan dalam aktiva produktif merupakan sumber pendapatan bank yang digunakan untuk membiayai keseluruhan biaya operasional bank termasuk biaya bunga, biaya tenaga kerja, dan biaya oeprasional lainnya.”

c) Biaya Estimasi Kerugian Komitmen & Kontijensi

“Pos ini berisi penyusutan, amortisasi atau penghapusan atas transaksi rekening administrasi. Komitmen adalah kontrak perjanjian yang tidak dapat dibatalkan (Irrevocable) secara sepihak, dan harus dilaksanakan apabila persyaratan yang disepakati bersama telah dipenuhi. Kontijensi adalah suatu keadaan yang memungkinkan terjadinya tagihan atau kewajiban di masa yang akan datang.”

d) Biaya Operasional Lainnya

“Pos ini berisi semua pengeluaran yang dilakukan bank untuk mendukung kegiatan operasionalnya yaitu berupa:

1) Biaya Administrasi dan Umum, terdiri dari: a) Premi asuransi lainnya

b) Penelitian dan pengembangan c) Sewa dan Promosi

d) Pajak (tidak termasuk pajak penghasilan) e) Barang dan Jasa

f) Penyusutan, amortisasi, atau penghapusan aktiva tetap dan inventaris serta amortisasi yang ditangguhkan

2) Biaya Personalia

3) Biaya Penurunan Nilai Surat Berharga 4) Biaya Transaksi Valas

2) Pendapatan Operasional

Pendapatan Operasional adalah semua pendapatan yang merupakan hasil langsng dari kegiatan usaha bank dan merupakan pendapatan yang benar-benar diterima. Pendapatan operasional bank adalah:

a) Hasil Bunga

“Yang dimaksud ke pos ini adalah pendapatan dari hasil bunga (dalam rupiah), baik dari pinjaman yang diberikan maupun dari penanaman-penanaman yang dilakukan oleh bank, seperti giro, simpanan berjangka, obligasi dan surat pengakuan utang lainnya. Provisi dan Komisi, yaitu Provisi dan Komisi yang diterima oleh bank dari berbagai kegiatan usaha yang dilakukan.”

b) Provisi dan Komisi

“Yang dimaksud ke pos ini adalah provisi dan komisi yang dipungut atau diterima oleh bank, dari berbagai kegiatan yang dilakukan, seperti provisi kredit, provisi transfer, komisi pembelian atau penjualan efek-efek, dan lainnya.”

c) Pendapatan Lainnya

“Yang dimaksud ke pos ini adalah pendapatan lain yang merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan operasional bank yang tidak termasuk ke dalama rekening pendapatan di atas, misalnya deviden yang diterima dari saham yang dimiliki, pendapatan transaksi valuta asing, laba rugi penjualan surat berharga, pasar modal, dan lainnya.”

2.1.2 Tingkat Kecukupan Modal (CAR)

2.1.2.1 Pengertian Tingkat kecukupan Modal

CAR (Capital Adequacy Ratio) adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko.

Menurut Herman Darmawi (2011:97), menyatakan bahwa:

“CAR adalah perbandingan antara modal dengan aktiva tertimbang

menurut risiko (ATMR).”

Menurut Kasmir (2011:43) bahwa pengertian rasio kecukupan modal (CAR) adalah sebagai berikut:

“Rasio kecukupan modal CAR adalah kecukupan modal yang menunjukan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.”

Menurut Ferry N. Idroes (2011:73) menyatakan bahwa:

“Rasio kecukupan modal (CAR) adalah rasio yang bertujuan untuk

memastikan bahwa bank dapat menyerap kerugian yang timbul dari aktivitas yang dilakukannya.”

2.1.2.2 Pengukuran Capital Adequacy Ratio

Menurut Ferry N. Idroes (2011:73), rasio CAR dapat dihitung sebagai berikut:

Sumber : Ferry N. Idroes

Sedangkan menurut Herman Darmawi (2011:97) rumus rasio kecukupan modal dapat dihitung dengan rumus sebagai berikut:

Sumber : Herman Darmawi

Berdasarkan penjelasan diatas rumus yang di gunakan penulis untuk menghitung CAR adalah:

Sumber : Ferry N. Idroes

Dari rumus dan keterangan diatas, maka dapat dijelaskan sebagai berikut, bahwa “Modal Bank” yang dimaksud merupakan jumlah modal inti ditambah

modal pelengkap. Sedangkan “ATMR” yang dimaksud adalah jumlah ATMR

neraca ditambah ATMR rekening administratif.

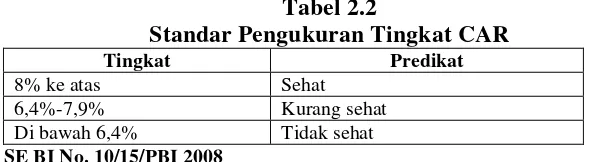

Peraturan Bank Indonesia No. 3/ 21/ PBI/ 2001 pasal 2 tentang kewajiban modal minimum bank yang menetapkan bahwa rasio kecukupan modal harus mencapai 8% yang diperbaharui dengan Peraturan Bank Indonesia Nomor

���= ���� �� � �� �Modal Bank��� �� �� x %

���=���� �� � �� �Modal Bank��� �� �� x %

10/15/PBI/2008 tentang Kewajiban Penyediaan Modal Minimum Bank Umum dalam pasal 2 menyatakan bahwa: Bank wajib menyediakan modal minimum sebesar 8% (delapan persen) dari asset tertimbang menurut risiko.

Secara rinci ketentuan tingkat Capital Adequacy Ratio (CAR) dari Bank Indonesia dapat dilihat pada tabel di bawah ini:

Tabel 2.2

Standar Pengukuran Tingkat CAR

Tingkat Predikat

8% ke atas Sehat

6,4%-7,9% Kurang sehat

Di bawah 6,4% Tidak sehat

SE BI No. 10/15/PBI 2008

Menurut Standar Bank for International Settement (BIS) menyebutkan bahwa masing-masing negara dapat melakukan penyesuaian dalam menerapkan prinsip-prinsip-perhitungan kecukupan permodalan bank dengan meyesuaiakan kondisi ekonomi di suatu negara. Indonesia sendiri melakukan penyesuaian-penyesuaian dikondisikan dengan keadaan ekonominya dengan tingkat rasio kecukupan modal atau CAR untuk perbankan Indonesia adalah minimum 8%. CAR ini diwajibkan dinilai setiap bulannya sehingga dapat dipantau perkembangannya.

2.1.2.3 Pengertian Modal

Modal menjadi faktor paling penting dalam bisnis perbankan, karena modal sangat dibutuhkan pada saat memulai usaha ataupun untuk memperluas (besar) usaha perbankan, sehingga perbankan dapat menghasilkan pendapatan dari modal tersebut.

“Modal merupakan faktor yang penting bagi bank dalam rangka

pengembangan usaha dan menampung risiko kerugiannya. Modal bank terdiri dari dua elemen yaitu modal inti dan modal pelengkap.”

Menurut Herman Darmawi (2012:84) mengemukakan pengertian modal bank sebagai berikut:

“Modal bank yang teridiri dari dua golongan besar, yaitu modal inti dan

modal pelengkap.”

Berdasarkan pengertian diatas, maka dapat dinyatakan bahwa modal bank merupakan faktor penting untuk pengembangan usaha dan menampung risiko kerugian yang terdiri dari modal inti dan modal pelengkap.

2.1.2.4 Modal Inti

Menurut Frianto Pandia (2012:33) mengemukakan modal inti sebagai berikut:

“Modal inti atau modal sendiri merupakan modal yang disetor oleh

pemilik bank. Modal inti terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah dikurangi pajak.”

Menurut I Wayan Sudarman (2013:99-100) mengemukakan modal inti terdiri atas:

1) Modal Disetor adalah sejumlah modal yang disetor secara efektif oleh pemilik bank atau oleh pemegang saham.

2) Agio saham adalah selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga saham yan diterima oleh bank karena harga saham yang melebihi nominalnya.

4) Cadangan umum adalah cadangan yang dibentuk dari penyisihan laba yang ditahan atau laba bersih setelah dikurangi pajak dengan mendapat persetujuan rapat umum pemegang saham (RUPS).

5) Cadangan tujuan adalah bagian laba setelah dikurangi dengan pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham (RUPS).

6) Laba yang ditahan adalah saldo laba bersih setelah dikurangi pajak yang oleh rapat umum pemegang saham (RUPS) atau rapat anggota diputuskan untuk tidak dibagikan. Untuk tidak dibagi.

7) Laba tahun lalu adalah seluruh laba bersih tahun-tahun yang lalu setelah diperhitungkan pajak dan belum ditetapkan penggunaannya oleh rapat umum pemengang saham (RUPS).

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa modal inti terdiri dari modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah dikurangi pajak

2.1.1.5 Modal pelengkap

Menurut Frianto Pandia (2012:34) mengemukakan mengenai modal pelengkap sebagai berikut:

“Modal pelengkap atau modal tambahan terdiri atas cadangan -cadangan yang dibentuk tidak dari laba setelah pajak serta pinjaman yang sifatnya dapat dipersamakan dengan modal, tetapi tidak termasuk titipan atau simpanan masyarakat walaupun sebagian besar kegiatan bank dibiayai oleh simpanan masyarakat tersebut.”

Menurut I Wayan Sudarman (2013:100) mengemukakan modal pelengkap terdiri dari:

1) Pinjaman subordinasi adalah pinjaman bank yang memenuhi syarat dengan perjanjian tertulis antara bank dengan pemberi pinjaman, mendapat pinjaman terlebih dahulu dari Bank Sentral yang disertai dengan program pembayaran kembali terhadap pinjaman tersebut.

2) Cadangan revaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapatkan persetujuan Dirjen Pajak.

dipersamakan dengan modal serta telah dibayar penuh oleh pemberi pinjaman, tidak dapat dilunasi atau ditarik atas inisiatif pemilik atau pemberi pinjaman tanpa persetujuan otoritas atau Bank Indonesia. Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa modal pelengkap merupakan modal tambahan yan terdiri atas cadangan-cadangan yang dibentuk tidak dari laba setelah pajak.

2.1.2.6 Pengertian Aktiva Tertimbang Menurut Resiko (ATMR)

Menurut Herman Darmawi (2012:98) mengemukakan penjelasan mengenai ATMR sebagai berikut:

“Aktiva Tertimbang Menurut Resiko (ATMR) merupakan penghitungan dari hasil perkalian nilai nominal aktiva dengan bobot risiko masing-masing aktiva yang bersangkutan sesuai dengan besarnya kadar risiko yang terkandung dalam masing-masing elemen aktiva itu sendiri, atau bobot risiko pinjaman atau sifat barang jaminan.”

Kemudian menurut Julius R. Latumaerissa (2014:98) mengemukakan penjelasan mengenai ATMR sebagai berikut:

“ATMR merupakan seluruh aktiva yang telah ditimbang dengan suatu

persentase risiko.”

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa ATMR merupakan penghitungan dari hasil perkalian aktiva dengan bobot risiko masing-masing aktiva yang bersangkutan dengan suatu persentase risiko.

2.1.3 Pertumbuhan Laba

2.1.3.1 Pengertian Laba

tertentu, bank pada umumnya membuat suatu laporan yang kita kenal dengan laporan laba-rugi.

Menurut Wild dan Subramanyam (2014:25), menyatakan bahwa pengertian laba adalah sebagai berikut :

“Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat”.

L.M. Samryn (2012 : 429) menyatakan bahwa pengertian laba adalah sebagai berikut:

“Laba merupakan sumber dana internal yang dapat diperoleh dari aktivitas

normal perusahaan yang tidak membutuhkan biaya ekstra untuk penyimpanan dan pengguanannya”.

Sedangkan menurut M. Nafarin (2006:788) pengertian laba adalah sebagai berikut :

“Laba adalah perbedaan antara pendapatan dengan keseimbangan biaya -biaya dan pengeluaran untuk periode tertentu”.

Berdasarkan uraian tersebut, dapat disimpulkan bahwa yang dimaksud dengan laba adalah sumber dana internal yang diperoleh dari kelebihan total pendapatan dibandingkan total bebannya yang mencerminkan pengembalian kepada pemegang ekuitas pada periode tertentu.

2.1.3.2 Pengertian Pertumbuhan Laba

“Pengukuran seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama, rasio pertumbuhan ini ditentukan dengan membagi jumlah tahun bersangkutan dengan jumlah pada tahun dasar, dimana tahun-tahun dasar dianggap sebagai 100%”.

Menurut Arthur J, Keown, (2005:135), menyatakan bahwa:

“Pertumbuhan Laba adalah peningkatan laba perusahaan dibandingkan laba periode sebelumnya. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya.”

Menurut Simorangkir (2004:35), menyatakan bahwa:

“Pertumbuhan laba adalah persentase kenaikan laba yang diperoleh perusahaan. Pertumbuhan laba yang baik merupakan isyarat kinerja perusahaan yang baik. Akibat dari pertumbuhan laba yang baik akan menaikkan nilai perusahaan.”

Sedangkan menurut Sofyan Safri Harahap (2008:306) menyatakan pengertian pertumbuhan laba sebagai berikut :

“Pertumbuhan laba adalah rasio yang menunjukan kemampuan perusahaan

meningkatkan laba bersih dibanding tahun lalu”.

Berdasarkan uraian tersebut maka dapat disimpulkan bahwa yang dimaksud dengan pertumbuhan laba adalah presentase peningkatan laba perusahaan dibandingkan laba periode sebelumnya.

2.1.3.3 Pengukuran Pertumbuhan Laba

Sumber : Arthur J, Keown.

Kemudian menurut Sofyan Safri Harahap (2008:306) Pertumbuhan laba dapat dihitung sebagai berikut:

Sumber : Sofyan Safri Harahap

Berdasarkan penjelasan diatas rumus yang di gunakan penulis untuk menghitung Pertumbuhan Laba adalah:

Sumber : Arthur J, Keown.

Dimana : = pertumbuhan laba bank i pada periode t

= laba bank i pada periode t

= laba bank i pada periode t-1 2.1.3.4 Elemen-Elemen Laba

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari elemen-elemen laba tersebut telah dikemukakan oleh Financial Accounting Standard Board

dalam Stice, dan Skousen (2004: 230) ialah sebagai berikut :

1) “Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.”

2) “Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan

��� = ����−���

�� × %

��� = ����−���

�� × %

��� = ����−���

atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.”

3) “Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.”

4) “Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.”

Menurut kutipan diatas dapat disimpulkan bahwa elemen-elemen laba terdiri dari pendapatan, beban, keuntungan, dan kerugian.

2.1.3.5 Jenis-Jenis Laba

Menurut Wild dan Subramanyam (2014:120) Laba dapat dibedakan menjadi beberapa jenis yaitu :

1) Laba kotor

“Laba kotor merupakan pendapatan dikurangi harga pokok penjualan. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.”

2) Laba operasi

“Laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.”

3) Laba sebelum pajak

“Laba sebelum dikurangi pajak merupakan laba operasi ditambah hasil usaha dan dikurangi biaya diluar operasi biasa. Bagi pihak-pihak tertentu dalam hal pajak, angka itu adalah yang terpenting kerena jumlah ini menyatakan laba yang pada akhirnya dicapai perusahaan.” 4) Laba bersih

Menurut kutipan diatas dapat disimpulkan bahwa elemen-elemen laba terdiri dari laba kotor, laba operasi, laba sebelum pajak, dan laba bersih.

2.1.3.6 Faktor-Faktor yang Mempengaruhi Pertumbuhan Laba

Menurut Hanafi dan Halim (2008) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

1) Besarnya perusahaan

“Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.”

2) Umur perusahaan

“Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.”

3) Tingkat leverage

“Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.”

4) Tingkat penjualan

“Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.”

5) Perubahan laba masa lalu

“Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.”

Menurut Kasmir (2010) dalam perhitungan rasio pertumbuhan, faktor yang penting untuk dilihat pertumbuhannya adalah :

a) Penjualan b) Laba bersih

c) Laba per lembar saham d) Harga pasar saham perlembar e) Dividen

Berdasarkan uraian diatas faktor yang mempengaruhi pertumbuhan laba adalah tingkat penjualan, perubahan laba masa lalu, deviden dan harga pasar saham perlembar.

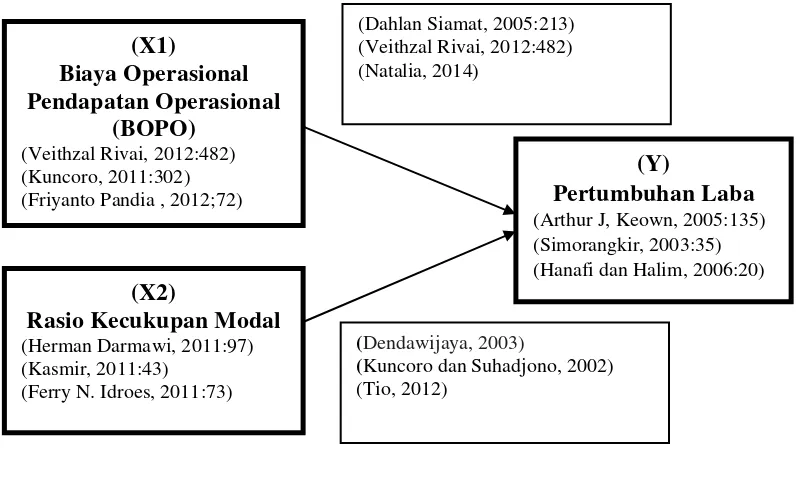

2.2 Kerangka Pemikiran

Biaya Operasional terhadap Pendapatan Operasional (BOPO) merupakan perbandingan atau rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama (Malayu Hasibuan, 2011:101). Biaya operasional dapat diartikan sebagai biaya yang dikeluarkan oleh bank dalam menjalankan seluruh kegiatan operasionalnya dalam rangka pencapaian suatu tujuan bank sedangakan pendapatan operasional adalah pendapatan yang diterima oleh bank sebagai hasil dari kegiatan operasionalnya. Semakin kecil Rasio BOPO suatu bank menunjukan semakin efisien bank tersebut dalam menjalankan aktivitas usahanya. BOPO yang kecil menunjukkan bahwa biaya operasional bank lebih kecil dari pendapatan operasionalnya sehingga hal tersebut menunjukkan bahwa manajemen bank mampu memperoleh keuntungan, sehingga dapat meningkatkankan pertumbuhan laba.

akan memberikan kontribusi yang cukup besar untuk mendapatkan keuntungan yang pada akhirnya meningkatkan pertumbuhan laba.

Kemudian aspek terpenting adalah pertumbuhan laba, pertumbuhan laba merupakan kenaikan laba atau penurunan laba pertahun yang dinyatakan dalam persentase (Hanafi dan Halim, 2006:20) karena semakin tinggi pertumbuhan laba bank maka akan memancing investor dalam mengambil keputusan dalam investasi mereka, sehingga bank akan memiliki tambahan modal yang dapat dialokasikan dalam rangka meningkatkan pertumbuhan laba.

2.2.1 Pengaruh Biaya Operasional Pendapatan Operasional (BOPO)

terhadap Pertumbuhan Laba.

BOPO digunakan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Rasio yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya (Bank Indonesia, 2004).

utama bank, yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya.

Menurut Dahlan Siamat (2005:213), mengungkapkan bahwa:

“Semakin kecil rasio BOPO suatu perbankan mengindikasikan bahwa semakin efektif dan efisien perbankan menggunakan aktivanya dalam menjalankan kegiatan operasionalnya. Semakin tinggi efisiensi operasional perusahaan khususnya perbankan dapat diartikan semakin efisien aktiva bank dalam menghasilkan keuntungan.”

Sedangkan menurut Veithzal Rivai (2012:482), yang mengemukakan bahwa:

“Semakin kecil rasio biaya (beban) operasionalnya akan lebih baik, karena bank yang bersangkutan dapat menutup biaya (beban) operasional dengan pendapatan operasionalnya. Sehingga bank akan mendapatkan keuntungan yang pada akhirnya akan meningkatkan pertumbuhan laba.”

Bank yang efisien dalam menekan biaya operasionalnya dapat mengurangi kerugian akibat ketidakefisienan bank dalam mengelola usahanya sehingga pertumbuhan laba yang diperoleh juga akan meningkat. Semakin besar rasio BOPO menunjukkan bahwa bank dalam menghasilkan laba menurun karena bank tidak efiesien dalam pengelolaan biaya operasionalnya sehingga pada akhirnya pertumbuhan laba akan menurun. Pengaruh BOPO terhadap pertumbuhan laba yang diteliti oleh Natalia (2014) menunjukan adanya pengaruh signifikan terhadap pertumbuhan laba.

2.2.2 Pengaruh Tingkat Kecukupan Modal terhadap Pertumbuhan Laba.

CAR merupakan ukuran untuk menilai aspek permodalan pada suatu bank. Terdapat komponen modal dan Aktiva Tertimbang Menurut Risiko (ATMR) didalam perhitungannya. Modal yang semakin tinggi akan meningkatkan rasio CAR, yang berarti bank memiliki modal yang cukup dan mampu meng-cover

risiko kerugian akibat aktivitas bank. Peningkatan pada modal khususnya adalah modal sendiri akan menurunkan biaya dana karena bank dapat menggunakan modal sendiri tersebut untuk dialokasikan kepada aktiva produktif yang kemudian mampu meningkatkan pertumbuhan laba.

Menurut Dendawijaya (2003), menjelaskan bahwa:

“CAR salah satu rasio yang menggambarkan bahwa peningkatan modal sendiri yang dimiliki oleh bank akan menurunkan biaya dana sehingga perubahan laba perusahaan akan meningkat, namun bila capital rendah, maka dana dari pihak ketiga akan menjadi mahal dan biaya bunga menjadi tinggi sehingga perubahan laba bank akan rendah.”

Kemudian Kuncoro dan Suhadjono (2002), menyatakan bahwa:

Selain itu keterkaitan antara Capital Adequacy Ratio dan Pertumbuhan Laba juga didukung oleh Aryo Prayogi (2012); Nesti Hapsari yang menyatakan bahwa perubahan CAR yang semakin meningkat berpengaruh pada pertumbuhan laba yang semakin meningkat pula. Hal ini menunjukan bahawa perubahan CAR berpengaruh positif terhadap tingkat pertumbuhan laba.

Dari kerangka penelitian diatas maka dapat dibuat Paradigma Penelitian. Dengan Paradigma Penelitian, penulis dapat menggunakannya sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis. Paradigma pada penelitian ini adalah sebagai berikut:

(Kuncoro dan Suhadjono, 2002) (Tio, 2012)

2.3. Hipotesis Penelitian

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis” berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2014:96) pengertian hipotesis adalah sebagai berikut: “Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.”

Berdasarkan uraian diatas hipotesis penelitian ini adalah sebagai berikut : H1: Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh

terhadap Pertumbuhan Laba.

37

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Menurut Sugiyono (2010:2), pengertian metode penelitian adalah sebagai berikut:

“Metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis.”

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa metode penelitian adalah cara ilmiah yang digunakan untuk mendapatkan data dan mencapai tujuan tertentu. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numerik (angka) dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Sedangkan metode verifikatif menurut Sugiyono (2013:8) adalah:

“Metode verifikatif adalah metode penelitian yang berlandaskan pada

filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan.” Berdasarkan pengertian-pengertian diatas, maka dapat disimpulkan bahwa metode penelitian deskriptif digunakan untuk menggambarkan hasil penelitian, sedangkan metode penelitian verifikatif digunakan untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan oleh para ahli mengenai pengaruh Biaya Operasional Pendapatan Operasional (BOPO) dan Rasio Kecukupan Modal terhadap Pertumbuhan Laba.

adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga dapat diketahui pengaruhnya berdasarkan teori dan pengujian hipotesis.

Objek penelitian menjadi sangat penting dalam sebuah penelitian, hal ini berhubungan dengan judul penelitian dan data yang diperlukan (Danang Sunyoto, 2013: 19). Menurut Sugiyono (2012:41) mengemukakan objek penelitian sebagai berikut:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian”.

Penelitian ini berjudul “Pengaruh Biaya Operasional Pendapatan

Operasional (BOPO) dan rasio kecukupan modal terhadap pertumbuhan laba.”

Objek yang akan diteliti dalam penelitian ini adalah Biaya Operasional Pendapatan Operasional (BOPO) dan rasio kecukupan modal sebagai variabel bebas dan pertumbuhan laba sebagai variabel terikat. Unit analisis penelitian ini yaitu bank umum swasta nasional non devisa yang terdaftar di Otoritas Jasa Keuangan. Dan unit observasi dalam penelitian ini yaitu laporan keuangan Bank Umum Swasta Nasioanal Non Devisa Konvensional yang terdaftar di Otoritas Jasa Keuangan.

3.2 Operasionalisasi Variabel

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Menurut Umi Narimawati (2010:31), operasionalisasi variabel didefinisikan sebagai berikut:

“Operasionalisasi variabel adalah proses penguraian variabel penelitian keadaan sub variabel, dimensi, indikator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indicator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.”

Sesuai dengan judul usulan penelitian ini, Pengaruh Biaya Operasional Pendapatan Operasional (BOPO) dan Rasio Kecukupan Modal terhadap Pertumbuhan Laba pada Bank Umum Swasta Nasional Non Devisa yang Terdaftar di Otoritas Jasa Keuangan tahun 2010-2014, maka variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut:

1) Variabel bebas atau Independent variable (Variabel X dan X )

Menurut Sugiyono (2013:59), pengertian variabel bebas adalah sebagai

berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat).” Dalam penelitian ini, terdapat dua variabel independen, yaitu:

a) Biaya Operasional Pendapatan Operasional (BOPO) (Variabel X )

b) Rasio Kecukupan Modal (Variabel X )

2) Variable tidak bebas atau Dependent variable (Variabel Y)

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas.”

Adapun variabel tidak bebas (dependent variable) dalam penelitian ini adalah pertumbuhan laba (variabel Y).

Untuk memperjelas dan mempertegas variabel-variabel yang diteliti, maka operasionalisasi variabel penelitian dapat dilihat pada tabel 3.1 dibawah ini:

sebelumnya (Arthur J, Keown, 2005:135).

Penelitian ini menggunakan skala rasio. Menurut Moh.Nazir (2009:132), skala atau ukuran rasio didefinisikan sebagai berikut:

“Skala atau ukuran rasio adalah ukuran yang mencakup semua ukuran

yang memberikan keterangan tentang nilai absolute dari objek yang diukur.”

Dalam skala rasio angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objekyang diteliti.

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dalam penelitian ini berasal dari data sekunder internal.

Pengertian data sekunder menurut Danang Sunyoto (2013:21) adalah:

“Data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya yaitu dengan mengadakan studi kepustakaan dengan mempelajari buku-buku yang ada hubungannya dengan objek penelitian atau dapat dilakukan dengan menggunakan data dari Biro Pusat Statistik (BPS).”

Pengertian data sekunder internal menurut Danang Sunyoto (2013:22) adalah:

Adapun data sekunder internal yang dimaksud dalam penelitian ini adalah laporan keuangan Bank Umum Swasta Nasional Non Devisa yang terdaftar di Otoritas Jasa Keuangan (OJK) selama 5 tahun terakhir terhitung dari 2010 hingga 2014.

3.3.2 Teknik Pengumpulan Data

Untuk mendukung keperluan penganalisaan data penelitian ini, penulis memerlukan sejumlah data pendukung yang besar dari dalam maupun luar perusahaan.

Metode pengumpulan data menurut Sugiyono (2012:62), didefinisikan sebagai berikut:

“Metode pengumpulan data merupakan langkah yang paling strategis

dalam penelitian, karena tujuan utama dari penelitian ini adalah mendapatkan data.”

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1) Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang

menjadi objek penelitian. Data yang diperoleh merupakan data sekunder

yang diperoleh dengan cara dokumentasi dan observasi.

a) Observasi (Observation)

Teknik pengumpulan data yang dilakukan dengan cara mempelajari

untuk mendapatkan bukti-bukti yang dapat mendukung dan melengkapi hasil penelitian.

a) Dokumentasi (Filling),

Dokumentasi yaitu pengumpulan data dengan mencatat data yang

berhubungan dengan masalah yang akan diteliti dari dokumen -dokumen yang dimiliki instansi terkait, yaitu Bank yang terdaftar di

Otoritas Jasa Keuangan.

2) Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan ini adalah pengumpulan data dengan cara mempelajari berbagai literatur, buku, hasil penelitian yang sejenis dan media lain yang mempunyai kaitan dengan masalah yang akan di teliti. Dalam hal ini penulis menggunakan buku yang berkaitan dengan metodologi penelitian, dan sebagainya. Selain itu, penulis juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3) Riset Internet (Online Research)

Pengumpulan data berasal dari situs-situs yang berhubungan dengan berbagai informasi yang dibutuhkan dalam penelitian yaitu website

3.4 Populasi, Sample dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2014:117), populasi penelitian didefinisikan sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya.”

Berdasarkan pengertian di atas, dapat disimpulkan bahwa populasi merupakan obyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian.

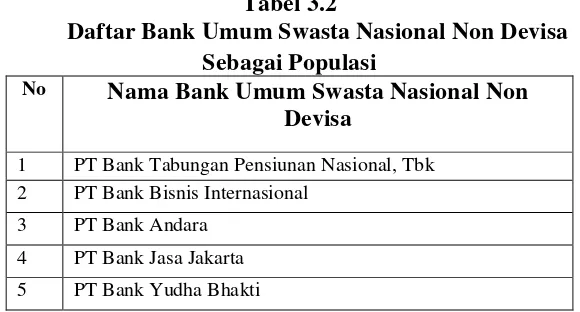

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan yang terdiri dari laporan laba-rugi, laporan perhitungan kewajiban penyediaan modal minimum dan laporan perhitungan rasio keuangan Bank Umum Swasta Nasional Non Devisa yang terdaftar di Otoritas Jasa Keuangan selama 5 periode yaitu sebanyak 30 perbankan. Sehingga jumlah populasi dalam penelitian ini sebanyak 150 laporan keuangan perbankan atau N= 30 x 5 = 150. Agar lebih jelas, maka dapat dilihat dalam tabel berikut ini:

Tabel 3.2

Daftar Bank Umum Swasta Nasional Non Devisa Sebagai Populasi

No Nama Bank Umum Swasta Nasional Non

Devisa

1 PT Bank Tabungan Pensiunan Nasional, Tbk 2 PT Bank Bisnis Internasional

3 PT Bank Andara

4 PT Bank Jasa Jakarta

6 PT Bank Mitra Niaga

7 PT Bank Royal Indonesia

8 PT Bank Nationalnobu (Alfindo Sejahtera)

9 PT Bank Ina Perdana

10 PT Prima Master Bank

11 PT Bank Sahabat Sampoerna

12 PT Bank Kesejahteraan Ekonomi

13 PT Bank dinar Indonesia

14 PT Bank Artos Indonesia

15 PT Bank Multi Arta Sentosa (Mas)

16 PT Bank Mayora

17 PT Bank Pundi Indonesia, Tbk

18 PT Centratama Nasional Bank

19 PT Bank Fama Internasional

20 Bank BCA Syariah

21 PT Bank Victoria Iinternational, Tbk

22 Bank Jabar Banten Syariah

23 PT Bank Harda Internasional

24 PT Anglomas International Bank

25 Bank Panin Syariah

26 Bank Victoria Syariah

27 PT Bank Sahabat Purba Danarta

28 Bank Syariah BRI

29 PT Bank Sinar Harapan Bali

30 Bank Syariah BUKOPIN Sumber: Otoritas Jasa Keuangan

3.4.2 Penarikan Sampel

Berdasarkan penjelasan tersebut data dari populasi yang akan dijadikan sampel adalah laporan laba-rugi, laporan perhitungan kewajiban penyediaan modal minimum dan laporan perhitungan rasio keuangan Bank Umum Swasta Nasional Non Devisa yang terdaftar di Otoritas Jasa Keuangan (OJK).

Menurut Sugiyono (2014:118), sampel penelitian didefinisikan sebagai berikut: “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

Penentuan jumlah sampel yang akan diolah dari jumlah populasi, maka harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling.

Menurut Sugiyono (2013:122), Purposive sampling didefinisikan sebagai berikut:

“Sampling purposive adalah teknik penentuan data sampel dengan

pertimbangan tertentu”.

Alasan pemilihan sampel dengan menggunakan teknik Purposive Sampling adalah karena tidak semua sampel memiliki kriteria yang sesuai dengan yang penulis tentukan. Oleh karena itu, penulis memilih teknik purposive sampling dengan menetapkan pertimbangan-pertimbangan atau kriteria-kriteria tertentu yang harus dipenuhi oleh sampel-sampel yang digunakan dalam penelitian ini.

Methods For Business dikutip Sugiyono (2013:130) dalam buku memberikan saran-saran tentang ukuran sampel untuk penelitian seperti berikut ini :

“Bila dalam penelitian akan melakukan analisis dengan multivariate (korelasi atau regresi berganda misalnya), maka jumlah anggota sampel minimal 10 kali dari jumlah variabel yang diteliti. Ukuran yang layak dalam penelitian adalah antara 30 sampai dengan 500.”

“Kriteria inklusi adalah karakteristik umum subjek penelitian dari suatu populasi target yang terjangkau yang akan diteliti”.

Pertimbangan atau kriteria yang digunakan dalam pemilihan sampel penelitian ini adalah sebagai berikut:

1) Bank Non Devisa yang diteliti adalah Bank Umum Swasta Nasional (BUSN) konvensional.

2) Bank Umum Swasta Nasional Non Devisa Konvensional yang terdaftar di Otoritas Jasa Keauangan (OJK) yang telah menerbitkan laporan keuangan secara lengkap sesuai dengan informasi yang dibutuhkan yaitu laporan keuangan per 31 Desember dari tahun 2010-2014.

3) Bank Umum Swasta Nasional Non Devisa yang memiliki laba ≥ Rp.14.000.000.000 pada tahun 2014.

4) Bank Umum Swasta Nasional Non Devisa yang pendapatan operasional ≥ Rp.200.000.000.000 pada tahun 2014.

5) Bank Umum Swasta Nasional Non Devisa yang memiliki modal ≥ Rp.230.000.000.000 pada tahun 2014.

6) Sampel yang diambil sudah dianggap respresentatif (mewakili) fenomena.

Tabel 3.3

Kriteria Penentuan Sampel

No Nama Bank Umum Swasta Nasional Non

Devisa

Kriteria Penentuan Sampel

1 2 3 4 5

1 PT Bank Tabungan Pensiunan Nasional, Tbk 2 PT Bank Bisnis Internasional

3 PT Bank Andara

5 PT Bank Yudha Bhakti

6 PT Bank Mitra Niaga

7 PT Bank Royal Indonesia

8 PT Bank Nationalnobu (Alfindo Sejahtera)

9 PT Bank Ina Perdana

10 PT Prima Master Bank

11 PT Bank Sahabat Sampoerna

12 PT Bank Kesejahteraan Ekonomi

13 PT Bank dinar Indonesia

14 PT Bank Artos Indonesia

15 PT Bank Multi Arta Sentosa (Mas)

16 PT Bank Mayora

17 PT Bank Pundi Indonesia, Tbk

18 PT Centratama Nasional Bank

19 PT Bank Fama Internasional

20 Bank BCA Syariah

21 PT Bank Victoria Iinternational, Tbk

22 Bank Jabar Banten Syariah

23 PT Bank Harda Internasional

24 PT Anglomas International Bank

25 Bank Panin Syariah

26 Bank Victoria Syariah

27 PT Bank Sahabat Purba Danarta

28 Bank Syariah BRI

29 PT Bank Sinar Harapan Bali

30 Bank Syariah BUKOPIN

Sumber: data diolah tahun 2016

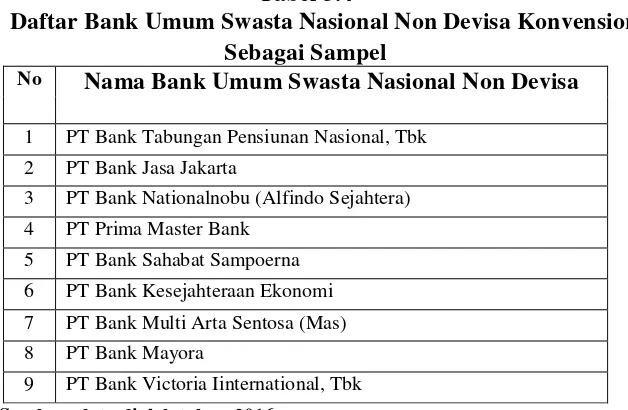

yaitu mulai tahun 2010-2014 untuk laporan laba-rugi, laporan perhitungan kewajiban penyediaan modal minimum dan laporan perhitungan rasio keuangan, karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian untuk mengetahui Biaya Operasional Pendapatan Operasional (BOPO) dan rasio kecukupan modal terhadap pertumbuhan laba, sehingga sampel yang digunakan dalam penelitian ini yaitu sebanyak 45 laporan keuangan (9 x 5), karena sudah dianggap mewakili untuk dilakukan uji penelitian.

Tabel 3.4

Daftar Bank Umum Swasta Nasional Non Devisa Konvensional Sebagai Sampel

No Nama Bank Umum Swasta Nasional Non Devisa

1 PT Bank Tabungan Pensiunan Nasional, Tbk

2 PT Bank Jasa Jakarta

3 PT Bank Nationalnobu (Alfindo Sejahtera) 4 PT Prima Master Bank

5 PT Bank Sahabat Sampoerna

6 PT Bank Kesejahteraan Ekonomi 7 PT Bank Multi Arta Sentosa (Mas) 8 PT Bank Mayora

9 PT Bank Victoria Iinternational, Tbk

Sumber: data diolah tahun 2016

3.4.3 Tempat dan Waktu Penelitian

1) Tempat Penelitian

2) Waktu Penelitian

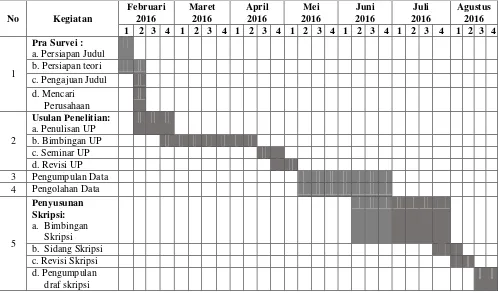

Adapun waktu pelaksanaan penelitian dimulai pada bulan Februari 2016 hingga selesai. Hal ini diuraikan pada tabel berikut ini:

Tabel 3.5 Waktu Penelitian

3.5 Metode Pengujian Data

Metode Pengujian pengaruh Biaya Operasional Pendapatan Operasional (BOPO) dan rasio kecukupan modal pada pertumbuhan laba yang terdaftar di Otoritas Jasa Keuangan (OJK) tahun 2010-2014 dapat diteliti dengan beberapa metode. Peneliti menggunakan metode statistik analisis berganda dan korelasi. Perhitungan dengan metode statistik tersebut menggunakan program Komputer

Statistical Program for Social Science (SPSS).

3.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.”

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif)

dengan pendekatan kuantitatif.

Menurut Sugiyono (2012:14) mendefinisikan analisis kualitatif sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh Biaya Operasional Pendapatan Operasional (BOPO) dan rasio kecukupan modal terhadap pertumbuhan laba.

Menurut Sugiyono (2012:31) mendefinisikan analisis kuantitatif sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan

inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan

dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Metode pengujian data pada statistik deskriptif adalah statistik yang memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata, standar deviasi, variance, maksimum, minimum, kurtosis, skewnes (kemencengan distribusi). Statistik deskriptif mendeskripsikan data menjadi sebuah informasi yang lebih jelas dan mudah dipahami. Dalam melakukan analisis statistik ada beberapa langkah pengujian statistik yang harus dilakukan. Adapun langkah-langkahnya adalah sebagai berikut:

1) Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Terdapat empat jenis pengujian pada uji asumsi klasik ini, diantaranya:

1.1. Uji Normalitas

baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Jika pertumbuhan laba > 0,05 maka distribusi dari populasi adalah normal.

Jika pertumbuhan laba < 0,05 maka populasi tidak berdistribusi secara

normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.