Sistem Pengendalian Manajemen

Hakekat Pengendalian Manajemen 1

HAKEKAT PENGENDALIAN MANAJEMEN

Latar Belakang

Pengendalian (control) merupakan bagian dari fungsi manajemen. Fungsi manajemen meliputi:Planning, Organizing, Staffing, Leading, and Controlling g berperan untuk mendeteksi deviasi atau kelemahan yang perbaikan terhadapnya menjadi umpan balik dari suatu kegiatan yang dimulai dari tahap perencanaan hingga tahap pelaksanaan. Hal-hal yang dicakup dalam fungsicontrollingadalah menciptakan standar atau kriteria, membandingkan hasil monitoring dengan standar, melakukan perbaikan atas deviasi atau penyimpangan, merevisi dan menyesuaikan metode pengendalian sebagai respon atas hasil pengendalian dan perubahan kondisi, serta mengkomunikasikan revisi dan penyesuaian tersebut ke seluruh proses manajemen. Istilah pengendalian acapkali dipertukarkan dengan istilah pengawasan, terutama di lingkungan sektor publik (pemerintah). Pengawasan adalah proses kegiatan pimpinan untuk memastikan dan menjamin bahwa tujuan dan tugas-tugas organisasi akan dan telah terlaksana dengan baik sesuai dengan kebijaksanaan, instruksi, rencana dan ketentuan-ketentuan yang telah ditetapkan dan yang berlaku.

Hakikat pengawasan adalah mencegah sedini mungkin terjadinya penyimpangan, pemborosan, penyelewengan, hambatan, kesalahan dan kegagalan dalam pencapaian tujuan dan pelaksanaan tugas-tugas organisasi Menurut buku Sistem Administrasi Negara Republik Indonesia pengawasan dibagi dalam 4 (empat) jenis, yaitu: pengawasan melekat (waskat), pengawasan fungsional (wasnal), pengawasan legislatif (wasleg), dan pengawasan masyarakat (wasmas).

Sistem Pengendalian Manajemen

Sistem Pengendalian Manajemen

Hakekat Pengendalian Manajemen 3

2.1 Hakekat Pengendalian

Organisasi terdiri atas manajer dan karyawan, dimana keduanya harus memotivasi dan dituntun agar melakukan apa yang diinginkan pemimpinnya dan harus dikoreksi bila menyimpang dari arah pencapaian tujuan organisasi. Seperti halnya pengemudi mobil yang harus manjaga agar mobil tetap terkendali. Manajemen pun demikian, harus menjaga agar organisasi tetap terkendali sehingga organisasi ini akan melakukan apa yang seharusnya dilakukan. Jika manajemen kehilangan kendali dan organisasi menjadi lepas kendali, hal-hal yang tidak diinginkan dapat terjadi atas diri banyak orang. Sarana pengendalian yang digunakan dalam bisnis jauh lebih banyak dan rumit daripada sarana pengendalian yang digunakan untuk mengendalikan mobil, terutama karena mengendaliakan sebuah organisasi merupakan proses yang jauh lebuh rumit.

Alat-alat pengendalian rutin mencakup perintang fisik untuk mencegah hilangnya barang sediaan :

Formulir otorisasi untuk memesan atau menggunakan peralatan Kepemimpinan yang inspiratif

Proses-proses lainnya diantaranya system pengendalian manajemen formal

2.2 Pengantar Situasi Pengendalian

Dalam sebuah organisasi manusia merupakan variabel yang harus diarahkan. Suatu variabel tersebut adalah proses pengendalian. Orang-orang yang melakukan pengarahan disebut manajemen. Sistem pengendalian digunakan dalam situasi-situasi di luar organisasi, yang setiap pengendalian mempunyai empat komponen yaitu :

a. Observor, Detektor atau Sensor

Observor, Detektor atau Sensor merupakan alat pengamatan yang dapat mendeteksi, mengamati dan mengukur atau menguraikan kegiatan-kegiatan atau fenomena lainnya yang dikendalikan.

Sistem Pengendalian Manajemen

Komponen tersebut merupakan alat penilai yang mengevaluasi unjuk kerja dari suatu kegiatan atau organisasi, berhubungan dengan standar tertentu atau harapan mengenai yang seharusnya dan mengidentifikasi kegiatan dan kondisi yang lepas kendali.

c. Direktor, Modifier atau Efektor

Alat modifikasi perilaku untuk mengubah unjuk kerja jika diperlakukan.

d. Jaringan Komunikasi

Alat untuk menyebarluaskan informasi ke alat-alat lain.

Komponen-komponen tersebut akan bekerja sebagai suatu system dan merupakan sekumpulan proses yang saling terkait untuk mencapai tujuan bersama. Setiap komponen dalam sistemmempengaruhi dan dipengaruhi oleh komponen yang lainnya.

Sistem pengendalian mempunyai beragam bentuk dan kegunaan seperti sistem pengendalian elektrik seperti termosat untuk mengatur temperatur ruangan, sistem pengendalian biologis seperti tubuh manusia untuk mengatur suhu tubuh dan system pengendalian mental seperti otak dan alat perasa untuk mengendalikan perilaku manusia.

2.3 Pengendalian dalam Organisasi

Di dalam system pengendalian untuk organisasi yaitu menggunakan komponen-komponen utama yang sama dengan yang digunakan dalam system pengendalian elektrik, biologis dan mental. Tetapi pemilihan alat-alat detector, asesor dan efektornya memerlukan pertimbangan-pertimbangan mengenai kondisi-kondisi sebelum penyusunan system pengendalian yang akan dilakukan seperti ;

Sistem Pengendalian Manajemen

Hakekat Pengendalian Manajemen 5

puncak bagi standar pengendalian yang mengukur ketegasan dalam seluruh organisasi, organisasi berada dan beroperasi.

2. Besarnya kecenderungan organisasi untuk lepas kendali. Kecenderungan yang berkaitan dengan karakter para karyawan, struktur organisasi, kualitas kepemimpinan organisasi, tingkat pengetahuan karyawan akan pekerjaannya dan sebagainya.

3. Kelengkapan sarana dan teknik pengendalian yang tersedia untuk mengamati, menilai dan mengubah berbagai kecenderungan kegagalan organisasi dalam mencapai tujuannya.

Pengendalian organisasi bertujuan untuk mengimplementasikan strategi-strategi dengan mengarahkan manusia serta sumber daya lainnya sehingga tujuan organisasi tercapai.

Organisasi terdiri dari departemen, divisi dan kelompok yang masing-masing dengan tingkat otonomi tertentu yang menghendaki agar system pengendalian mengkoordinasi, memotivasi dan memperbaiki kesalahan-kesalahan dan ketidakberesan sehingga manajer-manajer bekerja untuk mencapai tujuan organisasi secara keseluruhan.

Standar yang digunakan untuk menilai kerja organisasi tidak ditentukan oleh kondisi luar, tetapi ditentukan oleh pimpinan organisasi.Perencanaan dilakukan dalam menentukan baik tujuan maupun proses yang harus digunakan organisasi untuk mencapainya.

Sistem Pengendalian Manajemen

2.4 Proses Pengendalian

Tahap proses pengendalian yaitu : a. Perencanaan (planning)

b. Pelaksanaan tindakan (execution c. Evaluasi Tindakan (evaluation)

Tahap-tahap ini dapat terjadi sebelum, selama atau setelah suatu tindakan atau kejadian. Tahapan ini terjadi de berbagai tingkat dalam suatu organisasi, dari tingkat manajemen puncak sampai ke unit operasional terkecil.

Dalam proses perencanaan dan pengendalian yang digunakan dalam organisasi yaitu :

- Perencanaan dan pengendalian strategik yaitu proses memutuskan dan mengevaluasi tujuan organisasi, serta formulasi dan reformasi strategi-strategi umum yang digunakan dalam mencapai tujuan-tujuannya.

- Pengendalian manajemen adalah proses yang dilakukan manajemen untuk memastikan bahwa organisasi melaksanakan strategi-strateginya.

- Pengendalian tugas adalah proses untuk memastikan bahwa tugas-tugas tertentu telah dilaksanakan secara efektif dan efisien.

Strategi merupakan pedoman bagi pengendalian manajemen, dan pengendalian manajemen merupakan pedoman bagi pengendalian tugas.

2.5 Pengendalian Manajemen

Pengendalian manajemen yang utama adalah proses untuk memotivasi dan memberi semangat orang-orang yang melaksanakan kagiatan-kegiatan demi mencapai tujuan organisasi. Selain itu, proses untuk mendeteksi dan mengoreksi kesalahan-kesalahan untuk kerja yang tidak disengaja serta ketidakberesan yang disengaja seperti pencurian.

Sistem Pengendalian Manajemen

Hakekat Pengendalian Manajemen 7

sekumpulan tindakan yang memastikan bahwa organisasi nekerja untuk mencapai tujuannya.

Manajer. Pengendalian manajemen adalah alat bagi para manajer, yang menggunakan dalam interaksi di antara mereka dan dengan bawahannya. Manajer ini merupakan titik focus dalam pengendalian manajemen. Mereka menyusun rencana untuk mengimplementasikan strategi dan mencapai tujuan. Karena fokusnya para manusia dan implementasi dan rencana, pengendalian manajemen membutuhkan pertimbangan-pertimbangan psikologis yang kuat. Seperti Komunikasi, membujuk, menasehati, member semangat dan mengkritik.

Tujuan organisasi ditetapkan sebelum proses perencanaan strategic. Tujuan ini tidak dikaitkan dengan waktu dan tidak mengenal waktu. Tujuan, strategi, program dan kebijakan dianggap sudah ada dalam proses pengendalian manajemen. Bertujuan untuk menerapkan strategi-strategi dan berkepentingan dengan usaha-usaha manajer dan karyawan dalam mencapai tujuan organisasi.

Efisiensi dan efektivitas. Pengendalian manajemen memanfaatkan pengendalian tugas untuk unjuk kerja yang efektif dan efisien di tingkat tugas. Efisiensi mengambarkan berapa banyak masukan yang diperlukan untuk menghasilkan satu unit keluaran tertentu. Efektivitas diartikan sebagai kemampuan suatu unti untuk mencapai tujuan yang diinginkan.

Karakteristik dari system pengendalian manajemen. Pengendalian manajemen meliputi tindakan-tindakan untuk menuntun dan memotivasi usaha guna mencapai tujuan organisasi maupun tindakan-tindakan untuk mengoreksi unjuk kerja yang tidak efektif dan tidak efisien.

2.6 Karakteristik Sistem Pengendalian

Sistem pengendalian manajemen yang berbeda diperlukan untuk situasi yang berbeda dengan karakteristik sebagai berikut :

Sistem Pengendalian Manajemen

menyangkut produk, riset dan pengembangan atau kegiatan serupa yang dilakukan untuk mencapai tujuannya.

Informasi yang diproses pada system pengendalian manajemen terdiri dari dua macam yaitu data terencana dalam bentuk program, anggaran dan standar; Data akrual mengenai apa yang telah atau sedang terjadi, baik di dalam maupun di luar organisasi.

Sistem pengendalian manajemen merupakan system organisasi total dalam arti bahwa system ini mancakup se3mua aspek dari operasi organisasi.

Sistem pengendalian manajemen berkaitan erat dengan struktur keuangan, di mana sumber daya dan kegiatan-kegiatan organisasi dinyatakan dalam suatu moneter.

Aspek-aspek perencanaan system pengendalian manajemen cenderunng mengikuti pola dan jadwal tertentu. Dlam penyusunan anggaran yang merupakan kegiatan penting dalam proses pengendalian manajemen.

2.7 Perencanaan dan Pengendalian Strategik

Pengendalian strategik mengacu pada pemeliharaan kondisi lingkungan dari strategi. Pengendalian strategik digunakan untuk mengevaluasi latar belakang dari strategi-strategi sedang berjalan serta asumsi-asumsi lingkungan yang

menjadi dasar perumusan ulang strategi. Pengendalian manajemen lebih banyak menekankan pada pengendalian variabel-variabel intern, sedangkan pengendalian strategic menurusi perubahan-perubahan pada variabel-variabel ekstern terhadap organisasi yang harus menyesuaikan diri.

Perencanaan dan pengendalian strategi mengasu pada proses eksplisit pengembangan rumusan kebijakan, strategi dan tujuan yang berlaku untuk

Sistem Pengendalian Manajemen

Hakekat Pengendalian Manajemen 9

Perbedaan antara pengendalian manajemen dengan perencanaan dan pengendalian strategik. Perencanaan strategik mendahului proses pengendalian manajemen. Pengendalian stategik biasanya mendahului pengendalian manajemen tetapi mungkin juga mengikuti proses pengendalian manajemen jika tujuan

organisasi tidak tercapai, meskipun strategi telah dilaksanakan secara efisien dan efektif. Pengendalian manajemen bertujuan mempengaruhi para manajer untuk berusaha ke arah hasil yang diinginkan.

2.8 Pengendalian Tugas

Pengendalian tugas diartikan sebagai pengendalian secara rinci prosedur-prosedur pekerjaan individual. Sistem ini terdiri dari tiga bagian yaitu :

a) Identifikasi titik-titik kegiatan di bidang-bidang seperti penjadwalan, tingkat sediaan dan tugas-tugas lain di mana penyimpangan dari rencana mungkin terjadi.

b) Pemilihan teknik dan metode pengendalian yang sesuai untuk setiap bidang, titik atau kegiatan yang teridentifikasi untuk mencegah atau memperbaiki penyimpangan dari rencana.

c) Peninjauan yang terus menerus untuk mamastikan bahwa system cukup memadai untuk pengendalian dan bahwa para karyawan tidak

mengabaikan system pengendalian ini.

2.9 Tinjauan Sistem Pengendalian Manajemen

Sistem Pengendalian Manajemen

2.9.1 Struktur

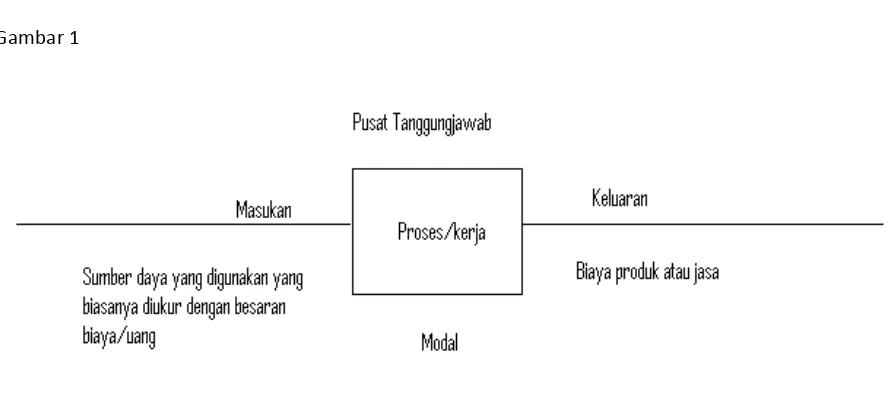

Struktur pengendalian manajemen dipusatkan pada berbagai macam pusat tanggung jawab. Pusat tanggung jawab adalah suatu unit organisasi yang

dikepalai oleh seorang manajer yang bertanggung jawab. Setiap pusat tanggung jawab mempunyai masukan dan keluaran.

2.9.2 Proses

Sistem Pengendalian Manajemen

Hakekat Pengendalian Manajemen 11

Kesimpulan

Informasi

Informasi bukanlah hanya sekadar berita yang dapat beragam, mulai dari informasi yang keliru sampai ke informasi yang tidak berguna sampai ke informasi yang bermanfaat. Untuk kebanyakan kepentingan Sistem Pengendalian manajemen, informasinya terbatas hanya informasi yang berguna.

Kita terus menerus mengembangkan informasi baru melalui proses-proses baru dan mengkomunikasikannya dengan metode-metode baru. Mereka yang mengembangkan dan menggunakan Sistem Pengendalian Manajemen sebagai sarana unutk mendapatkan, menggunakan, dan mengirimkan informasi.

A. Hakekat informasi

Informasi bukanlah sekedar berita yang dapat beragam mulai dari informasi yang keliru sampai ke informasi yang tidak berguna sampai ke informasi yang bermanfaat. Untuk kebanyakan kepentingan, dan tentu saja sejauh kepentingan sistem pengendalian manajemen, informasi terbatas hanya informasi yang berguna.

Kita perlu membedakan antara informasi yang terkait dengan konsep data, pengetahuan, dan kebijaksanaan untuk menjelaskan hakekat informasi dan penyampaiannya.

1. Data

bedanya dengan informasi adalah bahwa data merupakan fakta dan statistik dalam bentuk kumpulan sinyal dan simbol yang tidak berkaitan dengan penggunaan macam apapun dan belum ditafsirkan. Data adalah bahan mentah yang menjadi dasar untuk mengembangkan informasi. Pengelolaan data adalah operasi yang dilakukan untuk mengubah sekumpulan data menjadi informasi, atau mengubah data yang terkumpul ke dalam berbagai bentuk. Informasi adalah data yang telah disaring, ditata, dianalisis, disampaikan dalam bentuk yang berguna untuk mencapai tujuan-tujuan organisasi.

2. Pengetahuan

seperti ditunjukan oleh kata dasarnya “tahu,” mengacu pada akumulasi informasi baik yang tersimpan secara mental dalam benak seseorang maupun yang tersimpan dalam suatu wadah (basis) pengetahuan yang ada dalam kendali yang bersangkutan. Merawat basis pengetahuan yang berguna dimana informasi yang usang selalu disingkirkan sampai batas tertentu merupakan tugas dari penggunanya dan tidak sesuai untuk sistem pengendalian manajeman.

3. Kebijaksanaan

mengacu pada kata bijak (arif), dan meskipun ini memang memanfaatkan pengetahuan, kata ini memiliki landasan yang lebih luas dan menyeluruh ketimbang sistem pengendalian manajemen yang biasa. Dari sinilah muncul tindakan-tindakan kreatif, judgment dan komprehensif.

C. West Churchman mendefinisikan informasi sebagai “rekaman pengalaman yang berguna untuk pengambilan keputusan”. Dalam organisasi, informasi datang dalam berbagai bentuk, baik kuantitatif maupun kualitatif, sehingga seringkali sukar untuk menentukan mana rekaman pengalaman yang berguna untuk pengendalian manajemen. Mempertimbangkan tiga karakteristik dasar yang dominan dari informasi yang saling tumpang tindih akan membantu kita dalam mengembangkan sistem pengendalian manajemen.

1. dari segi pandangan system pengendalian manajemen, definisi informasi yang paling berguna adalah bahwa ia merupakan produk yang mengurangi ketidak-pastian mengenai tindakan apa yang perlu dilakukan terdahulu yang pernah diambil.

2. dapat berfungsi sebagai suatu fungsi penyadar (awareness function). Bilamana sistem pengendalian manajemen bertanggung jawab untuk berkontribusi bagi pengembangan strategi organisasi, di samping tanggung jawab utamanya memastikan pelaksanaan strategi,

B. Nilai informasi

Misalkan ada sebuah perusahaan minyak yang dapat membeli hak pengeboran di suatu wilayah seharga $10 juta, dan perusahaan ini yakin bahwa investasi $10 juta ini akan bermanfaat jika wilayah tersebut mengandung sedikitnya lima juta barrel minyak mentah. Perusahaan ini tidak pasti mengenai berapa banyak sesungguhnya kandungan minyak di wilayah itu, tetapi perusahaan dapat mengurangi ketidak-patian ini dengan mencari informasi tambahan. Teori informasimenguraikan suatu teknik untuk menentukan nilai dan memutuskan berapa banyak perusahaan seharusnya membayar untuk informasi tambahan. Teknik ini biasanya diuraikan dalam konteks masalah yang menyangkut pemercontohan (sampling), dan jumlah yang dapat dibayarkan perusahaan dinamai nilai harapan dari informasi contoh (expected value of sample information).

Secara lebih umum, ancangan teori informasi dapat digunakan untuk menguraikan sifat dari sistem informasi yang optimal bagi suatu perusahaan. Dalam sistem yang optimal, selisih total antara nilai harapan informasi yang diberikan oleh sistem dan biaya untuk mendapatkan informasi ini adalah maksimal.

Ada keterbatasan dalam pengguanaan teori informasi di atas dalam kenyataan. Masalah yang mendasar adalah bahwa nilai harapan dari informasi bergantung pada pernilaian (judgment) pengambilan keputusan. Teori informasi memberikan teknik untuk memeriksa penilaian pengambil keputusan mengenai berapa nilai informasi tambahan yang demikian, tetapi teknik ini membutuhkan identifikasi tentang probabilitas subyektif dari pengambilan keputusan dan perasaan kebutuhannya. Untuk mengidentifikasi ini, dialog yang panjang lebar antara pengambil keputusan dengan analis keputusan, dan hasilnya paling-paling hanya bersifat tentatif.

C. Informasi Pengendalian Manajemen

Dalam Pengendalian manajemen, informasi digunakan untuk perencanaan, koordinasi, dan evaluasi. Beragam jenis informasi dibutuhkan untuk masing-masing kegiatan dan dalam masing-masing kegiatan informasi yang relevean bergantung pada situasi, lingkungan, perilaku yang diinginkan, serta biaya dan nilai informasi. Ada beberapa sifat informasi yang berguna bagi system pengendalian manajemen :

1. Informasi untuk perencanaan

Informasi yang membantu untuk perencanaan adalah informasi yang berorientasi ke masa depan dan sebagian besar dari informasi ini diperoleh dari sumber-sumber luar, meskipun pengalaman masa lalu organisasi jelas merupakan titik tolak dalam merencanakan kegiatan masa depan.

Sistem pengendalian manajemen harus di desain sedemikian hingga sistem ini mampu memantau lingkungan dengan baik dan memunculkan gagasan-gagasan mengenai peluang-peluang baru dari setiap orang dalam organisasi. Pada dasarnya, sistem pengendalian manajemen hendaknya mengumpulkan informasi dari sumber-sumber seperti:

a. Catatan harian intern tentang kegiatan-kegiatan organisasi (akuntansi, pemasaran, dan produksi).

b. Kegiatan-kegiatan pesaing (perikanan, statistic biaya).

c. Perkembangan dalam industri (penyempurnaan produk, produk,dan jasa baru). d. Tindakan pemerintah (kebijakan, perjanjian, keputusan pengadilan, peraturan). e. Keadaan ekonomi secara umum (tingkat harga, kegiatan-kegiatan ekonomi,

pengeseran permintaan). 2. Informasi untuk koordinasi

tepat waktu, dan sifat memotivasi untuk memastiakan tercapainya unjuk yang efisien dan selaras oleh kelompok kerja.

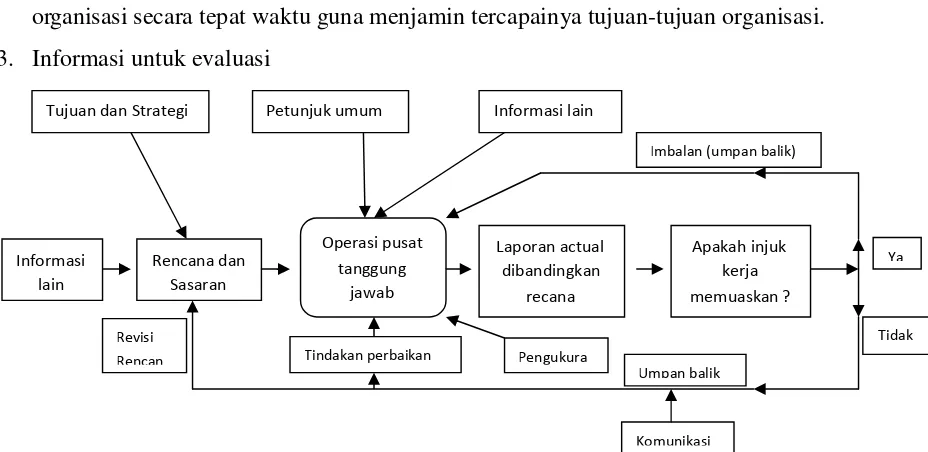

Secara keseluruhan, sistem pengendalian manajemen didesain untuk menyediakan informasi yang dibutuhkan untuk koordinasi bagi para anggota organisasi secara tepat waktu guna menjamin tercapainya tujuan-tujuan organisasi. 3. Informasi untuk evaluasi

Gambar di atas adalah diagram proses pengendalian manajemen secara keseluruhan. Diagram ini memberikan landasan untuk menjelaskan macam informasi yang berguna dalam pengendalian manajemen umumnya, dan dalam sistem pengendalian manajemen khususnya.

Proses pengendalian manajemen diawali dengan persiapan rencana-rencana yang, jika dilaksanakan sampai selesai, akan membantu pencapaian tujuan organisasi. Rencana-rencana ini dibuat dengan mengingat strategi-strategi yang diputuskan dalam proses perencanaan strategi. Ini dinyatakan dalam bentuk proyek, program, anggaran, sasaran,dan bentuk-bentuk lain.

Setiap manajer pusat tanggung jawab mengunakan rencana organisasi sebagai pedoman bagi operasinya, termasuk perencanaan tugas. Rencana organisasi yang komprehensif bukanlah pedoman yang lengkap, karena operasi pusat seharusnya tanggung jawab juga dipengaruhi oleh informasi dari sumber luar maupun dalam.

Informasi unjuk kerja

Pengukuran unjuk kerja adalah kunci perngawasan dan pengendalian manajeman yang efektif atas orang-orang dalam organisasi. Tujuan pengukuran unjuk kerja adalah meminimalkan kerugian dan member ganjaran terhadap unjuk kerja yang baik dengan

Komunikasi

Tujuan dan Strategi Petunjuk umum Informasi lain

Informasi untuk kerja difokuskan pada bidang-bidang hasil pokok (key result areas) dan pada pengembangan ukuran-ukuran untuk kerja yang sesuai. Proses mengembangkan informasi unjuk kerja secara konseptual bersifat lebih langsung. Data tentang unjuk kerja aktual dikumpulkan selama pelaksanaan operasi.

Unjuk kerja yang baik tidak selalu berarti bahwa unjuk kerja aktual sesuai dengan rencana. Informasi baru, yang datang setelah rencana disusun, mungkin menunjukan bahwa penyimpangan dari rencana semula perlu dilakukan. Unjuk kerja yang baik adalah unjuk kerja yang konsisten dengan tujuan organisasi. Jika rencana semula tidak mencerminkan tindakan-tindakan atau kegiatan-kegiatan yang, dalam kondisi berjalan, menjamin tercapainya tujuan ini, mengesampingkannya dapat dibenarkan.

System informasi pengendalian

Pengendalain manajemen didefinisikan sebagai proses mengarahkan kegiatan-kegiatan dari seperangkat variable (manusia) untuk mencapai tujuan atau sasaran yang telah ditetapkan. Dalam sistem pengendalain manajemen ada dua bentuk pengarahan: sebelum kegiatan atau disebut pengendalain preventif dan setelah kegiatan atau pengendalian korektif. Pengarahan sebelum kegiatan, kadang-kadang dinamai umpan muka (feedforward), menggunakan informasi instruksional dan motivasional dalam bentuk anggaran, standar, dan printah untuk memberitahu orang apa yang harus dikerjakan, bagaimana melakukannya, serta imbalan yang akan diterima jika itu dilakukan dengan baik. Pengarahan setelah kegiatan menggunakan informasi umpan balik (feedback) tentang unjuk kerja aktual untuk dibandingkan dengan unjuk kerja yang direncanakan atau diharapkan guna mengidentifikasi bidang-bidang yang unjuk kerjanya perlu diperbaiki melalui pendidikan, pengertian, atau metode-metode motivasional lainnya.

D. Laporan Motivasional dan laporan Ekonomi

Ada dua macam laporan evaluasi. Yang pertama dimaksudkan untuk melaporkan unjuk kerja (prestasi) pribadi, dan yang kedua untuk melaporkan unjuk kerja ekonomi suatu unit. Karena macam yang pertama dimaksudkan untuk memotivasi manajer, seringkali dinamailaporan motivasional.

tertentu, dan laporan evaluasi motivasional memperlihatkan seberapa baik mewujudkan komitmen ini.

2. Laporan ekonomi tentang suatu unit organisasi, semisal divisi, didesain untuk memperlihatkan seberapa baik pusat tanggung jawab berprestasi sebagai suatu kesatuan atau wadah ekonomi. Laporan ekonomi biasanya menyajikan semua biaya dari pusat tanggung jawab yang bersangkutan, sedangkan laporan motivasional hanya menyajikan elemen-elemen biaya yang dapat dikendalikan manajer.

Laporan motivasional mungkin menunjukan bahwa manajer yang bertanggung jawab melaksanakan tugasnya dengan sangat baik, sesuai dengan situasi yang ada tetapi jika analisis ekonomi memperlihatkan bahwa pusat tanggung jawab ini tidak memberikan kontribusi yang memadai bagi tujuan perusahaan, tindakan perbaikan bagaimana pun tetap diperlukan.

Standar Evaluasi

Standar yang digunakan untuk membandingkan unjuk kerja aktual harus dikembangkan secara cermat. Standar ini harus diturunkan dari tujuan atau sasaran organisasi dan harus konsisten. Standar-standar yang saling bertentangan atau standar yang tidak presisi yang tidak dipahami dengan baik bukanlah standar yang efektif untuk mengevaluasi orang atau organisasi.

Dalam sistem pengendalian manajemen ada tiga jenis standar formal yang digunakan dalam evaluasi laporan kegiatan-kegiatan aktual :

1. Standar yang telah ditentukan sebelumnya atau anggaran

Jika disiapkan dan dikoordinasikan dengan cermat, ini merupakan standar yang bagus. Ini merupakan dasar untuk membandingkan unjuk kerja aktual di banyak perusahaan. Tetapi jika angka-angka anggaran dikumpulkan secara ceroboh, jelas ini tidak merupakan dasar perbandingan yang andal.

2. Standar historis

adalah catatan unjuk di masa yang lalu. Hasil-hasil bulan berjalan dapat dibandingkan dengan hasil-hasil bulan yang lalu atau dengan hasil bulan yang sama tahun yang lalu. Standar ini mengandung dua kelemahan besar :

a. Keadaan di antara kedua periode yang dibandingkan telah berubah sehingga hasil perbandingan dapat memberikan gambaran yang keliru, dan

Terlepas dari kelemahan ini, standar historis digunakan dibanyak perusahaan, seringkali karena standar yang telah ditentukan sebelumnya yang dianggap pantas tidak tersedia.

3. Standar eksternal

Standar yang diturunkan dari unjuk kerja pusat tanggung jawab yang lain atau perusahaan yang lain.

Keterbatasan standar

Perbedaan antara unjuk kerja aktual dengan standar hanya bermakana jika ini diturunkan dari standar yang sahih (valid). Walaupun dengan mudah kita dapat mengelompokkan selisih atau penyimpangan ini ke dalam penyimpangan yang menguntungkan (favorable) dan penyimpangan yang tak menguntungkan (unfavorable). Ada dua kemungkinan sebabnya:

a. Standar tidak ditetapkan secara semestinya, atau

b. Walaupun ditetapakan secara benar menurut keadaan pada suatu waktu tertentu, perubahan keadaan dapat menyebabkan standar itu tidak berlaku lagi.

Langkah penting pertama dalam analiasis penyimpangan (varian) adalah penelitian mengenai kesahihan standar.

Biaya terancang (engineered cost) dan biaya diskresioner (discretionary cost). biaya terancang adalah biaya yang pasti, yang sudah dapat diperkirakan besarnya sebelum terjadi, misalnya biaya bahan langsung dan biaya tenaga kerja langsung untuk sepasang sepatu. Biaya diskresioner adalah pos-posbiaya yang jumlahnya tidak tetap (fixed) atau tidak langsung melainkan dapat berubah-ubah menurut pertimbangan (discretion) manajer pusat tanggung jawab tidak ada cara yang andal untuk menetapkan berapa besar biaya seharusnya. Dalam mengevaluasi unjuk kerja pusat tanggung jawab, biaya terancang dibedakan dengan biaya diskresioner.

E. Cakupan informasi pengendalian

Sistem Pengendalian Manajemen 1 BAB

KOMPENSASI UNTUK MANAJEMEN

Manusia dilahirkan di dunia untuk meneliti kehidupan dan senantiasa mengupayakan

kelangsungan hidupnya. Karena itu manusia harus bekerja sehingga ia mampu memenuhi

kebutuhan hidupnya. Setiap manusia memiliki perasaan dan tidak ada yang mau dibuat kecewa

karena merasa bahwa jasa dan tenaga yang telah ia berikan kepada perusahaan selama ia bekerja

kurang mendapatkan perhatian dari perusahaan.

1. Dasar Penetapan Kompensasi

Hal yang melandasi dasar penerapan kompensasi bagi karyawan adalah isu-isu berikut:

Jumlah kompensasi yang diperlukan untuk memelihara dan memperbaiki standar hidup

pekerja.

Tingkat kompensasi karyawan perusahaan dibandingkan kompensasi karyawan lain

dengan derajat dan keterampilan sama.

Kapasitas perusahaan dalam memberikan kompensasi.

a. Kompensasi Relatif

Dalam pengendalian manajemen harus dihayati bahwa, jika mobilitas karyawan bebas

sepenuhnya, maka pembayaran upah relative yang proporsional dipicu oleh persaingan untuk

mendapatkan pekerjaan. Bila karyawan tak terdidik disuatu perusahaan menerima, katakanalah

Sistem Pengendalian Manajemen 2 8.000,00 per hari untuk pekerjaan dan kondisi pekerjaan serupa, maka pekerjaan dengan

kompensasi yang lebih rendah akan pindah ke perusahaan yang memberikan kompensasi lebih

tinggi, atau menuntut kenaikan kompensasi.

b. Katak Loncat (Leap Frogging)

Dalam kondisi pertumbuhan ekonomi yang tinggi, terjadi peluang kerja penuh. Jika

serikat pekerja yang kuat, upaya persamaan kompensasi dapat menciptakan proses yang

dinamakan katak loncat. Implikasi katak loncat yakni kompensasi naik terus dan bisa jadi

lajunya cukup tinggi. Andaikata kenaikan kompensasi ditutup oleh peningkatan produktifitas,

laba dan efisiensi biaya, maka tidak ada masalah bagi perusahaan. Namun , jika sebaliknya tidak

tertutup, maka bisa berdampak kurang kondusif bagi perusahaan. Situasi ini akan memicu

hubungan kompensasi “spiral harga” (compensation-price spiral) kompensasi dan harga saling

berkompetisi ke tingkat yang lebih tinggi.

c. Kompensasi Insentif

Sistem tingkat upah potong sederhana (Straight Price-Rate System) dapat digunakan pada

karyawan perorangan maupun yang bekerja sama dalam satu pekerjaan. Kompensasi yang

dibayarkan kepada pekerja merupakan rasio langsung dengan pekerjaan yang dilakukan,

Contoh, jika upah Rp 1.000,00 per unit, maka jika mengerjakan 80 unit akan mendapatkan

kompensasi sebesar Rp 80.000,00

d. Tingkat Upah Potong Differensial

Sistem ini terdiri dari dua tingkat upah potong. Yakni tingkat yang lebih tinggi

Sistem Pengendalian Manajemen 3 rendah dibayarkan kepada pekerja yang tidak dapat mencapai standar tersebut. Misal, standar

keluaran 48 unit per hari dengan upah Rp 150,00 per unit dan tingkat Rp 120,00 per unit bagi

yang tidak bisa mencapainya. Pekerja yang mampu membuat 48 unit akan menerima Rp

7.200,00 sedang yang gagal menghasilkan, katakanlah hanya 34 unit akan menerima Rp

4.080,00 kondisi demikian akan memotivasi pekerja untuk menghindari upah yang lebih rendah.

Kaitannya dengan pengendalian manajemen terletak pada adanya kesulitan penetapan

standard dan besarnya selisih antara kedua tingkat upah, karena menyangkut penghargaan dan

hukuman. Kalau penentuan standar terlalu tinggi, hanya beberapa pekerjaan yang mencapai,

namun kalau perbedaan antara kedua tingkat upah itu terlalu besar, intensif mencapai standar

akan semakin besar. Model ini cocok untuk perusahaan yang padat modal.

e. Bonus Premi dan Bonus Tugas

Sistem intensif lain yang dimaksudkan untuk menanggulangi kendala diatas, terutama

mencegah pekerja bekerja dengan akselerasi berlebih, dinamakan bonus premium dan tugas

(premium and task bunus). Sistem ini menurunkan insentif sesudah keluaran melebihi

demominator tertentu.

Sistem bonus mempunyai tiga karakteristik sebagai berikut:

1. Waktu standar ditentukan atas dasar produksi rata-rata harian. Dibeberapa system, tugas

tersebut relative mudah dan bisa dikerjakan oleh sebagian besar karyawan, sedangkan

pada sistem lainnya tugas itu lebih berat dan hanya bisa dicapai oleh beberapa pekerja/

Sistem Pengendalian Manajemen 4 2. Bonus dibayar pada pekerja yang menyelesaikan tugas berdasarkan patokan waktu atau

lebih singkat dari patokan tersebut. Selain bonus, pekerja juga menerima upah untuk

waktu yang digunakan selama menyelesaikan tugas. Bonus dapat berwujud sejumlah

uang, atau persentase dari tarif upah perjam dikalikan waktu yang dihemat, yakni selisih

antara waktu yang dimanfaatkan actual dan patokan waktu yang ditetapkan.

3. Pekerja yang tidak dapat menyelesaikan tugas dalam waktu standar, dibayar dengan upah

per jam. Karena itu pekerjaan yang tidak dipinalti sebagai akibat tidak tercapainya

standar. Nilai dan kegunaan dari system bonus tergantung pada kewajaran patokan dan

upah yang dapat dicapai oleh pekerja dengan kemampuan rata-rata tanpa harus bekerja

terlalu cepat atau melelahkan.

f. Insentif Individual dan Kelompok

Pembayaran berdasarkan waktu cocok untuk perusahaan dalam hal teknologi yang

digunakan tidak memungkinkan mengukur keluaran individual atau kelompok dan tingkat

keluaran diluar kendali pekerjaan. Sisitem insentif individual bisa dimanfaatkan hanya jika

individu meningkatkan kuantitas dan kualitas keluaran itu melakukannya dengan usaha

individualnya sendiri, dan bila keluarannya dapat diukur dengan mudah dan tepat, dan jika

tingkat produksi yang tinggi tergantung pada kerjasama tim. Bonus kelompok dihitung atas

keluaran tim, dibagi antara para anggota baik secara rata-rata atau berdasarkan proporsi tertentu,

bagian yang lebih besar diberikan kepada pekerja terampil dan rajin.

Secara teknis dimungkinkan kombinasi antara upah waktu dengan bonus individual atau

bonus kelompok. Dengan upah pokok berdasarkan waktu yang diberikan untuk setiap jenis

Sistem Pengendalian Manajemen 5 lebih banyak sebagai individu dan atau memperbaiki prestasi kelompok. Insentif kelompok bisa

diberikan pada tim kecil, seluruh pekerja dari seluruh bagian atau seluruh perusahaan. Dalam

hal ini target produksi per minggu atau per bulan ditentukan dan bonus dibayarkan jika

targetnya dicapai.

Kendati banyak sistem insentif didasarkan atas kuantitas keluaran, tetapi ukuran prestasi

lain dapat dimanfaatkan. Ukuran kinerja-kinerja lainnya adalah tingkat penolakan keluaran pada

tahap pengendalian mutu, atau indikator efisiensi seperti persentase penggunaan mesin, rasio

nilai tambah, rasio hasil penjualan terhadap biaya tenaga kerja, rasio masukan bahan mentah

terhadap biaya produksi.

g. Penilaian Mutu

Merit rating (penilaian mutu) adalah suatu bentuk intensif upah sebagai pengakuan

bahwa masing-masing pekerja berbeda dalam efisiensinya diperusahaan. Merit rating

menetapkan standar obyektif secara sistematis yang menyangkut berbagai mutu seperti skill

(keterampilan), efisiensi, tanggung jawab, insentif, upaya mencegah kecelakaan, penyesuaian,

kerjasama, dan kedisiplinan masuk kerja.

Peringkat disertakan untuk masing-masing mutu tersebut dan pekerja yang mencapai

tingkatan tinggi menerima tambahan diatas tingkat upah normal. Rating dapat dilakukan setiap

tahun, dan pekerja yang telah menerima upah mutu ini bisa kehilangan sebagian atau seluruhnya

jika tidak dapat mempertahankan peringkatnya. Penilaian mutu biasanya dilakukan terhadap

pekerja berdasarkan waktu, khususnya pada pekerja-pekerja yang peluangnya kecil untuk

Sistem Pengendalian Manajemen 6 Merit rating yang mengukur prestasi individual harus dibedakan dari Job Evaluation

(penilaian pekerjaan) yang mengukur nilai pekerjaan tanpa memandang pekerja yang

melakukannya. Jika keduanya dikombinasikan, merit rating memberikan insentif kepada pekerja

untuk memperoleh penghasilan diatas tingkat upahnya.

Kompensasi manajemen di Indonesia beragam bentuk, antara lain:

1. Tunjangan Utama

Misal; gaji, upah yang dibayar, askes, THR, biaya klinik-bebas, makan siang, pesangon

atas PHK.

2. Jaminan Sosial Tenaga Kerja (Jamsostek)

Jamsostek diatur dalam UU No.3 Tahun 1995 beserta peraturan-peraturan pelaksanaanya

yaitu PP No.14 Tahun 1993 tentang Penyelenggaraan Program Jamsostek, KepPres

No.22 tentang Penyakit yang Timbul Sebab Hubungan Kerja dan Peraturan Menteri

Tenaga Kerja No.Per-05/MEN/1993 tentang Petunjuk Teknis Pendaftaran Kepesertaan,

Pembayaran Iuran, Pembayaran Santunan, Pelayanan jamsostek. Jamsostek berbeda

dengan Taspen. Jamsostek lebih dikonsentrasikan untuk perusahaan-perusahaan

non-pemerintah.

3. Lain-lain

Fasilitas Kredit Pinjaman Rumah

Uang Pensiun

Sistem Pengendalian Manajemen 7 Dalam peraturan perusahaan swasta, unsur-unsur jamsostek minimal meliputi tiga hal:

Asuransi Kecelakaan Kerja (AKK)

Asuransi Kematian (AK)

Tunjangan Hari Tua (AHT)

Dengan struktur bayar sebagai berikut:

Keterangan Ditanggung Perusahaan Ditanggung Karyawan Jumlah

AKK 0,24% - 0,24%

AK 0,5% - 0,5%

AHT 1,5% 1% 2,5%

2,24% 1% 3,24%

Tujuan terpenting dari sistem Kompensasi yang fair adalah keadilan. Keadilan ini antara

lain mencakup tiga dimensi:

1. Keadilan Internal (Internak Eqiuty)

Secara relative, nilai pekerjaan individu kepada perusahaan dibayar pada tarif fair

berapa?

Sistem Pengendalian Manajemen 8 Cukup kompetitifkah upah yang dibayar perusahaan fair dibanding tarif luar perusahaan?

3. Keadilan Individu (Individual Equity)

Bagaimana, secara relative, pembayaran kepada masing-masing individu fair

dibandingkan individu yang melakukan pekerjaan serupa?

Rentan kendali manajemen terhadap kenaikan gaji kiranya, selain melihat ketiga dimensi

diatas, secara praktis juga mencakup :

1. Efek Inflasi

Inflasi merupakan kenaikan harga-harga secara umum yang membuat daya beli

masyarakat menurun. Indikator tingkat inflasi di Indonesia belum stabil dari waktu ke

waktu. Jadi, masalah inflasi ini bagi perusahaan secara umum memicu semacam tekanan

bayar (pay compression).

2. Metode paling efektif sehubungan dengan inflasi yang patut diterapkan merit pay system

adalah kenaikan gaji.

2. Kompensasi ditelaah dari sisi Akuntansi Strategik

Kinerja perusahaan dicerminkan oleh Laporan keuangan yang penyusunannya

berdasarkan rekayasa Akuntansi. Laporan Keuangan sensitif terhadap kebijakan akuntansi yang

Sistem Pengendalian Manajemen 9 subyektif. Khususnya kompensasi eksekutif, mempunyai korelasi dengan kebijakan akuntansi

yang secara skematik dapat diketengahkan.

Integrasi proses menunjukan bahwa sampai dengan batas tertentu eksekutif bisa

merekayasa kompensasinya sendiri via alternative kebijakan akuntansi tertentu. Kondisi

demikian menjadikan para pemilik perlu mengantisipasi hal ini dengan beberapa kajian, antara

lain:

1. Kompensasi berdasarkan kinerja tahunan cenderung memaksa para manajer berfikir

dalam kurun waktu pendek.

2. Kompensasi berdasarkan laba tidak senantiasa selaras dengan keadaan arus kas

perusahaan.

3. Alternatif pola kompensasi yang lebih berorientasi jangka panjang, misal kompensasi

berdasarkan pertumbuhan laba dan pangsa pasar.

4. Alternatif pola kompensasi yang tidak berdasarkan pendekatan Laporan Akuntansi

sebagai tolak ukur kinerja. Contoh dibeberapa perusahaan telah mengimplementasikan

Bonus Plan berupa persentase yang disepakati dari laba setelah pajak dikurangi target

kembalian atas modal sendiri (Return On Equity Target). Target kembalian atas modal

sendiri merupakan kembalian minimum pemegang saham. Diatas target tersebut,

sebagian daripada dibagikan sebagai bonus.

Kompensasi pada dasarnya terkait dengan faktor-faktor terkendali bagi para eksekutif.

Faktor-faktor terkendali tidak bisa dikelompokan sebagai variable penentu kompensasi, namun

Sistem Pengendalian Manajemen 10 berkelimpahan, membagi rezeki ini pada jenjang pelaksanaan, bukan dalam kelompok

kompensasi atas kinerja.

Dengan demikian perlu dipahami bahwa kebijakan akuntansi dapat mempengaruhi

keputusan strategik sehingga harus dicermati oleh stakeholder. Sebab, di dalamnya tersirat

perilaku posisional dari berbagai skenario yang berdampak pada moral implementasi

Sistem Pengendalian Manajemen 11 KESIMPULAN

Dalam memenuhi kebutuhan hidupnya, manusia harus bekerja agar mendapatkan

penghargaan berupa pembayaran kompensasi atas jasa yang telah diberikannya kepada

perusahaan. Dasar penetapan kompensasi antara satu perusahaan dengan perusahaan lainnya

berbeda, tergantung pada kebijakan yang diatur oleh masing-masing manajemen perusahaan.

Tingkat kompensasi yang diberikan kepada karyawan tergantung pada prestasi yang di

peroleh masing-masing individu, hal ini dimaksudkan untuk memotivasi karyawan agar bekerja

lebih giat lagi. Banyak hal yang mempengaruhi tingkat kompensasi diantaranya adalah upah

yang kompetitif dengan perusahaan lain, tingkat inflasi, dan sebagainya. Sehingga dalam

penentuan tingkat kompensasi harus menggunakan strategi manajemen yang baik agar dalam

I. PEMBAGIAN MENURUT DIVISI

Dalam organisasi yang besar, biasanya kegiatan-kegiatan fungsional utamanya seperti unit pemasaran atau pun unit manufaktur dilaksanakan oleh unit organisasi tersendiri yang terpisah. Apabila kegiatan-kegiatan fungsional itu dilaksanakan oleh unit-unit kerja dalam lingkup satu organisasi sendiri, maka proses tersebut kita sebut sebagai “divisionalisasi”. Secara umum maksud dari adanya proses divisionalisasi adalah untuk mendelegasikan otoritas kerja yang lebih besar kepada para manajer operasional. Apabila manajer tersebut mempunyai pertanggungjawaban keuntungan, akan lebih praktis agar wewenang pengambilan keputusan yang meliputi pertimbangan-pertimbangan antara besarnya pendapatan dan biaya di dalam kegiatan unit kerja tersebut juga didelegasikan hingga tingkat bawah. Sebagai contoh, seorang manajer yang bertanggung jawab atas seluruh kegiatan-kegiatan pemasaran, dalam kegiatannya ia akan lebih bermotivasi jika juga mempunyai wewenang untuk mengatur dan menetapkan berapa besar biaya promosi penjualan yang harus ia keluarkan agar dapat menghasilkan tingkat keuntungan optimal.

Beberapa pertimbangan umum yang perlu diingat tentang organisasi antara lain adalah:

1. Setiap perusahaan pada dasarnya dapat diorganisasikan ke dalam unit-unit kerja organisasi fungsional pada tingkat-tingkat tertentu.

2. Perbedaan antara organisasi fungsional dengan organisasi divisional hanya dapat dilakukan melalui perjanjian, oleh karena pada dasarnya kedua hal itu identik, serupa tapi tak sama (continuum). Perbedaan-perbedaan yang ada di antara ekstrim organisasi-organisasi yang disusun secara fungsional dengan organisasi yang disusun secara divisional sesungguhnya merupakan kombinasi diantara organisasi-organisasi fungsional dan divisional.

a) Delegasi wewenang (delegation of authority)

Sebagai patokan umum, pertanggungjawaban dapat didelegasikan ke bawah di dalam suatu organisai sejauh informasi-informasi yang relevan tersedia. Ada beberapa keuntungan yang kita dapatkan dengan cara ini:

1. Pengambilan keputusan dapat dilakukan lebih cepat oleh pihak-pihak yang lebih dekat dengan aktivitas tersebut dibandingkan dengan pengambilan keputusan oleh manajer yang lebih tinggi yang tidak terlibat secara langsung dengan kegiatan-kegiatan itu.

2. Banyak informasi yang khas tentang suatu aktivitas tertentu hanya diketahui oleh pihak-pihak yang dekat dengan aktivitas-aktivitas tersebut.

3. Setiap pengambilan keputusan biasanya tidak dilakukan atas dasar analisis data yang “tepat”.

Kondisi-kondisi yang dibutuhkan untuk mendelegasikan tanggung jawab

dalam hal ini menghasilkan laba. Banyak sekali jenis keputusan manajemen yang terlibat dalam mengusahakan keputusan yang optimum dalam hal mengatur besarnya biaya dan besarya laba.Sebelum jenis-jenis keputusan kita delegasikan dengan aman kepada para manajer yang lebih rendah, harus diusahakan dulu adanya dua kondisi sebagai berikut:

1. Manajer harus memiliki seluruh jenis informan relevan yang tersedia.

2. Harus ada cara yang dapat kita pakai untuk mengukur tingkat efektivitas pengambilan keputusan mereka tersebut.

b) Keuntungan-keuntungan divisionalisasi

1. Kecepatan dalam pengambilan keputusan operasional akan dapat ditingkatkan karena banyak keputusan yang tidak usaha kita sampaikan terlebih dahulu kepada pihak atasan untuk mendapatkan pertimbangannya. 2. Kualitas dari kebanyakan keputusan dapat lebih ditingkatkan lagi karena

keputusan-keputusan tersebut langsung dibuat oleh pihak-pihak yang lebih kenal dengan situasi dari kondisi lingkungan.

mengkonsentrasikan kegiatan mereka untuk aktivitas-aktivitas yang lebih tinggi.

4. Kesadaran akan laba (profit consciousness) akan dapat ditingkatkan. 5. Aspek pengukuran prestasi kerja lebihdiperluas.

6. Manajer-manajer lini yang tidak terlampau dibatasi oleh ketentuan-ketentuan yang terlampau ketat dari pihak atasannya akan dapat lebih bebas untuk menggunakan inisiatif ataupun imajinasinya.

7. Divisi dalam hal ini dapat menjadi suatu arena pelatihan yang istimewa untuk para manajernya oleh karena divisi dapat dianggap sebagai suatu organisasi independen dalam skala yang lebih kecil.

8. Apabila perusahaan tersebut menerapkan strategi diversifikasi usaha, maka sistem divisionalisasi ini akan dapat digunakan untuk pengkhususan bakat dan pengalaman dari berbagai situasi

9. Divisionalisasi akan dapat dipakai oleh pihak manajemen puncak untuk mengetahui informasi yang menyeluruh tentang komposisi komponen laba dari perusahaannya secara keseluruhan.

c) Kesulitan-kesulitan dalam penerapan divisionalisasi

1. Dengan adanya sistem desentralisasi dalam proses pengambilan keputusan, pihak manajemen puncak dapat mengalami berkurangnya beberapa mcaam pengendalian

2. Untuk mengelola jalannya divisi dibutuhkan seorang manajer yang cakap, sedangkan orang-orang seperti ini akan sangat sukar didapatkan dari dalam organisasi fungsional oleh karena langkahnya peluang untuk dapat mengembangkan suatu kemampuan manajemen umum bagi mereka-mereka yang selalu berkecimpung dalam satu bidang manajemen fungsional tertentu. 3. Unit-unit organisasi yang dulunya bekerjasama sebagai unit-unit fungsional,

mungkin justru akan melakukan kompetisi antar satu dengan yang lainnya. 4. Suasana perpecahan (friction) mungkin akan meningkat.

6. Tidak ada sistem yang memuaskan yang dapat memastikan bahwa setiap divisi dengan cara optimasi keuntungan divisinya akan dapat menghasilkan optimasi keuntungan perusahaan secara keseluruhan

7. Apabila manajemen pusat lebih memiliki kemampuan ataupun lebih memiliki informasi yang komprehensif dibandingkan dengan kemampuan rata-rata para manajer divisinya, maka kualitas daripada beberapa keputusan-keputusan tersebut mungkin menjadi berkurang.

8. Usaha penerapan metode divisionalisasi ini mungkin akan mengakibatkan adanya tambahan biaya karena tambahan tenaga manajemen dan tenaga staf.

d) Kendala-kendala dalam Wewenang Divisi

Kendala/hambatan-hambatan dari divisi lain. Salah satu problem utama yang berkaitan dengan usaha penerapan sistim divisi ini timbul apabila divisi tersebut berhubungan dengan divisi lainnya. Oleh karena itu berguna sekali apabila para manajer divisi dalam usaha mengelola kegiatan pusat laba melakukan upaya pengendalian terhadap tiga tipe keputusan sebagai berikut:

1. Keputusan-keputusan tentang produk

2. Keputusan-keputusan tentang masalah pengadaan atau pembuatan barang atau jasa

3. Keputusan-keputusan tentang pemasaran

e) Kendala/hambatan-hambatan dari manajemen perusahaan

1. Hambatan yang berasal dari pertimbangan-pertimbangan strategi perusahaan yang biasanya berhubungan dengan keputusan keuangan.

2. Hambatan karena adanya kebutuhan keseragaman.

3. Hambatan-hambatan yang berasal dari pertimbangan-pertimbangan nilai ekonomis dari sistem sentralisasi.

Konsekuensinya, salah satu hambatan terbesar untuk aktivitas-aktivitas ini adalah adanya unsur pengendalian yang dilakukan dari pihak atas terhadap kebijakan investasi permodalan yang baru. Oleh karena itu biasanya divisi-divisi tersebut harus saling berkompetisi dalam menggunakan dana bersama. Suatu divisi mungkin saja akan terhambat rencana perluasan pabriknya hanya oleh karena pihak manajemen berhasil diyakinkan oleh pihak divisi yang lain bahwa mereka lebih membutuhkan permodalan tersebut dibandingkan dengan divisi tadi. Sebagai tambahan, selain persoalan permodalan ini, sering kali pihak manajemen perusahaan juga melaksanakan kendala-kendala strategis lainnya, misalnya kendala pasar ataupun produk sering kali diterapkan. Juga usaha untuk tetap mempertahnkan citra perusahaan misalnya dapat merupakan penghambat bagi tingkat kualitas dan perekayasaan dari produk tersebut ataupun juga terhadap pengembangan dari pada aktivits-aktivitas kegiatan hubungan masyarakat.

f) Sejarah perkembangan penerapan divionalisasi

Mekipun E.I. do do point de nemours & co dan General Motors corporation telah melaksanakan divisionalisasi sejak awal tahun 1920-an, kebanyakan perusahaan di amerika serikat masih mengunakan sistem organisasi fungsional hingga akhir perang dunia II. Sejak itu mulailah banyak perusahaan yang melaksanakan sistem divisi.

aman untuk menyatakan bahwa kebanyakan perusahaan-perusahaan maufaktur yang besar memiliki pusat keuntungan”.

Hasil penelitian yang sama juga didapatkan oleh james S.Recce dan Wiliam A.Cool dalam suatu penitian dari fortune 1000 perusahaan-perusahaan industri. Dari 620 perusahaan yang memeberikan reponnt didapatkan 95,8% yang memiliki pusat laba.

Perusahaan-perusahaan yang menerapkan sistim divisi dapat kita kelompokan kedalam tiga katagori umum yaitu:

1. Mereka yang termasuk ke dalam kelompok divertisifikasi perusahaan,seperti misalnya internatonal telephone dan telegraph Coorporation, lition industries dan textron. Untuk kelompok-kelompok perusahaan macam ini sistem divisi merupakan suatu cara yang sangat sesuai, justru kita akan sulit membayangkan cara operasi mereka seandainya mereka tidak menjalankan sistem divisi seperti saat ini.

2. Suatu kelompok industri tertentu, yang merupakan industri penghasilan dari berbagai macam jenis produk seperti, General Electric Company, Wetinghouse Electric Coorporation,E.I. du Pont de Nemours & Co dan Union Carbide Coorporation. Pada tipe kelompok perusahaan seperti ini, secara umum divisionalisasi merupakan suatu cara yang paling efektif untuk menjalankan perusahaan, meskipun penganmbilan keputusan tidak selalu jelas seperti pada kelompok perusahaan diversifikasi.

3. Kelompok-kelompok perusahaan yang tergabung ke dalam suatu perusahaan integrasi yang besar dengan mempunyai suatu lini produk yang pokok seperti misalnya perusahaan besi baja, perusahaan-perusahaan mobil dan perusahaan-perusahaan dalam bidang perminyakan.

g) Beberapa pertimbangan dalam penerapan divisionalisasi

seringkali membutuhkan tenaga personalia yang mungkin tidak bisa kita dapatkan dari dalam perusahaan sendiri. Apabila tenaga personil tersebut tidak kita penuhi dari dalam perusahaan sendiri, maka tersebut harus diusahakan dengan jalan melakukan latihan atau terpaksa kita cari dari luar perusahaan. Apabila perusahaan tidak mampu ataupun tidak menghendaki pelaksanaan program pelatihan sendiri, maka perusahaan harus mempersiapkan usaha penerapan divisionalisasi ini dengan pertimbangan-pertimbangan yang lebih hati-hati. Biasanya ada tiga jenis personil yang dibutuhkan:

1. Manajer senior yang harus dapat mempergunakan laporan-laporan manajemen dalam bidang perencanaan, pengendalian dan mempercepat proses koordinasi.

2. Perusahaan-perusahaan seperti ini memerlukan tenaga manajer yang cakap yang mempunyai pandangan cukup luas untuk dapat mempertanggung jawabkan kegiatan operasional divisinya masing-masing. Sama halnya seperti pada perusahaan yang menganut sistem fungsional dimana kegitannya itu biasanya mereka memerlukan beberapa tenaga eksekutif yag cakap juga.

3. Perusahaan yang menganut sistem divisionalsasi juga memerlukan tenaga analisis keuangan dan anggaran yang cakap baik dalam tingkatan staf pusat ataupun tenaga pada level divisinya masing-masing.personalnya adalah bahwa tenaga-tenaga seperti ini biasanya sukar untuk didapatkan.

h) Alternatif-alternatif untuk penerapan divisionalisasi

Ada beberapa alternaif yang dapat dilakukan secara tidak terlalu drastis dan biayanya pun relatif lebih murah yang dapat mereka pilih untuk mengatasi persoalan-persoalan yang dihadapinya. Ada empat alternatif yang dapat dipilih:

persoalan dalam masalah penyusunan rencana jangka panjang, maka kita dapat memisahkan kegiatan-kegiatan administratif sehari-sehari;

2. Desentralisasi pertanggung jawaban fungsional. Pendelegasian wewenang untuk kegiatan fungsional tertentu mungkin merupakan suatu cara yang baik untuk mengurangi beban terhadap penggnuaan waktu manajemen puncak. Untuk usaha ini pihak pimpinan puncak dapat memilih salah satu kegiatan fungsional yang memiliki staf-staf yang cakap, atau seseorang yang tidak banyak memerlukan pengarahan ataupun bimbingan lagi dari pimpinan tersebut, atau memilih seseorang yang tidak begitu menentukan terhadap sukses atau tidaknya perusahaan tersebut.

3. Memperkuat tenaga staf. Pada beberapa situasi tertentu, masalah yang sebenarnya timbul karena kurang mencukupinya tenaga bantuan staf yang ada dan tentu saja personal ini tidak akan dapat terpecahkan dengan menerapkan sistem divisi. Dalam hal ini ada kecendrungan dari beberapa eksekutif yang menganggap tenaga staf ini sebagai parasit, sehinga mereka selalu menjaga jumlah stafnya sekecil mungkin.

4. Desentralisasi kegiatn-kegitan kecil.Apabila perusahaan memiliki beberapa kegiatan kecil yang tidak berkaitan langsung dengan kegiatan-kegiatan utamanya, maka untuk kegiatan-kegiatan tersebut dapat kita jadikan sebagai suatu pusat laba di bawah pengendalian dari eksekutif dikantor pusat.

II. PUSAT-PUSAT LABA LAIN

Sejauh ini telah membahas masalah dalam rangka divisionalsasi perusahaan yaitu suatu proses reorganisasi dari organisasi fungsional menjadi pembentukan pusat-pusat laba tertentu. Divisionalisasi ini melibatkan beberapa perubahan besar dalam setiap organisasi.hal tersebut dapat pula mengakibatkan berubahnya cara usaha dan dapat juga melibatkan pertimbahan biaya yang sangat besar. Oleh karena itu sebagai konsekuensinya pengambilan keputusan mengenai divisionaliasi ini merupakan jenis keputusan yang ada dalam kegiatan suatu perusahaan.

a) Organisasi Usaha Fungsional

Pada usaha divisionalisasi perusahaan dibagi kedalam segmen-segmen yang diperlakukan sejauh mungkin sebagai unit penghasil keuntungan yang independen. Dalam divisi ini, kita dapatkan unit-sub unit organisasi yang disusun secara fungsioanal, kadang-kadang sebagai pusat laba tersendiri. Tujuan dari pokok dari pembahasan pada bab ini adalah untuk mejelaskan contoh-contoh dari jenis pusat-pusat laba semacam itu.

Pemasaran. Setiap kegiatan fungsional pemasaran dapat kita perlakukan sebagai pusat tersendiri, dengan jalan membebankan biaya pembuatan produk yang akan dipasarkan tersebut kepada manajer pemasaran yang bertanggung jawab. Biaya transfer memberikan informasi yang relevan kepada manajer pemasaran untuk mengusahakan pertimbangan-pertimbangan yang akan dilakukannya dalam hal pendapatan dan biaya. Oleh karena prestasi kerja manajer tersebut dinilai atas prestasi keuntungannya, maka cara itu sekaligus dapat dijadikan tolak ukur seberapa jauh manajer tadi dapat mengelola unit kerjanya dengan baik. Hanya di sini harus diingat bahwa divisi pemasaran tersebut harus dibebani dengan biaya standar, bukan biaya sebenarnya. Hal ini diberlakukan untuk membedakan prestasi kerja sebenarnya tadi dipengaruhi oleh perubahan tingkat efisiensi dalam proses manufaktur yang sama sekali di luar bidang pengendalian manajer pemasaran tersebut.

Manufaktur/pabrikasi. Aktivitas manufaktur biasanya digolongkan kedalam kegitatan pusat pembiayaan, dan penilain prestasi manajemennya dilakukan atas dasar pembandingan prestasi pengelolaaan biayanya dengan biaya standar dan anggaran biaya umum. Masalah dapat timbul karena prestasi biaya standar sesungguhnya tidak dapat dipakai sebagai ukuran tentang seberapa baik pelaksanaan kegiatan manufaktur ini dilakukan. Sebagai contoh:

1. Pengendalian mutu mungkin tidak begitu baik. Produk-produk yang berada dibawah standar mutu mungkin saja diloloskan untuk usaha memenuhi biaya standar.

3. Apabila prestasi manajer tersebut diukur dengan suatu standar tertentu, ada kemungkinan tidak ada dorongan untuk menghasilkan produk-produk yang sulit, ataupun untuk meningkatkan jumlah produknya.

4. Ada kemungkinan kurangnya insentif/kemajuan untuk meningkatkan standar yang sudah ada.

Organisasi pelayanan jasa. Banyak jenis organisasi pelayanan jasa yang cocok untuk kita jadikan sebagai pusat laba. Oleh karena itu perusahaan-perusahaan konsultan, perusahaan akuntan umum, perusahan arsitek dan perusahaan-perusahaan rekayasa dapat kita bagi-bagi ke dalam susunan pusat-pusat laba dengan cara mengatur demikian rupa pembukuannya sehingga masing-masing unit tersebut dapat dinilai mengenai pendapatan yang dihasilkannya serta biaya yang harus dibebankan kepada unitnya.

Organisasi-organisasi lainnya.Perusahaan yang mempunyai kantor cabang yang bertanggung jawab terhadap kegiatan pemasaran untuk area geografis tertentu, biasanya memiliki staf sebagai suatu pusat laba. Walaupun manajer kantor tersebut tidak memiliki pertanggungjawaban manufaktur maupun pengadaan, tingkat laba seringkali dapat dipakai sebagai sarana penilaian yang cukup baik, terutama untuk meningkatkan motivasi kerja. Oleh karena itu, toko-toko individu dari suatu rantai perusahaan toko yang modern dibentuk sebagai suatu pusat laba sendiri, demikian pula hal nya dengan kantor cabang bank dapat juga dianggap sebagai suatu pusat laba tertentu.

III. Pengukuran tingkat kemampulabaan (profittabilitas)

a) Masalah dalam pengukuran tingkat laba

Oleh karena suatu pusat laba merupakan bagian dari perusahaan, sedangkan transaksi-transaksi yang dilakukan dengan bagian-bagian lain dari perusahaan tersebut tidak selalu sederhana, maka persoalan-persoalan yang dapat timbul pun akan berbeda dengan organisasi-organisasi yang berdiri sendiri sebagai suatu lembaga yang independen. Ada tiga jenis persoalan dalam pengukuran tingkat laba secara umum. (1) harga tranfer, (2) pedapatan bersama, (3) pembiayaan bersama.

Pendapatan bersama. Meskipun pada kebanyakan situasi pengukuran tingkat pendapatan yang dihasilkan oleh suatu pusat laba dapat dilakukan secara langsung, tetapi ada juga kondisi-kondisi di mana dua atau lebih pusat laba kerja sama dalam menghasilkan peningkatan volume penjualan.

Biaya bersama(common cost). Barang atau jasa yang disediakan oleh pusat laba tertentu untuk digunakan oleh pusat lain dinilai dengan harga transfer. Jasa-jasa pelayanan yang disediakan oleh staf unit ataupun biaya-biaya bersama lainnya, kalau memang akan dibebankan, harus dibebankan kepada pusat-pusat laba atas dasar perhitungan yang dapat menggambarkan tingkat penggunaan nyata dari jasa-jasa tersebut dan atas dasar permintaan khusus dari bagian-bagian yang menginginkan pelayanan jasa-jasa tersebut sejauh hal ini dimungkinkan.

b) Jenis-jenis pengukuran kemampulabaan

Pengukuran tingkat laba untuk suatu laba tertentu pada dasarnya dapat dilakukan dengan lima macam cara sebagai berikut: (1) dengan pengukuran marjin kontribusinya, (2) dengan cara pengukuran laba divisi secara langsung, (3) dengan cara pengukuran laba divisi yang terkendali, (4) dengan mengukur laba sebelum pajak, (5) dengan cara pengukuran laba bersih yang dihasilkan.

2. Laba divisi langsung. Cara pengukuran ini memperlihatkan seberapa besarnya kontribusi yang dapat diberikan oleh divisi tersebut terhadap biaya-biaya umum dan tingkat laba perusahaan secara keseluruhan. Cara ini dilakukan dengan jalan mencatat keseluruhan biaya yang terjadi baik secara langsung ataupun tidak langsung yang dapat dilacak mengenai seluruh kegiatan divisi tersebut, dengan tidak memperdulikan apakah biaya-biaya tersebut terkendali atau tidak. Kelemahan pokok dari metode ini ialah bahwa cara penilaian ini tidak dapat dipergunakan untuk mengukur prestasi ekonomis secara terpecaya, oleh karena metode ini tidak memperhitungkan beberapa jenis biaya perusahaan yang terjadi atas nama kegiatan divisi. 3. Laba divisi yang terkenadli (contollable divisional profit). Biaya-biaya

kantor pusat seharusnya dibagi ke dalam dua katagori: terkendali dan tidak terkendali. Pada kelompok biaya-biaya terkendali ini termasuk biaya-biaya kantor pusat yang terkandali, paling tidak hingga tingkat manajer divisi. Sebagai konekuensinya apabila biaya tersebut dimasukan kedalam sistem penilaian ini, maka tingkat laba tersebut didapatkan dari hasil pengurangan seluruh biaya-biaya tersebut dimasukan ke dalam sisitem penilaian ini, maka tingkat laba tersebut didapatkan dari hasil pengurangan seluruh biaya-biaya yang dapat dipengaruhi oleh para manajer divisi itu.

4. Laba sebelum pajak.Pada cara pengukuran ini, semua biaya-biaya sebelum pajak dialokasikan kepada beberapa divisi. Dasar pengalokasianya menggambarkan secara relatif besarnya biaya yang terjadi untuk divisi, atau dengan kata lain hal ini menggambarkan besar manfaat yang diterima oleh masing-masing divisi. Jumlah laba dari keseluruhan divisi ini sama besarnya dengan jumlah laba perusahaan sebelum pajak. Para manajer divisi tersebut baru mendapatkan hasil laba mereka juga didorong untuk mempertanyakan tentang kebijakan biaya-biaya umum perusahaan, hal mana dapat mengakibatkan diambilnya tindakan-tindakan tertentu.

BAB I

PENDAHULUAN

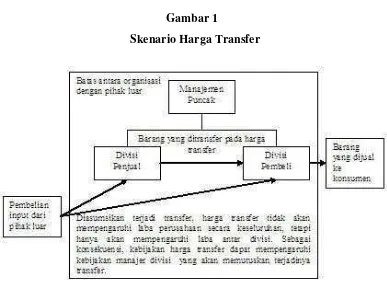

Masalah penentuan harga transfer dijumpai dalam perusahaan yang organisasinya disusun menurut pusat-pusat laba, dan antar pusat laba yang dibentuk tersebut terjadi transfer barang atau jasa. Perusahaan yang mengalami perkembangan pesat dalam bisnisnya, seringkali menempuh diversifikasi usahanya untuk memasuki berbagai pasar. Diversifikasi merupakan suatu usaha manajemen puncak untuk menghadapi ketidakpastian yang semakin tinggi dalam menghadapi teknologi dan lingkungan bisnis yang semakin kompleks. Semakin luas proses diversifikasi yang dilakukan oleh manajemen puncak, semakin diperlukan berbagai alat untuk mengintegrasikan unit-unit organisasi yang telah dibentuk. Harga transfer merupakan salah satu alat untuk menciptakan mekanisme integrasi dalam perusahaan yang mendiversifikasi bisnisnya.

BAB II

PEMBAHASAN

2.1 Pengertian Harga Transfer

Harga transfer (dalam arti luas) adalah penentuan harga barang atau jasa yang ditransfer kepada antar pusat pertanggung-jawaban dalam satu organisasi tanpa memandang bentuk pusat pertanggungjawabannya.

Harga transfer (dalam arti sempit) adalah harga perpindahan barang antara dua pusat laba atau lebih. Untuk pembahasan lebih lanjut, maka harga transfer ini digunakan untuk kepentingan penilaian kemampuan laba divisi.

Oleh sebab itu di dalam suatu perusahaan terdapat :

1. Divisi yang menjual produk (barang/jasa) = penjual. 2. Divisi yang membeli produk (barang/jasa) = pembeli.

Sehingga dalam divisi-divisi tersebut perlu dibuat 2 (dua) macam keputusan : 1.Keputusan pemilihan sumber, adalah menetapkan membeli dari luar perusahaan atau eksternal (pemasok) atau membeli dari dalam perusahaan atau internal (divisi penjual).

2.Keputusan penetapan (penentuan) besarnya harga transfer

Gambar 1

Skenario Harga Transfer

2.2 Penentuan Harga Transfer

2.2.1 Metode Penentuan Harga Transfer

Tentunya dalam penentuan harga transfer manajemen tidak dapat sembarangan menentukan harga, secara garis besar harga tersebut sebisa mungkin tidak merugikan salah satu pihak yang terlibat, selain itu harga transfer dalam praktiknya harus terus diperhatikan agar tujuan manajemen sesuai dengan tujuan perusahaan.

Prinsip dasarnya adalah bahwa harga transfer sebaiknya serupa dengan harga yang akan dikenakan seandainya produk tersebut dijual ke konsumen luar atau dibeli dari pemasok luar. Namun hal tersebut dalam dunia nyata sangat sulit diterapkan, hanya sedikit perusahaan yang menetapkan prinsip ini.

Metode penentuan Harga Transfer :

2.Metode Full Cost,adalah penetapan harga transfer berdasarkan pembebanan penuh , dan yang paling umum digunakan karena dapat dipahami dengan baik dan informasinya siap tersedia pada catatan akuntansi. Kelemahannya adalah termasuk biaya-biaya tetap yang berpengaruh terhadap keputusan jangka pendek.

3.Metode Market Price,adalah penetapan harga transfer berdasarkan harga pasar, dan metode ini paling disukai. Keunggulannya bahwa harga transfernya cukup obyektif. Kelemahannya bahwa harga pasar produk/jasa tertentu tidak tersedia.

4.Metode Negotiated Price,adalah penetapan harga transfer berdasarkan negosiasi antara 2 (dua) pusat pertanggungjawaban. Metode ini dilakukan jika terdapat suatu pertentangan yang cukup signifikan diantara keduanya sehingga dicapai kesepakatan harga oleh kedua belah pihak, sehingga tidak perlu arbitrasenya. Keterbatasannya adalah mengurangi otonomi unit-unit tersebut..

Metode penentuan harga transfer oleh perusahaan pada umumnya menggunakan tidak hanya 1 (satu) metode, tetapi 2 (dua) metode atau lebih, dan hal ini disebut dual pricing.

Prinsip dasar, harga transfer sebaiknya sama dengan harga yang dikenakan seandainya produk tersebut dijual ke konsumen di luar atau dibeli dari pemasok luar. Situasi yang paling ideal adalah berdasarkan harga pasar, hal ini akan tercapai jika dipenuhi kondisi-kondisi :

1.Orang-orang yang kompeten yang harus memperhatikan kinerja jangka panjang yang sama dengan jangka pendek.

2.Atmosfer yang baikprofitabilitas sebagai dasar penilaian kinerja, sehingga harga transfer dikehendaki yang adil.

3.Kondisi pasar yang normal dan mapan, ini identik dengan kondisi produk yang sama (kualitas, kuantitas dan waktu pengiriman),sehingga memperoleh penghematan dari penjualan di dalam perusahaan.

4.Kebebasan memperoleh sumber dayasehingga manajer pusat labadapat

5.Informasi penuh para manajer harus mengetahui semua alternatif yang ada baik dari biaya maupun pendapatannya yang relevan.

6.Negosiasiharus ada mekanisme kerja untuk melakukan negosiasi “kontrak” antar unit usaha.

Hambatan perolehan sumberdaya, idealnya manajer pembelian bebas untuk mengambil keputusan memperoleh sumber daya, sebaliknya manajer penjualan bebas untuk menjual produk ke pasar yang paling menguntungkan. Jika kebijakan korporat membatasi, maka ada hambatan dalam memperoleh sumber daya pada kebijakan harga transfer. Hal ini meliputi :

1.Pasar yang terbataspasar bagi pusat laba penjual atau pembeli sangat terbatas, dengan alasan :

a.Kapasitas internal membatasi pengembangan penjualan internal. b. Perusahaan merupakan produsen tunggal dari produk yang

terdiferensiasi, tidak ada sumber daya dari luar.

c. Jika perusahaan telah melakukan investasi yang sangat besar, maka cenderung tidak akan menggunakan sumber daya dari luar kecuali harga jual di luar mendekati biaya varaibel perusahaan, dan ini jarang terjadi.

Untuk mengetahui harga kompetitif, caranya : a.Ada harga pasar yang diterbitkan.

b.Harga pasar ditentukan oleh penawaran harga terendah mungkin akan memenangkan usaha tersebut.

c.Pusat laba produksi yang menjual barang yang sama di pasar bebas akan meniru harga kompetitif yang berada di luar.

d.Pusat laba pembelian membeli produk serupa dari pasar luar/bebas.

2. Kelebihan dan kekurangan kapasitas industrihal ini akan terjadi :

a. Jika pusat laba penjualan tidak bisa menjual produknya ke pasar bebas atau mempunyai kapasitas berlebih. Perusahaan tidak dapat mengoptimalkan labanya jika pusat laba pembelian membeli dari pemasok luar sedangkan kapasitas produksinya masih memadai.

kapasitas produksi dalam industri, dan out dari pusat laba pembelian terhambat sehingga laba perusahaan tidak optimal.

c. Jika jumlah harga transfer kecil atau sementaraperusahaan membiar- kan para pembeli dan penjual saling bekerja sama tanpa campur tangan Kantor Pusat.

d. Beberapa perusahaan memberikan wewenang pusat laba pembelian atau penjualan untuk menyerahkan keputusan memperoleh sumber daya pada seseorang atau Komite.

e. Jika terjadi pertentangan antara pusat laba pembelian dengan penjualan maka yang dipilih adalah berurusan dengan pihak luar karena mereka memberikan layanan yang terbaik.

f. Jika ada hambatan perolehan sumber daya, maka harga pasar adalah harga transfer yang paling baik atau cara lain yang lebih kompetitif.

g. Dalam penentuan harga transfer unsur-unsur iklan, pendanaan danlain-nya yang tidak dikeluarkan oleh penjual tidak diperhitungkan

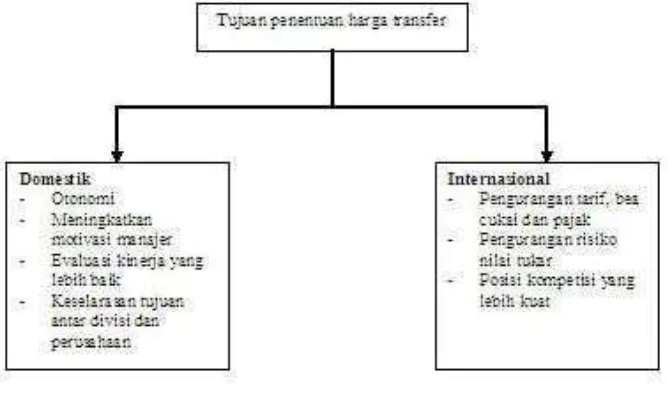

2.2.2 Aspek Internasional Harga Transfer

Transfer pricing sering juga disebut dengan intracompany pricing, intercorporate pricing, interdivisional atau internal pricing yang merupakan harga yang diperhitungkan untuk keperluan pengendalian manajemen atas transfer barang dan jasa antar anggota (grup perusahaan). Bila dicermati secara lebih lanjut, transfer pricing dapat menyimpang secara signifikan dari harga yang disepakati (harga pasar).

Gambar 2

Penentuan Harga Transfer Domestik dan Internasional

Sebagai contoh, pembebanan harga transfer yang rendah untuk anak perusahaan asing mungkin akan mengurangi pembayaran bea cukai sebagai akibat dari batas-batas internasional, atau mungkin membantu anak perusahaan untuk bersaing dalam pasar asing dengan mempertahankan biaya anak perusahaan yang rendah. Di sisi lain, mebebankan suatu harga transfer yang tinggi mungkin membantu MNC mengurangi laba pada negeri yang telah memperketat kendali pengiriman uang asing, atau mungkin memberikan kemudahan bagi MNC memindahkan pendapatan dari suatu negara yang memiliki tingkat pajak pendapatan yang tinggi ke suatu negara dengan tingkat pajak rendah(tax haven country).

pendekatan untuk membatasi usaha-usaha oleh MNC untuk mengurangi kewajiban pajak dengan menetapkan harga-harga transfer yang berbeda dengan arm’s-length standardtersebut

2.2.3 Konsep harga transfer

Dalam arti luas harga transfer meliputi harga produk atau jasa yang ditransfer antarpusat pertanggungjawaban dalam perusahaan. Dengan demikian pengertian harga transfer ini meliputi semua bentuk alokasi biaya dari departemen pembantu dan departemen produksi dan harga “jual” produk atau jasa yang ditransfer antar pusat laba. Dalam arti sempit harga transfer merupakan harga barang dan jasa yang ditransfer antar pusat laba dalam perusahaan yang sama. Karena manajer pusat laba diukur kinerjanya berdasarkan laba yang diperoleh, maka setiap transfer barang atau jasa antar pusat laba, selalu diperhitungkan di dalamnya unsur laba

2.2.4 Karakteristik harga transfer

Jika antar pusat laba dalam suatu perusahaan membeli dan menjual barang, ada dua macam keputusan yang harus di buat.

1. Keputusan pemilihan sumber.Keputusan pertama yang harus dibuat adalah penentuan dimana produk harus diproduksi, yaitu diproduksi di dalam perusahaan atau dibeli dari pemasok luar. Keputusan ini disebut dengan istilah lain sourcing decision.

2. Keputusan penentuan harga transfer. Jika produk diproduksi di dalam perusahaan, keputusan berikutnya yang harus dibuat adalah pada harga transfer berapa produk tersebut ditransfer dari divisi penjual ke divisi pembeli. Keputusan ini dikenal dengan istilah lain transfer pricing decision.