i

PENGARUH MOTIVASI BELAJAR,

COMPUTER

ATTITUDE

DAN FASILITAS LABORATORIUM

AKUNTANSI TERHADAP PRESTASI BELAJAR

KOMPUTER AKUNTANSI

MYOB

KELAS XI

AKUNTANSISMK PGRI BATANG

TAHUN AJARAN 2014/2015

SKRIPSI

Untuk Memperoleh Gelar Sarjana Pendidikan pada Universitas Negeri Semarang

Oleh

Merdiana Era Safitri 7101411168

JURUSAN PENDIDIKAN EKONOMI

FAKULTAS EKONOMI

iv

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya

saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau

seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang,3 Agustus 2015

Merdiana Era Safitri

v

... Sesungguhnya salatku, ibadahku, hidupku dan matiku hanyalah

untuk Allah, Tuhan seluruh alam. (QS. Al. An’am: 162)

Allah tidak membebani seseorang melainkan sesuai dengan

kesanggupannya ... (QS. Al-Baqarah: 286)

Tiada hari tanpa belajar,

Tiada hari tanpa mengaplikasikan ilmu,

Tiada hari tanpa prestasi (Merdiana Era)

Persembahan

1. Untuk kedua orangtuaku

(Bapak Marzuki dan Ibu Tarsumi)

2. Kakakku (Heri) dan Adik-adikku

tersayang (Adi, Sony, Kirana)

3. Almamaterku

Universitas Negeri Semarang

Terimakasih atas segala doa dan

vi

Puji syukur penyusun panjatkan kehadirat Allah SWT yang telah

memberikan segala rahmat, taufik dan hidayahnya, sehingga penyusun dapat

menyelesaikan skripsi ini dengan judul “Pengaruh Motivasi Belajar, Computer Attitude dan Fasilitas Laboratorium Akuntansi terhadap Prestasi Belajar Komputer

AkuntansiMYOB Kelas XI AkuntansiSMK PGRI Batang Tahun Ajaran

2014/2015” Skripsi ini disusun untuk memenuhi salah satu syarat dalam menempuh Studi Strata 1 (S1) gelar Sarjana Pendidikan pada Fakultas Ekonomi

Universitas Negeri Semarang. Penyusun menyadari bahwa penyusunan skripsi ini

tidak dapat terselesaikan tanpa bantuan dan dukungan dari berbagai pihak. Oleh

karena itu, penyusun mengucapkan terima kasih kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum. Rektor Universitas Negeri Semarang

yang telah memberikan kesempatan kepada penyusun untuk menimba ilmu

dan menyelesaikan pendidikan di Universitas Negeri Semarang.

2. Dr. Wahyono, M.M., Dekan Fakultas Ekonomi Universitas Negeri

Semarang yang dengan kebijaksanaannya memberikan kesempatan kepada

penyusun sehingga dapat menyelesaikan skripsi dan studi yang baik.

3. Dr. Ade Rustiana, M.Si., Ketua Jurusan Pendidikan Ekonomi Fakultas

Ekonomi yang memberikan ijin kepada penyusun untuk menyusun skripsi.

4. Rediana Setiyani, S.Pd., M.Si., Dosen Pembimbing yang dengan penuh

vii

dan inspirasi yang bermanfaat terhadap skripsi ini.

7. Isti Aminah, S.Pd., Kepala Sekolah PGRI Batang yang telah bersedia

memberikan ijin kepada penyusun untuk melakukan penelitian.

8. Eliana Dwi Kurniati, S.Pd., Guru mata pelajaran Komputer

AkuntansiMYOB yang telah bersedia membantu terlaksananya penelitian

hingga selesai penyusunan skripsi.

9. Siswa kelas XI dan XII Akuntansi SMK PGRI Batang atas kerjasama dan

kesediaannya menjadi responden dalam penelitian ini.

10. Sahabat seperjuangan Pendidikan Akuntansi 2011.

11. Sahabat DPM FE Unnes dan UKM GERHANA Unnes.

12. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat disebutkan satu persatu.

Atas segala bantuan yang diberikan semoga mendapat balasan yang dari

Allah SWT. Semoga skripsi yang telah tersusun ini dapat memberikan manfaat

dan menambah ilmu serta wawasan bagi pembaca.

Wassalamu’alaikum Wr. Wb.

Semarang, 3 Agustus 2015

viii

Akuntansi MYOB Kelas XI Akuntansi SMK PGRI Batang Tahun Ajaran 2014/2015”. Skripsi. Jurusan Pendidikan Ekonomi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing: Rediana Setiyani, S.Pd., M.Si.

KataKunci: Motivasi Belajar, Computer Attitude, Fasilitas Laboratorium Akuntansi,Prestasi Belajar, Komputer Akuntansi, MYOB.

Komputer Akuntansi MYOB merupakan hal yang penting bagi

keberlangsungan siswa di SMK yang mengambil akuntansi sebagai bekal keterampilan. Berdasarkan observasi awal di SMK PGRI Batang, diketahui bahwa belum semua siswa kelas XI Akuntansi SMK PGRI Batang memperoleh prestasi belajar Komputer Akuntansi MYOB yang optimal. Hasil nilai UAS semester ganjil Komputer Akuntansi MYOB56,23% siswa belum tuntas. Tujuan penelitian ini adalah untuk mengetahui ada tidaknya pengaruh motivasi belajar, computer attitude dan fasilitas laboratorium akuntansi terhadap prestasi belajar Komputer

AkuntansiMYOB.

Populasi sekaligus sampel dalam penelitian ini adalah siswa kelas XI Akuntansi SMK PGRI Batang sebanyak 113 siswa. Variabel dependen dalam penelitian ini adalah Prestasi Belajar Komputer Akuntansi MYOB (Y). Variabel independennya yaitu motivasi belajar (X1), computer attitude (X2) dan fasilitas laboratorium akuntansi (X3). Metode yang digunakan dalam pengambilan data adalah dokumentasi dan kuesioner. Data variabel dianalisis dengan statistik deskriptif dan analisis regresi berganda.

Dari hasil analisis deskriptif diperoleh bahwa prestasi belajar dalam 70% kategori tuntas, motivasi belajar dalam kategori cukup tinggi, computer attitude

dalam kategori cukup tinggi, dan fasilitas laboratorium akuntansi dalam kategori cukup baik. Hasil penelitian secara statistik menunjukkan bahwa ada pengaruh motivasi belajar, computer attitude dan fasilitas laboratorium akuntansi secara simultanterhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI Akuntansi SMK PGRI Batang sebesar 43,3%. Secara parsial, ada pengaruh motivasi belajarterhadap prestasi belajar komputer akuntansi MYOB sebesar 13,24%, computer attitudesebesar 7,18% dan fasilitas laboratorium akuntansi sebesar 7,2%.

Berdasarkan hasil penelitian di atas, dapat disimpulkan bahwamotivasi belajar, computer attitude dan fasilitas laboratorium akuntansi berpengaruh terhadap prestasi belajar komputer akuntansi MYOB.Saran yang diberikan dalam penelitian ini adalahsiswa diharapkan lebih meningkatkan keyakinan percaya diri

atas kemampuan yang dimilikinya sehingga tidak mudah terpengaruhi teman lainnya.

Guru lebih sering memberikan masukan kepada siswa bagaimana pentingnya

komputer khususnya Komputer Akuntansi MYOB.Selanjutnya bagi sekolah agar lebih

ix

Computer Accounting MYOB in Class XI Accounting Program at State Vocational High School PGRI Batang in the Academic Year 2014/2015. Final Project. Economy Education Department. Faculty of Economy. Semarang State University. Advisor: Rediana Setiyani, S.Pd., M.Si.

Keywords:Learning Motivation, Computer Attitude, Accounting Laboratory Facilities, Learning Achievement, Computer Accounting, MYOB

MYOB accounting computer is essential for the sustainability of the students who take the vocational competence accounting expertise as a preparation skills. However based on preliminary observations in State Vocational High School PGRI Batang, it is known that not all class XI student of Accounting acquire MYOB accounting computer learning achievement of optimal. The results of the UAS MYOB Accounting Computers 56.23% of students have not been completed. Purpose of this study was to determine whether there is the influence of learning motivation, computer attitude and accounting laboratory facilities for MYOB accounting computer learning achievement.

Population and sample in this study is a class XI Accounting of State Vocational High School PGRI Batang rod as much as 113 students. The dependent variable in this study is MYOB Accounting Computer Learning Achievement (Y). Independent variables is learning motivation (X1), computer attitude (X2) and accounting laboratory facilities (X3). This research uses documentation and questionnaire to collect the data. Variable data were analyzed with descriptive statistics and multiple regression analysis.

Based on the descriptive, it was shown that learning achievement MYOB accounting computer was 70% competence, learning motivation was high quite level, computer attitude was high quite level, and than the accounting laboratory fasilities was good quite level. Simultaneously,the results showed there is influence of learning motivation, computerattitude and accounting laboratory facilities towards learning achievement MYOB accounting computer. Partially also influence the effect of learning motivation, computer attitude and accounting laboratory facilities for MYOB accounting computer learning achievement.The advice given in this study is expected to further enhance student confiderence on

x

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian ... 13

1.4 Kegunaan Penelitian ... 13

BAB II LANDASAN TEORI ... 15

2.1 Prestasi Belajar Komputer Akuntansi MYOB ... 15

2.1.1Teori Belajar ... 15

2.1.2Pengertian Belajar ... 17

2.1.3Prinsip – Prinsip Belajar ... 18

2.1.4 Mata Pelajaran Komputer Akuntansi MYOB ... 21

2.1.5 Prestasi Belajar Komputer Akuntansi MYOB ... 23

2.1.6 Faktor – Faktor yang Mempengaruhi Prestasi Belajar ... 26

2.2 Motivasi Belajar ... 32

2.2.1Pengertian dan Jenis – Jenis Motivasi ... 32

xi

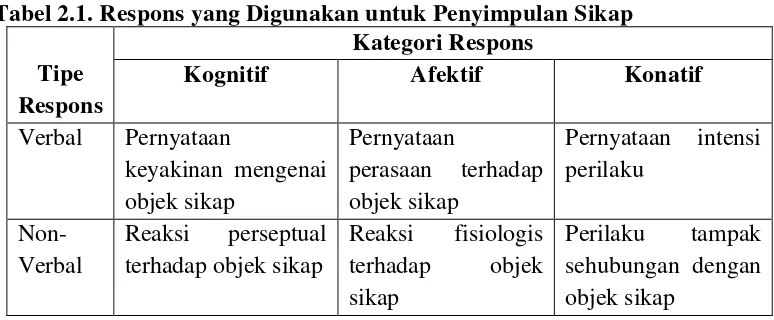

2.3.3 Pengukuran Sikap (Attitude) ... 37

2.3.4 Computer Attitude ... 38

2.4. Fasilitas Laboratorium Akuntansi ... 40

2.4.1 Pengertian Fasilitas ... 40

2.4.2 Fasilitas Laboratorium Akuntansi ... 43

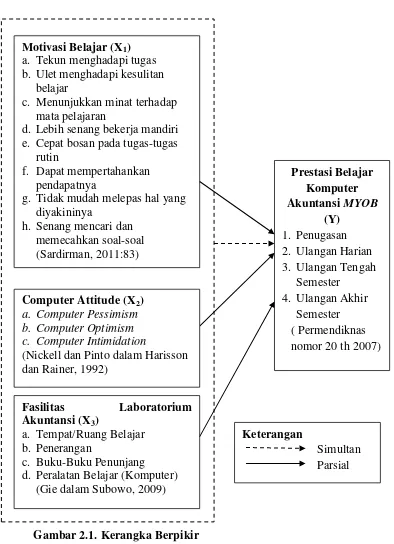

3.5 Kerangka Berpikirdan Hipotesis Penelitian ... 46

2.5.1 Kerangka Berpikir ... 46

2.5.2 Hipotesis Penelitian ... 51

BAB III METODE PENELITIAN ... 52

3.1 Jenisdan Desain Penelitian ... 52

3.1.1 Jenis Penelitian ... 52

3.1.2 Desain Penelitian ... 52

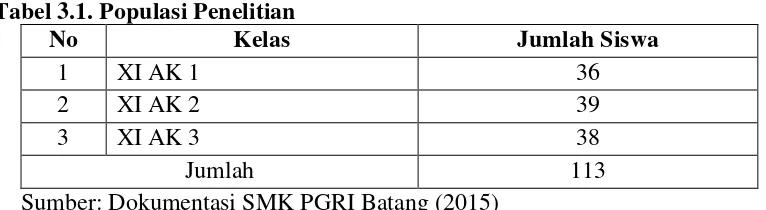

3.2 Populasi dan Sampel Penelitian ... 53

3.3 Variabel Penelitian ... 54

3.3.1 Variabel Terikat atau Dependent Variable(Y) ... 54

3.3.2Variabel Bebas atau Independent Variable(X) ... 54

3.3.3 Definisi Operasional Variabel ... 55

3.4 Metode Pengumpulan Data ... 56

3.4.1 Metode Dokumentasi ... 56

3.4.2 Metode Kuesioner ... 56

3.5 Analisis Uji Coba Instrumen Penelitian ... 58

3.5.1 Uji Validitas ... 58

3.5.1Uji Reliabilitas... 61

3.6 Metode Analisis Data ... 63

3.6.1Analisis Deskriptif Persentase ... 63

3.6.2 Uji Asumsi Klasik ... 68

3.6.2.1 Uji Normalitas ... 68

xii

3.6.4 Pengujian Hipotesis Penelitian ... 70

3.6.4.1UjiSignifikansi Simultan (Uji Statistik F) ... 70

3.6.4.2UjiSignifikansi Parameter Individual (Uji Statistik t) ... 71

3.6.5 Koefisien Determinasi Simultan dan Parsial ... 72

3.6.5.1 Koefisien Determinasi Simultan (R2) ... 72

3.6.5.2 Koefisien Determinasi Parsial (r2) ... 73

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 74

4.1 Hasil Penelitian ... 74

4.1.1 Deskripsi Data ... 74

4.1.2 Analisis Deskriptif Persentase ... 75

4.1.2.1 Analisis DeskriptifPrestasi Belajar Komputer Akuntansi MYOB ... 75

4.1.2.2 Analisis Deskriptif Persentase Motivasi Belajar .. 77

4.1.2.3 Analisis DeskriptifPersentase Computer Attitude 79 4.1.2.4 Analisis DeskriptifPersentase Fasilitas Laboratorium Akuntansi ... 81

4.1.3 Uji Asumsi Klasik ... 83

4.1.3.1 Uji Normalitas ... 83

4.1.3.2Uji Linearitas ... 84

4.1.3.3Uji Multikolinearitas ... 86

4.1.3.4Uji Heteroskesdasitas ... 87

4.1.4 Analisis Regresi Berganda ... 88

4.1.5Pengujian Hipotesis Penelitian ... 90

4.1.5.1UjiSignifikansi Simultan (Uji Statistik F) ... 90

4.1.5.2UjiSignifikansi Parameter Individual (Uji Statistik t) ... 91

xiii

4.2.1 Pengaruh Motivasi Belajar, Computer Attitude dan Fasilitas Laboratorium Akuntansi terhadap Prestasi Belajar

Komputer AkuntansiMYOBKelas XI Akuntansi SMK

PGRI Batang Tahun Ajaran 2014/2015 ... 95

4.2.2 Pengaruh Motivasi Belajar terhadap Prestasi Belajar Komputer AkuntansiMYOBKelas XI Akuntansi SMK PGRI Batang Tahun Ajaran 2014/2015 ... 97

4.2.3 Pengaruh Computer Attitude terhadap Prestasi Belajar Komputer AkuntansiMYOBKelas XI Akuntansi SMK PGRI Batang Tahun Ajaran 2014/2015 ... 99

4.2.4 Pengaruh Fasilitas Laboratorium Akuntansi terhadap Prestasi Belajar Komputer AkuntansiMYOBKelas XI Akuntansi SMK PGRI Batang Tahun Ajaran 2014/2015 ... 101

BAB V PENUTUP ... ... 105

5.1Simpulan ... ... 105

5.2Saran ... ... 105

DAFTAR PUSTAKA ... 106

xiv

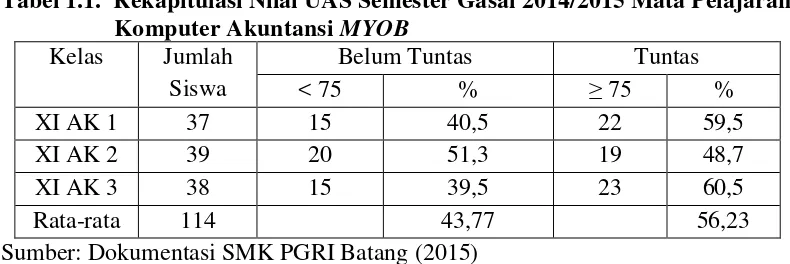

Tabel 1.1. Rekapitulasi Nilai UAS Semester Gasal 2014/2015 Mata

Pelajaran Komputer Akuntansi MYOB ... 3

Tabel 1.2. Kategori Jawaban Angket Observasi Awal Motivasi Belajar . 6 Tabel 1.3. Fasilitas Laboratorium Komputer Akuntansi SMK PGRI Batang 10 Tabel 2.1. Respon yang Digunakan untuk Penyimpulan Sikap ... 38

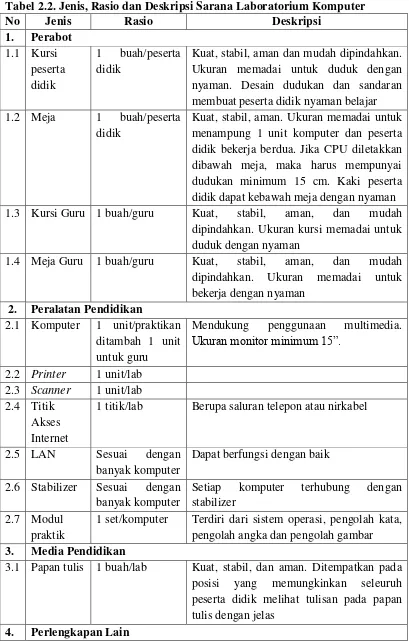

Tabel 2.2. Jenis, Rasio dan Deskripsi Sarana Laboratorium Komputer ... 44

Tabel 3.1. Populasi Penelitian ... 53

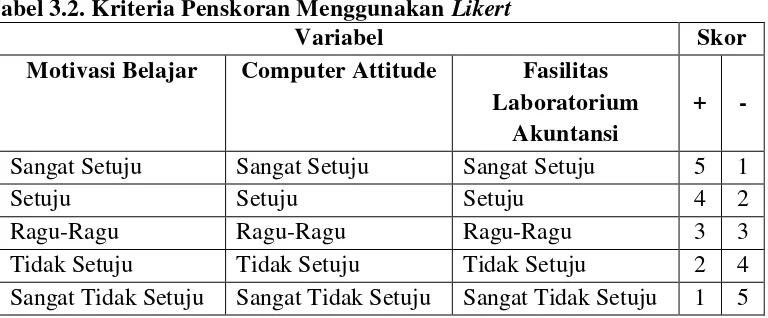

Tabel 3.2. Kriteria Penskoran Menggunakan Likert ... 57

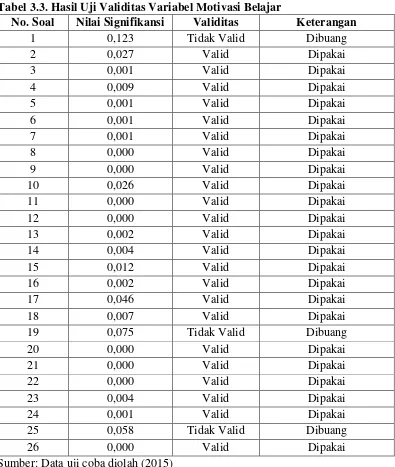

Tabel 3.3. Hasil Uji Validitas Variabel Motivasi Belajar ... 59

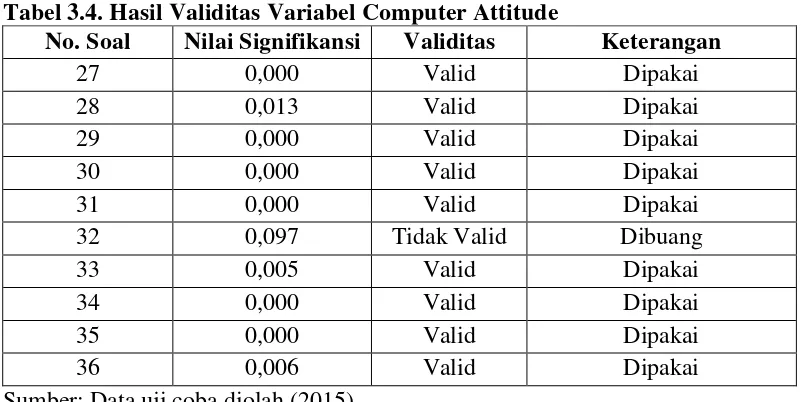

Tabel 3.4. Hasil Uji ValiditasComputer Attitude ... 60

Tabel 3.5. Hasil Uji Validitas Fasilitas Laboratorium Akuntansi ... 61

Tabel 3.6. Hasil Uji Statistik Reliabilitas ... 62

Tabel 3.7. Kriteria Analisis Deskriptif Persentase Variabel Motivasi Belajar, Computer Attitude dan Fasilitas Laboratorium Akuntansi ... 65

Tabel 3.8. Kriteria Variabel Motivasi Belajar (X1) ... 66

Tabel 3.9. Kriteria Variabel Computer Attitude (X2) ... 66

Tabel 3.10. Kriteria Variabel Fasilitas Laboratorium Akuntansi (X3) ... 67

Tabel 3.11. Kriteria Nilai Prestasi Belajar Komputer Akuntansi MYOB ... 67

Tabel 4.1. Analisis Deskriptif Persentase Prestasi Belajar Komputer AkuntansiMYOB ... 75

Tabel 4.2. Data Prestasi Belajar Komputer AkuntansiMYOB Semester Genap Tahun Ajaran 2014/2015 ... 76

Tabel 4.3. Hasil Analisis Deskriptif Prestasi Belajar Komputer AkuntansiMYOB ... 76

Tabel 4.4. Analisis Deskriptif Statistik Motivasi Belajar ... 77

Tabel 4.5. Hasil Analisis Deskriptif Motivasi Belajar ... 78

xv

Persentase per Indikator Variabel Computer Attitude ... 80 Tabel 4.10. Analisis Deskriptif Statistik Fasilitas Laboratorium Akuntansi 81

Tabel 4.11. Hasil Analisis Deskriptif Fasilitas Laboratorium Akuntansi ... 82

Tabel 4.12. Rata-Rata Analisis Deskriptif dan Analisis Deskriptif Persentase

per Indikator Variabel Fasilitas Laboratorium Akuntansi ... 82

Tabel 4.13. Hasil Uji Normalitas One Sample-Kolmogrov-Smirnov ... 84 Tabel 4.14. Hasil Uji Linearitas Motivasi Belajar terhadap Prestasi Belajar

Komputer AkuntansiMYOB ... 85 Tabel 4.15. Hasil Uji Linearitas Computer Attitude terhadap Prestasi Belajar

Komputer Akuntansi MYOB ... 85 Tabel 4.16. Hasil Uji Linearitas Fasilitas Laboratorium Akuntansi terhadap

Prestasi Belajar Komputer AkuntansiMYOB ... 86 Tabel 4.17. Hasil Uji Multikolonieritas ... 87

Tabel 4.18. Hasil Uji Glejser dengan Prestasi Belajar Komputer

AkuntansiMYOB sebagai Variabel Dependen ... 88 Tabel 4.19. Hasil Uji Regresi Linear Berganda ... 89

Tabel 4.20. Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 90

Tabel 4.21. Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) . 91

xvi

xvii

Lampiran 1 Daftar Nilai UAS Mata Pelajaran Ekonomi Semester

Ganjil SiswaKelas Kelas XI AkuntansiSMK PGRI

Batang Tahun Ajaran 2014/2015... 112

Lampiran 2 Angket Observasi ... 115

Lampiran 3 Daftar Sarana Prasarana SMK PGRI Batang ... 116

Lampiran 4 Daftar Nilai UAS, UTS dan UH Mata Pelajaran Komputer Akuntansi MYOBSemester GenapSiswaKelas Kelas XI AkuntansiSMK PGRI Batang Tahun Ajaran 2014/2015 ... 118

Lampiran 5 Kisi-kisi Instrumen Uji Coba Penelitian... 124

Lampiran 6 Angket Uji Coba Penelitian ... 125

Lampiran 7 Daftar Nama Siswa Responden Uji Coba Penelitian Kelas Kelas XII AkuntansiSMK PGRI Batang Tahun Ajaran 2014/2015 129 Lampiran 8 Tabulasi Data Uji Coba Penelitian ... 130

Lampiran 9 Uji Validitas... 134

Lampiran 10 Uji Reliabilitas ... 140

Lampiran 11 Kisi-kisi Instrumen Penelitian ... 141

Lampiran 12 Kuesioner Penelitian ... 142

Lampiran 13 Daftar Nama Siswa Responden Penelitian Kelas Kelas XI AkuntansiSMK PGRI Batang Tahun Ajaran 2014/2015 ... 146

Lampiran 14 Tabulasi Kuesioner Hasil Penelitian ... 148

Lampiran 15 Tabel Kerja Data Hasil Penelitian ... 160

Lampiran 16 Analisis Deskriptif ... 163

Lampiran 17 Analisis Deskriptifper Indikator Motivasi Belajar (X1) ... 166

Lampiran 18 Analisis Deskriptifper Indikator Computer Attitude (X2) ... 168

Lampiran 19 Analisis Deskriptifper Indikator Fasilitas Laboratorium Akuntansi (X3) ... 169

Lampiran 20 Analisis Deskriptif Persentase ... 170

xviii

Lampiran 23 Analsisis Deskriptif Persentase per Indikator Variabel

Fasilitas Laboratorium Akuntansi ... 178

Lampiran 24 Output SPSSUji Normalitas ... 180

Lampiran 25 Output SPSSUji Linearity ... 181

Lampiran 26 Output SPSSUji Multikolonieritas ... 182

Lampiran 27 Output SPSS Uji Heteroskedastisitas... 183

Lampiran 28 Output SPSSUji Hipotesis, Koefisien Determinasi dan Analisis Statistik Deskriptif ... 184

Lampiran 29 Surat Ijin Observasi ... 185

Lampiran 30 Surat Ijin Penelitian ... 186

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Keahlian akuntansi mampu mencetak lulusan yang mampu bekerja sesuai

kompetensinya baik di akuntansi secara manual maupun secara program.

Komputer Akuntansi merupakan salah satu mata pelajaran produktif yang ada di

Sekolah Menengah Kejuruan ketika mengambil di jurusan Akuntansi. Salah satu

aplikasi akuntansi yang digunakan dalam Komputer Akuntansi adalah MYOB

(Mind Your Own Business). Mata pelajaran ini akan didapat siswa di kelas XI dan

kelas XII Sekolah Menengah Kejuruan.

Mind Your Own Business (MYOB) merupakan program akuntansi berbasis

komputer yang paling populer. Perintah dan fungsi yang disediakan oleh software

ini sangat menunjang pembuatan laporan keuangan secara lengkap meliputi

neraca saldo, perubahan modal, perubahan rugi-laba, maupun laporan pengelolaan

persediaan barang. Mata pelajaran Komputer Akuntansi ditujukan agar siswa

dapat mengkombinasikan perkembangan teknologi dengan bidang ilmu akuntansi

yang berguna untuk memecahkan siklus akuntansi pada berbagai jenis usaha baik

perusahan jasa, perusahaan dagang maupun perusahaan manufaktur. Keahlian

siswa khususnya dalam menggunakan dan menguasai software akuntansi

kemungkinan akan memiliki nilai tambah tersendiri dalam menghadapi dunia kerja

yang menuntut seseorang tidak gagap dalam teknologi.

Keberhasilan pencapaian prestasi belajar Komputer Akuntansi MYOB

2

lepas dari peserta didik dan pendidik. Pendidik adalah fasilitator dalam proses

belajar, oleh karena itu peserta didik tentunya memainkan peran aktif dalam

proses belajar yang bersangkutan agar pencapaian belajar itu meningkatkan

potensi siswa dan mendapatkan hasil belajar yang baik. Prestasi yang tinggi

disetiap mata pelajaran Komputer Akuntansi MYOB merupakan hal yang penting

bagi keberlangsungan pendidikan peserta didik.

Slameto (2010:2) menyatakanbahwa ”belajar adalah suatu proses usaha

yang dilakukan seseorang untuk memperoleh suatu perubahan tingkah laku yang

baru secara keseluruhan, sebagai hasil pengalamannya sendiri dalam interaksi

dengan lingkungannya”. Hasil belajar yang dicapai siswa dipengaruhi oleh dua

faktor utama yakni faktor dalam diri siswa itu dan faktor yang datang dari luar diri

siswa (Sudjana, 2014:39). Seperti yang dikemukakan Clark dalam Sudjana

(2014:39) bahwa hasil belajar siswa di sekolah 70% dipengaruhi oleh kemampuan

siswa dan 30% dipengaruhi oleh lingkungan.

Peraturan Menteri Pendidikan Nasional Republik Indonesia Nomor 20

Tahun 2007 Tentang Standar Penilaian Pendidikan menyebutkan bahwa Kriteria

ketuntasan minimal (KKM) merupakan Kriteria Ketuntasan Belajar (KKB) yang

ditentukan oleh satuan pendidikan. KKM mata pelajaran Komputer Akuntansi di

SMK PGRI Batang ditentukan dengan nilai 75. Hasil belajar siswa kelas XI

Akuntansi yang didapat saat Praktik Pengalaman Lapangan di SMK PGRI Batang

tahun 2014, saat ulangan harian Komputer Akuntansi MYOB di XI AK 2, dari 39

siswa terdapat 14 siswa yang nilainya kurang dari Kriteria Ketuntasan Mandiri

Observasi awal yang dilakukan tanggal 5-19 Januari 2015 diperoleh

informasi data hasil ulangan akhir semester gasal mata pelajaran Komputer

Akuntansi kelas XI Akuntansi SMK PGRI Batang yang menunjukkan masih ada

yang belum mencapai Kriteria Ketuntasan Minimal yaitu 75. Sedangkan

ketuntasan klasikal adalah 75%. Artinya diharapkan minimal 75% dari semua

siswa kelas XI Akuntansi SMK PGRI sudah mampu mencapai batas ketuntasan

minimal. Namun dalam kenyataannya dari data nilai yang diperoleh masih belum

mencapai 75%. Hasil tersebut dapat dilihat pada Tabel 1.1. sebagai berikut:

Tabel 1.1. Rekapitulasi Nilai UAS Semester Gasal 2014/2015 Mata Pelajaran Komputer Akuntansi MYOB

Kelas Jumlah

Siswa

Belum Tuntas Tuntas

< 75 % ≥ 75 %

XI AK 1 37 15 40,5 22 59,5

XI AK 2 39 20 51,3 19 48,7

XI AK 3 38 15 39,5 23 60,5

Rata-rata 114 43,77 56,23

Sumber: Dokumentasi SMK PGRI Batang (2015)

Rata-rata tingkat ketuntasan nilai mata pelajaran Komputer Akuntansi

MYOB siswa kelas XI Akuntansi SMK PGRI Batang masih 56,23 %. Hasil

tersebut masih belum mencapai batas tuntas klasikal sebesar 75 %. Oleh karena

itu perlu dikaji mengenai faktor-faktor penyebab rendahnya prestasi belajar

Komputer Akuntansi MYOB siswa kelas XI Akuntansi SMK PGRI

Batang.Padahal siswa diharapkan menguasai materi dan praktik secara tuntas dan

maksimal, karena Komputer Akuntansi MYOB merupakan mata pelajaran

produktif akuntansi yang sangat berkaitan dengan materi pelajaran yang pernah

Rifa’i dan Catharina (2009:97) mengemukakan bahwa siswa yang akan

mempelajari materi belajar yang memiliki tingkat kesulitan tinggi, tetapi belum

memiliki pengetahuan yang dipersyaratkan untuk mempelajarinya, maka siswa

akan mengalami kesulitan belajar, agar siswa berhasil mempelajari materi baru,

maka harus memiliki pengetahuan yang dipersyarat. Menurut Achmadi (2009)

“Secara teoritis setidaknya mahasiswa harus menguasai dasar-dasar/pengantar

akuntansi”. Mata pelajaran Komputer Akuntansi MYOB merupakan aplikasi akuntansi dimana pencatatan akuntansi secara manual dapat digantikan oleh

komputer dalam hal proses pengolahan data transaksi harian sampai dengan

tersajinya laporan keuangan. Jadi ketika siswa tidak menguasai mata pelajaran

pengantar akuntansi akan menghambat pemahaman materi yang ada dalam

Komputer Akuntansi MYOB. Materi Komputer Akuntansi MYOB merupakan tindak

lanjut dari materi yang dipelajari sebelumnya dan menjadi prasyarat untuk materi

selanjutnya.

Berdasarkan pengalaman peneliti ketika PPL di SMK PGRI Batang, saat

proses belajar dan praktik Komputer Akuntansi MYOB di laboratorium akuntansi

masih ada beberapa siswa yang ragu ketika mengoperasikan komputer dan kurang

percaya diri saat melangkah ke tahap selanjutnya saat pembelajaran Komputer

Akuntansi MYOB. Beberapa siswa takut jika salah langkah atau salah dalam

menginput sehingga harus mengulang menginputnya lagi. Itulah fenomena yang

sering terjadi di beberapa siswa ketika ada dalam proses belajar Komputer

Akuntansi MYOB. Selain itu ada beberapa siswa yang memiliki motivasi yang

mengerjakan tugas saat praktik, tidak konsentrasi, bermain game dan tidak jarang

siswa mengambil kesempatan untuk bermain facebook. Oleh sebab itu, beberapa

siswa mendapatkan nilai yang kurang memuaskan.

Menurut Tu’u (2004:75) prestasi belajar siswa merupakan “hasil belajar

siswa yang dicapai ketika mengikuti dan mengerjakan tugas dan kegiatan

pembelajaran di sekolah”. Prestasi belajar tidak hanya dipengaruhi oleh sekolah, kurikulum, strategi dan metode pembelajarannya saja akan tetapi dipengaruhi oleh

berbagai faktor.Slameto (2010:54) membagi dua faktor yang mempengaruhi

belajar anak, yaitu faktor intern dan faktor ekstern. Faktor intern adalah faktor

yang datang dari siswa itu sendiri, seperti: minat, bakat, motivasi, kecerdasan

(intelegensi), perhatian, kesiapan dan kematangan. Sedangkan faktor ekstern

adalah faktor yang berasal dari luar diri siswa, seperti lingkungan, metode

mengajar, kurikulum dan lain-lain.

Salah satu faktor yang mempengaruhi prestasi belajar adalah motivasi

belajar. Motivasi belajar mempunyai peranan penting dalam menentukan proses

dan keberhasilan dalam belajar siswa. Motivasi belajar pada siswa dapat menjadi

lemah. Lemahnya motivasi, atau bahkan tiada motivasi belajar akan melemahkan

kegiatan belajar. Selanjutnya, mutu hasil belajar akan menjadi rendah (Dimyati

dan Mudjiono, 2006:239). Pendapat yang dikemukakan tersebut menunjukkan

bahwa motivasi belajar memiliki peranan penting dalam menentukan pencapaian

prestasi belajar siswa, dalam hal ini adalah prestasi belajar Komputer Akuntansi

MYOB. Dengan kata lain, ketika motivasi belajar dalam Komputer Akuntansi

rendah. Penelitian yang dilakukan Bakar (2014) menyimpulkan there was a

positive and significant influence of the learning motivation on productive

competence students, artinya ͞terdapat pengaruh positif dan signifikan dari

motivasi belajar terhadap kompetensi produktif yang merupakan prestasi belajar

siswa͟. Faktor motivasi belajar inilah yang diduga kuat mempengaruhi prestasi

belajar Komputer Akuntansi MYOB. Observasi awal menggunakan angket untuk

mengetahui data awal tentang motivasi belajar siswa dalam Komputer Akuntansi

MYOB dapat dilihat pada Tabel 1.2.:

Tabel 1.2. Kategori Jawaban Angket Observasi Awal Motivasi Belajar

Interval Frekuensi % Kriteria Rata-rata

32- 35 3 7 Sangat Tinggi

Cukup Tinggi

28 – 31 17 40 Tinggi

24 – 27 19 44 Cukup

20 – 23 3 7 Rendah

16 – 19 1 2 Sangat Rendah

JUMLAH 43 100

Sumber: Hasil Pengolahan Data Observasi (2015)

Berdasarkan hasil observasi awal diperoleh hasil rata-rata motivasi belajar

siswa tinggi 44% dalam kategori cukup tinggi. Tinggi rendahnya nilai yang

dicapai siswa dalam Komputer Akuntansi MYOB, diduga karena pengaruh

motivasi belajar siswa itu sendiri. Hal ini diperkuat dengan adanya bukti empiris

berupa hasil penelitian terdahulu yang dilakukan oleh Subowo (2009)

mengungkapkan bahwa “pengaruh motivasi belajar terhadap prestasi belajar Komputer Akuntansi mencapai 10,82%”. Penelitian Isnawati dan Setyorini (2012)

menunjukkan hasil terdapat pengaruh positif dan signifikan motivasi belajar

terhadap prestasi belajar akuntansi sebesar 36.4 %. Inayah (2013) dengan hasil

mata pelajaran ekonomi dengan kontribusi sebesar 39,3%. Didukung hasil

penelitian Julianto (2014) mengemukakan bahwa “ada pengaruh antara motivasi

belajar terhadap prestasi mata pelajaran ekonomi pada siswa kelas XI IPS SMAN

1 Banjarnegara sebesar 13.17%. Adanya motivasi belajar yang siswa tinggi maka

siswa berusaha untuk mengerjakan soal-soal yang diberikan guru, sehingga

prestasi yang akan didapat akan mengalami peningkatan.

Selain motivasi belajar, menurut Dimyati dan Mudijono (2006:239) faktor

intern yang dialami dan dihayati oleh siswa yang berpengaruh pada proses belajar

salah satunya adalah sikap. Fokus sikap dalam penelitian ini yang diduga sebagai

faktor yang mempengaruhi prestasi belajar Komputer Akuntansi MYOB adalah sikap

(attitude) yang berkenaan dengan komputer (computer attitude). Siswa di kelas

dihadapkan secara langsung dengan komputer saat melaksanakan kegiatan belajar di

laboratorium akuntansi.Beberapa siswa ada yang tidak terlalu terampil dan

menguasai komputer khususnya menggunakan Komputer Akuntansi MYOB.

Computer attitude diartikan sebagai sikap dan pandangan seseorang dalam

menghadapi keberadaan teknologi komputer. Sikap seseorang dalam menghadapi

keberadaan komputer cenderung berbeda-beda. Ada seseorang yang menganggap

keberadaan teknologi komputer akan mengendalikan dan mendominasi kehidupan

manusia (pessimism). Adapula seseorang yang menganggap bahwa adanya komputer

akan memberikan dampak positif (optimism). Hal ini ketika siswa menganggap

bahwa adanya komputer dapat memberikan dampak positif kemungkinan sikap

siswa ketika dalam pembelajaran Komputer Akuntansi MYOB juga akan

menggunakan Komputer Akuntansi MYOB sehingga akan berpengaruh prestasi

belajar siswa itu sendiri.Al-Khadash dan Sulieman (2009) mengungkapkan bahwa

menggunakan komputer dalam akuntansi merupakan sarana yang tidak

terpisahkan untuk membantu siswa untuk memberikan keterampilan yang

diperlukan. Hasil penelitian yang dilakukan oleh Al-Khadash tersebut menyatakan

bahwa “sikap siswa dalam menggunakan komputer dapat bertindak sebagai

prediktor persepsi mereka terhadap nilai tambah keterampilannya sebesar 11,5%”. Roussos (2007) menyatakan computer attitude or attitudes toward computers are

thought to influence not only the acceptance of computers, but also future behaviors,

such as using a computer as a professional tool or introducing computer

applications. Artinya sikap terhadap komputer akan mempengaruhi tidak hanya

penerimaan komputer, akan tetapi perilaku di masa depan, seperti menggunakan

komputer sebagai alat professional atau memperkenalkan aplikasi komputer. Dalam

hal ini adalah aplikasi dari komputer akutansi. Hasil observasi awal yang dilakukan

peneliti menunjukkan bahwa dari 43 siswa, yang memiliki laptop/komputer

sebanyak 11 siswa dan sisanya sebanyak 32 siswa tidak memiliki laptop/komputer.

Sikap siswa yang memiliki laptop/komputer lebih sering memakainya dirumah/

dibawa ke sekolah sehingga tidak canggung ketika memakai komputer/laptop

sehingga akan mempermudah mereka dalam melaksanakan kegiatan belajar

Komputer Akuntansi MYOB.

Komputer Akuntansi MYOB merupakan mata pelajaran yang

mengkombinasikan antara terknologi komputer dengan akuntansi secara manual.

mengoperasikan komputer akuntansi MYOB. Sebaliknya, jika siswa tidak ahli dalam

komputer maka kemungkinan akan berdampak negatif pada proses belajar mengajar

Komputer Akuntansi MYOB sehingga nilai yang dicapai mahasiswa akan

rendah.Dugaan ini diperkuat dengan hasil penelitian yang dilakukan Wulandari

(2015) yang menunjukkan bahwa computer attitude berpengaruh positif signifikan

terhadap hasil belajar komputer akuntansi siswa kelas XI Akuntansi SMK Negeri 1

Surabaya. Penelitian lain yang dilakukan Yudha (2014) yang menunjukan variabel

computer attitude yang dilihat dari computer optimism berpengaruh positif

sedangkan computer pessimism tidak berpengaruh pada keahlian pengguna dalam

menggunakan komputer. Penelitian yang dilakukan Kumara (2014) terhadap

keahlian karyawan bagian akuntansi. Hasil penelitian yang dilakukannya

menunjukkan computer attitude berpengaruh signifikan terhadap keahlian

karyawan bagian akuntansi yang menggunakan komputer.

Selanjutnya selain faktor internal yang dimiliki siswa, prestasi belajar

Komputer Akuntansi MYOB diduga dipengaruhi oleh faktor eksternal siswa yaitu

fasilitas laboratorium akuntansi. Menurut Purwanto (2010:107) sarana dan

fasilitas termasuk kedalam instrumental input atau faktor-faktor yang sengaja

dirancang yang mempengaruhi proses dan hasil belajar. Mariyana (2013:149)

mengemukakan bahwa fasilitas yang lengkap dan representatif memberikan

kesempatan anak beraktivitas dan bereksplorasi serta dukungan fasilitas yang

lengkap dan memadai memberikan nilai yang lebih bermakna ketika anak belajar.

Laboratorium akuntansi merupakan fasilitas yang dimiliki sekolah dalam

yang mendukung akan memberikan kesempatan luas bagi siswa untuk

meningkatkan prestasi belajarnya.

Berdasarkan observasi awal, dilakukan pengamatan terhadap kondisi

laboratorium akuntansi SMK PGRI Batang. Daftar sarana dan fasilitas yang ada di

laboratorium akuntansi terdapat pada Tabel 1.4. sebagai berikut:

Tabel 1.3. Fasilitas Laboratorium Komputer Akuntansi SMK PGRI Batang No Jenis Sarana/ Alat Jumlah Keadaan Nyata

1. Komputer 45 Sebanyak 5 komputer tidak berfungsi

dengan baik diantaranya Monitor rusak, keyboard mati, CPU rusak dan

sambungan LAN mati

2. Printer 10 Baik

3. LCD 2 Baik

4. Wall Display 1 Baik

5. Flashdisk 45 Baik

6. Keypad Number 1 Baik

7. Remote Presentation 1 Baik

8. Modul MYOB 1 Baik

Sumber: Dokumentasi Laboratorium Akuntansi SMK PGRI Batang (2015)

Secara umum tabel diatas menunjukkan fasilitas yang cukup baik. Namun ada

beberapa alat dan yang tidak dapat dipakai saat proses belajar mengajar yaitu

perangkat komputer. Komputer merupakan alat utama yang digunakan dalam mata

pelajaran Komputer Akuntansi MYOB, karena setiap siswa setidaknya menggunakan

satu komputer yang sudah disediakan. Jika ada komputer yang rusak, satu komputer

digunakan untuk dua siswa. Hal ini akan menghambat siswa dalam mengikuti

kegiatan belajar di sekolah. Selain itu, modul MYOB hanya terdiri dari 1 (satu) buah.

Siswa belum diwajibkan memiliki buku pegangan/modul Komputer Akuntansi

MYOB dalam hal ini siswa tergantung pada guru saat mengajar. Oleh karena itu

prestasi belajar Komputer Akuntansi MYOB. Dugaan ini diperkuat dengan adanya

penelitian yang dilakukan oleh Subowo (2009) dengan hasil penelitian ada

pengaruh fasilitas laboratorium terhadap prestasi belajar Komputer Akuntansi

dengan kontribusi 54,91%. Penelitian lainnya Owoeye (2011) dengan hasil bahwa

fasilitas belajar berpengaruh tinggi terhadap prestasi akademik. Didukung oleh

hasil penelitian yang dilakukan Hidayah (2013) menyatakan bahwa persepsi siswa

tentang fasilitas laboratorium komputer berpengaruh terhadap prestasi belajar

MYOB.

Berdasarkan observasi awal faktor-faktor yang mempengaruhi prestasi belajar

Komputer Akuntansi MYOB adalah faktor motivasi belajar, computer attitude dan

fasilitas laboratorium akuntansi. Dari tabel diatas dapat diketahui bahwa motivasi

belajar tergolong cukup tinggi, computer attitude tergolong cukup dan fasilitas

laboratorium akuntansi tergolong cukup baik. Variabel terikat prestasi belajar

Komputer Akuntansi MYOB yang dilihat dari nilai UAS yang didapat siswa cukup

rendah. Perbedaan penelitian ini dengan penelitian sebelumnya adalah perbedaan

subjek penelitian dan peneliti menambahkan variabel bebas computer attitude

sebagai variabel yang diduga dapat mempengaruhi prestasi belajar Komputer

Akuntansi MYOB serta penyebutan variabel fasilitas belajar/ fasilitas laboratorium

komputer dalam penelitian ini secara spesifik adalah fasilitas laboratorium

akuntansi.

Berdasarkan fenomena rendahnya prestasi belajar siswa pada mata pelajaran

Komputer Akuntansi MYOB di SMK PGRI Batang, penelitian terdahulu yang

yang mempengaruhi belajar menjadi daya tarik bagi peneliti untuk melakukan

penelitian berkaitan dengan motivasi belajar, computer attitude dan fasilitas

laboratorium akuntansi. Adapun judul dalam penelitian ini adalah “Pengaruh

Motivasi Belajar, Computer Attitude dan Fasilitas Laboratorium Akuntansi

terhadap Prestasi Belajar Komputer Akuntansi MYOB Kelas XI AkuntansiSMK

PGRI Batang Tahun Ajaran 2014/2015”.

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut maka permasalahan yang akan dikaji

dalam penelitian ini adalah:

1. Apakah ada pengaruh motivasi belajar, computer attitude dan fasilitas

laboratorium akuntansi secara simultan terhadap prestasi belajar Komputer

Akuntansi MYOB Kelas XI AkuntansiSMK PGRI Batang tahun ajaran

2014/2015?

2. Apakah ada pengaruh motivasi belajar terhadap prestasi belajar Komputer

Akuntansi MYOB Kelas XI AkuntansiSMK PGRI Batang tahun ajaran

2014/2015?

3. Apakah ada pengaruh computer attitude terhadap prestasi belajar Komputer

Akuntansi MYOB Kelas XI AkuntansiSMK PGRI Batang tahun ajaran

2014/2015?

4. Apakah ada pengaruh fasilitas laboratorium akuntansiterhadap prestasi

belajar Komputer Akuntansi MYOB Kelas XI AkuntansiSMK PGRI Batang tahun

ajaran 2014/2015?

Berdasarkan rumusan masalah di atas, maka yang ingin dicapai dalam

penelitian ini adalah untuk mengetahui

1. Untuk mengetahui ada tidaknya pengaruh motivasi belajar, computer

attitude dan fasilitas laboratorium akuntansi secara simultan terhadap prestasi

belajar Komputer Akuntansi MYOB Kelas XI AkuntansiSMK PGRI Batang tahun

ajaran 2014/2015.

2. Untuk mengetahui ada tidaknya pengaruh motivasi belajar terhadap prestasi

belajar Komputer Akuntansi MYOB Kelas XI AkuntansiSMK PGRI Batang tahun

ajaran 2014/2015.

3. Untuk mengetahui ada tidaknya pengaruh computer attitude terhadap

prestasi belajar Komputer Akuntansi MYOB Kelas XI AkuntansiSMK PGRI

Batang tahun ajaran 2014/2015.

4. Untuk mengetahui ada tidaknya pengaruh fasilitas laboratorium

akuntansiterhadap prestasi belajar Komputer Akuntansi MYOB Kelas XI

AkuntansiSMK PGRI Batang tahun ajaran 2014/2015.

1.4 Kegunaan Penelitian

Kegunaan penelitian ini dibagi menjadi dua yaitu kegunaan teoritis dan

kegunaan praktis. Manfaat tersebut meliputi:

1. Kegunaan Teoritis

a. Secara teoritis, penelitian ini dapat berguna untuk pengembangan ilmu

pengetahuan khususnya dalam hal pendidikan, yaitu dengan melihat hasil

belajar siswa, computer attitude dan fasilitas laboratorium akuntansi

terhadap prestasi belajar Komputer Akuntansi MYOB.

b. Sebagai bahan referensi maupun masukan bagi kalangan akademisi yang

ingin melakukan penelitian lebih lanjut yang berkaitan dengan

faktor-faktor lain yang mempengaruhi prestasi belajar Komputer Akuntansi

MYOB.

2. Kegunaan Praktis

a. Memberikan masukan kepada siswa agar selalu meningkatkan motivasi

belajar dengan kesadaran diri.

b. Digunakan oleh guru khususnya guru yang mengampu mata pelajaran

Komputer Akuntansi MYOB sebagai bahan pertimbangan untuk memacu

siswa agar meningkatkan prestasi belajar Komputer Akuntansi MYOB.

c. Dapat dijadikan sebagai dasar pertimbangan bagi sekolah dalam

membuat kebijakan yang nantinya dalam pembelajaran dapat lebih

15 BAB II

LANDASAN TEORI

2.1 Prestasi Belajar Komputer Akuntansi MYOB

2.1.1 Teori Belajar

Menurut Uno (2008:4) teori merupakan seperangkat proporsi yang

didalamnya memuat tentang ide, konsep, prosedur, dan prinsip yang terdiri dari

satu atau lebih variabel yang berhubungan satu sama lainnya dan dapat dipelajari,

dianalisis, dan diuji serta dibuktikan kebenarannya. Patrick dalam Uno (2008:4)

mengemukakan bahwa empat fungsi utama teori yang terdiri dari (1) berguna

sebagai kerangka kerja untuk melakukan penelitian, (2) memberikan suatu

kerangka kerja bagi pengorganisasian butir-butir informasi tertentu, (3)

mengungkapkan kekompleksan peristiwa-peristiwa yang kelihatannya sederhana,

dan (4) mengorganisasikan kembali pengalaman-pengalaman sebelumnya. Teori

tentang belajar terdiri dari bermacam-macam teori, berikut merupakan teori

belajar sebagai Grand Theory dalam penelitian ini:

1. Teori Belajar Kognitif

Menurut Uno (2008:10) teori belajar kognitif merupakan suatu teori belajar

yang lebih mementingkan proses belajar daripada hasil belajar itu sendiri.

Menurut teori ini, ilmu pengetahuan dibangun dalam diri seseorang melalui proses

interaksi yang berkesinambungan dengan lingkungan. Menurut Jean Piaget dalam

Uno (2008:10) salah seorang penganut aliran kognitif yang kuat, bahwa proses

belajar sebenarnya terdiri dari tiga tahapan yaitu (1) asimilasi, (2) akomodasi, dan

(pengintegrasian) informasi baru ke struktur kognitif yang sudah ada dalam benak

siswa. Akomodasi adalah penyesuaian struktur kognitif kedalam situasi yang

baru. Sedangkan equilibrasi adalah penyesuaian berkesinambungan antara

asimilasi dan akomodasi. Menurut Rifa’i dan Catharina (2009:127) psikologi kognitif menyatakan bahwa perilaku manusia tidak ditentukan untuk stimulus

faktor yang ada pada dirinya sendiri. Faktor-faktor internal itu berupa kemampuan

atau potensi yang berfungsi untuk mengenal dunia luar, dan dengan pengenalan

itu manusia mampu memberikan respon terhadap stimulus.

2. Teori Tingkah Laku Terencana (Theory of Planned Behavior)

Teori Tingkah Laku Terencana pertama kalinya dinyatakan oleh Ajzen dan

Fishbein pada tahun 1980. Menurut Baron (2003:135) teori ini menyatakan bahwa

“keputusan untuk menampilkan tingkah laku tertentu adalah hasil dari proses

rasional yang diarahkan pada suatu tujuan tertentu dan mengikuti urutan-urutan

berpikir”. Berdasarkan teori ini, intensi pada gilirannya ditentukan oleh dua faktor

yaitu sikap terhadap tingkah laku (attitudes toward a behavior), norma subjektif

dan kontrol tingkah laku yang dipersepsikan. Sikap terhadap tingkah laku

merupakan evaluasi positif atau negatif dari tingkah laku yang ditampilkan

(apakah seseorang berpikir suatu tindakan akan menimbulkan konsekuensi positif

atau negatif). Norma subjektif merupakan persepsi orang apakah orang lain akan

menyetujui atau menolak tingkah laku tersebut. Kontrol tingkah laku yang

dipersepsikan merupakan penilaian terhadap kemampuan sikap untuk

Berdasarkan pada teori belajar tersebut, disimpulkan bahwa teori belajar

kognitif menekankan pada proses belajar. Komputer Akuntansi MYOB merupakan

mata pelajaran yang menggunakan media komputer dengan mengaplikasikan

praktik akuntansi secara manual, keahlian komputer dan bahasa inggris (default

MYOB memakai bahasa inggris). Komputer Akuntansi MYOB merupakan

pelajaran praktik yang menampilkan kasus transaksi dalam perusahaan yang

membutuhkan suatu pemecahanan, mengetahui ciri-ciri transaksi, ditampilkan

dalam bentuk jurnal di input ke dalam program MYOB (Mind Your Own Business)

sebagai dasar dalam penyusunan laporan keuangan perusahaan. Maka stimulus

yang berada dalam siswa penting dalam interaksi yang berkesinambungan dengan

lingkungan. Motivasi belajar dalam diri siswa untuk mendapatkan materi secara

mendalam sangat dibutuhkan oleh siswa, karena dengan adanya motivasi belajar

akan memberikan pemahaman yang baik kepada siswa dan sikap terhadap

komputer akuntansi MYOB dengan intensi yang positif akan memberikan

kemudahan proses belajar didalam kelas. Proses belajar mengajar secara

berkesinambungan juga dibutuhkan perlengkapan sekolah yang menunjang

kegiatan belajar komputer akuntansi MYOB, yaitu berupa fasilitas laboratorium.

2.1.2 Pengertian Belajar

Belajar merupakan kegiatan utama yang dilakukan oleh seseorang untuk

mencapai perubahan perilaku yang mencakup berbagai macam aspek, mulai dari

yang awalnya tidak tahu menjadi tahu, yang sudah tahu menjadi lebih tahu

sehingga dapat bermanfaat bagi individu tersebut. Menurut Syah (2007:63) belajar

penyelenggaraan setiap jenis dan jenjang pendidikan. Berbagai ahli telah

mendefinisikan bahwa belajar merupakan suatu proses usaha yang dilakukan oleh

seseorang untuk memperoleh suatu perubahan tingkah laku yang baru secara

keseluruhan, sebagai hasil pengalamannya sendiri dalam interaksi dengan

lingkungannya (Slameto, 2010:2). Konsep belajar juga didefinisikan oleh

beberapa pakar psikologi. Beberapa pakar psikologi pernyataan pakar psikologi

mengenai konsep dasar tentang belajar disajikan oleh Rifa’i dan Catharina

(2009:82) sebagai berikut:

1. Gage dan Berliner (1983:252) menyatakan bahwa belajar merupakan proses

dimana suatu organisme mengubah perilakunya karena hasil dari pengalaman.

2. Morgan et.al (1986:140) menyatakan bahwa belajar merupakan bahan relatif

permanen yang terjadi karena hasil dari praktik atau pengalaman.

3. Slavin (1994:152) menyatakan bahwa belajar merupakan perubahan

individu yang disebabkan oleh pengalaman.

4. Gagne (1977:3) menyatakan bahwa belajar merupakan perubahan disposisi

atau kecakapan manusia yang berlangsung selama periode waktu tertentu dan

perubahan perilaku itu berasal dari proses pertumbuhan.

Dari keempat definisi yang dipaparkan oleh pakar psikologi, Rifa’i dan Catharina (2009:82-83) menyimpulkan bahwa belajar mengandung tiga unsur

utama yaitu:

1. Belajar berkaitan dengan perubahan perilaku

2. Perubahan perilaku itu terjadi karena didahului oleh proses pengalaman

2.1.3 Prinsip – Prinsip Belajar

Menurut Dimyati dan Mudjiono (2006:42) prinsip-prinsip belajar terdiri atas

perhatian dan motivasi, keaktifan, keterlibatan langsung/berpengalaman,

pengulangan, tantangan, balikan dan penguatan, serta perbedaan individual.

Berikut ini merupakan penjabaran dari tiap-tiap prinsip belajar tersebut:

1. Perhatian dan Motivasi

Perhatian memiliki peranan yang penting dalam kegiatan belajar. Perhatian

terhadap pelajaran akan timbul pada siswa apabila bahan pelajaran sesuai dengan

kebutuhannya. Sementara itu, motivasi juga memiliki peranan penting dalam

kegiatan belajar. Motivasi adalah tenaga yang menggerakkan dan mengarahkan

aktivitas seseorang. Motivasi ini dapat bersifat internal (datang dari dirinya

sendiri) maupun eksternal (datang dari orang lain).

2. Keaktifan

Kecenderungan psikologis saat ini menganggap bahwa anak adalah makhluk

yang aktif. Anak mempunyai dorongan untuk berbuat sesuatu, memiliki kemauan

dan aspirasinya sendiri. Dalam proses belajar, siswa selalu menampakkan

keaktifan. Keaktifan itu beranekaragam bentuknya. Mulai dari kegiatan fisik yang

mudah diamati sampai dengan psikis yang susah diamati. Kegiatan fisik dapat

berupa membaca, mendengar, menulis dan sebagainya. Lain halnya dengan

kegiatan psikis yang dapat berupa membandingkan satu konsep dengan yang lain,

menyimpulkan hasil percobaan dan lain-lain.

Keterlibatan siswa dalam belajar tidak hanya diartikan keterlibatan fisik

semata, namun lebih dari yang terutama adalah keterlibatan mental emosional,

keterlibatan dengan kegiatan kognitif dalam pencapaian dan perolehan

pengetahuan dalam penghayatan dan internalisasi nilai-nilai dalam pembentukan

sikap dan nilai, dan juga pada saat mengadakan latihan-latihan dalam

pembentukan keterampilan.

4. Pengulangan

Berdasarkan teori Psikologi Daya, belajar adalah melatih daya-daya yang

ada pada manusia yang terdiri atas daya mengamat, menanggap, mengingat,

mengkhayal, merasakan, berpikir, dan lain sebagainya. Dengan mengadakan

pengulangan maka daya-daya tersebut akan berkembang.

5. Tantangan

Siswa dalam situasi belajar menghadapi suatu tujuan yang ingin dicapai,

tetapi selalu terdapat hambatan yaitu mempelajari bahan belajar, maka timbul

motif untuk mengatasi hambatan tersebut dengan cara mempelajari bahan belajar

tersebut. Apabila hambatan tersebut telah diatasi, artinya tujuan belajar telah

tercapai, maka siswa akan masuk kedalam medan baru dan tujuan baru, demikian

seterusnya. Tantangan yang dihadapi dalam bahan belajar membuat siswa

bergairah untuk mengatasinya.

6. Balikan dan Penguatan

Prinsip belajar yang berkaitan dengan balikan dan penguatan adalah teori

effect-nya Thorndike. Siswa akan belajar lebih bersemangat apabila mengetahui

dan mendapatkan hasil yang baik.

7. Perbedaan Individual

Siswa merupakan individual yang unik, setiap siswa memiliki perbedaan

satu dengan yang lain. Perbedaan ini terdapat pada karakteristik psikis,

kepribadian dan sifat-sifatnya. Perbedaan individual ini berpengaruh pada cara

dan hasil belajar siswa.

2.1.4 Mata Pelajaran Komputer AkuntansiMYOB

Sekolah SMK/MA Kejuruan dengan mengacu pada Lampiran Permendiknas

No. 22 Tahun 2006 tentang Standar Isi untuk Satuan Pendidikan Dasar dan

Menengah sebagai penguatan keterampilan siswa dalam bidang akuntansi, maka

memperkenalkan mata pelajaran Komputer Akuntansi MYOB sesuai

perkembangan teknologi. Komputer Akuntansi adalah mata pelajaran yang masuk

dalam kategori kompetensi kejuruan diberikan pada siswa kelas XI Akuntansi

sebagai keterampilan penyusunan laporan keuangan bagian akuntansi melalui

sistem komputer. Software yang digunakan dalam Komputer Akuntansi adalah

MYOB (Mind Your Own Business).

MYOB adalah software akuntansi yang handal dan penggunaannya sudah

menyebar di kalangan pebisnis maupun di lembaga-lembaga pendidikan di

Indonesia. Tujuan dari MYOB yaitu untuk mempermudah penggunanya dalam

penyusunan laporan keuangan suatu perusahaan. Seiring dengan perkembangan

teknologi, MYOB terus meng-updatesoftware-nya dengan merilis versi terbaru

Penilaian mata pelajaran Komputer Akuntansi MYOB dilakukan seperti

halnya kompetensi kejuruan yang lain, meskipun diterapkan dalam praktik namun

penguasaan materi pun menjadi salah satu aspek yang dinilai. Jadi siswa harus

dapat menguasai materi dan kemudian dipraktikkan untuk dapat mencapai KKM

yang ditentukan oleh masing-masing sekolah. Kriteria ketuntasan minimal (KKM)

adalah kriteria ketuntasan belajar (KKB) yang ditentukan oleh satuan pendidikan.

KKM pada akhir jenjang satuan pendidikan untuk kelompok mata pelajaran selain

ilmu pengetahuan dan teknologi merupakan nilai batas ambang kompetensi. SMK

PGRI Batang menerapkan KKM untuk mata pelajaran Komputer Akuntansi

MYOB adalah 75.

Pembelajaran Komputer Akuntansi kelas XI (sebelas) merupakan

perkenalan siswa untuk pertama kalinya dengan program MYOB. Pembelajaran

tersebut yang dipelajari oleh siswa adalah pengenalan program-program aplikasi

Komputer Akuntansi yang digunakan oleh perusahaan jasa dan dagang beserta

fitur-fiturnya, pengentrian data awal perusahaan, pembuatan daftar akun dan

pengisian saldo awal buku besar, penggunaan kartu piutang, persediaan, aktiva

dan utang, serta pengentrian transaksi perusahaan baik pembelian, penjualan,

penerimaan maupun pengeluaran dan transaksi umum lainnya, kemudian siswa

dijelaskan tentang penyusunan laporan keuangan dan sebagai penutup siswa

dijelaskan cara pembuatan backup untuk perusahaan. Tahapan pembelajaran

2.1.5 Prestasi Belajar Komputer Akuntansi MYOB

Prestasi belajar merupakan hal yang tidak dapat dipisahkan dalam belajar.

Kegiatan yang dilakukan dalam belajar merupakan sebagai proses dan prestasi

belajar merupakan hasil dari adanya proses panjang yang dilakukan oleh

seseorang dalam belajar. Menurut Tu’u (2004:75) prestasi belajar siswa merupakan “hasil belajar siswa yang dicapai ketika mengikuti dan mengerjakan tugas dan kegiatan pembelajaran di sekolah”. Hasil dari sedemikian proses belajar siswa berdampak pada perubahan dalam hal pengetahuan, sikap maupun perilaku

seseorang.

Peraturan Pemerintah (PP) Nomor 19 Tahun 2005 pasal 64 tentang

Penilaian Hasil Belajar Pendidik yaitu penilaian harus dilakukan secara

berkesinambungan untuk memantau proses, kemajuan, dan perbaikan hasil dalam

bentuk ulangan harian, ulangan tengah semester, ulangan akhir semester, dan

ulangan kenaikan kelas. Sedangkan Peraturan Menteri Pendidikan Nasional

Republik Indonesia No. 20 tahun 2007 tentang Standar Penilaian Pendidikan

menjelaskan bahwa hasil belajar oleh pendidik dilakukan secara

berkesinambungan, bertujuan untuk memantau proses kemajuan belajar peserta

didik serta untuk meningkatkan efektivitas kegiatan pembelajaran. Dari beberapa

penjelasan diatas dapat disimpulkan bahwa prestasi belajar merupakan hasil

belajar yang dicapai siswa setelah menempuh belajar yang dibuktikan melalui

nilai dari evaluasi yang dilakukan oleh guru terhadap tugas yang telah diberikan

ulangan harian, ulangan tengah semester, ulangan akhir semester, dan ulangan

kenaikan kelas.

Komputer Akuntansi MYOB (Mind Your Own Business) sebagai aplikasi

akuntansi yang digunakan untuk mengotomatisasikan pembukuan secara lengkap,

cepat dan akurat. Prestasi belajar Komputer Akuntansi MYOB merupakan prestasi

belajar yang didapat oleh siswa setelah mendapatkan mata pelajaran Komputer

Akuntansi MYOB dalam jangka waktu tertentu yang diwujudkan dalam bentuk

nilai atau angka secara keseluruhan. Prestasi belajar akuntansi tersebut sebagai

bukti keberhasilan siswa dalam memperoleh keterampilan belajar komputer

akuntansi MYOB.

Prestasi belajar Komputer Akuntansi MYOB yang tinggi mengindikasikan

bahwa siswa menguasai kompetensi yang didapat dalam kegiatan belajar

mengajar dan mampu menerapkan materi yang didapat dalam praktik Komputer

Akuntansi MYOB. Sebaliknya, jika prestasi belajar Komputer Akuntansi MYOB

rendah sebagai indikasi kurangnya kemampuan siswa dalam menguasai

kompetensi yang ada dalam Komputer Akuntansi MYOB.

Mata Pelajaran Komputer Akuntansi MYOB, tidak hanya aspek pengetahuan

yang diperlukan tetapi keterampilan dalam menggunakan Komputer Akuntansi

MYOB juga sangat dibutuhkan karena Komputer Akuntansi MYOB merupakan

mata pelajaran yang berkaitan dengan mata pelajaran yang didapat sebelum

memperoleh Komputer Akuntansi MYOB yaitu dasar-dasar akuntansi, bahasa

inggris dan dasar komputer. Sehingga siswa diharuskan lebih terampil dalam

SMK PGRI Batang Kelas XI Akuntansi menggunakan Kurikulum Tingkat

Satuan Pendidikan (KTSP) sebagai pedoman dalam pelaksanaan pendidikan.

Pedoman penilaian yang digunakan dalam Kurikulum Tingkat Satuan Pendidikan

adalah Peraturan Menteri Pendidikan Nasional Republik Indonesia No. 20 tahun

2007. Menurut Permendiknas Nomor 20 Tahun 2007 tentang Standar Penilaian

Pendidikan yaitu:

1. Penilaian hasil belajar oleh pendidik menggunakan berbagai teknik

penilaian berupa tes, observasi, penugasan perseorangan atau kelompok, dan

bentuk lain yang sesuai dengan karakteristik kompetensi dan tingkat

perkembangan peserta didik.

2. Ulangan harian adalah kegiatan yang dilakukan secara periodik untuk

mengukur pencapaian kompetensi peserta didik setelah menyelesaikan satu

Kompetensi Dasar (KD) atau lebih.

3. Ulangan tengah semester adalah kegiatan yang dilakukan oleh pendidik

untuk mengukur pencapaian kompetensi peserta didik setelah melaksanakan 8-9

minggu kegiatan pembelajaran. Cakupan ulangan meliputi seluruh indikator yang

merepresentasikan seluruh KD pada periode tersebut.

4. Ulangan akhir semester adalah kegiatan yang dilakukan oleh pendidik untuk

mengukur pencapaian kompetensi peserta didik di akhir semester. Cakupan

ulangan meliputi seluruh indikator yang merepresentasikan semua KD pada

semester tersebut.

Pemilihan indikator tersebut, dikarenakan pengukuran prestasi belajar siswa

kriteria perhitungan nilai akhir semester ditentukan sesuai peraturan lembaga

pendidikan yang bersangkutan. SMK PGRI Batang menggunakan penilaian

terhadap Mata Pelajaran Komputer Akuntansi MYOB berupa penugasan, ulangan

harian, ulangan tengah semester, dan ulangan akhir semester. Mata pelajaran

komputer akuntansi MYOB di SMK PGRI Batang memasukkan rata-rata

penugasan untuk perhitungan nilai akhir karena penugasan biasa dilakukan oleh

guru untuk menambah wawasan/keterampilan siswa selain dari nilai ulangan.

Perhitungan nilai akhir dengan pembobotan setiap unsur nilai yang berbeda-beda

yaitu rata-rata penugasan (1), rata-rata ulangan harian dan ulangan tengah

semester (3), dan ulangan akhir semester (2). Berdasarkan penjelasan diatas maka

prestasi belajar berfungsi sebagai dokumen yang dapat digunakan untuk

mengetahui informasi lebih dalam tentang prestasi peserta didik tersebut. Sesuai

dengan Pedoman penilaian yang digunakan dalam KTSP berdasarkan Peraturan

Menteri Pendidikan Nasional Republik Indonesia No. 20 tahun 2007 maka

indikator pengukuran prestasi belajar untuk mata pelajaran Komputer Akuntansi

MYOB kelas XI SMK PGRI Batang diambil dari rata-rata dari penugasan, nilai

ulangan harianulangan tengah semester, ulangan akhir semester genap tahun

ajaran 2014/2015.

2.1.6 Faktor - Faktor yang Mempengaruhi Prestasi Belajar

Faktor yang mempengaruhi prestasi belajar MYOB tidak jauh berbeda

dengan faktor-faktor yang mempengaruhi prestasi belajar pada umumnya.

Menurut Tu’u (2004:76-81) faktor-faktor yang mempengaruhi prestasi belajar

1. Faktor Kecerdasan

Intelegensi atau sering diartikan kecerdasan merupakan kemampuan untuk

menyelesaikan masalah yang terjadi dalam kehidupan seseorang. Biasanya

kecerdasan hanya dianggap sebagai kemampuan rasional matematis.

2. Faktor Minat dan Perhatian

Minat adalah kecenderungan yang besar terhadap sesuatu. Perhatian adalah

melihat dan mendengar dengan baik dan teliti terhadap sesuatu. Seseorang yang

telah memiliki minat terhadap satu pelajaran tertentu cenderung untuk

memperhatikannya dengan baik. Minat dan perhatian yang tinggi itu akan

memberi dampak yang baik terhadap prestasi belajar.

3. Faktor Motivasi

Motivasi merupakan pendorong atau pemberi semangat untuk memperoleh

kesuksesan. Motivasi yang kuat dapat membuat seseorang sanggup bekerja ekstra

keras untuk mencapai sesuatu.

4. Faktor Cara Belajar

Keberhasilan studi siswa dipengaruhi juga oleh cara belajar siswa. Cara

belajar yang efisien memungkinkan mencapai prestasi lebih tinggi dibandingkan

dengan cara belajar yang tidak efisien.

5. Ability dan Effort

Ability dan Effort merupakan kemampuan dan usaha untuk memperoleh

pemahaman secara konkrit terhadap Komputer Akuntansi MYOB, sehingga

kemampuan yang diperoleh tidak hanya sekedar mengetahui materi tetapi

6. Faktor Lingkungan Keluarga

Sebagian waktu seorang siswa berada dirumah. Orangtua dan adik-kakak

siswa adalah orang yang paling dekat dengan dirinya. Oleh karena itu, keluarga

merupakan salah satu potensi yang besar dan positif memberi pengaruh prestasi

siswa.

7. Faktor Lingkungan Sekolah

Sekolah adalah lingkungan kedua yang berperan dalam memberi pengaruh

pada prestasi belajar siswa. Oleh karena itu sekolah merupakan lingkungan

pendidikan terstruktur, memiliki sistem dan organisasi yang baik bagi penanaman

nilai etik, moral, mental, spiritual, disiplin dan ilmu pengetahuan.

Baharuddin (2008:19) membagi dua faktor yang mempengaruhi proses

belajar individu yang menentukan kualitas hasil belajar, yaitu faktor internal dan

dan faktor eksogen/eksternal.

a. Faktor Internal

Faktor internal meliputi faktor fisiologis (tonus jasmani dan keadaan fungsi

jasmani) dan faktor psikologis (kecerdasan, motivasi, minat, sikap dan bakat).

b. Faktor Eksogen/Eksternal

Faktor eksogen terdiri dari lingkungan sosial dan lingkungan nonsosial.

Lingkungan sosial terdiri dari lingkungan sosial sekolah, lingkungan sosial

masyarakat dan lingkungan sosial keluarga. Sedangkan lingkungan nonsosial

terdiri dari lingkungan alamiah (seperti kondisi udara), faktor instrumental (terdiri

dari gedung sekolah, alat-alat belajar, fasilitas belajar, lapangan olahraga dan

Sama halnya dengan pendapat yang dikemukakan oleh Purwanto

(2010:102) terkait dengan faktor-faktor yang mempengaruhi belajar. Purwanto

mengemukakan faktor tersebut terdiri dari dua macam, yaitu:

a. Faktor yang ada pada diri organisme itu sendiri (faktor individual)

Faktor yang termasuk kedalam faktor individual antara lain: faktor

kematangan/pertumbuhan kecerdasan, latihan, motivasi, dan faktor pribadi.

b. Faktor yang ada diluar individu (faktor sosial)

Faktor ini terdiri atas faktor keluarga/keadaan rumah tangga, guru dan cara

mengajarnya, alat-alat yang dipergunakan dalam belajar mengajarnya, lingkungan

dan kesempatan yang tersedia, dan motivasi sosial.

Menurut Syah (2007:144) faktor-faktor yang mempengaruhi belajar terdiri

dari 3 (tiga) macam, yang terdiri dari faktor internal, faktor eksternal, dan faktor

pendekatan belajar. Faktor-faktor tersebut banyak hal yang saling berkaitan dan

mempengaruhi satu sama lain, yaitu:

a. Faktor Internal Siswa

Faktor yang berasal dari dalam diri siswa terdiri meliputi dua aspek, yaitu:

aspek fisiologis (bersifat jasmaniah) dan aspek psikologis (bersifat rohaniah).

1.) Aspek Fisiologis

Kondisi umum jasmani dan tonus (tegangan otot) yang menandai tingkat

kebugaran organ-organ tubuh dan sendi-sendinya, dapat mempengaruhi semangat

dan intensitas siswa dalam mengikuti pelajaran.

Faktor inilah yang dipandang lebih esensial dibandingkan dengan faktor

lainnya, yaitu:

a.) Intelegensi Siswa

Intelegensi merupakan kemampuan psiko-fisik untuk mereaksi

rangsangan atau menyesuaikan diri dengan lingkungan dengan cara yang tepat.

b.) Sikap Siswa

Sikap adalah gejala internal yang berdimensi afektif berupa

kecenderungan untuk mereaksi atau merespons (respons tendency) dengan cara

yang relatif tetap terhadap objek, orang, dan sebagainya baik secara positif

maupun negatif.

c.) Bakat Siswa

Setiap orang memiliki bakat dalam arti berpotensi untuk mencapai

prestasi sampai tingkat tertentu dengan kapasitas masing-masing. Bakat diartikan

mirip dengan intelegensi.

d.) Minat Siswa

Minat (interest) berarti kecenderungan dan kegairahan yang tinggi atau

keinginan yang besar terhadap sesuatu.

e.) Motivasi Siswa

Motivasi merupakan keadaan internal organisme baik manusia atau

hewan yang mendorong untuk berbuat sesuatu.

b. Faktor Eksternal Siswa

Dalam faktor eksternal terdiri atas dua macam, yakni faktor lingkungan