PENGARUH UKURAN PERUSAHAAN, UKURAN DEWAN KOMISARIS DAN UMUR PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE DALAM LAPORAN TAHUNAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Monic Ariestyawati 109082000122

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertandatangan di bawah ini: Nama : Monic Ariestyawati

NIM : 109082000122 Jurusan : Akuntansi

Fakultas : Ekonomidan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan danmempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakn karya orang laun tanpa menyebutkan sumber asli atautanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini. Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melaluipembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan buktibahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkanaturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Yang Menyatakan

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Monic Ariestyawati

2. Tempat, Tanggal Lahir : Tangerang, 30 Maret 1991

3. Alamat : Perumahan. Sarua Permai. Jln. Gelatik C.23/8

Pamulang, 15416

4. Telepon : 085781815130 / 083872095911

5. Email : ariestyawati@gmail.com

II. LATAR BELAKANG KELUARGA

1. Ayah : Drs. Hanut Budi Masanto

2. Tempat Tanggal Lahir : Solo, 01 Februari 1958

3. Ibu : Karty Susilowati

4. Tempat, Tanggal Lahir : Jogja, 21 April 1964

III. PENDIDIKAN

University / School Dates From – To

1. UIN Syarif Hidaytullah Jakrta 2009 – 2013

2. SMAN 1 Cisauk, Tangerang 2006 – 2009

3. SMPN 2 Pamulang, Tangerang 2003 – 2006

4. SDN Sarua VI, Tangerang 1997 – 2003

vii

VI. Seminar & Training No. Seminar / Pelatihan / Kursus /

Training

Penyelenggara Waktu

Pelaksanaan 1. “Propesa” BEM UIN Jakarta BEM UIN Jakarta 17-18 Agustus 2009 2. Think Acct “To Be Happy in

Community of Accounting” BEMJ Akuntansi UIN Jakarta

1 November 2009

3. Insurance Goes To Campus ACA Asuransi & UIN

Jakarta

20 Mei 2010

4. Accurate Training BEMJ Akuntansi UIN

Jakarta

21 November 2011

5. Seminar “Potret Perpajakan Indonesia Menuju Sistem Perpajakan yang Transparan”

Penyuluhan Pelayanan dan Humas Dirjen Pajak

24 November 2011

6. Sekolah Kader Lingkungan KMPLHK Ranita UIN

Jakarta

27 November 2011

7. Sekolah Pasar Modal Kelas

Syariah (Level 1)

PT. Bursa Efek Indonesia 1 Maret 2012

8. Silaturahmi dan Dialog Nasional

“Memperkuat Peran DPD dan Memperkokoh Lembaga

Perwakilan RI”

BEMJ Sosiologi UIN Jakarta

31 Januari 2012

10. Workshop Zahir Himpunan Mahasiswa

Akuntansi STAN

17 Maret 2012

11. IDEA Overview for TOADS

(Training of Accounting & Auditing Software)

Insight Consulting 17 Maret 2012

12. Workshop Audit Perpajakan BEMJ Akuntansi UIN

Jakarta

24 Maret 2011

13. Kuliah Umum Manajemen

“CAFTA : Peran dan Tantangan Ekonomi Kerakyatan dalam Menghadapai Perekonomian

Global”

BEMJ Manajemen UIN Jakarta

10 Mei 2011

14. Sekolah Pasar Modal (Level 1) Bursa Efek Indonesia 30 Mei 2012

15. Auditing Days BEMJ Akuntansi UIN

Jakarta

6 November 2012

16. Seminar Audit National

Accounting Challenge

Pusat Pembinaan Akuntan dan Jasa Penilai Kementrian Keuangan RI

viii

V. COMMITTEE

No. Committee Position Year

1. Panitia Accounting Charity On

Ramadhan

Anggota Div. Kesekretariatan 2010

2. Panitia PROPESA UIN Syarif

Hidayatulllah Jakarta

Anggota Div. Acara 2010

3. Panitia Think Acct UIN Syarif

Hidayatulllah Jakarta

Bendahara I 2010

4. Panitia Accounting Fair UIN

Syarif Hidayatulllah Jakarta

Div. Acara & Tim Soal 2011

VI. Working Experience

Activity Organized Dates

1. Guru Bimbel Bimbingan Belajar Juli – Oktober 2010

ix

ABSTRACT

This research is aimed to analyze and get empirical evidence about influence of firm size, size of board commissioner, and firm age have effect to Corporate Social Responsibility disclosure in corporate annual report to the mining company in Indonesia. Dependent variable which was used in the research was Corporate Social Responsibility disclosure. It was analyzed based on disclosure of Global Reporting Initiatives. Independent variable used in the research was firm size, size of board commissioner and firm age.

This research is done at mining company which are listed at Indonesia Stock Exchange from 2009 until 2012. This reserch uses purposive sampling, it was found that 60 companies as the research sample. Researches uses multiple regression analysis as analysis method.

The result of the research showed that firm size, size of board commissioner and firm age has significant influence on CSR disclosure.

x

ABSTRAK

Penelitian ini bertujuan untuk menganalisa dan memperoleh bukti empiris tentang pengaruh ukuran perusahaan, ukuran dewan komisaris dan umur

perusahaan terhadap Corporate Social Responsibility disclosure dalam laporan

tahunan pada perusahaan pertambangan di Indonesia. Variabel dependen yang digunakan dalam penelitian ini adalah Corporate Social Responsibility disclosure yang dianalisis berdasarkan pengungkapan Global Reporting Initiatives. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, ukuran dewan komisaris, dan umur perusahaan.

Sampel dalam penelitian adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dari 2009 sampai 2012. Dengan menggunakan metode purposive sampling, didapat sebanyak 60 perusahaan ditentukan sebagai sampel penelitian. Metode analisis penelitian ini menggunakan regresi berganda.

Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, ukuran

dewan komisaris dan umur perusahaan berpengaruh terhadap Corporate Social

Responsibility disclosure.

Kata Kunci: Corporate Social Responsibility disclosure, Ukuran Perusahaan,

xi

KATA PENGANTAR

Bismillahirrahmanirrahiim

Assalammualaikum Warahmatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan berkah, rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam tidak lupa penulis panjatkan kepada junjungan kita Nabi Muhammad SAW beserta para sahabatnya.

Tujuan Utama dari penyusunan Skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat untuk mencapai gelar Sarjana Ekonomi dari Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis juga mengucapkan terimakasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini, terutama kepada:

1. Kedua Orang Tua penulis, Bapak Drs. Hanut Budi Masanto, dan Ibu Karty

Susilowati yang telah memberikan kasih sayang, perhatian, semangat serta doa yang tiada hentinya kepada penulis.

2. Kakakku Dewi Prihatini, ST., yang telah memberikan banyak sekali semangat

serta banyak sekali motivasi kepada penulis.

3. Bapak Prof. Dr. Abdul Hamid, MS., Dekan Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah.

4. Dr. Rini, SE., Ak., M.Si., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta dan juga selaku Dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu dan memberikan banyak arahan selama proses penelitian ini hingga selesai.

5. Bapak Hepi Prayudiawan, SE., MM., Ak., selaku Sekretaris Jurusan

xii

6. Ibu Yusro Rahma SE., Ak., M.Si., selaku Dosen Pembimbing Skripsi II yang

telah bersedia meluangkan waktu dan memberikan banyak sekali arahan dan banyak sekali motivasi selama proses penelitian ini hingga selesai.

7. Keluarga Besar BEMJ Akuntansi periode 2010-2011. Tempat penulis

melakukan berbagai kegiatan organisasi, mendapat teman-teman baru, dan pengalaman lainnya yang sangat tak terlupakan. Penulis senang sekali dan bangga sekali bisa menjadi bagian dari kalian.

8. Perusahaan Hasnur Group khususnya PT. Magma Sigma Utama dan PT.

Hasnur Citra Terpadu. Tempat penulis mendapat pengalaman kerja, mempunyai teman-teman yang sangat baik dan pengalaman lainnya yang sangat tak terlupakan. Penulis senang sekali dan bangga sekali bisa menjadi bagian dari kalian.

9. Terima kasih untuk teman-teman Akuntansi 2009, khususnya teman-teman

Akuntansi C 2009.

10.Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu yang turut

membantu terselesaikannya Skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Wassalam

xiii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ………... ii

LEMBAR PENGESAHAN UJIAN KOMPERHENSIF ………. iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ………. iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ………. v

DAFTAR RIWAYAT HIDUP ……… vi

ABSTRACT ……….. viii

ABSTRAK ……….. ix

KATA PENGANTAR ……… x

DAFTAR ISI ………. xiii

DAFTAR TABEL ………. xvi

DAFTAR GAMBAR ……… xvii

DAFTAR LAMPIRAN ……… xviii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ……… 11

C. Tujuan dan Manfaat ……… 12

BAB II TINJAUAN PUSTAKA A. Landasan Teori ……… 13

1. Agency Theory ……….. 13

2. Stackeholder Theory ………. 14

xiv

B. Tinjauan Literatur ……… 16

1. Sejarah Singkat CSR ………. 16

2. Definisi CSR ………. 16

3. Jenis-Jenis CSR ………. 18

4. Manfaat CSR ………. 18

5. Prinsip-Prinsip CSR ……….. 20

C. Faktor yang Mempengaruhi Pengungkapan ……… 22

1. Ukuran Perusahaan ……… 22

2. Ukuran Dewan Komisaris ………. 23

3. Umur Perusahaan ……….. 24

D. Keterkaitan Antar Variabel ………. 26

1. Ukuran Perusahaan terhadap CSR Disclosure ………. 26

2. Ukuran Dewan Komisaris terhadap CSR Disclosure…….. 26

3. Umur Perusahaan terhadap CSR Disclosure……… 27

E. Penelitian Sebelumnya ……… 28

F. Kerangka Pemikiran ……… 32

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ……… 33

B. Metode Penentuan Sampel ……….. 33

xv

D. Metode Analisis Data ……….. 35

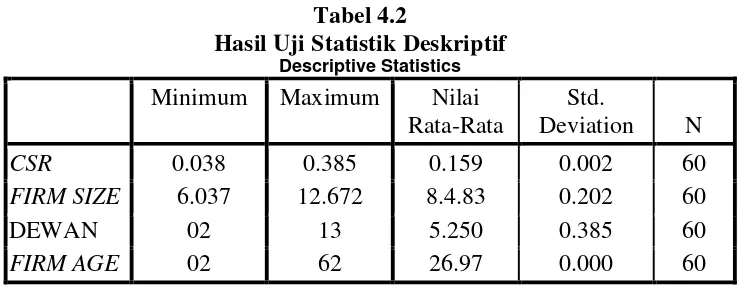

1. Statistik Deskriptif ………... 35

2. Uji Dasar Asumsi Klasik ………... 35

3. Uji Hipotesis ………... 39

E. Operasional Variabel Penelitian ……….. 41

1. Variabel Dependen ………... 41

2. Variabel Independen ………... 41

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ………. 45

B. Hasil Analisis dan Pembahasan ……… 46

1. Statistik Deskriptif ………... 46

2. Uji Dasar Asumsi Klasik ………... 50

3. Uji Hipotesis ………... 56

4. Interpretasi Hasil ………... 60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……… 65

B. Implikasi ……… 66

C. Saran ……….. 68

xvi

DAFTAR TABEL

Tabel 4.1 Rincian Sampel Penelitian ……… 41

Tabel 4.2 Hasil Uji Statistik Deskriptif ……… 42

Tabel 4.3 Hasil Uji Normalitas Data ……….... 46

Tabel 4.4 Hasil Uji Multikolonieritas ……….. 49

Tabel 4.5 Hasil Uji Autokorelasi Runs Test ………. 50

Tabel 4.6 Hasil Uji Koefisien Determinasi (Adj R2) ……… 52

Tabel 4.7 Hasil Uji Simultan (Uji F) ………. 53

xvii

DAFTAR GAMBAR

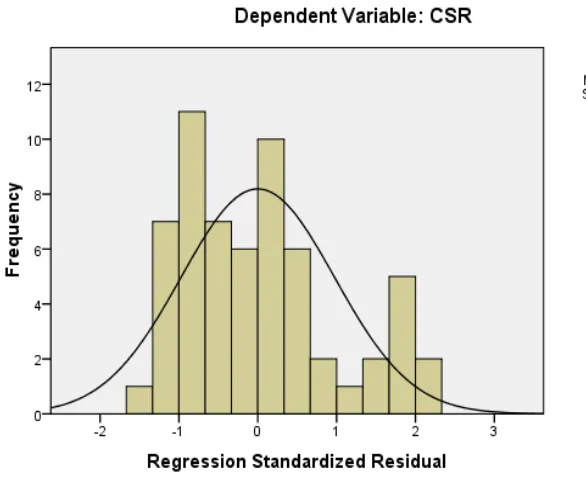

Gambar 4.1 Hasil Uji Normalitas dengan Histogram Normality ……… 47

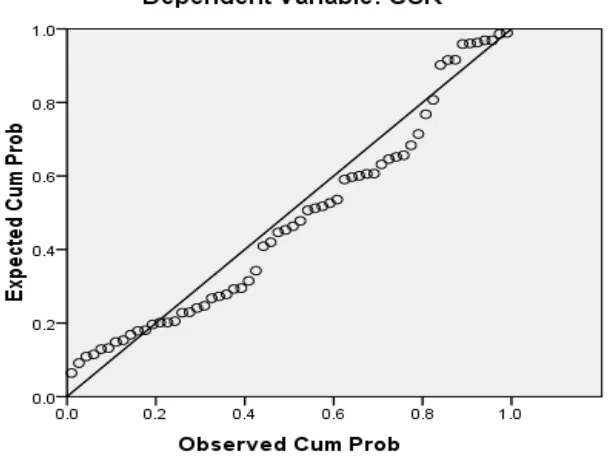

Gambar 4.2 Hasil Uji Normalitas dgn Grafik Normal Probability Plot …….. 48

xviii

Daftar Lampiran

Lampiran 1 Daftar Sampel Perusahaan Pertambangan

Lampiran 2 Daftar Pengungkapan GRI

Lampiran 3 Hasil Perhitungan Variabel Ukuran Perusahaan

Lampiran 4 Hasil Perhitungan Variabel Ukuran Dewan Komisaris

Lampiran 5 Hasil Perhitungan Variabel Umur Perusahaan

Lampiran 6 Hasil Perhitungan Variabel CSR Disclosure

Lampiran 7 Review CSR Disclosure GRI Tahun 2009

Lampiran 8 Review CSR Disclosure GRI Tahun 2010

Lampiran 9 Review CSR Disclosure GRI Tahun 2011

Lampiran 10 Review CSR Disclosure GRI Tahun 2012

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan merupakan suatu sarana atau media informasi

penting bagi para stakeholders. Dengan adanya penerbitan laporan keuangan

dapat diperoleh berbagai macam informasi tentang kinerja perusahaan

maupun aktivitas perusahaan. Informasi dalam laporan keuangan perusahaan

merupakan kebutuhan yang mendasar bagi para investor dan calon investor

untuk pengambilan keputusan investasi. Adanya informasi yang lengkap,

akurat, dan tepat waktu memungkinkan investor melakukan pengambilan

keputusan secara rasional sehingga informasi yang diperoleh sesuai dengan

yang diharapkan (Pradipta & Purwaningsih, 2012: 1).

Akuntansi sosial dan lingkungan telah lama menjadi perhatian.

Akuntansi ini menjadi penting karena perusahaan perlu menyampaikan

informasi mengenai aktivitas sosial dan perlindungan terhadap lingkungan

kepada stakeholder perusahahaan. Perusahaan tidak hanya menyampaikan

informasi mengenai keuangan kepada investor dan kreditor yang telah ada

serta calon investor atau kreditor perusahaan, tetapi juga perlu memperhatikan

2 Informasi tanggung jawab sosial dan lingkungan perusahan dapat

digambarkan sebagai ketersediaan informasi keuangan dan non keuangan

yang berkaitan dengan interaksi perusahaan dengan lingkungan. Tanggung

jawab sosial dan lingkungan merupakan suatu bentuk pertanggungjawaban

perusahaan terhadap stakeholders atas berbagai akitivitas perusahaan. Isu

ekonomi, kemanusiaan, dan lingkungan menjadi bagian dari tanggung jawab

perusahaan karena ketiga hal tersebut sangat berkaitan dengan aktivitas

perusahaan (Pradipta & Purwaningsih, 2012: 1-2).

Tetapi, didalam akuntansi konvensional, pusat perhatian perusahaan

adalah stockholders dan bondholders, sedangkan pihak lain sering diabaikan.

Dewasa ini tuntutan terhadap perusahaan semakin besar. Perusahaan

diharapkan tidak hanya mementingkan kepentingan manajemen dan pemilik

modal, tetapi juga karyawan, konsumen, dan masyarakat. Perusahaan

mempunyai tanggung jawab sosial terhadap pihak-pihak diluar manajemen

dan pemilik modal. Akan tetapi perusahaan terkadang melalaikannnya dengan

alasan bahwa mereka tidak memberikan kontribusi terhadap kelangsungan

hidup perusahaan, hal ini disebabkan hubungan perusahaan dengan

lingkungannnya bersifat non reciprocal, yaitu transaksi antara keduanya tidak

3 Dunia bisnis saat ini menuntut perusahaan untuk mampu

menyeimbangkan pencapaian kinerja ekonomi (profit), kinerja sosial (people),

dan kinerja lingkungan (planet) atau disebut triple bottom-line performance.

Orientasi praktik bisnis yang selama ini pada maksimalisasi laba perlu dikaji

ulang. Orientasi mengejar laba semaksimal mungkin, secara jangka pendek

akan menunjukkan keberhasilan, namun untuk jangka panjang hal tersebut

bisa menimbulkan masalah bagi perusahaan karena adanya resistensi dari

masyarakat dan stakeholder lainnya (Pradipta & Purwaningsih, 2012: 2).

Standar Akuntansi Keuangan di Indonesia belum mewajibkan

perusahaan untuk mengungkapkan informasi sosial terutama informasi

mengenai tanggung jawab perusahaan terhadap lingkungan, akibatnya yang

terjadi di dalam praktik perusahaan hanya dengan sukarela

mengungkapkannya. Perusahaan akan mempertimbangkan biaya dan manfaat

yang akan diperoleh ketika mereka memutuskan untuk mengungkapkan

informasi sosial. Bila manfaat yang akan diperoleh dengan pengungkapan

informasi tersebut lebih besar dibandingkan biaya yang dikeluarkan untuk

mengungkapkannya maka perusahaan akan dengan sukarela mengungkapkan

4

Sejak tanggal 23 September 2007, pengungkapan Corporate Social

Responsibility mulai diwajibkan melalui UU Perseroan Terbatas Nomor 40

Tahun 2007, khususnya untuk perusahaan-perusahaan yang hidup dari ekstraksi

sumber daya alam. Dalam pasal 74 Undang-Undang tersebut diatur tentang

kewajiban pengungkapan tanggung jawab sosial dan lingkungan perusahaan.

Sehingga, tidak ada lagi pengungkapan CSR yang sukarela, namun wajib

hukumnya. Sementara itu, perkembangan CSR di luar negeri sudah sangat

populer. Bahkan di beberapa negara, CSR digunakan sebagai salah satu

indikator penilaian kinerja sebuah perusahaan dengan dicantumkannya

informasi CSR di dalam catatan laporan keuangan perusahaan yang

bersangkutan (Rahmawati & Utami, 2005: 2).

Jadi, Corporate Social Responsibilty (CSR) adalah basis teori tentang

perlunya sebuah perusahaan membangun hubungan harmonis dengan

masyarakat dan lingkungan tempat beroperasi. Secara teoretik, Corporate

Social Responsibilty dapat didefinisikan sebagai tanggung jawab moral suatu

perusahaan terhadap para stakeholders terutama komunitas atau masyarakat

disekitar wilayah kerja dan operasinya. Sebuah perusahaan harus menjunjung

tinggi moralitas. Parameter keberhasilan suatu perusahaan dalam sudut pandang

CSR adalah pengedepankan prinsip moral dan etis, yakni menggapai suatu hasil

5 Salah satu fenomena yang terkait dengan CSR mengenai kasus

Kesehatan dan Keselamatan Kerja, dapat dilihat pada kasus PT. Freeport,

yang dapat dilihat pada artikel berikut: Konfederasi Serikat Pekerja Seluruh

Indonesia (KSPSI) mendesak pemerintah segera mengusut kasus longsor di

tambang bawah tanah Area Big Gosan PT Freeport yang terjadi beberapa hari

lalu. Menurut Presiden KSPSI, Andi Gani Nena Wea, jika hal itu tak kunjung

dilakukan, serikat pekerja PT Freeport yang tergabung dalam KSPSI bakal

mogok kerja. Menurut Andi, upaya serius mutlak dilakukan karena

kecelakaan tersebut menewaskan sejumlah pekerja. Apalagi, serikat pekerja

mencatat kecelakaan serupa pernah terjadi pada 2006. Ironisnya, dalam

peristiwa yang terjadi tujuh tahun silam itu dan menewaskan sembilan

pekerja, Andi melihat pihak yang bertanggungjawab tak dijatuhi sanksi sesuai

harapan serikat pekerja. Hanya dipecat dan diberikan kompensasi. Sedangkan

untuk runtuhnya tambang bawah tanah Area Big Gosan yang terjadi tiga hari

lalu itu pemerintah dinilai lamban melakukan tindakan. Begitu juga, PT

Freeport, lalai dalam menerapkan Keselamatan Keamanan Kerja (K3)

sebagaimana diwajibkan dalam UU Ketenagakerjaan. Andi memperkirakan

ada puluhan pekerja yang masih terjebak timbunan runtuhan tambang bawah

tanah. Untuk mengawasi jalannya proses investigasi yang bakal dilakukan

untuk mengusut peristiwa itu, Andi mendesak KSPSI dilibatkan dalam tim

6 tim investigasi itu sebagai salah satu bentuk tanggungjawab pemerintah. Pada

kesempatan yang sama, Ketua SPSI Kabupaten Mimika, Virgo Solossa,

menyesali pernyataan Kementerian ESDM yang menyebut runtuhnya

tambang bawah tanah Big Gossan karena kondisi terowongan termakan usia.

Namun, dia berpendapat keselamatan para pekerja adalah tanggungjawab

perusahaan. Virgo, tak ingin alasan pihak Kementerian ESDM itu dijadikan

landasan utama untuk melihat penyebab utama terjadinya kecelakaan tersebut.

Tak ketinggalan Virgo menegaskan PT Freeport harus memberi perhatian

yang lebih terhadap keselamatan para pekerja, terutama yang beraktivitas di

tambang bawah tanah. Pasalnya, pekerja merupakan aset terbesar

(

http://www.hukumonline.com/berita/baca/lt51963cbb5e975/serikat-pekerja-freeport-ancam-mogok-kerja, 17 Mei 2013).

Fenomena lain yang terkait dengan CSR mengenai lingkungan hidup,

dapat dilihat pada kasus kebakaran hutan yang banyak terjadi di Indonesia,

yang dapat dilihat pada artikel berikut: Koalisi masyarakat sipil melaporkan

117 perusahaan ke Kementerian Lingkungan Hidup. Perusahaan-perusahaan

ini diduga terlibat dalam kebakaran hutan dan lahan di Sumatera, hingga

menyebabkan pencemaran dan kerusakan lingkungan udara di atas ambang

batas kesehatan. Muhnur Stayahaprabu, Manager Advokasi Hukum dan

Kebijakan Walhi Nasional mengatakan, dari 117 perusahaan ini 33

7

“Kami menduga kebakaran bukan semata terjadi begitu saja, melainkan ada

kepentingan korporasi yang jelas mendapatkan keuntungan di balik kebakaran

lahan dan hutan itu,” katanya dalam rilis kepada media, di Jakarta, Rabu

(26/6/13). Koalisi mendesak KLH memproses hukum 117 perusahaan ini atas

dasar tindak pidana lingkungan. Pemerintah diminta audit lingkungan sebagai

bentuk pengawasan terhadap perusahaan-perusahaan yang diduga melanggar

UU Perlindungan dan Pengelolaan Lingkungan Hidup (PPLH). Juga

mencabut perizinan lingkungan setiap perusahaan yang jelas-jelas mencemari

dan merusak lingkungan. Sebelumnya, pada Selasa (25/6/13), Walhi

menyampaikan somasi ke Presiden Republik Indonesia, ke tiga kementrian

yakni KLH, Kementerian Kehutanan dan Kementerian Pertanian dan tiga

gubernur (Riau, Jambi dan Sumatera Selatan) serta Kapolri. Dalam waktu

tujuh hari Walhi mendesakkan beberapa hal. Pertama, mengeluarkan

kebijakan melindungi warga negara dalam ancaman udara yang melebihi

ambang batas kesehatan. Kedua, pencegahan dan penanggulangan cepat atas

peristiwa kebakaran hutan di sejumlah pulau di Indonesia. Ketiga, evaluasi

semua izin konsesi baik perkebunan maupun HTI. Keempat penegakan hukum

termasuk menangkap pelaku perseorangan, korporasi yang bertanggung jawab

(

8 Sementara itu, undang-undang yang mengatur tentang CSR terdapat

dalam undang-undang Nomor 40, Tahun 2007, Bab V, Pasal 74. Pasal

tersebut berisi tentang:

1. Perseroan yang menjalankan kegiatan usaha di bidang dan atau berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan

lingkungan;

2. Tanggung jawab sosial dan lingkungan sebagaimana yang dimaksud

dalam ayat (1) merupakan kewajiban perseroan yang dianggarkan dan

diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan

dengan memperhatikan kepatutan dan kewajaran;

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud

pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan

perundangundangan;

4. Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan

diatur dalam peraturan pemerintah.

Peraturan lainnya yang diterapkan, terdapat dalam UUD 25, Tahun

2007, Pasal 15, tentang Penanaman Modal, terdapat pada Ayat 1 yaitu setiap

penanam modal berkewajiban menerapkan prinsip tata kelola perusahaan

yang baik, dan pada Ayat 2, yaitu setiap penanam modal berkewajiban untuk

9

Jadi, Corporate Social Responsibility disclosure merupakan sebuah

gagasan yang menjadikan perusahaan tidak lagi dihadapkan hanya pada

tanggung jawab dari aspek ekonomi dan keuangan saja, tetapi juga harus

berpijak pada tanggung jawab pada aspek ekonomi, sosial, dan lingkungan.

Ide tanggung jawab sosial pada dasarnya adalah bagaimana perusahaan

memberikan perhatian kepada lingkungannya, terhadap dampak yang terjadi

akibat kegiatan operasional perusahaan.

Penggunaan industri pertambangan sebagai objek dalam penelitian ini

dikarenakan industri pertambangan termasuk industri high profile yang

memiliki visibilitas dari stakeholder, risiko politis yang tinggi, dan memiliki

persaingan yang tinggi. Industri high profile umumnya merupakan industri

yang memperoleh sorotan dari masyarakat karena aktivitas operasinya

memiliki potensi yang bersinggungan dengan kepentingan luas dalam

masyarakat (stakeholder).

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk

melakukan penelitian dalam bentuk tulisan yang berjudul “Pengaruh Ukuran

Perusahaan, Ukuran Dewan Komisaris dan Umur Perusahaan terhadap Corporate Social Responsibility Disclosure dalam Laporan Tahunan”.

Penelitian ini merupakan pengembangan penelitian yang dilakukan

oleh Agung Suaryana (2011). Adapun perbedaan antara penelitian ini dengan

10

1. Penelitian ini menggunakan dua variabel yang digunakan sebelumnya,

yaitu ukuran dewan komisaris dan ukuran perusahaan, dan menambahkan

satu variabel dalam penelitian ini, yaitu umur perusahaan.

2. Periode penelitian ini meliputi periode pelaporan keuangan pada periode

2010, 2011, 2012, sedangkan pada penelitian sebelumnya menggunakan

data periode 2009, 2010, 2011, 2012.

3. Penelitian ini menggunakan data melalui sampel perusahaan

pertambangan yang terdaftar di BEI, sedangkan pada penelitian

sebelumnya menggunakan data melalui sampel perusahaan property dan

real estate yang terdaftar di BEI.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka permasalahan

yang hendak diteliti dalam penelitian ini adalah:

1. Apakah ukuran perusahaan, ukuran dewan komisaris, dan umur

perusahaan, berpengaruh terhadap Corporate Social Responsibility

disclosure perusahaan dalam laporan tahunan?

2. Seberapa besar pengaruh ukuran perusahaan, ukuran dewan komisaris,

dan umur perusahaan, terhadap Corporate Social Responsibility

11

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah, tujuan penelitian yang ingin

dicapai dalam penelitian ini adalah:

1. Menganalisis pengaruh ukuran perusahaan, ukuran dewan komisaris,

dan umur perusahaan, terhadap Corporate Social Responsibility

disclosure dalam laporan tahunan.

2. Menganalisis seberapa besar pengaruh ukuran perusahaan, ukuran

dewan komisaris, dan umur perusahaan, terhadap Corporate Social

Responsibility disclosure dalam laporan tahunan.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian, maka penelitian ini diharapkan

dapat memberikan manfaat, yaitu:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat meningkatkan kesadaran

perusahaan akan pentingnya melaksanakan Corporate Social

Responsibility disclosure untuk meningkatkan kepedulian mereka

kepada masyarakat. Sehingga tidak terjadi ketimpangan sosial antara

perusahaan tersebut dengan masyarakat disekitar lingkungan diamana

12

2. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan dalam melakukan

analisa laporan keuangan dengan mempertimbangkan aspek-aspek

yang perlu diperhitungkan dalam investasi yang tidak terpaku pada

ukuran moneter, tetapi juga ukuran non moneter, seperti Corporate

Social Responsibility disclosure, sehingga memungkinkan investor

melakukan pengambilan keputusan secara tepat.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberi manfaat peneliti untuk

mempelajari dan menambah wawasan, terutama berbagai hal yang

berkaitan dengan praktik Corporate Social Responsibility disclosure

perusahaan dalam laporan tahunan.

4. Bagi Pembaca

Hasil penelitian ini diharapkkan para pembaca dapat meningkatkan

kesadaran masyarakat akan hak-hak mereka yang seharusnya

diperoleh, baik dari segi ekonomi, lingkungan diamana mereka

tinggal, ketenagakerjaan, hak asasi manusia, sosial, dan juga

13

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Agency Theory

Penelitian ini menggunakan teori keagenan sebagai grand theory

dimana agency theory mengungkapkan adanya hubungan antara principal

dan agent yang dilandasi dari adanya pemisahan kepemilikan dan

pengendalian perusahaan, pemisahan penanggung resiko, pembuatan

keputusan dan pengendalian fungsi-fungsi (Suaryana, 2011: 5).

Adanya pemisahan antara fungsi kepemilikan (ownership) dan

fungsi pengendalian (control) dalam hubungan keagenan sering

menimbulkan masalah-masalah keagenan (agency problems).

Masalah-masalah keagenan tersebut timbul karena adanya konflik atau perbedaan

kepentingan antara principal dan agent (Suaryana, 2011: 5).

Teori keagenan menyatakan bahwa, perusahaan yang menghadapi

biaya kontrak dan biaya pengawasan yang rendah cenderung akan

melaporkan laba lebih rendah atau dengan kata lain akan mengeluarkan

biaya-biaya untuk kepentingan manajemen, salah satunya biaya yang

dapat meningkatkan reputasi perusahaan di mata masyarakat yaitu

14

2. Stakeholder Theory

Stakeholder theory mempertimbangkan berbagai kelompok yang

terdapat dalam masyarakat dan bagaimana harapan kelompok stakeholder

memiliki dampak yang lebih besar (lebih kecil) terhadap strategi

perusahaan. Teori ini berimplikasi terhadap kebijakan manajemen dalam

mengelola harapan stakeholder. Stakeholder perusahaan pada dasarnya

memiliki ekspektasi yang berbeda mengenai bagaimana perusahaan

dioperasikan. Perusahaan akan berusaha untuk mencapai harapan

stakeholder yang berkuasa dengan penyampaikan pengungkapan,

termasuk pelaporan aktivitas sosial dan lingkungan (Suaryana, 2010: 10).

Stakeholder theory mengatakan bahwa perusahaan bukanlah entitas

yang hanya beroperasi untuk kepentingannya sendiri namun harus

memberikan manfaat bagi stakeholdernya. Dengan demikian, keberadaan

suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh

stakeholder kepada perusahaan tersebut (Ghozali & Chairiri, 2007).

3. Legitimacy Theory

Legitimacy theory menjelaskan bahwa organisasi secara continue

akan beroperasi sesuai dengan batas-batas dan nilai yang diterima oleh

masyarakat di sekitar perusahaan dalam usaha untuk mendapatkan

legitimasi. Norma perusahaan selalu berubah mengikuti perubahan dari

15 Usaha perusahaan mengikuti perubahan untuk mendapatkan legitimasi

merupakan suatu proses yang dilakukan secara berkesinambungan. Usaha

perusahaan untuk mendapatkan legitimasi merupakan suatu proses yang

dilakukan secara berkesinambungan (Suaryana, 2011: 9).

Proses untuk mendapatkan legitimasi berkaitan dengan kontrak

sosial antara yang dibuat oleh perusahaan dengan berbagai pihak dalam

masyarakat. Kinerja perusahaan tidak hanya diukur dengan laba yang

dihasilkan oleh perusahaan, tetapi ukuran kinerja lainnya yang berkaitan

dengan berbagai pihak yang berkepentingan. Untuk mendapatkan

legitimasi perusahaan memiliki insentif untuk melakukan kegiatan sosial.

Kegagalan untuk memenuhi harapan masyarakat akan mengakibatkan

hilangnya legitimasi dan kemudian akan berdampak terhadap dukungan

yang diberikan oleh masyarakat kepada perusahaan (Suaryana, 2011: 9).

Pengungkapan perusahaan melalui laporan keuangan tahunan

merupakan usaha perusahaan untuk mengkomunikasikan aktivitas sosial

yang telah dilakukan oleh perusahaan untuk mendapatkan legitimasi dari

masyarakat sehingga kelangsungan hidup perusahaan terjamin.

Perusahaan akan menunjukkan bahwa perusahaan mampu memenuhi

16

B. Tinjauan Literatur 1. Sejarah Singkat CSR

Pada era modern CSR mulai dikenal pada dekade 1950-an dengan

mulai banyaknya literatur-literatur yang membahas tentang CSR. Pada

tahun 1950-an menyebut CSR sebagai SR atau Social Responsibility.

Tidak disebutkannya kata corporate dalam istilah tersebut kemungkinan

besar disebabkan pengaruh dan dominasi korporasi modern belom terjadi

atau belom disadari.

Salah satu literatur yang membahas CSR adalah melalui buku

karangan Howard R. Bowen yang berjudul Social Responsibility of The

Businessman. Dalam buku itu bowen (1953) dalam Kalangit (2008)

memberikan definisi awal dari CSR: “…..obligation of businessman to

pursue those policies, to make those decision or to follow those line of

action which are desirable in term of objectives and values of society”.

Sejak penerbitan buku tersebut definisi CSR yang diberikan Bowen

memberikan pengaruh besar kepada literatur-literatur CSR yang terbit

setelahnya. Sumbangsih besar pada peletakan fondasi CSR tersebut

membuat Bowen pantas disebut sebagai Bapak CSR.

2. Definisi CSR

Salah satu definisi CSR yang terkenal adalah yang diungkapkan

17

pertama yaitu tanggung jawab ekonomi atau economic responsibilities,

kedua yaitu tanggung jawab hukum atau legal responsibilities, ketiga

yaitu tanggung jawab etis atau ethical responsibilities, dan keempat yaitu

tanggung jawab kebijaksanaan atau discretionary responsibilities.

Definisi CSR menurut World Business Council for Sustainable

Development yaitu: “…..CSR is the continuing commitment by business to

behave ethically and contribute to economic development while improving

the quality of life of the workforce and their families as well as of the local

community and society at large” yang artinya “…..CSR adalah

keterpanggilan dunia bisnis untuk bersikap etis dan berkontribusi dalam

pembangunan ekonomi berkelanjutan, bersamaan dengan kualitas hidup

para karyawan beserta keluarganya sekaligus juga peningkatan kualitas

hidup komunitas setempat dan masyarakat luas.

Indonesian CSR Award mendefinisikan CSR sebagai komitmen

dan upaya perusahaan yang beroperasi secara legal dan etis, untuk

meminimalkan resiko kehadiran perusahaan, berkontribusi terhadap

pembangunan sosial, ekonomi, dan lingkungan serta pembangunan

berkelanjutan guna meningkatkan kualitas hidup semua pemangku

18

3. Jenis-Jenis CSR

Dauman dan Hargreaves (1992) dalam Hasibuan (2008)

menyatakan bahwa tanggung jawab perusahaan (CSR) dapat dibagi

menjadi dua level sebagai berikut: Pada level pertama, yaitu basic

responsibility, pada level ini menghubungkan tanggung jawab utama dari

suatu perusahaan seperti perusahaan harus membayar pajak, memenuhi

hukum, memenuhi standar pekerjaan, dan memuaskan pemegang saham,

apabila tanggung jawab pada level ini tidak dipenuhi akan menimbulkan

dampak yang sangat serius. Pada level kedua, yaitu organization

responsibility, pada level ini menunjukan tanggung jawab perusahaan

secara lebih khusus untuk memenuhi perubahan kebutuhan stakeholder

seperti pekerja, dan masyarakat di sekitar, pada level ini menunjukkan

bagaimana perusahaan bisa diterima secara baik didalam masyarakat.

Sedangkan, menurut Carroll (1991) dalam Kartini (2009),

menyatakan bahwa konsep tanggung jawab perusahaan (CSR) akan

memuat komponen-komponen sebagai berikut: Pertama yaitu economic

responsibilities, tanggung jawab sosial perusahaan yang utama adalah

tanggung jawab ekonomi karena lembaga bisnis terdiri dari aktivitas

ekonomi yang menghasilkan barang dan jasa bagi masyarakat secara

menguntungkan. Kedua yaitu legal responsibilities, pada tanggung jawab

19 dan peraturan yang berlaku yang pada hakikatnya dibuat oleh masyarakat

melalui lembaga legislative. Ketiga ethical responsibilities, pada tanggung

jawab ketiga ini masyarakat berharap perusahaan menjalankan bisnis

secara etis dengan menunjukan refleksi moral yang dilakukan oleh pelaku

bisnis secara perorangan maupun kelembagaan. Keempat yaitu

discretionary responsibilities, pada tanggung jawab paling akhir ini,

masyarakat mengharapkan keberadaan perusahaan tidak hanya

menguntungkan bagi perusahaan itu sendiri tetapi juga dapat memberikan

lebih banyak manfaat bagi masyarakat.

4. Manfaat CSR Bagi Perusahaan

Pelaksanaan program CSR belum sepenuhnya diterima oleh

masyarakat, disebabkan minimnya perhatian perusahaan terhadap

pelaksanaan CSR. Padahal, banyak sekali manfaat yang akan didapat

perusahaan apabila konsisten untuk melaksanakan program CSR. Nugroho

(2000) dalam Wibisono (2007) menjelaskan manfaat CSR sebagai berikut:

1. Bagi Perusahaan, ada empat manfaat yang diperoleh bagi perusahaan

dengan mengimplementasikan CSR. Pertama yaitu keberadaan

perusahaan dapat tumbuh dan berkelanjutan dan perusahaan

mendapatkan citra (image) yang positif dari masyarakat luas. Kedua

yaitu perusahaan lebih mudah memperoleh akses terhadap modal

20 daya manusia (human resources) yang berkualitas. Keempat yaitu

perusahaan dapat meningkatkan pengambilan keputusan pada hal-hal

yang kritis (critical decision making) dan mempermudah pengelolaan

manajemen risiko atau risk management.

2. Bagi masyarakat, praktik Corporate Social Responsibility yang baik

akan meningkatkan nilai-tambah adanya perusahaan di suatu daerah

karena akan menyerap tenaga kerja, meningkatkan kualitas sosial di

daerah tersebut. Pekerja lokal yang diserap akan mendapatkan

perlindungan akan hak-haknya sebagai pekerja. Jika terdapat

masyarakat adat atau masyarakat lokal, praktek CSR akan

mengharagai keberadaan tradisi dan budaya lokal tersebut.

3. Bagi lingkungan, praktik Corporate Social Responsibility akan

mencegah eksploitasi berlebihan atas sumber daya alam, menjaga

kualitas lingkungan dengan menekan tingkat polusi dan justru

perusahaan terlibat mempengaruhi lingkungannnya,

4. Bagi negara, praktik Corporate Social Responsibility yang baik akan

mencegah apa yang disebut malpraktik bisnis seperti penyuapan pada

aparat negara atau aparat hukum yang memicu tingginya korupsi.

Selain itu, negara akan menikmati pendapatan dari pajak yang wajar

21

5. Prinsip-Prinsip CSR

Warhurst (1998) dalam Wibisono (2007) mengajukan prinsip-prinsip

CSR sebagai berikut:

1. Prioritas Korporat. Mengakui tanggung jawab sosial sebagai prioritas

tertinggi korporat dan penentu utama pembangunan berkelanjutan.

Dengan begitu korporat bisa membuat kebijakan, program, dan praktik

dalam menjalankan operasi bisnisnya dengan cara yang

bertanggungjawab secara sosial.

2. Manajemen Terpadu. Mengintegrasikan kebijakan, program dan

praktik ke dalam setiap kegiatan bisnis sebagai satu unsur manajemen

dalam semua fungsi manajemen.

3. Proses Perbaikan. Secara berkesinambungan memperbaiki kebijakan,

program dan kinerja sosial korporat, berdasarkan temuan riset

mutakhir dan memahami kebutuhan sosial serta menerapkan kriteria

sosial tersebut secara internasional.

4. Pendidikan Karyawan. Menyelenggarakan pendidikan dan pelatihan

serta memotivasi karyawan.

5. Pengkajian. Melakukan kajian dampak sosial sebelum memulai

kegiatan atau proyek baru dan sebelum menutup satu fasilitas atau

22

6. Informasi Publik. Memberi informasi dan (bila diperlukan) mendidik

pelanggan, distributor dan publik tentang penggunaan yang aman,

transportasi, penyimpanan dan pembuangan produk, begitu pula

dengan jasa.

7. Penelitian. Melakukan atau mendukung penelitian dampak sosial

bahan baku, produk, proses, emisi dan limbah yang terkait dengan

kegiatan usaha dan penelitian yang menjadi sarana untuk mengurangi

dampak negatif.

8. Prinsip Pencegahan. Memodifikasi manufaktur, pemasaran atau

penggunaan produk dan jasa, sejalan dengan penelitian mutakhir,

untuk mencegah dampak sosial yang bersifat negatif.

9. Siaga menghadapi darurat. Menyusun dan merumuskan rencana

menghadapi keadaaan darurat, dan bila terjadi keadaaan berbahaya

bekerja sama dengan layanan gawat darurat, instansi berwenang dan

komunitas lokal. Sekaligus mengenali bahaya yang muncul.

10.Pencapaian dan pelaporan. Mengevaluasi kinerja sosial, melaksanakan

audit sosial secara berkala dan mengkaji pencapaian berdasarkan

kriteria korporat dan peraturan perundang-undangan dan

menyampaikan informasi tersebut pada dewan direksi, pemegang

23

C. Faktor-Faktor yang Mempengaruhi 1. Ukuran Perusahaan

Ukuran perusahaan merupakan skala yang menentukan besar atau

kecilnya perusahaan. Tolak ukur yang menunjukkan besar kecilnya

perusahaan antara lain, total penjualan, rata-rata tingkat penjualan, dan

total aktiva. Pada dasarnya ukuran perusahaan hanya terbagi pada tiga

kategori, yaitu perusahaan besar, perusahaan menengah, dan perusahaan

kecil (Pradipta & Purwaningsih, 2012: 11).

Perusahaan besar akan mengungkapkan informasi lebih banyak

daripada perusahaan kecil, karena perusahaan besar akan menghadapi

risisko politis yang lebih besar dibandingkan perusahaan kecil. Perusahaan

yang lebih besar mungkin akan memiliki pemegang saham yang

memperhatikan program sosial yang dibuat perusahaan dalam laporan

tahunan, yang merupakan media untuk menyebarkan informasi tentang

tanggung jawab sosial dan lingkungan perusahaan (Untari, 2010, dalam

Pradipta & Purwaningsih, 2012: 12).

2. Ukuran Dewan Komisaris

Dewan Komisaris merupakan organ Perseroan yang secara kolektif

bertugas melakukan pengawasan secara umum dan atau khusus sesuai

dengan Anggaran Dasar serta memberikan nasihat kepada Direksi. Dewan

24 Kedudukan dari masing-masing anggota Dewan Komisaris termasuk

Komisaris Utama adalah setara. Tugas Komisaris Utama sebagai primus

inter pares adalah mengkoordinasikan kegiatan Dewan Komisaris. Dewan

Komisaris diangkat dan diberhentikan oleh RUPS. Dalam melaksanakan

tugas, Dewan Komisaris bertanggung jawab kepada Rapat Umum

Pemgang Saham (RUPS). Pertanggungjawaban Dewan Komisaris kepada

RUPS merupakan perwujudan akuntabilitas pengawasan atas pengelolaan

perusahaan dalam rangka pelaksanaan prinsip-prinsip Good Corporate

Governance (Laporan Tahunan PT. Elnusa, 2012: 140).

Komisaris Independen merupakan anggota Dewan Komisaris yang

tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham

dan atau hubungan keluarga dengan anggota Dewan Komisaris lainnya

dan atau dengan Pemegang Saham atau hubungan lainnya dengan

Perseroan yang dapat mempengaruhi kemampuannya bertindak

independen. Jumlah Komisaris Independen Perseroan sesuai Keputusan

Direksi PT Bursa Efek Indonesia No. Kep-305/BEJ/07-2004 tentang

Peraturan No. I-A “tentang Pencatatan Saham Dan Efek Bersifat Ekuitas

Selain Saham Yang Diterbitkan Oleh Perusahaan Tercatat”, dimana setiap

perusahaan publik harus memiliki Komisaris Independen

sekurang-kurangnya 30% dari jumlah seluruh anggota Dewan Komisaris yang ada

25 Kinerja Komisaris dievaluasi secara berkala minimal setahun

sekali berdasarkan kriteria evaluasi kinerja yang diajukan oleh Komite

Nominasi dan Remunerasi kepada Dewan Komisaris. Evaluasi Kinerja

Komisaris dilakukan oleh Pemegang Saham dalam RUPS. Hasil evaluasi

kinerja Anggota Dewan Komisaris akan digunakan oleh RUPS dalam

memberikan remunerasi serta sebagai salah satu indikator dalam

pengangkatan kembali dan pemberhentian Anggota Dewan Komisaris

yang bersangkutan (Laporan Tahunan PT. Bukit Asam, 2012: 181).

3. Umur Perusahaan

Ketepatan dalam pelaporan keuangan oleh perusahaan dipengaruhi

oleh usia (yaitu pengembangan dan pertumbuhan). Hal ini didasarkan dari

teori kurva belajar. Karena itu, perusahaan profesional yang memiliki

umur lebih tua cenderung lebih profesional dalam pengumpulan,

pengolahan dan penyediaan informasi ketika diperlukan karena

pengalaman perusahaan (Ansah, 2000: 12).

Umur perusahaan dapat menunjukkan bahwa perusahaan tetap

eksis dan mapu bersaing dengan perusahaan lain. Dengan demikian, umur

perusahaan dapat dikaitkan dengan kinerja keuangan suatu perusahaan.

Perusahaan yang berumur lebih tua memiliki pengalaman yang lebih

banyak dan mengetahui kebutuhan constituent atas informasi tentang

26

D. Keterkaitan Antar Variabel

1. Ukuran Perusahaan terhadap CSR Disclosure

Ukuran perusahaan merupakan variabel penduga yang paling

banyak digunakan untuk menjelaskan variasi pengungkapan dalam

laporan tahunan perusahaan. Sembiring (2005) dan Nofandrilla (2008)

menemukan pengaruh yang signifikan terhadap pengungkapan tanggung

jawab sosial perusahaan. Namun hal ini tidak sejalan dengan hasil

penelitian yang dilakukan oleh Anggraini (2006) yang menyatakan bahwa

ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan (Rahmawati & Utami, 2005: 6).

Ha1: Ukuran Perusahaan berpengaruh signifikan terhadap

Corporate Social Responsibility Disclosure.

2. Ukuran Dewan Komisaris terhadap CSR Disclosure

Sembiring (2005) menyatakan bahwa semakin besar jumlah

anggota dewan komisaris, maka semakin mudah untuk mengendalikan

CEO dan pengawasan yang dilakukan semakin efektif. Dikaitkan dengan

pengungkapan tanggung jawab sosial perusahaan, maka tekanan terhadap

manajemen juga akan semakin besar untuk mengungkapkannya. Hal ini

sejalan dengan hasil penelitian oleh Beasley (2000). Tetapi berbeda

27 menyatakan bahwa ukuran dewan komisaris tidak berpengaruh terhadap

pengungkapan tanggung jawab sosial (Rahmawati & Utami, 2005: 6-7).

Ha2: Ukuran Dewan Komisaris berpengaruh signifikan terhadap

Corporate Social Responsibility Disclosure.

3. Umur Perusahaan terhadap CSR Disclosure

Umur perusahaan dapat menunjukkan bahwa perusahaan tetap

eksis dan mapu bersaing dengan perusahaan lain. Dengan demikian, umur

perusahaan dapat dikaitkan dengan kinerja keuangan suatu perusahaan.

Perusahaan yang berumur lebih tua memiliki pengalaman yang lebih

banyak dan mengetahui kebutuhan konstituennya atas informasi tentang

perusahaan (Rahmawati & Utami, 2005: 8).

Ansah (2000) meneliti tentang pengaruh umur perusahaan

terhadap pengungkapan tanggung jawab sosial perusahaan, hasilnya

menyatakan bahwa umur perusahaan berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan. Sedangkan Sembiring (2003), Marwata

(2001), dan Nofandrilla (2008) tidak menemukan pengaruh yang

signifikan antara umur perusahaan dengan pengungkapan tanggung jawab

sosial (Rahmawati & Utami, 2005: 8) .

Ha3: Umur Perusahaan berpengaruh signifikan terhadap Corporate

28

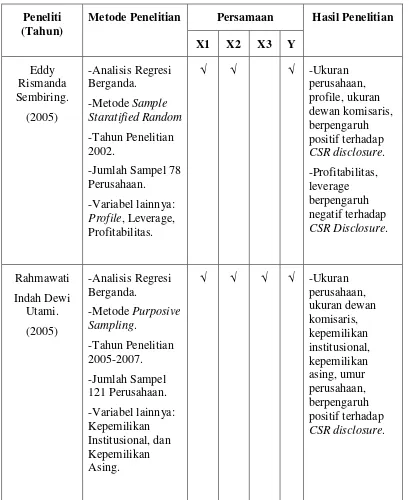

[image:46.612.130.539.202.702.2]E. Penelitian Sebelumnya

Tabel 2.1

Penelitian Sebelumnya Mengenai UKuran Perusahaan (X1), Ukuran Dewan Komisaris (X2), Umur Perusahaan (X3) dan CSR Disclosure (Y)

Peneliti (Tahun)

Metode Penelitian Persamaan Hasil Penelitian X1 X2 X3 Y

Eddy Rismanda Sembiring. (2005) -Analisis Regresi Berganda. -Metode Sample Staratified Random -Tahun Penelitian 2002.

-Jumlah Sampel 78 Perusahaan.

-Variabel lainnya: Profile, Leverage, Profitabilitas.

√ √ √ -Ukuran

perusahaan, profile, ukuran dewan komisaris, berpengaruh positif terhadap CSR disclosure. -Profitabilitas, leverage berpengaruh negatif terhadap CSR Disclosure. Rahmawati Indah Dewi Utami. (2005) -Analisis Regresi Berganda. -Metode Purposive Sampling. -Tahun Penelitian 2005-2007. -Jumlah Sampel 121 Perusahaan. -Variabel lainnya: Kepemilikan Institusional, dan Kepemilikan Asing.

√ √ √ √ -Ukuran

perusahaan, ukuran dewan komisaris, kepemilikan institusional, kepemilikan asing, umur perusahaan, berpengaruh positif terhadap CSR disclosure.

29

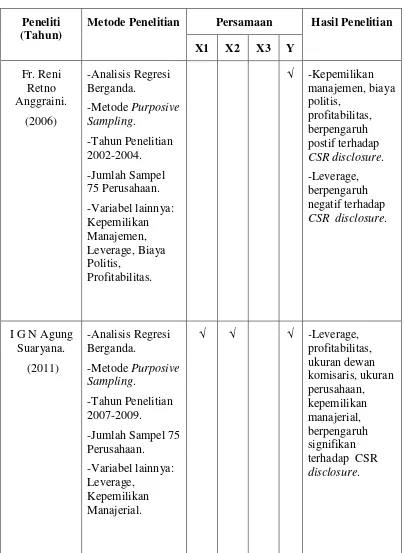

Peneliti (Tahun)

Metode Penelitian Persamaan Hasil Penelitian X1 X2 X3 Y

Fr. Reni Retno Anggraini. (2006) -Analisis Regresi Berganda. -Metode Purposive Sampling. -Tahun Penelitian 2002-2004. -Jumlah Sampel 75 Perusahaan. -Variabel lainnya: Kepemilikan Manajemen, Leverage, Biaya Politis, Profitabilitas.

√ -Kepemilikan

manajemen, biaya politis, profitabilitas, berpengaruh postif terhadap CSR disclosure. -Leverage, berpengaruh negatif terhadap CSR disclosure.

I G N Agung Suaryana. (2011) -Analisis Regresi Berganda. -Metode Purposive Sampling. -Tahun Penelitian 2007-2009.

-Jumlah Sampel 75 Perusahaan.

-Variabel lainnya: Leverage,

Kepemilikan Manajerial.

√ √ √ -Leverage,

profitabilitas, ukuran dewan komisaris, ukuran perusahaan, kepemilikan manajerial, berpengaruh signifikan terhadap CSR disclosure. Tabel 2.1 (Lanjutan)

[image:47.612.131.535.109.662.2]30

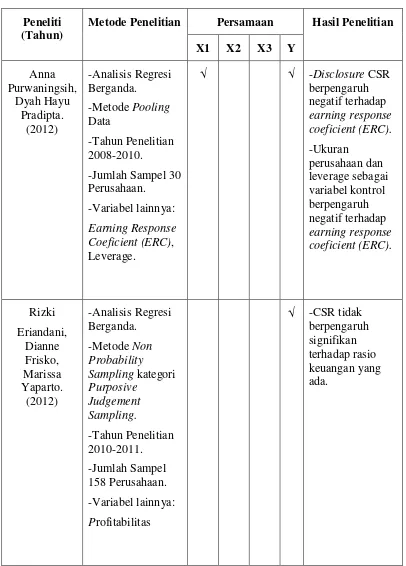

Peneliti (Tahun)

Metode Penelitian Persamaan Hasil Penelitian X1 X2 X3 Y

Anna Purwaningsih, Dyah Hayu Pradipta. (2012) -Analisis Regresi Berganda. -Metode Pooling Data -Tahun Penelitian 2008-2010.

-Jumlah Sampel 30 Perusahaan.

-Variabel lainnya: Earning Response Coeficient (ERC), Leverage.

√ √ -Disclosure CSR

berpengaruh negatif terhadap earning response coeficient (ERC). -Ukuran perusahaan dan leverage sebagai variabel kontrol berpengaruh negatif terhadap earning response coeficient (ERC). Rizki Eriandani, Dianne Frisko, Marissa Yaparto. (2012) -Analisis Regresi Berganda. -Metode Non Probability Sampling kategori Purposive Judgement Sampling. -Tahun Penelitian 2010-2011. -Jumlah Sampel 158 Perusahaan. -Variabel lainnya: Profitabilitas

√ -CSR tidak

berpengaruh signifikan terhadap rasio keuangan yang ada.

[image:48.612.130.536.109.675.2]31

Peneliti (Tahun)

Metode Penelitian Persamaan Hasil Penelitian X1 X2 X3 Y

Steven, Ansah (2000)

- Regression Analysis

-This step result in 58 companies surviving

-others variable: profitability, extra ordinary and or contingent items, month of financial year-end,

complexity of operations.

√ √ -a two stage least

squares regression identified company size, profitability, and company age as statistically significant

explanators of the differences in the timeliness of annual reports issued by the sampled companies. Matthew Brine, Rebecca Brown and Greg Hackett (2007) - Regression Analysis

-The final method consist of 124 companies from 2001-2004.

-Others variable: financial

performances

√ -Tidak ada

[image:49.612.131.536.111.592.2]32

F.Kerangka Pemikiran

.

Pengaruh Ukuran Perusahaan, Ukuran Dewan Komisaris dan Umur Perusahaan Terhadap Corporate Social Responsibility

Disclosure dalam Laporan Tahunan

Basis Teori: Agency Theory, Legitimacy Theory, Stakeholder Theory, Teori Akuntansi Positif.

Ukuran Perusahaan (X1)

Corporate Social Responsibility Disclosure (Y) Ukuran Dewan Komisaris (X2)

Umur Perusahaan (X3)

Metode Analisis : Uji Regresi Berganda

Hasil Pengujian dan Pembahasan

33

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan pada pusat referensi pasar modal (capital

market reference center) dengan mengambil data perusahaan yang

terdaftar di Bursa Efek Indonesia pada tahun 2009 sampai tahun 2012.

Jenis penelitian ini adalah kausal komparatif merupakan tipe penelitian

dengan karakteristik masalah berupa hubungan sebab akibat antara dua

variabel atau lebih (Indriantoro & Supomo, 2002: 27). Penelitian ini akan

menguji dan membuktikan bukti empiris mengenai pengaruh ukuran

perusahaan, dewan komisaris, dan umur perusahaan terhadap Corporate

Social Responsibility disclosure dalam laporan tahunan perusahaan.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang

bergerak di industri pertambangan yang terdaftar atau yang melakukan

listing di Bursa Efek Indonesia. Metode penentuan sampel dalam

penelitian ini dilakukan dengan pendekatan purposive sampling. Purposive

sampling merupakan salah satu teknik pengambilan atau penentuan sampel

dengan pertimbangan tertentu (jadi, sampel tidak diambil secara acak,

tetapi ditentukan sendiri oleh peneliti). Kriteria pemilihan sampel adalah

34

1. Daftar perusahaan yang bergerak dibidang industri pertambangan yang

listing atau terdaftar di BEI selama periode tahun 2009 - 2012.

2. Tersedia laporan tahunan perusahaan dibidang industri pertambangan

secara lengkap selama periode tahun 2009 - 2012.

3. Data mengenai variabel-variabel yang akan diteliti tersedia, dan

informasi lain yang terkait dalam perhitungan dan analisis.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data

sekunder yaitu data yang diperoleh peneliti secara tidak langsung melalui

media perantara (Indriantoro & Supomo, 2002: 147). Antara lain:

1. Riset Kepustakaan (library research)

Penelitian ini digunakan untuk mendapatkan landasan dan konsep yang

kuat agar permasalahan dapat dipecahkan. Penelitian ini dilakukan

dengan membaca literatur yang ada berupa buku, artikel, surat kabar,

diktat kuliah dan berbagai sumber yang berhubungan dengan topik

skripsi yang dibahas.

2. Teknik dokumentasi

Adalah teknik pengumpulan data dengan cara mengutip langsung data

yang diperoleh dari lembaga instansi terkait, yang berhubungan

35

D. Metode Analisis Data 1. Statistik Deskriptif

Penggunaan statistik deskriptif variabel penelitian

dimaksudkan agar dapat memberikan penjelasan yang memudahkan

dalam menginterpretasikan hasil analisis data dan pembahasannya.

Statistik deskriptif berhubungan dengan pengumpulan dan peringkasan

data serta penyajiannya yang biasanya disajikan dalam bentuk tabulasi

baik secara grafik dan atau numerik. Statistik deskriptif memberikan

gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, nilai maksimum dan minimum (Ghozali, 2011: 19).

2. Uji Dasar Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan

menguji kelayakan atas model regresi yang digunakan dalam

penelitian ini.

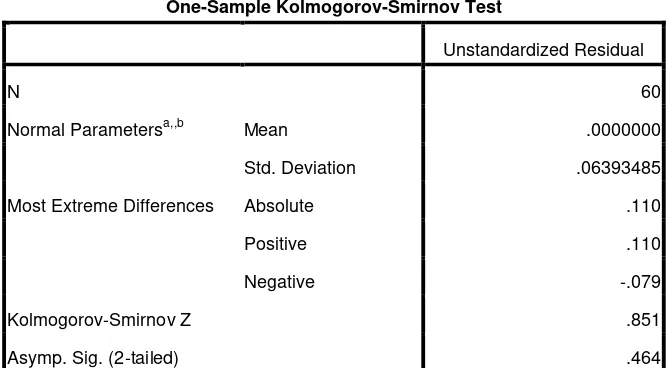

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam

model regresi, baik variabel independen maupun dependen, telah

terdistribusi secara normal. Model regresi yang baik adalah model

regresi yang memiliki distribusi data normal atau mendekati

normal. Untuk mengetahui normal atau tidaknya distribusi data

dapat dideteksi dengan melihat analisis statistik dan grafik

36 Analisis statistik merupakan alat statistik yang sering

digunakan untuk menguji normalitas residual yaitu uji statistik

non-parametik Kolmogorov-Smirnov. Dalam mengambil keputusan

dilihat dari hasil uji K-S, jika nilai probabilitas signifikansinya

lebih besar dari 0,05 maka data terdistribusi secara normal.

Sebaliknya, jika nilai probabilitas signifikansinya lebih kecil dari

0,05 maka data tersebut tidak terdistribusi secara normal.

Grafik Normality Probability Plot (P-Plot), dilihat dari

penyebaran data, jika data (titik) menyebar di sekitar garis diagonal

serta mengikuti arah garis diagonal atau garis histogramnya, maka

menunjukkan pola distribusi yang normal dan model regresi telah

memenuhi asumsi normalitas (Ghozali, 2011: 161).

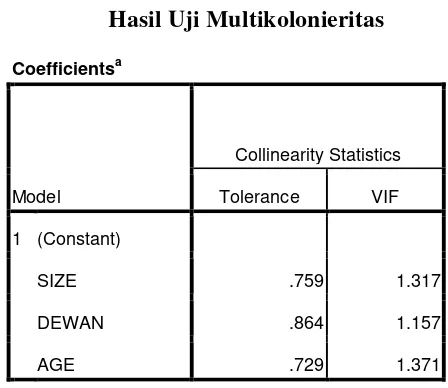

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah

dalam model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen (Ghozali, 2011:105).

Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam

model regresi dapat dilihat dari besaran nilai Tolerance dan

VIF-nya (Variance Inflation Factor). Regresi bebas dari masalah

multikolonieritas jika nilai Tolerance > 0,10 atau sama dengan

37

c. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model

regresi linear ada korelasi antara kesalahan penggangu pada

periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul

karena residual (kesalahan penggangu) tidak bebas dari satu

observasi ke observasi lainnya (Ghozali, 2011:110).

Cara yang digunakan untuk mendeteksi ada atau tidaknya

autokorelasi dengan menggunakan Runs Test. Runs Test sebagai

bagian dari statistik non-parametrik digunakan untuk menguji

apakah antar residual terdapat korelasi yang tinggi. Jika antar

residual tidak terdapat hubungan korelasi maka dikatakan bahwa

residual adalah acak atau random. Runs Test digunakan untuk

melihat apakah data residual terjadi secara random atau tidak

(sistematis). Pengambilan keputusan pada uji Runs Test adalah

sebagai berikut:

1) Jika hasil uji Runs Test menunjukkan nilai probabilitas

signifikan pada 0,05 maka hipotesis nol ditolak sehingga dapat

disimpulkan bahwa residual tidak random atau terjadi

38

2) Jika hasil uji Runs Test menunjukkan nilai probabilitas tidak

signifikan pada 0,05 maka hipotesis nol diterima sehingga

dapat disimpulkan bahwa residual random atau tidak terjadi

autokorelasi antar nilai residual. (Ghozali, 2011: 120)

d. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan yang lain (Ghozali, 2011:139).

Jika variance dari residual satu pengamatan ke pengamatan lain

tetap, maka disebut homokedastisitas dan jika berbeda disebut

heterokedastisitas. Model regresi yang baik adalah model regresi

yang homokedastisitas. Deteksi ada tidaknya heterokedastisitas

dapat dilakukan dengan melihat ada tidaknya pola tertentu pada

grafik Scatterplot antara nilai prediksi variabel terikat (ZPRED)

dengan residualnya (SRESID) dimana sumbu Y adalah yang telah

diprediksi sedangkan sumbu X adalah residual. Jika ada pola

tertentu maka mengindikasikan telah terjadi heterokedastisitas,

namun jika tidak ada pola yang jelas serta titik-titik menyebar

diatas angka nol dan dibawah angka nol pada sumbu Y, maka tidak

39

3. Uji Hipotesis

Pengujian hipotesis yang dilakukan dalam penelitian ini diuji

dengan menggunakan model regresi berganda. Model regresi berganda

dilakukan untuk mengetahui pengaruh antar variabel dependen dengan

variabel independen (Agung Suaryana, 2011: 15). Untuk menguji

hipotesis tersebut, maka persamaan rumus regresi berganda yang

digunakan sebagai berikut:

Ket :

Y = Corporate Social Responsibiliy Disclosure

α = Konstanta

X1 = Ukuran Perusahaan

X2 = UkuranDewan Komisaris X3 = Umur Perusahaan

e = Error term, yaitu tingkat kesalahan penduga dalam penelitian

Dalam melakukan pengujian hipotesis analisis dilakukan

melalui analisis data:

a. Uji Koefisien Determinasi (Adj R2)

Uji Koefisien determinasi (Adj R2) pada intinya adalah

mengukur seberapa jauh kemampuan model dalam menerangkan

variasi variabel dependen. Nilai Adj R2 adalah diantara nol dan

satu. Jika nilai Adj R2 berkisar hampir satu, berarti semakin kuat

40 dependen dan sebaliknya jika nilai Adj R2 semakin mendekati

angka nol, berarti semakin lemah kemampuan variabel independen

dalam menjelaskan variabel dependen (Ghozali, 2011: 177).

b. Uji Simultan (Uji F)

Ujui statistik F pada dasarnya menunjukkan apakah semua

variabel independen yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen. Untuk

mengetahui apakah variabel indewpenden secara bersama-sama

mempengaruhi variabel dependen maka digunakan tingkat

signifikansi sebesar 0,05. Jika nilai probabilitas F lebih besar dari

0,05, maka model regresi tidak dapat digunakan untuk memprediksi

variabel dependen, dengan kata lain variabel independen secara

bersma-sama tidak berpengaruh terhadap variabel dependen, dan

sebaliknya (Ghozali, 2011: 178).

c. Uji Parsial (Uji t)

Uji statistik t ini pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel independen secara individual (parsial)

dalam menerangkan variasi variabel dependen. Langkah yang

digunakan untuk menguji hipotesis ini adalah dengan menentukan

level of significance-nya. Level of significance yang digunakan

sebesar 5 % atau (α) = 0,05. Jika sign. t > 0,05 maka Ha ditolak

41

E.Operasional Variabel Penelitian

Variabel dalam penelitian ini terbagi atas dua jenis variabel, yaitu

variabel dependen dan variabel independen.

1. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau

dipengaruhi oleh variabel independen. Penelitian ini menggunakan

Corporate Social Responsibility disclosure sebagai variabel dependen.

Corporate Social Responsibility disclosure atau pengungkapan

tanggung jawab sosial merupakan pengungkapan informasi terkait dengan

aktifitas tanggung jawab sosial perusahaan. Penelitian ini mengacu pada

peneliti sebelumnya yaitu penelitian yang dilakukan oleh Suaryana

(2011), Corporate Social Responsibility disclosure diukur berdasarkan

indikator Global Reporting Initiative (GRI) yang dikelompokkan

berdasarkan enam indikator, yakni pertama economic performance (EC),

kedua environment performance (EN), ketiga labour practices

performance (LA), keempat human rights performance (HR), kelima

social performance (SO), dan terakhir product responsibility performance

(PR). Daftar pengungkapan CSR yang lengkap berdasrkan General

Reporting Initiative dapat dilihat pada lampiran dalam penelitian ini.

2. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau

42 variabel independen, yaitu ukuran perusahaan, ukuran dewan komisaris,

dan umur perusahaan.

Ukuran perusahaan, dalam penelitian ini ukuran perusahaan diukur

dengan logaritma total aset perusahaan, karena total aset lebih dapat

mengukur besar kecilnya suatu perusahaan. Ukuran dewan komisaris,

dalam penelitian ini konsisten dengan sembiring, yaitu jumlah personil

dalam anggota dewan komisaris. Umur perusahaan, dalam penelitian ini

yaitu lama perusahaan berdiri, dihitung sejak tahun perusahaan tersebut

[image:60.595.150.512.369.627.2]berdiri hingga perusahaan tersebut dijadikan sampel dalam penelitian.

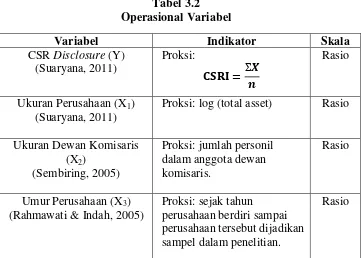

Tabel 3.2 Operasional Variabel

Variabel Indikator Skala

CSR Disclosure (Y) (Suaryana, 2011)