iii

ANALISIS KOMPARATIF PERTUMBUHAN INVESTASI REKSA

DANA SEBELUM DAN SETELAH PENERAPAN

UNDANG-UNDANG PAJAK PENGHASILAN No 36 Tahun 2008

Oleh

Yayu Poryamah

NIM 107082003310

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iv

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama : Yayu Poryamah

No. Induk Mahasiswa : 107082003310

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisa skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang laim tanpa menyebutkan sumber

asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau dikemudian hari adan tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya melanggar pernyataan diatas, maka saya siap untuk

dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 24 Maret 2011

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Yayu Poryamah

Tempat, Tanggal lahir : Tangerang, 4 Februari 1989

Alamat : Jl. H.Joan Rt 02/04 No.22 Pondok Karya,

Pondok Aren Tangerang 15225

Nomor Telepon : 081808825254

II.PENDIDIKAN

1996 – 2001 : MI Al-hidayah

2001 – 2004 : SLTP Utama

2004 – 2007 : SMA Negeri 2 Ciputat

2007 – 2011 : UIN Syarif Hidayatullah Jakarta

III.LATAR BELAKANG KELUARGA

1. Ayah : Idris

2. Ibu : Poniah

3. Alamat : Jl. H.Joan Rt 02/04 No.22 Pondok Karya,

Pondok Aren Tangerang 15225

vi

COMPARATIVE ANALYSIS THE GROWTH OF MUTUAL FUND BEFORE

AND AFTER TAX REFORM 2008

ABSTRACT

The purpose of this study is to determine the growth of mutual funds before and after the implementation of tax reform 2008 (UU NO 36 Tahun 2008).This research used window period five years before and two years after the implementation of tax reform 2008. The sample of this research is taken from mutual fund companies in Bapepam. Mann-Whitney test is utilized to determine difference growth of mutual funds before and after the implementation tax reform 2008. The statistic test used SPSS 17.0. The result of this research showed there are significant difference the growth of mutual funds before and after implementation of tax reform 2008.

vii

ANALISIS KOMPARATIF PERTUMBUHAN INVESTASI REKSA DANA

SEBELUM DAN SESUDAH PENERAPAN UNDANG-UNDANG PAJAK

PENGHASILAN NOMOR 36 Tahun 2008

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh yang terjadi atas penerapan UU Pajak No 36 Tahun 2008 terhadap pertumbuhan investasi reksa dana. Penulis menggunakan periode waktu lima (5) tahun sebelum dan dua (2) tahun setelah penerapan Undang-undang Pajak Tahun 2008. Sampel dalam penelitian ini adalah perusahaan reksa dana yang terdaftar di Bapepam. Uji beda Mann-Whitney digunakan untuk mengukur seberapa besar perbedaan yang terjadi pada pertumbuhan reksa dana sebelum dan sesudah penerapan UU Pajak No 36 Tahun 2008. Pengujian statistik menggunakan program SPSS 17. Dari hasil penelitian diketahui terdapat perbedaan yang signifikan pada pertumbuhan investasi reksa dana sebelum dan sesudah penerapan Undang-undang pajak No 36 Tahun 2008.

viii

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya

kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Komparatif Pertumbuhan Investasi Reksa Dana Sebelum dan Sesudah Penerapan UU No 36 Tahun 2008”. Penyusunan skripsi ini dibuat untuk memenuhi persyaratan memperoleh gelar Sarjana Ekonomi di Universitas

Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, dengan segala

kerendahan hati, saya ingin menyampaikan rasa terimakasih yang

sebesar-besarnya kepada :

1. Ibu dan Bapakku (Idris dan Niah) tercinta, yang telah memberikan semangat,

dan dukungan baik material maupun non material serta doa dan dukungan

yang tiada henti-hentinya kepada penulis.

2. Keluargaku tersayang especially for my sister (kak Ve’) dan my brother (Dimas) terima kasih atas dukunganya.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni selaku Pembantu Dekan Bagian Akademik

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta,

5. Ibu Rahmawati, SE., MM, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta, serta selaku Dosen Pembimbing

Skripsi II yang telah mengorbankan waktu, tenaga serta pikiran yang sangat

berharga untuk memberikan perhatian, petunjuk dan dorongan yang berguna

bagi penulis dalam menyusun skripsi ini.

6. Bapak Dr. Yahya Hamja, selaku dosen Pembimbing Skripsi I yang telah

bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam

penulisan skripsi ini.

7. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

ix

8. Sahabat-sahabatku tersayang, Leni Amalia, Siti Salwah, Oki Yoiko, Wulan

Puspitasari, Nur Rahmi Prasna Paramita, Lilis Suryani, Mayuni, Raisyah

Mursyid, Jesica Mota terimakasih atas semua dukungan dan support yang

kalian berikan.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, 31 Maret 2011

x

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Ujian Komprehensif ……… iii

Lembar Pengesahan Ujian Skripsi ……… iv

Surat Pernyataan ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

xi

D. Peraturan Perpajakan yang Mengatur Reksa Dana ... 33

xii

2. Perang Dunia II ... 53

3. Orde Lama ... 56

4. Orde Baru ... 58

5. Sejarah Reksa Dana ... 56

B. Hasil Uji Instrumen Penelitian ... 58

C. Analisis Pertumbuhan Reksa Dana ... 61

BAB IV KESIMPULAN DAN IMPLIKASI ... 76

A. Kesimpulan ... 76

B. Implikasi ... 77

xiii

DAFTAR TABEL

NO Keterangan Halaman

2.1 Perkembangan Kebijakan Perpajakan Reksa Dana... 36

2.2 Perlakuan Pajak Penghasilan Reksa Dana ... 37

2.3 Penelitian Terdahulu ... 40

2.4 Kerangka Pemikiran ………….………. ... 58

4.1 Uji Peringkat Mann-Whitney ………... ... 59

4.2 Hasil Output Mann-Whitney ………. ... 60

xiv

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Mekanisme Kerja Reksa Dana ……… ... 31

4.1 Uji Dua Sisi Mann-Whitney……… ... 61

4.1 Perkembangan Nilai Aktiva Bersih ……… ... 62

4.2 Grafik Inflasi Tahun 2005 ……… ... 64

4.4 Unit Penyertaan Asing ... 67

4.5 Grafik Pergerakan IHSG ... 69

xv

DAFTAR LAMPIRAN

No Keterangan Halaman

1. Surat Izin Riset Bapepam ... 80

2. Surat Keterangan Riset Bapepam ………... 81

3. Data Pertumbuhan Reksa Dana ... 82

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Selama beberapa tahun terakhir ini, pasar modal Indonesia telah

mengalami perkembangan yang cukup signifikan. Pasar modal mulai

menawarkan berbagai pilihan instrumen investasi. Jumlah dan pilihan ini

semakin banyak, mulai dari yang relatif tinggi resikonya sampai pada pilihan

yang beresiko rendah. Alternatif yang semula terbatas pada saham dan

obligasi saja, kini semakin beragam.

Salah satu investasi yang paling banyak diminati adalah investasi di

reksa dana. Hal ini terbukti dengan semakin meningkatnya pertumbuhan

reksa dana beberapa tahun terakhir ini. Pada Januari tahun 1998 jumlah reksa

dana hanya mencapai 77 dengan Nilai Aktiva Bersih (NAB) mencapai 4,4

Triliun. Namun, pada Desember tahun 2008 jumlah reksa dana mencapai 567

dengan Nilai Aktiva Bersih (NAB) mencapai 74 Triliun. Bahkan pada akhir

2009 jumlah reksa dana telah mencapai 610 dengan Nilai Aktiva Bersih

(NAB) mencapai 113 Triliun (PT Milenium Danatama Indonesia, 2010:1).

Pada tahun 1996 di Indonesia mulai diperkenalkan suatu instrumen

investasi baru yang disebut reksa dana. Pada saat itu PT Danareksa

menerbitkan sertifikat yang disebut dengan sertifikat danareksa I dan II.

Kemudian pada tahun 1995 berdiri sebuah reksa dana tertutup yaitu PT

BDNI Reksa Dana dengan menawarkan 600 juta saham dengan nilai satu

2

Reksa Dana ini merupakan cikal bakal semaraknya Reksa Dana di

Indonesia.

Pendirian Reksa Dana terus berkembang dimana pada tahun 1996

berdiri sebanyak 25 Reksa Dana terbuka dan 25 Reksa Dana ini dikelola

oleh 12 manajer investasi. Total Asset Reksa Dana yang dikenal dengan

Nilai Aktiva Bersih sebesar Rp 2,8 Triliun. Kemudian, total Nilai Aktiva

Bersih meningkat sekitar Rp 8 Triliun pada Juni 1997. Peningkatan tersebut

karena Reksa Dana mulai dikenal dan masyarakat merasakan tingkat

pengembalian yang lebih baik di bandingkan dengan instrumen lain

(Manurung, 2007:10).

Reksa Dana dirancang sebagai sarana untuk menghimpun dana dari

masyarakat yang memiliki modal dan keinginan melakukan investasi, namun

hanya memiliki waktu dan pengetahuan yang terbatas. Selain itu, Reksa

Dana juga diharapkan dapat meningkatkan peran investor lokal untuk

berinvestasi di pasar modal Indonesia (Darmadji, 2006:209). Selain

terhambat oleh waktu dan pengetahun yang terbatas, aspek perpajakan juga

menjadi pertimbangan utama masyarakat dalam berinvestasi.

Peran perpajakan menjadi sangat penting untuk dipertimbangkan

masyarakat karena akan mempengaruhi imbal hasil (return) yang akan

didapatkannya. Kebijakan tersebut berupa pembebasan pajak atas bunga

obligasi yang diterima oleh perusahaan reksa dana selama 5 (lima) tahun

sejak pendirian perusahaan atau pemberian izin usaha sebagaimana diatur

3

2000. Kebijakan ini sangat berpengaruh terhadap perkembangan industri

reksadana yang begitu pesat karena pembebasan pajak atas bunga obligasi

reksa dana akan menaikan hasil investasi yang akan didapatkan investor.

Tujuan pemerintah dalam memberikan fasilitas perpajakan tersebut adalah

untuk mendorong pertumbuhan investasi reksa dana.

Pertumbuhan investasi reksa dana yang semakin tumbuh dengan pesat,

perputaran dananya yang sudah mencapai puluhan triliun sehingga

pemerintah melihat terdapat potensial income dari industri reksa dana. Pada

tahun 2008, pemerintah kembali mengadakan reformasi perpajakan dengan

mensahkan Undang-undang Pajak Penghasilan No 36 Tahun 2008. Salah

satu perubahan yang terdapat dalam Undang-undang Pajak Penghasilan No

36 Tahun 2008 adalah pencabutan pembebasan pajak atas bunga obligasi

yang diterima oleh perusahaan reksa dana selama 5 (lima) tahun sejak

pendirian perusahaan atau pemberian izin usaha.

Alasan pencabutan pembebasan pajak atas bunga obligasi reksa dana

sebagaimana tercantum dalam pasal 4 ayat 3 huruf j yang diatur dalam

Undang-undang Pajak Penghasilan No 36 Tahun 2008 adalah agar

terciptanya asas keadilan. Pemerintah menginginkan adanya perlakuan

perpajakan yang sama diantara instrumen investasi lain seperti deposito dan

tabungan. Selain itu juga, pencabutan insentif pajak penghasilan atas bunga

obligasi yang dilakukan pemerintah agar tercipta prinsip netralitas. Artinya,

setiap aktivitas yang menyebabkan peningkatan ekonomi atau penghasilan

4

mempengaruhi pilihan masyarakat untuk melakukan konsumsi, produksi dan

investasi (Kuwat, 2005:5).

Tujuan dari penyempurnaan Undang-undang pajak adalah dalam

rangka ekstensifikasi dan intesifikasi pengenaan pajak yang dilakukan

dengan cara mencari objek pajak yang potensial dalam rangka menghimpun

dana dan mendorong pemulihan perekonomian (Siti Rochmah Ika,

2005:524). Namun, kebijakan pemerintah yang terkait dengan sektor

keuangan juga harus memperhatikan faktor makro ekonomi. Pemerintah

harus melihat dampak makro terhadap pemenuhan pembiayaan jangka

panjang, baik untuk investasi swasta maupun pemenuhan anggaran negara,

melalui penerbitan Surat Utang Negara (SUN).

Investor akan berpikir berulang kali untuk menanamkan investasinya di

pasar modal. Hal ini akan berdampak pada penurunan minat investor.

Akibatnya banyak investor yang lari ke luar negeri karena mereka berpikir

dengan investasi diluar negeri akan lebih menguntungkan. Pada dasarnya,

dalam berbisnis hanya mengenal keuntungan dan profesionalisme, bukan

soal nasionalisme. Maka atas dasar pemikiran tersebut, pemerintah harus

menyadari bila peraturan dan hambatan investasi di Indonesia belum

tertangani dengan baik dan perlu adanya kepastian hukum (Latief Adam

dalam Harian Ekonomi Neraca, edisi 26 Oktober 2010).

Fenomena-fenomena diatas mendorong penulis untuk melakukan

penelitian berkenaan dengan “analisis pertumbuhan investasi reksa dana

5 B.

Perumusan Masalah

1. Apakah terdapat perbedaan antara tingkat pertumbuhan investasi

Reksadana Sebelum penerapan UU PPh No.36 Tahun 2008 dan setelah

Penerapan UU PPh No.36 Tahun 2008

2. Bagaimana dampak dari Undang-undang Pajak Penghasilan No 36 Tahun

2008 dan faktor lain terhadap pertumbuhan investasi reksadana

C.Tujuan Penelitian

1. Mengetahui apakah terdapat perbedaan antara tingkat pertumbuhan

investasi Reksadana Sebelum penerapan UU PPh No.36 Tahun 2008 dan

setelah Penerapan UU PPh No.36 Tahun 2008

2. Mengetahui bagaimana dampak dari Undang-undang Pajak Penghasilan

No 36 Tahun 2008 dan faktor lain terhadap pertumbuhan investasi

reksadana

D.Manfaat penelitian

1. Bagi peneliti

a. Berguna untuk meerapkan pengetahuan yang telah dipelajari

b. Menambah wawasan berpikir penulis

2. Bagi Pemerintah

Membantu pemerintah untuk membuat evaluasi terhadap kebijakan

6

3. Bagi Pihak lain

a. Sebagai sumber bacaan bagi pihak yang membutuhkan tambahan

pengetahuan dan informasi tentang perpajakan Reksa Dana yang di

implementasikan di Indonesia

b. Membantu masyarakat dalam memahami tentang Reksa Dana beserta

7 BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Pajak

1. Pengertian Pajak

Pajak menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan umum

dan tata cara perpajakan adalah :

“Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Menurut Prof. Dr. H. Rochmat Soemitro SH pajak adalah:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.”

Dari berbagai definisi yang diberikan terhadap pajak baik pengertian

secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke

sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang

dapat dipaksakan) dapat ditarik kesimpulan tentang ciri-ciri yang terdapat

pada pengertian pajak antara lain sebagai berikut:

a. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan

perubahan ketiga UUD 1945 pasal 23A yang menyatakan "pajak dan

pungutan lain yang bersifat memaksa untuk keperluan negara diatur

dalam undang-undang."

b. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan)

8

membayar pajak kendaraan bermotor akan melalui jalan yang sama

kualitasnya dengan orang yang tidak membayar pajak kendaraan

bermotor.

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik

rutin maupun pembangunan.

d. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila

wajib pajak tidak memenuhi kewajiban perpajakan dan dapat

dikenakan sanksi sesuai peraturan perundang-undangan.

e. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas

Negara/Anggaran Negara yang diperlukan untuk menutup

pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi

sebagai alat untuk mengatur atau melaksanakan kebijakan negara

dalam lapangan ekonomi dan sosial (fungsi mengatur / regulatif).

2. Jenis Pajak

Terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga,

yaitu pengelompokkan menurut golongan, menurut sifat, dan menurut

lembaga pemungutnya (Siti Resmi, 2009:7).

a. Menurut Golongan

Pajak dapat dikelompokkan menjadi dua, yaitu:

1) Pajak Langsung adalah pajak yang harus dipikul atau

9

atau dibebankan kepada orang lain atau pihak lain misalnya pajak

penghasilan (PPh), PPh yang ditanggung oleh pihak-pihak

tertentu yang memperoleh penghasilan tersebut.

2) Pajak Tidak Langsung adalah pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

Pajak tidak langsung terjadi jika suatu kegiatan, peristiwa, atau

perbuatan yang menyebabkan terutangnya pajak misalnya terjadi

penyerahan barang atau jasa misalnya Pajak Pertambahan Nilai

(PPN).

b. Menurut Sifat

Pajak dapat digolongkan menjadi dua, yaitu:

1) Pajak Subjektif adalah pajak yang pengenaannya memperhatikan

keadaan pribadi Wajib Pajak atau pengenaan pajak yang

memperhatikan keadaan keadaan subjeknya contohnya Pajak

penghasilan (PPh).

2) Pajak Objektif adalah pajak yang pengenaannya memperhatikan

objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa

yang menyebabkan timbulnya kewajiban membayar pajak, tanpa

memperhatian keadaan pribadi Subjek Pajak (Wajib Pajak) maupun

tempat tinggal contohnya Pajak Pertambahan Nilai (PPN) dan Pajak

10 c. Menurut Lembaga Pemungut

Pajak dikelompokkan menjadi dua, yaitu:

1) Pajak Negara (Pajak Pusat) adalah pajak yang dipungut oleh

pemerintah pusat dan digunakan unutk membiayai rumah tangga

negara pada umumnya contohnya Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah

(PPnBM), serta Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB).

2) Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah

baik daerah tingkat I (pajak provinsi) maupun pajak daerah tingkat

II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah

tangga daerah masing-masing. Pajak provinsi meliputi Pajak

Kendaraan Bermotor dan Kendaraan di atas Air, Bea Balik Nama

Kendaraan Bermotor dan Kendaraan diatas Air, Pajak Bahan Bakar

Kendaraan Bermotor, serta Pajak Pengambilan dan Pemanfaatan

Air Bawah Tanah dan Air Permukaan. Pajak kabupaten/kota

meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak

Reklame, Pajak Penerangan Jalan, Pajak Pengambilan Bahan

11 3. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua

pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal

diatas maka pajak mempunyai dua fungsi (Waluyo,2008:6) yaitu:

a. Fungsi anggaran (budgetair)

Sebagai sumber pendapatan negara, pajak berfungsi untuk

membiayai pengeluaran-pengeluaran negara. Untuk menjalankan

tugas-tugas rutin negara dan melaksanakan pembangunan, negara

membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan

pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti

belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.

Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan

pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran

rutin. Tabungan pemerintah ini dari tahun ke tahun harus

ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang

semakin meningkat dan ini terutama diharapkan dari sektor pajak.

b. Fungsi mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui

kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan

12

menggiring penanaman modal, baik dalam negeri maupun luar

negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam

rangka melindungi produksi dalam negeri, pemerintah menetapkan

bea masuk yang tinggi untuk produk luar negeri.

4. Asas Pemungutan Pajak

Menurut Adam Smith dalam bukunya An inquiry the nature and cause

of the Wealth of Nations dengan ajaran yang terkenal "The Four Maxims"

menyatakan bahwa pemungutan pajak hendaknya didasarkan pada

asas-asas sebagai berikut (Waluyo, 2008:13):

a. Asas Equality (asas keseimbangan dengan kemampuan atau asas

keadilan)

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak

dikenakan kepada orang pribadi harus sebanding dengan

kemampuan membayar pajak atau ability to pay dan sesuai dengan

manfaat yang diterima. Adil dimaksudkan bahwa setiap Wajib Pajak

menyumbangkan uang untk pengeluaran pemerintah sebanding

dengan kepentingannya dan manfaat yang diminta.

b. Asas Certainty (asas kepastian hukum)

Penetapan pajak itu tidak dikenakan sewenang-wenang. Oleh karena

itu, Wajib Pajak harus mengetahui secara jelas dan pasti besarnya

pajak yang terutang, kapan harus dibayar, serta batas waktu

13

c. Asas Convinience of Payment (asas pemungutan pajak yang

tepat waktu atau asas kesenangan)

Kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai

dengan saat-saat yang tidak menyulitkan Wajib Pajak misalnya pada

saat Wajib Pajak memperoleh penghasilan.

d. Asas Economy (asas ekonomis)

Secara ekonomis bahwa biaya pemungutan dan biaya pemenuhan

kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin,

demikian pula beban yang dipikul Wajib pajak.

5. Objek Pajak

Dalam Undang-undang pajak penghasilan Nomor 36 tahun 2008, yang

menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi

atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan

nama dan dalam bentuk apa pun, termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi,uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam Undang-Undang ini;

b. Hadiah dari undian, pekerjaan, atau kegiatan dan penghargaan;

14

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1) Keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau

penyertaan modal;

2) Keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan

badan lainnya;

3) Keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi

dengan nama dan dalam bentuk apa pun;

4) Keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah

dalam garis keturunan lurus satu derajat dan badan keagamaan,

badan pendidikan, badan sosial termasuk yayasan, koperasi, atau

orang pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur lebih lanjut dengan Peraturan Menteri

Keuangan, sepanjang tidak ada hubungan dengan usaha,

pekerjaan, kepemilikan, atau penguasaan diantara pihak-pihak

yang bersangkutan; dan

5) Keuntungan karena penjualan atau pengalihan sebagian atau

seluruh hak penambangan, tanda turut serta dalam pembiayaan,

15

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apa pun, termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa

hasil usaha koperasi;

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan selisih kurs mata uang asing;

m. Selisih lebih karena penilaian kembali aktiva;

n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenai pajak;

q. Penghasilan dari usaha yang berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

16

Penghasilan di bawah ini dapat dikenai pajak bersifat final:

a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga

obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan

oleh koperasi kepada anggota koperasi orang pribadi;

b. Penghasilan berupa hadiah undian;

c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham

atau pengalihan penyertaan modal pada perusahaan pasangannya yang

diterima oleh perusahaan modal ventura;

d. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan

tanah dan bangunan; dan

e. Penghasilan tertentu lainnya; yang diatur dengan atau berdasarkan

17 B. Investasi

Investasi merupakan suatu tindakan melepaskan dana saat sekarang

dengan harapan untuk menghasilkan arus dana masa datang dengan

jumlah yang lebih besar dari dana yang dilepaskan pada saat investasi

awal (Moeljoedi, 2006:121).

Menurut Malkiel dalam Mutiara Opriani (2008:14) yang dimaksud

dengan investasi adalah :

”Method of purchasing asset in order to gain profit in the form of reasonably predictable income (dividen,interest or rentals) and/or appreciation over the long term.”

Seperti yang dijabarkan diatas bahwa investasi adalah sejumlah hasil

penanaman dana dalam jumlah tertentu yang sangat ditentukan oleh

kemampuan dalam memprediksi masa depan. Mengenali kebutuhan

investasi merupakan langkah awal proses investasi. Menurut Pratomo

dalam Amelia (2009:7), ada tiga hal utama yang mendasari perlunya

melakukan investasi, yaitu (1) Adanya kebutuhan masa depan atau

kebutuhan saat ini yang belum mampu untuk dipenuhi saat ini, (2) adanya

keinginan untuk menambah nilai asset yang sudah dimiliki, (3) Karena

adanya inflasi .

Ditinjau dari segi ruang lingkup usahanya, investasi dapat dibagi

menjadi dua. Pertama, investasi pada aktiva nyata atau real investment,

misalnya untuk pendirian pabrik-pabrik dan perkebunan. Kedua, investasi

18

pembelian surat-surat berharga baik berupa saham maupun obligasi

(Moeljoedi,2006:121).

C. Reksa Dana

1. Pengertian Reksa Dana

Reksadana adalah portfolio aset keuangan yang terdivesifikasi,

dicatatkan sebagai perusahaan investasi yang terbuka, yang menjual

saham kepada masyarakat dengan harga penawaran dan penarikannya

pada harga nilai aktiva bersih (Moeljoedi,2006:121).

Menurut Darmadji dan Fakhrudin (2006:209) reksa dana adalah :

“Wadah yang dipergunakan untuk menghimpun dana dari masyarakat investor, untuk selanjutnya diinvestasikan dalam portfolio efek oleh manajer investasi (fund manager).”

Menurut Undang-undang Pasar Modal nomor 8 Tahun 1995 pasal 1

ayat (27):

“Reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat Pemodal untuk selanjutnya diinvestasikan dalam portofolio Efek oleh Manajer Investasi.”

Dari beberapa reksa dana, dapat disimpulkan bahwa ada tiga hal yang

terkait dari definisi tersebut yaitu:

a. Adanya dana bersama dari investor

b. Dana tersebut diinvestasikan dalam portofolio efek

19 2. Karakteristik Reksa Dana

Menurut Manurung (2007:2), Reksa Dana memiliki beberapa

karakteristik, yaitu:

a. Kumpulan dana dan pemilik, dimana pemilik reksa dana adalah

berbagai pihak yang menginvestasikan atau memasukkan dananya

ke reksa dna dengan berbagai variasi. Artinya investor dari reksa

dana dapat perorangan dan lembaga dimana pihak tersebut

melekukan investasi ke reksa dana sesuai dengan tujuan tersebut.

b. Diinvestasikan kepada efek yang dikenal dengan instrumen

investasi. Dana yang dikumpulkan dari investasi tersebut

diinvestasikan ke dalam instrument investasi seperti rekening

koran, deposito, surat utang jangka pendek yang dikenal dengan

Repurchase Agreement (REPO) commercial paper (CP) /

promissory notes (PN); surat utang jangka panjang seperti Medium

Term Notes (MTN); Obligasi dan obligasi konversi; dan efek

saham maupun ke efek berisiko tinggi seperti opsi, future dan

sebagainya. Manajer investasi melakukan investasi pada

masing-masing instrumen tersebut mempunyai besaran (sering disebut

alokasi aset) yang berbeda-beda sesuai dengan perhitungan

manajer investasi untuk mencapai tujuan investasi yaitu itngkat

pengembalian yang diharapkan.

c. Reksa dana tersebut dikelola oleh manajer investasi. Manajer

20

dan sebagai perorangan. Sebagai lembaga harus mempunyai izin

perusahaan untuk mengelola dana, dimana izin tersebut diperoleh

dari BAPEPAM (Badan Pengawas Pasar Modal) bagi perusahaan

yang bergerakdan berusaha di Indonesia. Perusahaan dapat

memunyai izin mengelola Reksa Dana harus mempunnyai orang

yang mempunyai izin sebagai pengelola dana.

3. Bentuk Hukum Reksa Dana

Menurut Tjiptono Darmadji (2006:212), bentuk hukum Reksadana di

Indonesia ada dua, yakni Reksadana berbentuk Perseroan Terbatas dan

Reksadana berbentuk Kontrak Investasi Kolektif (KIK).

a. Reksa Dana berbentuk Perseroan (corporate type)

Dalam Reksa Dana bentuk ini, perusahaan penerbit Reksa Dana

menghimpun dana dengan menjual saham, dan selanjutnya dana dari

hasil penjualan tersebut diinvestasikan pada berbagai jenis efek yang

diperdagangkan di pasar modal maupun pasar uang. Untuk

pengadministrasian dan penyimpanan portofolio ditunjuk dan

dilakukan kontrak dengan bank custodian. Penyetoran modal pada

waktu pendirian reksa dana perseroan oleh pendiri (sponsor) hanya

dimaksudkan untuk merintis pendirian reksa dana tersebut. Modal

yang wajib disetor penuh pada waktu reksa dana didirikan minimum

21 b. Reksa Dana berbentuk Kontrak Investasi Kolektif (Contract Type)

Reksa Dana bentuk ini merupakan ontrak antara manajer investasi

dengan bank custodian yang mengikat pemegang Unit Penyertaan

(UP), dimana manajer investasi diberi wewenang untuk mengelola

portofolio investasi kolektif dan Bank kustodian di beri wewenang

untuk melaksanakan penitipan kolektif. Bentuk inilah lebih popular

dan jumlahnya semakin bertambah dibandingkan reksa dana yang

berbentuk perseroan.

Kontrak yang dibuat antara Manajer Investasi dan Bank

Kustodian yang juga mengikat pemegang Unit Penyertaan sebagai

Investor. Melalui kontrak ini Manajer Investasi diberi wewenang

untuk mengelola portofolio efek dan bank kustodian diberi wewenang

untuk melaksanakan penitipan dan administrasi investasi.

4. Stuktur Reksa Dana

Suatu reksa dana terdiri dari dewan direksi (board of direction),

penasihat keuangan yang bertanggung jawab mengelola portofolio, serta

organisasi distribusi dan penjualan. Reksa dana melakukan kontrak

dengan penasihat keuangan untuk mengelola dana, biasanya dengan

perusahaan yang berspesialisasi dalam manajemen dana. Penasihat

keuangan tersebut bisa jadi anak perusahaan dari suatu perusahaan

22

Penasihat keuangan reksa dana memungut biaya konsultasi

(advisory fee). Fee ini, yang merupakan salah satu biaya terbesar dalam

pengelolaan dana, biasanya berkisar 0,4% hingga 1,5% dari rata-rata asset

reksa dana yang bersangkutan, tetapi fee tersebut akan menurun seiring

dengan meningkatnya jumlah dana yang dikelola. Selain advisory fee,

reksa dana juga menanggung biaya-biaya lain diantaranya biaya penjualan

dan pemasaran, fee jasa pengawasan dan akuntansi dan biaya-biaya yang

berhubungan dengan implementasi strategi investasi reksa dana (Fabozzi,

1999:146).

5. Sifat Reksa Dana

Bentuk hukum reksa dana menentukan sifat suatu reksa dana yang

dapat dilakukan. Berdasarkan sifat operasionalnya, reksa dana dapat

dibedakan dalam dua jenis, yaitu reksa dan tertutup (close-end investment

fund) dan reksa dana terbuka (Open-ends investment fund). Reksa dana

yang berbentuk Perseroan (PT) dapat bersifat tertutup (close-end

investment) dan terbuka (Open-ends investment). Sedangkan Reksa dan

yang berbentuk kontrak investasi kolektif (KIK) hanya dapat bersifat

terbuka (Open-end) (Fabozzi, 1999:146).

a. Reksa Dana Tertutup

Karakteristik reksa dana tertutup antara lain adalah hanya dapat

menjual saham reksa dana (bukan unit penyertaan sebagaimana

23

modal dasar yang telah ditetapkan dalam anggaran dasar

perseroan. Apabila akan menjual saham melebihi modal dasar,

maka harus terlebih dahulu mengubah atau meningkatkan jumlah

modal dasar yang ditetapkan dalam anggaran dasarnya.

Disebut reksa dan tertutup karena reksa dana tertutup dalam

hal jumlah saham yang diterbitkan atau dalam hal menerima

masuknya pemodal baru. Selanjutanya, disebut tertutup karena

reksa dana jenis ini tidak dapat membeli saham-sahamnya yang

telah dijual kepada pemodal atau dengan kata lain, pemodal tidak

dapat menjual kembali saham-saham yang telah di beli kecuali

melalui bursa efek dengan harga berdasarkan mekanisme pasar.

Oleh karena itu, untuk memberikan peluang dan jaminan

likuiditas kepada investor, maka saham reksa dana tertutup

dicatatkan di bursa efek sehingga jual beli reksa dana dilakukan di

bursa efek. Indikator harga saham reksa dana tertutup dari nilai

aktiva bersihnya (NAB). Nilai aktiva bersih (NAB) per saham

reksa dana tertutup tidak dihitung dan diumumkan kepada

masyarakat setiap hari sebagaimana halnya unit penyertaan reksa

dana terbuka, tetapi dihitung dan diumumkan hanya satu kali

dalam seminggu.

b. Reksa Dana Terbuka

Reksa dana terbuka dapat berbentuk perseroan atau Kontrak

24

penyertaannya secara terus menerus sepanjang ada investor yang

berminat untuk membeli. Sebaliknya investor dapat menjual

kembali unit penyertaannya kepada manajer investasi kapan saja

diinginkan atau dengan kata lain reksa dana terbuka bersedia

membeli kembali unit penyertaan sesuai dengan nilai aktiva bersih

(NAB) pada saat itu. Oleh karena itu, disebut terbuka karena reksa

dana ini memungkinkan dan membuka kesempatan bagi investor

baru yang akan melakukan investasi setiap saat dengan membeli

unit-unit penyertaan reksa dana.

Demikian pula dalam hal investor yang ingin menarik kembali

investasinya, manajer investasi bersedia membeli unit penyertaan

tersebut sesuai dengan nilai aktiva bersih (NAB) yang ditetapkan

pada hari itu. Nilai aktiva bersih (NAB) dalam reksa dana terbuka

merupakan harga beli dan sekaligus harga jual bagi investor. Unit

penyertaan pada reksa dana terbuka tidak dicatatkan pada bursa

efek sebagaimana haknya dengan reksa dana tertutup karena pada

prinsipnya investor dapat menjual atau membeli langsung unit

penyertaan pada reksa dana berdasarkan nilai aktiva bersih (NAB).

Nilai aktiva bersih (NAB) reksa dana terbuka diumumkan

oleh bank kustodian setiap hari. Sementara dalam reksa dana

tertutup, nilai aktiva bersih (NAB) merupakan indikator harga,

karena harga saham reksa dana tertutup sangat bergantung pada

25

tertutup selalu dibawah nilai aktiva bersih (NAB) dan keberhasilan

penjualan saham tergantung ada tidaknya investor yang akan

membelinya.

6. Nilai Aktiva Bersih (NAB)

Menurut Ponco Utomo (2010:25), Salah satu indikator utama

untuk menilai kinerja reksa dana adalah Nilai Aset Bersih (NAB/Net

Asset Value). Indikator ini merupakan hasil perhitungan dari nilai

investasi dan kas dipegang (yang tak terinvestasikan), dikurangi

dengan biaya-biaya serta utang dari kegiatan operasional. Aktiva atau

kekayaan reksa dana dapat berupa kas, deposito, SBPU, SBI, Surat

berharga komersial, saham obligasi, dan efek lainnya (Darmadji,

2006:225).

Nilai Aktiva Bersih (NAB) per unit penyertaan merupakan

jumlah Nilai Aktiva Bersih (NAB) dibagi dengan nilai unit

penyertaan yang beredar atau (outstanding). Nilai Aktiva Bersih

(NAB) dihitung setiap hari oleh bank custodian setelah mendapat

data dari manajer investasi dan nilai tersebutlah yang kemudian setiap

hari dapat dilihat keesokan harinya di media masa. Nilai Aktiva

Bersih (NAB) pada suatu periode dapat dihitung dengan formula

sebagai berikut:

Total NAB pada periode tertentu:

26

Nilai aktiva bersih (NAB) per unit:

7. Manfaat Reksa Dana

Manfaat yang diperoleh investor jika melakukan investasi dalam

reksa dana antara lain ( Darmadji dan Fakhrudin, 2006:210) :

a. Investor, walaupun tidak memiliki dana yang cukup besar, dapat

melakukan diversifikasi investasi dalam efek, sehingga dapat

memperkecil resiko. Sebagai contoh, seorang investor dengan

dana terbatas dapat memiliki portofolio obligasi yang tidak

mungkin dilakukan jika tidak memiliki dana besar. Dengan reksa

dana, maka akan terkumpul dana dalam jumlah yang besar

sehingga memudahkan diversifikasi, baik untuk instrumen di

pasar modal maupun pasar uang. Artinya, investasi dilakukan

pada berbagai jenis investasi, seperti deposito, saham dan

obligasi.

b. Reksa dana memudahkan investor untuk melakukan

investasi di pasar modal. Menentukan saham-saham yang baik

untuk dibeli bukanlah perkerjaan yang mudah, namun

memerlukan pengetahuan dan keahlian tersendiri, dimana tidak

semua investor memiliki pengetahuan tersebut.

� �������= Total NAB

27 c. Efisiensi waktu. Dengan melakukan investasi pada reksa dana

yang dikelola oleh manajer investasi professional, investor tidak

perlu repot-repot memantau kinerja investasi karena kegiatannya

tersebut telah dialihkan kepada manajer investasi.

Manfaat yang diberikan reksa dana bagi pemerintah dan bursa

efek (Rodoni, 2006:177) yaitu:

a. Memobilisasi dana masyarakat, dimana reksa dana sebagai

emiten merupakan laham yang tepat bagi investasi pemodal

segala strata, baik besar maupun kecil. Investor-investor lembaga

(seperti asuransi dan yayasan dana pensiun) akan lebih percaya

kepada manajer investasi yang mengelola reksa dana.

b. Meningkatkan peranan swasta nasional dalam penghimpun

dana masyarakat. Selama ini produk reksa dana dikelola oleh

manajer investasi asing, sehingga dikhawatirkan dapat

menaikkan capital outflows yang berimplikasi pada

mengguncangnya stabilitas neraca pembayaran (balance of

payment).

c. Mendorong perdagangan surat-surat berharga di pasar

modal Indonesia sehingga dapat meningkatkan likuiditas bursa

dan kapitalis pasar (market capitalization). Tingginya transaksi

perdagangan efek dibursa akan menarik masuknya modal asing

(capital inflows) sehingga makin menguatkan neraca

28

d. Dapat mengoreksi tingkat bunga, karena ada pergeseran dana

dari bank ke capital market.

8. Jenis-jenis Reksa Dana

Jenis-jenis reksa dana berdasarkan Peraturan Bapepam Nomor

IV.C.3 tentang Pedoman Pengumuman Harian Nilai Aktiva Bersih

Reksa Dana Terbuka diklasifikasikan dalam empat kategori berdasarkan

investasinya:

a. Reksa Dana Pasar Uang

Reksa dana yang mayoritas alokasi investasinya pada efek pasar

uang, yaitu efek berjangka kurang dari satu tahun seperti SBI,

deposito dan sebagainnya. Tingkat resiko dan return relatif paling

rendah. Reksa dana ini cocok untuk jangka pendek sebagai

pelengkap tabungan atau deposito. Tidak ada biaya pembelian dan

penjualan kembali. nilai aktiva bersih (NAB) / net asset valuie

(NAV) per Unit penyertaan (UP) selalu “di reset” Rp 1000 setiap

hari.

b. Reksa Dana Pendapatan Tetap

Reksa dana yang setidaknya 80% alokasi investasinya pada utang

jangka panjang. Potensi resiko dan return lebih besar daripada

tabungan, deposito atau reksa dana pasar uang. Cocok untuk

29

reksa dana yang membagikan keuntungan berupa deviden secara

berkala.

c. Reksa Dana Saham

Reksa dana yang melakukan investasi sekurangnya 80% dari

portofolio efek ekuitas (saham). Dibanding reksa dana lain, potensi

resiko dan return paling tinggi dan cocok untuk jangka waktu 3

tahun atau lebih.

d. Reksa dana Campuran

Alokasi aset merupakan kombinasi antara efek ekuitas dan efek

hutang yang tidak termasuk dalam kategori di atas. Potensi resiko

dan return biasanya berada di antara reksa dana tetap dan reksa dana

saham.

9. Mekanisme Kerja Reksa Dana Kontrak Investasi Kolektif

Reksa Dana Kontrak Investasi Kolektif merupakan satu-satunya

bentuk reksa dana yang ada di Indonesia, sedang bentuk Perseroan saat

ini tidak terdapat lagi karena satu-satunya Reksa Dana Perseroan, yaitu

Reksa Dana BDNI, telah membubarkan diri (Darmadji, 2006:224).

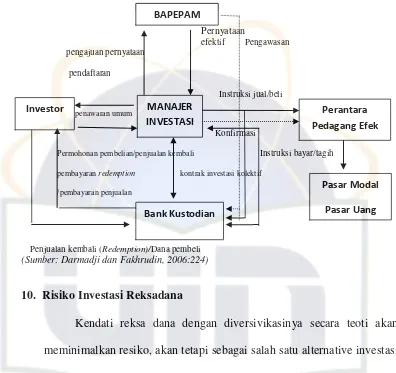

Adapun prosedur transaksi Reksa Dana Kontrak Investasi Kolektif

dapat diuraikan sebagai berikut :

a. Seorang investor yang ingin melakukan investasi di Reksa Dana

Kontrak Investasi Kolektif (KIK) menghubungi Manajer Investasi

30

Pemodal dapat menanyakan langsung semua informasi mengenai

reksa dana yang dikeluarkan oleh Manajer Investasi yang

bersangkutan.

b. Setelah memutuskan untuk melakukan investasi, investor membayar

sejumlah nilai investasi ke Bank Kustodian. Kemudian bukti transfer

beserta formulir permohonan pembelian reksa dana diserahkan

kepada Manajer Investasi atau agen penjualnya.

c. Manajer Investasi akan menghubungi Bank Kustodian untuk

menerbitkan surat konfirmasi (sebagai bukti investasi yang berisi

banyaknya unit penyertaan) kepada investor.

d. Pada saat investor ingin menjual kembali investasinya dalam Reksa

Dana Kontrak Investasi Kolektif (KIK) yang telah dibeli, investor

menghubungi Manajer Investasi atau agen penjualnya dengan

menyerahkan surat konfirmasi.

e. Manajer Investasi akan memerintahkan kepada Bank Kustodian

untuk melakukan pembayaran ke rekening pemodal yang melakukan

31 Gambar 2.1

Mekanisme kerja Reksa Dana Kontrak Investasi Kolektif

Pernyataan

Permohonan pembelian/penjualan kembali Instruksi bayar/tagih

pembayaran redemption kontrak investasi kolektif /pembayaran penjualan

Penjualan kembali (Redemption)/Dana pembeli

(Sumber: Darmadji dan Fakhrudin, 2006:224)

10. Risiko Investasi Reksadana

Kendati reksa dana dengan diversivikasinya secara teoti akan

meminimalkan resiko, akan tetapi sebagai salah satu alternative investasi

reksa dana juga memiliki beberapa resiko yang mungkin saja bisa terjadi

dan harus diwaspadai oleh para investor (Rodoni, 2006:180). Terdapat

lima hal yang bisa menimbulkan risiko reksa dana, yakni:

a. Konsultasi investasi reksa dana biasanya pada individu tertentu dan

memilih satu diantara bentuk investasi yang ada, open-end atau

close-end , atau kontrak investasi kolektif. Pilihan tersebut cocok untuk

32

berubah, bisa jadi yang diharapkan tidak sesuai dengan yang

diharapkan.

b. Setiap reksa dana memiliki propektus ketika reksa dana tersebut

diluncurkan (masa penawaran) atau initial publid offering (IPO). Bisa

saja, prospectus tidak mencerminkan keadaan perusahaan ynag

sesungguhnya.

c. Perusahaan reksa dana diharuskan menetapkan nilai asset mereka

pada tingkat harga pasar (current market price) yang dihitung setiap

hari.

d. Asset dalam perusahaan reksa dana sebagian besar adalah sekuritas

yang memiliki hak dan klaim hukum terhadap yang menerbitkannya

dan tidak mempunyai wujud fisik.

e. Ada kemungkinan, pemodal tertentu yang menguasai sebagian asset

dapat mempengaruhi manajemen reksa dana biasanya ada orang

dalam atau yang memiliki hubungan langsung dengan reksa dana

33 D. Peraturan Perpajakan yang mengatur Reksa Dana

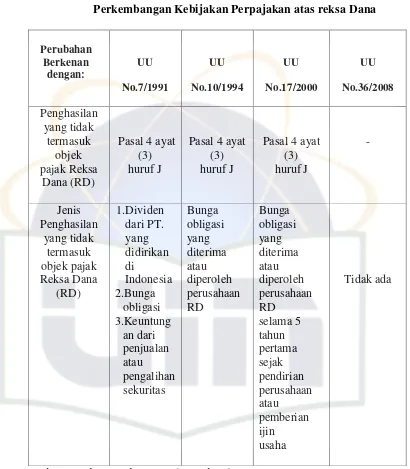

1. Undang-undang Nomor 17 tahun 2000, Pasal 4 ayat (3) huruf i UU Nomor 10 tahun 1994 dirubah lagi menjadi pasal 4 ayat (3) huruf j.

Bunga obligasi yang diterima atau diperoleh perusahaan Reksa Dana

selama 5 (lima) tahun pertama sejak pendirian perusahaan atau

pemberian ijin usaha.

Penjelasan tentang pasal 4 ayat (3) huruf j yang baru tersebut berbunyi

sebagai berikut :

Perusahaan Reksa Dana adalah perusahaan yang kegiatan utamanya

melakukan investasi, investasi kembali, atau jual beli sekuritas. Bagi

pemodal, khususnya pemodal kecil, perusahaan Reksa Dana merupakan

salah satu pilihan yang aman untuk menanamkan modalnya. Dalam

rangka untuk mendorong tumbuhnya perusahaan Reksa Dana, maka

bunga obligasi yang diterima oleh perusahaan Reksa Dana dikecualikan

sebagai Objek Pajak selama 5 (lima) tahun pertama sejak perusahaan

Reksa Dana tersebut didirikan atau sejak diperolehnya ijin usaha.

2. Peraturan Pemerintah Nomor 6 Tahun 2002 tanggal 23 Maret 2002 tentang pajak penghasilan atas bunga dan diskonto obligasi yang diperdagangkan dan/atau dilaporkan perdagangannya di Bursa Efek sebagai pengganti peraturan Pemerintah Nomor 139 Tahun 2000 tentang Pajak penghasilan atas penghasilan dari obligasi yang di perdagangkan di Bursa Efek

Dalam pasal 5 huruf c menerangkan bahwa atas bunga, diskonto obligasi

yang diterima atau diperoleh wajib pajak Reksa dana yang terdaftar pada

34

pendirian perusahaan atau pemberian ijin usaha tidak dikenakan

pemotongan pajak penghasilan yang bersifat final.

3. Keputusan Menteri Keuangan Republik Indonesia, Nomor:538/KMK.04/2000 tanggal 26 Desember Tentang Tata cara pelaksanaan pemotongan Pajak Penghasilan atas Penghasilan Obligasi yang di perdagangkan di Bursa Efek

Dalam pasal 4 huruf c menyebutkan bahwa dikecualikan dari pemotongan

pajak penghasilan atas bunga obligasi bagi reksa dana yang terdaftar pada

Bapepam selama 5 tahun sejak pendirian perusahaan/pemebrian izin

usaha. Lebih lanjut dalam pasal 5 ayat (2) dijelaskan juga bahwa

pengenaan pajak penghasilan akan dikenakan atas bunga obligasi yang

diterima Reksa Dana yang terdaftar di Bapepam, setelah 5 tahun sejak

pendirian perusahaan, dan tidak bersifat final.

4. Peraturan pemerintah Nomor 16 Tahun 2009 Tentang Pajak Penghasilan atas penghasilan berupa Bunga Obligasi

Pasal 3 huruf d

Besarnya Pajak Penghasilan sebagaimana dimaksud dalam Pasal 2 ayat (1) adalah:

a. Bunga dari Obligasi dengan kupon sebesar:

1) 15% (lima belas persen) bagi Wajib Pajak dalam negeri dan bentuk usaha tetap dari jumlah bruto bunga sesuai dengan masa kepemilikan Obligasi; dan

2) 20% (dua puluh persen) atau sesuai dengan tarif berdasarkan persetujuan penghindaran pajak berganda bagi Wajib Pajak luar negeri selain bentuk usaha tetap dari jumlah bruto bunga sesuai dengan masa kepemilikan Obligasi,

b. Diskonto dari Obligasi dengan kupon sebesar:

35

usaha tetap dari selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi, tidak termasuk bunga berjalan;; dan

2) 20% (dua puluh persen) atau sesuai dengan tarif berdasarkan persetujuan penghindaran pajak berganda bagi Wajib Pajak luar negeri selain bentuk usaha tetap dari selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi, tidak termasuk bunga berjalan;,

c. Diskonto dari Obligasi tanpa bunga sebesar:

1) 15% (lima belas persen) bagi Wajib Pajak dalam negeri dan bentuk usaha tetap dari selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi; dan

2) 20% (dua puluh persen) atau sesuai dengan tarif berdasarkan persetujuan penghindaran pajak berganda bagi wajib Pajak luar negeri selain bentuk usaha tetap dari selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi,

d. Bunga dan/atau diskonto dari Obligasi yang diterima dan/atau diperoleh Wajib Pajak reksadana yang terdaftar pada Badan Pengawas Pasar Modal dan Lembaga Keuangan sebesar:

1) 0% (nol persen) untuk tahun 2009 sampai dengan tahun 2010;

2) 5% (lima persen) untuk tahun 2011 sampai dengan tahun 2013; dan

36 Tabel 2.1

Perkembangan Kebijakan Perpajakan atas reksa Dana

Perubahan

37 Tabel 2.2

Perlakuan Pajak penghasilan atas Reksa Dana Reksa Dana Tertutup

Reksa Dana Terbuka

38 E. Keterkaitan antar Variabel dan pengembangan hipotesis

Kebijakan pajak merupakan faktor yang sangat berpengaruh terhadap

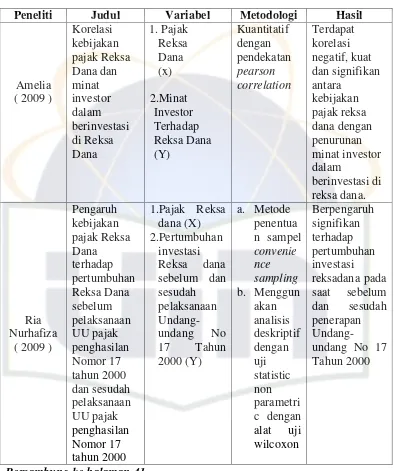

minat investor untuk berinvestasi. Penelitian Amelia (2009) menunjukan

terdapat korelasi negatif kuat dan signifikan antara tolok ukur kebijakan pajak

dengan penurunan minat investor dalam berinvestasi di reksa dana. Maka,

untuk meningkatkan minat investasi investor dalam menginvestasikan

dananya di reksa dana, perlu adanya kebijakan pajak yang tidak memberatkan

para investor reksa dana.

Penelitian Daniel Berrgsteller dan James Poterba (2000) menunjukan

pajak sangat mempengaruhi investor dalam memilih jenis reksa dana yang

akan dibeli. Perlakuan pajak terhadap penghasilan yang diperoleh dari reksa

dana juga harus memenuhi asas keadilan. Penelitian Indriyanto Kuwat (2005)

yang menguji tentang perlakuan pajak reksa dana ditinjau dari prinsip

netralitas dan revenue adequacy menunjukan bahwa penerapan tarif final atas

pajak penghasilan reksa dana merupakan praktik yang menyimpang dan

kurang memenuhi asas keadilan. Sehingga mempengaruhi minat investor

dalam berinvestasi pada instrumen investasi reksa dana.

Hasil temuan Ria Nurhafiza (2009) yang meneliti tentang analisis

pengenaan pajak reksa dana sebelum dan sesudah penerapan UU Nomor 7

Tahun 2000, dalam temuannya menunjukan terdapat pengaruh signifikan

terhadap pertumbuhan investasi sebelum dan sesudah penrapan UU Nomor 17

Tahun 2000. Setelah adanya pelaksanaan UU Nomor 17 Tahun 2000 tingkat

39

setelah sebelumnya investasi reksa dana mengalami pertumbuhan yang sangat

pesat pada tahun 2002.

Hipotesis yang akan diajukan dalam penelitian ini adalah:

Ho : µ = 0 atau Tidak terdapat perbedaan Pertumbuhan investasi reksa dana sebelum dan sesudah Pelaksanaan UU pajak penghasilan Nomor 36 Tahun 2008

Ha : µ ≠ 0 atau Terdapat perbedaan Pertumbuhan investasi reksa dana sebelum dan sesudah Pelaksanaan UU pajak penghasilan Nomor 36 Tahun 2008

40 Tabel 2.3

Tabel Penelitian Terdahulu

Peneliti Judul Variabel Metodologi Hasil

41

Sumber: diolah dari berbagai sumber

Peneliti Judul Variabel Metodologi Hasil

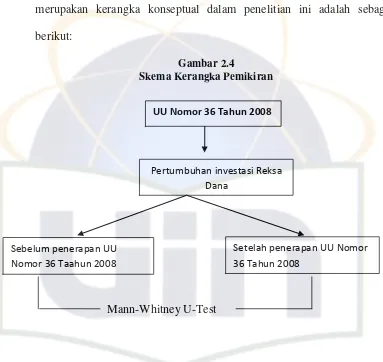

42 F. Kerangka Pemikiran

Berdasarkan uraian di atas, gambaran menyeluruh tentang

pengenaan pajak Reksa Dana terhadap pertumbuhan Reksa Dana yang

merupakan kerangka konseptual dalam penelitian ini adalah sebagai

berikut:

Gambar 2.4

Skema Kerangka Pemikiran

Mann-Whitney U-Test

UU Nomor 36 Tahun 2008

Pertumbuhan investasi Reksa Dana

Sebelum penerapan UU Nomor 36 Taahun 2008

43 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penulisan skripsi ini, penelitian akan dilakukan dengan

pengambilan data-data sekunder dari berbagai sumber. Sejalan dengan

permasalahan yang dibahas dalam skripsi ini, fokus utama pengambilan

data dilakukan di Badan Pengawas Pasar Modal (BAPEPAM). Adapun

masalah yang diteliti adalah analisis pertumbuhan investasi Reksa Dana

sebelum penerapan UU No.36 Tahun 2008 dan setelah penerapan UU

No.36 Tahun 2008.

B. Model Penentuan Sampel

Model penentuan sampel yang digunakan dalam penelitian ini

adalah Purposive Sampling. Purposive Sampling adalah teknik

pengambilan sampel sumber data dengan pertimbangan tertentu

(Sugiyono, 2009:122). Metode ini digunakan penulis selain untuk memperkecil

44 C. Metode Pengumpulan Data

Pengumpulan data merupakan suatu proses untuk keperluan

penelitian. Dalam penyusunan skripsi ini beberapa metode untuk

mengumpulkan data dan informasi. Metode pengumpulan data yang

digunakan dalam penelitian ini adalah data sekunder. Data sekunder dapat

diperoleh melalui penelitian kepustakaan (library research). Penelitian ini

dilakukan dengan mengolah data yang berhubungan dengan masalah yang

diteliti yang diperoleh dari Bapepam. Penelitian juga dilakukan dengan

membaca literatur yang ada, buku, jurnal dan berbagai sumber yang

berhubungan dengan topik skripsi yang dibahas.

D. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah

dengan menggunakan metode analisis kuantitatif. Dengan menjabarkan

data yang diperoleh melalui observasi lapangan dengan menggunakan

analisis statistik melalui suatu bentuk pengujian untuk melihat apakah

terdapat perbedaan pertumbuhan investasi reksa dana sebelum

pelaksanaan UU PPh Nomor 36 Tahun 2008 dan sesudah Pelaksanaan UU

PPh Nomor 36 Tahun 2008. Adapun bentuk pengujian yang digunakan

adalah dengan menggunakan uji statistik nonparametris. Uji statistik

nonparametris digunakan bila datanya berbentuk nominal atau ordinal,

45

Data-data yang didapatkan satu persatu dipaparkan dan diuraikan

sejalan dengan pemikiran penelitian ini :

1. Menguji perbedaan pertumbuhan investasi reksadana sebelum dan

sesudah penerapan Undang-undang pajak penghasilan No 36 Tahun

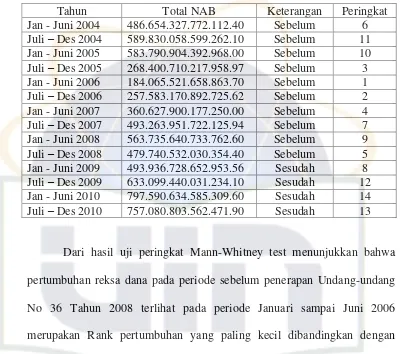

2008 dengan window period diambil lima tahun sebelum (2004, 2005,

2006, 2007, 2008) dan dua tahun setelah (2009, 2010) berlakunya

Undang-undang No.36 Tahun 2008.

2. Menjelaskan perkembangan investasi reksadana pada periode

2004-2010

Pengujian Hipotesis

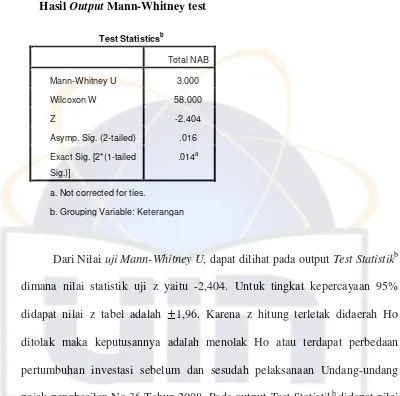

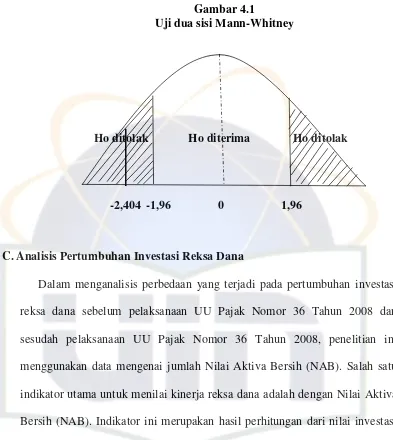

Mann-Whitney merupakan salah satu alat uji yang digunakan untuk

menguji hipotesis komparatif dua sampel yang independen bila datanya

berbentuk ordinal. Pengujian hipotesis dalam penelitian ini menggunakan

statistik Nonparametris karena data yang diuji berbentuk nominal atau

ordinal dan tidak berlandaskan data harus normal (sugiyono, 2009:293).

Proses pengambilan keputusan diantaranya:

1. Hipotesis

Ho : Tidak terdapat perbedaan Pertumbuhan investasi reksa dana sebelum dan sesudah Pelaksanaan UU pajak penghasilan Nomor 36 Tahun 2008

46

2. Dasar pengambilan keputusan

Dengan membandingkan angka z hitung pada tabel test statistic

dan z tabel

Jika Zh < Ztabel maka Ho ditolak

Jika Zh > Ztabel maka Ho diterima

3. Keputusan:

Dengan membandingkan angka Z hitung pada tabel test statistic

dan Z tabel.

Jika Zh < Ztabel dengan resiko kekeliruan 5%. Artinya, tidak

terdapat perbedaan yang signifikan (Wahyono, 2009:198) antara

pertumbuhan investasi reksa dana padaa saat sebelum dan sesudah

penerapan UU No.36 Tahun 2008.

E. Operasional Variabel

Operasional adalah seperangkat petunjuk yang lengkap tentang apa

yang harus diamati dana bagaimana mengukur suatu variabel atau konsep

(Dominicius, 2009:1) sedangkan variabel adalah cara yang dimiliki oleh

objek yang menjadi perhatian peneliti.

Berikut ini adalah definisi operasional dari variabel-variabel yang

47 1. UU Nomor 36 Tahun 2008 (X1)

Suatu kebijakan pemerintah atas pembebanan pajak terhadap reksa

dana yang sebelumnya tidak dibebankan atau bebas pajak. Adanya

penerapan UU Nomor 36 Tahun 2008 yang mengatur tentang

pengecualian pajak atas bunga obligasi reksa dana sejak 5 tahun

pendirian, diterapkan pemerintah atas asas keadilan dan dalam

rangka peningkatan pendapatan negara dari sektor pajak. Dimana

atas pengenaan pajak tersebut diharapkan akan menambah

pendapatan bagi negara.

2. Pertumbuhan investasi Reksa Dana (Y1)

Suatu perubahan yang mungkin terjadi akibat adanya kebijakan

pemerintah atas pembebanan pajak reksa dana. Perubahan yang

dimaksud adalah kemungkinan terjadinya peningkatan atau

48 BAB IV

PEMBAHASAN MASALAH

A. Sejarah Pasar Modal

Dalam sejarah Pasar Modal Indonesia, kegiatan jual beli saham dan

obligasi dimulai pada abad-19. Menurut buku Effectengids yang dikeluarkan

oleh Verreniging voor den Effectenhandel pada tahun 1939, jual beli efek

telah berlangsung sejak 1880. Pada tanggal 14 Desember 1912, Amserdamse

Effectenbueurs mendirikan cabang bursa efek di Batavia. Di tingkat Asia,

bursa Batavia tersebut merupakan yang tertua ke-empat setelah Bombay,

Hongkong, dan Tokyo.

1. Zaman Penjajahan

Sekitar awal abad ke-19 pemerintah colonial Belanda mulai

membangun perkebunan secara besar-besaran di Indonesia. Sebagai

salah satu sumber dana adalah dari para penabung yang telah

dikerahkan sebaik-baiknya. Para penabung tersebut terdiri dari

orang-orang Belanda dan Eropa lainnya yang penghasilannya jauh sangat

lebih tinggi dari penghasilan pajak pribumi.

Atas dasar itulah maka pemerintahan colonial pada waktu itu

mendirikan pasar modal. Setelah mengadakan persiapan, maka

akhirnya berdiri secara resmi pasar modal di Indonesia yang terletak di

49 Vereniging voor de Effectenhandel (bursa efek) dan langsung

memulai perdagangan.

Pada saat awal terdapat 13 anggota bursa yang aktif (makelar)

yaitu : Fa.Dunlop & Kolf, Gijselman & Steup, Fa Monod & Co, Fa.

Adree Witansi & Co, Fa.AW.Deeleman, Fa. H. Jul Joostensz; Fa.

Jeannette Walen; Fa. Wiekert & V.D. Linden; Fa. Walbrink & Co;

Wieckert & V.D. Linden; Fa. Vermeys & Co; Fa. Cruyff dan Fa.

Gebroeders.

Efek yang diperjualbelikan adalah saham dan obligasi

perusahaan/perkebunan Belanda yang beroperasi di Indonesia, obligasi

yang diterbitkan Pemerintah (propinsi dan kotapraja), sertifikat saham

perusahaan-perusahaan Amerika yang diterbitkan oleh kantor

administrasi di negeri Belanda serta efek perusahaan Belanda lainnya.

Perkembangan pasar modal di Batavia tersebut begitu pesat

sehingga menarik masyarakat kota lainnya. Untuk menampung minat

tersebut, pada tanggal 11 Januari 1925 di kota Surabaya dan 1 Agustus

1925 di Semarang resmi didirikan bursa. Anggota bursa di Surabaya

waktu itu adalah : Fa. Dunlop & Koff, Fa. Gijselman & Steup, Fa. V.

Van Velsen, Fa. Beaukkerk & Cop, dan N. Koster.

Sedangkan anggota bursa di Semarang waktu itu adalah : Fa.

Dunlop & Koff, Fa. Gijselman & Steup, Fa. Monad & Co, Fa.

Companien & Co, serta Fa.P.H.Soeters &Co. Perkembangan pasar

50

yang tercatat yang mencapai NIF 1,4 milyar (jika indeks demgan harga

beras yang disubsidi pada tahun 1982, nilainya + Rp 7 triliun ) yang

berasal dari 250 macam efek.

2. Perang Dunia II

Pada permulaan tahun 1939 keadaan suhu politik di Eropa menghangat

dengan memuncaknya kekuasaan Adolf Hitler. Melihat keadaan ini,

pemerintah Hindia Belanda mengambil kebijaksanaan untuk

memusatkan perdagangan Efek-nya di Batavia serta menutup bursa

efek di Surabaya dan di Semarang.

Namun pada tanggal 17 Mei 1940 secara keseluruhan kegiatan

perdagangan efek ditutup dan dikeluarkan peraturan yang menyatakan

bahwa semua efek-efek harus disimpan dalam bank yang ditunjuk oleh

Pemerintah Hindia Belanda. Penutupan ketiga bursa efek tersebut

sangat mengganggu likuiditas efek, menyulitkan para pemilik efek, dan

berakibat pula pada penutupan kantor-kantor pialang serta pemutusan

hubungan kerja.

Selain itu juga mengakibatkan banyak perusahaan dan

perseorangan enggan menanam modal di Indonesia. Dengan demikian,

dapat dikatakan, pecahnya Perang Dunia II menandai berakhirnya