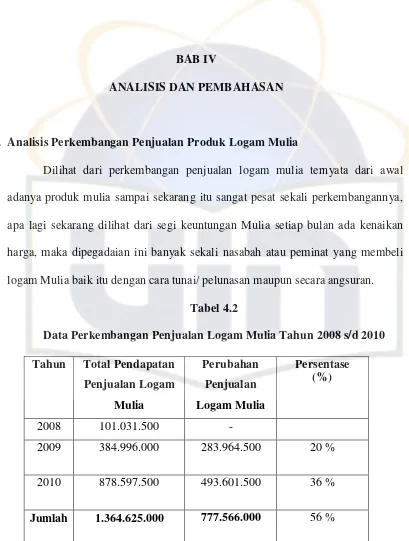

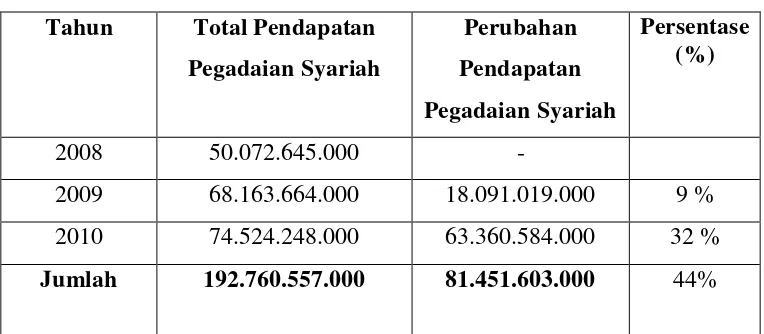

Pengaruh penjualan produk logam mulia terhadap peningkatan pendapatan pegadaian syariah; pegadaian syariah cabang Cinere

Teks penuh

Gambar

Dokumen terkait

Permasalahan yang penulis kaji dalam Laporan Akhir ini adalah analisis bauran promosi produk logam mulia dalam upaya meningkatkan penjualan PT Pegadaian

Berdasarkan hasil penelitian ini dapat dianalisa bahwa, pelaksanaan pembiayaan Murabahah Logam Untuk Investasi Abadi (MULIA) di Pegadaian Syariah Cabang Radin Intan

Analisis Marketing Mix Produk MULIA PT Pegadaian (Persero) Kantor Cabang Syariah Raden Intan Bandar Lampung Dalam Prespektif Ekonomi Islam. Pada dasarnya setiap bisnis

Dari sekian banyak produk yang ditawarkan Pegadaian Syariah Cabang Babaan Surabaya, produk yang paling diprioritaskan oleh PERUM Pegadaian Syariah yaitu produk rahn

Kemudian barang komoditi yang dibeli yaitu berupa emas logam mulia dijadikan jaminan (marhun) untuk pelunasan sisa hutang nasabah kepada pihak Pegadaian Syariah. Setelah semua

Pegadaian Syariah Unit Pegadaian Syariah (UPS) Kampung Mulia Banda Aceh di mana antara pihak pertama (Pegadaian Syariah) dengan pihak kedua (nasabah) sepakat dan

Gambar 4: Scatter Plot Analisis Regresi Pembiayaan ARRUM Terhadap Pendapatan Pegadaian Syariah Sumber : Hasil Analisis Data, 2016 Analisis Pengaruh Pembiayaan ARRUM terhadap

Pegadaian Syariah Unit Semangka pada tanggal 16 Agustus 2019 dengan judul strategi pemasaran produk – produk Mulia Murabahah logam mulia untuk investasi abadi .Dalam mengenai strategi