xv ABSTRAK

Analisis Kinerja Perusahaan dengan Balanced Scorecard

Studi Kasus di CV. Maju Lancar CHRISTINA RIAN ARTANTI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2015

Tujuan penelitian ini adalah untuk mengetahui kinerja yang dihasilkan oleh CV. Maju Lancar dengan menggunakan Balanced Scorecard. Jenis penelitian yang dilakukan adalah studi kasus pada CV. Maju Lancar. Teknik pengumpulan data berupa metode dokumentasi, wawancara, dan kuesioner yang ditujukan kepada pelanggan, karyawan, manajer CV. Maju Lancar. Teknik analisis data yang digunakan adalah dengan menggunakan rasio ROI, profit margin, RMS, analisis time series, analisis multiattribute attitude model dan evaluasi deskriptif.

xvi ABSTRACT

PERFORMANCE ANALYSIS USING BALANCED SCORECARD a Case Study at CV. Maju Lancar

Christina Rian Artanti NIM: 102114041 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to investigate the performance of a transportation company using Balanced Scorecard. The type of the research is the case study. The data collection technique is documentation, interview and questionnaire that addressed to the customer, employee and manager. The technique of data analysis used for this research is using the ratio of ROI, Profit margin, RMS, Multiattribute Attitude Model and descriptive evaluation.

Analisis Kinerja Perusahaan dengan Balanced Scorecard

Studi Kasus di CV. Maju Lancar

SKRIPSI

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Christina Rian Artanti NIM: 102114041

PPROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

Analisis Kinerja Perusahaan dengan Balanced Scorecard

Studi Kasus di CV. Maju Lancar

SKRIPSI

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Christina Rian Artanti NIM: 102114041

PPROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv MOTTO DAN PERSEMBAHAN

Tetapi carilah dahulu Kerajaan Allah dan Kebenarannya,

maka semuanya itu akan ditambahkan kepadamu.

(Matius 6:33)

Takut akan Tuhan adalah permulaan pengetahuan,

Tetapi orang bodoh menghina hikmat dan didikan.

(Amsal 1:7)

Tuhan adalah gembalaku, takkan kekurangan aku.

Ia membaringkan aku di padang yang berumput hijau,

Ia membimbing aku ke air yang tenang,

(Mazmur 23:1-2)

Skripsi ini Ku persmbahkan Untuk:

Tuhan Yesus yang selalu setia bersamaku

Bapak dan mamaku atas doa dan dukungannya

Adik noni, dan yahya yang sangat aku sayangi

Keluarga besar terimakasih atas doa dan dukungannya

Sahabat – sahabatku eva, siska, naya, ona makasih buat semuanya

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI

–

PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

Analisis Kinerja Perusahaan dengan Balanced Scorecard

Studi Kasus di CV. Maju Lancar

Dan diajukan untuk diuji pada tanggal 27 Februari 2015 adalah hasil karya saya. Dengan ini, saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah – olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada penulis aslinya.

Bila dikemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut maka saya bersedia menerima sanksi yaitu skripsi ini digugurkan dan gelar akademik yang saya peroleh (S.E.) dibatalkan serta diproses sesuai dengan aturan perundang – undangan yang berlaku (UU No. 20 Tahun 2003, pasal25 dan pasal 70).

Yogyakarta, 21 Desember 2014 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Christina Rian Artanti

NIM : 102114041

Demi perkembangan ilmu pengetahuan, saya memberikan karya ilmiah saya yang berjudul ANALISIS KINERJA PERUSAHAAN DENGAN BALANCED SCORECARD kepada perpustakaan Universitas Sanata Dharma beserta

perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Yogyakarta, 21 Desember 2014

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini.Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan banyak terima kasih yang tak terhingga kepada:

1. Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Yusef Widya Karsana, M.Si, Ak, QIA, C.A selaku Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Pak Sutrisno selaku pimpinan PO Maju Lancar yang memberikan ijin untuk

melakukan penelitian dan segenap karyawan PO Maju Lancar yang telah banyak membantu dengan mencarikan data yang dibutuhkan.

4. Bapak dan Ibu yang peduli pada pendidikan anaknya, dan banyak mendorong dan mendoakan penulis hingga skripsi ini dapat selesai.

5. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran.Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 21 Desember2014 Penulis

viii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS……….…v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS……….….vi

BAB I PENDAHULUAN A. Latar Belakang Masalah………1

B. Rumusan Masalah………..………4

C. Tujuan Penelitian dan Manfaat Penelitian……….4

D. Sistematika Penulisan………...……….5

BAB II LANDASAN TEORI A. Pengukuran Kinerja……….7

B. Balanced Scorecard……….9

BAB III METODA PENELITIAN A. Jenis Penelitian..………...28

B. Tempat dan Waktu Penelitian………..28

C. Subjek dan Objek Penelitian………....28

D. Jenis Data……….29

E. Teknik Pengumpulan Data………...30

ix BAB IV PROFIL PERUSAHAN

A. Sejarah Singkat PO. Maju Lancar………55

B. Profil PO. Maju Lancar………56

C. Visi dan Misi Perusahaan………..…...58

D. Logo PO. Maju Lancar……….…59

E. Bidang Usaha………...60

F. Struktur Organisasi………...62

G. Kepegawaian dan Tenaga Kerja………...65

BAB V ANALISIS DATA DAN PEMBAHASAN

A. Uji Validitas……….68

B. Uji Reliabilitas……….73

C. Pengukuran Kinerja Masing –masing Perspektif………76

D. Pembahasan………....128

BAB VI PENUTUP

A. Kesimpulan………134

B. Keterbatasan Penelitian………..137

C. Saran……….…..137

DAFTAR PUSTAKA……….….139

x

DAFTAR TABEL

Tabel Judul Halaman

III.1 Skor Kepuasan Pelanggan ……….……...37

III.2 Skor Ketidakpuasan Pelanggan…...……….………...37

III.3 Urutan Tingkat KepentinganKepuasan Pelanggan………...…..39

III.4 Skor Kepuasan Karyawan ……….……...43

III.5 Skor Ketidakpuasan Karyawan…...……….………...43

III.6 Urutan Tingkat KepentinganKepuasan karyawan……...…...45

III.7 Skor Kepuasan Manajer ……….……...48

III.8 Skor Ketidakpuasan Manajer…...……….………..…....48

III.9 Urutan Tingkat KepentinganKepuasan Manajer……...…...50

III.10 Perbandingan Perspektif BSC dengan Perspektif pada PO. Maju Lancar...52

V.1 Uji Validitas Variabel Harga Pelanggan Eksekutif………69 V.2 Uji Validitas Variabel Mutu Pelanggan Eksekutif……….………69 V.3 Uji Validitas Variabel Waktu Pelanggan Eksekutif………...70

V.4 Uji Validitas Variabel Harga Pelanggan Ekonomi………70

V.5 Uji Validitas Variabel Mutu Pelanggan Ekonomi……….70

V.6 Uji Validitas Variabel Waktu Pelanggan Ekonomi………...71

V.7 Uji Validitas Variabel Komunikasi………71

V.8 Uji Validitas Variabel Penghargaan………...71

xi

V.10 Uji Validitas Variabel Komunikasi………72

V.11 Uji Validitas Variabel Pendukung……….72

V.12 Uji Validitas Variabel Kapabilitas……….……73

V.13 Uji Reliabilitas Kuesioner Bagi Pelanggan Eksekutf……….74

V.14 Uji Reliabilitas Kuesioner Bagi Pelanggan Ekonomi………75

V.15 Uji Reliabilitas Kuesioner Bagi Karyawan………75

V.16 Uji Reliabilitas Kuesioner Bagi Manajer………...75

V.17 ROI PO. Maju Lancar………76

V.18 Perhitungan Trend ROI……….……….78 V.19 Profit Margin PO. Maju Lancar……….…79 V.20 Perhitungan Trend Profit Margin………...80

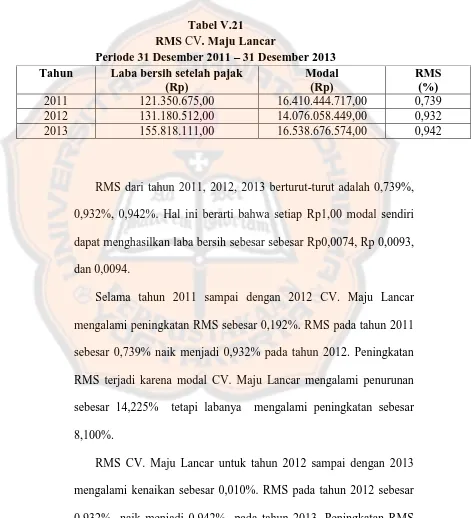

V.21 RMS PO.Maju Lancar……….……...82

V.22 Perhitungan Trend RMS PO. Maju Lancar………83

V.23 Rasio penjualan PO. Maju Lancar……….…85 V.24 Trend Penjualan……….86 V.25 Perhitungan Kesenjangan Kepuasan Pelanggan Eksekutif………89

V.26 Urutan Kepentingan Hasil Kuesioner Kepuasan Pelanggan…..…91

V.27 Perhitungan Tingkat Urutan Kepentingan Kepuasan Pelanggan Eksekutif...92

V.28 Urutan Kepentingan Kepuasan Pelanggan, Hasil Kali dan Bobot pada Atribut Harga, Mutu dan Waktu...……….93

xii

V.31 Perhitungan Tingkat Urutan Kepentingan Kepuasan Pelanggan

Ekonomi...100

V.32 Urutan Kepentingan Kepuasan Pelanggan, Hasil Kali dan Bobot pada Atribut Harga, Mutu, Waktu………....101

V.33 Perbandingan Proses Bisnis Internal pada Balanced Scorecard dan Proses Bisnis Internal pada PO. Maju Lancar………..104

V.34 Perhitungan Kesenjangan Kepuasan Karyawan………...109

V.35 Urutan Kepentingan Hasil Kuesioner Kepuasan Karyawan…....111

V.36 Perhitungan Tingkat urutan kepentingan Kepuasan Karyawan...112

V.37 Urutan Kepentingan Kepuasan Karyawan, Hasil Kali dan Bobot pada Atribut Komunikasi, Dukungan, dan Penghargaan……...114

V.38 Retensi Karyawan PO. Maju Lancar………...……….116

V.39 Trend Retensi karyawan...117

V.39 Produktivitas Karyawan...119

V.40 Perhitungan Kesenjangan Kepuasan Manajer……….….121 V.41 Urutan Kepentingan Hasil Kuesioner Kepuasan Manajer……...123

V.42 Perhitungan Tingkat Urutan Kepentingan Kepuasan Manajer....124

xiii

DAFTAR GAMBAR

Gambar Judul Halaman

IV.1 Logo PO. Maju Lancar………...59

xiv

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Kuesioner Kepuasan Pelanggan………...…140 Lampiran 2 Kuesioner Kepuasan Karyawan…………...………143 Lampiran 3 Kuesioner Kepuasan Manajer……..………146

Lampiran 4 Daftar Pertanyaan……….………149

Lampiran 5 Tabel Perhitungan Nilai Belief dan Nilai Ideal Rata – rata

kepuasan pelanggan Eksekutif……….………152

Lampiran 6 Tabel Perhitungan Nilai Belief dan Nilai Ideal Rata – rata

kepuasan pelanggan Ekonomi………..………157

Lampiran 7 Tabel Perhitungan Nilai Belief dan Nilai Ideal Rata – rata

kepuasan Karyawan……….………162

Lampiran 8 Tabel Perhitungan Nilai Belief dan Nilai Ideal Rata – rata

kepuasan Manajer……….………166

xv ABSTRAK

Analisis Kinerja Perusahaan dengan Balanced Scorecard

Studi Kasus di CV. Maju Lancar CHRISTINA RIAN ARTANTI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2015

Tujuan penelitian ini adalah untuk mengetahui kinerja yang dihasilkan oleh CV. Maju Lancar dengan menggunakan Balanced Scorecard. Jenis penelitian yang dilakukan adalah studi kasus pada CV. Maju Lancar. Teknik pengumpulan data berupa metode dokumentasi, wawancara, dan kuesioner yang ditujukan kepada pelanggan, karyawan, manajer CV. Maju Lancar. Teknik analisis data yang digunakan adalah dengan menggunakan rasio ROI, profit margin, RMS, analisis time series, analisis multiattribute attitude model dan evaluasi deskriptif.

xvi ABSTRACT

PERFORMANCE ANALYSIS USING BALANCED SCORECARD a Case Study at CV. Maju Lancar

Christina Rian Artanti NIM: 102114041 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to investigate the performance of a transportation company using Balanced Scorecard. The type of the research is the case study. The data collection technique is documentation, interview and questionnaire that addressed to the customer, employee and manager. The technique of data analysis used for this research is using the ratio of ROI, Profit margin, RMS, Multiattribute Attitude Model and descriptive evaluation.

1

BAB I PENDAHULUAN

A. Latar Belakang

Dewasa ini untuk memasuki lingkungan bisnis yang kompetitif, manajemen perusahaan yang baik merupakan faktor penting yang harus diperhatikan oleh perusahaan. Oleh karena itu perusahaan memerlukan sistem manajemen yang didesain sesuai dengan tuntutan lingkungan usahanya, sehingga mampu bersaing dan berkembang dengan baik.

Perusahaan harus mengetahui sejauh mana strategi yang diterapkan dapat berhasil dan apa sajakah yang telah dicapai pada tahun sebelumnya. Perlu diingat bahwa lingkungan bisnis suatu perusahaan akan bersaing berdasarkan kompetisi dan proses. Jadi suatu perusahaan harus benar-benar memikirkan suatu strategi mana yang dapat berhasil untuk keberlangsungan proses dalam suatu perusahaan untuk dapat bersaing di tengah-tengah kompetisi dengan perusahaan lain yang sejenis.

Kinerja keuangan tidak mampu mengungkap masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik, karena kinerja keuangan dianggap hanya mengejar laba (profitability) jangka pendek (Kaplan dan Norton, 1996:6). Manajer yang berhasil mencapai tingkat keuntungan yang tinggi akan dinilai berhasil dan memperoleh imbalan yang baik dari perusahaan.

Akan tetapi, menilai kinerja perusahaan semata-mata dari sisi keuangan akan dapat menyesatkan, karena kinerja keuangan yang baik dapat dicapai dengan mengorbankan kepentingan-kepentingan jangka panjang perusahaan. Sebaliknya kinerja keuangan yang kurang baik dalam jangka pendek dapat terjadi karena perusahaan melakukan investasi-investasi demi kepentingan jangka panjang. Untuk mengatasi kekurangan ini, perusahaan membutuhkan tolak ukur yang baru yang lebih baik dalam penilaian kinerja yang dapat menunjukkan kemana perusahaan akan berjalan dan seberapa baik perusahaan mampu menciptakan nilai keuangan jangka panjang sebagai tujuan perusahaan, maka diciptakan suatu metode pendekatan yang mengukur kinerja perusahaan dengan mempertimbangkan 4 aspek yaitu aspek keuangan, pelanggan, proses bisnis internal serta proses pembelajaran dan berkembang.

yang akan datang. Balanced Scorecard memiliki keunggulan yang menjadikan sistem manajemen strategik sekarang berbeda secara signifikan dengan sistem manajemen dalam manajemen tradisional. Balanced Scorecard menjadikan sistem manajemen memiliki karakteristik yang tidak dimiliki oleh sistem manajemen tradisional yaitu karakteristik keterukuran dan keseimbangan. Balanced Scorecard sebagai inti sistem manajemen strategik mempunyai keunggulan yaitu memotivasi personel untuk berpikir dan bertindak strategik dalam membawa perusahaan menuju masa depan, menghasilkan laba yang maksimal serta menghasilkan sasaran-sasaran strategik yang terukur. Penelitian ini menggunakan perusahaan jasa yang bergerak dibidang transportasi yaitu CV. Maju Lancar.

B. Rumusan masalah

Berdasarkan latar belakang yang telah diuraikan, maka masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

Bagaimanakah kinerja CV. Maju Lancar yang diukur dengan Balanced Scorecard tahun 2011, 2012, 2013?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kinerja CV. Maju Lancar yang diukur dengan Balanced Scorecard tahun 2011, 2012, 2013.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi masukan kepada pihak-pihak sebagai berikut:

1. Perusahaan

Penelitian ini diharapkan dapat memberikan informasi dan masukan bagi CV. Maju Lancar mengenai kinerja CV. Maju Lancar yang diukur dengan Balanced Scorecard tahun 2011, 2012, 2013.

2. Universitas Sanata Dharma

mengenai kinerja CV. Maju Lancar yang diukur dengan Balanced Scorecard tahun 2011, 2012, 2013.

3. Penulis

Penelitian ini diharapkan menjadi sarana bagi penulis untuk menerapkan teori yang telah diperoleh selama kuliah serta menambah pengetahuan baru mengenai masalah yang akan diteliti.

E. Sistematika Penulisan 1. Bab I : PENDAHULUAN

Dalam bab ini penulis akan menjelaskan mengenai latar belakang, rumusan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan.

2. Bab II: LANDASAN TEORI

Dalam bab ini penulis menjelaskan tentang teori-teori yang digunakan yang sesuai dengan permasalahan.

3. Bab III: METODE PENELITIAN

4. Bab IV: GAMBARAN PERUSAHAAN

Dalam bab ini menjelaskan tentang gambaran singkat perusahaan yang akan dijadikan obyek penelitian

5. Bab V: ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini menjelaskan tentang analisis data-data yang telah diperoleh dari perusahaan dengan metode dan teknik yang sesuai dengan teori dan pembahasannya.

6. Bab VI: PENUTUP

7 BAB II

LANDASAN TEORI

A. Pengukuran Kinerja 1. Pengertian Kinerja

Kinerja adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki (Helfert, 1996 dalam Srimindarti, 2004). Kinerja adalah istilah umum yang digunakan untuk menunjukkan sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode (Mulyadi, 2001:337).

2. Tujuan Pengukuran Kinerja

Pengukuran kinerja mempunyai tujuan pokok yaitu untuk memotivasi karyawan untuk berpikir, berkerja, dan mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan untuk mencapai sasaran organisasi. Penilaian kinerja dilakukan pula untuk menekan perilaku yang tidak semestinya (disfunctional behavior) dan untuk menekan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta imbalan balik yang bersifat intrinsik maupun ekstrinsik (Mulyadi, 2001:360).

3. Manfaat Pengukuran Kinerja

Menurut Mulyadi (2001), manfaat sistem pengukuran kinerja adalah sebagai berikut:

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, pemberhentian dan mutasi.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

4. Karakteristik Sistem Pengukuran Kinerja

Dengan munculnya berbagai pemikiran-pemikiran baru di mana bisnis harus digerakkan oleh consumen-focused, suatu sistem pengukuran kinerja yang efektif paling tidak harus memiliki syarat-syarat sebagai berikut (Yuwono, 2002:29):

a. Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu sendiri sesuai perspektif pelanggan.

b. Evaluasi atas berbagai aktivitas, mengggunakan ukuran-ukuran kinerja yang consumen-validated.

c. Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi pelanggan, sehingga menghasilkan penilaian yang komprehensif. d. Memberikan umpan balik untuk membantu seluruh anggota

organisasi mengenali masalah-masalah yang mempunyai kemungkinan untuk diperbaiki.

B. Balanced Scorecard

1. Pengertian Balanced Scorecard

management system that views a business unit’s performance from four perspectives: financial, customer, internal business process, and learning and growth.”

Dengan demikian, Balanced Scorecard merupakan suatu alat pengukur kinerja perusahaan yang mengukur kinerja perusahaan secara keseluruhan, baik secara keuangan maupun nonkeuangan dengan menggunakan empat perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, dan perspektif pertumbuhan dan pembelajaran. Pendekatan Balance Scorecard dimaksudkan untuk menjawab pertanyaan pokok, yaitu: (Kaplan dan Norton, 1996)

a. Bagaimana penampilan perusahaan dimata para pemegang saham? (perspektif keuangan)

b. Bagaimana pandangan para pelanggan terhadap perusahaan? (perspektif pelanggan)

c. Apa yang menjadi keunggulan perusahaan? (perspektif bisnis internal)

d. Apa perusahaan harus terus menerus melakukan perbaikan dan menciptakan nilai secara berkesinambungan? (perspektif pertumbuhan dan pembelajaran)

menggunakan fokus pengukuran Balanced Scorecard untuk menghasilkan berbagai proses manajemen, meliputi:

a. Memperjelas dan menerjemahkan visi dan strategi

Untuk menentukan ukuran kinerja, visi organisasi dijabarkan dalam tujuan dan sasaran. Visi adalah gambaran kondisi yang akan diwujudkan oleh perusahaan di masa datang. Tujuan juga menjadi salah satu landasan bagi perumusan strategi untuk mewujudkan visi dalam proses perencanaan strategis dengan ukuran pencapaiannya.

b. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis

Balanced Scorecard memperlihatkan kepada tiap karyawan apa yang dilakukan perusahaan untuk mencapai apa yang menjadi keinginan para pemegang saham dan konsumen, karena itu dibutuhkan kinerja karyawan yang baik.

c. Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai inisiatif strategis

d. Meningkatkan umpan balik dan pembelajaran strategis.

Proses keempat ini akan memberikan strategic learning kepada perusahaan. Dengan Balanced Scorecard sebagai pusat sistem perusahaan, maka peruahaan melakukan monitoring terhadap apa yang telah dihasilkan perusahaan dalam jangka pendek.

Dengan Balanced Scorecard, tujuan suatu perusahaan tidak hanya dinyatakan dalam ukuran keuangan saja, melainkan dinyatakan dalam ukuran dimana perusahaan tersebut menciptakan nilai terhadap pelanggan yang ada pada saat ini dan akan datang, dan bagaimana perusahaan tersebut harus meningkatkan kemampuan internalnya termasuk investasi pada manusia, sistem, dan prosedur yang dibutuhkan untuk memperoleh kinerja yang lebih baik di masa mendatang.

Melalui Balanced Scorecard diharapkan bahwa pengukuran kinerja keuangan dan nonkeuangan dapat menjadi bagian dari sistem informasi bagi seluruh pegawai dan tingkatan dalam organisasi. Saat ini Balanced Scorecard tidak lagi dianggap sebagai pengukur kinerja, namun telah menjadi sebuah kerangka berpikir dalam pengembangan strategi.

2. Perspektif Balanced Scorecard

(Kaplan dan Norton, 2000:22). Ada empat perspektif kinerja bisnis yang diukur dalam Balanced Scorecard, yaitu :

a. Perspektif Keuangan (Financial Perspective)

Pengukuran kinerja keuangan akan menunjukkan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam keuntungan yang terukur, pertumbuhan usaha, dan nilai pemegang saham (Yuwono, 2002:13).

Pengukuran kinerja keuangan mempertimbangkan adanya tiga tahapan dari siklus kehidupan bisnis, yaitu: growth (bertumbuh), sustain (bertahan), dan harvest (panen) (Kaplan dan Norton, 2001:42). Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannya pun berbeda pula.

2) Sustain (bertahan) adalah tahapan kedua di mana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika mungkin. Investasi yang dilakukan umumnya diarahkan untuk menghilangkan bottleneck, mengembangkan kapasitas, dan meningkatkan perbaikan operasional secara konsisten. Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan. Tolak ukur yang kerap digunakan pada tahap ini, misalnya ROI, Profit margin, dan Rentabilitas Modal Sendiri.

3) Harvest (panen) adalah tahapan ketiga di mana perusahaan benar-benar memanen/menuai hasil investasi di tahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan adalah hal yang utama dalam tahap ini, sehingga diambil sebagai tolak ukur, yaitu memaksimumkan arus kas masuk dan pengurangan modal kerja.

menghasilkan laba selama periode tersebut. Dalam pengukuran profitabilitas perusahaan digunakan rasio-rasio keuangan berikut ini:

1) Retun on Invesment (ROI)

Retun on Invesment (ROI) merupakan rasio yang digunakan untuk mengetahui tingkat pengembalian investasi dalam jangka waktu tertentu.

Rumus untuk menggunakan ROI adalah sebagai berikut: ROI =

Semakin tinggi ROI semakin baik kinerja perusahaan dalam memanfaatkan aktiva.

2) Profit margin

Profit margin merupakan salah satu rasio rentabilitas yang menggambarkan laba (rugi) bersih per penjualan yang dihasilkan. Rumus untuk mencari profit margin adalah sebagai berikut:

Profit margin=

Semakin tinggi nilai profit margin berarti semakin baik karena kemampuan perusahaan mendapatkan laba cukup tinggi.

3) Rentabilitas Modal Sendiri (RMS)

b. Perspektif Pelanggan

Filosofi manajemen terkini telah menunjukkan peningkatan pengakuan atas pentingnya consumen focus dan consumen satisfaction. Perspektif ini merupakan leading indicator. Jadi, jika pelanggan tidak puas maka mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan terlihat baik. Oleh Kaplan dan Norton (2001:59) perspektif pelanggan dibagi menjadi dua kelompok pengukuran yaitu customer core measurement dan customer value prepositions.

1) Customer core measurement memiliki beberapa komponen pengukuran, yaitu:

a) Pangsa pasar (Market share)

Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada. Hal itu diungkapkan dalam bentuk jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

b) Retensi pelanggan (Customer retention)

dengan jumlah pelanggan yang dimiliki perusahaan saat ini.

c) Akuisisi pelanggan (Customer acquisition)

Akuisisi pelanggan mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru. Akuisisi ini dapat diukur melalui presentase jumlah penambahan customer (pelanggan) baru dan perbandingan total penjualan dengan jumlah pelanggan baru yang ada.

d) Kepuasan pelanggan (Customer satisfaction)

Menurut Kotler dan Keller (2002:42), “Kepuasan

adalah perasaan senang/kecewa seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja atau hasil suatu produk dan harapan-harapannya”. Jadi tingkat kepuasan merupakan fungsi dari perbedaan antara kinerja yang dirasakan dengan harapannya. Pengukuran ini berfungsi untuk mengukur tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition.

e) Profitabilitas pelanggan (Customer profitability)

terbatas, maka perlu dilakukan pengukuran – pengukuran lain yaitu pengukuran terhadap semua aktivitas yang mencerminkan nilai tambah bagi pelanggan yang berada pada pangsa pasar perusahaan. Pengukuran tersebut dapat berupa:

1) Atribut produk atau jasa yang diberikan kepada pelanggan, seperti kegunaan, kualitas, dan harga.

2) Hubungan atau kedekatan antar pelanggan, seperti pengalaman membeli dan hubungan personal.

3) Citra dan reputasi produk atau jasa dimata pelanggan. Profitabilitas pelanggan menggambarkan seberapa besar keuntungan yang berhasil dicapai perusahaan dari pendapatan jasa yang ditawarkan kepada pelanggan.

Rumus untuk mencari profitabilitas pelangganadalah sebagai berikut:

Profitabilitas Pelanggan =

2) Sedangkan customer value proposition merupakan pemicu kinerja yang terdapat pada core value proposition yang didasarkan pada atribut sebagai berikut:

ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas, atau harga yang murah. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang ditawarkan. Selanjutnya pengukuran kinerja ditetapkan berdasarkan hal tersebut.

b) Customer relationship menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh respons dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah waktu penyampaian. Waktu merupakan komponen yang penting dalam persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagai faktor yang penting bagi kepuasan mereka.

c. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal lebih menekankan pada penciptaan produk baru yang lebih berkualitas sampai produk tersebut siap diedarkan kepada pelanggan. Tentunya proses bisnis internal ini tidak lepas dari perspektif keuangan dan pelanggan. Untuk mengoperasikan perspektif proses bisnis internal ini perusahaan harus lebih dahulu melihat keuangan perusahaan dan kemauan pelanggan. Jadi seakan-akan ketiga perspektif ini membentuk rantai yang saling berhubungan. Kaplan dan Norton (1996:83) membagi proses bisnis internal ke dalam tiga tahapan, yaitu:

1) Proses inovasi

Dalam proses penciptaan nilai tambah bagi pelanggan, proses inovasi merupakan salah satu kritikal proses, dimana efisiensi dan efektifitas serta ketepatan waktu dari proses inovasi ini akan mendorong terjadinya efisiensi biaya pada proses penciptaan nilai tambah bagi pelanggan.

dikomersialkan (didasarkan pada kebutuhan pasar). Untuk mengukur kinerja pada proses ini dipusatkan pada tiga indikator yaitu secara teknis, keuntungan penjualan, dan penilaian keberhasilan masing-masing individu proyek.

2) Proses Operasi

Proses operasi mencerminkan aktivitas yang dilakukan perusahaan dari penerimaan order dari customer, pembuatan produk/jasa sampai dengan pengiriman produk/jasa tersebut kepada pelanggan. Pada proses operasi pengukuran kinerja dapat dilakukan dengan tiga cara yaitu kualitas, biaya, dan waktu. Pada proses operasi yang dilakukan oleh masing – masing organisasi bisnis, lebih dititikberatkan pada efisiensi proses, konsistensi, dan ketepatan waktu dari barang dan jasa yang diberikan kepada pelanggan.

3) Proses Pelayanan Purna Jual

dilakukan dalam proses operasi. Untuk siklus waktu, perusahaan dapat menggunakan pengukuran waktu dari saat keluhan pelanggan diterima hingga keluhan tersebut diselesaikan.

d. Perspektif Pembelajaran dan Pertumbuhan

Kaplan dan Norton (1996:110) mengungkapkan betapa pentingnya suatu organisasi bisnis untuk terus mempertahankan karyawannya, memantau kesejahteraan karyawan dan meningkatkan pengetahuan karyawan karena dengan meningkatnya tingkat pengetahuan karyawan akan meningkatkan pula kemampuan karyawan untuk berpartisipasi dalam pencapaian hasil ketiga perspektif di atas dan tujuan perusahaan. Perspektif pembelajaran dan pertumbuhan organisasi merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif Balanced Scorecard.

Dalam perspektif ini ada 3 faktor penting yang harus di perhatikan yaitu kemampuan karyawan, produktivitas karyawan, serta motivasi, pemberian wewenang, dan pembatasan wewenang. 1) Kemampuan Karyawan

a) Kepuasan Karyawan

Kepuasan karyawan dipandang sangat penting karena karyawan yang puas merupakan prakondisi meningkatnya produktivitas, tanggung jawab, kualitas, dan customer servise. Oleh karena itu pihak manajer harus mengamati sedini mungkin terhadap kepuasan karyawan. Untuk mengetahui tingkat kepuasan karyawan, pihak manajer dapat melakukan survey yang dilaksanakan secara rutin.

b) Retensi Karyawan

kunci. Rumus untuk mencari tingkat retensi karyawan adalah sebagai berikut :

Retensi karyawan =

2) Motivasi, pemberian wewenang, dan pembatasan wewenang. Tujuan faktor ketiga ini adalah terfokus pada pembentukan iklim perusahaan yang mendorong timbulnya motivasi dan inisiatif karyawan.

3) Keunggulan Balanced Scorecard

manajemen strategik kontemporer memiliki karakteristik yang tidak dimiliki oleh sistem manajemen strategik tradisional, yaitu dalam karakteristik keterukuran dan keseimbangan.

Menurut Mulyadi (2001:582), keunggulan pendekatan Balanced Scorecard dalam sistem perencanaan strategik adalah mampu menghasilkan rencana strategik yang memiliki karakteristik sebagai berikut:

a. Komprehensif

Balanced Scorecard memperluas perspektif yang ada dalam perencanaan strategik, dari yang sebelumnya hanya pada perspektif keuangan, meluas ke tiga perspektif yang lain, yaitu: pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perluasan perspektif rencana strategik ke perspektif nonkeuangan tersebut menghasilkan manfaat sebagai berikut:

1) Menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang.

2) Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks.

b. Koheren

strategik. Setiap sasaran strategik yang ditetapkan dalam perspektif nonkeuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung.

Dengan demikian, kekoherenan sasaran strategik yang dihasilkan dalam sistem perencanaan strategik memotivasi personel untuk bertanggung jawab dalam mencari inisiatif strategik yang bermanfaat untuk menghasilkan kinerja keuangan. Sistem perencanaan strategik yang menghasilkan sasaran strategik yang koheren akan menjanjikan pelipatgandaan kinerja keuangan berjangka panjang, karena personel dimotivasi untuk mencari inisiatif strategik yang mempunyai manfaat bagi perwujudan sasaran strategik di perspektif keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Kekoherenan sasaran strategik yang menjanjikan pelipatgandaan kinerja keuangan sangat dibutuhkan oleh perusahaan untuk memasuki lingkungan bisnis yang kompetitif.

c. Seimbang

perlu diperlihatkan garis keseimbangan yang harus diusahakan dalam menetapkan sasaran-sasaran strategik di keempat perspektif.

d. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik menjanjikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem tersebut. Semua sasaran strategik ditentukan oleh ukurannya, baik untuk sasaran strategik di perspektif keuangan maupun sasaran strategik di perspektif non keuangan.

28 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian menggunakan metode studi kasus yang menggambarkan keadaan sebelumnya dari obyek penelitian. Penelitian ini dilakukan pada CV. Maju Lancar untuk mengukur kinerja perusahaan periode 2011 - 2013. Studi ini dimaksudkan untuk memperoleh data perusahaan khususnya hal-hal yang berkaitan dengan pengukuran kinerja dengan metode Balanced Scorecard.

B. Tempat dan Waktu Penelitian

Objek dalam penelitian ini adalah CV. Maju Lancar yang usahanya bergerak di bidang transportasi. Sedangkan waktu penelitiannya adalah bulan Februari sampai dengan April 2014.

C. Subjek dan Objek Penelitian:

Subjek penelitian ini adalah sebagai berikut: 1. Manajer perusahaan

Objek Penelitiannya adalah:

1. Laporan keuangan tahun 2011 - 2013 2. Hasil wawancara

3. Hasil kuesioner dengan manajer, karyawan, dan pelanggan

D. Jenis Data

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi, wawancara, dan kuesioner.

1. Dokumentasi

Dokumentasi merupakan pengumpulan data yang mencatat kondisi perusahaan saat ini mengenai struktur organisasi, tugas dan wewenang masing-masing staff, laporan keuangan, jumlah karyawan dan jasa yang diberikan untuk mendapatkan data tentang gambaran umum perusahaan dan data mengenai perspektif keuangan.

2. Wawancara

Wawancara merupakan pengumpulan data dengan mengajukan pertanyaan secara langsung kepada manajer untuk mengetahui kondisi perusahaan dan mendapatkan data mengenai proses bisnis internal perusahaan meliputi proses inovasi, proses operasi, dan layanan purna jual.

3. Kuesioner

Kuesioner merupakan metode pengumpulan data secara langsung kepada responden yang dilakukan dengan mengajukan daftar pertanyaan secara tertulis mengenai indikator-indikator yang terdapat dalam Balanced Scorecard.

a. Pihak konsumen untuk mengisi kuesioner kepuasan konsumen. b. Pihak karyawan untuk mengisi kuesioner kepuasan karyawan. c. Pihak manajer untuk mengisi kuesioner kepuasan manajer.

F. Operasionalisasi Variabel Penelitian

Berikut ini merupakan variabel penelitian yang digunakan:

1. Pelanggan

Pelanggan dalam penelitian ini adalah semua pembeli jasa trasnsportasi yang dijual oleh CV. Maju Lancar.

2. Kuesioner Kepuasan Pelanggan a. Atribut Harga

Adalah balas jasa atas nilai tambah yang harus dibayarkan atas pembelian produk/jasa.

b. Atribut Mutu/kualitas

Adalah jaminan mutu produk berdasarkan ketentuan/syarat yang telah ditetapkan untuk suatu produk/jasa.

c. Atribut Waktu

3. Kuesioner Kepuasan Karyawan a. Atribut komunikasi

Adalah kesempatan yang diberikan pihak manajemen bagi karyawan untuk menyampaikan aspirasi atau pun distribusi pengumuman dari karyawan ke pimpinan ataupun sebaliknya.

b. Atribut Penghargaan

Adalah tanda balas jasa yang diberikan pimpinan kepada bawahan ataupun sebaliknya atas prestasi yang diraih.

c. Atribut Dukungan

Adalah motivasi lisan ataupun pendorong kegiatan kerja berupa sarana dan prasarana demi menunjang kegiatan kerja.

4. Kuesioner Kepuasan Manajer a. Atribut Pendukung

Adalah keterlibatan karyawan atas responsibility terhadap suatu pekerjaan yang ada di sekitarnya.

b. Atribut Kapabilitas

G. Teknik pengujian Instrumen

Teknik pengujian Instrumen dalam penelitian ini dilakukan dengan melakukan uji validitas dan uji reliabilitas.

1. Uji Validitas

Tujuan dilakukan uji validitas adalah untuk mengukur sah atau valid tidaknya suatu kuesioner. Sugiyono (2006) menyatakan bahwa uji validitas merupakan suatu langkah pengujian yang dilakukan terhadap isi dari suatu instrumen, dengan tujuan untuk mengukur ketepatan instrumen yang digunakan dalam suatu penelitian. Rumus yang digunakan dalam uji validitas adalah rumus product moment:

rxy = –

Keterangan:

rxy = Koefisien korelasi antara variabel x dan variabel y x = Variabel x

n = Jumlah responden y = variabel y

2. Uji Reliabilitas

Reliabilitas merupakan indeks yang menunjukan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan. Setiap alat pengukur seharusnya memiliki kemampuan memberikan hasil pengukuran relatif konsisten dari waktu ke waktu (Ghozali, 2011:47). Pengujian ini dimaksudkan untuk menjamin instrumen yang digunakan berkali-kali akan menghasilkan data yang sama.

Reliabilitas kuesioner dalam penelitian ini dihitung dengan menggunakan rumus Alpha (Cronbach’s) sebagai berikut:

R=

Keterangan :

R = Koefisien reliabilitas instrumen

k = Banyaknya butir pertanyaan atau banyak soal ∑σ² = Total varian butir

σ²t = Total varian

H. Teknik Analisis Data

Untuk mencapai rumusan masalah yaitu bagaimana kinerja perusahaan jika diukur dengan Balanced Scorecard dilakukan pengukuran kinerja pada perusahaan yang meliputi empat prespektif yaitu perspektif keuangan, pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran.

1. Pengukuran Kinerja Perspektif Keuangan

Pada perspektif keuangan digunakan analisis kuantitatif, data diperoleh dari laporan keuangan CV. Maju Lancar periode 2011-2013. Penilaian kinerja dari perspektif keuangan dilakukan dengan menghitung rasio profitabilitas atau kemampuan perusahaan untuk menghasilkan laba selama periode tersebut. Dalam pengukuran profitabilitas perusahaan digunakan rasio-rasio keuangan, yaitu:

a. ROI (Retun on Invesment) merupakan rasio yang digunakan untuk mengetahui tingkat pengembalian investasi dalam jangka waktu tertentu. Rumus untuk menggunakan ROI adalah sebagai berikut: ROI =

Apabila rasio ROI meningkat maka semakin baik kinerja perusahaan dalam memanfaatkan aktiva, sebaliknya jika trend rasionya menurun maka dikatakan kurang baik.

Profit margin =

Apabila rasio profit margin meningkat maka semakin baik karena kemampuan perusahaan mendapatkan laba cukup tinggi, sebaliknya jika trend rasionya menurun maka dikatakan kurang baik.

c. Rentabilitas Modal Sendiri (RMS)

Rentabilitas Modal Sendiri (RMS) dapat dihitung dengan rumus: Rentabilitas Modal Sendiri (RMS) =

Apabila rasio RMS meningkat maka semakin baik.

2. Pengukuran kinerja perspektif pelanggan:

Pada perspektif pelanggan dipilih 2 ukuran dari Kaplan dan Norton (2001) yaitu kepuasan pelanggan dan peningkatan jumlah penjualan dan satu ukuran tambahan yaitu perkembangan daerah pemasaran.

a. Kepuasan pelanggan

Kepuasan pelanggan untuk menjawab rumusan masalah bagaimana sikap konsumen terhadap keseluruhan atribut jasa yang diberikan perusahaan. Semakin tinggi tingkat kepuasan konsumen, berarti menunjukan semakin baik kualitas pelayanan yang diberikan oleh perusahaan. Maka untuk menjawabnya digunakan kuesioner untuk pelanggan CV. Maju Lancar.

pelanggan ekonomi. Hasil yang diperoleh dari kuisioner dihitung dengan Multiatribute attitude model (Engel, 1994).

Langkah-langkah perhitungan tersebut adalah sebagai berikut:

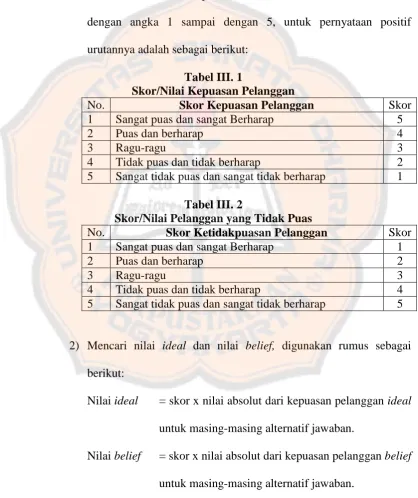

1) Menentukan skala sikap dari hasil kuesioner dalam bentuk skor dengan angka 1 sampai dengan 5, untuk pernyataan positif urutannya adalah sebagai berikut:

Tabel III. 1

Skor/Nilai Kepuasan Pelanggan

No. Skor Kepuasan Pelanggan Skor

1 Sangat puas dan sangat Berharap 5

2 Puas dan berharap 4

3 Ragu-ragu 3

4 Tidak puas dan tidak berharap 2

5 Sangat tidak puas dan sangat tidak berharap 1 Tabel III. 2

Skor/Nilai Pelanggan yang Tidak Puas

No. Skor Ketidakpuasan Pelanggan Skor

1 Sangat puas dan sangat Berharap 1

2 Puas dan berharap 2

3 Ragu-ragu 3

4 Tidak puas dan tidak berharap 4

5 Sangat tidak puas dan sangat tidak berharap 5

2) Mencari nilai ideal dan nilai belief, digunakan rumus sebagai berikut:

Nilai ideal = skor x nilai absolut dari kepuasan pelanggan ideal untuk masing-masing alternatif jawaban.

Nilai belief = skor x nilai absolut dari kepuasan pelanggan belief untuk masing-masing alternatif jawaban.

Nilai ideal rata-rata =

Nilai belief rata-rata=

3) Menghitung kesenjangan rata-rata nilai belief dan nilai ideal. Langkah ini dilakukan dengan mengurangkan rata-rata nilai belief dengan nilai ideal.

4) Menghitung rata-rata kesenjangan nilai belief dan nilai ideal dari atribut harga, mutu, dan waktu. Perhitungan ini untuk mengetahui atribut yang paling mendekati keinginan pelanggan.

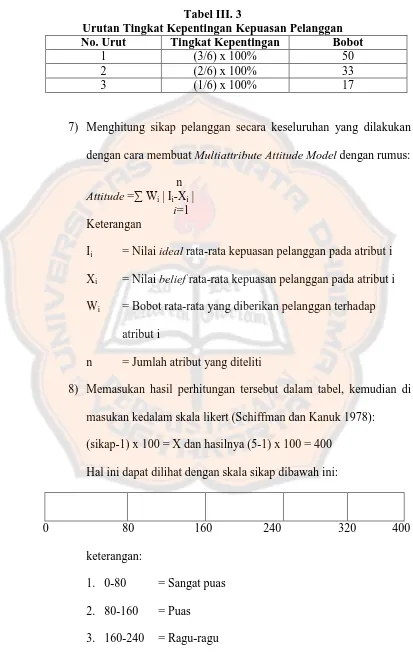

5) Menghitung hasil kuesioner mengenai urutan kepentingan dengan cara memberi nilai untuk masing-masing urutan yang diberikan. Untuk urutan pertama diberi nilai 3, urutan kedua diberi nilai 2 dan urutan ketiga diberi nilai 1. Dari hasil kuesioner tersebut kemudian dikaitkan dengan bobot nilainya untuk mengetahui atribut yang dianggap paling penting oleh pelanggan.

6) Dari urutan kepentingan tersebut, masing – masing atribut diberi bobot sesuai dengan hasil atribut yang terpenting menurut pelanggan. Bobot masing-masing atribut ditentukan dengan cara menjumlahkan tingkat kepentingan yaitu sebagai berikut:

Wi =

Tabel III. 3

Urutan Tingkat Kepentingan Kepuasan Pelanggan No. Urut Tingkat Kepentingan Bobot

1 (3/6) x 100% 50

2 (2/6) x 100% 33

3 (1/6) x 100% 17

7) Menghitung sikap pelanggan secara keseluruhan yang dilakukan dengan cara membuat Multiattribute Attitude Model dengan rumus:

n Attitude =∑ Wi | Ii-Xi |

i=1 Keterangan

Ii = Nilai ideal rata-rata kepuasan pelanggan pada atribut i Xi = Nilai belief rata-rata kepuasan pelanggan pada atribut i Wi = Bobot rata-rata yang diberikan pelanggan terhadap

atribut i

n = Jumlah atribut yang diteliti

8) Memasukan hasil perhitungan tersebut dalam tabel, kemudian di masukan kedalam skala likert (Schiffman dan Kanuk 1978):

(sikap-1) x 100 = X dan hasilnya (5-1) x 100 = 400 Hal ini dapat dilihat dengan skala sikap dibawah ini:

0 80 160 240 320 400

keterangan:

1. 0-80 = Sangat puas 2. 80-160 = Puas

4. 240-320 = Tidak puas

5. 320-400 = Sangat tidak puas

Hasil perhitungan skala sikap secara keseluruhan dapat diartikan bahwa jika nilai skala semakin kecil atau mendekati nol, maka sikap konsumen secara keseluruhan semakin baik. Hal ini dapat dikatakan pelanggan merasa semakin puas terhadap layanan jasa perusahaan yang telah digunakannya atau dimanfaatkannya.

Jika skala semakin ke kanan, maka sikap pelanggan secara keseluruhan relatif tidak baik. Hal ini dapat dikatakan pelanggan secara keseluruhan semakin tidak puas terhadap layanan jasa perusahaan.

b. Peningkatan jumlah penjualan

Peningkatan jumlah penjualan dapat dihitung dengan analisis time series. Data yang digunakan adalah laporan keuangan khususnya penjualan tahun 2011-1013. Semakin meningkatnya jumlah penjualan dari tahun ke tahun berarti semakin baik.

c. Perkembangan Daerah Pemasaran

merumuskan kebijakan yang akan diambil untuk melayani pasar dengan maksimal.

Dalam penelitian ini tidak bisa mengetahui pangsa pasar yang tepat karena tidak adanya data tentang penguasaan segmen pasar dibandingkan dengan usaha transportasi lain yang sejenis. Sehingga dalam penelitian ini pengukuran sangat terbatas yaitu hanya dilakukan dengan cara mengamati meluas/menyempitnya daerah-daerah pemasaran yang dijangkau oleh perusahaan. Semakin luas perkembangan daerah pemasarannya dianggap semakin baik.

3. Pengukuran Kinerja Perspektif Proses Bisnis Internal

Teknik analisis data yang digunakan pada perspektif proses bisnis internal adalah analisis kualitatif. Hasil perspektif dapat diketahui dari wawancara dengan pihak manajemen. Wawancara dilakukan untuk memperoleh data mengenai apakah perusahaan membuat kebijakan-kebijakan baru dalam proses inovasi, operasi dan pelayanan purna jual sehingga tercapai efisiensi dan efektifitas waktu dan biaya. Kaplan dan Norton (1996) membagi proses bisnis internal ke dalam 3 tahapan, yaitu : a. Proses inovasi

b. Proses operasi

Proses operasi menitikberatkan pada penyampaian produk dan jasa kepada pelanggan yang ada secara efisien, konsisten dan tepat waktu. Dimulai dari diterimanya pesanan dan diakhiri dengan penyampaian produk dan jasa.

c. Pelayanan purna jual

Pelayanan purna jual mencakup garansi dan berbagai fasilitas perbaikan atas jasa yang tidak maksimal.

4. Pengukuran Kinerja Perspektif Pembelajaran dan Pertumbuhan Teknik analisis yang digunakan untuk memperoleh ukuran hasil dari perspektif ini adalah analisis kualitatif. Pada perspektif pertumbuhan dan pembelajaran dipilih 3 ukuran dari Kaplan dan Norton (1996):

a. Kemampuan karyawan

Kemampuan karyawan merupakan kesanggupan, kecakapan karyawan dalam melakukan tugas-tugasnya sesuai dengan kedudukan dan tanggungjawabnya. Dalam hal ini penulis melakukan analisis terhadap dan ukuran yang mampu menggambarkan keadaan karyawan CV. Maju lancar yaitu kepuasan dan retensi karyawan:

1) Kepuasan karyawan

populasi. Populasi penelitian diperoleh dari kuesioner dihitung dengan rumus Multiattribute Attitude Model (Engel, 1994).

Langkah-langkah perhitungan tersebut adalah sebagai berikut: a) Menentukan skala sikap dari hasil kuesioner dalam bentuk skor

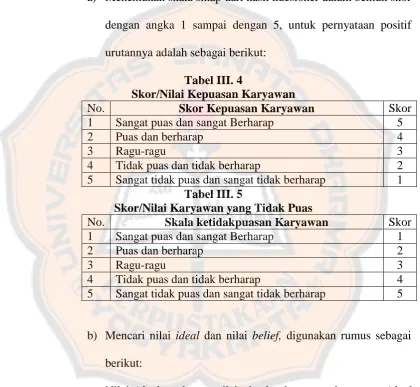

dengan angka 1 sampai dengan 5, untuk pernyataan positif urutannya adalah sebagai berikut:

Tabel III. 4

Skor/Nilai Kepuasan Karyawan

No. Skor Kepuasan Karyawan Skor

1 Sangat puas dan sangat Berharap 5

2 Puas dan berharap 4

3 Ragu-ragu 3

4 Tidak puas dan tidak berharap 2

5 Sangat tidak puas dan sangat tidak berharap 1 Tabel III. 5

Skor/Nilai Karyawan yang Tidak Puas

No. Skala ketidakpuasan Karyawan Skor

1 Sangat puas dan sangat Berharap 1

2 Puas dan berharap 2

3 Ragu-ragu 3

4 Tidak puas dan tidak berharap 4

5 Sangat tidak puas dan sangat tidak berharap 5

b) Mencari nilai ideal dan nilai belief, digunakan rumus sebagai berikut:

Nilai ideal = skor x nilai absolut kepuasan karyawan ideal untuk masing-masing alternatif jawaban.

Nilai belief = skor x nilai absolut kepuasan karyawan belief untuk masing-masing alternatif jawaban.

Nilai ideal rata-rata =

Nilai belief rata-rata=

c) Menghitung kesenjangan rata-rata nilai belief dan nilai ideal. Langkah ini dilakukan dengan mengurangkan rata-rata nilai belief dengan nilai ideal.

d) Menghitung rata-rata kesenjangan nilai belief dan nilai ideal dari atribut komunikasi, penghargaan, dan dukungan. Perhitungan ini untuk mengetahui atribut yang paling mendekati keinginan karyawan.

e) Menghitung hasil kuesioner mengenai urutan kepentingan dengan cara memberi nilai untuk masing-masing urutan yang diberikan. Untuk urutan pertama diberi nilai 3, urutan kedua diberi nilai 2 dan urutan ketiga diberi nilai 1. Dari hasil kuesioner tersebut kemudian dikaitkan dengan bobot nilainya untuk mengetahui atribut yang dianggap paling penting oleh karyawan.

f) Dari urutan kepentingan tersebut, masing – masing atribut diberi bobot sesuai dengan hasil atribut yang terpenting menurut karyawan. Bobot masing-masing atribut ditentukan dengan cara menjumlahkan tingkat kepentingan yaitu sebagai berikut:

Urutan tingkat kepentingan kepuasan karyawan: 1+ 2 +3 = 6 Tabel III. 6

Urutan Tingkat Kepentingan kepuasan karyawan No. Urut Tingkat Kepentingan Bobot

1 (3/6) x 100% 50

2 (2/6) x 100% 33

3 (1/6) x 100% 17

g) Menghitung sikap karyawan secara keseluruhan yangg dilakukan dengan cara membuat Multiattribute Attitude Model dengan rumus:

n Attitude =∑ Wi | Ii-Xi |

i=1 Keterangan

Ii = Nilai ideal rata-rata kepuasan karyawan pada atribut i Xi = Nilai belief rata-rata kepuasan karyawan pada atribut i Wi = Bobot rata-rata yang diberikan karyawan terhadap atribut i

n = Jumlah atribut yang diteliti

h) Memasukan hasil perhitungan tersebut dalam tabel, kemudian masukan kedalam skala likert (Schiffman dan Kanuk 1978): (sikap-1) x 100 = X dan hasilnya (5-1) x 100 = 400

Hal ini dapat dilihat dengan skala sikap dibawah ini:

0 80 160 240 320 400

keterangan:

2. 80-160 = Puas 3. 160-240 = Ragu-ragu 4. 240-320 = Tidak puas

5. 320-400 = Sangat tidak puas

Hasil perhitungan skala sikap secara keseluruhan dapat diartikan bahwa jika nilai skala semakin kecil atau mendekati nol, maka sikap karyawan secara keseluruhan semakin baik. Hal ini dapat dikatakan karyawan merasa semakin puas terhadap layanan jasa perusahaan yang telah digunakannya atau dimanfaatkannya.

Jika skala semakin ke kanan, maka sikap karyawan secara keseluruhan relatif tidak baik. Hal ini dapat dikatakan karyawan secara keseluruhan semakin tidak puas terhadap layanan jasa perusahaan.

Semakin tinggi tingkat kepuasan karyawan berarti semakin baik, artinya karyawan merasa semakin puas bekerja ditempat mereka bekerja.

2) Retensi karyawan

Retensi karyawan digunakan alat ukur tingkat keluarnya karyawan. Retensi karyawan diukur dengan persentase keluarnya pekerja yang memegang jabatan kunci (Kaplan dan Norton, 2000:113). Rumusnya adalah:

Semakin tinggi retensi karyawan berarti semakin buruk karena semakin tinggi tingkat perputaran karyawan.

b. Produktivitas karyawan

Produktivitas karyawan menunjukan sejauh mana kemampuan karyawan dalam menghasilkan laba periode tertentu (Kaplan dan Norton, 2000:113). Dalam penelitian ini produktivitas karyawan menggunakan karyawan yang langsung berhubungan pelanggan. CV. Maju Lancar mempunyai jumlah karyawan yang sama pada tahun 2011 - 2013 yang berhubungan langsung dengan pelanggan yaitu: Personalia : 5 orang karyawan,

Operasional : 3 orang karyawan Driver : 150 karyawan Rumus produktivitas karyawan =

Semakin tinggi tingkat produktivitas karyawan berarti semakin tinggi laba yang dihasilkan oleh masing – masing karyawan berarti semakin baik.

c. Motivasi, Pemberian Wewenang, dan Pembatasan Wewenang.

mengetahui kepuasan manajer terhadap kinerja karyawan digunakan kuesioner yang ditujukan kepada manajer CV. Maju Lancar. Populasi penelitian ini adalah seluruh manajer CV. Maju Lancar. Karena populasinya kecil, maka sampelnya seluruh manajer CV. Maju lancar. Hasil yang diperoleh dari kuesioner dihitung dengan rumus Multiatribute Attitude Model (Engel, 1994). Langkah-langkah perhitungan tersebut adalah sebagai berikut:

1) Menentukan skala sikap dari hasil kuesioner dalam bentuk skor dengan angka 1 sampai dengan 5, untuk pernyataan positif urutannya adalah sebagai berikut:

Tabel III. 7

Skor/Nilai Kepuasan Manajer

No. Skor Kepuasan Manajer Skor

1 Sangat puas dan sangat Berharap 5

2 Puas dan berharap 4

3 Ragu-ragu 3

4 Tidak puas dan tidak berharap 2

5 Sangat tidak puas dan sangat tidak berharap 1

Tabel III. 8

Skor/Nilai Manajer yang Tidak Puas

No. Skor Ketidakpuasan Manajer Skor

1 Sangat puas dan sangat Berharap 1

2 Puas dan berharap 2

3 Ragu-ragu 3

4 Tidak puas dan tidak berharap 4

5 Sangat tidak puas dan sangat tidak berharap 5

Nilai ideal = skor x nilai absolut kepuasan manajer ideal untuk masing-masing alternatif jawaban.

Nilai belief = skor x nilai absolut kepuasan manajer belief masing-masing alternatif jawaban.

Kemudian mencari nilai ideal kepuasan manajer rata-rata dan nilai belief kepuasan manajer rata-rata:

Nilai ideal rata-rata =

Nilai belief rata-rata=

3) Menghitung kesenjangan rata-rata nilai belief dan nilai ideal. Langkah ini dilakukan dengan mengurangkan rata-rata nilai belief dengan nilai ideal.

4) Menghitung rata-rata kesenjangan nilai belief dan nilai ideal dari atribut komunikasi, pendukung, dan kapabilitas. Perhitungan ini untuk mengetahui atribut yang paling mendekati keinginan manajer.

6) Dari urutan kepentingan tersebut, masing – masing atribut diberi bobot sesuai dengan hasil atribut yang terpenting menurut manajer. Bobot masing-masing atribut ditentukan dengan cara menjumlahkan tingkat kepentingan yaitu sebagai berikut:

Wi =

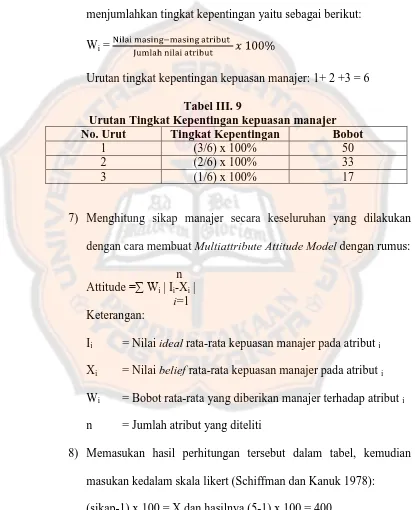

Urutan tingkat kepentingan kepuasan manajer: 1+ 2 +3 = 6 Tabel III. 9

Urutan Tingkat Kepentingan kepuasan manajer No. Urut Tingkat Kepentingan Bobot

1 (3/6) x 100% 50

2 (2/6) x 100% 33

3 (1/6) x 100% 17

7) Menghitung sikap manajer secara keseluruhan yang dilakukan dengan cara membuat Multiattribute Attitude Model dengan rumus:

n Attitude =∑ Wi | Ii-Xi |

i=1 Keterangan:

Ii = Nilai ideal rata-rata kepuasan manajer pada atribut i Xi = Nilai belief rata-rata kepuasan manajer pada atribut i Wi = Bobot rata-rata yang diberikan manajer terhadap atribut i n = Jumlah atribut yang diteliti

8) Memasukan hasil perhitungan tersebut dalam tabel, kemudian masukan kedalam skala likert (Schiffman dan Kanuk 1978):

0 80 160 240 320 400 keterangan:

1. 0-80 = Sangat puas 2. 80-160 = Puas

3. 160-240 = Ragu-ragu 4. 240-320 = Tidak puas

5. 320-400 = Sangat tidak puas

Hasil perhitungan skala sikap secara keseluruhan dapat diartikan bahwa jika nilai skala semakin kecil atau mendekati nol, maka sikap manajer secara keseluruhan semakin baik. Hal ini dapat dikatakan manajer merasa semakin puas terhadap layanan jasa perusahaan yang telah digunakannya atau dimanfaatkannya.

Tabel III. 10

Perbandingan Perspektif BSC dengan Perspektif pada CV. Maju Lancar

Perspektif Balanced terhadap produk dan jasa

Menurunnya jumlah jasa baru hasil dari proses inovasi baru hasil dari proses inovasi

Lanjutan Tabel III. 10

Perbandingan Perspektif BSC dengan Perspektif pada CV. Maju Lancar

I. Populasi dan sampel a. Populasi

Dalam penelitian ini yang menjadi populasi adalah semua pelanggan, karyawan, dan manajer CV. Maju Lancar.

b. Sampel

Dalam penelitian ini menggunakan teknik sampling yang digunakan adalah convenience sampling yaitu pengambilan sampel secara nyaman dilakukan dengan memilih sampel bebas sekehendak perisetnya dengan kriteria pernah memakai pelyanan jasa yang diberikan CV. Maju Lancar. Berikut ini jumlah sampel pada CV. Maju Lancar:

1) Pelanggan sebanyak: a) 50 responden eksekutif b) 50 responden ekonomi 2) Karyawan sebanyak 30 responden.

55 BAB IV

PROFIL PERUSAHAAN

A. Sejarah Singkat CV. Maju Lancar

CV. Maju Lancar merupakan perusahaan penyedia jasa layanan angkutan / transportasi di Gunung Kidul. Didirikan pada tahun 1986 yang dipelopori Bapak H. Sutrisno dan Ibu Hj. Sri Hartati sebagai pemilik perusahaan. Bertempat di jalan wonosari-jogja km 2,5 siyono wetan Desa Logandeng kecamatan playen gunung kidul dengan pengoperasian yang masih sederhana. CV. Maju Lancar didirikan karena melihat perkembangan yang pesat dibidang transportasi darat khususnya di pulau jawa dan seluruh wilayah Indonesia, juga bertujuan memajukan sektor pariwisata yang ada di Indonesia yang telah dicanangkan oleh pemerintah.

Pada saat berdiri tahun 1986 sampai pada tahun 2008 bentuk perusahaan CV. Maju Lancar adalah Perusahaan Otobus (PO), kemudian pada tahun 2008 sampai sekarang CV. Maju Lancar memilih bentuk perusahaan CV. Maju Lancar.

dengan rute Wonosari – Yogyakarta pulang pergi. Namun karena perkembangan yang begitu pesat pada tahun 1991 CV. Maju Lancar mulai dengan melebarkan rutenya untuk luar provinsi Yogyakarta yaitu Wonosari – Jakarta, Wonosari – Bandung, Wonosari - Semarang sampai dengan Wonosari – Sumatera.

Kini jumlah armada yang dimiliki CV. Maju Lancar adalah 70 unit bus yang digunakan untuk memberikan jasa layanan transportasi. CV. Maju Lancar selalu berusaha meningkatkan mutu pelayanan kepada para konsumen (penumpang), upaya yang dilakukan adalah : pelatihan sumber daya manusia, peningkatan mutu manajemen, selalu berinovasi, yang bertujuan untuk meningkatkan mutu dan pelayanan yang prima. Selain sumber daya manusia, kekompakan team/organisasi yang solid berpengaruh untuk bisa memberikan mutu pelayanan yang maksimal menyesuaikan pada pasar saat ini.

B. Profil CV. Maju Lancar

CV. Maju Lancar adalah perusahaan yang bergerak dibidang transportasi dengan pengalaman selama 28 tahun. Berikut merupakan motto dari CV. Maju lancar: “Kenyamanan bagi penumpang”.

Tahun demi tahun CV. Maju Lancar telah melebarkan sayapnya. Dari sebuah perusahaan bis yang hanya memiliki 2 unit bus besar AKDP, dengan rute Wonosari – Yogyakarta pulang pergi namun karena perkembangan yang begitu pesat sehingga kini jumlah armada yang dimiliki CV. Maju Lancar adalah 70 unit bus untuk memberikan pelayanan jasa transportasi didukung dengan jaringan pemasaran yang luas. Berikut daftar jaringan cabang CV. Maju Lancar:

1. Alamat : Jalan Wonosari-Yogja km 2,5 siyono wetan Desa Logandeng kecamatan Playen Gunung kidul, Yogyakarta.

Telephone : (0274) 443101

2. Alamat : Jalan Yogja Wonosari km 2,5 Batu retno Bantul, Yogyakarta

3. Alamat : Jalan Joyomartono no. 82 A Bulak kapal Bekasi Timur, Jawa Barat

Telephone : (021) 98201084

4. Alamat : Terminal wonosari kios 24. Telephone : (0274) 7453111

5. Alamat : Ruko cimahi pasar antri Bandung, Jawa Barat. Telephone : (022) 6027781

6. Alamat : Jalan ayani no. 1063 km 32 ogan ilir, Palembang Telephone : (0711) 510309

C. Visi dan Misi Perusahaan

1. Visi : Menjadikan perusahaan angkutan yang mengedepankan pelayanan dan kenyamanan bagi pengguna jasa angkutan.

D. Logo CV. Maju Lancar

Gambar IV. 1 Logo CV. Maju Lancar

E. Bidang Usaha

CV. Maju Lancar memiliki 3 bidang usaha yaitu Antar Kota Dalam Provinsi (AKDP), Antar Kota Antar Provinsi (AKAP), Pariwisata: 1. Angkutan Kota Dalam Provinsi (AKDP)

Sejak CV. Maju Lancar berdiri yang hanya memiliki 2 unit bus sampai dengan memiliki 70 unit bus CV. Maju Lancar masih tetap memberikan layanan jasa Angkutan kota dalam provinsi. Dengan rute yaitu Wonosari – Yogyakarta dan Yogyakarta – Wonosari. Untuk rute Wonosari – Yogyakarta perusahaan menyediakan jasa layanan transportasi dengan memberikan bis yang non-AC(Ekonomi).

2. Angkutan Kota Antar Provinsi (AKAP)

3. Pariwisata.

F. Struktur Organisasi CV. Maju Lancar

Gambar IV.2

Struktur Organisasi CV. Maju Lancar

LITBANG

H.WAHYU ADI PRASETYO HJ.DENI INDAH