ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERBITAN OBLIGASI PEMERINTAH DI INDONESIA

TESIS

Oleh:

AHMADI SARIP

097018015 / EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERBITAN OBLIGASI PEMERINTAH DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

AHMADI SARIP

097018015 / EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERBITAN OBLIGASI PEMERINTAH DI INDONESIA

Nama Mahasiswa : Ahmadi Sarip Nomor Pokok : 097018015

Program Studi : Ekonomi Pembangunan

Menyetujui: Komisi Pembimbing

(Prof. Dr. Lic. Rer. Reg. Sirojuzilam, S.E) (Drs. Rujiman, M.A) Ketua Anggota

Ketua Program Studi Direktur,

(Prof. Dr. Sya’ad Afifuddin, S.E., M.Ec) (Prof. Dr. Ir. A.Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 23 September 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Lic. Rer. Reg. Sirojuzilam, S.E Anggota : 1. Drs. Rujiman, M.A

2. Prof. Dr. Sya’ad Afifuddin, S.E., M.Ec 3. Dr. Jonni Manurung, MS

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Analisis Faktor-Faktor Yang Mempengaruhi Penerbitan Obligasi Pemerintah Di

Indonesia”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, September 2011

Yang membuat pernyataan

ABSTRAK

Tujuan utama dari penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi penerbitan obligasi pemerintah di Indonesia. Variabel yang digunakan dalam penelitian ini yaitu penerimaan negara tahun sebelumnya, pengeluaran pemerintah, pinjaman luar negeri pemerintah dan suku bunga SBI. Data yang digunakan dalam penelitian ini adalah data time series dari triwulan pertama 2003 sampai dengan triwulan ke-empat 2009. Data diolah dengan menggunakan program E-views 5.1 dengan menggunakan model ekonometrika yaitu Ordinary Least Square.

Hasil estimasi menunjukkan bahwa nilai R-square sebesar 0.972, yang berarti variabel independen mampu menjelaskan variabel dependen sebesar 97.2%, sedangkan sisanya 2.8% dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi. F-statistik lebih besar dari F-tabel (202,4315 >4,26), menunjukkan bahwa variabel penerimaan negara tahun sebelumnya, pengeluaran pemerintah, pinjaman luar negeri pemerintah dan suku bunga SBI secara bersama-sama mampu mempengaruhi penerbitan obligasi pemerintah Indonesia, signifikan pada α= 1%.

Pengeluaran pemerintah mempunyai pengaruh yang positif terhadap penerbitan obligasi pemerintah, sedangkan penerimaan negara tahun sebelumnya, pinjaman luar negeri pemerintah dan suku bunga SBI mempunyai pengaruh yang negatif terhadap penerbitan obligasi pemerintah Indonesia. Semua variabel bebas signifikan secara statistik dan sesuai hipotesis.

ABSTRACT

The aim of research is to analyze the factors which influence the issuances of the government bonds in Indonesia. The variables employed in this research are state revenues in previous year, government expenditure, official foreign borrowing and certificate of Bank Indonesia (SBI) rates. Data used for this research is time series data from first quarter 2003 till forth quarter 2009. The data is processed with program E-views 5.1 by using econometric model that is ordinary least square.

The estimation showed R-square is 0.972, it means that the independent

variables are able to explain the dependent variable as much as 97.2%, while the rest 2.8% are explained by variables are not included in estimation model. F-statistic is bigger than F-table (202,4315>4,26), it means that state of revenues in previous year, government expenditure, official foreign borrowing and certificate of Bank Indonesia (SBI) rates, together affected on issuances of government bonds in

Indonesia significanty at α= 1%.

The government expenditure have positively influence on issuances of government bond. State revenues in previous year, official foreign borrowing and SBI rates have negatively influence on issuances of government bond. All the independent variables are significant in statistic estimation and according to hypothesis.

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT yang telah

memberikan Taufik dan Hidayah-Nya, sehingga penulis dapat menyelesaikan tesis

yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Penerbitan Obligasi

Pemerintah di Indonesia”. Tak lupa pula shalawat dan salam tercurah kepada Nabi

Besar Muhammad SAW yang telah membawa risalah kepada seluruh umat manusia.

Dalam penyelesaian tesis ini, penulis senantiasa mendapat bantuan baik

berupa moril maupun materil terutama dari Ayahanda Panusunan Harahap dan

Ibunda Tiraiya Siregar, serta saudara-saudaraku: Kak Armadani Harahap, Am.Keb.,

Abang Ahmad Parulian Harahap, SH., Kak Masdalipa Harahap, S.Pd., dan Adikku

Surya Rahmat Harahap yang selalu memberikan dukungan, semangat dan do’a.

Pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SpA(K)., selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Sya’ad Afifuddin, S.E., M.Ec., selaku Ketua Program Studi

Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Prof. Dr. Lic. Rer. Reg. Sirojuzilam, S.E., selaku Ketua Pembimbing yang

telah banyak membantu dalam mengarahkan, membimbing dan memberikan

5. Bapak Drs. Rujiman, M.A., selaku Pembimbing yang telah banyak membantu

dalam mengarahkan, membimbing dan memberikan saran kepada penulis dalam

penulisan tesis ini.

6. Bapak Prof. Dr. Sya’ad Afifuddin, S.E., M.Ec., Dr. Jonni Manurung, MS.,

Wahyu Ario Pratomo, S.E., M.Ec., selaku dosen Pembanding yang telah banyak

memberikan saran dan masukan atas penyempurnaan tesis ini.

7. Bapak dan Ibu dosen Program Studi Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara.

8. Bapak dan Ibu Staf Administrasi Program Studi Magister Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

Semoga Allah SWT memberikan balasan yang lebih baik atas segala bantuan

yang diberikan dan tesis ini dapat memberikan manfaat bagi kita semua. Amin.

Medan, September 2011

Penulis,

RIWAYAT HIDUP

Nama : Ahmadi Sarip

Agama : Islam

Tempat/Tanggal Lahir : Napahalas /19 Juni 1988

Jenis Kelamin : Laki-laki

Warga Negara : Indonesia

Alamat : Jl. Jamin Ginting, No. 24 Medan

E-mail : ahmadisarip@yahoo.co.id

Status Perkawinan : Belum Menikah

Nama Orang Tua

Ayah : Panusunan Harahap

Ibu : Tiraiya Siregar

Pendidikan

2009 – 2011 : S2 Magister Ekonomi Pembangunan Sekolah Pasca

Sarjana Universitas Sumatera Utara

2006 – 2009 : S1 Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sumatera Utara

2003 – 2006 : SMA Negeri 2 Padangsidimpuan

2000 – 2003 : SMP Negeri 1 Gunung Tua

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP...v

DAFTAR ISI... vi

DAFTAR TABEL...x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN... xii

DAFTAR SINGKATAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang………...………..………...1

1.2 Perumusan Masalah ...8

1.3 Tujuan Penelitian ...9

1.4 Manfaat Penelitian ...9

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis 2.1.1 Obligasi ...10

2.1.2 Peringkat Obligasi ...12

2.1.3 Obligasi Pemerintah Indonesia ...13

2.2 Penerimaan Negara

2.2.1 Penerimaan Perpajakan ...18

2.2.2 Penerimaan Negara Bukan Pajak ...21

2.2.3 Hibah ...21

2.2.4 Pengaruh Penerimaan Negara Tahun sebelumnya Terhadap Penerbitan Obligasi Pemerintah ...22

2.3 Pengeluaran Pemerintah 2.3.1 Pengeluaran Rutin ...22

2.3.2 Pengeluaran Pembangunan ...24

2.3.3 Klasifikasi Pengeluaran Pemerintah ... 25

2.3.4 Teori Pengeluaran Pemerintah ...27

2.3.5 Pengaruh Pengeluaran Pemerintah Terhadap Penerbitan Obligasi Pemerintah ...31

2.4 Pinjaman Luar Negeri Pemerintah 2.4.1 Karakteristik Pinjaman Luar Negeri ...33

2.4.2 Prinsip Dasar Penerimaan Pinjaman Luar Negeri Pemerintah ...36

2.4.3 Peranan Pinjaman Luar Negeri Dalam APBN...37

2.4.4 Pengaruh Pinjaman Luar Negeri Pemerintah Terhadap Penerbitan Obligasi Pemerintah ...38

2.5 Suku Bunga Sertifikat Bank Indonesia (SBI) 2.5.1 Pengertian Suku Bunga...39

2.5.2 Pengertian dan Sejarah Penerbitan SBI ...40

2.5.3 Pihak yang Berhak Memiliki SBI ...41

2.5.4 Pengaruh Suku Bunga SBI Terhadap Penerbitan Obligasi Pemerintah ...42

2.6 Penelitian Sebelumnya ...42

2.7 Kerangka Konseptual Penelitian ...45

BAB III METODE PENELITIAN

3.1 Ruang Lingkup Penelitian...47

3.2 Jenis dan Sumber Data ...47

3.3 Metode dan Teknik Pengumpulan Data...48

3.4 Pengolahan Data...48

3.5 Model Analisis Data...48

3.6 Test of Goodness of Fit (Uji Kesesuaian) ... 49

a. Koefisien Determinasi (R2) ... 49

b. Uji t-statistik...49

c. Uji F-statistik...50

3.7 Uji Asumsi Klasik ...50

3.7.1 Multikolinearitas ...51

3.7.2 Autokorelasi... 51

3.7.3 Normalitas... 52

3.8 Definisi Operasional...53

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Variabel-Variabel Penelitian ...54

4.1.1 Perkembangan Keuangan Pemerintah ...54

4.1.2 Perkembangan Penerbitan Obligasi Pemerintah ...57

4.1.3 Perkembangan Penerimaan Negara ...61

4.1.4 Perkembangan Pengeluaran Pemerintah...65

4.1.5 Perkembangan Pinjaman Luar Negeri Pemerintah ...68

4.1.6 Perkembangan suku bunga SBI ...71

4.2 Uji Statistik Hasil Model Estimasi...74

4.2.1 Uji Kesesuaian ...75

4.2.2 Uji Asumsi Klasik ...80

4.2.2.1 Multikolinearitas ...80

4.2.2.3 Normalitas...81

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...82

5.2 Saran...83

DAFTAR TABEL

Tabel Judul Halaman

1.1 Penerimaan Pemerintah...2

1.2 Penerbitan Obligasi Pemerintah...4

1.3 Pinjaman Luar Negeri Pemerintah ...5

1.4 Pengeluaran Pemerintah...6

1.5 Suku bunga SBI ...7

4.1 Perkembangan Penerbitan Obligasi Pemerintah ...58

4.2 Perkembangan Pendapatan Negara dan Hibah ...62

4.3 Perkembangan Pengeluaran Negara...66

4.4 Perkembangan Pinjaman Luar Negeri Pemerintah ...69

4.5 Perkembangan suku bunga SBI ...71

4.6 Hasil Estimasi Model Penelitian ...74

4.7 Nilai Koefisien Determinasi (R2 ) ...80

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Kurva Perkembangan Pengeluaran Pemerintah ...30

2.2 Proses Pembelian SBI ...41

2.3 Kerangka Konseptual ...45

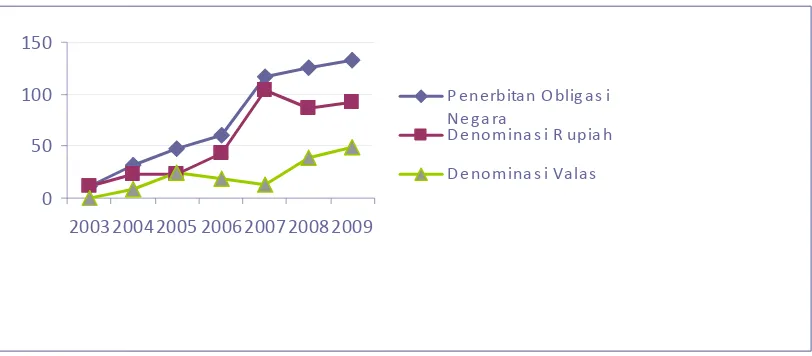

4.1 Perkembangan Penerbitan Obligasi Pemerintah ...61

4.2 Perkembangan Pendapatan Negara dan Hibah ...65

4.3 Perkembangan Pengeluaran Negara...68

4.4 Perkembangan Pinjaman Luar Negeri Pemerintah ...70

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1 Hasil Estimasi OLS ...88

2 Hasil Estimasi Uji Multikolinearitas...89

3 Hasil Estimasi Uji Autokorelasi dengan LM Test...91

DAFTAR SINGKATAN

APBN : Anggaran Pendapatan dan Belanja Negara BI : Bank Indonesia

BLBI : Bantuan Likuiditas Bank Indonesia BPS : Badan Pusat Statistik

GE : Government Expenditure

LTBI : Laporan Tahunan Bank Indonesia OLS : Ordinary Least Square

PDB : Produk Domestik Bruto

POP : Penerbitan Obligasi Pemerintah PN : Penerimaan Negara

PLNP : Pinjaman Luar Negeri Pemerintah RDG : Rapat Dewan Gubernur

SBI : Sertifikat Bank Indonesia

ABSTRAK

Tujuan utama dari penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi penerbitan obligasi pemerintah di Indonesia. Variabel yang digunakan dalam penelitian ini yaitu penerimaan negara tahun sebelumnya, pengeluaran pemerintah, pinjaman luar negeri pemerintah dan suku bunga SBI. Data yang digunakan dalam penelitian ini adalah data time series dari triwulan pertama 2003 sampai dengan triwulan ke-empat 2009. Data diolah dengan menggunakan program E-views 5.1 dengan menggunakan model ekonometrika yaitu Ordinary Least Square.

Hasil estimasi menunjukkan bahwa nilai R-square sebesar 0.972, yang berarti variabel independen mampu menjelaskan variabel dependen sebesar 97.2%, sedangkan sisanya 2.8% dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi. F-statistik lebih besar dari F-tabel (202,4315 >4,26), menunjukkan bahwa variabel penerimaan negara tahun sebelumnya, pengeluaran pemerintah, pinjaman luar negeri pemerintah dan suku bunga SBI secara bersama-sama mampu mempengaruhi penerbitan obligasi pemerintah Indonesia, signifikan pada α= 1%.

Pengeluaran pemerintah mempunyai pengaruh yang positif terhadap penerbitan obligasi pemerintah, sedangkan penerimaan negara tahun sebelumnya, pinjaman luar negeri pemerintah dan suku bunga SBI mempunyai pengaruh yang negatif terhadap penerbitan obligasi pemerintah Indonesia. Semua variabel bebas signifikan secara statistik dan sesuai hipotesis.

ABSTRACT

The aim of research is to analyze the factors which influence the issuances of the government bonds in Indonesia. The variables employed in this research are state revenues in previous year, government expenditure, official foreign borrowing and certificate of Bank Indonesia (SBI) rates. Data used for this research is time series data from first quarter 2003 till forth quarter 2009. The data is processed with program E-views 5.1 by using econometric model that is ordinary least square.

The estimation showed R-square is 0.972, it means that the independent

variables are able to explain the dependent variable as much as 97.2%, while the rest 2.8% are explained by variables are not included in estimation model. F-statistic is bigger than F-table (202,4315>4,26), it means that state of revenues in previous year, government expenditure, official foreign borrowing and certificate of Bank Indonesia (SBI) rates, together affected on issuances of government bonds in

Indonesia significanty at α= 1%.

The government expenditure have positively influence on issuances of government bond. State revenues in previous year, official foreign borrowing and SBI rates have negatively influence on issuances of government bond. All the independent variables are significant in statistic estimation and according to hypothesis.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Krisis ekonomi tahun 1997 di Indonesia telah mengakibatkan perekonomian

mengalami krisis yang berkepanjangan. Krisis ekonomi tersebut membuat pemerintah

Indonesia terbelit utang yang berat untuk membiayai perekonomian. Bersamaan

dengan itu muncul masalah kewajiban pembayaran cicilan hutang luar negeri dan

bunganya yang mengakibatkan merosotnya sumber-sumber ekonomi Indonesia, yang

seharusnya dapat dialokasikan untuk pembiayaan pembangunan.

Pemerintah sebagai pembuat anggaran negara, baik penerimaan maupun

pengeluarannya tersusun dalam Anggaran Pendapatan dan Belanja Negara (APBN).

Dalam penyusunannya sebelum krisis menggunakan anggaran berimbang. Artinya,

penerimaan negara harus sama dengan pengeluaran walaupun dalam kenyataannya

tidak pernah ada karena dalam pembiayaan pembangunan nasional pemerintah juga

mengandalkan pinjaman luar negeri. Pascakrisis, pemerintah menggunakan

penyusunan anggaran yang tidak berimbang sehingga dalam penyusunannya bisa

terjadi surplus atau defisit APBN.

Di dalam perhitungan defisit atau surplus Anggaran Pendapatan dan Belanja

Negara perlu diperhatikan kategori penerimaan dan pengeluaran negara. Pada

dasarnya yang dimaksud dengan penerimaan negara adalah pajak-pajak dan berbagai

menyebabkan kontraksi dalam perekonomian. Di lain sisi, yang dimaksud dengan

pengeluaran negara adalah semua pengeluaran untuk operasi pemerintah dan

pembiayaan berbagai proyek di sektor negara ataupun badan usaha milik negara. Dari

perhitungan penerimaan dan pengeluaran negara tersebut akan diperoleh besarnya

surplus atau defisit APBN. Pada umumnya surplus tersebut dapat dipergunakan

sebagai cadangan atau untuk membayar hutang pemerintah (Hanni,2006).

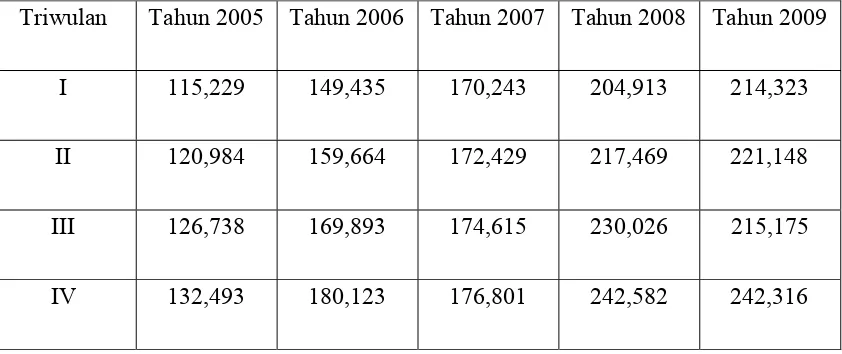

Tabel 1.1. Penerimaan Pemerintah dari tahun 2005 sampai tahun 2009

(triliun rupiah)

Triwulan Tahun 2005 Tahun 2006 Tahun 2007 Tahun 2008 Tahun 2009

I 115,229 149,435 170,243 204,913 214,323

II 120,984 159,664 172,429 217,469 221,148

III 126,738 169,893 174,615 230,026 215,175

IV 132,493 180,123 176,801 242,582 242,316

Sumber: Bank Indonesia (2005-2009)

Dari tabel 1.1 diatas terlihat bahwa penerimaan Pemerintah dari tahun ke

tahun cenderung mengalami kenaikan. Namun pada triwulan I bulan Maret 2007

penerimaan Pemerintah sebesar Rp.170,243 triliun. Penerimaan Pemerintah ini

mengalami penurunan dibanding dengan triwulan IV bulan Desember 2006 yang

sudah mencapai Rp.180,123 triliun. Penerimaan Pemerintah pada triwulan I bulan

Desember 2008 yaitu dari Rp.242,582 triliun turun menjadi Rp.214,323 triliun. Pada

triwulan II bulan Juni 2009, penerimaan pemerintah ini sempat mengalami

peningkatan akan tetapi pada triwulan III bulan September 2009 turun lagi. Akan

tetapi kondisi ini berangsur-angsur pulih sehingga pada triwulan IV bulan Desember

2009, penerimaan Pemerintah berjumlah Rp.242,316 triliun.

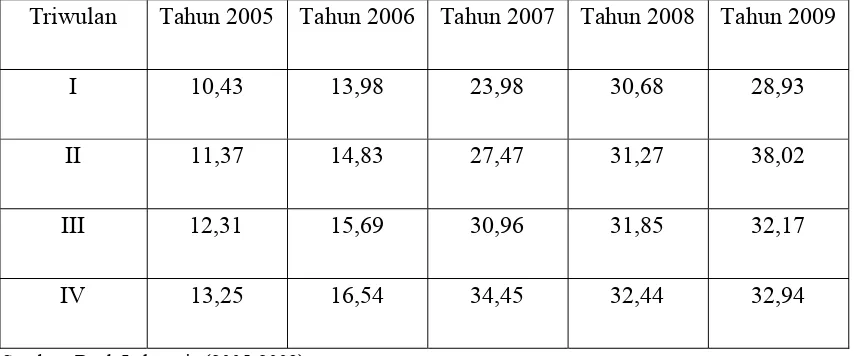

Pascakrisis, pemerintah mengeluarkan obligasi untuk membiayai defisit

dalam APBN. Penerbitan obligasi ini dimulai untuk memenuhi kebutuhan

rekapitalisasi perbankan sebagai akibat dari krisis. Kemudian penerbitan obligasi

dilanjutkan untuk menutupi defisit secara umum dan tidak terbatas pada pembiayaan

perbankan.

Obligasi yang diterbitkan pemerintah selama triwulan I pada bulan Maret

2005 yaitu sebesar Rp.10,43 triliun. Pada triwulan II bulan Juni 2005 obligasi yang

diterbitkan pemerintah mengalami kenaikan menjadi Rp.11,37 triliun. Sedangkan

pada triwulan III bulan September 2005 penerbitan obligasi ini terus mengalami

kenaikan menjadi Rp.12,31 triliun. Dan pada triwulan IV bulan Desember obligasi

yang diterbitkan pemerintah sebesar Rp.13,25 triliun. Untuk lebih jelasnya, obligasi

yang diterbitkan Pemerintah Indonesia selama tahun 2005-2009 dapat dilihat pada

Tabel 1.2. Penerbitan Obligasi Pemerintah dari tahun 2005 sampai tahun 2009

(triliun rupiah)

Triwulan Tahun 2005 Tahun 2006 Tahun 2007 Tahun 2008 Tahun 2009

I 10,43 13,98 23,98 30,68 28,93

II 11,37 14,83 27,47 31,27 38,02

III 12,31 15,69 30,96 31,85 32,17

IV 13,25 16,54 34,45 32,44 32,94

Sumber: Bank Indonesia (2005-2009)

Pada triwulan I bulan Maret 2008, obligasi yang diterbitkan pemerintah

sebesar Rp.30,68 triliun. Penerbitan Obligasi ini mengalami penurunan dibanding

dengan triwulan IV bulan Desember 2007 yang berjumlah Rp.34,45 triliun. Dan pada

triwulan I bulan Maret 2009 obligasi yang diterbitkan pemerintah mengalami

penurunan yang cukup signifikan, yaitu dari Rp.32,44 triliun menjadi Rp.28,93

triliun. Sedangkan obligasi terendah yang diterbitkan oleh pemerintah terjadi pada

triwulan I bulan Maret 2005 yaitu sebesar Rp.10,43 triliun. Penerbitan obligasi

tertinggi terjadi pada triwulan II bulan Juni 2009 yaitu sebesar Rp.38,02 triliun.

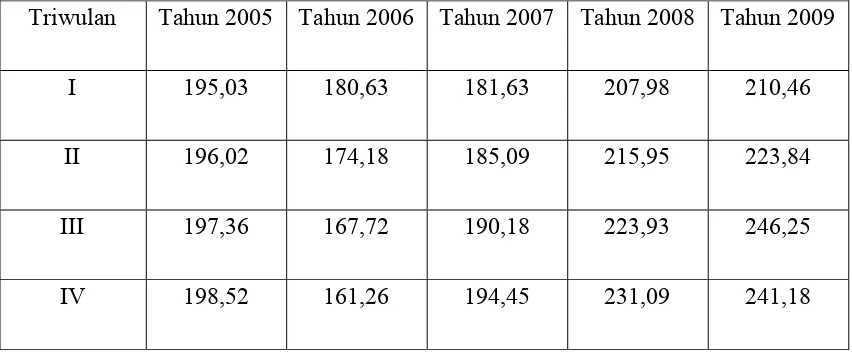

Dalam hal jika terjadi defisit, maka defisit tersebut dapat dibiayai dengan

pinjaman luar negeri atau pinjaman dalam negeri. Pinjaman dalam negeri dapat

dalam bentuk pinjaman perbankan atau non-perbankan yang mencakup penerbitan

(privatisasi). Dengan demikian perlu ditegaskan bahwa penerbitan obligasi

pemerintah merupakan bagian dari pembiayaan defisit dalam negeri non-perbankan.

Hal yang paling penting diperhatikan dalam penerbitan obligasi adalah menjaga agar

hutang luar negeri atau hutang dalam negeri masih dalam batas-batas kemampuan

negara (sustainable). Adapun jumlah pinjaman luar negeri Pemerintah Indonesia

selama tahun 2005 sampai dengan tahun 2009 adalah sebagai berikut:

Tabel 1.3. Pinjaman Luar Negeri Pemerintah dari tahun 2005 sampai tahun 2009

(triliun rupiah)

Triwulan Tahun 2005 Tahun 2006 Tahun 2007 Tahun 2008 Tahun 2009

I 195,03 180,63 181,63 207,98 210,46

II 196,02 174,18 185,09 215,95 223,84

III 197,36 167,72 190,18 223,93 246,25

IV 198,52 161,26 194,45 231,09 241,18

Sumber: Bank Indonesia (2005-2009)

Dalam jangka pendek pinjaman luar negeri sangat membantu pemerintah

Indonesia dalam upaya menutup defisit anggaran pendapatan dan belanja negara,

akibat pembiayaan pengeluaran rutin dan pengeluaran pembangunan yang cukup

besar. Sehingga laju pertumbuhan ekonomi dapat dipacu sesuai dengan target yang

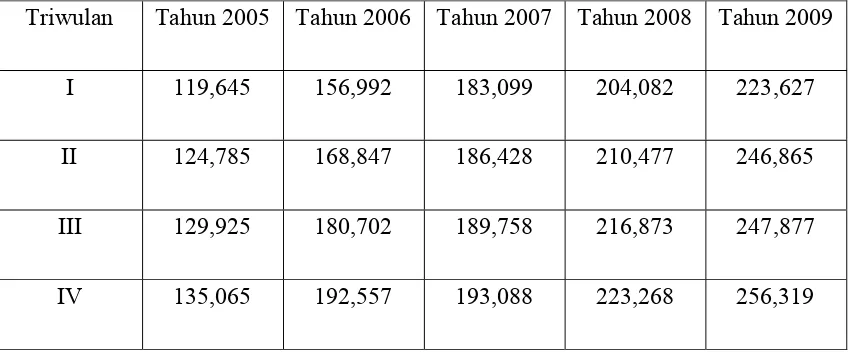

Pada tabel 1.4 dibawah ini terlihat bahwa pengeluaran pemerintah cenderung

mengalami kenaikan. Hal ini disebabkan karena banyaknya pengeluaran yang harus

dilakukan oleh pemerintah. Pengeluaran-pengeluaran tersebut dibagi kedalam tiga

pos utama yaitu: pengeluaran pemerintah untuk pembelian barang dan jasa,

pengeluaran pemerintah untuk gaji pegawai serta pengeluaran pemerintah untuk

pembayaran transfer.

Tabel 1.4. Pengeluaran Pemerintah dari tahun 2005 sampai tahun 2009

(triliun rupiah)

Triwulan Tahun 2005 Tahun 2006 Tahun 2007 Tahun 2008 Tahun 2009

I 119,645 156,992 183,099 204,082 223,627

II 124,785 168,847 186,428 210,477 246,865

III 129,925 180,702 189,758 216,873 247,877

IV 135,065 192,557 193,088 223,268 256,319

Sumber: Bank Indonesia (2005-2009)

Penerbitan obligasi jangka pendek dengan masa jatuh tempo kurang dari satu

tahun dapat menggantikan SBI untuk kebijaksanaan moneter. Selama ini

kebijaksanaan moneter BI mengandalkan SBI yang biayanya cukup besar. Namun

dana SBI ini tidak dapat dipergunakan untuk mendorong kegiatan ekonomi dan SBI

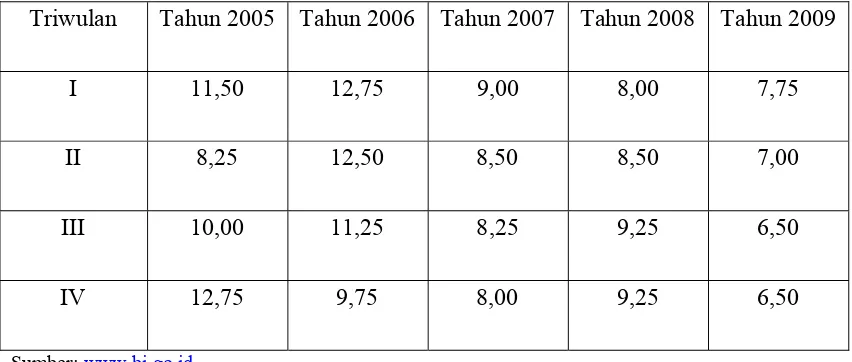

Tabel 1.5. Suku bunga SBI dari tahun 2005 sampai tahun 2009

(persen)

Triwulan Tahun 2005 Tahun 2006 Tahun 2007 Tahun 2008 Tahun 2009

I 11,50 12,75 9,00 8,00 7,75

II 8,25 12,50 8,50 8,50 7,00

III 10,00 11,25 8,25 9,25 6,50

IV 12,75 9,75 8,00 9,25 6,50

Sumber: www.bi.go.id

Suku bunga SBI pada triwulan IV bulan Desember 2005 yaitu sebesar

12,75%. Dalam Rapat Dewan Gubernur (RDG) Bank Indonesia memutuskan untuk

mempertahankan arah kebijakan moneter ketat yang merupakan cerminan komitmen

BI dalam mengendalikan tekanan inflasi yang masih relatif tinggi. Terkait dengan itu,

Bank Indonesia memutuskan untuk menetapkan suku bunga SBI sebesar 12,75 %.

Sedangkan suku bunga SBI terendah adalah sebesar 6,50% pada tahun 2009. Dewan

Gubernur Bank Indonesia memandang bahwa pelonggaran kebijakan moneter

tersebut melalui penurunan suku bunga SBI menjadi 6,50% cukup kondusif bagi

proses pemulihan perekonomian dan intermediasi perbankan. Suku bunga SBI

sebesar 6,50% tersebut juga dipandang konsisten dengan pencapaian sasaran inflasi

Berdasarkan uraian diatas, maka menurut penulis hal ini merupakan suatu

fenomena sehingga penulis tertarik untuk melakukan penelitian dengan judul

“Analisis Faktor-Faktor yang Mempengaruhi Penerbitan Obligasi Pemerintah

di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka permasalahan

yang akan dikaji dan dibahas dalam penelitian ini adalah :

1. Bagaimana pengaruh penerimaan negara tahun sebelumnya terhadap

penerbitan obligasi Pemerintah di Indonesia?

2. Bagaimana pengaruh pengeluaran Pemerintah terhadap penerbitan obligasi

Pemerintah di Indonesia?

3. Bagaimana pengaruh pinjaman luar negeri Pemerintah terhadap penerbitan

obligasi Pemerintah di Indonesia?

4. Bagaimana pengaruh Suku bunga Bank Indonesia (SBI) terhadap penerbitan

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah dikemukakan, maka tujuan dari

penelitian ini adalah :

1. Untuk menganalisis pengaruh penerimaan negara tahun sebelumnya terhadap

penerbitan obligasi Pemerintah di Indonesia.

2. Untuk menganalisis pengaruh pengeluaran Pemerintah terhadap penerbitan

obligasi Pemerintah di Indonesia.

3. Untuk menganalisis pengaruh pinjaman luar negeri Pemerintah terhadap

penerbitan obligasi Pemerintah di Indonesia.

4. Untuk menganalisis pengaruh Suku bunga Bank Indonesia (SBI) terhadap

penerbitan obligasi Pemerintah di Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan penulis tentang

faktor-faktor yang mempengaruhi penerbitan obligasi pemerintah di

Indonesia.

2. Sebagai bahan masukan bagi pemerintah untuk menetapkan

kebijakan-kebijakan penganggaran.

3. Sebagai bahan referensi bagi peneliti lainnya yang berminat dengan

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Obligasi

Secara umum, obligasi merupakan surat pengakuan utang jangka menengah

dan jangka panjang yang diterbitkan oleh pihak penerbit (pemerintah maupun swasta)

dengan memberi imbalan berupa bunga (kupon) secara periodik dan melunasi pokok

utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut. Jadi

surat obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas tersebut

memberikan pinjaman kepada pihak yang menerbitkan obligasi (Tandelilin,2001).

Obligasi (bond) adalah sertifikat utang yang menjelaskan

kewajiban-kewajiban dari emiten (penerbit obligasi) kepada pemegang obligasi (Mankiw,2003).

Obligasi merupakan sekuritas utang dengan pendapatan tetap karena menjanjikan

pendapatan yang tetap atau pendapatan yang telah ditentukan sebelumnya dengan

menggunakan rumus tertentu. Sekuritas utang merupakan pernyataan hak/klaim atas

sejumlah pendapatan rutin pada suatu waktu tertentu. Kalau seseorang memiliki

obligasi, maka secara periodik akan mendapatkan penghasilan yaitu berupa kupon

obligasi (yield) yang dibayarkan dengan jumlah tetap pada waktu yang telah

Istilah-istilah penting dalam sekuritas utang obligasi antara lain

(Tandelilin,2001):

1. Face value atau nilai pari, menunjukkan besarnya nilai obligasi yang

dikeluarkan.

2. Kupon atau bunga, merupakan pendapatan (yield) yang diperoleh pemegang

obligasi yang periode waktu pembayarannya berbeda-beda.

3. Jatuh tempo, merupakan tanggal ditetapkannya emiten obligasi harus

membayar kembali uang yang telah dikeluarkan investor pada saat membeli

obligasi. Jumlah uang yang harus dibayar yaitu besarnya nilai pari beserta

bunga (kupon) yang telah ditetapkan. Biasanya tanggal jatuh tempo tertera

pada sertifikat obligasi.

4. Nilai intrinsik, merupakan nilai teoritis dari suatu obligasi yang diperoleh dari

hasil estimasi nilai saat ini (present value) dari semua aliran kas obligasi di

masa yang akan datang.

n

Ct = Nilai rupiah coupon rate setiap periode

i = Yield obligasi atau tingkat keuntungan yang dipandang relevan

2.1.2 Peringkat Obligasi

Pada tahun 1909 John Moody memperkenalkan peringkat obligasi. Peringkat

obligasi mencakup penilaian atas risiko obligasi yang mungkin timbul kemudian.

Peringkat obligasi dipengaruhi oleh (Rahardjo,2003):

1. Proporsi modal terhadap hutang

2. Tingkat profitabilitas perusahaan atau pihak yang menerbitkan obligasi

3. Tingkat kepastian dalam menghasilkan pendapatan

4. Besar kecilnya perusahaan atau pihak yang menerbitkan obligasi

5. Jumlah pinjaman subordinasi yang dikeluarkan perusahaan atau pihak yang

menerbitkan obligasi.

Peringkat obligasi menurut Moody’s standard and poor’s :

AAA merupakan ranking tertinggi dari standard and poor’s dan

menunjukkan kemampuan yang sangat kuat dalam membayar pokok dan

bunga.

AA merupakan obligasi yang dikualifikasikan sebagai obligasi berkualitas

tinggi, dengan perbedaan kecil dari AAA.

A merupakan obligasi yang memiliki kemampuan kuat untuk membayar

pokok dan bunga walaupun lebih rentan terhadap efek merugi dari perubahan

situasi dan kondisi perekonomian.

BBB merupakan obligasi yang dianggap memiliki kemampuan yang

parameter perlindungan yang memadai, namun kondisi perekonomian yang

merugi atau perubahan keadaan biasanya dapat melemahkan kemampuan

membayar pokok dan bunga obligasi.

BB merupakan obligasi yang dianggap mampu membayar pokok dan

bunga obligasi, walaupun parameter perlindungan yang cukup memadai.

B merupakan obligasi yang dianggap mampu membayar pokok dan

bunga obligasi, namun kemampuannya sangat spekulatif dan rentan terhadap

perubahan kondisi perekonomian.

CCC, CC, C, D merupakan obligasi yang secara berturut-turut semakin rapuh

kemampuannya untuk membayar pokok dan bunga obligasi, bahkan ada

potensi untuk tidak membayar bunga atau bahkan pembayaran bunga maupun

pokok mengalami kemacetan.

2.1.3 Obligasi Pemerintah Indonesia

Obligasi pemerintah sering disebut dengan Surat Utang Negara (SUN). Surat

utang negara menurut Undang-Undang Nomor 24 tahun 2004 merupakan surat

berharga yang merupakan surat pengakuan hutang dalam mata uang rupiah dan valuta

asing yang dijamin pembayaran bunga dan pokoknya oleh negara Republik Indonesia

sesuai dengan masa berlakunya atau masa jatuh tempo.

Tujuan penerbitan surat utang negara adalah :

1. Membiayai defisit APBN

2. Menutup kekurangan kas negara dalam jangka pendek

Menurut denominasi mata uangnya, obligasi negara yang diterbitkan

pemerintah dapat dikelompokkan ke dalam dua kelompok (Rahardjo,2003):

1. Obligasi Negara Berdenominasi Rupiah

Obligasi negara denominasi rupiah dapat dibedakan atas tiga jenis, yaitu :

a. Obligasi berbunga tetap (Fixed Rate bonds-FR)

Obligasi jenis ini memiliki tingkat kupon yang ditetapkan pada saat

penerbitan dan dibayarkan secara periodik setiap 6 (enam) bulan. Obligasi jenis FR

dapat diperdagangkan dan dipindahtangankan kepemilikannya di pasar sekunder.

b. Obligasi berbunga mengambang (Variable Rate bonds – VR)

Obligasi berbunga mengambang memiliki tingkat kupon yang ditetapkan

secara periodik berdasarkan referensi tertentu. Dalam hal ini referensi yang

digunakan ialah tingkat bunga SBI (Sertifikat Bank Indonesia) berjangka 3 bulan.

Kupon dibayarkan secara periodik setiap 3 (tiga) bulan. Obligasi jenis VR dapat

diperdagangkan dan dipindahtangankan kepemilikannya di pasar sekunder.

c. Obligasi lindung nilai (Hedge Bonds – HB)

Obligasi lindung nilai (HB) diterbitkan untuk menutup Net Open Position

(NOP) beberapa bank, saat bank-bank tersebut dalam proses rekapitalisasi perbankan.

Secara umum NOP ialah suatu ukuran yang membandingkan antara aktiva valas

dengan kewajiban valas perbankan. Semakin besar selisih antara aktiva valas dengan

kewajiban valas, akan menyebabkan semakin meningkatnya NOP sehingga semakin

besar pula risiko valas yang dihadapi bank yang bersangkutan. Bank Indonesia

obligasi jenis hedge bonds diterbitkan dalam denominasi Rupiah dengan

memperhatikan NOP bank rekap pada saat pelaksanaan rekapitalisasi. Pada saat jatuh

tempo pembayaran baik pokok maupun kupon, nilai nominalnya akan disesuaikan

terlebih dahulu terhadap nilai tukar Rp/USD yang berlaku. Apabila nilai tukar Rupiah

terhadap USD pada saat jatuh tempo pembayaran melemah dibanding nilai tukar pada

saat penerbitan, maka nilai nominal HB setelah indeksasi akan meningkat sehingga

meningkatkan jumlah pembayaran pokok dan bunga yang jatuh tempo dan

sebaliknya. Tingkat kupon HB ditetapkan secara periodik berdasarkan referensi

tertentu yaitu SIBOR + margin 2%. Kupon dibayarkan secara periodik setiap 3 (tiga)

bulan sekali. Obligasi jenis HB ini tidak dapat diperdagangkan.

d. Surat Utang kepada BI (SU)

Dalam rangka program penjaminan perbankan dan BLBI (Bantuan Likuiditas

Bank Indonesia) pada tahun 1998 dan 1999 Pemerintah menerbitkan empat seri SU,

yaitu SU-001, SU-002, SU-003 dan SU-004. SU-001 dan SU-003 merupakan SU

yang diterbitkan dalam rangka BLBI yang dikucurkan oleh Bank Indonesia saat krisis

moneter tahun 1998/1999. SU-002 merupakan penyertaan modal negara pada Bank

Ekspor Impor Indonesia. Sementara SU-004 merupakan surat utang yang diterbitkan

dalam rangka program penjaminan Pemerintah. Sesuai dengan terms & conditions

awalnya, Obligasi jenis ini memiliki tingkat bunga tetap sebesar 3% yang

diperhitungkan atas pokok yang diindeks berdasarkan inflasi. Kupon dibayarkan

secara periodik setiap 6 (enam) bulan sekali. Sementara pokok utang diamortisasi

diindeks. Pembayaran cicilan pokok dilakukan bersamaan dengan pembayaran bunga

dan dimulai setelah masa tenggang (grace period) berakhir.

e. SRBI (Special Rate Bank Indonesia)

SRBI, yang lengkapnya SRBI-01/MK/2003 adalah surat utang yang

diterbitkan oleh Pemerintah pada tanggal 7 Agustus 2003 sebagai pengganti SU-001

dan SU- 003, dalam rangka penyelesaian bantuan likuiditas BI. Pelunasan SRBI akan

bersumber dari surplus Bank Indonesia yang menjadi bagian Pemerintah dan akan

dilakukan apabila rasio modal terhadap kewajiban moneter BI telah mencapai diatas

10%. Dalam hal rasio modal terhadap kewajiban moneter Bank Indonesia kurang dari

3%, maka Pemerintah akan membayar charge kepada Bank Indonesia sebesar

kekurangan dana yang diperlukan untuk mencapai rasio modal tersebut.

2. Obligasi Negara Berdenominasi Mata Uang Asing

Pada tanggal 10 Maret 2004, Pemerintah menerbitkan ON berdenominasi

USD (Dollar Amerika) yang selanjutnya disebut RI0014, dengan nominal penerbitan

sebesar USD1.000.000.000,00. Obligasi ini jatuh tempo pada tanggal 10 Maret 2014

dengan tingkat kupon tetap sebesar 6,75% setahun, yang dibayar secara periodik dua

kali setahun (semiannual). Obligasi RI0014 dapat diperdagangkan dan

2.1.4 Mekanisme Penerbitan Surat Utang Negara

Pada dasarnya SUN dapat diterbitkan dengan dua cara yaitu melalui lelang

atau tanpa lelang (Rahardjo,2003).

Penerbitan yang dilakukan melalui lelang memiliki beberapa metode yaitu:

1. Lelang dengan metode harga beragam (multiple price)

2. Lelang dengan metode harga seragam (uniform price)

Pada lelang dengan metode harga beragam, pemenang lelang membayar

kepada Pemerintah sesuai harga penawarannya masing-masing. Sementara untuk

lelang dengan metode harga seragam, seluruh pemenang lelang membayar pada harga

yang sama, yang dapat ditetapkan atas dasar harga terendah dari penawaran yang

dimenangkan.

Untuk penerbitan tanpa lelang, metode yang dipakai Pemerintah ialah:

a) Bookbuilding, ialah proses pengumpulan dan pemutakhiran data pemesanan

pembelian pada volume dan harga tertentu oleh investor, atas surat utang yang

ditawarkan. Proses pemesanan ini berlangsung selama periode tertentu (masa

penawaran) dimana dalam masa tersebut pemesan/investor dapat mengubah baik

volume maupun harga surat utang yang akan dibeli, sesuai dengan perkembangan

terakhir. Setelah masa penawaran berakhir, Pemerintah beserta agen penjual akan

menentukan harga akhir yang optimal dan melakukan penjatahan/alokasi perolehan

b) Private placement, yaitu Pemerintah melakukan penempatan langsung kepada

investor tertentu sesuai kesepakatan. Terbitnya SUN pada saat rekapitalisasi

perbankan dahulu dan penerbitan obligasi Negara baru pengganti HB yang jatuh

tempo merupakan contoh penerbitan SUN tanpa lelang dengan metode private

placement.

2.2 Penerimaan Negara / Penerimaan Pemerintah

Penerimaan Pemerintah terdiri dari penerimaan dalam negeri Pemerintah,

penerimaan luar negeri Pemerintah dan hibah.

Penerimaan dalam negeri Pemerintah terdiri atas (Dumairy,1997):

2.2.1 Penerimaan Perpajakan

Penerimaan perpajakan dapat dikelompokkan atas beberapa jenis, yaitu :

a. Pajak Penghasilan (PPh)

Pemungutan pajak penghasilan didasarkan pada Undang-Undang Nomor 10

tahun 1994 tentang pajak penghasilan. Pajak penghasilan merupakan biaya atau tarif

yang ditetapkan sesuai dengan besarnya penghasilan seseorang.

b. Pajak Pertambahan Nilai Barang dan Jasa (PPN) dan Pajak Penjualan atas Barang

Mewah (PPnBM)

PPN merupakan tarif yang dikenakan atas nilai tambah barang dan jasa,

sedangkan PPnBM merupakan pajak yang dikenakan terhadap barang-barang mewah

c. Pajak Bumi dan Bangunan (PBB)

Pajak bumi dan bangunan merupakan pungutan yang dikenakan atas tanah

dan bangunan yang didirikan di atasnya. Hasil pungutan tersebut, 90 persen

dikembalikan kepada daerah setempat melalui Anggaran Pendapatan dan Belanja

Daerah (APBD) tingkat I 16,2 persen, dan APBD tingkat II 64,8 persen. Sisanya 9

persen digunakan untuk upah atau biaya pungut, sedangkan 10 persen lagi digunakan

untuk Pemerintah pusat. Sejak tahun 1994 dana yang ke Pemerintah pusat

dialokasikan kembali kepada daerah dengan perincian 65 persen dibagikan secara

merata kepada daerah tingkat II, sisanya 35 persen dialokasikan sebagai insentif

kepada daerah tingkat II yang realisasi penerimaan PBB tahun anggaran sebelumnya

berhasil mencapai atau melampaui penerimaan yang telah ditetapkan.

d. Bea perolehan Hak atas tanah dan bangunan (BPHTB)

BPHTB merupakan jenis penerimaan pajak yang dikenakan atas nilai

perolehan hak atas tanah dan atau bangunan yang meliputi pemindahan hak dan

pemberian hak baru. Pemungutan pajak ini diatur dalam Undang-Undang Nomor 21

tahun 1997 tentang BPHTB.

e. Pajak lainnya

Pajak lainnya terdiri dari bea meterai dan cukai. Bea meterai merupakan tarif

yang dikenakan atas dokumen-dokumen terutang dan tidak terutang. Ketentuan

mengenai bea meterai tercantum dalam Keputusan Menteri Keuangan Nomor

kena cukai yang digunakan sebagai bahan baku atau bahan penolong dalam

pembuatan barang hasil akhir.

f. Cukai

Kebijaksanaan pemungutan cukai tidak semata-mata dilaksanakan untuk

mengisi kas negara (fungsi budgeter), tetapi juga bertujuan sebagai alat pengatur

dalam rangka perlindungan bagi masyarakat. Pengawasan dan penerapan sanksi

untuk menjamin ditaatinya ketentuan tersebut diatur dalam Undang-Undang Nomor

11 tahun 1995 tentang cukai. Dasar perhitungan besarnya tarif cukai tergantung

kepada jumlah barang kena cukai, tarif dan harga dasar. Tetapi dalam kasus tertentu

dikenankan pembebasan cukai terhadap keperluan tertentu seperti untuk

pengembangan ilmu pengetahuan, pencegahan pencemaran lingkungan, serta

pengembalian cukai apabila barang itu diekspor.

g. Bea masuk

Bea masuk merupakan tarif yang dikenakan atas barang-barang yang diimpor

dari luar negeri. Selain sebagai penerimaan negara, bea masuk juga bertujuan untuk

memproteksi produksi dalam negeri.

h. Tarif eksport

Tarif atau pajak ekspor merupakan tarif atas beberapa komoditi yang akan

diekspor, seperti yang tertera dalam Keputusan Menteri Keuangan Nomor 241 tahun

1998 tentang penetapan besarnya tarif dan tatacara pembayaran dan penyetoran pajak

2.2.2 Penerimaan Negara Bukan Pajak

Penerimaan negara bukan pajak (PNBP), menurut Undang-Undang Nomor 20

pasal 1 ayat 1 tahun 1997 merupakan seluruh penerimaan Pemerintah pusat yang

tidak berasal dari penerimaan perpajakan.

PNBP dalam UU No. 20 Tahun 1997 meliputi :

a. Penerimaan yang bersumber dari pengelolaan dana Pemerintah

b. Penerimaan dari pemanfaatan sumber daya alam

c. Penerimaan dari hasil-hasil pengelolaan kekayaan Negara yang dipisahkan

d. Penerimaan dari kegiatan pelayanan yang dilaksanakan Pemerintah

e. Penerimaan berdasarkan putusan pengadilan dan yang berasal dari

pengenaan denda administrasi

f. Penerimaan berupa hibah yang merupakan hak Pemerintah; dan

g. Penerimaan lainnya yang diatur dalam Undang-undang tersendiri.

2.2.3 Hibah

Hibah adalah setiap penerimaan negara baik dalam bentuk devisa dan atau

non devisa yang dirupiahkan maupun dalam bentuk barang dan atau dalam bentuk

jasa termasuk tenaga ahli dan pelatihan yang diperoleh dari pemberi hibah luar negeri

2.2.4 Pengaruh Penerimaan Negara Tahun Sebelumnya Terhadap Penerbitan

Obligasi Pemerintah

Penerimaan Pemerintah baik dari dalam maupun luar negeri sangat penting

bagi keberhasilan proses pembangunan nasional. Hal ini disebabkan penerimaan

Pemerintah terutama dari dalam negeri yaitu dari pajak dan non-pajak maupun migas

dan nonmigas adalah untuk menutup pengeluaran rutin Pemerintah. Dan kalau ada

sisanya dijadikan sebagai tabungan pemerintah setelah ditambah dengan pinjaman

luar negeri yang dimanfaatkan untuk mendanai pembangunan. Apabila penerimaan

pemerintah ini cukup besar untuk membiayai pembangunan dan pengeluaran rutin,

maka obligasi ataupun surat utang negara yang diterbitkan akan berkurang

(Dumairy,1997). Dari pernyataan ini dapat ditarik kesimpulan bahwa pengaruh

penerimaan negara tahun sebelumnnya terhadap penerbitan obligasi pemerintah

adalah negatif.

2.3 Pengeluaran Pemerintah

Pengeluaran Pemerintah adalah sejumlah anggaran yang dikeluarkan oleh

Pemerintah Indonesia, baik dalam bentuk pengeluaran rutin dan pengeluaran untuk

pembiayaan pembangunan dalam satu tahun (Djunasien dan Hidayat,1999).

2.3.1 Pengeluaran Rutin

Pengeluaran rutin merupakan pengeluaran yang digunakan untuk

pemeliharaan dan penyelenggaraan Pemerintah yang meliputi belanja pegawai,

lainnya. Melalui pengeluaran rutin, Pemerintah dapat menjalankan misinya dalam

rangka menjaga kelancaran penyelenggaraan Pemerintah, kegiatan operasional dan

pemeliharaan aset negara, pemenuhan kewajiban kepada luar negeri, perlindungan

kepada masyarakat miskin dan kurang mampu serta menjaga stabilitas perekonomian

(Djunasien dan Hidayat,1999).

Besarnya pengeluaran rutin dipengaruhi oleh berbagai langkah kebijakan yang

ditempuh Pemerintah dalam rangka pengelolaan keuangan negara dan stabilitas

perekonomian seperti perbaikan pendapatan aparatur Pemerintah, penghematan

pembayaran bunga utang dan pengalihan subsidi agar lebih tepat sasaran. Kenaikan

pengeluaran Pemerintah terutama dari pos belanja pegawai yang dialokasikan untuk

menaikkan gaji pegawai dan pensiunan. Selain itu lonjakan pengeluaran Pemerintah

terjadi pada pos pembayaran bunga utang luar negeri dan dalam negeri. Perbedaan

karakteristik yang paling mendasar antara pinjaman dari dalam dan luar negeri yaitu

pada implikasi disaat pengembalian (amortisasi).

Dalam kasus pinjaman dalam negeri, pembayaran bunga utang oleh

Pemerintah akan kembali dinikmati oleh masyarakat Indonesia karena terjadi transfer

pendapatan dari kelompok masyarakat yang menjadi kreditur. Dampak dari aliran

dana ini masih berputar di dalam negeri karena masing-masing pihak adalah warga

negara Indonesia. Sedangkan dalam kasus pinjaman luar negeri, terjadi aliran dampak

ekonomi (multiplier effect) yang berbeda. Pihak-pihak yang menerima pengembalian

Jumlah utang luar negeri yang semakin besar menyebabkan anggaran yang

digunakan untuk membayar bunga utang juga semakin meningkat. Meningkatnya

jumlah pembayaran bunga utang tersebut selain disebabkan oleh membengkaknya

jumlah utang jatuh tempo juga dipengaruhi oleh perubahan nilai tukar rupiah terhadap

mata uang asing. Selain itu pengeluaran untuk subsidi yang berperan cukup besar

adalah subsidi Bahan Bakar Minyak (BBM). Subsidi ini muncul pada tahun

1997/1998 sebagai akibat dari melonjaknya harga minyak mentah di pasar dunia

menyebabkan meningkatnya biaya pengadaan BBM hingga melebihi hasil penjualan

BBM itu sendiri, akibatnya pemerintah terpaksa memberikan subsidi terutama

terhadap minyak tanah dan solar.

2.3.2 Pengeluaran Pembangunan

Pengeluaran pembangunan yaitu pengeluaran yang digunakan untuk

membiayai pembangunan di bidang ekonomi, sosial dan umum, baik pembangunan

secara fisik maupun non fisik. Peranan anggaran pembangunan lebih ditekankan pada

upaya penciptaan kondisi yang stabil dan kondusif bagi berlangsungnya proses

pemulihan ekonomi dengan tetap memberikan stimulus bagi pertumbuhan ekonomi

nasional. Dalam kaitannya dengan pengelolaan APBN secara keseluruhan dengan

keterbatasan sumber pembiayaan yang tersedia, maka pencapaian sasaran-sasaran

pembangunan harus dilakukan seoptimal mungkin. Sehubungan dengan hal tersebut,

formulasi distribusi alokasi dan penentuan besarnya pengeluaran memegang peranan

Pengelolaan anggaran pembangunan juga harus tetap ditempatkan sebagai

bagian yang utuh dari upaya menciptakan APBN yang sehat, melalui upaya

mengurangi secara bertahap peran pembiayaan yang bersumber dari luar negeri tanpa

mengurangi upaya menciptakan pertumbuhan yang berkesinambungan. Pembiayaan

pembangunan dibiayai dari sumber-sumber pembiayaan dalam negeri dan pinjaman

program. Pengelolaan dana tersebut akan dialokasikan kepada departemen di tingkat

pusat termasuk Departemen Hankam dan pemerintah daerah yang diklasifikasikan

kedalam dana pembangunan yang dikelola daerah (Djamin,1993).

Dalam kebijakan penyusunan APBN dikenal beberapa kebijakan anggaran

yaitu anggaran berimbang, anggaran surplus dan anggaran defisit. Dalam pengertian

umum, anggaran berimbang adalah suatu kondisi dimana penerimaan sama dengan

pengeluaran (G=T). Anggaran surplus yaitu pengeluaran lebih kecil dari penerimaan

(G<T), sedangkan anggaran defisit adalah anggaran dimana pengeluaran lebih besar

dari penerimaan (G>T). Anggaran surplus digunakan jika pemerintah ingin mengatasi

masalah inflasi, sedangkan anggaran defisit digunakan jika pemerintah ingin

mengatasi masalah pengangguran dan peningkatan pertumbuhan ekonomi.

2.3.3 Klasifikasi Pengeluaran Pemerintah

Pengeluaran pemerintah dapat dibedakan (Djamin,1993):

a. Pengeluaran yang self liquiditing sebagian atau seluruhnya, artinya pengeluaran

Pemerintah mendapatkan pembayaran kembali dari masyarakat yang menerima

jasa atau barang yang bersangkutan. Misalnya, pengeluaran untuk jasa perusahaan

b. Pengeluaran yang reproduktif, artinya mewujudkan keuntungan-keuntungan

ekonomis bagi masyarakat, yang dengan naiknya tingkat penghasilan dan sasaran

pajak akan menaikkan penerimaan Pemerintah. Misalnya untuk bidang pengairan,

pertanian, pendidikan dan kesehatan masyarakat (pubic health).

c. Pengeluaran yang tidak self liquiditing dan tidak produktif, yaitu pengeluaran yang

langsung menambah kegembiraan dan kesejahteraan masyarakat. Misalnya untuk

bidang rekreasi, pendirian monument, objek-objek pariwisata dan sebagainya.

Ada tiga pos utama pada sisi pengeluaran Pemerintah, yaitu :

1. Pengeluaran Pemerintah untuk pembelian barang dan jasa

2. Pengeluaran Pemerintah untuk gaji pegawai

3. Pengeluaran Pemerintah untuk pembayaran transfer (transfer payment).

Pembayaran transfer Pemerintah adalah pembayaran Pemerintah kepada

individu yang tidak dipakai untuk menghasilkan barang dan jasa sebagai imbalannya.

Pengeluaran Pemerintah berupa pembayaran subsidi atau bantuan langsung kepada

berbagai golongan masyarakat. Pemerintah mampu mempengaruhi tingkat

pendapatan keseimbangan menurut dua cara yang terpisah. Pertama, pembelian

Pemerintah atas barang dan jasa merupakan komponen dari permintaan agregat.

Kedua, pajak dan transfer payment mempengaruhi hubungan antara output dan

pendapatan disposibel (pendapatan bersih yang siap untuk dikonsumsi atau ditabung)

Perubahan dalam pengeluaran Pemerintah dan pajak akan mempengaruhi

tingkat pendapatan. Hal ini menimbulkan kemungkinan bahwa kebijakan fiskal dapat

digunakan untuk menstabilkan perekonomian. Jika perekonomian berada dalam

keadaan resesi, pajak harus dikurangi dan pengeluaran ditingkatkan untuk

meningkatkan output. Jika sedang dalam masa makmur (booming), pajak harus

ditingkatkan dan pengeluaran Pemerintah dikurangi agar kembali ke penggunaan

tenaga kerja penuh.

2.3.4 Teori Pengeluaran Pemerintah

a) Pengeluaran Pemerintah Versi Keynes

Identitas keseimbangan pendapatan nasional Y = C + I + G merupakan

pandangan kaum Keynesian akan relevansi campur tangan Pemerintah dalam

perekonomian tertutup. Formula ini dikenal sebagai identitas pendapatan nasional. Y

merupakan pendapatan nasional, C merupakan pengeluaran konsumsi, dan G

merupakan Pengeluaran Pemerintah. Dengan membandingkan nilai G terhadap Y

serta mengamati dari waktu ke waktu dapat diketahui seberapa besar kontribusi

Pengeluaran Pemerintah dalam pembentukan pendapatan nasional (Dumairy,1997).

Menurut Keynes untuk menghindari timbulnya stagnasi dalam perekonomian,

Pemerintah berupaya untuk meningkatkan jumlah pengeluaran Pemerintah (G)

dengan tingkat yang lebih tinggi dari pendapatan nasional sehingga dapat

b) Teori Wagner

Wagner menyatakan dalam suatu perekonomian apabila pendapatan perkapita

meningkat, secara relatif pengeluaran Pemerintah akan meningkat. Terutama

disebabkan karena Pemerintah harus mengatur hubungan yang timbul dalam

masyarakat, hukum, pendidikan, rekreasi, kebudayaan dan sebagainya. Formulasi

hukum Wagner ialah sebagai berikut :

PPk

PkPP = Pengeluaran Pemerintah per kapita

PPk = Pendapatan nasional per kapita

1,2,..,n = Indeks waktu (tahun)

Wagner mendasarkan pandangannya pada suatu teori yang disebut organic

theory of state yaitu teori yang menganggap Pemerintah sebagai individu yang bebas

bertindak, terlepas dengan masyarakat yang lain. Menurut Wagner, ada lima hal yang

menyebabkan pengeluaran Pemerintah selalu meningkat yaitu :

a. Tuntutan peningkatan perlindungan keamanan dan pertahanan

b. Kenaikan tingkat pendapatan masyarakat

c. Urbanisasi yang mengiringi pertumbuhan ekonomi

d. Perkembangan demografi; dan

Pertumbuhan ekonomi akan menyebabkan hubungan antar industri dan

hubungan antar industri dengan masyarakat akan semakin kompleks sehingga potensi

terjadinya kegagalan eksternalitas negatif menjadi semakin besar. Namun teori

Wagner memiliki kelemahan yaitu tidak didasari pada teori pemilihan barang-barang

publik (Dumairy,1997).

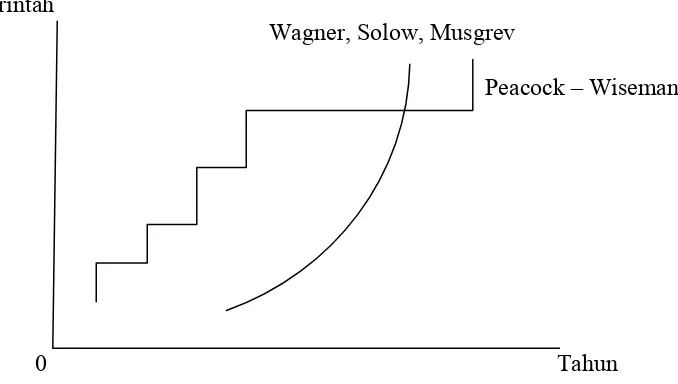

c) Teori Peacock dan Wiseman

Teori mereka didasarkan pada suatu pandangan bahwa pemerintah senantiasa

berusaha memperbesar pengeluaran, sedangkan masyarakat tidak suka membayar

pajak yang semakin besar untuk membiayai pengeluaran pemerintah yang semakin

besar tersebut. Peacock dan Wiseman menyebutkan bahwa perkembangan ekonomi

menyebabkan pemungutan pajak yang semakin meningkat walaupun tarif pajak tidak

berubah. Dan meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah

semakin meningkat pula. Oleh karena itu dalam keadaan normal, meningkatnya GNP

menyebabkan penerimaan pemerintah semakin besar. Begitu juga dengan

pengeluaran pemerintah yang menjadi semakin besar juga. Peacock dan Wiseman

menjelaskan bahwa perkembangan pengeluaran pemerintah tidak berbentuk garis

Pengeluaran Pemerintah

Wagner, Solow, Musgrev

Peacock – Wiseman

0 Tahun

Gambar 2.1. Kurva Perkembangan Pengeluaran Pemerintah

Pelaksanaan pembangunan merupakan program yang memerlukan

keterlibatan segenap unsur lapisan masyarakat. Peran pemerintah dalam

pembangunan adalah sebagai katalisator dan fasilitator tentu membutuhkan berbagai

sarana dan fasilitas pendukung, termasuk anggaran belanja dalam rangka

terlaksananya pembangunan yang berkesinambungan. Pengeluaran tersebut sebagian

digunakan untuk administrasi pembangunan dan sebagian lagi untuk kegiatan

pembangunan diberbagai jenis infrastruktur yang penting. Anggaran-anggaran

tersebut akan meningkatkan pengeluaran agregat dan mempertinggi tingkat kegiatan

2.3.5 Pengaruh Pengeluaran Pemerintah Terhadap Penerbitan Obligasi

Pemerintah

Dalam rangka menutupi kesenjangan antara kebutuhan pembangunan dengan

kemampuan dana dalam negeri, maka penerbitan obligasi pemerintah masih tetap

dibutuhkan. Akan tetapi apabila pengeluaran pemerintah sangat besar, penerbitan

obligasi pemerintah pun akan semakin besar pula. Hal ini dikarenakan untuk

menutupi defisit APBN ataupun untuk pembangunan dalam negeri. Oleh karena itu,

pembiayaan proyek harus dimanfaatkan secara lebih optimal terutama bagi kegiatan

ekonomi yang produktif dan dilaksanakan secara lebih transfaran, efektif dan efisien.

Pembiayaan proyek dimanfaatkan untuk pembangunan sumber daya manusia

dibidang pendidikan, kesehatan, dan kesejahteraan sosial lainnya (Kamaluddin,1999).

Dari pernyataan ini dapat diambil kesimpulan bahwa pengaruh antara pengeluaran

pemerintah terhadap penerbitan obligasi pemerintah adalah positif.

2.4 Pinjaman Luar Negeri Pemerintah

Pinjaman luar negeri adalah semua pinjaman yang menimbulkan kewajiban

membayar kembali terhadap pihak luar negeri baik dalam valuta asing maupun dalam

Rupiah. Termasuk dalam pengertian pinjaman luar negeri adalah pinjaman dalam

negeri yang menimbulkan kewajiban membayar kembali terhadap pihak luar negeri

Menurut Basri (2003) pinjaman luar negeri dapat diterangkan melalui

pendekatan pendapatan nasional. Sebagai salah satu sumber pembiayaan

pembangunan, pinjaman luar negeri dibutuhkan untuk menutupi 3 (tiga) defisit yaitu

kesenjangan tabungan investasi, defisit anggaran, dan defisit transaksi berjalan.

Hubungan ketiga defisit ini dapat dijelaskan dengan menggunakan kerangka teori

three gap model yang diperoleh dari persamaan identitas pendapatan nasional, yaitu:

a. Sisi Pengeluaran

Y = C+ I + G + (X-M)………..(1)

Dimana:

Y = Produk Domestik Bruto

C = Total konsumsi masyarakat

I = Ivestasi swasta

G = Pengeluaran pemerintah

X = Ekspor barang dan Jasa

M = Impor barang dan jasa

b. Sisi Pendapatan

Y = C+ S + T………(2)

Dimana:

C = Total konsumsi masyarakat

S = Tabungan pemerintah

Jika kedua sisi identitas pendapatan nasional digabung, maka akan diperoleh:

(M-X) = (I-S) + (G-T)………...…(3)

Dimana:

(M-X) = Defisit transaksi berjalan

(I-S) = Kesenjangan tabungan investasi

(G-T) = Defisit anggaran pemerintah

2.4.1 Karakteristik Pinjaman Luar Negeri

Pinjaman luar negeri Indonesia dibedakan dalam 2 kelompok besar, yaitu

(Sanuri,2005):

1. Pinjaman luar negeri yang diterima Pemerintah (public debt)

2. Pinjaman luar negeri yang diterima swasta (private debt).

Apabila pinjaman luar negeri dilihat dari sumber dananya, maka terbagi atas :

a. Pinjaman Multilateral, yaitu pinjaman yang berasal dari badan-badan

internasional, misalnya World Bank, Asian Development Bank (ADB), Islamic

Development Bank (IDB).

b. Pinjaman Bilateral, yaitu pinjaman yang berasal dari negara-negara baik yang

tergabung dalam Consultative Group on Indonesia (CGI) maupun antar negara

secara langsung (intergovernment).

c. Pinjaman Sindikasi, yaitu pinjaman yang diperoleh dari beberapa bank dan

tersebut dikoordinir oleh satu bank/LKBB yang bertindak sebagai sindication

leader. Pinjaman ini biasanya dalam jumlah besar dan bersifat komersial

(commercial loan), misalnya dengan tingkat suku bunga yang mengambang

(floating rate). Syarat-syarat pinjaman yang dituangkan dalam loan agreement

merupakan konsensus dan kesepakatan diantara para pemberi pinjaman.

Pinjaman luar negeri dilihat dari segi persyaratannya, dapat dibedakan :

a. Pinjaman Lunak (Concessional Loan), yaitu pinjaman luar negeri Pemerintah

dalam rangka pembiayaan proyek-proyek pembangunan. Pinjaman lunak

biasanya diperoleh dari negara-negara yang tergabung dalam kerangka CGI

maupun non CGI. Concessional loan biasanya juga diartikan sebagai pinjaman

yang diperoleh dari Official Development Assitance (ODA) baik yang bersifat

bilateral maupun multilateral. Berdasarkan Inpres No.8 tahun 1984 pinjaman yang

dapat diklasifikasikan pinjaman lunak harus memenuhi unsur-unsur sebagai

berikut:

Jangka waktu pengembalian pinjaman selama 25 tahun atau lebih. Masa

tenggang (grace period) pembayaran pokok pinjaman selama 7 sampai

dengan 10 tahun.

Tingkat bunga pinjaman berkisar 2% sampai dengan 3%.

Dalam pinjaman yang diberikan terdapat unsur hibah (grant element) sebesar

b. Pinjaman setengah lunak (semi concessional loan), yaitu pinjaman yang

penggunaannya hampir sama dengan penggunaan pinjaman lunak, namun

persyaratannya lebih berat dari pinjaman lunak tetapi lebih ringan daripada

pinjaman komersial.

Pinjaman semi lunak terdiri dari:

1. Fasilitas Kredit Ekspor (FKE), adalah pinjaman luar negeri yang disediakan oleh

suatu badan pengembangan ekspor di luar negeri kepada Pemerintah Indonesia

untuk membiayai pembelian barang modal bagi proyek tertentu. Fasilitas pinjaman

ini dijamin oleh Pemerintah negara yang bersangkutan atau lembaga yang

ditunjuk. Pada umumnya FKE diberikan hanya sebesar 65% sampai dengan 90%

dari keseluruhan nilai proyek yang dibiayai, sedangkan sisanya dibiayai dengan

dana sendiri atau dana pendampingan oleh Pemerintah RI. Fasilitas Kredit Ekspor

dapat dalam bentuk Suppliers Credit atau Buyers Credit. Buyers Credit adalah

pinjaman FKE yang diterima dari bank komersial atau lembaga keuangan bukan

bank luar negeri, dimana tujuan pinjaman tersebut adalah untuk pembelian barang

dari negara pemberi pinjaman. Suppliers Kredit adalah pinjaman FKE yang

diterima Pemerintah langsung dari pemasok barang (supplier) di luar negeri

kepada Pemerintah RI yang akan diberikan dalam bentuk barang untuk keperluan

2. Purchase Installment Sale Agreement (PISA), yaitu pinjaman yang diberikan oleh

perusahaan leasing untuk pembiayaan proyek pembangunan tertentu yang

dituangkan dalam bentuk persetujuan jual beli dengan pembayaran angsuran.

Besarnya pinjaman PISA adalah 100% dari nilai proyek.

3. Pinjaman Komersial (Commercial Loan), yaitu pinjaman yang diterima dengan

syarat-syarat yang ditetapkan berdasarkan kondisi pasar uang dan pasar modal

internasional. Pinjaman ini lazim pula disebut cash loan karena pinjaman diterima

dalam bentuk uang tunai dan penggunaannya lebih fleksibel atau tidak mengikat.

Jumlah pinjaman komersial umumnya berjumlah besar karena pemberi pinjaman

berupa sindikasi yang anggotanya terdiri atas perbankan dan lembaga-lembaga

keuangan internasional.

2.4.2 Prinsip Dasar Penerimaan Pinjaman Luar Negeri Pemerintah

Prinsip dasar dan pertimbangan dalam menerima setiap pinjaman luar negeri

adalah (Dumairy,1997):

1. Pinjaman yang diterima harus berjangka panjang dengan syarat-syarat yang ringan,

yaitu syarat yang masih dapat dipenuhi secara normal dan wajar.

2. Pinjaman yang diterima tidak disertai dengan suatu ikatan politik apapun dan

dilandasi azas yang saling menguntungkan secara wajar.

3. Jumlah dan syarat pinjaman disesuaikan dengan batas kemampuan untuk

membayar kembali dan tidak menimbulkan beban yang terlalu memberatkan

jumlah utang dan bunga pada satu periode dengan hasil ekspor pada periode yang

sama atau disebut Debt-Service ratio (DSR).

4. Penggunaan dan penarikan dana pinjaman tidak terlalu ketat dan lebih disukai

jenis pinjaman yang dapat digunakan untuk berbagai keperluan.

5. Sumber dana pinjaman harus jelas dan pihak kreditor dikenal mempunyai reputasi

yang baik.

6. Perlu adanya penganekaragaman (diversifikasi) sumber dan bentuk pinjaman,

sehingga dapat meningkatkan borrowing capacity Indonesia.

7. Penggunaan pinjaman diarahkan pada pembiayaan proyek-proyek yang memberi

manfaat langsung bagi pengembangan industri dalam negeri serta mendorong

perluasan lapangan kerja.

8. Penggunaan pinjaman tidak dibatasi untuk impor barang/jasa dari negara pemberi

pinjaman saja, tetapi hendaknya bebas digunakan untuk kepentingan impor dari

negara lain.

2.4.3 Peranan Pinjaman Luar Negeri Dalam APBN

Dalam struktur APBN, pinjaman luar negeri dimaksudkan sebagai

penerimaan pembangunan yang berasal dari pinjaman program dan pinjaman proyek.

Pinjaman proyek merupakan pinjaman luar negeri yang sejak awal direncanakan

untuk membiayai proyek-proyek tertentu, sedangkan pinjaman program digunakan

Pada saat ini Pemerintah mengajukan pilihan pada pinjaman luar negeri

karena pinjaman luar negeri mempunyai fungsi (Dumairy,1997):

a. Mengatasi kesulitan modal untuk membiayai pembangunan

b. Mengatasi kesulitan valuta asing

c. Mengurangi tekanan inflasi dibanding dengan pembiayaan deficit spending

melalui pencetakan uang

d. Memasukkan teknologi maju atau tenaga ahli dari luar negeri.

Sumber dalam negeri seperti pencetakan uang tidak dilakukan, karena hal

tersebut akan mengakibatkan tingginya inflasi dalam negeri yang dapat merusak

sendi perekonomian Indonesia.

2.4.4 Pengaruh Pinjaman Luar Negeri Pemerintah Terhadap Penerbitan

Obligasi Pemerintah

Pinjaman luar negeri yang diterima Pemerintah dimaksudkan sebagai

pelengkap pembiayaan pembangunan disamping sumber pembiayaan yang berasal

dari dalam negeri berupa hasil perdagangan luar negeri, penerimaan pajak dan

tabungan. Salah satu masalah dalam pelaksanaan pembangunan ekonomi yang

dihadapi negara-negara berkembang termasuk Indonesia adalah keterbatasan modal

dalam negeri. Hal ini tercermin pada angka kesenjangan tabungan investasi

Saving Investment gap menggambarkan kesenjangan antara tabungan dalam

negeri dengan dana investasi yang dibutuhkan, sedangkan Foreign Exchange Gap

menggambarkan kesenjangan antara kebutuhan devisa untuk membiayai impor

barang/jasa dengan penerimaan devisa hasil expor barang/jasa. Dan apabila pinjaman

luar negeri pemerintah mengalami peningkatan, maka surat utang negara yang

diterbitkan mengalami penurunan. Oleh karena itu negara-negara berkembang

membutuhkan pinjaman luar negeri untuk menutup kekurangan kebutuhan

pembiayaan investasi dan untuk membiayai defisit transaksi berjalan (current

account) neraca pembayaran dalam rangka pembiayaan transaksi internasional

sehingga posisi cadangan devisa tidak terganggu (Sanuri,2005). Dari pernyataan

tersebut terlihat bahwa pengaruh antara pinjaman luar negeri pemerintah dengan

penerbitan obligasi adalah negatif.

2.5 Suku Bunga Sertifikat Bank Indonesia (SBI)

2.5.1 Pengertian Suku Bunga

Suku bunga bank dapat dikatakan sebagai balas jasa yang diberikan kepada

nasabah yang membeli atau menjual produknya. Bunga dapat juga dikatakan sebagai

biaya yang dikeluarkan sebagai balas jasa karena telah menggunakan uang orang

lain. Namun dalam dunia perbankan, suku bunga dapat dikatakan sebagai harga yang

2.5.2 Pengertian dan sejarah Penerbitan Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) pada prinsipnya adalah surat berharga atas

unjuk dalam rupiah yang diterbitkan oleh Bank sentral sebagai pengakuan utang

berjangka waktu pendek dan diperjualbelikan dengan sistem diskonto

(Hamzah,2005).

Sertifikat Bank Indonesia pertama kali diterbitkan pada tahun 1970 dengan

sasaran utama untuk menciptakan pasar uang yang hanya diperdagangkan antar

bank. Namun setelah dikeluarkannya kebijaksanaan yang memperkenalkan

bank-bank menerbitkan sertifikat deposito pada tahun 1972 dengan terlebih dahulu

memperoleh izin dari Bank Indonesia, maka SBI tidak lagi diterbitkan karena

sertifikat deposito dianggap akan menggantikan SBI. Oleh karena itu, SBI sebenarnya

hanya beredar kurang lebih satu tahun. Namun dengan berubahnya pendekatan

kebijakan moneter, maka Bank Indonesia kembali menerbitkan SBI sebagai

instrumen kebijakan operasi pasar terbuka (open market operation) terutama untuk

kontraksi moneter.

Selain sebagai piranti operasi pasar terbuka, penggunaan SBI pada dasarnya

sama dengan penggunaan Treasury Bills (T-Bills) di pasar uang Amerika Serikat.

Melalui penggunaan SBI tersebut, Bank Indonesia dapat secara tidak langsung

mempengaruhi tingkat suku bunga di pasar uang dengan cara mengumumkan Stop

Out Rate (SOR). SOR adalah suatu tingkat suku bunga yang diterima Bank Indonesia

akan dapat dipakai sebagai indikator bagi tingkat suku bunga transaksi di pasar uang

pada umumnya (Nopirin,1992).

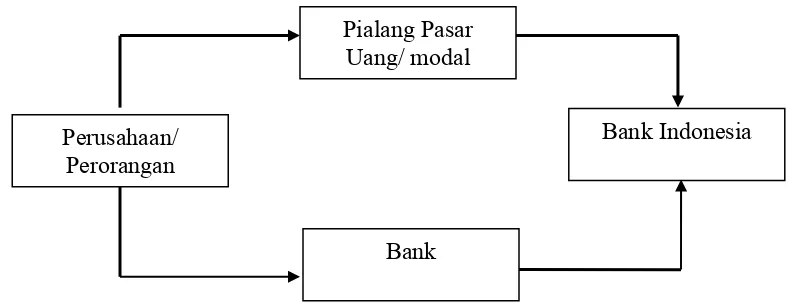

2.5.3 Pihak yang Berhak Memiliki SBI

Sejalan dengan ide dasar penerbitan SBI sebagai salah satu piranti operasi

pasar terbuka, penjualan SBI diprioritaskan pada lembaga perbankan. Tetapi tidak

tertutup kemungkinan masyarakat baik perorangan maupun perusahaan untuk dapat

memiliki SBI. Pembelian SBI oleh masyarakat tidak dapat dilakukan secara langsung

kepada Bank Indonesia, melainkan harus melalui bank umum serta pialang pasar

uang dan pialang pasar modal yang ditunjuk bank Indonesia. Proses pembelian SBI

dapat digambarkan sebagai berikut (www.bi.go.id):

Bank Perusahaan/

Perorangan

Gambar 2.2. Proses Pembelian SBI

Bank Indonesia Pialang Pasar