PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN

WAJIB PAJAK PADA DINAS PENGELOLAAN KEUANGAN

DAN ASET DAERAH KOTA BINJAI

TESIS

OLEH

LASMAULI NURITA MANALU

097019070/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN

WAJIB PAJAK PADA DINAS PENGELOLAAN KEUANGAN

DAN ASET DAERAH KOTA BINJAI

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Manajemen Pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

LASMAULI NURITA MANALU

097019070/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK

PADA DINAS PENGELOLAAN

KEUANGAN DAN ASET DAERAH KOTA BINJAI

Nama Mahasiswa : Lasmauli Nurita Manalu

Nomor Pokok : 097019070

Program Studi : Ilmu Manajemen

Menyetujui: Komisi Pembimbing:

( Prof. Dr. Amrin Fauzi )

Ketua Anggota

( Dr. Beby KF. Sembiring, MM )

Ketua Program Studi, Direktur,

(Prof. Dr. Paham Ginting, SE, MS) (Prof. Dr. Ir. A. Rahim Matondang, MSIE.)

Telah diuji pada

Tanggal : 26 Januari 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Amrin Fauzi

Anggota : 1. Dr. Beby KF. Sembiring, MM

2. Prof. Dr. Paham Ginting, SE, MS

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul: ”PENGARUH

KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK PADA

DINAS PENGELOLAAN KEUANGAN DAN ASET DAERAH KOTA BINJAI”

adalah benar hasil karya saya sendiri dan dan sepanjang pengetahuan saya tesis ini

belum pernah dipublikasikan oleh siapapun. Sumber-sumber data dan informasi

yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 26 Januari 2012 Yang Membuat Pernyataan

LEMBAR PERSEMBAHAN

” Diberkatilah orang yang mengandalkan TUHAN,

yang menaruh harapannya pada TUHAN.

Ia akan seperti pohon yang ditanam di tepi air,

yang merambatkan akar-akarnya ke tepi batang air,

dan yang tidak mengalami datangnya panas terik,

yang daunnya tetap hijau,

yang tidak kuatir dalam tahun kering,

dan yang tidak berhenti menghasilkan buah”

(Yeremia 17 : 7 – 8)

Dipersembahkan untuk keluarga, teman-teman,

ABSTRAK

Jasa pelayanan dibidang perpajakan adalah salah satu bentuk pelayanan publik yang perlu menjadi perhatian pemerintah baik Pemerintah Pusat maupun Pemerintah Daerah. Salah satu upaya yang dilakukan oleh Dinas Pengelolaan Keuangan dan Aset Daerah Kota Binjai sebagai penyedia jasa pelayanan pajak (khusus dalam penelitian ini adalah Pajak BPHTB) adalah dengan memberikan pelayanan yang berkualitas. Kualitas pelayanan yang terdiri dari : kehandalan (reliability), ketanggapan (responsiveness), jaminan (assurance), empati (empathy) dan wujud fisik (tangibility) menjadi sangat penting peranannya sebab kelima dimensi tersebut mempengaruhi persepsi wajib pajak terhadap pelayanan yang diberikan. Kualitas jasa/pelayanan yang optimal akan mampu memenuhi harapan wajib pajak sehingga memberikan kepuasan kepada wajib pajak.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kualitas pelayanan terhadap kepuasan wajib pajak pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Binjai. Teori yang digunakan dalam penelitian ini berhubungan dengan kualitas pelayanan (kualitas jasa) dan kepuasan pelanggan. Hipotesa yang diuji adalah kelima dimensi kualitas pelayanan yang mempunyai hubungan dengan kepuasan wajib pajak. Jenis penelitian yang digunakan adalah penelitian survey. Sifat penelitian adalah deskriptif. Populasi penelitian ini adalah wajib pajak (baik perorangan maupun badan) yang dikenakan kewajiban pembayaran Pajak BPHTB dan sedang melakukan pengurusan pajak di wilayah Kota Binjai yang merupakan wilayah kerja Dinas Pengelolaan Keuangan dan Aset Daerah dengan menggunakan kuesioner sebagai instrumen penelitian. Jumlah sampel sebanyak 100 orang yang dilakukan secara accidental. Teknik pengumpulan dilakukan dengan cara observasi, kuesioner dan dokumentasi instansi. Metode Analisis Data yang digunakan adalah Regresi Linier Berganda dengan SPSS version 17 for Windows.

Hasil penelitian menunjukkan bahwa dimensi kualitas pelayanan (kehandalan, ketanggapan, jaminan, empati, wujud fisik) secara simultan dan parsial bernilai positif dan berpengaruh signifikan terhadap kepuasan wajib pajak. Variabel empati adalah variabel yang dominan mempengaruhi kepuasan wajib pajak.

ABSTRACT

Service in taxation is one of the public services which need to be paid attention by the government, either by the central government or by the local government. One of the efforts done by DPKAD (Regional Financial and Assets Management Service), Binjai, as the provider of tax service; in this case, BPHTB (Cost of Acquisition of Land and Buildings) tax, is by providing qualified services. The service quality which comprises of reliability, responsiveness, assurance, empathy, and tangibility become very significant in their role since these five dimensions can influence taxpayers’ perception on the quality of the services. The quality of optimal services will be able to meet the taxpayers’ expectation so that they will be satisfied.

The aim of the research was to know and analyze the influence of the service quality on the taxpayers at the Regional Financial and Assets Management Service, Binjai. The theory used in this research was related to the service quality and the customers’ satisfaction. The hypothesis which had been tested was the five dimensions which were correlated with the taxpayers’ satisfaction. The research was descriptive and used a survey technique. The population was the taxpayers (individual or corporate) who had to pay BPHTB tax and who were doing taxation at Binjai as the working area of the Regional Financial and Assets Management Service by handing out questionnaires as the instrument of the research. 100 taxpayers were used accidentally as the samples. The data were gathered by conducting observation, questionnaires, and the agency’s documents and analyzed with multiple linear regression tests with SPSS version 17 for Windows.

The results of the research showed that the dimensions of the service quality (reliability, responsiveness, assurance, empathy, and tangibility) simultaneously and partially had positive and significant influence on the taxpayers’ satisfaction. The variable of empathy was the dominant variable which influenced the taxpayers’ satisfaction.

KATA PENGANTAR

Terpujilah Tuhan Allah Bapa Yang Maha Pengasih atas segala berkat, rahmat

dan karunia yang dilimpahkanNya kepada peneliti dalam menuntut ilmu dan

menyelesaikan hasil penelitian tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang

dilakukan oleh peneliti adalah ”Pengaruh Kualitas Pelayanan Terhadap

Kepuasan Wajib Pajak Pada Dinas Pengelolaan Keuangan dan Aset Daerah

Kota Binjai ”

Selama menyelesaikan tesis ini maupun selama mengikuti proses perkuliahan,

peneliti banyak memperoleh bantuan moril dan materil dari berbagai pihak, dan pada

kesempatan ini peneliti menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana

3. Bapak Prof. Dr. Paham Ginting, SE, MS, selaku Ketua Program Studi Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus

Ketua Komisi Pembanding yang telah banyak memberi masukan, kritik dan

saran demi kesempurnaan tesis ini.

4. Bapak Prof. Dr. Amrin Fauzi, selaku Pembimbing I sekaligus Ketua Komisi

Pembimbing yang telah banyak memberi pengarahan dan bimbingan kepada

peneliti dalam menyelesaikan tesis ini.

5. Ibu Dr. Beby KF. Sembiring, MM, selaku Anggota Komisi Pembimbing yang

telah meluangkan waktu untuk memberi arahan dan masukan demi

kesempurnaan tesis ini.

6. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Bapak Drs. Syahyunan, M.Si

selaku Komisi Pembanding yang telah memberikan kritik, masukan dan saran

demi kesempurnaan tesis ini.

7. Bapak dan Ibu staf pengajar serta seluruh pegawai administrasi Program Studi

Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

8. Ibu Erlina Zuraida Pulungan selaku Kepala Dinas Pengelolaan Keuangan dan

Aset Daerah Kota Binjai periode Bulan Januari Tahun 2008 - Agustus 2011

yang telah memberi kesempatan kepada peneliti dalam melakukan penelitian.

9. Bapak Drs. H. Aspian, M. AP, selaku Kepala Dinas Pengelolaan Keuangan dan

10. Bapak Sufa’at, SE selaku Kepala Bidang Pendapatan Dinas Pengelolaan

Keuangan dan Aset Daerah Kota Binjai yang telah membantu peneliti dalam

penyediaan sarana dan data/informasi yang dibutuhkan dalam menyelesaikan

tesis ini.

11. Seluruh Pegawai Dinas Pengelolaan Keuangan dan Aset Daerah Kota Binjai

yang sangat membantu dan selalu memberikan dukungan kepada peneliti.

12. Seluruh responden/wajib pajak yang telah bersedia mengisi kuesioner untuk tesis

ini.

13. Teristimewa buat kedua orangtua peneliti dan seluruh anggota keluarga besar,

terima kasih tak terhingga atas seluruh limpahan kasih sayang, doa, semangat

dan dukungan tulus sehingga peneliti dapat menyelesaikan pendidikan di tingkat

Pascasarjana.

14. Seluruh rekan-rekan mahasiswa angkatan XVIII Program Studi Magister Ilmu

Manajemen atas bantuan, kerja sama, kebersamaan, dan persahabatan selama

peneliti menempuh studi di Pascasarjana. Semoga persahabatan kita tetap akan

selalu terjalin.

15. Seluruh pihak terkait yang tidak dapat penulis sebutkan satu persatu dalam

penulisan tesis ini.

Semoga Tuhan Yang Maha Pengasih selalu memberikan rahmat dan karuniaNya

kepada semua pihak yang telah memberikan bantuan, doa dan perhatian kepada

Peneliti menyadari bahwa tesis ini masih perlu disempurnakan, oleh sebab itu

peneliti dengan tulus menerima kritik dan saran yang membangun demi

kesempurnaannya dan tesis ini diharapkan akan dapat berguna bagi semua pihak

khususnya bagi pengembangan serta penelitian di bidang Ilmu Manajemen.

Medan, 26 Januari 2012

Peneliti

RIWAYAT HIDUP

Nama : Lasmauli Nurita Manalu

Data pribadi:

Tempat/Tanggal lahir : Medan, 25 September 1971

Nama orangtua : Bapak : H. Manalu

Ibu : T. br Simangunsong

Alamat : Jl. Sei Alas No. 28 Medan - 20119

SDN 060893/116 Medan, Tahun 1978 – 1984. Pendidikan:

SMPN 17 Medan, Tahun 1984-1987.

SMAN 4 Medan, Tahun 1987 – 1990, Jurusan Ilmu Pengetahuan Sosial.

Politeknik (D3) Universitas Sumatera Utara, Tahun 1990 – 1993, Jurusan Perbankan.

Sarjana (S1) Fakultas Ekonomi (Extension) Universitas Sumatera Utara, Tahun

1998 – 2001, Jurusan Manajemen.

Pascasarjana (S2) Sekolah Pascasarjana Universitas Sumatera Utara, Tahun

2010 – 2012, Jurusan Ilmu Manajemen.

Pegawai Negeri Sipil pada Pemerintah Tingkat II Kota Binjai – Propinsi Sumatera

DAFTAR ISI

2.2.1 Pelayanan dan Permasalahannya………..……... 14

2.2.2 Pengertian Kualitas Pelayanan dan Prinsip Pelayanan………...……….. 17

2.2.3 Kepuasan Pelanggan……… 24

2.2.3.1 Pengertian Kepuasan Pelanggan…...… 24

2.2.3.2 Pengukuran Kepuasan Pelanggan dan Faktor-Faktor yang Mempengaruhinya.….25 2.2.4 Teori Perpajakan……..………..…….………..… 32

2.2.4.1 Pengertian Pajak……….……..….... 32

2.2.4.2 Fungsi Pajak………..… 33

2.2.4.3 Jenis-jenis Pajak……….………… 35

2.2.5 Kaitan Antara Kualitas Pelayanan dengan Kepuasan Wajib Pajak………….……….… 38

2.3 Kerangka Konseptual……..………….……….…..……. 39

BAB III METODE PENELITIAN….. ……….…… 44

3.1 Jenis dan Sifat Penelitian……….…. 44

3.1.1 Jenis Penelitian……….………... 44

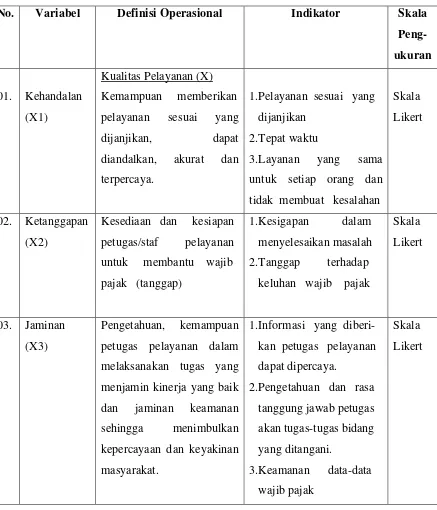

3.6 Identifikasi dan Definisi Operasional Variabel……….. 49

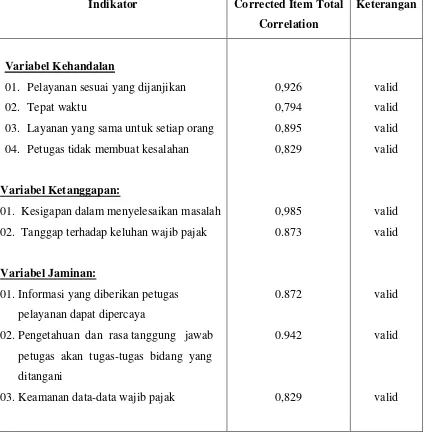

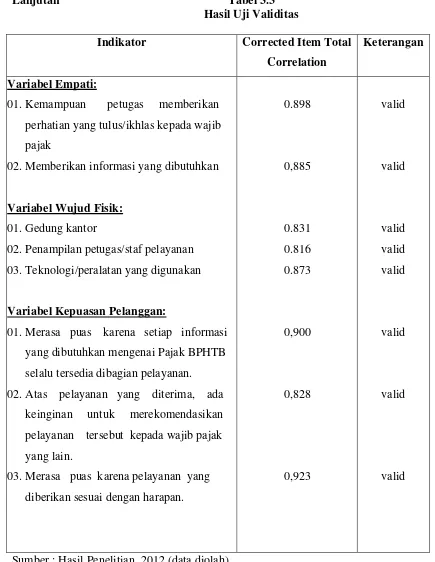

3.7 Uji Validitas dan Reliabilitas……….. 52

3.7.1 Pengujian Validitas……….………..… 52

3.7.2 Pengujian Reliabilitas ………. 56

3.8 Metode Analisis Data……….…….……… 60

3.9 Uji Asumsi Klasik……… 64

3.9.1 Uji Normalitas……….… 64

3.9.2 Uji Heteroskedastisitas ………..……… 64

3.9.3 Uji Multikolinieritas……… 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN…… ……….. 66

4.1 Hasil Penelitian……… ……… 66

4.1.1 Deskripsi Objek Penelitian……….… 66

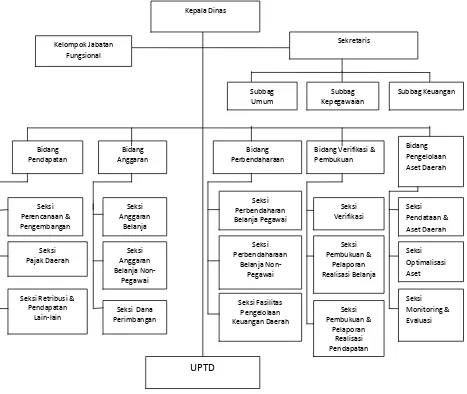

4.1.1.1 Gambaran Dinas Pengelolaan Keuangan Dan Aset Daerah Kota Binjai…………. 66

4.1.1.2 Struktur Organisasi dan Uraian Tugas… 69

4.1.1.3 Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)………. 4.1.2 Karakteristik Responden……… ………. 88

4.1.2.1 Karakteristik Responden Berdasarkan 80

Jenis Kelamin…….……….. 88

4.1.2.2 Karakteristik Responden Berdasarkan Tingkat Pendidikan… …………..….… 89

4.1.2.4 Karakteristik Responden Berdasarkan

Informasi Pelayanan Pajak BPHTB ….. 91

4.1.3 Analisis Statistik Deskriptif………. 93

4.1.3.1 Penjelasan Responden atas variabel kehandalan……… 93

4.1.3.2 Penjelasan Responden atas variabel ketanggapan………. 96

4.1.3.3 Penjelasan Responden atas variabel variabel jaminan………. 97

4.1.3.4 Penjelasan Responden atas variabel empati……… 100

4.1.3.5 Penjelasan Responden atas variabel wujud fisik………... 101

4.1.3.6 Penjelasan Responden atas variabel kepuasan Wajib Pajak…...…… 104

4.1.4 Hasil Uji Asumsi Klasik……….. 107

4.1.4.1 Uji Normalitas… ………..….…… 107

4.1.4.2 Uji Multikolinearitas…..………. 110

4.1.4.3 Uji Heterokedastisitas….…… …………112

4.1.5 Analisis Statistik Inferential……… 113

4.1.5.1 Hasil Persamaan Regresi ……….…. .. 113

4.1.5.2 Hasil Koefisien Determinasi………. 114

4.1.6 Pengujian Hipotesis……..………..….. 115

4.1.6.1 Uji Serempak (Uji F)……..….…….… 115

4.1.6.2 Uji Parsial (Uji – t)…..…………..….… 116

4.2 Pembahasan……… ……….. 119

4.2.1 Analisis Statistik Deskriptif……....………….. 119

4.2.2 Analisis Regresi Berganda………..……… 123

BAB V KESIMPULAN DAN SARAN……. ……….. 129

5.1 Kesimpulan…………..……… 129

5.2 Saran……… ……….. 130

DAFTAR PUSTAKA………..……… 132

DAFTAR TABEL

Nomor Judul Halaman

1.1 Pendapatan Negara dari Penerimaan Perpajakan dan Penerimaan

Negara Bukan Pajak dari Tahun 2005 – 2009 .………...…... . 2

3.1 Klasifikasi Nilai Untuk Setiap Pertanyaan (Skala Likert)…..…….…. 47

3.2 Identifikasi dan Definisi Operasional Variabel….………….…….….. 50

3.3 Hasil Uji Validitas…………..……….…..…… 54

3.4 Hasil Uji Reliabilitas…………..……….. 58

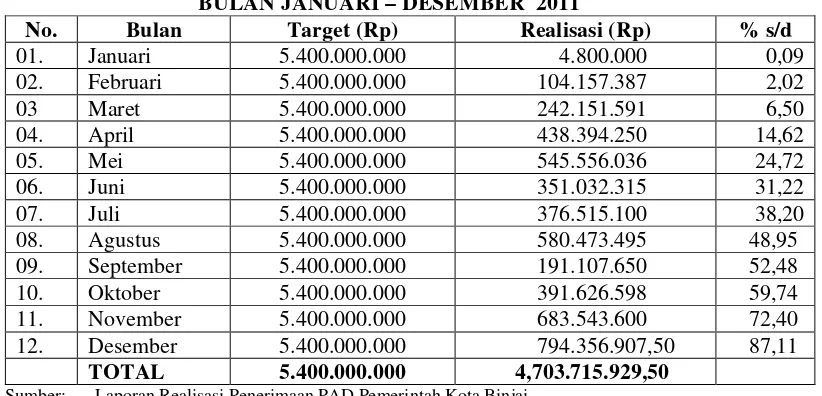

4.1 Realisasi Pendapatan Asli Daerah (PAD) Sektor Pajak BPHTB Tahun 2008 – 2010………..……….……. 87

4.2 Realisasi Pendapatan Asli Daerah (PAD) Sektor Pajak BPHTB Bulan Januari – Desember 2011………...… 87

4.3 Karakteristik Responden Berdasarkan Jenis Kelamin…………..…… 88

4.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan……..…... 89

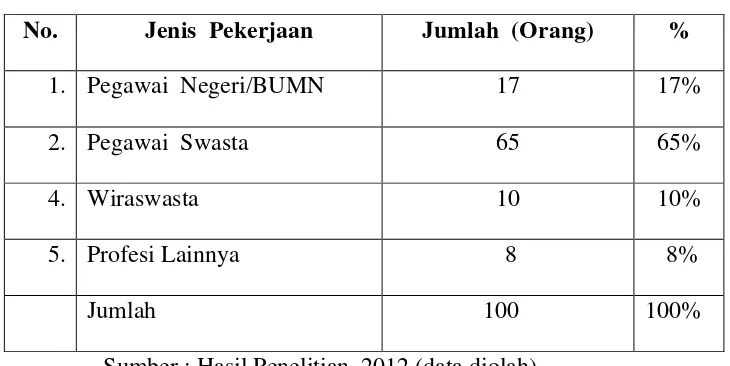

4.5 Karakteristik Responden Berdasarkan Pekerjaan…………..………… 90

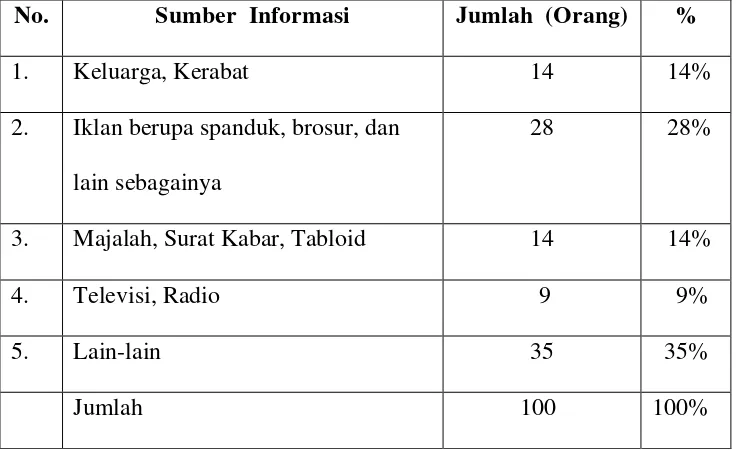

4.6 Karakteristik Responden Berdasarkan Informasi Pelayanan Pajak BPHTB ditangani oleh Dinas Pengelolaan Keuangan dan Aset Daerah Kota Binjai………..………. 92

4.7 Tingkat pelayanan yang diterima wajib pajak terhadap dimensi kualitas pelayanan (kehandalan) ……….….. 94

4.8 Tingkat pelayanan yang diterima wajib pajak terhadap dimensi kualitas pelayanan (ketanggapan)……….…………. 96

4.10 Tingkat pelayanan yang diterima wajib pajak terhadap dimensi

kualitas pelayanan (empati)…..……….……….…..… 100

4.11 Tingkat pelayanan yang diterima wajib pajak terhadap dimensi kualitas pelayanan (wujud fisik) ………...………… 102

4.12 Jawaban Responden Terhadap Variabel Kepuasan Wajib Pajak…….. 105

4.13 Hasil Uji Multikolinearitas……… 111

4.14 Hasil Uji Heterokedastisitas…………. ……….. 112

4.15 Hasil Persamaan Regresi………..……… 113

4.16 Nilai Koefisien Korelasi dan Determinasi ………..………. 114

4.17 Uji Serempak (Uji - F)………..……….……… 115

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Konseptual……….………..… 42

4.1 Bagan Struktur Organisasi

Dinas Pengelolaan Keuangan dan Aset Daerah Kota Binjai……….… 72

4.2 Hasil Uji Normalitas……….………..….. 108

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian………..….… 135

2. Hasil Uji Validitas dan Reliabilitas………..…… 140

3. Hasil Uji Parsial (Uji- T)……….. 141

4. Hasil Uji Korelasi dan Determinasi.………..…. 141

5. Hasil Uji Serempak (Uji – F)………..………. 141

6. Hasil Uji Normalitas………..………..……… 142

7. Hasil Uji Multikolinearitas……….………..… 143

ABSTRAK

Jasa pelayanan dibidang perpajakan adalah salah satu bentuk pelayanan publik yang perlu menjadi perhatian pemerintah baik Pemerintah Pusat maupun Pemerintah Daerah. Salah satu upaya yang dilakukan oleh Dinas Pengelolaan Keuangan dan Aset Daerah Kota Binjai sebagai penyedia jasa pelayanan pajak (khusus dalam penelitian ini adalah Pajak BPHTB) adalah dengan memberikan pelayanan yang berkualitas. Kualitas pelayanan yang terdiri dari : kehandalan (reliability), ketanggapan (responsiveness), jaminan (assurance), empati (empathy) dan wujud fisik (tangibility) menjadi sangat penting peranannya sebab kelima dimensi tersebut mempengaruhi persepsi wajib pajak terhadap pelayanan yang diberikan. Kualitas jasa/pelayanan yang optimal akan mampu memenuhi harapan wajib pajak sehingga memberikan kepuasan kepada wajib pajak.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kualitas pelayanan terhadap kepuasan wajib pajak pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Binjai. Teori yang digunakan dalam penelitian ini berhubungan dengan kualitas pelayanan (kualitas jasa) dan kepuasan pelanggan. Hipotesa yang diuji adalah kelima dimensi kualitas pelayanan yang mempunyai hubungan dengan kepuasan wajib pajak. Jenis penelitian yang digunakan adalah penelitian survey. Sifat penelitian adalah deskriptif. Populasi penelitian ini adalah wajib pajak (baik perorangan maupun badan) yang dikenakan kewajiban pembayaran Pajak BPHTB dan sedang melakukan pengurusan pajak di wilayah Kota Binjai yang merupakan wilayah kerja Dinas Pengelolaan Keuangan dan Aset Daerah dengan menggunakan kuesioner sebagai instrumen penelitian. Jumlah sampel sebanyak 100 orang yang dilakukan secara accidental. Teknik pengumpulan dilakukan dengan cara observasi, kuesioner dan dokumentasi instansi. Metode Analisis Data yang digunakan adalah Regresi Linier Berganda dengan SPSS version 17 for Windows.

Hasil penelitian menunjukkan bahwa dimensi kualitas pelayanan (kehandalan, ketanggapan, jaminan, empati, wujud fisik) secara simultan dan parsial bernilai positif dan berpengaruh signifikan terhadap kepuasan wajib pajak. Variabel empati adalah variabel yang dominan mempengaruhi kepuasan wajib pajak.

ABSTRACT

Service in taxation is one of the public services which need to be paid attention by the government, either by the central government or by the local government. One of the efforts done by DPKAD (Regional Financial and Assets Management Service), Binjai, as the provider of tax service; in this case, BPHTB (Cost of Acquisition of Land and Buildings) tax, is by providing qualified services. The service quality which comprises of reliability, responsiveness, assurance, empathy, and tangibility become very significant in their role since these five dimensions can influence taxpayers’ perception on the quality of the services. The quality of optimal services will be able to meet the taxpayers’ expectation so that they will be satisfied.

The aim of the research was to know and analyze the influence of the service quality on the taxpayers at the Regional Financial and Assets Management Service, Binjai. The theory used in this research was related to the service quality and the customers’ satisfaction. The hypothesis which had been tested was the five dimensions which were correlated with the taxpayers’ satisfaction. The research was descriptive and used a survey technique. The population was the taxpayers (individual or corporate) who had to pay BPHTB tax and who were doing taxation at Binjai as the working area of the Regional Financial and Assets Management Service by handing out questionnaires as the instrument of the research. 100 taxpayers were used accidentally as the samples. The data were gathered by conducting observation, questionnaires, and the agency’s documents and analyzed with multiple linear regression tests with SPSS version 17 for Windows.

The results of the research showed that the dimensions of the service quality (reliability, responsiveness, assurance, empathy, and tangibility) simultaneously and partially had positive and significant influence on the taxpayers’ satisfaction. The variable of empathy was the dominant variable which influenced the taxpayers’ satisfaction.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap negara memiliki cara untuk mewujudkan kesejahteraan bagi

masyarakatnya. Seperti halnya Pemerintah Republik Indonesia berupaya

mewujudkan masyarakat adil dan makmur yang merupakan cita-cita bangsa

Indonesia yang tertuang di dalam Pembukaan UUD 1945. Salah satu usaha

pemerintah dalam mewujudkan cita-cita tersebut adalah dalam bidang perekonomian.

Untuk membiayai segala keperluan untuk penyelenggaraan negara dari sudut

perekonomian, negara memerlukan dana yang sangat besar dan untuk mengatasinya

negara mendapatkan sumber dana beberapa sektor antara lain: (1) Penerimaan negara

yang bersumber dari dalam negeri yang diperoleh dari minyak dan gas bumi,

non-migas, pajak dan bukan pajak ; (2) Penerimaan negara yang bersumber dari luar

negeri yang diperoleh dari bantuan program dan bantuan proyek.

Seiring perjalanan waktu dan dinamika perkembangan masyarakat terutama

dari tingkat perekonomiannya, maka pemerintah mulai memfokuskan sumber

penerimaan negara dari sektor pajak karena pajak dianggap sebagai sumber

penerimaan negara yang sangat penting dalam membiayai penyelenggaraan negara

guna menuju pada kemandirian dalam pembangunan agar tidak terus menerus

bergantung pada pinjaman luar negeri/negara lain. Hal ini jelas terlihat dari target

dan Belanja Negara (APBN) dari tahun ke tahun yang terus mengalami peningkatan

seperti yang disajikan pada Tabel 1.1 berikut ini:

Tabel 1.1

Sejalan dengan harapan pemerintah untuk meningkatkan penerimaan negara

di bidang pajak tersebut, maka Pemerintah Pusat membutuhkan dukungan seluruh

Pemerintah Daerah untuk menggali potensi pajak yang ada di wilayah kerja

masing-masing. Untuk mewujudkan harapan tersebut Pemerintah Pusat mengeluarkan

Undang-Undang yang berkaitan dengan pelaksanaan pemungutan Pajak Daerah dan

Retribusi Daerah seperti Undang-Undang Nomor 28 Tahun 2009.

terdiri dari Retribusi Jasa Umum, Retribusi Jasa Usaha dan Retribusi Perizinan

Tertentu. Peneliti melakukan penelitian di Pemerintah Tk. II Kota Binjai, maka jenis

pajak yang dipungut di Kota Binjai adalah jenis Pajak Kabupaten/Kota dan Retribusi

Daerah.

Adapun jenis pajak daerah terdiri dari:

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Mineral bukan logam dan batuan

7. Pajak Parkir

8. Pajak Air Tanah

9. Pajak Sarang Burung Walet

10. PBB (Pajak Bumi dan Bangunan)

11. BPHTB (Bea Perolehan Hak Atas Tanah dan Bangunan)

Dalam penelitian ini, fokus peneliti berkaitan dengan kualitas pelayanan yang

diberikan oleh staf/petugas pelayanan dalam pengurusan Pajak BPHTB terhadap

kepuasan wajib pajak. Bea Perolehan Hak Atas Tanah dan Bangunan yang

selanjutnya disebut BPHTB menurut Undang-Undang Nomor 28 tahun 2009 adalah

pribadi atau badan yang memperoleh hak atas tanah dan atau bangunan. Subjek

pajak yang dikenakan membayar pajak disebut wajib pajak. Dasar hukum

pemungutan BPHTB yang dilakukan oleh Pemerintah Kota Binjai adalah

berdasarkan PERDA No. 2 Tahun 2011 tentang Bea Perolehan Hak Atas Tanah dan

Bangunan yang ditetapkan pada tanggal 20 Januari 2011 dan mulai berlaku bulan

Januari 2011 di Kota Binjai.

Pemerintah Pusat melalui Kantor Pelayanan Pajak Pratama mempunyai tugas

berat dalam hal pelayanan kepada publik yang berkaitan dengan pemungutan pajak.

Saat ini telah dilakukan perubahan di berbagai bidang termasuk dicanangkannya visi,

misi dan tujuan organisasi. Salah satu cita-cita utama yang terkandung dalam

visinya adalah menjadi model pelayanan masyarakat yang merefleksikan cita-cita

untuk menjadi pelayanan masyarakat bagi unit-unit instansi pemerintah lain.

Disamping itu berkeinginan agar eksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan akurat, serta mampu memenuhi harapan masyarakat serta

memiliki citra yang baik dan bersih. Hal ini sejalan dengan visi yang dimiliki oleh

Pemerintah Kota Binjai melalui Dinas Pengelolaan Keuangan dan Aset Daerah Kota

Binjai yaitu terwujudnya pengelolaan keuangan daerah yang profesional untuk

menunjang penyelenggaraan pemerintahan dan pembangunan Kota Binjai.

Untuk mewujudkan visi tersebut perlu dituangkan dalam suatu misi. Salah

satu misi yang ingin diwujudkan oleh Dinas Pengelolaan Keuangan dan Aset Daerah

Keuangan dan Aset Daerah dalam memberikan pelayanan kepada masyarakat (wajib

pajak) guna meningkatkan penerimaan pajak daerah.

Salah satu bidang pada Dinas Pengelolaaan Keuangan dan Aset Daerah Kota

Binjai yang menangani masalah pajak (khusus dalam pembahasan penelitian ini

adalah Pajak BPHTB) adalah Bidang Pendapatan. Melalui Bidang Pendapatan

diharapkan agar kebutuhan masyarakat yang membutuhkan pelayanan pajak dapat

dilayani secara optimal dan berkualitas.

Di dalam penelitian ini diuraikan lima dimensi kualitas pelayanan yang terdiri

dari: kehandalan (reliability), ketanggapan (responsiveness), jaminan (assurance), empati (empathy) dan wujud fisik (tangibility). Kelima dimensi tersebut merupakan

variabel bebas. Adapun kelima dimensi kualitas pelayanan tersebut dapat dijelaskan

sebagai berikut:

(1) Kehandalan (reliability) berkaitan dengan kemampuan memberikan pelayanan sesuai yang dijanjikan, dapat diandalkan, akurat dan dapat dipercaya; (2)

Ketanggapan (responsiveness) berkenaan dengan kesiapan petugas membantu wajib

pajak; (3) Jaminan (assurance) menyangkut pengetahuan, kemampuan petugas pelayanan dalam melaksanakan tugas yang menjamin kinerja yang baik dan jaminan

keamanan sehingga menimbulkan kepercayaan dan keyakinan masyarakat; (4)

Empati (empathy) berarti perusahaan memahami kebutuhan wajib pajak dengan memberikan perhatian yang ikhlas; (5) Wujud fisik (tangibility) berkenaan dengan

Sedangkan kepuasan pelanggan/wajib pajak adalah tingkat perasaan seseorang

setelah membandingkan kinerja (hasil) yang dirasakan dengan harapannya (Tjiptono,

2007 : 195). Kepuasan wajib pajak dalam penelitian ini adalah variabel terikat.

Kepuasan berkaitan erat dengan kualitas yang diterima oleh

pelanggan/konsumen dan memberikan dorongan khusus bagi para pelanggan untuk

menjalin relasi saling menguntungkan dalam jangka panjang dengan pihak

perusahaan/instansi/organsisasi. Ikatan emosional seperti ini memungkinkan

perusahaan/instansi/organisasi untuk memahami dengan seksama harapan dan

kebutuhan spesifik pelanggan dan pada gilirannya akan meningkatkan kepuasan

pelanggan, dimana perusahaan/instansi/organisasi memaksimumkan pengalaman

pelanggan dan meminimumkan atau meniadakan pengalaman pelanggan yang kurang

menyenangkan.

Peningkatan pelayanan pajak dimaksudkan agar tercipta pelayanan yang

berkualitas di bidang perpajakan. Saat ini upaya tersebut terus dipupuk dengan cara

meningkatkan profesionalisme, memperbaiki dan menyempurnakan sistem

administrasi dan memperbaiki perilaku petugas. Dengan demikian sangat

dibutuhkan petugas yang benar-benar menguasai bidangnya, memiliki ketrampilan

yang memadai, sikap pragmatis sebagai petugas pelayanan dan profesional dalam

tugas/pekerjaaan sehingga menimbulkan kepercayaan dari wajib pajak dan rasa puas

terhadap pelayanan yang diberikan.

penelitian ini adalah Pajak BPHTB) sesuai dengan harapan masyarakat.

Namun dalam perjalanannya sering mendapat keluhan dari wajib pajak. Keluhan

wajib pajak tentang kurang cepatnya pelayanan dan panjangnya prosedur pengurusan

administrasi yang harus dilalui tampaknya masih menjadi kendala yang belum dapat

diatasi. Hal-hal tersebut di atas menyebabkan wajib pajak merasa kurang puas atas

pelayanan yang diberikan.

Penanganan keluhan atas masalah tersebut di atas saat ini sedang terus

diupayakan oleh dinas terkait dalam penanganan Pajak BPHTB. Tujuannya adalah

memberi peluang untuk mengubah seorang wajib pajak yang merasa tidak puas

menjadi wajib pajak yang merasa puas. Kata kepuasan (satisfaction) berasal dari

Bahasa Latin “satis“ (artinya cukup baik, memadai) dan “facio“ (artinya melakukan atau membuat). Kepuasan bisa diartikan “sebagai upaya pemenuhan sesuatu“ atau

‚“membuat sesuatu memadai“. Oxford Advanced Learner‘s Dictionary (2000)

mendeskripsikan kepuasan sebagai “the good feeling that you have when you achieved something or when something that you wanted to happen does happen“ ;

“the act of fulfilling a need or desire“ yang artinya perasaan senang yang dirasakan ketika anda mendapatkan sesuatu atau ketika sesuatu yang anda inginkan

terjadi/terwujud.

Dalam upaya menghasilkan penerimaan daerah melalui sektor pajak guna

mendukung program Pemerintah dalam pembangunan, maka Pemerintah Daerah

pelayanan kepada masyarakat agar sesuai dengan harapan semua pihak seiring

dengan dinamika yang terjadi dalam kehidupan bermasyarakat.

Dengan adanya pelayanan perpajakan yang berkualitas yang dilakukan oleh

instansi pemerintah diharapkan bukan hanya dapat meningkatkan kualitas pelayanan

bagi instansi tersebut tetapi juga kepuasan yang dirasakan oleh wajib pajak atas

pelayanan yang diberikan sehingga menimbulkan kepatuhan bagi wajib pajak dalam

melaksanakan kewajiban membayar pajak. Diharapkan sinergi ini akan dapat

meningkatkan penerimaan Pemerintah Daerah dari sektor pajak (khusus dalam

bahasan ini adalah Pajak BPHTB) yang pada gilirannya penerimaan pajak tersebut

akan dapat berguna untuk membiayai pembangunan serta tetap terselenggaranya roda

pemerintahan.

Fokus peneliti dalam penelitian ini adalah kepuasan wajib pajak atas

pelayanan yang diberikan oleh staf/petugas pelayanan. Alasan pemilihan judul ini

dilatarbelakangi oleh jenis Pajak BPHTB adalah jenis pajak daerah yang masih

tergolong baru sebab sebelumnya ditangani oleh Pemerintah Pusat dan saat ini telah

dialihkan kepada daerah. Oleh karena jangka waktu pelaksanaannya di daerah masih

baru yaitu mulai berlaku sejak bulan Januari 2011, sehingga masih banyak

penyesuaian di lapangan yang harus dilakukan oleh Pemerintah Daerah terutama

dibidang pelayanan, maka peneliti tertarik untuk mengetahui dan menganalisa

pengaruh kualitas pelayanan yang dirasakan oleh wajib pajak yang diberikan oleh

Fenomena yang terjadi di lapangan adalah bahwa wajib pajak mengeluhkan

kualitas pelayanan yang diberikan petugas pelayanan pada saat wajib pajak mengurus

Pajak BPHTB seperti: kurang cepatnya pelayanan dan panjangnya prosedur

pengurusan administrasi sehingga menimbulkan ketidakpuasan. Menurut Standard OperatingProcedure (SOP) bahwa jangka waktu yang dibutuhkan dalam pengurusan

Pajak BPHTB adalah 1 (satu) hari, namun dalam pelaksanaannya rata-rata

membutuhkan waktu 2 (dua) hari. Sedangkan panjangnya prosedur pengurusan

administrasi disebabkan dalam pengurusan administasi Pajak BPHTB harus melalui

beberapa meja petugas sebelum dilakukan penelitian berkas dan validasi.

Oleh sebab itu peneliti melakukan penelitian dengan teknik pengumpulan data

seperti: observasi, kuesioner dan dokumentasi instansi dengan maksud untuk

menggali secara mendalam penelitian dimaksud. Oleh sebab itu peneliti memberi

judul: "Pengaruh Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak pada

Dinas Pengelolaan Keuangan dan Aset Daerah Kota Binjai."

1.2 Rumusan Masalah

Dari uraian latar belakang tersebut di atas, maka dapat dirumuskan masalah

sebagai berikut:

”Bagaimana pengaruh kualitas pelayanan yang terdiri dari : kehandalan (reliability), ketanggapan (responsiveness), jaminan (assurance), empati (empathy), dan wujud fisik (tangibility) terhadap kepuasan wajib pajak pada Dinas Pengelolaan Keuangan

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan yang terdiri

kehandalan (reliability), ketanggapan (responsiveness), jaminan (assurance), empati (empathy) dan wujud fisik (tangibility) terhadap kepuasan wajib pajak pada Dinas

Pengelolaan Keuangan dan Aset Daerah Kota Binjai.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi Dinas Pengelolaan Keuangan dan Aset Daerah Kota Binjai

Sebagai bahan masukan bagi Pemerintah Daerah Kota Binjai melalui

Dinas Pengelolan Keuangan dan Aset Daerah tentang pentingnya

memberikan pelayanan terbaik kepada wajib pajak dalam memenuhi

kewajibannya.

2. Bagi Program Studi Magister Ilmu ManajemenSekolah Pascasarjana USU

Untuk menambah khasanah penelitian di bidang pajak khususnya Pajak

Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) yang dapat

dipergunakan dan dikembangkan di masa mendatang.

3. Bagi Peneliti

4. Bagi Peneliti Selanjutnya

Memberikan sumbangan pemikiran berupa bahan referensi bacaan bagi

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan analisis pengaruh kualitas

pelayanan dalam penulisan tesis ini adalah sebagai berikut:

Nugroho dan Sumadi (2005), melakukan penelitian dengan judul ”Pengaruh

Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak: Studi Pada Objek Pajak

Penghasilan Di KPP Yogyakarta Satu”. Tujuan penelitian ini adalah untuk

menganalisis pengaruh kualitas pelayanan terhadap kepuasan wajib pajak: studi pada

objek pajak penghasilan di KPP Yogyakarta Satu. Populasi penelitian ini adalah

semua wajib pajak ataupun badan usaha yang terkena kewajiban pembayaran pajak

penghasilan di wilayah Kota Yogyakarta dan Kabupaten Bantul yang merupakan

wilayah kerja KPP Yogyakarta Satu. Oleh karena populasi bersifat relatif homogen,

maka digunakan metode random sampling dengan 100 orang responden.

Pengumpulan data diperoleh dengan cara membagikan kuesioner yang dibagikan

kepada para responden. Metode yang digunakan adalah metode analisis deskriptif

a. Variabel ketanggapan (responsibility) dan jaminan (assurance) mendapat penilaian dengan kategori baik, variabel empati (empathy) dan wujud fisik

(tangibility) dengan kategori cukup baik. Rata-rata responden merasa cukup puas dengan kualitas pelayanan yang diberikan oleh Kantor Pelayanan Pajak.

b. Dari hasil analisis regresi berganda yang disajikan disimpulkan bahwa variabel

kehandalan (reliability), ketanggapan (responsibility), dan jaminan (assurance) berpengaruh positif dan signifikan terhadap kepuasan masyarakat wajib pajak

tetapi variabel empati (empathy) dan wujud fisik (tangibility) tidak berpengaruh signifikan. Secara simultan kelima variabel tersebut berpengaruh terhadap

kepuasan masyarakat wajib pajak.

c. Variabel ketanggapan (responsibility) mempunyai pengaruh dominan terhadap kepuasan masyarakat wajib pajak di lingkungan Kantor Pelayanan Pajak.

Terdapat persamaan penggunaan variabel bebas yang diteliti, yaitu variabel

kualitas pelayanan terdiri dari: kehandalan, ketanggapan, jaminan, empati, dan

wujud fisik. Variabel terikat yang diteliti juga sama yaitu kepuasan wajib pajak.

Namun terdapat perbedaan yaitu penelitian terdahulu meneliti di bidang Pajak

Penghasilan, sedangkan dalam penelitian ini meneliti di bidang pengurusan

2.2 Landasan Teori

2.2.1 Pelayanan dan Permasalahannya

Kepuasan adalah tingkat perasaan seseorang setelah membandingkan kinerja

(hasil) yang mdia rasakan dengan harapannya (Supranto, 2001 : 233). Jadi tingkat

kepuasan adalah fungsi dari perbedaan antara kinerja yang dirasakan dengan harapan.

Pelanggan (dalam hal ini wajib pajak) dapat mengalami salah satu dari tiga tingkat

kepuasan yang umum. Kalau kinerja dibawah harapan maka pelanggan kecewa,

kalau kinerja sesuai harapan maka pelanggan puas, senang atau gembira, sedangkan

kalau kinerja melampaui harapan maka pelanggan akan merasa sangat puas.

Pada banyak perusahaan di dunia, tingkat pelayanan yang membuat

konsumen merasa puas adalah pelayanan yang berpihak kepada konsumen. Jika

pelayanan yang diberikan berpihak kepada konsumen maka akan merasa

kepentingannya diperhatikan. Layanan yang baik mampu mengangkat tingkat

penjualan produk, karena konsumen merasa puas dengan tingkat pelayanan yang

diberikan. Dan situasi seperti inilah yang agak terabaikan pada

perusahaan-perusahaan pelayanan umum dan kantor-kantor pemerintahan di negeri kita. Lalu

sampai berapa lama waktu yang dibutuhkan oleh sebuah perusahaan/kantor

pelayanan jasa untuk dapat memberikan layanan dengan kualitas terbaiknya,

sehingga mampu memberikan kepuasan kepada konsumen/masyarakat.

Kebijakan memperbaiki bentuk pelayanan yang sebaik-baiknya kepada

masyarakat merupakan suatu kebijakan yang menjadi tuntutan yang harus dipenuhi

tidak mengedepankan bentuk pelayanannya menjadi lebih baik daripada pelayanan

sebelumnya merupakan perusahaan/kantor yang tidak peduli pada tuntutan kebutuhan

masyarakat pada umumnya, dan dikhawatirkan tidak memiliki manajemen yang

professional. Mengingat fungsi dan tugasnya sebagai kepanjangan tangan

pemerintah maka pengelolaan manajemennya tidak lagi menjadi fokus utama. Pada

kenyataannya pengelolaan pelayanan publik masih saja berjalan apa adanya seperti

ada semacam keengganan untuk merubah pola pelayanannya menjadi public

oriented.

Kebijakan perusahaan pelayanan publik/kantor-kantor pemerintah untuk

meningkatkan kualitas pelayanan dengan menempatkan sumber daya manusia

berkualitas dan professional pada lini terdepan, merupakan upaya manajemen dalam

mengantisipasi tuntutan masyarakat akan pelayanan professional dari produk/jasa

yang ditawarkan. Seperti halnya kebijakan pengembangan SDM professional dalam

hal ini harus diiringi dengan perilaku SDM pembelajar yang terus menerus menggali

dan meningkatkan kompetensinya sesuai dengan tuntutan tugas. Bila tidak

demikian, maka kebijakan yang telah ditetapkan untuk memberikan pelayanan dan

kualitas pelayanan terbaiknya tidak akan tercapai.

Oleh sebab itu, untuk menjadikan SDM professional tidak cukup hanya

memiliki ketrampilan dan penguasaan tugas, tetapi juga harus memiliki sikap dan

perilaku yang mendukung serta motivasi yang tinggi dalam pelaksanaan

pekerjaannya. Hal ini mengingat tuntutan kebutuhan SDM professional merupakan

tuntutan kebutuhan yang tidak terelakkan dalam era globalisasi. Tuntutan

bidang pelayanan umum (public service) menjadi suatu tuntutan yang mutlak harus dipenuhi, masyarakat sekarang semakin kritis. Apabila di bidang pelayanan

umum kebutuhan SDM professional yang mampu melayani dengan baik menjadi

yang wajib dimiliki oleh perusahaan/kantor pemerintah yang memberikan pelayanan

umum (public service).

Kemampuan melayani dari tenaga kerja yang bersangkutan didasarkan pada

perilaku dan motivasi dalam pelaksanaan pekerjaan, pembenahan perilaku dan

motivasi seseorang dalam kaitannya dengan pelaksanaan pekerjaan berhubungan

erat dengan pembelajaran dan penguasaan soft skills bagi tenaga kerja yang bersangkutan, penguasaaan ketrampilan melayani ini menjadi dasar bagi seseorang

untuk nantinya memberikan pelayanan sesuai ekspektasi.

Dengan demikian diharapkan bahwa peralihan dari Pajak Pusat kepada

Daerah dari segi pelayanannya harus tetap terjaga bahkan lebih ditingkatkan lagi.

Peralihan Pajak Pusat kepada Daerah adalah suatu peristiwa bersejarah dan

merupakan langkah berani dan dijiwai semangat reformasi. Desentralisasi akan

melahirkan Otonomi Daerah dimana daerah diberi keleluasaan untuk mengatur dan

mengelola rumah tangganya sendiri. Prinsip dasar penyelenggaraan otonomi yaitu

pengembangan demokratisasi, peningkatan peran serta masyarakat, pemerataan dan

keadilan serta pengembangan dan keanekaragaman daerah. Inilah kesempatan

daerah untuk menunjukkan prestasi serta tanggung jawabnya dalam pembangunan

daerah termasuk mencari dan mengelola sumber-sumber penerimaan daerah.

potensi penerimaan di daerahnya. Untuk mencari dan menggali potensi yang ada di

dalam masyarakat dibutuhkan kerja keras dari para tenaga kerja serta payung hukum

untuk melindungi dan mengatur tata laksana peraturan yang telah ditetapkan.

2.2.2 Pengertian Kualitas Pelayanan dan Prinsip Pelayanan

Perusahaan yang ingin berkembang dan mendapatkan keunggulan yang

kompetitif harus dapat memberikan produk berupa barang dan jasa yang berkualitas

dengan harga yang bersaing, penyerahan lebih cepat dan pelayanan yang baik kepada

para pelanggan. Untuk memenuhi kepuasan pelanggan pada industri jasa, kualitas

pelayanan sangat penting dikelola perusahaan dengan baik. Tidak hanya di

perusahaan-perusahaan swasta, perusahaan-perusahaan milik negara seperti : BUMN

dan BUMD juga kantor-kantor Pemerintah yang bergerak di bidang pelayanan

terhadap masyarakat juga perlu meningkatkan kualitas pelayanannya agar dapat

memberikan kepuasan kepada masyarakat yang dilayaninya.

Menurut Wyckof dalam Tjiptono (2001 : 59) mendefinisikan kualitas

pelayanan sebagai tingkat keunggulan yang diharapkan dan pengendalian atas tingkat

keunggulan tersebut untuk memenuhi keinginan pelanggan/konsumen.

Definisi Pelayanan menurut Kotler dalam Nasution (2005 : 98) adalah

dasarnya tidak berwujud dan tidak menghasilkan kepemilikan apapun. Produknya

mungkin terikat atau tidak terikat pada produk fisik.

Dalam tesis ini pengaruh kualitas pelayanan adalah pelayanan yang

menyangkut publik/masyarakat atau dikenal dengan istilah Pelayanan Publik.

Definisi Pelayanan Publik menurut Undang-Undang Republik Indonesia Nomor 25

Tahun 2009 tentang Pelayanan Publik pada Bab I, pasal 1 ayat 1 adalah kegiatan atau

rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan

peraturan perundang-undangan yang berlaku bagi setiap warga negara dan penduduk

atas barang, jasa, dan atau pelayanan administrasi yang diselenggarakan oleh

penyelenggara pelayanan publik.

Guna mendukung tujuan pemerintah dalam upaya meningkatkan penerimaan

negara dari sektor pajak, maka pembentukan Undang-Undang ini bertujuan agar

terselenggaranya pemenuhan pelayanan sesuai dengan peraturan

perundangan-undangan yang berlaku. Dengan demikian masyarakat sebagai wajib pajak akan

merasakan manfaat dari pelayanan yang diberikan sekaligus merupakan perwujudan

kepatuhan masyarakat dalam pembayaran pajak untuk negara. Peningkatan kualitas

dan kuantitas pelayanan diharapkan dapat meningkatkan kepuasan kepada wajib

pajak sebagai pelanggan sehingga meningkatkan kepatuhan dalam bidang

perpajakan. Dengan demikian diharapkan wajib pajak dapat memenuhi kewajiban

membayar pajaknya agar penerimaan dari sektor pajak semakin meningkat guna

menempatkan Aparat Pemerintah sebagai abdi negara dan abdi masyarakat harus

diutamakan agar dapat meningkatkan kinerja pelayanan publik.

Aparat Pajak harus senantiasa melakukan perbaikan kualitas pelayanan

dengan tujuan agar dapat meningkatkan kepuasan dan kepatuhan wajib pajak. Upaya

peningkatan kualitas pelayanan dapat dilakukan dengan cara peningkatan kualitas

dan kemampuan teknis pegawai dalam bidang perpajakan, perbaikan infrastruktur

seperti perluasan tempat pelayanan terpadu (TPT), penggunaan sistem informasi dan

teknologi untuk dapat memberikan kemudahan kepada wajib pajak dalam memenuhi

kewajiban perpajakannya.

Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara

tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan (Boediono, 2003: 60). Hakikat pelayanan umum yang

berkualitas adalah sebagai berikut.

a. Meningkatkan mutu dan produktivitas pelaksanaan tugas dan fungsi Instansi

Pemerintah di bidang pelayanan umum.

b. Mendorong upaya mengefektifkan sistem dan tata laksana pelayanan sehingga

pelayanan umum dapat diselenggarakan secara lebih berdaya guna dan berhasil

guna (efektif dan efisien).

c. Mendorong tumbuhnya kreativitas, prakarsa, dan peran serta masyarakat dalam

Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan

kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang

dapat dipertangungjawabkan serta harus dilakukan secara terus-menerus. Secara

sederhana definisi kualitas adalah suatu kondisi dinamis yang berhubungan dengan

produk, jasa manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan

pihak yang menginginkannya (Boediono, 2003 : 113). Dengan demikian, yang

dikatakan kualitas di sini adalah kondisi dinamis yang bisa menghasilkan :

a. Produk yang memenuhi atau melebihi harapan pelanggan;

b. Jasa yang memenuhi atau melebihi harapan pelanggan;

c. Suatu proses yang memenuhi atau melebihi harapan pelanggan;

d. Lingkungan yang memenuhi atau melebihi harapan pelanggan.

Untuk menciptakan kualitas, pelayanan harus diproses secara terus-menerus

dan prosesnya mengikuti jarum jam, yaitu dimulai dari apa yang dilakukan,

menjelaskan bagaimana mengerjakannya, memperlihatkan bagaimana cara

mengerjakan, diakhiri dengan menyediakan pembimbingan, dan mengoreksi,

sementara mereka mengerjakan.

Menurut Boediono (2003 : 63) bahwa rangkaian kegiatan terpadu yang

dilakukan untuk meningkatkan kualitas pelayanan adalah sebagai berikut:

a. Pelayanan umum yang sederhana

Pelayanan umum berkualitas apabila pelaksanaannya tidak menyulitkan, prosedurnya

tidak banyak seluk-beluknya, persyaratan mudah dipenuhi pelanggan. Tidak

b. Pelayanan umum yang terbuka

Aparatur yang bertugas melayani pelanggan harus memberikan penjelasan

sejujur-jujurnya, apa adanya dalam peraturan atau norma, jangan menakut-nakuti, jangan

merasa berjasa dalam memberikan pelayanan agar tidak timbul keinginan

mengharapkan imbalan dari pelanggan. Standar pelayanan harus diumumkan,

ditempel pada pintu utama kantor.

c. Pelayanan umum yang lancar

Untuk menjadi lancar diperlukan sarana yang menunjang kecepatan dalam

menghasilkan output

d. Pelayanan umum yang dapat menyajikan secara tepat

Yang dimaksud tepat di sini adalah tepat arah, tepat sasaran, tepat waktu, tepat

jawaban, dan tepat dalam memenuhi janji. Misal Kantor Pelayanan Pajak dalam

melakukan penagihan pajak tepat pada waktu wajib pajak mempunyai uang.

e. Pelayanan umum yang lengkap

Lengkap berarti tersedia apa yang diperlukan oleh pelanggan. Untuk dapat menjamin

pelayanan berkualitas harus didukung sumber daya manusia dan sarana yang tersedia.

f. Pelayanan umum yang wajar

Pelayanan umum yang wajar berarti tidak ditambah-tambah menjadi pelayanan yang

bergaya mewah, tidak dibuat-buat, pelayanan biasa seperlunya sehingga tidak

g. Pelayanan umum yang terjangkau

Dalam memberikan pelayanan, uang retribusi dari pelayanan yang diberikan harus

dapat dijangkau oleh pelanggan.

Pelayanan yang berkualitas harus dapat memberikan 4K, yaitu keamanan,

kenyamanan, kelancaran, dan kepastian hukum (Boediono, 2003: 67). Kualitas

pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang

memuaskan, dapat memberikan pelayanan dengan tanggapan, kemampuan,

kesopanan, dan sikap dapat dipercaya yang dimiliki oleh Aparat Pajak. Di samping

itu, juga kemudahan dalam melakukan hubungan komunikasi yang baik, memahami

kebutuhan wajib pajak, tersedianya fasilitas fisik termasuk sarana komunikasi yang

memadai, dan pegawai yang cakap dalam tugasnya.

Oleh sebab itulah menurut Undang-Undang Republik Indonesia Nomor 25

Tahun 2009 tentang Pelayanan Publik, Bab V, pasal 17 menyebutkan bahwa

penyelenggaraan pelayanan publik harus menerapkan prinsip-prinsip sebagai berikut:

1. Kesederhanaan

Prosedur pelayanan publik tidak berbelit-belit, mudah dipahami, dan mudah

dilaksanakan.

2. Kejelasan

a. Persyaratan teknis dan administrasi pelayanan publik.

b. Unit kerja/pejabat yang berwenang dan bertanggung jawab dalam

memberikan pelayanan dan penyelesaian keluhan/persoalan/sengketa dalam

c. Rincian pelayanan publik dan tata cara pembayaran.

3. Kepastian dan tepat waktu

Pelaksanaan pelayanan publik dapat diselesaikan dalam kurun waktu yang telah

ditentukan.

4. Akurasi

Produk pelayanan publik diterima dengan benar, tepat dan sah.

5. Tidak diskriminatif

Tidak membedakan suku, ras, agama, golongan, gender, dan status ekonomi.

6. Bertanggung jawab

Pimpinan penyelenggara pelayanan publik atau pejabat yang ditunjuk

bertanggung jawab atas penyelenggaraan pelayanan dan penyelesaian

keluhan/persoalan dalam pelaksanaan pelayanan publik.

7. Kelengkapan sarana dan prasarana

Tersedianya sarana dan prasarana kerja, peralatan kerja dan pendukung lainnya

yang memadai termasuk penyediaan sarana teknologi telekomunikasi dan

informatika.

8. Kemudahan akses

Tempat dan lokasi serta sarana pelayanan yang memadai, mudah dijangkau oleh

masyarakat dan dapat memanfaatkan teknologi komunikasi dan informasi.

9. Kejujuran

10. Kecermatan

11. Kedisiplinan, kesopanan dan keramahan

Aparat penyelenggara pelayanan harus disiplin, sopan, ramah, dan memberikan

pelayanan dengan ikhlas, sehingga penerima pelayanan merasa dihargai

hak-haknya.

12. Keamanan dan kenyamanan

Proses produk dan pelayanan publik dapat memberikan rasa aman, nyaman dan

kepastian hukum.

2.2.3 Kepuasan Pelanggan

2.2.3.1 Pengertian Kepuasan Pelanggan

Banyak kajian literature yang membahas tentang definisi kepuasan pelanggan (customer satisfaction). Walaupun definisi-definisi tersebut bervariasi namun

beberapa pakar seperti Giese dan Cote dari Washingtong State University telah

menemukan kesamaan dalam komponen utama tentang kepuasan (Tjiptono, 2007 :

195) yaitu:

1. Kepuasan pelanggan merupakan respon (emosional atau kognitif).

2. Respon tersebut menyangkut fokus tertentu (ekspektasi produk, pengalaman

konsumsi dan seterusnya).

3. Respon terjadi pada waktu tertentu (setelah konsumsi, setelah pemilihan

Menurut Kotler (2002 : 42) bahwa kepuasan pelanggan adalah perasaan

senang atau kecewa seseorang muncul setelah membandingkan antara persepsi atau

kesannya terhadap kinerja atau hasil dari suatu produk dan harapan-harapannya.

Pemahaman terhadap harapan-harapan pelanggan oleh supplier merupakan

input untuk melakukan perbaikan dan peningkatan kualitas produk baik barang

maupun jasa. Kunci keputusan pelanggan berkaitan dengan kepuasan terhadap

penilaian produk barang dan jasa. Kerangka kepuasan pelanggan terletak pada

kemampuan supplier dalam memahami kebutuhan, keinginan dan harapan pelanggan

sehingga penyampaian produk baik barang maupun jasa sesuai dengan harapan

pelanggan. Selain faktor-faktor tersebut di atas, dimensi waktu juga mempengaruhi

tanggapan/persepsi pelanggan terhadap kualitas produk yang ditawarkan.

Jika dikaitkan dengan penelitian ini dapat dijelaskan bahwa pelanggan dalam

hal ini adalah wajib pajak; supplier adalah instansi terkait yang menangani pelayanan

di bidang pajak yaitu Dinas Pengelolaan Keuangan dan Aset Daerah; sedangkan

produk dikaitkan dengan pelayanan yang diberikan oleh aparat/petugas pelayanan

pajak khususnya Pajak BPHTB.

2.2.3.2 Pengukuran kepuasan pelanggan dan faktor-faktor yang mempengaruhinya

Ada beberapa metode yang bisa digunakan setiap perusahaan untuk mengukur

al dalam Tjiptono (2007 : 210) mengindentifikasikan empat metode untuk mengukur kepuasan pelanggan yaitu:

1. Sistem Keluhan dan Saran

Setiap organisasi yang berorientasi pada pelanggan (customer oriented) perlu menyediakan kesempatan dan akses yang mudah dan nyaman bagi para

pelanggannya guna menyampaikan saran, kritik, pendapat, dan keluhan

mereka. Media yang digunakan bisa berupa kotak saran yang ditempatkan di

tempat-tempat strategis, saluran telepon khusus bebas pulsa, website, dan sebagainya. Informasi-informasi yang diperoleh melalui metode ini dapat

memberikan ide-ide baru dan masukan yang berharga kepada perusahaan,

sehingga memungkinkannya untuk bereaksi secara tanggap dan cepat untuk

mengatasi masalah yang timbul.

2. Ghost Shopping (Mystery Shopping)

Yaitu dengan cara mempekerjakan beberapa orang ghost shoppers untuk berperan atau berpura-pura sebagai pelanggan potensial produk perusahaan

dan pesaing. Biasanya ghost shoppers ini diminta untuk berinteraksi dengan

karyawan penyedia jasa dan menggunakan produk/jasa perusahaan, selain

itu diminta untuk mengamati secara seksama dan menilai cara perusahaan

dan pesaingnya melayani permintaan spesifik pelanggan, menjawab

3. Lost Customer Analysis

Sedapat mungkin perusahaan menghubungi para pelanggan yang telah

berhenti atau yang telah pindah pemasok agar dapat memahami mengapa hal

itu terjadi dan supaya dapat mengambil kebijakan perbaikan/penyempurnaan

selanjutnya.

4. Survei Kepuasan Pelanggan

Melalui survei, perusahaan akan memperoleh akan memperoleh tanggapan

langsung dari pelanggan dan memberikan kesan positif bahwa perusahaan

menaruh perhatian terhadap pelanggannya. Pengukuran kepuasan pelanggan

melalui metode ini dapat dilakukan dengan berbagai cara, diantaranya:

a. Directly Reported Satisfaction, yaitu pengukuran yang dilakukan secara langsung melalui pertanyaan seperti: sangat tidak puas, tidak puas, netral,

puas, dan sangat puas.

b. Derived Satisfaction, yaitu pertanyaan yang menyangkut tingkat harapan atau ekspektasi pelanggan terhadap kinerja produk atau perusahaan pada

atribut-atribut relevan dan persepsi pelanggan terhadap kinerja aktual

produk atau perusahaan yang bersangkutan.

c. Problem Analysis, yaitu pelanggan diminta mengungkapkan masalah-masalah yang mereka hadapi berkaitan dengan produk atau jasa

d. Importance-Performance Analysis, yaitu responden diminta untuk merangking berbagai elemen dari penawaran berdasarkan pentingnya

elemen.

Tingkat kepuasan pelanggan sangat tergantung pada mutu suatu produk.

Pengukuran tingkat kepuasan erat hubungannya dengan mutu produk (barang dan

jasa). Disamping itu pengukuran aspek mutu bermanfaat bagi pimpinan suatu

perusahaan/bisnis yaitu:

1. Untuk mengetahui dengan baik bagaimana jalannya proses bisnis.

2. Untuk mengetahui dimana harus melakukan perubahan dalam upaya

melakukan perbaikan secara terus menerus untuk memuaskan pelanggan.

3. Untuk menentukan apakah perubahan yang dilakukan mengarah ke perbaikan.

Seperti halnya dalam mengukur kualitas pelayanan yang diberikan oleh

aparat/petugas pelayanan, maka salah satu cara untuk mengukur sikap pelanggan

adalah dengan menggunakan kuesioner. Perusahaan harus mendesain kuesioner

kepuasan pelanggan yang secara akurat dapat memperkirakan persepsi pelanggan

tentang mutu barang atau jasa. Penggunaan kuesioner kepuasan pelanggan harus

benar-benar dapat mengukur dengan tepat persepsi dan sikap pelanggan.

Dalam kaitannya dengan beberapa faktor yang berpengaruh terhadap

kepuasan pelanggan, Tjiptono (2007 : 242) mengatakan bahwa ketidakpuasan

pelanggan disebabkan oleh faktor internal dan faktor eksternal. Faktor internal relatif

dapat dikendalikan perusahaan, seperti perilaku karyawan/petugas yang tidak sopan,

sebagainya. Sebaliknya, faktor eksternal di luar kendali perusahaan seperti: cuaca

(banjir dan badai), gangguan pada infrastruktur umum (listrik padam, jalan longsor),

aktivitas kriminal (pembakaran, vandalism, terorisme) dan masalah pribadi pelanggan (misalnya dompet hilang). Lebih lanjut dikatakan bahwa dalam hal terjadi

ketidakpuasan, ada beberapa kemungkinan yang bisa dilakukan pelanggan yaitu:

1. Voice Response, artinya tidak melakukan apa-apa. Pelanggan yang tidak puas tidak melakukan komplain (keberatan) apapun tetapi mereka juga praktis

tidak akan membeli atau menggunakan jasa perusahaan yang bersangkutan.

2. Private Response, artinya dalam kategori ini pelanggan melakukan tindakan meliputi: memperingatkan atau memberitahu kolega, teman atau keluarganya

mengenai pengalaman buruknya dengan produk atau perusahaan yang

bersangkutan. Umumnya tindakan ini sering dilakukan dan dampaknya

sangat besar bagi citra perusahaan.

3. Third Party Response, artinya ditujukan kepada objek-objek eksternal yang secara tidak langsung terlibat dalam pengalaman yang tidak memuaskan

(contohnya: surat kabar, lembaga konsumen, lembaga bantuan hukum).

Bentuk responnya bisa berupa menuntut ganti rugi secara hukum, mengadu

lewat media massa atau mendatangi lembaga konsumen.

Adapun keputusan seseorang/pelanggan yang merasa tidak puas untuk

melakukan complain atau tidak dipengaruhi oleh beberapa faktor berikut:

1. Tingkat kepentingan konsumsi yang dilakukan

3. Manfaat yang diperoleh dari complain

4. Pengetahuan dan pengalaman

5. Tingkat kesulitan dalam mendapatkan ganti rugi

6. Peluang keberhasilan dalam melakukan complain

Seperti kita ketahui bahwa tingkat kepuasan adalah fungsi dari perbedaan

antara kinerja yang dirasakan dengan harapan. Jika terjadi perbedaan, maka akan

menimbulkan gap (kesenjangan). Menurut Tjiptono (2007 : 147) terdapat lima gap

utama yang yang menyangkut kepuasan pelanggan yaitu:

1. Gap antara harapan pelanggan dan persepsi manajemen (knowledge gap)

Gap ini berarti bahwa pihak manajemen mempersepsikan ekspektasi

pelanggan terhadap kualitas jasa secara tidak akurat. Beberapa penyebab

kemungkinan antara lain: informasi yang didapatkan dari riset pasar dan

analisis permintaan kurang akurat, interpretasi yang kurang akurat atas

informasi mengenai ekspektasi pelanggan, tidak adanya analisis permintaan,

dan sebagainya.

2. Gap antara persepsi manajemen terhadap harapan konsumen dan

spesifikasi kualitas jasa (standards gap)

Gap ini berarti bahwa spesifikasi kualitas jasa tidak konsisten dengan persepsi

manajemen terhadap ekspektasi kualitas. Penyebabnya antara lain: tidak

adanya standard kerja yang jelas, kesalahan perencanaan/prosedur,

3. Gap antara spesifikasi kualitas jasa dan penyampaian jasa (delivery gap)

Gap ini berarti bahwa spesifikasi kualitas tidak terpenuhi oleh kinerja dalam

proses produksi dan penyampaian jasa. Penyebabnya antara lain: spesifikasi

kualitas tertentu terlalu rumit atau kaku, manajemen operasi jasa yang buruk,

teknologi dan sistem yang ada tidak memfasilitasi kinerja sesuai dengan

spesifikasi, dan sebagainya.

4. Gap antara penyampaian jasa dan komunikasi eksternal

(communications gap)

Gap ini berarti bahwa janji-janji yang disampaikan melalui aktivitas

komunikasi pemasaran tidak konsisten dengan jasa yang disampaikan kepada

para pelanggan. Penyebabnya adalah: perencanaan komunikasi pemasaran

tidak terintegrasi dengan operasi jasa, kurangnya koordinasi antara pemasaran

eksternal dengan operasi jasa, dan sebagainya.

5. Gap antara jasa yang dipersepsikan dan jasa yang diharapkan (service

gap)

Gap ini berarti bahwa jasa yang dipersepsikan tidak konsisten dengan jasa

yang diharapkan. Gap ini menimbulkan sejumlah konsekuensi negatif seperti:

masalah kualitas (buruk), dampak negatif terhadap citra korporat atau citra

2.2.4 Teori Perpajakan

2.2.4.1 Pengertian Pajak

Banyak definisi atau batasan yang telah dikemukakan oleh para pakar, yang

satu sama lain pada dasarnya memiliki tujuan yang sama yaitu merumuskan

pengertian pajak sehingga dapat mudah dipahami. Perbedaannya hanya terletak

pada sudut pandang yang digunakan oleh masing-masing pihak saat merumuskan

pengertian pajak. Definisi Pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam

Siti Resmi (2005 : 1) adalah sebagai berikut:

”Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”

Sedangkan menurut Undang-Undang Republik Indonesia Nomor 28 Tahun

2009 pada Bab I pasal 1 ayat 10 bahwa Pajak Daerah yang selanjutnya disebut Pajak

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan Daerah bagi

sebesar-besarnya kemakmuran rakyat.

Dari definisi tersebut di atas dapat ditarik adanya beberapa ciri dari pajak

sebagai berikut:

2. Terhadap pembayaran pajak, tidak ada kontra prestasi yang dapat ditunjukkan

secara langsung.

3. Pemungutannya dapat dilakukan baik oleh Pemerintah Pusat maupun

Pemerintah Daerah, karena itu ada istilah Pajak Pusat dan Pajak Daerah.

4. Hasil dari uang pajak dipergunakan untuk membiayai

pengeluaran-pengeluaran Pemerintah baik pengeluaran-pengeluaran rutin maupun pengeluaran-pengeluaran

pembangunan, dan apabila terdapat kelebihan maka sisanya dipergunakan

untuk public investment (Pudyatmoko, 2002 : 3).

2.2.4.2 Fungsi Pajak

Negara melakukan pemungutan pajak dengan tujuan untuk menjalankan

pemerintahan dalam rangka memenuhi kebutuhan rakyat. Demikian halnya dengan

Negara Republik Indonesia, tujuan melakukan pemungutan pajak adalah untuk

menjalankan pemerintahan dalam rangka melindungi segenap bangsa dan seluruh

tumpah darah Indonesia, meningkatkan kesejahteraan umum, mencerdaskan

kehidupan bangsa dan ikut berpartisipasi menertibkan dunia berdasarkan

kemerdekaan, perdamaian abadi dan keadilan sosial (termaktub di dalam Pembukaan

Menurut Mardiasmo (2002 : 2), pajak mempunyai 2 (dua) fungsi penting

dalam suatu negara, yaitu fungsi pengeluaran (budgetair) dan fungsi mengatur

(regulerend).

Yaitu fungsi pajak untuk mengisi kas negara dalam rangka menjalankan

pemerintahan, baik untuk membiayai pengeluaran Pemerintah Pusat maupun

Pemerintah Daerah; untuk pembiayaan rutin seperti pengeluaran gaji

karyawan/pegawai, pengeluaran administratif perkantoran maupun lainnya yang

bersifat tetap. Untuk melihat fungsi budgetair dapat dilihat pada Anggaran Pendapatan dan Belanja Negara (APBD).

Fungsi Pengeluaran (Budgetair):

Yaitu fungsi untuk mengatur menjamin terlaksananya kebijakan-kebijakan yang

dibuat oleh pemerintah baik di bidang sosial budaya, ekonomi maupun bidang

politik. Kebijakan-kebijakan diarahkan untuk meningkatkan dan merangsang

investor baik asing maupun nasional guna berinvestasi di Indonesia serta untuk

mengontrol kondisi sosial budaya maupun kontrol di bidang lainnya seperti:

menekan peredaran minuman keras maka dikenakan pajak yang tinggi untuk

minuman keras, mencegah anjloknya harga pakaian dalam negeri maka pemerintah

mengeluarkan larangan impor pakaian bekas dari luar negeri dan sebagainya.

2.2.4.3 Jenis-Jenis Pajak

Dalam penulisan ini, pembahasan tentang penerimaan pajak dibatasi untuk

Pajak Daerah. Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retibusi Daerah, jenis pajak terdiri dari:

1.

a. Pajak Kenderaan Bermotor

Pajak Provinsi, terdiri dari:

Adalah pajak atas kepemilikan dan/atau penguasaan kenderaan bermotor.

b. Bea Balik Nama Kenderaan Bermotor

Adalah pajak atas penyerahan hak milik kenderaan bermotor sebagai

akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang

terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke

dalam badan usaha.

c. Pajak Bahan Bakar Kenderaan Bermotor

Adalah semua jenis bahan bakar cair atau gas yang digunakan untuk

kenderaan bermotor.

d. Pajak Air Permukaan

Adalah semua air yang terdapat pada permukaan tanah, tidak termasuk air

laut, baik yang berada di laut maupun di darat.

e. Pajak Rokok