SKRIPSI

PENGARUH LEVERAGE TERHADAP PROFITABILITAS PADA PERUSAHAAN NON KEUANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH:

Evi Juliana Sibuea 080522076

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Kebijakan pendanaan merupakan salah satu kunci dalam menentukan nilai perusahaan. Kebijakan pendanaan dalam menentukan struktur modal bertujuan untuk mengoptimalkan nilai perusahaan, karena nilai perusahaan merupakan cerminan dari kinerja aktivitas-aktivitas bisnis yaitu: kemampuan manajemen pendanaan dalam menentukan target struktur modal (aktifitas pendanaan), kemampuan manajemen investasi dalam mengaktifkan penggunaan aktiva (aktifitas investasi) dan kemampuan manajemen operasi dalam mengefisiensikan proses produksi dan distribusi (aktivitas operasi). Kebijakan pendanaan yang baik akan meningkatkan nilai perusahaan apabila manajemen perusahaan mampu menggunakan sumber – sumber ekonomi yang mereka miliki dengan efektif dan efesien.

Perumusan masalah dalam penelitian ini apakah leverage keuangan dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas baik secara parsial maupun secara simultan pada perusahaan otomotif yang terdaftar di BEI?. Sesuai dengan permasalahan yang telah dirumuskan sebelumnya, maka tujuan dari penelitian ini adalah untuk mengetahui apakah leverage keuangan dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas.

Berdasarkan hasil penelitian maka dapat diambil kesimpulan bahwa dengan menggunakan tabel Anova dengan hasil F hitung adalah sebesar 8,760 > F tabel 4,76 dengan taraf signifikan sebesar 0,002 < 0,05 yang artinya bahwa variabel Debt to Asset Ratio (DAR), Debt to Equity Rasio (DER) dan Long term Debt to Equity Ratio (LDER) perusahaan secara simultan mempunyai pengaruh terhadap ROA perusahaan. Sedangkan berdasarkan tabel Model Summary menunjukkan bahwa variabel bebas (DAR, DER dan LDER) terhadap variabel terikat (ROA) adalah sebesar 80,8 %, sisanya sebesar 19,2 % dijelaskan oleh variabel–variabel bebas lain yang tidak diteliti dalam penelitian ini.

DAFTAR ISI

2.1.2. Stuktur Modal dan Leverage Keuangan …...….. 8

2.1.3. Pengertian Ukuran Perusahaan……….. 13

2.1.4. Indikator Ukuran Perusahaan... 15

2.1.5. Pengertian Profitabilitas... 16

2.1.6. Tujuan dan Manfaat Rasio Profitabilitas …………. 18

2.1.7. Jenis-Jenis Rasio Profitabilitas... 19

2.1.8. Tinjauan Penelitian Terdahulu... 22

2.2. Kerangka Berfikir... 23

2.3. Hipotesis Penelitian... 25

BAB III : METODE PENELITIAN 3.1. Desain Penelitian ………...………….…....….. 26

3.2. Populasi dan Sampel....………...…... 26

3.3. Sumber dan Jenis Data... 27

3.4. Teknik Pengumpulan Data....…...………... 27

3.5. Variabel Penelitian dan Definisi Operasional Variabel... 28

3.6. Teknik Analisis Data... 30

3.7. Jadwal Penelitian... 33

BAB IV : HASIL PENELITIAN 4.1. Data Penelitian …. ... 34

4.1.1. Deskripsi Objek Penelitian... 34

4.1.2. Analisis Hasil Penelitian……….………… 35

4.2. Pengujian Hipotesis... 42

4.2.1. Statistik Deskriptif... 42

4.2.2. Uji Asumsi Klasik... 43

4.3. Uji Analisis Regresi... 47

4.4. Uji Hipotesis... 48

BAB V : KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN 5.1. Kesimpulan …. ... 52

5.2. Keterbatasan Penelitian... 53

ABSTRAK

Kebijakan pendanaan merupakan salah satu kunci dalam menentukan nilai perusahaan. Kebijakan pendanaan dalam menentukan struktur modal bertujuan untuk mengoptimalkan nilai perusahaan, karena nilai perusahaan merupakan cerminan dari kinerja aktivitas-aktivitas bisnis yaitu: kemampuan manajemen pendanaan dalam menentukan target struktur modal (aktifitas pendanaan), kemampuan manajemen investasi dalam mengaktifkan penggunaan aktiva (aktifitas investasi) dan kemampuan manajemen operasi dalam mengefisiensikan proses produksi dan distribusi (aktivitas operasi). Kebijakan pendanaan yang baik akan meningkatkan nilai perusahaan apabila manajemen perusahaan mampu menggunakan sumber – sumber ekonomi yang mereka miliki dengan efektif dan efesien.

Perumusan masalah dalam penelitian ini apakah leverage keuangan dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas baik secara parsial maupun secara simultan pada perusahaan otomotif yang terdaftar di BEI?. Sesuai dengan permasalahan yang telah dirumuskan sebelumnya, maka tujuan dari penelitian ini adalah untuk mengetahui apakah leverage keuangan dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas.

Berdasarkan hasil penelitian maka dapat diambil kesimpulan bahwa dengan menggunakan tabel Anova dengan hasil F hitung adalah sebesar 8,760 > F tabel 4,76 dengan taraf signifikan sebesar 0,002 < 0,05 yang artinya bahwa variabel Debt to Asset Ratio (DAR), Debt to Equity Rasio (DER) dan Long term Debt to Equity Ratio (LDER) perusahaan secara simultan mempunyai pengaruh terhadap ROA perusahaan. Sedangkan berdasarkan tabel Model Summary menunjukkan bahwa variabel bebas (DAR, DER dan LDER) terhadap variabel terikat (ROA) adalah sebesar 80,8 %, sisanya sebesar 19,2 % dijelaskan oleh variabel–variabel bebas lain yang tidak diteliti dalam penelitian ini.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Era globalisasi yang identik dengan perdagangan bebas menjadikan persaingan bisnis antar perusahaan menjadi sangat ketat. Industry bisnis saling berlomba- lomba untuk merebut pasar global demi memaksimalkan profit dan

nilai perusahaan. Pada era globalisasi ini, hanya perusahaan yang mampu memanfaatkan sumber- sumber ekonomi yang dimiliki secara efektif dan

efesiensilah yang dapat memenangkan persaingan tersebut melalui berbagai strategi aktivitas bisnis yang berdaya saing. Menurut Wei (2006) dalam Arifin (2008: 91), salah satu langkah yang menyelesaikan permasalahan tadi adalah

dengan menjaga kebijakan yang mendukung persaingan usaha yang sehat guna terciptanya alokasi sumber daya yang efektif dan efisien. Salah satu kebijakan

yang dianggap paling penting adalah kebijakan pendanaan.

Menurut Sugehen (2003: 12) bahwa kebijakan pendanaan merupakan salah satu kunci dalam menentukan nilai perusahaan. Menurut teori struktur modal,

kebijakan pendanaan dalam menentukan struktur modal bertujuan untuk mengoptimalkan nilai perusahaan, karena nilai perusahaan merupakan cerminan

dari kinerja aktivitas-aktivitas bisnis yaitu: kemampuan manajemen pendanaan dalam menentukan target struktur modal (aktifitas pendanaan), kemampuan manajemen investasi dalam mengaktifkan penggunaan aktiva (aktifitas investasi)

nilai perusahaan apabila manajemen perusahaan mampu menggunakan sumber –

sumber ekonomi yang mereka miliki dengan efektif dan efesien.

Aktivitas bisnis lainnya yang cukup penting dalam menentukan nilai

perusahaan adalah aktivitas perusahaan adalah aktivitas investasi. Aktivitas investasi merupakan kegiatan perencanaan dan pelaksanakan kebijakan investasi dengan tujuan mengupayakan efektivitas dan efesiensi penggunaan aktiva

perusahaan untuk memaksimalkan nilai perusahaan. Aktivitas investasi juga memprediksi berapa modal yang diperlukan oleh perusahaan dalam pemakaian

dan penambahan aktiva perusahaan untuk kegiatan produksi. Semakin efisien penggunaan aktiva perusahaan, maka semakin baik kinerja perusahaan tersebut, sehingga nilai perusahaan semakin baik. Dengan demikian, nilai perusahaan

adalah cerminan kinerja keuangan yang berasal dari hasil aktivitas – aktivitas bisnis. Kemampuan manajemen dalam menggunakan factor produksi yang

dimiliki aktivitas investasi dapat diukur melalui rasio aktivitas, yang menggambarkan tingkat efisiensi penggunaan sumber dayanya, diantaranya tingkat perputaran piutang, tingkat perputaran persediaan, tingkat perputaran

aktiva tetap dan tingkat perputaran total aktiva.

Alternatif kebijakan pendanaan yang cukup penting adalah dengan

leverage keuangan (pendanaan dengan utang). Penggunaan utang dalam sumber

pendanaan mempunyai keuntungan, yaitu dapat mengurangi jumlah pembayaran pajak karena beban bunga tetap yang ditimbulkan dari utang, berbeda dengan

pembayaran deviden yang tidak dapat mengurangi pembayaran pajak. Di sisi lain, penggunaan utang juga mempunyai kerugian karena timbulnya ancaman akan

dikembangkan oleh Modigliani dan Miller (MM), bila keuntungan pajak lebih

besar dari biaya keagenan dan kebangkrutan, maka sebaiknya perusahaan menggunakan utang untuk memaksimalkan nilai perusahaan. Teori ini juga

menyatakan bahwa nilai perusahaan akan meningkat sejalan dengan penggunaan utang, selama posisi utang dalam struktur modal masih berada dibawah target struktur modal optimal. Karena menurut teori struktul modal, jika posisi struktur

modal telah berada di atas target struktur modal, maka setiap pertambahan utang akan menurunkan nilai perusahaan. Listy Widyaningrum (2009), Hubungan

antara leverage keuangan dengan tingkat aktivitas investasi perusahaan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini adalah secara simultan leverage keuangan secara signifikan terhadap aktivitas

investasi perusahaan. Secara parsial leverage keuangan berpengaruh secara signifikan terhadap aktivitas investasi perusahaan.

Selain penggunaan sumber dana dengan pinjaman yang bila dikelola dengan baik dapat menaikkan nilai perusahaan, maka ukuran perusahaan juga dapat meningkatkan nilai perusahaan, dimana dengan ukuran perusahaan yang

besar akan memberikan indikasi perkembangan perusahaan sangat pesat. Adapun alat ukur atau indikator ukuran perusahaan yang digunakan yaitu jumlah aktiva

perusahaan. Hal ini dijelaskan oleh Munawir (2000: 19) bahwa “perusahaan-perusahaan yang memiliki ukuran lebih besar memiliki dorongan yang kuat untuk menyajikan tingkat profitabilitas yang tinggi dibandingkan dengan

perusahaan-perusahaan yang lebih kecil karena perusahaan-perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor”. Berdasarkan penelitian

menunjukkan fenomena bahwa peningkatan ukuran perusahaan belum

sepenuhnya meningkatkan nilai laba perusahaan, dimana hal ini berarti peningkatan laba belum menjamin peningkatan kinerja keuangan perusahaan.

Selain itu Kasmir (2008: 107) “dengan besarnya ukuran perusahaan dilihat dari jumlah aktiva yang banyak memungkinkan perusahaan mengembangkan operasinya di berbagai bidang dan memanfaatkan seluruh sumber daya yang

dimiliki dengan tujuan memperoleh laba yang maksimal agar dapat berkembang secara berkesinambungan. Namun demikian ukuran perusahaan yang besar belum

dapat memastikan perolehan laba yang tinggi apabila pihak manajemen tidak dapat meminimalkan pengeluaran biaya dalam operasinya”.

Berdasarkan uraian yang dikemukakan di atas, maka penulis tertarik

mengadakan penelitian yang berkaitan dengan pengaruh leverage keuangan dan ukuran perusahaan terhadap profitabilitas terhadap perusahaan otomotif yang

terdaftar di BEI.

1.2 Perumusan masalah

Berdasarkan uraian latar belakang masalah diatas, maka perumusan masalah dalam penelitian ini apakah leverage keuangan dan ukuran perusahaan

berpengaruh signifikan terhadap profitabilitas baik secara parsial maupun secara simultan pada perusahaan otomotif yang terdaftar di BEI?

Batasan dalam penelitian ini bertujuan untuk membatasi cakupan penelitian.

Peneliti menetapkan beberapa batasan dalam hal penetapan variabel, tahun pengamatan dan sampel yang dipilih, antara lain:

a. Peneliti hanya menggunakan indikator DAR sebagai indikator variabel leverage keuangan, dan indikator total aktiva untuk variabel ukuran

perusahaan.

b. Data yang digunakan dalam penelitiaan ini dibatasi pada laporan keuangan

dari tahun 2008 sampai tahun 2010.

c. Sampel yang dipilih hanya berjumlah 18 perusahaan dan membedakan

kelompok dalam perusahaan otomotif.

1.4. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dirumuskan sebelumnya, maka

tujuan dari penelitian ini adalah untuk mengetahui apakah leverage keuangan dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan

pengaruh leverage keuangan dan ukuran perusahaan terhadap profitabilitas,

b. Bagi peneliti lainnya, dapat menjadi bahan referensi dalam melakukan

penelitian sejenis

c. Bagi para investor, dapat menjadi tambahan wacana dalam menentukan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoristis 2.1.1Pengertian Leverage

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Rasio ini sama dengan rasio sovabilitas.

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam pembayaran kewajibannya jika perusahaan tersebut dilikuidasi. Perusahaan yang

tidak sovabel yaitu perusahaan yang total utangnya lebih besar dari total asetnya. Rasio ini juga menyangkut struktur keuangan perusahaan, struktur keuangan adalah bagaimana perusahaan mendanai aktivitasnya. Biasanya, aktivitas

perusahaan didanai dengan hutang jangka pendek dan modal pemegang saham. Menurut Brigham (2006:101) seberapa jauh perusahaan menggunakan

utang (financial leverage) akan memiliki 3 (tiga) implikasi penting yaitu:

a. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus

membatasi investasi yang mereka berikan,

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai

suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor.

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka

Ada beberapa macam rasio leverage, antara lain debt ratio (debt to total

asset), debt to equity ratio, long term debt to equity, dan time interested earned.

Namun, penelitian ini hanya berfokus pada debt to assets. Debt to total assets

(DTA) menunjukkan beberapa bagian dari keseluruhan kebutuhan dana yang dibelenjai dengan utang atau beberapa bagian dari aktiva yang digunakan untuk menjamin utang. Kredit lebih menyukai rasio hutang yang rendah karena semakin

rendah rasio ini, maka semakin rendah perlindungan terhadap kreditur dalam peristiwa likuidasi. Disisi lain, pemegang saham akan menginginkan leverage

yang lebih besar karena dapat meningkatkan laba yang diharapkan.

2.1.2 Stuktur Modal dan Leverage Keuangan

“Struktur merupakan komposisi pendanaan parmanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Struktur modal merupakan dari

struktur keuangan dimana struktur keuangan mencerminkan kebijakan manajemen perusahaan dalam mendai aktivanya” (Sawir, 2004: 2). Tujuan manajemen struktur modal kerja adalah menciptakan bauran sumber dana

permanen sedemikian rupa agar mampu memaksimalkan harga saham dan agar tujuan manejemen keuangan untuk memaksimalkan nilai perusahaan tercapai.

Bauran pendanaan yang ideal dan selalu diupayakan manajemen ini disebut sruktur modal optimal.

Perusahaan dalam menentukan struktur modalnya pasti bertujuan untuk

meminimalkan biaya modal yang akan dikeluarkan, karena biaya ini secara potensial akan mengurangi pembayaran deviden tunai kepada para pemegang

dibayarkan akan meningkat, dan hal ini tentunya dapat memaksimumkan harga

saham. Penentuan struktur modal, yang menyangkut bauran pendanaan yang berasal dari modal sendiri dan utang yang akan digunakan oleh perusahaan pada

akirnya menyangkut penentuan berapa banyak utang (leverage keuangan) yang akan digunakan perusahaan unutk mendai aktivanya. Menurut Syahyunun (2004:113), “Financial Leverage dapat didefenisikan sebagai kemampuan

perusahaan dalam menggunakan kewajaban-kewajaban keuangan yang sifatnya tetap”. Jika perusahaan menggunakan utang, berarti memiliki kewajaban tetap

untuk membayar bunga atas utang yang diambil dalam rangka pendanaan perusahaan.

Menurut Sawir (2004:2), “ada dua aspek yang perlu dipertimbangkan oleh

manajemen perusahaan dalam pengambilan keputusan keuangan yaitu tingkat pengembalian (return) dan resiko (risk)”. Keputusan keuangan yang berhubungan

dengan leverage, seperti yang telah disebutkan sebelumnya akan membawa konsekuensi pada peningkatan resiko pemegang saham biasa. Resiko yang dihadapi oleh perusahaan atau pemegang saham biasa dibagi menjadi dua macam,

yaitu resiko bisnis (business riks) berkaitan dengan ketidakpastian tingkat pengembalian atas aktiva suatu perusahaan dimasa mendatang, dan resiko

keuangan (financial riks) terjadi karena adanya penggunaan utang dalam struktur modal perusahaan yang mengakibatkan perusahaan harus menanggung beban tetap secara periodic berupa beban bunga.

Resiko keuangan (financial risk) adalah tambahan resiko yang dibebankan kepada para pemegang saham biasa akibat dari pengambilan keputusan

menerima bayaran bunga secara tetap, dianggap tidak menanggung resiko bisnis.

Pada dasarnya, pendanaan melalui utang akan meninggatkan tingkat pengambalian yang diharapkan dari suatu investasi, tetapi disisi lain, pendanaan

melalui utang juga meningkatkan tingkat resiko atas investasi. Menurut Brigham dan Hoston (2006: 6) kebijakan struktur modal melibatkan adanya suatu pertukaran antara resiko dan pengembalian:

a. penggunaan lebih banyak utang akan meningkatkan resiko yang ditanggung oleh para pemengang saham,

b. namun penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya espektasi tingkat pengembalian atas ekuitas yang lebih tinggi.

Menurut Agnes Sawir (2004:2) “Leverage Keuangan dapat diukur

berdasarkan nilai buku yaitu dengan rasio nilai buku seleruh utang terhadap total aktiva (Debt to Asset Ratio – DAR). Pengukuran manfaat penggunaan utang atau

analisis leverage keuangan dapat dilakukan dengan memperbandingkan tingkat pengembalian aktiva (Sawir, 2004:4).

Menurut Alwin (1994:301) Leverage keuangan dapat diukur dengan

membandingkan total hutang dengan seluruh aktiva dalam perusahaan yang disebut juga dengan leverage factor. Leverage factor 80% berarti perusahaan

mengunakan 80% hutang dan 20% modal sendiri. Jansen dan Meckling dalam Meythi (2005) telah mengembangkan teori agensi yang menjelaskan tentang pola hubungan antara principal dan agen. Penunjukan manajer oleh pemegang saham

akan memunculkan perbedaan kepentingan karena manajer diberi kekuasaan untuk membuat keputusan yang dapat menciptakan konflik potensial. Masalah

tetapi hubungan pemilik dan pemberi pinjaman. Pemberi pinjaman menyediakan

dana pada perusahaan dengan maksud untuk memenuhi pengeluaran modal sekarang, yang akan datang, dan struktur modal bagi perusahaan. Faktor ini

menentukan resiko bisnis dan resiko keuangan perusahaan. Jika pemberi pinjaman memberikan dana pada perusahaan, bunga dibebankan berdasarkan penilaian pemberi pinjaman atas resiko perusahaan. Jika investasi yang beresiko

tidak berhasil, maka pemberi pinjaman menanggung biayanya. Jelas ada insentif dimana manajer bertindak atas nama pemegang saham untuk mengambil

keuntungan dari pemberi pinjaman.

Untuk menghindari situasi ini, pemberi pinjaman melakukan monitoring dan teknik pengendalian pada yang diberi pinjaman yang disebut dengan biaya agen.

Jika pinjaman yang ada hanya sedikit, maka pengawasan (monitoring) yang dilakukan pemberi pinjamanpun tidak terlalu ketat. Biaya pengawasan tersebut,

seperti halnya biaya kebangkrutan, cenderung meningkat pula dengan leverage keuangan. Pada tahun 1986, Michael C. Jensen memperluas konsep teori agensi kedalam area manajemen truktur modal, dengan konsenya yang diberi nama free

cash flow (arus kas bebas), dengan pengertian sebagai berikut. ”Arus kas bebas

adalah arus kas lebih yang dibutuhkan untuk mendai semua proyek yang

memiliki nilai sekarang (NVP) positif saat diskonto relevan”. Jensen mengemukakan bahwa arus kas bebas yang besar akan mengarah pada perilaku manajer yang salah dan keputusan yang buruk yang bukan demi kepentingan

pemegang saham biasa perusahaan. dengan kata lain, manajer memiliki insentif untuk memegang kas arus bebas dan “bermain” dengannya, bukan mengolahnya,

hilang. Ini mengarah pada yang disebut jansen sebagai hipotesis kontrolnya untuk

penciptaan utang (peningkatan utang).

Dengan meningkatkan leverage, pemengang saham akan menikmati

pengawasan “control” yang lebih atas tim manajemennya. Contohnya, jika perusahaan menerbitkan utang baru dan menggunakan hasilnya untuk membeli kembali saham yang terutang, maka manajemen wajib membayar tunai untuk

menutupi utang. Ini berarti pengurangan jumlah arus kas yang ada pada manajemen untuk dipermainkan. Rasio pengungkit adalah rasio unutk mengatahui

kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi (Darsono 2005: 54) alat ukur yang digunakan adalah sebagai berikut. a. Debt to Asset Ratio (DAR)

Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahan yang didukung oleh hutang. Rasio

ini juga menyediakan informasi tentang kemampuan perusaaandalam mengaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditor. Nilai rasio yang tinggi menunjukkan

peningkatan dari ressiko pada kreditor (Darsono 2005: 54). DAR dapat dihitung dengan rumus:

DAR= x 100

b. Debt Equity Ratio (DER)

Rasio ini merupakan persentase penyediaan dana oleh para pemegang saham

rendah pendanaan perusahaan yang disediakan oleh para pemegang saham

(Darsono 2005: 54). DER dapat dihitung dengan rumus:

DER= x 100

c. Long term Debt to Equity Ratio (LDER)

Rasio ini menunjukkan perbandingan antara klaim keungan jangka panjang yang digunakan untuk mendanai kesempatan investasi jangka panjang dengan

pengembalian jangka panjang pula (Brigham,1996:543). Rasio dapat dihitung dengan rumus

LDER= x 100

2.1.3. Pengertian Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan

besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya menurut Edy Suwito dan Arleen Herawaty (2005: 138) ukuran perusahaan hanya terbagi dalam 3 kategori yaitu :

“perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan

kepada total asset perusahaan”. Menurut Edy Suwito dan Arleen Herawaty (2005: 138) yang mengambil pendapat Moses (1987) menemukan bukti bahwa : “Perusahaan-perusahaan yang lebih besar memiliki dorongan yang lebih besar

pula untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan-perusahaan yang lebih besar menjadi subyek

umum/general public)”. Size (ukuran) perusahaan menurut hasil penelitian Cooke

(1992) terbukti mempengaruhi luas pengungkapan dalam laporan tahunan perusahaan. Penelitian Miswanto (1999) tentang pengaruh ukuran perusahaan

terhadap risiko bisnis menemukan bahwa ukuran perusahaan memiliki pengaruh yang positif terhadap risiko bisnis. Dengan kata lain penelitian ini membuktikan bahwa size perusahaan berpengaruh terhadap risiko investasi yang berarti pula

berpengaruh terhadap return investasi.

Hasil lainnya ditemukan oleh Albretch dan Richardson (2001), bahwa

perusahaan-perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh

para investor. Koefisien laba dan nilai buku ekuitas mempunyai perbedaan antara kelompok ukuran perusahaan. Barth et al (1998), Collins dan Kothari (1989),

Bhushan (1989), dan Atiase (1985) menemukan bahwa ukuran perusahaan berhubungan negatif dengan laba. Hubungan negatif tersebut terjadi karena banyaknya informasi yang tersedia sepanjang tahun pada perusahaan-perusahaan

besar, pada saat pengumuman laba, pasar kurang bereaksi. Namun, hasil berlawanan ditemukan Chaney dan Jeter (1992) yang menguji hubungan ukuran

perusahaan dengan laba dalam jangka panjang (long window). Semakin banyak ketersediaan sumber informasi pada perusahaan-perusahaan besar, akan meningkatkan laba dalam jangka panjang. Informasi yang tersedia sepanjang

sempurna, sehingga dapat memprediksi arus kas dengan lebih akurat dan

menurunkan ketidakpastian.

2.1.4. Indikator Ukuran Perusahaan

Salah satu ukuran kemampuan perusahaan dalam mendapatkan laba yang maksimal dapat dilihat dari rasio-rasio yang menunjukkan perkembangan

atau kemunduran dari operasional normal perusahaan tersebut, hal ini dapat dilihat salah satunya dari rasio pertumbuhan, dimana rasio pertumbuhan

menunjukkan ukuran kenaikan atau penurunan kinerja keuangan suatu perusahaan yang dapat dilihat dari perbandingan tahun sebelum dan sesudah maupun sedang berjalan untuk beberapa pos akuntansi keuangan perusahaan. Dalam rasio

pertumbuhan ini akan dihitung seberapa jauh pertumbuhan dari beberapa pos penting dalam laporan keuangan. Variabel ini diukur dengan rata-rata jumlah nilai

kekayaan yang dimiliki suatu perusahaan (total aktiva). Skala pengukuran yang digunakan adalah skala rasio. Ukuran (size) perusahaan bisa diukur dengan menggunakan total aktiva, penjualan, atau modal dari perusahaan tersebut. Salah

satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan tersebut. Perusahaan yang memiliki total aktiva besar

menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga

mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Ismu

Cooke (1992) meneliti pengaruh size perusahaan, status pendaftaran dan

jenis industri terhadap luas pengungkapan dalam laporan tahunan perusahaan Jepang yang terdaftar dibursa. Size perusahaan merupakan variabel penting yang

menjelaskan luas pengungkapan dalam laporan tahunan, sedangkan untuk jenis industri ditemukan bahwa perusahaan manufaktur berpengaruh signifikan terhadap luas pengungkapan dibandingkan dengan jenis industri lain. Miswanto

(1999) dalam penelitiannya mengenai pengaruh ukuran perusahaan pada risiko bisnis menemukan bahwa besar kecilnya perusahaan mempengaruhi risiko bisnis.

Dari penelitiannya diperoleh bukti empiris bahwa perusahaan kecil memiliki risiko dan return yang lebih tinggi dibanding perusahaan besar.

2.1.5. Pengertian Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan

keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan

hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan

untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat laopran keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio keuangan. Van Horne, Wachowics (2005: 222), menjelaskan rasio

profitabilitas adalah “rasio keuangan yang menghubungkan laba dengan

penjualan investasi pada perusaahaan “. Rasio profitabilitas terbagi lagi menjadi

a. rasio profitabilitas yang terkait dengan penjualan

b. rasio yang berkaitan dengan investasi

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara

keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset). Dalam kegiatan operasi perusahaan, profit merupakan elemen

penting dalam menjamin kelangsungan perusahaan. Dengan adanya kemampuan memperoleh laba dengan menggunakan semua sumberdaya perusahaan maka

tujuan-tujuan perusahaan akan dapat tercapai. Penggunaan semua sumber daya tersebut akan memungkinkan perusahaan untuk memperoleh laba yang tinggi. Laba merupakan hasil dari pendapatan oleh penjualan yang dikurangi dengan

beban. Untuk mengukur tingkat keuntungan suatu erusahaan, digunakan rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan nama rasio

rentabilitas. Kasmir (2008:197) menjelaskan bahwa

Hasil pengukuran dapat dijadikan sebagai alat evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak. Kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lama mengalami kegagalan. Oleh karena itu, rasio profitabilitas ini sering disebut sebagai salah satu alat ukur kinerja manajemen.

Rasio profitabilitas merupakan rasio untuk menilai kemampua perusahaan

dalam mencari keuntungan. Rasio ini juga memberika tingkat efektivitas manajemen suatu perusahaan. hal ini ditunjukkan oleh laba yang dihasilkan dari

keuangan, terutama laporan keuangan neraca dan dan laporan laba rugi.

Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik

penurunan atau kenaikan sekaligus mencari penyebab perubahan tersebut.

2.1.6 Tujuan dan Manfaat Rasio Profitabilitas

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan yaitu:

a. untuk menghitung atupun mengukur laba yang diperoleh perusahaan dalam satu periode tertentu

b. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang,

c. untuk menilai perkembangan laba dari waktu ke waktu,

d. untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri, e. untuk mengukur produktifitas seluruh dana perusahaan yang digunakan baik

modal sendiri maupun modal pinjaman,

f. untuk mengukur prodiktifitas dari seluruh dana perusahaan yang digunakan baik modal sendiri, dan tujuan lainnya

Sementara itu, manfaat yang diperoleh adalah untuk:

a. mengetahui besarnya tingkat laba perusahaan dalam satu periode

b. mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

c. mengetahui perkembangan laba dari waktu ke waktu,

e. mengetahui prosuktifitas dari seluruh dana yang digunakan baik modal

pinjaman maupun modal sendiri, serta manfaat lainnya.

2.1.7 Jenis-Jenis Rasio Profitabilitas

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio

profitabilitas yang dapat digunakan. Masing-masing jenis rasio profitabilitas

digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam suatu periode tertentu atau untuk beberapa periode. Penggunaan seluruh atau sebagian

rasio profitabilitas tergantung dari kebijakan manajemen. Jelasnya, semakin lengkap jenis rasio yang digunakan, semakin sempurna hasil hasil yang akan dicapai. Artinya pengetahuan tentang kondisi dan posisi profitabilitas perusahaan

dapat diketahui secara sempurna. Dalam prakteknya, jenis-jenis rasio yang digunakan adalah:

a. Profit Margin on Sales

Profit margin on sales atau rasio profit margin atau margin laba atas penjualan merupakan salah satu rasio yang digunkan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba

bersih setelah pajak dengan penjualan bersih. Rasio ini juga dikenal dengan profit margin.

b. Hasil Pengembalian Investasi (Return on Investment/ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama return on

investment (ROI) atau return on total assets merupakan rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI merupakan suatu ukuran efektivitas manajemen dalam

c. Hasil Pengembalian Investasi (ROI) dengan pendekatan Du Pont

Untuk mencari hasil pengembalian investasi, selain dengan cara yang dikemukakan di atas, dapat pula menggunakan Du pont. Hasil yang diperoleh

antara secara seperti rumus diatas dengan pendekatan Du Pont adalah sama. d. Hasil Pengembalian Ekuitas (Return on Equity/ROE)

Hasil Pengembalian Ekuitas atau Return on Equity atau rentabilitas modal

sendiri merupakan merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio menunjukkan efisiensi pengguna modal

sendiri. Semakin tinggi rasio ini, maka akan semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

e. Laba Per Saham Biasa (Earning Per Share of Common Stock)

Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencari keuntungan

bagi pemegang saham meningkat. Dengan pengertian lain, tingkat pengembalian yang tinggi. Keuntungan pemegang saham adalah jumlah keuntungan setelah dipotong pajak. Keuntungan yang tersedia bagi pemegang

saham biasa adalah jumlah keuntungan yang dikurangi pajak, deviden, dan dikurangi hak-hak lain untuk pemegang saham prioritas.

Menurut Brigham (2006:95) ada beberapa cara untuk mengukur tingkat

profitabilitas suatu perusahaan yaitu margin laba atas penjualan basic earning

power, Return on Assets (ROA) dan Return on Equity (ROE). Peneliti membatasi

hanya menggunakan satu cara yakni dengan memakai rasio Return on Total

Assets mengukur profitabilitas perusahaan. Return on Total Assets adalah ukuran

Semakin tinggi tingkat pengembalian yang dihasilkan maka perusahaan akan

semakin baik.

ROA = x 100%

2.1.8. Tinjauan Penelitian Terdahulu

Sebagai pembanding, akan dikemukakan beberapa penelitian terdahulu yang memiliki kemiripan konsep dengan penelitian ini. Beberapa penelitian tersebut

akan disajikan pada tabel 2.1 berikut ini:

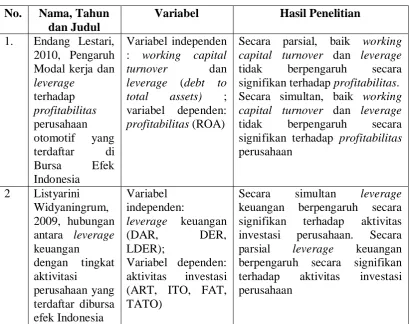

Tabel 2.1 Penelitian Terdahulu No. Nama, Tahun

dan Judul

Variabel Hasil Penelitian 1. Endang Lestari,

2010, Pengaruh Modal kerja dan

leverage

Secara parsial, baik working

capital turnover dan leverage

tidak berpengaruh secara signifikan terhadap profitabilitas. Secara simultan, baik working

capital turnover dan leverage

tidak berpengaruh secara signifikan terhadap profitabilitas perusahaan

2 Listyarini Widyaningrum, 2009, hubungan antara leverage keuangan

leverage keuangan

(DAR, DER,

Secara simultan leverage keuangan berpengaruh secara signifikan terhadap aktivitas investasi perusahaan. Secara parsial leverage keuangan berpengaruh secara signifikan terhadap aktivitas investasi perusahaan

Endang Lestari (2010) meneliti tentang pengaruh modal kerja dan leverage

Indonesia. Hasil dari penelitian ini adalah modal kerja (Working Capital

Turnover) dan Debt to Total Assets (variabel untuk mewakili leverage keuangan)

secara parsial tidak berpengaruh terhadap Return on Assets (ROA) yang

digunakan sebagai variabel untuk profitabilitas perusahaan otomotif. Modal kerja (Working Capital Turnover) dan Debt to Total Assets (variabel untuk mewakili

leverage keuangan) tidak berpengaruh secara simultan terhadap ROA (variabel

untuk mewakili profitabilitas perusahaan). Listy Widyaningrum (2009) Hubungan antara leverage keuangan dengan tingkat aktivitas investasi perusahaan

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini adalah secara simultan leverage keuangan secara signifikan terhadap aktivitas investasi perusahaan. Secara parsial leverage keuangan

berpengaruh secara signifikan terhadap aktivitas investasi perusahaan.

2.2. Kerangka Berfikir

Kerangka berfikir merupakan kerangka konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah

Gambar 2.1 Kerangka Konseptual

Variabel bebas X Variabel Terikat (Y)

Modal kerja

Dalam penelitian ini DAR dan tota aktiva digunakan sebagai variabel indikator dari leverage keuangan dan ukuran perusahaan, untuk mengetahui apakah leverage keuangan dan ukuran perusahaan memiliki hubungan yang

signifikan terhadap tingkat profitabilitas perusahaan. Hubungan kausual antara

leverage keungan dan ukuran perusahaan dengan tingkat profitabilitas perusahaan

dihubungkan dengan teori agensi yang dikembangkan oleh Jansen menjelaskan bahwa penggunaan utang dapat mengurangi biaya keagenan dari arus kas bebas dan membuat manajer untuk menjadi lebih efesien sehingga penggunaan aktiva

perusahaan yang menunjukkan ukuran perusahaan menjadi lebih produktif. Kebijakan pendanaan (dengan utang) yang baik akan meningkatkan nilai

perusahaan apabila manajemen perusahaan mampu menggunakan sumber- sumber ekonomi yang mereka miliki dengan efektif dan efesien sehingga menghasilkan tingkat profitabilitas yang baik pula. Maka, dengan asumsi posisi

struktur modal optimal, maka dapat dirumuskan sebuah hipotesa bahwa terdapat hubungan yang signifikan antara leverage keuangan dan ukuran perusahaan

dengan tingkat profitabilitas perusahaan.

Leverage

DAR (X1)

Ukuran Perusahaan Total Aktiva

(X2)

Profitabilitas

Pada dasarnya, jika perusahaan meningkatkan jumlah utang sebagai sumber

dananya hal tersebut dapat meningkatkan resiko keuangan. Jika perusahaan tidak dapat mengelola dana yang diperoleh dari utang secara produktif, hal tersebut

dapat memberikan pengaruh yang negatif dan berdampak terhadap menurunnya

profitabilitas perusahaan. Sebaliknya jika utang tersebut dapat dikelola dengan

baik dan digunakan untuk proyek investasi yang produktif, hal tersebut dapat

memberikan pengaruh yang positif dan berdampak terhadap profitabilitas perusahaan.

2.3. Hipotesis Penelitian

Hipotesis adalah posisi yang dirumuskan dengan maksud untuk diuji secara

empiris (Erlina, 2007: 4). Hipotesis dari penelitian ini adalah:

H1 : DAR berpengaruh terhadap profitabilitas pada perusahaan otomotif yang

terdaftar di BEI

H2 : Total aktiva berpengaruh terhadap profitabilitas pada perusahaan

otomotif yang terdaftar di BEI

H3 : DAR dan total aktiva berpengaruh terhadap profitabilitas perusahaan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Erlina (2007: 61) menyatakan bahwa “desain penelitian adalah cetak biru yang memberi garis besar dari setiap prosedur mulai dari hipotesis sampai analisis

data”. Dalam penelitian ini, penulis menggunakan desain kausal. Desain penelitian kausal berguna untuk menganalisis hubungan antara satu variabel

dengan variabel lainnya atau bagaimana satu variabel mempengaruhi satu variabel lainnya.

3.2 Populasi dan Sampel

Menurut Rocheaty (2007: 63),”populasi adalah sekolompok orang, kejadian

atau segala sesuatu yang mempunyai karakteristik tertentu”. Adapun populasi dalam penelitian ini adalah perusahaan-perusahaan non keuangan khususnya perusahaan yang bergerak dalam bidang otomotif yang terdaftar di Bursa Efek

Indonesia periode waktu 2008- 2010. Sampel adalah sebagian dari unit-unit populasi yang diperoleh melalui sampel tertentu (Rocheaty, 2007:64). Sampel

penelitian ini adalah perusahaan- perusahaan yang terdaftar di BEI yang dipilih dengan menngunakan metode purpose sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Rocheaty,2007: 66). Adapun Kriteria dalam

penentuan sampel ini adalah:

b. Perusahaan otomotif tersebut tidak mengalami delisting pada tahun

2008- 2010,

c. Menerbitkan dan mempublikasikan laporan keuangan yang lengkap

dan audited salama tahun 2008- 2010

Berdasarkan tehnik sampel tersebut, maka sampel yang diambil dalam penelitian ini adalah 18 sampel perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2008, 2009 dan 2010.

3.3 Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah time series yang merupakan data sekunder yaitu data yang diolah lebih lanjut dan disajikan baik

oleh pihak pengumpul data atau oleh pihak lain. Data didapat dalam beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan, atau tahunan.

Data ini diperoleh dari internet yaitu melalui situs resmi BEI laporan keuangan yang dipublikasikan.

3.4 Tehnik Pengumpulan Data

Pengumpulan dalam penelitian ini dilakukan dengan dua tehnik. Pertama,

melalui study pustaka dengan mengumpulkan buku-buku, atau jurnal akuntansi yang berkaitan dengan penelitian ini, dan dokumentasi penelitian terdahulu sebagai referensi. Kedua, diperoleh dari media internet dengan mendownload data

yang dibutuhkan melalui website.

Menurut Jogianto (2004:31),”variabel penelitian pada dasarnya adalah

sesuatu hal yang terbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”. Variabel yang digunakan oleh penulis dalam penelitian ini adalah variabel independen dan variabel dependen.

3.5.1Variabel independen (bebas)

Menurut Sugiono (2005: 33), variabel bebas merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) variabel lain. Variabel independen dalam penelitian ini adalah

leverage keuangan dan ukuran perusahaan.

a. Debt to Asset Ratio (DAR)

Leverage keuangan merupakan penggunaan dana yang disertai dengan beban

tetap (pendanaan dengan utang). Leverage keuangan diukur dengan solvabilitas/pengungkit. Rasio pengungkit adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut

dilikuidasi (Darsono,2005: 54). Alat ukur yang digunakan adalah debt to asset

ratio. Rasio ini menekan pentingnya pendanaan hutang dengan jalan

menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi

peningkatan dari resiko pada kreditor.(Darsono, 2005: 54). DAR dapat

dihitung dengan rumus :

DAR= X 100

b. Total Aktiva

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log

size, nilai pasar saham, dan lain-lain. Edy Suwito dan Arleen Herawaty (2005:

138) ukuran perusahaan hanya terbagi dalam 3 kategori yaitu : “perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil

(small firm). Penentuan ukuran perusahaan ini didasarkan kepada total aktiva perusahaan.

3.5.2 Variabel dependen

Menurut Sugiyono (2005:33), variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Sementara menurut Rochaety (2007:11) variabel dependen merupakan variabel yang diamati

dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah profitabilitas.

Profitabilitas merupakan kemampuan perusahaan untuk mendapatkan laba usaha

dalam hubungannya dengan laba setelah pajak dan total aktiva.

ROA= X100

3.6 Teknik Analisis Data

korelasi kanonikal maerupakan model statistik multivariate yang digunakan untuk

menguji hubungan (korelasi) antara dua set (himpunan) variabel yang terdiri lebih dari satu variabel dependen (set variabel dependen) dimana variabel diukur

dalam skala rasio yang bersifat parametric (Ghozali, 2005:229). Sama seperti semua statistika multivariate, analisis korelasi kanonikal didahului dengan pengujian data dengan pengujian asumsi klasik (Siregar, 2006:1).

3.6.1 Uji Data: Statistik Deskriptif

Statistik deskriptif adalah metode statistika yang digunakan untuk

mengambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi. (Suharyadi, 2007:10)

3.6.2 Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi- asumsi klasik. Uji asumsi klasik yang dilakukan adlah uji normalitas, uji

heteroskedasitas, uji autokorelasi, dan uji multikolineritas. a. Uji normalitas

Menurut Ghozali (2005: 111) “uji normalis data bertujuan untuk menguji

apakah dalam model regresi, variabel penggganggu atau residual memili distribusi normal”. Dalam pengujian normalitas, penulis menggunakan

analisis grafik dan analisis statistik.

Analisis grafik dilakukan dengan melihat grafik histogram dan normal probality plot. Sedangkan dlam analisis data statistik, dilakukan dengan

Data yang didistribusi normal akan menghasilkan korelasi yang lebih

baik. Dalam korelasi kanonikal, multivariate normality diminta untuk menguji signifikan dari tiap- tiap variabel dan tiap-tiap fungsi kanonikal

(Ghozali,2005:231) b. Uji Heteroskedastisitas

Menurut ghozali (2005:105), uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengatan lain. Jika variance sama, dan ini

yang seharusnya terjadi maka dikatakan hoskedastisitas. Untuk pengujian heteroskedastisitas, penulis menggunakan alat analisis grafik (scatterplot) dan analisis statistik.

Analisis grafik scatterplot mendeteksi ada tidaknya heterokedastisitas, hal ini dilakukan dengan melihat grafik plot antara nilai prediksi variabel

dependen yaitu ZPRED dengan residualnya SRESID, sedangkan dengan analisis statistik uji heteroskedastisitas dilakukan dengan uji gleser dan memperhatikan hasil output SPSS. Jika variabel independen signifikan

secara statistik, (tingkat signifikan berada dibawah tingkat kepercayaan 5%), maka ada indikasi terjadi heterokedasitas.

c. Uji Multikolineritas

Uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Untuk

output SPSS dengan melihat nilai tolerance dan variance inflation factor

(VIF). Nilai yang umum dipakai untuk mendeteksi adanya gejala multikolineritas adalah jika tolerance.

Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaaan non keuangan yang berfokus pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2008 - 2010. Data tersebut merupakan

data sekunder yang telah diterbitkan dalam Indonesian Capital Market Directory (ICMD) tahun 2001. Untuk mengetahui pola pengaruh variabel bebas dalam

penelitian ini, maka disusun persamaan regresi berganda. Regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh variabel-variabel bebas, (DAR dan total aktiva) terhadap variabel terikat (ROA). Analisis regresi tersebut

3.7Jadwal Penelitian

Tabel 3.1 Jadwal Penelitian

Perencanaan jadwal penelitian adalah sebagai berikut:

Kegiatan Des’11 Jan’12 Peb’12 Mrt’12 Apr’12 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul

Bimbingan Skripsi

Pengumpulan data

Bimbingan dan penulisan skripsi

Penyelesaian skripsi

BAB IV

HASIL PENELITIAN

4.1. Data Penelitian

Berikut ini penulis penulis akan menyajikan data variable yang telah terkumpul dari sumber data yang telah dijelaskan pada bab 111. Adapun

objek penelitian ini adalah perusahaan otomotif yang terdaftar dibursa efek Indonesia pada tahun 2008-2010. Setelah dilakukan pemilihan sampel

dengan tehnik purposive sampling diperoleh 18 perusahaan dengan periode 3 tahun daftar perusahaan dibursa efek Indonesia dapat dilihat pada table 4.1.

4.1.1. Deskripsi Objek Penelitian

Sumber data dalam penelitian adalah beberapa perusahaan yang bergerak dalam bidang otomotif yang terdaftar di Bursa Efek Indonesia. Adapun perusahaan yang bergerak di bidang otomotif yang terdaftar di Bursa Efek

Indonesia dalam hal ini meliputi berbagai jenis operasi perusahaan yang antara lain bergerak di bidang produksi atau perakitan kenderaan baik roda dua, roda

empat maupun kenderaan alat berat lainnya, termasuk juga perusahaan yang melakukan penjualan spareparts atau melakukan service terhadap peralatan otomotif tersebut.

Penelitian ini dilakukan untuk mengetahui apakah leverage keuangan berpengaruh signifikan terhadap profitabilitas pada perusahaan otomotif yang

mengetahui apakah leverage keuangan berpengaruh signifikan terhadap

profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Adapun ke 18 (delapan belas) perusahaan otomotif yang menjadi objek

penelitian ini adalah sebagai berikut :

Tabel 4.1

Perusahaan Otomotif sebagai Objek Penelitian

NO NAMA PERUSAHAAN

1 PT. Trias Sentosa Tbk 2 PT. Indospring Tbk 3 PT. Nipress Tbk

4 PT. Total Bangun Persada Tbk 5 PT. Tunas Ridean Tbk

6 PT. Astra Otoparts Tbk 7 PT. Astra International Tbk 8 PT. United Tractor Tbk 9 PT. Tigaraksa Satria Tbk 10 PT. Gajah Tunggal Tbk 11 PT. Polychem Indonesia Tbk 12 PT. Multistrada Arah Sarana Tbk 13 PT. Hexindo Adiperkasa Tbk 14 PT. Sugi Samapersada Tbk 15 PT. Intraco Penta Tbk

16 PT. Multi Prima Sejahtera Tbk 17 PT. Goodyear Indonesia Tbk 18 PT. Selamat Sempurna Tbk

Sumber :

dengan rasio debt to total asset ratio (DAR), debt equity ratio (DER), long term

debt to equtyratio (LDER), sebagai variable bebas (independen variable, dan profitabilitas dengan menggunakan rasio return on asset (ROA) sebagai variable

terikat ( dependen variable). Setelah melakukan pengelolahan terhadap data laporan keungan periode 2008 sampai 2010 dari perusahaan yang dijadikan sampel dengan microsof exsel didapat data untuk setiap variable sebagai berikut:

4.1.2. Analisis Hasil Penelitian

Penulis akan memaparkan hasil analisis data yang telah terkumpul. Hasil analisis bertujuan untuk mengetahui apakah terdapat hubungan yang signifikan antara leverage keungan (melalui rasio DAR, DER, LDER) dengan profitabilitas

(melalui rasio ROA).

Deskripsi variabel penelitian merupakan bagian dari hasil penelitian yang

mempunyai fungsi untuk menggambarkan tingkat varibel independen (bebas) dan variabel dependen. Berikut penjelasan beberapa variabel tersebut.

4.1.2.1.Debt to Asset Ratio (DAR)

Rasio Debt to Asset Ratio menunjukkan pentingnya pendanaan hutang

dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa

mengurangi pembayaran bunga kepada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada kreditor. Keterangan mengenai

Tabel 4.2

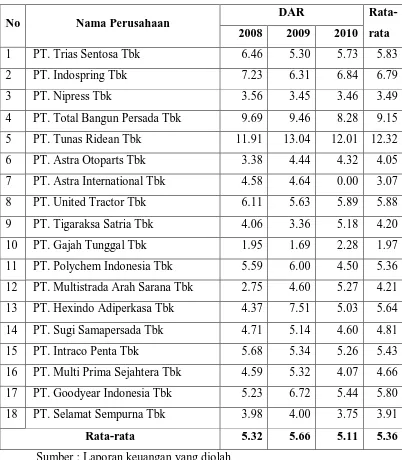

Debt to Asset Ratio Untuk Tahun 2008 s/d 2010

No Nama Perusahaan DAR

Rata-rata 2008 2009 2010

1 PT. Trias Sentosa Tbk 6.46 5.30 5.73 5.83

2 PT. Indospring Tbk 7.23 6.31 6.84 6.79

3 PT. Nipress Tbk 3.56 3.45 3.46 3.49

4 PT. Total Bangun Persada Tbk 9.69 9.46 8.28 9.15 5 PT. Tunas Ridean Tbk 11.91 13.04 12.01 12.32 6 PT. Astra Otoparts Tbk 3.38 4.44 4.32 4.05 7 PT. Astra International Tbk 4.58 4.64 0.00 3.07 8 PT. United Tractor Tbk 6.11 5.63 5.89 5.88 9 PT. Tigaraksa Satria Tbk 4.06 3.36 5.18 4.20 10 PT. Gajah Tunggal Tbk 1.95 1.69 2.28 1.97 11 PT. Polychem Indonesia Tbk 5.59 6.00 4.50 5.36 12 PT. Multistrada Arah Sarana Tbk 2.75 4.60 5.27 4.21 13 PT. Hexindo Adiperkasa Tbk 4.37 7.51 5.03 5.64 14 PT. Sugi Samapersada Tbk 4.71 5.14 4.60 4.81 15 PT. Intraco Penta Tbk 5.68 5.34 5.26 5.43 16 PT. Multi Prima Sejahtera Tbk 4.59 5.32 4.07 4.66 17 PT. Goodyear Indonesia Tbk 5.23 6.72 5.44 5.80 18 PT. Selamat Sempurna Tbk 3.98 4.00 3.75 3.91

Rata-rata 5.32 5.66 5.11 5.36

Sumber : Laporan keuangan yang diolah

Tabel 4.2 di atas merupakan hasil dari oleh penelitian berdasarkan laporan keuangan tahunan perusahaan otomotif yang tergolong kedalam populasi penelitian. Dari keterangan tabel 3 menunjukkan bahwa diketahui nilai DAR

tertinggi untuk tahun 2008 sampai dengan tahun 2010 dimiliki oleh PT. Tunas Ridean Tbk., yaitu masing-masing sebesar 11,91 %; 13.04 % dan 12,01 %.

oleh PT. Gajah Tunggal Tbk yaitu masing-masing sebesar 1,95 % dan 1,69 %,

sedangkan tahun 2010 dimiliki oleh PT. Astra International Tbk yang tidak mencantumkan nilai DARnya. Rata-rata DAR mengalami peningkatan dan

penurunan dari tahun ke tahun dimana tahun 2008 rata-rata DAR sebesar 5,32 %, 2009 naik menjadi 5,66 % serta tahun 2010 mengalami penurunan menjadi sebesar 5,11 %.

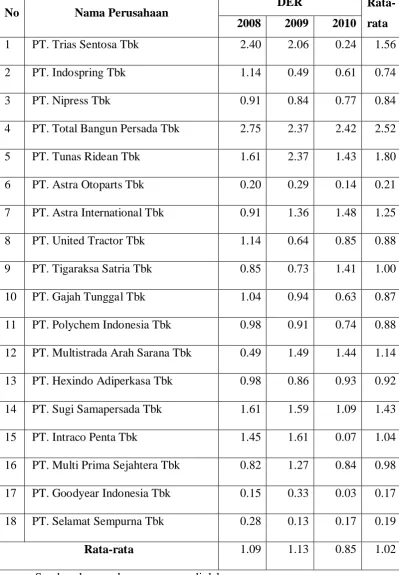

4.1.2.2.Debt to Equity Rasio (DER)

Rasio Debt to Equity Rasio menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio menunjukkan semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

Data diperhitungkan dan diukur mulai dari tahun 2008 sampai dengan 2010. Data mengenai perhitungan DER tampak pada tabel 4.3 yang merupakan hasil olah dari

Tabel 4.3

Debt to Equity Rasio Untuk Tahun 2008 s/d 2010

No Nama Perusahaan DER

Rata-rata 2008 2009 2010

1 PT. Trias Sentosa Tbk 34.62 38.12 46.45 39.73

2 PT. Indospring Tbk 40.94 49.77 58.21 49.64

3 PT. Nipress Tbk 48.92 44.24 59.05 50.74

4 PT. Total Bangun Persada Tbk 57.63 56.75 66.96 60.45

5 PT. Tunas Ridean Tbk 58.10 68.07 73.72 66.63

6 PT. Astra Otoparts Tbk 62.60 60.26 68.96 63.94

7 PT. Astra International Tbk 42.99 44.50 49.68 45.72

8 PT. United Tractor Tbk 47.51 62.68 69.96 60.05

9 PT. Tigaraksa Satria Tbk 45.93 53.38 64.40 54.57

10 PT. Gajah Tunggal Tbk 43.65 48.97 45.94 46.18

11 PT. Polychem Indonesia Tbk 75.15 77.46 95.71 82.77

12 PT. Multistrada Arah Sarana Tbk 36.15 41.99 57.60 45.24

13 PT. Hexindo Adiperkasa Tbk 69.79 72.63 65.67 69.36

14 PT. Sugi Samapersada Tbk 56.78 68.83 63.79 63.13

15 PT. Intraco Penta Tbk 59.07 67.21 76.33 67.53

16 PT. Multi Prima Sejahtera Tbk 56.44 55.82 54.10 55.45

17 PT. Goodyear Indonesia Tbk 75.48 70.49 76.88 74.28

18 PT. Selamat Sempurna Tbk 72.83 75.08 84.45 77.45

Rata-rata 54.70 58.68 65.44 59.61

Dari tabel 4.3 menunjukkan tingkat DER pada tahun 2008, 2009, 2010,

dimana nilai DER tertinggi pada tahun 2008 dimiliki oleh PT. Goodyear Indonesia Tbk sebesar 75.48 % dan pada tahun 2009 dimiliki oleh PT. Polychem

Indonesia Tbk yaitu sebesar 77,46 %, sedangkan pada tahun 2010 nilai DER tertinggi juga dimiliki oleh PT. Polychem Indonesia Tbk sebesar 82.77 %. Nilai Sedangkan nilai DER terendah dari tahun 2008 sampai dengan tahun 2010

dimiliki oleh PT. Trias Sentosa Tbk yaitu masing-masing sebesar 34.62 %, 38.12 % dan 46.45 %.

4.1.2.3.Longterm Debt to Equity Ratio (LDER)

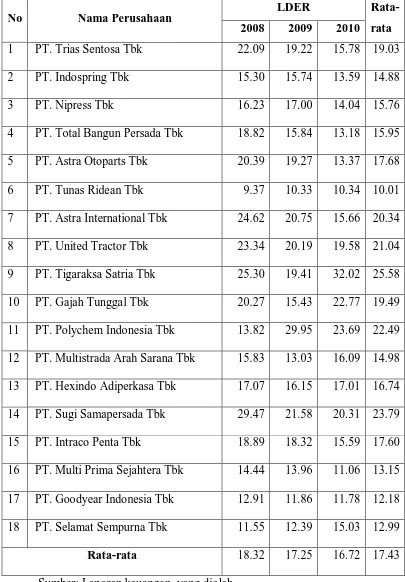

Rasio Longterm Debt to Equity Ratio menunjukkan perbandingan antara

klaim keuangan jangka panjang yang digunakan untuk mendanai kesempatan investasi jangka panjang dengan pengembalian jangka panjang pula. Data

Tabel 4.4

Longterm Debt to Equity Ratio Untuk Tahun 2008 s/d 2010

No Nama Perusahaan LDER

Rata-rata 2008 2009 2010

1 PT. Trias Sentosa Tbk 22.09 19.22 15.78 19.03

2 PT. Indospring Tbk 15.30 15.74 13.59 14.88

3 PT. Nipress Tbk 16.23 17.00 14.04 15.76

4 PT. Total Bangun Persada Tbk 18.82 15.84 13.18 15.95

5 PT. Astra Otoparts Tbk 20.39 19.27 13.37 17.68

6 PT. Tunas Ridean Tbk 9.37 10.33 10.34 10.01

7 PT. Astra International Tbk 24.62 20.75 15.66 20.34

8 PT. United Tractor Tbk 23.34 20.19 19.58 21.04

9 PT. Tigaraksa Satria Tbk 25.30 19.41 32.02 25.58

10 PT. Gajah Tunggal Tbk 20.27 15.43 22.77 19.49

11 PT. Polychem Indonesia Tbk 13.82 29.95 23.69 22.49

12 PT. Multistrada Arah Sarana Tbk 15.83 13.03 16.09 14.98

13 PT. Hexindo Adiperkasa Tbk 17.07 16.15 17.01 16.74

14 PT. Sugi Samapersada Tbk 29.47 21.58 20.31 23.79

15 PT. Intraco Penta Tbk 18.89 18.32 15.59 17.60

16 PT. Multi Prima Sejahtera Tbk 14.44 13.96 11.06 13.15

17 PT. Goodyear Indonesia Tbk 12.91 11.86 11.78 12.18

18 PT. Selamat Sempurna Tbk 11.55 12.39 15.03 12.99

Rata-rata 18.32 17.25 16.72 17.43

Tabel 4.4 di atas merupakan hasil dari penelitian berdasarkan laporan

keuangan tahunan perusahaan otomotif yang tergolong kedalam populasi penelitian. Dari keterangan tabel 4.4 menunjukkan bahwa diketahui nilai LDER

tertinggi untuk tahun 2008 dimiliki oleh PT. Sugi Samapersada Tbk., yaitu sebesar 29,47 %; untuk tahun 2009 sebesar 29,95 % dimiliki oleh PT. Polychem Indonesia Tbk dan untuk tahun 2010 juga dimiliki oleh PT. Polychem Indonesia

Tbk sebesar 23.69 %. Untuk nilai LDER terendah dari tahun 2008 sampai tahun 2010 dimiliki oleh PT. Tunas Ridean Tbk yang masing-masing sebesar 9.37 %,

10.33 % dan 10.34 %.

4.1.2.4.Return On Asset (ROA), (Y);

Return On Asset (ROA) merupakan rasio perbandingan antara laba/rugi

bersih dengan total assets. Rasio ini digunakan untuk mengukur kemampuan bank

dalam mendapatkan laba bersih dengan menggunakan seluruh aset yang ada. Data diperhitungkan dan diukur mulai dari tahun 2008 sampai dengan 2010. Data mengenai perhitungan ROA tampak pada tabel 4.5 yang merupakan hasil olah

Tabel 4.5

Return On Asset Untuk Tahun 2008 s/d 2010

No Nama Perusahaan DER

Rata-rata 2008 2009 2010

1 PT. Trias Sentosa Tbk 2.40 2.06 0.24 1.56

2 PT. Indospring Tbk 1.14 0.49 0.61 0.74

3 PT. Nipress Tbk 0.91 0.84 0.77 0.84

4 PT. Total Bangun Persada Tbk 2.75 2.37 2.42 2.52

5 PT. Tunas Ridean Tbk 1.61 2.37 1.43 1.80

6 PT. Astra Otoparts Tbk 0.20 0.29 0.14 0.21

7 PT. Astra International Tbk 0.91 1.36 1.48 1.25

8 PT. United Tractor Tbk 1.14 0.64 0.85 0.88

9 PT. Tigaraksa Satria Tbk 0.85 0.73 1.41 1.00

10 PT. Gajah Tunggal Tbk 1.04 0.94 0.63 0.87

11 PT. Polychem Indonesia Tbk 0.98 0.91 0.74 0.88

12 PT. Multistrada Arah Sarana Tbk 0.49 1.49 1.44 1.14

13 PT. Hexindo Adiperkasa Tbk 0.98 0.86 0.93 0.92

14 PT. Sugi Samapersada Tbk 1.61 1.59 1.09 1.43

15 PT. Intraco Penta Tbk 1.45 1.61 0.07 1.04

16 PT. Multi Prima Sejahtera Tbk 0.82 1.27 0.84 0.98

17 PT. Goodyear Indonesia Tbk 0.15 0.33 0.03 0.17

18 PT. Selamat Sempurna Tbk 0.28 0.13 0.17 0.19

Rata-rata 1.09 1.13 0.85 1.02

Dari tabel 4.5, pada tahun 2008, nilai ROA tertinggi dimiliki oleh PT.

Trias Sentosa Tbk yaitu sebesar 2.40 %, dan ROA terendah dimiliki oleh PT. Goodyear Indonesia Tbk.yaitu sebesar 0,15 %. Pada tahun 2009, ROA tertinggi

masih dimiliki oleh PT. Tunas Ridean Tbk dan PT. Total Bangun Persada Tbk sebesar 2.37 %, dan ROA terendah dimiliki oleh PT. Selamat Sempurna Tbk yaitu sebesar 0,13 %. Pada tahun 2010, ROA tertinggi dimiliki oleh PT. Total Bangun

Persada Tbk sebesar 2.42 % dan nilai terendah dimiliki oleh PT. Goodyear Indonesia Tbk yaitu sebesar 0,03 %. Rata-rata ROA perusahaan otomotif pada

tahun 2008 sampai dengan 2010 mengalami kenaikan dan penurunan, yaitu pada tahun 2008 sebesar 1,09 %, yang naik menjadi 1.13% pada tahun 2009, tetapi pada tahun 2010 mengalami penurunan menjadi 0.85 %.

4.2. Pengujian Hipotesis

Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Jakarta periode 2008-2010 tersebut merupakan data sekunder yang telah diterbitkan dalam Indonesian

Capital Market Directory (ICMD) tahun 2011. Laporan keuangan tersebut

digunakan untuk menghitung rasio-rasio keuangan yang hasil perhitungan rasio

keuangan tersebut selanjutnya dapat bermanfaat jika menimbulkan pengaruh terhadap rasio return on assets, oleh karena itu dilakukan pengujian dan analisis terhadap rasio keuangan yang telah dihitung. Untuk mengetahui pola pengaruh

variabel bebas dalam penelitian ini, maka di susun persamaan regresi berganda. Regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh

Analisis regresi tersebut menghasilkan koefisien regresi yang menunjukkan arah

hubungan sebab akibat antara variabel bebas dan variable terikat.

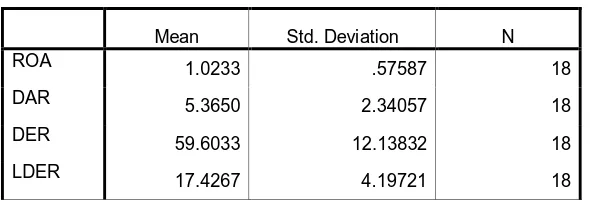

4.2 1. Statistik Deskriptif

Statistik deskriptif adalah statistic yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi (sugiono,2005:142). Statistic dalam penelitian ini adalah hanya untuk mendeskripsikan data sampel dan tidak

membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil. Menurut Gozali (2005:19) statistic deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari rata- rata (mean) standart deviasi, varian,

maksimum, minimum, sum, range, dan kemencengan distribusi.

Setelah data diperoleh, selanjutnya akan ditinjau secara deskriptif

mengenai kondisi masing-masing variabel penelitian. Statistik deskriptif digunakan untuk memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), nilai minimum, nilai maksimum dan standar deviasi.

Tabel 4.6

Output SPSS Statistik Deskriptif

Descriptive Statistics

Mean Std. Deviation N

ROA 1.0233 .57587 18

DAR 5.3650 2.34057 18

DER 59.6033 12.13832 18

LDER 17.4267 4.19721 18

Sumber data yang telah diolah

pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada

kreditor.

Variabel DER mempunyai rata-rata sebesar 59,6033 Besar DER

merupakan rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio menunjukkan semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

Variabel LDER mempunyai rata-rata sebesar 17,4267. Besar LDER merupakan rasio yang menunjukkan perbandingan antara klaim keuangan jangka

panjang yang digunakan untuk mendanai kesempatan investasi jangka panjang dengan pengembalian jangka panjang.

Variabel ROA mempunyai rata-rata sebesar 1,0233. Besar ROA

merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba

(profitabilitas) pada tingkat pendapatan, asset dan modal saham tertentu.

4.2.2. Uji Asumsi Klasik

Untuk mengahsilkan suatu metode regresi yang baik diperlukan suatu aumsi klasik terlebihdahulu sebelum melakukan pengujian hipotesa. Pengujian

asumsi klasik dalam penelitian ini dilakukan dengan bantuan program stastisitik normalitas data, autokorelasi, heterokedastisitas dan asumsi- asumsi klasik lainnya agar hasil pengujian tidak bersifat bias dan efisien. Uji asumsi klasik digunakan

untuk melihat apakah data penelitian dapat dianalisis dengan menggunakan persamaan regresi linear berganda. Uji asumsi klasik yang digunakan dalam

dan uji autokorelasi. Model regresi yang baik adalah model yang lolos dari uji

asumsi klasik. (Ghozali, 2002, hal. 55).

4.2.2.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah vaariabel pengguna atau residual memiliki distribusi normal sebagai dasar bahwa uji T uji F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka model regresi dianggab tidak valid dengan jumlah sampel yang

ada. Ada dua cara yang biasa digunakan untuk menguji normalitas model regresi tersebut yaitudengan analisis grafik (normal P- Plot) dan analisis statistic (analisis Z skor dan kurtosis) one sample kolmogrov- simirnov test. Model regresi yang

baik mensyaratkan adanya normalitas pada data penelitian atau pada nilai residualnya bukan pada masing-masing variabelnya. Uji normalitas model regresi

dalam penelitian ini menggunakan analisis grafik dengan melihat histogram dan normal probability plot. Apabila ploting data membentuk satu garis lurus diagonal maka distribusi data adalah normal.berikut adalah hasil uji normalitas dengan

Gambar 4.1

Output SPSS Grafik Histogram

Gambar 4.2

Output SPSS Normal P-Plot

Sumber data yang telah diolah

3

Dari hasil uji normalitas dengan menggunakan grafik histogram dan

normal probability plot, tampak bahwa histogram memberikan pola distribusi yang menceng ke kanan sedangkan pada grafik norma probability plot terihat

bahwa titik-titik menyebar dan menjauhi garis diagonalnya. Hal ini menunjukkan bahwa data tidak terdistribusi secara normal dan model regresi yang diuji dengan menggunakan grafik tersebut tidak memenuhi asumsi normalitas.

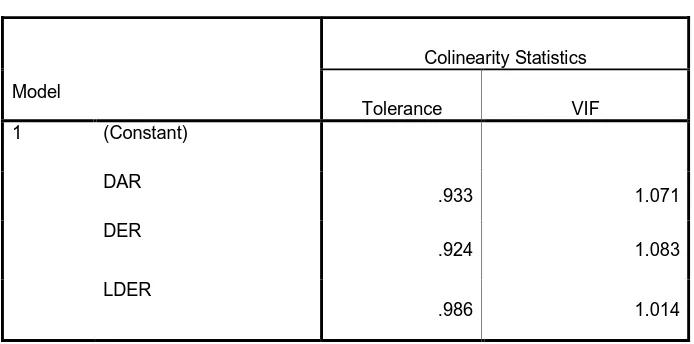

4.2.2.2. Uji Multikolinearitas

Uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variable bebes (independen variable). Model regresi yang baik seharusnya tidak terjadi korelasi antara variable bebas, karena

jika ha tersebut terjadi maka variable- variable tersebut tidak orthogonal atau terjadi kemiripan. Variable orthogonal adalah variable bebas yang nilai korelasi

antar sesama variable bebas bernilai nol. Uji ini untuk menghindari dari kebiasaan dalam proses pengambilan keputusan mengenai pengaruh parsial masing- masing variable independen terhadap variable dependen. Untuk mendeteksi apakah terjadi

problem multikol dapat melihat nilai tolerance dan lawannya variance inflation factor (VIF). Uji Multikolinearitas dalam penelitian ini adalah dengan melihat

Tabel 4.7

Output SPSS Uji Multikolinearitas

Coefficientsa

Model

Colinearity Statistics

Tolerance VIF

1 (Constant)

DAR

.933 1.071

DER

.924 1.083

LDER

.986 1.014

Sumber data yang telah diolah

Hasil uji multikolinearitas menunjukkan nilai tolerance > 0,10 dan nilai VIF < 10 untuk variabel penelitian DAR, DER, dan LDER, hal ini menunjukka n

bahwa tidak ada multikolinearitas dalam model regresi.

4.2.2.3. Uji Heterokedastisitas

Menurut Ghozali (2005:105) uji hererokedastisitas bertujua untuk menguji apakah dalam model regresi terjadi ketidak samaan variance dari residual

satu pengamatan kepengamatan yang lain. Dalam penelitian untuk mendeteksi ada tidakya gejala heterokedastisitas dapat dilakukan dengan pengujuan melalui Plot

ZPRED (nilai prediksi) SRESID (nilai residual pada sofwer SPSS). Jika variable dari residual satu pengamatan kepengamatan yang lain tetap maka disebut heterokedastisitas, dan jika berbeda disebut heterokedastisitas model regresi yang

baik yaitu hokedastisitas.

Berikut ini dilampirkan grafik scarter plot untuk menganalisis apakah

titik- tik pada grafik. Uji Heterokedastisitas dilakukan dengan plot grafik antara

ZPRED (nilai prediksi) dengan SRESID (nilai residual) Gambar 4.3

Output SPSS Uji Heterokedastisitas

Sumber data yang telah diolah

Grafik plot menunjukkan penyebaran titik-titik secara acak dan tersebar baik di atas maupun di bawah angka 0 pada sumbu Y sehingga dapat disimpulkan

bahwa dalam model regresi tidak terjadi Heterokedastisitas.

4.2.2.4. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear