UNIVERSITAS SUMATERA UTARA PROGRAM S-1 REGULER

FAKULTAS EKONOMI MEDAN

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH

TERHADAP KETEPATAN WAKTU PELAPORAN

KEUANGAN PADA PERUSAHAAN PERKEBUNAN DAN

PERTAMBANGAN YANG TERDAFTAR DI BEI

OLEH:

NAMA : YAN CHRISTIN BR SEMBIRING

NIM : 070503160

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul Analisis Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar di BEI adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala pujian, hormat dan syukur, hanya bagi Tuhan Yesus Kristus, Juruselamat dan Allah pemilik kehidupan saya. Terimakasih Tuhan buat hikmat dan penyertaanMu, selama proses pengerjaan skrispi ini sehingga saya bisa menyelesaikannya dengan baik dan tepat waktu. Adapun skrispi ini berjudul: ”Analisis Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar Di BEI”.

Selama proses penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dosen Pembanding/ Penguji I.

4. Bapak Drs. Hotmal Ja’far, M.M., Ak selaku Dosen Pembanding/ Penguji II. Terima kasih atas saran dan masukan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Secara khusus penulis persembahkan kepada kedua orang tua yang sangat penulis sayangi, Ayahanda Azis Sembiring dan Ibunda Florida Br. Barus, serta kedua kakak dan adik penulis, Yanita Melissa Ulina, Yessika Liasna, dan Rudy Meikel Suranta. Terimakasih buat semua kasih sayang, doa, pengorbanan, didikan dan semangat yang sangat berarti.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Desember 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan. Variabel yang diuji yaitu variabel ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report lag. Penelitian dilakukan pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia antara tahun 2007 hingga tahun 2009.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 14 perusahaan sebagai objek penelitian selama 3 tahun

amatan dengan 42 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan audit report

lag berpengaruh negatif signifikan terhadap ketepatan waktu pelaporan keuangan,

profitabilitas berpengaruh positif signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan umur perusahaan dan opini audit tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Kata kunci : ketepatan waktu pelaporan keuangan, ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report

ABSTRACT

The purposes of this research is to know the factors influence timeliness. The variables that tested are the firm size, the firm age, the profitability, the audit opinion, and the audit report lag. The research is on agriculture and mining company listed on Indonesia Stock Exchange between 2007 to 2009.

Sampling method that used is purposive sampling and there are 14 companies as research objects for 3 years observation with 42 analysis unit. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using simple regression.

The result of this research shows that the firm size and audit report lag have significant negative influence toward timeliness, the profitability has significant positive influence toward timeliness, but the firm age and the audit opinion have not influence toward timeliness

Keyword: timeliness, firm size, firm age, profitability, audit opinion, and audit report lag

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iii

ABSTRACT ……… iv

DAFTAR ISI... v

DAFTAR TABEL ……….. ix

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ………... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan ... 8

2. Audit ….………. 9

a. Definisi Audit …... 9

b. Audit Laporan Keuangan ... 9

c. Tujuan Audit ... 10

3. Teori Kepatuhan ………... 11

4. Ketepatan Waktu Pelaporan Keuangan …... 13

5. Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan a. Ukuran Perusahaan... 14

b. Umur Perusahaan... 15

c. Profitabilitas………... 16

d. Opini Audit……...……… 16

e. Audit Report Lag. ……… 21

B. Tinjauan Penelitian Terdahulu ... 21

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual... 23

2. Hipotesis Penelitian... 25

BAB III METODE PENELITIAN A. Desain Penelitian... 26

B. Populasi dan Sampel Penelitian... 26

C. Jenis dan Sumber Data... 29

D. Metode Pengumpulan Data... 29

E. Definisi Operasional dan Pengukuran Variabel …….. 30

F. Metode Analisis Data …………... 33

G. Jadwal Penelitian... 36

B. Analisis Hasil Penelitian

1. Pengujian Asumsi Klasik ... 39

a. Uji Normalitas………... 39

b. Uji Multikolonieritas ... 41

c. Uji Autokorelasi …... 42

d. Uji Heteroskedastisitas……….. 43

2. Pengujian Hipotesis Penelitian ……….. 44

C. Pembahasan Hasil Penelitian... 47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 50

B. Saran... 51

DAFTAR PUSTAKA... 53

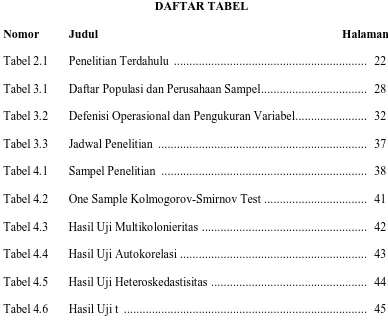

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 22

Tabel 3.1 Daftar Populasi dan Perusahaan Sampel ... 28

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel ... 32

Tabel 3.3 Jadwal Penelitian ... 37

Tabel 4.1 Sampel Penelitian ... 38

Tabel 4.2 One Sample Kolmogorov-Smirnov Test ... 41

Tabel 4.3 Hasil Uji Multikolonieritas ... 42

Tabel 4.4 Hasil Uji Autokorelasi ... 43

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 44

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Populasi dan Sampel ... 56 Lampiran ii Data Perusahaan yang Diamati Tahun 2007-2009

Sebelum Transformasi ... 57 Lampiran iii Data Perusahaan yang Diamati Tahun 2007-2009

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan. Variabel yang diuji yaitu variabel ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report lag. Penelitian dilakukan pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia antara tahun 2007 hingga tahun 2009.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 14 perusahaan sebagai objek penelitian selama 3 tahun

amatan dengan 42 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan audit report

lag berpengaruh negatif signifikan terhadap ketepatan waktu pelaporan keuangan,

profitabilitas berpengaruh positif signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan umur perusahaan dan opini audit tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Kata kunci : ketepatan waktu pelaporan keuangan, ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report

ABSTRACT

The purposes of this research is to know the factors influence timeliness. The variables that tested are the firm size, the firm age, the profitability, the audit opinion, and the audit report lag. The research is on agriculture and mining company listed on Indonesia Stock Exchange between 2007 to 2009.

Sampling method that used is purposive sampling and there are 14 companies as research objects for 3 years observation with 42 analysis unit. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using simple regression.

The result of this research shows that the firm size and audit report lag have significant negative influence toward timeliness, the profitability has significant positive influence toward timeliness, but the firm age and the audit opinion have not influence toward timeliness

Keyword: timeliness, firm size, firm age, profitability, audit opinion, and audit report lag

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Perkembangan pasar modal di Indonesia menyebabkan adanya permintaan akan transparansi kondisi keuangan perusahaan. Laporan keuangan disusun dan disajikan sekurang-kurangnya sekali dalam setahun untuk memenuhi kebutuhan para pengguna, misalkan sebelum memutuskan untuk berinvestasi di Bursa Efek Indonesia, investor memerlukan informasi laporan keuangan perusahaan Tbk yang diterbitkan. Ketepatan waktu merupakan salah satu elemen pokok dalam laporan keuangan tersebut. Manfaat suatu laporan keuangan akan berkurang jika laporan tersebut tidak tersedia tepat pada waktunya (IAI, 2007:1.7). Ketepatan waktu pelaporan keuangan dapat mempengaruhi nilai informasi suatu laporan keuangan. Informasi akan bermanfaat jika disampaikan tepat waktu. Informasi yang disajikan tidak tepat waktu dapat mengurangi, bahkan menghilangkan kemampuan laporan keuangan sebagai alat bantu prediksi bagi pengguna.

akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Perusahaan publik yang tidak dapat menyampaikan laporan keuangan tahunan sesuai aturan akan dikenakan sanksi mulai dari peringatan hingga suspensi, dan apabila terlambat menyampaikan laporan keuangan akan dikenakan sanksi administratif berupa denda paling banyak Rp 500.000.000.

Regulasi yang dibuat seharusnya memacu perusahaan publik untuk menyampaikan laporan keuangan tahunan tepat waktu. Fenomena yang terjadi pada kenyataannya setiap tahun ketepatan waktu pelaporan keuangan mengalami penurunan, sementara regulasi yang berlaku pada periode tersebut masih sama dan belum mengalami perubahan. Fenomena tersebut menunjukkan bahwa regulasi tidak dapat menjadi satu-satunya faktor yang mempengaruhi perusahaan publik menyampaikan laporan keuangan tepat waktu di setiap periode. Oleh karena itu, perlu diperhatikan lebih jauh faktor-faktor lain yang dapat mempengaruhi ketepatan waktu pelaporan keuangan, seperti ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report lag.

laporan keuangan tersebut juga dapat berkurang, untuk itulah auditor selalu mengusahakan ketepatan waktu tetapi tidak mengabaikan obyektivitas dan independensinya.

Besar kecilnya perusahaan dapat diukur dari total penjualan. Perusahaan besar memiliki total penjualan yang tinggi dan sebaliknya perusahaan kecil memiliki total penjualan yang lebih rendah. Perusahaan besar biasanya membutuhkan waktu yang lebih lama dalam menerbitkan laporan keuangan perusahaan tersebut. Hal tersebut sesuai dengan penelitian Catrinasari (2006) yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap ketepatan waktu, tetapi menurut penelitian Wijayanti (2008) ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Umur perusahaan dapat diukur berdasarkan berapa lama sebuah perusahaan publik telah terdaftar dalam pasar modal Bursa Efek Indonesia. Perusahaan yang sudah lama terdaftar di Bursa Efek Indonesia cenderung dapat menyelesaikan pelaporan keuangan tepat waktu karena memiliki keterampilan dan pengalaman yang lebih baik, dibandingkan dengan perusahaan yang baru terdaftar. Hal ini sesuai dengan hasil penelitian Catrinasari (2006) yang menyatakan bahwa umur perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan, tetapi berbeda dengan hasil penelitian Noviandi (2007) yang menyatakan bahwa umur perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

manajemen perusahaan dan efisiensi penggunaan modal. Semakin tinggi profitabilitas maka akan semakin tinggi ketepatan waktu pelaporan keuangan. Hal ini sesuai dengan hasil penelitian Catrinasari (2006), Noviandi (2007), dan Prabowo (2008) yang menyatakan bahwa profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan, tetapi hasil penelitian Wijayanti (2008) menyatakan bahwa profitabilitas tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Ketidakkonsistenan hasil penelitian terdahulu yang menggunakan variabel independen ukuran perusahaan, umur perusahaan dan profitabilitas menjadi motivasi bagi peneliti untuk melakukan penelitian lebih lanjut dengan mereplikasi beberapa penelitian terdahulu. Penelitian ini terutama mereplikasi hasil penelitian Catrinasari (2006) yang menyatakan variabel ukuran perusahaan, umur perusahaan dan profitabilitas berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Bedanya dengan penelitian terdahulu peneliti membuat penambahan satu variabel independen yakni audit report lag dengan alasan ingin mengetahui apakah audit report lag berpengaruh terhadap ketepatan waktu pelaporan keuangan, dan masa penelitian dan objek penelitian yang berbeda.

dasar, dan konstruksi. Keempat sektor ini semakin diminati para investor, khususnya investor asing di Indonesia. Indeks sektor perkebunan mencatat penguatan tertinggi yaitu 4 % ”. Kedua karena Indonesia dikenal sebagai negara agraris dan memiliki sumber daya alam yang cukup kaya. Penyebaran perusahaan perkebunan dan pertambangan di Indonesia dan luasnya lahan merupakan tuntutan tersendiri bagi perusahaan untuk mengusahakan ketepatan waktu pelaporan keuangan supaya informasi laporan keuangan yang disajikan tetap relevan dan andal, sehingga laporan keuangan tersebut tetap bermanfaat bagi pengguna informasi. Menurut peneliti kedua jenis perusahaan ini juga termasuk perusahaan yang masih jarang digunakan sebagai sampel penelitian. Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan penelitian tentang analisis faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan perkebunan dan pertambangan yang terdaftar di BEI.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, peneliti merumuskan masalah penelitian sebagai berikut:

1. apakah ukuran perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan?

2. apakah umur perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan?

4. apakah opini audit berpengaruh terhadap ketepatan waktu pelaporan keuangan?

5. apakah audit report lag berpengaruh terhadap ketepatan waktu pelaporan keuangan?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. untuk mengetahui dan menganalisis pengaruh ukuran perusahaan terhadap ketepatan waktu pelaporan keuangan,

2. untuk mengetahui dan menganalisis pengaruh umur perusahaan terhadap ketepatan waktu pelaporan keuangan,

3. untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap ketepatan waktu pelaporan keuangan,

4. untuk mengetahui dan menganalisis pengaruh opini audit terhadap ketepatan waktu pelaporan keuangan, dan

5. untuk mengetahui dan menganalisis pengaruh audit report lag terhadap ketepatan waktu pelaporan keuangan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

2. bagi investor, sebagai gambaran tentang pentingnya ketepatan waktu berkaitan dengan relevansi dan keandalan informasi laporan keuangan,

3. bagi pihak perusahaan, sebagai bahan pertimbangan dan motivasi dalam upaya meningkatkan ketepatan waktu pelaporan keuangan, dan 4. bagi peneliti selanjutnya, sebagai bahan referensi dan sumber

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Laporan Keuangan

Perkembangan perusahaan go publik di Indonesia menjadikan laporan keuangan sebagai kebutuhan utama setiap perusahaan. Hal tersebut ditandai dengan semakin meningkatnya permintaan perusahaan akan jasa akuntan. Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pengguna. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas, serta catatan-catatan atas laporan keuangan. Kondisi keuangan dan kinerja perusahaan selama periode tertentu dapat diketahui dari laporan keuangan. Informasi dalam laporan keuangan merupakan tanggung jawab pihak manajemen dan laporan keuangan harus disajikan secara wajar.

hasil operasi suatu perusahaan dalam periode tertentu kepada pihak-pihak yang berkepentingan.

2. Audit

a. Definisi Audit

Menurut Arens dkk (2008:4) audit didefinisikan sebagai ”pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan”. Boynton dkk (2002:5) mendefinisikan auditing sebagai:

suatu proses yang sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan.

b. Audit Laporan Keuangan

c. Tujuan Audit

Tujuan umum audit terhadap laporan keuangan adalah untuk memberikan pernyataan pendapat apakah laporan keuangan yang diperiksa menyajikan secara wajar, dalam segala hal yang bersifat materiil, sesuai dengan prinsip-prinsip akuntansi yang lazim. Tujuan utama audit laporan keuangan bukan untuk menciptakan informasi baru, melainkan untuk menambah keandalan laporan keuangan yang telah disusun oleh manajemen (Boynton dkk, 2002:50). Laporan keuangan yang disusun merupakan tanggung jawab manajemen, tetapi opini audit yang diberikan sepenuhnya merupakan tanggung jawab auditor independen atau akuntan publik.

d. Standar Auditing

Ikatan Akuntan Indonesia (IAI) menetapkan standar-standar audit untuk profesi yaitu Standar Auditing Berlaku Umum. Standar Auditing Berlaku Umum diatur dalam Standar Profesional Akuntan Publik (SPAP) No. 01 (2001 par.27) yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan.

1) Standar Umum

Standar umum berhubungan dengan kualifikasi dari seorang auditor dan kualitas pekerjaan seorang auditor, yaitu:

a) audit harus dilakukan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai seorang auditor,

b) dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor,

c) dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. 2) Standar Pekerjaan Lapangan

Standar pekerjaan lapangan berhubungan dengan pelaksaan pekerjaan audit di lapangan, yaitu :

b) pemahaman yang memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan,

c) bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3) Standar Pelaporan

Standar ini berhubungan dengan masalah pengkomunikasian hasil-hasil audit, yaitu :

a) laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia,

b) laporan audit harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya,

c) pengungkapan informatif dalam laporan keuangan harus dipandang memadai kecuali dinyatakan lain dalam laporan auditor,

d) laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan, atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

3. Teori Kepatuhan

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan perusahaan publik di Indonesia telah diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal tentang kewajiban penyampaian laporan keuangan berkala. Regulasi tersebut sesuai dengan teori kepatuhan (compliance theory) Baron dan Bryne (2002: 387) bahwa

some point obedience is inappropriate, calling into question the motives of authority figures.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 1 paragraf 38, suatu perusahaan sebaiknya mengeluarkan laporan keuangannya paling lama 4 (empat) bulan setelah tanggal neraca (IAI, 2007:1.7). Perusahaan publik yang terdaftar di Bursa Efek Indonesia dituntut untuk mematuhi peraturan berdasarkan Keputusan Ketua Badan Pengawas Pasar Modal (Bapepam) Nomor 36/PM/2003, tentang Kewajiban Penyampaian Laporan Keuangan Berkala yang Diaudit dengan Nomor Peraturan X.K.2, yaitu:

Laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Badan Pengawas Pasar Modal (Bapepam) selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Laporan keuangan disusun berdasarkan prinsip akuntansi yang berlaku umum yang pada pokoknya adalah Standar Akuntansi Keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan ketentuan akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar Modal (Bapepam).

ketentuan Pasal 63 huruf e Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal yang menyatakan bahwa ”emiten yang pernyataan pendaftarannya telah menjadi efektif, dikenakan sanksi denda Rp 1.000.000 (satu juta rupiah) atas setiap hari keterlambatan penyampaian laporan keuangan dengan ketentuan jumlah keseluruhan denda paling banyak Rp 500.000.000 (lima ratus juta rupiah).”

4. Ketepatan Waktu Pelaporan Keuangan

Tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin agar dapat digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut (Rachmawati, 2008). Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 24 (IAI, 2007:5) laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas yang membuat informasi laporan keuangan berguna bagi para pengguna. Keempat karakterisktik tersebut yaitu dapat dipahami, relevan, keandalan, dan dapat dibandingkan. Paragraf 43 (IAI, 2007:8) menyatakan bahwa tepat waktu merupakan salah satu kendala informasi yang relevan dan andal, dan

relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan.

Menurut Riahi dan Belkaoui (2006:238), ”relevan dan andal merupakan dua kualitas utama, agar relevan informasi harus memiliki nilai prediktif dan nilai umpan balik dan sekaligus pada saat yang sama harus disampaikan pada waktu yang tepat”. Salah satu tujuan kualitatif dari akuntansi keuangan adalah ketepatan waktu, yang artinya komunikasi informasi secara lebih awal, untuk menghindari adanya kelambatan atau penundaan dalam pengambilan keputusan ekonomi (Riahi dan Belkaoui, 2006:213).

5. Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan

Ada beberapa faktor yang dapat berpengaruh terhadap ketepatan waktu pelaporan keuangan berdasarkan penelitian terdahulu, antara lain ukuran perusahaan, umur perusahaan, profitabilitas, opini audit, dan audit report lag. a. Ukuran Perusahaan

berkepentingan terhadap perusahaan tersebut dan membutuhkan laporan keuangan tahunan sebagai sumber informasi untuk pengambilan keputusan. Manajemen dengan skala besar cenderung diberikan insentif untuk mempercepat penerbitan laporan keuangan auditan disebabkan perusahaan berskala besar dimonitor secara ketat oleh investor, Badan Pengawas Pasar Modal LK, dan pemerintah. Pelaporan keuangan akan semakin lama apabila ukuran perusahaan yang diaudit semakin besar dan semakin luas (Soegeng, 2006:79). Hal tersebut berkaitan dengan semakin banyaknya jumlah sampel audit yang harus diambil dan semakin luasnya prosedur audit yang harus dilakukan.

b. Umur Perusahaan

Idealnya umur perusahaan diukur berdasarkan tanggal pada saat berdirinya perusahaan yang bersangkutan, namun umur perusahaan dalam penelitian yang dilakukan diukur berdasarkan tanggal first issue (listed) perusahaan tersebut di pasar modal (Owusu dan Ansah, 2000 dalam Catrinasari, 2006:11). Umur perusahaan juga merupakan hal yang dipertimbangkan oleh investor sebelum menanamkan modalnya. Umur perusahaan mencerminkan perusahaan tetap

survive dan menjadi bukti bahwa perusahaan tersebut mampu bersaing dan dapat

perusahaan memiliki pengalaman yang cukup banyak dalam proses pelaporan keuangan.

c. Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan laba merupakan informasi penting bagi investor sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas juga merupakan indikator dari keberhasilan operasi perusahaan. Profitabilitas suatu perusahaan mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional perusahaan (Santoso, 1995:26). Givoly dan Palmon (dalam Saleh, 2004:18) berpendapat bahwa ketepatan waktu dan keterlambatan pengumuman laba tahunan dipengaruhi oleh isi laporan keuangan. Jika pengumuman laba berisi berita baik maka pihak manajemen cenderung melaporkan tepat waktu dan sebaliknya. Dalam penelitian ini menggunakan return on asset (ROA) karena para peneliti sebelumnya yakni Catrinasari (2006), Noviandi (2007), dan Prabowo (2008) memperoleh hasil penelitian berbeda dengan Wijayanti (2008) yang seluruhnya menggunakan ROA. Rumus ROA yakni sebagai berikut (Effendi, 2005:22):

Laba bersih ROA =

Total aktiva d. Opini Audit

publik akan memberikan opini atas laporan keuangan yang diauditnya. Standar Profesional Akuntan Publik (SPAP) SA Seksi 110 paragraf 1 menyatakan bahwa laporan auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya, atau apabila mengharuskan, untuk menyatakan tidak memberikan pendapat. Laporan audit hanya dibuat jika audit benar–benar dilakukan. Bagian dari laporan audit yang merupakan informasi utama dari laporan audit adalah opini audit. Opini audit yang diberikan oleh auditor independen melalui beberapa tahap audit yang dilakukan dapat memberi simpulan atas laporan keuangan yang diauditnya. Arens dkk (2008:58) mengemukakan bahwa laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan demikian, auditor didalam memberikan opini sudah didasarkan pada keyakinan profesionalnya.

Menurut Arens dan Loebbecke (1997:39) terdapat 5 jenis opini audit yang dapat diberikan oleh auditor atas laporan keuangan yang diauditnya. Opini audit tersebut dibedakan menjadi unqualified opinion (wajar tanpa pengecualian),

unqualified opinion with explanatory paragraph (wajar tanpa pengecualian

dengan paragraf penjelasan), qualified opinion (wajar dengan pengecualian),

adverse opinion (tidak wajar), dan disclaimer opinion (tidak memberikan

pendapat).

1) Wajar Tanpa Pengecualian (WTP)

mencerminkan posisi aktiva, kewajiban dan ekuitas, laporan laba rugi, laporan perubahan saldo laba, dan laporan arus kas serta pelengkapnya yang memadai), sudah tercakup dalam laporan keuangan, ketiga standar umum auditing telah diikuti dengan sepenuhnya dalam penugasan, bahan bukti yang cukup dan memadai telah dikumpulkan, laporan keuangan telah disajikan sesuai dengan prinsip akuntansi yang berlaku umum, tidak terdapat situasi–situasi yang memerlukan penambahan paragraf penjelasan atau modifikasi kata–kata dalam laporan audit.

2) Wajar Tanpa Pengecualian dengan Paragraf Penjelasan

Auditor memberikan opini wajar tanpa pengecualian dengan paragraf penjelasan dalam laporan auditnya karena karena audit yang dilakukannya telah memenuhi kriteria suatu proses audit yang lengkap dengan hasil–hasil yang memuaskan dan laporan keuangan telah disajikan secara wajar. Tetapi auditor merasa perlu untuk memberikan sejumlah informasi tambahan dalam laporan auditnya. Berikut ini adalah beberapa penyebab paling penting dari penambahan paragraf penjelasan dalam laporan audit wajar tanpa pengecualian : tidak ada konsistensi, keraguan atas kelangsungan hidup perusahaan (going concern), penekanan atas suatu hal dan laporan yang melibatkan auditor lain (Arens dkk, 2008:65).

3) Wajar dengan Pengecualian (WDP)

Auditor memberikan kesimpulan bahwa laporan keuangan disajikan wajar dengan pengecualian untuk pos–pos tertentu yang memuat salah saji yang material. Pada saat auditor menerbitkan laporan wajar dengan pengecualian, auditor harus menggunakan istilah “kecuali untuk” dalam paragraf pendapat. Dalam hal ini harus tersirat bahwa laporan auditor tersebut merasa puas bahwa keseluruhan laporan keuangan adalah wajar “kecuali untuk” aspek tertentu yang menunjukkan salah saji yang material. Tidaklah dibenarkan menggunakan ungkapan kecuali untuk pada semua jenis pendapat auditor selain pendapat wajar dengan pengecualian (qualified opinion).

Pendapat wajar dengan pengecualian diberikan jika auditor menjumpai kondisi–kondisi berikut (Mulyadi, 2002:22):

a) Lingkup audit dibatasi oleh klien

b) Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi–kondisi yang berada diluar kekuasaan klien maupun auditor.

c) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi yang berlaku umum.

d) Prinsip akuntansi yang berlaku umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4) Tidak Wajar

bukti audit yang cukup. Hal ini bukanlah hal yang lazim sehingga pendapat tidak wajar (adverse opinion) sangat jarang diberikan.

5) Tidak Memberikan Pendapat (TMP)

Disclaimer opinion atau pendapat tidak memberikan pendapat diberikan

oleh auditor jika auditor tidak dapat menyimpulkan apakah laporan keuangan yang memuat salah saji sangat material telah disajikan secara wajar atau tidak. Pernyataan pendapat tidak memberikan pendapat dilakukan auditor jika auditor tidak berhasil meyakinkan dirinya bahwa keseluruhan laporan keuangan telah disajikan secara wajar dan timbul karena banyak pembatasan lingkungan audit atau hubungan yang tidak independen antara auditor dengan klien menurut kode etik profesional. Masing–masing situasi tersebut tidak memungkinkan auditor untuk dapat memutuskan pendapat atas laporan keuangan secara keseluruhan. Perbedaan antara pernyataan tidak memberikan pendapat (disclaimer

opinion) dengan pernyataan pendapat tidak wajar (adverse opinion) adalah

pendapat tidak wajar ini diberikan dalam keadaan auditor mengetahui adanya ketidakwajaran laporan keuangan yang disusun klien (tidak sesuai dengan PABUI), sedangkan auditor menyatakan tidak memberikan pendapat (disclaimer

opinion) karena auditor tidak cukup memperoleh bukti mengenai kewajaran

laporan keuangan laporan auditan atau auditor tidak independen (Mulyadi, 2002:22).

e. Audit Report Lag

Menurut Knechel dan Payne dalam Ahmad, Alim, dan Subekti (2005:12)

audit report lag adalah periode waktu antara akhir tahun fiskal dan tanggal

laporan audit perusahaan. Ketepatan waktu penyajian laporan keuangan merupakan hal penting yang harus diperhatikan oleh suatu perusahaan.

Keterlambatan penyelesaian audit laporan keuangan dapat disebabkan karena perusahaan berusaha untuk mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan keuangan (IAI, 2007:8). Berdasarkan teori tersebut dapat dikatakan audit report lag mempengaruhi ketepatan waktu pelaporan keuangan yang telah diaudit, semakin rendah audit report lag, pelaporan keuangan cenderung semakin tepat waktu, dan sebaliknya. Rentang waktu proses pengauditan yang selesai jauh sebelum akhir bulan ketiga, kemungkinan besar perusahaan dapat melaksanakan pelaporan keuangan tepat waktu.

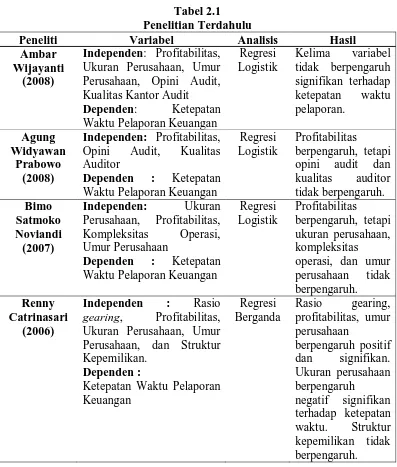

B. Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti Variabel Analisis Hasil

Ambar Waktu Pelaporan Keuangan

Regresi

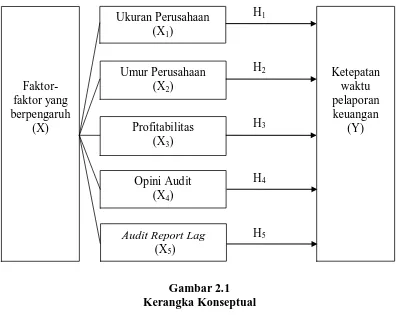

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual penelitian dirumuskan berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu sebagai berikut :

H1

Umur perusahaan diukur sejak perusahaan tersebut terdaftar (listed) di Bursa Efek Indonesia sampai tahun berjalan. Perusahaan yang sudah lama terdaftar biasanya lebih berpengalaman dalam pelaporan keuangan. Umur perusahaan yang semakin tinggi berarti pelaporan keuangannya semakin tepat waktu dan sebaliknya semakin sedikit umur perusahaan, semakin rendah ketepatan waktu pelaporan keuangan.

Didalam penelitian ini, profitabilitas diukur dengan ROA (Return on

Assets). Return on Assets (ROA) biasanya disebut sebagai hasil pengembalian atas

total aktiva. Rasio ini mencoba untuk mengukur efektivitas pemakaian total sumber daya oleh perusahaan.

Opini audit merupakan pendapat yang dikemukakan oleh auditor independen dalam laporan audit sebagai media formal yang digunakan dalam mengkomunikasikan kepada pihak yang berkepentingan tentang kesimpulan atas laporan keuangan yang diaudit.

2. Hipotesis Penelitian

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi (Rochaety dkk, 2007 : 104). Menurut Sugiyono (2006 : 51)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

H1: terdapat pengaruh ukuran perusahaan terhadap ketepatan waktu pelaporan keuangan,

H2: terdapat pengaruh umur perusahaan terhadap ketepatan waktu pelaporan keuangan,

H3: terdapat pengaruh profitabilitas terhadap ketepatan waktu pelaporan keuangan,

H4: terdapat pengaruh opini audit terhadap ketepatan waktu pelaporan keuangan, dan

BAB III

METODE PENELITIAN A. Desain Penelitian

Desain penelitian yang digunakan adalah desain kausal. Desain kausal yaitu untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30). Desain kausal digunakan untuk penelitian yang memiliki hubungan sebab akibat antara variabel independen dengan variabel dependen yang diteliti.

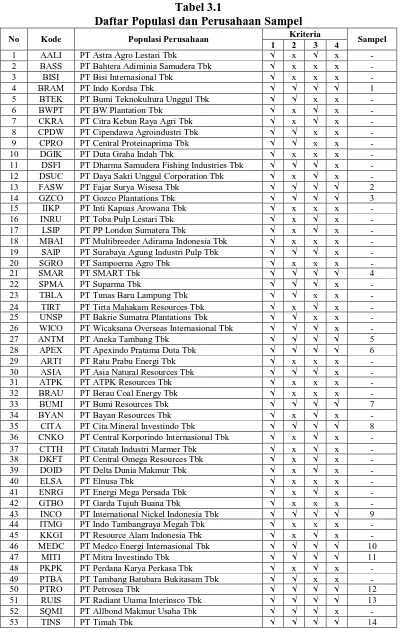

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2006:72). Populasi penelitian ini adalah perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2007 sampai 2009 yaitu sebanyak 48 perusahaan. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006:73). Penelitian ini menggunakan teknik pengambilan sampel dengan cara purposive sampling yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2004:79). Kriteria pengambilan sampel penelitian adalah sebagai berikut:

2. perusahaan telah mempublikasikan laporan keuangan yang diaudit per 31 Desember tahun 2007, 2008, 2009,

3. merupakan laporan keuangan lengkap yang diaudit oleh akuntan publik bersertifikat sehingga lebih akurat dan dapat dipercaya, dan

4. perusahaan memperolah laba selama periode pengamatan (tahun 2007 sampai 2009)

Tabel 3.1

Daftar Populasi dan Perusahaan Sampel

No Kode Populasi Perusahaan Kriteria Sampel

Sumber:

http://202.155.2.90/corporate_actions/new_info_jsx/jenis_informasi/01_ laporan_keuangan/02_Soft_Copy_Laporan_Keuangan. Diakses tanggal 31 Agustus 2010

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data pooling yang merupakan kombinasi antara data time series dan data cross section. Data time

series (data deret waktu) adalah sekumpulan data dari suatu fenomena tertentu

yang didapat dalam beberapa interval waktu, misalnya dalam waktu mingguan, bulanan, dan tahunan (Umar, 2003:61). Data cross section atau data satu waktu adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu (Umar, 2003:70).

Data yang dibutuhkan dalam penelitian ini adalah informasi laporan keuangan pada periode 2007-2009. Data yang dibutuhkan adalah, total penjualan, umur perusahaan dihitung sejak first issue sampai tahun berjalan, return on assets, opini audit, dan tanggal dikeluarkannya opini audit yang tertera pada laporan keuangan auditan. Sumber data adalah laporan keuangan perusahaan sampel yang didapatkan dari situs

D. Metode Pengumpulan Data

data berupa laporan keuangan dan informasi lain yang berkaitan dengan penelitian melalui media internet (situs www.idx.co.id) dengan cara men-download laporan keuangan perusahaan yang dibutuhkan.

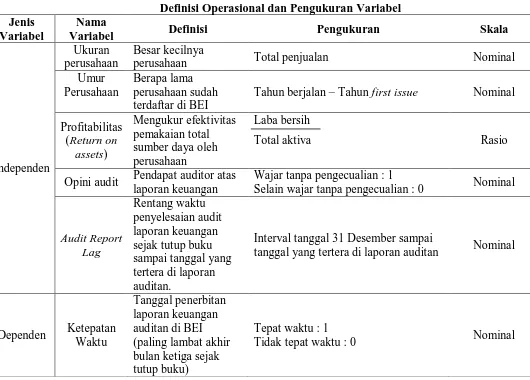

E. Definisi Operasional dan Pengukuran Variabel

Berdasarkan perumusan masalah, maka variabel-variabel dalam penelitian ini terdiri dari variabel independen (bebas) merupakan variabel yang menjelaskan atau mempengaruhi variabel yang lain, dan variabel dependen merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Umar, 2003:50). Definisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam riset (Jogiyanto, 2004:62).

1. Variabel Independen

Variabel independen dalam penelitian ini adalah : a. Ukuran Perusahaan

Ukuran perusahaan dinyatakan dalam total penjualan. Ukuran perusahaan dalam penelitian ini akan dihitung dengan menggunakan logaritma natural atas total penjualan.

b. Umur Perusahaan

c. Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang. Profitabilitas dalam penelitian ini diukur dengan logaritma natural return on assets (ROA).

Laba bersih ROA =

Total aktiva d. Opini Audit

Opini audit adalah pendapat akuntan publik atau auditor independen atas laporan keuangan tahunan perusahaan yang telah diauditnya. Variabel ini diukur dengan menggunakan variabel dummy dimana angka 1 diberikan jika auditor independen memberikan opini wajar tanpa pengecualian (WTP) dan 0 jika auditor independen memberikan opini selain WTP.

e. Audit Report Lag

Audit report lag adalah rentang waktu penyelesaian pelaksanaan audit

laporan keuangan tahunan, diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas audit laporan keuangan tahun perusahaan, sejak tanggal tahun tutup buku perusahaan yaitu 31 Desember sampai tanggal yang tertera pada laporan auditor independen. Audit report lag dalam penelitian ini diukur berdasarkan logaritma naturalnya.

2. Variabel Dependen

yakni paling lambat akhir bulan ketiga setelah tanggal laporan keuangan tahunan dan angka 0 diberikan jika perusahaan menyampaikan laporan keuangan tidak tepat waktu, yakni setelah akhir bulan ketiga setelah tanggal laporan keuangan tahunan.

Ringkasan definisi operasional dalam penelitian disajikan dalam Tabel 3.2 berikut.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Jenis

Variabel

Nama

Variabel Definisi Pengukuran Skala

Independen

Ukuran perusahaan

Besar kecilnya

perusahaan Total penjualan Nominal

Umur Perusahaan

Berapa lama perusahaan sudah terdaftar di BEI

Tahun berjalan – Tahun first issue Nominal Profitabilitas

Total aktiva Rasio

Opini audit Pendapat auditor atas laporan keuangan

Wajar tanpa pengecualian : 1

Selain wajar tanpa pengecualian : 0 Nominal

Audit Report

Interval tanggal 31 Desember sampai

tanggal yang tertera di laporan auditan Nominal

F. Metode Analisis Data 1. Pengujian Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih dahulu model tersebut akan diuji apakah model tersebut memenuhi asumsi klasik atau tidak, yang mana asumsi ini merupakan asumsi yang mendasari analisis regresi. Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi yang meliputi asumsi: normalitas data, tidak terjadi multikolonieritas, tidak terjadi autokorelasi dan tidak terjadi heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006:147). Melalui uji ini diharapkan didapatnya kepastian dipenuhinya syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya langkah-langkah analisis statistik sehinnga kesimpulan yang diambil dapat dipertanggungjawabkan.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

1) Analisis grafik

(a)Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

(b)Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2) Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, padahal secara statistik bisa saja sebaliknya (Ghozali, 2006: 149). Oleh sebab itu, dianjurkan di samping uji grafik dilengkapi dengan uji statistik. Uji statistik ini dapat digunakan melalui uji statistik

Kolmogorov-Smirnov (K-S). Pedoman untuk pengambilan keputusannya didasarkan

sebagaimana diungkapkan Ghozali (2006:151) “ Apabila nilai signifikansi atau nilai probabilitas > 0,05, maka distribusi data normal. Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Terjadinya korelasi antara variabel-variabel tersebut menandakan adanya problem multikolonieritas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya (Ghozali, 2006:95). Untuk menguji ada tidaknya multikolonieritas, dapat dilakukan dengan menggunakan variance

inflation factor (VIF) dan nilai tolerance. Multikolonieritas terjadi jika VIF ≥ 10

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode saat ini dengan kesalahan pengganggu pada periode sebelumnya (Ghozali, 2006:99). Autokorelasi sering terjadi pada sampel dengan data time series.

Runs test digunakan untuk menguji ada tidaknya gejala autokorelasi pada penelitian yang dilakukan. Hasil output SPSS dengan probabilitas signifikansi di bawah 0.05 menyimpulkan terdapat gejala autokorelasi pada model regresi yang digunakan (Ghozali, 2006:108).

d. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengmatan lainnya tetap, maka disebut homoskedastisitas dan jika berbeda disebut dengan heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan uji glejser. Data tidak terkena heterokedastitas jika nilai signifikan lebih besar dari 0,05 (Ghozali, 2006:129).

2. Pengujian Hipotesis Penelitian

T1= α + β1S + ε

T2 = α + β2 A + ε

T3= α + β3ROA + ε

T4= α + β4O + ε

T5= α + β5ARL + ε

Keterangan :

T = timeliness (ketepatan waktu) pelaporan keuangan

α = konstanta

β1,β2,β3,β4,β5 = parameter koefisien regresi S = size (ukuran) perusahaan

A = age (umur) perusahaan

ROA = return to total assets

O = opinion (opini) audit

ARL = audit report lag

ε = error term (tingkat pengganggu kesalahan)

Hipotesis dalam penelitian ini menggunakan uji statistik t yang pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Uji t digunakan untuk menguji signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen.

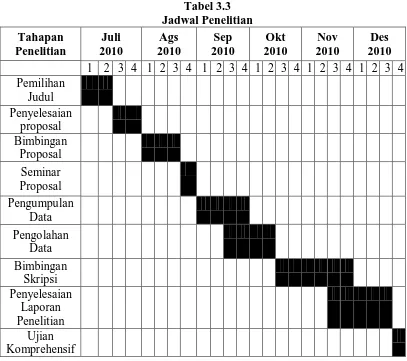

G. Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi sederhana. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi sederhana. Pengujian asumsi klasik dan regresi sederhana digunakan dengan menggunakan

software SPSS versi 18. Prosedur dimulai dengan memasukkan variabel-variabel

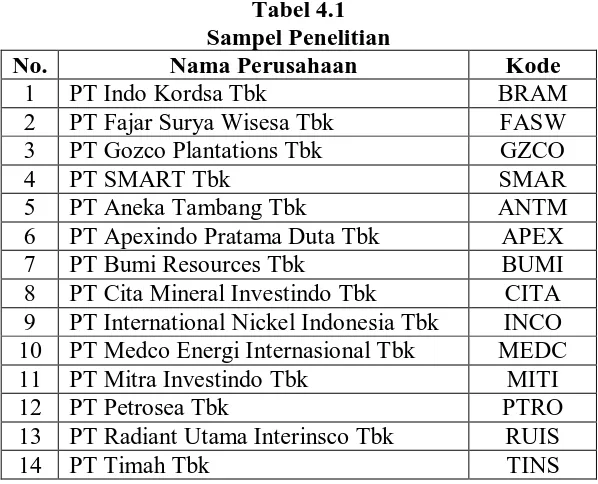

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, diperoleh empat belas perusahaan yang memenuhi kriteria (Tabel 3.1) diamati selama periode 2007-2009 dengan 42 unit analisis dan dijadikan sampel dalam penelitian ini yang disajikan dalam Tabel 4.1 berikut.

Tabel 4.1

8 PT Cita Mineral Investindo Tbk CITA 9 PT International Nickel Indonesia Tbk INCO 10 PT Medco Energi Internasional Tbk MEDC 11 PT Mitra Investindo Tbk MITI

12 PT Petrosea Tbk PTRO

13 PT Radiant Utama Interinsco Tbk RUIS

B. Analisis Hasil Penelitian 1. Pengujian Asumsi Klasik a. Uji Normalitas

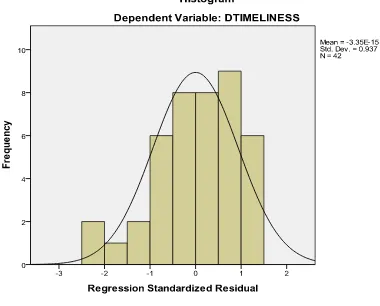

Pengujian normalitas data pada penelitian ini menggunakan analisis grafik dan analisis statistik. Analisis grafik untuk melihat normalitas data dilakukan dengan melihat grafik histogram dan kurva normal probability plot. Analisis statistik dilakukan dengan uji Kolmogorov-Smirnov.

Gambar 4.1 Histogram

Pada histogram tersebut (Gambar 4.1), dapat dilihat bahwa bentuk kurva cenderung di tengah dan tidak condong ke kiri maupun ke kanan. Oleh karena itu, dapat disimpulkan bahwa data dalam penelitian berdistribusi normal.

Gambar 4.2 Grafik Normal P-Plot

Sumber : Output SPSS, diolah penulis, 2010.

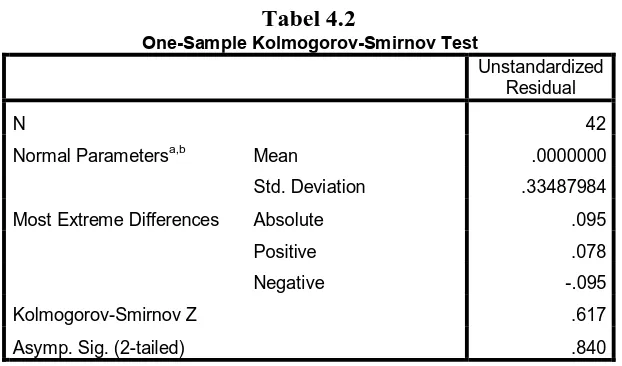

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa,b Mean .0000000

Std. Deviation .33487984

Most Extreme Differences Absolute .095

Positive .078

Negative -.095

Kolmogorov-Smirnov Z .617

Asymp. Sig. (2-tailed) .840

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, diolah penulis, 2010.

Tabel 4.2 menunjukkan besarnya Kolmogorov-Smirnov (K-S) adalah 0,617 dan signifikansi pada 0,840 sehingga dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal, dimana nilai signifikansinya lebih besar dari 0,05 (p = 0,840 > 0,05).

b. Uji Multikolonieritas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolonieritas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir, yaitu

tolerance ≥ 0,10 dan Variance Inflation Factor (VIF) ≤ 10 (Ghozali, 2006:95).

Table 4.3

a. Dependent Variable: DTIMELINESS

Sumber : Output SPSS, diolah penulis, 2010.

Hasil perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai tolerance ≥ 0,10 yaitu 0,900; 0,949; 0,870; 0,901; 0,898 yang berarti tidak terjadi korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF ≤ 10 yaitu 1,111; 1,054; 1,150; 1,110; 1,113 yang juga berarti tidak terjadi korelasi antar variabel independen (tidak terjadi mulitikolonieritas).

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini adalah Runs

Tabel 4.4

Hasil Uji Autokorelasi

Runs Test

Unstandardized

Residual

Test Valuea .02128

Cases < Test Value 21

Cases >= Test Value 21

Total Cases 42

Number of Runs 23

Z .156

Asymp. Sig. (2-tailed) .876

a. Median

Sumber : Output SPSS, diolah penulis, 2010.

Hasil output SPSS pada tabel 4.4 menunjukkan bahwa nilai test adalah 0,2128 dengan probabilitas 0,876. Hal ini menunjukkan bahwa tidak terjadi autokorelasi pada penelitian ini karena nilai signifikan lebih besar dari 0,05.

d. Uji Heteroskedastisitas

Tabel 4.5

a. Dependent Variable: AbsUt

Sumber : Output SPSS, diolah penulis, 2010.

Hasil pengujian yang terlihat pada tabel 4.5 menunjukkan bahwa data penelitian ini tidak terkena heteroskedastisitas karena nilai signifikan kelima variabel independen lebih besar dari 0,05.

2. Pengujian Hipotesis Penelitian

Tabel 4.6

a. Dependent Variable: DTIMELINESS

Sumber : Output SPSS, diolah penulis, 2010.

H1 : Terdapat pengaruh ukuran perusahaan terhadap ketepatan waktu

pelaporan keuangan.

Tabel 4.6 menunjukkan besarnya thitung untuk variabel ukuran perusahaan sebesar 3,194, sedangkan ttabel adalah 2,02, sehingga thitung > ttabel (3,194 > 2,02). Signifikansi penelitian menunjukkan angka 0,003, dimana kurang dari 0,05 (0,003 < 0,05), maka H1 dapat diterima, artinya terdapat pengaruh negatif signifikan

ukuran perusahaan terhadap ketepatan waktu pelaporan keuangan.

H2 : Terdapat pengaruh umur perusahaan terhadap ketepatan waktu

pelaporan keuangan.

Tabel 4.6 menunjukkan besarnya thitung untuk variabel umur perusahaan sebesar 0,310, sedangkan ttabel adalah 2,02, sehingga thitung < ttabel (0,310 < 2,02). Signifikansi penelitian menunjukkan angka 0,758, dimana lebih besar dari 0,05 (0,758 > 0,05), maka H2 tidak dapat diterima, artinya tidak terdapat pengaruh

H3 : Terdapat pengaruh profitabilitas terhadap ketepatan waktu

pelaporan keuangan.

Tabel 4.6 menunjukkan besarnya thitung untuk variabel profitabilitas sebesar 2,271, sedangkan ttabel adalah 2,02, sehingga thitung > ttabel (2,271 > 2,02). Signifikansi penelitian menunjukkan angka 0,029, dimana kurang dari 0,05 (0,029 < 0,05), maka H3 dapat diterima, artinya terdapat pengaruh positif signifikan

profitabilitas terhadap ketepatan waktu pelaporan keuangan.

H4 : Terdapat pengaruh opini audit terhadap ketepatan waktu pelaporan

keuangan.

Tabel 4.6 menunjukkan besarnya thitung untuk variabel opini audit sebesar 0,514, sedangkan ttabel adalah 2,02, sehingga thitung < ttabel (0,514 < 2,02). Signifikansi penelitian menunjukkan angka 0,611, dimana lebih besar dari 0,05 (0,611 > 0,05), maka H4 tidak dapat diterima, artinya tidak terdapat pengaruh

opini audit terhadap ketepatan waktu pelaporan keuangan.

H5 : Terdapat pengaruh audit report lag terhadap ketepatan waktu

pelaporan keuangan.

Tabel 4.6 menunjukkan besarnya thitung untuk variabel audit report lag sebesar 2,355, sedangkan ttabel adalah 2,02, sehingga thitung > ttabel (2,355 > 2,02). Signifikansi penelitian menunjukkan angka 0,024, dimana lebih kecil dari 0,05 (0,024 < 0,05), maka H5 dapat diterima, artinya terdapat pengaruh negatif

C. Pembahasan Hasil Penelitian

1. Hubungan Ukuran Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis (H1) menunjukkan bahwa ukuran perusahaan mempunyai pengaruh negatif signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Catrinasari (2006), namun hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Wijayanti (2008) dan Noviandi (2006) di mana hasil penelitian menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini sesuai dengan logika teori yang dipaparkan sebelumnya, bahwa semakin besar ukuran perusahaan, mengakibatkan pelaporan keuangan semakin tidak tepat waktu.

2. Hubungan Umur Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan

3. Hubungan Profitabilitas Terhadap Ketepatan Waktu Pelaporan Keuangan Hasil pengujian hipotesis (H3) menunjukkan bahwa profitabilitas yang diproksikan dengan return on assets mempunyai pengaruh positif signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Catrinasari (2006), Noviandi (2007),dan Prabowo (2008), namun hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Wijayanti (2008) di mana hasil penelitian menunjukkan bahwa profitabilitas tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini sesuai dengan logika teori yang dipaparkan sebelumnya, bahwa semakin tinggi profitabilitas, mengakibatkan pelaporan keuangan semakin tepat waktu.

4. Hubungan Opini Audit Terhadap Ketepatan Waktu Pelaporan Keuangan Hasil pengujian hipotesis (H4) menunjukkan bahwa opini audit tidak mempunyai pengaruh terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Wijayanti (2008) dan Prabowo (2008). Hasil penelitian ini tidak sesuai dengan logika teori yang dipaparkan sebelumnya, bahwa opini audit mempengaruhi ketepatan waktu pelaporan keuangan.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Penelitian yang dilakukan menggunakan objek penelitian perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2007-2009. Sampel penelitian yang digunakan adalah empat belas perusahaan. Fenomena kondisi ketepatan waktu pelaporan keuangan yang terjadi adalah dari tahun ke tahun mengalami penurunan. Berdasarkan analisis data dan pembahasan yang telah dilakukan diambil kesimpulan sebagai berikut :

1. berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel ukuran perusahaan yang diproksikan dengan total penjualan berpengaruh negatif signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil tersebut sejalan dengan penelitian Catrinasari (2006), namun tidak sejalan dengan hasil penelitian yang dilakukan oleh Wijayanti (2008) dan Noviandi (2006),

2. berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel umur perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hasil tersebut sejalan dengan penelitian Noviandi (2007), namun tidak sejalan dengan hasil penelitian yang dilakukan oleh Catrinasari (2006),

3. berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel profitabilitas yang diproksikan dengan

pelaporan keuangan. Hasil tersebut sejalan dengan penelitian Catrinasari (2006), Noviandi (2007),dan Prabowo (2008), namun tidak sejalan dengan hasil penelitian yang dilakukan oleh Wijayanti (2008),

4. berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel opini audit tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan. Hasil tersebut sejalan dengan penelitian Wijayanti (2008) dan Prabowo (2008),

5. berdasarkan pengujian dengan menggunakan regresi sederhana menunjukkan bahwa variabel audit report lag berpengaruh negatif signifikan terhadap ketepatan waktu pelaporan keuangan.

B. Saran

Berdasarkan hasil penelitian ini, peneliti memberikan saran sebagai berikut.

1. untuk penelitian selanjutnya dapat memasukkan variabel tambahan seperti struktur kepemilikan perusahaan, internal audit, ukuran perusahaan diproksikan dengan total asset atau jumlah karyawan, dan rasio keuangan yang lain sehingga hasil penelitian lebih mampu untuk memprediksi ketepatan waktu pelaporan keuangan dengan lebih tepat dan akurat,dan 2. peneliti juga menyarankan untuk menggunakan sampel (objek penelitian)

DAFTAR PUSTAKA

Ahmad, Hamzah, M. Nizarul Alim dan Imam Subekti, 2005. ”Pengujian Empiris

audit report lag menggunakan client cycle time dan firm cycle time”. Simposium Nasional Akuntansi VIII, Solo.

Arens, Alvin A., Randal J.Elder, dan Mark S. Beasley, 2008, Auditing dan Jasa

Assurance Pendekatan Terintegrasi, Edisi Keduabelas, Alih Bahasa:

Herman Wibowo, Erlangga, Jilid 1, Jakarta.

Arens, Alvin A. dan James K. Loebbecke, 1997, Auditing Pendekatan Terpadu, Edisi Indonesia, Adaptasi : Amir Abadi Jusuf, Salemba Empat, Buku 1, Jakarta.

Baron, Robert A., dan Donn Bryne, 2000. Social Psychology : Understanding

Human Interaction, 9th Edition. Allyn and Bacon, Inc : Boston

Boynton, William C., Raymond N. Johnson, dan Walter G. Kell, 2002, Modern

Auditing, Edisi Ketujuh, Alih Bahasa: Paul A. Rajoe, Gina Gania, dan

Ichsan Setiyo Budi, Erlangga, Jilid 1, Jakarta.

Catrinasari, Renny, 2006. “Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Perbankan Go Publik di Bursa Efek Jakarta”, Skripsi, Fakultas Ekonomi Universitas Islam Indonesia : Yogyakarta.

Effendi, 2005. Manajemen Keuangan : Konsep, Aplikasi, Studi Kasus, Fama Utama, Jakarta.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang. Ikatan Akuntan Indonesia, 2001. Standar Profesional Akuntan Publik, Salemba

Empat, Jakarta.

, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, Badan Penerbit Fakultas Ekonomi, Yogyakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi,

Medan.

Na’im, Ainun, 1999, “Nilai Informasi Ketetapan Waktu Penyampaian Laporan Keuangan: Analisis Empirik Regulasi Informasi di Indonesia”. Jurnal

Ekonomi dan Bisnis Indonesia. Vol. 14. No. 2.

Noviandi, Bimo Satmoko, 2007. ”Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Tahun 2003-2005”, Skripsi, Fakultas Ekonomi Universitas Diponegoro : Semarang.

Prabowo, Agung Widyawan, 2008. ”Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Skripsi, Institut Perbanas : Jakarta. Rachmawati, Sistya, 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan

Terhadap Audit Delay dan Timeliness”, Jurnal Akuntansi dan Keuangan, Volume 10 Nomor 1 hal 1-10, Universitas Indonesia, Jakarta.

Riahi, Ahmed dan Belkaoui, Teori Akuntansi, Edisi Kelima, Alih Bahasa: Yulianto, Ali Akbar, dan Risnawati Dermauli, Salemba Empat, Jilid 1, Jakarta.

Rochaety, Ety, Ratih Tresnati dan H. A. Madjid Latief, 2007. Metodologi

Penelitian Bisnis: Dengan aplikasi SPSS, Edisi Pertama, Mitra Wacana

Media, Jakarta.

Saleh, Rachmat, 2004, “Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta”, SNA VII, Bali.

Santoso, Rudy Tri, 1995, Prinsip Dasar Akuntansi Perbankan, Andi Offset, Yogyakarta.

Soegeng, Soetedjo, 2006. “Faktor-faktor yang Mempengaruhi Audit Report Lag”,

Jurnal Ventura, Volume 9 Nomor 2 hal 77-92.

Sugiyono, 2006. Statistika untuk Penelitian, Edisi Kedua, Cetakan Kesembilan, Alfabeta, Bandung.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Edisi Pertama, Ghalia Indonesia, Jakarta.

http://www.bapepam.go.id/pasar_modal/regulasi_pm/peraturan_pm/X/X.K.2.pdf Diakses tanggal 13 Agustus 2010

Lampiran i Daftar Populasi dan Perusahaan Sampel

No Kode Populasi Perusahaan Kriteria Sampel

Lampiran ii Sebelum Transformasi

Data Total Penjualan Perusahaan yang Diamati Tahun 2007-2009

No

Kode

Emiten 2007 2008 2009

1 BRAM 1,547,111,952 1,637,886,215 1,500,639,310

2 FASW 2,655,795,017,899 3,027,012,493,144 2,733,300,131,019

3 GZCO 132,795,046,806 290,790,810,001 407,905,583,636

4 SMAR 8,079,714,530,631 16,094,424,718,253 14,201,230,455,621

5 ANTM 12,008,202,498 9,591,981,138 8,711,370,255

6 APEX 1,796,197,677,000 2,221,643,631,000 2,037,787,764,000

7 BUMI 2,034,390,325,000,000 3,033,797,008,000,000 2,890,908,237,000,000

8 CITA 846,778,351,998 1,324,828,308,924 577,862,404,269

9 INCO 2,088,620,484,000,000 1,178,263,106,000,000 6,833,334,896,000,000

10 MEDC 9,680,407,403,000 1,152,868,771,000,000 5,996,856,374

11 MITI 51,831,946,515 92,953,417,113 68,328,469,105

12 PTRO 1,131,138,760,000 1,848,030,120,000 1,542,997,480,000

13 RUIS 890,978,114,527 1,178,572,799,002 1,037,581,722,174

14 TINS 8,542,393,000,000 9,053,082,000,000 7,709,856,000,000

Lampiran ii (Lanjutan)

Data Return On Assets (ROA) Perusahaan yang Diamati Tahun 2007-2009

Lampiran ii (Lanjutan)

Data Audit Report Lag (ARL) Perusahaan yang Diamati Tahun 2007-2009

No Kode Emiten 2007 2008 2009

Data Ketepatan Waktu Pelaporan Keuangan pada Perusahaan yang Diamati

Lampiran iii Setelah Transformasi

Data Total Penjualan Perusahaan yang Diamati Tahun 2007-2009 No

Kode

Emiten 2007 2008 2009

1 BRAM 21.15965577 21.21667235 21.12915760 2 FASW 28.60776517 28.73859727 28.63653083 3 GZCO 25.61207278 26.39586998 26.73430157 4 SMAR 29.72037766 30.40949404 30.28434973 5 ANTM 23.20885579 22.98419329 22.88789494 6 APEX 28.21669314 28.42926841 28.34288591 7 BUMI 35.24897257 35.64859137 35.60034712 8 CITA 27.46470481 27.91230399 27.08260162 9 INCO 35.27528019 34.7028178 36.46058922 10 MEDC 29.9011251 34.68102981 22.51450123 11 MITI 24.67127252 25.25536431 24.94759234 12 PTRO 27.75424599 28.24514139 28.06474806 13 RUIS 27.5155857 27.79532533 27.66791385

1 BRAM 2.833213344 2.890371758 2.944438979

2 FASW 2.564949357 2.63905733 2.708050201

3 GZCO 1.791759469 1.945910149 2.079441542

4 SMAR 2.708050201 2.772588722 2.833213344

5 ANTM 2.302585093 2.397895273 2.48490655

6 APEX 1.609437912 1.791759469 1.945910149

7 BUMI 2.833213344 2.890371758 2.890371758

8 CITA 1.609437912 1.791759469 1.945910149

9 INCO 2.833213344 2.890371758 2.944438979

10 MEDC 2.564949357 2.63905733 2.708050201

11 MITI 2.302585093 2.397895273 2.48490655

12 PTRO 2.833213344 2.890371758 2.890371758

13 RUIS 0 0.69314718 1.098612289

Lampiran iii