SKRIPSI

ANALISIS PENGARUH RISIKO LIKUIDITAS TERHADAP

RETURN ON ASSET (ROA) PERBANKAN

(STUDI KASUS BANK MANDIRI)

OLEH

GIPSON HUTAHAEAN

080501118

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS PENGARUH RISIKO LIKUIDITAS TERHADAP

RETURN ON ASSET

(ROA) PERBANKAN

(STUDI KASUS BANK MANDIRI)

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh risiko likuiditas yang terdiri dari Likuiditas Total Asset (LTA), Likuiditas Asset Deposit (LAD) dan Financial Deposit Ratio (FDR) terhadap Return On Asset (ROA). Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat pengaruh risiko likuiditas terhadap besarnya ROA pada Bank Mandiri.

Pengumpulan data sekunder yang diperoleh dari publikasi resmi yang berhubungan dengan penelitian dan dari laporan bulanan Bank Indonesia. Data yang digunakan adalah data time series Januari 2006 sampai Desember 2011. Metode yang digunakan adalah Ordinary Least Squared (OLS), model kelambanan (lag), dan analisis dummy musiman.

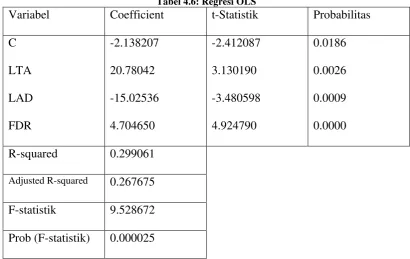

Hasil estimasi memperlihatkan bahwa dalam analisis regresi OLS

diperoleh bahwa ketiga variabel bebas (LTA, LAD dan FDR) memiliki pengaruh yang signifikan terhadap variabel terikat (ROA) pada tingkat kepercayaan 1%. Pada model kelambanan (lag) menunjukkan bahwa hanya FDR yang memiliki pengaruh signifikan pada tingkat probabilitas 5% dan 10% yaitu pada bulan mey sampai november. Sedangkan LTA dan LAD tidak signifikan mempengaruhi. Dan dari hasil regresi dummy musiman diperoleh bahwa terdapat pengaruh signifikan ketiga variabel bebas (LTA, LAD, dan FDR) terhadap ROA bank Mandiri, dimana dilihat dari tingkat probabilitas yang signifikan pada tingkat kepercayaan 1% dan 10%.

ABSTRACT

LIQUIDITY RISK ANALYSIS OF EFFECT OF RETURN ON

ASSET (ROA)

(

BANKING

CASE STUDY

MANDIRI BANKING)

Formulation of the problem in this study is how the effect of liquidity risk Liquidity total assets (LTA), Asset Liquidity Deposit (LAD) and the Financial Deposit Ratio (FDR) of the Return On Asset (ROA). The purpose of this study was to determine whether there is the effect of liquidity risk to the amount of ROA at Bank Mandiri.

The collection of secondary data obtained from official publications relating to research and from the monthly report of Bank Indonesia. The data used are time series data Desenber January 2006 until 2011.

The method used is a model of Ordinary Least Squared (OLS), inertia (lag), and seasonal dummy. Estimation results show that the OLS regression analysis found that three independent variables (LTA, LAD and FDR) have a significant effect on the dependent variable (ROA) at the 1% level of confidence. In the model of inertia (lag) showed that only FDR who had a significant effect on the probability level of 5% and 10% are in mey until november. While the LTA and the LAD is not significantly affected. And of seasonal dummy regression results obtained that there are three significant effects of independent variables (LTA, LAD, and FDR) against the ROA Bank Mandiri, which viewed from a significant level of probability on the confidence level of 1% and 10%.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus

karena atas anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini guna

memenuhi salah satu syarat dalam mencapai gelar sarjana di program Strata Satu

(S1) Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Pengaruh Risiko Likuiditas terhadap Return

On Asset (ROA) Perbankan (studi kasus Bank Mandiri)’’. Penulis telah banyak

menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama

penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan

terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan,

yaitu kepada:

Dengan kasih dan kerendahan hati Penulis ingin menyampaikan rasa

terima kasih dan hormat yang sedalam-dalamnya kepada Ayahanda tercinta

W.Hutahaean dan Ibunda tercinta R.br Pasaribu dan opung tersayang yang telah

berjerih lelah, memberikan motivasi baik moril maupun materil, serta mendoakan

penulis selama masa perkuliahan hingga menyelesaikan penulisan skripsi ini.

Serta kepada abang, kakak dan lae penulis yang telah juga ikut serta membantu

penulis baik dalam hal motivasi, moril maupun materil sampai selesainya skripsi

ini yaitu abangku Pak Lionel/mak lionel Hutahaean, kakakku mak Gerrard

Hutahaean/lae manurung, mak Zevania Hutahaean/lae manik, kak Nova

Hutahaean /lae silalahi, dan kak Rimbun Olifia Hutahaean.

Pada kesempatan ini, Penulis juga ingin mengucapkan terima kasih kepada

bimbingan, saran dan menjadi inspirasi bagi Penulis selama masa perkuliahan

maupun dalam penyusunan skripsi ini, antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Wahyu Ario Utomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak

Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi

Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara dan Bapak

Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi

Pembangunan.

4. Bapak Syarief Fauzie, SE, M.Ak, Ak selaku Dosen Pembimbing yang

telah memberikan bimbingan mulai dari awal pengerjaan skripsi sampai

dengan selesainya skripsi ini.

5. Bapak Drs. A.Samad Zaino, Ms selaku Dosen Pembaca Penilai.

6. Seluruh Dosen Pengajar di Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara, yang telah mendidik dan

memberikan banyak ilmu pengetahuan yang sangat bermanfaat bagi

penulis.

7. Seluruh Staf Administrasi di Fakultas Ekonomi Universitas Sumatera

8. Teman – teman mahasiswa Ekonomi Pembangunan 2008 serta UKM

KMK USU, UKM KMK UP FE USU, dan NHKBP Padang Bulan yang

telah banyak membantu dan memberikan dukungan Doa kepada penulis

untuk penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu

penulis sangat mengharapkan adanya kritik dan saran yang membangun untuk

menyempurnakan skripsi ini.

Akhir kata semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Juli 2012

Penulis

3.6.1.2 Uji Asumsi Klasik ... 45

3.6.2Model Kelambanan (Distributed Lag) ... 47

3.6.3 Model Analisis Musiman (Dummy) ... 48

BAB IV HASIL DAN PEMBAHASAN ... 50

4.1 Gambaran Umum Perekonomian Indonesia ... 50

4.2 Gambaran Umum Perbankan Indonesia ... 51

4.3 Gambaran Umum Bank Mandiri ... 53

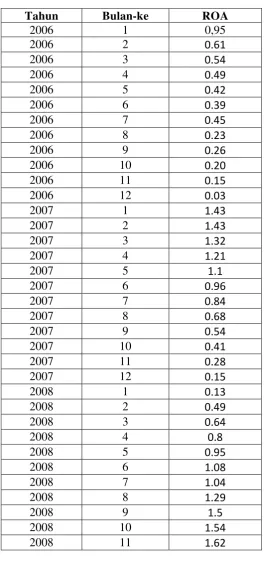

4.3.1 Gambaran Umum ROA Bank Mandiri ... 55

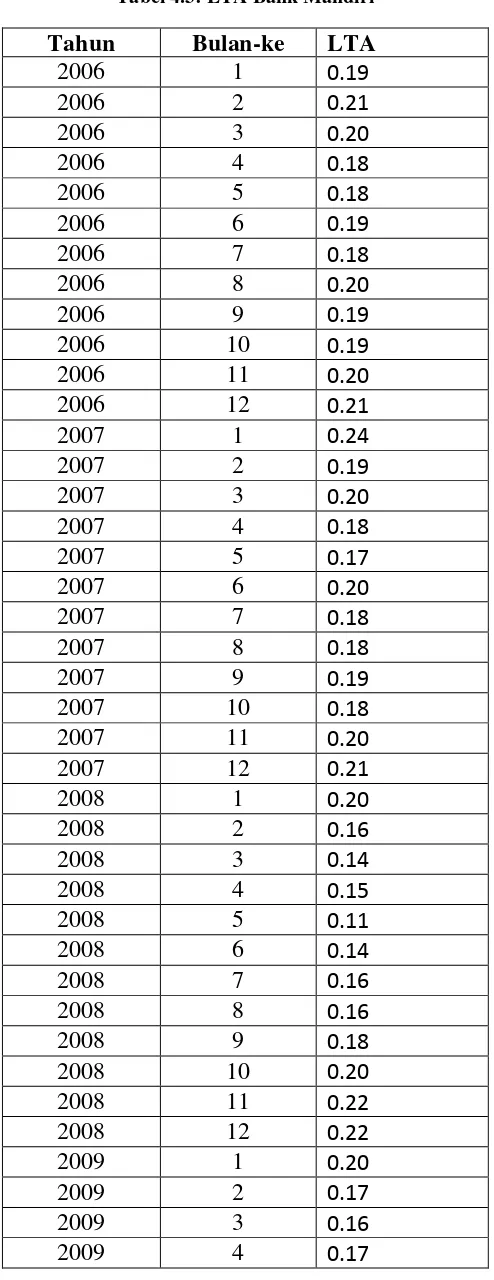

4.3.2 Gambaran Umum LTA Bank Mandiri ... 58

4.3.3 Gambaran Umum LAD Bank Mandiri ... 60

4.3.4 Gambaran Umum FDR Bank Mandiri ... 63

4.4 Analisis Data ... 66

4.4.1 Ordinary Least Square (OLS) ... 66

4.4.1.1 Interpretasi Model ... 66

4.4.1.2 Test of Goodness of Fit (Uji Kesesuaian) ... 67

4.4.1.3 Uji Asumsi Klasik ... 71

4.4.2 Uji Kelambanan (lag) ... 73

4.4.3 Analisis Pengaruh Musiman ... 75

BAB V KESIMPULAN DAN SARAN ... 77

5.1 Kesimpulan ... 77

5.2 Saran ... 79

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

No. TABEL JUDUL HALAMAN

2.1 Aktivitas terkait Risiko versus Hasil... 12

3.1 Lag untuk Variabel Bebas ... 45

4.1 Bank-Bank yang dilikuidasi Pemerintah ... 52

4.2 ROA Bank Mandiri ... 56

4.3 LTA Bank Mandiri ... 59

4.4 LAD Bank Mandiri ... 61

4.5 FDR Bank Mandiri ... 63

4.6 Regresi OLS ... 66

4.7 Multikolinearitas ... 71

4.8 Lag LTA ... 74

4.9 Lag LAD ... 75

4.10 Lag FDR ... 75

DAFTAR GAMBAR

No. GAMBAR JUDUL HALAMAN

2.1 Kerangka Konseptual... 39

3.1 Grafik Uji DW... 48

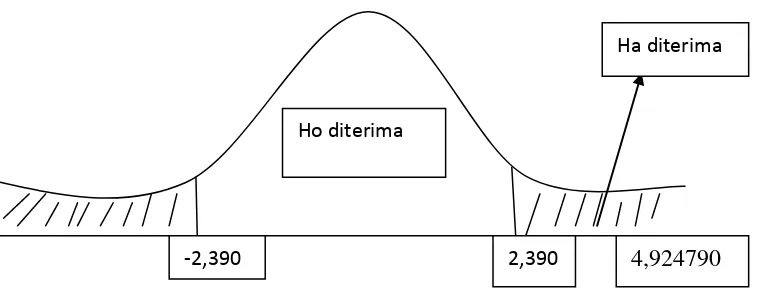

4.1 Grafik Uji t-Statistik LTA... 68

4.2 Grafik Uji t-Statistik LAD... 69

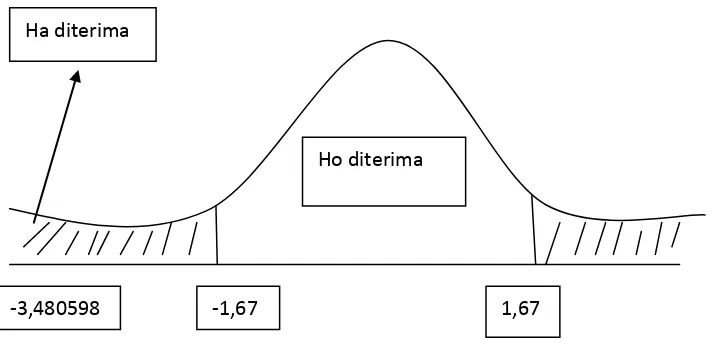

4.3 Grafik Uji t-Statistik FDR... 70

4.4 Grafik Uji f... 71

DAFTAR LAMPIRAN

No.Lampiran JUDUL

Halaman

1 Data Variabel Penelitian ... 81

2 Hasil Regresi linier LTA, LAD dan FDR.... 83

3 Hasil Regresi Uji Multikolinearitas ... 84

4 Hasil Regresi Model Kelambanan LTA... 85

5 Hasil Regresi Model Kelambanan LAD ... 86

6 Hasil Regresi Model Kelambanan FDR... 87

7 Hasil Regresi musiman... 88

ABSTRAK

ANALISIS PENGARUH RISIKO LIKUIDITAS TERHADAP

RETURN ON ASSET

(ROA) PERBANKAN

(STUDI KASUS BANK MANDIRI)

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh risiko likuiditas yang terdiri dari Likuiditas Total Asset (LTA), Likuiditas Asset Deposit (LAD) dan Financial Deposit Ratio (FDR) terhadap Return On Asset (ROA). Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat pengaruh risiko likuiditas terhadap besarnya ROA pada Bank Mandiri.

Pengumpulan data sekunder yang diperoleh dari publikasi resmi yang berhubungan dengan penelitian dan dari laporan bulanan Bank Indonesia. Data yang digunakan adalah data time series Januari 2006 sampai Desember 2011. Metode yang digunakan adalah Ordinary Least Squared (OLS), model kelambanan (lag), dan analisis dummy musiman.

Hasil estimasi memperlihatkan bahwa dalam analisis regresi OLS

diperoleh bahwa ketiga variabel bebas (LTA, LAD dan FDR) memiliki pengaruh yang signifikan terhadap variabel terikat (ROA) pada tingkat kepercayaan 1%. Pada model kelambanan (lag) menunjukkan bahwa hanya FDR yang memiliki pengaruh signifikan pada tingkat probabilitas 5% dan 10% yaitu pada bulan mey sampai november. Sedangkan LTA dan LAD tidak signifikan mempengaruhi. Dan dari hasil regresi dummy musiman diperoleh bahwa terdapat pengaruh signifikan ketiga variabel bebas (LTA, LAD, dan FDR) terhadap ROA bank Mandiri, dimana dilihat dari tingkat probabilitas yang signifikan pada tingkat kepercayaan 1% dan 10%.

ABSTRACT

LIQUIDITY RISK ANALYSIS OF EFFECT OF RETURN ON

ASSET (ROA)

(

BANKING

CASE STUDY

MANDIRI BANKING)

Formulation of the problem in this study is how the effect of liquidity risk Liquidity total assets (LTA), Asset Liquidity Deposit (LAD) and the Financial Deposit Ratio (FDR) of the Return On Asset (ROA). The purpose of this study was to determine whether there is the effect of liquidity risk to the amount of ROA at Bank Mandiri.

The collection of secondary data obtained from official publications relating to research and from the monthly report of Bank Indonesia. The data used are time series data Desenber January 2006 until 2011.

The method used is a model of Ordinary Least Squared (OLS), inertia (lag), and seasonal dummy. Estimation results show that the OLS regression analysis found that three independent variables (LTA, LAD and FDR) have a significant effect on the dependent variable (ROA) at the 1% level of confidence. In the model of inertia (lag) showed that only FDR who had a significant effect on the probability level of 5% and 10% are in mey until november. While the LTA and the LAD is not significantly affected. And of seasonal dummy regression results obtained that there are three significant effects of independent variables (LTA, LAD, and FDR) against the ROA Bank Mandiri, which viewed from a significant level of probability on the confidence level of 1% and 10%.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dengan arus globalisasi yang luar biasa derasnya yang diakselerasi oleh

perkembangan teknologi informasi, komunikasi, dan komputerisasi yang tidak

terbayangkan sebelumnya, sektor perbankan menjadi sektor dengan eksposur

risiko yang tinggi. Lalu lintas dana bisa berpindah dari satu kota ke kota lain, dari

satu negara ke negara lain, dari satu benua ke benua lain hanya dalam hitungan

detik. Mengakibatkan semakin kompleksnya risiko kegiatan usaha perbankan

sehingga meningkatkan kebutuhan praktek tata kelola perbankan yang sehat

(Good Corporate Goverment)(Dendawijaya Lukman, 2000).

Otoritas dan analisis keuangan dunia telah mengamati dengan cermat

krisis yang terjadi di Asia pada tahun 1998 yang secara keseluruhan

melumpuhkan perekonomian banyak negara termasuk Indonesia. Dan masalah

tersebut tidak terlepas dari dunia perbankan. Tingkat kepercayaan masyarakat

akan dunia perbankan sebagai lembaga intermediasi berkurang drastis,

mengakibatkan para pemilik dana menarik dananya secara besar-besaran (rush),

yang otomatis mengganggu sistem kinerja perbankan, sehingga persediaan dana

untuk disalurkan kembali ke masyarakat minim atau dalam arti bank tidak

sanggup lagi memenuhi permintaan masyarakat akan kebutuhan dana, terkhusus

dana jangka pendek (likuid) yang mengakibatkan timbulnya banyak risiko yang

harus di hadapai oleh perbankan sendiri. Penarikan dana yang tidak wajar

menyebabkan terganggunya likuiditas suatu bank, yang berpengaruh terhadap

berpengaruh terhadap perekonomian nasional dan bahkan secara global

berpengaruh terhadap perekonomian dunia.

Namun dengan berjalannya waktu, sebagai suatu institusi bisnis,

perbankan di indonesia mulai berbenah diri, belajar dari kesalahan sebelumnya,

dan berusaha kembali untuk menjadi satu-satunya lembaga kepercayaan

masyarakat yang walaupun memerlukan waktu yang cukup panjang.

Dalam perjalanannya, perbankan nasional, baik milik pemerintah maupun

swasta telah memberi andil yang amat penting dalam pembangunan nasional,

khususnya pembangunan disektor ekonomi. Seiring dengan itu, berkembang pula

aspek keilmuan yang menjadikan perbankan sebagai bidang kajian, yang makin

memperkaya khazanah keilmuan kita (Sugiharto, 2007)

Perbankan adalah industri yang sarat peluang sekaligus sarat risiko pada

sisi lain. Perbankan bukan tempat yang tepat bagi penghindar risiko. Tetapi

sebaliknya, perbankan penuh dengan risiko. Bank sebagai institusi yang memiliki

izin untuk melakukan banyak aktivitas, memiliki peluang yang sangat luas dalam

memperoleh pendapatan (income). Namun didalam menjalankan aktivitasnya,

untuk memperoleh pendapatan perbankan selalu dihadapkan pada risiko. Pada

dasarnya risiko melekat pada seluruh aktivitas bank, produk dan layanan terkait

dengan uang. Sehingga sektor perbankan jelas sangat memerlukan adanya sebuah

distribusi risiko yang efisien. Tingkat efisiensi dalam distribusi risiko inilah yang

nantinya menentukan alokasi sumber daya dana di dalam perekonomian. Oleh

karena itu, pelaku sektor perbankan dituntut untuk mampu secara efektif

kerugian bagi bank jika tidak dideteksi serta tidak dikelola sebagaimana mestinya.

Untuk itu bank harus mengerti dan mengenal risiko-risiko yang mungkin timbul

dalam melaksanakan kegiatan usahanya. Eksekutif dalam manajemen bank serta

seluruh pihak terkait harus mengetahui risiko-risiko yang mungkin timbul dalam

melaksanakan kegiatan usahanya, serta mengetahui bagaimana dan kapan risiko

tersebut muncul untuk dapat mengambil tindakan yang tepat. Suatu risiko tidak

harus selalu dihindari pada semua keadaan, namun semestinya dikelola dengan

baik tanpa harus mengurangi hasil yang ingin dicapai. Perbankan dihadapkan

pada berbagai risiko usaha yang harus dikelola sehingga dapat meminimalisir

potensi kerugian. Risiko yang dikelola dengan baik dapat memberikan manfaat

didalam menghasilkan laba yang lebih baik (Kasidi, 2010).

Tuntutan pengelolaan risiko semakin besar dengan adanya penetapan

standar-standar internasional oleh Bank For Internasional Settlements (BIS)

dalam bentuk Basel 1 dan Basel 2 Accord. Perbankan indonesia mau tidak mau

harus mulai masuk ke dalam era pengelolaan risiko secara terpadu. Jelas hal ini

merupakan sebuah transisi yang tidak mudah, sebuah transisi yang memerlukan

investasi besar, terutama dalam pembangunan sistem internal pengelolaan risiko,

serta dalam peningkatan kualitas sumber daya manusia dan teknologi informasi

dan komputerisasi di bidang risiko. Sehingga dalam kegiatan operasionalnya,

bank dihadapkan pada dua sisi yaitu bank harus menjaga penarikan dana dari

sumber daya yang dititipkan (funding), seperti giro, tabungan dan simpanan

lainnya. Sementara disisi lainnya bank harus menjaga penarikan permintaan dana

cakap dalam mengelola kinerja keuangan, agar terhindar dari risiko-risiko

perbankan sehingga menjadi lembaga keuangan yang dipercayakan masyarakat

sebagai lembaga intermediasi (Idroes Ferry dan Sugiarto, 2006).

Oleh karena itu bank wajib menyediakan likuiditas dengan cukup dan

mengelolanya dengan baik, karena apabila likuiditas tersebut terlalu kecil maka

akan mengganggu kegiatan operasional bank, namun demikian likuiditas juga

tidak boleh terlalu besar, karena apabila jumlah liku

Likuiditas adalah perhatian utama dalam lingkungan perbankan. Bank

tanpa likuiditas yang cukup untuk memenuhi penarikan dana para deposan

menyebabkan kerugian bahkan risikonya berdampak kepada ketidakpercayaan

nasabah, yang berakibat pada penarikan dana besar-besaran.

iditas terlalu besar maka akan

menurunkan efisiensi bank sehingga berdampak pada rendahnya tingkat

profitabilitas.

Setiap bank mempunyai kemampuan yang berbeda-beda didalam menjaga

setiap risiko yang mungkin akan terjadi. Banyak teknik dan strategi pengelolaan

yang dilakukan setiap bank, yang otomatis memberikan dampak yang

berbeda-beda juga terhadap tingkat profitabilitasnya. Ada bank yang sudah mapan, dan

ada juga yang dalam proses pembelajaran, yaitu dapat kita lihat dari segi

kemampuan bank tersebut didalam pencapaian labanya. Salah satu bank yang ada

dalam tingkat perolehan laba tertinggi di indonesia adalah bank Mandiri sebagai

salah satu badan usaha milik negara (BUMN).

Bank Mandiri sebagai bank persero milik pemerintah memiliki sejarah

1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan

oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah, yaitu

bank Bumi Daya, bank Dagang Negara, bank Exim and Bapindo, dilebur menjadi

bank Mandiri. Masing-masing dari keempat bank tersebut memainkan peran yang

tak terpisahkan dalam pembangunan perekonomian Indonesia.

Sama seperti bank-bank konvensional lainnya, didalam mengemban fungsi

sebagai lembaga kepercayaan masyarakat, bank Mandiri pastinya tidak terhindar

dari risiko-risiko perbankan. Didalam menciptakan manajemen keuangan yang

baik, bank Mandiri tidak terlepas dari kegagalan-kegagalan.

Seiring dengan berjalannya waktu, bank Mandiri menjadi sebuah BUMN

yang mampu berbenah diri, memiliki kinerja terbaik saat ini, dan menjadi bank

terbaik di indonesia, dimana dilihat dari permodalannya. Semuanya itu tidak

terlepas dari sistem manajemen perusahaan yang baik, pengelolaan risiko yang

bagus, yang menciptakan kinerja perusahaan yang baik. Kinerja yang bagus

adalah mencakup segala sesuatunya didalam perbankan, tentang nasabah,

pembiayaan, rasio-rasio dan juga risiko-risiko yang pastinya akan timbul.

Salah satu dari risiko tersebut yang sangat krusial adalah risiko likuiditas.

Risiko likuiditas timbul sebagai akibat dari terjadinya penarikan besar-besaran

dalam waktu yang singkat utang-utang bank (liability withdrawals). Liquidity risk

ini dapat juga terjadi dalam situasi yang normal, khususnya apabila terjadi

mismatced atau kesenjangan antara sisi aktiva dan passiva bank dalam jangka

waktu yang pendek. Untuk itu bank harus memiliki suatu kebijakan dan praktek

memonitor serta mengendalikan risiko likuiditas sehingga dapat meminimalisir

dampaknya pada tingkat yang dapat ditoleransi (risk tolerance).

Terdapat suatu trade off antara kebutuhan likuiditas dan profitabilitas bank.

Kekurangan likuiditas bank akan mengakibatkan bank mengalami kebangkrutan

lebih cepat, sedangkan jika kelebihan likuiditas juga berbahaya, yaitu

profitabilitas yang rendah, yang pada akhirnya berujung pada hal yang sama (Riki

Antariksa, 2005).

Untuk melihat berapa besar risiko likuiditas terhadap Return On Asset

(ROA) bank Mandiri, adalah dengan menggunakan tiga indikator yaitu

Likuididtas Total Aset (LTA), Likuiditas Aset Deposit (LAD) dan Financial

Deposit Ratio (FDR). Dan selanjutnya melalui analisis regresi akan diketahui

apakah variabel bebas menyebabkan ROA bertambah/positip atau sebaliknya

berkurang/negatif yang dilihat dari kinerja perusahaan melalui laporan keuangan

bulanan. Analisis pengaruh risiko likuiditas (LTA, LAD dan FDR) terhadap

Return On Asset bank Mandiri merupakan hal yang penting bagi manajemen

risiko bank Mandiri. Likuiditas bank Mandiri sebagian besar sangat tergantung

pada perolehan dana pihak ketiga baik berupa investment account maupun current

account, yang akan disalurkan kedalam berbagai bentuk pembiayaan sesuai

peraturan-peraturan perbankan konvensional sebagai lembaga intermediasi.

Setiap risiko yang terjadi merupakan hal yang harus diketahui dengan benar

sehingga pihak manajemen risiko mampu meminimalisasi pengaruh dari sebuah

risiko dan bahkan dengan adanya risisko akan semakin menumbuhkan semangat

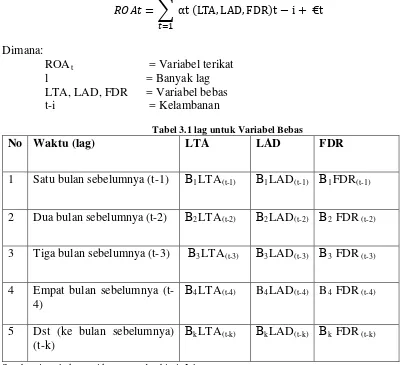

Dalam ilmu ekonomi, ketergantungan suatu variabel Y (variabel terikat)

atas variabel X (variabel bebas) jarang bersifat seketika. Sangat sering terjadi Y

bereaksi dengan X dengan suatu selang waktu (lag). Jika pengaruh variabel bebas

tersebut selama beberapa periode waktu, maka model yang terbentuk disebut

dengan model distributed-lag (Gujarati, 2004). Tingkat signifikansi pengaruh

dalam selang waktu tersebut tentu berbeda-beda. Selain itu, dalam ilmu ekonomi

terdapat pembahasan gejala adanya deret waktu ekonomi yang didasarkan pada

data bulanan atau triwulanan yang menunjukkan pola musiman yang teratur

(Gujarati, 2004). Contohnya pada musim kemarau penjualan minuman dingin

meningkat, dan pada musim panen harga hasil pertanian menurun. Jika pola ini

diketahui berubah dalam waktu lama, maka berbagai keputusan yang

menguntungkan dapat diambil.

Dari uraian di atas, jika ada pengaruh likuiditas terhadap profitabilitas

(ROA), maka dapat diperkirakan tidak akan terjadi seketika. Alasannya adalah,

diperlukan waktu untuk memperoleh likuiditas dan mengalihkannya menjadi

kegiatan yang menghasilkan keuntungan (profit), sehingga dibutuhkan suatu

tenggang waktu (time lag). Sedangkan untuk mempertajam analisis, dengan

mengetahui pola musim yang ada, maka diharapkan pengambilan keputusan dapat

lebih terarah, misalnya pada bulan berapa pengaruh risiko likuiditas lebih tinggi

daripada bulan lainnya (musiman).

Pada umumnya rasio-rasio finansial diklasifikasikan menjadi 4 macam yaitu

rasio likuiditas atau liquidity risk, rasio laverage, rasio aktivitas atau activity risk,

Rasio profitabilitas mengukur efektifitas manajemen berdasarkan hasil

pengembalian yang dihasilkan dari pinjaman dan investasi. Indikator yang bisa

digunakan untuk mengukur kinerja profitabilitas bank adalah ROE (return on

equity) dan ROA (return on assets). Dan dalam penelitian ini menggunakan

Return On Aset (ROA) sebagai variabel terikat (dependent variable).

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

dalam bentuk penulisan skripsi dengan judul “Analisis Risiko Likuiditas terhadap

ROA (Return On Asset) Perbankan” (studi kasus pada PT Bank Mandiri).

1. 2 Perumusan Masalah

1. Bagaimana pengaruh Likuiditas Total Aset (LTA) terhadap Return On Aset

(ROA)?

2. Bagaimana pengaruh Likuiditas Aset Deposit (LAD) terhadap Return On

Aset (ROA)?

3. Bagaimana pengaruh Finansial Deposit Ratio (FDR) terhadap Return On

Aset (ROA)?

4. Bagaimana pengaruh risiko likuiditas dalam bentuk kelambanan (lag)

terhadap Return On Aset (ROA)?

5. Bagaimana pengaruh musiman pada risiko likuiditas terhadap Return On

Aset (ROA)?

1.3 Tujuan Penelitian

1. Apakah terdapat pengaruh Likuiditas Total Aset (LTA) terhadap Return

On Aset (ROA)

2. Apakah terdapat pengaruh Likuiditas Aset Deposit (LAD) terhadap Return

On Aset (ROA)

3. Apakah terdapat pengaruh Financial Deposit Ratio (FDR) terhadap Return

On Aset (ROA)

4. Apakah terdapat pengaruh risiko likuiditas dalam bentuk kelambanan (lag)

terhadap Return On Aset (ROA)

5. Apakah terdapat pengaruh musiman pada risiko likuiditas terhadap Return

On Asert (ROA).

1.4 Manfaat Penelitian

Adapun Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti sebagai tambahan wawasan ilmiah dan ilmu pengetahuan

dalam disiplin ilmu yang peneliti tekuni.

2. Bagi peneliti selanjutnya sebagai tambahan informasi dan tambahan

literatur.

3. Sebagai tambahan informasi dan tambahan literatur bagi Mahasiswa

Departemen Ekonomi Pembangunan.

4. Bagi perusahaan perbankan sebagai bahan masukan dalam pelaksanaan

BAB II

URAIAN TEORITIS

2.1 Landasan Teori

2.1.1 Pengertian Bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito.

Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkannya. Disamping itu, bank juga dikenal sebagai

tempat untuk menukar uang, memindahkan uang atau menerima segala macam

bentuk pembayaran, setoran dan sebagainya (Rivai, Andria dan Ferry N. Idroes,

2007).

Pengertian Bank menurut pasal 1 undang-undang nomor 7 tahun 1992

tentang Perbankan sebagaimana telah di ubah dengan Undang-Undang nomor 10

Tahun 1998 adalah Badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat

banyak (Idroes Ferry, 2008).

Adapun pengertian Bank menurut Global Association of Risk

Professionals (GARP) dan Badan Sertifikasi Manajemen Risiko (BSMR, 2005)

Bank adalah suatu lembaga yang telah memperoleh izin untuk melakukan

kegiatan utama menerima deposito, memberikan pinjaman, menerima dan

Pengertian Bank menurut Standar Akuntansi Keuangan (SAK) adalah

Lembaga yang berperan sebagai perantara keuangan antara pihak yang memiliki

dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran. Bank adalah lembaga keuangan, pencipta

uang, pengumpul dana dan penyalur kredit, pelaksana lalu lintas pembayaran,

stabilisator moneter serta dinamisator pertumbuhan (Hasibuan 2001).

Dari pengertian-pengertian diatas dapat dijelaskan secara luas lagi bahwa

bank merupakan perusahaan yang bergerak dalam bidang keuangan sehingga

berbicara mengenai bank tidak terlepas dari masalah keuangan. Aktivitas

perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang

dikenal dengan istilah didunia perbankan adalah kegiatan funding. Pengertian

menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan

cara membeli dari masyarakat luas.

Menurut Undang-Undang pokok perbankan No. 7 Tahun 1992 dan

disempurnakan dengan Undang-Undang perbankan No. 10 Tahun 1998, jenis

perbankan terdiri dari :

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan secara

konvensional atau berdasarkan prinsip syariah dalam kegiatannya memberikan

jasa dalam lalu lintas pembayaran.

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.2 Risiko Usaha Bank

Risiko usaha atau business risk bank merupakan tingkat ketidakpastian

mengenai pendapatan yang diperkirakan akan diterima. Pendapatan dalam hal ini

adalah keuntungan bank. Semakin tinggi ketidakpastian pendapatan yang

diperoleh suatu bank, semakin besar kemungkinan risiko dihadapi dan semakin

tinggi pula premi risiko atau bunga yang diinginkan (Idroes Ferry, 2008).

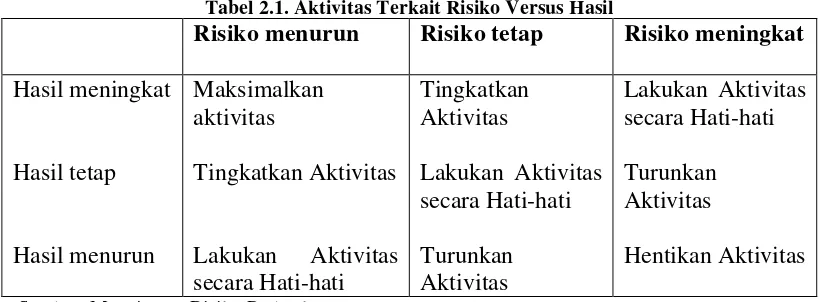

Tabel 2.1. Aktivitas Terkait Risiko Versus Hasil

Risiko menurun Risiko tetap Risiko meningkat

Hasil meningkat

Sumber: Manajemen Risiko Perbankan

Risiko usaha yang sering dihadapi bank antara lain sebagai berikut:

a. Risiko kredit (credit atau default risk)

Merupakan suatu risiko akibat kegagalan atau ketidakmampuan nasabah

mengembalikan jumlah pinjaman yang diperoleh dari bank beserta bunganya

sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan.

b. Risiko investasi (Investment risk)

Berkaitan dengan kemungkinan terjadinya kerugian akibat suatu

berharga lainnya yang dimiliki bank. Nilai surat-surat berharga tersebut bergerak

berlawanan arah dengan tingkat bunga umum. Bila tingkat bunga menurun,

harga-harga obligasi atau surat-surat berharga lainnya mengalami kenaikan dan

akan menaikkan nilai portofolionya, begitu pula sebaliknya.

c. Risiko likuiditas (Liquidity risk)

Merupakan risiko yang dihadapi dalam rangka memenuhi permintaan

kredit dan semua penarikan dana oleh nasabah pada suatu waktu.

d. Risiko operasional (Operating risk)

Efektifitas system, prosedur, dan pengendalian dalam menjalankan

kegiatan operasional yang berpengaruh terhadap kelancaran jalannya operasi

usaha dan tingkat pelayanan bank kepada nasabah.

e. Risiko penyelewengan (Fraud risk)

Risiko penyelewengan atau penggelapan berkaitan dengan

kerugian-kerugian yang dapat terjadi akibat ketidakjujuran, penipuan, atau moral dan

perilaku yang kurang baik dari pejabat, karyawan dan nasabah bank.

f. Risiko fidusia (Fiduciary risk)

Risiko fidusia ini akan timbul akibat usaha bank dalam memberikan jasa

dengan bertindak sebagai wali amanat baik untuk individu maupun badan usaha.

Secara historis hubungan fidusia mengatur bahwa wali amanat atau trustee dalam

hal ini bank, harus melaksanakan kegiatannya secara konsisten disertai dengan

g. Risiko tingkat bunga (interest rate risk)

Risiko yang timbul akibat berubahnya tingkat bunga yang pada gilirannya

akan menurunkan nilai pasar surat-surat berharga dan pada saat yang sama, bank

membutuhkan likuiditas.

h. Risiko solvensi( Solvency risk)

Risiko yang disebabkan oleh ruginya beberapa aset yang pada gilirannya

menurunkan posisi modal bank.

i. Risiko valuta asing (Foreign currency risk)

Risiko ini terutama dihadapi oleh bank-bank devisa yang melakukan

transaksi dalam valuta asing, baik dari sisi aktiva maupun dari sisi passiva.

Perubahan nilai valuta asing terhadap rupiah misalnya dapat mempengaruhi

kemampuan bank untuk memenuhi kewajibannya dalam valuta asing.

j. Risiko persaingan (Competitive risk)

Produk-produk yang ditawarkan bank hampir seluruhnya bersifat

homogen, sehingga persaingan antar bank lebih berfokus pada kemampuan bank

memberikan pelayanan kepada nasabah secara professional dan paling baik.

2.1.3 Pengertian Likuiditas

Likuiditas merupakan salah satu indikator kesehatan perbankan,

merupakan penentu apakah bank tersebut mampu membayar kembali

kewajiban-kewajiban kepada deposannya. Secara teoritis, bagi perbankan likuiditas

merupakan "darah" bagi kehidupan. Apabila bank mengalami kekeringan

likuiditas, maka bank ini tengah dihadapkan pada persoalan serius yang harus

karena secara teknis bank dinilai tidak layak beroperasi (Dendawijaya Lukman,

2000).

Secara umum, pengertian Likuiditas adalah kemampuan suatu perusahaan

atau dalam hal ini industri Perbankan, dalam membayar semua

kewajiban-kewajiban jangka pendeknya dengan aset-aset lancar atau likuid yang dimiliki

oleh suatu industri tersebut. Secara lebih spesifik, likuiditas adalah kesanggupan

bank menyediakan alat-alat lancar seperti Kas, Giro pada bank Indonesia, Giro

pada bank lain, penempatan pada bank lain, guna membayar kembali titipan yang

telah jatuh tempo dan memberikan pinjaman kepada Masyarakat yang

memerlukan. Masalah likuiditas berhubungan dengan masalah kemampuan

perusahaan untuk memenuhi kewajiban finansial yang segera harus dipenuhi.

Perusahaan yang memiliki kemampuan yang baik dalam memenuhi kewajiban

jangka pendeknya disebut perusahaan yang likuid (Riyanto, 2002).

Perusahaan yang tidak likuid mengakibatkan meningkatnya risiko

operasional, yang pada gilirannya dapat mengancam keberlangsungan usaha

perusahaan tersebut. Risiko likuiditas ini dapat dinilai oleh para investor dalam

menghitung appropriate risk-adjusted discounted rate. Hal tersebut pada

gilirannya akan mempengaruhi harga yang diberikan oleh investor terhadap

saham perusahaan tersebut (Kasidi, 2010).

Beberapa pengertian likuiditas dalam perspektif perbankan dapat

dijelaskan sebagai berikut: Josep E.Burns menyatakan likuiditas bank adalah

berkaitan dengan kemampuan suatu bank untuk menghimpun sejumlah tertentu

G. Wood,Jr menjelaskan likuiditas adalah kemampuan bank untuk memenuhi

semua penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo,

dan memenuhi permintaan kredit tanpa ada penundaan. Dan juga William M.

Glavin menyatakan bahwa likuiditas berarti memiliki sumber dana yang cukup

tersedia untuk memenuhi semua kewajiban.

2.1.4 Jenis dan Sumber Alat Likuid

Menurut terminologi yang berlaku umum dalam dunia perbankan, dapat

disebutkan bahwa jenis-jenis aktiva lancar (likuid) yang dimiliki oleh bank

adalah:

1. Kas atau uang tunai (kertas dan logam) yang tersimpan dalam brankas

(khasanah) bank bersangkutan.

2. Saldo dana milik bank tersebut yang terdapat pada Bank Sentral (Saldo Giro

BI)

3. Tagihan atau deposito pada bank lain, termasuk bank koresponden

4. Chek yang diterima, tetapi masih dalam proses penguangan pada Bank Sentral

dan bank korespoden.

Dalam dunia perbankan, keempat jenis alat/ harta likuid tersebut sering

disebut posisi uang (money position) bank yang bersangkutan pada saat tertentu.

Adapun menurut sumbernya, suatu bank dapat memperoleh alat-alat likuid yang

diperlukan tersebut diatas dari berbagai sumber, yaitu :

a. Asset bank yang akan segera jatuh tempo

Kredit pinjaman kepada debitur atau cicilan pinjaman yang akan jatuh

kebijakan uang ketat, posisi likuiditas suatu bank akan rawan apabila keseluruhan

portofolio kreditnya masuk kategori kredit tanpa jatuh tempo ( evergreen).

Surat-surat berharga, instrumen pasar uang seperti bank Acceptance, Sertifikat Bank

Indonesia (SBI), dan sertifikat deposito pada bank lain yang akan segera jatuh

tempo, dapat pula dianggap sebagai sumber likuiditas.

b. Pasar Uang

Pasar uang adalah sumber likuiditas bank. Namun harus diakui bahwa

tidak setiap bank mempunyai kemampuan untuk masuk ke pasar uang. Hal ini

sangat dipengaruhi oleh besarnya suatu bank dan persepsi pasar uang atas Credit

Worthiness bank tersebut. Dalam hal ini, para investor yang meminjamkan

uangnya ke bank akan melakukan analisa yang mendalam dan selektif terhadap

tingkat dan konsistensi perkembangan pendapatan bank, kualitas aset, reputasi

kesehatan manajemen, dan kekuatan modal bank.

c. Sindikasi kredit

Pembentukan sindikasi kredit, selain bertujuan menyiasati legal lending

limit (3L) dan menyebarkan risiko, juga bertujuan untuk menjalin hubungan

dengan bank-bank lain. Dengan demikian, ketika mengalami kesulitan likuiditas

maka bank tersebut dapat menyidikasi sebagian portofolio kreditnya kepada bank

lain untuk mengatasi masalah tersebut.

2.1.5 Cadangan likuiditas

Khusunya bank yang tidak dapat segera memperoleh dana pada saat

likuiditas biasanya dibentuk dengan cara memelihara saldo kas dan giro bank

Indonesia pada batas maksimal yang diperbolehkan (Kasidi, 2010).

Jika dilakukan klasifikasi jenis alat likuid menurut post pembukuan dalam

neraca, alat likuid yang dimasukkan kedalam pos-pos tertentu ini adalah saldo

masing-masing jenis alat likuid pada tanggal terakhir pada masa laporan

likuiditas. Dalam hal ini, jenis alat likuid dimasukkan pada pos-pos aktiva,

sedangkan kewajiban-kewajiban kepada pihak ketiga yang harus ditutup dengan

alat likuid tersebut dimasukkan pada pos-pos pasiva. Klasifikasi masing-masing

pos tersebut dapat diuraikan sebagai berikut :

Aktiva

Aktiva terdiri dari:

1. Kas, yang dimasukkan kedalam pos ini adalah uang kartal yang ada dalam

kas berupa uang kertas, uang logam dan commemorative coin yang

dikeluarkan oleh Bank Sentral (Bank Indonesia) menurut nilai nominal

dan menjadi alat pembayaran yang sah di Indonesia.

2. Bank Indonesia yaitu semua simpanan/tagihan bank bersangkutan dalam

Rupiah kepada bank Indonesia, seperti saldo giro bank Indonesia dan

lainnya.

3. Surat-surat berharga dan tagihan lainnya dalam klasifikasi tersedia untuk

dijual. Yang termasuk golongan ini adalah surat-surat berharga dalam

rupiah yang dibeli atau dimiliki oleh bank bersangkutan, seperti Sertifikat

obligasi dan bukti tagihan lainnya yang belum diuangkan, termasuk

tagihan yang timbul karena akseptasi wesel dan penjualan SBPU.

4. Antar bank aktiva yaitu semua jenis simpanan dan tagihan bank

bersangkutan kepada bank atau lembaga keuangan bukan bank (LKBB)

lainnya di Indonesia, seperti Giro, Call Money, surat berharga, deposit on

call, deposito berjangka, sertifikat deposito, pinjaman yang diberikan,

pembiayaan bersama, penyertaan, dana pelunasan obligasi dan lain-lain.

Pasiva

Passiva terdiri dari:

1. Giro yaitu simpanan-simpanan dalam rupiah oleh pihak ketiga bukan bank,

yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek,

surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

2. Simpanan berjangka yang kurang dari tiga bulan yaitu simpanan dalam

bentuk deposito berjangka, deposito asuransi dan deposit on call dalam

rupiah pihak ketiga bukan bank, yang penarikannya dapat dilakukan

menurut suatu jangka waktu tertentu yang disepakati.

3. Tabungan yaitu simpanan dalam rupiah yang penarikannya hanya dapat

dilakukan menurut syarat dan cara tertentu, misalnya dengan

menggunakan buku tabungan, slip penarikan (bukan cek) dan kartu ATM.

4. Antar bank pasiva yaitu semua jenis kewajiban bank bersangkutan dalam

mata uang rupiah kepada bank atau LKBB lainnya, seperti giro, call

money, surat berharga, deposit on call, deposito berjangka, pinjaman yang

5. Kewajiban lainnya yang segera jatuh tempo yaitu semua kewajiban dalam

rupiah yang setiap saat dapat ditagih oleh pemiliknya dan harus segera

dibayar, misalnya kiriman uang.

2.1.6 Risiko likuiditas

Secara umum risiko likuiditas adalah kemampuan untuk memenuhi

kebutuhan dana (Cash Flow) dengan segera dan dengan biaya yang sesuai. Risiko

yang antara lain disebabkan karena bank tidak mampu memenuhi kewajiban yang

telah jatuh tempo/waktu, terutama dana jangka pendek. Apabila bank tidak

mampu memenuhi kebutuhan dana dengan segera untuk memenuhi kebutuhan

transaksi sehari-hari, maupun guna memenuhi kebutuhan dana yang mendesak

maka muncullah risisko likuiditas . Dari sudut aktiva likuiditas, risiko likuiditas

adalah kemampuan untuk mengubah seluruh asset menjadi bentuk tunai (Cash).

Dari sudut passiva likuiditas, risiko likuiditas adalah kemampuan bank memenuhi

kebutuhan dana melaui peningkatan portofolio reliabilitas (Idroes Ferry dan

Sugiarto, 2006).

Risiko likuiditas juga terjadi akibat dari adanya kesenjangan antara sumber

pendanaan yang pada umumnya berjangka pendek dan aktiva yang pada

umumnya berjangka panjang. Apabila kesenjangan tersebut cukup besar maka

akan menurunkan kemampuan bank untuk memenuhi kewajiban pada saat jatuh

tempo. Oleh karena itu untuk mengantisipasi terjadinya risiko likuiditas, maka

diperlukan manajemen likuiditas. Dengan adanya manajemen likuiditas (ALMA)

tersebut, semakin disadari betapa pentingnya suatu bank mengelola likuiditas

adanya kekurangan dana sehingga dalam memenuhi kewajibannya, bank terpaksa

harus mencari dana dengan suku bunga yang lebih tinggi dari suku bunga pasar,

atau bank terpaksa menjual sebagian asetnya dengan risiko menderita rugi yang

relatif besar. Hal tersebut akan memengaruhi pendapatan bank (Idroes Ferry,

Sugiarto, 2006).

Oleh karena itu bank wajib menyediakan likuiditas tersebut dengan cukup

dan mengelolanya dengan baik, karena apabila likuiditas terlalu kecil maka akan

mengganggu kegiatan operasional bank, namun demikian likuiditas juga tidak

boleh terlalu besar, karena apabila terlalu besar akan menurunkan efisiensi bank

sehingga berdampak pada rendahnya tingkat profitabilitas.

2.1.7 Kategori Risiko Likuiditas

1. Risiko Likuiditas Pasar/risiko likuiditas asset (asset liquidity risk)

Risiko yang timbul karena bank tidak mampu melakukan offsetting

potition tertentu dengan harga pasar kerena kondisi likuiditas pasar tidak

memadai atau gangguan pasar (market disruption). Risiko ini timbul adalah

ketika suatu transaksi tidak dapat dilaksanakan pada harga pasar, yang terjadi

akibat besarnya nilai transaksi relatif terhadap besarnya pasar. Likiuiditas dapat

menyebabkan pengaruh yang substansial bagi harga pasar. Suatu pasar yang

likuid memiliki sejumlah penggerak pasar dan dukungan dalam suatu volume

tinggi dsari suatu bisnis. Likuiditas yang tinggi cenderung akan menaikkan harga

2. Risiko Likuiditas Pendanaan (funding liquidity risk)

Sering juga disebut dengan cash flow risk , yaitu risiko yang timbul karena

bank tidak mampu mencairkan asetnya atau memperoleh pendanaan dari sumber

dana lain. Atau karena ketidakmampuan memenuhi kewajiban jatuh tempo

sehingga mengakibatkan likuidasi.

Besar kecilnya risiko likuiditas ditentukan antara lain oleh:

a. Kecermatan dalam perencanaan arus kas atau arus dana berdasarkan prediksi

pembiayaan dan prediksi pertumbuhan dana, termasuk mencermati tingkat

fluktuasi dana.

b. Ketepatan dalam mengatur struktur dana termasuk kecukupan dana-dana.

c. Ketersediaan aset yang siap dikonfersikan menjadi kas.

d. Kemampuan menciptakan akses kepasar antar bank atau sumber dana lainnya,

termasuk fasilitas lender of last resort. Oleh karena itu untuk mengantisipasi

terjadinya risiko likuiditas, maka diperlukan manajemen likuiditas, dimana

pengelolaan likuiditas bank juga merupakan bagian dari pengelolaan liabilitas.

2.1.8 Pengukuran Risiko Likuiditas

Pengelolaan risiko likuiditas adalah kemampuan yang berkesinambungan

untuk mengakomodasi jatuh tempo dan penarikan kewajiban, serta membiayai

pertumbuhan aktiva dan untuk memenuhi kewajiban pada Suku Bunga Pasar yang

layak. Risiko Likuiditas Bank timbul dikarenakan dua hal yaitu funding risk dan

interest risk. funding risk (risiko pendanaan) terjadi apabila dana bank tidak dapat

memenuhi kewajibannya. Hal ini dikarenakan antara lain oleh rush (aktiva dan

bunga terjadi karena adanya berbagai variasi tingkat suku bunga dalam aset

maupun kewajiban dapat menimbulkan ketidakpastian tingkat keuntungan yang

akan diperoleh (Kasidi, 2010).

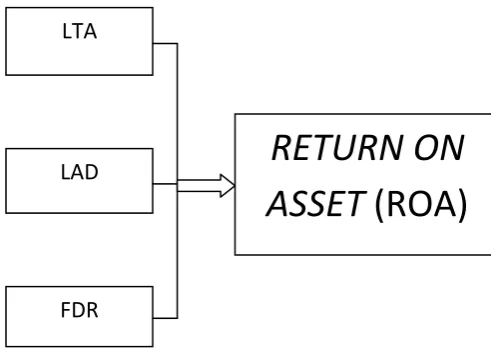

Risiko likuiditas dilihat dari tiga indikator sebagai berikut:

1. Likuiditas Total Aset( LTA)

Menurut Antariksa (2005) Liquid asset to Total Asset (LTA) merupakan

rasio yang digunakan untuk mengukur seberapa besar aset likuid yang ada

daritotal aset yang dimiliki. Menurut Guspiati (2008) rasio LTA mempunyai

pengaruh terhadap profitabilitas, karena jika kas yang tersedia pada sebuah bank

terlalu besar, menandakan tidak efesiensinya kondisi bank tersebut.

LTA =

Total Aset aset likuid

2. Likuiditas Aset Deposit( LAD)

Menurut Guspiati (2008) Liquid Asset to Deposit (LAD) menunjukkan

kemampuan bank untuk membayar kembali simpanan para deposan dengan

alat-alat yang paling likuid yang dimiliki pihak bank. Semakin besar rasio LAD

menunjukkan posisi likuiditas membaik yang menandakan rendahnya risiko

likuiditas, namun berdampak pada menurunnya tingkat profitabilitas bank.

LAD =

Deposit Aset likuid

3. Financing Deposit Ratio (FDR)

Menurut Gozali (2007) Financing to Deposit Ratio (FDR) mempunyai

pengaruh terhadap profitabilitas karena semakin besar pembiayaan maka

mengalami kenaikan. Meningkatnya laba, maka profitabilitas yang diproksikan

dengan Return on Asset (ROA) juga akan meningkat, karena laba merupakan

komponen yang membentuk Return on Asset (ROA)(Dewi, 2010).

Kebutuhan likuiditas setiap bank berbeda-beda tergantung antara lain pada

kekhususan usaha bank, besarnya bank dan sebagainya. Oleh karena itu untuk

menilai cukup tidaknya likuiditas suatu bank dengan menggunakan ukuran

financing deposito to ratio (FDR), yaitu dengan memperhitungkan berbagai aspek

yang berkaitan dengan kewajibannya, seperti antisipasi atas pemberian jaminan

bank yang pada gilirannya akan menjadi kewajiban pada bank. Apabila hasil

pengukuran jauh berada diatas target dan limit bank tersebut maka dapat

dikatakan bahwa bank akan mengalami kesulitan likuiditas yang pada gilirannya

akan menimbulkan beban biaya yang besar. Sebaliknya bila berada dibawah

target dan limitnya, maka bank tersebut dapat memelihara alat likuid yang

berlebihan dan ini akan menimbulkan tekanan terhadap pendapatan bank berupa

tingginya biaya pemeliharaan kas yang menganggur (idle money). Dari uraian

diatas maka dapat dikatakan Financing Deposit to Ratio (FDE) adalah

perbandingan jumlah pembiayaan yang diberikan dengan simpanan masyarakat.

FDR=

Dana masyarakat

Pembiayaan yang diberikan

2.1.9 Fungsi, tujuan dan manfaat pengelolaan likuiditas

Pengelolaan likuiditas merupakan faktor yang sangat penting dalam

operasional perbankan, bahkan sangat menentukan suatu bank untuk bertahan dan

berkembang dalam persaingan usaha yang semakin kompetitif. Tujuan dan

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang

yang segera jatuh tempo pada saat ditagih. Artinya kemampuan untuk

membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas

waktu yang telah ditetapkan (tanggal dan bulan tertentu)

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah

kewajiaban yang berumur dibawah satu tahun atau sama dengan satu tahun,

dibandingkan dengan total aktiva lancar.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar tanpa memperhitungkan persediaan dan utang

yang dianggap likuiditasnya lebih rendah.

4.Untuk mengukur atau membandingkan antara jumlah persediaan yang ada

dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar

utang.

6. Sebagai alat perencanaan kedepan, terutama yang berkaitan

dengan perencanaan kas dan utang.

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu

dengan membandingkannya untuk beberapa periode.

8. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing

komponen yang ada di aktiva lancar dan utang lancar.

9. Menjadikan alat pemicu bagi pihak manajemen untuk meperbaiki

Pengelolaan likuiditas merupakan faktor yang sangat penting dalam

operasional perbankan, bahkan sangat menentukan bagi kemampuan suatu bank

untuk bertahan dan berkembang dalam persaingan usaha yang semakin

kompetitif.

2.1.10 Manajemen risiko likuiditas

Likuiditas menggambarkan kemampuan bank untuk mengakomodasi

penarikan deposit dan kewajiban lain secara efisien dan untuk menutup

peningkatan dana dalam pinjaman serta portofolio investasi. Sebuah bank yang

memiliki potensi likuiditas yang memadai ketika ia dapat memperoleh dana

yang diperlukan (dengan meningkatkan kewajiban, mengamankan, atau menjual

aset) dengan segera dan dengan biaya yang masuk akal. Harga likuiditas adalah

fungsi kondisi pasar dan persepsi pasar terhadap risiko institusi peminjam.

Dalam pembukaan naskah perundingan pada juni 2008, Basel committee

on Bank Supervision menyatakan hal-hal sebagai berikut:

a. Likuiditas adalah kemampuan bank untuk mendanai peningkatan aset dan

memenuhi kewajiban yang muncul, tanpa mengakibatkan kerugian besar.

b. Peranan dasar bank dalam perubahan waktu jatuh tempo dari deposito jangka

pendek ke jangka panjang membuat bank rentan terhadap risiko likuiditas, baik

yang bersifat institusi spesifik maupun yang memengaruhi pasar secara

keseluruhan.

c. Setiap transaksi atau komitmen keuangan secara virtual memiliki implikasi

d. Manajemen risiko likuiditas yang efektif dapat memastikan kemampuan bank

untuk memenuhi kewajiban arus kas, yang tidak pasti karena kewajiban

tersebut dipengaruhi peristiwa-peristiwa eksternal dan perilaku-perilaku agen

lainnya.

e. Manajemen risiko likuiditas merupakan hal yang paling penting karena baik

buruknya manajemen risiko likuiditas di satu institusi dapat memberikan

dampak terhadap seluruh system di perbankan.

f. Perkembangan pasar keuangan pada dekade sebelumnya telah meningkatkan

kompleksitas risiko likuiditas dan manajemennya.

Manajemen risiko likuiditas menjadi pusat kepercayaan dalam system

perbankan, karena bank-bank komersial merupakan institusi yang sangat

berpengaruh dengan rasio aset dan modal inti. Oleh karena itu, manajemen risiko

likuiditas mengatasi likuiditas pasar bukan kepuasan. Implikasi risiko likuiditas

tersebut adalah : suatu bank dapat memiliki dana actual, tetapi dana tersebut

memadai untuk memenuhi kewajibannya. Risiko likuiditas biasanya dikelola oleh

Asset-Liability Manajement Committee (ALCO) bank, yang harus memiliki

pemahaman mengenai adanya hubungan antara likuiditas dan pasar lain serta

risiko kredit dalam neraca (Hennie van Greuning dan Sonja Brajovic, 2009).

2.1.11 Prinsip-prinsip Manajemen dan pengawasan risiko likuiditas yang

baik (Basel Committee on Bank Supervision)

Manajemen risiko likuiditas menjadi pusat kepercayaan dalam sistem

perbankan, karena bank-bank komersial merupakan institusi yang sangat

institusi individu, karena kerugian likuiditas di satu institusi dapat memengaruhi

keseluruhan sistem. Berikut prinsip-prinsip manajemen dan pengawasan risiko

likuiditas yang baik (Hennie van Greuning dan Sonja Brajovic, 2009):

1. Bank bertanggung jawab atas manajemen risiko likuiditas yang baik.

2. Bank harus mengungkapkan toleransi risiko likuiditas dengan tepat untuk

strategi bisnis dan perananya dalam system keuangan yang jelas.

3. Manajemen senior harus mengembangkan suatu strategi, kebijakan dan

praktik untuk mengelola risiko likuiditas dengan toleransi risiko dan untuk

memastikan bahwa bank tersebut mempertahankan likuiditas yang

memadai.

4. Bank harus menggabungkan biaya likuiditas, manfaat dan risiko dalam

harga produk, ukuran kinerja dan proses persetujuan produk baru untuk

semua aktivitas bisnis yang penting (di dalam dan diluar neraca), sehingga

mensejajarkan insentif pengambilan risiko dari setiap bisnis dengan

pemaparan risiko likuiditasnya untuk bank secara keseluruhan.

5. Bank harus memiliki proses identifikasi, pengukuran, pengawasan dan

pemeriksaan risiko likuiditas yang baik.

6. Bank harus mengelola pemaparan risiko likuiditas dan kebutuhan dana

secara aktif di dalam dan di seluruh badan hukum, aktivitas-aktivitas

bisnis dan mata uang, dengan mempertimbangkan batasan hukum,

peraturan dan operasional terhadap transferabilitas likuiditas.

7. Bank harus membangun strategi pendanaan yang memberikan

8. Bank harus aktif dalam mengatur posisi likuiditas dan risikonya untuk

memenuhi pembayaran dan pemenuhan kewajiban tepat waktu dalam

kondisi normal dan tertekan sehingga berkontribusi terhadap fungsi system

pembayaran dan penyelesaian yang lancar.

9. Bank harus aktif mengelola posisi jaminannya, dengan mebedakan antara

aset yang dibebankan dan yang tidak dibebankan.

10.Bank harus melakukan uji tekanan berdasarkan variasi scenario tekanan

yang bersifat institusi spesifik dan pasar luas untuk mengidentifikasi

sumber-sumber ketegangan likuiditas dan untuk memastikan bahwa risiko

yang terjadi tetap berada pada tingkat yang dapat ditolelir.

11.Bank harus memiliki rencana kemungkina pendanaan formal yang secara

jelas menentukan srategi untuk mengatasi kerugian likuiditas dalam situasi

darurat.

12.Bank harus mempertahankan pengamanan harta lancar yang tidak

dibebankan dan berkualitas tinggi untuk disimpan sebagai jaminan

terhadap keadaan likuiditas yang tidak aman, termasuk yang melibatkan

kerugian atau kerusakan sumber-sumber dana yang aman dan tidak aman.

13.Bank harus memberikan informasi kepada publik secara berkala sehingga

pelaku pasar mampu mebuat penilaian mengenai baik atau tidaknya

kerangka manajemen risiko likuiditas dan posisi likuiditas bank tersebut.

14.Para pengawas harus melakukan penilaian yang komprehensif mengenai

keseluruhan kerangka manajemen risiko likuiditas dan posisi likuiditas

cukup terhadap tekanan likuiditas yang diakibatkan oleh peranan bank

dalam system keuangan.

15.Para pengawas harus memperbaiki penilaian berkala mereka mengenai

kerangka manajemen risiko likuiditas dan posisi likuiditas suatu bank

dengan memantau kombinasi laporan internal, laporan prudensial dan

informasi pasar.

16.Para pengawas harus terlibat dalam tindakan perbaikan yang efektif dan

tepat waktu, yang dilakukan oleh bank untuk mengatasi efisiensi dalam

proses-proses manajemen risiko likuiditas atau posisi likuiditas bank

tersebut.

17.Para pengawas harus berkomunikasi dengan pengawas dan pihak

berwenang lainnya, seperti bank sentral, di dalam luar negeri, untuk

memfasilitasi kerjasama yang efektif berkaitan dengan pengawasan dan

kesalahan risiko likuiditas.

2.1.12 Kebijakan Manajemen Likuiditas

Dalam operasi harian, manajemen likuiditas di capai melalui manajemen

aset bank. Dalam istilah menengah, likuiditas juga di tangani melalui manajemen

struktur kewajiban bank. Tingkat likuiditas yang di anggap cukup bagi suatu

bank bisa saja tidak memadai bagi bank lain. Suatu posisi likuiditas bank tertentu

juga dapat bervariasi mulai dari yang memadai hingga tidak memadai berdasarkan

kebutuhan dana yang diantisipasi pada setiap waktu. Penilaian mengenai

kecukupan posisi likuiditas memerlukan analisis persyaratan dana historis bank,

pilihan-pilihan yang dimilikinya untuk mengurangi kebutuhan dana atau memperoleh

dana tambahan, beserta sumber dananya.

Jumlah harta atau aset lancar yang siap dipasarkan harus dimiliki oleh

suatu bank bergantung pada stabilitas struktur simpanannya dan potensi

pengembangan portofolio pinjaman cepat. Umumnya, jika deposit terdiri dari

rekening-rekening kecil yang stabil, maka suatu bank memerlukan likuiditas yang

relatif kecil. Posisi likuiditas yang lebih tinggi biasanya diperlukan ketika porsi

substansial portofolio pinjaman terdiri dari pinjaman besar jangka panjang, ketika

bank memiliki konsentrasi deposit yang cukup tinggi. Kebutuhan akan likuiditas

biasanya ditentukan oleh konstruksi tingkat jatuh tempo yang terdiri dari

pemasukan dan pengeluaran kas yang diharapkan selama periode waktu tertentu.

Perbedaan antara pemasukan dan pengeluaran dalam setiap periode ( yakni

kelebihan atau kekurangan dana) memberikan titik awal untuk mengukur

keuntungan atau kerugian likuiditas suatu bank setiap waktu (Hennie van

Greuning dan Sonja Brajovic, 2009).

Kerangka manajemen risiko likuiditas memiliki tiga aspek, yaitu:

1. pengukuran dan pengelolaan persyaratan dana bersih

2. akses pasar

3. dan rencana tak terduga.

Meramalkan peristiwa yang mungkin terjadi di masa mendatang

merupakan bagian yang terpenting dari perencanaan likuiditas dan manajemen

risiko. Analisis persyaratan dana bersih melibatkan konstruksi jenjang dan

tertentu. Bank harus mengestimasikan arus kas yang mereka harapkan secara

berkala bukan hanya berfokus pada periode kontraktual selama kas masuk atau

keluar.

Suatu evaluasi apakah suatu bank cukup lancar atau tidak bergantung pada

perilaku arus kas dalam kondisi yang berbeda-beda. Oleh karena itu, manajemen

risiko likuiditas melibatkan beragam skenario. Skenario going concern ditetapkan

sebagai tolok ukur untuk neraca yang berkaitan dengan arus kas selama aliran

bisnis normal. Skenario ini biasanya diterapkan pada manajemen penggunaan

deposit oleh bank. Skenario kedua berkaitan dengan likuiditas bank dalam situasi

krisis ketika bagian signifikan dari kewajibannya tidak dapat diperbaharui

kembali atau diganti yang mengaplikasikan kontraksi neraca bank. Skenario ini

berkaitan dengan banyaknya peraturan likuiditas yang ada atau ukuran likuiditas

pengawas.

Skenario ketiga merujuk pada krisis pasar umum, dimana likuiditas

berpengaruh pada seluruh system perbankan, atau setidaknya dalam bagian

perbankan yang signifikan. Manajemen likuiditas dalam skenario ini dipredikasi

pada kualitas kredit, dengan perbedaan signifikan dalam akses dana antar bank.

Dari sudut pandang manajemen likuiditas, asumsi implisit yang mungkin muncul

adalah bank sentral akan memastikan akses terhadap dana tersebut dalam

beberapa bentuk. Malahan, bank sentral telah menanamkan suatu kepentingan

dalam mempelajari skenario ini karena kebutuhan akan hal tersebut menciptakan

dalam menyebarkan beban masalah likuiditas pada bank-bank besar (Hennie van

Greuning dan Sonja Brajovic, 2009).

2.1.13 Profitabilitas

Profit merupakan salah satu tujuan fundamental bisnis perbankan untuk

memperoleh keuntungan optimal dengan jalan memberikan layanan jasa keuangan

kepada masyarakat. Profitabilitas adalah kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Dengan demikian, investor jangka panjang akan berkepentingan dengan analisis

profitabilitas, misalnya pemegang saham akan melihat keuntungan yang

benar-benar diterima dalam bentuk deviden. Profitabilitas adalah kemampuan

perusahaan dalam menghasilkan laba dan dapat diukur dalam ratio. Rasio

profitabilitas merupakan salah satu bagian dari analisa laporan keuangan. Rasio

profitabilitas adalah ratio yang digunakan untuk mengukur efektifitas manajemen

perusahaan secara keseluruhan, yang ditunjukkan dengan besarnya laba yang

diperoleh dan dinyatakan dalam bentuk persentase. Profitabilitas menunjukkan

bagaimana kemampuan perusahaan tersebut dengan seluruh sumber daya yang

dimiliki seperti kegiatan penjualan, kas, modal, jumlah karyawan, dan sebagainya

untuk menghasilkan laba selama periode tertentu. Ratio profitabilitas dianggap

sebagai alat yang valid dalam mengukur hasil pelaksanaan operasi perusahaan,

karena ratio profitabilitas merupakan alat pembanding pada berbagai alternatif

investasi yang sesuai dengan tingkat risiko. Efisiensi baru dapat diketahui jika

profit dibandingkan dengan kekayaan atau modal yang digunakan untuk

memperhatikan bagaimana usaha untuk memperbesar profit tetapi yang lebih

penting adalah mencari usaha untuk meningkatkan profitabilitasnya (Sartono,

2001).

Ada dua ratio yang biasa digunakan dalam mengukur besarnya

profitabilitas yaitu sebagai berikut:

Return On Assets (ROA)

Digunakan untuk mengukur kemampuan perusahaan menghasilkan laba

dari total aktiva yang dimiliki oleh suatu perusahaan pada satu periode tertentu.

Ratio ini dapat dihitung dengan cara:

ROA = ���������

�����������x 100%

Return On Equity (ROE)

Profitabilitas merupakan dasar dari adanya keterkaitan antara efisiensi

operasasional dengan kualitas jasa yang dihasilkan oleh suatu bank. Profitabilitas

adalah ukuran spesifik dari performance sebuah bank, dimana ia merupakan

tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para

pemegang saham, optimalisasi dari berbagai tingkat return, dan meminimalisasi

risiko yang ada. Tujuan analisis profitabilitas sebuah bank adalah untuk

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh suatu bank.

ROE menunjukkan kemampuan manajemen bank dalam mengelola modal

yang tersedia untuk mendapatkan net income. Semakin tinggi return semakin

baik, berarti deviden yang dibagikan atau ditanamkan kembali sebagai retained

ROE = ���������

�����������x 100%

2.1.14 Hubungan antara Likuiditas dengan Profitabilitas

Likuiditas dan profitabilitas merupakan dua faktor yang jika dihubungkan

akan saling mempengaruhi. Beberapa pendapat mengenai hubungan antara

likuiditas dengan profitabilitas yaitu: Edward W. Reed dan Edward K. Gill (1995:

173) menyatakan bahwa profit bank yang dihasilkan tergantung pada kesehatan

ekonomi komunitas yang dilayaninya, selain itu juga dengan hasil yang diperoleh

dari aset merupakan faktor yang sangat penting dalam menentukan profit.

Veitzhal (2007: 719) menyatakan bahwa jika bank mampu menjaga likuiditas

maka kepercayaan masyarakat tetap terjaga sehingga nasabah tetap

mempercayakan transaksi keuangan melalui bank dan bank dapat

mempertahankan tingkat keuntungan yang optimal. Taswan (2006: 95)

menyatakan bahwa persoalan manajemen adalah persoalan dilematis, kalau bank

menghendaki untuk memelihara likuiditas yang tinggi maka profit akan turun,

begitu juga sebaliknya jika bank menginginkan memelihara likuiditas yang rendah

2.2 Penelitian Terdahulu

Peneliti Judul Variabel Teknik Analisis Data nilai dari risiko pasar. Tapi dengan bertindak

sebagai risk-bearing

Molyneux aset yang lebih likuid atau lebih baik yang cocok dengan profil arus kas dari aktiva dan

kewajiban akan

mengurangi risiko

likuiditas, tetapi juga profitabilitas bank.

Hasil penelitian menunjukkan

hubungan negatif yang signifikan antara likuiditas dan profitabilitas.

2.3 Kerangka Konseptual

Profitabilitas adalah hal yang menggambarkan kemampuan setiap

perusahaan untuk menghasilkan laba. Performa manajerial dari suatu perusahaan

dapat dikatakan baik apabila tingkat profitabilitas perusahaan yang dikelolanya

tinggi atau maksimal, dimana profitabilitas umumnya diukur dengan

membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang

menjadi tolok ukur keberhasilan perusahaan seperti jumlah aktiva perusahaan,

penjualan dan investasi. Jika kondisi perusahaan dikategorikan menguntungkan

maka banyak investor yang akan menanamkan dananya untuk membeli saham

perusahaan yang bersangkutan (Rivai, Andria dan Ferry N. Idroes, 2007).

Untuk meningkatkan profit perbankan, adalah hal yang sangat sulit

melihat sangat banyaknya risiko-risiko yang dihadapi. Risiko adalah

kerugian. Risiko tidak cukup di hindari, tapi harus di hadapi dengan cara-cara

yang dapat memperkecil kemungkinan terjadinya suatu kerugian. Risiko dapat

datang setiap saat, sehingga untuk itu, agar risiko tidak menghalangi kegiatan

perusahaan, harus dikelola secara baik dan benar (Kasidi, 2010).

Pada dasarnya suatu perusahaan perbankan tidak akan terlepas dari yang

namanya risiko. Ketika sebuah bank menjalankan usahanya seperti melakukan

pinjaman, baik itu pinjaman jangka pendek (short term borrowing) ataupun

pinjaman jangka panjang (long term borrowing), dilain sisi perusahaan juga harus

melakukan pembiayaan baik pembiayaan jangka pendek (short term lending)

ataupun pembiayaan jangka panjang (long term lending), dan kedua hal tersebut

harus selalu diseimbangkan dengan baik, agar operasional perusahaan berjalan

dengan lancar .

Adapun risiko yang dihadapi misalnya pinjaman jangka pendek (short

term borrowing) yang segera harus dilunasi tentunya dengan menggunakan aset

lancar, dimana saat yang bersamaan, perusahaan harus melakukan pembiayaan

terkusus pembiayaan jangka pendek (short term lending) yang juga dari aset

yang sama. Kemana aset tersebut paling banyak digunakan sehingga tidak

menimbulkan banyak risiko, oleh karena itu pihak manajemen harus dengan jeli

memikirkan, berapa besar pinjaman dan berapa besar pembiayaan yang nantinya

akan berpengaruh terhadap tingkat profitabilitas perusahaan.

Identifikasi terhadap upaya-upaya manajemen bank didalam melakukan

pengawasan terhadap timbulnya risiko-risiko perbankan terkusus risiko likuiditas,

melalui analisis terhadap: Likuiditas Total Aset (LTA), Likuiditas Aset Deposit

(LAD), Dan Financial Deposit Ratio (FDR).

Ketiga variabel bebas, Likuiditas Total Aset (LTA), Likuiditas Aset

Deposit (LAD) dan Financial Deposit Ratio (FDR) masing – masing akan

menunjukkan bagaimana pengaruh risiko likuiditas terhadap Return On Asset

(ROA) perbankan, dan selanjutnya untuk melihat pengaruh risiko likuiditas

terhadap ROA perbankan dengan menggunakan metode distribusi lag (model

kelambanan), yaitu apakah ada pengaruh dari kelambanan tersebut terhadap profit

perbankan. Dan juga digunakan variabel musiman untuk melihat apakah terdapat

pengaruh musiman terhadap ROA bank Mandiri, dan dimusim yang mana

variabel bebas lebih signifikan pengaruhnya terhadap variabel terikat melalui

analisis dummy.

Adapun gambaran keterkaitan antara variabel terikat dengan variabel bebas

dalam penelitian ini digambarkan dalam bagan berikut:

Gambar 2.1 Kerangka Konseptual

LTA

LAD

FDR