UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH, PDRB JASA DAN BAGI HASIL PAJAK TERHADAP KAPASITAS FISKAL DAERAH

(Studi Pada Kabupaten/Kota Propinsi Sumatera Utara)

OLEH:

NAMA : DEDDY ANURRAGA

NIM : 030503003 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Pajak Daerah, Retribusi Daerah, PDRBjasa dan Bagi Hasil Pajak terhadap Kapasitas Fiskal Daerah” (Studi Pada Kabupaten/Kota Propinsi Sumatera Utara) adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Oktober 2009 Yang Membuat Pernyataan

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdullilahirobbil ‘allamin. Tiada kata terindah yang dapat diucapkan, selain pujian dan rasa syukur kepada Allah SWT atas segala limpahan rahmat dan karuniaNya berupa kesehatan sehingga penulis mampu menyelesaikan studi dan mewujudkan skripsi ini, dan shalawat teriring salam kita hanturkan kepada Nabi Muhammad SAW yang telah membimbing kita selaku umatnya menuju jalan yang penuh keridhoan akan rahmat dari Allah SWT yaitu Islam.

Penulis menyadari bahwa skripsi ini masih memiliki keterbatasan, kekurangan dan ketidaksempurnaan dalam penyusunannya, baik dari segi isi maupun penyajiannya. Oleh karena itu penulis selalu berusaha untuk memperbaiki diri menuju kesempurnaan di masa yang akan datang. Maka dengan segala kerendahan hati dan semangat untuk selalu menjadi lebih baik, penulis sangat mengharapkan setiap upaya pencapaian kesempurnaan skripsi ini baik melalui saran ataupun kritik.

Teristimewa penulis mempersembahkan skripsi ini untuk kedua orang tua tercinta, ayahanda H. Saswandi dan ibunda Hj. Hizrawaty, serta abang kandung penulis Adhi Pradana, ST yang selalu mendukung penulis baik moril maupun materil serta kasih sayang yang tiada habis-habisnya dan yang melengkapi proses menuju kesempurnaan skripsi ini dalam kata tanpa aksara melalui doa yang tiada terkira untuk penulis.

1. Bapak Drs. Jhon Tafbu Ritonga, Mec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail MM, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Arifin Lubis, MM, Ak selaku dosen pembimbing yang selama penulisan skripsi ini telah memberikan bimbingan dan masukan sehingga skripsi ini dapat terselesaikan dengan baik.

4. Ibu Dr. Erlina Msi, Ak selaku dosen penguji I yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

5. Bapak Drs. Rustam, M.Si, Ak selaku dosen penguji II yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

6. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal dan ilmu pengetahuan.

7. Semua staf jurusan departemen Akuntansi, bang Chairil, Bang Oyong, Kak Dame. Terima kasih untuk menyiapkan segala administrasi dan keperluan penulis di departemen Akuntansi USU.

8. Keluarga besar dari Alm. Rachman Adnan (kakek) : om dan tante serta sepupuku semuanya, terima kasih atas nasehat serta doa dan semangatnya yang selalu mendorong penulis dalam menyelesaikan skripsi ini hingga selesai.

9. Sahabat-sahabatku Rangga, Faisal, Jaka, Fery, Thamsir, Paima terima kasih atas semuanya. Teman-teman Ekonomi Akuntansi USU yang tidak dapat dituliskan satu persatu yang selalu memberi semangat, motivasi dan inspirasi bagi penulis.

11. Semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini.

Akhir kata penulis berharap skripsi ini dapat berguna dan bermanfaat bagi pembaca, khususnya mahasiswa/i Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Wassalamualaikum, Wr. Wb

Medan, 29 Oktober 2009 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pajak Daerah (PD), Retribusi Daerah (RD), PDRBjasa (PDRBj), dan Bagi Hasil Pajak (BHP) berpengaruh terhadap Kapasitas Fiskal (KF).

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya. Penelitian ini dilakukan di Propinsi Sumatera Utara dengan jumlah sampel 25 kabupaten/kota, dengan kurun waktu antara tahun 2005 sampai 2007. Data yang dianalisis dalam penelitian ini diolah dari laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuanga Propinsi Sumatera Utara Perimbangan Keuanga

Hasil analisis menunjukan secara parsial bahwa PDRBj secara signifikan mempengaruhi KF. Dan sebaliknya, PD,RD dan BHP secara signifikan tidak mempengaruhi KF. Secara simultan menunjukkan bahwa variabel PD, RD, PDRBj, and BHP secara signifikan tidak mempengaruhi KF. Semua hasil tersebut diuji dengan dengan tingkat kepercayaan sebesar 95%.

ABSTRACT

The objective of this research is to examine the impact of local tax, local retribution, services gross domestic regional product and share tax to local fiscal capacity.

This research is classified as causal research and replication from a former research. This research was done in north sumatera with 25 regency/city as the sample, and the timeline is from 2005 until 2007. the data analyzed in this research wee collected through the realization of region budget of revenue (APBD). The data were taken from the website financial departemen of the republic Indonesia center of statistic board general of balance finance

The result indicated that partially PDRBj significantly influence KF. Otherwise, PD, RD dan BHP not significantly influence KF. Simultaneously PD, RD, PDRBj, and BHP not significantly influence KF. All of this result are tested in the confidence level of 95%.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Batasan Penelitian ... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 9

1. Desentralisasi ... 9

2. Kapasitas Fiskal (Fiscal Capacity) ... 10

3. Pajak Daerah ... 12

4. Retribusi Daerah ... 18

6. Bagi Hasil Pajak ... 22

B. Tinjauan Penelitian Terdahulu ... 24

C. Kerangka Konseptual dan Hipotesis ... 28

1. Kerangka Konseptual ... 28

2. Hipotesis ... 30

BAB III METODE PENELITIAN A. Jenis Penelitian ... 31

B. Populasi dan Sampel Penelitian ... 31

C. Jenis Data ... 34

D. Metode Pengumpulan Data ... 34

E. Identifikasi dan Pengukuran Variabel ... 35

F. Metode Analisis Data ... 38

G. Jadwal Penelitian ... 45

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ... 46

1. Statistik Deskriptif ... 46

2. Uji Asumsi Klasik ... 48

a. Normalitas ... 48

b. Multikolonieritas ... 51

c. Heteroskedastisitas ... 53

d. Autokorelasi ... 54

B. Analisis Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Keterbatasan Penelitian ... 61

C. Saran ... 61

DAFTAR PUSTAKA ... 62

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Perhitungan Formula DAU 2006 ... 11

Gambar 2.2 Kerangka Konseptual ... 20

Gambar 4.1 Grafik Histogram ... 48

Gambar 4.2 Normal Probability Plot ... 49

Gambar 4.3 Grafik Histogram (2) ... 50

Gambar 4.4 Normal Probability Plot (2) ... 50

Gambar 4.5 Grafik Scatterplot ... 53

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jenis-jenis Pajak Propinsi dan Kabupaten/Kota .. 4

Tabel 3.1 Daftar Pemerintah Kabupaten/Kota dalam penelitian 33 Tabel 3.2 Jadwal Penelitian ... 45

Tabel 4.1 Statistik Deskriptif ... 46

Tabel 4.2 Uji Kolmogorov Smirnov ... 51

Tabel 4.3 Uji Multikolonieritas ... 52

Tabel 4.4 Uji Multikolonieritas (2) ... 52

Tabel 4.5 Uji Autokorelasi ... 54

Tabel 4.6 Model Summary ... 56

Tabel 4.7 Uji Statistik t ... 57

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Data 2005 ... 65

Lampiran 2 Data 2006 ... 66

Lampiran 3 Data 2007 ... 67

Lampiran 4 Data Kapasitas Fiskal ... 68

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pajak Daerah (PD), Retribusi Daerah (RD), PDRBjasa (PDRBj), dan Bagi Hasil Pajak (BHP) berpengaruh terhadap Kapasitas Fiskal (KF).

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya. Penelitian ini dilakukan di Propinsi Sumatera Utara dengan jumlah sampel 25 kabupaten/kota, dengan kurun waktu antara tahun 2005 sampai 2007. Data yang dianalisis dalam penelitian ini diolah dari laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuanga Propinsi Sumatera Utara Perimbangan Keuanga

Hasil analisis menunjukan secara parsial bahwa PDRBj secara signifikan mempengaruhi KF. Dan sebaliknya, PD,RD dan BHP secara signifikan tidak mempengaruhi KF. Secara simultan menunjukkan bahwa variabel PD, RD, PDRBj, and BHP secara signifikan tidak mempengaruhi KF. Semua hasil tersebut diuji dengan dengan tingkat kepercayaan sebesar 95%.

ABSTRACT

The objective of this research is to examine the impact of local tax, local retribution, services gross domestic regional product and share tax to local fiscal capacity.

This research is classified as causal research and replication from a former research. This research was done in north sumatera with 25 regency/city as the sample, and the timeline is from 2005 until 2007. the data analyzed in this research wee collected through the realization of region budget of revenue (APBD). The data were taken from the website financial departemen of the republic Indonesia center of statistic board general of balance finance

The result indicated that partially PDRBj significantly influence KF. Otherwise, PD, RD dan BHP not significantly influence KF. Simultaneously PD, RD, PDRBj, and BHP not significantly influence KF. All of this result are tested in the confidence level of 95%.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejak tanggal 1 Januari 2001 telah terjadi perubahan yang cukup fundamental dalam mekanisme penyelenggaraan pemerintahan di Indonesia. Perubahan tersebut terutama terkait dengan dilaksanakannya “secara efektif” otonomi daerah sebagaimana yang diamanatkan dalam UU Nomor 22 Tahun 1999 tentang pemerintahan daerah yang telah direvisi dengan UU Nomor 32 Tahun 2004 dan UU Nomor 25 Tahun 1999 tentang perimbangan keuangan antara pemerintah pusat dan daerah yang telah direvisi dengan UU Nomor 33 Tahun 2004. Kedua UU di bidang otonomi daerah tersebut telah menetapkan pemberian kewenangan otonomi dalam wujud otonomi yang luas, nyata, dan bertanggung jawab kepada daerah.

Permasalahan otonomi sebenarnya bukan merupakan hal yang baru di Indonesia. Bahkan jauh sebelum Indonesia merdeka, pola pendelegasian wewenang atau otonomi telah dipraktekkan. Secara formal UU No 32 Tahun 2004 adalah usaha otonomi yang kesebelas. Berikut ini adalah kronologis upaya otonomi dalam bentuk peraturan perundang-undangan yang pernah ada dan berlaku di Indonesia;

a. Tahun 1903 Desentralisatie Wet

b. Tahun 1922

Pemerintah kolonial Belanda mengadakan pembaharuan untuk memberikan otonomi lebih besar kepada daerah untuk menjadikannya lebih efektif dalam menjalankan aktivitasnya.

c. Tahun 1942

Pemerintah kolonial Belanda digantikan oleh pendudukan Jepang yang memerintah sampai dengan tahun 1945.

d. Undang-undang Nomor 1 Tahun 1945

Undang-undang ini diterbitkan pada tanggal 23 november 1945 dan merupakan UU pemerintahan daerah yang pertama setelah kemerdekaan. Undang-undang tersebut didasarkan pasal 18 UUD 1945.

e. Undang-undang Nomor 22 Tahun 1948

Undang-undang No 22 Tahun 1948 yang dimaksudkan sebagai pengganti UU No 1 Tahun 1945 yang sudah dianggap tidak sesuai lagi dengan semangat kebebasan.

f. Undang-undang Nomor 1 Tahun 1957

Apabila UU No 1/1946 lebih menekankan pada aspek dekonsentrasi, dan UU No 22/1948 pada aspek desentralisasi, maka UU No 1/1957 ditandai dengan penekanan yang jauh lagi kearah desentralisasi.

g. Penetapan Presiden (Penpres) Nomor 6 Tahun 1959

Pada tanggal 16 Nopember 1959, sebagai tindak lanjut dari dekrit presiden, pemerintah mengeluarkan penpres 6/1959 untuk mengatur pemerintah daerah agar sejalan dengan UUD.

h. Undang-undang Nomor 18 Tahun 1965

Pada pertengahan dekade 1960-an telah timbul tuntutan yang semakin kuat untuk merevisi sistem pemerintahan daerah agar sejalan dengan semangat demokrasi terpimpin dan nasakom.

i. Undang-undang Nomor 5 Tahun 1974

Ada tiga prinsip dasar yang dianut oleh UU 5/1974 yaitu desentralisasi, dekonsentrasi dan tugas pembantuan. Dalam prakteknya, prinsip dekonsentrasi yang lebih dominan.

j. Undang-undang Nomor 22 dan 25 Tahun 1999

Perubahan ini secara prinsip mengubah secara radikal hubungan pusat daerah, besarnya kewenangan daerah dan perimbangan keuangan yang diatur secara khusus dalam UU No 25 sebagai buah reformasi 1999.

Implikasi dari pemberian kewenangan otonomi ini menuntut daerah untuk melaksanakan pembangunan di segala bidang, terutama untuk pembangunan sarana dan prasarana publik (public services). Pembangunan tersebut diharapkan dapat dilaksanakan secara mandiri oleh daerah baik dari sisi perencanaan, pembangunan, serta pembiayaannya. Pembangunan yang dilaksanakan akan banyak memberikan manfaat bagi daerah, diantaranya:

1) Meningkatkan kualitas dan kuantitas pelayanan masyarakat 2) Mendorong perkembangan perekonomian daerah

3) Mendorong peningkatan pembangunan daerah di segala bidang 4) Meningkatkan taraf hidup dan kesejahteraan masyarakat 5) Meningkatkan pendapatan asli daerah

6) Mendorong kegiatan investasi

Sumber-sumber pembiayaan untuk pembangunan daerah (capital investment) antara lain berasal dari pendapatan asli daerah (PAD) dan dana

perimbangan yang diterima oleh daerah-daerah dari pemerintah pusat. Menurut UU No 33 tahun 2004 pasal 10 bahwa dana perimbangan itu sendiri terdiri dari dana bagi hasil, dana alokasi umum (DAU), dana alokasi khusus (DAK). Selain itu juga ada sumber lain yang berasal dari pembiayaan berupa pinjaman Daerah.

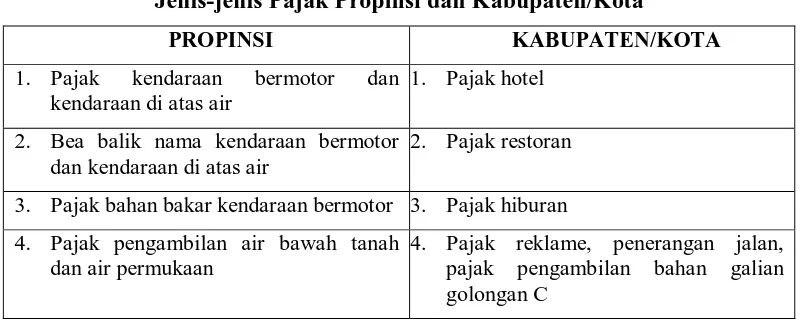

Pendapatan asli daerah itu sendiri terdiri dari pajak daerah, retribusi daerah, BUMD dan Lain PAD yang sah. Meskipun terdiri dari 4 sumber, hingga saat ini hanya pajak daerah dan retribusi daerah yang menyumbang secara siginifkan terhadap total penerimaan PAD suatu daerah. Sementara sumber yang berasal dari BUMD dan Lain PAD yang sah masih belum berperan.

Tabel 1.1

Jenis-jenis Pajak Propinsi dan Kabupaten/Kota

PROPINSI KABUPATEN/KOTA

1. Pajak kendaraan bermotor dan kendaraan di atas air

1. Pajak hotel

2. Bea balik nama kendaraan bermotor dan kendaraan di atas air

2. Pajak restoran

3. Pajak bahan bakar kendaraan bermotor 3. Pajak hiburan

4. Pajak pengambilan air bawah tanah dan air permukaan

4. Pajak reklame, penerangan jalan, pajak pengambilan bahan galian golongan C

Sumber : UU No 34 Tahun 2000

Dari sektor pajak dan retribusi inilah nantinya diharapakan akan membentuk suatu struktur PAD yang kuat di masing-masing daerah. Struktur PAD yang kuat inilah yang sebenarnya menjadi barometer utama suksesnya pelaksanaan otonomi daerah, di dalam mendukung terciptanya suatu kemandirian daerah.

Sumber-sumber pembiayaan yang diserahkan kepada daerah itu nantinya akan dimanifestasikan lewat struktur PAD yang kuat. PAD inilah sumber pembiayaan yang memang benar-benar digali dari daerah itu sendiri sehingga dapat mencerminkan kondisi riil daerah. Jika nantinya struktur PAD sudah kuat, boleh dikatakan daerah tersebut memiliki kemampuan pembiayaan yang juga kuat. Untuk itu tentu dibutuhkan suatu struktur industri yang mantap beserta obyek pajak dan retribusi yang taat. Sementara DAU dan berbagai bentuk transfer dari pemerintah pusat seyogyanya hanya bersifat pendukung bagi pelaksanaan pemerintahan dan pembangunan di daerah.

Namun tujuan tersebut tampaknya belum menunjukkan tanda-tanda yang menggembirakan. Yang terjadi dewasa ini justru sebaliknya yaitu daerah makin bergantung terhadap alokasi transfer dari pemerintah pusat terutama DAU. Banyak penelitian terdahulu menunjukkan suatu fakta yang sangat memprihatinkan yaitu hampir di semua daerah di Indonesia rasio DAU terhadap total pendapatan daerah melebihi angka 50%.

Berdasarkan latar belakang permasalahan tersebut kemudian pemerintah bersama berbagai stakeholders lainnya merasa terpanggil untuk mencari suatu solusi yang tepat di dalam pengembangan kemandirian daerah sejalan dengan nafas otonomi dan desentralisasi. Diharapkan nantinya daerah menjadi lebih tahu bagaimana cara mereka untuk mengembangkan diri sehingga tercipta suatu pola kemandirian daerah yang selain memajukan daerah itu sendiri sekaligus mensejahterakan masyarakatnya.

Berdasakan uraian diatas, penulis tertarik untuk membahasnya dalam sebuah skripsi dengan judul “Pengaruh Pajak Daerah, Retribusi Daerah, PDRB jasa dan Bagi Hasil Pajak terhadap Kapasitas Fiskal Daerah”.

B. Perumusan Masalah

Berdasarkan uraian yang melatar belakangi penelitian ini, maka penulis merumuskan apa yang menjadi permasalahan dalam penelitian sebagai berikut :

“Apakah pajak daerah, retribusi daerah, PDRB jasa, dan bagi hasil pajak berpengaruh secara parsial dan simultan terhadap kapasitas fiskal daerah?”

C. Batasan Penelitian

Adapun batasan yang diberikan oleh penulis dalam penelitian ini adalah: a. Variabel independent yang diteliti adalah pajak daerah, retribusi daerah,

pdrb jasa dan bagi hasil pajak pada kabupaten/kota.

c. Data tahun yang digunakan adalah antara tahun 2005 sampai 2007 yang merupakan data time series tahun terakhir yang dapat direkap, sehingga dianggap sebagai data yang resprentif semenjak adanya otonomi daerah.

D. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk mengetahui, menganalisis, menguji dan memberikan bukti empiris seperti apa hubungan variabel Pajak Daerah, Retribusi Daerah, PDRB jasa dan Bagi Hasil Pajak terhadap Kapasitas Fiskal.

E. Manfaat Penelitian

1. Bagi penulis, penelitian ini merupakan pelatihan intelektual yang diharapkan mampu meningkatkan pemahaman terkait dengan Kapasitas Fiskal Daerah, Pajak Daerah (PD), Retribusi Daerah (RD), PDRB jasa (PDRBj), dan Bagi Hasil Pajak (BHP).

2. Memberikan masukan kepada pihak yang berwenang di dalam pengambilan kebijakan pemerintahan di era otonomi.

3. Memberikan masukan mengenai variabel apakah yang sebenarnya mempengaruhi kemandirian derah.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Desentralisasi

Menurut Undang-Undang Republik Indonesia nomor 32 tahun 2004, desentralisasi adalah penyerahan wewenang pemerintah oleh pemerintah kepada daerah otonom dalam kerangka Negara Kesatuan Republik Indonesia. Ini berarti kekuasaan yang sebelumnya secara penuh berada di pemerintah pusat, kemudian diserahkan kepada pemerintah daerah khsusunya kabupaten/kota. Penyerahan kewenangan ini kemudian disertai penyerahan sumber-sumber pembiayaannya (money follows function). Meskipun demikian ternyata ketimpangan antar daerah (horizontal imbalances) masih juga muncul terutama terjadi antara daerah yang dianugerahi sumber daya alam yang besar dengan daerah yang memang miskin sumber daya alam. Karenanya pemerintah pusat masih tetap memberikan bantuan berupa dana alokasi umum (DAU) yang besarnya sekurang-kurangnya 25% dari penerimaan dalam negeri yang ditetapkan dalam APBN. Sementara itu kesenjangan antara pemerintah pusat dengan pemerintah daerah (vertical imbalances) seperti masa pemerintahan orde baru juga hendak dihilangkan

darurat maka pemerintah pusat masih memberikan bantuan berupa dana alokasi khusus (DAK).

Desentralisasi selain mengandung banyak manfaat ternyata juga menyimpan banyak permasalahan terutama yang terkait dengan pemisahan suatu daerah untuk menjadi daerah baru sehingga dimensi spasial menjadi makin kecil. Karenanya desentralisasi juga dapat menghasilkan suatu dampak berupa eksternalitas yang makin besar sehingga berkesan penyediaan barang publik yang under provided.

2. Kapasitas Fiskal (Fiscal Capacity)

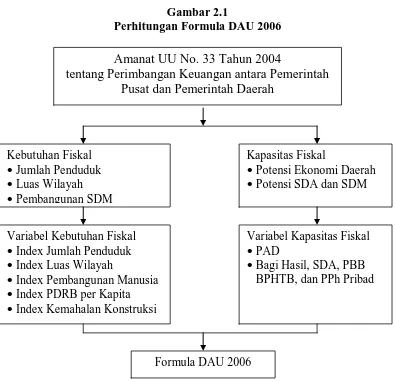

dianggap sebagai kebutuhan yang harus ditutup melalui transfer pemerintah pusat. DAU merupakan transfer dari Pemerintah Pusat kepada Pemerintah Daerah yang berbentuk block grant. DAU dihitung berdasarkan formula kesenjangan fiskal (selisih antara kebutuhan fiskal dan kapasitas fiskal daerah). Sejak tahun 2001, formula DAU telah mengalami beberapa kali perubahan. Formula DAU untuk tahun 2006 disusun berdasarkan UU No. 33/2004 ditunjukkan oleh Gambar 2.1. DAU masih menjadi sumber utama pembiayaan belanja daerah. Secara rata-rata persentase DAU terhadap APBD berkisar antara 70-80 persen.

Gambar 2.1

Perhitungan Formula DAU 2006

Sumber: DJPKPD, Departemen Keuangan

Amanat UU No. 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

Kebutuhan Fiskal

• Index Jumlah Penduduk • Index Luas Wilayah

• Index Pembangunan Manusia • Index PDRB per Kapita • Index Kemahalan Konstruksi

Variabel Kapasitas Fiskal • PAD

• Bagi Hasil, SDA, PBB BPHTB, dan PPh Pribad Kapasitas Fiskal

Ide dasarnya adalah untuk daerah yang memiliki kapasitas fiskal relatif lebih besar dibanding kebutuhan fiskalnya, maka DAU yang dialokasikan seyogyanya tidak terlalu besar. Sebaliknya daerah yang memiliki kebutuhan fiskal relatif lebih tinggi terhadap kapasitas fiskalnya, membutuhkan DAU yang relatif besar pula agar mereka tetap dapat menyediakan pelayanan dasar yang cukup baik. Jadi kapasitas fiskal ini dapat dianggap sebagai wakil kemampuan suatu daerah di dalam melaksanakan semua kewenangan wajibnya dalam pelaksanaan pemerintahan maupun pembangunan daerahnya.

3. Pajak Daerah

Menurut Marihot P. Siahaan (2005:7), pajak daerah adalah “iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarka peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.”

Menurut Halim (2004:67), “pajak daerah merupakan pendapatan daerah yang berasal dari pajak.”

Dari beberapa pengertian di atas maka dapat disimpulkan bahwa pajak daerah adalah penerimaan daerah yang berasal dari orang pribadi atau badan yang sifatnya dapat dipaksakan (yuridis) berdasarkan peratuaran perundang-undangan dan tidak ada kontraprestasi/imbalan secara langsung serta digunakan untuk membiayai pemerintah dan pembangunan daerah. Wewenang pemungutan pajak daerah ada pada pemerintah daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah.

Pajak daerah merupakan komponen dari pendapatan asli daerah, sampai saat ini. Pajak daerah memberikan kontribusi daerah terbesar bagi pendapatan asli daerah. Undang-undang No. 34 Tahun 2000 memberikan peluang kepada daerah kabupaten/kota untuk memungut jenis pajak daerah lain yang dipandang memenuhi syarat selain dari jenis pajak daerah kabupaten/kota yang telah ditetapkan. Penetapan jenis pajak leinnya ini harus benar-benar bersifat spesifik dan potensial di daerah. Hal ini dimaksudkan untuk memberikan keleluasaan kepada daerah kabupaten/kota dalam mengantisipasi situasi dan kondisi derta perkembangan perekonomian daerah pada masa mendatang yang mengakibatkan perkembangan potensi pajak dengan tetap memperhatikan kesejahteraan jenis pajak dan aspirasi masyarakat serta memenuhi kriteria yang ditetapkan.

Sementara itu ada beberapa hal yang dianggap sebagai kriteria menurut UU No. 34 tahun 2000 yang harus dipenuhi agar sesuatu dapat dianggap sebagai pajak yaitu :

2. Obyek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah daerah kabupaten/kota yang bersangkutan.

3. Obyek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum. Maksudnya adalah bahwa pajak etrsebut dimaksudkan untuk kepentingan bersama yang lebih luas antara pemerintah dan masyarakat dengan memperhatikan aspek ketentraman, kestabilan politik, ekonomi, sosial, budaya, pertahanan, dan keamanan. 4. Obyek pajak bukan merupakan obyek pajak propinsi dan atau obyek

pajak pusat.

5. Potensinya memadai. Maksudnya adalah bahwa hasil pajak cukup besar sebagai salah satu sumber pendapatan daerah dan laju pertumbuhannya, diperkirakan sejalan dengan laju pertumbuhan ekonomi.

6. Tidak memberikan dampak ekonomi yang negatif. Maksudnya adalah bahwa pajak tersebut tidak mengganggu alokasi sumber-sumber ekonomi efisien dan tidak merintangi arus sumber daya ekonomi antar daerah maupun kegiatan eksport import.

7. Memerhatikan aspek keadilan dan kemampuan masyarakat. Kriteria aspek keadilan antara lain objek dan subjek harus jelas sehingga dapat diawasi pemungutannya, jumlah pembayran pajak dapat diperkirakan oelh wajib pajak yang bersangkutan, dan tarif pajak ditetapkan dengan emerhatikan keadaan wajib pajak. Selanjutnya kriteria kemampuan masyarakat adalah kemampuan subjek pajak untuk memikul tambahan beban pajak.

8. Menjaga kelestarian lingkungan. Maksudnya adalah bahwa pajak harus bersifat netral terhadap lingkungan, yang berarti bahwa pengenaan pajak tidak memberikan peluang kepada pemerintah daerah dan masyarakat untuk merusak lingkungan yang akan menjdai beban bagi pemerintah daerah dan masyarakat.

Pajak daerah harus memenuhi beberapa persyaratan antara lain:

1. Tidak boleh bertentangan atau harus searah dengan kebijaksanaan pemerintah pusat.

2. Pajak daerah harus sederhana dan tidak terlalu banyak jenisnya. 3. Biaya administrasi harus rendah

Dengan demikian, penerimaan pajak harus dilakukan secara efektif agar penyelenggaraan pemerintah daerah dan pembanguna pemerintah daerah dapat terlaksana dengan baik. Pajak derah dikatakan efektif jika:

1. Memenuhi kriteria adil

2. Dapat mendorong tindakan ekonomi

3. Mampu menstabilkan tingkat kenaikan harga 4. Dapat diterima oleh seluruh lapisan masyarakat

5. Biaya untuk administrasi ringan dan terjangkau oleh wajib pajak.

Kebijakan pungutan pajak daerah berdasarkan peraturan daerah, diupayakan tidak berbenturan dengan pungutan pusat (pajak maupun bea dan cukai), karena hal tersebut akan menimbulkan duplikasi pungutan yang pada akhirnya akan mendistorsi kegiatan perekonomian. Hal tersebut sebetulnya sudah diantisipasi dalam UU No.18 Tahun 1997 tentang pajak daerah dan retribusi daerah sebagaimana diubah dengan UU No.34 Tahun 2000, dimana dinyatakan dalam Pasal 2 ayat (4) yang antara lain menyatakan bahwa objek pajak daerah bukan merupakan objek pajak pusat.

• Prinsip memberikan pendapatan yang cukup dan elastis, artinya dapat

mudah naik turun mengikuti naik/turunnya tingkat pendapatan masyarakat.

• Adil dan merata secara vertikal artinya sesuai dengan tingkatan kelompok

masyarakat dan horizontal artinya berlaku sama bagi setiap anggota kelompok masyarakat sehingga tidak ada yang kebal pajak.

• Administrasi yang fleksibel artinya sederhana, mudah dihitung, pelayanan

memuaskan bagi si wajib pajak.

• Secara politis dapat diterima oleh masyarakat, sehingga timbul motivasi

dan kesadaran pribadi untuk membayar pajak.

• Non-distorsi terhadap perekonomian : implikasi pajak atau pungutan yang

hanya menimbulkan pengaruh minimal terhadap perekonomian. Pada dasarnya setiap pajak atau pungutan akan menimbulkan suatu beban baik bagi konsumen maupun produsen. Jangan sampai suatu pajak atau pungutan menimbulkan beban tambahan (extra burden) yang berlebihan, sehingga akan merugikan masyarakat secara menyeluruh (dead-weight loss).

Untuk mempertahankan prinsip-prinsip tersebut, maka perpajakan daerah harus memiliki ciri-ciri tertentu. Adapun ciri-ciri dimaksud, khususnya yang terjadi di banyak negara sedang berkembang, adalah sebagai berikut:

• Pajak daerah secara ekonomis dapat dipungut, berarti perbandingan antara

• Relatif stabil, artinya penerimaan pajaknya tidak berfluktuasi terlalu besar,

kadang-kadang meningkat secara drastis dan adakalanya menurun secara tajam.

• Tax basenya harus merupakan perpaduan antara prinsip keuntungan

(benefit) dan kemampuan untuk membayar (ability to pay).

Dalam kaitannya dengan pelaksanaan otonomi daerah, maka pemberian kewenangan untuk mengadakan pemungutan pajak selain mempertimbangkan kriteria-kriteria perpajakan yang berlaku secara umum, seyogyanya, juga harus mempertimbangkan ketepatan suatu pajak sebagai pajak daerah. Pajak daerah yang baik merupakan pajak yang akan mendukung pemberian kewenangan kepada daerah dalam rangka pembiayaan desentralisasi.

Untuk itu, Pemerintah Daerah dalam melakukan pungutan pajak harus tetap “menempatkan” sesuai dengan fungsinya. Adapun fungsi pajak dapat dikelompokkan menjadi 2 (dua), yaitu : fungsi budgeter dan fungsi regulator.

1. Fungsi budgeter yaitu bila pajak sebagai alat untuk mengisi kas negara yang digunakan untuk membiayai kegiatan pemerintahan dan pembangunan.

tertentu dalam rangka menghindari kelangkaan produk tersebut di dalam negeri.

4. Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Menurut UU No 34 Tahun 2000 jenis retribusi dapat dibedakan menjadi ;

1. Retribusi Jasa Umum merupakan pungutan yang dikenakan oleh daerah kepada masyarakat atas pelayanan yang diberikan. Pelayanan yang digolongkan sebagai jasa usaha tersebut tergolong quasy goods dan pelayanan yang memerlukan pengendalian dalam konsumsinya dan biaya penyediaan layanan tersebut cukup besar sehingga layak dibebankan kepada masyarakat; misalnya : retribusi pelayanan kesehatan, persampahan, akta catatan sipil dan KTP.

2. Retribusi Jasa Usaha merupakan pungutan yang dikenakan oleh Daerah berkaitan dengan penyediaan layanan yang belum memadai disediakan oleh swasta dan atau penyewaan asset/kekayaan daerah yang belum dimanfaatkan; misalnya retribusi pasar grosir, terminal, rumah potong.

Masing-masing jenis retribusi tersebut memiliki kriteria yang berbeda yaitu ;

1. Kriteria Retribusi Jasa Umum

a. Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atau retribusi perijinan tertentu.

b. Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan desentralisasi.

c. Jasa tersebut memberikan manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi disamping untuk melayani kepentingan dan kemanfaatan umum.

d. Jasa tersebut layak untuk dikenakan retribusi.

e. Retribusi tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraannya.

2. Kriteria Retribusi Jasa Usaha

a. Retribusi jasa usaha bersifat bukan pajak dan bersifat bukan retribusi jasa umum atau retribusi perijinan tertentu.

3. Kriteria Retribusi Perijinan Tertentu

a. Perijinan tersebut termasuk kewenangan pemerintahan yang diserahkan kepada daerah dalam rangka asas desentralisasi.

b. Perijinan tersebut benar-benar diperlukan guna melindungi kepentingan umum dan,

c. Biaya yang menjadi beban daerah dalam penyelenggaraan ijin tersebut dan biaya untuk menanggulangi dampak negatif dari pemberian ijin tersebut cukup besar sehingga layak dibiayai dari retribusi perijinan.

5. Produk Domestik Regional Bruto (PDRB)

Produk Domestik Bruto (PDB) merupakan salah satu indikator makro ekonomi yang pada umumnya digunakan untuk mengukur kineja ekonomi di suatu negara. Sedangkan untuk tingkat wilayah, propinsi maupun kabupaten/kota, digunakan produk domestik regional bruto (PDRB). Secara teori dapat dijelaskan bahwa PDRB merupakan bagian dari PDB, sehingga dengan demikian perubahan yang terjadi di tingkat regional akan berpengaruh terhadap PDB atau sebaliknya.

Di dalam perekonomian suatu negara, masing-masing sektor tergantung pada sektor yang lain, satu dengan yang lain saling memerlukan baik dalam tenaga, bahan mentah maupun hasil akhirnya. Sektor industri memerlukan bahan mentah dari sektor pertanian dan pertambangan, hasil sektor industri dibutuhkan oleh sektor pertanian dan jasa-jasa.

Untuk menghasilkan suatu barang atau jasa diperlukan barang lain yang disebut faktor produksi. Total nilai barang dan jasa yang diproduksi di wilayah (regional) tertentu dalam waktu tertentu (satu tahun) dihitung sebagai produk domestik regional bruto (PDRB).

Cara perhitungan PDRB dapat diperoleh melalui 3 (tiga) pendekatan yaitu pendekatan produksi, pendekatan pendapatan dan pendekatan pengeluaran yang selanjutnya dijelaskan sebagai berikut :

1. Menurut pendekatan produksi, PDRB adalah jumlah nilai barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi di suatu wilayah dalam jangka waktu tertentu (satu tahun). Unit-unit produksi tersebut dalam penyajiannya dikelompokkan menjadi 9 (sembilan) sektor atau lapangan usaha yaitu ; pertania, pertambangan dan penggalian, industri pengolahan, listrik, gas dan air bersih, bangunan, perdagangan, hotel dan restoran, pengangkutan dan komunikasi, jasa keuangan, persewaan dan jasa perusahaan, Jasa-jasa.

a. Pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari untung

b. Konsumsi pemerintah

c. Pembentukan modal tetap domestik bruto

d. Perubahan stok

e. Ekspor netto

3. Menurut pendekatan pendapatan, PDRB merupakan jumlah balas jasa yang diterima oleh faktor produksi yang ikut serta dalam proses produksi dalam suatu wilayah dalam jangka waktu tertentu (satu tahun). Balas jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa rumah, bunga modal dan keuntungan. Semua hitungan tersebut sebelum dipotong pajak penghasilan dan pajak lainnya.

Jika PDRB dibagi dengan jumlah penduduk di suatu daerah pada suatu waktu tertentu akan diperoleh PDRB per kapita.

6. Bagi Hasil Pajak

hak atas tanah dan bangunan (BPHTB), pajak penghasilan (PPh) Pasal 25 dan Pasal 29 wajib pajak orang pribadi dalam negeri dan PPh Pasal 21.

Dana bagi hasil dari penerimaan PBB dan BPHTB sebagaimana dimaksud dalam Pasal 11 UU No 33 Tahun 2004 dibagi di antara daerah propinsi, kabupaten/kota dan pemerintah. Dana bagi hasil dari penerimaan PBB sebesar 90% untuk daerah dengan rincian sebagai berikut :

1. 16,2% (enam belas dua persepuluh persen) untuk daerah propinsi yang bersangkutan dan disalurkan ke rekening kas umum daerah propinsi.

2. 64,8% (enam puluh empat delapan persepuluh persen) untuk daerah kabupaten/kota yang bersangkutan dan disalurkan ke rekening kas umum daerah kabupaten/kota dan 9% (sembilan persen) untuk biaya pemungutan.

Sementara itu 10% bagian pemerintah dari penerimaan PBB dibagikan kepada seluruh daerah kabupaten/kota yang didasarkan atas realisasi penerimaan PBB tahun anggaran berjalan, dengan imbangan sebagai berikut ;

1. 65% (enam puluh lima persen) dibagikan secara merata kepada seluruh daerah kabupaten/kota dan,

2. 35% (tiga puluh lima pesen) dibagikan sebagai insentif kepada dearah kabupaten/kota yang realisasi tahun sebelumnya mencapai/melampaui rencana penerimaan sektor tertentu.

1. 16% (enam belas persen) untuk daerah propinsi yang bersangkutan dan disalurkan ke rekening kas umum daerah propinsi dan,

2. 64% (enam puluh empat persen) untuk daerah kabupaten/kota penghasil dan disalurkan ke rekening kas umum daerah kabupaten/kota.

Sementara itu 20% (dua puluh persen) bagian pemerintah dari penerimaan BPHTB dibagikan dengan porsi yang sama besar untuk seluruh kabupaten/kota.

B. Tinjauan Penelitian Terdahulu

Sebagai pembanding dari penelitian ini akan dibahas beberapa penelitian terdahulu :

1. Halim dan Nasir (2006) telah meneliti tentang keuangan daerah pemerintah kota Malang dan dari penelitian tersebut menyimpulkan bahwa dilihat dari aspek kemampuan keuangan daerah adalah belum mampu. Dikarenakan kontribusi PAD terhadap APBD kota Malang sebesar 13,23% selama tahun 2000–2004. sedangkan kemampuan PAD untuk menopang pengeluaran daerah relatif masih rendah dengan kontribusi rata-rata 15,51% untuk periode yang sama, sehingga ketergantungan Pemko Malang terhadap sumber keuangan lainnya masih relatif tinggi.

a. Hasil regresi berganda menunjukkan bahwa koefisien dari pajak daerah (b1) = 98 dan koefisien retribusi daerah (b2) = 402, ini menunjukkan bahwa pajak daerah dan retribusi daerah berpengaruh secara positif terhadap penerimaan daerah.

b. Hasil penelitian menunjukkan nilai R2 sebesar 0,690. artinya 69% variable dependen penerimaan daerah kabupaten langkat dijelaskan oleh variable independent pajak daerah dan retribusi daerah kabupaten Langkat, dan sisa 31% dijelaskan oleh variable lain yang tidak disebutkan dalam model.

3. Joko Tri Haryanto (2007) telah meneliti tentang “Kemandirian Daerah sebuah perspektif dengan metode Path Analysis”. Studi penelitian ini dilakukan di 26 propinisi di Indonesia dengan menggunakan metode analisis data panel. Dengan pride tahun dari tahun 2002 sampai dengan 2004, hasil penelitian menunjukkan sebagai berikut:

a. Dari tabel ANOVA diperoleh F untuk model 1 sebesar 165.932 dengan nilai probabilitas = 0.000. Karena nilai P < 0.05 maka keputusannya adalah Ho ditolak karena itu pengujian secara individual dapat dilakukan.

H0 = 0 dimana tinggi rendahnya kapasitas fiskal daerah tidak

dipengaruhi oleh Pajak Daerah (PD), Retribusi Daerah (RD), PDRBjasa (PDRBj), dan Bagi Hasil Pajak(BHP).

H1 > 0 secara individual tinggi rendahnya kapasitas fiskal daerah

dipengaruhi secara positif oleh Pajak Daerah (PD), Retribusi Daerah (RD), PDRB jasa (PDRBj) dan Bagi Hasil Pajak (BHP). Statitik uji digunakan uji t yang dihitung dengan rumus. Kriteria uji, Ho ditolak jika nilai t hitung > t tabel (df 15; α = 0.05) atau jika nilai P (sig) < 0.05. Dari hasil tabel Coefficients diperoleh informasi bahwa :

1. Koefisien jalur Pajak Daerah (PD) dan BHP (Bagi Hasil Pajak) ke Kapasitas Fiskal keduanya secara statistik signifikan (t=2.819 dengan nilai P = .006 dan t=3.672 dengan nilai P= .000). Dengan demikian, Ho ditolak artinya koefisien jalur signifikan.

2. Koefisien jalur Retribusi Daerah (RD) dan PDRB jasa (PDRBj) secara statistik ternyata tidak signifikan (t= .856 dengan nilai P = .395 dan t= -.734 dengan nilai P = .465) sehingga Ho diterima.

Oleh karena ada koefisien jalur yang tidak signifikan maka model perlu

diperbaiki melalui metode trimming yaitu mendrop atau mengeluarkan

varibel yang tidak signifikan dalam hal ini Retribusi Daerah (RD) dan

PDRB jasa (PDRBj) dari analisis selanjutnya. Hasil trimming dijelaskan

oleh model 3. Perhatikan tabel coefficient model 3. Setelah dilakukan

trimming maka besarnya koefisien jalur Pajak Daerah (PD) dan Bagi Hasil

Pajak (BHP) berubah masing-masing menjadi ρPD = .307 (t = 3.577, P =

nilai F = 332.769. Dengan demikian kerangka hubungan kausal empiris

antara Pajak Daerah (PD) dan Bagi Hasil Pajak (BHP) dengan Kapasitas

Fiskal (KF) dapat diperagakan melalui persamaan struktural sebagai

berikut :

KF = 0.307Pajak Daerah + 0.661Bagi Hasil Pajak + 0.3178; = 0.899.

4. Frida Febriana Fajrin (2009) telah meneliti tentang “analisis faktor-faktor yang berpengaruh terhadap kapasitas fiskal daerah”. Studi penelitian ini dilakukan pada 30 propinsi di Indonesia, dengan priode dari tahun 2001 sampai dengan tahun 2005, hasil penelitian ini menunjukkan sebagai berikut:

a. Hasil dari uji t dalam penelitian ini membuktikan bahwa Pajak Daerah dan Bagi Hasil Pajak berpengaruh signifikan terhadap Kapasitas Fiskal Daerah. Sedangkan Retribusi Daerah dan Produk Domestik Regional Bruto tidak berpengaruh signifikan terhadap Kapasitas Fiskal Daerah. b. uji F menghasilkan F hitung yaitu 5299,503 lebih besar dari F tabel

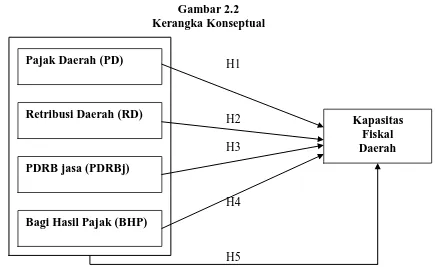

C. Kerangka Konseptual dan Hipotesis 1. Kerangka konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual penelitian sebagai berikut :

Kapasitas Fiskal adalah gambaran kemampuan keuangan Daerah yang dicerminkan melalui pendapatan daerah (tidak termasuk dana alokasi khusus, dana darurat, dana Pinjaman lama, dan penerimaan lain yang penggunaannya dibatasi untuk membiayai pengeluaran tertentu) dikurangi dengan belanja pegawai, dan dikaitkan dengan jumlah penduduk miskin.

Pajak daerah menurut UU No 34 tahun 2000 adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

PDRB jasa (PDRBj)

yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Sehingga pengaruh pajak daerah terhadap kapasitas fiskal daerah adalah berpengaruh secara positif.

Retribusi daerah menurut UU No 34 tahun 2000 adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Sama dengan pajak daerah, retribusi daerah juga berpengaruh positif terhadap kapasitas fiskal daerah.

Produk Domestik Bruto (PDB) merupakan salah satu indikator makro ekonomi yang pada umumnya digunakan untuk mengukur kineja ekonomi di suatu negara. Sedangkan untuk tingkat wilayah, propinsi maupun kabupaten/kota, digunakan produk domestik regional bruto (PDRB). Secara teori dapat dijelaskan bahwa PDRB merupakan bagian dari PDB, sehingga dengan demikian perubahan yang terjadi di tingkat regional akan berpengaruh terhadap PDB atau sebaliknya.

2. Hipotesis

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Peneliti menggunakan penelitian assosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2006 : 11). Hubungan yang hendak diteliti pada penelitian ini adalah hubungan sebab akibat (kausal) untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya dan bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2001 : 63).

Berdasarkan jenis masalah yang diselidiki, tempat dan waktu yang dilakukan serta teknik dan alat yang digunakan dalam melakukan penelitian maka penelitian ini digolongkan penelitian kausalitas. Data yang digunakan adalah Ex Post Facto, yaitu suatu penelitian yang meneliti peristiwa yang telah terjadi dan kemudian menuntut kebelakang untuk mengetahui faktor-faktor yang dapat menimbulkan kejadian tersebut (Sugiyanto, 2002).

B. Populasi dan Sampel Penelitian

karena penelitian ini sensus, maka yang dijadikan sampel dalam penelitian seluruh populasi yaitu 25 kabupaten dan kota yang ada di Sumatera Utara.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006 : 56). Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yaitu dilakukan dengan mengambil sampel dari populasi berdasarkan

suatu kriteria tertentu (Jogiyanto, 2004 : 79). Pertimbangan yang ditetapkan peneliti adalah :

1. Kabupaten/kota di propinsi sumatera utara yang mempublikasikan laporan keuangannya dalam situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan dari situs Badan Pusat Statistik Propinsi Sumatera Utara Keuanga

2. Kabupaten/kota di provinsi sumatera utara yang mempublikasikan laporan keuangannya selama periode 2005 sampai dengan 2007.

Tabel 3.1

Daftar pemerintah kabupaten/kota Dalam penelitian

NO. PEMERINTAHAN KABUPATEN / PEMERINTAHAN KOTA

1 KAB. ASAHAN

2 KAB. DAIRI

3 KAB. DELI SERDANG

4 KAB. HUMBANG HASUNDUTAN

5 KAB. LABUHAN BATU

6 KAB. LANGKAT

7 KAB. MANDAILING NATAL 8 KAB. NIAS

9 KAB. NIAS SELATAN 10 KAB. PAKPAK BHARAT 11 KAB. SAMOSIR

12 KAB. SERDANG BEDAGAI

13 KAB. SIMALUNGUN

14 KAB. TANAH KARO

15 KAB. TAPANULI SELATAN 16 KAB. TAPANULI TENGAH 17 KAB. TAPANULI UTARA 18 KAB. TOBA SAMOSIR 19 KOTA BINJAI

20 KOTA MEDAN

21 KOTA PADANG SIDEMPUAN 22 KOTA PEMATANG SIANTAR 23 KOTA SIBOLGA

24 KOTA TANJUNG BALAI 25 KOTA TEBING TINGGI

C. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yakni data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya, sehingga lebih informatif jika digunakan oleh pihak lain (Umar, 2003 : 60).

Dilihat dari dimensi waktu, data yang digunakan adalah data pooling, yaitu kombinasi antara data time series dan data cross section. Data time series atau disebut juga data deret waktu merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan. Sedangkan data cross section atau sering disebut data satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu saja. (Umar, 2003 61).

D. Metode Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan yang diungkapkan dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud itulah dibutuhkan pengumpulan data.

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap, tahap pertama dilakukan melalui studi pustaka, yakni dengan mengumpulkan informasi-informasi yang dibutuhkan melalui jurnal, buku-buku, peraturan-peraturan dan lainnya yang berkaitan dengan masalah yang diteliti.

Pada tahap kedua, pengumpulan data sekunder. Untuk mendapatkan data sekunder, teknik pengumpulan data yang dapat digunakan adalah teknik pengumpulan data dari basis data (Jogiyanto, 2004 82) yang diperoleh dari media internet dengan cara mendownload melalui situs untuk memperoleh data mengenai laporan keuangan yang telah dipublikasikan.

E. Identifikasi dan Pengukuran Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. (Jogiyanto, 2004 : 31)

Variabel yang digunakan dalam penelitian ini adalah : 1. Variabel Independen (bebas)

a. Pajak Daerah

Menurut UU No 34 Tahun 2000 yang dimaksud dengan pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

b. Retribusi Daerah

Menurut UU No 34 Tahun 2000 yang dimaksud dengan retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

c. PDRB jasa

Produk Domestik Bruto (PDB) merupakan salah satu indikator makro ekonomi yang pada umumnya digunakan untuk mengukur kineja ekonomi di suatu negara. Sedangkan untuk tingkat wilayah, propinsi maupun kabupaten/kota, digunakan produk domestik regional bruto (PDRB). Secara teori dapat dijelaskan bahwa PDRB merupakan bagian dari PDB, sehingga dengan demikian perubahan yang terjadi di tingkat regional akan berpengaruh terhadap PDB atau sebaliknya.

d. Bagi Hasil Pajak

dan bangunan (BPHTB), pajak penghasilan (PPh) Pasal 25 dan Pasal 29 wajib pajak orang pribadi dalam negeri dan PPh Pasal 21.

2. Variabel Dependen (terikat)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2006 : 3). Variabel dependen pada penelitian ini adalah

• Kapasitas Fiskal

Merupakan suatu komponen yang masuk di dalam formula penghitungan dana alokasi umum (DAU). DAU itu sendiri adalah salah satu komponen di dalam dana perimbangan di APBN yang pengalokasiannya didasarkan atas FORMULA dengan konsep kesenjangan fiskal (fiscal gap) yang merupakan selisih antara kebutuhan fiskal (fiscal need) dengan kapasitas fiskal (fiscal capacity). DAU bertujuan sebagai instrumen untuk mengatasi masalah horizontal imbalances yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah dimana penggunaannya ditetapkan sepenuhnya oleh daerah (block grants).

fiskal ini dapat dianggap sebagai wakil kemampuan suatu daerah di dalam melaksanakan semua kewenangan wajibnya dalam pelaksanaan pemerintahan maupun pembangunan daerahnya.

F. Metode Analisis Data

Dalam penelitian ini, data dianalisis statistik dengan menggunakan SPSS 16. Pengujian hipotesis pada penelitian dilakukan setelah melakukan pengujian asumsi klasik.

1. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi pengujian: (1) normalitas, (2) multikolinearitas, (3) heterokedastisitas, dan (4) autokorelasi.

a. Uji Normalitas

distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2005 : 110). Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen yaitu perbedaan antara nilai prediksi dengan skor yang sesungguhnya atau error akan terdistribusi secara simetri di sekitar nilai means sama dengan nol. Pengujian normalitas dilakukan dengan uji non-parametrik Kolmogorov-Smirnov, dimana data yang berdistribusi normal akan memiliki nilai yang lebih besar dari 0,05. Selain itu, uji normalitas dapat juga dilihat melaui grafik histogram dan grafik normal plot. Jika uji normalitas data tidak dapat terpenuhi, maka analisis regresi yang menggunakan uji F dan t tidak dapat diteruskan karena pengambilan keputusan akan bias (menyimpang) dari keadaan yang sebenarnya.

b. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2005 : 91).

ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah: (1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2) Nilai standar error setiap koefisien regresi menjadi tak terhingga. Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas.

Pengujian multikolinearitas dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dari model penelitian dan korelasi di antara variabel independen. Jika nilai VIF lebih besar dari 2 (Hair, 2003), maka terjadi gejala multikolinearitas di antara variabel independen. Di samping itu, suatu model dikatakan terdapat gejala mulkolinearitas, jika korelasi di antara variabel independen lebih besar dari 0,9 (Ghozali, 2001). Ada dua cara yang dapat dilakukan jika terjadi multikolinieritas, yaitu :

a) Mengeluarkan salah satu variabel, misalnya variabel independent A dan B saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

b) Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

c. Uji Heterokedastisitas

pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Ada beberapa cara yang digunakan untuk mendeteksi ada tidaknya heterokedastisitas. Dalam penelitian ini, cara yang digunakan adalah melihat grafik plot antara nilai prediksi variabel terikat dengan residualnya. Dasar analisis yang digunakan yaitu :

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

b) Jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

Uji ini berguna untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode saat ini dengan kesalahan pengganggu. Masalah ini timbul karena variabel pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data time series. Menurut Ghozali (2005 : 95) “Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pada penelitian ini, autokorelasi diuji dengan menggunakan uji Durbin-Watson (DW test).

b) Jika dl ≤ dw ≤ du berarti tidak dapat mengambil keputusan apakah autokorelasi positif terjadi atau tidak

c) Jika 4-dl < dw < 4 berarti ada autokorelasi negative

d) Jika 4-du ≤ dw ≤ 4-dl berarti tidak dapat mengambil keputusan apakah autokorelasi negatif terjadi atau tidak.

e) Jika du < dw < d-dl berarti tidak ada autokorelasi baik positif maupun negatif.

2. Model dan Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linier berganda dengan menggunakan uji–t dan uji-F. Metode analisis regresi linear berganda berfungsi untuk mengetahui pengaruh / hubungan dari variabel bebas dengan variabel terikat. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi software SPSS for windows. Model persamaan regresi untuk menguji hipotesis, dengan formulasi sebagai berikut :

Y = α + β1x1 + β2x2 + β3x3 + β4x4 + ε Keterangan :

Y = Kapasitas Fiskal Daerah

X1 = Pajak Daerah

X2 = Retribusi Daerah

X3 = PDRB jasa

X4 = Bagi Hasil Pajak

β1, β2, β3, β4 = koefisien regresi yang menunjukkan angka peningkatan

atau penurunan variabel dependen berdasarkan pada variabel independen

ε = error

a. Uji-F (uji simultan)

Uji-F (uji serentak) adalah untuk melihat apakah variabel independen secara bersama-sama (serentak) mempunyai pengaruh yang signifikan terhadap variabel dependen. Melalui uji statistik dengan langkah-langkah sebagai berikut :

Ho : β 1 = β 2 = β 3 = β 4 = 0

Artinya secara bersama-sama (serentak) variabel independen tidak terdapat pengaruh terhadap variabel dependen.

Ha : β 1 ≠β 2 ≠β 3 ≠β 4 ≠ 0

Artinya secara bersama-sama (serentak) variabel independen terdapat pengaruh terhadap variabel dependen.

Dengan kriteria :

Ho diterima, apabila F - hitung < F - tabel pada α = 5% Ha diterima, apabila F - hitung > F - tabel pada α = 5%.

Hipotesis penelitian diuji dengan menggunakan analisa regresi berganda. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari varibel bebas secara keseluruhan terhadap variabel dependen. Pengujian hipotesis dengan menggunakan Uji F atau yang biasa disebut dengan Analysis of Varian (ANOVA).

F tabel. Pengujian dengan tingkat signifikansi dilakukan dengan ketentuan yaitu apabila hasil signifikansi pada tabel ANOVA < α 0,05, maka H0 ditolak (berpengaruh), sementara sebaliknya apabila tingkat signifikansi pada tabel ANOVA > α 0,05, maka H0 diterima (tidak berpengaruh).

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan dengan ketentuan yaitu apabila F hitung > F tabel (α 0,05) maka H0 ditolak (berpengaruh), sementara sebaliknya apabila F hitung < F tabel (α 0,05) maka H0

diterima (tidak berpengaruh). Adapun F tabel dicari dengan memperhatikan tingkat kepercayaan (α) dan derajat bebas (degree of freedom).

b. Uji–t (Uji Signifikan Parsial)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya adalah :

Ho1 : β 1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Ha1 : β 1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

c. Koefisien determinan (Adjusted RSquare)

Pengujian koefisien determinan (Adjusted R Square) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ Adjusted R Square ≤ 1). Hal ini berarti bila Adjusted R Square = 0 menunjukan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila Adjusted R Square semakin besar mendekati 1 menunjukan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila Adjusted R Square semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

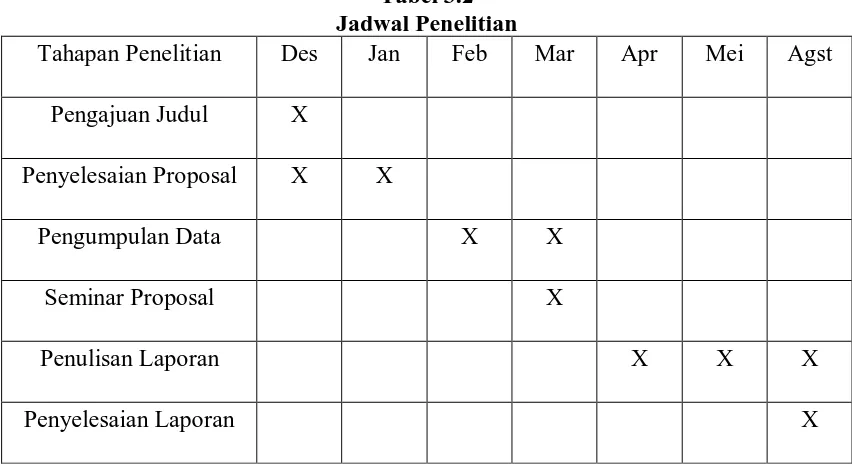

G. Jadwal Penelitian

Jadwal penelitian dapat dilihat pada tabel berikut: Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Des Jan Feb Mar Apr Mei Agst

Pengajuan Judul X

Penyelesaian Proposal X X

Pengumpulan Data X X

Seminar Proposal X

Penulisan Laporan X X X

Penyelesaian Laporan X

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari beberapa situs seperti Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan Propinsi Sumatera Utara Perimbangan Keuanga

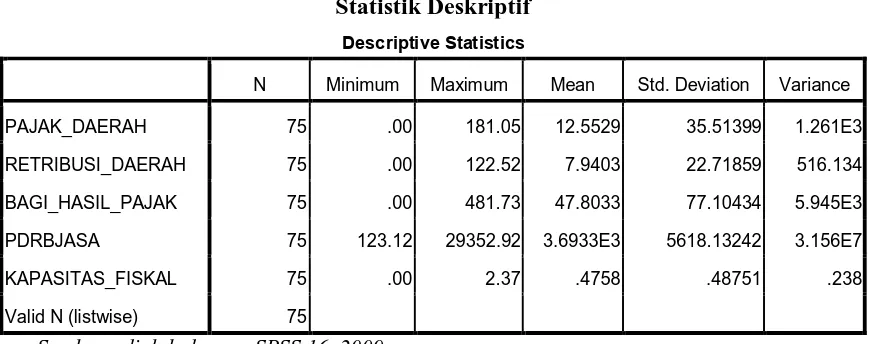

1. Statistik Deskriptif

Statistik data penelitian disajikan dalam tabel 4.1 berikut: Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

PAJAK_DAERAH 75 .00 181.05 12.5529 35.51399 1.261E3

RETRIBUSI_DAERAH 75 .00 122.52 7.9403 22.71859 516.134

BAGI_HASIL_PAJAK 75 .00 481.73 47.8033 77.10434 5.945E3

PDRBJASA 75 123.12 29352.92 3.6933E3 5618.13242 3.156E7

KAPASITAS_FISKAL 75 .00 2.37 .4758 .48751 .238

Valid N (listwise) 75

Sumber : diolah dengan SPSS 16, 2009 Keterangan data dari tabel 4.1 :

variabel ini sebesar 12,5529 dengan standar deviasi 35,51399 dan varians 1,261E3.

2. Variabel Retribusi Daerah menunjukkan nilai maksimum sebesar 122,52 dan nilai minimumnya sebesar 0,00 dari jumlah data yang digunakan (N) sebanyak 75. Dari N = 75 tersebut diperoleh rata-rata untuk variabel ini sebesar 7,9403 dengan standar deviasi 22,71859 dan varians 516,134.

3. Variabel Bagi Hasil Pajak menunjukkan nilai maksimum sebesar 481,73 dan nilai minimumnya sebesar 0,00 dari jumlah data yang digunakan (N) sebanyak 75. Dari N = 75 tersebut diperoleh rata-rata untuk variabel ini sebesar 47,8033 dengan standar deviasi 77,10434 dan varians 5,945E3.

4. Variabel PDRB jasa menunjukkan nilai maksimum sebesar 29352,92 dan nilai minimumnya sebesar 123,12 dari jumlah data yang digunakan (N) sebanyak 75. Dari N = 75 tersebut diperoleh rata-rata untuk variabel ini sebesar 3,6933E3 dengan standar deviasi 5618,13242 dan varians 3,156E7.

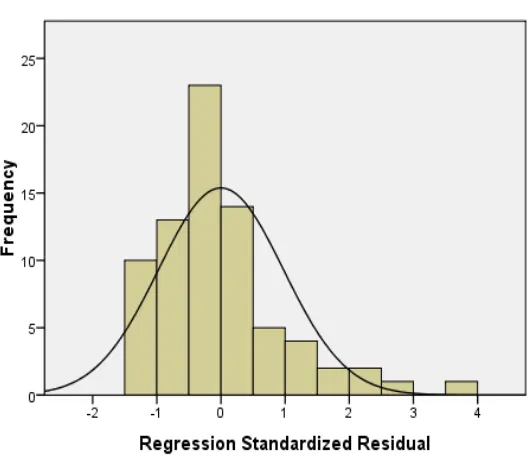

2. Uji Asumsi Klasik a. Normalitas

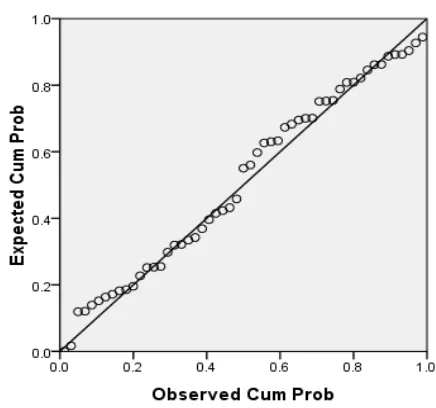

Normalitas data dapat dilihat dari grafik histogram dan normal probability plot yang ditunjukkan pada gambar-gambar berikut:

Gambar 4.1 Grafik Histogram

Gambar 4.2 Normal Probability Plot

Sumber : diolah dengan SPSS 16, 2009

Dengan melihat tampilan grafik histogram pada gambar 4.1 maupun grafik normal probability plot pada gambar 4.2 dapat disimpulkan bahwa grafik

Gambar 4.3 Grafik Histogram (2)

Sumber : diolah dengan SPSS 16, 2009

Gambar 4.4

Normal Probability Plot (2)

Tampilan grafik histogram pada gambar 4.3 maupun grafik normal probability plot pada gambar 4.4 dapat disimpulkan bahwa grafik histogram

memperlihatkan pola distribusi yang normal dimana hal ini terlihat dari titik-titik yang menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal.

Selain pengujian dengan grafik, normalitas data juga diuji secara statistik dengan menggunakan uji Kolmogorov Smirnov yang terdapat pada tabel 4.2 berikut:

Tabel 4.2

Uji Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 75

Normal Parametersa Mean .0000000

Std. Deviation .45689421

Most Extreme Differences Absolute .133

Positive .133

Negative -.099

Kolmogorov-Smirnov Z 1.150

Asymp. Sig. (2-tailed) .142

a. Test distribution is Normal.

Sumber : diolah dengan SPSS 16, 2009

Dari hasil uji Kolmogorov Smirnov pada tabel 4.2 dapat diketahui bahwa unstandardized residual memiliki nilai signifikansi 0,142. Nilai ini > 0,05. Hal ini

menunjukkan bahwa residual terdistribusi normal.

b. Multikolonieritas

Tabel 4.3

RETRIBUSI_DAERAH .025 39.300

BAGI_HASIL_PAJAK .424 2.359

PDRBJASA .097 10.297

a. Dependent Variable: KAPASITAS_FISKAL

Tabel 4.3 diatas memperlihatkan bahwa variabel bagi hasil pajak memiliki nilai tolerance > 0,10) dan VIF < 10 sehingga hasil ini menunjukkan bahwa bagi hasil pajak memiliki korelasi antar variabel atau dengan kata lain terjadi multikolonieritas antar variabel, sedangkan variabel lainnya tidak terjadi multikolonieritas.

LN_RETRIBUSI_DAERAH .226 4.422

LN_BAGI_HASIL_PAJAK .357 2.797

LN_PDRBJASA .182 5.480

a. Dependent Variable: LN_KAPASITAS_FISKAL

Sumber : diolah dengan SPSS 16, 2009

memiliki korelasi antar variabel atau dengan kata lain tidak terjadi multikolonieritas antar variabel.

c. Heteroskedastisitas

Ada tidaknya heteroskedastisitas dapat dilihat dari grafik scatterplot pada gambar-gambar berikut ini:

Gambar 4.5 Grafik Scatterplot

Sumber : diolah dengan SPSS 16, 2009

Gambar 4.6 Grafik Scatterplot (2)

Sumber : diolah dengan SPSS 16, 2009

Dari hasil uji grafik Scatterplot pada gambar 4.6 diatas menunjukkan bahwa tidak terjadinya heteroskedastisitas pada model regresi. Hal ini terlihat dari titik-titik yang menyebar secara acak yang terdapat diatas maupun dibawah angka 0 pada sumbu Y.

d. Autokorelasi

Hasil uji autokorelasi dapat dilihat pada tabel 4.5 berikut ini: Tabel 4.5

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .349a .122 .071 .46977 1.071

a. Predictors: (Constant), PDRBJASA, BAGI_HASIL_PAJAK, RETRIBUSI_DAERAH,

PAJAK_DAERAH

Berdasarkan tabel 4.5 di atas diketahui bahwa nilai DW sebesar 1,071. Nilai ini dibandingkan dengan nilai tabel dengan menggunakan nilai signifikan 5%, jumlah variabel independen 4 (k = 4) dan jumlah observasi sebanyak 75 (n = 75) maka dari tabel Durbin Watson akan diperoleh nilai dL sebesar 1,515 dan nilai du sebesar 1,739. Oleh karena nilai DW 1,071 lebih kecil dari batas atas (du) 1,739 dan kurang dari (dl) 1,515, berarti DW terletak di antara 0 dan dl (0 < 1,071 <1,515) maka dapat disimpulkan bahwa peneliti menolak hipotesis 0 tidak ada autokorelasi positif.

3. Pengujian Hipotesis

Model analisis data yang digunakan adalah model regresi berganda untuk melihat pengaruh pajak daerah, retribusi daerah, PDRB jasa dan bagi hasil pajak terhadap kapasitas fiskal. Adapun formula regresi berganda adalah :

Data dianalisis dengan model regresi berganda sebagai berikut: Y = α + β1x1 + β2x2 + β3x3 + β4x4 + ε

Keterangan :

Y = Kapasitas Fiskal Daerah

X1 = Pajak Daerah

X2 = Retribusi Daerah

X3 = PDRB jasa

X4 = Bagi Hasil Pajak

β1, β2, β3, β4 = koefisien regresi yang menunjukkan angka peningkatan

atau penurunan variabel dependen berdasarkan pada variabel independen

ε = error

Pengolahan data untuk menguji hipotesis memberikan hasil seperti pada tabel 4.6 berikut :

a. Predictors: (Constant), PDRBJASA, BAGI_HASIL_PAJAK, RETRIBUSI_DAERAH,

PAJAK_DAERAH

b. Dependent Variable: KAPASITAS_FISKAL

Sumber : diolah dengan SPSS, 2009

ketepatan model regresi dalam memperkirakan variabel dependen. Semakin rendah nilainya maka semakin tepat model regresi yang digunakan.

Pengaruh pajak daerah, retribusi daerah, PDRB jasa, dan bagi hasil pajak secara parsial terhadap kapasitas fiskal dapat diketahui dari hasil uji t yang terdapat pada tabel 4.7 berikut:

Tabel 4.7

a. Dependent Variable: KAPASITAS_FISKAL

Sumber : diolah dengan SPSS, 2009

Dari tabel 4.7 di atas dapat dilihat bahwa keempat variabel ( pajak daerah, retribusi daerah, bagi hasil pajak dan PDRBjasa) memiliki probabilitas signifikansi diatas 0,05. dari sini dapat disimpulkan kapasitas fiskal tidak dipengaruhi oleh kempat variabel independen yang diteliti. Persamaan matematis dapat ditulis :

Sedangkan untuk pengujian pengaruh pajak daerah, retribusi daerah, bagi hasil pajak, dan PDRB jasa maka dilakukan uji statistik F. Hasil uji tersebut terdapat pada tabel 4.8 sebagai berikut:

Tabel 4.8

a. Predictors: (Constant), PDRBJASA, BAGI_HASIL_PAJAK, RETRIBUSI_DAERAH,

PAJAK_DAERAH

b. Dependent Variable: KAPASITAS_FISKAL

Sumber : diolah dengan SPSS, 2009

Tabel diatas menunjukkan nilai F hitung sebesar 2,424 dan nilai signifikansi sebesar 0,056 (> 0,05). Nilai F hitung tersebut akan dibandingkan dengan nilai F tabel yang diperoleh melalui fungsi FINV pada Microsoft Excel. Hasilnya diketahui bahwa nilai F tabel untuk FINV (0,05, 4, 70) adalah 2,502656. Nilai F hitung > F tabel (2,424 > 2,502656). Hal ini menunjukkan bahwa variabel pajak daerah, retribusi daerah, bagi hasil pajak dan PDRB jasa secara simultan signifikan berpengaruh terhadap variabel kapasitas fiskal.

B. Analisis Hasil Penelitian