Informasi Dokumen

- Penulis:

- Ni Made Esti Nurmani

- Pengajar:

- Dr. Ir. Baba Barus, M.Sc

- Dr. Ir. Ernan Rustiadi, M.Agr

- Sekolah: Institut Pertanian Bogor

- Mata Pelajaran: Ilmu Perencanaan Wilayah

- Topik: Keterkaitan Pajak Lahan Dengan Penggunaan Lahan Studi Kasus Kecamatan Cibinong dan Cileungsi Kabupaten Bogor

- Tipe: tesis

- Tahun: 2007

- Kota: Bogor

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang permasalahan yang dihadapi terkait dengan pajak lahan dan penggunaan lahan di Kecamatan Cibinong dan Cileungsi. Pertumbuhan penduduk yang pesat menyebabkan kebutuhan lahan meningkat, namun ketersediaan lahan terbatas. Hal ini menciptakan masalah dalam penggunaan lahan yang tidak efisien. Penelitian ini bertujuan untuk mengeksplorasi hubungan antara pajak lahan dan penggunaan lahan, serta dampaknya terhadap perencanaan tata ruang.

1.1 Latar Belakang

Pertumbuhan penduduk yang cepat di kawasan perkotaan menyebabkan kebutuhan lahan yang semakin meningkat. Namun, ketersediaan lahan yang terbatas mengakibatkan masalah dalam pemanfaatan ruang. Penelitian ini berfokus pada bagaimana pajak lahan dapat mempengaruhi penggunaan lahan dan mendukung perencanaan tata ruang yang lebih baik.

1.2 Rumusan Permasalahan

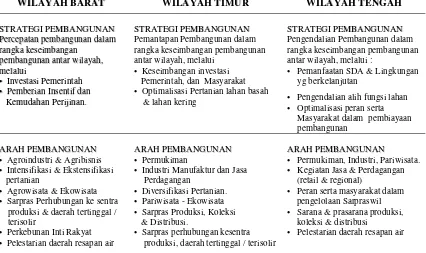

Permasalahan utama yang diidentifikasi dalam penelitian ini adalah ketidakteraturan pola penggunaan lahan yang terjadi di Kabupaten Bogor. Hal ini mencakup campur aduk penggunaan lahan yang berpotensi menimbulkan masalah lingkungan dan sosial. Penelitian ini berupaya menjawab pertanyaan mengenai pelaksanaan pajak lahan dan pengaruhnya terhadap penggunaan lahan.

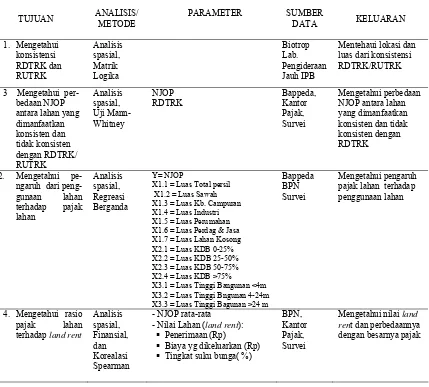

1.3 Tujuan Studi

Tujuan dari studi ini adalah untuk mengidentifikasi konsistensi Rencana Detail Tata Ruang Kota (RDTRK) dan Rencana Umum Tata Ruang Kota (RUTRK), serta menganalisis pengaruh penggunaan lahan terhadap pajak lahan. Penelitian ini juga bertujuan untuk mengevaluasi perbedaan Nilai Jual Obyek Pajak (NJOP) antara lahan yang dimanfaatkan secara konsisten dan tidak konsisten.

1.4 Manfaat Studi

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna bagi pemerintah daerah dalam perencanaan tata ruang dan pengendalian pemanfaatan lahan. Selain itu, informasi mengenai land rent diharapkan dapat menjadi bagian penting dalam pengembangan kebijakan perpajakan yang lebih efektif.

II. TINJAUAN PUSTAKA

Bagian ini mengulas konsep-konsep penting terkait pajak dan penggunaan lahan. Pajak lahan sebagai instrumen fiskal memiliki peran penting dalam pengaturan penggunaan lahan. Teori-teori yang mendasari hubungan antara pajak dan penggunaan lahan, termasuk teori Alonso, menjadi dasar bagi analisis yang dilakukan dalam penelitian ini.

2.1 Pajak

Pajak merupakan kontribusi yang wajib dibayarkan oleh individu kepada pemerintah, dan dapat mempengaruhi berbagai aspek ekonomi. Pajak lahan khususnya berfungsi untuk mengatur penggunaan lahan dan mendorong pemanfaatan yang lebih baik dari sumber daya lahan yang ada.

2.2 Pajak Bumi dan Bangunan

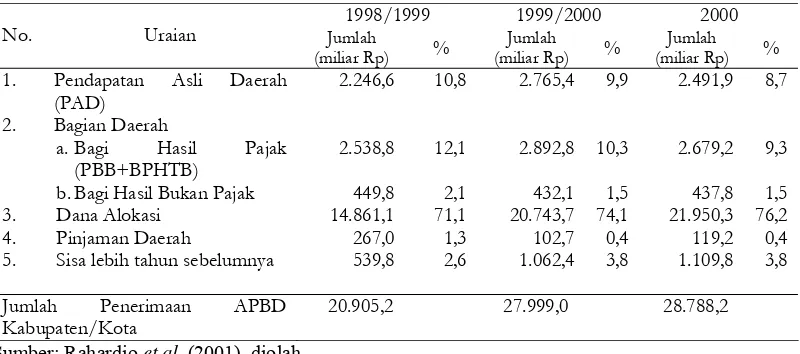

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan atas tanah dan bangunan, yang diharapkan dapat memberikan kontribusi terhadap pendapatan daerah dan mengatur penggunaan lahan. PBB memiliki dua fungsi utama, yaitu fungsi penerimaan dan fungsi pengaturan yang saling berkaitan.

2.3 Penggunaan Lahan

Penggunaan lahan mencakup berbagai aktivitas manusia dalam memanfaatkan sumber daya lahan. Pola penggunaan lahan sangat dipengaruhi oleh faktor sosial, ekonomi, dan lingkungan. Penelitian ini akan menganalisis bagaimana pajak lahan dapat mempengaruhi pola dan intensitas penggunaan lahan.

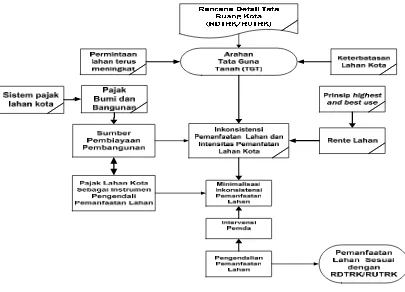

2.4 Perencanaan Tata Guna Lahan

Perencanaan tata guna lahan bertujuan untuk meningkatkan nilai tambah dari penggunaan lahan dan mengatur pemanfaatan ruang secara efisien. Kebijakan perpajakan yang tepat dapat menjadi alat untuk mendukung perencanaan yang lebih baik dan mengatasi masalah penggunaan lahan yang tidak teratur.

III. METODE PENELITIAN

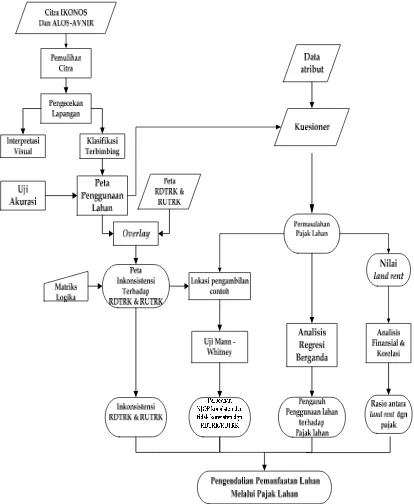

Metode yang digunakan dalam penelitian ini mencakup analisis spasial berbasis SIG, analisis deskriptif, dan regresi berganda. Penelitian ini dilakukan di Kecamatan Cibinong dan Cileungsi untuk mengevaluasi konsistensi penggunaan lahan dengan rencana tata ruang yang ada.

3.1 Kerangka Pemikiran

Kerangka pemikiran penelitian ini berfokus pada hubungan antara pajak lahan dan penggunaan lahan, serta bagaimana keduanya saling mempengaruhi dalam konteks perencanaan tata ruang. Kerangka ini menjadi dasar untuk analisis yang lebih mendalam.

3.2 Lokasi dan Waktu Studi

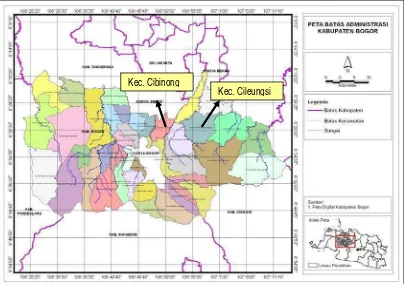

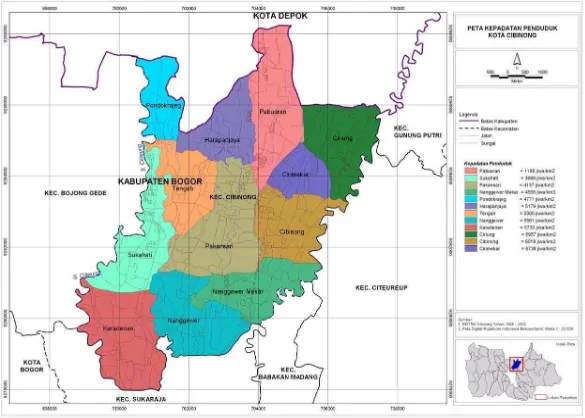

Studi ini dilakukan di Kecamatan Cibinong dan Cileungsi, Kabupaten Bogor, yang dipilih karena karakteristik penggunaan lahannya yang beragam. Waktu penelitian berlangsung selama tahun 2006 hingga 2007.

3.3 Data dan Sumber Data

Data yang digunakan dalam penelitian ini meliputi data penggunaan lahan, pajak lahan, dan data demografis. Sumber data diperoleh dari instansi pemerintah setempat dan survei lapangan.

3.4 Metode Pengolahan dan Analisis Data

Data yang terkumpul dianalisis menggunakan berbagai metode statistik, termasuk analisis regresi dan analisis korelasi untuk mengidentifikasi hubungan antara variabel yang diteliti.

IV. HASIL DAN PEMBAHASAN

Bagian ini menyajikan hasil penelitian yang menunjukkan bahwa pajak lahan memiliki pengaruh yang signifikan terhadap pola penggunaan lahan di Kecamatan Cibinong dan Cileungsi. Hasil analisis menunjukkan konsistensi penggunaan lahan dengan rencana tata ruang yang ada, meskipun terdapat beberapa inkonsistensi.

4.1 Permasalahan Pajak Lahan

Analisis ini mengidentifikasi permasalahan yang dihadapi dalam pelaksanaan pajak lahan, termasuk ketidakpuasan masyarakat terhadap sistem perpajakan yang ada. Hal ini berpotensi mengganggu efektivitas pengumpulan pajak.

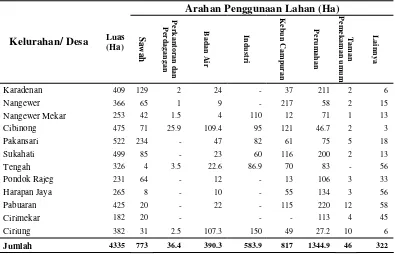

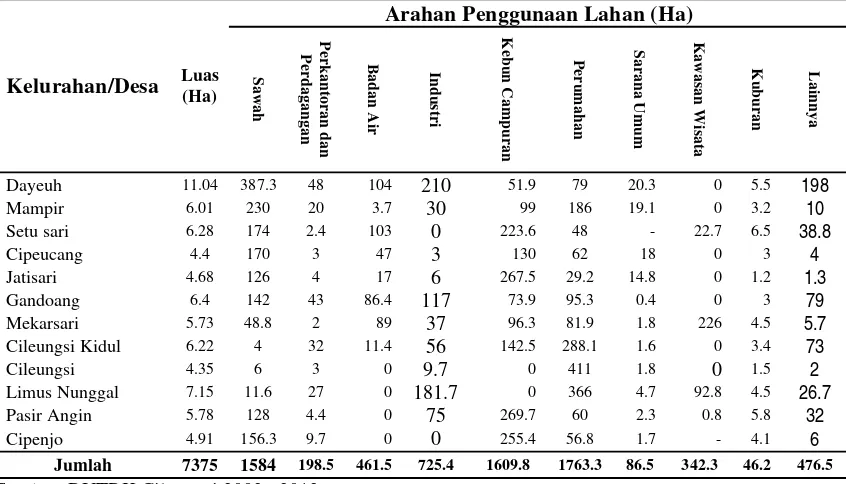

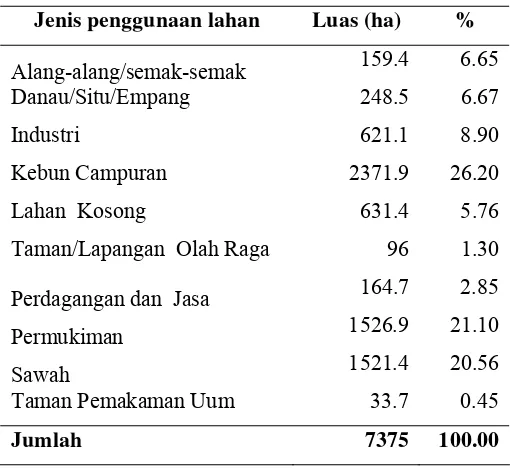

4.2 Penggunaan Lahan Tahun 2006

Data penggunaan lahan tahun 2006 menunjukkan bahwa sebagian besar lahan di Kecamatan Cibinong dan Cileungsi digunakan untuk perumahan dan industri. Namun, terdapat juga lahan yang tidak dimanfaatkan secara optimal.

4.3 Analisis Konsistensi RDTRK/RUTRK

Analisis menunjukkan bahwa sekitar 78.20% pemanfaatan ruang di Kecamatan Cibinong konsisten dengan RDTRK, sementara di Cileungsi mencapai 83.25%. Namun, terdapat beberapa area yang menunjukkan inkonsistensi penggunaan lahan.

4.4 Perbedaan NJOP antara Pemanfaatan Lahan yang Konsisten

Hasil penelitian menunjukkan tidak ada perbedaan signifikan dalam NJOP antara lahan yang dimanfaatkan secara konsisten dan tidak konsisten dengan RDTRK/RUTRK, menandakan perlunya evaluasi lebih lanjut terhadap sistem penilaian pajak.

4.5 Pengaruh Penggunaan Lahan terhadap Pajak Lahan

Penggunaan lahan untuk industri menunjukkan land rent tertinggi, tetapi pajak lahan yang dikenakan tidak sebanding dengan potensi pendapatan yang dapat diperoleh. Hal ini menunjukkan adanya ketidaksesuaian dalam kebijakan perpajakan.

V. KESIMPULAN DAN SARAN

Kesimpulan dari penelitian ini adalah bahwa pajak lahan memiliki peran penting dalam pengaturan penggunaan lahan di Kecamatan Cibinong dan Cileungsi. Namun, perlu ada perbaikan dalam sistem perpajakan untuk meningkatkan efektivitasnya.

5.1 Kesimpulan

Penelitian ini menyimpulkan bahwa ada hubungan yang signifikan antara pajak lahan dan penggunaan lahan. Pajak lahan dapat digunakan sebagai alat untuk mendorong pemanfaatan lahan yang lebih baik, namun perlu ada penyesuaian dalam kebijakan perpajakan.

5.2 Saran

Dianjurkan agar pemerintah daerah melakukan evaluasi terhadap sistem perpajakan yang ada dan mempertimbangkan untuk menerapkan kebijakan yang lebih adil dan efektif dalam pengaturan penggunaan lahan. Selain itu, penting untuk meningkatkan kesadaran masyarakat tentang pentingnya pajak lahan.