ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERTUMBUHAN KREDIT

PT. BANK RAKYAT INDONESIA (PERSERO), TBK

PRATIWI AGUSTINA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Mempengaruhi Pertumbuhan Kredit PT Bank Rakyat Indonesia (Persero), Tbk adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Februari 2014

Pratiwi Agustina

ABSTRAK

PRATIWI AGUSTINA. Analisis Faktor-Faktor yang Mempengaruhi Pertumbuhan Kredit PT Bank Rakyat Indonesia (Persero), Tbk. Dibimbing oleh BUDI PURWANTO.

Penyaluran kredit merupakan salah satu bentuk perbankan menjalankan fungsi intermediasi dalam pembangunan perekonomian. Penelitian ini bertujuan untuk (1) menganalisis pengaruh faktor internal bank yang dilihat dari faktor dana pihak ketiga (pertumbuhan dana pihak ketiga), faktor kinerja Capital Adequacy Ratio (CAR) dan biaya operasional terhadap pendapatan operasional (BOPO) dan faktor risiko Non Performing Loan (NPL) terhadap kredit (pertumbuhan kredit); (2) menganalisis pengaruh faktor eksternal bank (BI rate, inflasi dan kurs) terhadap kredit (pertumbuhan kredit). Penelitian dilakukan di PT Bank Rakyat Indonesia (Persero), Tbk menggunakan metode structural equation modeling

(SEM).

Berdasarkan hasil analisis penelitian yang dilakukan dapat disimpulkan bahwa pada faktor internal yang dilihat dari faktor dana pihak ketiga, faktor kinerja dan faktor risiko memiliki pengaruh signifikan terhadap kredit. Faktor dana pihak ketiga memiliki pengaruh positif signifikan terhadap kredit dengan nilai koefisien standar sebesar 0.4631. Faktor kinerja dan faktor risiko memiliki pengaruh negatif signifikan terhadap kredit dengan masing-masing nilai koefisien standar sebesar -0.4325 dan -0.3983. Faktor eksternal berpengaruh positif terhadap kredit pada PT Bank Rakyat Indonesia (Persero), Tbk sebesar 0.4156. Kata kunci: Dana Pihak Ketiga, Eksternal, Kinerja, Kredit, Risiko, SEM

ABSTRAK

PRATIWI AGUSTINA. Analysis of Factors that Affect to Loan Growth at PT Bank Rakyat Indonesia (Persero), Tbk. Supervised by BUDI PURWANTO.

The distribution of loan is one of many activity to do function of intermediaton for economic development. This researce has three main objective that include the following is to: (1) analyse influence of internal factors such third of funds (third of funds growth), performance factors Capital Adequacy Ratio (CAR) and operating expenses ratio (OER), and risk factor Non Performing Loan (NPL) to credit (loan growth); (2) analyse influence of external factors (BI rate, inflation and kurs) to credit (loan growth). This research was conducted at PT Bank Rakyat Indonesia (Persero), Tbk with structural equation modeling (SEM).

Result of research analysis is third of fund factor, performance factors dan risk factor has significant effect. Third of fund factor have a significant positive effect to loan with coefficient standard of 0.4631. Performance factors and risk factor has significant negative effect to loan with coefficient standard of -0.4325 and -0.3983. External factors have a positive significant to credit with coefficient standard of 0.4156.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERTUMBUHAN KREDIT

PT. BANK RAKYAT INDONESIA (PERSERO), TBK

PRATIWI AGUSTINA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Faktor-Faktor yang Mempengaruhi Pertumbuhan Kredit PT Bank Rakyat Indonesia (Persero), Tbk

Nama : Pratiwi Agustina NIM : H24090038

Disetujui oleh

Ir Budi Purwanto, ME Pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak Mei 2013 ini ialah kredit, dengan judul Analisis Faktor-Faktor yang Mempengaruhi Pertumbuhan Kredit PT Bank Rakyat Indonesia (Persero), Tbk.

Terima kasih penulis ucapkan kepada Ir Bapak Budi Purwanto, ME selaku pembimbing yang telah banyak memberi saran dan meluangkan waktunya, Bapak Muhammad Saefudin Andrianto, STP, Msi sebagai dosen moderator seminar hasil penelitian, Bapak Dr Ir Abdul Kohar Irwanto, MSc sebagai dosen penguji pertama dan Bapak Dr Ir Muhammad Syamsun, MSc sebagai dosen penguji kedua. Di samping itu, penghargaan penulis sampaikan kepada bapak, ibu, kakak-kakak (Anita, Hendy, Ali dan Puspa) serta seluruh keluarga atas dukungan baik secara material maupun moril. Ungkapan terima kasih juga disampaikan kepada sahabat satu bimbingan (Sonny, Devi dan Arti), sahabat-sahabat yang selalu memberikan dukungan dan tempat curahan hati dan terima kasih kepada staf tata usaha dan komisi akademik Departemen Manajemen.

Semoga karya ilmiah ini bermanfaat.

Bogor, Februari 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

METODE 8

Kerangka Penelitian 8

Lokasi dan Waktu Penelitian 10

Pengumpulan Data 10

Metode Pengolahan dan Analisis Data 10

HASIL DAN PEMBAHASAN 13

Gambaran Umum Perusahaan 13

Perkembangan Volume Kredit dan Pertumbuhan Kredit 15 Perkembangan Pertumbuhan Dana Pihak Ketiga (DPK) 16

Faktor Kinerja 17

Faktor Risiko 18

Faktor Eksternal Bank 19

Pengujian Model SEM 21

Implikasi Manajerial 28

SIMPULAN DAN SARAN 29

DAFTAR PUSTAKA 30

LAMPIRAN 32

DAFTAR TABEL

1 Peringkat PT Bank Rakyat Indonesia (Persero), Tbk berdasarkan kredit 1 2 Rasio kinerja keuangan PT Bank Rakyat Indonesia (Persero), Tbk

periode 2006-2013 3

3 Kriteria penilaian tingkat kesehatan rasio NPL 7

4 Cross loading factor 23

5 Cross loading factor setelah mengeluarkan indikator dibawah standar 24

6 Nilai laten variabel correlation 24

7 Nilai AVE dan √AVE 25

8 Nilai composite reliability 25

9 Estimasi path R-square 26

10 Path coefficient dan T statistik 26

DAFTAR GAMBAR

1 Perkembangan BI Rate dan Inflasi 2007-2013 2

2 Pertumbuhan DPK dan kredit periode 2006-2013 2

3 Kerangka pemikiran 9

4 Model penelitian 11

5 Perkembangan kredit periode 2006-2013 15

6 Pertumbuhan kredit periode 2006-2013 16

7 Perkembangan dana pihak ketiga (DPK) 16

8 Perkembangan CAR PT Bank Rakyat Indonesia (Persero), Tbk 17 9 Perkembangan efisiensi PT Bank Rakyat Indonesia (Persero), Tbk 18 10 Perkembangan NPL PT Bank Rakyat Indonesia (Persero), Tbk 19 11 Perkembangan BI rate (Bank Indonesia 2013 (diolah)) 19 12 Perkembangan inflasi(Bank Indonesia 2013 (diolah)) 20 13 Perkembangan nilai tukar rupiah(Bank Indonesia 2013 (diolah)) 21

14 Model SEM awal 21

15 Model SEM akhir 23

DAFTAR LAMPIRAN

1 Rekap hasil penelitian terdahulu 32

2 Daftar istilah 33

3 Hasil pengolahan PLS algoritm 34

PENDAHULUAN

Latar Belakang

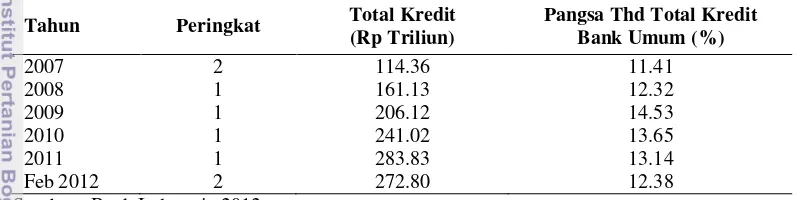

Penyaluran kredit merupakan aktivitas utama perbankan dalam menjalankan fungsi intermediasi untuk pembangunan perekonomian. Salah satu jenis perbankan yang sangat berpengaruh dalam perekonomian yaitu bank persero. Bank persero merupakan bank yang sebagian besar modalnya dimiliki oleh negara sehingga berperan dalam pengelolaan aset-aset negara. Salah satu bank persero yang ada di Indonesia yaitu PT Bank Rakyat Indonesia (Persero), Tbk. PT Bank Rakyat Indonesia (Persero), Tbk merupakan salah satu bank milik negara yang memiliki jumlah kredit terbesar dari sepuluh bank terbesar di Indonesia. Peringkat PT Bank Rakyat Indonesia (Persero), Tbk berdasarkan kredit dapat dilihat pada Tabel 1.

Berdasarkan Tabel 1, selama empat tahun berturut-turut PT Bank Rakyat Indonesia (Persero), Tbk menempati urutan pertama. Namun pada Februari 2012, bank tersebut menempati urutan kedua dari 10 bank terbesar di Indonesia dengan total kredit yang disalurkan turun dengan pangsa kredit sebesar 12.38% dan turun ke peringkat kedua, disusul oleh Bank Mandiri (Persero), Tbk dengan total kredit sebesar Rp 275.54 triliun dengan pangsa kredit sebesar 12.51%. Penurunan tersebut dapat terjadi karena bank ingin memperbaiki kualitas asetnya sehingga atau dapat pula terjadi akibat kondisi ekonomi yang tidak mendukung sehingga penyaluran kredit yang dilakukan belum optimal.

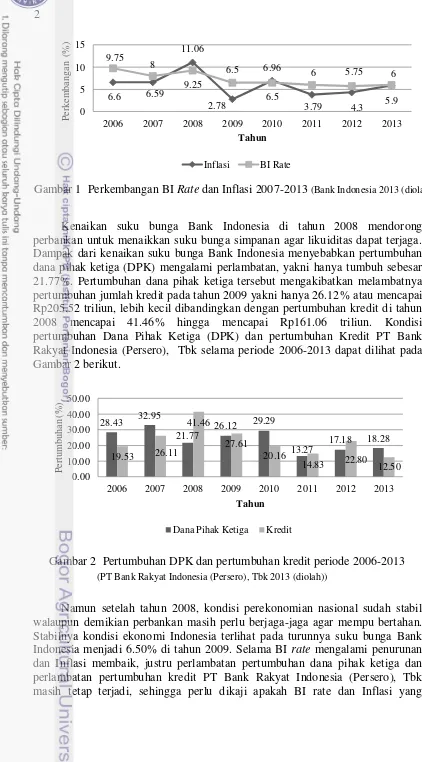

Beberapa kali Indonesia dilanda ketidakpastian ekonomi seperti perkembangan nilai tukar Rupiah terhadap Dollar pun mengalami depresiasi ke posisi hingga ke posisi Rp12,000 di tahun 2008. Laju inflasi pada 2008 berada di posisi 11.06% akibat melonjaknya harga minyak dunia dan tingginya permintaan domestik sehingga suku bunga Bank Indonesia berada di posisi 9.25%, yang nilainya lebih tinggi dari tahun sebelumnya (Gambar 1). Dari kondisi tersebut tentu dapat menekan kinerja perbankan dalam menjalankan fungsi intermediasinya.

Tabel 1 Peringkat PT Bank Rakyat Indonesia (Persero), Tbk berdasarkan kredit

Tahun Peringkat Total Kredit (Rp Triliun)

Pangsa Thd Total Kredit Bank Umum (%)

2007 2 114.36 11.41

2008 1 161.13 12.32

2009 1 206.12 14.53

2010 1 241.02 13.65

2011 1 283.83 13.14

Feb 2012 2 272.80 12.38

2

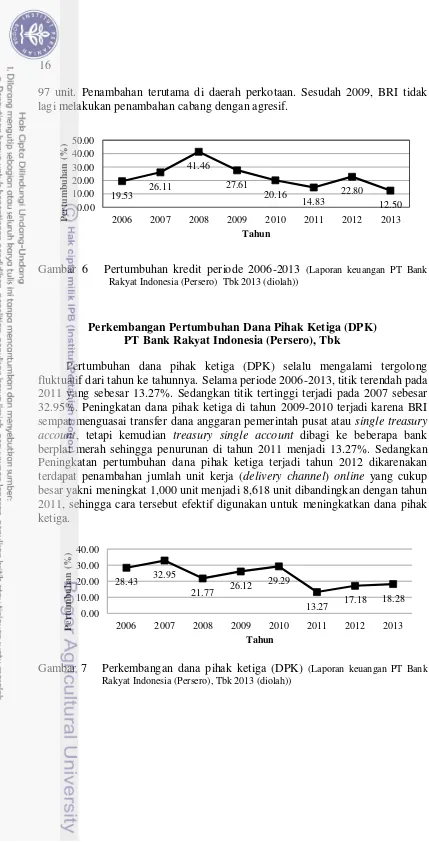

Kenaikan suku bunga Bank Indonesia di tahun 2008 mendorong perbankan untuk menaikkan suku bunga simpanan agar likuiditas dapat terjaga. Dampak dari kenaikan suku bunga Bank Indonesia menyebabkan pertumbuhan dana pihak ketiga (DPK) mengalami perlambatan, yakni hanya tumbuh sebesar 21.77%. Pertumbuhan dana pihak ketiga tersebut mengakibatkan melambatnya pertumbuhan jumlah kredit pada tahun 2009 yakni hanya 26.12% atau mencapai Rp205.52 triliun, lebih kecil dibandingkan dengan pertumbuhan kredit di tahun 2008 mencapai 41.46% hingga mencapai Rp161.06 triliun. Kondisi pertumbuhan Dana Pihak Ketiga (DPK) dan pertumbuhan Kredit PT Bank Rakyat Indonesia (Persero), Tbk selama periode 2006-2013 dapat dilihat pada Gambar 2 berikut.

Namun setelah tahun 2008, kondisi perekonomian nasional sudah stabil walaupun demikian perbankan masih perlu berjaga-jaga agar mempu bertahan. Stabilnya kondisi ekonomi Indonesia terlihat pada turunnya suku bunga Bank Indonesia menjadi 6.50% di tahun 2009. Selama BI rate mengalami penurunan dan Inflasi membaik, justru perlambatan pertumbuhan dana pihak ketiga dan perlambatan pertumbuhan kredit PT Bank Rakyat Indonesia (Persero), Tbk masih tetap terjadi, sehingga perlu dikaji apakah BI rate dan Inflasi yang

Gambar 2 Pertumbuhan DPK dan pertumbuhan kredit periode 2006-2013

(PT Bank Rakyat Indonesia (Persero), Tbk 2013 (diolah)) 28.43 32.95

Dana Pihak Ketiga Kredit

Gambar 1 Perkembangan BI Rate dan Inflasi 2007-2013 (Bank Indonesia 2013 (diolah))

3 menjadi faktor eksternal berpengaruh terhadap pertumbuhan dana pihak ketiga dan pertumbuhan kredit pada PT Bank Rakyat Indonesia (Persero), Tbk.

Kinerja keuangan PT Bank Rakyat Indonesia (Persero), Tbk pada periode 2006 hingga 2013 tergolong pada bank dengan predikat baik. Dilihat dari sisi pemodalan yang diwakili dengan nilai Capital Adequacy Ratio (CAR) menunjukkan tren yang meningkat dari 13.20% di tahun 2009 hingga mencapai 14.96% di akhir 2011 dan dari sisi efisiensi yang diwakili dengan nilai biaya operasional terhadap pendapatan operasional (BOPO) mengalami penurunan yang berarti bahwa tingkat efisiensi bank terbilang baik, namun perbaikan tersebut tidak didukung dengan peningkatan pertumbuhan kredit dimana pada tahun tersebut cenderung mengalami perlambatan, padahal semakin baik modal dan semakin efisien bank seharusnya mendorong penyaluran kredit lebih besar.

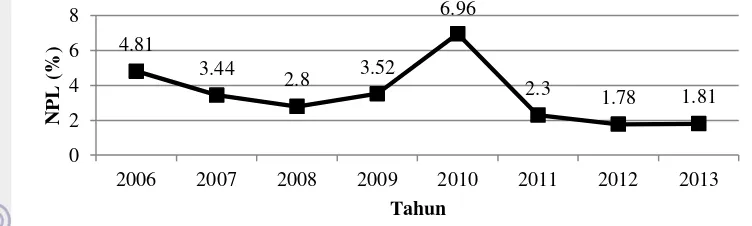

Selain itu, dilihat dari risiko diwakili oleh nilai Non Performing Loan

(NPL) tergolong baik berada di bawah 5%. Pada tahun 2007 saat NPL berada di posisi 2.80%, pertumbuhan kredit terbilang tinggi yakni hingga mencapai 41.46%. Namun ketika tahun 2011 ketika NPL sempat turun dari posisi 6.96 menjadi 2.30%, justru pertumbuhan kredit hanya sebesar 14.83% atau pertumbuhan lebih kecil dari tahun sebelumnya yang mencapai 20.16%. Ketidakkonsistenan yang terjadi menimbulkan pertanyaan apakah NPL mempengaruhi kebijakan penyaluran kredit yang dilakukan oleh PT Bank Rakyat Indonesia (Persero), Tbk. Kinerja keuangan PT Bank Rakyat (Persero) Tbk dapat dilihat dari Tabel 2.

Tabel 2 Rasio kinerja keuangan PT Bank Rakyat Indonesia (Persero), Tbk periode 2006-2013

Indikator

Tahun

2006 2007 2008 2009 2010 2011 2012 Juli

2013

CAR 18.82 15.84 13.18 13.20 13.76 14.96 16.95 17.36

BOPO 74.38 69.80 72.65 77.64 70.86 66.69 59.93 60.91

NPL 4.81 3.44 2.80 3.52 6.96 2.30 1.78 1.81

Sumber : Laporan Keuangan PT Bank Rakyat Indonesia (Persero), Tbk 2013 (diolah)

Berdasarkan kondisi tersebut pertumbuhan kredit tentu dipengaruhi oleh kondisi perekonomian saat ini dan kondisi internal yang dilihat dari kinerja bank, risiko bank dan dana yang dihimpun. Penelitian ini akan membahas mengenai faktor-faktor yang mempengaruhi pertumbuhan kredit dilihat dari faktor kinerja (CAR dan BOPO), faktor risiko (NPL), faktor dana pihak ketiga (pertumbuhan dana pihak ketiga), faktor eksternal (BI rate, inflasi dan kurs) mempengaruhi kredit (pertumbuhan kredit).

Perumusan Masalah

4

faktor eksternal bank (BI rate, inflasi dan kurs) terhadap kredit (pertumbuhan kredit)?.

Tujuan Penelitian

Tujuan penelitian yang mengacu pada perumusan masalah dari penelitian ini adalah : (1) menganalisis faktor dana pihak ketiga (pertumbuhan dana pihak ketiga), pengaruh faktor kinerja (CAR dan BOPO) dan faktor risiko (NPL) terhadap kredit (pertumbuhan kredit), (2) menganalisis pengaruh faktor eksternal (BI rate, inflasi dan kurs) terhadap faktor dana pihak ketiga (DPK).

Manfaat Penelitian

Penelitian yang dilakukan diharapkan dapat memberikan informasi sebagai dasar pertimbangan dalam membuat keputusan-keputusan perusahaan terhadap pertumbuhan kredit dan dapat membantu menentukan arah kebijakan dalam pertumbuhan kredit di masa yang akan datang. Selain itu penelitian ini dapat menjadi pertimbangan nasabah dalam melakukan transaksi kredit serta diharapkan dapat meningkatkan kepercayaan kepada nasabah pada Bank dan menjadi pertimbangan pihak berkepentingan untuk menanamkan modal pada bank tersebut.

Ruang Lingkup Penelitian

Ruang lingkup penelitian sebagai berikut : (1) penelitian ini menganalisis hubungan antara faktor dana pihak ketiga (pertumbuhan dana pihak ketiga), faktor kinerja (CAR dan BOPO), faktor risiko (NPL), faktor eksternal (BI rate,

inflasi dan kurs) mempengaruhi kredit (pertumbuhan kredit) di PT Bank Rakyat Indonesia (Persero), Tbk. (2) Data yang digunakan dalam penelitian adalah data sekunder, yakni laporan keuangan bank yang diperoleh di Bank Indonesia, menggunakan data bulanan mulai Januari tahun 2006 hingga Juni 2013 sebanyak 90 bulan. (3) Alat analisis yang digunakan adalah SmartPLs 2.0 dan Microsoft Excel 2007.

TINJAUAN PUSTAKA

Pengertian Bank

Menurut Undang-undang No. 10 tahun 1998, tentang Perbankan menyatakan Bank Umum adalah badan usaha yang melaksanaan kegiatan usaha seperti menghimpun dana pihak ketiga dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir 2008).

Fungsi Bank

5 yang bertujuan menunjang pelaksanaan pembangunan nasional kearah peningkatan pemerataan, pertumbuhan ekonomi dan stabilitas nasional dalam rangka peningkatan kesejahteraan rakyat banyak (Siamat 2005). Fungsi bank adalah sebagai berikut :

a. Sebagai penghimpun DPK. b. Sebagai penyalur/pemberi kredit

c. Penyalur DPK-DPK yang terkumpul dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan dan pemilikan harta tetap. d. Penyalur jasa bank dalam berbagai aktifitas kegiatan antara lain

pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya. Pengertian Kredit

Berdasarkan UU No 10 tahun 1998, kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga (Siamat 2005).

Penyaluran atau pemberian kredit memiliki fungsi dan tujuan bagi masyarakat. Fungsi kredit diantaranya menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perekonomian, memperlancar arus barang dan arus uang, meningkatkan produktivitas dana yang ada, memperbesar modal kerja perusahaan dan mengubah cara berpikir/ bertindak masyarakat untuk lebih ekonomis (Hasibuan 2007).

Tujuan Kredit

Misi bank dalam memberikan kredit tidak lepas dari tujuannya melakukan pemberian kredit adapun tujuan utama bank dalam memberikan kredit kepada para debitur atau nasabahnya adalah sebagai berikut :

1. Mencari Keuntungan, yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibiayakan kepada nasabah. Kemudian hasil lainnya bahwa nasabah yang memperoleh kredit pun bertambah maju dalam usahanya. Keuntungan ini penting untuk kelangsungan hidup bank. Jika bank yang terus-menerus menderita kerugian, maka besar kemungkinan bank tersebut akan dilikuidasi. 2. Membawa Usaha Nasabah, yaitu untuk membantu usaha nasabah yang

memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu Pemerintah. Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor. Dana Pihak Ketiga (DPK)

6

tersebut biasanya berbentuk simpanan giro (demand deposit), simpanan tabungan (saving deposit) dan simpanan deposito (time deposit) (Kasmir 2008) Kinerja Keuangan

Berdasarkan Peraturan Bank Indonesia No 6/10/PBI/2004 tanggal 12 April 2004 dan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum, suatu bank dinyatakan sehat apabila memenuhi kriteria CAMELS. Dari sisi rasio keuangan, kesehatan bank dapat diukur dari rasio permodalan (capital), rasio aset (asset quality), rasio laba (earning) dan rasio likuiditas (liquidity). Namun dalam penelitian ini hanya menggunakan rasio permodalan yang diwakili oleh Capital Adequacy Ratio (CAR), rasio laba yang diwakili Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan rasio aset diwakili oleh Non Performing Loan (NPL)

a. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio adalah kemampuan bank untuk menutupi penurunan aktiva sebagai akibat kerugian yang disebabkan oleh aktiva yang berisiko. Adapun rumus yang digunakan untuk menghitung CAR berdasarkan Surat Edaran Bank Indonesia No. 13/24/DPNP Tanggal 25 Oktober 2012 Perihal Tingkat Kesehatan Bank Umum, yaitu

A A ... 1

b. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional. Artinya, semakin rendah BOPO, berarti semakin efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar. Menurut Bank Indonesia, besarnya rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah sebesar 92%.

Adapun rumus yang digunakan untuk menghitung CAR berdasarkan Surat Edaran Bank Indonesia No. 13/24/DPNP Tanggal 25 Oktober 2012 Perihal Tingkat Kesehatan Bank Umum, yaitu

... 2

Namun dalam penelitian ini efisiensi diukur dengan menghitung selisih dari nilai BOPO, yaitu (100% - BOPO). Hal ini dilakukan untuk menunjukkan nilai efisiensi yang sebenarnya dan mengubah tanda bahwa semakin tinggi efisiensi maka kinerja akan semakin baik.

c. Kredit Bermasalah (Non Performing Loan)

7 kolektibilitas Kurang Lancar (KL), Diragukan (D) dan Macet (M). Kriteria penilaian tingkat kesehatan rasio NPL dapat dilihat pada Tabel 3 dibawah ini.

NPL dihitung berdasarkan perbandingan antara jumlah kredit yang bermasalah dibandingkan dengan total kredit. Rasio ini dapat dirumuskan sebagai berikut (SE BI Nomor 13/11/PBI/2011). Rasio NPL ini dapat diformulasikan sebagai berikut :

... 3

Faktor Eksternal

a. Suku Bunga Bank Indonesia (BI rate)

Dalam penelitian ini akan digunakan variabel BI rate yang biasanya digunakan bank dalam penentuan suku bunga acuan kredit. Bank Indonesia mengharapkan suku bunga kredit yang ditentukan bank dapat mendekati BI

rate sehingga akan menentukan jumlah kredit yang disalurkan bank. Semakin rendah suku bunga Bank Indonesia maka semakin tinggi permintaan kredit dan sebaliknya. Dengan demikian BI rate berpengaruh negatif terhadap permintaan kredit.

b. Inflasi

Inflasi dapat diartikan sebagai kenaikan tingkat harga barang dan jasa secara umum dan terus menerus dengan persentasi yang sama selama waktu tertentu, biasanya dalam rentang waktu yang lama. Dampak dari inflasi diantaranya adalah melemahkan semangat untuk menabung. Meningkatnya

f “ ” y

masyarakat juga merasa tidak diuntungkan dengan menyimpan uang di bank dengan harapan bunga ditengah inflasi yang tinggi, sehingga mereka enggan untuk menabung,yang menyebabkan dana yang dihimpun bank akan menjadi lebih kecil.

c. Nilai Tukar Rupiah Terhadap Dollar

Nilai tukar merupakan harga dalam negeri dari uang luar negeri. Suatu kenaikan nilai tukar disebut depresiasi atau pengurangan nilai mata uang dalam negeri dengan nilai mata uang asing, sedangkan penurunan nilai tukar disebut dengan apresiasi atau kenaikan nilai tukar mata uang dalam negeri dengan mata uang luar negeri (Siamat 2005).

Tabel 3 Kriteria penilaian tingkat kesehatan rasio NPL

Rasio Predikat

≤ η Sehat

NPL > 5% Tidak sehat

8

Penelitian Terdahulu

Astuti (2013) berjudul Pengaruh Inflasi, BI Rate, Dana Pihak Ketiga, Non Performing Loan dan Capital Adequacy Ratio terhadap Penyaluran Kredit. Hasil penelitian ini menghasilkan nilai Adjusted R Square sebesar 96.39% dengan variabel independen yang digunakan berpengaruh signifikan secara parsial maupun simultan terhadap pertumbuhan kredit, dimana Inflasi dan Dana Pihak Ketiga berpengaruh positif terhadap pertumbuhan kredit dengan masing-masing probabilitas sebesar 0.0101 dan 0.0000 sedangkan BI Rate, Non Performing Loan dan Capital Adequacy Ratio berpengaruh negatif terhadap pertumbuhan kredit dengan masing-masing probabilitas sebesar 0.000; 0.0494 dan 0.0281.

Hasanudin dan Prihatiningsih (2010) berjudul Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga, Non Performing Loan (NPL), tingkat Inflasi terhadap Penyaluran Kredit Bank Perkreditan Rakyat di Jawa Tengah. Hasil penelitian in menunjukan bahwa secara parsial Dana Pihak Ketiga memiliki pengaruh positif signifikan terhadap pertumbuhan kredit. NPL, inflasi, tingkat suku bunga, tidak berpengaruh terhadap pertumbuhan kredit dan tingkat risiko kredit memiliki pengaruh negatif signifikaan terhadap pertumbuhan kredit.

Pratama (2010) berjudul Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi pada Bank Umum di Indonesia Periode Tahun 2005 - 2009). Berdasarkan penelitian tersebut diperoleh hasil bahwa dana pihak ketiga (DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit perbankan. Capital Adequacy Ratio (CAR) dan Non Performing Loan

(NPL) berpengaruh negatif dansignifikan terhadap penyaluran kredit perbankan. Sementara suku bunga Sertifikat Bank Indonesia (SBI) berpengaruh positif dan tidak signifikan terhadap penyaluran kredit perbankan.

Penelitian ini meneliti faktor-faktor yang mempengaruhi pertumbuhan kredit, tidak jauh berbeda dengan penelitian sebelumnya. Perbedaannya pada pembagian faktor menurut kelompoknya. Faktor yang digunakan yaitu faktor kinerja (CAR dan BOPO), faktor risiko (NPL), faktor dana pihak ketiga (pertumbuhan dana pihak ketiga) dan faktor eksternal (BI rate, inflasi dan kurs) mempengaruhi kredit (pertumbuhan kredit). Pengolahan data menggunakan metode structural equation modelling (SEM) karena terdapat variabel laten yang dapat diukur menggunakan indikator.

METODE

Kerangka Penelitian

9 ketiga dilihat dari pertumbuhan dana pihak ketiga, sedangkan faktor eksternal dari BI rate, inflasi dan kurs.

Dana pihak ketiga merupakan dana utama yang paling diandalkan untuk menjalankan usaha perbankan sehingga pertumbuhannya perlu diperhatikan agar dapat memenuhi kebutuhan operasional bank. Kinerja keuangan sangat penting untuk diperhatikan, karena kinerja merupakan cerminan keberhasilan perusahaan dalam menjalankan usahanya. Dalam penyaluran kredit, kinerja bank dilihat dari kecukupan modal yang dimiliki untuk menanggung risiko yang diwakili oleh CAR dan efisiensi bank yang diwakili oleh 1- biaya operasional terhadap pendapatan operasional (BOPO). Semakin tinggi CAR maka bank semakin percaya diri menyalurkan kredit karena kecukupan modal yang tinggi dan memadai akan meningkatkan volume kredit perbankan (Warjiyo 2005 dalam

Kusnandar 2012). Sedangkan BOPO, bank dikatakan efisien apabila nilai BOPO semakin kecil, karena pendapatan lebih besar daripada biaya yang ditanggung.

Faktor risiko yang terjadi tentu akan mempengaruhi kebijakan yang diambil dalam penyaluran kredit. Ketika risiko kredit macet atau NPL meningkat, bank akan meningkatkan jumlah kredit yang akan disalurkan atau bank akan mengurangi kredit yang disalurkan untuk menurunkan risiko kredit. Dana pihak ketiga merupakan dana utama yang paling diandalkan untuk menjalankan usaha perbankan sehingga pertumbuhannya perlu diperhatikan agar dapat memenuhi kebutuhan operasional bank.

Faktor eksternal yang mempengaruhi kredit salah satunya adalah BI rate. BI rate merupakan acuan ekonomi yang menentukan suku bunga yang berlaku di perbankan. Meningkatnya BI rate maka akan mengurangi pertumbuhan kredit, karena keengganan masyarakat untuk memanfaatkan fasilitas kredit tersebut akibat biaya yang ditanggung nasabah semakin besar. Tidak hanya itu, inflasi pun menentukan kebijakan dalam penyaluran kredit. Ketika Inflasi terjadi maka bank akan mengurangi penyaluran kredit, demikian pula dengan kurs.

Kerangka Pemikiran digunakan untuk menunjukkan arah bagi suatu penelitian agar penelitian tersebut dapat berjalan sesuai dengan ruang lingkup yang telah ditetapkan. Kerangka pemikiran konseptual dapat dilihat pada Gambar 3.

10

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT Bank Rakyat Indonesia (Persero), Tbk. Waktu penelitian dilakukan selama tujuh bulan yaitu dari Mei sampai November 2013.

Pengumpulan Data

Jenis data yang digunakan adalah data sekunder. Data sekunder diperoleh dari studi literatur berupa pencarian teori–teori maupun data yang dapat mendukung terlaksananya penelitian. Studi literatur didapat dari berbagai sumber seperti buku, internet, jurnal internasional maupun nasional, skripsi-skripsi terdahulu dan majalah. Penelitian ini menggunakan data kinerja keuangan pada periode 2006-2013 yang dipublikasikan di Bank Indonesia dan PT Bank Rakyat Indonesia (Persero), Tbk.

Metode Pengolahan dan Analisis Data

Analisis Deskriptif

Analisis deskriptif bertujuan untuk mengubah kumpulan data mentah menjadi data yang dapat dipahami dalam bentuk informasi yang lebih ringkas. Dalam analisis deskriptif, nilai ini bisa diwakili mean (rata-rata), median, modus, tabel frekuensi, persentase dan berbagai diagram.

Analisis Structural Equation Model (SEM)

Penelitian ini menggunakan alat analisis Partial Least Square Path Modeling (PLS-PM) yang merupakan salah satu model alternatif dari SEM. Analisa data dengan model ini dilakukan dengan alat bantu analisis SmartPLS 2.0. Pendekatan PLS adalah distribution free (tidak mengasumsikan data berdistribusi tertentu, dapat berupa nominal, kategori, ordinal, interval dan rasio). PLS merupakan metode analisis powerfull karena tidak didasarkan banyak asumsi dan sampel tidak harus besar. Walaupun PLS dapat digunakan untuk mengkonfirmasi teori, tetapi PLS juga dapat digunakan untuk menjelaskan ada tidaknya hubungan antara variabel konstruk (Ghozali 2008).

Model analisis jalur semua variabel variabel dalam PLS terdiri dari tiga set hubungan, yaitu (Ghozali 2008):

1. Inner model, yaitu model struktural yang menghubungkan antar variabel variabel.

2. Outer model, yaitu model pengukuran yang menghubungkan indikator dengan variabel variabelnya.

3. Weight relation, yaitu di mana nilai kasus dari variabel variabel dapat diestimasi.

Langkah yang dilakukan dalam pengujian menggunakan PLS (Ghozali 2008), diantaranya

1. Merancang Model Pengukuran (Outer Model) dan Model Struktural (Inner Model)

11 faktor risiko, faktor dana pihak ketiga, faktor eksternal (mempengaruhi kredit.

Adapun indikator yang digunakan pada penelitian ini adalah indikator CAR dan 1-BOPO atau efisiensi untuk faktor kinerja, NPL untuk faktor risiko, indikator pertumbuhan dana pihak ketiga (GDPK) untuk faktor DPK dan indikator BI rate, inflasi dan pertumbuhan kurs (Gkurs) untuk faktor eksternal, sedangkan indikator pertumbuhan kredit (Gkredit) untuk kredit. 2. Membuat Diagram Jalur

Model yang digunakan pada penelitian ditunjukkan pada Gambar 4 berikut.

3. Mengkonversi Diagram Jalur Ke dalam Sistem Persamaan

Persamaan yang dibangun merupakan hasil konversi dari diagram jalur pada Gambar 4, yang terdiri dari:

a. Persamaan-persamaan struktural (structural equation).

Persamaan ini digunakan untuk menyatakan hubungan antar variabel, dengan rumus:

Kredit = γ1 Kinerja + γ2 Risiko + γ3 Eksternal + γ4 DPK +

b. Persamaan spesifikasi model pengukuran (measurement model). Persamaan ini digunakan untuk menghubungkan indikator dengan variabel-variabelnya.

1) Untuk variabel independen (kinerja) reflektif CAR = λx11X11 Kinerja + ε11

Efisiensi = λx12X12 Kinerja + ε12

Persamaan di atas bermakna bahwa Faktor kinerja disebabkan CAR dan Efisiensi

2) Untuk variabel independen (risiko) reflektif NPL = λx21X21 Kinerja + ε21

3) Untuk variabel independen (eksternal) reflektif BI rate = λx31X31 Eksternal + ε31

Inflasi = λx32X32 Eksternal + ε32

Kurs = λx33X33 Eksternal + ε33

4) Untuk variabel independen (DPK) reflektif GDPK = λx41X41 DPK + ε41

12

5) Untuk variabel dependen (Kredit) reflektif. GKredit = λx5Y51 Kredit + ε51

Keterangan:

ξ = Ksi, variabel laten independen = Eta, variabel laten dependen

λ = Lamda (kecil), loading faktor variabel laten independen

λy = Lamda (kecil), loading faktor variabel laten dependen

γ = Gama (kecil), koefisien pengaruh antara variabel independen terhadap dependen

= Zeta (kecil), galat model

ε = Epsilon (kecil), galat pengukuran pada variabel laten dependen 4. Estimasi: Koefisien Jalur, Loading dan Weight

Pendugaan parameter:

a. Weight estimate yang digunakan untuk menghitung data variabel variabel. a. Estimasi jalur (path estimate) yang menghubungkan antar variabel

variabel (koefisien jalur) dan antara variabel variabel dengan indikatornya (loading).

b. Berkaitan dengan means dan lokasi parameter (nilai konstanta regresi) untuk indikator dan variabel variabel.

5. Evaluasi Goodness of Fit

Model dapat dikatakan baik dapat dilihat dari evaluasi goodness of fit dari

outer model dan inner model yang dibentuk. a. Outer Model

Nilai convergent validity atau nilai loading factor per indikator > 0.70. Namun pada riset tahap pengembangan skala, loading 0.50 sampai 0.60 masih dapat diterima. Jika nilainya di bawah nilai ini maka indikator harus dikeluarkan atau digantikan.

b. Inner Model:

R-square menunjukan koefisien determinasi yang artinya sejauh mana suatu variabel (variabel variabel) mampu menjelaskan model struktural. Nilai R-square yang akan dilihat adalah dari variabel independen.

6. Pengujian Hipotesis (Resampling Bootstraping)

Pengujian ini dilakukan untuk mengetahui keterkaitan antar variabel dan kesesuaian dengan teori sebelumnya. Pengujian dilakukan dengan melihat nilai koefisien dan nilai signifikansi antar variabel. Berikut adalah hipotesis yang digunakan pada penelitian ini.

a. Faktor kinerja terhadap faktor kredit

Berdasarkan penelitian Oktaviani (2012) menunjukkan bahwa CAR memiliki pengaruh positif signifikan terhadap penyaluran kredit, dan penelitian Kusnandar (2012) menyatakan bahwa CAR dan BOPO pada bank asing berpengaruh positif terhadap penyaluran kredit. Hipotesis yang digunakan pada penelitian ini adalah :

H0 : Faktor kinerja tidak berpengaruh signifikan terhadap faktor kredit

H1 : Faktor kinerja berpengaruh positif signifikan terhadap faktor

13

b. Faktor risiko terhadap faktor kredit

Berdasarkan penelitian Fauzi (2011), Kusnandar (2012), Astuti (2013) menunjukkan bahwa NPL memiliki pengaruh negatif terhadap penyaluran kredit. Hipotesis yang digunakan pada penelitian ini adalah : H0 : Faktor risiko tidak berpengaruh signifikan terhadap faktor kredit

H1 : Faktor risiko berpengaruh negatif signifikan terhadap faktor kredit

c. Faktor eksternal terhadap faktor kredit

Berdasarkan penelitian Mongid (2008) menunjukkan exchange rate berpengaruh negatif signifikan terhadap pertumbuhan kredit pada masa krisis. Penelitian Haryati (2009), variabel makroekonomi BI rate dan exchange rate berpengaruh negatif signifikan terhadap pertumbuhan kredit pada Bank Nasional. Hipotesis yang digunakan pada penelitian ini adalah :

H0 : Faktor eksternal tidak berpengaruh signifikan terhadap faktor

kredit

H1 : Faktor eksternal berpengaruh negatif signifikan terhadap faktor

kredit

d. Faktor dana pihak ketiga terhadap faktor kredit

Berdasarkan penelitian Mongid (2008), Haryati (2009) dan Hasanudin (2010) menyatakan bahwa dana pihak ketiga berpengaruh positif signifikan terhadap kredit pada perbankan nasional. Hipotesis yang digunakan pada penelitian ini adalah :

H0 : Faktor dana pihak ketiga tidak berpengaruh signifikan terhadap

kredit

H1 : Faktor dana pihak ketiga berpengaruh negatif signifikan terhadap

kredit

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Sejarah Singkat Perusahaan

Bank Rakyat Indonesia adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran PT Bank Rakyat Indonesia (Persero).

14

Indonesia (Persero) saat itu masih 100% di tangan Pemerintah Republik Indonesia. BRI mencatatkan namanya di bursa saham Indonesia pada tanggal 10 November 2003 dengan melepas saham ke publik sebanyak 30% dengan kode nama BBRI. Dengan aksi korporasi ini, BRI resmi menjadi perusahaan publik dengan nama PT Bank Rakyat Indonesia (Persero), Tbk. Pada tahun 2007, BRI semakin giat melakukan ekspansi dengan mengakuisisi Bank Jasa Artha yang nantinya akan diubah menjadi PT Bank BRISyariah. BRI kembali mengakuisisi sebuah bank pada tanggal 3 Maret 2011 yaitu PT Bank Agroniaga Tbk.

Visi dan Misi PT Bank Rakyat Indonesia (Persero), Tbk

Visi Bank Rakyat Indonesia yaitu Menjadi Bank Komersial Terkemuka yang Selalu Mengutamakan Kepuasan Nasabah. Visi tersebut didukung dengan misi sebagai berikut, yaitu (1) Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat, (2) Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko serta praktik Good Corporate Governance (GCG) yang sangat baik dan (3) Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders). Kegiatan Usaha PT Bank Rakyat Indonesia (Persero), Tbk

PT Bank Rakyat Indonesia (Persero), Tbk menawarkan produk simpanan dan pinjaman kepada masyarakat. Produk simpanan yang ditawarkan berupa giro, tabungan dan deposito. Giro yang merupakan simpanan pihak ketiga yang dapat diambil alih setiap saat menggunakan warkat cek atau bilyet giro, surat perintah penarikan lainnya atau pemindahbukuan. BRI menawarkan jenis Giro BRI Rupiah dan Giro BRI Valas. Produk simpanan berupa tabungan diantaranya Simpedes, Britama, Britama Dollar, Britama Junio, Britama Rencana dan Tabungan haji. Deposito bernama DepoBRI dibedakan menjadi dua jenis, yaitu Deposito BRI Rupiah dan Deposito BRI Valas dengan jangka waktu penarikan atau pencairan Deposito BRI adalah 1, 2, 3, 6, 12, 18 dan 24 bulan.

15

Box, Bill Payment, Setoran Pajak dan jasa bank lainnya misalnya pembayaran angsuran, pembayaran tagihan listrik dan pembayaran tagihan PDAM.

Perkembangan Volume Kredit dan Pertumbuhan Kredit PT Bank Rakyat Indonesia Persero (Tbk)

Volume pertumbuhan kredit yang dilakukan oleh PT Bank Rakyat Indonesia (Persero), Tbk mengalami peningkatan dari tahun ke tahun pada periode 2006 hingga 2013. Posisi volume kredit pada Desember 2006 sebesar Rp90.28 triliun dan terus meningkat hingga mencapai posisi Rp391.77 triliun pada Juni tahun 2013. Peningkatan ini membuktikan bahwa PT Bank Rakyat Indonesia telah menjalankan perannya sebagai lembaga yang berperan dalam perekonomian nasional.

Namun jika dilihat pertumbuhannya, kredit cenderung fluktuatif. Pertumbuhan kredit tertinggi pada tahun 2008 sebesar 41.46% dan terendah pada tahun 2013 sebesar 12.50%. Pertumbuhan kredit pada tahun 2006 hingga 2008 mengalami peningkatan cukup besar, yakni masing-masing di tahun 2006 pertumbuhan kredit sebesar 19.53% dari tahun sebelumnya, di tahun 2007 kredit tumbuh sebesar 26,11% dari tahun sebelumnya dan di tahun 2008 kredit tumbuh sebesar 41,46% dari tahun sebelumnya. Peningkatan pertumbuhan yang cukup tinggi ini dikarenakan pada tahun tersebut BRI memang melakukan ekspansi kredit cukup besar.

Setelah tahun 2008, pertumbuhan kredit mengalami perlambatan yakni kredit yang tumbuh di tahun 2009, 2010 dan 2011 masing- masing sebesar 27.673%; 20.104% dan 14.872%. Hal tersebut terjadi karena saat itu Indonesia terkena dampak krisis global. Selain itu pada tahun 2010, PT Bank Rakyat Indonesia (Persero), Tbk cenderung memperlambat kucuran pembiayaan ke sektor usaha menengah karena terjadi kenaikan kredit bermasalah (Non Performing Loan) pada segmen tersebut mencapai 14% yang tergolong tinggi.

Tidak hanya itu, perlambatan diakibatkan oleh semakin banyaknya bank lain yang memasuki usaha kredit mikro (produk andalan PT Bank Rakyat Indonesia (Persero), Tbk) yang juga berpotensi merebut debitur BRI sehingga semakin sulitnya memperluas cabang dengan agresif, terutama di perkotaan. Penambahan cabang pada 2008 sebanyak 32 unit dan cabang pembantu 107 unit, sedangkan pada 2009 ada penambahan sebanyak 30 unit dan cabang pembantu Gambar 5 Perkembangan kredit periode 2006-2013 (Laporan keuangan PT Bank

16

97 unit. Penambahan terutama di daerah perkotaan. Sesudah 2009, BRI tidak lagi melakukan penambahan cabang dengan agresif.

Perkembangan Pertumbuhan Dana Pihak Ketiga (DPK) PT Bank Rakyat Indonesia (Persero), Tbk

Pertumbuhan dana pihak ketiga (DPK) selalu mengalami tergolong fluktuatif dari tahun ke tahunnya. Selama periode 2006-2013, titik terendah pada 2011 yang sebesar 13.27%. Sedangkan titik tertinggi terjadi pada 2007 sebesar 32.95%. Peningkatan dana pihak ketiga di tahun 2009-2010 terjadi karena BRI sempat menguasai transfer dana anggaran pemerintah pusat atau single treasury account, tetapi kemudian treasury single account dibagi ke beberapa bank berplat merah sehingga penurunan di tahun 2011 menjadi 13.27%. Sedangkan Peningkatan pertumbuhan dana pihak ketiga terjadi tahun 2012 dikarenakan terdapat penambahan jumlah unit kerja (delivery channel) online yang cukup besar yakni meningkat 1,000 unit menjadi 8,618 unit dibandingkan dengan tahun 2011, sehingga cara tersebut efektif digunakan untuk meningkatkan dana pihak ketiga.

Gambar 7 Perkembangan dana pihak ketiga (DPK) (Laporan keuangan PT Bank Rakyat Indonesia (Persero), Tbk 2013 (diolah))

28.43 32.95 Rakyat Indonesia (Persero) Tbk 2013 (diolah))

17 Faktor Kinerja

Perkembangan Capital Adequacy Ratio (CAR) PT Bank Rakyat Indonesia (Persero), Tbk

Capital Adequacy Ratio (CAR) menunjukan seberapa besar kemampuan permodalan untuk menutupi risiko yang terjadi. Nilai CAR tahun 2006 hingga 2013 cenderung fluktuatif. Tahun 2006 merupakan saat dimana nilai CAR mencapai titik tertinggi yakni mencapai 18.82%, sedangkan titik terendah berada di tahun 2009 sebesar 13.18%. Nilai CAR di tahun 2006 hingga 2008 cenderung mengalami penurunan. Hal ini karena melakukan PT Bank Rakyat Indonesia (Persero), Tbk melakukan ekspansi kredit cukup besar untuk usaha mikro kecil dan menengah sehingga adanya peningkatan penyisihan penghapusan aktiva produktif (PPAP). Penurunan ini pun dikarenakan oleh adanya pemisahan ( spin-off) unit usaha syariah BRI ke dalam PT Bank Syariah BRI pada Desember 2008.

Namun nilai CAR terus mengalami peningkatan dari tahun 2009 sehingga 2013. Nilai CAR pada 2009, 2010, 2011, 2012 dan 2013 masing-masing sebesar 13.20%; 13.76%; 14.96%; 16.95%; dan 17.36%. Peningkatan CAR yang terjadi karena sistem KUR yang dijamin oleh pemerintah juga memberikan keuntungan bagi BRI karena Aktiva Tertimbang Menurut Resiko (ATMR) KUR sebesar 31.00 - 36.5% lebih kecil dibandingkan dengan kredit mikro sebesar 75%.

Selain itu total ekuitas BRI meningkat sebesar 30.23% lebih tinggi dari posisi tahun 2011 yang sebesar Rp49.82 triliun, terutama didorong oleh adanya peningkatan yang signifikan dari saldo laba sebesar 37.63% dari Rp40.02 triliun di tahun 2011 menjadi Rp55,08 triliun di tahun 2012. Peningkatan signifikan tersebut berasal dari proporsi pembagian dividen untuk laba bersih tahun buku 2011 yang tetap terjaga pada level 20%, tidak berubah apabila dibandingkan dengan rasio pembagian dividen tahun sebelumnya. Sehingga dividen per saham untuk laba bersih tahun buku 2010 dan 2011 adalah Rp93.01 per lembar saham dan Rp122.28 per lembar saham. Hal tersebut mendorong meningkatnya nilai CAR.

Perkembangan Efisiensi PT Bank Rakyat Indonesia (Persero), Tbk

Perkembangan efisiensi dilihat dari 1- BOPO di PT Bank Rakyat Indonesia (Persero), Tbk mengalami perbaikan. Posisi paling tidak efisien terjadi pada tahun 2009, dengan nilai efisiensi sebesar 22.36%, sedangkan posisi paling efisien terjadi pada tahun 2012 sebesar 40.07%. PT Bank Rakyat Indonesia Gambar 8 Perkembangan CAR PT Bank Rakyat Indonesia (Persero), Tbk

18

(Persero), Tbk sempat mengalami kondisi tidak efisien di tahun 2009 karena pada tahun tersebut BOPO BRI meningkat seiringan dengan kenaikan rasio kredit bermasalah (NPL) sehingga perlu meningkatkan pencadangan kredit bermasalah ke posisi 3.52% sehingga biaya operasional meningkat (Kontan Mobile! 2009).

Sejak 2009, efisiensi PT Bank Rakyat Indonesia (Persero), Tbk terus mengalami peningkatan hingga ke posisi 40.07%. Hal tersebut karena adanya peningkatan fee based income (FBI) terutama dari e-channel dan trade finance. Hal ini mengindikasikan peningkatan kontribusi dari bisnis e-banking BRI. FBI pada triwulan II-2011 mencapai Rp 1.59 triliun dan naik menjadi Rp1,806 triliun di triwulan II-2012. Selain itu ekspansi jaringan ATM pun memberikan kontribusi atas FBI sebesar Rp160.7 milyar pada triwulan II-2012 naik dari perode yang sama tahun lalu sebesar Rp115.85 milyar. Kontribusi trade finance

terhadap FBI sebesar Rp97.52 miliar pada triwulan II-2012 atau naik dari periode yang sama 2011 yang hanya sebesar Rp50.78 milyar. Penurunan BOPO pun tak lepas dari optimalisasi penggunaan dan pengembangan fitur teknologi informasi (Okezone 2012). mencerminkan dampak penurunan kualitas aset akibat ketidakpastian ekonomi. NPL meningkat cukup tajam hingga mencapat titik tertinggi mencapai 6.96% di 2010. Peningkatan NPL yang terjadi ini disebabkan karena adanya bencana erupsi Gunung Merapi yang terjadi di Yogyakarta yang menyebabkan kredit macet bertambah sekitar Rp 400 miliar. Pada 2011 mengalami penurunan NPL cukup tajam pula ke posisi 2.30%. Penurunan NPL cukup besar yang terjadi pada tahun 2010 terjadi karena PT Bank Rakyat Indonesia (Persero), Tbk menurunkan portofolio kredit komersial, ritel dan kelas menengah yang menjadi penyumbang tertinggi NPL mencapai 14% dan meningkatkan jumlah kredit konsumsi dan korporasi.

Gambar 9 Perkembangan efisiensi PT Bank Rakyat Indonesia (Persero), Tbk (Laporan keuangan PT Bank Rakyat Indonesia (Persero), Tbk 2013 (diolah))

19

Faktor Eksternal Bank

Perkembangan BI Rate

Secara umum tingkat BI rate pada tahun 2006 hingga 2012 mengalami penurunan. Posisi BI rate tertingggi berada di tahun 2007 sebesar 9.75%. Tahun 2009, suku bunga Bank Indonesia mengalami penurunan cukup besar ke posisi 6.50%. Penurunan ini disebabkan karena pemerintah memperlonggar kondisi moneter untuk menopang perekonomian yang lesu akibat adanya krisis yang melanda dan untuk menjaga kestabilan ekonomi akibat dana investor asing yang masuk ke Indonesia tidak menumpuk. Selain itu adanya dorongan dari lonjakan harga minyak dunia yang mendorong kebijakan kenaikan harga bahan bakar minyak yang menimbulkan inflasi hingga mencapai 12.14% pada September 2008.

Setelah tahun 2009, BI rate cenderung stabil karena perekonomian Indonesia mulai stabil sehingga BI rate tetap pada posisi 6.50%. Kondisi ini pun didukung oleh penurunan harga komoditi dan penurunan harga subsidi BBM. Namun sempat mengalami peningkatan sebesar 0.25% menjadi 6.00% di tahun 2013. Peningkatan BI rate ini terjadi karena dampat inflasi akibat kenaikan harga bahan bakar minyak yang bersamaan dengan liburan sekolah.

20 adanya dampak dari kenaikan harga minyak dunia dan mengakibatkan kenaikan harga bahan bakar meningkat.

Namun di tahun 2009, laju Inflasi sepanjang tahun mencapai 2.78% dan merupakan posisi terendah sepanjang sejarah Indonesia (BPS 2009). Hal tersebut disebabkan oleh terjadinya deflasi sebesar minus 3.26% pada barang-barang yang harganya ditetapkan oleh pemerintah, seperti bahan bakar minyak dan listrik.

Laju inflasi tahunan (yoy) kembali mengalami peningkatan mencapai 6.96% di tahun 2010 dan inflasi mencapai 4.30% di tahun 2012. Gejolak harga pangan (volatile food) seperti kenaikan harga bahan makanan, sektor perumahan dan sektor makanan jadi dan kenaikan harga yang diatur pemerintah (administered price) menjadi penyebab terjadinya tekanan inflasi.

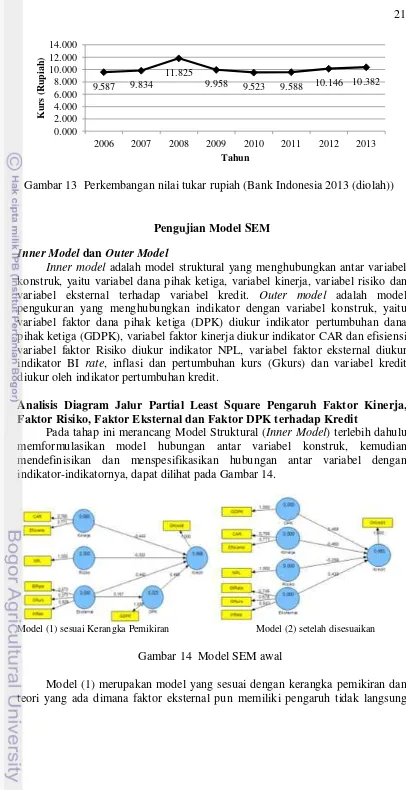

Perkembangan Nilai Tukar Rupiah

Nilai tukar Rupiah terhadap dolar di tahun 2006 hingga 2008 mengalami depresiasi dan berada pada posisi Rp11,825 di tahun 2008. Nilai Rupiah terdepresiasi terjadi akbat pengaruh tingginya ketidakpastian ekonomi global, terutama terkait penyelesaian krisis di Eropa. Selain itu dampak dari tingginya kebutuhan valuta asing untuk impor serta krisis keuangan global di akhir 2008 membuat Rupiah kembali terdepresiasi tajam. Depresiasi mata uang pada saat krisis global ini dirasakan oleh hampir seluruh mata uang dunia.

Setelah tahun 2008, nilai tukar Rupiah mengalami apresiasi di posisi Rp9,588. Hal ini memang menjadi sasaran utama Bank Indonesia, yaitu menjaga dan memelihara kestabilan nilai tukar Rupiah. Namun nilai tukar rupiah mengalami depresiasi kembali hingga ke posisi Rp10,382. Depresiasi terjadi karena neraca perdagangan mengalami defisit karena impor lebih besar daripada ekspor, pembayaran utang-utang luar negeri banyak yang jatuh tempo, banyak penarikan dana investor asing.

21

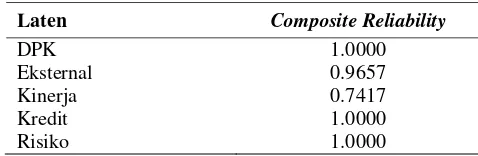

Pengujian Model SEM

Inner Model dan Outer Model

Inner model adalah model struktural yang menghubungkan antar variabel konstruk, yaitu variabel dana pihak ketiga, variabel kinerja, variabel risiko dan variabel eksternal terhadap variabel kredit. Outer model adalah model pengukuran yang menghubungkan indikator dengan variabel konstruk, yaitu variabel faktor dana pihak ketiga (DPK) diukur indikator pertumbuhan dana pihak ketiga (GDPK), variabel faktor kinerja diukur indikator CAR dan efisiensi, variabel faktor Risiko diukur indikator NPL, variabel faktor eksternal diukur indikator BI rate, inflasi dan pertumbuhan kurs (Gkurs) dan variabel kredit diukur oleh indikator pertumbuhan kredit.

Analisis Diagram Jalur Partial Least Square Pengaruh Faktor Kinerja, Faktor Risiko, Faktor Eksternal dan Faktor DPK terhadap Kredit

Pada tahap ini merancang Model Struktural (Inner Model) terlebih dahulu memformulasikan model hubungan antar variabel konstruk, kemudian mendefinisikan dan menspesifikasikan hubungan antar variabel dengan indikator-indikatornya, dapat dilihat pada Gambar 14.

Model (1) merupakan model yang sesuai dengan kerangka pemikiran dan teori yang ada dimana faktor eksternal pun memiliki pengaruh tidak langsung

Model (1) sesuai Kerangka Pemikiran Model (2) setelah disesuaikan

Gambar 14 Model SEM awal

Gambar 13 Perkembangan nilai tukar rupiah(Bank Indonesia 2013 (diolah))

9.587 9.834

11.825

9.958 9.523 9.588 10.146 10.382

0.000 2.000 4.000 6.000 8.000 10.000 12.000 14.000

2006 2007 2008 2009 2010 2011 2012 2013

K

u

r

s

(R

u

p

iah

)

22

terhadap kredit melalui dana pihak ketiga (DPK). Namun karena faktor eksternal memiliki nilai inner loading sebesar 0.156 dan setelah dilakukan boostraping memiliki nilai dengan signifikansi sebesar 1.690 dimana nilai tersebut kurang dari alpha 5% (1.96) terhadap kredit, sehingga pengaruh tidak langsung dihilangkan dari model. Setelah disesuaikan maka diperoleh model baru yang ditunjukkan pada Gambar 14 di bagian Model (2).

Dengan demikian, analisis jalur yang terjadi yaitu menganalisis pengaruh langsung antara faktor kinerja, faktor risiko, faktor DPK dan faktor eksternal terhadap kredit. Diagram jalur pada Model 2 di Gambar 14 menunjukkan bahwa nilai loading factor antara masing-masing indikator terhadap variabel konstruknya berada di atas 0.70, tetapi nilai loading factor untuk Gkurs terhadap faktor eksternal berada di bawah 0.70, yakni 0.578 sehingga dikeluarkan dari model (Ghozali 2008).

Mengkonversi Diagram Jalur Ke dalam Sistem Persamaan

Persamaan yang dibangun merupakan hasil konversi dari diagram jalur pada Gambar 14, yang terdiri dari:

1. Persamaan-persamaan struktural (structural equation).

Persamaan ini digunakan untuk menyatakan hubungan antar variabel, dengan rumus:

Kredit = γ1 Kinerja + γ2 Risiko + γ3 Eksternal + γ4 DPK +

2. Persamaan spesifikasi model pengukuran (measurement model). Persamaan ini digunakan untuk menghubungkan indikator dengan variabel variabelnya.

a. Untuk variabel variabel independen (kinerja) reflektif CAR = λx11X11 Kinerja + ε11

Efisiensi = λx12X12 Kinerja + ε12

b. Untuk variabel variabel independen (risiko) reflektif NPL = λx21X21 Kinerja + ε21

c. Untuk variabel variabel independen (eksternal) reflektif BI rate = λx31X31 Eksternal + ε31

Inflasi = λx32X32 Eksternal + ε32

Kurs = λx33X33 Eksternal + ε33

d. Untuk variabel independen (DPK) reflektif

GD λ 41X41 DPK + ε41

e. Untuk variabel variabel dependen (kredit) reflektif. GKredit = λx5X51 + ε51

Evaluasi Goodness of Fit

Model dapat dikatakan baik dapat dilihat dari evaluasi goodness of fit dari

outer model dan inner model yang dibentuk. Berikut ini adalah hasil evaluasi

goodness of fit.

1. Outer Model Refleksif

23 Uji Validitas

Nilai convergent validity atau nilai loadingfactor per indikator > 0.50, bila nilainya di bawah ini maka indikator harus dikeluarkan atau digantikan dari model penelitian. Berikut adalah hasil uji validitas yang dilakukan sebelumnya (Model (2) pada Gambar 14) menghasilkan nilai loading faktor yang ditunjukkan pada Tabel 4.

Tabel 4 menunjukkan bahwa konstruk kinerja diukur oleh indikator CAR dan Efisiensi dengan nilai loading factor masing-masing sebesar 0.7645 dan 0.7709. Konstruk Risiko yang diukur oleh NPL, konstruk DPK diukur dari indikator GDPK dan konstruk kredit yang diukur dari Gkredit memiliki dengan nilai loading factor sebesar 1.0000, karena hanya diukur oleh satu indikator. Nilai loadingfactor konstruk eksternal yaitu BI rate, Gkurs dan Inflasi masing-masing sebesar 0.7452, 0.5776 dan 0.8428. Hasil tersebut menunjukkan terdapat beberapa indikator dengan nilai loading factor kurang dari 0.70 yaitu indikator Gkurs, sehingga harus dikeluarkan dari model.

Setelah indikator GKurs dikeluarkan dari model maka di-run

kembali dan menghasilkan model baru yang ditunjukkan pada Gambar 15 dengan nilai standar loading factor yang baru yang ditunjukkan pada Tabel 5.

Gambar 15 Model SEM akhir Tabel 4 Cross loading factor

DPK Eksternal Kinerja Kredit Risiko

BIRate 0.2508 0.7452 0.0873 0.1978 0.6968

CAR -0.1459 0.3482 0.7645 -0.4189 0.5152

Efisiensi -0.4042 -0.1143 0.7709 -0.4239 -0.5120

GDPK 1.0000 0.1080 -0.3593 0.5945 0.2775

GKredit 0.5945 0.3545 -0.5489 1.0000 -0.0300

GKurs -0.1064 0.5776 0.0945 0.2947 -0.4187

Inflasi 0.1569 0.8428 0.1379 0.2440 0.4403

NPL 0.2775 0.2329 -0.0020 -0.0300 1.0000

24

Model akhir yang diperoleh menunjukkan bahwa konstruk DPK, kosntruk Kredit dan konstruk Risiko memiliki nilai bobot faktor sebesar 1.0000 karena hanya direfleksikan oleh satu indikator yaitu GDPK, Gkredit dan NPL. Konstruk Kinerja yang direfleksikan oleh CAR dan Efisiensi dengan nilai bobot faktor sebesar 0.7645 dan 0.7709. Konstruk Eksternal terdapat dua indikator yang tidak dihilangkan yakni BI rate dan Inflasi dengan nilai bobot faktor masing-masing sebesar 0.9591 dan 0.9733.

Discriminant validity merupakan pengukuran indikator reflektif dengan variabel konstruk. Pengukuran ini dilakukan dengan membandingkan membandingkan nilai square root of average variant extracted (√AVE) dengan nilai korelasi antar variabel konstruk. Nilai √AVE harus lebih besar daripada nilai korelasi konstruk dengan konstruk yang lain.

Selain itu discriminant validity dapat dijelaskan dengan membandingkan nilai square root average variance extracted (√AVE) setiap variabel konstruk terhadap korelasi konstruk dengan konstruk lainnya dalam model. Nilai average variance extracted (AVE) > 0.50 berarti konstruk valid. Berikut adalah nilai korelasi antar variabel konstruk tersaji pada tabel 7.

Tabel 6 Nilai laten variabel correlation

DPK Eksternal Kinerja Kredit Risiko

DPK 1.0000

Eksternal 0.2057 1.0000

Kinerja -0.3593 0.1192 1.0000

Kredit 0.5945 0.2309 -0.5489 1.0000

Risiko 0.2775 0.5741 -0.0020 -0.0300 1.0000

Sumber : data diolah (2014)

Tabel 5 Cross loading factor setelah mengeluarkan indikator dibawah standar

DPK Eksternal Kinerja Kredit Risiko

BIRate 0.2508 0.9591 0.0873 0.1978 0.6968

CAR -0.1459 0.4904 0.7645 -0.4189 0.5152

Efisiensi -0.4042 -0.3026 0.7709 -0.4239 -0.5120

GDPK 1.0000 0.2057 -0.3593 0.5945 0.2775

GKredit 0.5945 0.2309 -0.5489 1.0000 -0.0300

Inflasi 0.1569 0.9733 0.1379 0.2440 0.4403

NPL 0.2775 0.5741 -0.0020 -0.0300 1.0000

25

Nilai √AVE yang ditunjukkan di Tabel 7 untuk konstruk DPK, konstruk kredit dan konstruk risiko sebesar 1.0000 yang menunjukkan bahwa telah valid karena nilai tersebut lebih tinggi dibandingkan dengan nilai korelasi antar konstruk lainnya. Nilai √AVE dari konstruk kinerja sebesar 0.7677, dimana nilai tersebut yang lebih tinggi dari nilai korelasi antar konstruk Kinerja dengan konstruk DPK, konstruk eksternal, konstruk kredit dan konstruk risiko yang tersaji pada Tabel 6, yakni sebesar -0.3593, 0.1192, 0.1152, -0.5489 dan -0.0020. Nilai √AVE dari konstruk Eksternal sebesar 0.9663, nilai tersebut lebih tinggi dibandingkan dengan nilai korelasi antar konstruk Eksternal dengan konstruk DPK, konstruk Kinerja, konstruk Kredit dan konstruk Risiko sebesar 0.2057, 0.1192, 0.2309 dan 0.5741. Dari hasil yang diperoleh menunjukkan bahwa secara keseluruhan variabel–variabel tersebut memiliki discriminant validity yang baik (Ghozali 2008).

Uji Reliabilitas

Uji reliabilitas untuk mengukur suatu konstruk dengan cara melihat nilai composite reliability. Nilai batas lebih dari 0.7 berarti dapat diterima dan diatas 0.8 dan 0.9 berarti sangat memuaskan.

Nilai composite reliability dari variabel DPK, Eksternal, Kinerja, Kredit yang ditunjukkan pada tabel 8 bahwa nilainya ≥ 0.70 (Ghozali 2008). Dari hasil tersebut dapat disimpulkan bahwa secara keseluruhan konstruk memiliki tingkat reliabilitas yang baik.

2. Inner Model atau Model Struktural

Model struktural memberikan gambaran hubungan antar variabel konstruk. Evaluasi model struktural dilakukan dengan melihat nilai R-square yang merupakan uji goodness-fit model.

Tabel 8 Nilai composite reliability

Laten Composite Reliability

DPK 1.0000

Eksternal 0.9657

Kinerja 0.7417

Kredit 1.0000

Risiko 1.0000

Sumber : data diolah (2014)

Tabel 7 Nilai AVE dan √AVE

AVE √AVE

DPK 1.0000 1.0000

Eksternal 0.9337 0.9663

Kinerja 0.5894 0.7677

Kredit 1.0000 1.0000

Risiko 1.0000 1.0000

26

Hasil pengujian yang dilihat dari nilai R-square, diperoleh bahwa konstruk DPK, konstruk eksternal, konstruk kinerja dan konstruk risiko mampu menjelaskan konstruk kredit sebesar 62.13% dan sisanya sebesar 27.87% dijelaskan oleh faktor lain di luar model.

Selain itu, pengujian hipotesis untuk setiap jalur hubungan variabel dapat dilihat dari hasil boostraping. Metode ini digunakan untuk mengetahui kesalahan standar (standard errors), koefisien jalur (path coefficients) dan nilai T-Statistik. Hubungan tersebut dapat dilihat pada Tabel 10.

Berdasarkan Tabel 10 pada kolom Original sample (O) dan T statistik diperoleh bahwa faktor kredit dipengaruhi signifikan oleh faktor DPK (GDPK), faktor eksternal (BI rate dan inflasi), faktor kinerja (CAR dan efisiensi) dan faktor risiko (NPL).

Analisis Faktor DPK terhadap Kredit

Hasil pengujian yang dilakukan Tabel 10 menunjukan bahwa nilai koefisien parameter sebesar 0.4641 dengan nilai t hitung sebesar 4.9950 lebih besar dari t tabel (1.96) α . η, w tolak H0, terima H1, yaitu variabel DPK berpengaruh positif signifikan terhadap

kredit pada taraf alpha 5%. Hasil tersebut menunjukan perubahan dana pihak ketiga akan mempengaruhi pula perubahan kredit yang disalurkan bank, sehingga semakin besar dana pihak ketiga yang dihimpun maka akan semakin besar pula kredit yang akan disalurkan oleh bank. Kemampuan bank dalam penghimpunan dana masyarakat tentu akan kembali disalurkan kembali kepada masyarakat, sehingga fungsi bank sebagai lembaga intermediasi dapat dijalankan dengan baik. Hasil penelitian sejalan dengan penelitian terdahulu yaitu Pratama

Tabel 10 Path coefficient dan T statistik

Hubungan

DPK->Kredit 0.4641 0.4439 0.0929 0.0929 4.9950

Eksternal->Kredit 0.4156 0.4297 0.0695 0.0695 5.9796

Kinerja->Kredit -0.4325 -0.4448 0.0727 0.0727 5.9505

Risiko->Kredit -0.3983 -0.3953 0.0706 0.0706 5.6416

Sumber : data diolah (2014)

Tabel 9 Estimasi path R-square R-square

27 (2010), Luzzati (2012), Kusnandar (2012) dan Astuti (2013) yang menyatakan bahwa dana pihak ketiga memiliki pengaruh positif signifikan terhadap kredit. Analisis Faktor Eksternal terhadap Kredit

Hasil pengujian yang dilakukan Tabel 10 menunjukan bahwa nilai koefisien parameter sebesar 0.4156 dengan nilai t hitung sebesar 5.9796 lebih besar dari t tabel (1.96) α . η, berarti dapat disimpulkan bahwa Faktor eksternal berpengaruh signifikan terhadap kredit, namun berpengaruh positif sehingga tolak H0. Hasil tersebut mengindikasikan bahwa gejolak inflasi yang

terjadi telah ditanggapi lebih awal dengan melakukan antisipasi dan melakukan perhitungan dengan cermat sehingga tidak mempengaruhi kebijakan bank dalam penyaluran kredit. Penurunan BI rate yang terjadi selama periode 2009 hingga 2011 mengindikasikan bahwa penurunan tersebut belum optimal untuk meningkatkan pertumbuhan kredit karena perlu beberapa waktu untuk menurunkan suku bunga kredit. Sulitnya penurunan suku bunga kredit dikarenakan oleh beban yang ditanggung oleh bank masih tergolong tinggi dan penurunan suku bunga tidak diikuti dengan peningkatan pertumbuhan kredit. Hasil penelitian ini didukung oleh penelitian terdahulu yaitu Kusnandar (2012) yang menyatakan bahwa inflasi berpengaruh positif terhadap penyaluran kredit pada Bank di Indonesia. Penelitian Haryati (2008) dengan sampel bank nasional dan bank asing dalam penelitiannya menyatakan bahwa inflasi berpengaruh positif signifikan terhadap pertumbuhan kredit pada bank nasional dan berpengaruh tidak signifikan terhadap bank asing

Analisis Faktor Kinerja terhadap Faktor Kredit

Hasil pengujian yang dilakukan Tabel 10 menunjukan bahwa memiliki nilai koefisien parameter masing-masing sebesar -0.4325 dengan nilai t hitung sebesar 5.9505 lebih dari t tabel (1.96) α . η, kesimpulan bahwa Faktor Kinerja berpengaruh signifikan terhadap variabel Kredit pada taraf alpha 5%, namun memiliki pengaruh negatif. Hal ini mengindikasikan bahwa kinerja yang dilihat dari kecukupan modal dan efisiensi tidak mendorong peningkatan penyaluran, karena PT Bank Rakyat Indonesia (Persero), Tbk masih fokus untuk mempertahankan modalnya sehingga cenderung menahan dananya untuk memenuhi CAR sehingga membatasi kredit. Selain itu efisiensi pun masih belum optimal karena beban bunga meningkat lebih cepat dibanding dengan peningkatan pendapatan, sehingga bank perlu tambahan pendapatan untuk menutupi biaya bunga. Penelitian Nuryakin dan Warjiyo (2006) dalam Kusnandar (2012) juga menyimpulkan bahwa CAR berkorelasi negatif dengan penawaran kredit karena CAR mempersempit ruang bank dalam menawarkan kreditnya. Hasil penelitian sejalan dengan penelitian terdahulu yaitu Pratama (2010), Luzzati (2012), Kusnandar (2012) dan Astuti (2013) yang menyatakan bahwa CAR dan Efisiensi memiliki pengaruh negatif signifikan terhadap kredit.

Analisis Faktor Risiko terhadap Faktor Kredit

28

kesimpulan bahwa tolak H0, yaitu variabel NPL berpengaruh negatif signifikan

terhadap variabel Kredit pada taraf alpha 5%. Hal tersebut menunjukan bahwa semakin tinggi risiko yang dihadapi oleh bank maka semakin rendah pertumbuhan kredit yang dilakukan atau sebaliknya ketika risiko rendah maka bank akan meningkatnya pertumbuhan kredit. Tingginya NPL membuat bank lebih berhati-hati dalam menyalurkan kredit karena risiko kerugian yang dihadapi pun semakin tinggi sehingga bank cenderung akan mengendalikan jumlah kreditnya dan menyelesaikan kredit yang bermasalah terlebih dahulu. Hasil penelitian ini didukung oleh penelitian terdahulu yaitu Nandadipa (2010), Pauzi (2011) dan Kusnandar (2012) yang menyatakan bahwa risiko (NPL) berpengaruh negatif signifikan terhadap penyaluran kredit pada Bank di Indonesia.

Implikasi Manajerial

Berdasarkan penelitian menujukan bahwa faktor dana pihak ketiga memiliki pengaruh positif terhadap kredit sebesar 0.4641. Pada dasarnya dana pihak ketiga (DPK) merupakan sumber dana utama yang digunakan untuk menyalurkan kredit. DPK yang telah berhasil dihimpun oleh PT Bank Rakyat Indonesia (Persero), Tbk telah optimal disalurkan menjadi kredit. Selain itu, fungsi intermediasi bank dalam penyaluran kredit masih mengandalkan dana pihak ketiga sehingga pengelolaan dan peningkatan dana pihak ketiga perlu diperhatikan. Salah satu cara pengelolaan yang dilakukan yaitu dengan meningkatkan pelayanan manfaat yang lebih menarik agar nasabah lebih loyal. Selain itu, bank perlu meningkatkan aksestabilitas kepada masyarakat dengan meningkatkan mutu teknologi atau menawarkan produknya langung kepada masyarakat, misalnya dengan membuat event khusus dengan promosi bunga tinggi atau hadiah yang menarik yang melibatkan masyarakat untuk menabung di bank.

Faktor eksternal memiliki pengaruh positif terhadap faktor kredit secara langsung sebesar 0.4156. Hasil penelitian menunjukkan bahwa faktor eksternal berpengaruh positif signifikan terhadap kredit baik langsung ataupun melalui DPK. Pengaruh positif baik langsung ataupun tidak langsung antara faktor eksternal terhadap kredit mengindikasikan bahwa PT Bank Rakyat Indonesia (Persero), Tbk telah melakukan antisipasi terlebih dahulu dalam menanggapi gejolak yang berasal dari eksternal bank. Selain itu, kebijakan penurunan BI rate

yang dilakukan BI belum optimal untuk meningkatkan kredit yang disalurkan. Hal tersebut menjadi perhatian bagi bank agar dapat memutuskan kebijakan yang sesuai dengan kondisi eksternal seperti pihak manajemen perusahaan melakukan penyesuaian suku bunga kredit dengan melakukan perhitungan secara cermat agar kredit tetap dapat dijalankan.