ANALISIS PENGARUH

MISALIGNMENT

NILAI TUKAR

TERHADAP

SAFEGUARD MEASURES

DI ASEAN-5

DILA VINDAYANI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

i

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Analisis PengaruhMisalignment Nilai Tukar terhadap Safeguard Measures di ASEAN-5 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2015

Dila Vindayani

ii

RINGKASAN

DILA VINDAYANI. Analisis Pengaruh Misalignment Nilai Tukar terhadap

Safeguard Measures di ASEAN-5. Dibimbing oleh DEDI BUDIMAN HAKIM dan ALLA ASMARA.

Penetapan rezim nilai tukar selama kurun waktu tertentu dapat mempengaruhi terjadinya misalignment nilai tukar. Definisi misalignment nilai tukar tersebut yakni kondisi aktual dari nilai tukar riil yang berada diluar tingkat keseimbangannya dalam jangka panjang. Hasil penelitian menetapkan

misalignment nilai tukar melalui terjadinya over- atau undervaluation mata uang yang dicerminkan sebagai Real Effective Exchange Rate (REER) aktual, terhadap tingkat ekuilibriumnya. Kondisi overvalued currency terjadi ketika nilai tukar menyebabkan harga domestik lebih mahal dari harga di luar negeri sehingga meningkatkan tekanan industri import-competing terhadap perusahaan asing. Kondisi undervalued currency terjadi saat nilai tukar menyebabkan harga domestik lebih murah dari harga di luar negeri sehingga mendorong peningkatan produksi domestik.

Kebijakan perdagangan restriksi berupa NTM telah meningkat relatif terhadap tarif. Sejak tahun 2008, kebijakan NTM yang baru terus mendominasi hingga melampaui kebijakan liberalisasi tarif. Penerapan NTM yang mengalami peningkatan pesat di ASEAN dari tahun 2003 hingga 2012 adalah safeguards, yakni dari 3 kasus menjadi 10 kasus. Tindakan safeguards diterapkan akibat meningkatnya impor produk-produk tertentu sehingga mengancam kelangsungan industri domestik di negara pengimpor.

Penelitian ini menyajikan gambaran mengenai kondisi misalignment nilai tukar di negara-negara ASEAN-5 dan pengaruh misalignment nilai tukar terhadap pengenaan tindakan safeguards. Tujuan utama penelitian yaitu untuk menganalisis terjadinya misalignment nilai tukar dan dampaknya terhadap pemberlakuan tindakan safeguards di negara-negara ASEAN-5. Analisis

misalignment nilai tukar riil dilakukan dengan menentukan tingkat nilai tukar ekuilibrium melalui regresi real effective exchange rate (REER) terhadap faktor-faktor fundamental ekonominya menggunakan metode Panel Dynamic OLS

(Panel DOLS). Selanjutnya, tingkat REER ekuilibrium yang diperoleh dihitung perbedaannya dengan tingkat REER aktual untuk mendapat besaran misalignment

nilai tukar. Pengaruh besarnya misalignment nilai tukar terhadap pengenaan tindakan safeguards dianalisis dengan conditional fixed-effects logistic regression. Data sekunder yang digunakan dalam penelitian ini merupakan data panel berupa data tahunan pada periode 1994 hingga 2013 di lima negara anggota ASEAN, yaitu Indonesia, Malaysia, Philippines, Singapore, dan Thailand.

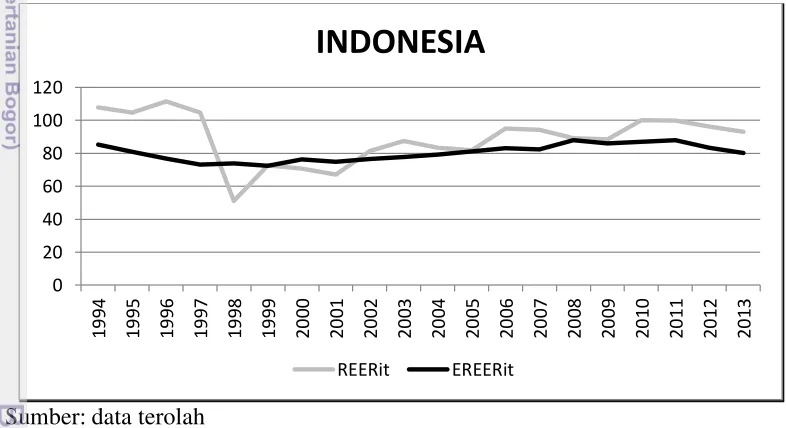

Hasil penelitian mengenai kondisi misalignment di ASEAN-5 menunjukkan bahwa misalignment nilai tukar mata uang rupiah mengalami undervalue atau

iii

untuk mendorong impor barang modal. Sejalan dengan meningkatnya investasi, nilai tukar semakin menguat sehingga peso perlahan mengalami overvalue. Pergerakan nilai tukar dollar Singapore cenderung stabil disekitar tingkat ekuilibrium karena pemerintahnya menetapkan nilai tukar berdasarkan mata uang negara mitra dagang utama. Nilai tukar baht sempat mengalami overvalue dengan persentase misalignment yang cukup besar hingga tahun 1996. Kondisi ini dikarenakan mata uang baht dipatok terhadap dollar US, sehingga ketika nilai tukar dollar US terapresiasi maka nilai tukar baht juga mengalami apresiasi, begitu pula sebaliknya.

Analisis mengenai pengaruh misalignment nilai tukar terhadap pengenaan tindakan safeguard menunjukkan bahwa peluang pengenaan tindakan safeguards

terhadap negara fokus i lebih tinggi terjadi saat mata uang negara tersebut mengalami misalignment nilai tukar yang undervalue. Misalignment nilai tukar yang undervalue ditunjukkan dengan besaran misalignment nilai tukar yang negatif. Hal ini mengindikasikan bahwa mata uang negara fokus i dinilai terlalu lemah sehingga mengalami undervalue atau kondisi nilai tukar riil aktual berada dibawah tingkat ekuilibriumnya. Kondisi tersebut menyebabkan harga domestik lebih murah sehingga mendorong negara fokus i untuk melakukan ekspor. Akibat dari meningkatnya ekspor yang dilakukan, akan mendorong peluang mitra dagang untuk memberlakukan tindakan safeguards terhadap negara fokus i. Analisis mengenai pengaruh ekspor terhadap pengenaan tindakan safeguard menunjukkan bahwa peningkatan ekspor yang dilakukan negara fokus i akan meningkatkan peluang dikenakannya tindakan safeguards ke negara tersebut.

iv

SUMMARY

DILA VINDAYANI. Analysis of Exchange Rate Misalignment Effect on Safeguard Measures in ASEAN-5. Supervised by DEDI BUDIMAN HAKIM and ALLA ASMARA.

Implementation of exchange rate regime for certain period may influence exchange rate misalignment. Definition of exchange rate misalignment is actual condition of real exchange rate which is beyond its equilibrium level in the long term. Results of some researches claim exchange rate misalignment through over- or undervaluation of currency which is reflected as the actual Real Effective Exchange Rate (REER) against its equilibrium level. Condition of overvalued currency occurs when exchange rates cause the domestic price more expensive than abroad thereby increasing the pressure of import-competing industries to foreign companies. Condition of undervalued currency occurs when the exchange rate led to domestic price cheaper than abroad that encourage increased domestic production.

Non-tariff measures (NTMs) have increased relative to tariffs. Since 2008, the new NTMs continue to dominate beyond tariff liberalization policy. Implementation of NTMs that increased rapidly in ASEAN from 2003 to 2012, are safeguards which were risen from 3 cases to 10 cases. Safeguards measures are applied due to increasing imports of certain products that threaten the survival of domestic industry in importing country.

This study presents an overview of exchange rate misalignment condition in ASEAN-5 and the effect of exchange rate misalignment against the imposition of safeguard measures. The main purposes of research are analyzing the occurrence of exchange rate misalignment and its impact on safeguards measures impplementation in ASEAN-5. Analysis of real exchange rate misalignment is conducted by determining equilibrium exchange rate level through regression of real effective exchange rate (REER) and its fundamental economic factors using Panel Dynamic OLS (Panel DOLS). Furthermore, equilibrium REER level is reduced by actual REER level to get the magnitude of exchange rate misalignment. Afterwards, the influence of exchange rate misalignment magnitude against the imposition of safeguard measures were analyzed by conditional fixed-effects logistic regression. Secondary data that used in this research, is panel data which consists of annual data between 1994 and 2013 in five ASEAN member countries, namely Indonesia, Malaysia, Philippines, Singapore, and Thailand.

v

program to encourage the import of capital goods. In line with investment increased, the exchange rate became stronger so peso became overvalue. Singapore dollar currency movements tend to be stable around equilibrium level since the government set its exchange rate based on currency's main trading partner countries. Baht currency was overvalued with high magnitude of misalignment until 1996 because the currency pegged to US dollar. Therefore, if US dollar exchange rate appreciated so baht also appreciated, and vice versa.

Analysis on the effect of exchange rate misalignment against the imposition of safeguard measures indicate that the imposition of safeguard measures have higher opportunities when currency of exporting country was undervalued. It is indicated by negative magnitude of exchange rate misalignment. This condition shows that currency in exporting country is considered too weak because actual real exchange rate level is below its equilibrium level. It makes domestic price cheaper than abroad so that the country driven to export. As a result, trade partner as importing country will be compelled to impose safeguard measures. Analysis on the effect of exports to the imposition of safeguard measures showed that increasing exports will raise the opportunities of safeguard measures imposed.

vi

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

vii

ANALISIS PENGARUH

MISALIGNMENT

NILAI TUKAR

TERHADAP

SAFEGUARD MEASURES

DI ASEAN-5

DILA VINDAYANI

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

viii

ix

Judul Tesis : Analisis Pengaruh Misalignment Nilai Tukar terhadap

Safeguard Measures di ASEAN-5 Nama : Dila Vindayani

NIM : H151120421

Disetujui oleh

Komisi Pembimbing

Dr. Ir. Dedi Budiman Hakim, M.Ec Ketua

Dr. Alla Asmara, S.Pt, M.Si Anggota

Diketahui oleh

Ketua Program Studi Ilmu Ekonomi

Dr. Lukytawati Anggraeni, SP, M.Si

Dekan Sekolah Pascasarjana

Dr. Ir. Dahrul Syah, MSc.Agr

xi

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini adalah kebijakan perdagangan internasional dengan judul Analisis Pengaruh Misalignment Nilai Tukar terhadap Safeguard Measures di ASEAN-5, dan disusun sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada Program Studi Ilmu Ekonomi Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu pelaksanaan penelitian ini. Apresiasi dan ucapan terima kasih penulis sampaikan secara khusus kepada:

1. Dr. Ir. Dedi Budiman Hakim, M.Ec selaku ketua komisi pembimbing dan Dr. Alla Asmara, S.Pt, M.Si selaku anggota komisi pembimbing, yang telah meluangkan waktu dan kesabaran untuk memberikan bimbingan, arahan, dan masukan yang bermanfaat dalam penyusunan tesis ini.

2. Prof. Dr. Ir. Rina Oktaviani, M.Si sebagai penguji utama dan Dr. Syamsul Hidayat Pasaribu, SE, M.Si sebagai penguji dari Komisi Akademik yang telah memberikan masukan untuk kesempurnaan tesis ini.

3. Dr. Ir. Nunung Nuryartono, M.Si dan Dr. Lukytawati Anggraeni, SP, M.Si selaku Ketua Program Studi beserta jajarannya selaku pengelola Program Studi Ilmu Ekonomi SPs IPB dan semua dosen yang telah mengajar penulis.

4. Biro Organisasi dan Kepegawaian (Roganpeg) Kementerian Perdagangan Republik Indonesia yang telah memberikan kesempatan kepada penulis untuk melanjutkan pendidikan Program Magister pada Program Studi Ilmu Ekonomi di Sekolah Pascasarjana (SPs) IPB.

5. Rekan-rekan di Sekretariat Direktorat Jenderal Perdagangan Luar Negeri Kementerian Perdagangan Republik Indonesia yang telah memberikan dukungan bagi penulis untuk menyelesaikan penyusunan tesis ini.

6. Teman-teman kuliah kelas khusus IPB-Kemendag atas segala bantuannya selama penulis menyelesaikan pendidikan di IPB.

7. Orang tua dan keluarga besar penulis yang senantiasa mendoakan sehingga penulis mampu menyelesaikan pendidikan ini. Kepada suami tercinta Eko Andryanto atas segala doa, kasih sayang, dukungan, dan kesabaran yang telah diberikan.

Besar harapan penulis bahwa tesis ini dapat memberikan kontribusi dalam proses pembangunan dan bermanfaat untuk pengembangan penelitian di masa mendatang.

Bogor, September 2015

xiii

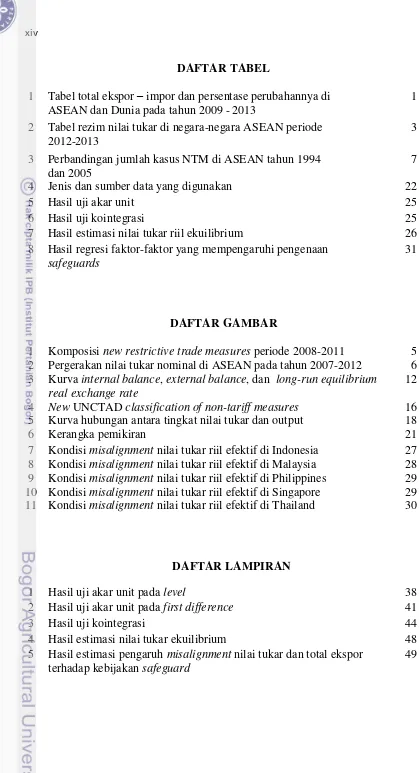

DAFTAR ISI

DAFTAR ISI xiii

DAFTAR TABEL xiv

DAFTAR GAMBAR xiv

DAFTAR LAMPIRAN xiv

1 PENDAHULUAN 1

Latar belakang 1

Perumusan masalah 6

Tujuan penelitian 8

Manfaat penelitian 8

Ruang lingkup penelitian 8

2 TINJAUAN PUSTAKA 9

Tinjauan teori 9

Tinjauan ekonometrika 19

Tinjauan penelitian terdahulu 20

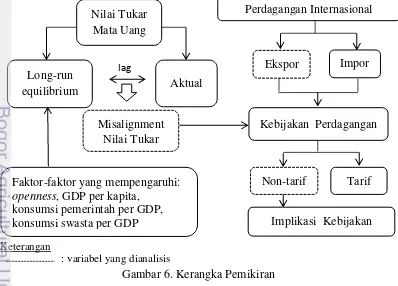

Kerangka penelitian 21

Hipotesis penelitian 22

3 METODE 22

Jenis dan sumber data 22

Metode analisis 22

Spesifikasi model 23

Definisi operasional 23

4 HASIL DAN PEMBAHASAN 24

Estimasi model persamaan nilai tukar ekuilibrium 24 Kondisi misalignment nilai tukar di lima negara ASEAN 27 Analisis model pengenaan tindakan safeguards 31

5 SIMPULAN DAN SARAN 32

Simpulan 32

Saran 33

DAFTAR PUSTAKA 33

LAMPIRAN 37

xiv

DAFTAR TABEL

1 Tabel total ekspor – impor dan persentase perubahannya di ASEAN dan Dunia pada tahun 2009 - 2013

1

4 Jenis dan sumber data yang digunakan 22

5 Hasil uji akar unit 25

6 Hasil uji kointegrasi 25

7 Hasil estimasi nilai tukar riil ekuilibrium 26

8 Hasil regresi faktor-faktor yang mempengaruhi pengenaan

safeguards

31

DAFTAR GAMBAR

1 Komposisi new restrictive trade measures periode 2008-2011 5 2 Pergerakan nilai tukar nominal di ASEAN pada tahun 2007-2012 6 3 Kurva internal balance, external balance, dan long-run equilibrium

real exchange rate

12

4 New UNCTAD classification of non-tariff measures 16 5 Kurva hubungan antara tingkat nilai tukar dan output 18

6 Kerangka pemikiran 21

7 Kondisi misalignment nilai tukar riil efektif di Indonesia 27 8 Kondisi misalignment nilai tukar riil efektif di Malaysia 28 9 Kondisi misalignment nilai tukar riil efektif di Philippines 29 10 Kondisi misalignment nilai tukar riil efektif di Singapore 29 11 Kondisi misalignment nilai tukar riil efektif di Thailand 30

DAFTAR LAMPIRAN

1 Hasil uji akar unit pada level 38

2 Hasil uji akar unit pada first difference 41

3 Hasil uji kointegrasi 44

4 Hasil estimasi nilai tukar ekuilibrium 48

5 Hasil estimasi pengaruh misalignment nilai tukar dan total ekspor terhadap kebijakan safeguard

1

1 PENDAHULUAN

Latar Belakang

Perdagangan merupakan salah satu bagian penting dari sektor riil yang menjadi pemicu aktivitas perekonomian. Dalam hal ini, perdagangan internasional akan mendorong terciptanya suatu hubungan ekonomi yang saling mempengaruhi antar negara serta lalu lintas barang dan jasa. Oleh karena itu, perdagangan internasional dapat dianggap sebagai fokus utama guna menghadapi era liberalisasi. Proses liberalisasi dalam perdagangan tersebut ditandai dengan mulai terbentuknya General Agreement on Tariffs and Trade (GATT) pada tahun 1947 yang perannya sekarang telah digantikan oleh World Trade Organization

(WTO). Tujuannya adalah untuk meningkatkan volume dan nilai perdagangan yang selanjutnya dapat meningkatkan pertumbuhan ekonomi dan kesejahteraan masyarakat.

2

2013 menjadi US$ 1.245.308 juta. Kenaikan impor ASEAN yang tinggi terjadi pada tahun 2010 dan 2011 yakni sekitar 23 dan 17 persen dari periode terdahulu. Persentase ini lebih besar dibandingkan kenaikan selama tahun 2012 dan 2013 yang hanya sekitar 1 hingga 6 persen. Secara umum, pertumbuhan perdagangan yang terjadi di ASEAN lebih cepat dibandingkan total ekspor dan impor secara keseluruhan di dunia.

Perdagangan internasional juga dipengaruhi oleh sektor moneter, yakni melalui nilai tukar mata uang. Secara teori, nilai tukar mata uang suatu negara yang terdepresiasi akan menjadikan harga domestik lebih murah dibandingkan negara lain sehingga mendorong ekspor, hal yang sebaliknya dengan apresiasi nilai tukar (Krugman et al. 2012). Namun fluktuasi dalam tingkat nilai tukar mata uang tersebut juga ditentukan rezim moneter yang berlaku dalam suatu negara. Penelitian Liang (1998) mengenai hubungan volatilitas nilai tukar dengan rezim yang berlaku di negara-negara Eropa sebelum diberlakukannya mata uang euro, menemukan bahwa periode flexible exchange rate terkait dengan tingginya volatilitas real exchange rate (RER) dibandingkan periode fixed exchange rate. Selain itu, pergeseran rezim juga berpengaruh penting dalam menentukan guncangan RER yang persisten.

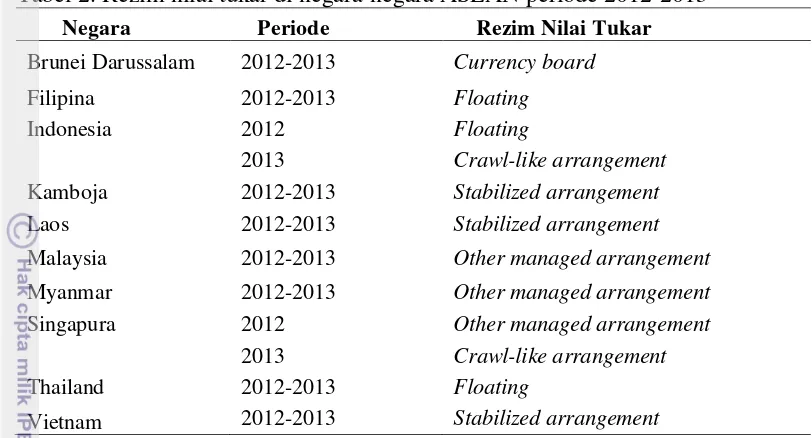

Sistem klasifikasi rezim nilai tukar berdasarkan IMF (2013) ditentukan dari sejauh mana basis of degree atau nilai tukar suatu mata uang ditentukan oleh pasar, bukan oleh intervensi pemerintah. Semakin tinggi pengaruh pasar dalam penentuan nilai tukar, maka rezim akan semakin fleksibel. Dalam hal ini, klasifikasi rezim nilai tukar dibagi menjadi empat kategori utama, yaitu: (1) hard pegs (seperti exchange arrangements with no separate legal tender dan currency board arrangements); (2) soft pegs (seperti conventional pegged arrangements,

pegged exchange rates within horizontal bands, crawling pegs, stabilized arrangements, dan crawl-like arrangements); (3) floating regimes (seperti floating

dan free floating); serta (4) a residual category (seperti other managed arrangements). Kategori hard pegs cenderung memiliki nilai tukar tetap dalam waktu lama, sehingga tingkat kepastian untuk transaksi internasional lebih tinggi. Sedangkan soft pegs cenderung menjaga nilai tukar yang stabil terhadap anchor currency dengan fluktuasi sebesar 1 hingga 30 persen tergantung dengan tingkat inflasi. Untuk floating regimes, nilai tukar secara dominan ditentukan oleh pasar dengan intervensi pemerintah yang hampir tidak ada. Rezim nilai tukar yang tidak termasuk dalam tiga kategori pertama umumnya dianggap sebagai other managed arrangements.

3

Tabel 2. Rezim nilai tukar di negara-negara ASEAN periode 2012-2013

Negara Periode Rezim Nilai Tukar

Brunei Darussalam 2012-2013 Currency board

Filipina 2012-2013 Floating

Indonesia 2012 Floating

2013 Crawl-like arrangement

Kamboja 2012-2013 Stabilized arrangement

Laos 2012-2013 Stabilized arrangement

Malaysia 2012-2013 Other managed arrangement

Myanmar 2012-2013 Other managed arrangement

Singapura 2012 Other managed arrangement

2013 Crawl-like arrangement

Thailand 2012-2013 Floating

Vietnam 2012-2013 Stabilized arrangement

Sumber: IMF Annual Report on Exchange Arrangements and Exchange Restrictions, 2012-2013

Kategori lain yang juga dominan adalah floating regimes, dimana negara Filipina dan Thailand menerapkan rezim ini selama tahun 2012-2013. Tingkat nilai tukar pada rezim floating ditentukan oleh pasar dengan kondisi tidak ada lebih dari tiga intervensi selama enam bulan sebelumnya dimana masing-masing intervensi berlangsung kurang dari tiga hari kerja. Dalam periode yang sama, hanya Brunei Darussalam yang menganut kategori hard pegs yakni currency board. Rezim ini dianut ketika negara memiliki beberapa partner negara lain yang penting dalam hubungan dagang sehingga volatilitas nilai tukar mata uang yang terlalu tinggi selama waktu tertentu akan berdampak buruk. Oleh karena itu, negara tersebut dapat mematok nilai tukar mata uangnya ke weighted average dari beberapa mata uang negara partner. Malaysia dan Myanmar dikategorikan sebagai

residual category dimana rezim yang dianut termasuk dalam other managed arrangement. Hal tersebut umumnya dikarenakan oleh pergeseran kebijakan yang terlalu sering selama jangka waktu tertentu akibat perubahan beberapa indikator seperti posisi neraca pembayaran dan cadangan devisa.

Rezim nilai tukar yang dianut masing-masing negara ASEAN bersifat dinamis mengikuti kondisi perekonomian terkini. Hal ini senada dengan hasil penelitian Klein dan Shambaugh (2008) bahwa peningkatan atas peluang diberlakukannya suatu rezim nilai tukar pada periode mendatang, bergantung kondisi yang terjadi dalam periode selama satu atau dua tahun sebelumnya. Selain itu, penelitian juga menunjukkan bahwa periode nilai tukar fixed menghasilkan kondisi bilateral exchange rate yang lebih stabil dibandingkan periode nilai tukar

flexible dalam jangka pendek. Namun dalam jangka panjang, tingkat volatilitas pada periode nilai tukar fixed cenderung lebih tinggi dibandingkan periode nilai tukar flexible.

4

Calderon 2005). Tingkat ekuilibrium nilai tukar riil adalah salah satu konsep penting dalam ekonomi makro, dimana merupakan tingkat nilai tukar riil yang konsisten dengan pencapaian simultan keseimbangan internal dan eksternal (Hyder and Mahboob 2005). Estimasi nilai tukar ekuilibrium dapat dilakukan melalui beragam pendekatan. Namun, penelitian ini menggunakan pendekatan

Fundamental Equilibrium Exchange Rate (FEER) karena pendekatan tersebut lebih tepat untuk menilai apakah pergerakan nilai tukar riil merupakan

misalignment atau apakah nilai tukar riil ekuilibrium telah bergeser akibat perubahan variable fundamental ekonomi.

FEER merupakan pendekatan multiple equation untuk mengestimasi nilai tukar ekuilibrium. Keseimbangan internal direpresentasikan oleh keadaan negara dimana produksi ekonomi domestik dan luar negeri berada pada tingkat potensialnya (sesuai dengan non-accelerating inflation rate of unemployment - NAIRU). Hal ini mengindikasikan bahwa perekonomian menggunakan semua alokasi sumber daya sehingga tidak menyebabkan inflasi yang berlebihan. Keseimbangan eksternal didefinisikan sebagai nilai target normatif untuk current account dari neraca pembayaran. Pengaruh capital account dan financial account pada keseimbangan eksternal dapat dipertimbangkan ketika menetapkan nilai target untuk neraca transaksi berjalan (Gylanik 2012).

Hasil penelitian yang dilakukan Holtemöller dan Mallick (2009) menunjukkan bahwa semakin tinggi fleksibilitas rezim nilai tukar, maka akan semakin rendah peluang terjadinya misalignment. Penelitian mereka menetapkan

misalignment nilai tukar melalui terjadinya over- atau undervaluation mata uang yang dicerminkan sebagai Real Effective Exchange Rate (REER) aktual, terhadap tingkat ekuilibriumnya. Penelitian lain yang dilakukan oleh Coudert dan Couharde (2008) memperlihatkan perbedaan kondisi misalignment nilai tukar pada berbagai rezim mata uang dimana pegged currencies cenderung menyebabkan overvalued, dan floating exchange rates menyebabkan terjadinya undervalued. Sedangkan

intermediate regimes berada diantaranya, dengan kecenderungan undervalued

tetapi pada tingkat yang lebih rendah.

Kondisi misalignment nilai tukar berdasarkan penelitian terdahulu dapat dilihat dari dua aspek, yaitu saat terjadi overvalued currency dan undervalued currency. Dalam teori The Law of One Price (Krugman et al. 2012), kondisi

overvalued currency terjadi ketika mata uang suatu negara memiliki tingkat nilai tukar aktual lebih kecil dari tingkat ekuilibrium selama periode tertentu. Hal ini menyebabkan harga domestik menjadi lebih mahal dari harga di luar negeri. Sedangkan undervalued currency terjadi saat tingkat nilai tukar aktual lebih besar dari tingkat ekuilibrium selama periode tertentu. Hal ini menyebabkan harga domestik menjadi lebih murah dari harga di luar negeri. IMF menjaga nilai tukar riil berada disekitar ekuilibriumnya. Alasannya yakni nilai tukar riil yang

overvalue dapat melemahkan daya saing ekspor dan melemahkan posisi eksternal, sementara nilai tukar undervalue dapat membuat tekanan inflasi. Selain itu, pemeliharaan nilai tukar riil dekat dengan tingkat ekuilibrium juga mencegah negara dari krisis mata uang dan perbankan krisis, serta biaya yang timbul akibat efek neraca perdagangan.

5

mata uang yang undervalue akan mendorong peningkatan produksi domestik, namun proteksi yang diterapkan di luar negeri juga turut meningkat (Irwin 2011). Berdasarkan hal tersebut, misalignment nilai tukar terbukti memiliki pengaruh dalam penentuan kebijakan perdagangan.

Efek misalignment nilai tukar terkait mata uang yang over- atau undervalue, akan mempengaruhi arah kebijakan perdagangan yang diterapkan suatu negara. Kebijakan perdagangan tersebut umumnya bersifat menghambat dimana dapat dibedakan menjadi dua macam, yaitu tarif dan non tarif (Salvatore 1997). Tarif adalah pajak atau cukai yang dikenakan untuk suatu komoditi yang diperdagangkan lintas batas teritorial. Sedangkan non tarif merupakan hambatan perdagangan yang terjadi di era modern dan merupakan bentuk proteksi perdagangan yang lebih kompleks dibandingkan dengan hambatan tarif. Dalam hal ini, WTO kemudian mendefinisikan kebijakan-kebijakan perdagangan non tarif dengan istilah non tariff measures (NTM).

Laporan monitoring WTO pada Gambar 1 menunjukkan bahwa penggunaan kebijakan perdagangan restriksi berupa non-tarif telah meningkat relatif terhadap tarif. Sejak tahun 2008, kebijakan restriksi non-tarif yang baru terus mendominasi hingga melampaui kebijakan liberalisasi tarif. Sementara itu, jumlah kebijakan liberalisasi tarif telah melebihi jumlah kebijakan restriksi tarif dalam setiap periode kecuali tahun 2009. Hal ini sejalan dengan semakin berkembangnya kerjasama regional, seperti ASEAN, yang berupaya meminimalisir hambatan demi memperlancar arus perdagangan.

Sumber: World Bank, 2013

Gambar 1. Komposisi new restrictive trade measures periode 2008-2011

6

Gambar 1 menunjukkan kebijakan perdagangan restriksi yang paling sering digunakan yaitu bail out atau state aid sebesar 25 persen. Porsi terbesar kedua yaitu trade defence berupa anti-dumping, countervailing duties, dan safeguards, sebesar 22 persen. Sedangkan tariffs hanya menyumbang sebesar 13 persen dari seluruh hambatan. Bail out merupakan program penalangan yang dilakukan pemerintah. Trade defence merupakan tindakan yang diterapkan ketika terjadi perdagangan yang tidak adil, subsidi impor, dan lonjakan drastis dalam aliran perdagangan.

Perumusan Masalah

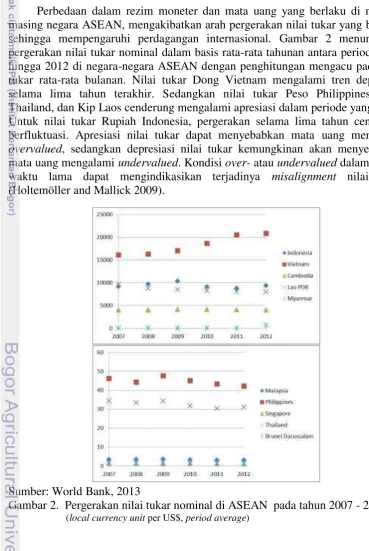

Perbedaan dalam rezim moneter dan mata uang yang berlaku di masing-masing negara ASEAN, mengakibatkan arah pergerakan nilai tukar yang berbeda sehingga mempengaruhi perdagangan internasional. Gambar 2 menunjukkan pergerakan nilai tukar nominal dalam basis rata-rata tahunan antara periode 2007 hingga 2012 di negara-negara ASEAN dengan penghitungan mengacu pada nilai tukar rata-rata bulanan. Nilai tukar Dong Vietnam mengalami tren depresiasi selama lima tahun terakhir. Sedangkan nilai tukar Peso Philippines, Baht Thailand, dan Kip Laos cenderung mengalami apresiasi dalam periode yang sama. Untuk nilai tukar Rupiah Indonesia, pergerakan selama lima tahun cenderung berfluktuasi. Apresiasi nilai tukar dapat menyebabkan mata uang mengalami

overvalued, sedangkan depresiasi nilai tukar kemungkinan akan menyebabkan mata uang mengalami undervalued. Kondisi over- atau undervalued dalam jangka waktu lama dapat mengindikasikan terjadinya misalignment nilai tukar (Holtemöller and Mallick 2009).

Sumber: World Bank, 2013

Gambar 2. Pergerakan nilai tukar nominal di ASEAN pada tahun 2007 - 2012

7

Pengaruh misalignment nilai tukar penting untuk ditelaah lebih lanjut dalam konteks perdagangan internasional. Hal ini dikarenakan dampaknya yang nyata terhadap perkembangan ekspor dan impor. Penelitian dengan menggunakan data panel di 42 negara berkembang antara tahun 1975 hingga 2004, memperlihatkan adanya dampak negatif REER misalignment terhadap ekspor (Diallo 2011). Terkait ASEAN, negara-negara yang bersepakat dalam kerjasama regional ini memiliki berbagai produk unggulan yang diperdagangkan di pasar internasional. Tingkat harga yang berlaku untuk masing-masing produk dipengaruhi oleh nilai tukar. Apabila nilai tukar menyebabkan mata uang mengalami overvalued, maka harga barang domestik menjadi lebih mahal di pasar internasional. Sedangkan nilai tukar yang menyebabkan undervalued pada mata uang akan membuat harga barang domestik lebih murah sehingga industri dalam negeri terdorong melakukan ekspor.

Kaitan nilai tukar dengan perdagangan internasional juga menyinggung hubungan misalignment nilai tukar terhadap kebijakan perdagangan. Alasannya dikarenakan pergerakan nilai tukar secara tidak langsung akan mempengaruhi keputusan pemerintah dalam menetapkan kebijakan terkait perdagangan internasional. Matto dan Subramanian (2008) menyatakan bahwa IMF sebagai lembaga yang berwenang menangani undervalued currency akibat nilai tukar, belum berperan efektif secara mandiri. Sebaliknya, WTO dianggap lebih kredibel dan efektif dalam menyelesaikan sengketa perdagangan karena telah ada aturan tentang mata uang undervalue akibat kondisi nilai tukar, yang menjadi pelengkap diberlakukannya tarif dan subsidi ekspor. Disisi lain, penelitian Nicita (2013) menunjukkan adanya penggunaan kebijakan perdagangan untuk mengkompensasi efek nilai tukar yang dapat menyebabkan overvalued currency. Perusahaan domestik yang kehilangan daya saing akibat apresiasi nilai tukar akan melobi pemerintah untuk mengeluarkan kebijakan perdagangan yang bersifat menghambat.

Tabel 3 memperlihatkan perbandingan atas jumlah kasus NTM yang dikeluarkan oleh negara-negara ASEAN pada tahun 2003 dan 2012. Hasilnya menunjukkan bahwa secara umum kasus pengenaan NTM pada tahun 2012 lebih tinggi dibandingkan tahun 2003. Hal ini senada dengan data yang dikeluarkan world bank pada gambar 1 dimana persentase penerapan NTM dalam perdagangan dunia menempati porsi yang semakin besar dibandingkan tarif.

Tabel 3. Perbandingan jumlah kasus NTM di ASEAN tahun 2003 dan 2012

Klasifikasi Tahun

2003 2012

Technical Measures

Sanitary and Phytosanitary 27 43

Technical Barriers to Trade 42 45 Non-Technical

8

custom formalities, peraturan perdagangan, dan kebijakan perpajakan. Terkait nilai tukar, maka NTM yang akan terpengaruh dengan pergerakan mata uang berasal dari klasifikasi non-technical measures. Untuk klasifikasi tersebut, penerapan NTM yang mengalami peningkatan pesat di ASEAN adalah safeguards

yakni dari 3 kasus pada tahun 2003 menjadi 10 kasus pada tahun 2012. Tindakan safeguards diterapkan akibat meningkatnya impor produk-produk tertentu sehingga mengancam kelangsungan industri domestik di negara pengimpor. Dalam hal ini, perkembangan nilai tukar dapat mempengaruhi harga produk ekspor maupun impor (Thorstensen et al. 2011).

Berdasarkan uraian sebelumnya, terlihat bahwa hubungan antara misalignment nilai tukar terhadap perdagangan negara-negara ASEAN perlu diteliti. Hal ini selanjutnya memberikan ruang bagi peneliti untuk mengkaji lebih jauh mengenai permasalahan-permasalahan berikut:

1. Bagaimana kondisi misalignment nilai tukar yang terjadi pada mata uang negara- negara ASEAN-5?

2. Bagaimana pengaruh misalignment nilai tukar terhadap kebijakan non-tarif pada masing-masing negara ASEAN-5?

Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan dilaksanakannya penelitian ini yaitu:

1. Menganalisis terjadinya misalignment nilai tukar pada mata uang negara- negara ASEAN-5.

2. Menganalisis pengaruh misalignment nilai tukar terhadap kebijakan non-tarif pada masing-masing negara ASEAN-5.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Hasil penelitian dapat menjadi masukan bagi pembuat kebijakan untuk bisa menyelaraskan kondisi antara sektor moneter dan sektor perdagangan.

2. Para pelaku ekonomi dapat semakin mempersiapkan diri untuk menyongsong integrasi ekonomi terutama dalam kerangka ASEAN Economic Community (AEC).

3. Wawasan masyarakat secara umum dapat bertambah mengenai hubungan nilai tukar terhadap perdagangan internasional.

Ruang Lingkup Penelitian

9 dimana nilai tukar diekspresikan sebagai harga domestik atas mata uang asing. Perubahan pada nilai tukar dibedakan menjadi dua, yaitu apresiasi dan depresiasi. Apresiasi adalah penguatan nilai tukar mata uang suatu negara dimana harga yang harus dibayarkan untuk ditukarkan dengan mata uang negara lain menjadi lebih murah. Sedangkan depresiasi adalah pelemahan nilai tukar mata uang dimana harga yang harus dibayarkan untuk menukar mata uang suatu negara dengan mata uang negara lain menjadi lebih mahal.

Pelaku ekonomi cenderung tertarik pada apa yang bisa mereka dapatkan dengan mata uang yang diukur melalui tingkat nilai tukarnya di pasar. Oleh karena itu, berkembanglah konsep nilai tukar riil atau real exchange rate (RER), yang mengukur nilai barang di suatu negara terhadap negara lain pada tingkat nilai tukar nominal yang berlaku. Nilai tukar riil berperan penting dalam perdagangan internasional karena memungkinkan kita untuk membandingkan harga suatu barang yang diproduksi di berbagai negara. Ketika harga barang yang sama, baik yang diproduksi domestik maupun luar negeri, telah dikonversi dalam suatu mata uang maka harga relatif yang mempengaruhi perdagangan internasional dapat diketahui (Krugman et al. 2012).

Apresiasi pada mata uang suatu negara meningkatkan harga relatif barang yang diekspor dan menurunkan harga relatif barang yang diimpor. Hal ini dapat menyebabkan peningkatan impor karena harga yang lebih murah. Sebaliknya, depresiasi pada mata uang suatu negara akan menurunkan harga relatif barang yang diekspor dan meningkatkan harga relatif barang yang diimpor. Kondisi tersebut mendorong terjadinya ekspor karena harga impor yang lebih mahal. Hubungan antara nilai tukar riil suatu mata uang dengan nilai tukar nominal, harga barang domestik, serta harga barang luar negeri dapat dirumuskan sebagai berikut:

(2.1)

dimana e adalah nilai tukar riil, S adalah nilai tukar nominal, P adalah harga barang domestik, dan P* adalah harga barang luar negeri.

Konsep Equlibrium Real Exchange Rate

10

values yang ditetapkan atas variabel-variabel makroekonomi tertentu. Hal ini mengindikasikan bahwa keseimbangan tidak bersifat statis, namun akan berubah dari waktu ke waktu seperti perubahan yang terjadi pada nilai variabel. Oleh karenanya, keseimbangan perlu dibedakan antara short-run dan long-run equilibrium. Perbedaan antara keduanya seringkali disebut juga sebagai nilai tukar

misalignment (Montiel 2002).

Contoh konkret dapat dilihat dalam persamaan berikut. Asumsikan nilai tukar riil pada setiap waktu ditentukan oleh hubungan reduced-form:

(2.2)

dimana X1 merepresentasikan sustainable values of a set of real exogenous

dan policy variables, sedangkan X2 merepresentasikan current values of a set

of predetermined variables. Variabel terakhir merupakan variabel-variabel makroekonomi seperti upah nominal, economy's net international creditor position, dan capital stocks dalam sektor traded dan nontraded goods, yang nilainya tetap setiap saat tetapi berubah secara bertahap dari waktu ke waktu:

̇ (2.3)

Dalam hal ini, nilai e pada persamaan (2.2) adalah nilai short-run equilibrium karena current values atas X2 pada persamaan (2.3) akan berubah sendiri dari

waktu ke waktu.

Ketika variabel-variabel makroekonomi pada X2 berhenti berubah, maka

kondisi tersebut dianggap telah mencapai long-run equilibrium, sehingga:

0 (2.3‟)

Dengan demikian, persamaan untuk nilai long-run atas X2 menjadi:

(2.4)

Kemudian disubstitusi dengan persamaan (2.2) menjadi:

(2.5)

dimana e* adalah long-run equilibrium real exchange rate (LRER). Persamaan tersebut hanya bergantung pada sustainable values of a the exogenous dan policy variables, yang mempengaruhi e secara langsung maupun tidak langsung (melalui X2).

Kondisi Long-run Equlibrium Real Exchange Rate

Istilah "jangka panjang" pada kondisi nyata jauh lebih kompleks. Kesulitannya terletak pada predetermined variables seperti upah nominal, economy's net international creditor position, dan capital stocks secara sektoral, yang memiliki kecepatan berbeda dalam mendekati nilai-nilai kondisi jangka panjang. Oleh karena itu, kita perlu mengacu kembali pada konsep LRER sebagai nilai tukar riil yang secara simultan konsisten dengan keseimbangan internal dan eksternal, dengan pengaruh dari sustainable values of a the exogenous dan policy variables. Keseimbangan internal mengacu pada situasi pasar untuk nontraded goods dan tenaga kerja berada dalam ekuilibrium. Hal ini sesuai dengan kondisi keseimbangan makroekonomi pada jangka pendek, yakni full employment. Sedangkan keseimbangan eksternal mengacu pada situasi di mana defisit current account sama dengan nilai capital inflow yang berkelanjutan.

11

penyesuaian penuh akan berlangsung lama bergantung pada kebijakan yang berlaku. Disisi lain, keseimbangan eksternal membutuhkan tingkat spesifik dari

capital inflow yang berkelanjutan. Suatu kerangka yang dinamis menjelaskan bahwa capital inflow atau outflow adalah berkelanjutan ketika economy's net international creditor position (dalam predetermined variable) tidak mengalami perubahan. Berdasarkan hal tersebut, tingkat berkelanjutan atas arus modal akan diperlukan untuk mempertahankan rasio utang dengan GDP. Kondisi ini mengindikasikan bahwa penyesuaian yang berkelanjutan pada jangka panjang untuk pasar tenaga kerja dan economy's net creditor position akan berlangsung lama, sedangkan untuk capital stock belum tentu membutuhkan waktu selama itu. Pendapat lainnya menyatakan bahwa terlalu lama menunggu kondisi jangka panjang bagi net creditor position, sehingga mereka mengkondisikan jangka panjang hanya pada tingkat stabil dari arus modal. Asumsi implisit atas kondisi ini adalah bahwa arus modal hanya memiliki pengaruh kecil pada net creditor position (Montiel 2002).

Teori Long-run Equlibrium Real Exchange Rate

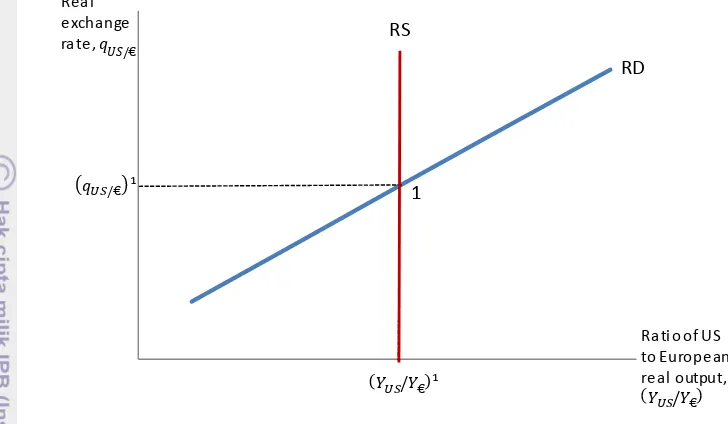

Kondisi ekuilibrium yang berkelanjutan dalam pasar tenaga kerja dan nontraded goods dapat digambarkan sebagai berikut:

y

N (e , ɸ) = (1 - θ) c/e +g

N (2.6)+ -

Persamaan ini mencerminkan bahwa penawaran nontraded goods

y

N, pada sisikiri, harus sama dengan permintaan barang dari sektor privat [(1 - θ) c/e] dan publik (

g

N), pada sisi kanan. Tanda dibawah persamaan sisi kiri menunjukkanpartial derivatives terhadap argumen persamaan diatasnya. Penawaran nontraded goods berhubungan positif dengan fungsi nilai tukar riil e, dan berhubungan negatif dengan fungsi terms of trade ɸ. Hal tersebut berimplikasi pada keseimbangan pasar tenaga kerja, dimana ketika depresiasi menyebabkan tenaga kerja berpindah dari sektor nontraded goods ke sektor ekspor dan impor, maka perbaikan dalam terms of trade akan mendorong tenaga kerja berpindah dari sektor nontraded goods dan impor ke sektor ekspor. Spesifikasi permintaan privat untuk nontraded goods mencerminkan asumsi constant expenditure shares (Cobb-Douglas utility) untuk impor dan nontraded goods (penduduk domestik diasumsikan tidak mengkonsumsi barang ekspor); dengan θ menunjukkan share of spending khususnya impor, dan c menunjukkan level of total private expenditure dengan satuan unit yang diimpor. Kenaikan private spending menyebabkan excess demand untuk nontraded goods, dimana nilai tukar riil harus terapresiasi agar posisi kembali ke ekuilibrium pada Gambar 3.

Kondisi keseimbangan eksternal digambarkan sebagai berikut:

π* f* = ɸ

y

x (e , ɸ) +y

z (e , ɸ) + (r* + π*) f* - [τ (ε + π*) + θ] c -g

z (2.7)- + - - + Persamaan ini menggambarkan ekuilibrium jangka panjang dimana current account balance, pada sisi kanan, sama dengan sustainable capital inflow, pada sisi kiri. Sustainable capital inflow sama dengan inflationary erosion of the real

12

net interest receipts dari dunia. Trade balance merupakan jumlah produksi domestik yang diekspor

y

x (dihitung dalam terms of importables dari perkaliandengan terms of trade ɸ) dan diimpor

y

z, dikurangi oleh permintaan privat danpublik atas impor (diberikan oleh [τ + θ] c dan

g

z). Net interest receipts dari(pembayaran terhadap) dunia diberikan oleh (r* + π*) f*, dengan r* adalah external real interest rate yang dihadapi perekonomian domestik, sehingga r* + π* merupakan external nominal interest rate.

Sumber: Montiel, 2002

Gambar 3. Kurva internal balance, external balance, dan long-run equilibrium real exchange rate

Permintaan privat untuk impor memiliki dua komponen. Pertama,

komponen θc yang menggambarkan asumsi bahwa share θ dari total private spending dikhususkan untuk barang impor, sehingga

c

z = θc. Kedua, komponen τc yang merupakan asumsi atas biaya transaksi terkait the act of spending (terdiridari τ barang per unit konsumsi) yang muncul dalam bentuk traded goods. Biaya tersebut dapat dikurangi melalui kepemilikan money balances, namun hal ini tidak disarankan ketika inflasi domestik sedang tinggi. Apabila ε menunjukkan tingkat depresiasi dari nilai tukar nominal, maka tingkat inflasi domestik dalam jangka panjang harus sama dengan ε + π*, sehingga τ akan meningkatkan ε + π*.

13

keseimbangan eksternal diplotkan dalam kurva EB dengan slope negatif pada gambar 3. Perpotongan di titik A dengan kurva IB yang berslope positif menjelaskan tingkat nilai tukar riil dan pengeluaran privat pada kondisi ekuilibrium jangka panjang.

Fundamental Equilibrium Exchange Rate (FEER)

Metodologi Fundamental Equilibrium Exchange Rate (FEER) menggunakan indikator keseimbangan internal dan eksternal untuk mendapatkan tingkat nilai tukar yang optimal. Oleh karena itu, FEER sesuai untuk menilai apakah gerakan REER merupakan misalignment atau apakah EREER telah bergeser sebagai akibat dari perubahan fundamental ekonomi (Roudet et al. 2007). Sedangkan penelitian Driver dan Westaway (2003) menyatakan bahwa FEER adalah model kesetimbangan yang mendefinisikan tingkat nilai tukar riil yang kompatibel dengan keseimbangan internal dan eksternal.

Variabel yang digunakan untuk menilai keseimbangan internal dan eksternal adalah variabel yang mempengaruhi keseimbangan saving-investment suatu negara. Dalam hal ini, FEER mencerminkan nilai tukar riil yang berkelanjutan. Nilai tukar ini diharapkan dapat menghasilkan current account surplus atau defisit yang dapat menyesuaikan aliran modal suatu negara selama siklus tertentu. Asumsinya adalah bahwa negara sedang mengejar keseimbangan internal dan tidak membatasi perdagangan untuk alasan balance-of-payments (Cline dan Williamson 2011).

Beberapa variabel independen yang digunakan dalam penelitian ini untuk menganalisis nilai tukar ekuilibrium antara lain openness, GDP perkapita, konsumsi pemerintah per GDP, dan konsumsi swasta per GDP. Keterbukaan perdagangan atau openness biasanya berhubungan dengan ketidakseimbangan eksternal dan internal yang membutuhkan depresiasi REER untuk mengkoreksi

balance-of-payments. Produktivitas diukur dengan GDP perkapita karena beberapa literatur menyatakan bahwa variabel tersebut merupakan pendekatan yang terbaik. Berdasarkan efek Balassa-Samuelson, peningkatan produktivitas barang tradable vs non-tradable dari satu negara, relatif terhadap negara asing, meningkatkan upah relatif. Hal ini meningkatkan harga relatif non-tradable untuk diperdagangkan dan menyebabkan apresiasi REER (Rochester 2013). Hubungan konsumsi pemerintah per GDP terhadap REER adalah ambigu karena hal ini bergantung pada apakah pengeluaran diarahkan untuk barang yang tradable atau

non-tradable. Apabila pengeluaran diarahkan ke barang non-tradable maka diharapkan terjadi apresiasi REER. Penelitian Candelon etal. (2007) memasukkan variabel konsumsi swasta per GDP dalam analisis untuk menyelidiki kekokohan indikator permintaan karena adanya peralihan dari ekonomi terpusat ke ekonomi pasar.

14

Misalignment Nilai Tukar Riil

Penghitungan keseimbangan nilai tukar dan isu-isu terkait telah menjadi topik yang berkembang untuk berbagai alasan. Pertama, sejumlah negara - seperti kelompok negara-negara yang bersepakat, Inggris, dan Swedia - memiliki kepentingan dalam mengetahui nilai tukar yang tepat untuk masuk ke area Euro (baik dalam hal partisipasi pada kesepakatan ERM II atau tingkat nilai tukar yang tepat untuk menetapkan mata uang secara permanen terhadap Euro). Kedua, perilaku mata uang tertentu, seperti penurunan tajam di awal dan berkelanjutan dalam nilai eksternal Euro setelah didirikan pada tahun 1999, apresiasi berkelanjutan pada sterling di akhir 1990-an, dan perilaku Renminbi China terhadap Dolar AS setelah 2005; telah menghasilkan perdebatan tentang sumber pergerakan nilai tukar. Kondisi ini memunculkan pertanyaan mengenai terjadinya nilai tukar misalignment.

Balance of payment didapat dari jumlah current account (ca) dan capital account (cap), dengan nilai tukar fleksibel sama dengan nol. Current balance

dapat ditulis sebagai:

(2.10)

Dengan variabel independen mencerminkan nilai tukar riil, pendapatan domestik pada net ekspor, pendapatan luar negeri pada net ekspor, dan net interest payments pada net foreign assets. Sedangkan capital account diasumsikan sebagai fungsi dari penyesuaian net interest yields terhadap perubahan yang diharapkan pada nilai tukar, yang ditulis sebagai berikut:

(2.11)

Berdasarkan persamaan diatas, untuk menggambarkan konsep nilai tukar

misalignment, maka diformulasikanlah persamaan balance of payment exchange rate relationship sebagai berikut:

=

(2.12)

dimana definisi variabel seperti sebelumnya dengan variabel dependen sebagai nilai tukar riil. Persamaan (2.12) tidak mewakili keseimbangan steady state

seutuhnya, karena tidak ada stock-flow yang konsisten namun berguna dalam menggambarkan konsep yang akan dibahas.

Clark dan MacDonald (1998) mendefinisikan sebagai seperangkat fundamental yang diharapkan memiliki efek persisten pada nilai tukar riil jangka panjang, dan sebagai seperangkat fundamental yang memiliki efek persisten pada jangka menengah, yaitu selama siklus bisnis. Dalam persamaan (2.12), akan berisi relative output terms dan net foreign assets, sementara akan berisi

interest rate yields. Oleh karenanya, nilai tukar riil aktual dapat ditulis sebagai berikut:

(2.13)

dengan T adalah a set of transitory, atau jangka pendek, variabel-variabel dan adalah random error. Berdasarkan penelitian Clark dan MacDonald (1998), penting untuk membedakan antara nilai tukar riil secara aktual dan nilai tukar ekuilibrium saat ini ( ). Oleh sebab itu, dikembangkanlah persamaan nilai tukar

ekuilibrium saat ini dimana transitory dan random terms adalah nol:

(2.14)

Selanjutnya related current misalignment (cm) didefinisikan menjadi:

15

dengan cm dapat pula diartikan sebagai jumlah transitory dan random errors. Nilai saat ini dari fundamental ekonomi dapat menyimpang dari tingkat yang berkelanjutan atau diharapkan, maka Clark dan MacDonald (1998) juga mendefinisikan total misalignment (tm) sebagai selisih antara tingkat aktual dan riil dalam periode berkelanjutan atau jangka panjang. Definisi tersebut dapat ditulis:

̅ ̅ (2.16)

Kalibrasi fundamental di tingkat yang diinginkan akan dapat dicapai dengan menempatkan beberapa penilaian pada nilai yang harus dimiliki variabel aktual selama periode sampel, atau menggunakan beberapa jenis filter statistik, seperti filter Hodrick-Prescott. Dengan menambahkan dan mengurangkan dari sisi kanan persamaan (2.16), maka total misalignment dapat didekomposisi menjadi dua komponen:

̅ ̅ (2.17)

dan karena = , total misalignment dalam persamaan (2.17) dapat ditulis kembali menjadi:

̅ ̅ (2.18)

Persamaan (2.18) menunjukkan bahwa total misalignment pada setiap titik waktu dapat didekomposisi menjadi efek transitory factors, random disturbances, dan sejauh mana fundamental ekonomi menyimpang dari nilai-nilai yang berkelanjutan.

Kebijakan Non-Tarif

Untuk memperlancar aliran output dan memaksimalkan keuntungan antar negara, maka dibentuklah berbagai kesepakatan perdagangan seperti free trade area. Namun dalam pelaksanaannya, tidak semua barang dapat dengan mudah diperdagangkan antar negara yang telah menjalin kesepakatan. Masih terdapat banyak negara yang menerapkan kebijakan perdagangan yang bersifat menghambat dalam rangka melindungi kepentingan domestik.

Definisi non-tariff measures (NTMs) adalah semua langkah-langkah kebijakan selain tarif, yang mengubah kondisi perdagangan internasional terkait jumlah yang diperdagangkan, harga, atau keduanya (Pasadilla 2013). Tidak semua NTMs adalah hambatan perdagangan (NTBs). NTMs adalah seperangkat aturan yang lebih luas, sedangkan NTBs bersifat diskriminatif dan dimaksudkan untuk melindungi atau mendukung produsen domestik. Namun dalam praktiknya, tidak mudah untuk membedakan keduanya karena beberapa NTMs meskipun terlihat sah, dapat diterapkan sedemikian rupa sehingga menjadi kendala bagi perdagangan.

16

Sumber: Pasadilla, 2013

Gambar 4. New UNCTAD classification of non-tariff measures

Sanitary and phytosanitary (SPS) merupakan kebijakan pembatasan substansi untuk food safety yang termasuk aturan sertifikasi, testing, dan karantina. Technical barrier to trade (TBT) berkaitan dengan labelling, standar spesifikasi dan kualitas, serta kebijakan lainnya dalam melindungi lingkungan.

Pre-shipment clearence merupakan pengenaan NTM yang diterapkan di perbatasan negara asal. Price control adalah kebijakan guna melindungi pasar domestik dari tindakan perdagangan yang tidak adil, seperti antidumping,

countervailing, dan safeguard measures. Pengenaan licences, quotas, larangan, dan kebijakan quantity control lainnya diterapkan at-the-border. Charges, taxes, dan para-tariff measures merupakan kebijakan untuk mengendalikan harga barang impor. Finance terkait dengan pembiayaan. Anti-competitive merupakan kebijakan yang mempengaruhi persaingan. Trade-related investment berkaitan syarat investasi dengan local content atau permintaan investasi terhadap ekspor guna menyeimbangkan impor. Distribution restrictions dan post-sales service

terkait dengan pemasaran dan pelayanan produk setelah diimpor. Pengenaan

subsidies, government procurement, dan rules diterapkan behind-the-border. Intellectual property adalah kebijakan pembatasan mengenai tindakan dan hak kekayaan intelektual. Export-related measures merupakan kebijakan terkait ekspor meliputi pajak ekspor, kuota ekspor, dan larangan ekspor.

17

fluktuasi harga di pasar domestik atau ketidakstabilan harga di pasar luar negeri, serta meningkatkan atau mempertahankan penerimaan pajak.

Tindakan Safeguard

The Agreement on Safeguards(“SG Agreement”) menetapkan aturan untuk penerapan tindakan pengamanan berdasarkan Article XIX GATT 1994. Tindakan

safeguard didefinisikan sebagai tindakan "darurat" terkait meningkatnya impor produk-produk tertentu, dimana impor tersebut telah menyebabkan atau mengancam munculnya cedera serius bagi industri dalam negeri di negara pengimpor (Article 2). Penerapan tindakan berbentuk penangguhan konsesi atau kewajiban, yang dapat terdiri dari pembatasan impor kuantitatif atau pajak yang lebih tinggi.

Berbagai perjanjian ASEAN Free Trade Agreement (AFTA) memiliki pandangan aturan yang bersifat pro-pembangunan. Para anggota dari Australia-New Zealand Closer Economic Relations Trade Agreement (AFTA-CER), kerjasama ekonomi ASEAN-India, ASEAN-Jepang, ASEAN and Tthe Government of The Russian Federation, dan ASEAN-Korea Free Trade Area

bersepakat perbedaan tingkat pembangunan ekonomi pada negara anggota ASEAN akan dilihat dan dipertimbangkan. China FTA, ASEAN-Australia ASEAN-Australia New Zealand FTA dan ASEAN-Korea FTA memungkinkan perlakuan khusus untuk negara-negara berkembang dengan tidak menerapkan kebijakan perdagangan jika pangsa produk impor atau total impor dari negara anggota pengimpor tidak melebihi 3 persen. Hal ini serupa dengan ketentuan dalam The Agreement on Safeguards.

Indonesia mengungkapkan adanya resiko lonjakan impor dari China setelah penandatanganan ASEAN-China FTA (ACFTA) yang dapat menyebabkan mempengaruhi produsen dalam negeri untuk produk sejenis. Bea impor pada lebih dari 6.000 jenis barang-barang dari China dibebaskan pada tanggal 1 Januari 2010 sesuai dengan kesepakatan. Ekspor seperti kelapa, karet, dan kopi mungkin meningkat berdasarkan kesepakatan. Namun barang elektronik, baja, dan industri makanan diprediksi akan menurun. Alasannya adalah kurangnya daya saing produsen dalam negeri yang menjual produk mereka di pasar domestik, dimana mereka harus bersaing dengan barang-barang sejenis tapi lebih murah dari China. Sebelum perjanjian mulai diberlakukan, impor dari China untuk mesin dan mekanik peralatan serta mesin listrik dan peralatan sendiri telah meningkat lebih dari 50 persen antara tahun 2004 dan 2008. Oleh karena itu, salah satu alat untuk mencegah cedera serius bagi industri domestik untuk kasus ini adalah tindakan

safeguard yang sesuai klausul perlindungan dalam kesepakatan.

18

Hubungan Nilai Tukar, Output, dan Tindakan Safeguard

Sumber: Krugman et al., 2002

Gambar 5. Kurva hubungan antara tingkat nilai tukar dan output

Gambar 5 menunjukkan hubungan antara nilai tukar dengan output yang terkait penawaran dan permintaan. Penawaran output AS relatif terhadap output

Eropa digambarkan oleh variabel yang diplotkan terhadap variabel nilai tukar

riil dollar US terhadap euro . Kurs riil ekuilibrium ditentukan oleh dua kurva yang berpotongan. Kurva RD menunjukkan bahwa permintaan relatif untuk produk AS secara umum terhadap produk Eropa yang meningkat saat naik karena produk AS menjadi relatif lebih murah. Dalam jangka panjang, tingkat

output nasional relatif ditentukan oleh pasokan faktor dan produktivitas, dengan sedikit, jika ada, efek pada nilai tukar riil. Kurva RS menunjukkan penawaran relatif sehingga vertikal dalam jangka panjang (asumsi full-employment) dengan

output rasio relatif. Dalam nilai tukar riil ekuilibrium jangka panjang, permintaan relatif sama dengan penawaran relatif.

Hubungan antara nilai tukar ekuilibrium dan output yang terjadi dipengaruhi oleh berbagai faktor fundamental dalam negara. Ketika kondisi perekonomian suatu negara mengalami gejolak domestik maka output yang dihasilkan dapat menurun, sehingga kegiatan perdagangan terkena imbas penurunan. Penurunan ini berdampak pula pada penggunaan mata uang sebagai alat transaksi, dimana ketika negara terkena gejolak maka mata uang cenderung terdepresiasi. Berdasarkan situasi tersebut, pemerintah akan melakukan berbagai stimulus untuk mendongkrak industri berorientasi ekspor karena depresiasi nilai tukar membuat harga barang domestik lebih murah. Disisi lain, negara pengimpor akan melihat kondisi tersebut sebagai sinyal adanya lonjakan impor sehingga mereka akan berusaha melindungi industri domestik. Salah satu bentuk perlindungan pemerintah di negara pengimpor yaitu dengan penerapan kebijakan non-tarif berupa tindakan safeguard, terhadap mitra dagangnya.

19

Tinjauan Ekonometrika

Panel Dynamic Ordinary Least Square (Panel DOLS)

Dalam konteks penentuan nilai tukar jangka panjang, kita harus memperhitungkan bahwa nilai tukar riil serta variabel dependen umumnya tidak stasioner. Hal ini mengindikasikan bahwa variabel tidak memiliki nilai rata-rata tetap terkait waktu, sehingga analisis kointegrasi diperlukan. Pada analisis lintas negara, penelitian akan mengarah ke metode panel-kointegrasi. Penggunaan teknik OLS yang normal akan menyebabkan regresi palsu sehingga teknik panel-kointegrasi spesifik perlu digunakan. Kao dan Chiang (2000) telah menunjukkan bahwa OLS dalam model panel-kointegrasi adalah asimtotik normal tetapi bias. Bahkan estimator OLS bias yang dikoreksi tidak meningkatkan estimator OLS secara umum (Chen et al. 1999).

Phillips dan Moon (2000) menunjukkan bahwa dalam kasus panel homogen dan mendekati-homogen, koefisien jangka panjang dapat diperoleh dengan menggunakan pooled fully modified (FM) estimator. Metode ini merupakan non-parametrik karena menggunakan kernel estimators dari parameter gangguan yang mempengaruhi distribusi asimtotik estimator OLS. Hal tersebut mengatasi kemungkinan masalah endogenitas dari regressor serta residu autokorelasi. Namun dalam sampel yang terbatas, Kao dan Chiang (2000) menemukan bahwa estimator FM tidak mengkoreksi OLS secara umum. Oleh karena itu, digunakanlah panel dynamic OLS yang memiliki keuntungan untuk kenyamanan komputasi. Kao dan Chiang (2000) menunjukkan bahwa panel DOLS mengungguli metode lain pada sampel yang sama, terutama jika menyertakan

fixed effects.

Panel DOLS adalah metode parametrik selain alternatif yang diperkenalkan oleh Pedroni (1997), serta Phillips dan Moon (1999) yaitu estimasi data panel dengan fully modified OLS. Sifat Panel DOLS yakni adanya fixed effect dalam regresi kointegrasi (Kao and Chiang 2000) .Umumnya, vektor kointegrasi adalah homogen untuk setiap individu namun metode ini memungkinkan adanya heterogenitas individu dalam jangka pendek, individual-specific fixed effects, dan

individual-specific time trends. Selain itu, metode ini juga memungkinkan limited degree of cross-sectional dependence (CSD) akibat adanya time-specific effects. Hasil estimasi panel DOLS adalah seperangkat koefisien jangka panjang yang berhubungan secara fundamental dengan nilai tukar riil.

Conditional Fixed-Effects Logistic Regression

Metode Conditional Fixed-Effects Logistic Regression digunakan untuk menganalisis pengaruh misalignment nilai tukar dan total ekspor terhadap pengenaan tindakan safeguard. Analisis dengan metode tersebut dilakukan karena yang menjadi variabel independen merupakan dummy pengenaan tindakan

20

Tinjauan Penelitian Terdahulu

Survei mengenai hubungan antara mata uang dan perdagangan oleh Auboin dan Ruta (2011), meneliti dua isu utama, yaitu dampak volatilitas nilai tukar terhadap perdagangan, dan misalignments mata uang. Secara umum, volatilitas nilai tukar berdampak negatif (walaupun tidak besar) terhadap arus perdagangan. Besarnya dampak bergantung pada sejumlah faktor seperti eksistensi instrumen hedging, struktur produksi, dan tingkat integrasi antar negara. Misalignments nilai tukar diperkirakan memiliki dampak jangka pendek pada model kekakuan harga. Namun hal ini bergantung pada sejumlah faktor-faktor, seperti strategi penetapan harga oleh perusahaan yang terlibat perdagangan internasional dan pentingnya jaringan produksi global. Dampak ini diperkirakan akan menghilang dalam jangka panjang, kecuali terjadi beberapa distorsi dalam karakteristik perekonomian.

Penelitian Raji (2013) berfokus pada dampak dari misalignment nilai tukar riil terhadap kinerja ekonomi West African Monetary Zone (WAMZ). Metode yang digunakan adalah Generalised Method of Moment of Dynamic Panel Estimation Method dengan didukung pendekatan cross country correlation yang terdiri dari Gambia, Ghana, Guinea, Liberia, Nigeria dan Sierra Leone antara tahun 2000 hingga 2010. Studi ini menemukan bahwa zona mengalami korelasi asimetris antara misalignment nilai tukar riil dan kinerja ekonomi, dimana masuknya nilai tukar riil ekuilibrium mengungkapkan hubungan simetris dengan kinerja ekonomi. Lebih lanjut, penelitian terkait cross country correlation

menunjukkan bahwa dua negara (Ghana dan Nigeria) memiliki tingkat moderat dalam hubungan simetris dengan menggunakan variabel makroekonomi seperti suku bunga, nilai tukar riil, dan misalignment nilai tukar riil.

Berdasarkan klasifikasi NTM, Gourdon dan Nicita (2012) menganalisis data 24 negara berkembang ditambah Uni Eropa dan Jepang, dengan temuan:

Cakupan ratio dari NTM bervariasi lintas sektor dengan besar setara antara 10% sampai 90% dari pos tarif. Kedua negara maju dan berkembang memiliki rasio cakupan yang signifikan;

Technical measures, khususnya TBT dan SPS, adalah yang paling umum diterapkan dari semua NTM. TBT mempengaruhi 30 persen dari perdagangan internasional, sedangkan SPS sebesar 15 persen. SPS sebagian besar diterapkan pada produk pertanian dan makanan, yakni sekitar 60 persen. Seringkali, tindakan TBT dan SPS tidak bermaksud proteksionis tetapi keduanya sama-sama merugikan negara berkembang karena tingginya biaya kepatuhan;

Diantara non-technical measures, penggunaan kuota telah menurun tetapi penggunaan non-automatic licenses meningkat. Penurunan penggunaan kuota sebagian besar disebabkan oleh aturan WTO terkait instrumen kebijakan perdagangan. Tindakan price control jarang digunakan dan hanya berpengaruh kurang dari 5 persen terhadap perdagangan.

21

hubungan misalignment nilai tukar dengan keputusan pemerintah, hasil penelitian mendukung argumen mengenai pemanfaatan kebijakan perdagangan untuk mengkompensasi overvalued currency, khususnya terkait anti-dumping. Kondisi tersebut dibuktikan melalui respon atas melambatnya kecepatan dalam mendukung liberalisasi tarif. Dalam hal ini, persistensi misalignment nilai tukar akan meningkatkan insentif untuk memberlakukan kebijakan proteksi yang non-tradisional.

Kerangka Penelitian

Negara anggota ASEAN masih memberlakukan mata uang masing-masing walaupun sudah terjalin lama dalam kerjasama ekonomi secara regional. Masing-masing mata uang memiliki besaran dan arah pergerakan nilai tukar yang berbeda. Nilai tukar tersebut diamati melalui dua kondisi, yaitu aktual dan ekuilibrium. Kondisi aktual menunjukkan posisi nilai tukar yang terjadi di lapangan. Sedangkan kondisi ekuilibrium menunjukkan posisi nilai tukar yang dipengaruhi faktor-faktor yang terjadi saat itu, yaitu openness, GDP per kapita, konsumsi pemerintah per GDP, dan konsumsi swasta per GDP. Perbedaan antara kondisi aktual dan ekuilibrium dapat menimbulkan misalignment nilai tukar yang diukur melalui terjadinya undervalue atau overvalue. Disisi lain, aktivitas dalam perdagangan internasional dibedakan menjadi dua, yaitu ekspor dan impor. Tingkat ekspor dan impor yang dilakukan suatu negara serta besaran pada

22

Hipotesis Penelitian

Hipotesis yang dibuat dalam penelitian ini adalah:

1. Ekspor suatu negara yang semakin meningkat akan berhubungan positif dengan diberlakukannya kebijakan non-tarif oleh negara mitra dagang.

2. Misalignment nilai tukar riil dimana mata uang mengalami undervalue akan berhubungan positif dengan dikeluarkannya kebijakan non-tarif oleh negara mitra dagang.

3. Misalignment nilai tukar riil dimana mata uang mengalami overvalue akan berhubungan negatif dengan dikeluarkannya kebijakan non-tarif oleh negara mitra dagang.

3 METODE

Jenis dan Sumber Data dalam Penelitian

Penelitian ini menggunakan data sekunder dari berbagai sumber. Data tersebut merupakan data panel yang berasal dari data tahunan pada periode 1994 hingga 2013 di lima negara anggota ASEAN. Rincian data yang digunakan dapat dilihat pada tabel 4.

Tabel 4. Jenis dan sumber data yang digunakan

Jenis Data Sumber Satuan

Real Effective Exchange Rate BIS Indeks

Total Value Export UN Comtrade US$

Total Value Import UN Comtrade US$

GDP WDI US$